vbi annual report-viewvbi.vietinbank.vn/files/4/bao_cao_thuong_nien_vbi_2014.pdf · thÔng ĐiỆp...

TRANSCRIPT

BÁO CÁO THƯỜNG NIÊN

TĂNG TRƯỞNG BỀN VỮNG

2014

MỤC LỤC

BÁO CÁO HOẠT ĐỘNG

TỔNG QUAN

BÁO CÁO TÀI CHÍNH

THÔNG ĐIỆP CỦA CHỦ TỊCH CÔNG TY

THÔNG TIN CHUNG

CƠ CẤU QUẢN TRỊ CÔNG TY

CÁC SỰ KIỆN NỔI BẬT NĂM 2014

CÁC CHỈ SỐ TÀI CHÍNH 2014

02

05

07

08

10

TỔNG QUAN THỊ TRƯỜNG

HOẠT ĐỘNG KINH DOANH 2014

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

12

14

19

BÁO CÁO TÀI CHÍNH HỢP NHẤT

THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT

27

34

01/ Báo cáo thường niên VBI 2014

02/ Báo cáo thường niên VBI 2014

THÔNG ĐIỆP CỦA CHỦ TỊCH CÔNG TY

“ V ớ i đ ị n h h ư ớ n g p h á t t r i ể n b ề n v ữ n g , c h i ế n l ư ợ c k i n h d o a n h d à i h ạ n , c h ú t r ọ n g n â n g c a o c h ấ t l ư ợ n g d ị c h v ụ k h á c h h à n g , t ô i t i n t ư ở n g V B I s ẽ t ạ o r a n h ữ n g b ư ớ c đ ộ t p h á t r o n g v i ệ c c u n g c ấ p s ả n p h ẩ m d ị c h v ụ b ả o h i ể m , t à i c h í n h t r ọ n g ó i , l i n h h o ạ t , h o à n t h à n h c h i ế n l ư ợ c c h u y ể n đ ổ i m ô h ì n h m ớ i n h ằ m n â n g c a o h i ệ u q u ả k i n h d o a n h , m a n g l ạ i g i á t r ị g i a t ă n g c h o k h á c h h à n g . ”

CHỦ TỊCH CÔNG TYBÀ NGUYỄN HỒNG VÂN

Kính thưa Quý Khách hàng, Quý Đối tác,

Vào thời điểm này năm ngoái, tôi đã viết về quyết tâm của VBI trong việc trở thành công ty bảo hiểm triển khai hoạt động Bancassur-ance chuyên nghiệp hàng đầu tại Việt Nam. Lúc này đây, tôi rất vui mừng thông báo rằng năm 2014, VBI đã đạt được những kết quả ấn tượng trên chặng đường thực hiện mục tiêu của mình: tổng doanh thu đạt 310,17 tỷ tăng trưởng 80%; lợi nhuận đạt 63,22 tỷ đồng tăng trưởng 31%; tỷ lệ ROE đạt 8,72% tăng trưởng 34% so với năm 2013; tỷ lệ ROA 7,26% tăng trưởng 28% so với năm 2013, lãi nghiệp vụ đạt 6,1 tỷ đồng; tỷ lệ bồi thường giữ ở mức an toàn là 29,24%. Sự thành công trên được đặt trong bối cảnh toàn thị trường còn gặp nhiều khó khăn, nền kinh tế phục hồi chậm, sức cạnh tranh thấp, nhu cầu bảo hiểm tăng chậm, thiên tai dịch bệnh khó lường, các vụ cháy nổ, tai nạn giao thông có xu hướng ngày càng tăng, đáng chú ý là sự kiện tại Hà Tĩnh, Bình Dương, Đồng Nai gây ra những thiệt hại lớn cho thị trường bảo hiểm. Trong bối cảnh đó, VBI đã áp dụng một loạt các giải pháp đồng bộ với sự quyết tâm nỗ lực cao và định hướng phát triển rõ ràng:

Thứ nhất, VBI đã thành công trong việc chuyển đổi mô hình quản trị tập trung, áp dụng công nghệ hiện đại vào công tác quản lý bán hàng và tăng cường các giải pháp kiểm soát rủi ro. Theo đó các công tác từ cấp đơn bảo hiểm, thu xếp tái bảo hiểm tới công tác giám định bồi thường đều được thực hiện tập trung thông qua các phần mềm quản lý hiện đại, đảm bảo hiệu quả và an toàn cho công tác quản lý.

Thứ hai, VBI tiếp tục mở rộng mạng lưới bán hàng và tăng cường chất lượng đội ngũ bán hàng. Trong năm 2014, VBI tuyển mới 81 lao động, thành lập 17 Phòng kinh doanh khu vực, nâng bộ máy hoạt động lên 8 Chi

03/ Báo cáo thường niên VBI 2014

nhánh và 35 Phòng kinh doanh khu vực, 310 cán bộ và gần 2000 đại lý viên nhằm tăng cường công tác bán hàng và chăm sóc khách hàng. Liên tục trong năm, VBI đã tổ chức đào tạo các khóa về nghiệp vụ, sản phẩm bảo hiểm và kỹ năng bán hàng trong và ngoài nước. Dự kiến trong năm 2015, VBI sẽ tiếp tục mở rộng mạng lưới để đáp ứng được nhu cầu phát triển của hệ thống VietinBank.

Thứ ba, VBI phát triển mô hình Bancassurance một cách chuyên nghiệp và hiệu quả ở mức độ cao nhất là tích hợp sản phẩm bảo hiểm – ngân hàng. Một loạt các sản phẩm tích hợp thành công có thể kể đến như: bảo hiểm con người VietinCare, bảo hiểm ô tô VietinCar, bảo hiểm Thẻ, bảo hiểm Tiết kiệm tích lũy cho con,… Việc tích hợp sản phẩm mang tới sự thuận tiện cho cán bộ ngân hàng trong khâu bán sản phẩm và tạo cho khách hàng tâm lý thoải mái khi được sử dụng dịch vụ chuyên nghiệp, trọn gói, từ đó tăng trưởng doanh thu bán hàng. Thứ tư, trong năm qua, VBI đã chú trọng vào việc nâng cao hiệu quả đầu tư theo hướng đảm bảo an toàn hiệu quả, tập trung vào các lĩnh vực đầu tư chính: đầu tư tiền gửi, đầu tư trái phiếu doanh nghiệp, trong đó tập trung vào các doanh nghiệp lớn trong lĩnh vực năng lượng như điện, than,… đảm bảo cân đối giữa mức độ rủi ro và lợi tức thu được. Bên cạnh đó, VBI cũng đẩy mạnh các phương án đầu tư và xử lý nguồn tiền.

CHỦ TỊCH CÔNG TY

NGUYỄN HỒNG VÂN

Đánh dấu cho sự thành công vượt bậc của VBI trong năm 2014 là các giải thưởng uy tín mà Công ty vinh dự được nhận như: danh hiệu “Thương hiệu mạnh 2014” do Thời báo kinh tế Việt Nam phối hợp với Cục xúc tiến thương mại (Bộ Công Thương) tổ chức; giải “Top 1000 đơn vị đóng thuế thu nhập doanh nghiệp lớn nhất Việt Nam” do VietNam Report công bố; Giấy khen của Vietin-Bank cho thành tích 5 năm hoạt động. Bên cạnh đó, lãnh đạo VBI cũng vinh dự được nhận những giải thưởng lớn như: giải “Top 100 doanh nhân trẻ tiêu biểu” tại Giải thưởng Sao Đỏ năm 2014; giải “Top 100 nhà quản lý tiêu biểu thời đại mới năm 2014” do Viện Chính sách Pháp Luật và Quản lý Nhà Nước tổ chức. Những giải thưởng trên một lần nữa khẳng định chất lượng và dịch vụ vượt trội VBI cung cấp tới khách hàng.

Năm 2015 sẽ là năm VBI tiếp tục quyết tâm để có những bước đột phá mới trong việc tăng trưởng quy mô, thị phần. Với mục tiêu tăng trưởng doanh thu phí bảo hiểm 50% so với năm 2014, VBI sẽ tập trung vào một số nhiệm vụ trọng điểm sau:

Chuyển đổi mô hình tổ chức theo hướng cổ phần hóaĐẩy mạnh việc phát triển mạng lưới và thu hút nguồn nhân lực có chất lượngPhát triển cơ cấu sản phẩm theo phân khúc khách hàng mục tiêuPhân loại khách hàng và nâng

cao dịch vụ chăm sóc khách hàngĐẩy mạnh chiến lược hiện đại hóa hệ thống Công nghệ thông tinTăng cường quản lý rủi ro, nâng cao chất lượng bồi thườngPhát triển thương hiệu và văn hóa doanh nghiệp

Với định hướng phát triển bền vững, chiến lược kinh doanh dài hạn, chú trọng nâng cao chất lượng dịch vụ khách hàng, tôi tin tưởng VBI sẽ tạo ra những bước đột phá trong việc cung cấp sản phẩm dịch vụ bảo hiểm, tài chính trọn gói, linh hoạt, hoàn thành mục tiêu chiến lược chuyển đổi mô hình nhằm nâng cao hiệu quả kinh doanh, mang lại giá trị gia tăng cho khách hàng.

Thay mặt Ban điều hành VBI, tôi trân trọng cảm ơn Quý khách hàng, Quý đối tác, các cơ quan quản lý Nhà nước và toàn thể cán bộ nhân viên VBI đã tin tưởng, đồng hành và hỗ trợ chúng tôi trong suốt thời gian qua.

··

·

·

·

··

TỔNG QUAN

THÔNG TIN CHUNGCƠ CẤU QUẢN TRỊSỰ KIỆN NỔI BẬTCHỈ SỐ TÀI CHÍNH

VBI

04/Báo cáo thường niên VBI 2014

05/ Báo cáo thường niên VBI 2014

THÔNG TIN CHUNGLỊCH SỬ HÌNH THÀNH & PHÁT TRIỂN

LĨNH VỰC HOẠT ĐỘNG

•

•

•

Công ty TNHH MTV Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (tên giao dịch là Bảo hiểm VietinBank, tên viết tắt là VBI) tiền thân là Công ty liên doanh giữa Ngân hàng Công thương Việt Nam và Công ty Bảo hiểm Châu Á của Singapore.

Ngày 17/12/2008, VBI được Bộ Tài chính cấp Giấy phép chuyển đổi thành Công ty TNHH MTV Bảo hiểm Ngân hàng TMCP Công thương Việt Nam trên cơ sở mua lại toàn bộ phần vốn góp của phía đối tác nước ngoài để trở thành Công ty trực thuộc 100% vốn của Ngân hàng TMCP Công thương Việt Nam.

Hiện nay, VBI đã đã xây dựng thành công mô hình Bancassur-ance bán bảo hiểm qua Ngân hàng với mạng lưới hơn 150 Chi

nhánh và hơn 7000 cán bộ bán hàng của VietinBank; cung cấp cho khách hàng dịch vụ tài chính trọn gói một cửa: ngân hàng – bảo hiểm.

Với phương châm “Bảo toàn giá trị cuộc sống”, VBI cam kết bồi thường thỏa đáng cho khách hàng. Đứng đằng sau đảm bảo vững chắc cho VBI về năng lực bảo hiểm và tài chính là các nhà Tái bảo hiểm hàng đầu thế giới như Swiss Re, Novae Re, Lloyd’s Syndicate,...

Với định hướng phấn đấu trở thành Công ty bảo hiểm phi nhân thọ chuyên nghiệp hàng đầu tại Việt Nam, VBI không ngừng nâng cao chất lượng dịch vụ, phát triển các sản phẩm bảo hiểm phù hợp với nhu cầu của khách hàng.

GIỚI THIỆU CHUNG

Kinh doanh bảo hiểm phi nhân thọ bao gồm: bảo hiểm tài sản, bảo hiểm kỹ thuật, bảo hiểm trách nhiệm, bảo hiểm hỗn hợp, bảo hiểm xe cơ giới, bảo hiểm hàng hải, bảo hiểm hàng hóa, bảo hiểm con người.

Kinh doanh tái bảo hiểm.

Đầu tư tài chính.

06/Báo cáo thường niên VBI 2014

SLOGAN

Hướng tới dẫn đầu phân khúc bán lẻtrên thị trường bảo hiểm phi nhân thọ

Việt Nam

“BẢO TOÀN GIÁ TRỊ CUỘC SỐNG”

TẦM NHÌN

GIÁ TRỊ CỐT LÕI

•••••••

Hướng đến khách hàngHướng đến sự hoàn hảoNăng động, sáng tạo, chuyên nghiệp, hiện đạiTrung thực, chính trực, minh bạch, đạo đức nghề nghiệpSự tôn trọngBảo vệ và phát triển thương hiệuPhát triển bền vững và trách nhiệm với cộng đồng, xã hội

Ông Lê Tuấn Dũng tốt nghiệp Cử nhân Kinh tế chuyên ngành Bảo hiểm và Thạc sỹ Quản trị kinh doanh, Đại học Kinh tế quốc dân. Ông có 19 năm kinh

nghiệm trong ngành bảo hiểm và đã đảm nhiệm các vị trí quan trọng từ quản lý nghiệp vụ đến tái bảo hiểm và kinh doanh trực tiếp tại các doanh nghiệp bảo hiểm như Tổng Công ty Bảo hiểm Quân đội, Tổng Công ty Bảo hiểm Bưu điện và Tổng Công ty Bảo hiểm Dầu khí.

07/ Báo cáo thường niên VBI 2014

Ông Nguyễn Hồng Phong tốt nghiệp Cử nhân Kinh tế tại Đại học Thương Mại và Thạc sỹ Quản trị kinh doanh tại Đại học Kinh tế quốc dân. Trước khi được bổ nhiệm Phó Tổng giám đốc VBI vào tháng 7/2013, ông đã trải qua các vị trí phụ trách kinh doanh và quản lý nghiệp vụ tại Công ty Bảo hiểm VietinBank, Công ty Bảo hiểm Ngân hàng Nông nghiệp, Tổng Công ty bảo hiểm Dầu khí Chi nhánh Tây Bắc.

Bà Nguyễn Hồng Vân tốt nghiệp Thạc sĩ Tài chính Ngân hàng. Bà bắt đầu công tác tại Ngân hàng Công thương Việt Nam từ năm 1990. Bà đã từng giữ các chức vụ: Trưởng phòng Kế hoạch Tổng hợp và Đầu tư; Trưởng phòng kế hoạch Tổng hợp và Hỗ trợ ALCO. Hiện bà đang giữ chức Uỷ viên Hội đồng quản trị Ngân hàng TMCP Công thương Việt Nam.

08/Báo cáo thường niên VBI 2014

VBI NHẬN DANH HIỆU “THƯƠNG HIỆU MẠNH VIỆT NAM 2014”

Danh hiệu “Thương hiệu mạnh Việt Nam” là danh hiệu uy tín do Thời báo Kinh tế Việt Nam phối hợp với Cục Xúc tiến thương mại (Bộ Công Thương) tổ chức thường niên nhằm vinh danh những doanh nghiệp có thành tích xuất sắc trong sản xuất kinh doanh, cung ứng dịch vụ, thực hiện đầy đủ nghĩa vụ nộp thuế, đảm bảo lợi ích người lao động, tích cực tham gia các hoạt động xã hội và đóng góp cho cộng đồng, đặc biệt ghi nhận những đóng góp của các doanh nghiệp trong công cuộc phát triển bền vững của nền kinh tế quốc gia, góp phần nâng cao vị thế cạnh tranh cho thương hiệu Việt trên trường quốc tế. Là một trong 95 doanh nghiệp được vinh danh “Thương hiệu mạnh Việt Nam” – Bảo hiểm VietinBank (VBI) đã khẳng định được tên tuổi và tạo được vị thế trên thị trường bảo hiểm Việt Nam.

VBI ĐƯỢC TÔN VINH LÀ DOANH NGHIỆP NỘP THUẾ TIÊU BIỂU

Ngày 17/06/2014, VBI được Cục Thuế TP Hà Nội khen thưởng trong Hội nghị tuyên dương tổ chức, cá nhân có thành tích kinh doanh hiệu quả và thực hiện tốt nghĩa vụ thuế. Năm 2013, Bảo hiểm VietinBank đạt doanh thu hơn 171 tỷ đồng, lợi nhuận trước thuế 48 tỷ đồng, đóng góp vào ngân sách Nhà nước 25 tỷ đồng.

VBI NÂNG CẤP THÀNH CÔNG PHẦN MỀM LÕI VỀ NGHIỆP VỤ VÀ CHUYỂN ĐỔI THÀNH CÔNG CƠ SỞ DỮ LIỆU HOẠT ĐỘNG KINH DOANH

Trong năm 2014, phần mềm nghiệp vụ bảo hiểm được VBI hoàn thiện và đưa vào triển khai, giúp kết nối các công tác từ cấp đơn bảo hiểm gốc, tái bảo hiểm tới kế toán và bồi thường. Bên cạnh phần mềm lõi về nghiệp vụ bảo hiểm, các phần mềm hỗ trợ khác cũng đồng thời được triển khai áp dụng như: Phần mềm Bancassurance; Ứng dụng giám định trên Smartphone; Phần mềm quản lý văn bản.

09/ Báo cáo thường niên VBI 2014

Ngày 28/08/2014, VBI chính thức ra mắt website mới http://v-bi.vietinbank.vn. VBI mong muốn mang đến cho khách hàng, nhà đầu tư và đối tác một website mới với giao diện được thiết kế hiện đại, thân thiện, cùng các tính năng ưu việt, nhiều tiện ích hơn với người sử dụng. Website mới là kênh truyền thông chính thức của VBI về các hoạt động kinh doanh, giúp khách hàng dễ dàng tra cứu, tìm hiểu thông tin và sử dụng sản phẩm, dịch vụ và các chương trình khuyến mãi.

10/Báo cáo thường niên VBI 2014

CHỈ SỐ TÀI CHÍNH 2014TỔNG TÀI SẢNVỐN CHỦ SỞ HỮU

TỔNG DOANH THU LỢI NHUẬN TRƯỚC THUẾ

329,313

550,583

559,177

555,306

573,871

2010

2011

2012

2013

2014

141,463

169,907

144,643

171,763

310,175

2010

2011

2012

2013

2014

33,181

60,034

63,029

48,053

63,221

2010

2011

2012

2013

2014

7,85

9,89

8,19

5,64

7,26

2010

2011

2012

2013

2014

7,56

10,33

8,47

6,47

8,72

2010

2011

2012

2013

2014

ROEROA

2010

2011

2012

2013

2014

538,033

699,693

839,187

873,551

929,202

(đơn vị : tỷ đồng) (đơn vị : tỷ đồng)

(đơn vị : tỷ đồng) (đơn vị : tỷ đồng)

(đơn vị : %) (đơn vị : %)

BÁO CÁO HOẠT ĐỘNG

TỔNG QUAN THỊ TRƯỜNG

HOẠT ĐỘNG KINH DOANH 2014

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

11/ Báo cáo thường niên VBI 2014

12/Báo cáo thường niên VBI 2014

TỔNG QUAN THỊ TRƯỜNG

TỔNG QUAN THỊ TRƯỜNG VIỆT NAM 2014

Về cơ bản, kinh tế Việt Nam năm 2014 đạt được sự ổn định, tăng trưởng GDP đạt 5,98%, lạm phát được kiểm soát, tăng trưởng kinh tế có sự phục hồi. Tuy nhiên, môi trường kinh doanh còn chưa ổn định, sức cạnh tranh của nền kinh tế còn thấp, tăng trưởng tín dụng thấp, xử lý nợ xấu chậm.

TRIỂN VỌNG KINH TẾ VIỆT NAM NĂM 2015

Năm 2015, kinh tế Việt Nam được dự báo sẽ có sự phục hồi và tăng trưởng so với năm 2014, với mục tiêu tăng trưởng GDP 6,2%, kiểm soát lạm phát ở mức khoảng 7%. Trong năm 2015, Việt Nam sẽ sớm thực hiện các cam kết theo các Hiệp định mới ký kết gồm: Hiệp định thương mại tự do Việt Nam - Hàn Quốc, Hiệp định thương mại tự do giữa Việt Nam và Liên minh Hải quan Nga – Belarus - Kazakhstan. Đồng thời, tiếp tục đàm phán Hiệp định Thương mại Tự do Việt Nam - EU, Hiệp định Đối tác Kinh tế Chiến lược xuyên Thái Bình Dương (TPP) và tham gia Cộng đồng Kinh tế ASEAN, qua đó tạo điều kiện thuận lợi thúc đẩy tốc độ tăng trưởng kinh tế năm 2015.

THỊ TRƯỜNG BẢO HIỂM PHI NHÂN THỌ 2014

Trong năm 2014, bên cạnh sự tăng trưởng chung của nền kinh tế, nhiều cơ chế, chính sách đối với lĩnh vực bảo hiểm được ban hành, đã và đang tạo ra những cơ hội phát triển cho thị trường bảo hiểm phi nhân thọ. Theo ước tính sơ bộ của Cục Quản lý và giám sát bảo hiểm (Bộ Tài chính), trong năm 2014, doanh thu phí bảo hiểm phi nhân thọ ước đạt 27.307 tỷ đồng, tăng trưởng 11,36% so với năm 2013. Thị trường bảo hiểm phi nhân thọ đã có nhiều chuyển biến tích cực, công tác tái cơ cấu doanh nghiệp được đẩy mạnh, các doanh nghiệp trong khối tăng cường hợp tác, kiểm soát hoạt động kinh doanh, phòng chống trục lợi bảo hiểm.

Tuy nhiên, bảo hiểm phi nhân thọ vẫn còn đối mặt với rất nhiều khó khăn, thách thức. Dù nền kinh tế đã khởi sắc hơn, nhưng nhu cầu bảo hiểm vẫn tăng chậm. Sức mua đối với khách hàng cá nhân chưa được cải thiện rõ rệt. Sức ép cạnh tranh trên thị trường ngày càng gay gắt, tình trạng cạnh tranh bằng hạ phí bảo hiểm để giành giật khách hàng vẫn tái diễn, hiệu quả lợi nhuận mang lại từ dịch vụ bảo hiểm giảm sút trong bối cảnh đầu tư sinh lời thấp. Tình trạng nợ

phí bảo hiểm vẫn tái diễn, trong khi các khoản nợ phí từ nhiều năm trước vẫn chưa thu hồi được. Nhiều chi nhánh, công ty thành viên của các doanh nghiệp bảo hiểm tuân thủ chưa nghiêm quy định của pháp luật về kinh doanh bảo hiểm. Dù còn nhiều khó khăn, thách thức, nhưng kết quả mà khối bảo hiểm phi nhân thọ đạt được trong năm 2014 là tiền đề cho triển vọng tăng trưởng năm 2015 và các năm tiếp theo.

Trong năm 2014, doanh thu phí bảo hiểm phi nhân thọ tại thị trường Việt Nam ước đạt 27.307 tỷ đồng, tăng trưởng 11,36% so với năm 2013.

13/ Báo cáo thường niên VBI 2014

TỔNG QUAN THỊ TRƯỜNG

DỰ BÁO THỊ TRƯỜNG BẢO HIỂM PHI NHÂN THỌ 2015

Biểu đồ doanh thu phí bảo hiểm phi nhân thọ giai đoạn 2010 - 2014

5

10

15

20

25

20112010 2012 2013 Ước 2014

17.070

22.77723.968

27.307

24.454

(tỷ đồng)

Những tín hiệu phục hồi của nền kinh tế được dự báo sẽ rõ nét hơn trong năm 2015 là kỳ vọng để thị trường bảo hiểm phi nhân thọ có một năm thành công với tốc độ tăng trưởng cao. Cục Quản lý và giám sát bảo hiểm dự kiến mức tăng trưởng của toàn ngành bảo hiểm năm 2015 là 12%. Các thành viên thị trường đang đặt niềm tin vào khả năng duy trì đà tăng trưởng hai con số của toàn khối. Ngoài kỳ vọng vào sự tăng trưởng tốt về doanh thu phí bảo hiểm, thị trường cũng đặt niềm tin vào sự thay đổi tích cực về năng lực tài chính quản trị doanh nghiệp, dịch vụ khách hàng, quản lý rủi ro,... của các doanh nghiệp.

Việc Hiệp định Đối tác chiến lược xuyên Thái Bình Dương (TPP) sớm được ký kết sẽ tạo cú hích cho ngành tài chính ngân hàng,

góp phần giải quyết những ách tắc, qua đó, tác động tích cực tới thị trường bảo hiểm. Thị trường chứng khoán cũng được dự báo sẽ khởi sắc hơn trong năm 2015, đây là cơ hội để các doanh nghiệp bảo hiểm đa dạng hóa danh mục đầu tư, nâng cao mức sinh lời. Đặc biệt, phân khúc bán lẻ, với những sản phẩm điển hình dành cho khách hàng cá nhân như: bảo hiểm con người, bảo hiểm xe cơ giới,…sẽ tiếp tục được các doanh nghiệp bảo hiểm tập trung phát triển mạnh. Phân khúc doanh nghiệp sẽ dần được cải thiện với các dự án lớn tiếp tục được giải ngân cùng với các dự án đầu tư nước ngoài gia tăng góp phần giúp thị trường bảo hiểm công nghiệp dần ổn định trở lại.

Năm 2015, các doanh nghiệp bảo hiểm phi nhân thọ sẽ bị ảnh

hưởng bởi hàng loạt quy định mới như Thông tư 194/2014/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 124 và Thông tư 125 về các quy định của bảo hiểm. Sau khi các quy định mới có hiệu lực, các doanh nghiệp bảo hiểm phi nhân thọ sẽ phải hoàn thiện hệ thống cơ sở dữ liệu bảo hiểm khai thác, quản lý khách hàng, quản lý đối tượng được bảo hiểm, quản lý đại lý môi giới, giám định bồi thường,…

Nhận định rõ định hướng phát triển của thị trường, những cơ hội và thách thức đối với các doanh nghiệp bảo hiểm, VBI đã chủ động xây dựng chiến lược kinh doanh cho năm 2015 và các năm tiếp theo để ngày càng phát triển bền vững trên thị trường bảo hiểm Việt Nam.

14/Báo cáo thường niên VBI 2014

BÁO CÁO KẾT QUẢ KINH DOANH 2014

TỶ TRỌNG NGHIỆP VỤ GỐC 2014

Tổng dự phòngnghiệp vụ

217,42tỷ đồng

Doanh thu

310,17tỷ đồng

Tăng trưởng 80%

Tăng trưởng 31%

Lợi nhuận

63,22tỷ đồng

Tăng trưởng 28%

Tỷ lệ ROA

7,26%

Tăng trưởng 34%

Tỷ lệ ROE

8,72%

Bảo hiểm xe cơ giới

Bảo hiểm con người

Bảo hiểm tài sản

Bảo hiểm kỹ thuật

Bảo hiểm hàng hải

Bảo hiểm trách nhiệm hỗn hợp

31,21%

20,29%

19,73%

14,10%

9,16%

5,51%

Năm 2014 là năm đánh dấu bước ngoặt lớn trong hoạt động của VBI với sự chuyển biến tăng trưởng mạnh mẽ so với năm 2013 cả về doanh thu, lợi nhuận lẫn cơ cấu bộ máy tổ chức. Trong bối cảnh toàn thị trường gặp khó khăn, VBI vẫn đạt những con số ấn tượng.

• Tổng doanh thu đạt 310 tỷ đồng tăng trưởng 80% so với năm 2013.

• Tổng doanh thu bảo hiểm gốc đạt 263 tỷ đồng, tăng trưởng 83% so với năm 2013.

• Tổng doanh thu nhận tái đạt 46,7 tỷ đồng, tăng trưởng 65% so với năm 2013.

• Lợi nhuận đạt 63,22 tỷ đồng, tăng trưởng 31% so với năm 2013.

• Tỷ lệ ROE đạt 8,72%, tăng trưởng 34% so với năm 2013

• Tỷ lệ ROA 7,26%, tăng trưởng 28% so với năm 2013.

• Tổng dự phòng nghiệp vụ 217,42 tỷ đồng, tăng trưởng 21% so với năm 2013

VBI

Tăng trưởng 21%

15/ Báo cáo thường niên VBI 2014

BÁO CÁO KẾT QUẢ KINH DOANH 2014

BẢO HIỂM CON NGƯỜI

2013

2014

8,5

55,2

DOANH THU (tỷ đồng)

2013

2014 4,6

3,1

BỒI THƯỜNG (tỷ đồng)

Đây là sản phẩm chủ lực đối với đối tượng khách hàng cá nhân và đã có bước tiến vượt bậc về doanh thu khi đạt con số 55,2 tỷ đồng, tăng trưởng 522% so với năm 2013, chiếm 20,2% tỷ trọng nghiệp vụ và trở thành nghiệp vụ có doanh thu phí đứng thứ hai của VBI. Trong năm 2014, số tiền bồi thường của VBI là 4,6 tỷ đồng, tỷ lệ bồi thường là 8,69%, thấp hơn rất nhiều so với mức bồi thường 20,97% chung của thị trường.

Nhận thức được các sản phẩm hướng tới con người là loại hình bảo hiểm tiềm năng, đem lại doanh thu cao, VBI đã chú trọng triển khai đồng loạt các sản phẩm hướng đến con người, trong đó phải kể đến các sản phẩm đóng

gói dành cho khách hàng vay vốn như bảo hiểm con người Vietin-Care với doanh thu đạt hơn 10 tỷ đồng; các sản phẩm cho khách hàng tiền gửi như bảo hiểm An toàn cá nhân, Tiết kiệm tích lũy cho con, mang lại cho VBI thêm khoảng 5.000 khách hàng mới. Đặc biệt hơn, VBI đã triển khai thành công sản phẩm bảo hiểm sức khỏe toàn diện VBI Care tới hơn 20.000 cán bộ nhân viên VietinBank và người thân.

Năm 2015, VBI sẽ triển khai sản phẩm bảo hiểm sức khỏe bán lẻ cho các khách hàng cá nhân của VietinBank, đây là nguồn khách hàng có số lượng lớn và hứa hẹn đầy tiềm năng. Bên cạnh đó, VBI sẽ tập trung đẩy mạnh sản phẩm bảo hiểm con người VietinCare,

BẢO HIỂM XE CƠ GIỚI

2013

2014

46,2

82,2

DOANH THU (tỷ đồng)

2013

2014 35,9

26,7

BỒI THƯỜNG (tỷ đồng)

Năm 2014, doanh thu bảo hiểm xe cơ giới đạt 82,2 tỷ đồng, tăng trưởng 77,7% so với năm 2013 và là nghiệp vụ có tỷ trọng lớn nhất trong các nghiệp vụ của VBI (chiếm 31,2%). Bảo hiểm vật chất xe cơ giới đạt 66,7 tỷ đồng chiếm tới 81,2% tổng doanh thu bảo hiểm Xe cơ giới, các nghiệp vụ bảo hiểm khác liên quan đến xe cơ giới đạt 15,4 tỷ đồng chiếm 18,8% tổng doanh thu.

Tổng sổ tiền bồi thường bảo hiểm xe cơ giới tại VBI là 35,9 tỷ đồng, chiếm tỷ lệ 43,78% trên tổng doanh thu. Nhằm hạn chế tỷ lệ bồi thường và ngăn chặn các khả

năng trục lợi bảo hiểm, trong năm 2014, VBI đã xây dựng hệ thống Trung tâm giám định xe cơ giới tại ba miền Bắc, Trung, Nam. Trung tâm đã bắt đầu đi vào hoạt động ổn định, đáp ứng được yêu cầu của công tác kiểm soát rủi ro, hạn chế trục lợi bảo hiểm, tăng cường công tác giám định hiện trường tổn thất xe cơ giới, giám sát tập trung công tác giám định tổn thất xe cơ giới trên toàn hệ thống.

Năm 2015, bảo hiểm xe ô tô vẫn là mảng nghiệp vụ mũi nhọn của VBI, chiếm tỷ trọng doanh thu lớn nhất trên toàn nghiệp vụ. VBI sẽ tích hợp sản phẩm xe ô tô với các

bảo hiểm du lịch quốc tế, bảo hiểm tiết kiệm tích lũy,… theo hướng tích hợp với sản phẩm Ngân hàng. Đồng thời, VBI cũng tăng cường khai thác các sản phẩm bảo hiểm du lịch, bảo hiểm học sinh, bảo hiểm tai nạn con người, cho các khách hàng cá nhân và tổ chức.

sản phẩm cho vay mua xe của VietinBank, mang tới sản phẩm dịch vụ trọn gói cho khách hàng. Bên cạnh đó, VBI triển khai cơ chế và các giải pháp đẩy mạnh công tác tái tục bảo hiểm để duy trì tỷ lệ tái tục ở mức cao.

16/Báo cáo thường niên VBI 2014

BẢO HIỂM KỸ THUẬT

2013

2014

20,8

37,1

DOANH THU (tỷ đồng)

2013

2014 14.1

5

BỒI THƯỜNG (tỷ đồng)

Nghiệp vụ bảo hiểm kỹ thuật bao gồm các sản phẩm: Bảo hiểm xây dựng/lắp đặt, bảo hiểm máy móc và thiết bị nhà thầu, bảo hiểm thiết bị điện tử, bảo hiểm đổ vỡ máy móc, bảo hiểm nồi hơi, bảo hiểm công trình kỹ thuật dân dụng hoàn thành, bảo hiểm hư hỏng hàng hóa trong kho lạnh. Trong năm 2014, nghiệp vụ này đã mang lại doanh thu 37,1 tỷ đồng, chiếm tỷ trọng 14,1% trên tổng doanh thu các nghiệp vụ, tăng trưởng 77,7%, tỷ lệ bồi thường 38.04% tương đương 14,1 tỷ đồng. Tận dụng lợi thế là Công ty thành viên 100% vốn của VietinBank, trong năm 2014, VBI tiếp tục phối

hợp chặt chẽ với các Chi nhánh VietinBank để mang lại dịch vụ bảo hiểm trọn gói cho các dự án được giải ngân qua VietinBank.

Trong năm, VBI đã ký kết các Hợp đồng bảo hiểm xây dựng lắp đặt lớn như: Dự án xây dựng hầm đường bộ Đèo Cả, Nhà máy thủy điện Cẩm Thủy 1, Dự án khu dân cư - tái định cư Thủ Thiêm, Nhà máy rác thải Minh Lộc,... Đồng thời, đối với những dự án lớn, VBI thành lập Tổ dự án bao gồm các thành viên từ các phòng ban nghiệp vụ, kinh doanh, tài chính kế toán và tái bảo hiểm để nâng cao hiệu suất khai thác.

Năm 2015, VBI vẫn sẽ tập trung khai thác các công trình xây dựng,

BÁO CÁO KẾT QUẢ KINH DOANH 2014

BẢO HIỂM TÀI SẢN

2013

2014

36,2

51,9

DOANH THU (tỷ đồng)

2013

2014 15,4

32,3

BỒI THƯỜNG (tỷ đồng)

Bảo hiểm tài sản là nghiệp vụ chiếm tỷ trọng cao trong cơ cấu doanh thu bảo hiểm của VBI. Các sản phẩm bảo hiểm tài sản gồm có: bảo hiểm cháy nổ bắt buộc, bảo hiểm hỏa hoạn và các rủi ro đặc biệt, bảo hiểm mọi rủi ro tài sản, bảo hiểm mọi rủi ro công nghiệp, bảo hiểm gián đoạn kinh doanh. Năm 2014, bảo hiểm tài sản đạt doanh thu 51,9 tỷ đồng, tăng trưởng 43,4% so với năm 2013 và chiếm 19,7% tỷ trọng doanh thu theo nghiệp vụ toàn Công ty.

Trong năm 2014, các đơn vị kinh doanh của VBI đã đẩy mạnh phối hợp với các chi nhánh VietinBank trong việc cung cấp bảo hiểm cho các tài sản được thế chấp tại

Ngân hàng, đặc biệt là giải ngân cho các nhà máy, xí nghiệp sản xuất, kho hàng hóa,…Tỷ lệ bồi thường của nghiệp vụ bảo hiểm tài sản năm 2014 là 29,6%. Đây là một tỷ lệ bồi thường đạt ngưỡng an toàn. Có được thành quả này do trong năm 2014, VBI đã nỗ lực hết sức trong việc kiểm soát rủi ro từ đầu vào, đặc biệt là các đối tượng thuộc ngành có rủi ro cao như sản xuất gỗ, da giầy, dệt may,… Trong năm 2014, VBI không xảy ra các vụ tổn thất lớn liên quan đến các nhóm ngành này mà chủ yếu xảy ra tổn thất liên quan đến các nhóm ngành có rủi ro trung bình như: tổn thất nhà máy tôn Phương Nam, công ty sản xuất điện tử Megastep,…Định hướng trong năm 2015 của VBI là

lắp đặt của VietinBank và các dự án do VietinBank tài trợ vốn, hạn chế khai thác các đối tượng có rủi ro cao như: Thủy điện tại các khu vực Tây Bắc và miền Trung, máy móc thiết bị hoạt động tại các khu vực có địa hình phức tạp…

tập trung khai thác bảo hiểm tài sản đảm bảo cho đối tượng khách hàng vừa và nhỏ của VietinBank. Ngoài ra, VBI sẽ đẩy mạnh sản phẩm bảo hiểm cháy nổ nhà tư nhân cho các khách hàng vay vốn tại VietinBank.

17/ Báo cáo thường niên VBI 2014

BẢO HIỂM TRÁCH NHIỆM VÀ HỖN HỢP

2013

2014

12,6

14,4

DOANH THU (tỷ đồng)

2013

2014 0,7

0,05

BỒI THƯỜNG (tỷ đồng)

BẢO HIỂM HÀNG HÓA

2013

2014

15,8

20,6

DOANH THU (tỷ đồng)

2013

2014 3,6

5,9

BỒI THƯỜNG (tỷ đồng)

BÁO CÁO KẾT QUẢ KINH DOANH 2014

Nghiệp vụ bảo hiểm trách nhiệm, hỗn hợp bao gồm các sản phẩm như: trách nhiệm nghề nghiệp, bảo hiểm trách nhiệm sản phẩm, bảo hiểm trách nhiệm công cộng, bảo hiểm tiền, bảo hiểm trộm cướp, bảo hiểm lòng trung thành.

Năm 2014 doanh thu phí bảo hiểm của nghiệp vụ bảo hiểm trách nhiệm hỗn hợp của VBI là 14,48 tỷ đồng, chiếm 5,2% tỷ trọng doanh thu toàn công ty và tăng trưởng 14% so với năm 2013. Tổng số tiền bồi thường nghiệp vụ là 759 triệu đồng, tỷ lệ bồi thường là 5,24%.

Trong năm 2015, VBI sẽ tập trung vào khai thác bảo hiểm tiền tập trung cho toàn bộ hệ thống Ngân hàng VietinBank. Ngoài ra, VBI sẽ tập trung khai thác bảo hiểm trách nhiệm nghề nghiệp như trách nhiệm nghề nghiệp tư vấn thiết kế và kiến trúc sư, trách nhiệm luật sư, công chứng viên. Đặc biệt, bảo hiểm trách nhiệm nghề nghiệp cho cơ sở khám chữa bệnh, luật sư là loại hình bảo hiểm trách nghiệp nghề nghiệp bắt buộc trong năm 2015.

Tính đến 31/12/2014, Bảo hiểm hàng hóa đạt doanh thu 20,6 tỷ đồng, tăng trưởng 30,6% so với năm 2013. Tỷ lệ bồi thường năm 2014 của VBI là 17,54%, số tiền bồi thường là 3,6 tỷ đồng. Trong năm qua, VBI đã tập trung khai thác bảo hiểm hàng hoá các loại hàng đóng Container, hàng hoá vận chuyển nội địa, đặc biệt kiểm soát chặt chẽ việc khai thác bảo hiểm cho hàng rời, hàng đóng bao. Bảo hiểm tàu thuyền có doanh thu 3,4 tỷ đồng, chiếm một tỷ trọng rất hạn chế trong cơ cấu doanh thu vì với lịch sử tổn thất

rất cao trên thị trường nên VBI không khuyến khích đầu tư phát triển nghiệp vụ này trong thời điểm hiện tại.

Trong năm 2015, VBI sẽ tăng cường khai thác các sản phẩm: Bảo hiểm hàng hóa vận chuyển nội địa, vận chuyển bằng đường hàng không, bảo hiểm hàng xuất nhập khẩu xếp trong container. Về khách hàng mục tiêu, VBI sẽ tập trung vào các khách hàng mở L/C hoặc ủy thác thanh toán thông qua VietinBank và các ngân hàng khác.

18/Báo cáo thường niên VBI 2014

Năm 2014 là một năm biến chuyển mạnh mẽ trong công tác bồi thường của VBI. Tỷ lệ bồi thường của các nghiệp vụ bảo hiểm gốc trong năm ghi nhận ở con số khá tốt, đạt ngưỡng an toàn cao khi giảm xuống còn 29,24%, trong khi tỷ lệ bồi thường năm 2013 là 32,72%. Tính đến cuối năm 2014, số tiền bồi thường thuộc trách nhiệm giữ lại của VBI 51,3 tỷ đồng tương ứng với tỷ lệ bồi thường 28,48% vẫn đang ở mức cho phép.

Trong năm 2014, VBI đã chi trả các vụ bồi thường có mức tổn thất lớn như tổn thất tại nhà máy xi măng Công Thanh, tổn thất nhà xưởng của Công ty Hùng Cá, tổn thất nhà máy hóa chất PNP, tổn thất kho hàng điện tử của Công ty VHC, tổn thất hàng hóa của nhà máy xi măng Vissai, tổn thất tàu Quang Anh, các vụ tổn thất do cơn bão số 10 và 11 năm 2013

gây ra. Cơ cấu tổ chức, chất lượng nhân sự và hiện đại hóa công nghệ về bồi thường là ba mảng được đầu tư mạnh mẽ trong năm 2014. Với mục tiêu thu hút cán bộ giỏi về nghiệp vụ bồi thường, trong năm, VBI đã tuyển dụng thêm 10 cán bộ có trình độ cao, nâng tổng số cán bộ giải quyết bồi thường toàn công ty lên 29 người. Cơ cấu tổ chức được phân chia thành các nhóm nghiệp vụ bồi thường mang tính chuyên môn hóa cao như: nhóm nghiệp vụ xe cơ giới, nghiệp vụ bảo hiểm sức khỏe, hàng hải, tài sản và kỹ thuật. Các tổ nghiệp vụ đều có sự phân công chuyên trách và gắn trách nhiệm giám sát của từng cán bộ với các địa bàn, các chi nhánh VBI.

Một điểm đột phá lớn về bồi thường trong năm 2014 là việc áp dụng mô hình quản lý tập trung bồi thường xe cơ giới bằng việc

triển khai phần mềm giám định bồi thường từ xa và thành lập ba trung tâm giám định tập trung tại 3 miền Bắc, Trung, Nam kể từ tháng 6/2014. VBI là công ty bảo hiểm đầu tiên trên thị trường triển khai phần mềm hiện đại hỗ trợ công tác giám định bồi thường xe cơ giới một cách tập trung, đảm bảo an toàn, hiệu quả và tiết kiệm được chi phí hoạt động.

BÁO CÁO KẾT QUẢ KINH DOANH 2014

TÁI BẢO HIỂM

Tỷ lệ bồi thường

29,24 %

CÔNG TÁC BỒI THƯỜNG

Tổng bồi thường

86,2tỷ đồng

22%

Doanh thu tái

46,7tỷ đồng 65%

Năm 2014, doanh thu tái bảo hiểm của VBI đạt 46,7 tỷ đồng, tăng trưởng 65,4% so với năm 2013 trong đó: doanh thu từ nguồn nhận tái tạm thời là 16,4 tỷ đồng; doanh thu từ nguồn nhận tái cố định là 30,3 tỷ đồng. Doanh thu nhận tái năm 2014 đã có sự tăng trưởng đột biến, đặc biệt là nghiệp vụ bảo hiểm con người và vệ tinh. Sự tăng trưởng này là kết quả của định hướng mở rộng quan hệ hợp tác với thị trường bảo hiểm quốc tế.

Trong năm 2014, VBI đã nhận được những hợp đồng lớn như bảo hiểm con người của Hàn Quốc, bảo hiểm vệ tinh của Nga. Cũng trong năm, VBI đã thực hiện việc rà soát và đã thu đòi kịp thời tái bảo hiểm được 28,8 tỷ đồng bồi thường. Trong đó có những vụ bồi thường có số tiền tổn thất lớn như: Công ty Hùng Cá, Xi măng Công Thanh,... Ngoài ra, VBI đã xây dựng và thu xếp tái bảo hiểm cho nhiều dịch vụ lớn như Thép Việt Trung, Xi măng Hệ

Dưỡng, Gói BOT Pháp Vân Cầu Giẽ,… Đặc biệt, việc áp dụng phần mềm tái bảo hiểm cho cả hoạt động nhận và nhượng tái bảo hiểm đã được VBI triển khai và thực hiện thành công.

19/ Báo cáo thường niên VBI 2014

Nhằm đổi mới toàn diện cơ cấu tổ chức, nâng cao năng lực tài chính, hiệu quả sử dụng vốn và tài sản, trong năm 2015, VBI sẽ tích cực chuyển đổi mô hình tổ chức, đẩy nhanh tiến trình cổ phần hóa công ty, góp phần thực hiện được định hướng xây dựng VietinBank trở thành Tập đoàn tài chính hùng mạnh.

Việc cổ phần hóa sẽ giúp VBI tìm kiếm, lựa chọn được những cổ đông chiến lược là các doanh nghiệp bảo hiểm, tái bảo hiểm lớn trên thế giới. Từ đó, đổi mới công nghệ, học hỏi phương thức kinh doanh và quản lý tiên tiến, cải thiện và mở rộng mạng lưới quan hệ với các Nhà tái bảo hiểm lớn trên thế giới, tận dụng được xu hướng của thị trường và tăng khả năng cạnh tranh khi Việt Nam hội nhập kinh tế quốc tế.

Đồng thời, cổ phần hóa cũng giúp VBI thu hút được nguồn vốn dồi dào để đầu tư phát triển, mở rộng phạm vi hoạt động để tăng doanh thu, lợi nhuận và phát triển bền vững. Bên cạnh đó, việc cổ phần hóa sẽ nâng cao vai trò làm chủ của các cổ đông, gắn chặt trách nhiệm và quyền lợi của các cán bộ, cổ đông, tạo động lực thúc đẩy công tác điều hành, quản lý kinh doanh có hiệu quả, nâng cao thu nhập của người lao động, cổ đông và góp phần tăng trưởng doanh thu.

Sau khi cổ phần hóa, VBI tiếp tục hoàn thiện mô hình tổ chức theo hướng tinh gọn, chuyên nghiệp và hiệu quả, cụ thể là hình thành các khối:Khối nghiệp vụ: là phần lõi của VBI bao gồm Quản lý nghiệp vụ, Bồi thường và Tái bảo hiểm.

Khối khách hàng: là đầu mối thúc đẩy bán hàng qua các kênh phân phối truyền thống và kênh phân phối mới Bancassurance bao gồm các phòng khách hàng (cá nhân, doanh nghiệp) và Marketing.Khối vận hành: là bộ phận hỗ trợ cho công tác quản lý toàn hệ thống bao gồm Tổ chức hành chính, Tài chính kế toán, Công nghệ thông tin, Kế hoạch tổng hợp, Kiểm tra kiểm soát nội bộ, Quản lý đại lý.Khối kinh doanh: là các đơn vị trực tiếp bán hàng và quản lý bán hàng thông qua các kênh phân phối như đại lý cá nhân, tổ chức, môi giới hay Bancassurance bao gồm các Chi nhánh VBI trên phạm vi cả nước.

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

CHUYỂN ĐỔI MÔ HÌNH TỔ CHỨC THEO HƯỚNG CỔ PHẦN HÓA

20/Báo cáo thường niên VBI 2014

PHÁT TRIỂN MẠNG LƯỚI VÀ NGUỒN NHÂN LỰC CÓ CHẤT LƯỢNG

Với định hướng mở rộng mạng lưới để triển khai mạnh hoạt động bán lẻ, trong năm 2014, VBI đã thành lập 17 Phòng kinh doanh khu vực, nâng bộ máy hoạt động của Công ty lên 8 Chi nhánh và 35 Phòng kinh doanh khu vực nhằm đẩy mạnh công tác bán hàng và nâng cao dịch vụ chăm sóc khách hàng. Bên cạnh đó, hoạt động đại lý cũng có bước tiến đột phá so với năm 2013. Số lượng đại lý được đào tạo và cấp chứng chỉ lên tới 1447 đại lý, trong đó có 1291 đại lý là cán bộ VietinBank và 156 đại lý cá nhân khác.

Song song với công tác phát triển mạng lưới, VBI tiếp tục chiến lược thu hút và xây dựng nguồn nhân lực có chất lượng cao. Trong năm 2014, VBI đã thực hiện tuyển mới 81 lao động, nâng tổng số lượng cán bộ nhân viên trong toàn hệ thống lên 310 cán bộ. Liên tục trong năm, VBI đã tổ chức đào tạo cho hơn 80 cán bộ các nghiệp vụ về sản phẩm trong và ngoài nước

như: đào tạo nghiệp vụ bảo hiểm tài sản và thiệt hại tại Malaysia; hội nghị bảo hiểm khu vực Đông Á tại Đài Bắc... Các cán bộ VBI được đào tạo về nghiệp vụ lẫn các kiến thức về pháp luật, tranh tụng như: Tập huấn pháp chế, Hồ sơ thủ tục thu đòi người thứ ba, Kỹ năng sử dụng phương thức hòa giải để giải quyết tranh chấp trong kinh doanh và thương mại quốc tế,...

Trong năm 2015, theo đúng định hướng bán lẻ của VietinBank, VBI sẽ tiếp tục đẩy mạnh việc mở rộng mạng lưới hoạt động để đáp ứng nhu cầu hoạt động bán lẻ. Dự kiến năm 2015, VBI sẽ mở thêm 5 Chi nhánh và 15 Phòng kinh doanh khu vực, nâng tổng số Chi nhánh lên thành 13 Chi nhánh và 50 Phòng kinh doanh khu vực.

Mảng đại lý cá nhân cũng được công ty đẩy mạnh, với mục tiêu tăng thêm 2000 đại lý cá nhân mới, trong đó bao gồm các đại lý

cá nhân của VietinBank để đẩy mạnh hoạt động bán hàng tại VietinBank.

Với định hướng phát triển nguồn nhân lực đi đôi với tuyển dụng và đào tạo, VBI lên kế hoạch hàng năm và thực hiện nghiêm túc công tác tuyển dụng. Các khóa đào tạo được phân loại cho các đối tượng cán bộ phù hợp với chiến lược kinh doanh từng giai đoạn nhằm phát triển nguồn nhân lực có tính chiến lược và đặc biệt là luôn tạo ra các tầng lớp cán bộ kế cận và thay thế trong trường hợp có biến động về nhân sự.

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

21/ Báo cáo thường niên VBI 2014

PHÁT TRIỂN CƠ CẤU SẢN PHẨM THEO PHÂN KHÚC KHÁCH HÀNG MỤC TIÊU

Trong năm 2014, VBI tập trung vào công tác phát triển các sản phẩm bảo hiểm cá nhân kết hợp với sản phẩm/ dịch vụ của Vietin-Bank như: bảo hiểm con người VietinCare gắn với cho vay, bảo hiểm chi phí phát hành lại thẻ gắn với thẻ ATM, bảo hiểm tiết kiệm tích lũy cho con gắn với sản phẩm tiền gửi tích lũy, bảo hiểm du lịch quốc tế gắn với thẻ tín dụng quốc tế Visa Platinum VietinBank, v.v…Các sản phẩm này đã được nghiên cứu để phù hợp với đặc thù của Ngân hàng và qua quá trình triển khai đã chứng minh được hiệu quả về mặt doanh thu, tạo tiền đề tốt để đẩy mạnh các dòng sản phẩm bảo hiểm đóng gói với sản phẩm ngân hàng trong thời gian tới.

Nhóm sản phẩm bảo hiểm cho đối tượng khách hàng doanh nghiệp cũng được VBI chú trọng đẩy mạnh thông qua các chương trình hợp tác với các đối tác chính của Ngân hàng như Công ty Thái Sơn, Công ty Nissan Việt Nam,…

Trong năm 2015, với định hướng chuyển đổi mô hình theo chiến lược của VietinBank, VBI sẽ phát triển cơ cấu sản phẩm theo các phân khúc khách hàng mục tiêu như sau:

Đối với khách hàng cá nhân (bao gồm khách hàng cá nhân và doanh nghiệp siêu vi mô): Nhóm các sản phẩm nhỏ sẽ được xây dựng và đẩy mạnh trong năm 2015 là: bảo hiểm sức khỏe, bảo hiểm con người, bảo hiểm xe ô tô, bảo hiểm nhà tư nhân, bảo hiểm du lịch quốc tế và nhóm các sản phẩm bảo hiểm tiết kiệm tích lũy theo hướng tích hợp/ đóng gói với sản phẩm cho vay của VietinBank.

Đặc biệt, trong năm 2015, VBI sẽ phối hợp với VietinBank tập trung vào việc khai thác các sản phẩm gắn với khách hàng tiền gửi của VietinBank, đây là lượng khách hàng dồi dào chưa được khai thác nhiều trong thời gian qua.

Đối với khách hàng doanh nghiệp:Doanh nghiệp vừa và nhỏ: Trong năm 2015, VBI tập trung đẩy mạnh khai thác đối tượng khách hàng chiến lược này với định hướng xây dựng các sản phẩm đóng gói và các chương trình khuyến mại cho hai dòng sản phẩm chính là bảo hiểm hàng hóa và bảo hiểm tài sản (bao gồm cả cháy nổ bắt buộc) với sản phẩm cho vay sản xuất kinh doanh và tài trợ vốn xuất nhập khẩu của VietinBank.

Doanh nghiệp lớn: Đây là nhóm khách hàng quan trọng và vẫn đang chiếm tỷ trọng lớn. VBI sẽ triển khai các sản phẩm có tính đặc thù cao như bảo hiểm mọi rủi ro cho tài sản là nhà máy, xí nghiệp, bảo hiểm trách nhiệm chung cho hoạt động kinh doanh, bảo hiểm hàng hóa xuất nhập khẩu và vận chuyển nội địa, bảo hiểm xây dựng lắp đặt cho các dự án đầu tư cải tạo, nâng cấp, xây mới cơ sở sản xuất kinh doanh hay các dự án BT, BOT,…

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

22/Báo cáo thường niên VBI 2014

PHÂN LOẠI KHÁCH HÀNG &ĐẨY MẠNH DỊCH VỤ CHĂM SÓC KHÁCH HÀNG

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

Năm 2015, VBI sẽ tiến hành phân loại các khách hàng theo quy mô (cá nhân, doanh nghiệp vừa và nhỏ, doanh nghiệp lớn) và theo mức độ ưu tiên đối với khách hàng (hạng kim cương, vàng, bạc,…) để có chính sách chăm sóc phù hợp với từng nhóm đối tượng. Cùng với việc phân nhóm khách hàng, công ty cũng nghiên cứu triển khai phần mềm CRM

(customer relationship manage-ment) để có thể hỗ trợ việc theo dõi hành vi khách hàng, nắm bắt nhu cầu của khách hàng và kịp thời đưa ra những giải pháp, sản phẩm và dịch vụ phù hợp. Đây được coi là một trong những mục tiêu quan trọng của VBI trong năm 2015. Trong năm, VBI cũng sẽ tiến hành liên tục các đợt khảo sát về chất lượng dịch vụ của

Công ty đối với khách hàng, đặc biệt trong khâu sản phẩm và bồi thường, từ đó đưa ra các giải pháp nhằm cải thiện chất lượng dịch vụ và bồi thường.

23/ Báo cáo thường niên VBI 2014

ĐẨY MẠNH CHIẾN LƯỢC HIỆN ĐẠI HÓA HỆ THỐNG CNTT

Hoạt động công nghệ thông tin luôn được VBI coi như một điểm khác biệt với các đối thủ cạnh tranh trên thị trường để phát triển. Trong năm 2014, VBI đã đưa vào triển khai thành công các phần mềm lõi nghiệp vụ, bồi thường, bancassuarance, hỗ trợ tốt cho công tác quản lý và cấp đơn bán hàng. Phần mềm đánh giá rủi ro và giám định tổn thất từ xa qua Smartphone đã được áp dụng rộng rãi từ giữa năm 2014, giúp việc giám định trở nên chuyên nghiệp, thuận tiện, hiệu quả và an toàn hơn.

Trong năm 2014, phần mềm lõi nghiệp vụ bảo hiểm được hoàn thiện và đưa vào triển khai, giúp kết nối các công tác từ cấp đơn bảo hiểm gốc gốc, đơn tái bảo hiểm, và kế toán mang lại sự thuận tiện và đồng nhất trong việc quản lý thông tin. Ngoài ra, VBI còn ban hành các quy trình, quy định về quản lý công nghệ thông tin để tăng cường tính bảo mật cho hệ thống.

Sau khi được đầu tư nâng cấp, phần mềm bancassurance đã đi vào vận hành tốt với các tính năng mới, hỗ trợ tốt nhất cho cán bộ VietinBank trong việc cấp đơn trực tiếp và cập nhật các thông tin, kiến thức về sản phẩm, chương trình. Sau gần 1 năm hoạt động, phần mềm này đã chứng tỏ được hoạt động ổn định và tạo ra hiệu quả tích cực trong công tác triển khai bán lẻ qua ngân hàng.

Năm 2015, VBI sẽ tiếp tục hoàn thiện và phát triển các phần mềm để hỗ trợ tốt hơn nữa công tác bán hàng, quản lý, đối chiếu số liệu và báo cáo. Đặc biệt, một trong những nhiệm vụ quan trọng là xây dựng phần mềm CRM để quản lý thông tin khách hàng một cách hiệu quả và chuyên nghiệp.

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

24/Báo cáo thường niên VBI 2014

TĂNG CƯỜNG QUẢN LÝ RỦI RO, NÂNG CAO CHẤT LƯỢNG BỒI THƯỜNG

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

$

Công tác quản lý, đánh giá rủi ro được VBI triển khai theo mô hình quản lý tập trung tại Trụ sở chính và trên cơ sở có phân cấp cho các đơn vị kinh doanh theo quy mô và năng lực quản lý của từng đơn vị. Theo mô hình này, công tác đánh giá rủi ro được thực hiện tập trung, chuyên nghiệp và kiểm soát rủi ro tốt hơn. Điểm đặc biệt là mô hình vẫn tạo sự linh hoạt cho các đơn vị kinh doanh trong việc khai thác các dịch vụ trong năng lực.

Bên cạnh đó, công tác đào tạo nghiệp vụ, nâng cao kiến thức chuyên môn, hệ thống hóa quy

trình, hướng dẫn giám định, bồi thường; nâng cao chất lượng dịch vụ và mở rộng hệ thống garage bảo lãnh cũng được VBI chú trọng đẩy mạnh. Hiện tại, VBI có hơn 194 garage bảo lãnh uy tín, bao phủ toàn bộ các tỉnh thành trên toàn quốc, nhằm đảm bảo cung cấp nhanh chóng kịp thời dịch vụ cứu hộ sửa chữa với chất lượng cao và giá cạnh tranh. Trong năm 2015, VBI sẽ tăng cường công tác quản lý rủi ro, tìm ra được các vấn đề còn tồn đọng và đưa ra các giải pháp khắc phục, cải thiện nhằm giúp VBI hoạt động ngày một an toàn, trong

sạch. Bên cạnh đó, VBI cũng chủ động trong quản lý rủi ro bằng công nghệ thông qua quản lý tập trung từ đánh giá rủi ro tới giám định bồi thường.

25/ Báo cáo thường niên VBI 2014

PHÁT TRIỂN THƯƠNG HIỆU & VĂN HÓA DOANH NGHIỆP

ĐỊNH HƯỚNG CHIẾN LƯỢC 2015

Bắt đầu từ năm 2014, VBI tập trung cho những mục tiêu mới, bền vững trong đó có chiến lược định vị thương hiệu làm nền tảng cho giai đoạn phát triển cao hơn. Tháng 6/2014, VBI ra mắt “Bộ nhận diện thương hiệu mới 2014” theo tiêu chuẩn ISO của Vietin-Bank. Sự thay đổi của VBI là hoàn toàn chủ động, tích cực và tất yếu trong quá trình phát triển, hướng đến những khác biệt vượt trội nhằm mang lại lợi ích tốt nhất cho khách hàng. Chiến lược tái định vị thương hiệu được coi là viên gạch đầu tiên, là nền tảng để thúc đẩy chiến lược kinh doanh của VBI.

VBI không đơn thuần thay đổi bộ nhận diện hay triển khai một chương trình truyền thông, quảng bá mới, mà đó là một chiến lược thương hiệu nhất quán, có định vị theo phân khúc thị trường và mục tiêu phát triển lâu dài, có hệ thống cấu trúc thương hiệu bền vững, với hình ảnh một công ty bảo hiểm luôn hướng tới khách hàng. Hệ thống nhận diện thương hiệu mới của VBI vừa phản ánh các giá

trị nội tại vốn có, vừa phản ánh các giá trị mà VBI đang xây dựng và hoàn thiện, với mục tiêu mang lại những lợi ích cao nhất cho khách hàng, đối tác, cán bộ nhân viên và toàn xã hội.

Với nền tảng là Bộ nhận diện thương hiệu 2014, tháng 8 năm 2014, VBI đã ra mắt thành công website mới. Website được đầu tư kỹ lưỡng với giao diện được thiết kế hiện đại, thân thiện, cùng các tính năng ưu việt giúp khách hàng dễ dàng tra cứu, tìm hiểu thông tin về sản phẩm, dịch vụ và các chương trình khuyến mại của VBI.

Trong năm 2015, VBI sẽ tăng cường quảng bá thương hiệu qua các phương tiện thông tin đại chúng nhằm đưa thương hiệu Bảo hiểm VietinBank đến gần hơn với

khách hàng. Bên cạnh đó công ty sẽ đầu tư cho hệ thống biển hiệu của VBI xuất hiện tại 63 tỉnh thành, bên cạnh thương hiệu của Công ty mẹ là Ngân hàng Vietin-Bank.

Những năm qua, văn hóa doanh nghiệp luôn được VBI đặc biệt đẩy mạnh và phát triển. Nhằm nâng cao đời sống tinh thần cho cán bộ nhân viên, VBI thường xuyên tổ chức các hoạt động thể thao và văn hóa như hội thao VietinBank, hội thi văn hóa VietinBank, chương trình team-building, nghỉ mát,… Các công tác tình nguyện đã đang và sẽ được VBI tiếp tục đẩy mạnh triển khai trong thời gian tới như: Ngày hội hiến máu nhân đạo, chương trình “Nồi cháo tình thương” tại Bệnh viện Nhi Trung Ương,… Những hoạt động trên đã góp phần gắn kết các cán bộ nhân viên trong toàn công ty, tạo sức mạnh đoàn kết và động lực cho VBI phát triển mạnh mẽ hơn trong thời gian tới.

BÁO CÁO TÀI CHÍNH

BÁO CÁO TÀI CHÍNH HỢP NHẤT

THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT

26/ Báo cáo thường niên VBI 2014

BÁO CÁO CỦA BAN TỔNG GIÁM ĐỐCBan Tổng Giám đốc Công ty TNHH Một thành viên Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (gọi tắt là “Công ty”) đệ trình báo cáo này cùng với báo cáo tài chính của Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm 2014.

CHỦ TỊCH VÀ BAN TỔNG GIÁM ĐỐCChủ tịch và Ban Tổng Giám đốc Công ty đã điều hành Công ty trong năm và đến ngày lập báo cáo này gồm:

Chủ tịch: Bà Nguyễn Hồng Vân Chủ tịch

Ban Tổng Giám đốc Ông Lê Tuấn Dũng Tổng Giám đốc Ông Chu Văn Hào Phó Tổng Giám đốc (bổ nhiệm ngày 11 tháng 7 năm 2014) (miễn nhiệm ngày 22 tháng 01 năm 2015) Bà Trần Thị Kim Yến Phó Tổng Giám đốc (miễn nhiệm ngày 17 tháng 7 năm 2014)Bà Đào Thị Chinh Phó Tổng Giám đốc (miễn nhiệm ngày 15 tháng 6 năm 2014) Ông Nguyễn Hồng Phong Phó Tổng Giám đốc

TRÁCH NHIỆM CỦA BAN TỔNG GIÁM ĐỐCBan Tổng Giám đốc Công ty có trách nhiệm lập báo cáo tài chính phản ánh một cách trung thực và hợp lý tình hình tài chính cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ của Công ty trong năm, phù hợp với chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính. Trong việc lập báo cáo tài chính này, Ban Tổng Giám đốc được yêu cầu phải:

• Lựa chọn các chính sách kế toán thích hợp và áp dụng các chính sách đó một cách nhất quán;• Đưa ra các xét đoán và ước tính một cách hợp lý và thận trọng;• Nêu rõ các nguyên tắc kế toán thích hợp có được tuân thủ hay không, có những áp dụng sai lệch trọng yếu cần được công bố và giải thích trong báo cáo tài chính hay không; • Lập báo cáo tài chính trên cơ sở hoạt động liên tục trừ trường hợp không thể cho rằng Công ty sẽ tiếp tục hoạt động kinh doanh; • Thiết kế và thực hiện hệ thống kiểm soát nội bộ một cách hữu hiệu cho mục đích lập và trình bày báo cáo tài chính hợp lý nhằm hạn chế rủi ro và gian lận.

Ban Tổng Giám đốc Công ty chịu trách nhiệm đảm bảo rằng sổ kế toán được ghi chép một cách phù hợp để phản ánh một cách hợp lý tình hình tài chính của Công ty ở bất kỳ thời điểm nào và đảm bảo rằng báo cáo tài chính tuân thủ chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính. Ban Tổng Giám đốc cũng chịu trách nhiệm đảm bảo an toàn cho tài sản của Công ty và thực hiện các biện pháp thích hợp để ngăn chặn và phát hiện các hành vi gian lận và sai phạm khác.

Ban Tổng Giám đốc xác nhận rằng Công ty đã tuân thủ các yêu cầu nêu trên trong việc lập báo cáo tài chính.

Thay mặt và đại diện cho Ban Tổng Giám đốc,

27/ Báo cáo thường niên VBI 2014

TỔNG GIÁM ĐỐC

Lê Tuấn Dũng

Hà Nội, ngày 20 tháng 3 năm 2015

Số:1044/VN1A-HN-BC

BÁO CÁO KIỂM TOÁN ĐỘC LẬPKính gửi: Chủ tịch và Ban Tổng Giám đốc Công ty TNHH Một thành viên Bảo hiểm Ngân hàng Công thương Việt Nam

Chúng tôi đã kiểm toán báo cáo tài chính kèm theo của Công ty TNHH Một thành viên Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (gọi tắt là “Công ty”), được lập ngày 28 tháng 2 năm 2015, bao gồm Bảng cân đối kế toán tại ngày 31 tháng 12 năm 2014, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày và Bản thuyết minh báo cáo tài chính (gọi chung là “báo cáo tài chính”).

Trách nhiệm của Ban Tổng Giám đốcBan Tổng Giám đốc Công ty chịu trách nhiệm về việc lập và trình bày trung thực và hợp lý báo cáo tài chính của Công ty theo chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính và chịu trách nhiệm về kiểm soát nội bộ mà Ban Giám đốc xác định là cần thiết để đảm bảo cho việc lập và trình bày báo cáo tài chính không có sai sót trọng yếu do gian lận hoặc nhầm lẫn.

Trách nhiệm của Kiểm toán viênTrách nhiệm của chúng tôi là đưa ra ý kiến về báo cáo tài chính dựa trên kết quả của cuộc kiểm toán. Chúng tôi đã tiến hành kiểm toán theo các chuẩn mực kiểm toán Việt Nam. Các chuẩn mực này yêu cầu chúng tôi tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp, lập kế hoạch và thực hiện cuộc kiểm toán để đạt được sự đảm bảo hợp lý về việc liệu báo cáo tài chính của Công ty có còn sai sót trọng yếu hay không.Công việc kiểm toán bao gồm thực hiện các thủ tục nhằm thu thập các bằng chứng kiểm toán về các số liệu và thuyết minh trên báo cáo tài chính. Các thủ tục kiểm toán được lựa chọn dựa trên xét đoán của kiểm toán viên, bao gồm đánh giá rủi ro có sai sót trọng yếu trong báo cáo tài chính do gian lận hoặc nhầm lẫn. Khi thực hiện đánh giá các rủi ro này, kiểm toán viên đã xem xét kiểm soát nội bộ của Công ty liên quan đến việc lập và trình bày báo cáo tài chính trung thực, hợp lý nhằm thiết kế các thủ tục kiểm toán phù hợp với tình hình thực tế, tuy nhiên không nhằm mục đích đưa ra ý kiến về hiệu quả của kiểm soát nội bộ của Công ty. Công việc kiểm toán cũng bao gồm đánh giá tính thích hợp của các chính sách kế toán được áp dụng và tính hợp lý của các ước tính kế toán của Ban Giám đốc cũng như đánh giá việc trình bày tổng thể báo cáo tài chính.

Chúng tôi tin tưởng rằng các bằng chứng kiểm toán mà chúng tôi đã thu thập được là đầy đủ và thích hợp làm cơ sở cho ý kiến kiểm toán của chúng tôi.

Ý kiến của Kiểm toán viên Theo ý kiến của chúng tôi, báo cáo tài chính đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính của Công ty tại ngày 31 tháng 12 năm 2014, cũng như kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ cho năm tài chính kết thúc cùng ngày, phù hợp với chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính.

28/ Báo cáo thường niên VBI 2014

Thay mặt và đại diện choCÔNG TY TNHH DELOITTE VIỆT NAM

Ngày 20 tháng 3 năm 2015Hà Nội, CHXHCN Việt Nam

Trương Anh Hùng - Phó Tổng Giám đốcChứng nhận đăng ký hành nghề kiểm toán số 0029-2013-001-1

Trần Quang Huy - Kiểm toán viênChứng nhận đăng ký hành nghề kiểm toán số 1675-2013-001-1

BẢNG CÂN ĐỐI KẾ TOÁN

TÀI SẢN MÃ SỐ 31.12.2014 31.12.2013 A. TÀI SẢN NGẮN HẠN (100=110+120+130+140+150+190)

I. TIỀN VÀ CÁC KHOẢN TƯƠNG ĐƯƠNG TIỀN

1. Tiền 2. Các khoản tương đương tiền II. CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH NGẮN HẠN

1. Đầu tư ngắn hạn 2. Dự phòng giảm giá đầu tư ngắn hạn III. CÁC KHOẢN PHẢI THU NGẮN HẠN 1. Phải thu khách hàng 1.1. Phải thu về hợp đồng bảo hiểm 1.2. Phải thu khác của khách hàng 2. Trả trước cho người bán 3. Các khoản phải thu khác 4. Dự phòng phải thu ngắn hạn khó đòi IV. HÀNG TỒN KHO 1. Hàng tồn kho V. TÀI SẢN NGẮN HẠN KHÁC 1. Chi phí trả trước ngắn hạn 1.1. Chi phí hoa hồng chưa phân bổ 1.2. Chi phí trả trước ngắn hạn khác 2. Thuế GTGT được khấu trừ 3. Tài sản ngắn hạn khác VI. TÀI SẢN TÁI BẢO HIỂM 1. Dự phòng phí nhượng tái bảo hiểm 2. Dự phòng bồi thường nhượng tái bảo hiểm

B. TÀI SẢN DÀI HẠN (200=210+220+250+260) I. CÁC KHOẢN PHẢI THU DÀI HẠN 1. Phải thu dài hạn khác 1.1. Ký quỹ bảo hiểm 1.2. Ký quỹ, ký cược khác II. TÀI SẢN CỐ ĐỊNH 1. Tài sản cố định hữu hình -Nguyên giá -Giá trị hao mòn lũy kế2. Tài sản cố định vô hình -Nguyên giá -Giá trị hao mòn lũy kếIII. CÁC KHOẢN ĐẦU TƯ TÀI CHÍNH DÀI HẠN1. Đầu tư dài hạn khácIV. TÀI SẢN DÀI HẠN KHÁC 1. Chi phí trả trước dài hạn 2. Tài sản thuế thu nhập hoãn lại TỔNG CỘNG TÀI SẢN (270=100+200)

100

110111112120121129130131131.1131.2132135139140141150151151.1151.2152158190191192200

210218218.1218.2 220221222223227228229250258260261262270

6

7

8

9

10

11

12

13

14

THUYẾT MINH

342,881,861,247

78,682,951,985 17,682,951,985 61,000,000,000 64,800,100,000 64,800,132,617

(32,617) 103,224,866,195

94,222,469,419 86,467,288,399

7,755,181,020 -

9,408,029,117 (405,632,341)

703,297,149 703,297,149

15,678,678,616 12,339,258,188 12,159,480,483

179,777,705 2,604,864,666

734,555,762 79,791,967,302 43,071,112,262 36,720,855,040

586,319,789,933

6,176,607,560 6,176,607,560 6,000,000,000

176,607,560 10,465,598,019

8,110,110,182 12,766,509,708 (4,656,399,526)

2,355,487,837 3,130,400,000 (774,912,163)

566,285,800,000 566,285,800,000

3,391,784,354 2,723,546,885

668,237,469 929,201,651,180

747,258,261,546

92,677,627,302 18,569,127,302 74,108,500,000

414,271,540,807 414,289,183,357

(17,642,550) 129,491,214,147 123,219,898,691

99,484,259,837 23,735,638,854

1,613,681,386 10,180,824,547 (5,523,190,477)

771,240,273 771,240,273

2,149,350,115 158,544,229

- 158,544,229 838,047,596

1,152,758,290 107,897,288,902

34,364,073,585 73,533,215,317

126,292,455,835

6,126,607,560 6,126,607,560 6,000,000,000

126,607,560

8,472,779,144 6,774,212,342

10,050,038,345 (3,275,826,003)

1,698,566,802 1,831,400,000 (132,833,198)

107,000,000,000 107,000,000,000

4,693,069,131 3,906,691,238

786,377,893 873,550,717,381

29/ Báo cáo thường niên VBI 2014

Tại ngày 31 tháng 12 năm 2014 MẪU SỐ B 01-DNPNT

CÁC CHỈ TIÊU NGOÀI BẢNG CÂN ĐỐI KẾ TOÁNCHỈ TIÊU 31.12.2014 31.12.2013

A. NỢ PHẢI TRẢ (300=310+330) I. NỢ NGẮN HẠN 1. Phải trả cho người bán 1.1. Phải trả về hợp đồng bảo hiểm 2. Người mua trả tiền trước 3. Thuế và các khoản phải nộp Nhà nước 4. Phải trả người lao động 5. Chi phí phải trả 6. Các khoản phải trả, phải nộp ngắn hạn khác 7. Doanh thu hoa hồng chưa được hưởng 8. Doanh thu chưa thực hiện 9. Quỹ khen thưởng, phúc lợi 10. Dự phòng nghiệp vụ 10.1. Dự phòng phí bảo hiểm gốc và nhận tái bảo hiểm 10.2. Dự phòng bồi thường bảo hiểm gốc và nhận tái bảo hiểm 10.3. Dự phòng dao động lớn II. NỢ DÀI HẠN 1. Phải trả dài hạn khác B. VỐN CHỦ SỞ HỮU (400=410) I. VỐN CHỦ SỞ HỮU 1. Vốn đầu tư của chủ sở hữu 2. Quỹ dự phòng tài chính 3. Quỹ dự trữ bắt buộc 4. Lợi nhuận sau thuế chưa phân phối TỔNG CỘNG NGUỒN VỐN (440=300+400)

NGUỒN VỐN MÃ SỐ 31.12.2014 31.12.2013THUYẾT MINH

300310312312.1313314315316319319.1319.2323329329.1329.2329.3330333400410411418419421

440

15

16

17

17

18

19

355,330,289,060 355,300,289,060 106,788,091,888 106,788,091,888

- 7,299,091,066 6,379,633,906

474,500,000 4,903,822,953

10,943,292,518 612,082,617 475,855,178

217,423,918,934 149,705,895,465

59,419,071,652 8,298,951,817

30,000,000 30,000,000

573,871,362,120 573,871,362,120 500,000,000,000

14,584,685,979 12,214,739,531 47,071,936,610

929,201,651,180

318,244,916,782 318,229,916,782 121,989,363,964 121,989,363,964

69,003,763 9,416,724,379 1,031,592,738

- 4,906,842,865

- -

415,816,080 180,400,572,993

81,475,754,296 92,840,152,740

6,084,665,957 15,000,000 15,000,000

555,305,800,599 555,305,800,599 500,000,000,000

10,978,696,024 9,753,965,721

34,573,138,854 873,550,717,381

1. Hợp đồng bảo hiểm gốc chưa phát sinh trách nhiệm 2. Nợ khó đòi đã xử lý 3. Ngoại tệ các loại Đô la Mỹ Đồng tiền chung Châu Âu

VNDVND

USDEUR

ĐƠN VỊ

46,516,657,982 5,863,942,513

20,218.96 384.30

2,828,810,212 7,805,133,147

409,748.84 383.97

30/ Báo cáo thường niên VBI 2014

BẢNG CÂN ĐỐI KẾ TOÁN (tiếp theo) Tại ngày 31 tháng 12 năm 2014 MẪU SỐ B 01-DNPNT

Ngày 20 tháng 3 năm 2015

NGƯỜI LẬP BIỂU

Quách Văn Hà

KẾ TOÁN TRƯỞNG

Nguyễn Văn Hùng

TỔNG GIÁM ĐỐC

Lê Tuấn Dũng

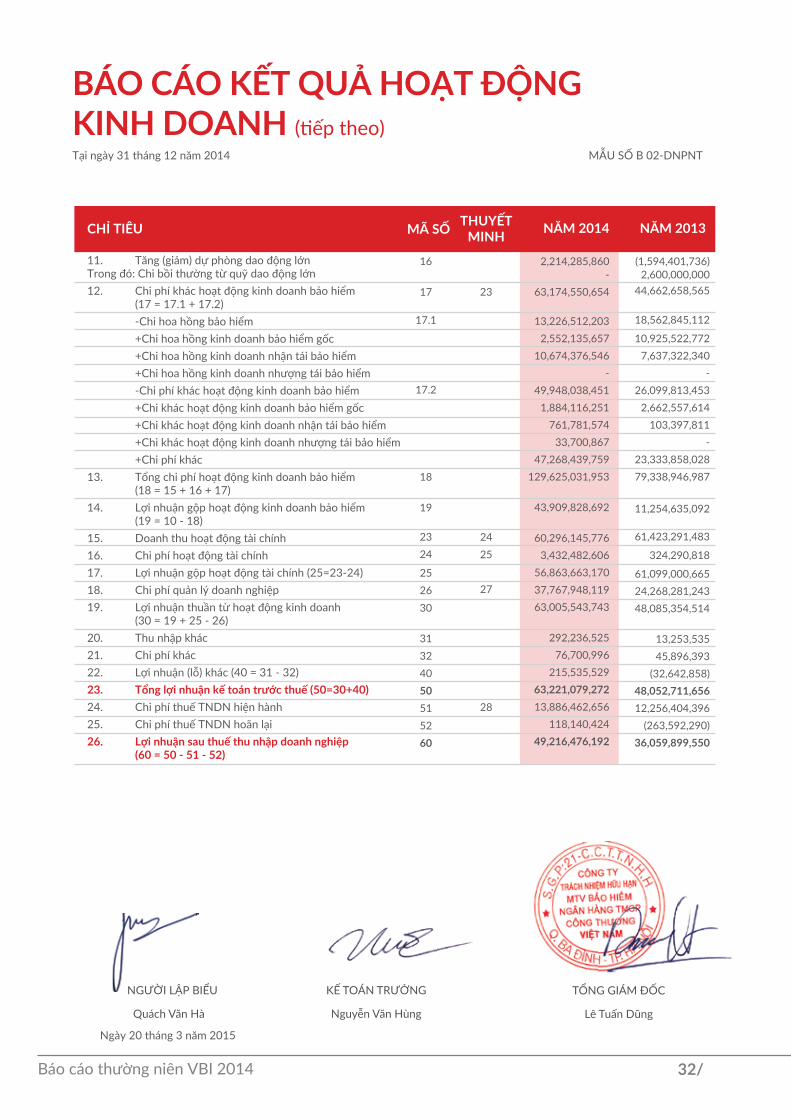

BÁO CÁO KẾT QUẢ HOẠT ĐỘNGKINH DOANH Tại ngày 31 tháng 12 năm 2014 MẪU SỐ B 02-DNPNT

CHỈ TIÊU MÃ SỐ NĂM 2014 NĂM 2013

CHỈ TIÊU MÃ SỐ NĂM 2014 NĂM 2013

PHẦN I. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH TỔNG HỢP

PHẦN II. BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH THEO HOẠT ĐỘNG

1. Doanh thu thuần hoạt động kinh doanh bảo hiểm2. Doanh thu hoạt động tài chính3. Thu nhập khác4. Tổng chi phí hoạt động kinh doanh bảo hiểm5. Chi phí hoạt động tài chính6. Chi phí quản lý doanh nghiệp7. Chi phí khác8. Tổng lợi nhuận kt trước thuế (50 = 10+12+13-20-22-23-24)9. Chi phí thuế TNDN hiện hành12. Chi phí thuế TNDN hoãn lại10. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50-51)

1012132022232450515260

173,534,860,645 60,296,145,776

292,236,525 129,625,031,953

3,432,482,606 37,767,948,119

76,700,996 63,221,079,272 13,886,462,656

118,140,424 49,216,476,192

90,593,582,079 61,423,291,483

13,253,535 79,338,946,987

324,290,818 24,268,281,243

45,896,393 48,052,711,656 12,256,404,396

(263,592,290) 36,059,899,550

1. Doanh thu phí bảo hiểm (01=01.1+01.2-01.3) -Phí bảo hiểm gốc -Phí nhận tái bảo hiểm -Tăng dự phòng phí bảo hiểm gốc và nhận tái bảo hiểm2. Phí nhượng tái bảo hiểm (02=02.1-02.2) -Tổng phí nhượng tái bảo hiểm -Tăng dự phòng phí nhượng tái bảo hiểm3. Doanh thu phí bảo hiểm thuần (03= 01 - 02)4. Hoa hồng nhượng tái bảo hiểm và doanh thu khác hoạt động kinh doanh bảo hiểm (04 = 04.1 + 04.2) -Hoa hồng nhượng tái bảo hiểm -Doanh thu khác hoạt động kinh doanh bảo hiểm5. Doanh thu thuần hoạt động kinh doanh bảo hiểm (10 = 03 + 04)6. Chi bồi thường (11= 11.1 - 11.2) -Tổng chi bồi thường +Chi bồi thường bảo hiểm gốc +Chi bồi thường nhận tái bảo hiểm -Các khoản giảm trừ (Thu đòi người thứ 3 bồi hoàn, thu hàng đã xử lý 100%) +Thu đòi người thứ ba +Thu hàng đã xử lý bồi thường 100%7. Thu bồi thường nhượng tái bảo hiểm8. Tăng dự phòng bồi thường bảo hiểm gốc và nhận tái bảo hiểm9. Tăng dự phòng bồi thường nhượng tái bảo hiểm10. Tổng chi bồi thường bảo hiểm (15 = 11 - 12 + 13 - 14)

20

21

22

THUYẾT MINH

0101.101.201.30202.102.20304

04.104.210

1111.1

11.2

12131415

241,945,316,489 263,401,480,678

46,773,946,980 68,230,111,169 80,039,803,012 88,746,841,689

8,707,038,677 161,905,513,477

11,629,347,168

11,100,729,017 528,618,151

173,534,860,645

86,200,187,088 86,200,187,088 77,015,698,170

9,184,488,918 -

- -

25,355,300,838 40,112,164,229 36,720,855,040 64,236,195,439

144,880,569,568 143,499,066,643

28,264,428,798 26,882,925,873 71,022,771,327 71,022,771,327

- 73,857,798,241 16,735,783,838

16,691,764,422 44,019,416

90,593,582,079

77,878,294,772 78,108,785,571 46,840,124,290 31,268,661,281

230,490,799

191,731,800 38,758,999

46,541,067,627 4,933,463,013

- 36,270,690,158

31/ Báo cáo thường niên VBI 2014

BÁO CÁO KẾT QUẢ HOẠT ĐỘNGKINH DOANH (tiếp theo) Tại ngày 31 tháng 12 năm 2014 MẪU SỐ B 02-DNPNT

CHỈ TIÊU MÃ SỐ NĂM 2014 NĂM 2013

11. Tăng (giảm) dự phòng dao động lớnTrong đó: Chi bồi thường từ quỹ dao động lớn12. Chi phí khác hoạt động kinh doanh bảo hiểm (17 = 17.1 + 17.2) -Chi hoa hồng bảo hiểm +Chi hoa hồng kinh doanh bảo hiểm gốc +Chi hoa hồng kinh doanh nhận tái bảo hiểm +Chi hoa hồng kinh doanh nhượng tái bảo hiểm -Chi phí khác hoạt động kinh doanh bảo hiểm +Chi khác hoạt động kinh doanh bảo hiểm gốc +Chi khác hoạt động kinh doanh nhận tái bảo hiểm +Chi khác hoạt động kinh doanh nhượng tái bảo hiểm +Chi phí khác13. Tổng chi phí hoạt động kinh doanh bảo hiểm (18 = 15 + 16 + 17)14. Lợi nhuận gộp hoạt động kinh doanh bảo hiểm (19 = 10 - 18)15. Doanh thu hoạt động tài chính16. Chi phí hoạt động tài chính17. Lợi nhuận gộp hoạt động tài chính (25=23-24)18. Chi phí quản lý doanh nghiệp19. Lợi nhuận thuần từ hoạt động kinh doanh (30 = 19 + 25 - 26)20. Thu nhập khác21. Chi phí khác22. Lợi nhuận (lỗ) khác (40 = 31 - 32)23. Tổng lợi nhuận kế toán trước thuế (50=30+40)24. Chi phí thuế TNDN hiện hành25. Chi phí thuế TNDN hoãn lại26. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 - 51 - 52)

THUYẾT MINH

16

17

17.1

17.2

18

19

2324

252630

31324050515260

23

2425

27

28

2,214,285,860 -

63,174,550,654

13,226,512,203 2,552,135,657

10,674,376,546 -

49,948,038,451 1,884,116,251

761,781,574 33,700,867

47,268,439,759 129,625,031,953

43,909,828,692

60,296,145,776 3,432,482,606

56,863,663,170 37,767,948,119 63,005,543,743

292,236,525 76,700,996

215,535,529 63,221,079,272 13,886,462,656

118,140,424 49,216,476,192

(1,594,401,736) 2,600,000,000

44,662,658,565

18,562,845,112

10,925,522,772 7,637,322,340

- 26,099,813,453

2,662,557,614 103,397,811

- 23,333,858,028 79,338,946,987

11,254,635,092

61,423,291,483

324,290,818

61,099,000,665 24,268,281,243 48,085,354,514

13,253,535 45,896,393

(32,642,858) 48,052,711,656 12,256,404,396

(263,592,290) 36,059,899,550

32/ Báo cáo thường niên VBI 2014

Ngày 20 tháng 3 năm 2015

NGƯỜI LẬP BIỂU

Quách Văn Hà

KẾ TOÁN TRƯỞNG

Nguyễn Văn Hùng

TỔNG GIÁM ĐỐC

Lê Tuấn Dũng

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

CHỈ TIÊU MÃ SỐ NĂM 2014 NĂM 2013

I. LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG KINH DOANH

1. Tiền từ thu phí và hoa hồng

2. Tiền thu từ các khoản thu được giảm chi

3. Tiền thu từ các hoạt động kinh doanh khác

4. Trả tiền bồi thường bảo hiểm

5. Trả tiền hoa hồng và các khoản nợ khác của kinh doanh bảo hiểm

6. Trả tiền cho người bán, người cung cấp dịch vụ

7. Trả tiền cho cán bộ công nhân viên

8. Trả tiền nộp thuế và các khoản nợ Nhà nước

9. Trả tiền cho các khoản nợ khác

10. Tiền tạm ứng cho CBCNV và ứng trước cho người bán

Lưu chuyển tiền thuần từ hoạt động kinh doanh

II. LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ

1. Tiền thu từ các khoản đầu tư vào đơn vị khác

2. Tiền thu từ lãi các khoản đầu tư khác

3. Tiền đầu tư vào các đơn vị khác

4. Tiền mua tài sản cố định

Lưu chuyển tiền thuần từ hoạt động đầu tư

III. LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

1. Tiền thu do đi vay

2. Tiền đã trả nợ vay

3. Tiền chuyển lợi nhuận về công ty mẹ

Lưu chuyển tiền thuần từ hoạt động tài chính

Lưu chuyển tiền thuần trong kỳ (50=20+30+40)

Tiền và tương đương tiền đầu năm

Ảnh hưởng của chênh lệch tỷ giá

Tiền và tương đương tiền cuối năm (70=50+60+61)

179,747,805,407

13,008,782,270

15,000,000

(42,795,149,137)

(72,431,673,745)

(10,661,336,392)

(28,754,162,809)

(29,394,683,491)

(3,662,551,945)

(9,881,686,496)

(4,809,656,338)

583,424,035,560

63,713,503,281

(538,112,916,667)

(5,253,276,122)

103,771,346,052

98,000,000,000

(98,000,000,000)

(37,338,149,221)

(37,338,149,221)

61,623,540,493

30,918,872,222

135,214,587

92,677,627,302

338,605,040,967

31,476,593,767

15,000,000

(92,626,422,257)

(58,217,551,471)

(86,749,412,945)

(35,103,565,586)

(41,904,412,792)

(3,045,400,000)

(5,971,557,621)

46,478,312,062

768,116,640,807

70,877,783,896

(865,307,278,845)

(3,575,971,363)

(29,888,825,505)

253,700,000,000

(253,700,000,000)

(30,650,914,671)

(30,650,914,671)

(14,061,428,114)

92,677,627,302

66,752,797

78,682,951,985

01

03

04

05

06

07

08

09

10

11

20

21

22

24

25

30

31

34

35

40

50

60

61

70

33/ Báo cáo thường niên VBI 2014

Tại ngày 31 tháng 12 năm 2014 MẪU SỐ B 03-DNPNT

Ngày 20 tháng 3 năm 2015

NGƯỜI LẬP BIỂU

Quách Văn Hà

KẾ TOÁN TRƯỞNG

Nguyễn Văn Hùng

TỔNG GIÁM ĐỐC

Lê Tuấn Dũng

THUYẾT MINH BÁO CÁO TÀI CHÍNH1. THÔNG TIN KHÁI QUÁTHình thức sở hữu vốnCông ty TNHH MTV Bảo hiểm Ngân hàng TMCP Công thương Việt Nam (gọi tắt là “Công ty”) là công ty trách nhiệm hữu hạn một thành viên do Ngân hàng TMCP Công Thương Việt Nam sở hữu 100% được thành lập tại Việt Nam theo Giấy phép thành lập và hoạt động số 21 GP/KDBH do Bộ Tài chính cấp lần đầu ngày 12 tháng 12 năm 2002 và các giấy phép điều chỉnh.Tổng số nhân viên của Công ty tại ngày 31 tháng 12 năm 2014 là 220 (tại ngày 31 tháng 12 năm 2013: 174).

Ngành nghề kinh doanh và hoạt động chính Ngành nghề kinh doanh và hoạt động chính của Công ty là kinh doanh bảo hiểm phi nhân thọ, tái bảo hiểm, hoạt động đề phòng, hạn chế rủi ro, tổn thất; giám định tổn thất; đại lý giám định tổn thất, xét giải quyết bồi thường; yêu cầu người thứ ba bồi hoàn; quản lý quỹ và đầu tư vốn và các hoạt động khác theo quy định của pháp luật.

2. CƠ SỞ LẬP BÁO CÁO TÀI CHÍNH VÀ NĂM TÀI CHÍNHCơ sở lập báo cáo tài chínhBáo cáo tài chính kèm theo được trình bày bằng Đồng Việt Nam (VND), theo nguyên tắc giá gốc và phù hợp với chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính. Các báo cáo tài chính kèm theo không nhằm phản ánh tình hình tài chính, kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ theo các nguyên tắc và thông lệ kế toán được chấp nhận chung tại các nước khác ngoài Việt Nam.

Năm tài chínhNăm tài chính của Công ty bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31 tháng 12.

3. ÁP DỤNG HƯỚNG DẪN KẾ TOÁN MỚINgày 28 tháng 12 năm 2012, Bộ Tài chính đã ban hành Thông tư số 232/2012/TT-BTC (“Thông tư 232”) hướng dẫn kế toán áp dụng đối với doanh nghiệp bảo hiểm phi nhân thọ, doanh nghiệp tái bảo hiểm và chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Việc áp dụng Thông tư 232 sẽ yêu cầu trình bày các thông tin liên quan đến hợp đồng bảo hiểm, tái bảo hiểm, tình hình bồi thường và nhiều thông tin quan trọng khác. Thông tư này có hiệu lực từ ngày 01 tháng 01 năm 2014 và áp dụng từ năm tài chính 2014 trở đi. Ban Tổng Giám đốc đánh giá Thông tư 232 có ảnh hưởng trọng yếu đến báo cáo tài chính của Tổng Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm 2014.Chi tiết các khoản mục trên bảng cân đối kế toán tại ngày 31 tháng 12 năm 2014 bị ảnh hưởng khi áp dụng Thông tư số 232/2012/TT-BTC thay thế Quyết định số 150/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 do Bộ Tài chính ban hành:

Thông tư232/2012/TT-BTC

VND

Quyết định150/2001/QĐ-BTC

VND

Ảnh hưởngVND

1. Chi phí trả trước ngắn hạn

1.1. Chi hoa hồng chưa phân bổ

1.2. Chi phí trả trước ngắn hạn khác

2. Tài sản tái bảo hiểm

2.1. Dự phòng phí nhượng tái bảo hiểm

2.2. Dự phòng bồi thường nhượng tái bảo hiểm

3. Các khoản phải trả, phải nộp ngắn hạn khác

3.1. Doanh thu hoa hồng chưa được hưởng

4. Dự phòng nghiệp vụ

4.1. Dự phòng phí gốc và nhận tái bảo hiểm

4.2. Dự phòng bồi thường gốc và nhận tái bảo

12,159,480,483

179,777,705

43,071,112,262

36,720,855,040

10,943,292,518

149,705,895,465

59,419,071,652

-

179,777,705

-

-

-

106,634,783,203

22,698,216,612

12,159,480,483

-

43,071,112,262

36,720,855,040

10,943,292,518

43,071,112,262

36,720,855,040

34/ Báo cáo thường niên VBI 2014

Tại ngày 31 tháng 12 năm 2014 MẪU SỐ B 09-DNPNT

THUYẾT MINH BÁO CÁO TÀI CHÍNH (tiếp)

Thông tư232/2012/TT-BTC

Quyết định150/2001/QĐ-BTC Ảnh hưởng

1. Tăng dự phòng phí bảo hiểm gốc và nhận tái bảo hiểm

2. Tăng dự phòng phí nhượng tái bảo hiểm

3. Hoa hồng nhượng tái bảo hiểm

4. Tăng dự phòng bồi thường bảo hiểm gốc và nhận tái bảo hiểm

5. Tăng dự phòng bồi thường nhượng tái bảo hiểm

6. Chi hoa hồng bảo hiểm

7. Chi phí khác hoạt động kinh doanh bảo hiểm:

-Chi khác cho hoạt động kinh doanh bảo hiểm gốc, nhận tái, nhượng tái

-Chi phí khác

8. Chi phí quản lý doanh nghiệp

68,230,111,169

8,707,038,677

11,100,729,017

40,112,164,229

36,720,855,040

13,226,512,203

49,948,038,451

2,679,598,692

47,268,439,759

-

59,523,072,492

-

22,044,021,535

3,391,309,189

-

25,385,992,686

2,679,598,692

2,679,598,692

-

47,268,439,759

8,707,038,677

8,707,038,677

(10,943,292,518)

36,720,855,040

36,720,855,040

(12,159,480,483)

47,268,439,759

-

47,268,439,759

(47,268,439,759)

Chi tiết các khoản mục trên báo cáo kết quả hoạt động kinh doanh cho năm tài chính kết thúc ngày 31 tháng 12 năm 2014 bị ảnh hưởng khi áp dụng Thông tư số 232/2012/TT-BTC thay thế Quyết định số 150/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 do Bộ Tài chính ban hành:

Năm 2014

4. HƯỚNG DẪN KẾ TOÁN MỚI ĐÃ BAN HÀNH NHƯNG CHƯA ÁP DỤNGNgày 17 tháng 12 năm 2014, Bộ Tài chính đã ban hành Thông tư số 194/2014/TT-BTC (“Thông tư 194”) sửa đổi, bổ sung một số điều của Thông tư 124/2012/TT-BTC ngày 30 tháng 7 năm 2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Nghị định 45/2007/NĐ-CP ngày 27 tháng 03 năm 2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật kinh doanh bảo hiểm và Nghị định số 123/2011/NĐ-CP ngày 28 tháng 12 năm 2011 của Chính phủ quy định chi tiết thi hành một số điều của Luật sửa đổi, bổ sung một số điều của Luật kinh doanh bảo hiểm và Thông tư số 125/2012/TT-BTC ngày 30 tháng 7 năm 2012 của Bộ Tài chính hướng dẫn chế độ tài chính đối với doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm doanh nghiệp môi giới bảo hiểm và chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Thông tư 194 có hiệu lực từ ngày 01 tháng 02 năm 2015 và áp dụng cho năm tài chính 2015 trở đi. Ban Giám đốc Công ty đang đánh giá mức độ ảnh hưởng của việc áp dụng Thông tư này đến các báo cáo tài chính trong tương lai của Công ty.

5. TÓM TẮT CÁC CHÍNH SÁCH KẾ TOÁN CHỦ YẾUSau đây là các chính sách kế toán chủ yếu được Công ty áp dụng trong việc lập báo cáo tài chính:

Ước tính kế toán Việc lập báo cáo tài chính tuân thủ theo chuẩn mực kế toán, chế độ kế toán áp dụng cho doanh nghiệp bảo hiểm tại Việt Nam và các quy định pháp lý có liên quan đến việc lập và trình bày báo cáo tài chính yêu cầu Ban Tổng Giám đốc phải có những ước tính và giả định ảnh hưởng đến số liệu báo cáo về công nợ, tài sản và việc trình bày các khoản công nợ và tài sản tiềm tàng tại ngày lập báo cáo tài chính cũng như các số liệu báo cáo về doanh thu và chi phí trong suốt năm tài chính. Mặc dù các ước tính kế toán được lập bằng tất cả sự hiểu biết của Ban Tổng Giám đốc, số thực tế phát sinh có thể khác với các ước tính, giả định đặt ra.

Công cụ tài chính

Ghi nhận ban đầuTài sản tài chínhTại ngày ghi nhận ban đầu, tài sản tài chính được ghi nhận theo giá gốc cộng các chi phí giao dịch có liên quan trực tiếp đến việc mua sắm tài sản tài chính đó.Tài sản tài chính của Công ty bao gồm tiền, các khoản tương đương tiền, các khoản đầu tư ngắn hạn và dài hạn, các khoản phải thu khách hàng, các khoản phải thu khác, dự phòng bồi thường nhượng tái bảo hiểm và tài sản tài chính khác.

35/ Báo cáo thường niên VBI 2014

THUYẾT MINH BÁO CÁO TÀI CHÍNH (tiếp)Công nợ tài chínhTại ngày ghi nhận ban đầu, công nợ tài chính được ghi nhận theo giá gốc cộng các chi phí giao dịch có liên quan trực tiếp đến việc phát hành công nợ tài chính đó.Công nợ tài chính của Tổng Công ty bao gồm các khoản phải trả người bán và phải trả khác, dự phòng bồi thường bảo hiểm gốc và nhận tái bảo hiểm và công nợ tài chính khác.

Đánh giá lại sau lần ghi nhận ban đầuHiện tại, chưa có quy định về đánh giá lại công cụ tài chính sau ghi nhận ban đầu.

Tiền và các khoản tương đương tiền Tiền và các khoản tương đương tiền bao gồm tiền mặt tại quỹ, các khoản tiền gửi không kỳ hạn, các khoản đầu tư ngắn hạn có khả năng thanh khoản cao, dễ dàng chuyển đổi thành tiền và ít rủi ro liên quan đến việc biến động giá trị.

Dự phòng phải thu khó đòiDự phòng phải thu khó đòi được trích lập cho những khoản phải thu đã quá hạn thanh toán từ sáu tháng trở lên, hoặc các khoản thu mà người nợ khó có khả năng thanh toán do bị thanh lý, phá sản hay các khó khăn tương tự. Ban Tổng Giám đốc Công ty tin tưởng rằng các khoản phải thu đã được xem xét trích lập dự phòng đầy đủ và phù hợp với hoạt động kinh doanh của Công ty.

Tài sản cố định hữu hình và khấu haoTài sản cố định hữu hình được trình bày theo nguyên giá trừ giá trị hao mòn lũy kế.Nguyên giá tài sản cố định hữu hình bao gồm giá mua và toàn bộ các chi phí khác liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng. Tài sản cố định hữu hình được khấu hao theo phương pháp đường thẳng dựa trên thời gian hữu dụng ước tính, cụ thể như sau:

Tài sản cố định vô hình và khấu haoTài sản cố định vô hình được trình bày theo nguyên giá trừ giá trị khấu hao lũy kế, thể hiện giá trị các phần mềm máy tính, được trích khấu hao theo phương pháp đường thẳng dựa trên thời gian hữu dụng ước tính từ 2 đến 5 năm.

Các khoản đầu tưCác khoản đầu tư bao gồm tiền gửi ngân hàng (ngắn hạn và dài hạn), các khoản đầu tư vào cổ phiếu niêm yết và các khoản đầu tư vào trái phiếu được ghi nhận theo phương pháp giá gốc gồm giá mua cộng chi phí liên quan như: phí mua bán, phí liên lạc, thuế và phí ngân hàng.Các khoản đầu tư chứng khoán được ghi nhận bắt đầu từ ngày mua khoản đầu tư chứng khoán và được xác định giá trị ban đầu theo nguyên giá và các chi phí liên quan đến giao dịch mua các khoản đầu tư chứng khoán. Tại các kỳ kế toán tiếp theo, các khoản đầu tư chứng khoán được xác định theo nguyên giá trừ các khoản giảm giá đầu tư chứng khoán (nếu có).Dự phòng giảm giá đầu tư chứng khoán được trích lập theo các quy định về kế toán hiện hành. Theo đó, Công ty được phép trích lập dự phòng cho các khoản đầu tư chứng khoán tự do trao đổi có giá trị ghi sổ cao hơn giá thị trường tại ngày kết thúc năm tài chính.

Ngoại tệ Công ty áp dụng xử lý chênh lệch tỷ giá theo hướng dẫn của Chuẩn mực kế toán Việt Nam số 10 (VAS 10) “Ảnh hưởng của việc thay đổi tỷ giá hối đoái” và Thông tư số 179/2012/TT-BTC ngày 24 tháng 10 năm 2012 của Bộ Tài chính quy định về ghi nhận, đánh giá, xử lý các khoản chênh lệch tỷ giá hối đoái trong doanh nghiệp. Theo đó, các nghiệp vụ phát sinh bằng ngoại tệ được chuyển đổi theo tỷ giá tại ngày phát sinh nghiệp vụ. Số dư các khoản mục tiền tệ có gốc ngoại tệ tại ngày kết thúc niên độ kế toán được chuyển đổi theo tỷ giá tại ngày này. Chênh lệch tỷ giá phát sinh được hạch toán vào báo cáo kết quả hoạt động kinh doanh. Lãi chênh lệch tỷ giá do đánh giá lại các số dư tại ngày kết thúc niên độ kế toán không được dùng để chia cho chủ sở hữu.

Ghi nhận doanh thuĐối với nghiệp vụ bảo hiểm gốc: Doanh thu phí bảo hiểm gốc được ghi nhận khi đơn bảo hiểm được cấp cho khách hàng đã phát sinh trách nhiệm và theo kỳ thu phí nếu thời hạn của đơn bảo hiểm kéo dài nhiều năm.Đối với nghiệp vụ tái bảo hiểm: Doanh thu phí nhận tái bảo hiểm được ghi nhận khi phát sinh trách nhiệm, theo số phát sinh dựa trên bảng thông báo tái bảo hiểm của các nhà nhượng tái bảo hiểm gửi cho Công ty và được xác nhận bởi Công ty. Tại thời điểm lập báo cáo tài chính, doanh thu phí nhận tái bảo hiểm nằm trong phạm vi của các thỏa thuận tái bảo hiểm nhưng chưa nhận được bảng thanh toán từ các công ty nhượng tái bảo hiểm sẽ được ước tính dựa trên số liệu lịch sử và số liệu ước tính của Công ty.Công ty ghi nhận phí nhượng tái bảo hiểm trên cơ sở số phí phải nhượng cho các nhà tái bảo hiểm, tương ứng với doanh thu phí bảo hiểm gốc đã ghi nhận trong năm.Hoa hồng và các khoản thu khác từ hoạt động tái bảo hiểm được ghi nhận khi thực tế phát sinh. Trong kỳ, toàn bộ doanh thu hoa hồng nhượng tái bảo hiểm theo hợp đồng nhượng tái bảo hiểm đã giao kết theo quy định của chế độ tài chính được phản ánh vào khoản mục “Doanh thu hoa hồng nhượng tái bảo hiểm”.

36/ Báo cáo thường niên VBI 2014

Năm 2014

Thiết bị văn phòng Phương tiện vận tải

3 - 7 năm8 năm

THUYẾT MINH BÁO CÁO TÀI CHÍNH (tiếp)

Cuối kỳ kế toán, Tổng Công ty phải xác định doanh thu hoa hồng nhượng tái bảo hiểm chưa được hưởng tương ứng với khoản phí nhượng tái bảo hiểm chưa được ghi nhận kỳ này để chuyển sang phân bổ vào các kỳ kế toán sau theo phương pháp tỷ lệ 25% đối với loại hình bảo hiểm vận chuyển hàng hóa và 50% đối với các loại hình bảo hiểm khác..Đối với hoạt động khác: Doanh thu từ lãi tiền gửi ngân hàng, lãi trái phiếu được ghi nhận trên cơ sở dổn tích; doanh thu từ cổ tức được ghi nhận khi nhận được thông báo chia cổ tức; các khoản doanh thu khác được ghi nhận khi phát sinh.

Chi phí Chi phí bồi thường bảo hiểm gốc được ghi nhận trên cơ sở phát sinh khi Công ty chấp thuận bồi thường theo thông báo bồi thường.Các khoản chi bồi thường nhận tái bảo hiểm được ghi nhận khi phát sinh, trên cơ sở bảng thông báo tái của các nhà tái bảo hiểm gửi cho Công ty và Công ty chấp thuận bồi thường.Các khoản thu đòi bồi thường nhượng tái bảo hiểm được ghi nhận trên cơ sở phát sinh theo số phải thu tương ứng với chi phí bồi thường đã ghi nhận trong năm và tỷ lệ nhượng tái.Chi phí hoa hồng gốc và nhận tái bảo hiểm được ghi nhận tương ứng với phí bảo hiểm gốc và phí bảo hiểm nhận tái phát sinh trong kỳ. Trong kỳ, toàn bộ chi phí hoa hồng gốc và nhận tái bảo hiểm theo hợp đồng nhận tái bảo hiểm đã giao kết theo quy định của chế độ tài chính được phản ánh vào khoản mục “Chi phí hoa hồng bảo hiểm gốc” và “Chi phí hoa hồng nhận tái bảo hiểm”.Cuối kỳ kế toán, Tổng Công ty phải xác định khoản chi phí hoa hồng gốc và nhận tái bảo hiểm chưa được tính chi phí kỳ này tương ứng với doanh thu phí bảo hiểm gốc và phí bảo hiểm nhận tái chưa được hưởng để chuyển sang phân bổ vào các kỳ kế toán sau theo phương pháp tỷ lệ 25% đối với loại hình bảo hiểm vận chuyển hàng hóa và 50% đối với các loại hình bảo hiểm khác..Các chi phí khác được ghi nhận khi thực tế phát sinh.