væksttendens 2012 - 2013

DESCRIPTION

Erhvervsstrukturer og -udvikling i de sjællandske kommunerTRANSCRIPT

VækstTendens2012-2013Erhvervsstrukturer og -udvikling i de sjællandske kommuner

DownloaD til print her

2 VækstTendens 2012-2013

forord

Væksttendens 2012-2013Udarbejdet af Væksthus Sjællands analyseafdeling:

Analysekonsulent Anne Lind

og Analysekonsulent Christian Kjær Monsson

Oplag: 1.000 stk.

Oktober 2012

Design: phonowerk

Layout: Agnete Schepelern, Agnetes.dk

Illustration: Bjarke Brint, Brintdesign.dk

for yderligere information kontakt:

Analysekonsulent Christian Kjær Monsson på

telefon 53 72 71 87 eller mail [email protected]

Det store jobtab i Region Sjælland er bremset. Virksomhederne i regionen har skåret ind til benet, optimeret driften, og kan nu begynde at se fremad. VækstTendens 2012-2013 sætter særligt fokus på året efter finanskrisen. Analysen viser de nyeste tendenser i kølvandet på den dramatiske nedgang, der satte dybe spor i den sjællandske økonomi. Selvom den negative udvikling endnu ikke er vendt til vækst, er der flere positive udviklingstræk at spore i regionen.

VækstTendens 2012-2013 viser vejen til vækst gennem konkrete og håndterbare tal på de nyeste erhvervsudviklingstendenser i regionen. Med VækstTendens skaber vi et fælles videngrundlag for regionens erhvervsfremmeaktører. Et viden-grundlag, der kan handles strategisk på. For strategisk erhvervsudvikling baseret på faktuel viden om erhvervsstrukturer og udviklingstendenser, skal skabe grobunden for fornyet vækst i regionen.

VækstTendens bliver i år for første gang sup-pleret af 17 enkeltkommunale analyser, kaldet VækstVilkår, som sætter helt lokalt fokus på vilkårene for vækst i hver af de 17 sjællandske kommuner. VækstVilkår er et erhvervsudviklings-redskab, der supplerer og specificerer Vækst-Tendens på kommunalt niveau. VækstVilkår udkommer for første gang i oktober 2012 og næste gang i 2014.

VækstTendens 2012-2013 er udarbejdet af Væksthus Sjælland for Vækstforum Sjælland. Rapporten bygger på de nyeste tilgængelige data over erhvervsudviklingen i Region Sjælland. Hovedandelen af data er indsamlet fra Danmarks Statistik, og er behandlet igennem en række særkørsler udført af eStatistik. Herudover er der inddraget data fra en række offentlige datakilder.

Vi håber at VækstTendens 2012-2013 vil være til inspiration og gavn.

Marienbergvej 132, 2.4760 VordingborgTlf.: 55 35 30 35

Region SjællandAlleen 154180 SorøTlf.: 57 87 59 52

3VækstTendens 2012-2013

indhold

4 Pointer og PersPektiVer

6 Vækst og Beskæftigelse

12 erhVerVs sPecialiseringer 14 Erhvervsstruktur 16 Fødevarer 18 Turisme 20 Energi og miljø 22 Medico og sundhed 24 Bygge og bolig

26 nye Virksomheder

32 Viden og innoVation

36 Uddannelse og komPetencer

42 eksPort og internationalisering

46 liVaBility

4 VækstTendens 2012-2013

det massiVe joBtaB er BremsetDet store jobtab i Region Sjælland er bremset. Kun 500 arbejdspladser er gået tabt fra 2010 til 2011, og dermed har Region Sjælland klaret sig bedre end flere af de øvrige danske regioner. Det skyldes især, at de massive jobtab inden for regionens nøgleerhverv er bremset. Det gælder Fødevarer og Bygge og bolig, der tilsammen beskæftiger mere end 40 procent af arbejds-styrken i den private sektor. De to regionale nøgleerhverv har endnu ikke vendt nedgang til fremgang, men oplever nu kun et meget lavt jobtab.

Transportområdet samt Energi- og miljø- området skaber til gengæld vækst. Transport-området, der ellers har oplevet massive fald i arbejdspladser, skabte 743 nye job fra 2010 til 2011. Samtidig er Energi- og miljøområdet i fremgang, og det for andet år i træk. Derved skiller Region Sjælland sig positivt ud fra landets øvrige regioner, der generelt har set en beskæf-tigelsestilbagegang inden for Energi og miljø.

ProdUktiVitetsfremgang i de sjællandske Virksomheder2010 var præget af en markant produktivitets-fremgang. Sjællandske virksomheder skar ind til benet og optimerede driften. Det har resulteret i, at medarbejderne nu i gennemsnit skaber 12 kroner mere i værdi per arbejdstime. Det har på kort sigt negative konsekvenser for beskæftigelsen, men er særdeles positivt på langt sigt for konkurrenceevnen.

Virksomhederne i Region Sjælland har især opti- meret deres processer, og de er i den forbindelse også blevet væsentlig mere innovative. Andelen af produkt- og procesinnovative virksomheder i regionen nærmer sig dermed landsgennemsnittet. Hvis denne udvikling fortsætter, er det meget positive tegn for produktivitetsudviklingen i de sjællandske virksomheder.

Et stigende produktivitetsniveau kan forbedre regionens konkurrenceevne og virksomhedernes vækstbetingelser væsentligt. Produktivitets- niveauet og værdiskabelsen i Region Sjælland er dog stadig markant under landsgennemsnittet. Der skal altså mere til, hvis Region Sjælland skal indhente resten af Danmark.

VidenVirksomheder skaBer nye joB i region sjællandDer er for alvor kommet gang i de videntunge, sjællandske servicevirksomheder. Fra 2010 til 2011 har de øget deres beskæftigelse med 3 procent. Samtidig bliver flere højtuddannede ansat i alle typer sjællandske virksomheder, hvor der til gengæld skæres ned på de ufag-lærte. Modsat landsudviklingen, så er de sjællandske virksomheders investeringer i forskning og udvikling også steget. Det er godt nyt, fordi investeringer i viden, forskning og innovation bidrager positivt til virksom-hedernes konkurrenceevne, og skaber dermed gode muligheder for ny vækst.

Fremgangen ændrer dog ikke ved, at Region Sjælland fortsat er udfordret inden for viden-området. Sammenlignet med resten af landet, er der få videnvirksomheder, få højtuddannede, og færre investeringer i forskning og udvikling.

Pointer og PersPektiVerVækstTendens 2012 - 2013 sætter særligt fokus på det første år efter finanskrisen. Selvom den negative udvikling endnu ikke er vendt til vækst, er der flere positive udviklingstræk at spore i regionen.

5VækstTendens 2012-2013

6.600 Ufaglærte Uden joB i 2020 De kommende 10 - 15 år byder på store offentlige investeringer i infrastruktur og byggeri. Hvis Region Sjælland skal drage optimal fordel af investe-ringerne, skal arbejdskraften matche efter- spørgslen fra de store virksomheder, der skal udføre byggearbejdet.

Fremskrivninger af uddannelsesbalancen viser, at Region Sjælland vil få et beskæftigelses-overskud på 6.600 ufaglærte i 2020. Samtidig forventes der et underskud på faglærte og højt-uddannede. Uddannelsesniveauet skal løftes, så regionen ikke går glip af en gylden vækst-mulighed, og ikke risikerer et massivt overskud af ufaglært arbejdskraft.

Uddannelsesniveauet for regionens unge er for lavt. Både når det gælder andelen af unge der får en ungdomsuddannelse eller en videregående uddannelse. Men udviklingen går den rigtige vej. De nuværende sjællandske folkeskolers afgangsklasser forventes i højere grad at opnå en ungdoms- og videregående uddannelse. En medvirkende faktor hertil er finanskrisen, der har sat øget fokus på vigtigheden af at sikre sin fremtid og undgå arbejdsløshed.

iVærksætterne må hUrtigt giVe oPNye virksomheder fra Region Sjælland har nu den laveste sandsynlighed i Danmark for at overleve 3 år frem. Samtidig er etableringsraten faldet drastisk, som en direkte konsekvens af finans-krisen. Det skyldes hovedsageligt at mange af de sjællandske iværksættere arbejder inden for erhverv, der har været hårdt ramt af den økonomiske krise. Men det er problematisk, da

iværksætterne har en afgørende betydning for at skabe vækst i regionen.

Nye virksomheder fra årene 2007 til 2009 beskæftiger allerede nu hele 5,6 procent af de privat ansatte i regionen. Det er mere end i nogen anden region. Men den lave etableringsrate kombineret med de lave overlevelsesrater, kan give en frygt for at den store jobskabelse, som iværksætterne ellers har stået for, bliver mindre de næste år.

Generelt har iværksætterne fra Region Sjælland en række udfordringer. Få iværksættere er højt-uddannede, de eksporterer sjældent, og kun få iværksættere opnår høje vækstrater. Der er derfor et vigtigt potentiale i at arbejde med iværksæt-terne fra regionen og løfte deres overlevelses- og vækstrater.

eksPorten skal styrkesDen sjællandske eksportomsætning har været stødt stigende de seneste år med undtagelse af kriseåret 2009. Men regionen er stadig den region der klart eksporter mindst. Og der er ikke kommet flere eksportvirksomheder til regionen i løbet af det sidste årti.

Der er med god grund knyttet store forventninger til den kommende Femern Bælt forbindelse. Region Sjællands geografiske position mellem Øresundsøkonomien og den store nordtyske økonomi kan forhåbentlig give nye muligheder for sjællandsk eksport. Tyskland er Danmarks største eksportaftager, og regionens virksom- heder får derfor en enestående chance for at øge eksporten hertil.

6 VækstTendens 2012-2013

Vækst ogBeskæftigelse

7VækstTendens 2012-2013

Det store fald i beskæftigelsen og værdiskabelsen blandt Region Sjællands virksomheder er stoppet. Samtidig er produk-tiviteten steget, idet virksomhederne har skåret ind til benet og optimeret driften.

Samlet set steg bruttoværdiskabelsen i 2010 med 0,9 procent i Region Sjælland, hvilket var på niveau med landsgennemsnittet. I den private sektor var der dog stort set nulvækst, og den private beskæftigelse faldt med ca. 500 arbejdspladser.

2010 var imidlertid præget af en markant produktivitetsfremgang. Produktivitetsforbedringerne blandt Region Sjællands virksomheder kunne dog ikke helt leve op til landsgennemsnittet, der blev trukket kraftigt op af Region Hovedstaden.

Selvom udgifterne til den offentlige sektor steg i 2010, og dermed trak bruttoværdiskabelsen op, så faldt antallet af beskæftigede i den offentlige sektor markant i Region Sjælland. Over 2.600 offentlige arbejdspladser er forsvundet fra regionen, hvilket har haft en betydelig effekt på den samlede beskæftigelsesudvikling.

BrUttoVærdiskaBelsen ER ET uDTRyk FoR DEn SaMlEDE økonoMiSkE VæRDi SoM SkaBES i REgionEn. ProdUktiViteten opgøRES kun FoR DEn pRiVaTE SEkToR og BEREgnES SoM BrUttoVærdiskaBelse Per arBejdstime. BESkæFTigElSEn opgøRES pER 1.1. FoR DE RESpEkTiVE åR. uDViklingEn FoR hElE 2010-åRET Skal DERFoR BEREgnES SoM uDViklingEn FRa pRiMo 2010 Til pRiMo 2011.

494

4,3%

ARBEJDSPLADSER BLEV TABT FRA 2010 TIL 2011 I REGION SJÆLLAND

STEG PRODUKTIVITETEN MEDI 2010 I REGION SJÆLLANDS VIRKSOMHEDER

8 VækstTendens 2012-2013

Vækst og Beskæftigelse• Efter de to markante recessionsår, 2008 og 2009, kom der i 2010 igen økonomisk vækst til Region

Sjælland. Den samlede værdiskabelse er dog stadig markant under niveauet fra før finanskrisen.

• Væksten i 2010 var på 0,9 procent, hvilket var meget tæt på landsgennemsnittet på 1,0 procent, og kun overgået af Region Hovedstaden.

• Væksten i bruttoværdiskabelsen skyldes hovedsageligt, at udgifterne til offentlige ansatte steg, imens der var tæt på nulvækst i den private sektor.

UdViklingen i Beskæftigelsen

i region sjælland(2009-2011)

UdViklingen i BrUtto-VærdiskaBelsen,

samlet offentlig og PriVat sektor

(2003-2010)

90

95

105

110

2010

Udvikling

+1,0 %

+0,9 %

2009200820072006200520042003

100

Hele landetRegion Sjælland

196.879

126.439

213.937

129.035

196.385

126.363

0

50.000

10.000

150.000

200.000

250.000

Offentlig sektorPrivat sektor

2009 2010 2011

Indeks 100=2003, faste priser, hele økonomien.

2009 2010 2011 2009-2010 2010-2011

Privat sektor

Offentlig sektor

213.937

126.439

196.879

129.035

196.385

126.363

-8,0%

2,1%

-0,3%

-2,1%

9VækstTendens 2012-2013

• Det store beskæftigelsesfald fra finanskrisen er blevet stoppet, og beskæftigelsen i den private sektor faldt kun med 0,3 procent fra 2010 til 2011.

• 2010 var præget af en markant produktivitetsfremgang i den private sektor, der karakteriserede hele landet efter finanskrisen.

• Produktivitetsniveauet i Region Sjælland ligger 15 procent under landsgennemsnittet, og regionen har dermed den laveste produktivitet i Danmark.

Vækst i BrUtto-VærdiskaBelsen for den PriVate sektor (2009-2010)

Beskæftigelses-UdViklingen i den PriVate sektor (2010-2011)

ProdUktiVitets-UdVikling i den PriVate sektor (2009-2010)

ProdUktiVitetsniVeaU i den PriVate sektor(2010)(inDEkS 100 = hElE lanDET)

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

-1%

0%

5%4,1%

1,1%

0,2% -0,1% -0,5% -0,8%

4%

2%

1%

3%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

-0,5%

-1%

-1,5%

-2%

0%

1%

0,5%0,2% 0,1% -0,3% -0,4% -0,4% -1,4%

0%

10%9%8%7%6%

4%3%2%1%

5%3,8%4,1%

4,3%4,6%5,3%

7,5%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

0%

150%

125%

75%

25%

100%

50%

85%88%90%93%100%

108%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

Den private sektor er defineret som hele økonomien uden offentlige og personlige services i produktivitets-beregningerne.

10 VækstTendens 2012-2013

Privat sektor

Positiv vækst

Negativ vækst

Nulvækst

3%

1%

1%

-1%

-1%-3%

-3%

-1%

-1%-1%

2%

2%

0%

0%

0%

0%0%

Offentlig sektor

Positiv vækst

Negativ vækst

3%

3%

-4%

-10%

1%

1%

1%

-1%

-4%

-3%

-4%

-1%

-2%

-6%

-2%-2%

-3%

0

5.000

10.000

15.000

20.000

25.000

Offentlig sektorPrivat sektor

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

Privat sektor

Positiv vækst

Negativ vækst

Nulvækst

3%

1%

1%

-1%

-1%-3%

-3%

-1%

-1%-1%

2%

2%

0%

0%

0%

0%0%

• Igennem 2010 var der kun små kommunale forskelle i den private beskæftigelsesudvikling. Dog skiller Slagelse og Kalundborg sig ud med et relativt stort beskæftigelsesfald.

• Den offentlige sektor skar kraftigt ned på antallet af ansatte i løbet af 2010. Det medførte et beskæftigelsesfald på over 2.600 offentlige arbejdspladser i Region Sjælland, svarende til 2,1 procent.

• Regionens offentlige beskæftigelsesfald er markant højere end i de øvrige regioner. På landsplan faldt beskæftigelsen i den offentlige sektor kun 1,0 procent.

PriVat sektor offentlig sektorBeskæftigelses-UdViklingen

(2010 Til 2011)

antal Beskæftigede med arBejdssted

i kommUnen (2011)

11VækstTendens 2012-2013

• Arbejdsløsheden er forblevet nogenlunde uændret i det seneste år - både i Region Sjælland og på landsplan. Dog har både Lolland og Guldborgsund Kommune oplevet pæne fald i arbejdsløsheden.

• Der blev ikke opslået mange nye stillinger i Region Sjælland i løbet af 2011. Særligt de små kommuner havde meget få nyopslåede stillinger.

<6 %

>7 %

6-7 %

>4 %

<3 %

3-4 %

Andelen af nye stillinger er beregnet som antallet af nyopslåede stillinger på Jobnet i løbet af 2011 som en andel af den samlede beskæftigelse i 2011. Kilde: Jobindsats og Danmarks Statistik

<6 %

>7 %

6-7 %

>4 %

<3 %

3-4 %

BrUttoarBejdsløs-hedsProcent (Juni 2011)

nyoPslåede stillinger som andel af den samlede Beskæftigelse (2011)

Regionalgennemsnit: 6,3 % landsgennemsnit: 6,0 %

Regionalgennemsnit: 3,6 % landsgennemsnit: 4,5 %

12 VækstTendens 2012-2013

erhVerVs-sPecialiseringer

13VækstTendens 2012-2013

kun 500 private arbejdspladser er gået tabt fra 2010 til 2011, og dermed har Region Sjælland klaret sig bedre end flere af landets øvrige regioner. Det skyldes hovedsageligt at de massive beskæftigelsesfald inden for regionens store ressourceområder er bremset.

VækstTendens 2012-2013 giver et uddybende indblik i regionens erhvervsstruktur og udviklingen blandt Region Sjællands særligt vigtige ressourceområder.

Det er navnlig inden for ressourceområderne Fødevarer og Bygge og bolig, der tilsammen beskæftiger mere end 40 procent af arbejds- styrken i den private sektor, at de massive beskæftigelsesfald er stoppet. De to regionale nøgleerhverv har endnu ikke vendt nedgang til fremgang, men oplever nu kun mindre jobtab.

Transportområdet samt Energi- og miljøområdet skaber derimod deci-deret vækst. Transportområdet, der ellers har oplevet massive fald i beskæftigelsen, skabte 743 nye job fra 2010 til 2011. Samtidig er Energi- og miljøområdet, der er en af regionens styrkepositioner, i fremgang for andet år i træk. Derved skiller regionen sig ud fra landets øvrige regioner, der generelt har set en beskæftigelsestilbagegang inden for Energi og miljø.

VækstTendens 2012-2013 stiller særligt skarpt på 4 ressourceområder, Energi og miljø, Medico og sundhed, Fødevarer og Turisme, der er udvalgt af Vækstforum Sjælland som indsatsområder, samt Bygge og boligområdet der står for knap en fjerdedel af den private beskæftigelse i regionen. VækstTendens kortlægger beskæftigelsesudviklingen og giver en situationsanalyse af regionens indsatsområder.

322.748

196.385

126.363

ARBEJDSPLADSER ER DER I REGION SJÆLLAND

AF DEM ER ARBEJDSPLADSERI DET PRIVATE ERHVERVSLIV

AF DEMER ARBEJDSPLADSERI DEN OFFENTLIGE SEKTOR

RESSouRcEoMRåDER DER ER uDValgT aF VækSTFoRuM SJællanD SoM indsatsområder • Fødevarer • Turisme • energiogmiljø • medicoogsundhed

(2011)

14 VækstTendens 2012-2013

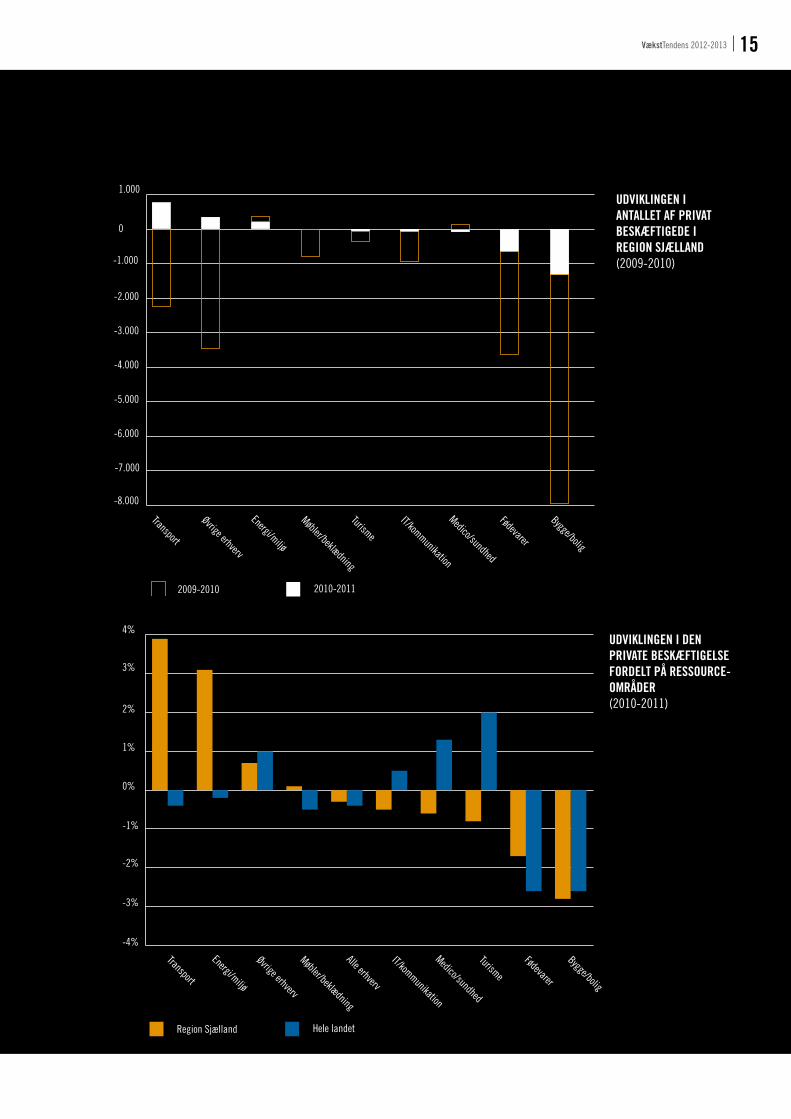

erhVerVsstrUktUr• Af de 4 sjællandske indsatsområder har Fødevarer samt Medico og sundhedsområdet en højere

beskæftigelsesandel i regionen end på landsplan. De fire indstatsområder beskæftiger sammenlagt 32 procent af de privat beskæftigede, mens Bygge og bolig området i sig selv beskæftiger 23 procent.

• Region Sjælland har mistet omkring 500 arbejdspladser fra 2010 til 2011. Det er særligt inden for Bygge og bolig og Fødevareområdet, at der er blevet færre arbejdspladser.

• Transportområdet, som fra 2009 til 2010 oplevede en stor jobnedgang, er nu i fremgang og havde fra 2010 til 2011 en vækst i beskæftigelsen på 4 procent, hvilket svarer til 750 nye job. Det er især i kommunerne Lolland, Ringsted og Guldborgsund at nye transportjob er blevet skabt.

UdViklingen i antallet af

Beskæftigede i region sjælland

(2009-2011)

andel af PriVat Beskæftigede

fordelt På ressoUrceområder

(2011)

0%

5%

10%

15%

20%

25%

Uoplyst

Øvrige erhverv

Medico/sundhed

Energi/miljø

Transport

IT/kommunikation

Bygge/bolig

Turisme

Møbler/beklædning

Fødevarer

Hele landetRegion Sjælland

30%

Ressourceområde 2009 2010 2011 2009-10 2010-2011

Privat sektor

Fødevarer

Møbler/beklædning

Turisme

Bygge/bolig

IT/kommunikation

Transport

Energi/miljø

Medico/sundhed

Øvrige erhverv

Offentlig sektor

213.937

39.606

8.185

6.744

54.055

12.790

21.463

5.902

13.387

49.326

126.439

196.879

36.611

7.406

6.462

47.451

11.909

19.229

6.040

13.515

45.899

129.035

196.385

35.996

7.411

6.410

46.131

11.845

19.972

6.229

13.437

46.239

126.363

-8,0%

-7,6%

-9,5%

-4,2%

-12,2%

-6,9%

-10,4%

2,3%

1,0%

-6,9%

2,1%

-0,3%

-1,7%

0,1%

-0,8%

-2,8%

-0,5%

3,9%

3,1%

-0,6%

0,7%

-2,1%

15VækstTendens 2012-2013

UdViklingen i antallet af PriVat Beskæftigede i region sjælland (2009-2010)

UdViklingen i den PriVate Beskæftigelse fordelt På ressoUrce-områder (2010-2011)

-7.000

-8.000

-6.000

-5.000

-3.000

-4.000

-2.000

0

-1.000

Øvrige erhverv

Medico/sundhed

Energi/miljø

Transport

IT/kommunikation

Bygge/bolig

Turisme

Møbler/beklædning

Fødevarer

2010-20112009-2010

1.000

-4%

-3%

-2%

0%

-1%

1%

3%

2%

Øvrige erhverv

Medico/sundhed

Energi/miljø

Transport

Alle erhverv

IT/kommunikation

Bygge/bolig

Turisme

Møbler/beklædning

Fødevarer

Hele landetRegion Sjælland

4%

16 VækstTendens 2012-2013

fødeVarer• Fødevareområdet står for 18 procent af den private, sjællandske beskæftigelse, og har derfor stor

betydning for den samlede erhvervsudvikling i Region Sjælland.

• Det store jobtab Fødevareområdet oplevede fra 2009 til 2010, er aftaget stærkt. Region Sjælland mistede kun 615 arbejdspladser inden for Fødevareområdet fra 2010 til 2011, mod knap 3.000 året før.

• Knap halvdelen af regionens arbejdspladser inden for Fødevareområdet er inden for serviceerhvervene, et led i værdikæden, der så en beskæftigelsesfremgang på 4 procent fra 2010 til 2011. Over 17.000 er beskæftiget i serviceerhvervene inden for Fødevareområdet.

UdViklingen i den PriVate Beskæftigelse

inden for fødeVarer(2009-2011)

UdViklingen i den PriVate Beskæftigelse

inden for fødeVarer(2010-2011)

fødeVareområdet fordelt På sektorer

(2011)

-5%

-10%

0%

Region Syddanmark

Region Sjælland

Region Hovedstaden

Region Midtjylland

Region Nordjylland

Hele landet

Udvilking 2010-2011Udvilking 2009-2010

Primære erhverv fremstillingserhverv støtteerhverv serviceerhverv

region sjælland

hele landet

-2%

-4%

4%

1%

-8%

-3%

-9%

-6%

StøtteerhvervPrimære erhverv

7%

24%

8%

48%

Fremstillingserhverv

23%

21% 22%

Serviceerhverv

47%

region sjælland hele landet

17VækstTendens 2012-2013

• For 9 ud af 17 kommuner udgør Fødevareområdet mere end en femtedel af den private beskæftigelse.

• De fleste sjællandske kommuner har for andet år i træk oplevet et fald i beskæftigelsen inden for Fødevareområdet.

• Fem kommuner har formået at vende den negative udvikling til fremgang. Særligt Sorø og Guldborgsund har set en positiv beskæftigelsesudvikling inden for Fødevareområdet fra 2010 til 2011.

PriVat Beskæftigede inden for fødeVarer (2011)

UdViklingen i den PriVate Beskæftigelse inden for fødeVarer (2009-2011)

-20%

-10%

-5%

-15%

0%

10%

5%

Holbæk

Ringsted

Guldborgsund

SolrødHele landet

Region Sjælland

Slagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

Kommune Antal Andel

Faxe 2.211 27,4%

Lolland 2.801 25,3%

Sorø 1.641 25,2%

Guldborgsund 3.409 24,4%

Ringsted 2.464 23,2%

Stevns 847 22,9%

Odsherred 1.567 21,6%

Vordingborg 2.071 21,3%

Slagelse 3.709 20,7%

Lejre 870 19,0%

Region Sjælland 35.996 18,3%

Holbæk 2.729 16,2%

Næstved 2.910 16,1%

Køge 2.671 15,6%

Kalundborg 2.025 15,5%

Hele landet 245.258 14,2%

Solrød 511 13,7%

Roskilde 2.351 10,5%

Greve 1.209 10,3%

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

18 VækstTendens 2012-2013

tUrisme• Region Sjælland har som den eneste region set en nedgang i beskæftigelsen inden for turisme fra 2010

til 2011, og har haft en negativ udvikling i antallet af turistovernatninger samme år.

• Turismeområdet er en markant aftager af ufaglært arbejdskraft, hvilket gør området særligt interessant for regionen.

årligt antal tUristoVernatninger

(2007-2011)

UddannelsesniVeaU for tUrisme og det PriVate

erhVerV generelt i region sjælland

(2011)

6%

3%

-6%

-3%

0%

Region Syddanmark

Region Sjælland

Region Hovedstaden

Region Midtjylland

Region Nordjylland

Hele landet

Udvilking 2010-2011Udvilking 2009-2010

0%

Det privateerhverv generelt

Turisme

25% 50% 75% 100%

Ufaglærte UoplystFaglærteHøjtuddannede

Regioner 2010-2011

Hovedstaden

Sjælland

Syddanmark

Midtjylland

Nordjylland

2007

8.741.573

4.893.806

12.857.653

11.187.651

7.928.405

2008

8.546.698

4.755.384

13.947.749

9.548.789

7.918.204

8,6%

-0,5%

2,1%

1,5%

5,3%

3,9%

3,1%

-0,6%

0,7%

-2,1%

2009

7.994.523

4.255.756

13.547.654

9.221.670

7.165.130

2010

8.573.550

4.130.777

13.877.514

9.399.894

7.153.806

2011

9.309.357

4.111.101

14.164.151

9.540.929

7.530.767

UdViklingen i den PriVate Beskæftigelse

inden for tUrisme

19VækstTendens 2012-2013

• Kun 2 kommuner har en beskæftigelsesandel inden for Turisme, der er væsentlig højere end på landsplan.

• For de fleste kommuner har udviklingen inden for Turisme været begrænset fra 2010 til 2011. Stevns og Faxe kommune har dog oplevet høje vækstrater, og begge kommuners størrelse gør, at selv mindre beskæftigelsesændringer påvirker udviklingen kraftigt.

• For flere kommuner har udviklingen dog været negativ, særligt for kommunerne ved Køge Bugt, samt Slagelse, Lolland og Vordingborg.

UdViklingen i den PriVate Beskæftigelse inden for tUrisme (2009-2011)

-25%

-5%

-15%

0%

15%

5%

25%

35%

Holbæk

Ringsted

Guldborgsund

SolrødHele landet

Region Sjælland

Slagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

Kommune Antal Andel

Stevns 171 4,6%

Roskilde 890 4,0%

Slagelse 695 3,9%

Sorø 242 3,7%

Hele landet 62.617 3,6%

Odsherred 262 3,6%

Næstved 643 3,6%

Vordingborg 340 3,5%

Guldborgsund 488 3,5%

Holbæk 575 3,4%

Region Sjælland 6.410 3,3%

Lolland 335 3,0%

Køge 511 3,0%

Solrød 109 2,9%

Ringsted 309 2,9%

Lejre 118 2,6%

Kalundborg 309 2,4%

Faxe 189 2,3%

Greve 224 1,9%

PriVat Beskæftigede inden for tUrisme (2011)

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

20 VækstTendens 2012-2013

energi og miljø• Beskæftigelsen inden for Energi og miljøområdet er steget for andet år i træk i Region Sjælland, som

den eneste region i landet.

• Serviceerhvervene er i vækst og fylder ekstraordinært meget i Region Sjælland, mens regionen har en lav andel af beskæftigede inden for fremstillingserhvervene i forhold til niveauet på landsplan.

• Energi og miljø har som det eneste ressourceområde ikke haft et fald i antallet af nye virksomheder, på trods af finanskrisen. Etableringsraten har generelt været stigende siden 2004.

UdViklingen i den PriVate Beskæftigelse

inden for energi og miljø

(2009-2011)

UdViklingen i den PriVate Beskæftigelse

inden for energi og miljø

(2010-2011)

energi og miljø fordelt På sektorer

(2011)

etaBleringsrate (2003-2009)

6%

-12%

-6%

0%

Region Syddanmark

Region Sjælland

Region Hovedstaden

Region Midtjylland

Region Nordjylland

Hele landet

Udvilking 2010-2011Udvilking 2009-2010

Primære erhverv fremstillingserhverv serviceerhverv

region sjælland

hele landet

3%

1%

-1%

-1%

20%

-2%

Primære erhverv

7%

7%

70%

Fremstillingserhverv

86,8%

7%

23%

47%

Serviceerhverv

46%

2009200820072006200520042003

0%

2%

4%

6%

8%

10%

12%

Alle erhvervEnergi og miljø

region sjælland hele landet

21VækstTendens 2012-2013

• I langt de fleste kommuner udgør beskæftigelsen inden for Energi og Miljø en relativ lille del af den samlede beskæftigelse.

• Køge, Guldborgsund og Stevns har især haft en positiv beskæftigelsesudvikling fra 2010 til 2011, imens det kun er ganske få kommuner, der har oplevet en tilbagegang.

• Lolland har haft en vækst på 2 procent i den undersøgte periode, men Vestas lukningen kan endnu ikke ses af beskæftigelsestallene.

UdViklingen i den PriVate Beskæftigelse inden for energi og miljø (2009-2011)

PriVat Beskæftigede inden for energi og miljø(2011)

-30%

-10%

0%

30%

50%

10%

Holbæk

Ringsted

Guldborgsund

SolrødHele landet

Region Sjælland

Slagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

70%

Kommune Antal Andel

Lolland 963 8,7%

Faxe 549 6,8%

Kalundborg 723 5,5%

Hele landet 56.651 3,3%

Odsherred 238 3,3%

Sorø 210 3,2%

Region Sjælland 6.229 3,2%

Køge 538 3,1%

Slagelse 494 2,8%

Holbæk 462 2,8%

Lejre 121 2,6%

Greve 302 2,6%

Solrød 94 2,5%

Guldborgsund 319 2,3%

Roskilde 478 2,1%

Næstved 385 2,1%

Vordingborg 194 2,0%

Stevns 53 1,4%

Ringsted 106 1,0%

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

22 VækstTendens 2012-2013

medico og sUndhed• Region Sjællands beskæftigelsesandel inden for Medico og sundhed ligger 2 procentpoint

over landsgennemsnittet.

• Region Sjælland har som den eneste region haft et fald i beskæftigelsen inden for Medico og sundhed. Trods dette sås en vækst i serviceerhvervene inden for Medico og sundhed. Serviceerhvervene inden for Medico og sundhed trækkes ofte op af den lokale efterspørgsel, og har ikke nødvendigvis samme eskaleringspotentiale som fremstillingserhvervene.

UdViklingen i den PriVate

Beskæftigelse inden for medico

og sUndhed(2009-2011)

UdViklingen i den PriVate

Beskæftigelse inden for medico

og sUndhed(2010-2011)

kommUnernes andel af Beskæftigelsen

inden forfremstilling

(2011)

medico og sUndhed fordelt På sektorer

(2011)

5%

-2,5%

0%

2,5%

Region Syddanmark

Region Sjælland

Region Hovedstaden

Region Midtjylland

Region Nordjylland

Hele landet

Udvilking 2010-2011Udvilking 2009-2010

Køge

RoskildeAndre

86,3%

29%

15%18%

39%

Kalundborg

Køge

RoskildeAndre

86,3%

29%

15%18%

39%

Kalundborg

fremstillingserhverv serviceerhverv

region sjælland

hele landet

3%

4%

-5%

-3%

43%

57%

Fremstillingserhverv

34%

Serviceerhverv

66%

Køge

RoskildeAndre

86,3%

29%

15%18%

39%

Kalundborg

region sjælland hele landet

23VækstTendens 2012-2013

• De tre kommuner Kalundborg, Køge og Roskilde har tilsammen 71 procent af alle regionens beskæftigede inden for fremstilling af Medico og sundhedsvarer.

• Knap 40 procent af regionens beskæftigelse inden for fremstilling er lokaliseret i Kalundborg Kommune. Her udgør Medico og sundhed 20 procent af den samlede beskæftigelse. Kalundborg har en unik specialisering inden for fremstilling af medicinalvarer, både regionalt og nationalt set.

• Flere kommuner har haft en positiv vækst i beskæftigelsen inden for Medico og Sundhed. Solrød kommune udmærker sig særligt ved en beskæftigelsesudvikling på plus 27 procent inden for Medico og sundhed fra 2010 til 2011.

UdViklingen i den PriVate Beskæftigelse inden for medico og sUndhed (2009-2011)

PriVat Beskæftigede inden for medico og sUndhed(2011)

-15%

-10%

5%

0%

-5%

25%

20%

15%

10%

30%

Holbæk

Ringsted

Guldborgsund

SolrødHele landet

Region Sjælland

Slagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

Kommune Antal Andel

Kalundborg 2.615 20,0%

Roskilde 2.089 9,3%

Odsherred 675 9,3%

Lejre 395 8,6%

Køge 1.376 8,1%

Solrød 265 7,1%

Region Sjælland 13.437 6,8%

Vordingborg 595 6,1%

Guldborgsund 774 5,5%

Holbæk 928 5,5%

Hele landet 91.540 5,3%

Lolland 572 5,2%

Faxe 411 5,1%

Sorø 328 5,0%

Slagelse 865 4,8%

Næstved 794 4,4%

Stevns 129 3,5%

Greve 333 2,8%

Ringsted 293 2,8%

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

Over landsgennemsnittet

Omkring landsgennemsnittet

Under landsgennemsnittet

24 VækstTendens 2012-2013

Bygge og Bolig• Den store tilbagegang inden for Bygge og boligområdet fra 2009 til 2010, blev næsten stoppet fra 2010

til 2011. Området er dog fortsat i tilbagegang både på regions- og landsplan.

• 85 procent, eller 40.000 af de beskæftigede inden for Bygge og bolig, arbejder inden for service-erhvervene. Disse tæller blandt andet håndværkervirksomheder, handel med maskiner til byggevirksomheder, ejendomshandel og rengøring af bygninger.

UdViklingen i den PriVate

Beskæftigelse inden for

Bygge og Bolig(2009-2011)

UdViklingen i den PriVate

Beskæftigelse inden for

Bygge og Bolig(2010-2011)

indekseret antal af PåBegyndte

Byggerier i kVadratmeter

(inDEkS 2006=100)

Bygge og Bolig fordelt På sektorer

(2011)

20%

40%

60%

80%

100%

201120102009200820072006

Hele landetRegion Sjælland

-5%

-15%

-20%

0%

-10%

Region Syddanmark

Region Sjælland

Region Hovedstaden

Region Midtjylland

Region Nordjylland

Hele landet

Udvilking 2010-2011Udvilking 2009-2010

StøtteerhvervPrimære erhverv

1%

12%

1%

85%

Fremstillingserhverv

1%1%15%

Serviceerhverv

85%

0%

Primære erhverv fremstillingserhverv støtteerhverv serviceerhverv

region sjælland

hele landet

-8%

-2%

-2%

4%

10%

16% -6%

region sjælland hele landet

25VækstTendens 2012-2013

• Samtlige af Region Sjællands kommuner har en højere beskæftigelsesandel inden for Bygge og bolig end landsgennemsnittet, og hele 23 procent af regionens privat beskæftigede arbejder inden for Bygge og boligområdet. Region Sjælland bliver dermed i højere grad påvirket af den generelle nedgang i Bygge og boligområdet end andre regioner.

• Kun Vordingborg og Næstved har oplevet en reel vækst i beskæftigelsen fra 2010 til 2011.

• Derimod oplevede flere kommuner, såsom Faxe, Greve og Slagelse, stadig store fald i beskæftigelsen fra 2010 til 2011.

-25%

-20%

-15%

5%

0%

-5%

-10%

10%

Holbæk

Ringsted

Guldborgsund

SolrødHele landet

Region Sjælland

Slagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

Kommune Antal Andel

Stevns 1.183 32,1%

Solrød 1.118 30,1%

Lejre 1.280 28,0%

Ringsted 2.788 26,3%

Næstved 4.673 25,8%

Vordingborg 2.426 25,0%

Sorø 1.591 24,4%

Kalundborg 3.182 24,4%

Region Sjælland 46.131 23,5%

Faxe 1.888 23,4%

Odsherred 1.684 23,2%

Greve 2.662 22,7%

Holbæk 3.780 22,5%

Roskilde 4.960 22,1%

Køge 3.731 21,8%

Guldborgsund 3.018 21,6%

Slagelse 3.846 21,5%

Lolland 2.321 21,0%

Hele landet 359.034 20,8%

PriVat Beskæftigede inden for Bygge og Bolig(2011)

UdViklingen i den PriVate Beskæftigelse inden for Bygge og Bolig (2009-2011)

Over landsgennemsnittet

Omkring landsgennemsnittet

Over landsgennemsnittet

Omkring landsgennemsnittet

26 VækstTendens 2012-2013

nye Virksomheder

27VækstTendens 2012-2013

nye virksomheder skaber på landsplan næsten halvdelen af alle nye job. og nye virksomheder, oprettet mellem årene 2007 og 2009, står allerede nu for hele 5,6 procent af den samlede private beskæftigelse i Region Sjælland. Det er mere end i nogen anden region. De nye virksomheder, og iværksætterne der skaber dem, spiller derfor en helt særlig rolle for Region Sjællands økonomiske udvikling.

Traditionelt har Region Sjælland haft en etableringsrate omkring lands-gennemsnittet. Men antallet af nye virksomheder er faldet markant i kølvandet på finanskrisen, også mere end landsgennemsnittet. Det skyldes især, at der er blevet færre iværksættere inden for Bygge- og boligområdet under den økonomiske afmatning.

De nye virksomheder i Region Sjælland har potentiale til en større job- og værdiskabelse end de allerede bidrager med. Som det er nu, er der få højtuddannede iværksættere, få eksportiværksættere, og ligeledes få vækstiværksættere. Samtidig har iværksættere fra Region Sjælland nu den laveste sandsynlighed for at overleve 3 år frem. Dette er meget problematisk, da iværksætterne dermed ikke får skabt nye job og ny vækst.

45%

5,6%

AF ALLE NYE JOB BLIVER SKABT AF NYE VIRKSOMHEDER

AF DE NUVÆRENDE PRIVATE JOBI REGION SJÆLLAND ER SKABT AF NYE VIRKSOMHEDER FRA PERIODEN 2007 TIL 2009

nyE ViRkSoMhEDER og iVæRkSæTTERE BRugES SynonyMT, og ER DEFinERET SoM nyE, reelt aktiVe ViRkSoMhEDER, DER ER opSTaRTET i ET giVEnT åR. DET TagER lang TiD aT SkaBE ET FakTaBaSERET og ValiDT DaTagRunDlag oVER nyE ViRkSoMhEDER, og SålEDES ER DE SEnESTE iVæRkSæTTERTal FRa 2009. VækSTTEnDEnS 2012-2013 SæTTER SæRligT FokuS på DE nyE ViRkSoMhEDER FRa DE SEnESTE iVæRkSæTTERåRgangE 2007 til 2009, og FølgER DEM FREM Til 2011.

Kilde: Iværksætterindekset

28 VækstTendens 2012-2013

nye Virksomheder• Selv i kriseåret 2009 startede der hver dag over 5 nye virksomheder i Region Sjælland.

• Men etableringsraten i Region Sjælland har været faldende de seneste år, og er nu kommet et stykke under landsgennemsnittet.

• Faldet i etableringsraten skyldes særligt at antallet af iværksættere inden for Bygge- og boligområdet er faldet, selvom de stadig udgør langt den største andel af iværksætterne i regionen.

nye Virksomheder (2003-2009)

nye Virksomheders fordeling På

ressoUrceområder (2007-2009)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Anta

l nye

virk

som

hede

r

Etab

lerin

gsra

te

0%

5%

10%

15%

Gennemsnitlig etableringsrateNye virksomheder (2007-2009)

Øvrige erhverv

Medico/sundhed

Energi/miljø

TransportIt/kommBygge/bolig

TurismeMøbler/beklædning

Fødevarer

352 405 426

3.223

701 747

85

2.402

469

0

1.000

2.000

3.000

4.000

Anta

l nye

virk

som

hede

r

Etab

lerin

gsra

te

Nye virksomheder Etableringsrate Hele landetEtableringsrate Region Sjælland

0%

9%

12%

3%

6%

15%

2009200820072006200520042003

Nye virksomheder er defineret som nye, reelt aktive virksomheder, der er opstartet i de givne år.

Etableringsraten beregnes som antallet af nye virksomheder divideret med det samlede antal virksomheder.

Kilde: Danmarks Statistik

29VækstTendens 2012-2013

andel Vækst-iVærksættere (2007-2009)

oVerleVelsesrater til Ultimo 2011 (2007-2009)

andel eksPort-iVærksættere (2007-2009)

andel højtUddannedeiVærksættere(2007-2009)

• De sjællandske iværksættere har markante udfordringer sammenlignet med nye virksomheder i de øvrige regioner.

• Region Sjælland er den region, hvor færrest iværksættere bliver vækst- eller eksportiværksættere, og hvor færrest iværksættere har en længerevarende uddannelse.

• Iværksættere fra Region Sjælland har den laveste sandsynlighed for at overleve 3 år frem. Ud af 8.810 nye virksomheder fra årene 2007 til 2009 var kun 5.730 tilbage ultimo 2011.

-10%

0%

12%

6%

3%

9%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

2010-20112009-2010

-10%

60%

75%

70%

65%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

2010-20112009-2010

-10%

0%

10%

7,5%

5%

2,5%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

2010-20112009-2010

-10%

0%

35%

25%

15%

5%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

2010-20112009-2010

Viser gennemsnitlig andel af iværksættere med over fem ansatte, der i årene 2007-2009 var vokset med gennemsnitligt over 20 % i en treårig periode. Kilde: RegStat

Viser gennemsnitlig andel af iværksættere med eksport i deres først år. Bygge- og anlægsbranchen er udeladt. Kilde: RegStat

Viser andelen af nye virksomheder fra 2007-2009, der stadig var aktive ultimo 2011.

Viser gennemsnitlig andel af iværksættere med en lang eller mellemlang videregående uddannelse. Kilde: RegStat

30 VækstTendens 2012-2013

gennemsnitlig etaBleringsrate

(2007-2009)

nye Virksomheders oVerleVelsesrater

til Ultimo 2011 (2007-2009)

50%

60%

55%

65%

70%

75%

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Region Sjælland

Vordingborg

LejreGreve

Roskilde

Hele landet

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

7%

8%

7,5%

8,5%

9%

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Region Sjælland

Vordingborg

LejreGreve

Roskilde

Hele landet

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

• For langt de fleste kommuner i Region Sjælland er etableringsraten nu under landsgennemsnittet.

• Der er derimod store forskelle i overlevelsesraten for nye virksomheder blandt kommunerne.

• En ny virksomhed i Faxe Kommune har historisk set haft en 18 procent højere sandsynlighed for at overleve frem til 2011 end en ny virksomhed i Lolland Kommune.

Nye virksomheder er defineret som nye, reelt aktive virksomheder, der er opstartet i den angivne periode.Etableringsraten beregnes som antallet af nye virksomheder divideret med det samlede antal virksomheder.

Figuren viser andelen af iværksættere fra 2007-2009, der stadig var aktive ultimo 2011.

31VækstTendens 2012-2013

nye Virksomheders (2007-2009) andel af den PriVate Beskæftigelse(2011)

joB skaBt af nye Virksomheder fordelt På iVærksætterårgange(2011)

Over 6 %

Under 5 %

5-6 %

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Faglærte og ufaglærteHøjtuddannede

2003 (8år)2004 (7 år)2005 (6 år)2006 (5 år)2007 (4 år)2008 (3 år)2009 (2 år)

294

2.203

2.851

3.571

345

3.304

312 357 291

2.8962.8902.934

474371

• Region Sjælland er den region, hvor iværksætterne har den største betydning for den samlede beskæftigelse.

• Med undtagelse af kriseåret 2009, har hver iværksætterårgang inden for de sidste 8 år, skabt over 3.000 nye job, der har holdt frem til i dag.

0%

6%

3%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

Over 6 %

Under 5 %

5-6 %

32 VækstTendens 2012-2013

Viden og innoVation

33VækstTendens 2012-2013

Viden og innovationsniveauet er på vej op i Region Sjælland. Det viser de nyeste tal. og det gælder både andelen af innovative virksomheder, virksomhedernes investeringer i forskning og udvikling, og beskæftigelsen inden for videnerhvervene.

Virksomhedernes brug af viden og innovation er i stigende grad af-gørende for konkurrenceevne og værdiskabelse. For Region Sjælland er prioriteringen af viden og innovation særlig vigtigt. Det skyldes at de sjællandske virksomheder generelt har en lavere andel af innovative virksomheder, færre virksomheder der investerer i forskning og udvikling, samt en lavere andel af beskæftigede inden for viden- erhverv.

Men udviklingen går den rigtige vej, viser det seneste års målinger. Andelen af proces- og produktinnovative virksomheder vokser støt, og regionens virksomheder nærmer sig nu landsgennemsnittet. Samtidig stiger beskæftigelsen inden for de videnintensive service-erhverv, mens den dog falder inden for videnindustrien.

Modsat landsudviklingen, så er de sjællandske virksomheders inve-steringer i forskning og udvikling steget. Det er rigtig godt nyt, fordi investeringer i viden, forskning og innovation bidrager positivt til virk-somhedernes konkurrenceevne og skaber gode muligheder for ny vækst i Region Sjælland.

VækSTTEnDEnS BEnyTTER EuRoSTaTS kaTEgoRiSERing aF ViDEn- ERhVERV DER opDElER ViDEnERhVERV i EnTEn VidenindUstri eller VidenintensiVe serVice Virksomheder. SålEDES gåR ViDEnERhVERV på TVæRS aF DE RESSouRcE-oMRåDER VækSTTEnDEnS EllERS TagER uDgangSpunkT i.

28%

5%

ER HØJTUDDANNEDE INDEN FOR DE VIDENINTENSIVE SERVICEERHVERV I REGION SJÆLLAND

ER HØJTUDDANNEDEINDEN FOR ‘IKKE VIDENERHVERV’I REGION SJÆLLAND

34 VækstTendens 2012-2013

Uddannelses-fordeling inden for

VidenerhVerVene, region sjælland

(2011)

UdViklingen i Beskæftigelsen

inden for Viden-erhVerV regionalt

(2010-2011)

Virksomhedernes inVesteringer i

forskning og UdVikling i Pct. af BnP

(2007-2010)

andel ProdUkt og/eller Process-

innoVatiVe Virksomheder

(2007-2010)

Viden og innoVation• De sjællandske virksomheders FoU investeringer er steget med 0,3 procentpoint fra 2009 til 2010,

modsat landsgennemsnittet der er faldet. Region Sjælland ligger stadig 1,4 procentpoint under lands-gennemsnittet, der er trukket kraftigt op af Region Hovedstaden.

• Andelen af produkt- og/eller procesinnovative virksomheder er steget med 8 procentpoint i perioden 2007 til 2010. Dette kan skyldes finanskrisen der har presset virksomhederne til at effektivisere og bringe deres omkostningsniveau ned. Procesinnovation kan være et middel til dette.

• Over hver fjerde beskæftiget inden for videnintensive serviceerhverv er højtuddannet, mens dette kun gælder hver tiende i samtlige private erhverv.

2010200920082007

0%

3%

2%

2,5%

1%

0,5%

1,5%

Region Sjælland Hele landet

0%

10%

30%

20%

40%

Hele landetRegion Sjælland

20082007 2009 2010

-5%

2%

1%

3%

4%

0%

-2%

-3%

-4%

-1%

5%

Region Syddanmark

Region Sjælland

Region Hovedstaden

Region Midtjylland

Region Nordjylland

Hele landet

VidenindustriVidenintensive serviceerhverv

Ikke videnerhverv

Videnindustri

Videnintensive serviceerhverv

0% 25% 50% 75% 100%

Ufaglærte UoplystFaglærteHøjtuddannede

2010200920082007

0%

3%

2%

2,5%

1%

0,5%

1,5%

Region Sjælland Hele landet

2010200920082007

0%

3%

2%

2,5%

1%

0,5%

1,5%

Region Sjælland Hele landet

35VækstTendens 2012-2013

VidenerhVerVs andel af den PriVate Beskæftigelse (2011)

UdVikling i Beskæftigelsen inden for Viden-erhVerV (2009-2011)

• Region Sjælland har generelt færre beskæftigede inden for videnerhverv end landsgennemsnittet.

• Udviklingen i den private beskæftigelse inden for videnerhvervene har været positiv fra 2010 til 2011, om end det klart er videnservice, der trækker udviklingen op, imens beskæftigelsen er faldet indenfor videnindustri.

• Kalundborg har som den eneste sjællandske kommune en højere andel af beskæftigede inden for videnerhverv end landsgennemsnittet. Kalundborg skiller sig særligt ud ved sin høje andel af beskæftigede inden for videnindustri.

0%

5%

10%

15%

20%

25%

30%

35%

VidenserviceVidenindustri

Holbæk

Hele landet

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Vordingborg

LejreRegion Sjælland

GreveRoskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

-25%

-5%

0%

-15%

5%

15%

Holbæk

Region Sjælland

Hele landet

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

36 VækstTendens 2012-2013

Uddannelse og komPetencer

37VækstTendens 2012-2013

inddeling i Væksttendens højtUddannede BESkæFTigEDE MED En MEllEMlang EllER lang ViDEREgåEnDE uDDannElSE faglærte BESkæFTigEDE MED En koRT ViDEREgåEnDE uDDannElSE EllER En ERhVERVSuDDannElSE Ufaglærte BESkæFTigEDE MED gRunDSkolE EllER En gyMnaSial uDDannElSE

Der bliver ansat flere højtuddannede i Region Sjællands virksomheder. Det store fald i beskæftigelsen fra 2009 til 2010 inden for samtlige uddannelsesgrupper, er i sidste målingsår vendt til en beskæftigelsesfremgang for de højtuddannede på knap 3 procent. De ufaglærte og faglærte har endnu engang haft et beskæftigelsesfald, der dog var mindre end lands-gennemsnittet.

VækstTendens stiller skarpt på arbejdsstyrkens uddannelseskompe-tencer i Region Sjælland. Kompetencerne blandt regionens arbejds-styrke skal løftes, hvis de skal svare til virksomhedernes efterspørgsel på arbejdskraft i årerne fremover.

Det er særligt vigtigt at løfte andelen af ufaglærte op på et højere kompetenceniveau, idet der forventes at være et overskud på 6.600 ufaglærte i Region Sjælland i 2020, mens regionen forventes at have et underskud af faglærte og højtuddannede. Dette er en situation, der kan give virksomhederne problemer i forhold til rekruttering af kvalificeret arbejdskraft, og som kan forringe virksomhedernes konkurrenceevne og produktivitet.

6.600

UFAGLÆRTE FORVENTES AT STÅ UDEN ARBEJDE I 2020 I REGION SJÆLLAND

38 VækstTendens 2012-2013

UddannelsesniVeaU• Det store fald i beskæftigelsen fra 2009 til 2010 inden for samtlige uddannelsesgrupper er vendt til

en beskæftigelsesfremgang for de højtuddannede, mens de ufaglærte og faglærte har et mindre beskæftigelsesfald.

• Sammenlignet med landsgennemsnittet har Region Sjælland en højere andel af faglærte og ufaglærte, men en lavere andel af højtuddannede i de private virksomheder.

Uddannelses-niVeaU for PriVat

Beskæftigede (2011)

UdViklingen i den PriVate

Beskæftigelse fordelt På

UddannelsesgrUPPer (2010-2011)

-10%

-5%

0%

10%

5%

15%

20%

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Vordingborg

LejreGreve

Roskilde

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

2010-20112009-2010

Hovedstadsregionen

Hele landet

Region Midtjylland

Region Syddanmark

Region Nordjylland

Region Sjælland

0% 25% 50% 75% 100%

Ufaglærte UoplystFaglærteHøjtuddannede

UdViklingen i højtUddannede i

Beskæftigelsen (2009-2011)

-4%

-2%

2%

0%

4%

-1,3% -2,3%-0,2% -0,7%

2,9%3,3%

Hele landetRegion Sjælland

743

Højtuddannede Faglærte Ufaglærte

39VækstTendens 2012-2013

• Der er store forskelle i uddannelsesniveauet blandt ressourceområderne. Mere end hver tredje privat beskæftigede inden for Medico og sundhed er højtuddannet, mens det kun er under hver tyvende inden for Turisme og Transport.

• Andelen af højtuddannede blandt de beskæftigede er steget hvert år siden 2006. Samme tendens ses for alle regioner, men de øvrige regioner øger hurtigere deres andel af højtuddannede.

UddannelsesniVeaU for Beskæftigede i region sjælland (2011)

UdViklingen i andelen af højtUddannede Blandt de PriVat Beskæftigede (2006-2011)

Transport

Turisme

Møbler/beklædning

Fødevarer

Bygge/bolig

Energi/miljø

IT/kommunikation

Øvrige erhverv

Medico/sundhed

Offentlig sektor

0% 25% 50% 75% 100%

Ufaglærte UoplystFaglærteHøjtuddannede

0%

5%

10%

15%

20%

Hele landetRegion Sjælland

200820072006 2009 2010 2011

2,9%

FLERE HØJTUDDANNEDE I BESKÆFTIGELSE I REGION SJÆLLAND FRA 2010 TIL 2011

40 VækstTendens 2012-2013

fremtidens komPetenceniVeaU• Region Sjællands nuværende 25-34-årige har et markant lavere uddannelsesniveau end unge fra resten

af landet. Samtidig stiger uddannelsesniveauet i resten af landet, imens det har været delvist aftagende i Region Sjælland.

• Generelt er andelen af unge der forventes at opnå en ungdoms- og videregående uddannelse stigende. Men også i fremtiden forventes en lavere andel af Region Sjællands unge at opnå mindst en ungdoms-uddannelse, end det er tilfældet for landsgennemsnittet. Dette skyldes særligt en lavere andel af unge, der forventes at tage en gymnasial uddannelse.

• 49,8 procent af 2010-ungdomsårgangen i Region Sjælland forventes at have opnået en videregående uddannelse 25 år efter endt 9. klasse. Region Sjælland er dermed den region der er længst fra at opfylde regeringens 2020 målsætning om at 60 procent opnår en videregående uddannelse.

andel af nUVærende Unge med en Videre-gående Uddannelse

(2006-2011)

andel af nUVærende Unge med en

UngdomsUddannelse (2006-2011)

Prognose af en Ungdomsårgangs

oPnåelse af en Uddannelse

2006 2009

70%

75%

80%

85%

Hele landetRegion Sjælland

20082007 2010 2011

0%

10%

30%

20%

40%

Hele landetRegion Sjælland

200820072006 2009 2010 2011

20102009200820072006

40%

50%

60%

70%

80%

90%

100%

Hele landet Regeringens 2020 målsætningRegion Sjælland

En videregående uddannelse

Mindst en ungdomsuddannelse

Nuværende unge består af gruppen 25-34-årige. Kilde: RegStat

Årgang henviser til året hvor eleven afsluttede 9. klasse. Prognoseperioden er på 25 år. Kilde: Uni-C

41VækstTendens 2012-2013

• Ved hjælp af fremskrivninger er det muligt at få indblik i fremtidens efterspørgsel på uddannelseskompetencer.

• Den forventede beskæftigelsesbalance for 2020 viser, at Region Sjælland vil have et underskud af faglært og højtuddannet arbejdskraft, mens regionen vil have et overskud af ufaglærte på omkring 6.600.

Uddannelses-Balancen i region sjælland i 2020

Uddannelses-institUtioner i region sjælland(2011)

Ufaglærte, studenter mv.

Faglærte

Kort videregående udd.

Mellemlang videregående udd.

Lang videregående udd.

Alle uddannelser

124.621

155.372

20.691

62.795

24.607

388.087

6.598

-4.395

-710

181

-1.860

-185

118.023

159.767

21.401

62.614

26.467

388.272

-8.560

3.142

1.724

2.874

4.674

3.854

-6.578

-7.000

531

2.049

2.433

-8.564

Antal 2020

Antal 2020

Antal 2020

Udvikling 2010-2020

Udvikling 2010-2020

Udbud Efterspørgsel Balance

Voksen-Uddannelser

29Videregående Uddannelser

21

erhVerVsrettede Uddannelser

36almen-

gymnasiale Uddannelser

20

grUndskoler mV

374

UniVersiteter

2

Tabellen indeholder beskæftigelsestallene for Region Sjælland og medregner dermed dem der bor i Region Sjælland, men arbejder i andre regioner. Kilde: SAM/K-Line

42 VækstTendens 2012-2013

eksPort og inter-nationalisering

Region Sjælland er landets mindst eksporterende region. kun 7 procent af de sjællandske virksomheder eksporterer. Selvom eksporten har været stødt stigende igennem det sidste årti, så er der ikke kommet flere eksportvirksomheder til regionen, og eksportens andel af virksomhedernes samlede omsætning har været uforandret.

Det er suverænt industrien, der står for den største andel af eksporten fra Region Sjælland. Samtidig eksporteres der mest fra kommuner med større byer, ligesom kommunerne tæt på Hovedstaden generelt har flere eksportvirksomheder.

Der er med en god grund knyttet store forventninger til den faste Femern Bælt forbindelse. Region Sjællands position imellem Øre-sundsøkonomien og den store og velstående nordtyske økonomi kan forhåbentlig give nye muligheder for den sjællandske eksport.

i kapiTlET opgøRES EkSpoRTEn EFTER DE EkSpoRTEREnDE Virksomheders hoVedsæder. DVS. al EkSpoRT FRa En giVEn ViRkSoMhED BliVER REgiSTRERET i DEn koMMunE og DEn REgion, hVoR hoVEDSæDET ER placERET, ogSå SElVoM SToRE DElE aF pRoDukTionEn FoREgåR i En anDEn REgion EllER koMMunE. Da DETTE kan giVE ET liDT SkæVT BillEDE, estimeres EkSpoRTEn i SiDSTE DEl aF kapiTlET ligElEDES regionaliseret EFTER aRBEJDSSTED, SålEDES aT allE aRBEJDSSTEDERS BiDRag Til EkSpoRTEn inDDRagES. DERMED inDEholDER EkSpoRTTallEnE FoR REgion SJællanD ogSå EkSpoRTEn FRa DE ViRkSoMhEDER, DER haR pRoDukTion i REgion SJællanD, MEn hoVEDSæDE i køBEnhaVn. DEn REgionaliSEREDE STaTiSTik kan Dog ikkE SaMMEnlignES DiREkTE MED hoVEDSæDERnES EkSpoRT, Da DEn ER BaSERET på ET regionaliseret nationalregnskaB, og ikkE på ViRkSoMhEDERnES REgnSkaBER.

43VækstTendens 2012-2013

eksPort og inter-nationalisering

0

1.500

3.000

4.500

6.000

0

10.000

20.000

30.000

40.000

Eksp

orti

mio

. kr.

Eksport

2009200820072006200520042003

Anta

l eks

portv

irkso

mhe

der

Antal eksportvirksomheder

-10%

0%

12%

9%

6%

3%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

2010-20112009-2010

-10%

0%

30%

20%

10%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

2010-20112009-2010

• 3.008 eksportvirksomheder har hovedsæde i Region Sjælland, og de eksporterer for mere end 28 milliarder.

• Eksportværdien fra Region Sjælland har været stigende igennem den seneste årrække, med undtagelse af finanskriseåret 2009.

• Antallet af eksportvirksomheder har dog ikke været stigende, og eksportomsætningens andel af den samlede omsætning har været relativt konstant.

UdVikling i eksPorten og antallet af eksPort-Virksomheder (2003-2009)

andel af Virksomheder med eksPort (2009)

eksPortens andel af den samlede omsætning (2009)

Eksportstatistikkerne er opgjort efter virksomhedernes hovedsæde, og indeholder således kun virksomheder, der har hovedsæde i regionen. Kilde: Danmarks Statistik

44 VækstTendens 2012-2013

0%

5%

10%

15%

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Region Sjælland

Vordingborg

LejreGreve

Roskilde

Hele landet

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

0%

10%

20%

30%

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Region Sjælland

Vordingborg

LejreGreve

Roskilde

Hele landet

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

• Samtlige kommuner i Region Sjælland har få eksportvirksomheder. Kun Greve kommune har flere eksportvirksomheder end landsgennemsnittet.

• Eksportværdien udgør ligeledes en relativt lille andel af virksomhedernes samlede omsætning. Kun i Køge kommune udgør værdien af eksporten mere for landsgennemsnittet.

• Industrien står for 62 procent af den sjællandske eksport. De øvrige sektorer eksporter derimod ganske lidt.

Industri Erhvervsservice mv.

30%

4% 4% 7%

62%

Handel og transport

86,8%

1%

Landbrug mv.

45%47%

andel af eksPort-Virksomheder

(2009)

eksPortens andel af samlet omsætning

(2009)

eksPorten fordelt På Brancher

(2009)

Eksportstatistikkerne er opgjort efter virksomhedernes hovedsæde, og indeholder således kun virksomheder, der har hovedsæde i regionen. Kilde: Danmarks Statistik

region sjælland hele landet

45VækstTendens 2012-2013

0%

20%

10%

30%

40%

50%

60%

Holbæk

Ringsted

Guldborgsund

SolrødSlagelse

Kalundborg

Region Sjælland

Vordingborg

LejreGreve

Roskilde

Hele landet

KøgeSorø

Næstved

StevnsLolland

FaxeOdsherred

eksPortandel af samlet ProdUktionsVærdi (REgionaliSERET, 2010)

Den regionaliserede eksportandel kan ikke sammenlignes direkte med hovedsædernes eksportandel, da den regionaliserede model er baseret på en regional version af nationalregnskabet, og ikke virksomhedsregnskaber. Kilde: Vækstforum Sjælland. Estimat baseret på SAM/K-Line modellen.

eksPortandel af samlet ProdUktions-Værdi (REgionaliSERET, 2010)

• Hvis eksportstatistikkerne regionaliseres, så de inddrager arbejdssteder, der ikke er hovedsæder, men bidrager til eksporten, forbedres Region Sjællands position.

• Men Region Sjælland er stadig den mindst eksporterende region, og samtlige kommuner, med undtagelse af Kalundborg og Ringsted, har stadig en lavere eksportandel end resten af landet.

• Kalundborg Kommune skiller sig særligt ud, idet de store produktionsvirksomheder der har hovedsæder i København, bidrager markant til eksporten.

Kilde: Vækstforum Sjælland. Estimat baseret på SAM/K-Line modellen.

0%

35%

15%

10%

30%

25%

20%

5%

Region Nordjylland

Hele landet

Region Sjælland

Region Syddanmark

Region Hovedstaden

Region Midtjylland

46 VækstTendens 2012-2013

liVaBilityRammerne for det gode liv i kommunerne er vigtige for at kunne tiltrække og fastholde arbejdskraft. VækstTendens præsenterer her en række kvalitativt udvalgte indikatorer, der har betydning for bosætning. Tilsammen giver indikatorerne et godt indblik i kommunernes udfordringer og muligheder i forhold til at tiltrække arbejdskraft og virksomheder.

Kategori Faxe Greve Guldborgsund Holbæk Kalundborg Køge Lejre Lolland Næstved Odsherred Ringsted Roskilde Slagelse Solrød Sorø Stevns Vordingborg

BolighUsPriserHandelspris pr. m² for parcel- og rækkehuse. 2011 8.877 16.783 6.569 10.602 7.967 13.156 11.242 4.780 9.668 7.842 11.001 17.654 9.035 18.645 10.211 9.088 7.507

skat Kommunal udskrivningsprocent. 2011 26,1 23,9 25,8 25,1 25,3 24,9 25,4 26,7 25 26,6 26,7 25,2 24,7 24,8 26,4 25 25,2

Befolkningstæthed Indbyggere pr. km². 2011 87 796 69 120 81 223 112 52 119 92 111 389 136 518 96 87 74

familieliVfødselsoVerskUd Antal levendefødte minus antal døde. 2011 -103 0 -341 18 -176 -39 -2 -380 -68 -215 25 -7 -127 14 -46 -38 -200

årstakster i BørnehaVeVedtaget takst pr. 1. januar 2012. 18.192 17.578 16.608 17.160* 18.249 17.820 18.348 20.160 18.840 19.470 16.720 17.376 16.872 16.522 17.160 17.508** 17.160

Pladser i dagPasningI alt pr. 100 0-10-årige. 2011 85,7 77,1 96,5 86,2 83,3 101,8 112,1 79,9 80,6 81,6 94,4 80,7 85,4 83,8 82,9 76,1 89,5

fritidhandelsBUtikkerAntal. 2010. 307 462 511 623 332 587 187 353 685 269 369 781 650 164 244 155 357

hoteller og restaUranterAntal. 2010. 74 67 161 130 117 107 37 110 153 91 60 167 176 27 45 39 114

kUltUrKommunale udgifter pr. indbygger. 2012. 251 567 602 465 320 615 411 481 496 502 498 711 516 116 356 164 522

sPort og fritidKommunale udgifter pr. indbygger. 2012. 932 1.390 1.416 987 1.259 1.263 816 1.312 910 1.104 1.097 1.383 1.430 1.574 787 1.753 1.112

idrætsklUBBerPr. 10.000 indbyggere. 2012. 13,39 4,38 14,86 22,33 15,83 5,93 12,27 15,25 14,07 19,61 10,56 7,58 11,25 8,04 12,93 14,18 19,21

transPort og tilgængelighedtransPorttid fra køBenhaVn i BilTid i minutter, til kommunens største by. 50 24 91 49 84 37 37 121 70 78 48 27 69 27 58 48 72

transPorttid fra køBenhaVn med offentlig transPortTid i minutter, til kommunens største by. 65 22 83 47 104 38 34 140 46 113 37 20 53 28 44 53 62

internetforBindelseRangering ift. adgang til 100 mbt (hele landet) 55 76 26 35 50 64 70 65 60 25 38 67 72 10 39 20 51

tryghednærmeste sygehUsMinutter i bil fra kommunens største by. 19 14 3 1 35 7 11 48 2 32 2 2 3 10 15 14 27

anmeldte tyVerierPr. 1.000 indbyggere. 2010. 52,7 76,8 49 51,2 53,6 78,7 37,7 56,2 55,4 69,5 57,1 76,7 66,8 54,1 52,7 26,5 58,1

anmeldte VoldsforBrydelserPr. 1.000 indbyggere. 2010. 1,5 1,4 2,5 1,8 1,6 1,7 0,5 2,2 1,1 1,6 2 1,3 1,6 1 1,3 1 1,4

Placering 1-5 Placering 6-11 Placering 12-17

47VækstTendens 2012-2013

Kategori Faxe Greve Guldborgsund Holbæk Kalundborg Køge Lejre Lolland Næstved Odsherred Ringsted Roskilde Slagelse Solrød Sorø Stevns Vordingborg

BolighUsPriserHandelspris pr. m² for parcel- og rækkehuse. 2011 8.877 16.783 6.569 10.602 7.967 13.156 11.242 4.780 9.668 7.842 11.001 17.654 9.035 18.645 10.211 9.088 7.507

skat Kommunal udskrivningsprocent. 2011 26,1 23,9 25,8 25,1 25,3 24,9 25,4 26,7 25 26,6 26,7 25,2 24,7 24,8 26,4 25 25,2

Befolkningstæthed Indbyggere pr. km². 2011 87 796 69 120 81 223 112 52 119 92 111 389 136 518 96 87 74

familieliVfødselsoVerskUd Antal levendefødte minus antal døde. 2011 -103 0 -341 18 -176 -39 -2 -380 -68 -215 25 -7 -127 14 -46 -38 -200

årstakster i BørnehaVeVedtaget takst pr. 1. januar 2012. 18.192 17.578 16.608 17.160* 18.249 17.820 18.348 20.160 18.840 19.470 16.720 17.376 16.872 16.522 17.160 17.508** 17.160

Pladser i dagPasningI alt pr. 100 0-10-årige. 2011 85,7 77,1 96,5 86,2 83,3 101,8 112,1 79,9 80,6 81,6 94,4 80,7 85,4 83,8 82,9 76,1 89,5

fritidhandelsBUtikkerAntal. 2010. 307 462 511 623 332 587 187 353 685 269 369 781 650 164 244 155 357

hoteller og restaUranterAntal. 2010. 74 67 161 130 117 107 37 110 153 91 60 167 176 27 45 39 114

kUltUrKommunale udgifter pr. indbygger. 2012. 251 567 602 465 320 615 411 481 496 502 498 711 516 116 356 164 522

sPort og fritidKommunale udgifter pr. indbygger. 2012. 932 1.390 1.416 987 1.259 1.263 816 1.312 910 1.104 1.097 1.383 1.430 1.574 787 1.753 1.112

idrætsklUBBerPr. 10.000 indbyggere. 2012. 13,39 4,38 14,86 22,33 15,83 5,93 12,27 15,25 14,07 19,61 10,56 7,58 11,25 8,04 12,93 14,18 19,21

transPort og tilgængelighedtransPorttid fra køBenhaVn i BilTid i minutter, til kommunens største by. 50 24 91 49 84 37 37 121 70 78 48 27 69 27 58 48 72

transPorttid fra køBenhaVn med offentlig transPortTid i minutter, til kommunens største by. 65 22 83 47 104 38 34 140 46 113 37 20 53 28 44 53 62

internetforBindelseRangering ift. adgang til 100 mbt (hele landet) 55 76 26 35 50 64 70 65 60 25 38 67 72 10 39 20 51

tryghednærmeste sygehUsMinutter i bil fra kommunens største by. 19 14 3 1 35 7 11 48 2 32 2 2 3 10 15 14 27

anmeldte tyVerierPr. 1.000 indbyggere. 2010. 52,7 76,8 49 51,2 53,6 78,7 37,7 56,2 55,4 69,5 57,1 76,7 66,8 54,1 52,7 26,5 58,1

anmeldte VoldsforBrydelserPr. 1.000 indbyggere. 2010. 1,5 1,4 2,5 1,8 1,6 1,7 0,5 2,2 1,1 1,6 2 1,3 1,6 1 1,3 1 1,4

* Takst fra 2010 ** Takst fra 2009