urška podgoršek, nlb december 2003

DESCRIPTION

Urška Podgoršek, NLB December 2003. Vloga revizorja informacijskih sistemov v zvezi z zakonom o investicijskih skladih in družbah za upravljanje. Vsebina predstavitve. Uvod - trg kapitala Zakonske podlage delovanja kapitalskega trga v Republiki Sloveniji - PowerPoint PPT PresentationTRANSCRIPT

Urška Podgoršek, NLBDecember 2003

Vloga revizorja informacijskih sistemov v zvezi z zakonom o investicijskih skladih in družbah za upravljanje

Vsebina predstavitve

Uvod - trg kapitala Zakonske podlage delovanja kapitalskega trga v

Republiki Sloveniji Vloga revizorja informacijskih sistemov v zvezi s

ZISDU-1 (obseg, zahtevnost-kje, kdaj, kaj, kako?) Zaključek - dileme

Trg kapitala Vlagatelj, varčevalec

denar vrednostni papir

Kapitalski trgi, finančni posrednik

denar vrednostni papir

Podjetja, Države, Finančne institucije

Vrednostni papirji

Delnice (lastniški vrednostni papirji) Obveznice (obvezniški vrednostni papirji) Serijski vrednostni papirji Izvedeni finančni instrumenti Komercialni zapisi Zakladne menice Kuponi vzajemnih skladov

Cilji varčevanja v vrednostnih papirjih

Večja donosnost ob sprejemljivem tveganju Opustitev konservativnih varčevalnih navad

(bančne vloge, nepremičnine, zavarovalniške naložbe) z majhnim donosom

Ključna odločitev vlagatelja je strateška razporeditev prihrankov oziroma premoženja

Osnovne poti investiranja v vrednostne papirje

Neposredno vlaganje Individualno upravljanje premoženja Vlaganje preko investicijskih skladov

Značilnosti varčevanja v vrednostnih papirjih

Varčevalci so lahko fizične ali pravne osebe Aktivni varčevalci Varčevalci z višjimi prihranki Varčevalci z dolgoročnimi finančnimi cilji Varčevalci, ki se zavedajo tveganja Izobraženi varčevalci

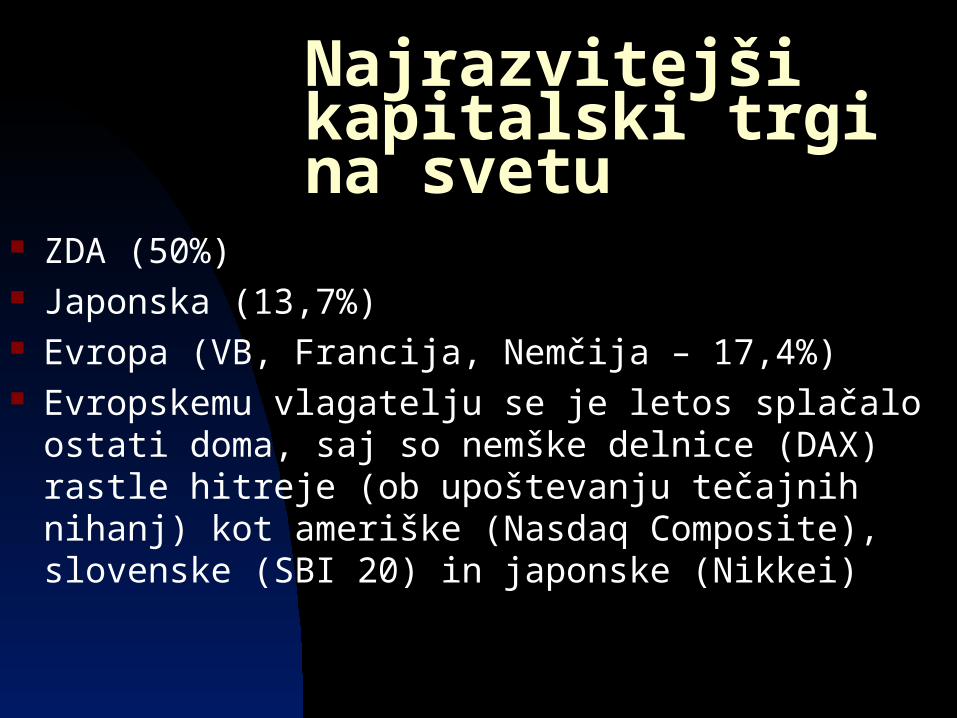

Najrazvitejši kapitalski trgi na svetu

ZDA (50%) Japonska (13,7%) Evropa (VB, Francija, Nemčija – 17,4%) Evropskemu vlagatelju se je letos splačalo ostati

doma, saj so nemške delnice (DAX) rastle hitreje (ob upoštevanju tečajnih nihanj) kot ameriške (Nasdaq Composite), slovenske (SBI 20) in japonske (Nikkei)

Slovenski trg kapitala Nastal je pred približno 10 leti z lastninskim

preoblikovanjem Nanj so in še danes vplivajo

Davčna reforma Pokojninska reforma Zniževanje obrestnih mer , nominalizem Razcvet tečajev na ljubljanski borzi Tuja konkurenca Značilnosti domačih varčevalcev Zakonodaja

Zakonodaja

Nadzorna institucija – Agencija za trg vrednostnih papirjev (ATVP) Zakonodaja z zamikom sledi potrebam razvijajočega trga kapitala

v Sloveniji Osnovni zakoni, ki urejajo trg kapitala v Sloveniji

Zakon o trgu vrednostnih papirjev Zakon o investicijskih skladih in družbah za upravljanje Zakon o prevzemih Zakon o deviznem poslovanju Zakon o prvem pokojninskem skladu RS in preoblikovanju PID Zakon o nematerializiranih vrednostnih papirjih Zakon o pokojninskem in invalidskem zavarovanju

Zakon o investicijskih skladih in družbah za upravljanje

ZISDU-1, Uradni list RS – 18.12.2002 Podzakonski predpisi (40) – Uradni list RS –

18.6.2003 Sklep o kadrovskih, tehničnih in organizacijskih

pogojih ter dokumentaciji Sklep o podrobnejši obliki, najmanjšem obsegu ter

vsebini revizijskega pregleda in poročila o revidiranju letnega poročila družbe za upravljanje

Sklep o podrobnejših pravilih o obvladovanju tveganj družbe za upravljanj

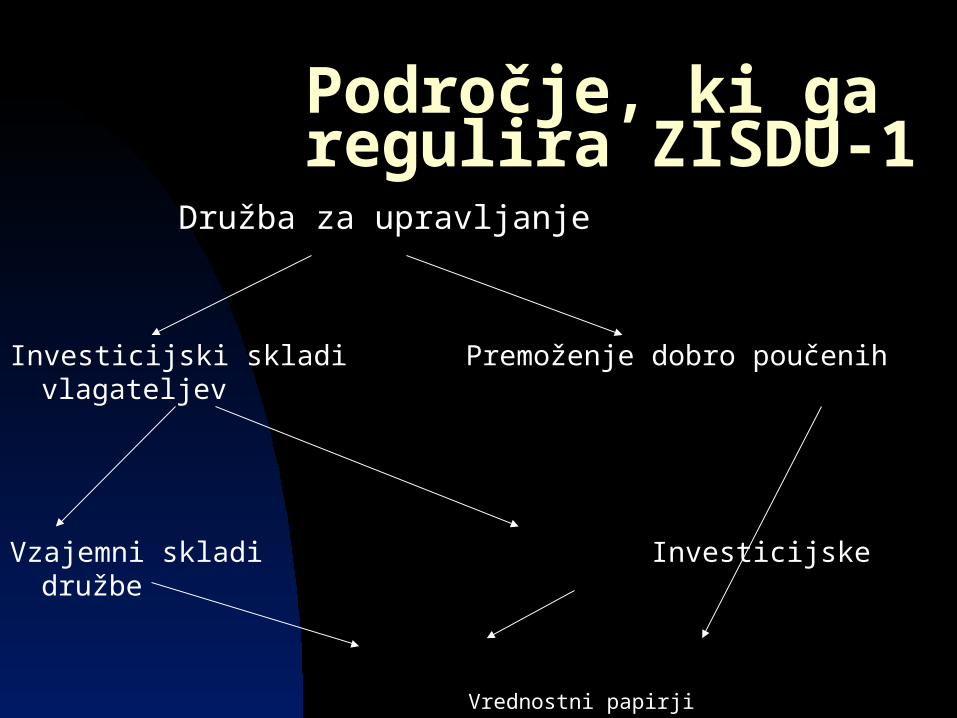

Področje, ki ga regulira ZISDU-1

Družba za upravljanje

Investicijski skladi Premoženje dobro poučenih vlagateljev

Vzajemni skladi Investicijske družbe

Vrednostni papirji

Družba za upravljanje Opravlja storitve upravljanja investicijskih skladov in

premoženja dobro poučenih vlagateljev DZU je lahko organizirana kot :

Delniška družba Družba z omejeno odgovornostjo

Zanjo veljajo določila ZGD Najnižji znesek osnovnega kapitala 50.000.000 SIT ATVP mora dati dovoljenje za opravljanje storitev Zakon opredeljuje tudi delovanje tujih DZU

Investicijski sklad

Javno zbiranje denarnih sredstev fizičnih in pravnih oseb in nalaganje teh sredstev v vrednostne papirje in druge likvidne finančne naložbe po načelu razpršitve tveganj Oblikuje se kot vzajemni sklad ali Ustanovi kot investicijska družba

Vzajemni skladi Vzajemni sklad ni pravna oseba Vzajemni sklad je združeno premoženje večjega števila

vlagateljev in je v njihovi lasti V zadnjih letih zelo popularna oblika varčevanja, ki prinaša

precej visoke donose Predstavljajo razpršenost naložb v različne vrednostne papirje Razprši tveganje in zniža stroške borznih transakcij Vlagatelji zaupajo naložbe svojih sredstev upravljavcu Celotno premoženje vzajemnega sklada je razdeljeno na enote

– kupone Z vloženimi sredstvi dobijo vlagatelji kupone Kupone lahko kadarkoli podajo; odkupi jih vzajemni sklad

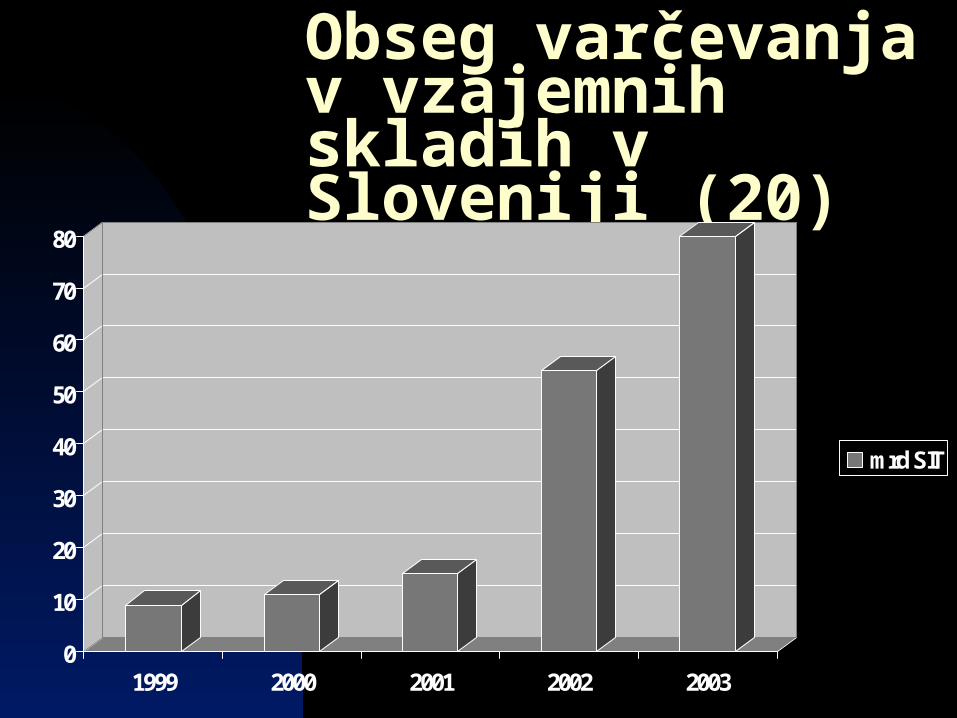

Obseg varčevanja v vzajemnih skladih v Sloveniji (20)

0

10

20

30

40

50

60

70

80

1999 2000 2001 2002 2003

mrd SIT

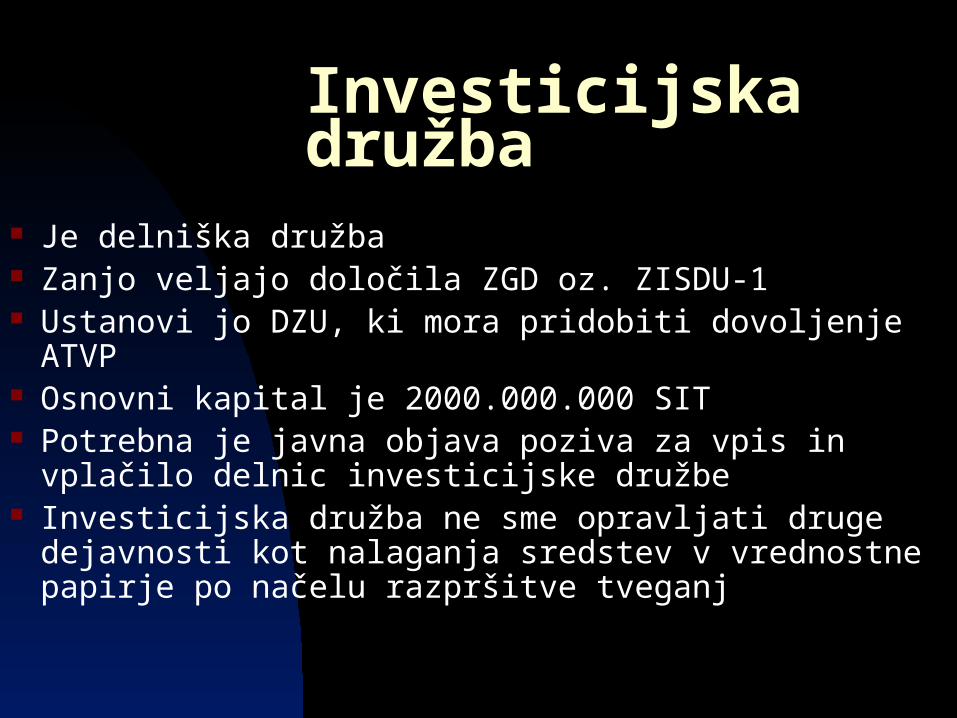

Investicijska družba

Je delniška družba Zanjo veljajo določila ZGD oz. ZISDU-1 Ustanovi jo DZU, ki mora pridobiti dovoljenje ATVP Osnovni kapital je 2000.000.000 SIT Potrebna je javna objava poziva za vpis in vplačilo

delnic investicijske družbe Investicijska družba ne sme opravljati druge

dejavnosti kot nalaganja sredstev v vrednostne papirje po načelu razpršitve tveganj

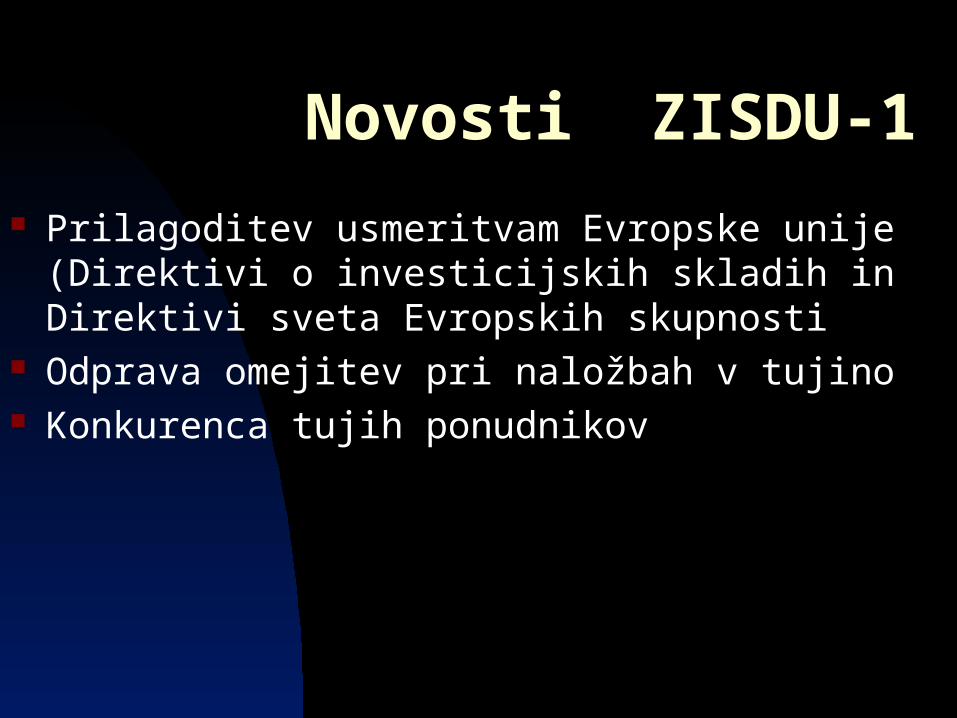

Novosti ZISDU-1

Prilagoditev usmeritvam Evropske unije (Direktivi o investicijskih skladih in Direktivi sveta Evropskih skupnosti

Odprava omejitev pri naložbah v tujino Konkurenca tujih ponudnikov

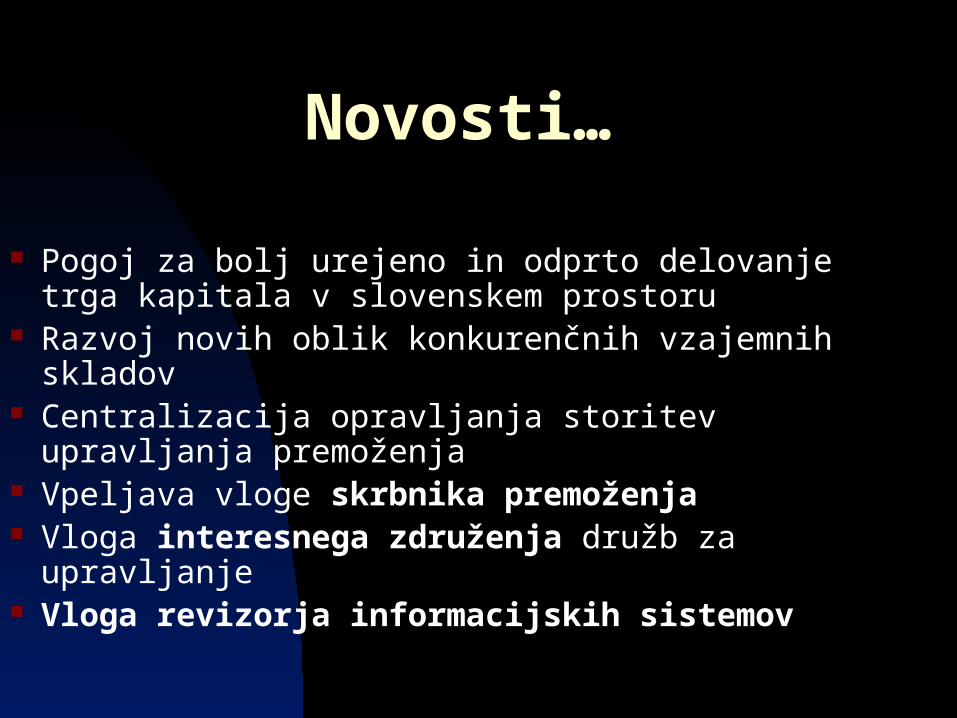

Novosti…

Pogoj za bolj urejeno in odprto delovanje trga kapitala v slovenskem prostoru

Razvoj novih oblik konkurenčnih vzajemnih skladov Centralizacija opravljanja storitev upravljanja

premoženja Vpeljava vloge skrbnika premoženja Vloga interesnega združenja družb za upravljanje Vloga revizorja informacijskih sistemov

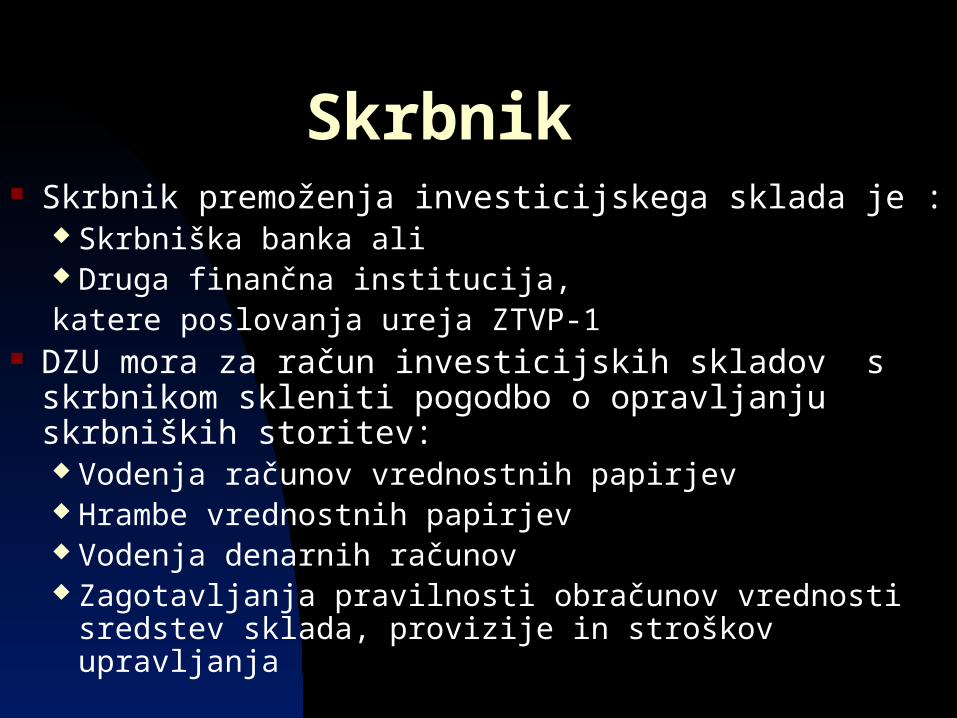

Skrbnik Skrbnik premoženja investicijskega sklada je :

Skrbniška banka ali Druga finančna institucija,katere poslovanja ureja ZTVP-1

DZU mora za račun investicijskih skladov s skrbnikom skleniti pogodbo o opravljanju skrbniških storitev: Vodenja računov vrednostnih papirjev Hrambe vrednostnih papirjev Vodenja denarnih računov Zagotavljanja pravilnosti obračunov vrednosti sredstev

sklada, provizije in stroškov upravljanja

Sklep o kadrovskih, tehničnih in organizacijskih pogojih ter dokumentaciji

Sklep določa tehnične pogoje, ki jih mora izpolnjevati DZU za opravljanje storitev upravljanja investicijskih

skladov in opravljanja premoženja dobro poučenih vlagateljev

Skrbnik za opravljanje skrbniških storitev Sklep določa tudi dokumentacijo o izpolnjevanju

pogojev iz prejšnje alineje: Opis računalniške in programske opreme Opis delovanja informacijskega sistema Opis ukrepov tehničnega in fizičnega varovanja

Dodatne zahteve glede tehničnih pogojev skrbnika

Informacijski sistem skrbnika mora najmanj enkrat na leto pregledati pooblaščeni revizor informacijskih sistemov

Pooblaščeni revizor mora o pregledu informacijskega sistema izdelati poročilo

Skrbnik je dolžan največ v osmih dneh po prejemu poročila to predložiti ATVP

Sklep o tehničnih pogojih in PSIST BS 7799

Določilo sklepa o tehničnih pogojih zahteva smiselno uporabo standarda : V DZU Pri skrbniku

Septembra 2003 je Slovenski inštitut za standardizacijo sprejel nov ne-preveden standard SIST ISO/IEC 17799-2003 imenovan Informacijska tehnologija – Kodeks upravljanja varovanja informacij

Vloga revizorja IS v zvezi z ZISDU-1

Notranja revizija, notranja kontrola Zunanja revizija Nadzorne institucije

Agencija za trg vrednostnih papirjev Banka Slovenije Agencija za zavarovalni nadzor Nadzorniki držav članic Evropske unije in tujih držav

Vloga revizorja IS v zvezi z ZISDU-1 – kje ?

Revizor informacijskih sistemov deluje torej: V DZU, podružnici DZU Pri skrbniku Pri dobavitelju računalniške programske opreme

podpori poslovanju investicijskih skladov

Vloga revizorja IS v zvezi z ZISDU-1 – kdaj ?

Za pridobitev dovoljenja za opravljanje storitev DZU Za pridobitev dovoljenja za opravljanje storitev

skrbnika Za pridobitev dovoljenja za opravljanje storitev

upravljanja posameznega investicijskega sklada Pri prenosu storitev na drugo DZU Pri prenosu storitev k drugemu skrbniku Ob uskladitvi poslovanja z novim ZISDU-1

Vloga revizorja IS v zvezi z ZISDU-1 – kdaj ?

Ob vsaki novi različici računalniške programske opreme podpori vodenju poslovnih knjig in sestavljanju poslovnih poročil investicijskega sklada (po predhodni izjavi dobavitelja o usklajenosti podpore z zakonskimi določili)

Najmanj enkrat na leto pri skrbniku

Vsako leto v sklopu revizijskega pregleda in poročila o revidiranju letnega poročila DZU

Vsako leto v sklopu revizijskega pregleda in poročila o revidiranju letnega poročila skrbnika

Revidiranje letnega poročila

DZU in skrbnika Sklep določa podrobnejšo obliko, najmanjši obseg ter vsebino

revizijskega pregleda in poročila o revidiranju letnega poročila Revizor mora poročati o kvaliteti IS Podati splošno oceno in mnenje o:

Skladnosti delovanja IS s poslovnimi cilji in predpisi, ki urejajo IS Učinkovitosti IS Politiki in organizaciji varovanja IS Primernosti splošnih, sistemskih in drugih kontrol Tehnološki opremljenosti

Presoja ustreznosti / kakovosti IS

Znanje, izkušnje, etična načela revizorja IS Uporaba znanih metodologij (COBIT

Cilj učinkovitost in uspešnost poslovanja Pravilnost, celovitost, pravočasnost poročanja

Zakon posebej poudarja ustreznost, kakovost: Vhodnih, izhodnih podatkov Obdelav, izračunov, prenosov Revizijske sledi

Presoja varnosti IS

Smiselna uporaba Kodeksa upravljanja varovanja informacij pri DZU in skrbniku

Zakon poudarja: Upravljanje in nadzor nad dostopnimi pooblastili Vodenje revizijskih sledi Izdelavo rezervnih kopij podatkov in programske opreme Logično kontrolo dostopov Nepretrgano napajanje Načrte obnovitve poslovanja po nesreči Ukrepe za tehnično in fizično varovanje

Presoja …

Varovanja zaupnih podatkov Izvajanja predpisov na področju pranja denarja Upravljanja operativnih tveganj

Presoja funkcionalne ustreznosti računalniške podpore

Ni v celoti natančno opredeljena; torej jo pogojuje predvsem uporabnik/naročnik (DZU oz. skrbnik)

Določilo podzakonskega sklepa zahteva dokazilo o skladnosti programske opreme z vsakokrat veljavnimi predpisi s področja vodenja poslovnih knjig in sestavljanja poslovnih poročil

Dokazilo sestoji iz: izjave dobavitelje opreme o zagotavljanju ustrezne posodobitve in mnenjem revizorja IS o izpolnjevanju omenjenih pogojev

Zaključek - dileme

Izjava dobavitelja računalniške programske opreme, da zagotavlja ustrezne posodobitve vodenja poslovnih knjig in sestavljanja poslovnih poročil Moč izjave ? Kako obvezuje dobavitelja v odnosu do upravljavcev,

nadzornikov, revizorjev ? Opredelitev v pogodbenih odnosih

Zaključek - dileme Mnenje revizorja IS, da vsakokratna različica programske

opreme izpolnjuje pogoje za vodenje poslovnih knjig in sestavljanje poslovnih poročil Zahteve poda naročnik/uporabnik Kdo je pristojen za presojo ustreznosti vodenja poslovnih knjig in

sestavljanje poslovnih poročil ? Kaj je minimalna dokumentacija programske opreme, ki še

omogoča presojo izjave dobavitelja opreme ? Kaj je minimalna dokumentacija programske opreme, ki še

omogoča izdelavo korektnega mnenja revizorja IS ? Pregled za izdelavo mnenja revizorja IS ob prvem pregledu se

(lahko) razlikuje od ostalih pregledov (smiselno nadaljevanje predhodnih preverjanj)

Zaključek - dileme

Dokumentacija o računalniški programski opremi kot pogoj za pridobitev dovoljenja za opravljanje storitev Minimum opisa računalniške strojne in programske

opreme Minimum opisa delovanja informacijskega sistema Minimum ukrepov tehničnega in fizičnega varovanja

Zaključek - dileme

Vloga gospodarskega interesnega združenja (izobraževanja; dogovor o minimalnih funkcionalnostih programske opreme, sodelovanje z nadzorniki, sodelovanje s SIR-om,…)

Zaključek - dileme

DZU mora opredeliti delovanje notranje kontrole Ali gre morda za pomoto ? (notranja revizija)

Zaključek - dilema

Zakon in podzakonski predpisi dosledno navajajo pojem pooblaščenega revizorja informacijskih sistemov Ali gre zopet za slabo dikcijo (preizkušeni revizor

informacijskih sistemov) ?