universidad regional autÓnoma de los andes...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DIRECCIÓN DE EMPRESAS

CARRERA ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS

TEMA: PROYECTO DE INVERSIÓN PARA LA CREACIÓN DE LA

CAFETERÍA COFFEE CHOC Y COMERCIALIZACIÓN DE

COMIDA TRADICIONAL, EN LA CIUDAD DE SANTO

DOMINGO.

AUTORA: NIEVES ELIZABETH PIZARRO RUANO

ASESOR: ING. MARIO JAVIER CABEZAS ARELLANO

SANTO DOMINGO – ECUADOR

2013

ii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

APROBACIÓN DEL ASESOR

Yo, Mario Cabezas, en calidad de Asesor del Proyecto de Inversión, previo a la obtención

del Título de Ingeniera en Empresas y Administración de Negocios, certifica que la Srta.

Nieves Elizabeth Pizarro Ruano, portadora de la Cédula de Ciudadanía No. 172496347-3,

alumna del Noveno Nivel de Administración sección Nocturna del periodo Abril -

Septiembre 2013, es autora en su totalidad del documento “PROYECTO DE INVERSIÓN

PARA LA CREACIÓN DE LA CAFETERÍA COFFEE CHOC Y

COMERCIALIZACIÓN DE COMIDA TRADICIONAL, EN LA CIUDAD DE SANTO

DOMINGO.”, Tal trabajo ha sido guiado y revisado periódicamente y cumple con los

parámetros de Proyectos de Titulación establecidos en UNIANDES, por lo cual se otorga

la aprobación del mismo.

Lo expuesto anteriormente es todo cuanto puedo decir en honor a la verdad, facultando a la

interesada hacer uso de la presente, así como también se autoriza la presentación para la

evaluación por parte del jurado respectivo.

Atentamente,

Ing. Mario Cabezas

ASESOR DE TESIS

iii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Yo, Nieves Elizabeth Pizarro Ruano, declaro que los resultados obtenidos en la

investigación que presento, como informe final, previo a la obtención del título de

Ingeniera en Administración de Empresas y Negocios, cuya problemática es “PROYECTO

DE INVERSIÓN PARA LA CREACIÓN DE LA CAFETERÍA COFFEE CHOC Y

COMERCIALIZACIÓN DE COMIDA TRADICIONAL, EN LA CIUDAD DE SANTO

DOMINGO”, son absolutamente auténticos y personales.

En tal virtud, expreso que el contenido, las conclusiones, los efectos legales y académicos

se desprenden del trabajo propuesto y son de exclusiva responsabilidad del autor.

Atentamente,

_____________________

Srta. Elizabeth Pizarro

C.I. 172496347-3

iv

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN

____________________________________________

Firma del Presidente del Jurado

____________________________________________

Firma del Jurado

____________________________________________

Firma del Jurado

v

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DEDICATORIA

El presente trabajo se lo dedico principalmente a mi padre Joel Pizarro, ya que ha sido el

principal pilar de mi vida cuyo esfuerzo y sacrificio me permitió seguir con mis estudios a

pesar de los diferentes problemas que tuvimos, a mi madre Clara Ruano (+) que me dio la

vida, y que a pesar de no estar conmigo físicamente sé que me apoya, guía y cuida desde

el cielo.

A mis hermanos Evelyn, Maricela, Daniel y Jonathan, quienes durante todo este tiempo me

han animado a seguir adelante y dieron palabras de aliento en los momentos más difíciles

para que no me dé por vencida y culmine esta etapa en mi vida.

Nieves Elizabeth Pizarro Ruano

vi

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

AGRADECIMIENTOS

Le agradezco a mi padre Joel, por todo el esfuerzo que ha hecho para sacarnos adelante a

mis hermanos y a mí, además del apoyo incondicional que me ha brindado. A mi madre

Clara (+), por cuidarme a pesar de ya no estar a mi lado.

A mis hermanos Evelyn, Maricela, Daniel y Jonathan por estar conmigo a pesar de

nuestras diferencias. A toda mi familia, amigas y amigos por creer en mí y haber

compartido conmigo diferentes momentos y experiencias que nunca olvidaré y sobre todo

a Ernesto por brindarme su comprensión, ayuda y apoyo incondicional.

Agradezco a los ingenieros por la dedicación que han tenido en cada nivel de la

universidad, me ayudaron en asesorías y dudas presentadas en la elaboración de la tesis.

Un agradecimiento especial a la Universidad Autónoma de los Andes UNIANDES, por

darme la confianza y conocimientos necesarios para seguir adelante y prepararnos para un

futuro competitivo.

Nieves Elizabeth Pizarro Ruano

vii

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL ASESOR ............................................................................................ ii

DECLARACIÓN DE AUTORÍA ........................................................................................ iii

NOTA DE ACEPTACIÓN ................................................................................................... iv

DEDICATORIA .................................................................................................................... v

AGRADECIMIENTOS ........................................................................................................ vi

ÍNDICE DE CONTENIDOS ............................................................................................... vii

ÍNDICE DE CUADROS .................................................................................................... xiii

ÍNDICE DE TABLAS ......................................................................................................... xv

ÍNDICE DE ILUSTRACIONES ........................................................................................ xvi

ÍNDICE DE ANEXOS ...................................................................................................... xvii

RESUMEN EJECUTIVO ................................................................................................. xviii

ABSTRACT ........................................................................................................................ xix

INTRODUCCIÓN ................................................................................................................. 1

Antecedentes de la Investigación ........................................................................................... 1

Planteamiento del Problema .................................................................................................. 2

Formulación del Problema ..................................................................................................... 2

Delimitación del Problema .................................................................................................... 3

Objeto de Estudio y Campo de Acción .................................................................................. 3

Identificación de la Línea de Investigación ........................................................................... 3

Objetivos………..…. ................................................................................................................ 3

Objetivo General .................................................................................................................... 3

Objetivos Específicos ............................................................................................................ 3

Idea a Defender ...................................................................................................................... 4

Justificación ........................................................................................................................... 4

Metodología a emplear .......................................................................................................... 5

Aporte Teórico, Significación Práctica y Novedad ............................................................... 6

CAPÍTULO I ......................................................................................................................... 7

1 MARCO TEÓRICO ............................................................................................ 7

1.1 Origen y evolución del objeto de investigación .................................................. 7

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación .... 7

1.2.1 Administración .................................................................................................... 7

viii

1.2.2 Procesos Administrativos .................................................................................... 8

1.2.2.1 Previsión ............................................................................................................. 8

1.2.2.2 Planeación ........................................................................................................... 9

1.2.2.3 Organización ....................................................................................................... 9

1.2.2.4 Integración .......................................................................................................... 9

1.2.2.5 Dirección ........................................................................................................... 10

1.2.2.6 Control .............................................................................................................. 10

1.2.3 Proyecto ............................................................................................................ 10

1.2.4 Proyecto de Inversión ....................................................................................... 11

1.2.4.1 Estudio de Mercado .......................................................................................... 11

1.2.4.1.1 Zona de influencia del proyecto ........................................................................ 12

1.2.4.1.2 Objetivo de mercado ......................................................................................... 12

1.2.4.1.3 Producto y precio .............................................................................................. 12

1.2.4.1.4 Submercado consumidor ................................................................................... 13

1.2.4.1.5 Submercado competidor ................................................................................... 13

1.2.4.1.6 Submercado proveedor ..................................................................................... 14

1.2.4.1.7 Submercado distribuidor ................................................................................... 14

1.2.4.2 Estudio Técnico ................................................................................................ 14

1.2.4.2.1 Objetivo del estudio técnico .............................................................................. 15

1.2.4.2.2 Proceso productivo ............................................................................................ 15

1.2.4.2.3 Tamaño ............................................................................................................. 15

1.2.4.2.4 Localización ...................................................................................................... 16

1.2.4.3 Estudio Organizacional y Legal ........................................................................ 16

1.2.4.3.1 Estructura organizacional .................................................................................. 16

1.2.4.3.2 Marco Legal ...................................................................................................... 17

1.2.4.4 Estudio Impacto Ambiental .............................................................................. 17

1.2.4.4.1 Objetivo del estudio impacto ambiental ........................................................... 17

1.2.4.4.2 Medidas correctivas y preventivas .................................................................... 18

1.2.4.5 Estudio Financiero ............................................................................................ 19

1.2.4.5.1 Inversión inicial ................................................................................................ 19

1.2.4.5.2 Presupuesto de ingresos .................................................................................... 19

1.2.4.5.3 Presupuestos de costos y gastos ........................................................................ 20

1.2.4.5.4 Punto de equilibrio ............................................................................................ 20

ix

1.2.4.5.5 Estados financieros ........................................................................................... 21

1.2.4.5.6 Análisis financieros ........................................................................................... 22

1.2.4.5.7 Tasa mínima aceptable de rendimiento TMAR ................................................ 23

1.2.4.5.8 Valor actual neto VAN ..................................................................................... 24

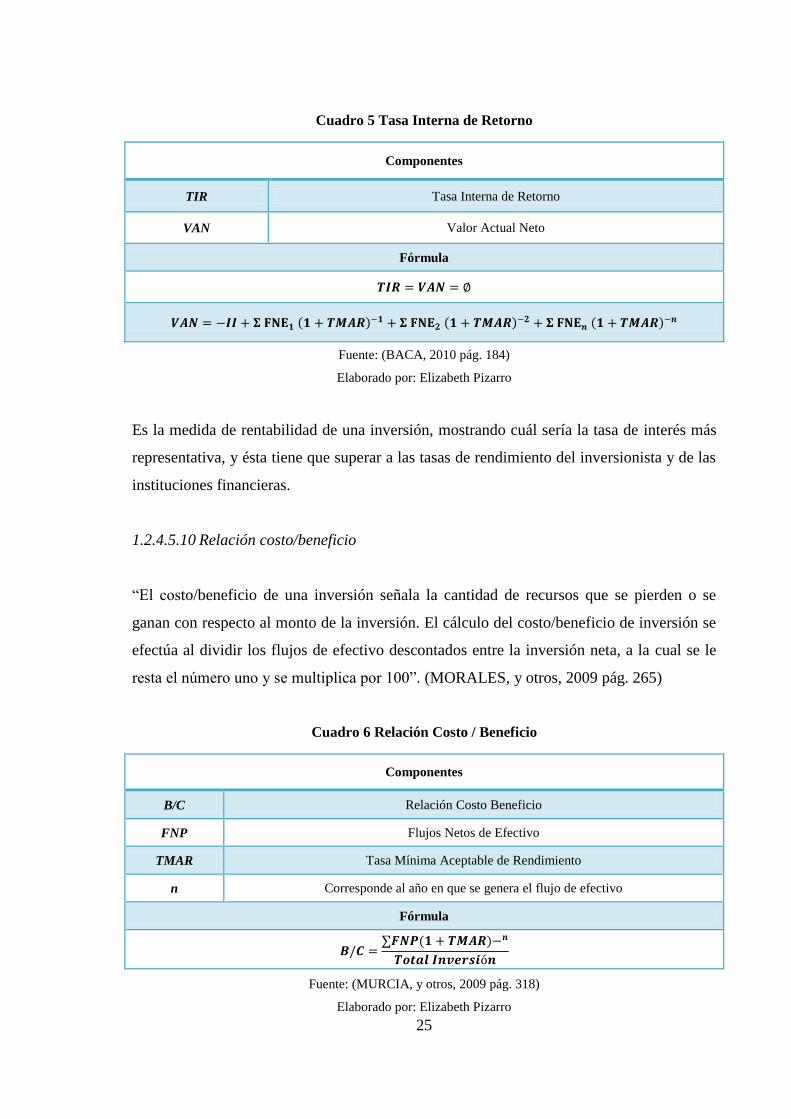

1.2.4.5.9 Tasa interna de retorno TIR .............................................................................. 24

1.2.4.5.10 Relación costo/beneficio ................................................................................... 25

1.2.4.5.11 Periodos de recuperación de la inversión PRI .................................................. 26

1.2.4.5.12 Análisis de sensibilidad ..................................................................................... 26

1.2.5 Comercialización .............................................................................................. 27

1.2.5.1 Canales de Distribución .................................................................................... 28

1.2.5.2 Mezcla de Mercadotecnia ................................................................................. 28

1.2.5.3 Estrategias de Comercialización ....................................................................... 28

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación .......................................................... 29

1.4 Conclusiones parciales del capítulo .................................................................. 29

CAPÍTULO II ...................................................................................................................... 30

2 MARCO METODOLÓGICO ........................................................................... 30

2.1 Características de la Empresa en el contexto institucional ............................... 30

2.2 Descripción del Procedimiento Metodológico .................................................. 30

2.2.1 Tipos de Investigación ...................................................................................... 31

2.2.1.1 De Campo ......................................................................................................... 31

2.2.1.2 Bibliográfica ..................................................................................................... 31

2.2.1.3 Descriptiva ........................................................................................................ 31

2.2.2 Población y Muestra ......................................................................................... 31

2.2.2.1 Población ........................................................................................................... 31

2.2.2.2 Muestra ............................................................................................................. 31

2.2.3 Métodos ............................................................................................................. 32

2.2.3.1 Inductivo - Deductivo ....................................................................................... 32

2.2.3.2 Analítico - Sintético .......................................................................................... 32

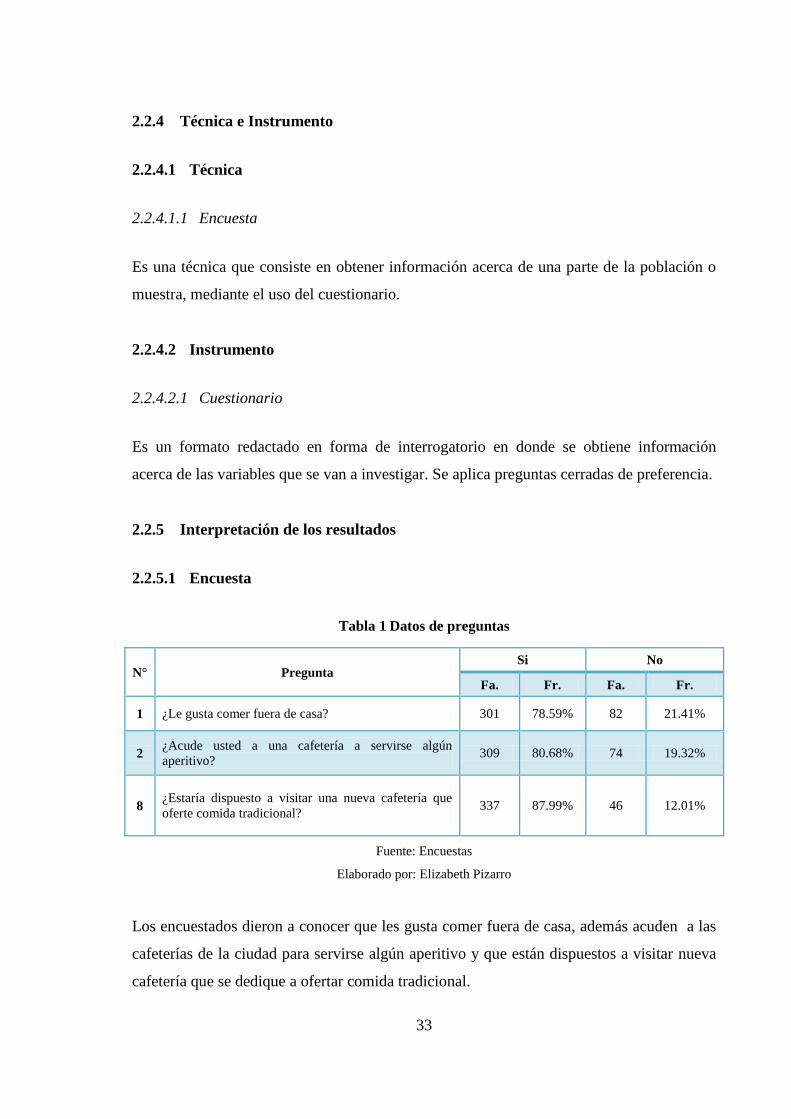

2.2.4 Técnica e Instrumento ....................................................................................... 33

2.2.4.1 Técnica .............................................................................................................. 33

2.2.4.1.1 Encuesta ............................................................................................................ 33

2.2.4.2 Instrumento ....................................................................................................... 33

x

2.2.4.2.1 Cuestionario ...................................................................................................... 33

2.2.5 Interpretación de los resultados ........................................................................ 33

2.2.5.1 Encuesta ............................................................................................................ 33

2.2.6 Verificación de la idea a defender .................................................................... 36

2.3 Propuesta del investigador ................................................................................ 36

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ........................................ 36

CAPÍTULO III ..................................................................................................................... 38

3 MARCO PROPOSITIVO ................................................................................. 38

3.1 Título de la propuesta: PROYECTO DE INVERSIÓN PARA LA CREACIÓN

DE LA CAFETERÍA COFFEE CHOC Y COMERCIALIZACIÓN DE

COMIDA TRADICIONAL, EN LA CIUDAD DE SANTO DOMINGO. ...... 38

3.2 Desarrollo de la Propuesta ................................................................................ 38

3.2.1 Justificación ...................................................................................................... 38

3.2.2 Objetivos ........................................................................................................... 38

3.2.2.1 Objetivo General ............................................................................................... 38

3.2.2.2 Objetivos Específicos ........................................................................................ 39

3.3 Propuesta: Proyecto de Inversión para la creación de la Cafetería “COFFEE

CHOC”. ............................................................................................................. 39

3.3.1 Estudio de Mercado .......................................................................................... 39

3.3.1.1 Zona de influencia del proyecto ........................................................................ 39

3.3.1.2 Objetivo de mercado ......................................................................................... 40

3.3.1.3 Servicio, producto y precio ............................................................................... 40

3.3.1.3.1 Definición del servicio ...................................................................................... 40

3.3.1.3.2 Definición de producto ..................................................................................... 40

3.3.1.3.3 Determinación de Precio ................................................................................... 41

3.3.1.4 Submercado consumidor ................................................................................... 41

3.3.1.4.1 Determinación de la Demanda .......................................................................... 42

3.3.1.4.2 Proyección de la Demanda ................................................................................ 43

3.3.1.5 Submercado competidor ................................................................................... 44

3.3.1.5.1 Determinación de la Oferta ............................................................................... 44

3.3.1.5.2 Proyección de la Oferta ..................................................................................... 44

3.3.1.6 Demanda Insatisfecha ....................................................................................... 45

3.3.1.6.1 Proyección de la Demanda Insatisfecha ........................................................... 45

xi

3.3.1.7 Submercado proveedor ..................................................................................... 46

3.3.1.8 Comercialización .............................................................................................. 47

3.3.1.8.1 Canales de Distribución .................................................................................... 47

3.3.1.8.2 Mezcla de Mercadotecnia ................................................................................. 47

3.3.1.9 Estrategias de Comercialización ....................................................................... 48

3.3.2 Estudio Técnico ................................................................................................ 51

3.3.2.1 Tamaño ............................................................................................................. 51

3.3.2.1.1 Capacidad Instalada .......................................................................................... 51

3.3.2.1.2 Distribución del área ......................................................................................... 52

3.3.2.2 Localización ...................................................................................................... 52

3.3.2.2.1 Macro localización ............................................................................................ 52

3.3.2.2.2 Micro localización ............................................................................................ 53

3.3.2.3 Flujograma de Procesos .................................................................................... 53

3.3.3 Estudio Organizacional – Legal ........................................................................ 57

3.3.3.1 Conexión Corporativa ....................................................................................... 57

3.3.3.1.1 Visión (Propuesta) ............................................................................................ 57

3.3.3.1.2 Misión (Propuesta) ............................................................................................ 57

3.3.3.1.3 Políticas ............................................................................................................. 57

3.3.3.1.4 Valores Corporativos ........................................................................................ 57

3.3.3.1.5 Organigrama ..................................................................................................... 58

3.3.3.1.6 Manual de Funciones ........................................................................................ 58

3.3.3.2 Constitución Jurídica y Aspectos Legales ........................................................ 66

3.3.4 Estudio de Impacto Ambiental .......................................................................... 68

3.3.5 Estudio Económico Financiero ......................................................................... 69

3.3.5.1 Inversión Inicial ................................................................................................ 69

3.3.5.1.1 Inversión en Activos Fijos ................................................................................ 69

3.3.5.1.2 Inversión en Activos Diferidos ......................................................................... 71

3.3.5.1.3 Capital de Trabajo ............................................................................................. 71

3.3.5.2 Determinación de Costos y Gastos ................................................................... 72

3.3.5.2.1 Costos Operacionales ........................................................................................ 72

3.3.5.2.2 Gastos Administrativos ..................................................................................... 77

3.3.5.2.3 Gastos de Ventas ............................................................................................... 80

3.3.5.2.4 Gastos Financieros ............................................................................................ 80

xii

3.3.5.3 Depreciaciones y Amortizaciones ..................................................................... 81

3.3.5.4 Financiamiento de la Inversión ......................................................................... 83

3.3.5.5 Presupuestos de Ingresos .................................................................................. 85

3.3.5.6 Punto de Equilibrio Multiproducto ................................................................... 87

3.3.5.7 Estados Financieros Proyectados ...................................................................... 88

3.3.5.7.1 Estado de Situación Inicial ................................................................................ 88

3.3.5.7.2 Balance General ................................................................................................ 89

3.3.5.7.3 Estados de Resultados ....................................................................................... 90

3.3.5.7.4 Flujos de Efectivo ............................................................................................ 91

3.3.5.8 Evaluación Financiera ....................................................................................... 92

3.3.5.8.1 Tasa Mínima Aceptable de Rendimiento (TMAR) .......................................... 92

3.3.5.8.2 Valor Actual Neto (VAN) ................................................................................. 92

3.3.5.8.3 Tasa Interna de Retorno (TIR) .......................................................................... 93

3.3.5.8.4 Razón Costo/Beneficio ..................................................................................... 93

3.3.5.8.5 Periodo Real de Recuperación (PAYBACK) ................................................... 94

3.3.5.8.6 Índices Financieros ........................................................................................... 95

3.3.5.8.7 Análisis de Sensibilidad .................................................................................... 96

3.4 Validación de la Propuesta ................................................................................ 97

CONCLUSIONES GENERALES ....................................................................................... 97

RECOMENDACIONES ...................................................................................................... 98

BIBLIOGRAFÍA

ANEXOS

xiii

ÍNDICE DE CUADROS

Cuadro 1 Punto de Equilibrio .............................................................................................. 21

Cuadro 2 Índices Financieros .............................................................................................. 22

Cuadro 3 Tasa Mínima Aceptable de Rendimiento ............................................................. 23

Cuadro 4 Valor actual neto .................................................................................................. 24

Cuadro 5 Tasa Interna de Retorno ....................................................................................... 25

Cuadro 6 Relación Costo / Beneficio .................................................................................. 25

Cuadro 7 Periodo de Recuperación de la Inversión ............................................................. 26

Cuadro 8 Índice de Sensibilidad .......................................................................................... 27

Cuadro 9 Muestra ................................................................................................................. 32

Cuadro 10 Macro localización ............................................................................................. 52

Cuadro 11 Micro localización .............................................................................................. 53

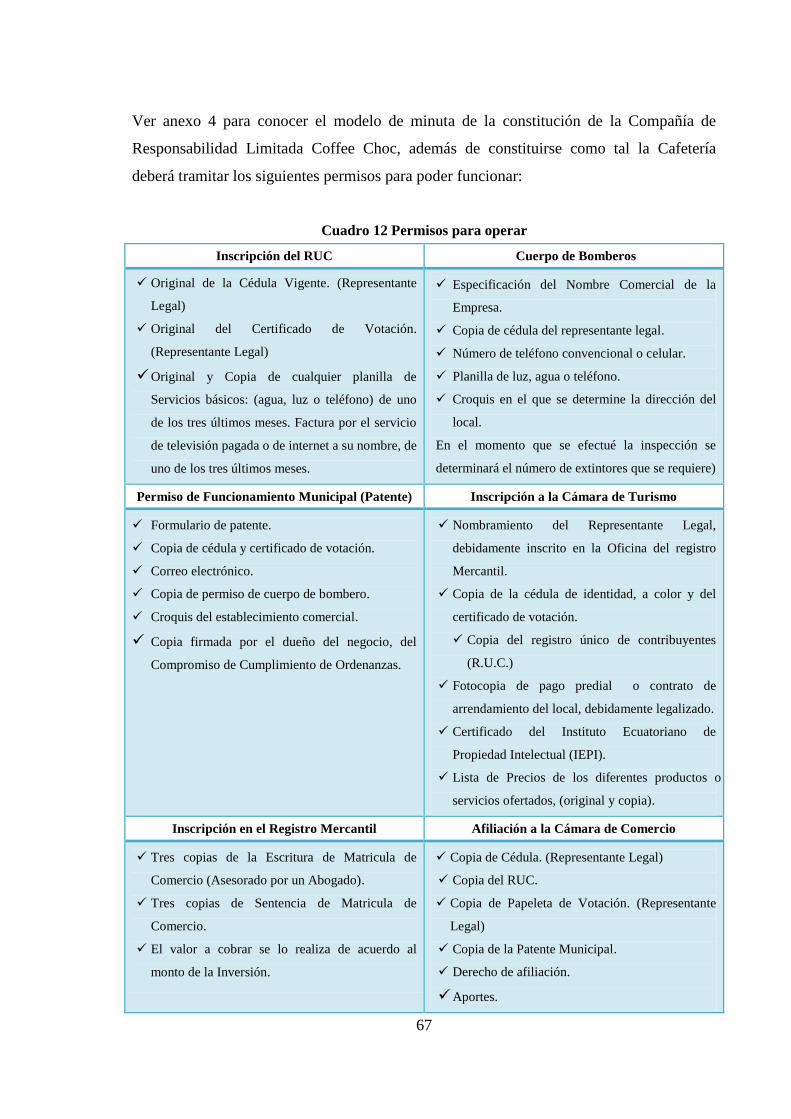

Cuadro 12 Permisos para operar .......................................................................................... 67

Cuadro 13 Inversión Inicial ................................................................................................ 69

Cuadro 14 Inversión en Activos Fijos ................................................................................. 70

Cuadro 15 Inversión en Activos Diferidos .......................................................................... 71

Cuadro 16 Capital de Trabajo .............................................................................................. 71

Cuadro 17 Determinación de Costos Totales ..................................................................... 72

Cuadro 18 Costos Operacionales ......................................................................................... 72

Cuadro 19 Materia Prima ..................................................................................................... 73

Cuadro 20 Sueldos y Beneficios de Ley (Personal Operativo) ........................................... 74

Cuadro 21 Bienes de Reposición ......................................................................................... 75

Cuadro 22 Materiales e Insumos ......................................................................................... 76

Cuadro 23 Recargas de Gas ................................................................................................. 76

Cuadro 24 Mantenimiento de Equipos ................................................................................ 77

Cuadro 25 Gastos Administrativos ...................................................................................... 77

Cuadro 26 Sueldos y Beneficios de Ley (Personal Administrativo) ................................... 78

Cuadro 27 Honorarios Contador .......................................................................................... 79

Cuadro 28 Servicios Básicos ............................................................................................... 79

Cuadro 29 Arriendo ............................................................................................................. 79

Cuadro 30 Suministros de Oficina ....................................................................................... 79

Cuadro 31 Gastos de Ventas ................................................................................................ 80

xiv

Cuadro 32 Gastos Financieros ............................................................................................ 81

Cuadro 33 Depreciación de Maquinaria y Equipo ............................................................... 81

Cuadro 34 Depreciación Equipo de Cómputo ..................................................................... 81

Cuadro 35 Depreciación Muebles y Equipo de Oficina ..................................................... 82

Cuadro 36 Depreciación Muebles y Enseres ....................................................................... 82

Cuadro 37 Amortización Gastos de Constitución ................................................................ 83

Cuadro 38 Financiamiento de la inversión .......................................................................... 83

Cuadro 39 Amortización del Préstamo ................................................................................ 83

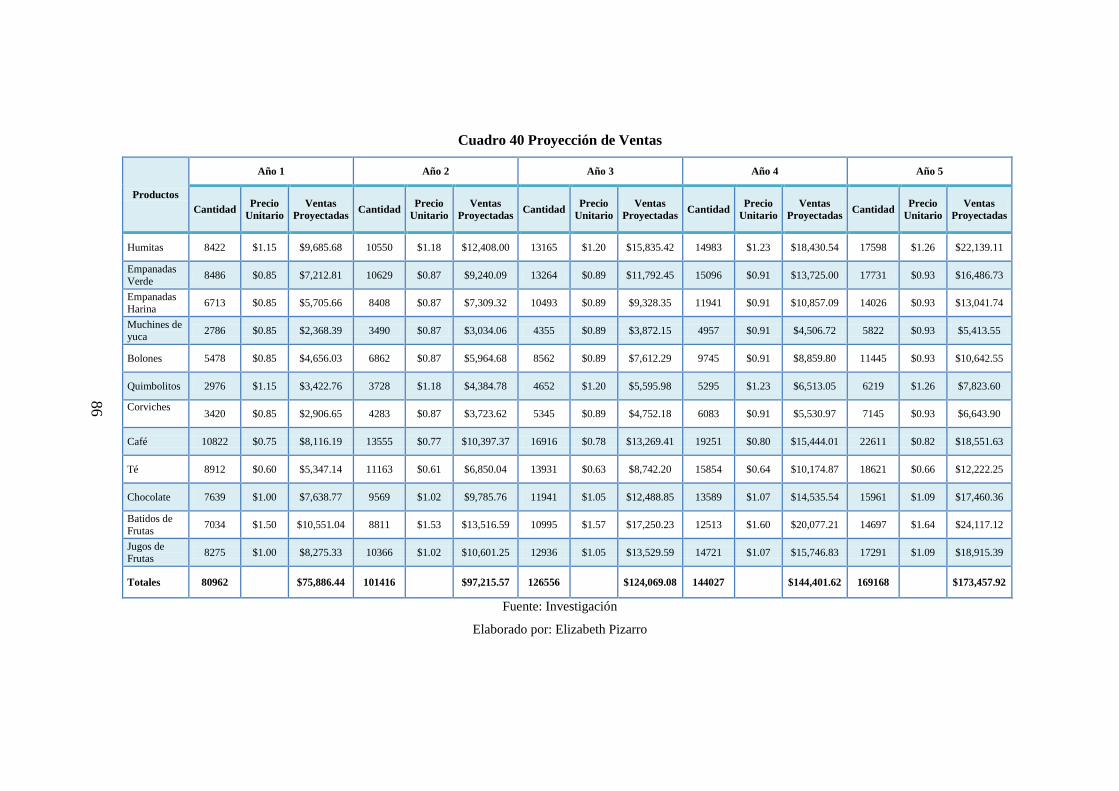

Cuadro 40 Proyección de Ventas ......................................................................................... 86

Cuadro 41 Punto de Equilibrio ............................................................................................ 87

Cuadro 42 Estado de Situación Inicial ................................................................................. 88

Cuadro 43 Balance General Proyectado .............................................................................. 89

Cuadro 44 Estado de Resultados Proyectado ...................................................................... 90

Cuadro 45 Flujo de Caja Proyectado ................................................................................... 91

Cuadro 46 Tasa Mínima Aceptable de Rendimiento ........................................................... 92

Cuadro 47 Valor Actual Neto .............................................................................................. 92

Cuadro 48 Tasa Interna de Retorno ..................................................................................... 93

Cuadro 49 Razón Costo/Beneficio ...................................................................................... 93

Cuadro 50 Periodo Real de Recuperación PAYBACK ...................................................... 94

Cuadro 51 Índices Financieros ............................................................................................ 95

Cuadro 52 Análisis de Sensibilidad ..................................................................................... 96

Cuadro 53 Índices de Sensibilidad ....................................................................................... 96

xv

ÍNDICE DE TABLAS

Tabla 1 Datos de preguntas .................................................................................................. 33

Tabla 2 Datos de preguntas .................................................................................................. 34

Tabla 3 Población Objetivo ................................................................................................. 42

Tabla 4 Determinación de la Demanda ................................................................................ 42

Tabla 5 Proyección de la Demanda ..................................................................................... 43

Tabla 6 Determinación de la Oferta ..................................................................................... 44

Tabla 7 Proyección de la Oferta .......................................................................................... 45

Tabla 8 Proyección de la Demanda Insatisfecha ................................................................. 46

Tabla 9 Capacidad Instalada ................................................................................................ 51

Tabla 10 Capacidad de Absorción ....................................................................................... 51

xvi

ÍNDICE DE ILUSTRACIONES

Ilustración 1 Proceso Administrativo .................................................................................... 8

Ilustración 2 Estudios del Proyecto de Inversión ................................................................. 11

Ilustración 3 Objetivos del Estudio Técnico ........................................................................ 15

Ilustración 4 Medidas Correctivas y Preventivas ................................................................ 18

Ilustración 5 Modelo de la propuesta ................................................................................... 36

Ilustración 6 Logotipo .......................................................................................................... 41

Ilustración 7 Demanda Proyectada ...................................................................................... 43

Ilustración 8 Oferta Proyectada ........................................................................................... 45

Ilustración 9 Demanda Insatisfecha Proyectada .................................................................. 46

Ilustración 10 Canal de Distribución ................................................................................... 47

Ilustración 11 Modelo de Flyer y Tríptico ........................................................................... 49

Ilustración 12 Modelo de Anuncio en Redes Sociales ........................................................ 50

Ilustración 13 Modelo de Tarjeta de Presentación ............................................................... 50

Ilustración 14 Distribución del Área .................................................................................... 52

Ilustración 15 Mapa de Santo Domingo .............................................................................. 53

Ilustración 16 Organigrama Funcional ................................................................................ 58

Ilustración 17 Requisitos de Constitución ........................................................................... 66

xvii

ÍNDICE DE ANEXOS

Anexo 1 Carta de Aprobación del Perfil

Anexo 2 Modelo de la Encuesta

Anexo 3 Tabulación de Encuesta

Anexo 4 Modelo de Minuta

Anexo 5 Recetas de Humitas

Anexo 6 Receta de Muchines de Yuca

Anexo 7 Receta de Quimbolitos

Anexo 8 Receta de Bolón de Verde

Anexo 9 Receta de Empanada de Harina

Anexo 10 Receta de Empanada de Verde

Anexo 11 Receta de Corviche

Anexo 12 Receta de Batido de Frutas

Anexo 13 Receta de Jugo de Frutas

Anexo 14 Receta de Té

Anexo 15 Receta de Café

Anexo 16 Receta de Chocolate

xviii

RESUMEN EJECUTIVO

Las nuevas exigencias de la vida laboral como familiar, ha desencadenado un consumo

descontrolado de comidas rápidas, disminuyendo la oferta exclusiva de la comida

tradicional ecuatoriana, y por ende lugares en donde se pueda disfrutar con tranquilidad

alimentos con sabores característicos del país.

El presenta trabajo de investigación, expone una idea emprendedora, la cual consiste en la

creación de una Cafetería en la ciudad de Santo Domingo, cuya oferta será ofrecer

bocaditos tradicionales acompañados de bebidas calientes como el café de pasar y bebidas

frías de exquisito sabor como son los jugos y batidos de frutas.

Para determinar la factibilidad de creación de la empresa, se realizó un proyecto de

inversión, con modalidad cuali-cuantitativa, ya que se analizaron resultados subjetivos del

consumidor y del mercado, en donde se consideraron diversos aspectos en el estudio de

mercado, estudio técnico, estudio organizacional y legal, análisis de impacto ambiental y el

estudio económico en el cual uno de los puntos más relevantes es la evaluación de

rentabilidad financiera.

Con la finalización de este estudio, y con los resultados obtenidos, entre los cuales destaca

el estudio de mercado, técnico y evaluación financiera, se corroboró la viabilidad de

creación de la Cafetería “COFFEE CHOC”.

xix

ABSTRACT

The new demands of work and family life, has triggered an uncontrolled consumption of

fast foods, decreasing the exclusive offer traditional ecuadorian food, and thus places

where you can enjoy tranquility flavored foods characteristic of the country.

The research presented reflects the idea of entrepreneurship, which involves the creation of

a coffee shop in the city of Santo Domingo, whose offer will offer traditional snacks

accompanied by hot drinks like coffee to go and great tasting cold drinks such as juices and

fruit smoothies.

To determine the feasibility of building the company, was made an investment project,

with qualitative and quantitative method, and subjective results were analyzed and market

consumer, which considered various aspects of the market survey, technical survey,

organizational and legal study, environmental impact assessment and economic study in

which one of the most important is the assessment of financial returns.

With the completion of this study, and the results obtained, among which market research,

technical and financial evaluation, it was confirmed the feasibility of creating the CHOC

COFFEE Coffee.

1

INTRODUCCIÓN

Antecedentes de la Investigación

Es de gran importancia para todo emprendedor que quiera crear una empresa, desarrollar

un proyecto de inversión, ya que el mismo permitirá conocer la viabilidad y rentabilidad de

la futura empresa, será un instrumento de planificación, coordinación y evaluación y, en el

caso que se requiera de alguna fuente de financiación a través de una entidad crediticia o

entidad de fomento al emprendimiento, con el proyecto se podrá demostrar que el negocio

es atractivo y se podrá llevar a cabo.

La comercialización se refiere al conjunto de actividades relacionadas entre sí para cumplir

el objetivo principal de comercializar, el cual es hacer llegar los bienes y/o servicios desde

el productor hasta el consumidor de la manera más óptima y oportuna, por lo cual implica

todas las actividades relacionadas con la venta, dar carácter comercial a las actividades de

mercadeo, desarrollar estrategias y técnicas de venta de los productos y servicios. Para

llevar a cabo la comercialización, es muy importante realizar una correcta investigación de

mercado para detectar las necesidades de los clientes y encontrar la manera de que el

producto o servicio que se ofrezca cumpla este propósito.

En la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes UNIANDES, Extensión Santo Domingo, no se encontró temas similares con el

planteado pero si existen trabajos relacionadas con la creación de empresas y se los cita a

continuación:

Proyecto de Inversión para crear la Empresa “ECOPALMITO” Productora de Palmito

en el Cantón Pedro Vicente Maldonado. Autora: Lina Gabriela Vivas Chavarría. Año:

2009

Creación de la Empresa F.V. CONSULTING con el propósito de administrar

eficientemente el Recurso Humano en las empresas de Santo Domingo de los

Tsáchilas. Autora: Mayra Varga. Año 2009.

2

Los trabajos citados anteriormente, servirán como elementos de investigación por lo tanto

el tema Proyecto de inversión para la creación de la Cafetería “COFFEE CHOC” y

comercialización de comida tradicional, en la ciudad de Santo Domingo, es inédito y

original de la autora.

Planteamiento del Problema

Santo Domingo por su ubicación geográfica, tiene un comercio muy activo ya que se ha

convertido en un puerto terrestre de intercambio entre sierra y costa, por este motivo es de

gran relevancia que se satisfagan las diferentes necesidades de la ciudadanía, las empresas

y negocios que comercializan comida tradicional no aportan una ventaja competitiva con

relación a las otras y no ofertan servicios adicionales que mejoren las prestaciones y la

distribución de productos no suele ser rápida.

Mediante una investigación previa se pudo determinar las siguientes causas y efectos:

El número de cafeterías ubicadas en la ciudad es poco relevante y no satisfacen las

necesidades de la ciudadanía.

Las cafeterías están localizadas en sectores que no son muy concurridos provocando

ventas limitas e incluso escasas.

Este tipo de empresas no cuentan con estrategias de comercialización dando como

resultado el incumplimiento de objetivos en ventas.

No poseen una responsabilidad ambiental motivo por el cual no plantean alternativas

para contrarrestar la contaminación que existe en la actualidad.

Los precios de los productos que ofertan las cafeterías locales son elevados, limitando

así el poder adquisitivo de los clientes.

Formulación del Problema

¿Cómo mejorar la comercialización de comida tradicional, en la ciudad de Santo

Domingo?

3

Delimitación del Problema

El presente trabajo se desarrollará en el año 2013 en la ciudad de Santo Domingo, logrando

así la obtención de información actualizada y acorde a la realidad.

Objeto de Estudio y Campo de Acción

Objeto de Estudio: Administración.

Campo de Acción: Proyecto de Inversión.

Identificación de la Línea de Investigación

La línea de investigación en Administración de Negocios con la que se ha identificado el

presente trabajo es emprendimiento porque se propone la creación de la Cafetería

“COFFEE CHOC”.

Objetivos

Objetivo General

Diseñar un proyecto de inversión de creación de la Cafetería “COFFEE CHOC” para

mejorar la comercialización de comida tradicional, en la ciudad de Santo Domingo.

Objetivos Específicos

Fundamentar teórica y científicamente mediante fuentes bibliográficas actualizadas los

temas que respaldan la administración, procesos administrativos, creación de empresas

y comercialización.

Diagnosticar el nivel de comercialización de la comida tradicional, en la ciudad de

Santo Domingo, utilizando técnicas e instrumentos investigativos.

4

Elaborar la propuesta de creación de la Cafetería “COFFEE CHOC” como alternativa

de solución al problema propuesto.

Idea a Defender

Con la elaboración del proyecto de inversión caracterizado por un adecuado plan de

acción, orientado a mejorar la comercialización de comida tradicional, mediante el

desarrollo de los estudios de mercado, técnico, impacto ambiental, financiero y

organizacional - legal, que incluyen el diseño de estrategias acorde a los objetivos,

permitirá determinar la factibilidad del proyecto.

Justificación

Los proyectos de inversión promueven el desarrollo productivo y económico en la medida

que generan nuevas plazas de trabajo, fomentan la comercialización y aprovechamiento de

los recursos o factores que presenta el entorno.

Una cafetería es un sitio en el cual se ofertan diversas bebidas frías y calientes además de

varios aperitivos o productos alimenticios, son habituales en sectores donde haya

concurrencia de gente, por ejemplo, en las inmediaciones de lugares de trabajo, escuelas y

otros.

A través del presente trabajo investigativo se propone la creación de la cafetería “COFFEE

CHOC” y promover la comercialización de la comida tradicional en la ciudad de Santo

Domingo, además de que la población cuente con un lugar para distraerse y disfrute de las

delicias culinarias tradicionales.

Los beneficiarios de la presente investigación son:

Autora: Adquirir experiencias profesionales al diseñar proyectos de inversión como

alternativas para satisfacer las diversas necesidades de la población y la obtención del

título de Ingeniera en Empresas y Administración de Negocios.

5

Estudiante: El trabajo de investigación se convertirá en una fuente bibliográfica y de

investigación.

Docentes: La satisfacción de impartir los conocimientos programados en el periodo de

clases, lo cual se ven reflejados en la elaboración de un proyecto práctico que sirva de

enlace entre la sociedad y el estudiante.

Universidad: Establecerse como una institución que promueve el emprendimiento y la

realización de proyectos de investigación que den soluciones a las problemáticas que

presente la sociedad.

Sociedad: Recibir soluciones a las problemáticas que presente, mejorando así la calidad de

vida de la ciudadanía y promoviendo su desarrollo paulatino.

Metodología a emplear

La Metodología de Investigación se caracteriza por la utilización del paradigma cuali -

cuantitativo, predominando el cuantitativo ya que se realizará el estudio económico -

financiero y evaluación financiera, mientras que lo cualitativo estará contemplado en los

gustos y preferencias de la ciudadanía. Para el proceso de investigación se utilizará los

siguientes tipos de investigación de campo, bibliográfica y descriptiva, los cuales

permitirán recolectar la información necesaria y realizar diferentes capítulos de la presente

tesis tales como el Marco Teórico, Marco Metodológico e incluso la Introducción.

Los métodos que se aplicarán son Inductivo – deductivo y Analítico – sintético; los cuales

permitirán un análisis y comprensión de la información recaudada, para llegar a la

formación de criterios. También se utilizará el Estadístico para determinar la muestra de la

población a la cual se aplicará las encuestas y desarrollar la proyección de fenómenos. La

técnica que se utilizará es la encuesta y se apoyará en el uso de un instrumento el cual es el

cuestionario para obtener información acerca de la población o muestra y hechos que se

investigarán.

Resumen de la estructura

El presente trabajo de investigación está compuesto por los siguientes capítulos:

6

Introducción contempla diferentes puntos como los antecedentes de la investigación, los

objetivos que se pretenden alcanzar con su realización, la justificación del tema en los

cuales se citan los beneficios y beneficiarios que tendrá el trabajo y una breve explicación

de la metodología que se va a emplear, entre otros puntos.

Capítulo I corresponde al Marco Teórico, en el cual se fundamenta teóricamente temas

relacionados al objeto de investigación.

Capítulo II pertenece al Marco Metodológico y Planteamiento del Problema en el cual se

plantea la propuesta de acuerdo a los resultados obtenidos mediante la aplicación de la

metodología de la investigación.

Capítulo III se refiere a la Validación y/o Evaluación de Resultados de su Aplicación y se

hace un análisis de todos los resultados en la investigación, y se puede materializar a través

de este capítulo.

Aporte Teórico, Significación Práctica y Novedad

El proyecto de creación de una nueva empresa va ligado al concepto de emprendimiento,

debido especialmente a que en el entorno global que nos situamos, con gran competencia y

el entorno tecnológico que evoluciona a gran velocidad, lo que exige cada vez una visión

más emprendedora que empresarial el análisis y puesta en marcha de un proyecto.

Como significación práctica, la propuesta es congruente a los gustos y preferencias de la

población objetivo, encaminada a satisfacer las necesidades de consumo de cafés y comida

tradicional.

La tesis posee características novedosas, por la implementación de estrategias de

comercialización de la oferta, mediante atención personalizada y servicio que marquen una

diferenciación de la competencia.

7

CAPÍTULO I

1 MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación

Por su dinamismo demográfico, Santo Domingo puede ser considerada la tercera ciudad

del país, debido al proceso de urbanización que ha cobrado fuerza en los últimos años,

otorga potencialmente oportunidades de negocio en su mercado, por tal motivo se han

concentrado una serie de actividades tales como el comercio y la ganadería, las cuales

permiten el crecimiento socioeconómico de la localidad e inclusive del país.

El crecimiento comercial que ha experimentado la ciudad fomenta a la elaboración de

proyectos de inversión, ya que mediante la implementación de estos se aprovechan los

recursos disponibles, crean nuevas plazas de trabajo, aporta al desarrollo económico de la

ciudad y además se satisfacen las diferentes necesidades de la población. Una decisión de

inversión siempre debe apoyarse en el análisis de múltiples antecedentes, con la aplicación

de una metodología lógica que abarque la consideración de todos los factores que

participan y afectan al proyecto.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación

1.2.1 Administración

“Ciencia compuesta por de principios, técnicas y prácticas, cuya aplicación a conjuntos

humanos permite establecer sistemas racionales de esfuerzo cooperativo, a través de los

cuales se pueden alcanzar propósitos comunes que no se pueden lograr individualmente en

los organismos sociales”. (HERNÁNDEZ, 2011 pág. 3)

“Es el proceso de planear, organizar, dirigir y controlar el uso de los recursos para lograr

los objetivos organizacionales, no solo busca explicar el comportamiento de las

organizaciones, sino que comprende un conjunto de reglas, normas y procedimientos para

operar y transformar esa realidad, con el fin de alcanzar tales objetivos de la manera más

8

adecuada a la situación y garantizar la competitividad en un mundo de negocios muy

competido y complejo”. (CHIAVENATO, 2008 pág. 10)

La administración es el esfuerzo coordinado para lograr la optimización de los recursos a

través del proceso administrativo, con el fin de alcanzar los objetivos planteados y dar una

explicación acerca del comportamiento de las organizaciones.

1.2.2 Procesos Administrativos

Ilustración 1 Proceso Administrativo

Fuente: (MÜNCH, 2010) y (HERNÁNDEZ, 2011)

Elaborado por: Elizabeth Pizarro

“La administración comprende una serie de fases, etapas o funciones, cuyo conocimiento

resulta esencial para aplicar el método, los principios y las técnicas de esta disciplina

correctamente”. (MÜNCH, 2010 pág. 26)

Es el conjunto de etapas o fases continuas a través de las cuales se desarrolla la

administración, mismas que se interrelacionan y forman un proceso integral orientado

hacia el logro de los objetivos de la organización.

1.2.2.1 Previsión

“Es imaginar el futuro en un proyecto de acción de largo plazo, establecer objetivos y

metas, tomar decisiones y fijar políticas de acción”. (HERNÁNDEZ, 2011 pág. 51)

Proceso Administrativo

Previsión Planificación Organización Integración Dirección Control

9

Consiste en pronosticar diversos sucesos futuros con el objetivo de identificar las posibles

oportunidades que plantee el entorno o reducir los riesgos que puedan surgir, además de

determinar las condiciones en las que se deberá desenvolver la empresa y los respectivos

planes de acción a seguir.

1.2.2.2 Planeación

“Es cuando se determina los escenarios futuros y el rumbo hacia donde se dirige la

empresa, así como la definición de los resultados que se pretenden obtener y las estrategias

para lograrlos minimizando los riesgos”. (MÜNCH, 2010 pág. 27)

En esta etapa se fija el curso concreto de acción que ha de seguirse, estableciendo las

diversas actividades a realizarse, la determinación de tiempos y los recursos necesarios

para desarrollar dichas actividades.

1.2.2.3 Organización

“Consiste en el diseño y determinación de las estructuras, procesos, funciones y

responsabilidades, así como el establecimiento de métodos, y la aplicación de técnicas

tendientes a la simplificación del trabajo”. (MÜNCH, 2010 pág. 27)

Es el establecimiento de la estructura organizacional de la empresa para la sistematización

de los recursos, a través de la determinación de jerarquías y agrupación de las actividades,

con el fin de poder realizar las funciones y cumplir los objetivos.

1.2.2.4 Integración

“Es la función a través de la cual se eligen y obtienen los recursos necesarios para poner

en marcha las operaciones”. (MÜNCH, 2010 pág. 27)

Es la obtención y asignación de los recursos que la organización y planeación señalan

como necesarios para el cumplimiento de los objetivos planteados y el adecuado

funcionamiento de la empresa.

10

1.2.2.5 Dirección

“Consiste en hacer funcionar el cuerpo social. Dicha tarea es responsabilidad de los

gerentes o jefes de áreas de trabajo, junto con el director general, a fin de obtener lo mejor

del personal de cada área”. (HERNÁNDEZ, 2011 pág. 56)

Es la ejecución de los diversos planes acorde a la estructura organizacional, mediante la

guía de las personas responsables de cada proceso, para así desarrollar las actividades de

manera adecuada y obtener los mejores resultados.

1.2.2.6 Control

“Es la comparación de los resultados con lo proyectado a fin de detectar fallas, errores y

desviaciones para evitar su repetición. El control se realiza tanto en las operaciones

contables y financieras como en el desempeño de las personas y sus actos”.

(HERNÁNDEZ, 2011 pág. 57)

Es la medición y evaluación del desarrollo de las actividades, con el objetivo de detectar

problemas e inconvenientes, para así poder establecer las medidas correctivas que se

requieran de manera oportuna.

1.2.3 Proyecto

“Un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema,

la cual tiende a resolver una necesidad humana, en este sentido puede haber diferentes

ideas, inversiones de monto distinto, tecnología y metodología con diversos enfoques, pero

todas ellas destinadas a satisfacer las necesidades del ser humano”. (BACA, 2010 pág. 2)

“Es una propuesta de acción para resolver una necesidad utilizando un conjunto de

recursos disponibles, los cuales pueden ser, recursos humanos, materiales y tecnológicos

entre otros. Es un documento por escrito formado por una serie de estudios que permiten al

emprendedor que tiene la idea y a las instituciones que lo apoyan saber si la idea es viable,

se puede realizar y dará ganancias”. (MORALES, y otros, 2009 pág. 9)

11

Un proyecto surge como respuesta a una idea, con el fin de solucionar un problema o

satisfacer una necesidad del entorno, mediante el desarrollo de actividades coordinadas y

utilización óptima de recursos para la realización de las mismas.

1.2.4 Proyecto de Inversión

“Es un plan que, si se le asigna determinado monto de capital y se le proporcionan insumos

de varios tipos, producirá un bien o un servicio, útil al ser humano o a la sociedad, un

proyecto de inversión, cualquiera que este sea, tiene por objeto conocer su rentabilidad

económica y social, de tal manera que asegure resolver una necesidad humana en forma

eficiente, segura y rentable”. (BACA, 2010 pág. 2)

Ilustración 2 Estudios del Proyecto de Inversión

Fuente: (BACA, 2010)

Elaborado por: Elizabeth Pizarro

Es una propuesta que busca satisfacer las necesidades del entorno, mediante el uso de los

recursos disponibles y que está conformada por una serie de estudios que permitirán

evaluar si la idea de inversión es viable.

1.2.4.1 Estudio de Mercado

“Se denomina a la primera parte de la investigación formal del estudio, es la determinación

y cuantificación de la demanda y la oferta, el análisis de los precios y el estudio de la

comercialización”. (MÜNCH, 2010 pág. 7)

Estudio de Mercado

Estudio Técnico

Estudio Organizacional y Legal

Estudio Impacto Ambiental

Estudio Financiero

12

Permite tener información sobre la cantidad de consumidores que habrán de adquirir el

bien o servicio que se piensa vender, a qué precio están dispuestos a obtenerlo. Además de

conocer los gustos y preferencias de los clientes.

1.2.4.1.1 Zona de influencia del proyecto

La zona de influencia está conformada por los diferentes entornos tales como geográficos,

políticos, administrativos, entre otros, los cuales influyen en la toma de decisiones que

realice la empresa. Este criterio se basa en la concepción de los autores (MORALES, y

otros, 2009).

1.2.4.1.2 Objetivo de mercado

“En los proyectos de inversión, el estudio de mercado tiene como principal objetivo

determinar si el producto y/o servicio que se pretende fabricar o vender será aceptado en el

mercado, y si los posibles consumidores están dispuestos adquirirlos”. (MORALES, y

otros, 2009 pág. 41)

El estudio de mercado permite establecer el segmento de la población que estará dispuesta

a adquirir un producto o servicio para satisfacer sus necesidades, además analiza el

mercado, proveedores, competidores e incluso las condiciones del mercado externo para

conocer el nivel de aceptación que tendrá dicho producto o servicio.

1.2.4.1.3 Producto y precio

a. Producto

“Es una mercancía capaz de satisfacer una necesidad o un deseo y que se ofrece a un

mercado objetivo para su observación, adquisición, uso o consumo. Un producto puede ser

un objeto, servicio, actividad, persona, lugar, organización o idea. Cada producto tiene

beneficios, estilos, calidad, nombre de marca y empaque propios que le dan su identidad y

características distintivas”. (LESUR, y otros, 2008 pág. 310)

13

b. Precio

“Es la cantidad de dinero que se cobra por un producto o servicio, o la suma de los valores

que los consumidores dan a cambio de los beneficios de tener o usar el producto o

servicio”. (LESUR, y otros, 2008 pág. 298)

El producto está conformado por un conjunto de características tangibles como forma y

tamaño, e intangibles como marca e imagen de la empresa. El comprador lo adquiere con

el objetivo de satisfacer una necesidad o deseo.

El precio es la suma de dinero que una empresa fija a sus productos y que el consumidor

está dispuesto a cancelar, para adquirir o hacer uso de un bien con el fin de satisfacer sus

necesidades.

1.2.4.1.4 Submercado consumidor

“Persona que satisface una de sus necesidades utilizando hasta su término y destruyendo

un producto o un bien”. (LESUR, y otros, 2008 pág. 89)

Es el individuo que demanda de bienes y servicios en el mercado. Adquiere o compra un

producto para satisfacer sus necesidades basándose en sus gustos y preferencias.

1.2.4.1.5 Submercado competidor

“Proveedor, cuyo producto o servicio puede utilizarse para cumplir o satisfacer una

necesidad (real o imaginaria) de los consumidores en un mercado donde otros proveedores

ofrecen productos o servicios que también cumplen o satisfacen la misma necesidad”.

(LESUR, y otros, 2008 pág. 74)

Se refiere a la empresa que vende productos o servicios en el mismo mercado donde

ofertan otras empresas bienes o servicios con similares características y que satisfacen la

misma necesidad.

14

1.2.4.1.6 Submercado proveedor

“Persona física o moral que habitual o periódicamente ofrece, distribuye, vende, arrienda,

concede el uso o disfruta de bienes, productos o servicios. Firma o persona que

proporciona los recursos que la compañía y sus competidores necesitan para producir

bienes y servicios”. (LESUR, y otros, 2008 pág. 320)

Es el conjunto de empresas que proporcionan o abastecen diversos insumos o materiales a

la organización o empresa para que esta pueda desarrollar sus actividades, tales como el

proceso de producción.

1.2.4.1.7 Submercado distribuidor

“Empresa o individuo en especial un mayorista, que vende o entrega mercancías a los

clientes, como tiendas minoristas. Los distribuidores actúan como intermediarios entre los

fabricantes y los minoristas. Cuentan con una bodega de mercancías que a menudo

comprar a fabricantes diferentes para después venderlas a varios minoristas. Al comprar a

un mayorista, un minorista tiene la ventaja de comprar todo lo que necesita en un mismo

lugar, en vez de tener que hacer compras individuales a cada uno de muchos fabricantes”.

(LESUR, y otros, 2008 pág. 127)

Está formado por aquellas empresas o individuos intermediarios que acercan los productos

de las fábricas o mayoristas a los comerciantes minoristas, para que luego lleguen a los

clientes o consumidores finales.

1.2.4.2 Estudio Técnico

“Presenta la determinación del tamaño óptimo de la planta, la determinación de la

localización optima de la planta la ingeniería del proyecto y el análisis organizativo,

administrativo y legal”. (BACA, 2010 pág. 7)

A través del estudio técnico se podrá conocer todo lo que es necesario para el

funcionamiento y operatividad del proyecto, tales como los requerimientos de equipos,

materia prima, instalaciones, entre otros.

15

1.2.4.2.1 Objetivo del estudio técnico

Ilustración 3 Objetivos del Estudio Técnico

Fuente: (BACA, 2010)

Elaborado por: Elizabeth Pizarro

El estudio técnico tiene como objetivo determinar la localización óptima, los

requerimientos de materiales, procesos y otros aspectos importantes, los cuales permitirán

desarrollar las diferentes actividades de producción

1.2.4.2.2 Proceso productivo

“Es el procedimiento técnico que se utiliza en el proyecto para obtener los bienes y

servicios a partir del insumo, y se identifica como trasformación de una serie de materia

prima para convertirla en artículos mediantes una determinada función de manufactura”.

(BACA, 2010)

El proceso de producción es un conjunto de actividades secuenciales, las cuales permitirán

que determinada materia prima se transformen en productos terminados o elaborados.

1.2.4.2.3 Tamaño

“Es su capacidad instalada, y se expresa en unidades de producción por año. Se considera

optimo cuando opera con los menores costos totales o la máxima rentabilidad económica”.

(BACA, 2010 pág. 75)

•Verificar la posibilidad técnica de la fabricación del producto que se pretende.

•Analizar y determinar el tamaño, la localización, los equipos, las instalaciones y la organización óptimos requeridos para realizar la producción.

16

Es la capacidad de producción en un período determinado. Técnicamente, es decir el

máximo de unidades (bienes o servicios) que se puede obtener de las instalaciones

productivas por unidad de tiempo.

1.2.4.2.4 Localización

“Es lo que constituye el objetivo general de este punto es, por supuesto, llegar a determinar

el sitio donde se instalara la planta”. (BACA, 2010 pág. 86)

La localización permite determinar la ubicación más adecuada de la empresa, teniendo en

cuenta la situación de los puntos de venta o mercados de consumidores, puntos de

abastecimiento de materia prima, entre otros.

1.2.4.3 Estudio Organizacional y Legal

“El ordenamiento jurídico de cada país, fijado por su constitución política, sus leyes,

reglamentos, decretos y costumbre, entre otros, determina diversas condiciones que se

traducen en normas permisivas o prohibitivas que puede efectuar directa o indirectamente

el flujo de caja que se elabora para el proyecto que se evalúa”. (NASSIR, y otros, 2008

pág. 244)

1.2.4.3.1 Estructura organizacional

“El organigrama es la representación gráfica de la estructura orgánica de una institución o

de una de sus áreas, en la que se muestra la composición de unidades administrativas que

la integran, sus relaciones, niveles jerárquicos, canales formales de comunicación, líneas

de autoridad, supervisión y asesoría”. (MÜNCH, 2010 pág. 124)

La estructura organizacional es la determinación de los niveles jerárquicos, delimitación de

responsabilidades y división del trabajo o actividades, orientada a lograr que el

funcionamiento de la empresa sea sencillo y que los procesos sean fluidos para quienes

trabajan en ella.

17

1.2.4.3.2 Marco Legal

“La actividad empresarial y los proyectos que de ella se derivan se encuentra incorporado a

un determinado ordenamiento jurídico que regula el marco legal en el cual los agentes

económicos se desenvolverán”. (NASSIR, y otros, 2008 pág. 244)

Proporciona las bases sobre las cuales deben operar las empresas, ya que cualquier

actividad que se desee realizar tiene ciertas normas las cuales son obligatorias y que deben

cumplirse para poder operar de manera adecuada.

1.2.4.4 Estudio Impacto Ambiental

“El impacto ambiental puede ser positivo o negativo, es causado por fenómenos naturales

y la actividad humana; por lo general, es el efecto provocado en los ecosistemas, que

afecta su funcionamiento y la interrelación de los seres vivos con el medio ambiente”.

(MORALES, y otros, 2009 pág. 137)

Es el análisis que permite determinar las consecuencias o efectos que podría tener la

aplicación de un proyecto o actividad sobre el medio ambiente, generando así afectaciones

a la calidad de vida de las personas, el entorno en el cual se desarrolla, para que

posteriormente se determine medidas preventivas y correctivas con el objetivo de mitigar

las diversas incidencias nocivas.

1.2.4.4.1 Objetivo del estudio impacto ambiental

“El principal objetivo del estudio de impacto ambiental es evitar los posibles errores y

deterioros ambientales que resultaran costosos de corregir en etapas avanzadas del

proyecto”. (MURCIA, y otros, 2009 pág. 346)

Tiene como principal objetivo controlar los diversos procesos de transformación que

pueden afectar o alterar el medio ambiente; y generar perjuicios a las personas que habitan

en el lugar donde se aplica el proyecto.

18

Medidas de Mitigación

Medidas Prevención

Mediidas de Control

1.2.4.4.2 Medidas correctivas y preventivas

Ilustración 4 Medidas Correctivas y Preventivas

Fuente: (NUÑEZ, 2007)

Elaborado por: Elizabeth Pizarro

a. Medidas de Mitigación

“Las que se efectúan para minimizar los impactos negativos, considerando, entre otros

factores la magnitud, cronología de aplicación, estimación de costos y gastos”.

b. Medidas de Prevención

“Las que se toman en cuenta antes de la ejecución de la actividad, para evitar que los

impactos puedan ocurrir; deben analizarse con relación a medidas alternativas del

proyecto”.

c. Medidas de Control

“Son medidas que se realizarán en la fase de implementación del proyecto, relacionadas a

la supervisión del cumplimiento de las medidas de mitigación y prevención”. (NUÑEZ,

2007)

Las medidas de mitigación permiten disminuir o limitar diferentes aspectos negativos que

se pueden dar con la aplicación del proyecto y que afecten al entorno en donde se ejecuta

19

el mismo. Las medidas de prevención son aquellas que se consideran precedentemente de

las actividades para impedir diversos efectos que se puedan presentar; las medidas de

control, son la verificación de que las medidas de mitigación y prevención se realicen

adecuadamente.

1.2.4.5 Estudio Financiero

“El propósito de esta actividad consiste en elaborar información financiera que

proporcione datos acerca de la cantidad de inversión, ingresos, gastos, utilidad de la

operación del proyecto de inversión”. (MORALES, y otros, 2009 pág. 164)

Permite obtener información relevante acerca del proyecto como la inversión que requiere

para su aplicación, la utilidad que generará y los diferentes ingresos y gastos que involucra

el mismo. Es decir a través del estudio financiero se podrá conocer la viabilidad económica

del proyecto de inversión mediante el uso de diferentes indicadores financieros.

1.2.4.5.1 Inversión inicial

“La inversión inicial comprende la adquisición de todos los activos fijos o tangibles y

diferidos o intangibles necesarios para iniciar las operaciones de la empresa, con excepción

del capital de trabajo”. (BACA, 2010 pág. 143)

Es aquel rubro económico destinado para satisfacer los requerimientos de equipos,

materiales, inventarios, activos diferidos y capital de trabajo, dicha inversión puede estar

compuesta por las aportaciones de los socios, préstamos bancarios o a su vez de

conformidad mixta, permitiendo así que la empresa comience sus actividades.

1.2.4.5.2 Presupuesto de ingresos

“Es el estado financiero que cuantifica el importe de los recursos monetarios que se reciben

en la razón de las operaciones del proyecto de inversión. Para la elaboración se utiliza el

estudio de mercado y los estudio técnico que sirve de base para realizar las estimaciones

20

sobre las ventas que se considera que es posible realizar durante el periodo de la duración

de la inversión”. (MORALES, y otros, 2009 pág. 166)

Es el presupuesto que permite proyectar los ingresos que la empresa va a generar en

determinado periodo de tiempo. Para poder proyectar los ingresos de una empresa es

necesario conocer las unidades a vender y el precio bajo el cual se va a comercializar los

bienes o servicios.

1.2.4.5.3 Presupuestos de costos y gastos

“Los presupuestos de la empresa se fundamentan en la presupuestación de ventas, costos y

gastos. Los costos son aquellos pagos realizados por la compra de materia prima o

materiales indirectos y el pago de la nómina de planta, es decir el pago de todos los

recursos que intervienen en la fabricación o comercialización de un producto o prestación

del servicio.

Los gastos son aquellos pagos realizados para cancelar actividades que no tienen relación

con la producción, como son gastos administrativos, gastos de ventas y gastos financieros,

etc.” (MARIÑO, 2007 pág. 141)

El presupuesto de costos es la estimación de los diversos rubros que intervienen en el

proceso de fabricación, es decir es el presupuesto total de los diversos equipos, materiales

o insumos que se requieren en la producción de un bien. El presupuesto de gastos es el

conjunto de egresos necesarios para mantener el ritmo operativo y administrativo de la

empresa durante los períodos futuros y considera los gastos de administración, gastos de

venta, entre otros.

1.2.4.5.4 Punto de equilibrio

“Es una herramienta financiera que permite determinar el momento en el cual las ventas

cubrirán exactamente los costos totales (fijos más variables), expresándose en unidades

físicas, monetarias y de porcentaje”. (BAENA, 2010 pág. 257)

21

Cuadro 1 Punto de Equilibrio

Componentes

PE Punto de equilibrio

CF Costos fijos totales

CV Costos variables totales

P Precio de venta

Q Volumen total de ventas

Fórmula

[

(

)]

Fuente: (BACA, 2010 pág. 149)

Elaborado por: Elizabeth Pizarro

“El punto de equilibrio multiproducto es una herramienta financiera, muy real y muy útil,

pero al final de cuentas es un pronóstico, conjetura, es un estudio certero pero arbitrario, de

manera que uno puede dividir los costos fijos de manera razonable y razonada entre todas

las mercancías o productos o entre familias, si le apetece hacerlo y calcular el punto de

equilibrio de esa manera”. (LESUR, 2007 pág. 41)

Se denomina punto de equilibrio al nivel en el cual los ingresos que se percibe durante un

periodo determinado son iguales a los costos y gastos, y por ende la empresa no obtiene

utilidad ni pérdida.

1.2.4.5.5 Estados financieros

“Los estados financieros son una representación financiera estructura de la posición

financiera y de las transacciones llevadas a cabo por una empresa. Los estados financieros

(Balance general, estado de resultado y estado de flujos de efectivos) se preparan de

acuerdo con normas establecidas por la contabilidad”. (BAENA, 2010 pág. 28)

22

Son los informes que permiten conocer la situación financiera de una empresa, los recursos

que tiene disponible, los diferentes resultados que ha obtenido en un determinado tiempo,

la rentabilidad que ha generado, entre otros aspectos.

1.2.4.5.6 Análisis financieros

“Es un proceso de recopilación, interpretación y comparación de datos cualitativos y

cuantitativos, y de hechos históricos y actuales de una empresa. Su propósito es el de

obtener un diagnóstico sobre el estado real de la compañía, permitiéndole con ello una

adecuada toma de decisión”. (BAENA, 2010 pág. 12)

Cuadro 2 Índices Financieros

Razones de liquidez

Razón corriente o Índice de liquidez

Prueba ácida

Capital de trabajo

Razones de Actividad

Rotación de cuentas por cobrar

Plazo promedio en que se hacen

efectivas las cuentas por cobrar

Rotación de inventarios

Plazo promedio de reposición de

inventarios

Rotación de activos totales

Razones de Apalancamiento

Razón del nivel de endeudamiento

23

Apalancamiento total

Razones de rentabilidad

Margen neto de utilidad

Margen bruto de utilidad sobre

ventas

Rentabilidad sobre el capital

Rentabilidad sobre el patrimonio

Fuente: (ZAPATA, 2011 págs. 418,419,420 y 421)

Elaborado por: Elizabeth Pizarro

Se puede definir al análisis financiero como un proceso que comprende el estudio de los

estados financieros y datos operativos de un negocio, la interpretación y comparación de

los mismos servirá como apoyo a los gerentes e inversionistas en la toma de decisiones.

1.2.4.5.7 Tasa mínima aceptable de rendimiento TMAR

“Es la tasa mínima de ganancia que se espera sobre la inversión propuesta, en referencia

sobre la tasa máxima que ofrece los bancos por una inversión a plazo fijo”. (BACA, 2010

pág. 151)

Cuadro 3 Tasa Mínima Aceptable de Rendimiento

Componentes

TMAR Tasa Mínima Aceptable de Rendimiento

i Premio al riesgo

f Inflación

Fórmula

Fuente: (BACA, 2010 pág. 152)

Elaborado por: Elizabeth Pizarro

24

Es el mínimo rendimiento porcentual que una persona o empresa estaría dispuesta a recibir