universidad de guayaquil facultad de ciencias administrativas...

TRANSCRIPT

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Contaduría Pública Autorizada

Tesis presentada como requisito para optar por el título de Contador Público Autorizado

Tema:

“Estudio de la Propiedad Planta y Equipo en la Cooperativa de Transportes CTP”

Autores:

Falconí Baque Jimmy Jaime

Solís Navarro Pedro Omar

Tutor:

CPA. Erika Sonia Quiñonez Alvarado, Mgs.

.Palabras Claves:

PROPIEDAD, PLANTA Y EQUIPO, NIIF, CONTROL DE ACTIVOS FIJOS,

RAZONABILIDAD DE LOS ESTADOS FINANCIEROS, SECCIÓN 17 NIIF PARA PYMES.

Guayaquil, 2018.

ii

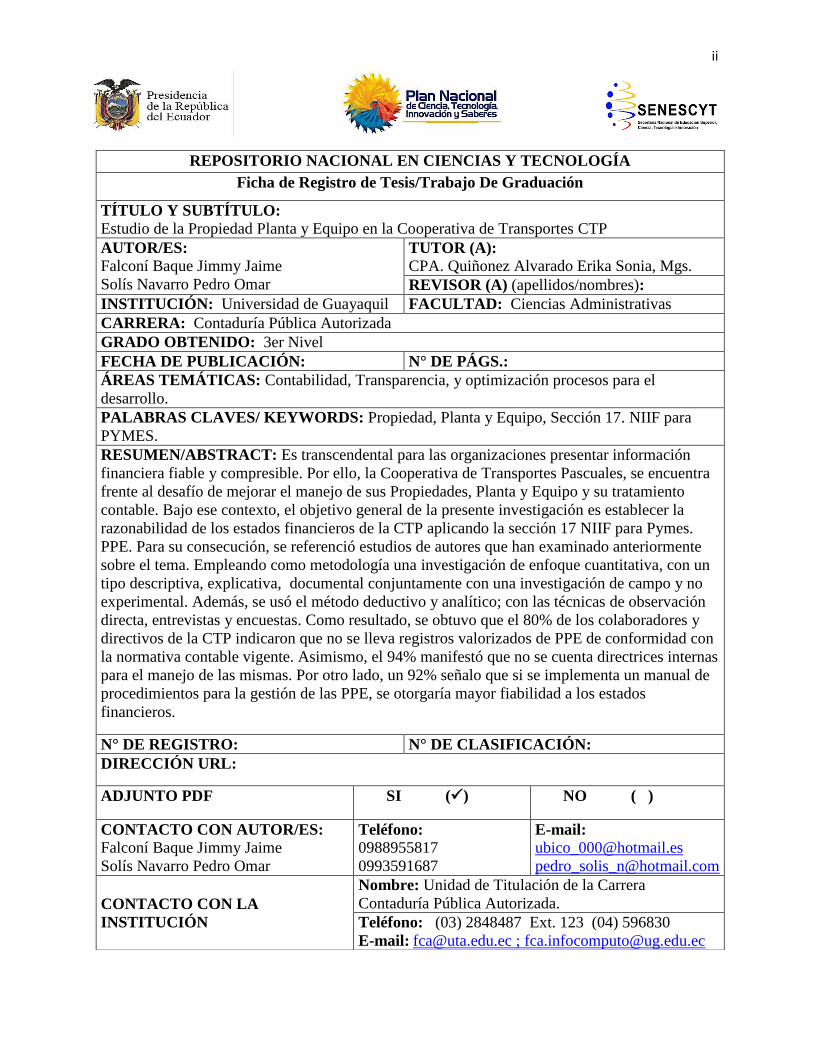

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

Ficha de Registro de Tesis/Trabajo De Graduación

TÍTULO Y SUBTÍTULO:

Estudio de la Propiedad Planta y Equipo en la Cooperativa de Transportes CTP

AUTOR/ES:

Falconí Baque Jimmy Jaime

Solís Navarro Pedro Omar

TUTOR (A): CPA. Quiñonez Alvarado Erika Sonia, Mgs.

REVISOR (A) (apellidos/nombres):

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

GRADO OBTENIDO: 3er Nivel

FECHA DE PUBLICACIÓN: N° DE PÁGS.:

ÁREAS TEMÁTICAS: Contabilidad, Transparencia, y optimización procesos para el

desarrollo.

PALABRAS CLAVES/ KEYWORDS: Propiedad, Planta y Equipo, Sección 17. NIIF para

PYMES.

RESUMEN/ABSTRACT: Es transcendental para las organizaciones presentar información

financiera fiable y compresible. Por ello, la Cooperativa de Transportes Pascuales, se encuentra

frente al desafío de mejorar el manejo de sus Propiedades, Planta y Equipo y su tratamiento

contable. Bajo ese contexto, el objetivo general de la presente investigación es establecer la

razonabilidad de los estados financieros de la CTP aplicando la sección 17 NIIF para Pymes.

PPE. Para su consecución, se referenció estudios de autores que han examinado anteriormente

sobre el tema. Empleando como metodología una investigación de enfoque cuantitativa, con un

tipo descriptiva, explicativa, documental conjuntamente con una investigación de campo y no

experimental. Además, se usó el método deductivo y analítico; con las técnicas de observación

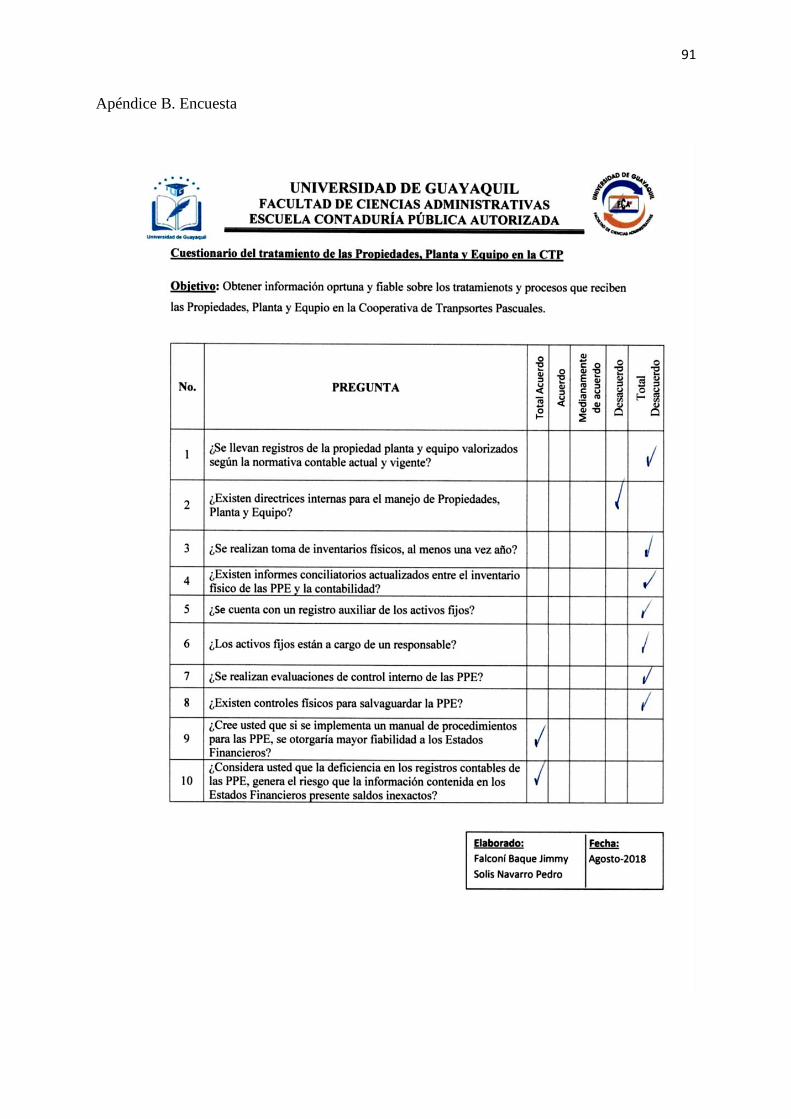

directa, entrevistas y encuestas. Como resultado, se obtuvo que el 80% de los colaboradores y

directivos de la CTP indicaron que no se lleva registros valorizados de PPE de conformidad con

la normativa contable vigente. Asimismo, el 94% manifestó que no se cuenta directrices internas

para el manejo de las mismas. Por otro lado, un 92% señalo que si se implementa un manual de

procedimientos para la gestión de las PPE, se otorgaría mayor fiabilidad a los estados

financieros.

N° DE REGISTRO: N° DE CLASIFICACIÓN:

DIRECCIÓN URL:

ADJUNTO PDF SI () NO ( )

CONTACTO CON AUTOR/ES: Falconí Baque Jimmy Jaime

Solís Navarro Pedro Omar

Teléfono:

0988955817

0993591687

E-mail:

CONTACTO CON LA

INSTITUCIÓN

Nombre: Unidad de Titulación de la Carrera

Contaduría Pública Autorizada.

Teléfono: (03) 2848487 Ext. 123 (04) 596830

E-mail: [email protected] ; [email protected]

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

Certificación de Tutor

Guayaquil, 31 de Agosto del 2018.

Sr. (Sra.) Ing. Leonor Morales Gallego, MSc.

Director (a) de Carrera

Ciudad.-

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Estudio

de la Propiedad Planta y Equipo en la Cooperativa de Transportes CTP”, del (los) estudiante

(s) Falconi Baque Jimmy Jaime y Solís Navarro Pedro Omar, indicando ha (n) cumplido con

todos los parámetros establecidos en la normativa vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo de

titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines pertinentes

que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión final.

Atentamente,

CPA. Erika Sonia Quiñonez Alvarado, Mgs.

C.I. 0914684766

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

Certificado Porcentaje de Similitud

Habiendo sido nombrado CPA. Erika Sonia Quiñonez Alvarado, Mgs., tutor del trabajo de

titulación certifico que el presente trabajo de titulación ha sido elaborado por Falconí Baque

Jimmy Jaime, con C.I. Nº. 0919123984 y Solís Navarro Pedro Omar, con C.I. Nº 1207049659,

con mi respectiva supervisión como requerimiento parcial para la obtención del título de Contador

Público Autorizado.

Se informa que el trabajo de titulación: “Estudio de la Propiedad Planta y Equipo en la

Cooperativa de Transportes CTP”, ha sido orientado durante todo el periodo de ejecución en el

programa anti plagio URKUND quedando el 0% de coincidencia.

_______________________________________

CPA. Erika Sonia Quiñonez Alvarado, Mgs.

C.I. Nº. 0914684766

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

Licencia Gratuita Intransferible y no Exclusiva para el Uso No Comercial de la Obra con

Fines No Académicos

Nosotros, Falconí Baque Jimmy Jaime, con C.I. Nº. 0919123984 y Solís Navarro Pedro Omar, con C.I.

Nº 1207049659, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es

“Estudio de la Propiedad Planta y Equipo en la Cooperativa de Transportes CTP” son de

nuestra absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA

ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de

una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.

--------------------------------------------------------------

Falconí Baque Jimmy Jaime

C.I. Nº. 0919123984

--------------------------------------------------------------

Solís Navarro Pedro Omar

C.I. Nº. 1207049659

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos.

vi

Dedicatorias

Dedico la culminación del presente trabajo de titulación a DIOS, por darme el regalo de la

vida, por permitirme conocer personas valiosas y que han aportado mucho a mi crecimiento

tanto personal como profesional. y que como guía estuvo presente en el caminar de mi vida,

bendiciéndome y dándome fuerzas para continuar con mis metas trazadas sin desfallecer. A mi

Madre Gloria Baque Rivera, por haberme guiado por el camino del bien, inculcando siempre

valores y sobre todo enseñándome que la mejor herencia que le pueden dejar los padres a los

hijos es la educación.. A mi hermano Juan Falconi quién a lo largo de mi carrera estuvo

siempre a mi lado, apoyándome incondicionalmente, y a toda mi familia que de algún modo me

han ayudado.

Falconí Baque Jimmy Jaime

Dedico toda mi vida académica y la realización de la presente tesis a DIOS, por toda las

bendiciones, que me ha brindado desde mis primeros pasos, reflejados en la sabiduría e

inteligencia para superar todos los desafíos presentados en el camino. A mis padres, por ser mi

mayor inspiración y fuerza en la vida, destacando sus más altos esfuerzos puestos en mí durante

el transcurso de toda mi carrera. A mis hermanos, por ser mi fuente de motivación y

convirtiéndose en un ejemplo para mí, como yo hacía ellos. A todas las personas, quienes

aportaron y fueron iluminación en mis estudios y consideran que todo el éxito se puede

conseguir en la vida gracias al esfuerzo y trabajo, honesto y constante.

Pedro Omar Solís Navarro

vii

Agradecimientos

Agradezco principalmente a DIOS por permitirme cumplir mi meta profesional y haberme

dirigido por el camino correcto en la vida. A mi Madre Gloria Baque Rivera, mi hermano Juan

Falconí y mi cuñada Devora Guijarro que en todo momento me dieron fuerzas y entusiasmo

para cumplir mis objetivos. A la UNIVERSIDAD DE GUAYAQUIL que con sus enseñanzas me

dio el conocimiento para convertirme en un excelente profesional. También a la Cooperativa de

Transportes Pascuales por permitirnos realizar este estudio en sus instalaciones. A mi Tutora de

tesis CPA. Erika Sonia Quiñonez Alvarado Mgs. por su tiempo de enseñanza y paciencia e

impulsar nuestro desarrollo profesional. A mis compañeros de curso quienes fueron un apoyo

para seguir con esta meta a Cristina Alvarado, Jomayra Díaz, Pedro Solís, su agradecimiento

por tanto compañerismo y fuerzas.

Falconí Baque Jimmy Jaime

Quiero expresar mis altos sentimientos de estimación y agradecimiento profundo a DIOS por

haber derramado en mí la bendición de la inteligencia, por toda la inspiración y fortaleza

durante el camino de la vida. A la UNIVERSIDAD DE GUAYAQUIL, por haberme abierto las

puertas e inculcado las enseñanzas hacia el mundo profesional. Agradezco, a la Cooperativa de

Transportes Pascuales por la atención y facilidades brindada durante el desarrollo del presente

trabajo, demostrando que son apoyo para todos los jóvenes. A mi Tutora de tesis CPA. Erika

Sonia Quiñonez Alvarado Mgs., por su paciencia y conocimientos en el desarrollo de la tesis y

que sin ella no hubiera sido posible su culminación Agradezco a mis padres, de forma especial,

por darme la vida y por ser mi mayor apoyo incondicional a lo largo de toda mi vida. A mis

hermanos, quienes siempre fueron mi fuente de inspiración para seguir adelante en la vida.

Pedro Omar Solís Navarro

viii

Tabla de Contenidos

1.1. Antecedentes del Problema .................................................................................................. 3

1.2. Planteamiento del problema ................................................................................................. 6

1.2.1. Árbol del Problema ........................................................................................................ 9

1.3. Sistematización del problema............................................................................................. 10

1.3.1. Planteamiento de las hipótesis de investigación .......................................................... 10

1.3.2. Objetivo General .......................................................................................................... 10

1.3.3. Objetivos Específicos .................................................................................................. 11

Ficha de Registro de Tesis .............................................................................................................. ii

Certificación de Tutor .................................................................................................................... iii

Certificado Porcentaje de Similitud ............................................................................................... iv

Licencia Gratuita Intransferible ...................................................................................................... v

Dedicatorias ................................................................................................................................... vi

Agradecimientos ........................................................................................................................... vii

Índice de Tablas ............................................................................................................................. xi

Índice de Figuras ........................................................................................................................... xii

Índice de Apéndices ..................................................................................................................... xiv

Resumen ........................................................................................................................................ xv

Abstract ........................................................................................................................................ xvi

Introducción .................................................................................................................................... 1

Capítulo 1 ........................................................................................................................................ 3

Planteamiento del Problema ........................................................................................................... 3

ix

1.3.4. Justificación del Proyecto ............................................................................................ 11

1.3.5. Viabilidad del estudio .................................................................................................. 13

2.1. Antecedentes teóricos ......................................................................................................... 15

2.2. Marco Contextual ............................................................................................................... 19

2.3. Marco Legal ....................................................................................................................... 23

2.4. Marco Conceptual .............................................................................................................. 29

4.1. Tema de la Propuesta ......................................................................................................... 54

4.2. Justificación de la Propuesta .............................................................................................. 54

4.3. Objetivos de la Propuesta ................................................................................................... 55

4.4. Viabilidad de la Aplicación de la propuesta....................................................................... 55

4.5. Estados Financieros actuales de la Cooperativa de Transportes Pascuales ....................... 56

4.6. Análisis de la Propiedad, Planta y Equipo de la CTP ........................................................ 61

4.7. Análisis Comparativo entre Propiedades, Planta y Equipo Versus Inventario físico de la

Cooperativa de Transportes Pascuales. ..................................................................................... 65

Capítulo 2 ...................................................................................................................................... 15

2. Marco Teórico ........................................................................................................................... 15

Capítulo 3 ...................................................................................................................................... 32

3. Metodología .............................................................................................................................. 32

Capítulo 4 ...................................................................................................................................... 54

4. Propuesta ................................................................................................................................... 54

x

4.8. Ajustes Contables de conformidad con la normativa contable y tributaria en los Estados

Financieros de la Cooperativa de Transportes Pascuales. ......................................................... 69

4.9. Procedimientos de control de la Propiedad Planta y Equipo (activo fijo) ......................... 72

4.10. Políticas para compras de la propiedad planta y equipo .................................................. 72

4.10.1. Proceso de compra de la Propiedad Planta y Equipo (activo fijo). ........................... 74

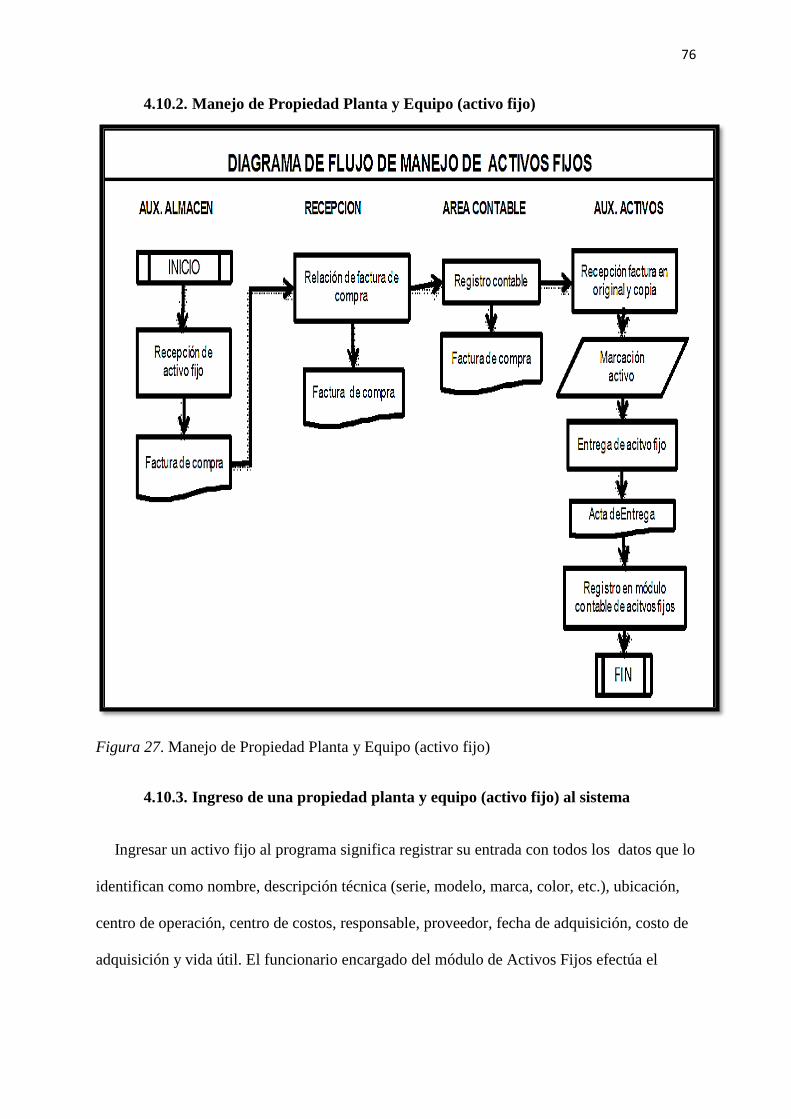

4.10.2. Manejo de Propiedad Planta y Equipo (activo fijo) .................................................. 76

4.10.3. Ingreso de una propiedad planta y equipo (activo fijo) al sistema ............................ 76

4.10.4. Identificación de propiedad planta y equipo (activo fijo por medio de placa metálica

............................................................................................................................................... 77

4.10.5. Traslado de activos .................................................................................................... 78

4.10.6. Retiros de propiedad planta y equipo (activo fijo) .................................................... 78

4.10.7. Procesos de retiros de propiedad planta y equipo (activo fijo).................................. 79

Conclusiones ................................................................................................................................. 81

Recomendaciones ......................................................................................................................... 83

Referencias Bibliográficas ............................................................................................................ 85

Apéndices ...................................................................................................................................... 90

xi

Índice de Tablas

Tabla 1. Registros de PPE Valorizados ........................................................................................ 44

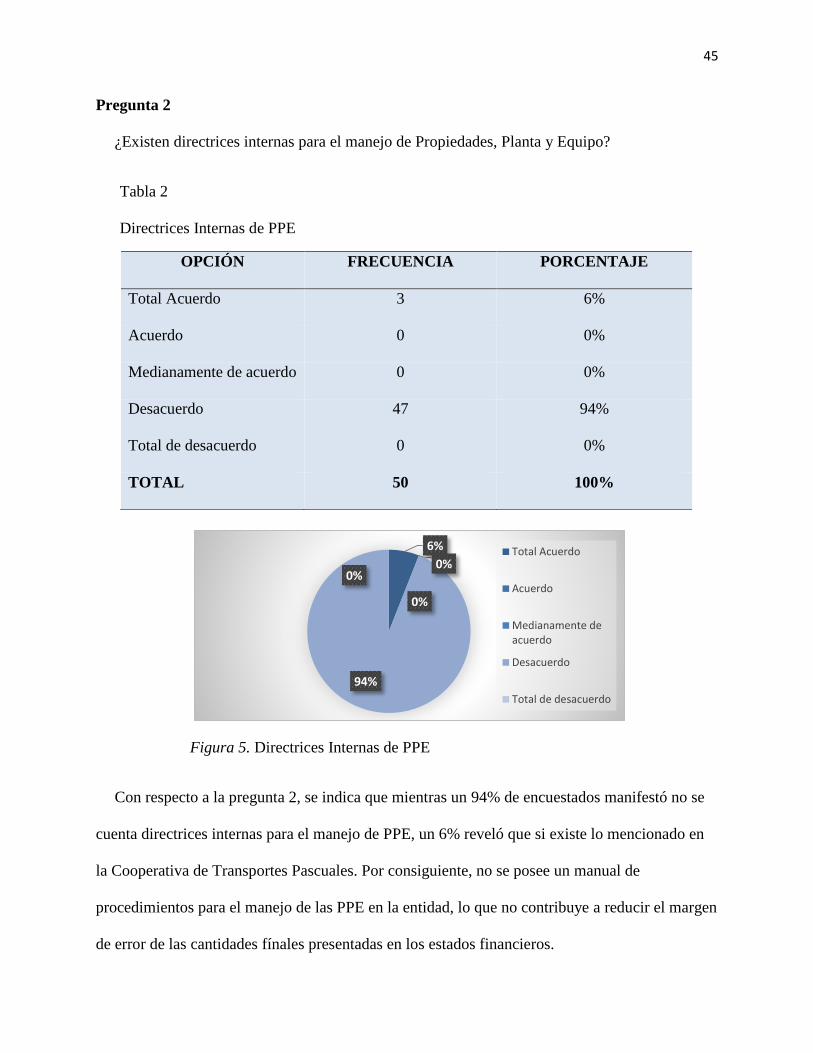

Tabla 2. Directrices Internas de PPE ............................................................................................ 45

Tabla 3. Toma de Inventario Físico PPE ...................................................................................... 46

Tabla 4. Conciliación Inventario físico PPE Vs. Contabilidad ..................................................... 47

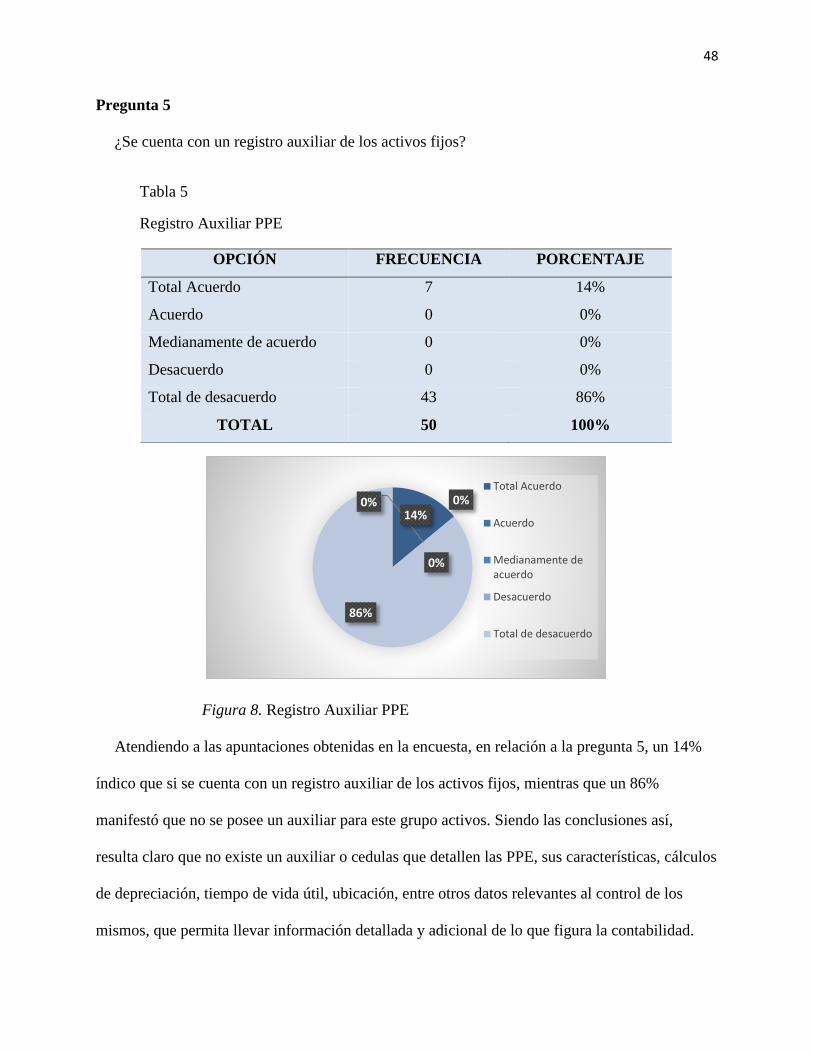

Tabla 5. Registro Auxiliar PPE ..................................................................................................... 48

Tabla 6. Custodio de la PPE ......................................................................................................... 49

Tabla 7. Evaluación de Control Interno PPE ................................................................................ 50

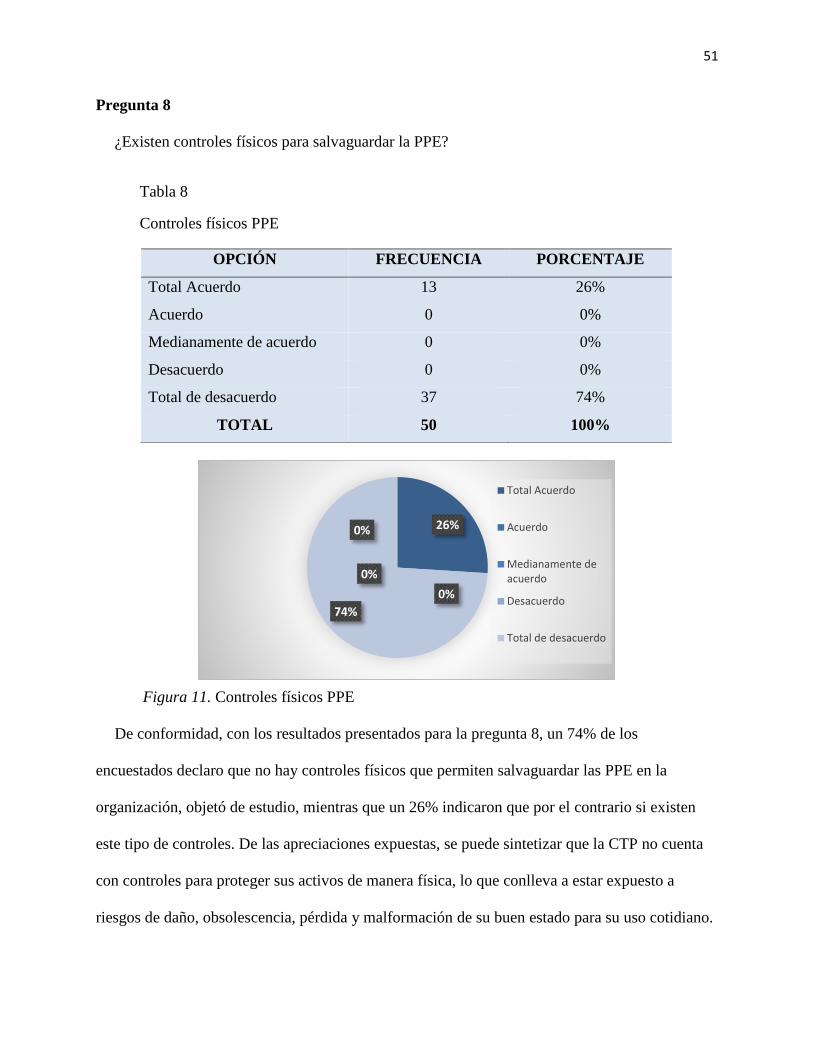

Tabla 8. Controles físicos PPE...................................................................................................... 51

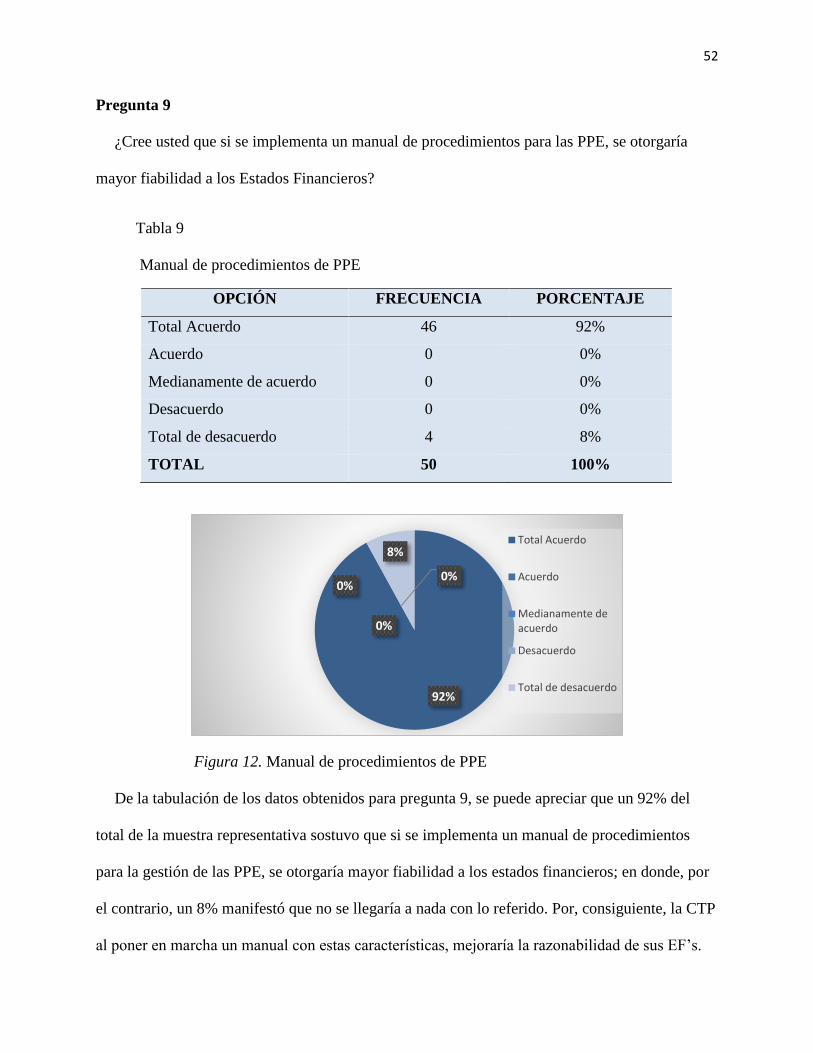

Tabla 9. Manual de procedimientos de PPE ................................................................................. 52

Tabla 10. Riesgo de la Información Financiera ............................................................................ 53

xii

Índice de Figuras

Figura 1. Ubicación de la CTP ...................................................................................................... 19

Figura 2. Organigrama de la CTP ................................................................................................. 19

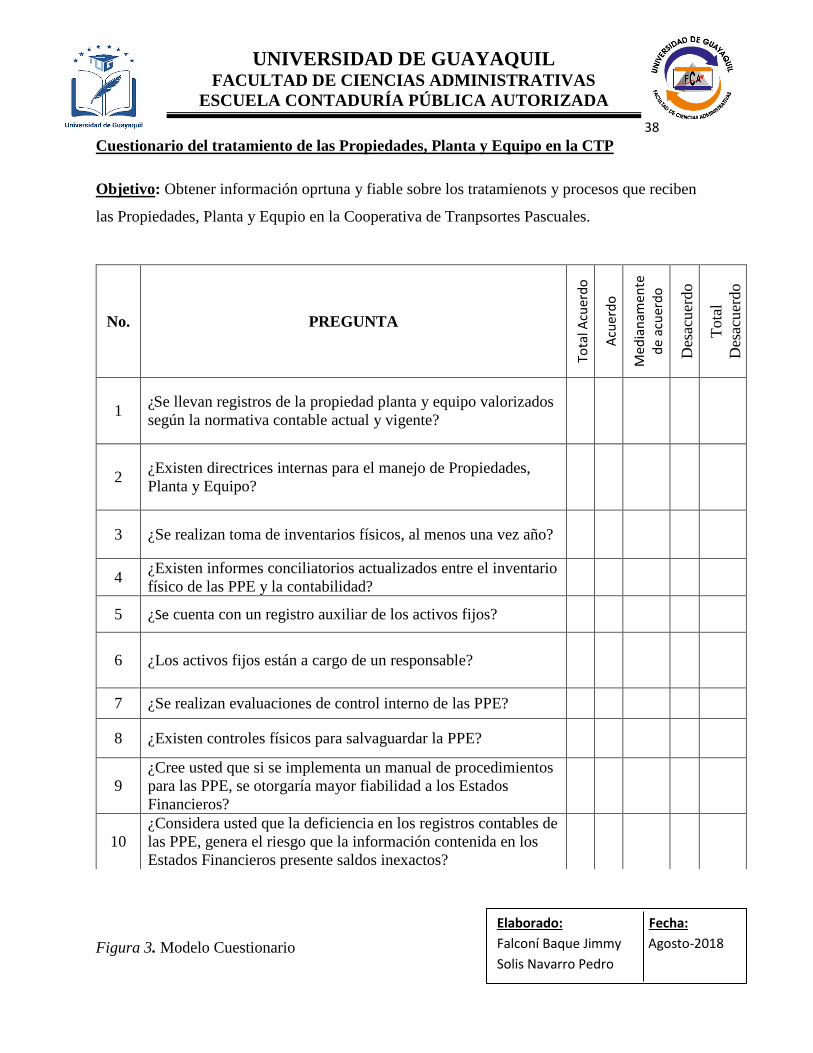

Figura 3. Modelo Cuestionario ..................................................................................................... 38

Figura 4. Registros de PPE Valorizados ....................................................................................... 44

Figura 5. Directrices Internas de PPE ........................................................................................... 45

Figura 6. Toma de Inventario Físico PPE ..................................................................................... 46

Figura 7. Conciliación Inventario físico PPE Vs. Contabilidad ................................................... 47

Figura 8. Registro Auxiliar PPE ................................................................................................... 48

Figura 9. Custodio de la PPE ........................................................................................................ 49

Figura 10. Evaluación de Control Interno PPE ............................................................................. 50

Figura 11. Controles físicos PPE .................................................................................................. 51

Figura 12. Manual de procedimientos de PPE .............................................................................. 52

Figura 13. Riesgo de la Información Financiera ........................................................................... 53

Figura 14. Análisis Vertical Estado de Situación Financiera CTP 2017 ...................................... 57

Figura 15. Análisis Vertical Estado de Situación Financiera CTP 2017 ...................................... 58

Figura 16. Análisis Vertical Estado de Situación Financiera CTP 2017 ...................................... 59

Figura 17. Análisis Vertical Estado de Situación Financiera CTP 2017 ...................................... 60

Figura 18. Relación Porcentual PPE ............................................................................................. 61

Figura 19. Depreciación Acumulada PPE .................................................................................... 62

Figura 20. Global de PPE.............................................................................................................. 64

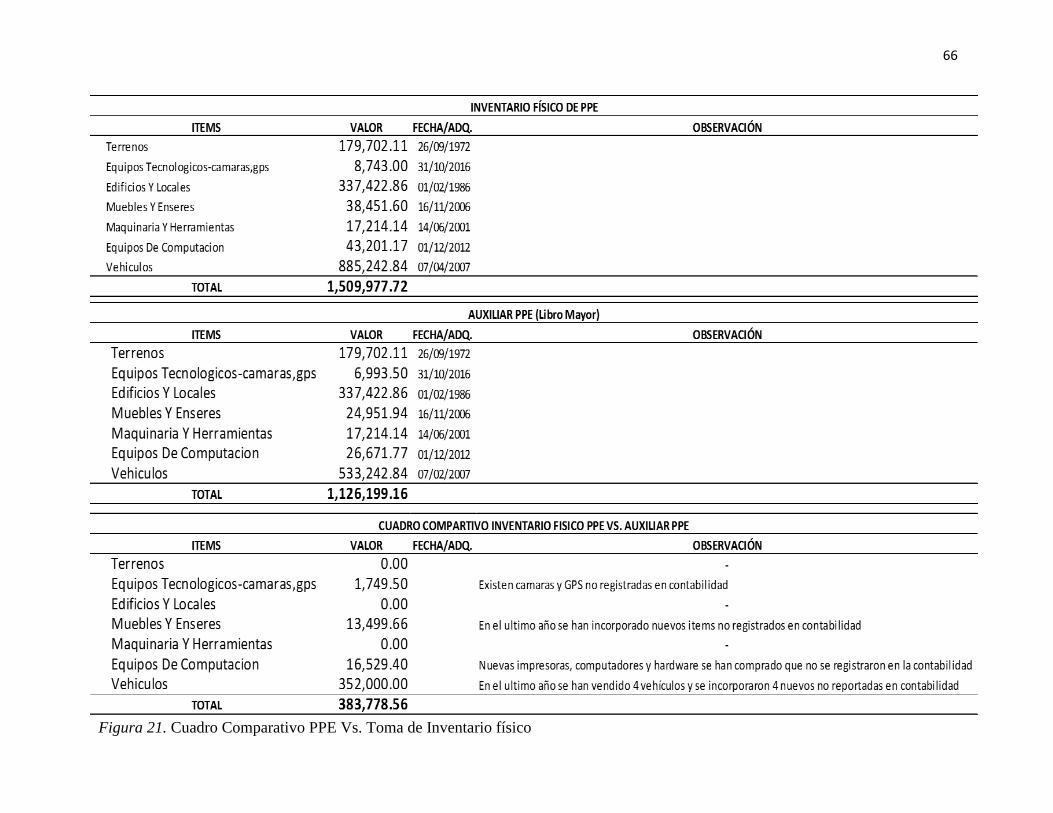

Figura 21. Cuadro Comparativo PPE Vs. Toma de Inventario físico .......................................... 66

Figura 22. Contabilización Venta PPE ....................................................................................... 69

xiii

Figura 23. Ajustes Contables ........................................................................................................ 69

Figura 24. Ajustes Contables ........................................................................................................ 70

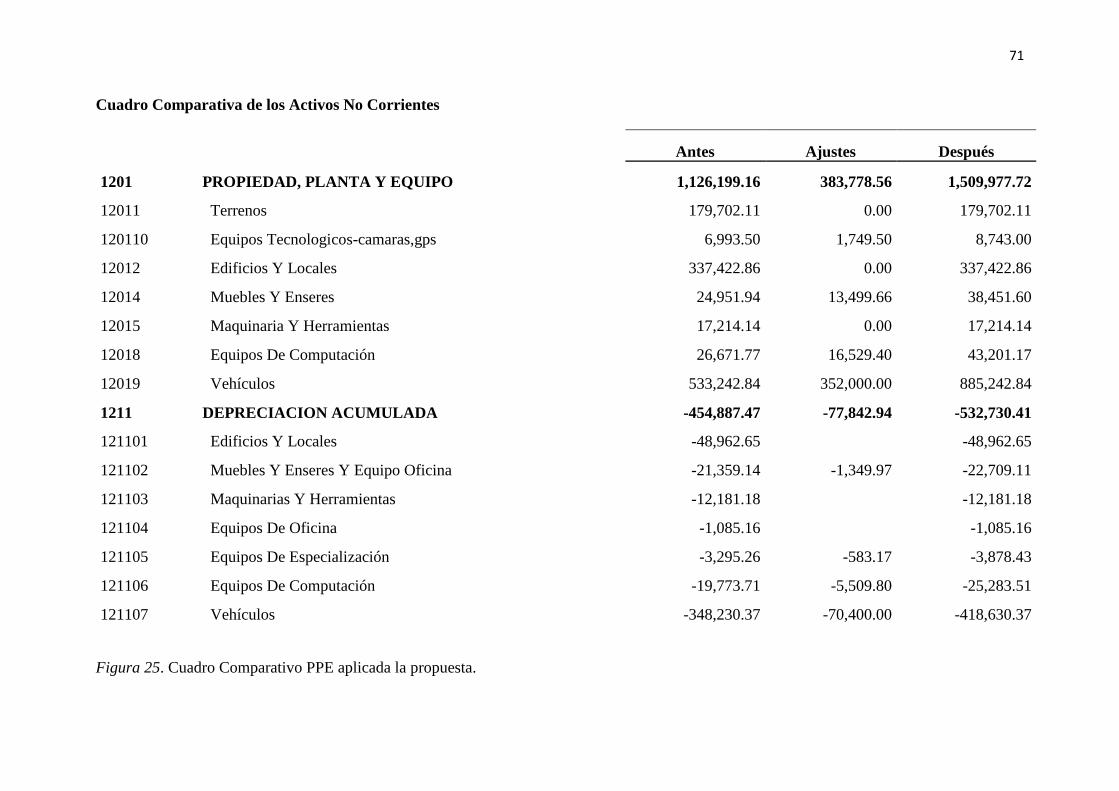

Figura 25. Cuadro Comparativo PPE aplicada la propuesta. ........................................................ 71

Figura 26. Proceso de compra de la Propiedad Planta y Equipo (activo fijo) .............................. 74

Figura 27. Manejo de Propiedad Planta y Equipo (activo fijo) .................................................... 76

xiv

Índice de Apéndices

Apéndice A. Carta de Autorización del estudio en la CTP........................................................... 90

Apéndice B. Encuesta ................................................................................................................... 91

xv

“Estudio de la Propiedad Planta y Equipo en la Cooperativa de Transportes CTP”.

Autores: Falconí Baque Jimmy Jaime, Solís Navarro Pedro Omar.

Tutor(a): CPA. Erika Sonia Quiñonez Alvarado, Mgs.

Resumen

Es transcendental para las organizaciones presentar información financiera fiable y

compresible. Por ello, la Cooperativa de Transportes Pascuales, se encuentra frente al desafío de

mejorar el manejo de sus Propiedades, Planta y Equipo y su tratamiento contable. Bajo ese

contexto, el objetivo general de la presente investigación es establecer la razonabilidad de los

estados financieros de la CTP aplicando la sección 17 NIIF para Pymes. PPE. Para su

consecución, se referenció estudios de autores que han examinado anteriormente sobre el tema.

Empleando como metodología una investigación de enfoque cuantitativa, con un tipo

descriptiva, explicativa, documental conjuntamente con una investigación de campo y no

experimental. Además, se usó el método deductivo y analítico; con las técnicas de observación

directa, entrevistas y encuestas. Como resultado, se obtuvo que el 80% de los colaboradores y

directivos de la CTP indicaron que no se lleva registros valorizados de PPE de conformidad con

la normativa contable vigente. Asimismo, el 94% manifestó que no se cuenta directrices internas

para el manejo de las mismas. Por otro lado, un 92% señalo que si se implementa un manual de

procedimientos para la gestión de las PPE, se otorgaría mayor fiabilidad a los estados

financieros.

Palabras claves: Propiedad, Planta y Equipo, NIIF, Control de activos fijos, Razonabilidad de

los Estados Financieros, Sección 17 NIIF para Pymes.

xvi

"Study of the Plant and Equipment Property in the CTP Transport Cooperative".

Authors: Falconí Baque Jimmy Jaime, Solís Navarro Pedro Omar.

Tutor(a): CPA. Erika Sonia Quiñonez Alvarado, Mgs.

Abstract

It is transcendental for organizations to present reliable and compressible financial

information. For that, the Cooperativa de Transportes Pascuales, is facing the challenge of

improving the management of its Properties, Plant and Equipment and its accounting treatment.

In this context, the general objective of the present investigation is to establish the

reasonableness of the financial statements of the TCC applying section 17 IFRS for SMEs. PPE.

For its achievement, we referenced studies of authors who have examined previously on the

subject. Using as a methodology a research of quantitative approach, with a descriptive,

explanatory, documentary type together with a field research and non-experimental. In addition,

the deductive and analytical method was used; with the techniques of direct observation,

interviews and surveys. As a result, it was found that 80% of the employees and managers of the

TCC indicated that they do not keep valued records of PPE in accordance with current

accounting regulations. Likewise, 94% said that there are no internal guidelines for their

management. On the other hand, 92% indicated that if a manual of procedures for the

management of the PPE is implemented, greater reliability would be granted to the financial

statements.

Keywords: Property, Plant and Equipment, IFRS, Control of fixed assets, Reasonableness of

Financial Statements, Section 17 IFRS for SMEs.

1

Introducción

El presente trabajo de investigación tiene como tema de estudio la Propiedad Planta y Equipo

de la Cooperativa de Transportes Pascuales, la cual es regulada por la Superintendencia de

Economía Popular y Solidaria, la misma que no está obligada a llevar contabilidad bajo las

Normas Internacionales de Información Financiera. NIIF; razón por la cual su inventario de

activos fijos no se encuentra establecido en razonabilidad y fiabilidad. Es compromiso de la

profesión contable ayudar a las empresas a mejorar sus procesos y presentación de la

información financiera para que el producto final, los estados financieros, sirvan para una certera

toma de decisiones por parte de la administración. Realizar el presente trabajo investigativo es de

mucha justificación por el aporte que le da al tema de las propiedades, planta y equipo, su

gestión y contabilización. Si bien es cierto, este rubro de activos constituye una inversión

significativa, también es de vital transcendencia llevar un óptimo control de las mismas en todos

los aspectos puesto que trabajan directamente en la generación de ingresos.

Para realizar una fructífera investigación es importante indicar que el método empleado se

basa en una investigación de enfoque cuantitativa, acompañado de un tipo con un tipo

descriptiva, explicativa, documental; además, del uso de una investigación de campo y no

experimental. Donde, el método deductivo y analítico, de la mano de las técnicas de observación

directa, entrevistas y encuestas permitieron obtener resultados contundentes como aporte a la

verificación de la hipótesis planteada: Si se aplica la sección 17, NIIF para PYMES.

Propiedades, Planta y equipo, se mejorará la razonabilidad de los Estados Financieros de la

Cooperativa de Transportes CTP. Así también como, sacar conclusiones en general de la

investigación en curso y posteriormente la consecución de ideas que sirvan como sugerencias de

aplicación a la administración y los directivos de la Cooperativa de Transportes Pascuales para

2

la, mejora de presentación de sus estados financieros. Por consiguiente, del estudio en curso se

componen las siguientes partes:

Capítulo 1, se cita los antecedentes del problema, se describe como está compuesta la

problemática de propiedades, planta y equipo en la Cooperativa de Transportes Pascuales, se

formaliza el problema central en una sola pregunta, además de plantear sub preguntas de

investigación. También, se establece el objetivo general y específicas de la investigación; así

también como, la fundamentación de la justificación de la mima y finalmente se procede al

planteamiento de hipótesis.

Capítulo 2, se señala los antecedentes teóricos, estudios que se han realizados anteriormente

en relación al tema de propiedades, planta y equipo en las empresas. El marco contextual

caracteriza el marco de aplicación de la CTP, así también como sus antecedentes, ámbito y

condiciones sobre el cual actúa. El marco legal, permite referenciar normativas legales, actuales

y vigentes como soporte legal al tema de estudio.

Capítulo 3, se establece como plan para la obtención de resultados y su posterior interpretación,

el diseño metodológico fijando el tipo de investigación enfoque, alcance y diseño. Igualmente, la

población y muestra, el instrumento para la recolección de información y se define los métodos de

procesamiento de información.

Capítulo 4, se diseña la propuesta basada en sugerencias de lineamientos y preceptos a poner

en marcha por parte de la Cooperativa de Transportes Pascuales. La misma que describe

diferentes tratamientos contables para la contabilidad de la propiedad, planta y equipo; así

también, como el análisis que tendrá la implementación de esta en los estados financieros. Y la

manifestación a adoptar un manual de procedimientos para el manejo de este grupo de activos.

3

Capítulo 1

Planteamiento del Problema

1.1. Antecedentes del Problema

De acuerdo a (Torres, 2014) en su trabajo de investigación “Implementación, Valuación de La

Propiedad, Planta Y Equipo mediante NIIF plenas (NIC 16) y Sección 17 de NIIF para PYMES”,

donde la problemática describe que la no aplicación de las NIIF en las empresas le imposibilita a

éstas competir en un mundo Internacional, ya que la convergencia de las normas hace que la

comparación financiera entre empresas sea más fácil. Por consiguiente, planteo como objetivo

general exponer de manera clara y precisa el impacto que tiene la adopción de NIIF Plenas (NIC

16, propiedad, planta y equipo) revisada en 1998 y Sección 17 de NIIF para PYMES publicado

por el Consejo de Normas Internacionales de Contabilidad el 9 de julio de 2009 en las empresas,

donde la autora concluyó que las NIIF permiten competir en una contabilidad globalizada en

cuanto a la Propiedades, Planta y Equipo (en adelante PPE) para valorarla aplicando criterios

profesionales. Razón por la cual, el presente trabajo citado es de utilidad para aportar al tema de

estudio puesto que busca establecer la razonabilidad de las PPE.

Paralelamente, conforme indica (Alarcón & Orozco, 2014) en su trabajo científico “Análisis

de la Incidencia De Las NIIF PYMES en la Propiedad, Planta y Equipo en una empresa de

Saborizantes del Occidente del Valle del Cauca” manifiesta que el problema, en la empresa en

mención, era que la PPE al ser el grupo más significativo del balance y que representa el 47% del

total de los activos de la empresa en cuanto a su reconocimiento contable, la valoración de cada

uno de los ítems registrados dentro de las partidas de activos fijos y sus cuentas derivadas como

la depreciación no se declaran en sus estados financieros de conformidad con las normas

contables vigentes, por lo tanto, consideran la PPE al ser un rubro de gran influencia y que tiene

4

una participación importante para la compañía, la valoración de los activos no están medidos a

valor razonable, debiendo tener en cuenta que el valor razonable es la medición monetaria, con la

valoración de un perito, por el cual un activo puede ser negociado en el mercado; lo cual, para la

entidad, siempre es latente la posibilidad de despejarse de estos al final de su vida útil.

Es así que, los autores definieron como objetivo general describir la incidencia de la

aplicación de las NIIF para PYMES Sección 17 para el rubro contable de propiedad planta y

equipo en una Empresa de Saborizantes del Occidente del Valle del Cauca; sintetizando como

resultado que el llevar a un análisis profundo del rubro de PPE, hará notar que el reconocimiento

inicial es un tema muy significativo e imprescindible para la presentación confiable y razonable

de los Estados Financieros, permitiendo conocer la inversión que se realiza, y poder llevar el

control adecuado de dichos bienes, con el fin de obtener información que sea útil para la toma de

decisiones en la empresa.

Entorno a la gran relatividad del presente tema investigación (Nieto & Rincón, 2015) refiere

en su investigación científico “Aplicación de la NIIF para PYMES (Grupo 2) Sección 17,

Propiedades, Planta Y Equipo en el sector de la Industria Metalúrgica, con un estudio de caso en

la empresa Promattco S.A.”, refiriendo en su planteamiento del problema que es necesario

adherir normas contables que permitan estandarizar la información, la misma que debe ser

comprensible, transparente y comparable, dado que los cambios económicos, políticos, sociales y

culturales que afronta, en la actualidad, dan como consecuencia adaptarse a globalización

contable y financiera de las empresas alrededor del mundo.

De manera que, los autores fijan como propósito general analizar los efectos contables y

financieros en la aplicación de las NIIF para PYMES sección 17 (Propiedades, Planta y Equipo),

mediante el estudio de caso, obteniendo como resultado de su estudio científico que existen

5

ítems dentro del grupo de activos fijos que por su valor no son cifras significativas para dejarlas

dentro del rubro de activo fijo bajo las NIIF para PYMES y que hay PPE que aunque no es están

totalmente depreciados es importante determinar su vida útil y el valor razonable para poder

ajustarlos bajo las NIIF para PYMES.

Por otro lado, (Uchuary, 2014) en su investigación científica denominada: "Aplicación de la

NIC 16 para la correcta administración de la Propiedad, Planta Y Equipo de Necusoft Cía. Ltda.”

Indica que la problemática se base en que no existe un adecuado tratamiento contable de la PPE,

lo que no permite a la empresa presentar información financiera de alta calidad, comprensible,

comparable y de obligado cumplimiento, bajo las Normas Internacionales de información

Financiera. Razón por la cual, planteo como objetivo general aplicar la NIC 16 Propiedad, Planta

y Equipo en la empresa Necusoft Cía. Ltda., que con base en los ajustes propuestos, obtener la

información financiera razonable, confiable, coherente y sobre todo real, facilitando el

entendimiento para los representantes de la empresa. Concluyendo que cada grupo de Activos

Fijos debe ser revaluado con regularidad y que la frecuencia va a depender de los cambios que

experimenten los Valores Razonables de la PPE, de manera que los valores se mantengan

constantemente actualizados.

Sin duda, el estudio de la PPE en las empresas es muy importante para su crecimiento. Es así

que según (Franco, 2015) en su trabajo investigativo titulado “NIC 16. Propiedades, Planta Y

Equipo y su impacto en los Estados Financieros Caso: Sal Marina S.A.”, describe que el

problema en su estudio radica en debido a la globalización, en el ámbito empresarial ha surgido

una clara necesidad de transmisión de información rápida, precisa y veraz, que contribuyan a la

adecuada toma de decisiones y que la empresa referida no presenta aplicación de normas

actuales, vigente e internacionales para el tratamiento contable de sus PPE. Siendo así, que

6

establece como objetivo general realizar un análisis del impacto que genera la implementación

de la NIC 16 Propiedades, Planta y Equipo, en los estados financieros de la empresa Sal Marina

S.A., obteniendo como resultado que el proceso de implementación de las NIIF en la empresa

implica una nueva inversión, pero a su vez se reflejado en la NIC 16 PPE, que con el sistema de

reevaluación de sus activos, obtendrá beneficios económicos futuros.

1.2. Planteamiento del problema

El eminente esfuerzo de las empresas alrededor del mundo por incrementar sus réditos y

lograr sus objetivos institucionales ha conllevado a poner vital atención en el control de sus

Propiedades, Planta y Equipo (en adelante PPE); es así que Díaz y Vásquez (2013:137), señalan

“este rubro consiste en una serie de activos clasificados como no corrientes, porque se espera su

utilización durante un periodo mayor a doce (12) meses”. Dentro de este grupo de activos están

los medios de Transportes, edificios, mobiliario, entre otros, que son utilizados en las

operaciones día a día de las organizaciones. Por aquello, es necesario que las empresas, en la

actualidad, le den un adecuado control y un adecuado tratamiento contable como es la Sección

17 Propiedades, Planta y Equipo de la NIIF para las PYMES, cuyo propósito es proporcionar

información razonable, de calidad y útil para la toma de decisiones. No obstante, y a pesar que

muchas empresas a nivel global han crecido aceleradamente se han visto exigidas en desarrollar

un excelente sistema de control en sus propiedades, planta y equipos.

En el Ecuador, las empresas cada vez evidencian más la necesidad de evaluar sus activos fijos

y tener una excelente administración puesto que por sus operaciones económicas deben invertir

significativas cantidades de dinero que les permitan cumplir con las actividades del giro de sus

negocios, por lo que es imprescindible que tomen ventaja y controlen al máximo todos sus bienes

y recursos. Para aquello, se debe de adoptar las normas de contabilización que buscan la

7

adecuada presentación de la información financiera y mediarlas correctamente puesto que en

ciertos casos el valor de los activos fijos no es fijado razonablemente por lo cual manifiesta el

Consejo de Normas Internacionales de Contabilidad (IASB) (2009; 9) en su sección 17 cuyo

alcance comprende la medición de las Propiedades, Planta y Equipo, conjuntamente con la

adecuada contabilización de las propiedades de inversión en donde su valor de mercado sea poco

predecible medir de manera fiable sin la generación de costos.

En la actualidad, existe una empresa de Transportes, en la ciudad de Guayaquil, parroquia

urbana Pascuales, dedicada a la actividad de servicio de Transportes público, la misma consta de

111 socios activos y 6 unidades de vehículos propios, así también como edificios, terrenos,

equipos de oficina, muebles y enseres, entre otros. No obstante, a pesar de que la entidad se

encuentra en constante crecimiento, esta presenta el desafío de mejorar sus estados financieros en

donde se observa que no hay un debido manejo y tratamiento contable de las Propiedades, Planta

y Equipo, las mismas que aportan con la generación de ingresos. Es así que esta compañía no

puede tomar decisiones con alto nivel de certeza ya que sus estados financieros se ven limitados

en reflejar la realidad económica por la valoración en sus propiedades, planta y equipo en su

contabilidad.

De igual modo, la entidad en mención, jamás ha realizado una conciliación entre su

contabilidad y un inventario físico de sus bienes tangibles para llevar un adecuado control

interno de las PPE, puesto que no aplica NIIF ya que no está obligada por los organismos de

control; lo que conlleva a que el activo agrupado en PPE no se encuentre conciliado entre libros

contables y su existencia física para determinar la razonabilidad, obsolescencia y establecer el

valor razonable de los terrenos y edificios que no han sido revisado y valorados por un perito que

dictamine la plusvalía de cada uno, si fuese el caso.

8

Por otro lado, la compañía anualmente al no tener una conciliación contable y física de las

PPE tiende a desapercibir la oportunidad de registrar un valor en gasto deducible producto de la

aplicación de la norma tributaria según refiere la Ley de Régimen Tributario Interno, en donde

describe los límites y tipos deducciones para las PPE que debe de calcularse conforme la

naturaleza de los activos fijos, su tiempo de vida útil y el método de depreciación idóneo y ajuste

a contabilidad y las normas de tributación. Para que este gasto sea deducible, no debe de

sobrepasar las proporciones para el caso de bienes inmuebles (no terrenos), y equivalentes 5%

cada año, bienes muebles, equipos y maquinarias 10% en el año económico; asimismo, para

Vehículos y equipos de Transportes que es el caso de la CTP se debe depreciar máximo 20%

anual, por otro lado para los Equipos de computación y activos intangibles como software el

33% anual ”; todos estos de valuaciones genera la ventaja de obtener menores pagos por

impuestos fiscales como el impuesto a la renta, que visto desde el punto de vista financiero

puede considerarse como un ahorro de recurso que puede ser utilizado en otros casos.

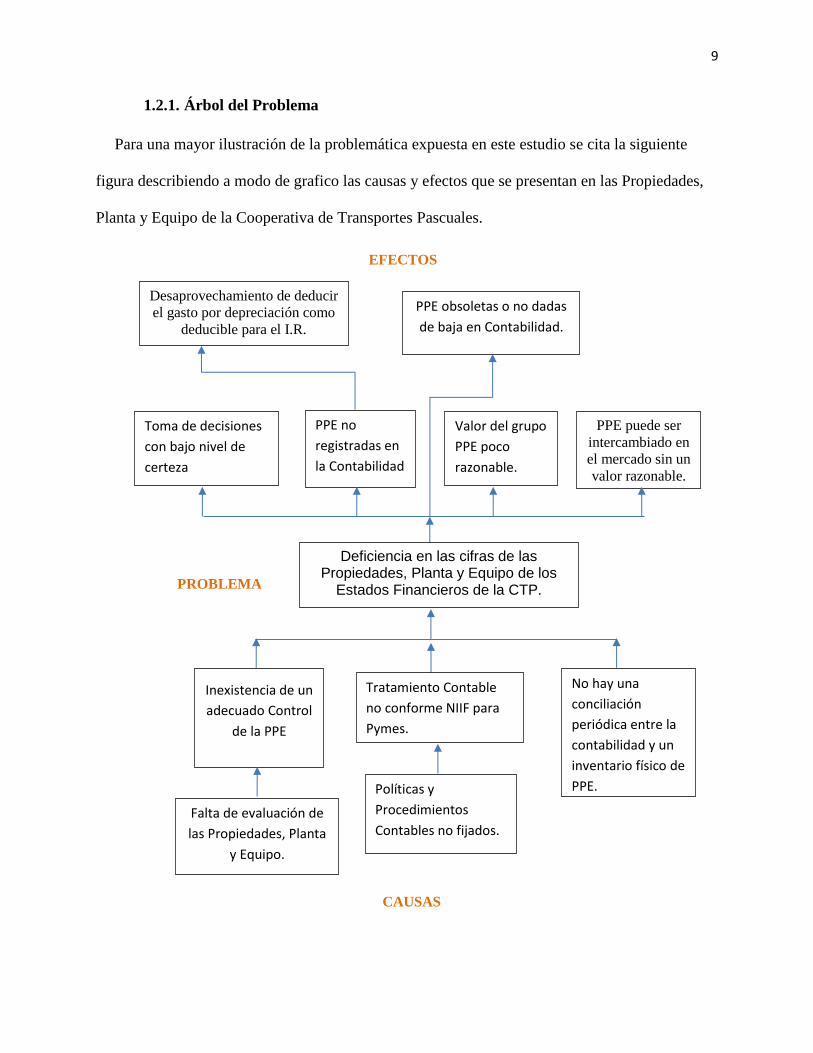

Por la problemática expuesta anteriormente, se desprende la siguiente pregunta científica:

¿De qué manera incide la no aplicación de la sección 17, NIIF para PYMES. Propiedades, Planta y

equipo en la razonabilidad de los Estados Financieros de la Cooperativa de Transportes CTP?

9

EFECTOS

CAUSAS

PPE obsoletas o no dadas

de baja en Contabilidad.

Desaprovechamiento de deducir

el gasto por depreciación como

deducible para el I.R.

PROBLEMA

Políticas y

Procedimientos

Contables no fijados.

Deficiencia en las cifras de las Propiedades, Planta y Equipo de los

Estados Financieros de la CTP.

No hay una

conciliación

periódica entre la

contabilidad y un

inventario físico de

PPE.

Tratamiento Contable

no conforme NIIF para

Pymes.

Toma de decisiones

con bajo nivel de

certeza

PPE no

registradas en

la Contabilidad

Valor del grupo

PPE poco

razonable.

PPE puede ser

intercambiado en

el mercado sin un

valor razonable.

Inexistencia de un

adecuado Control

de la PPE

Falta de evaluación de

las Propiedades, Planta

y Equipo.

1.2.1. Árbol del Problema

Para una mayor ilustración de la problemática expuesta en este estudio se cita la siguiente

figura describiendo a modo de grafico las causas y efectos que se presentan en las Propiedades,

Planta y Equipo de la Cooperativa de Transportes Pascuales.

10

1.3. Sistematización del problema

Continuando, para llegar al cumplimento de los objetivos de la presente investigación es

importante establecer las siguientes interrogantes:

¿Cómo medir de forma razonable las propiedades, planta y equipo con la aplicación de la

sección 17, NIFFS para pequeñas y medianas empresas?

¿Cómo afecta realizar una conciliación entre el inventario físico y la contabilidad en la

razonabilidad de las Propiedades, Planta y Equipo de la compañía de Transportes CTP?

¿Qué efectos tributarios y contables tiene la adecuada valoración de los activos fijos y su

depreciación anual como gasto deducible y pago del Impuesto a la Renta. S.R.I.?

1.3.1. Planteamiento de las hipótesis de investigación

Para el desarrollo de la presente investigación es de gran importancia plantear una hipótesis

que permita relacionar variables que sirvan como respuesta tentativa a la pregunta de

investigación que engloba al problema en general. Por consiguiente, para la investigación

planteada se tiene la siguiente hipótesis general:

Si se aplica la sección 17, NIIF para PYMES. Propiedades, Planta y equipo, se mejorará la

razonabilidad de los Estados Financieros de la Cooperativa de Transportes CTP.

De esta hipótesis se establecen como variable independiente “La aplicación la sección 17, NIIF

para PYMES. Propiedades, Planta y equipo”. Paralelamente, se establece como variable dependiente

“Mejorará la razonabilidad de los Estados Financieros de la Cooperativa de Transportes CTP”

1.3.2. Objetivo General

Con el propósito de tener una meta clara hacia donde llegar en la presente investigación; se

fija el siguiente objetivo principal: Establecer la razonabilidad de los Estados Financieros de la

11

Cooperativa de Transportes CTP con la aplicación de la sección 17, NIIF para PYMES.

Propiedades, Planta y equipo.

1.3.3. Objetivos Específicos

De igual manera, es necesario establecer los siguientes enunciados como objetivos específicos

que permita tomar las acciones específicas para lograr el alcance del objetivo general.

Medir de forma razonable las propiedades, planta y equipo con la aplicación de la sección 17,

NIFFS para pequeñas y medianas empresas.

Realizar conciliación entre el inventario físico y la contabilidad para determinar la

razonabilidad de las Propiedades, Planta y Equipo de la compañía de Transportes CTP.

Analizar los efectos tributarios y contables tiene la adecuada valoración de los activos fijos y su

depreciación anual como gasto deducible y pago del Impuesto a la Renta. Servicio de Rentas

Internas (S.R.I).

1.3.4. Justificación del Proyecto

El presente proyecto de investigación es gran importancia puesto que permitirá a que una

empresa de Transportes, en la ciudad de Guayaquil, pueda comprender y llevar a cabo un

adecuado control interno en el manejo de sus Propiedades, Planta y Equipo. Así mismo,

permitirá que apliquen la sección 17 de las NIIF para PYMES la cual les servirá para llevar un

correcto tratamiento contable en las propiedades, planta y equipo, la revalorización que sufren a

través del tiempo y las valuaciones por depreciación y deterioro de los mismos para obtener

información financiera confiables en los estados financieros, tal y como manifiesta Sandoval &

Abreu (2008;153) “La información financiera es la recopilación dentro de la contabilidad de la

diversidad de las operaciones que suceden en la empresa, la cual es concentrada para uso de los

12

gerentes, directivos o dueños y que es indispensable para la administración y desarrollo de las

empresas.

Justificación Teórica

Con la finalidad realizar una fructífera investigación es necesario indicar que existen teorías

de autores en el campo de la contabilidad que hablan sobre la importancia del buen manejo de las

Propiedades, Planta y Equipo como parte relevante que contribuye a la generación de ingresos.

Así mimo, hay autores de otras investigaciones que avalan, desde el punto de vista teórico, que

es fundamental estudiar este tema por el aporte a la eficiente operación de la empresa y su

impacto en los estados financieros. Por otro lado, para la presente compañía de Transportes que

es objeto de estudio existen hallazgos y recomendaciones de auditoría externa sobre la

significancia de contar normas, procedimientos y políticas para el control de los activos fijos que

aún no han sido dictadas por la administración, lo cual resaltan el gran interés de los auditores

externos en realizar dicho estudio.

Justificación Práctica

Desde el enfoque práctico y dado al grado de importancia en el presente tema de investigación es útil

mencionar que los autores del presente proyecto de estudio poseen todas las facilidades para hacer viable

la aplicación de la propuesta que se desarrollara. Una vez identificado y analizado de manera amplia la

problemática se procederá a implementar por parte de la administración, de la empresa de Transportes, la

aplicación de la sección 17 NIFFS para PYMES y la puesta en marcha de un confiable control de

propiedades, planta y equipo, lo cual permitirá obtener beneficios prácticos y reales como la reducción del

pago del Impuesto a la Renta a través de la correcta y anual depreciación, acorde a las normas legales

vigentes contables y tributarias, como una gasto deducible que afecta en las utilidad contable y efectos

tributarios.

Además, de poseer un sistema definido de conciliación contable e inventario físico de las

13

PPE, permitirá evitar la pérdida de los elementos, ya que muchas ocasiones el activo tiende a ser

movido de su ubicación original sin una previa autorización por parte de la administración o

encargado. Por otro lado la aplicación práctica, permitirá obtener una oportunidad para presentar

estados financieros más reales y confiables que finalmente servirán para la administración,

accionistas, acreedores, confesionales inversionistas y no menos importante las instituciones

financieras que ayuda al financiamiento de la compañía.

Justificación Metodológica

Desde el punto de vista metodológico es viable realizar la presente investigación puesto que

los autores cuentan con absoluta confianza y facilidad para obtener información para el análisis e

interpretación de la misma. Por lo cual, los presentes autores podrán realizar con toda facilidad

una investigación de campo que les permitirá obtener observaciones reales del tema en estudio.

Asimismo, una investigación documental podrá ser llevada a cabo y poder recolectar

información contable, financiera y de auditoría externa para aportar al presente tema de interés.

Por otro lado, la investigación descriptiva y los métodos de investigación como la encuesta y

entrevista permitirán que se obtenga información importante para la final interpretación de los

resultados, la misma que servirá para plantear la propuesta final.

1.3.5. Viabilidad del estudio

Como todo proyecto investigativo es de vital importancia que se proyecte su viabilidad ya que

de esa manera se prevé que al llevarlo a cabo en la práctica se pueda realizar con fiabilidad. Es

así que los autores del presente estudio consideran viable el proyecto en curso puesto que

cuentan con todas las facilidades posibles. De la perspectiva técnica, las condiciones operativas

para efectuar la investigación son adecuadas en cuanto a espacio, requerimiento de información,

oportunidad de entrevistas y encuestas, entre otros; por lo que es importante esta parte y que el

14

trabajo científico posea conformidad con los métodos que permitan cumplir con las metas

trazadas y los objetivos fijados (OAS, 2018).

Por otro lado, la realización del presente trabajo investigativo dará lugar a la utilización de

recursos humanos, económicos y de carácter material por lo que los autores del presente trabajo

se encuentran favorables en cuanto a las condiciones antes mencionadas para efectuar una buena

investigación y que la misma al ser llevada a cabo en la práctica tenga un impacto favorable en el

aspecto financiero para el empresa objeto de estudio puesto que al aplicar correctamente las NIIF

para PYMES la empresa podrá estimar de una mejor depreciación y deducir un mejor cálculo

para el pago del Impuesto a la Renta al Servicio de Rentas Internas Es así, que la propuesta es de

carácter viable que busca asegurar la razonabilidad de la información financiera en cuanto a la

Propiedad, Planta y Equipo. Por lo cual, la presente plantea la adopción de la sección 17 de la

NIIF para PYMES

15

Capítulo 2

2. Marco Teórico

2.1. Antecedentes teóricos

Para la realización de la presente investigación es de suma vitalidad referirse a teorías que

permitan sustentar, conceptualizar y generar un modelo teórico explicativo que profundice el

tema objeto de estudio (Hernández, Fernández, Baptista, & Del Pilar, 2014). Por lo cual,

atendiendo estas consideraciones todas los activos clasificados como Propiedad, Planta y Equipo

son bienes tangibles cuya característica principal es ser destinado uso o giro del negocio en la,

también para ser arrendados a terceros o en la mayoría de los casos para ser utilizado con fines

administrativos, y (b) servirán a la entidad por más de un periodo.” (Fundación del Comité de

Normas Internacionales de Contabilidad, 2009). Sin duda, las PPE al ser utilizadas como parte

del sistema que contribuye a la generación de ingresos y más en la Cooperativa de Transportes

Pascuales, que dentro del grupo PPE existen los vehículos que funcionan como el motor de sus

actividades operativas diarias, todos los implicados en sus situación económica.- financiera

dentro de sus diversos intereses deben de tener muy impregnado este tipo de conceptos.

Vinculado al concepto a PPE, para los profesionales de la contabilidad, es muy relevante

aplicar criterios de reconocimiento y distinguir cuales son las partidas que deben reconocerse en

los estados financieros. En ese sentido, Una entidad debe contabilizar las propiedades, planta y

equipo: (i) En la fecha de adquisición al costo, es lo que se denomina reconocimiento inicial; (ii)

Debe medirse en el tiempo su vida útil al costo menos cualquier depreciación acumulada

generada por el uso, se puede establecer un valor residual esperado; (iii) Adicional se pueden

reconocer pérdidas por deterioro acumuladas (cuando el valor en libros supera el valor razonable

menos los costos de ventas) o superávits por revaluaciones (cuando el valor en libros es inferior

16

al valor de mercado). Para determinar esto, se deben analizar todo lo concerniente a la PPE, cuál

es su valor de salvedad o residual, que método y el índice de depreciación, con la finalidad de

determinar si deben se reconocerse utilidades o pérdidas que se reflejan en los resultados. (IASC

International Accounting Standards Committee Foundation, 2010).

Para la CTP y sus registros contables, también, es muy importante el primer reconocimiento

que se le a las PPE cuando son adquiridas y puestas en marcha. La realización de este punto

permite evitar futuras reclasificaciones de cuentas; visto que en muchos casos no se registra

adecuadamente según las normas contables. Dentro de ese marco, la organización debe

reconocer y registrar en su contabilidad una propiedad, planta y equipo si es de alta estimación

que la entidad generara dividendos o ingresos con la utilización de la PPE; y además, se debe

registrar como PPE cuando su costo pueda ser medio de forma fiable (Fundación del Comité de

Normas Internacionales de Contabilidad, 2009).

Lo mencionado, actúa directamente en la preparación de los estados financieros ya que al

realizar un análisis porcentual el grupo de las PPE adquieren, en la mayoría de los casos, un gran

peso en relación al total de sus activos. Para efecto de aquello, se hace necesario llevar a cabo un

idóneo reconocimiento inicial, en donde, todos los compendios de propiedad, planta y equipo

cumplan con todos los requisitos para categorizar un activo como PPE y que su costo inicial debe

de incluir todos los desembolsos de dinero pertinentes para que el activo esté en condición de

operar. (Torres, 2014).

Por otro parte, dentro del tratamiento contable que reciben las PPE existe un factor

significante, como lo es la vida útil, que se debe tener presente al momento de medir el costo de

una PPE con fiabilidad. Puesto que la vida útil de un bien considerado dentro del grupo PPE

puede llegar a dar noción de las decisiones financieras que se tomen, ya que al valuar la

17

depreciación va en función de su vida útil. Al respecto, de conformidad con (Fundación del

Comité de Normas Internacionales de Contabilidad, 2009) una cuenta contable de propiedades,

planta y equipo que se deprecia cada año o de acuerdo a la política adoptada por la empresa

durante la vida útil del activo, al valor que se deprecia se considera también su valor de salvedad

a final de su vida de utilidad como aporte que contribuye una PPE a la generación de ingresos.

En la misma normativa contable, sección 17 de las propiedades, planta y equipo, indica que

para determinar la vida útil de un activo, es necesario que una compañía cumpla con todos los

componentes, tales como: El uso del activo se referencie en base a la capacidad, producción o al

producto físico que se espera; la decadencia física que se espera obtener, lo cual, va a ir en

función de los factores operativos como el número de horas trabajadas en donde se utiliza el

activo; la obsolescencia que sufren ya sea por índoles técnicas o de naturaleza que provienen de

las variaciones de mejoras en la producción, o cambios en el mercado; las limitaciones legales

sobre la operatividad del activo, ya sea por caducidad en las fechas establecidas en los contratos

de arrendamiento.

En adición al entorno de las PPE, la depreciación juega un papel muy significativo al darle el

tratamiento contable más asertivo a todos los elementos del grupo de las PPE; si el caso lo

amerita, ya que muchas veces este tipo de concepto no se aplica para dichas ocasiones como son

la adquisición de terrenos; que en contraste con la depreciación, en vez de sufrir un desgaste por

el tiempo y uso, este tiende a ganar un mayor valor monetario con el paso del tiempo, lo que se

conoce técnicamente como plusvalía. Por consiguiente, las mayoría de los activos fijos, se

consumen durante su vida útil en la producción de bienes y servicios, por lo tanto debe existir

una cuenta de depreciación acumulada del activo correspondiente, para que al término de cada

periodo se reconozca a la parte de ese activo que ya ha sido depreciado y se vaya acumulando

18

periodo a periodo durante su vida de servicio, así llevar un buen control de los mismos (Vera &

Guzmán, 2013).

Considerando lo anterior, muchos autores relacionados con el tema de las Propiedades, Planta

y Equipo refieren que la depreciación como una valuación sobre la decadencia que sufren las

PPE debido a su utilización y tiempo de vida útil. Es así que, de acuerdo a (Gerencie, 2018) “La

depreciación es una valuación que se basa en reconocer el desgaste y deterioro que sufre un bien

o un activo por la utilización que se le dé por su operatividad. Cuando un activo es utilizado para

generar ingresos, este sobrelleva una decadencia durante su vida útil.”. Asimismo,

(Economipedia, 2016) define la depreciación como la pérdida de valor de un bien como

consecuencia de su desgaste con el paso del período de vida programado.

Dentro de este mismo contexto, cabe preguntarse, para fines contables y financieros, cuando

inicia y termina la depreciación de un bien considera dentro la clasificación de las propiedades,

planta y equipo; por lo que es relevante señalar que la depreciación de un bien catequizara

cuando esté disponible para su funcionamiento, esto es, cuando se esté ubicado en espacio y en el

entorno para operar conforme dictamine la gerencia. Paralelamente, la depreciación de un activo

culmina al dársele de baja en la contabilidad. Esta no cesará si el bien esté sin operar, a menos

que se encuentre depreciado en su totalidad. No obstante, al utilizar métodos de depreciación

convenientes por la entidad, el cargo en depreciación podría ser nulo cuando ya no se le

operatividad. (Fundación del Comité de Normas Internacionales de Contabilidad, 2009). Es así

que, en línea general, previó a la desvalorización de un bien, activo fijo, tiene un proceso vida

que es aprovechado por la organización para generar ingresos; que posteriormente se debe de

darle de baja contablemente y en su utilización práctica.

19

2.2. Marco Contextual

Figura 1. Ubicación de la CTP

Figura 2. Organigrama de la CTP

20

La Cooperativa de Transportes “Pascuales”, entidad objeto de estudio en la planteada

investigación, nace de acuerdo con su historia, en la Parroquia Pascuales del Cantón Guayaquil,

en la provincia del Guayas, República del Ecuador, a los 22 días del mes de Febrero de Mil

Novecientos setenta y uno, a las 8 p.m.. En donde, reunidos un grupo de suscritos propietarios de

vehículos que ejercían el servicio de Transportes en la ciudad de Guayaquil, desde hace tres años

de su constitución, venían prestando servicio de una manera que cada vez más adquiría mayor

importancia para su mejora en relación al orden público; y que luego con la asistencia del Sr.

José Veliz Sorroza, Teniente Político principal de la mencionada parroquia, al formar una

asociación. (Cooperativa de Transportes Pascuales, 2016)

Para tal efecto, procedieron a establecer mediante Asamblea Constituyente una Cooperativa

Mixta de Producción Crédito y Consumo, que de allí en adelante se le denominaría “Cooperativa

de Transportes Pascuales”; cuyo capital estaba constituido por aportaciones de (un mil sucres)

$1.000,00 por cada uno de los socios divididos en certificados de cien sucres cada uno de ellos,

debiendo pagarse en la siguiente forma: el diez por ciento del total de contado y el noventa por

ciento restante en nueve dividendos iguales y mensuales; debiendo constar en una resolución

como una de las disposiciones de los estatutos que deben formularse con el objeto de operar

como un ente organizado, capaz de prestar servicio que contribuya al mejoramiento moral, social

y económico de la ciudad de Guayaquil, aspiración que se constituyó a raíz de la referida

comisión.

En consecuencia, de acuerdo a las normas parlamentarias se nombró por unanimidad como

presidente de la Asamblea al Sr. Miguel Cajas Romero y como Secretario de la misma al Sr.

Jorge Vargas; quienes encontrándose presente aceptan estas designaciones y se hacen cargo

inmediatamente de su actuación. De inmediato, y luego de algunas exposiciones en las que se

21

pondera la transcendental importancia de una organización que constituye garantía de sus

derechos y de todos los que reuniendo las cualidades que se establecieron en los estatutos;

llegaron a pertenecer a ella, conjuntamente con la necesidad de prestar mutua ayuda y protección

para la diaria lucha por la vida y para su mejoramiento moral y económico.

Posteriormente, luego de varios debates, se resuelve que la Cooperativa tenga como

organismo de gobierno: un Consejo de Administración y un Consejo de Vigilancia, cuyos

deberes y derechos deben establecerse en los Estatutos; organismos que, en su orden

respectivamente, deben de integrarse por cinco y tres miembros; presidido el uno que sea electo

entre los todos los miembros del Consejo de Administración y que, al mismo tiempo, será el

Presidente de la Institución; quien la represente ante los demás organismos similares y entidades

reguladoras de su actividad operativa.

Con el objeto de iniciar sus actividades que se propone la Cooperativa para el régimen interno

de la misma y hasta obtener la aprobación de los Estatutos a formularse; se resolvió proceder de

inmediato a elegir a los miembros de los Organismos de Gobierno y más funcionarios con que

debe la entidad, tales como presidente, que será uno de los miembros del Consejo de

Administración, integrantes del Consejo de Vigilancia, Gerente, etc. Quedando resuelto el

procedimiento antedicho por votación secreta; la Asamblea nombró como escrutador al Sr.

Vicente Curillo y por su parte la Presidencia nombra al Sr. Flavio Ochoa Cañizares, recibida la

votación se obtiene el siguiente resultado: Presidente de la CTP el Sr. Eliecer Erazo Tapia con 10

votos, contra siete a favor del Sr. Diógenes Rojas y dos del Sr. Flavio Ochoa. La Asamblea

declara legalmente electo al Sr. Erazo, quien al agradecer la designación ofrece desempeñar el

cargo con honestidad y eficacia, sujetándose siempre a las decisiones de la Junta General y de los

estatutos que se formulen.

22

En la actualidad, la Cooperativa de Transportes Pascuales cuenta con 111 socios y 6 unidades

propias clasificadas como PPE, funcionando en legal y debida forma, adecua su estatuto social,

sometiendo su actividad y operación a la Ley Orgánica de la Economía Popular y Solidaria

(SEPS) y del Sector Financiero Popular y Solidario, en cumplimiento con la regulación dictada

para el efecto. El domicilio de la institución es el cantón Guayaquil, Provincia del Guayas, y

cuando su actividad asó lo demande, previa autorización de la SEPS, la organización podrá abrir

oficinas operativas en cualquier parte del territorio nacional. La entidad es de duración ilimitada,

sin embargo, podrá disolverse y liquidarse por las causas y los procedimientos previstos en el

Art. 57 de la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y

Solidario.

La sociedad tiene como objeto social, la prestación del servicio de Transportes en la

modalidad de Público y Urbano de personas, con eficiencia y responsabilidad, la misma que

tiene como protagonistas del giro de negocio la conducción de choferes profesionales,

propietarios de vehículos tipo ÓMNIBUS de conformidad con la autorización conferida por la

Autoridad de Transportes y Tránsito competente; a cambio de una contraprestación económica o

tarifa que permita el sustento diario de los socios y sus familias, que primordialmente busca de

su desarrollo social y económico. Dentro de esa misma perspectiva, otras de las actividades

complementarias que le fueron autorizadas por la SEPS, la entidad podrá efectuar todo acto o

contrato lícito, tendiente al cumplimiento de su objeto social, especialmente, el de adquirir,

administrar toda clase de bienes muebles e inmuebles para el cumplimiento de su objeto social.

Asimismo, tiene la facultad de adquirir o administrar estaciones de servicio, lubricadoras,

comisariato de repuestos, accesorios y más artículos que fueren menester para el perfecto

funcionamiento de los vehículos de propiedad de los socios.

23

2.3. Marco Legal

Como es natural el gasto de reparaciones y compra de repuestos, lo más común, en la CTP, se

deben de registrar como gasto deducible ya que según el reglamento de Ley de Régimen

Tributario Interno en su art. 27 indica que son deducciones generales todos los desembolsos de

dinero pertinentes y ocasionados en el año económico, lo que se vincula de forma directa con la

ejecución de alguna actividad económica y que son necesarios para generar ingresos para la

entidad que son gravados con impuesto a la renta y no exentas; y, que respaldados con un

comprobantes de venta según la normativa actual y vigente.

Es así que se puede deducir los gastos generados para el íntegro mantenimiento y que los

vehículos clasificados como PPE en la CTP estén en permanente operatividad para la generación

de ingresos. Por aquello, en el inciso número 5 del mismo artículo señala que están sujetos a

deducibilidad todos los desembolsos monetarios generados en reparación y mantenimiento de

vehículos , muebles, edificios, equipos, e instalaciones que compongan parte de los activos de la

organización y se utilicen netamente para su funcionamiento (Servicio de Rentas Internas, 2015).

Esto de aquí se presenta en la Cooperativa de Transportes Pascuales, sobre todo en sus buses ya

que por su naturaleza son utilizados de forma exigida cotidianamente, por lo cual, se debe tener

presente todo lo referido.

Según la Ley de Régimen Tributario Interno artículo 10 sobre los gastos deducibles del

impuesto a la renta, en el numeral 7 se incluye a la depreciación de la propiedad, planta y equipo,

acorde a la naturaleza de los activos, a la subsistencia de su vida útil, a la corrección monetaria, y

el método contable para depreciar, así también como los que se otorgan por obsolescencia u otros

escenarios conforme lo descrito en la Ley tributaria y su reglamento; (…); de todos modos se

debe constar con una legalización en donde la autoridad apruebe si se extiende su vida útil

24

normal. Este tipo desembolso extra no puede ser mayo a un importe similar al 5% de los ingresos

totales. Cabe indicar que cuando una entidad haya realizado la revaluación de sus PPE la

depreciación perteneciente a tal revalúo no se convierte en un gasto deducible. (Congreso

Nacional del Ecuador, 2016).

Asimismo, la ley tributaria indica que son deducibles los gastos relacionados con la

adquisición, uso o propiedad de vehículos utilizados en el ejercicio de la actividad económica

generadora de la renta. Es así que en ceritos casos la CTP, por naturaleza del giro del negocio,

tienen que comprar nuevos vehículos, los mismos que servirán para la creación de nuevos

ingresos al negocio. Por lo cual, es importante señalar que la ley de régimen tributario interno del

Ecuador en su Art. 10, literal 18 inciso 1 son deducibles las depreciaciones y amortizaciones.

Dentro de ese mismo marco, en el inciso 19 se establece que son deducibles los tributos a la

propiedad de vehículos siempre y cuando el avalúo del vehículo a la fecha de adquisición, supera

los USD 35.000 de acuerdo a la base de datos del SRI para el cálculo del Impuesto anual a la

propiedad de vehículos motorizados de Transportes terrestre, no aplicará esta deducibilidad sobre

el exceso, a menos que se trate de vehículos blindados y aquellos que tengan derecho a

exoneración o rebaja del pago del Impuesto a la propiedad de vehículos motorizados (…).

Como se ha descrito en el desarrollo del presente trabajo científico las PPE juegan un papel

muy importante en los estados financieros de la CT, por tanto es necesario aprovechar la

depreciación de sus bienes para pagar menos tributos al fisco como estrategia financiera que

permita ahorrar recursos. Por aquellas consideraciones, el SRI en su reglamento a la LORTI en

su art. 28 inciso 6 señala que todas las depreciaciones de los activos fijos se llevara a cabo

conforme sea su naturaleza, tiempo de vida útil y el método contable apropiado. Para que este

gasto sea deducible, no podrá superar los siguientes porcentajes:(i) Inmuebles (excepto terrenos),

25

naves, aeronaves, barcazas y similares 5% anual. (ii) Instalaciones, maquinarias, equipos y

muebles 10% anual. (ii) Vehículos, equipos de Transportes y equipo caminero móvil 20% anual.

(iv) Equipos de cómputo y software 33% anual. Por tales motivos, el muy necesario atender a

estas puntuaciones como aplicación a la ley vigente y como oportunidad financiera para reducir

desembolsos de dinero.

En el mismo contexto, en el inciso 6 literal b describe que cuando el contribuyente haya

adquirido repuestos destinados exclusivamente al mantenimiento de un activo fijo podrá, a su

criterio, cargar directamente al gasto el valor de cada repuesto utilizado o depreciar todos los

repuestos adquiridos, al margen de su utilización efectiva, en función a la vida útil restante del

activo fijo para el cual están destinados, pero nunca en menos de cinco años. Si el contribuyente

vendiere tales repuestos, se registrará como ingreso gravable el valor de la venta y, como costo,

el valor que faltare por depreciar. Una vez adoptado un sistema, el contribuyente solo podrá

cambiarlo con la autorización previa del respectivo Director Regional del Servicio de Rentas

Internas. Lo mencionado se ajusta al presente trabajo investigativo debido que la CTP maneja un

cierto nivel de stock de repuestos para uso y mantenimiento preventivo del funcionamiento de

sus vehículos, por lo cual también se puede aprovechar tales tipos de mercaderías como una

oportunidad de declarar como gasto deducible en el Impuesto a la Renta por pagar.

Para el caso de activos en estado de obsolescencia, existen ciertos casos en que la CTP

necesita depreciarlos, por consiguiente se ajusta al mismo artículo e inciso anterior, literal c, el

cual manifiesta que para los juicios de obsolescencia, utilización intensiva, deterioro acelerado u

otras razones debidamente justificadas, el respectivo Director Regional del Servicio de Rentas

Internas podrá autorizar depreciaciones en porcentajes anuales mayores a los indicados, los que

serán fijados en la resolución que dictará para el efecto. Para ello, tendrá en cuenta la técnica

26

contable y los parámetros técnicos de cada industria y del respectivo bien. Podrá considerarse la

depreciación acelerada exclusivamente en el caso de bienes nuevos, y con una vida útil de al

menos cinco años, por tanto, no procederá para el caso de bienes usados adquiridos por el

contribuyente. Por conveniencia del giro del negocio, existen casos esporádicos en donde la CTP

vende sus vehículos y cuando adquiere uno nuevo en reemplazo es transcendental que adopte

este tipo de aplicación si la administración lo considera necesario como habilidad financiera.

Como aporte al presente trabajo investigativo es de vital importancia legal mencionar el

tratamiento tributario que se le debe dar a ventas esporádicas o no continuas de PPE, así como

refiere la Ley de Régimen Tributario Interno en su Art. 26.- Forma de determinar la utilidad en la

transferencia de activos fijos, (…) La utilidad o pérdida en la transferencia de activos sujetos a

depreciación se establecerá restando del precio de venta del bien el costo reajustado del mismo,

una vez deducido de tal costo la depreciación acumulada. (Congreso Nacional del Ecuador,

2016) p. 35

Desde la perspectiva contable, es necesario mencionar que la CTP al ser una entidad que está

regulada bajo la Superintendencia de Economía Popular y Solidaria no está obligada a presentar

sus estados financieros bajo las Normas Internacionales de Contabilidad Financiera. Por lo cual,

es fundamental para el desarrollo, financiero y contable de la organización, la implementación de

las NIIF’s para pequeñas y medianas empresas como es su ámbito. Es así, que es de suma

conveniencia instaurar la Sección 35. Transición a la NIIF para las PYMES, donde cuyo alcance

revela que se esta normativa se ajusta a toda sociedad que adopte por primera vez la NIIF para

las PYMES, independientemente de si su marco contable que usaba previamente estaba realizado

en base en las NIIF completas o en otro conjunto de normas contables antes utilizadas, tales

27

como sus normas contables nacionales, como es el caso de la CTP usa el catalogo único de

cuentas contables dictado por la SEPS.

Cuando se va a adoptar las NIIF para las PYMES de manera inicial es imperioso que siga

todos los parámetros y lineamientos que dicta la sección 35. Por lo cual, la fecha de transición a

la NIIF para las PYMES de una sociedad es el inicio del primer año que presenta estados

financieros de forma comparable y de modo completa, de acuerdo con esta Norma, en sus

primeros EF’s conforme a esta Norma (International Accounting Standards Board, 2016). Por lo

indicado, de acuerdo a la normativa en mención, la CTP debe de seguir los siguientes

ordenamientos para presentar sus los estados financieros en la fecha de transición: (a) reconocer

todos los activos y pasivos cuyo reconocimiento sea requerido por la NIIF para las PYMES; (b)

no reconocer partidas como activos o pasivos si esta Norma no permite dicho reconocimiento;

(c) reclasificar las partidas que reconoció, según su marco de información financiera anterior,