universidad de chile facultad de ciencias … · modelo de estimación de hrb: ......

TRANSCRIPT

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

MODELO PARA DEFINIR POBLACIÓN POTENCIAL DE INDAP

EN BASE AL VII CENSO NACIONAL AGROPECUARIO

TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTIÓN Y POLITICAS PÚBLICAS

MARCELA VALERIA AEDO AEDO

PROFESOR GUIA: JORGE DE LA FUENTE OLGUIN

MIEMBROS DE LA COMISION:

SERGIO FAGUENBAUM CHAME MARIA ANGELICA PAVEZ GARCIA

SANTIAGO DE CHILE ENERO 2009

ii

RESUMEN EJECUTIVO

El presente Estudio de Caso plantea modelar los cuatro criterios de focalización,

establecidos en la Ley Orgánica de INDAP (Hectárea de Riego Básico, Activos de la

explotación, Origen de los Ingresos y Trabajo Directo de la Tierra), a partir de la

información provista por el VII Censo Agropecuario en la Región del Maule, con el

objeto de segmentar la población potencial y analizar la aplicabilidad y alcance de los

criterios de focalización y proponer un modelo para replicarlo, posteriormente, a escala

nacional.

La aplicación del modelo desarrollado, entregó como principal resultado, que la

segmentación por recursos productivos, hectáreas de riego básico y activos, no

focaliza en un grupo específico de productores: un 85,9% de las explotaciones de la

Región quedan dentro de ella. El efecto discriminante se evidencia cuando se agregan

al modelo, las dos variables de carácter más bien socio-económico (ingresos

provenientes principalmente de la explotación y trabajo directo de la tierra), quedando

la población potencial reducida a un 19,8% del total. De lo anterior se desprende que

las variables de carácter socio económico actúan como filtro, principalmente en los

segmentos de menores recursos productivos, debido a que éstos son tan escasos que

no permiten dedicarse exclusivamente a la actividad agrícola orientándose hacia la

multi-actividad en el sector rural o convirtiéndose en asalariados agrícolas. Esto abre la

interrogante acerca de los criterios usados hoy en día para la selección de los

beneficiarios de los programas y evidencia la necesidad de discutir la pertenecía de la

Ley Orgánica de INDAP como de las políticas y programas ofrecidos al sector rural en

el Chile del siglo XXI.

iii

TABLA DE CONTENIDOS 1.- INTRODUCCIÓN........................................................................................... 1 2.- MARCO CONCEPTUAL................................................................................ 7

2.1.- La focalización de las políticas públicas................................................................7 2.2.- Criterios de focalización en la Pequeña Agricultura en Chile:..............................9 2.3.- Criterios de focalización en la Pequeña Agricultura en otros países:..................16

2.3.1.- América Latina: ............................................................................................16 2.3.2.- Hemisferio Norte ..........................................................................................20

3.- DESARROLLO DEL MODELO.................................................................... 26 3.1.- Modelo de Estimación de HRB: ..........................................................................27 3.2.- Modelo de Estimación Activos:...........................................................................30 3.3.- Modelo Estimación Fuente de los Ingresos: ........................................................34 3.4.- Modelo de Estimación Trabajo Directo de la Tierra ...........................................34 3.5.- Manejo de los Datos ............................................................................................36

4.- APLICACIÓN DEL MODELO PARA DETERMINAR BENEFICIARIOS POTENCIALES DE INDAP EN LA REGIÓN DEL MAULE ............................... 37

4.1.- Determinación de Hectáreas de Riego Básico.....................................................37 4.2.- Activos de la Explotación:...................................................................................39 4.3.- Fuente de ingreso.................................................................................................41 4.4.- Trabajo directo de la tierra...................................................................................49 4.6.-Potenciales usuarios de INDAP............................................................................51

5.- CONCLUSIONES Y RECOMENDACIONES............................................... 60 6.- BIBLIOGRAFÍA............................................................................................ 65 7.- ANEXOS...................................................................................................... 68

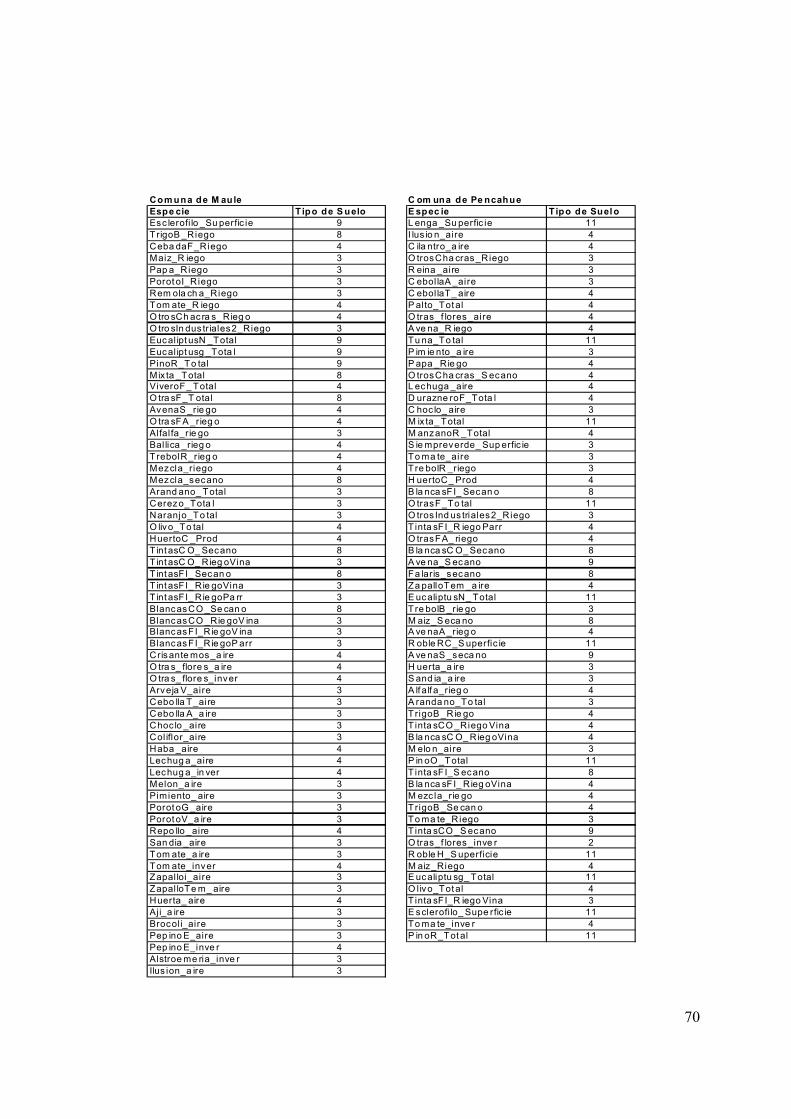

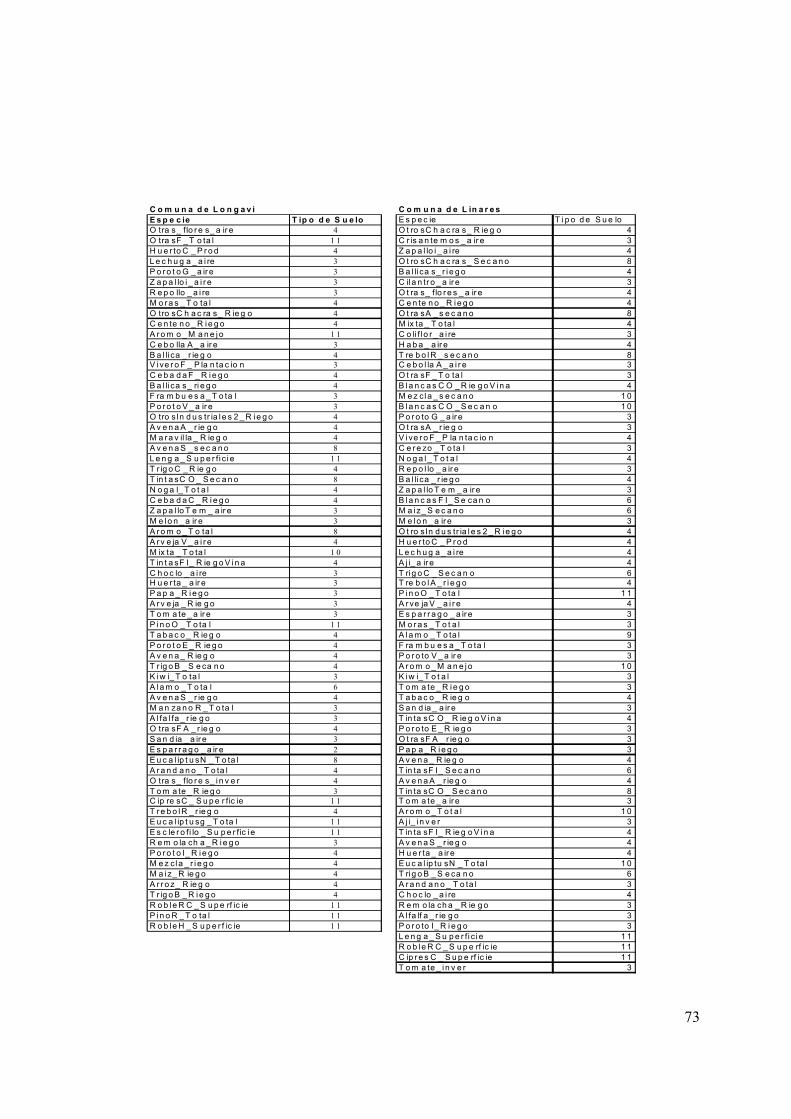

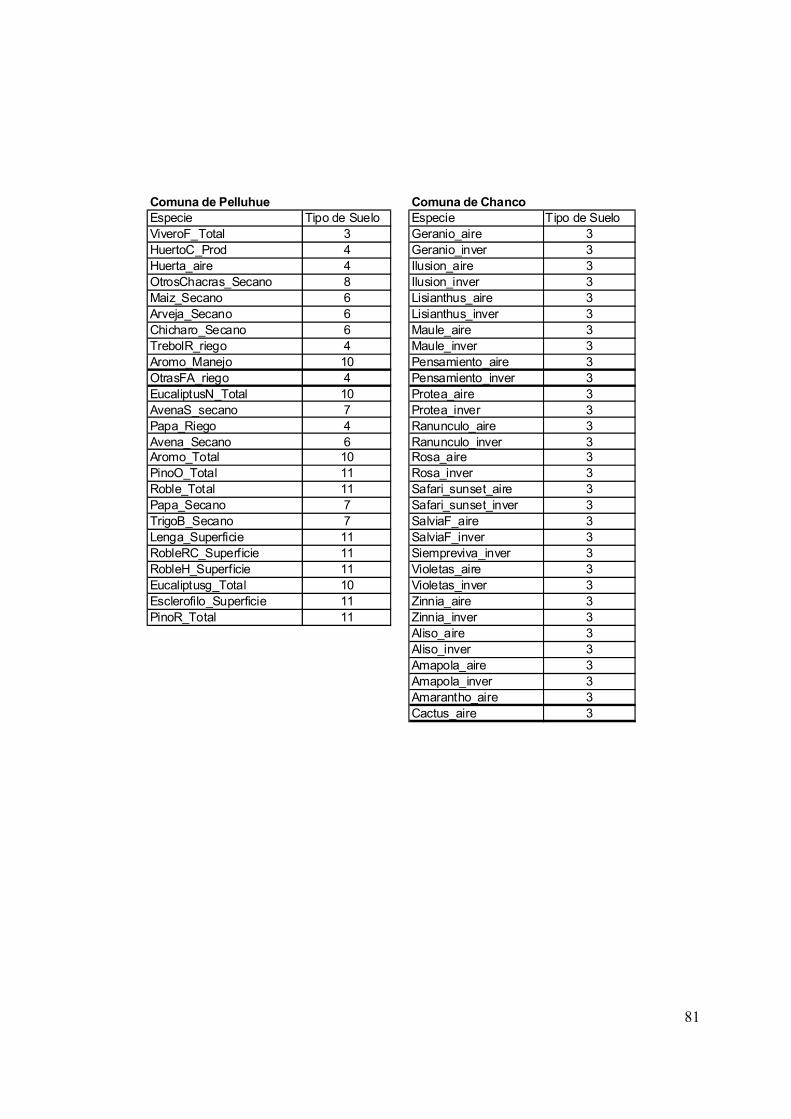

Anexo Nº1: Clases de Suelo, Por Rubro y Comuna, Para la Región del Maule..........68 Anexo Nº2: Coeficientes de Conversión de Hectáreas Físicas en Hectáreas de Riego Básico, Por tipo de Suelo y Comuna, Para la Región del Maule .................................83 Anexo Nº3: Avalúo Fiscal Suelo Agrícola del SII para Región del Maule .................84 Anexo Nº4: Valor de los Activos.................................................................................93 Anexo Nº5: Pasos metodológicos de trabajo de la base de datos de la Región del Maule ...........................................................................................................................98

iv

INDICE DE ILUSTRACIONES Y CUADROS Grafico N°1 : Exportaciones silvo agropecuarias chilenas (1996-2007) ............. 3 Grafico N°2 : Secuencia Metodológica del Estudio........................................... 26 Tabla N°1: Explotaciones Según Hectáreas de Riego Básico. Región del Maule

................................................................................................................... 37 Grafico N°3: Distribución del tamaño de la propiedad en las explotaciones

menores de 12 HRB. Región del Maule .................................................... 38 Tabla N°2: Explotaciones Según Activos. Región del Maule ............................ 39 Grafico N°4: Distribución de los activos en las explotaciones con menos de

3.500 UF. Región del Maule ...................................................................... 40 Grafico N°5: Distribución de Ingresos de la Actividad Agrícola. Toda la

Población Censo. Región del Maule.......................................................... 42 Tabla N°3: Determinación de Explotaciones Potenciales INDAP por Recursos

Productivos. Región del Maule .................................................................. 43 Grafico N°6: Distribución de Ingresos de la Actividad Agrícola. Potencial INDAP

por Recursos Productivos. Región del Maule ............................................ 44 Tabla N°4: Determinación de Explotaciones Potenciales INDAP por Ingresos

Provenientes de la Actividad Agrícola. Región del Maule.......................... 44 Tabla N°5: Determinación de Segmentos al Interior de las Explotaciones

Potenciales INDAP por Recursos Productivos. Región del Maule............. 45 Tabla N°6: Determinación de Ingresos Provenientes de la Agricultura en

Segmentos al Interior de las Explotaciones Potenciales INDAP por Recursos Productivos. Región del Maule .................................................. 46

Grafico N°7: Distribución de los Ingresos en los Segmentos al Interior de las Explotaciones Potenciales de INDAP por Recursos Productivos. Región del Maule. ........................................................................................................ 47

Tabla N°7: Tipo de Iniciación de Actividades en Beneficiarios INDAP............. 48 Tabla N°8: Determinación de Productores que Trabajan Directamente la

Explotación. Región del Maule .................................................................. 50 Tabla N°9: Distribución de Productores que Trabajan Directamente la

Explotación en los Segmentos al Interior de las Explotaciones Potenciales de INDAP por Recursos Productivos . Región del Maule .......................... 50

Tabla N°10: Determinación de Población Potencial de INDAP, por los Cuatro Criterios de Focalización. Región del Maule.............................................. 51

Tabla N°11: Población Potencial de INDAP, Población INDAP Identificada en Censo y Beneficiarios INDAP. Región del Maule ...................................... 52

Tabla N°12: Clasificación de las Explotaciones por Metodología ODEPA y Modelo del Estudio. Región del Maule ...................................................... 54

Tabla N°13: Modelo Multiprobit Para Ingreso Provenientes de la Explotación (50%) En Población Potencial INDAP por Recursos Productivos. Región del Maule......................................................................................................... 56

v

Tabla N°14: Modelo Probit Para Ingreso Provenientes de la Explotación (25%) En Población Potencial INDAP por Recursos Productivos. Región del Maule......................................................................................................... 58

1

1.- INTRODUCCIÓN

El Instituto de Desarrollo Agropecuario (INDAP) es el principal servicio

del Estado de Chile que apoya a la pequeña agricultura. Fue creado el 27 de

noviembre de 1962 y en la actualidad es una institución descentralizada, con

personalidad jurídica, patrimonio propio y capacidad para adquirir, ejercer

derechos y contraer obligaciones.

De acuerdo a la Ley Orgánica de INDAP, N° 19.213, la institución tiene

por objeto “promover el desarrollo económico, social y tecnológico de los

pequeños productores agrícolas y de los campesinos, con el fin de contribuir a

elevar su capacidad empresarial, organizacional y comercial, su integración al

proceso de desarrollo rural y optimizar el uso de los recursos productivos”.

La Ley Orgánica de INDAP dirige los recursos de su presupuesto hacia

pequeños agricultores que explotan una superficie inferior a las doce hectáreas

de riego básico, que tienen activos por un valor menor a las 3.500 unidades de

fomento, que obtienen sus ingresos principalmente de la explotación agrícola y

que trabajan directamente la tierra, cualquiera sea su régimen de tenencia

(población potencial).

Para la institución ha sido imposible, hasta la fecha, establecer los

mecanismo operativos que permitan aplicar los criterios consignados en la ley y

mensurar la cuantía y alcance de las políticas y programas para la pequeña

agricultura, lo cual se constata en todos los documentos institucionales y

2

ministeriales (MINAGRI, 2007), (INDAP, 2007). Para determinarla población

potencial1 de atención, cada vez que se diseñan políticas o programas y se

solicita financiamiento a través del proceso presupuestario de la nación, se

utilizada el estudio desarrollado por Oficina de Estudios y Planificación Agraria

(ODEPA), “Clasificación de las explotaciones Agrícolas del VI Censo Nacional

Agropecuario Según Tipo de Productor y Localización Geográfica” 2. Este

estudio, aunque hace una primera aproximación al tema y representa un hito

importante para el sector, en la medida en que esboza una primera dimensión

de los segmentos que componen la agricultura chilena, no establece la

población potencial de INDAP en base a los criterios fijados por la ley y

constituye sólo una aproximación de la dimensión del segmento, a partir de

atributos fundados, en la mayoría de los casos, en el juicio de expertos3. Cabe

destacar que este estudio establece el segmento de la Pequeña Agricultura en

278.840 explotaciones. En el año 2007, la población beneficiada por los

servicios de INDAP fue de 153.685 personas4 entre pequeños productores,

campesinos y campesinas.

Por otra parte, si se examina la evolución de la agricultura chilena en las

últimas décadas, es posible advertir que el sector ha experimentado cambios

1 Población Potencial: población total que presenta la necesidad que el programa busca satisfacer y que es elegible (DIPRES, 2008). 2 Este estudio se realizó con las cifras del VI Censo Agropecuario 1997, en Enero 2000 y aun no se ha realizado una actualización de las cifras con el VII Censo Agropecuario 2007. 3 La metodología usada para definir segmentos consistió en establecer zonas homogéneas agro-climáticas en las cuales se consultó a expertos locales las características de superficie y productividad de los distintos segmentos que componen la agricultura nacional. 4 Bases de datos, División de Gestión Estratégica de INDAP.

3

notables. Desde mediados de los años ochenta, se empieza a desarrollar una

exitosa estrategia de internacionalización, orientada al aprovechamiento de las

ventajas comparativas, primero, y luego en el desarrollo de ventajas

competitivas. Es así como las exportaciones silvoagropecuarias han

experimentado un fuerte crecimiento en los últimos años, consolidando al sector

como un motor importante de la economía chilena. La gráfica a continuación

muestra la evolución de las exportaciones del sector en los últimos 16 años.

Grafico N°1 : Exportaciones silvo agropecuarias chilenas (1996-2007)

0

2.000

4.000

6.000

8.000

10.000

12.000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Mill

ones

de

dóla

res

Agricola Pecuario Forestal

Fuente: ODEPA.

4

Al observar el comportamiento de las exportaciones silvoagropecuarias

chilenas se advierte un crecimiento sostenido desde 1992, siendo este

explosivo entre el 2002 y el 2007. Si a lo anterior se suma el efecto del

crecimiento económico acelerado de países como China e India, lo que ha

implicado una mayor demanda por alimentos y el efecto adicional del

incremento de la producción agrícola para la producción de biocombustibles,

los países exportadores netos de alimentos, como es el caso de Chile, tienen la

oportunidad de tener un efecto positivo en su balanza comercial de alimentos

(FAO, 2008).

Estos cambios en el entorno han impulsado el direccionamiento de la

agenda estratégica del Gobierno en orden a promover a Chile como una

potencia agroalimentaria, posicionando al país dentro de los diez principales

exportadores de alimentos para el año 2014. Esto implica un crecimiento

promedio anual de las exportaciones de un 8% aproximadamente por los

siguientes 10 años (MINAGRI, 2005).

Bajo esta premisa, un aspecto importante a considerar es el desequilibrio

entre la proporción de empleo de la agricultura respecto a su importancia

relativa al Producto Interno Bruto (PIB) (OCDE. 2008). La participación de la

agricultura en el mercado del trabajo es de 12% en el 2006 (OCDE, 2008),

contribuyendo la agricultura al PIB en aproximadamente un 4%. La baja

productividad implícita en estas cifras para la actividad agrícola refleja la

dualidad del sector silvoagropecuario, donde un sector comercial dinámico y

5

orientado a las exportaciones coexiste con un sector menos desarrollado con

pequeños productores y campesinos dedicados a agricultura tradicional y de

producción local y en algunos casos de semi-subsistencia. Este último sector

corresponde, en forma importante, a la población objetivo5 para los servicios

que entrega INDAP.

El principal desafío para las autoridades, que han establecido esta

estrategia como uno de los objetivos de la actual administración, es la

incorporación de la Pequeña Agricultura al desarrollo del sector y a la estrategia

del Gobierno. Es urgente, por tanto para INDAP, poder cuantificar claramente

su población potencial de acuerdo a los criterios que le fija su Ley Orgánica,

caracterizarla y, por tanto, diseñar políticas pertinentes de acuerdo a sus

necesidades, focalizando eficazmente los apoyos; pero ¿es posible realizar

este ejercicio bajo los actuales criterios que establece la Ley Orgánica de

INDAP?.

En este contexto se inscriben las principales inquietudes que han motivado

el desarrollo de este Estudio de Caso, el cual se plantea como objetivo modelar

los cuatro criterios de focalización establecidos en la Ley Orgánica de INDAP, a

partir de la información provista por el VII Censo Agropecuario en la Región del

Maule, con el objeto de segmentar y analizar la aplicabilidad y alcance de ellos

y proponer un modelo para replicarlo, posteriormente, a escala nacional. De

5 Población Objetivo: aquella población que el programa tiene planeado atender en un periodo determinado, pudiendo corresponder a la totalidad de la población potencial o a una parte de ella (DIPRES, 2008).

6

este modo, y una vez validada la herramienta, se espera contar con un

instrumento robusto que permita replicar sus alcances al plano nacional,

modelando los cuatro criterios a la totalidad de las explotaciones agropecuarias

del País censadas.

Es documento, está estructurado de la siguiente forma: el primer capítulo

realiza una revisión conceptual respecto de la necesidad de focalización, en el

diseño de políticas públicas, y respecto de los criterios utilizados en chile y en

otros países para realizarla. El siguiente capítulo está referido al desarrollo

metodológico para la construcción del modelo y de cada uno de sus

componentes. El último capítulo presenta los resultados en la aplicación del

modelo y finalmente las conclusiones y recomendaciones derivadas de ello.

7

2.- MARCO CONCEPTUAL

Existen dos concepciones de la política social para asignar los recursos

que la sociedad ha decidido redistribuir a través del gasto público. La primera

plantea la focalización de los subsidios del Estado hacia los sectores pobres y

el diseño de esquemas público-privados; la segunda establece la necesidad de

cimentar firmemente la política social sobre diversos principios, entre los que se

destacan los de universalidad y solidaridad (Ocampo, 2008). En el caso de

Chile se ha optado por la primera de estas concepciones.

2.1.- La focalización de las políticas públicas

La actual corriente de aplicación de las políticas públicas, argumenta que

para reducir la pobreza es necesario el diseño de programas bien focalizados

(Banco Mundial 1990, p. 3), para concentrar los recursos en los segmentos de

la población que más lo necesitan. La idea central de la focalización es que la

concentración de los recursos aumenta la eficiencia de las transferencias

destinadas a combatir la pobreza.

Desde el punto de vista del Estado chileno, focalizar consiste en

concentrar la provisión de bienes y servicios en una población de beneficiarios

objetivos, claramente identificada, a la que se quiere llegar con un programa o

proyecto. Implica seleccionar determinados sectores o grupos sociales para ser

receptores de determinados beneficios o recursos (DIPRES, 2008).

8

No obstante lo anterior, la tarea de focalizar es difícil e implica una serie

de costos muchas veces no previstos. Diferentes autores han determinado los

siguientes costos sociales y políticos de la focalización:

• Cornia et al (1995), determinaron que se producían dos tipos de errores:

Error tipo I: en comunidades homogéneas con costumbres muy arraigadas,

como es el caso de comunidades rurales, se produce el incentivo a sobre

declarar su real condición económica, por temor a ser estigmatizada por el

resto de la comunidad.

Error tipo II: establece que “los pobres no son sujetos pasivos que ‘reciben’

los beneficios de determinado programa, sino que son ‘activos’, porque

acomodan la información en su propio beneficio; existe el incentivo de sub

declarar los bienes que se poseen y las condiciones en las que se vive para

ser beneficiario de subsidios específicos, lo cual también ha sido planteado

por Sen (1987 y 1995). Bajo este mismo enfoque, Anthony Atkinson (1995)

plantea “la focalización genera incentivos adversos en la medida en que

promueve la distorsión de la información acerca de las condiciones de vida

de las personas”.

• Sen (1987, 1995) estableció que se produce un estímulo a la no superación

de las condiciones basales o “trampa de la pobreza” ya que las personas

pueden renunciar a cualquier esfuerzo por mejorar su condición, al sopesar

los beneficios de un eventual aumento marginal en su bienestar con los

costos de perder los subsidios a los que tienen derecho por su condición de

9

‘pobres’, los agentes tienen incentivos para permanecer pobres, no

liberando su capacidad productiva.

• Sarmiento & Artega (1998) constataron que los pobres tienen dificultad de

acceso a los programas diseñados para ellos, porque al estar excluidos de

los circuitos de información, no saben que existen tales programas o porque

los requisitos para acceder son engorrosos.

• Sen. (1995) constató las pérdidas administrativas que están directamente

relacionadas a la complejidad de los esquemas de focalización e incluye el

costo de obtener la información y las oportunidades de corrupción y

clientelismo cuando la selección de las personas depende de

procedimientos que no son transparentes o que son difíciles de establecer.

2.2.- Criterios de focalización en la Pequeña Agricultura en Chile:

La Dictadura Militar se adelantó al Consenso de Washington6 en casi 20

años, privilegiando la aplicación de políticas de privatización, de apertura

económica, de desregulación de los mercados, de descentralización y de

focalización como eje central de la intervención pública. Esto implicó que, en el

caso de los programas e iniciativas llevados a cabo por INDAP, durante los

6 Se entiende por Consenso de Washington un conjunto de políticas económicas consideradas durante los años 90 por los organismos financieros internacionales y centros económicos con sede en Washington DC, Estados Unidos, como el mejor programa económico que los países subdesarrollados debían aplicar para impulsar el crecimiento. A lo largo de la década, el listado y sus fundamentos económicos e ideológicos, tomaron la característica de un programa general.

10

años ochenta, pasaran a ser tercerizados7 y focalizados en el segmento de los

productores más pequeños, excepto el crédito, que siguió siendo entregado

directamente por la institución.

Para determinar los criterios de focalización, se estableció el mismo

principio que se usó para asignar tierras en el proceso de reforma agraria, es

decir, que todas las personas que tuviesen menos de 12 hectáreas de riego

básico (HRB)8, podían acceder a los servicios entregados por la institución.

El 3 de febrero de 1990, solo 36 días antes de ser entregado el gobierno

por los militares, se publica la Ley Nº18.910 Ley Orgánica de INDAP. En ella,

además de establecer la naturaleza, objetivos, la organización y administración

institucional; en su artículo 2º y articulo 13º se establece como población

potencial de la institución el Pequeño Productor Agrícola definido como “aquel

que explota una superficie menor o igual a 12 HRB, cuyos activos no superen el

equivalente a 3.500 UF, que sus ingresos provengan principalmente de la

explotación agrícola y que trabaje directamente la tierra, cualquiera sea su

régimen de tenencia”.

Con el cambio de régimen político y durante el primer gobierno

democrático, se modifica la Ley Orgánica de INDAP por la Ley Nº19.213,

publicada el 4 de Mayo de 1993, en la que se consigna la política de

7 La Asesoría Técnica básicamente pasó a ser provista por privados y el Estado pasó a ser un ente de financiamiento y normativo. 8 Hectárea de Riego Básico: Es la superficie equivalente a la potencialidad de producción de una hectárea física, regada de clase I de capacidad de uso, del Valle del Río Maipú. www.indap.gob.cl/content/view/3087/333/

11

focalización de recursos estableciendo los mismos criterios de focalización

incorporando, además, a los Campesinos y Campesinas9.

Al analizar este conjunto de criterios, los cuales datan de la década de

los 60, es posible establecer que apuntan en tres direcciones. Por un lado, los

límites de superficie y activos representan criterios que buscan delimitar un

“tamaño económico” (actual o potencial), que permita diferenciar a estos

productores de la agricultura mediana y grande. Por otro lado, el criterio que

establece el trabajo directo del productor en la explotación busca delimitar el

carácter familiar de la producción; y finalmente, el criterio relacionado con el

ingreso proveniente de la actividad silvoagropecuaria, en la explotación, excluye

en forma implícita a aquellas explotaciones pequeñas donde la estrategia de

generación de ingresos se sustenta en otras fuentes (salarios y subsidios).

Si bien estas definiciones han permitido a INDAP establecer contornos,

más o menos delineados, de una población de pequeños productores, el

principal problema de los criterios de focalización establecidos por la Ley

Orgánica se encuentran en tres ámbitos y que coinciden con los establecidos

en la literatura:

• Distorsión de la información entregada por los beneficiarios de las políticas:

9 Campesinos y Campesinas: La persona que habita y trabaja habitualmente en el campo, cuyos ingresos provengan fundamentalmente de la actividad silvoagropecuaria realizada en forma personal, cualquiera sea la calidad jurídica en que la realice, siempre que su condiciones económicas no sean superiores a las de un pequeño productor agrícola y las personas que integran su familia.

12

Produciendo, principalmente, el error tipo II, o sea, las personas distorsionan

la información acerca de sus reales condiciones, sub declarando,

principalmente, sus activos o la proporción de sus ingresos que provienen

de la actividad agropecuaria. Esto ha sido detectado en las auditorias

internas realizadas por la Institución y por la Contraloría General de la

Republica en sus diversos informes en los cuales objeta la calidad de

usuario.

• Muchos beneficiarios, principalmente de las zonas más alejadas, tienen

dificultad de acceso a los programas diseñados para ellos, porque al estar

excluidos de los circuitos de información, no saben que existen tales

programas o porque los requisitos para acceder son engorrosos.

• Dadas las dificultades operativas para acceder a la información, que permita

calcular la condición de cumplimiento (menos de 12 HRB y menos de 3500

UF de activos), se producen perdidas administrativas existiendo riesgo de

ilegalidad y clientelismo, porque no se ha podido establecer un

procedimiento estandarizado, objetivo y transparente para determinar los

criterios de focalización, quedando al arbitrio de los Ejecutivos Integrales10 la

evaluación de la condición de beneficiario. De esta manera, cada una de las

Agencias de Área11 de la institución dispone de un criterio diferente. Este es

10 Ejecutivo Integral de Área: funcionario de la Agencia de Área de INDAP, que entrega un servicio integral y personalizado a los clientes, mediante la recepción, análisis, procesamiento y evaluación de la demanda, y gestión de la cartera asignada (INDAP, 2004). 11 Agencia de Área de INDAP: unidad funcional y operativa desconcentrada de desarrollo local, responsable de prestar los servicios institucionales en un espacio socio-territorial específico

13

uno de los temas mas tratados en la prensa en el año 2002 y 2003, en que

se cuestionó fuertemente el accionar institucional y se planteó el clientelismo

político.

Sumado a lo anterior, hay que resaltar la dificultad de dimensionar el

impacto de las políticas públicas, dado que no se conoce la población potencial

de la institución, bajo los criterios reales establecidos en la Ley Orgánica.

En este contexto, durante los últimos 20 años, INDAP ha desarrollado

diversos mecanismos con el propósito de clarificar su universo de usuarios

potenciales e identificar los distintos segmentos presentes a su interior12. En la

actualidad, la Política de Fomento de INDAP, ha desarrollado una clasificación

hipotética que distingue un segmento de Productores de Multiactividad,

vinculado principalmente a los sectores de mayor pobreza13; y otro de

Productores con Orientación Comercial silvoagropecuaria, conectado tanto al

mercado interno como articulado al de exportación.

Por otra parte, pese a que toda la institucionalidad relacionada al mundo

agrario reconoce los criterios definidos en la Ley Orgánica de INDAP, como los

dentro de una región determinada. En el ámbito de la Agencia de Área se produce la entrega de los servicios, se realiza su gestión integrada, se administra la cartera de usuarios y se proyecta la acción institucional, con una perspectiva de desarrollo local, en un conjunto de comunas predeterminadas (INDAP, 1998). 12 Entre otras iniciativas, cabe mencionar la estrategia de micro-regionalización desarrollada a principios de la década de los 90, y el desarrollo de una metodología de tipificación de los productores del Programa de Transferencia Tecnológica, desarrollada en esos mismos años.

13 Hay que señalar que no necesariamente multiactividad está relacionado a pobreza, ya que en la Comunidad Económica Europea y EEUU, se ha visto que la multiactividad en el sector rural permite un desarrollo integral de los territorios al cual se vinculan todos los segmentos de población ligados a ellos.

14

que determinan el segmento de la Pequeña Agricultura, frente a la dificultad de

poder establecer de manera cuantitativa los criterios definidos en la Ley

Orgánica Institucional, ODEPA, en el año 2000, presentó los resultados de una

tipología realizada con base en los antecedentes del VI Censo Agropecuario de

1997. Su importancia radica en que esta clasificación ha constituido la

referencia oficial durante estos años, sobre la que se cuantifica el universo de

pequeños productores del país. En esta clasificación se definieron 18 áreas

homogéneas de análisis y 76 subáreas socio productivas, sobre las cuales, en

base a criterio experto, se definieron los perfiles de los distintos segmentos que

constituyen la agricultura nacional. Así, se definieron 4 segmentos en la

agricultura nacional: (i) La pequeña explotación empresarial, definida como

aquella que posee una superficie con uso silvoagropecuario igual o superior a la

superficie mínima necesaria para generar un ingreso mínimo mensual de

acuerdo a la tipología productiva predominante en cada una de las 76 subáreas

homogéneas identificadas, o que cumple con algunos requerimientos

tecnológico-productivos que demuestran un alto nivel de intensificación (por

ejemplo, condición jurídica de empresa; riego tecnificado o mecanizado en una

superficie igual o mayor a 1 hectárea, más de una maquinaria de tiro

mecanizado; mas de un trabajador permanente, etc.); (ii) explotación de

subsistencia, definida como aquella, originalmente clasificada como de pequeño

tamaño, que, además de poseer un tamaño de superficie de uso agrícola

inferior al necesario para producir un ingreso mínimo mensual, no cumple con al

15

menos uno de los requisitos tecnológicos productivos ya mencionados; (iii)

mediana explotación, correspondiente a aquella cuya superficie agrícola es

mayor que el limite superior determinado para las unidades denominadas como

pequeñas y menor que las explotaciones grandes; y (iv) Gran explotación

como aquella en que la superficie agrícola permite suponer retornos

comerciales y beneficios de escala significativos. Considerando que el criterio

de CORFO para diferenciar a medianas y grandes empresas (100.000 UF de

ventas anuales), no era aplicable al sector agrícola, pues la mayoría quedaba

por debajo de éste umbral, se utilizó un criterio eminentemente cualitativo,

definido por los informantes calificados en función de cada realidad local. De

este modo, el tamaño de la superficie efectivamente explotada les permitiría,

entre otras características, prescindir de ayuda financiera del Estado como

requisito fundamental para el desarrollo de las actividades productivas

dominantes en la subárea homogénea en la que se localizan.

Este estudio ha constituido la referencia cuantitativa oficial de población

potencial para INDAP. Esto se ha impuesto tanto, que en el Examen OCDE de

la Políticas Agrícolas lo utiliza para evaluar el alcance de los apoyos públicos

para el sector y la pertinencia de los mismos.

16

2.3.- Criterios de focalización en la Pequeña Agricultura en otros países:

La política de focalización de recursos ha sido el eje central en los

programas de atención del segmento de la pequeña agricultura en el mundo. Al

realizar una revisión de los criterios utilizados en distintas partes del mundo, se

verifica que existen criterios totalmente distintos entre los países de América

Latina y del Hemisferio Norte

2.3.1.- América Latina: En es el caso de América Latina, un reciente estudio ( FAO – BID. 2007)

referido a la Agricultura Familiar (AF) en seis países de América Latina14,

estableció que, al interior de cada uno de los países estudiados, se produce una

clara distinción entre Agricultura Familiar y empresa agropecuaria, identificando

cuatro elementos que permiten diferenciar entre ambos conceptos: (i) uso

preponderante de la fuerza de trabajo familiar; (ii) acceso limitado a los recursos

de tierra y capital; (iii) uso de múltiples estrategias de supervivencia y de

generación de ingresos; (iv) marcada heterogeneidad, especialmente en lo que

se refiere a su articulación con los mercados de productos y factores.

En este contexto, al interior de lo que se denomina Agricultura Familiar

se distinguió tres tipos:

• Agricultura Familiar de Subsistencia (AFS): orientada, principalmente, al

autoconsumo, sin capacidades de garantizar la reproducción familiar, lo que 14 México, Nicaragua, Ecuador, Colombia, Brasil y Chile.

17

los induce a recurrir al trabajo asalariado fuera o al interior de la agricultura.

Este grupo ha sido caracterizado como en descomposición, con escaso

potencial agropecuario y con tendencias hacia la asalarización, en la medida

que no varíe su acceso a activos y una dinamización de la demanda.

• Agricultura Familiar en Transición (AFT) que se definió como aquella con

mayor dependencia de la producción propia (venta y autoconsumo) y que

accede a tierras de mejores recursos que el grupo anterior. Con ello,

satisface los requerimientos de la reproducción familiar pero tiene

dificultades para generar excedentes que le permitan la reproducción y

desarrollo de la unidad productiva. Esta categoría está en situación inestable

con respecto a la producción y tiene mayor dependencia de apoyos públicos

para conservar esta calidad, básicamente, para facilitar su acceso al crédito

y a las innovaciones tecnológicas, así como para lograr una más eficiente

articulación a los mercados.

• Agricultura Familiar Consolidada (AFC), que se distingue por tener sustento

suficiente en la producción propia, explotar recursos de tierra con mayor

potencial, tienen acceso a mercados (tecnología, capital, productos) y

generar excedentes para la capitalización de la unidad productiva.

Esto es recogido en la Resolución N°25 del MERCOSUR, donde los

países miembros (incluido Chile), concuerdan las Directrices para el

Reconocimiento e Identificación de la Agricultura Familiar en el MERCOSUR.

En su articulo N°1, la resolución establece los criterios comunes de focalización

18

de políticas publicas en cada uno de los países “... los destinatarios de las

políticas públicas diferenciadas, dirigidas al sector de la Agricultura Familiar,

serán aquellos cuyos establecimientos cumplan, como mínimo, con todos y

cada uno de los siguientes criterios: (i) la mano de obra ocupada en el

establecimiento corresponderá, predominantemente, a la familia, siendo

limitada la ocupación de trabajadores contratados; (ii) la familia será

responsable directa de la producción y gestión de las actividades agropecuarias

y residirá en el propio establecimiento o en una localidad próxima; (III) los

recursos productivos utilizados serán compatibles con la capacidad de trabajo

de la familia, con la actividad desarrollada y con la tecnología utilizada, de

acuerdo con la realidad de cada país. Son también parte de la Agricultura

Familiar, siempre que se respeten los criterios enumerados anteriormente, los

productores/as rurales sin tierra, los beneficiarios/as de los procesos de reforma

agraria o programas de acceso y permanencia en la tierra, como también las

comunidades de productores/as que hacen uso común de la tierra...”

No obstante lo anterior, cada uno de los países mantiene, además de lo

acordado, otros criterios acorde a sus respectivas realidades, es así como en el

caso de Argentina establece que el rasgo de diferenciación con otras categorías

de productores está dado por un uso exclusivo, o predominante, de mano de

obra familiar en las labores de la explotación sin que exista, por tanto, un

administrador contratado (Fornari, 2007). Así, se define a la explotación familiar

por su autonomía en la estructuración del proceso de trabajo agrícola, tanto en

19

términos económicos (organización productiva) como sociales (organización

familiar y establecimiento de vínculos con las instituciones locales).

En un estudio llevado a cabo sobre la base de las cifras del último Censo

Agropecuario realizado en Argentina en el año 2002, se estableció una

definición orientada a distinguir al segmento de los pequeños productores (IICA.

2006), donde se definió las explotaciones de esta categoría como aquellas en

que el productor o socio trabaja directamente en la explotación y no emplea

trabajadores no familiares remunerados permanentes15.

El caso de Brasil, a partir de las definiciones contenidas en el Programa

Nacional de Crédito Fundiario y el Programa Nacional do Fortalecimento da

Agricultura Familiar – PRONAF (Ministerio de Desenvolvimento Agrario, 2005),

es posible establecer los criterios utilizados para referirse a la pequeña

producción agropecuaria, utilizando las variables de ingreso y de patrimonio

familiar. PRONAF define su población como aquellos agricultores cuyo ingreso

es igual o inferior a un equivalente de US$ 7.460 por año y poseen un

patrimonio de hasta US$ 15.07916. A esta definición se agrega, además, que la

explotación se caracteriza por un régimen de trabajo de tipo familiar.

En las definiciones de Brasil se puede constatar que existe una relativa

coincidencia con el caso de Argentina, en relación a las variables de trabajo y

15 El PROINDER es un proyecto de cobertura nacional adscrito a la Secretaría de Agricultura, Pesca y Alimentación, que es financiado por el Banco Mundial. 16 La definición establece un ingreso máximo de 15.000 reales por año, y un patrimonio de 30.000 reales. La conversión a dólares americanos se hizo con el dólar a $630 chilenos.

20

patrimonio como factores en la definición de la agricultura familiar. Sin embargo,

este caso aporta una nueva definición relacionada con el ingreso familiar, el

cual es concebido como un indicador del tamaño económico de las

explotaciones

En el caso de Uruguay, sobre la base del Censo Agropecuario realizado

en el año 2000 (Tommasino. 2003 – 2005), se definió como agricultura familiar

a todas aquellas explotaciones donde hay hasta cuatro trabajadores totales

equivalentes, de los cuales hasta dos pueden ser asalariados permanentes, y

hasta 500 hectáreas de superficie total, en valor real. Los predios medios se

definieron como aquellos con más de cuatro y hasta seis trabajadores totales, y

más de 500 y hasta 1,250 hectáreas de superficie total, en valor real

(Tommasino. 2005).

En los tres casos, Argentina, Brasil y Uruguay, se evidencia que el factor

común que cruza las definiciones de pequeña agricultura, es el criterio

relacionado con el “trabajo familiar en la explotación” como un factor

diferenciador de la pequeña agricultura, lo cual coloca el acento en el carácter

familiar de estas explotaciones.

2.3.2.- Hemisferio Norte En el caso del Hemisferio Norte, se analizó la situación de Estados

Unidos (EEUU) y la Comunidad Económica Europea. Ambos segmentan sus

explotaciones, para la canalización de los subsidios entregados al sector, a

través de variables de tipo empresariales o de dimensión de los

21

emprendimientos, no poniendo el énfasis en activos disponibles o el carácter

familiar de la explotación.

En el caso de Estados Unidos, el Departamento de Agricultura, en junio

2004, establece un conjunto de definiciones orientadas a clasificar el universo

de explotaciones agropecuarias presentes en su territorio. Una primera

definición dice relación con el concepto de explotación, la cual es concebida

como un espacio donde se producen y venden, o se podría vender, productos

agrícolas por un valor igual o mayor a US$ 1.000 anuales. En consecuencia, la

definición permite la inclusión de explotaciones aún cuando éstas no tengan al

menos US$ 1.000 en ventas (point farms), y en general son muy pequeñas.

Una segunda definición, que ordena la clasificación, está relacionada con

el concepto de explotación familiar, la cual se define como aquella en la que la

propiedad y control del negocio se sostiene en base a una familia de individuos

relacionados por lazos de parentesco. Se considera como pequeñas

explotaciones familiares las que presentan ventas brutas menores a

US$250.000 anuales y explotaciones familiares de gran escala, las que venden

una cifra igual o superior a US$ 250.000 anuales.

EEUU, por tanto, usa como factor diferenciador el concepto de ventas

brutas, aún cuando, al igual que en el caso latinoamericano, se reconoce un

carácter familiar de las explotaciones.

22

En la Unión Europea (UE) se ha desarrollado una clasificación

comunitaria o tipología de las explotaciones basada en la Decisión de la

Comisión 85/377/EEC del 7 de junio de 1985, adaptada en el año 1999.

La Tipología Comunitaria de las Explotaciones Agrícola es una

clasificación uniforme de las explotaciones en la UE, basada en dos criterios: (i)

el tamaño económico de las explotaciones y (ii) el tipo de agricultura que éstas

desarrollan; ambos, basados a su vez, en la variable denominada “Margen

Bruto Estándar” (SGM, por su sigla en inglés).

La clasificación según Tamaño Económico se traduce a una unidad

denominada Unidad de Tamaño Económico Europeo (ESU, por su sigla en

inglés), lo cual permite efectuar comparaciones entre los distintos países de la

UE (UE-25), a la vez que cuantificar las explotaciones según tipo y región. A

partir del tamaño económico, desde 1999, la Comisión definió 10 categorías de

explotaciones que van desde “menos de 1 ESU” hasta “igual o mayor a 250

ESU”.

Si bien, en la actualidad la Unión Europea cuenta con un sistema común

de clasificación oficial de sus explotaciones, algunos países han desarrollado

otras clasificaciones al interior de la clasificación genérica, tendientes a probar o

establecer nuevos criterios; tal es el caso de Italia, que ha querido incluir tanto

las características de los hogares, como de la explotación (United Nations

Economic Commissión for Europe, 2005). La segmentación la realiza según el

nivel de ventas brutas anuales, lo cual arroja tres segmentos: explotaciones

23

familiares pequeñas; explotaciones familiares medianas; y explotaciones

familiares grandes. Al interior del grupo de las pequeñas, se hace una distinción

entre explotaciones “retiradas”; residenciales y explotaciones en que el

productor se dedica principalmente al trabajo en ésta. Finalmente, se distingue

una cuarta categoría cuya variable de segmentación es su condición de

explotación no familiar (explotación que no se sustenta, en el trabajo familiar) y

donde la variable ventas no se incorporara). Cabe señalar, que el caso italiano,

presenta mayor similitud con la de EEUU, sólo se diferencian los umbrales de

corte.

Finalmente, a partir de la información preliminar se deduce que en

diferentes circunstancias en el mundo, existen formas de clasificación que

permiten, por un lado discriminar los estratos de productores, explotaciones y

empresas agropecuarias presentes en el sector agrícola y el mundo rural, y por

otro, desde las políticas publicas establecer los segmentos para focalizar y de

ésta manera optimizar el uso de los recursos, que permita el diseño de políticas

e instrumentos pertinentes a las necesidades de los productores.

Otro aspecto a considerar, es que existen dos vertientes para segmentar

a la Pequeña Agricultura:

• En América Latina y específicamente en Chile, se asocia a la pequeña

agricultura al concepto de agricultura familiar o agricultura campesina, donde

el acento se coloca en la proporción del trabajo que proviene del productor y

24

su familia; y al tamaño de las unidades productivas y la calidad de los

recursos disponibles, principalmente el factor tierra.

• En el Hemisferio Norte (Estados Unidos y Unión Europea) el énfasis esta en

la diferenciación sobre la base de un tamaño económico de las

explotaciones (Ventas Brutas anuales en Estados Unidos y el Margen Bruto

de las explotaciones Unión Europea).

Un último elemento que vale la pena destacar es que en el Informe de

Desarrollo Humano en el Chile Rural, del Programa de las Naciones Unidas

para el Desarrollo (PNUD), muestra que la ruralidad en el Chile de 2008, “no

esta desapareciendo, por el contrario, esta hoy llena de potencialidades (y sus

desafíos concomitantes) y se instala en el centro de las más importantes

apuestas de futuro de País. Lo que sucede es que ha cambiado tanto que ya no

se parece a la imagen tradicional que se tenia de ella y casi no se reconoce con

ese nombre. La manera que hoy se tiene de concebirla y medirla tiende a

hacerla invisible”.

Este es el punto que este estudio de caso desea recoger; la forma en

que INDAP identifica a sus beneficiarios y focaliza sus recursos obedece a

criterios y características de un mundo rural pre reforma agraria, el cual ha

cambiado sustancialmente. El País necesita conocer y reconocer esa realidad y

desarrollar su potencialidad, como bien lo plantea el PNUD (2008) en su

informe, de modo en que se integren sistemáticamente todas las actividades y

25

realidades socioculturales y económicas que se desarrollan hoy en los

territorios.

26

3.- DESARROLLO DEL MODELO

Como se planteo antes, INDAP no ha podido establecer una metodología

que le permita cuantificar su universo de potenciales beneficiarios. Para poder

hacer este ejercicio, en ésta sección se presenta el desarrollo de la secuencia

metodológica que el presente Estudio de Caso abordó, para trabajar las cifras

arrojadas por el VII Censo Nacional Agropecuario 2007, en la Región del Maule

como unidad administrativa de prueba, de modo de llegar a la población

potencial institucional en esa Región. Para una mejor comprensión, a

continuación se presenta la secuencia metodológica:

Grafico N°2 : Secuencia Metodológica del Estudio USUARIO POTENCIAL DE INDAP

CRITERIOS DE LA LEY ORGANICA

Que explote una superficie igual o menor a de 12

HRB

Que posea menos de 3500 UF de Activos, incluido el valor de la tierra

Que la agricultura constituya su principal fuente de ingresos

Que trabaje directamente la t ierra

Modelo Determinación HRB Modelo Estimación de ActvosModelo Estimación Aporte

Agricultura al IngresoModelo Estimación

trabajo directo la t ierra

Clase de Suelo

Codigo de conversión hectarea

fisica en HRB

Valor de la Tierra

Valor de los Otros Activos

Valor de las Plantaciones

Valor de las Construcciones e infraestructura

Valor de las Maquinarias y equipamiento

Valor de los animales

Información VII Censo Información VII Censo

Elaboración Propia.

Los modelos que se plantean a continuación, dan cuenta esta

metodología:

27

3.1.- Modelo de Estimación de HRB:

Correspondiente al primer criterio establecido en la Ley Orgánica. Se

determinará el total de hectáreas de riego básico para cada una de las

explotaciones del VII Censo de la Región del Maule.

Para estimar las HRB se aplicó el siguiente modelo:

HRB : Superficie Física de una Clase de suelo * Coeficiente de

conversión de Hectárea Física en HRB de esa clase de suelo.

El Censo Agropecuario sólo rescata la información de rubros y hectáreas

físicas del rubro, no entregando la información de Clase de Suelo17 de cada

explotación. Tampoco fue posible obtener los distritos censales como unidad de

análisis mínima18, que hubiese permitido realizar un trabajo a partir de

ortofotografías para cálculo de HRB, lo cual podría desarrollarse en una etapa

posterior.

Para definir la Clase de Suelo, de cada una de las explotaciones, se

asumió que un uso de suelo, para un cultivo determinado, infiere una clase de

uso de suelo en una comuna o territorio determinado: por ejemplo, si el suelo

17 La clasificación de los suelos según su capacidad de uso es un ordenamiento sistemático de carácter práctico e interpretativo, fundamentado en la aptitud natural que presenta el suelo para producir constantemente bajo tratamiento continuo y usos específicos, por tanto constituye una referencia de su capacidad de producción. Se distinguen suelos de I a IV de riego y de I a VIII de secano. 18 El Instituto Nacional de Estadísticas, entregó la base de datos indeterminada e innominada, para velar por el secreto estadístico de la información. De igual manera, la unidad minima de análisis es la comuna, no pudiendo acceder a la información de Distritos Censales.

28

está siendo usado por especies forestales, podemos inferir que ese suelo

corresponde a una Clase de Uso VII de secano.

Para realizar este trabajo se identificaron, a partir de la información

Censal, todos los rubros presentes para cada una de las comunas de la Región,

información que fue llevada a cartografía existente en la institución (CIREN -

INDAP, 1993). Luego se realizó un taller de trabajo con los Jefes de las

Agencias de Área19 de la Región, a fin de que aportaran su opinión experta

acerca de la localización y clase de suelo en la que se explotaban los rubros

presentes en las distintas comunas de la Región (Ver Anexo Nº1).

Los Coeficientes de Conversión de hectáreas físicas en hectáreas de

riego básico, están establecidos por zonas agroecológicas en la Ley Orgánica

de INDAP. La información del Censo agropecuario está definida por la división

administrativa del país, siendo la unidad de análisis más pequeña la comuna.

Por tanto, fue necesario llevar los coeficientes de conversión por tipos de suelo

a nivel de Comuna (Ver anexo N°2). Este trabajo se llevo a cabo en dos etapas.

En una primera, se envió a los Jefes de las Agencias de Área una plantilla en la

que se pedía llevar los coeficientes de conversión a clases de suelo para cada

Comuna bajo su jurisdicción. En una segunda etapa se afinaron los coeficientes

de conversión en trabajo de taller, donde se recogió la opinión colegiada de

todos los Jefes de las Agencias de Área y los Ejecutivos de Atención Integral.

19 Jefe de Agencia de Área: tiene por función la toma de decisiones en el Área, conduce las relaciones de la Agencia de Área con el resto de la institución, facilita el encuentro y las relaciones con otros niveles institucionales y representa a la institución en el espacio territorial frente a los usuarios y a la institucionalidad pública y privada local (INDAP, 1998).

29

De esta manera, se definió las HRB, aplicando la siguiente fórmula a

cada una de las explotaciones de la Región Del Maule:

Por ejemplo, si una explotación se encuentra en la comuna de Parral y

declara tener 10 ha físicas de arroz y 2 ha físicas de frambuesa,

correspondiente al total de su superficie, sus hectáreas de riego básico serán:

arroz en la zona de parral está en clase IV de riego (según anexo 1) y esta

clase de suelo tiene un coeficiente de conversión de 0,286 (según anexo 2)

para esa comuna. De igual modo, la frambuesa está en clase de suelo III de

HRBe = Su*CSBc*CCSc + Su*CSCc* CCSc + Su*CSFc*CCSc + Su*CSFoc*CCSc

+ Su*CSFuc*CCSc + Su*CSVc*CCSc + Su*CSHFc*CCSc +

Su*CSSc*CCSc + Su*CSIc*CCSc + Su*CSPMc*CCSc +

Su*CSPNc*CCSc + Su*CSBDc*CCSc + Su*CSMc*CCSc +

Su*CSTEc*CCSc.

Donde:

HRBe : Hectáreas de Riego Básico en la explotación

Su : Superficie del Rubro en una explotación

CSBc : Clase de suelo de los Bosques en la Comuna X

CCSc : Código de Conversión de Clase de Suelo en la Comuna X

CSCc : Clase de suelo de los Cultivos en la Comuna X

CSFc : Clase de suelo de los Forestales en la Comuna X

CSFoc: Clase de suelo de las Forrajeras en la Comuna X

CSFuc: Clase de suelo de los Frutales en la Comuna X

CSVc : Clase de suelo de las Viñas en la Comuna X

CSHFc: Clase de suelo de las Hortalizas y Flores en la Comuna X

CSSc : Clase de suelo de los Semilleros en la Comuna X

CSIC : Clase de suelo predominante de Infraestructura en la explotación X

CSPMc: Clase de suelo de las Praderas Mejoradas en la Comuna X

CSPNc: Clase de suelo de las Praderas Naturales en la Comuna X

CSBDc: Clase de suelo de los Barbechos y Descansos en la Comuna X

CSMc : Clase de suelo de los Matorrales en la Comuna X

CSTEc: Clase de suelo del Terreno Estéril en la Comuna X

30

riego en esa comuna, que tiene un coeficiente de conversión de 0,286 para esa

comuna. La suma de ambas nos da el total de HRB de esa explotación.

HRB: 10 * 0,286 + 2 *0,286 = 3,432 HRB

3.2.- Modelo de Estimación Activos:

Correspondiente al segundo criterio establecido en la Ley Orgánica. El

objetivo fue determinar el monto total de activos para cada una de las

explotaciones.

Se utilizó la definición de activos usada en contabilidad agrícola,

especificadas en las normas contables20, que establece como “activo fijo o

inmovilizado, los bienes destinados a una función permanente de la actividad

agrícola, tales como predios, construcciones, derechos de aprovechamiento de

agua, obras de regadío y drenaje, captaciones de agua, silos, casas patronales

y de inquilinos, instalaciones, maquinarias, vehículos, plantaciones frutales y no

frutales, bosques naturales, animales que se destinen a la reproducción, a la

lechería, al trabajo o a la producción de lana o pelo, aves de postura y

reproducción y los animales que se adquieran o críen en el predio para los

mismos fines, aunque todavía no estén cumpliendo sus funciones. Los animales

señalados se considerarán bienes físicos del activo fijo hasta el ejercicio

anterior a aquél en que se enajenen. Asimismo, los bosques y plantaciones no

frutales serán considerados bienes del activo fijo hasta el ejercicio anterior al

20 Decreto Supremo del Ministerio de Hacienda N°1.139 del 16 de diciembre de 1990, publicado en el diario oficial de fecha 5 de enero de 1991.

31

Reglamento de Contabilidad Agrícola, publicado en el Diario Oficial de 05.01.91,

definió a través del Nº 4, de su explotación”.

A partir de esta definición, se realizó la estimación del Valor de los

Activos (VA), aplicando la siguiente fórmula:

VA = VT + VP + VC + VME + Van

Donde

VT: Valor Tierra VP: Valor Plantaciones VC: Valor Construcciones e Infraestructura VME: Valor Maquinaria y Equipamiento Van: Valor Animales

3.2.1.-Valor de la tierra

Para definir el valor de la tierra, se trabajó con el avalúo fiscal, dado el

reciente re avalúo agrícola que realizó el Servicio de Impuestos Internos (SII) y

porque es la metodología que se usa en las Agencias de Área para definir si un

beneficiario que solicita un servicio cumple el criterio de activos.

Para contar con la información del avalúo fiscal, se solicitó a la Dirección

de Estudios del SII los avalúos promedios, en cada clase de uso de suelo, para

cada una de las 30 comunas de la Región del Maule (Ver anexo N°3).

Se realizó la misma operación que para HRB, sustituyendo coeficiente de

conversión por avaluó fiscal, para la clase de suelo en esa comuna, y se

sumaron los avalúos fiscales del suelo, de cada rubro presente en la

explotación, que implica una clase de suelo. No se consideró el régimen de

32

tenencia de la tierra, dado que la Ley Orgánica de INDAP asume cualquier

régimen de tenencia.

3.2.2.- Valor de los otros Activos:

La información de los otros activos, no tierra, fue proporcionada por la

Consultora Agro Qualitas en el contexto del estudio “Caracterización de la

Pequeña Agricultura a partir del Censo Agropecuario”, que se encuentra

desarrollando para INDAP y que tiene fecha de término en Enero 2009. (Ver

Anexo N°4), Esta consultora entregó el valor de los cuatro principales activos

que conforman las explotaciones agrícolas, cuya metodología de cálculo se

presenta a continuación:

3.2.2.1.- Valor de las plantaciones

A partir de la información consignada en las secciones VII (Viñas y

Parronales), VIII (Frutales) y IX (superficie forestal), del VII Censo Agropecuario,

se efectuó una estimación de valor, multiplicando las superficies por su precio

promedio. En el caso de las viñas, se aplicó valores diferenciados según se

trate de cepas corrientes, finas o pisquera y según sea de secano, de riego o

parronales. En cuanto a frutales y forestal, se aplicó valores diferenciados en

función del grado de desarrollo de las plantaciones: para frutales, la información

registrada permite distinguir (i) en formación de 1 año, (ii) en formación de más

de 1 año y (iii) en producción. En la superficie forestal se diferenció tres

categorías, (i) menos de 5 años; entre 5 y 12 años; más de 12 años. Además,

se introdujo la variable sin/con manejo forestal.

33

Las fuentes de los precios correspondieron a una combinación de

revisión de artículos técnicos, bases de datos de centros de gestión y

entrevistas con informantes calificados.

3.2.2.2.- Valor de las construcciones e infraestructura

Para valorar la infraestructura y construcciones, se seleccionó aquellos

tipos de construcciones o infraestructura cuyo valor es superior a $50.000

(considerando que un valor menor no es transable en el mercado) equivalente a

2,5 UF. A esta selección, se aplicó los estándares de costos tales como m2

construido, costos unitarios, entre otros. No fue posible estimar depreciación,

por cuanto el censo no registra la antigüedad de la infraestructura ni de las

construcciones.

Las fuentes de los precios corresponderán a una combinación de listado

de precio de casas comerciales, entre otros.

3.2.2.3.- Valor maquinaria y equipamiento

Se efectuó una selección de las maquinarias y equipamientos cuyo valor

es superior a un $50.000. A esta selección, se aplicó los estándares de costos,

No fue posible estimar depreciación, por cuanto el censo diferencia lo adquirido

antes o después del año 2000.

Las fuentes de los precios usadas corresponden a una combinación de

listado de precios de casas comerciales, entrevistas con informantes

calificados, entre otros.

34

3.2.2.4.- Valor Animales

A partir de la sección XII de la cédula censal (ganadería y aves) se

determinó el total de animales y especies presentes para cada explotación y se

efectuó una estimación del valor de los animales que forman parte del activo

fijo.

Las fuentes de los precios correspondieron a las series de ODEPA de

junio y julio 2008, precios feria y entrevistas con informantes calificados de la

Feria Tattersal, Feria de Melipilla, Feria de Talca y Feria de Osorno, entre otros.

3.3.- Modelo Estimación Fuente de los Ingresos:

Corresponde al tercer criterio de la Ley Orgánica de INDAP.

Para estimar las fuentes de ingresos se tomó, directamente de la base de

datos del VII Censo Nacional Agropecuario, Región del Maule; la pregunta

N°446 de la sección XVI de la Cedula Censal, “Otras Consultas”, en la que se

pidió a los entrevistados que indicaran qué porcentaje de sus ingresos eran

aportados por la explotación.

Se consideró que los entrevistados que declaran que sus ingresos

provienen en más de un 50% de la explotación, responden al criterio de INDAP.

3.4.- Modelo de Estimación Trabajo Directo de la Tierra

Corresponde al cuarto criterio de la Ley Orgánica de INDAP.

35

Para analizar este criterio, se asumió que tiempo dedicado a la

explotación constituye un indicador de si el agricultor es trabajador por cuenta

propia o asalariado agrícola, por tanto, para el modelo, se consideró que el

productor “trabaja directamente la tierra” cuando le dedica tiempo parcial o

permanente a la explotación y no cuenta con un administrador contratado, de

manera que es él y su grupo familiar quienes realizan el proceso productivo.

Para determinar el “trabajo directo” del entrevistado en la explotación se

usaron los siguientes criterios de análisis:

• Se tomó directamente de la base de datos del VII Censo Nacional

Agropecuario, Región del Maule; la pregunta N°441 de la sección XVII de la

Cedula Censal, “Caracterización de los Hogares de la Explotación”. Esta

pregunta sólo se realizó a los agricultores individuales, que viven en la

explotación. Se consideró a los entrevistados que viven en la explotación y

que declaran trabajar permanente en la explotación.

• De la Sección I, de la Cedula Censal, con en la pregunta N°17, realizada a

los agricultores individuales, “Maneja la explotación un administrador

contratado”, identificando las explotaciones que no tienen administrador de

en la explotación.

Se consideró que las explotaciones individuales, donde el productor vive

en la explotación, que declara trabajo permanente o temporal en la misma y que

no cuenta con administrador, cumplen con el criterio de INDAP, de trabajo

directamente la tierra.

36

Para los agricultores que no viven en la explotación y que declaran que

sus ingresos provienen en más de un 50% de la explotación y no tienen

administrador cumplen con el criterio de INDAP, de trabajar directamente la

tierra.

3.5.- Manejo de los Datos

El tratamiento realizado a los datos del VII Censo Nacional Agropecuario

2007, se aplicó a las explotaciones censadas en la Región del Maule, la cual se

trabajo en los programas estadísticos Stata y el SPSS. En el Anexo Nº5, se

describen los pasos que permitieron armar la base definitiva sobre la cual se

realizaron los análisis.

Una vez obtenidas las cuatro variables, resultado de cada uno de los

modelos, se analizaron de manera separada y posteriormente conjunta de

modo que permitieran inferir análisis cruzados de ellas.

37

4.- APLICACIÓN DEL MODELO PARA DETERMINAR BENEFICIARIOS POTENCIALES DE INDAP EN LA REGIÓN DEL MAULE

A continuación se entregan los resultados de la aplicación de cada uno

de los modelos a la base de datos.

4.1.- Determinación de Hectáreas de Riego Básico

El primer criterio analizado corresponde al de Hectárea de riego básico y

se presenta en la siguiente tabla:

Tabla N°1: Explotaciones Según Hectáreas de Riego Básico. Región del Maule Hectáreas de Riego Básico

< 12 HRB > 12 HRB Total Provincia Nº % Nº % Nº

Talca 10.775 92,49% 875 7,51% 11.650 Cauquenes 3.585 94,69% 201 5,31% 3.786 Curico 7.624 91,19% 737 8,81% 8.361 Linares 17.121 95,41% 823 4,59% 17.944 Total 39.105 93,68% 2.636 6,32% 41.741

Elaboración propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

De la tabla precedente, se puede observar que 39.105 explotaciones

cumplen con el requisito de menos de 12 HRB, correspondientes al 93,68%.

Esta situación se distribuye uniformemente entre las distintas provincias de la

región, siendo levemente inferior en la Provincia de Curicó y levemente superior

en la Provincia de Linares.

Bajo esta mirada, podemos observar, que el criterio por si mismo, no

constituye un elemento de focalización ya que involucra casi al 94% del

universo total de clientes.

38

Por otra parte, se realizó un análisis de la distribución del tamaño de la

propiedad en el segmento de menos de 12 HRB, que se presenta en la gráfica

a continuación:

Grafico N°3: Distribución del tamaño de la propiedad en las explotaciones menores de 12 HRB. Región del Maule

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

Como se observa en la gráfica, la tenencia de la superficie presenta una

distribución de tipo exponencial, en la cual el 84.5% posee menos de 3.075

HRB, con una media de 0.71 HRB; y el 10% del segmento posee una superficie

entre 3.076 y 6.050 HRB, con una media de 4.25 HRB. El 95% del segmento de

pequeña agricultura bajo este criterio posee un tamaño de explotación menor a

6 HRB.

0,100 3,075 6,050 9,025 12,000

hectáreas riego básico

0

2500

5000

7500

Rec

uent

o

Media: 1,48 Dev. Estándar: 2,15 Observaciones: 39.105

Obs: 33.044 Media 0,71 DE 0,75

Obs: 3.914 Media 4,25 DE 0,82

Obs: 1395 Media 7,34 DE 0,85

Obs: 752 Media 10,43 DE 0,88

84,5% 10,0% 3,6% 1,9%

39

4.2.- Activos de la Explotación:

El segundo criterio analizado por si solo, corresponde al de tenencia de

activos por parte de la explotación el cual incluye el valor de la tierra. Los

resultados se presentan en la siguiente tabla:

Tabla N°2: Explotaciones Según Activos. Región del Maule

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

De la tabla precedente, se puede observar que 35.978 explotaciones

cumplen con el requisito de tener menos de 3.500 UF de activos. Esto

corresponde al 86, 19% de las explotaciones de la Región del Maule. La mayor

concentración de los agricultores que cumplen con el criterio se encuentra en la

Provincia de Linares. Si se compara este criterio con el de anterior (menos de

12 HRB), se observa que aunque restringen un poco el segmento en el cual

focalizar la política publica; los dos siguen siendo tan amplios que en realidad

ambos son universales más que de focalización.

Para analizar la distribución de los activos se construyó un histograma

para las explotaciones que poseen menos de 3500 UF de activos.

Activos Totales Menores a 3500 UF < 3500 UF activos >3500 UF activos Provincia Nº % Nº % Nº

Talca 9.985 85,71% 1.665 14,29% 11.650 Cauquenes 3.202 84,57% 584 15,43% 3.786 Curico 6.710 80,25% 1.651 19,75% 8.361 Linares 16.081 89,62% 1.863 10,38% 17.944 Total 35.978 86,19% 5.763 13,81% 41.741

40

Grafico N°4: Distribución de los activos en las explotaciones con menos de 3.500 UF. Región del Maule

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

Como se observa en el gráfico, los activos presentan una distribución de

tipo exponencial (muy similar a la curva de tamaño de la explotación), en donde

el 58% de las explotaciones presentan menos de 500 UF, con un promedio de

activos de 170.1 UF; y el segmento entre 500 y 1000 UF concentra el 17.7% de

las explotaciones con un promedio de activos de 716.3UF. Estos dos

segmentos concentran un 75.7% de las explotaciones de la pequeña agricultura

nacional.

Al realizar un análisis de correlación entre tamaño de la explotación y

valor de activos, para todas las explotaciones del Censo, se observa una alta

41

correlación con un indicador de 0,61. Al realizar el mismo análisis, pero para las

explotaciones de menos de 12 HRB y activos menores a 3.500 UF, el índice de

correlación baja un poco, pero sigue manteniendo una alta correlación (r: 0,58).

A fin de tener una visión más clara, en el segmento que concentra la

mayor cantidad de explotaciones, es decir que presentan menos de 3.075 HRB

en el caso de tamaño de explotación y menor de 500 UF en activos (micro

explotaciones)21, se observa que el índice de correlación en esta muestra es de

0,62, siendo levemente superior a los otros dos análisis, mostrando que el nivel

de activos y tamaño de la explotación están mucho más correlacionados en los

más pobres.

4.3.- Fuente de ingreso

Como la Ley Orgánica de INDAP, establece que uno de los

criterios de focalización es que los ingresos provengan principalmente de la

explotación agropecuaria, se analizó previamente, para el Censo entero, como

contribuye la agricultura a los ingresos de los productores.

21 Ex profeso se hace la diferencia entre micro empresario y micro explotación, dado que se considera que por el pequeño tamaño de la explotación y el bajo nivel de activos, estos no son suficientes para realizar intercambio formal en el mercado.

42

Grafico N°5: Distribución de Ingresos de la Actividad Agrícola. Toda la Población Censo. Región del Maule

Porcentaje de los Ingresos Provenientes de la Actividad Agricola

71413977

5807

23592

1224

41741

17,1% 9,5% 13,9%

56,5%

2,9%

100,0%

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

> 75% 50 y 75% 25 y 50% < 25% Nocorresponde

Total

Porcentaje de los Ingresos

N° d

e Pr

oduc

tore

s

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

En la grafica anterior se puede observar que de todas las explotaciones

de la Región, el 56.5 % de los productores declara que sus ingresos provienen

en menos de un 25% de la explotación. Por tanto se puede deducir que esta

actividad económica no es prioritaria para ellos. Solo un 17.1 % de las

explotaciones, declaran que sus ingresos provienen en más de un 75% de la

explotación.

Para poder realizar un análisis preliminar en base a los criterios de

focalización por recursos productivos (HRB y Activos) establecidos en la ley, se

segmentó la población total regional en base a estos dos criterios:

43

Tabla N°3: Determinación de Explotaciones Potenciales INDAP por Recursos Productivos. Región del Maule

HRB < 12 y Activos < 3500 Cumplen los dos criterios No cumplen al menos un criterio Total Provincia

Nº % Nº % Nº Talca 9.921 85,16% 1.729 14,84% 11.650Cauquenes 3.191 84,28% 595 15,72% 3.786Curico 6.701 80,15% 1.660 19,85% 8.361Linares 16.050 89,44% 1.894 10,56% 17.944Total 35.863 85,92% 5.878 14,08% 41.741

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

La tabla precedente nos muestra que 35.863 explotaciones cumplen

conjuntamente los 2 criterios, de menos de 12 HRB y menos de 3500 UF de

activos.

Sobre la población antes segmentada (población potencial INDAP por

recursos productivos), se realiza el análisis de cuál es el aporte de los ingresos

provenientes de la explotación.

Los entrevistados con ingresos que provienen en menos de un 25% de la

actividad agrícola aumentan en relación al total del Censo en 3.4%, llegando a

un 59.9% del total de la población potencial de la institución. De la misma

manera, los entrevistados que declaran tener ingresos por sobre el 75%

provenientes de la explotación se reducen de 17.1% a 14.6 % (2.5%),

manteniéndose mas o menos constantes los tramos intermedios. Esto nos

señala que la actividad agrícola tiende a ser menos relevante en los segmentos

de menores recursos, indicando que aumenta la multi-actividad. Esto se

presenta en el grafico siguiente.

44

Grafico N°6: Distribución de Ingresos de la Actividad Agrícola. Potencial INDAP por Recursos Productivos. Región del Maule Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

Puesto que la Ley Orgánica de INDAP establece como criterio de

selección que los productores tengan como principal fuente de ingreso la

actividad agrícola, se considera que los que declaran que sus ingresos

provienen en más de un 50% de ésta, cumplen con el criterio de elegibilidad.

Esto se presenta en la tabla adjunta.

Tabla N°4: Determinación de Explotaciones Potenciales INDAP por Ingresos Provenientes de la Actividad Agrícola. Región del Maule

Más del 50% de ingresos son aportados por la explotación > 50% ingresos < 50% ingresos Provincia

Nº % Nº % Nº Talca 2.288 20,14% 9.072 79,86% 11.360Cauquenes 676 19,69% 2.758 80,31% 3.434Curico 2.663 32,24% 5.598 67,76% 8.261Linares 5.491 31,45% 11.971 68,55% 17.462Total 11.118 27,44% 29.399 72,56% 40.517

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007

Porcentaje de los Ingresos Provenientes de la

Actividad Agricola en Potenciales INDAP

21.486

1.105

35.863

5.230 3.168 4.874

0 5000

10000 15000 20000 25000 30000 35000 40000

> 75% 50 y 75% 25 y 50% < 25% No corresponde

Total

Porcentaje de los Ingresos

N° d

e Pr

oduc

tore

s

14.6% 8.8% 13.6%

59.9%

3.1%

100.0 %

45

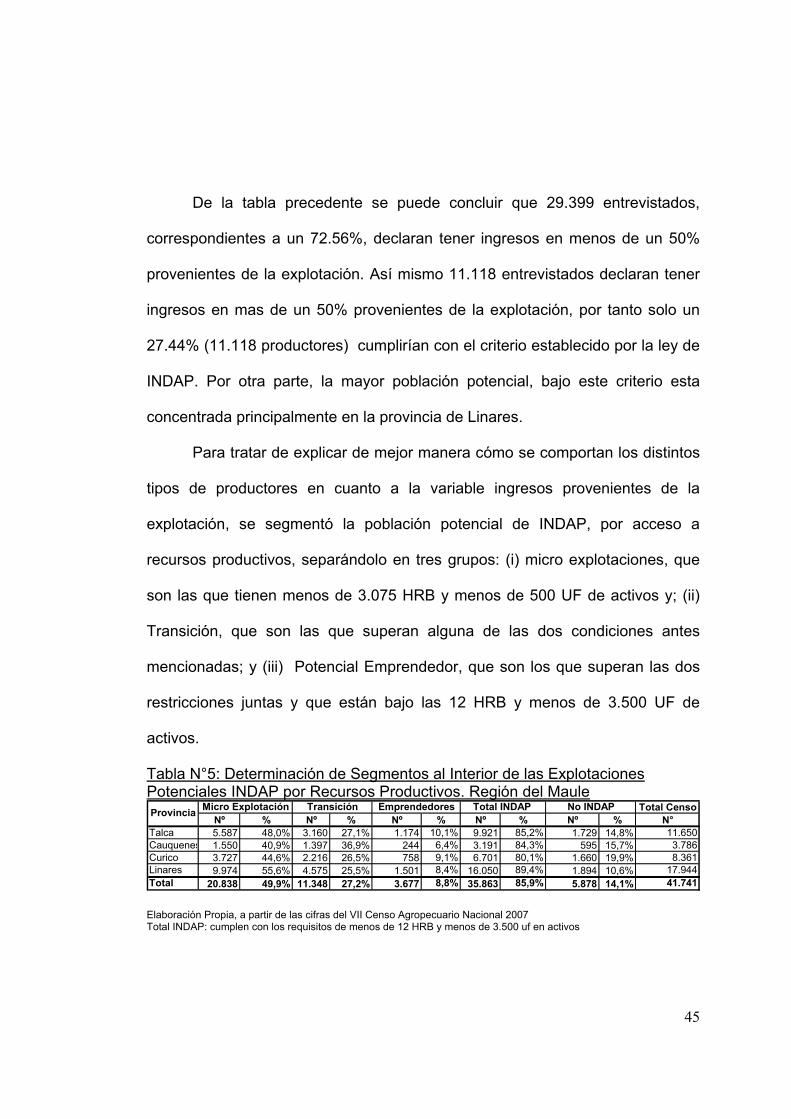

De la tabla precedente se puede concluir que 29.399 entrevistados,

correspondientes a un 72.56%, declaran tener ingresos en menos de un 50%

provenientes de la explotación. Así mismo 11.118 entrevistados declaran tener

ingresos en mas de un 50% provenientes de la explotación, por tanto solo un

27.44% (11.118 productores) cumplirían con el criterio establecido por la ley de

INDAP. Por otra parte, la mayor población potencial, bajo este criterio esta

concentrada principalmente en la provincia de Linares.

Para tratar de explicar de mejor manera cómo se comportan los distintos

tipos de productores en cuanto a la variable ingresos provenientes de la

explotación, se segmentó la población potencial de INDAP, por acceso a

recursos productivos, separándolo en tres grupos: (i) micro explotaciones, que

son las que tienen menos de 3.075 HRB y menos de 500 UF de activos y; (ii)

Transición, que son las que superan alguna de las dos condiciones antes

mencionadas; y (iii) Potencial Emprendedor, que son los que superan las dos

restricciones juntas y que están bajo las 12 HRB y menos de 3.500 UF de

activos.

Tabla N°5: Determinación de Segmentos al Interior de las Explotaciones Potenciales INDAP por Recursos Productivos. Región del Maule

Total CensoNº % Nº % Nº % Nº % Nº % N°

Talca 5.587 48,0% 3.160 27,1% 1.174 10,1% 9.921 85,2% 1.729 14,8% 11.650Cauquenes 1.550 40,9% 1.397 36,9% 244 6,4% 3.191 84,3% 595 15,7% 3.786Curico 3.727 44,6% 2.216 26,5% 758 9,1% 6.701 80,1% 1.660 19,9% 8.361Linares 9.974 55,6% 4.575 25,5% 1.501 8,4% 16.050 89,4% 1.894 10,6% 17.944Total 20.838 49,9% 11.348 27,2% 3.677 8,8% 35.863 85,9% 5.878 14,1% 41.741

Provincia No INDAPMicro Explotación Emprendedores Total INDAP Transición

Elaboración Propia, a partir de las cifras del VII Censo Agropecuario Nacional 2007 Total INDAP: cumplen con los requisitos de menos de 12 HRB y menos de 3.500 uf en activos

46

En la tabla se puede observar que las micro-explotaciones concentran un

49.9% del total de las explotaciones censadas y el 58,1% del total de las

explotaciones potenciales INDAP (en base a recursos productivos). Las

explotaciones que podemos considerar en transición corresponden a un 27.2%

del total de las explotaciones censadas y a un 31.6% de las potenciales INDAP

y las potenciales emprendedoras, que corresponden a un 8.8% del total de las

explotaciones censadas, y corresponden a un 10.3 % de las explotaciones

potenciales INDAP.

En la tabla siguiente se presenta el análisis de los ingresos provenientes

de la explotación en los tres segmentos al interior de la población potencial de

INDAP:

Tabla N°6: Determinación de Ingresos Provenientes de la Agricultura en Segmentos al Interior de las Explotaciones Potenciales INDAP por Recursos Productivos. Región del Maule