universidad autonoma metropolitana …148.206.53.84/tesiuami/uam5821.pdf · el mercado de pastas...

TRANSCRIPT

UNIVERSIDAD AUTONOMA METROPOLITANA

UNIDAD IZTAPALAPA

DEPARTAMENTO DE ECONOMIA

SEMINARIO DE INVESTIGACION II

EL MERCADO DE PASTAS DENTALES EN MEXICO 1983 - 1994

UN ANALISIS DE LA OFERTA Y LA DEMANDA EN UN REGIMEN

DE CONTROL DE PRECIOS Y EN UN MARCO DE PRECIOS

FLEXIBLES

PROF: VICTOR MANUEL SORIA MURILLO

CARMEN SlLVlA HERNANDEZ MARTINEZ

ENERO 1995

Agradecimientos:

Deseo expresar mi agradecimiento al Dr. Victor Manuel Soria Murillo por su asesoria, disposición y colaboración que me brindó durante la realización de esta investigación.

Mi gratitud a:

Lic. José Antonio Trejo Rodriguez por su interés y valiosos comentarios.

Mi cariño a:

Mis padres Hermelinda Martinez y Rodolfo Hernández Mis hermanos: Mario, Rodolfo, Benjamin, José, Alberto y Juan. Mis amigos: Ricardo Romero, Raque1 Bocanegra y Mario Valadez. por el apoyo que me han brindado a lo largo de mi vida.

INDICE

Introducción

1. Antecedentes

II. Período de control de Precios. Enero 1983 - Octubre 1991

11.1 Características de la Oferta

11.2 Características de la Demanda

111. Período de Liberación de Precios. Noviembre 1991 - Diciembre 1994

111.1 Caracterísitcas de la Oferta

11.2 Caracterísiticas de la Demanda

Conclusiones

Bibliografía

EL MERCADO DE LAS PASTAS DENTALES EN MEXICO 1983-1994

UN ANALISIS DE LA OFERTA Y LA DEMANDA EN UN REGIMEN

DE CONTROL DE PRECIOS Y EN UN MARCO DE PRECIOS

FLEXIBLES

INTRODUCCION

Las pastas dentales son un producto que no cuenta con sustitutos perfectos, sólo con

sustitutos cercanos. Por ser un bien de consumo diario puede considerarse

fundamental conocer las características que presenta la oferta y la demanda.

Además, el interés aumenta al conocer que este producto fue sujeto a control de

precios por parte de las autoridades económicas y posteriormente, después de casi

nueve años, liberado, situación que prevalece hasta la fecha.

Analizando por separado las condiciones del mercado de los dos períodos, puede

conocerse la efectividad del mecanismo de control de precios, así como los resultados

que ofrece la liberación de precios de un producto de consumo diario.

La investigación contiene un análisis de la oferta y la demanda durante los dos

períodos descritos, que permiten conocer las características del mercado en dos

situaciones totalmente distintas.

Se hace una descripción de las características de la oferta, como es el grado de

concentración, la cantidad de presentaciones y marcas, la composición de capital y el

grado de integración que presenta la industria.

2

El análisis de la demanda nos permite conocer las magnitudes de las elasticidades

precio e ingreso, para poder analizar la incidencia sobre la magnitud de la demanda de

estas variables.

Por último se presenta dos anexos con los datos estadísticos utilizados para elaborar

las gráficas incluidas en el trabajo así como para calcular las elasticidades precio e

ingreso de la demanda; y los niveles de gastos en el bien por estractos sociales.

1. ANTECEDENTES

La Industria productora de pastas dentales fue sujeta a control de precios a través de

su inclusión en el Artículo lo de la Ley sobre Atribuciones del Ejecutivo Federal en

Materia EconÓmica.l

El objeto de esta medida fue combatir la inflación y establecer, mediante la política de

control de precios, la protección del poder adquisitivo. Esto significó que los precios de

los productos de esta rama quedaron bajo la vigilancia de las Autoridades

Económicas.

Simultáneamente al inicio del Pacto de Solidaridad Económica (16 de Diciembre de

1987), se utilizó el mecanismo de la concertación para aprobar movimientos en los

precios. A partir de la entrada en vigor del control de precios se llevaron a cabo siete

concertaciones entre las autoridades de comercio y los fabricantes de pastas

‘Diario Oficial de la Federación 30 de Diciembre de 1982. 2Centro de Documentación SECOFI. Memoria de Control de Precios.

3

La primera concertación, realizada el '18 de Diciembre de 1989, las autoridades y las

empresas fabricantes a excepción de Colgate Palmolive, acordaron ordenar los

precios de sus productos tomando como base un análisis de los precios prevalecientes

en el mercado.

La segunda concertación realizada el 15 de Mayo de 1990, se utilizó para convenir que

los precios de las pastas Sensodyne y Confident se determinara conforme a las

condiciones de mercado debido a su particularidad de ser pastas medicadas.

En la tercera concertación, 18 de Mayo de 1990, se autorizó a Colgate Palmolive

incrementar el precio de su pasta Colgate Fluoruro MFP 75 ml. alineándolos al resto de

los productos similares ofrecidos por el resto de los fabricantes de la industria, con

objeto de estimular la oferta de esta presentación.

Durante la cuarta concertación del 20 de Octubre de 1990, se autorizó un aumento del

12% a los precios oficiales vigentes.

En la sexta concertación del 15 de Mayo de 1991, las empresas ratificaron su

adhesión al PECE, se comprometieron a abastecer adecuadamente al mercado, y se

les otorgó un aumento de 6.6%

En la última de éstas concertaciones, el 6 de Noviembre de 1991, se acordó que los

precios de estos productos se determinarían conforme a las condiciones del mercado y

de acuerdo con los lineamientos del PECE.3

lCentro de Documentacicin SECOFI.

4

Las pastas dentales quedaron excluidas del Artículo 10 de la Ley sobre Atribuciones

del Ejecutivo Federal en Materia Económica argumentándose que en base a que las

condiciones del mercado y la diversidad de productos disponibles permitía al

consumidor elegir la opción que mejor le ~atisfaga.~

A fin de conocer el comportamiento del Mercado, se aborda el estudio de esta rama

productora dividiendo el período de tiempo en dos partes:

La primera de Enero de 1983 a Octubre de 1991, que es el período durante el cual se

llevó a cabo la política de control de precios del producto.

La segunda parte se destina a estudiar el comportamiento de las fuerzas del mercado

durante el período de precios flexibilizados (Noviembre 1991 a Diciembre de 1994).

Para tal objeto se describe el comportamiento de la oferta con una identificación de las

empresas líderes, y se .consideró el estudio estadístico de tres variables importantes:

Ventas del producto, su Precio y el Ingreso de los consumidores para determinar la

demanda.

4Diario Oficial de la Federaci6n 26 de Noviembre de 1993.

5

II. PERIODO DE CONTROL DE PRECIOS: ENERO 1983 - OCTUBRE 1991

11.1 CARACTERETICAS DE LA OFERTA

La rama productora de pastas dentales, se encuentra integrada por siete empresas:

Colgate Palmolive, Procter & Gamble, Beecham de México, La Corona, Promeba,

Armour y Stafford Miller de México.

Su participación en el mercado de pasta dental se encuentra distribuida de la siguiente

manera:

Colgate Palmolive resultó ser la empresa líder durante este período con una

participación porcentual de 76.6, seguido muy de lejos por Procter & Gamble con

20.3%, Beecham de México con I%+ el restante 2.1 % correspondió a la Corona,

Promeba, Armour y Stafford Miller de México. (ver Cuadro No. 1)

CUADRO 1 PARTICIPACIóN PROMEDIO EN EL MERCADO DE PASTAS DENTALES

(ENE 1983 - OCT 1991)

EMPRESA PARTlClPAClON % Colgate Palmolive

20.30 Procter & Gamble 76.60

Beecham

1 O0 TOTAL

2.1 Otras 1 .o

Fuente: Anuario Estadístico de la CBmara Nacional de Aceites, Grasas y Jabones, 1983 a 1991.

Es particularmente importante destacar que la empresa líder manejó 8 distintas marcas

del producto, Procter 8, Gamble manejó 6 tipos de marcas, Stafford Miller de México 2

marcas y Beecham de México, La Corona, Promeba, y Armour una sola marca. (ver

cuadro No. 2)

6

CUADRO 2 MARCAS QUE PRESENTAN LAS EMPRESAS

(ENE 1983 - OCT 1991)

EMPRESA Colgate Palmolive

Procter & Gamble

La Corona Beecham de Mkxico

Promeba Armour

Stafford Miller de México -

Fuente: Anuario Estadístico de la Cámara

MARCA Colgate

Colgate MFP Fresca-ra Flourgard Ultra Brite

Colgate Fresco Gel Colgate Antisarro Colgate Encías

crest Crest Chispa Gel

Crest con Flouristan Crest Gel

Crest Antisarro Crest Encía Sana

Briden Aguafresh Fitodent

Tam¡ Sensodyne Confident

de Aceites, Grasas y Jabones, 1983 a 1991.

En materia de presentaciones Colgate Palmolive en su marca Colgate manejó la

presentación de 75 ml.; Colgate Gel Junior de 100 ml.; Colgate Fresco Gel de 75, 100

y 150 ml; Colgate MFP de 75, 100, 125 y 150 ml.; Colgate Fresca-ra de 100 y 150 ml.

Las presentaciones más importantes de Procter & Gamble resultaron ser Crest

Flouristan de 75 y 125 ml. y Crest Gel Niños de 125 ml; las presentaciones de

Beecham de México fueron en Aquafresh de 75, 100, 125 y 140 ml.; La Corona

presentó su marca Briden de 100 y 125 ml.; Promeba presentó Fitodent de 1 O 0 y 150

ml.; Stanfford Miller de México presentó Sensodyne de 50, 100 y 150 ml. y Confident

de 50 y 100 ml.; por último Armour presentó su marca Tam¡ de 100, 125 y 150 ml. La

7

diferenciación de los productos se administra a través de estrategias promocionales,

esto es, aunque estos productos sean sustitutos casi perfectos, la diferenciación de los

productos puede cambiar la tendencia del consumidor hacia un producto específico.

El porcentaje de aprovechamiento de la capacidad instalada para pastas dentales en

el período de 1983 - 1991, fue para Colgate Palmolive de 69.51 % y para Procter &

Gamble de 84 %. La empresa líder posee una economía de escala más eficiente5.

La baja utilización de la infraestructura instalada en este sector, indica que los

productores pueden aumentar su producción, en respuesta a una demanda creciente,

sin necesidad de recurrir a nuevas inversiones.6

Debe resaltarse que el capital en las principales empresas que integran esta industria

es 100 % extranjero, a excepción de La Corona que tiene capital 100% nacional.

Estos productos, no tienen sustitutos cercanos en el mercado, ya que constituyen

bienes de consumo necesario. Podrían ser considerados bienes complementarios el

enjuague bucal y el bicarbonato de sodio.

La participación de las pastas dentales en las ventas totales de las empresas

integrantes de esta industria, no es un porcentaje muy alto debido a que producen

otros artículos en sus plantas que son el principal giro de las empresas. Sin embargo,

‘Las economías de escala pueden surgir dentro de la relación Inwmo-Producto, como el volumen incrementa la relación entre inswnolr y productos re pueden generar crecientes o decrecientes economías de escala. Si existen economías a escala signlfkantes en comparaclón al tamam del mercado las nuevas empresas pueden encontrar dificultad para establecer una nueva unidad producthra a costos competitivos. Bain Joe. Omanizackh Industrial,

‘Camara Nacional de la Industria de Aceites Grasas y Jabones. Anuarios Estadistieos, varios a h . ditorial O m e g a , Barcelona, 1968.

8

las pastas dentales comparten con esos productos los canales de comercialización y

se benefician de la penetración que en otros mercados de productos para la higiene

personal tienen los fabricantes más grandes. Este hecho, aunado a las economías de

escala en la producción de la mayoría de los grandes productores significa para estos

últimos ventajas sobre nuevos participantes en la industria.

Otras barreras de entrada' al mercado de pastas dentales, son el empleo de alta

tecnología por parte de las empresas más grandes, las marcas y patentes que les

cede la matriz en el extranjero y gastos en investigación y desarrollo de nuevas

presentaciones.

De las empresas Procter y Colgate Palmolive podríamos argumentar cierto grado de

integración vertical ya que obtienen materias primas de su matriz en el extranjero,

facilitando así la adquisición de los insumos. Esto podría otorgarles una ventaja

absoluta en su nivel de costos.

'Las barreras a la entrada son definidas por Hain como aquellas ventalas, que pemdten a las empresas establecidas fijar precios por encima del nivel competitivo sin ser atractivos para sus rivales. Bain. Joe. Organizaclbn Industrial, Editorial Omega, Barcelona, 1966.

9

11.2 CARACTERISTICAS DE LA DEMANDA

Durante los primeros 5 años de este período, los precios reales de las pastas dentales

se comportaron de forma cíclica, pero con una clara tendencia a la alza.

Esta tendencia se puede explicar debido a que durante el periodo de enero de 1983 a

noviembre de 1987, el producto estuvo sujeto a estricto control ante un escenario de

alta inflación. Entonces, la tendencia a la alza se explica por la fijación del precio,

mientras que la tendencia a la baja lo explica el alza del nivel inflacionario que conlleva

a una baja del precio real.

La tendencia que se observa a partir de 1988 en el nivel de precios reales, es

resultado de la política de concertación instrumentada por las autoridades, que

consistió en revisiones de precios una o dos veces por a;o, lo cual al generalizarse

para todos los productos llevó a una baja en los precios reales.

Como resultado del proceso de integración y apertura de la economía mexicana a los

mercados mundiales, el Estado decide reducir su participación en los procesos

económicos, permitiendo la determinación de precios por el mercado, estimulando la

competencia de los productos nacionales con la llegada de productos extranjeros.

(Ver Gráfica No. 1)

Para determinar la demanda de pastas dentales, se realizó un análisis econométrico.

El modelo estudiado, mediante una Regresión Lineal por el Método de Mínimos

10

O * cv O O O O O O O O O co

(v (v (v z * e s lV38 331aNI

Cuadrados Ordinarios, consideró como variable dependiente el logaritmo de las Ventas

Mensuales Reales y como variables independientes el logaritmo de los Precios

Mensuales Reales y el logaritmo de los Ingresos Mensuales Reales durante el período.

El modelo se planteó de la siguiente forma:*

LOG (VENTAS) = a + b LOG (PRECIOS) + c LOG (INGRESO)

Donde:

LV = Logaritmo de Ventas Reales del producto durante el período

LP = Logaritmo de Precios Reales del producto durante el período

LI - Logaritmo de los Ingresos Reales de la poblacidn durante el período

Los resultados del modelo fueron los siguientes:

LOG(V) - 7.8665 - 1 .O1 60 1-P + 0.3954 LI

RZ = 0.7081

TC = 7.0329

TLP = 4.3695

*Gujaratl, Darnodar. Econometría Básica, Mc Graw tiill, México, 1981.

11

TLI = 15.79

Freg = 124.93

Se realizaron las pruebas de significancia en base a los valores de las distribuciones T,

con dos colas, y F de tablas, con un coeficiente de confianza del 95%. Los resultados

se presentan a continuación:

Para 1:

ALFA = 0.05

105, 0.05 = 1.658

Como:

TC = 7.0329 > 105, 0.05 - -

TLP = -4.3695 < j05, 0.05

TLI = 15.79 > 105, 0.05 =

1.658

- - -1.658

1.658

Las variables son significativas con un coeficiente de confianza de 95%.

12

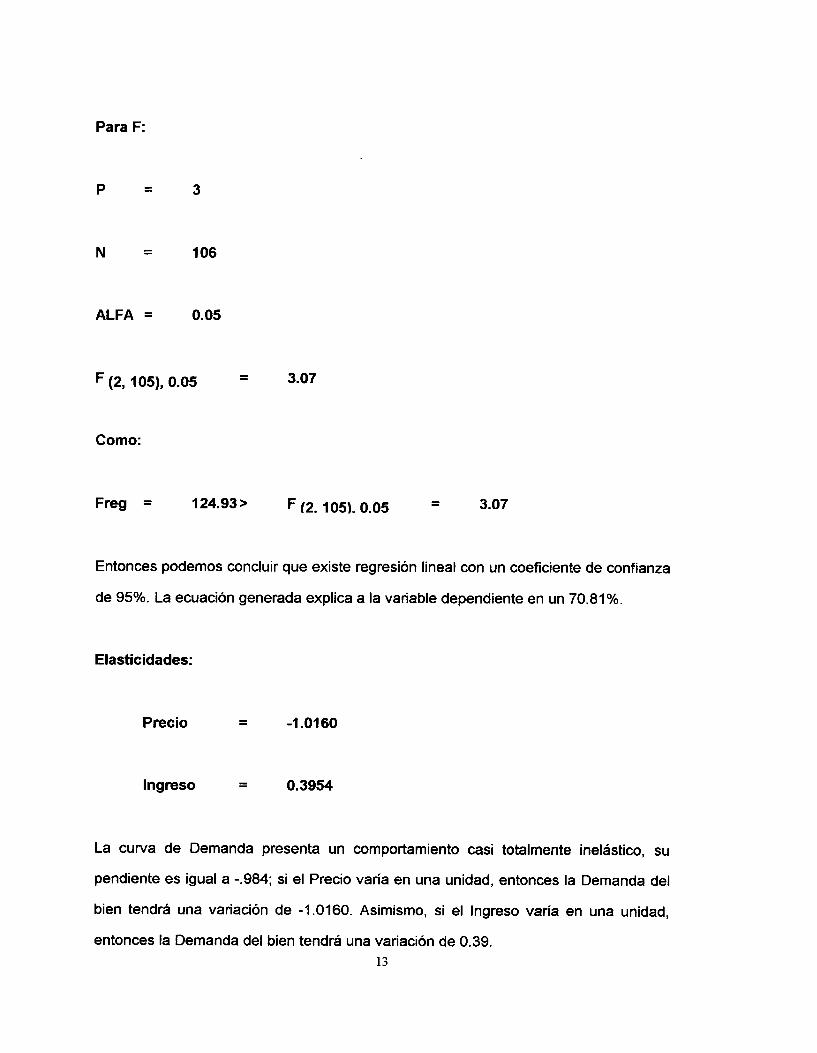

Para F:

P - - 3

N - 1 06 -

ALFA = 0.05

(2, 105), 0.05 3.07

Como:

Freg = 124.93 > (2. 105). 0.05 - 3.07

Entonces podemos concluir que existe regresión lineal con un coeficiente de confianza

de 95%. La ecuación generada explica a la variable dependiente en un 70.81%.

Elasticidades:

Precio -1 .O1 60

Ingreso - - 0.3954

La curva de Demanda presenta un comportamiento casi totalmente inelástico, su

pendiente es igual a -.984; si el Precio varía en una unidad, entonces la Demanda del

bien tendrá una variación de -1.0160. Asimismo, si el Ingreso varía en una unidad,

entonces la Demanda del bien tendrá una variación de 0.39. 13

Se tuvieron indicios de autocorrelación de residuos en el modelo, que no pudo

corregirse mediante el método de Autorregresión.

111. PERIODO DE LIBERACION DE PRECIOS: NOVIEMBRE 1991 - DICIEMBRE

1994

111.1 CARACTERISTICAS DE LA OFERTA

En base a monitoreos realizados en diversas tiendas de autoservicio, se puede

argumentar que este período se asimila al anterior en cuanto el número de empresas

participantes en el mercado, sin embargo existe diferencia de sus integrantes; ahora

se encontró participando a Colgate Palmolive, Procter & Gamble, Beecham de México,

Promeba, Stanfford Miller de México, Corona y una empresa extranjera Arm &

Hammer, que comercializa sus productos en México.

En cuanto a la participación de las empresas, Colgate Palmolive sigue siendo la líder

presentando un mayor control del mercado en comparación a sus competidoras. (ver

Cuadro No. 3), ya que actualmente controla el 81.2 %, dejando más atrás a Procter &

Gamble con 16.8 %; Beecham de México mantiene sin variación su participación con 1

%; y las restantes empresas Promeba, Stanfford Miller de México, La Corona y Arm &

Hammer tienen una participación muy marginal del 1 %.

14

CUADRO 3 PARTICIPACI~N PROMEDIO EN EL MERCADO DE PASTAS DENTALES

(NOV 1991 - DIC 1994)

Colgate Palmolive Procter & Gamble

Beecham Otras

TOTAL

EMPRESA PARTlClPAClON %

Fuente: Anuario Estadístico de la CavMra Nacional de Aceites, Grasas y Jabones, 1991 - 1

Durante este período la empresa líder introdujo 4 nuevas marcas haciendo un

81.2 16.8 1 .o 1 .o

1 O 0

1 9 4 .

total de

I O , considerando que Flourgard y Ultra Brite no se localizaron en el mercado. Protec &

Gamble también introdujo 4 nuevas marcas haciendo un total de 10, igualando en

número de marcas en circulación a Colgate Palmolive; La Corona continúa con su

única marca, al igual que Promeba; Beecham introdujo una marca extra, colocándose

con dos en el mercado; Stanfford Miller de México introdujo una marca más colocando

su total en tres. (ver Cuadro No. 4)

15

CUADRO 4 MARCAS QUE PRESENTAN LAS EMPRESAS

(NOV 1991 - DIC 1994)

EMPRESA Colgate Palmolive

Procter 8 Gamble

Arm & Hammer Fuente: Anuario Estadistica de la Cdmara Ni

La Corona Beecham de México

Promeba Armour

Stafford Miller de México

"

I Cdmara Ni

MARCA Colgate crema dental familiar Colgate Bicarbonato de Sodio

Colgate Protección Encías Colgate Antisarro

Colgate Junior Colgate Gel Floruro MFP II

Colgate Calcio Fresca-ra

Colgate Total Colgate Great Regular Flavor

Crest Anticaries Gel Sabor Joven Crest Anticaries Fresca Rica Crest Antisarro Fresca Menta Crest Antisarro Menta Suave

Crest Encías Sanas Crest NiAos Chispa Gel

lnterplak Crest con Flouristan

Crest Antisarro Crest Briden

Aquafresh Sensitive Aquafresh Triple Protección

Fitodent Tam¡

Sensodyne Free Sensodyne Original

Confident

Care Menta onal de Aceites, Grasas y Jabones, 1991 - 1994.

En las tiendas de autoservicio se identificaron presentaciones de 100 y 150 ml. para

todas las marcas; además de la presentación de 113 ml. para Sensodyne y de 88 ml.

para Colgate Bicarbonato de Sodio. Sin embargo se reconoce la existencia de otro tipo

de presentaciones de 125 ml. en el caso de Colgate Crema Dental Familiar y Colgate

Calcio.

16

Se debe destacar el hecho de que durante este segundo período la presentación más

pequeña del producto es de 100 ml. a diferencia del período anterior que fue de 75 ml.

La composición de capital de la industria al igual que el anterior período, continúa

siendo hegemónicamente extranjero, manteniendo la Corona su naturaleza nac i~nal .~

Aparte de las barreras a la entrada del mercado que se presentaron en el período

anterior, se debe incluir el mayor número de marcas y presentaciones que se han

introducido al mercado a partir de la ftexibilización de los precios de las pastas

dentales, haciendo más sofisticada la diferenciación de productos, formando nuevos

nichos de mercado al dirigir la producción a diferentes grupos de consumidores.

111.2 CARACTERISTICAS DE LA DEMANDA

Durante el segundo período, el comportamiento de los precios reales continuó con su

tendencia a la baja, pasando a tomar un crecimiento positivo a partir de 1992 (ver

Gráfica No. 2). Esto podría explicarse por el hecho de que al flexibilizarse los precios,

el mercado pasó a regirse por las fuerzas de la Oferta y la Demanda y a que es de tipo

oligopólico, lo cual faculta a la empresa hegemónica para hacer uso de su poder

económico y fijar precios que pueden considerarse como líderes. Esto, aunado a una

escasa vigilancia de las autoridades de competencia, hace reflexionar sobre el hecho

de que un régimen comercial abierto no es un sustituto de una efectiva política

sCBmara Nacional de la Industria de Aceites Grasas y Jabones. Anuarios Estadísticos, varios aAos.

17

N

v) O

O a,

t I

i

W I- Z I- U v) z 8

+

+

d v) 00

O 00

+

antimonopolios: las dos son dimensiones complementarias de la política de

competencia.10

La tendencia decreciente que presentan los precios puede deberse a la existencia de

una mayor competencia en el mercado, tocando un nivel mínimo en abril de 1992, para

retomar a un comportamiento creciente hasta el final del período.

AI igual que para el primer período, se realizó otro Estudio Econométrico, mediante

Regresión Lineal por el método de Mínimos Cuadrados Ordinarios, considerando el

logaritmo de las Ventas Reales Mensuales como variable dependiente y como

variables independientes el logaritmo de los Precios Reales Mensuales y el logaritmo

del Ingreso Real Mensual, con objeto de conocer el comportamiento de la variable

Ventas, teniendo el siguiente modelo:

LOG (VENTAS) = a + b LOG (PRECIOS) + c LOG (INGRESO)

Donde:

LV

LP

LI

- - Logaritmo de Ventas Reales del producto durante el período

- Logaritmo de Precios Reales del producto durante el período

- - Logaritmo de los Ingresos Reales de la poblaci6n durante el período

Los resultados del modelo fueron los siguientes:

"Roger Alan Boner and Reinokl Kruegen. The Basics of Antitrust Policy, The World Bank Technical Paper 160, Washington D.C., 1991.

18

LOG(V) - - 0.9326 LP + 0.9608 LI -

R2 = 0.9877

TLP = -3.2664

TLI = 40.9279

Freg = 1409.1 13

Se realizaron las pruebas de significancia en base a los valores de las distribuciones T,

con dos colas, y F de tablas, con un coeficiente de confianza del 95%. Los resultados

se presentan a continuación:

Para T:

N - 38 -

ALFA = 0.05

37, 0.05 - - 1.68

Como:

TLP = -3.26 < 37, 0.05 = -1.68

19

TLI = 40.92 > T 37, 0.05 - 1.68 -

Las variables son significativas con un coeficiente de confianza de 95%.

Para F:

P - 2

N - 38

ALFA = 0.05

(1, 37). 0.05 = 4.08

Como:

Freg = 1409.113 > ( 1 , 37), 0.05 = 4.08

Entonces podemos concluir que existe regresión lineal con un coeficiente de confianza

de 95%. La ecuación generada explica a la variable dependiente en un 98.77 %.

Elasticidades:

Precio = -0.9326

Ingreso - - 0.9608

20

La curva de Demanda presenta un comportamiento totalmente inelástico, su pendiente

es igual a -1.07; si el Precio varía en una unidad, entonces la Demanda del bien tendrá

una variación de -0.93 Asimismo, si el Ingreso varía en una unidad, entonces la

Demanda del bien tendrá una variación de 0.9608.

Se tuvieron indicios de autocorrelación de residuos en el modelo, que no pudo

corregirse mediante el método de Autoregresión.

Analizando los dos períodos de estudio, se debe hacer notar que, mientras que las

elasticidades precio de la Demanda de pastas dentales se comportan de forma similar,

la elasticidad ingreso crece en forma significativa en el segundo período.

Un hecho que podría explicar la variación de las magnitudes de la elasticidad ingreso

de la demanda entre los períodos uno y dos, es el incremento del gasto en pasta

dental de los hogares con menores ingresos.

En base a la Encuesta de ingreso gasto de los hogares (ver anexo 2) se puede

observar la tendencia de las familias de los tres deciles más bajos a participar con

mayor proporción en el gasto del bien, considerando los años de 1984 y 1992.

Diferente comportamiento presenta el decil más alto, pues su participación en el gasto

total decrece de 1984 a 1992.

21

Así los deciles I", 2": y 3": participaron en 1984 con el 2.16, 4.58 y 5.99%

respectivamente del gasto total de las familias en pasta dental, creciendo su

participación a 3.02, 5.44 y 6.52% respectivamente en 1989; para que en 1992 la

participación del 2"y 3" decil volviera a crecer presentando el 5.76 y 7.31%

respectivamente, a diferencia del lo decil que bajo su participación en función a 1989

presentando un 2.94%, sin embargo, esta participación es mayor a la que se tuvo en

1984.

22

CONCLUSIONES

Partiendo del hecho de que la tendenc:ia de los precios reales de las Pastas Dentales

durante el período de control de precios resultó decreciente, se puede afirmar que la

política oficial de concertación de Precios resultó un éxito.

Sin embargo, por el lado de la oferta, la estructura de la industria no fue afectada, ya

que la concentración del poder económico de las grandes empresas transnacionales,

pudo otorgarles grandes ventajas para afectar la competencia en el mercado.

Quizá si la política de control de precios hubiese sido combinada con una efectiva

política antimonopolios, es posible que los precios al consumidor hubiesen resultado

más bajos.

Por el lado de la demanda, se puede concluir que la baja magnitud de la elasticidad

ingreso que se presenta. durante el primer período se debe al bajo nivel que presentó

el gasto de las familias en pasta dental, posiblemente originado por los bajos niveles

salariales que caracterizaron este período.

Durante el período de liberación de precios, se nota con mayor claridad el fuerte poder

de mercado que detenta la empresa líder, pues dentro del marco de flexibilización,

aumentó su participación en el mercado, as¡ como la variedad de sus presentaciones,

haciendo más dificil la penetración de pósibles competidores dentro del mercado.

Además la tendencia ascendente de los precios reales del producto, puede respaldar

el argumento de que la empresa líder paso de una posición de tomadora de precios, a

ser fijadora de precios, realzando su poder oligopólico en el mercado. 23

Los resultados obtenidos en el análisis de la demanda, muestran la existencia de un

mayor nivel de gasto de los consumidores en el bien, hecho que se refleja en la mayor

magnitud de la elasticidad ingreso obtenida.

Ante una política de control de precios el producto en cuestión presentó una tendencia

decreciente en su nivel de precios reales, lo que reditúo en un beneficio para los

consumidores, a pesar de que el poder de mercado se detentó por una empresa.

Ante la liberación de los precios, no solo varió el comportamiento del nivel de precios

reales, haciéndose creciente, sino que el grado de concentración y el poder económico

de la empresa líder se acentuó, en perjuicio de los intereses económicos del

consumidor.

En un mercado libre y perfecto, las fuerzas de la oferta y la demanda determinan el

comportamiento del nivel de precios; pero dentro de un mercado con precios flexibles,

donde existe una estructura oligopólica la posición de los consumidores ante el

oferente es de indefesión.

24

BlBLlOGRAFlA

Banco de México. Indices de Precios 1983 - 1994.

Cámara Nacional de la Industria de Aceites Grasas y Jabones. Anuarios

Estadísticos 1983 - 1993.

Diario Oficial de la Federación 30 de Diciembre de 1982.

Diario Oficial de la Federación 26 de Noviembre de 1993.

Centro de Documentación SECOFI. Memoria de Control de Precios.

Bain Joe. Organización Industrial, Editorial Omega, Barcelona, 1966.

Gujarati, Damodar. Econometría Básica, Mc Graw Hill, MtSxico, 1981.

25

Roger Alan Boner and Reinold Kruegen. The Basics of Antitrust Policy, The World

Bank Technical Paper 160, Washington D.C., 1991.

Inegi. Encuesta ingreso gasto de los hogares 1984,1989 y 1992.

26

CONSTRUCCION DE INDICES

1. Se debe contar con las series nominales de datos que se han requerido para la elaboración de este estudio: Ventas y Precios del bien, Ingresos de la población, además del lndice Nacional de Precios al Consumidor (INPC) del período que se estudia.

2. El INPC se convierte a índice, tomando como base el primer dato de la serie. La serie resultante se considera como deflactor de las restantes series de datos.

3. Se dividen las series nominales de datos: Ventas, Precios e Ingresos por su respectivo deflactor (lndice de INPC), convirtiéndose en series reales.

4. Las series reales se convierten en indices, tomando como base el primer dato de su serie.

Ejemplo:

AÑO 1983

ENE FEB MAR ABR MAY

VENTAS NOMINALES 72584457.41 751 56545.27 731 99538.53 7153141 1.23 731 55845.47

INPC

10.9 5.4 4.8 6.3 4.3

INPC I VENTAS INDICE

725844.57 1 O 0 REALES

49.54

1854415.6 39.44 1237606.9 57.79 1662239.5 44.03 1517048.7

VENTAS

170.5 255.4

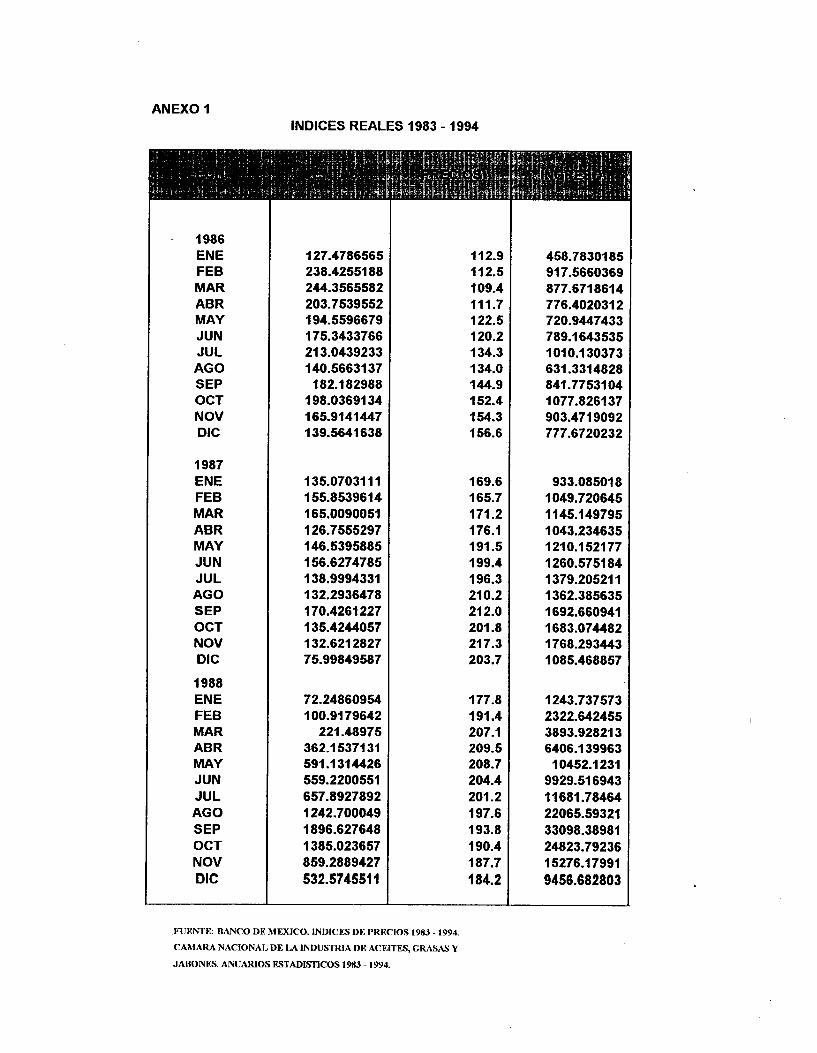

ANEXO 1 INDICES REALES 1983 - 1994

1983 ENE FE6 MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1984 ENE FE6 MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1985 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1 O0 209.0046324 229.0076388 170.5057805 255.4838438 294.323401 6 228.250801 2 286.7766477 360.7835245

339.342087 190.3288006 162.5362363

175.5957835 21 1.7144329 251.9170039 255.9841 695 338.001 1826 314.1 370908

340.499635 403.01 90606 324.76971 63 352.2058328 297.0753281 303.3538425

255.7262336 253.4040266 289.2056483 350.4934558

460.031 56 448.9181981 310.6580051

250.84526 273.92337

295.6800925 231.7366385 165.50201 48

100.0 100.1 103.0 121.6 160.1 154.3 147.1 141.5 149.2 145.8 138.1 144.7

141 .O 135.2 133.0 131.9 137.4 141.9 141.1

144.8 146.5 146.0 142.2

140.0

136.9 134.0 130.7 131 .O 132.4 130.5 129.0 126.6 126.9 124.2 126.1 121.8

1 O0 201.851 851 9 227.0833333

173.01 5873 253.4883721 286.8421 053 256.4905075 322.2573043 405.4204796 380.8495414 21 3.01 75401 292.2798806

256.1 21 181 8 309.2784082 381.20361 94 381 -20361 94 496.71 98677 455.3265454

596.584905 703.1 179238

596.584905 61 5.2281833 51 8.086891 2 532.0892396

584.21 171 32 61 2.031 31 86 659.1 106508 829.203722

1071 .O54808 1028.21 261 5 866.5144637 689.2728689 758.2001 557 798.1054271 m . 3 o u a 3 3 446.000091 6

wm-m BANCO DE MEXICO. IM)ICES DE PRECIOS 1983 - 1994.

CAMARA NACIONAL DE LA INDUSTRU DE ACEITES, GRASAS Y

JABONES. ANUARIOS FSTADISllCOS 1983 - 1994.

ANEXO 1 INDICES REALES 1983 - 1994

1986 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1987 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1988 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

127.4786565 238.42551 88 244.3565582 203.7539552 194.5596679 175.3433766 21 3.0439233 140.56631 37 182.182988

198.0369134 165.9141447 139.5641 638

135.07031 I 1 155.8539614 165.0090051 126.7555297 146.5395885 156.6274785 138.9994331 132.2936478 170.4261 227 135.4244057 132.621 2827 75.99849587

72.248661954 100.91 79642

221.48975 362.1 5371 31 591 .I 314426 559.2200551 657.8927892 1242.700049 1896.627648 1385.023657 859.2889427 532.574551 1

11 2.9 1 12.5 109.4 111.7 122.5 120.2 134.3 134.0 144.9 152.4 154.3 156.6

169.6 165.7 171.2 176.1 191.5 199.4 196.3 21 0.2 21 2.0 201.8 21 7.3 203.7

177.8 191.4 207.1 209.5 208.7 204.4 201.2 197.6 193.8 190.4 187.7 184.2

458.78301 85 91 7.5660369 877.671 8614 776.402031 2 720.9447433 789.1643535 1 O 1 0.1 30373 631 3314828 841.77531 04 1077.8261 37 903.471 9092 777.6720232

933.08501 8 1049.720645 11 45.1 49795 1043.234635 121 0.1 521 77 1260.5751 84 1379.20521 1 1362.385635 1692.660941 1683.074482 1768.293443 1085.468857

1243.737573 2322.642455 3893.92821 3 6406.1 39963 10452.1 231

9929.51 6943 11 681.78464 22065.59321 33098.38981 24823.79236 15276.17991 9456.682803

,FIJEME BANCO DE MEXICO. INDICES DE PRECIOS 1983 - 1994.

CAMARA NACIONAL DE LA INDUSKRIA DE ACEITES, GRASA?? Y

JABONM. ANUARIOS FA?TADBTICOS 19U3 - 1994.

ANEXO 1 INDICES REALES 1983 - 1994

1989 ENE FEE MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1990 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1991 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

468.8314282 798.9097594 I O 1 3.677886 745.61 92094 798.8786031 924.505831 8 I 1 65.794438 I1 18.428814 I1 22.939923 727.5752792 798.885793

328.93981 56

229.71 67701 492.1 573606 622.4234503 718.5532769 628.71 05809 514.5281498 623.3998584 665.8599585 763.993491 8 805.9079359 397.31 6681 1 349.51 25344

447.3670967 663.9301 14

802.35771 94 I 122.939923 11 18.4401 1

11 18.41 7742 121 9.204009 1613.221898 I1 03.542622 938.1 754702 447.3760441 466,0073923

180.1 176.9 174.8 173.3 170.4 168.0 165.2 164.5 163.2 161.4 158.9 154.6

148.5 146.2 143.8 142.1 141.2 139.7 137.7 135.8 135.4 134.6 134.6 130.1

131.1 132.2 131.5 130.6 129.2 130.0 132.0 133.7 135.3 135.3 129.2 127.1

8937.142983 15320.81 654 19499.221 05 14299.42877 15320.81 654 17874.28597 22742.52732 22742.52732 22742.52732 151 61 -68488 16244.66237 7359.694083

521 3.1 16642 10879.54778 13901.64438 16681.97326 14719.38817 I 1374.07267 13901.64438 1471 9.3881 7 17873.54277 17873.54277 10938.68798 9229.51 798

11 81 3.78301 17373.21031 21096.041 1

29534.45753 29534.45753 29534.45753 3281 6.06393 421 92.0821 9 29534.45753 2461 2.04795 13234.77786 13786,22694

ANEXO 1 INDICES REALES 1983 - 1994

1992 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1993 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1994 ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

622.1 O 1 2368 941.690528

1 129.706425 11 97.588795 1564.245367 1608.165604 1883.381 056 1880.964464 1251 .O52485 1609.355326 1352.927078 784.3781 576

862.0649429 1262.7061 22

1837.26414 1884.228975 1872.008785 181 5.1 791 55 2203.54586

2260.540608 1614.32662

2807.349725 2753.781 679 1401.41 9408

1414.952412 191 2.065767 21 98.51 4357 2257.555384 2255.59585

21 97.762526 2754.432325 2260.540608 161 4.326588 2245.879847 2203.025343 1597.755608

125.7 125.0 124.4 125.1 127.5 128.3 129.1 129.5 129.0 128.5 128.5 128.2

126.8 127.8 129.5 130.9 130.9 131.8 133.3 134.4 135.1 135.1 135.2 134.3

133.4 134.3 135.9 37.0 37.5 38.6 40.3 41.5 42.2 42.1 42.1

142.1

18381.63592 27572.45388 33086.94466 36763.271 85 47267.0638 47267.0638

55144.90777 55144.90777 36763.271 85 47267.0638

41 358.68083 23633.5319

27507.1 1571 44699.06303

59598.7507 59598.7507 59598.7507 59598.7507

71 51 8.50084 71 518.50084 51 084.64346 89398.1 2605 89398.1 2605 44699.06303

47872.6965 76596.3144 76596.3144 76596.31 44 76596.3144 76596.3144 95745.393

76596.31 44 5471 1.65314 76596.3144 76596.3144

S471 1 A5314

ANEXO 2 GASTODELOSHOGARESENPASTADENTAL

TERCER TRIMESTRE 1984,1989 y 1992

1 2 3 4 5 6 7 8 9 10

~ 250840

~

1 , 517301 658796 806521 929328

1021 409 1 034772 11 12060 1027448 1 102392

I

~

TOTAL I ~

8460867 ~

100 2.1645 212 4.5887 277 5.9957 349 7.5541 482 10.433 484 10.476 529‘ 11.45

602 1 13.03 642 13.896 943 1 20.41 1

..

4620 1 100

, < ’ .‘ ::;,$m, ;:,; 1:: , :: , j ;,,&t#-g#&@#$ ;:;; ;’ I

479550 873361 942496

1 O91 563 1 185437 1204622 1230029 1304788 1321 988 1343376

10977210

; , , , , , , , , I , . ’ , , ,, ,, . .., ,,;, , , , I I , , ,, * , ;#*$o;: ;

3927 7068 8478

10244 12207 13765 15111 17425 18991 22660

129876

,, . , ,. , _ . , * i.,.

i’ ; ;:

3.0237 5.4421 6.5278 7.8875 9.399

10.599 ! 1.635 13.417 14.622 1 7.447

1 O0

630867 1179897 1306561 131 9042 1471863 1518948 1541515 1539297 1553331 1574737

13636058

. ,. _ , ; i -6 . 1 , ,, . , I , . , ,&’ ,

7054 13794 17516 17949 22719 24843

30053 33390 431 33

239296

28845

’ . , I : ’ ;c.,’

, ,,,. ,

2.9478 5.7644 7.3198 7.5008 9.4941 10.382 12.c54 12.559 13.953 18.025

FUENTE: INEGI. ENCUESTA INGRESO GASTO DE LOS HOGARES 1984,1989,1992