unidad organización comercial de las...

TRANSCRIPT

1Unidad

•Describirlosfinesdelasempresaseinterpretarelprocesodecreacióndevalor.

•Diferenciarlasprincipalesformasjurídicasdelasempresas.

•Analizareinterpretarorganigramasdeempresascomerciales.

•Identificarloselementosylasfuncio-nesdeloscanalesdedistribución.

•Calcularelpreciodecosteyelvalordelosproductosalfinaldelacadenadedistribución.

En esta unidad aprenderemos a:

•Losfinesylasfuncionesdelasempresas.

•Lasdiferentesclasesdeempresas.•Laorganizacióncomercialdelasempresas.

•Lacomercialización.•Elcálculodelosmárgenescomerciales.

Y estudiaremos:

Organizacióncomercialdelasempresas

01_OACV.indd 7 21/01/10 9:44

Organizacióncomercialdelasempresas1

8

1. La empresaDesdeelpuntodevistadelaEconomía,laempresasepuededefinirdelasiguienteforma:

«Empresaesunaunidadeconómicadeproducciónenlaquesecombinanfactoresdeproducción(capital,trabajo,recursosnaturales,tecnología,etc.),bajoladirec-ción,responsabilidadycontroldelempresario,paraproducirbienesyserviciosqueseránvendidosenelmercado,conobjetodeobtenerelmáximobeneficio».

Enlaseconomíasdemercadoel fin de las empresas privadasesobtenerelmáximo beneficio parasuspropietariosque,desdeelmomentoenquedecideninvertirenunaempresa,estánasumiendodeterminadoriesgoporelcualseránpremiadosconelbe-neficio,obien,encasodequeseproduzcanpérdidas,deberánasumirestas.

Existenempresascuyafinalidadprincipalnoesobtenerelmáximobeneficio,sinopres-tarservicio a los ciudadanos,uobtenerbeneficiossociales;porejemplo:transporte,co-rreos,sanidad,educación,bomberos,etc.Setratadeempresaspúblicasdelascualesespropietaria,entodooenparte,algunaadministraciónpública(central,autonómicaolocal),oalgúnorganismopúblico.

1.1. El proceso de creación de valor por las empresas

Lasempresasrealizanactividadesqueincrementanelvalordelosbienesyserviciosparacomercializarlosenelmercado(Fig.1.1).

Porejemplo,unanaranjaenunahuertatienemenosvalorqueenlafruteríadelbarriooconvertidaenzumoyenvasadaypuestaalaventaenelsupermercado.Paraquelanaranjalleguealconsumidorhasidonecesariorecolectarla,seleccionarla,clasificarla,almacenarla,exprimirla,envasarla,transportarla,distribuirlaenelmercadomayoristaysituarlaenelcomerciocercadecasa.

Entodoesteprocesohanintervenidovariasempresasquehanhechoqueelbienhayaau-mentadosucapacidadparasatisfacerlasnecesidadesdelosconsumidores.Desdeestepuntodevistacreautilidad,tantoquiencultivalafrutacomoquienlatransforma,envasa,transporta,yquieneslaponenalalcancedelconsumidor(mayoristasyminoristas).

Producir. Consiste en transfor-mar materias primas, compo-nentes,energía,etc.,enproduc-tos terminados, con la ayudadel capital invertido y del tra-bajo. Por ejemplo, transformarmadera enmuebles, hierro enforjados,ocueroenzapatos.

Comercializar.Consisteenacer-carunbienyaproducidohastael lugarenelque senecesita.La comercialización no trans-forma. Por ejemplo, adquirirmuebles, forjadosozapatosaunfabricante,paravenderlosaminoristasyestosaconsumido-resfinales.

VocabularioA

1. Realiza un esquema que represente el incremento de valor que sufre una piña desde que es recolectada en un país tropical, hasta que llega a tu casa.

Supónlasdossituacionessiguientes:

a) Compraslapiña,sintransformar,enunafruteríadelbarrio.

b) Compraslapiñaenunsupermercado,peroenlatada.

Act iv idades

EmpresasProducenycrean

utilidadalosbienes

Entradas•Capital(dinero)•Materiasprimas•Componentes•Trabajo•Tecnología•Etc.

SalidasBienesyservicios

ComercializaciónVentadelosbienes

enelmercado

Fig. 1.1. Proceso de creación de valor de las empresas.

01_OACV.indd 8 21/01/10 9:44

9

1Organizacióncomercialdelasempresas

1.2. Ciclo de producción y ciclo comercial de las empresas

Laactividaddeunaempresasepuederepresentarendosciclos,unodeproducciónyotrocomercialy,paralelamente,uncicloeconómicodecobrosypagos,comosereflejaenlaFig.1.2.

•Ciclo de producción. Sepuederesumirdelasiguienteforma:lasempresascompranmateriasprimas,productosterminadosyproductossemielaborados,quesonalmace-nadosy,posteriormente,utilizadosenlafabricación.

Enlasempresas comercialesnohaytransformación,porlocualelciclodeproducciónsesimplifica.

•Ciclo comercial. Losproductosterminadossonalmacenados,distribuidosyvendidosalosconsumidores.Coneldineroquelasempresasrecibendelosconsumidorespaganasusproveedoresysevuelvearepetirelciclo.

•Ciclo económico. Estáformadopordosflujos,unodecobros constituidoporeldineroobtenidoenlasventasyotrodepagos alosproveedores,trabajadoresyelrestodesuscostes.Silosingresosobtenidossonsuperioresaloscostes,surgeelbeneficio,encasocontrariosesufrenpérdidas.

Prestar servicios. Satisfacernecesidadesponiendoadispo-sición del usuario las facilida-desparahaceralgo.

Prestan servicios; por ejemplo,lasagenciasdeviajes,losban-cos, los hospitales, los trans-portes...

Vocabulario A

2. Como hemos estudiado, en la empresas confluyen varios ciclos (de producción, comercial y económico) que están íntimamente ligados. En ocasiones, se pue-den producir fallos en la organización de las empre-sas. Analiza y razona cómo pueden influir en el ciclo de producción, comercial y económico los siguientes fallos:

a) Entregadelospedidosquehemosrealizadoalosproveedoresfueradelplazopactado.

b) Faltadeprevisiónenlascomprasalosproveedo-res:selesrealizaunpedidocuandoyacarece-

mosdeexistenciasparafabricarproductostermi-nados,oabasteceranuestrosclientes.

c) Excesodemercancíapedidaalosproveedores.

d) Excesodemercancíasfabricadas.

e) Malagestiónenelcobroalosclientes,producién-doseimpagosyretrasosenlospagos.

f) Retrasosenlospagosalosproveedores.

g) Se entregan las ventas a los clientes fuera delplazoquesehabíapactadoconellos.

Act iv idades

Aprovisionamiento

Comercialización

Transformación

Almacénproductosterminados

AlmacénmateriasprimasProveedores

Gestiónfinanciera

Consumidores

Pagos

Cobros

Fig. 1.2. Ciclo de producción y comercialización en una empresa industrial.

01_OACV.indd 9 21/01/10 9:44

Organizacióncomercialdelasempresas1

10

2. Clasificación de las empresasLasempresassepuedenclasificardesdediferentespuntosdevista,porejemplo:segúnelsectordeactividad(primario,secundario, terciario,cuaternario);porsuubicacióngeográfica(regionales,nacionales,multinacionales);segúnquesuspropietariosseanparticularesoalgunaadministraciónpública(privadasypúblicas).

Además,laempresalapuedeconstituirunasolapersona(empresarioindividual)ouncolectivodepersonasoempresas(sociedades).

Laclasificaciónquemásnosinteresaeslaqueserealizadesdeelpuntodevistadelaformajurídicaquepuedeadoptarunaempresa.Así,segúnsealaformajurídicadelaempresa,elnúmerodesocios,elcapitalmínimoquesetienequeaportarylarespon-sabilidadqueseasumesondiferentes. Laempresapuedeadoptardiferentes formasjurídicas(Fig.1.3).

Empresas

Individuales

Colectivas

Empresarioindividual

Sociedadesmercantiles

Cooperativas

Comunidadesdebienes

SociedadAnónimaSociedadLimitadaSociedadColectivaSociedadComanditariaSociedadAnónimaLaboralSociedadLimitadaLaboral

Fig. 1.3. Diferentes formas jurídicas empresariales.

Forma Jurídica N.º de socios

Capital mínimo para constituirlas Responsabilidad

Empresario individual 1Noexistemínimolegal Todosupatrimonioestásujetoalriesgodelaempresa.

Comunidad de bienes Mínimo2

Sociedad Anónima (S.A.) Mínimo1 Mínimo60101,21€Limitadaalcapitalaportado.

Sociedad de Responsabilidad Limitada (S.R.L.) Mínimo1 Mínimo3005,06€

Sociedad Colectiva

Mínimo2

Noexistemínimolegal Todosupatrimonioestásujetoalriesgodelaempresa.

Sociedad Comanditaria por Acciones Mínimo60101,21€ Socioscolectivos:ilimitada.Socioscomanditarios:limitadaalcapitalaportado.

Sociedad Anónima Laboral (S.A.L.) Mínimo3 Mínimo:60101,21€ Limitadaalcapitalaportado.

Sociedad Laboral Limitada (S.R.L.L.) Mínimo3 Mínimo:3005,06 Limitadaalcapitalaportado.

Sociedad Cooperativa Mínimo3 Mínimofijadoenlosestatutos Limitadaalcapitalaportado.

Tabla 1.1. Características de los principales tipos de empresas según su forma jurídica.

3. Supongamos que deseas crear tu propia pequeña empresa. Estás estudiando si establecerte como empresario individual, o bien crear una sociedad junto con unos familiares.

Busca informaciónpara respondera las siguientespreguntas:

a) ¿Cuálescreesquesonlasventajaseinconvenien-tesmásdestacadosdeestablecersecomoempre-sarioindividual?

b) ¿Cuálescreesquesonlasventajaseinconvenien-tesmásdestacadosdecrearunaSociedaddeRes-ponsabilidadLimitadaNuevaEmpresa?

Act iv idades

01_OACV.indd 10 21/01/10 9:44

11

1Organizacióncomercialdelasempresas

3. Organización de las empresasParaconseguirsusobjetivoslasempresasnecesitanorganizardeformaeficientetodosloselementosqueintervienenenellas(personas,capital,tecnología,materiales,etc.).Laformamásfrecuentedeorganizaciónenempresasesmediantedepartamentos.

Laorganización en departamentosesunaformadeestructurarlaempresadividien-doeltrabajoenunidadesmáspequeñas,másomenosautónomas,queseencargandelarealizacióndeunaactividadconcretadentrodelaempresa.

Ladireccióndelaempresaestablecerálaestructuraorganizativadelaempresa.Almis-motiempo,losdepartamentosdebenestarcoordinadosentresíporlosdirectivos,quesonlosquetienencapacidadjerárquicayorganizativa,puesto que la organización departa-mental está basada en la autoridadycadamiembrodelaorganizaciónsabequiénestáporencimadeély,portanto,lemanda,yquiénestápordebajoyledebeobedecer.

Lajerarquíaenmuchasorganizacionestiendeadiluirseporqueseimplantannuevasformasdeorganización ymanerasde trabajar en lasque laautoridadestámenospresente.

• La organización informal

Paralelamentealaorganizaciónformal,existeunaorganizaciónconstituidaportodaslas relaciones que se establecen entre los miembros de una empresa sin que intervenga la di-rección. Estaformadeorganizaciónsedenominaorganizacióninformal,yaquesurgedeformaespontáneayescapaalcontroldeladirección.Enestaformadeorganizaciónlasrelacionesseestablecenporamistad,afinidad(gruposdeamigos,simpatíaspersonales,relacionesfueradeltrabajo,aficiones,etc.).Lacomunicaciónenlaorganizacióninformalseestableceporconversacionesespontáneas,rumores,contactosenlosdescansos,etc.La autoridad pueden ejercerla laspersonasquesuscompañerosconsideran«líderes».

Laorganizacióninformalinfluyeenlaorganizaciónformal;paraqueunaempresafun-cionecorrectamentesehadetenerencuentalaorganizacióninformalalestablecerlaformal;porejemplo,cuandosenombreunjefededepartamentoseintentaráquesealapersonaqueejercemayorinfluenciaenelgrupo(ellíder),osiexisteungrupodetrabajoconbuenasrelacionespersonalesymuyunido,seprocuraránodisolverlo.

3.1. Funciones de los departamentos

Lasfuncionesquesedesarrollanenunaempresadependendesudimensiónydesuactividad;noobstante,podemosenumerarlasmáshabituales:

•Función técnica. Consisteenllevaracabolasactividadesrelacionadasconlafabrica-cióndelosproductosyelI+D+i(investigación,desarrolloeinnovacióntecnológica).

•Función comercial.Comprendetodaslasactividadesrelacionadasconlosestudiosdemercado,compras,almacenamientoycomercialización.

•Función financiera.Comprendetodaslasactividadesrelacionadasconelcontroldelflujodecapitalqueseproduceenlaempresa,asícomobúsquedaderecursoseconó-micos,yelestudiodelarentabilidaddelasinversionesrealizadas.

•Función administrativa.Mediante ella se realizan todas lasactividades relativasalaadministracióndelaempresacomo,porejemplo,cobros,pagos,contabilidad,ysecretaría.

•Función social.Englobalosasuntossocialesylaboralesdelpersonal.Lasactividadesquesedesarrollanencadaunadelasseccionesdeesedepartamentopuedenser:se-leccióndepersonal,contratación,relacioneslaborales,gestióndenóminas,segurossociales,promociónymotivacióndelpersonal.

Organigramas

Losorganigramassonrepresen-tacionesgráficasquemuestrandeformaesquemáticalaorga-nización interna de la empre-sa, los órganos directivos, losdepartamentos, las relacionesqueexistenentreellos,asícomolasrelacionesjerárquicasentresuperioresysubordinados.

¿Sabías que.. .?

01_OACV.indd 11 21/01/10 9:44

Organizacióncomercialdelasempresas1

12

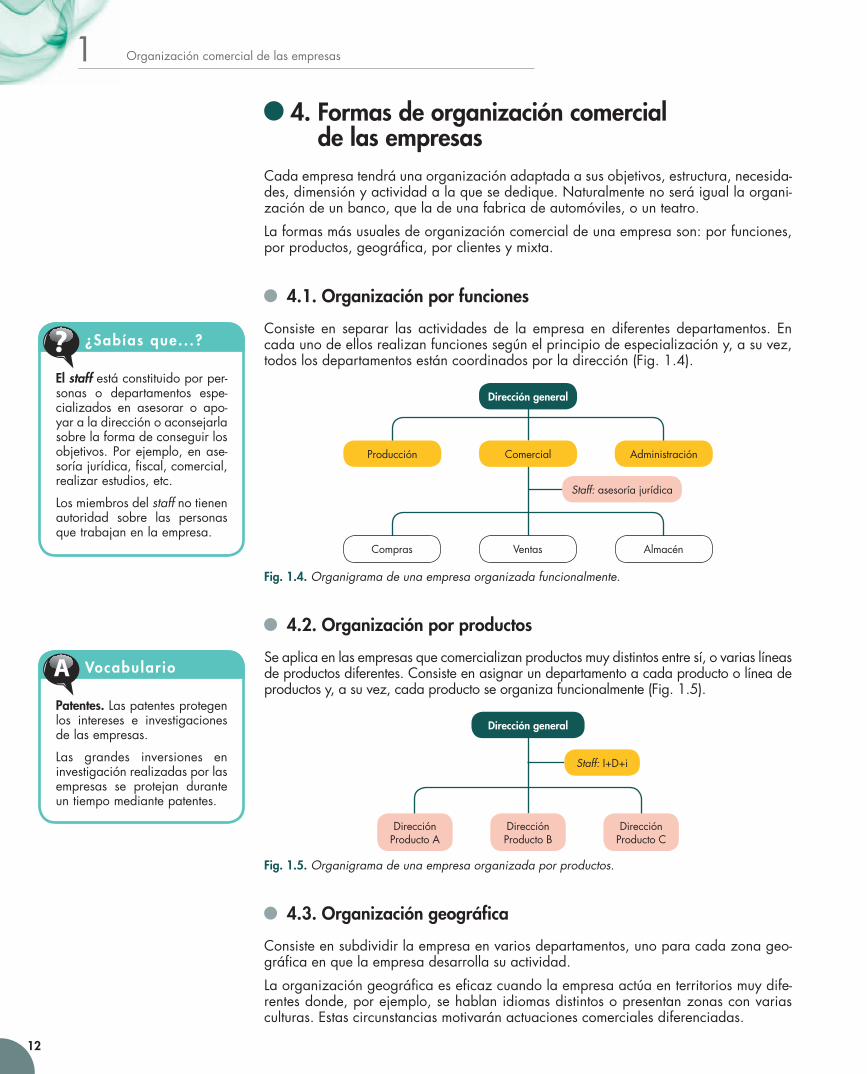

4. Formas de organización comercial de las empresas

Cadaempresatendráunaorganizaciónadaptadaasusobjetivos,estructura,necesida-des,dimensiónyactividadalaquesededique.Naturalmentenoseráiguallaorgani-zacióndeunbanco,queladeunafabricadeautomóviles,ounteatro.

Laformasmásusualesdeorganizacióncomercialdeunaempresason:porfunciones,porproductos,geográfica,porclientesymixta.

4.1. Organización por funciones

Consiste en separar las actividades de la empresa en diferentes departamentos. Encadaunodeellosrealizanfuncionessegúnelprincipiodeespecializacióny,asuvez,todoslosdepartamentosestáncoordinadosporladirección(Fig.1.4).

Dirección general

Producción Comercial Administración

Staff:asesoríajurídica

Compras Ventas Almacén

Fig. 1.4. Organigrama de una empresa organizada funcionalmente.

4.2. Organización por productos

Seaplicaenlasempresasquecomercializanproductosmuydistintosentresí,ovariaslíneasdeproductosdiferentes.Consisteenasignarundepartamentoacadaproductoolíneadeproductosy,asuvez,cadaproductoseorganizafuncionalmente(Fig.1.5).

Dirección general

Staff:I+D+i

DirecciónProductoA

DirecciónProductoB

DirecciónProductoC

Fig. 1.5. Organigrama de una empresa organizada por productos.

4.3. Organización geográfica

Consisteensubdividirlaempresaenvariosdepartamentos,unoparacadazonageo-gráficaenquelaempresadesarrollasuactividad.

Laorganizacióngeográficaeseficazcuandolaempresaactúaenterritoriosmuydife-rentesdonde,porejemplo,sehablanidiomasdistintosopresentanzonasconvariasculturas.Estascircunstanciasmotivaránactuacionescomercialesdiferenciadas.

El staffestáconstituidoporper-sonas o departamentos espe-cializados en asesorar o apo-yaraladirecciónoaconsejarlasobrelaformadeconseguirlosobjetivos.Porejemplo,enase-soríajurídica,fiscal,comercial,realizarestudios,etc.

Losmiembrosdelstaff notienenautoridad sobre las personasquetrabajanenlaempresa.

¿Sabías que.. .?

Patentes.Laspatentesprotegenlos intereses e investigacionesdelasempresas.

Las grandes inversiones eninvestigaciónrealizadasporlasempresas se protejan duranteuntiempomediantepatentes.

VocabularioA

01_OACV.indd 12 21/01/10 9:44

13

1Organizacióncomercialdelasempresas

Estaformadeorganizaciónescaracterísticadeempresasmultinacionales,ocuandoenunmismopaísexistevariedadgeográfica,lingüísticaocultural(Fig.1.6).

Dirección general

Staff:investigacióncomercial

DirecciónZonaX

DirecciónZonaY

DirecciónZonaZ

Fig. 1.6. Organigrama de una empresa organizada geográficamente.

4.4. Organización por clientes

Estetipodeorganizaciónseestablececuandolaempresavendeproductosagruposdeclientesmuydiferenciados,porejemplo,agrandessuperficies,adetallistas,aagrupa-cionesdeminoristas,alaAdministraciónpública,agrandesempresas,etc.

Laspolíticasdeventas,precios,distribución,etc.,variaráenfuncióndeltipodeclientealquevadirigidoelproducto,debidoaquecadagrupodeclientestienenpeculiari-dadesenlaformadecompraryhabráquegestionarlacarteradeclientesdeformadiferenciada(Fig.1.7).

Dirección general

Staff:I+D+i

DirecciónClientesA

DirecciónClientesB

DirecciónClientesC

Fig. 1.7. Organigrama de una empresa organizada por tipos de clientes.

Existen técnicas especiales de investigación comercialcomo:

•Paneles de personas queperiódicamente responden aunmismocuestionario.

•Las encuestas ómnibus.Cues-tionarioformadoporpregun-tasqueinteresanaunconjun-todeempresas.

•Inventario de detallistas.Consiste en anotar periódi-camente las existencias deunconjuntodetiendasmino-ristas, así como los pedidosrecibidos, para un conjuntode productos previamenteseleccionados.

¿Sabías que.. .?

4. Dibuja el organigrama de una empresa que se dedica a la fabricación de elec-trodomésticos y desarrolla su actividad en cuatro provincias:

•Valladolid:sedecentralyadministración.

•Palencia:fábricadecocinas.

•Zaragoza:fábricadelavadoras.

•Logroño:fábricadefrigoríficos.

5. ¿Crees que para una empresa dedicada a la venta de ordenadores sería ade-cuada la organización del departamento comercial por clientes?

Encasoafirmativo,dibujaunorganigramaindicandolostiposdeclientesenlosquedividiríaselmercado.

Act iv idades

01_OACV.indd 13 21/01/10 9:44

Organizacióncomercialdelasempresas1

14

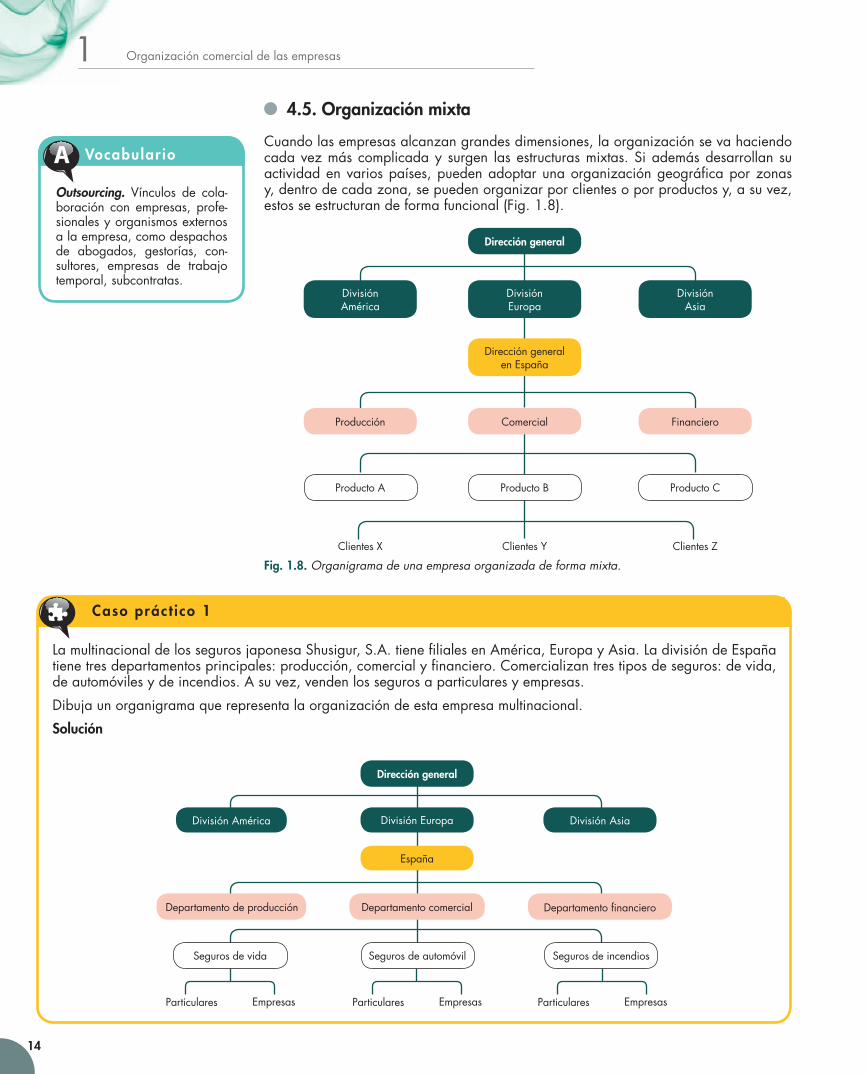

4.5. Organización mixta

Cuandolasempresasalcanzangrandesdimensiones,laorganizaciónsevahaciendocadavezmáscomplicadaysurgen lasestructurasmixtas.Siademásdesarrollansuactividadenvariospaíses,puedenadoptarunaorganizacióngeográficaporzonasy,dentrodecadazona,sepuedenorganizarporclientesoporproductosy,asuvez,estosseestructurandeformafuncional(Fig.1.8).

Dirección general

DivisiónEuropa

DivisiónAmérica

DivisiónAsia

Producción Comercial Financiero

ClientesX ClientesY ClientesZ

ProductoA ProductoB ProductoC

DireccióngeneralenEspaña

Fig. 1.8. Organigrama de una empresa organizada de forma mixta.

Outsourcing. Vínculos de cola-boración con empresas, profe-sionalesyorganismosexternosalaempresa,comodespachosde abogados, gestorías, con-sultores, empresas de trabajotemporal,subcontratas.

VocabularioA

LamultinacionaldelossegurosjaponesaShusigur,S.A.tienefilialesenAmérica,EuropayAsia.LadivisióndeEspañatienetresdepartamentosprincipales:producción,comercialyfinanciero.Comercializantrestiposdeseguros:devida,deautomóvilesydeincendios.Asuvez,vendenlossegurosaparticularesyempresas.

Dibujaunorganigramaquerepresentalaorganizacióndeestaempresamultinacional.

Solución

Caso práct ico 1

DivisiónAmérica

Departamentodeproducción

Dirección general

DivisiónEuropa

España

Departamentocomercial

DivisiónAsia

Departamentofinanciero

Particulares EmpresasParticulares Empresas

Segurosdevida Segurosdeautomóvil

Particulares Empresas

Segurosdeincendios

01_OACV.indd 14 21/01/10 9:44

15

1Organizacióncomercialdelasempresas

5. La comercializaciónLosproductosyserviciosobtenidosporlaempresa,bienseamedianteproducciónpro-piaomedianteadquisición,sedirigenhaciaunmercadodondeseránadquiridosporsusfuturosconsumidores.Estaactividadesconocidacomosistema de comercialización o sistema de marketing.

Elsistemadecomercializacióntienecomofuncióntransformarlos productos y serviciosenunacorrientedeingresosgeneradosporlasoperacionesdeventa.

Desdeelpuntodevistadelmarketingsepuededefinirelproductodelasiguienteforma:

Productoestodoaquelloquepuedeofrecerseenunmercadoqueescapazdesa-tisfacerundeseoounanecesidad.

Partiendodeestadefinición,losproductossepuedenclasificardesdediferentespuntosdevista,comosepuedeapreciarenlaFig.1.9.

Empresas

Canal de distribuciónIntermediarios

Consumidores

Fig. 1.10. Canal de distribución.

Según el destino

De consumo.Sonadquiridosporlosconsumidoresfinales(alimentación,bebidas,ropa,etc.).

Industriales.Seadquierenporlasempresasparaproducirbienesoservicios(materiasprimas,equipos,componentes,etc.).

Clases de productos Según su duración

Duraderos.Sepuedenutilizarmasdeunavez(coches,ropa,ordenadores,etc.).

De consumo inmediato.Soloadmitenunuso(alimentación,etc.).

Según su naturaleza

Tangibles.Seproducenenunmomentoyseconsumenenotro.

Servicios.Sonproductosnotangiblesqueseproducenyconsumenenelmismooendiferentemomento(transporte,medicina,educación,seguros,banca,etc.).

Fig. 1.9. Clasificación de los productos.

Marketing.Esunanglicismo;eninglésmarketsignificamercado.

Tambiénesconocidocomomer-cadotecniaycomercialización.

Vocabulario A

5.1. Distribución comercial

Ladistribución comercial constituyetodasaquellasactividadesquerealizaunaem-presaparaacercarlosproductosalosconsumidores,colocarlosenellugarconveni-do,enlacantidadconvenida,yenelmomentoacordadoconelcliente.

Elsistemadedistribuciónfísicapersiguedos objetivos:

a) Dar un buen servicio al cliente; porejemplo, celeridadenservirpedidosyqueelproductoestéenelmayornúmerodepuntosdeventa.

b) Minimizar los costes derivados de la distribución.Algunosdeloscostesdeladis-tribuciónson:costesdetransporteyseguros,almacenamiento,costesfijosdelosalmacenes,manejodematerialesycostedelosproductosdeteriorados.

01_OACV.indd 15 21/01/10 9:44

Organizacióncomercialdelasempresas1

16

A. Los canales de distribución

Uncanal de distribucióneselcaminoquerecorreunproductodesdesuproducciónhastasuconsumo.

Elcanaldedistribuciónestá formado por el conjunto de intermediariosqueseencuen-tranentreelproductoryelconsumidoryquefacilitanlacirculacióndelosproductosyservicios.Estosintermediariossonlosmayoristas,minoristasysemimayoristas.

a) Mayoristas: son intermediarios que compran a fabricantes o a otrosmayoristas,realizandohabitualmentesusventasaminoristasynoserelacionanconlosconsu-midoresfinales.

b) Minoristas:intermediariosquecompranafabricantesyamayoristas,parayvenderalosconsumidoresfinales.Vendenalpormenor,oloqueeslomismo,aldetalle,porloquetambiénseconocencomodetallistas.

c) Semimayoristas: sonintermediariosquevendenaconsumidoresfinalesoaminoristas.

• Clases de canales de distribución

Dependiendodelnúmerodeintegrantesdelcanal,sepuedendividirendirectos,eindirectos:

a) Canales directos.Consistenenlaventadirectadelfabricantealconsumidorenunaetapa.Sesuelenutilizar los canales directos cuando se trata deproductosindustrialesyservicios.

b) Canales indirectos.Elproductollegaalosconsu-midoresatravésdeunoovariosintermediarios.Se utilizanpara comercializar los productos deconsumo,especialmentelosagrícolas.

Elcanaldedistribuciónentreproductoresyconsumidoresesdedosdirecciones:

a) Canal directo «hacia delante»:eselcaminoquevadesdefabricantehaciaconsumi-dor;porélcirculanlosproductosyservicios,losderechosdepropiedadsobrelosbienes,loscobrosypagosylacomunicaciónentreloscomponentesdelcanal.

b) Canal de retorno:vadelclientealfabricante;porélcirculan,porejemplo:losen-vasesretornables(bombonasdegas,botellasderefrescos,residuosreutilizables,etc.),losproductosquesedescambian,ladevolucióndeproductos,losserviciosdereparaciónymantenimiento,lasquejasyreclamaciones(proporcionaninformaciónsobreaspectosquehayquecorregir),etc.

Distribuidor ConsumidorProductor

Canaldirectohaciaadelante

Canalderetorno

Canaldirectohaciaadelante

Canalderetorno

Fig. 1.12. Canal directo y canal de retorno.

Productor Productor Productor

Mayorista Mayorista

Minorista

Consumidor Consumidor Consumidor

Canal directo Canal indirecto corto Canal indirecto largo

Fig. 1.11. Clases de canales de distribución.

01_OACV.indd 16 21/01/10 9:44

17

1Organizacióncomercialdelasempresas

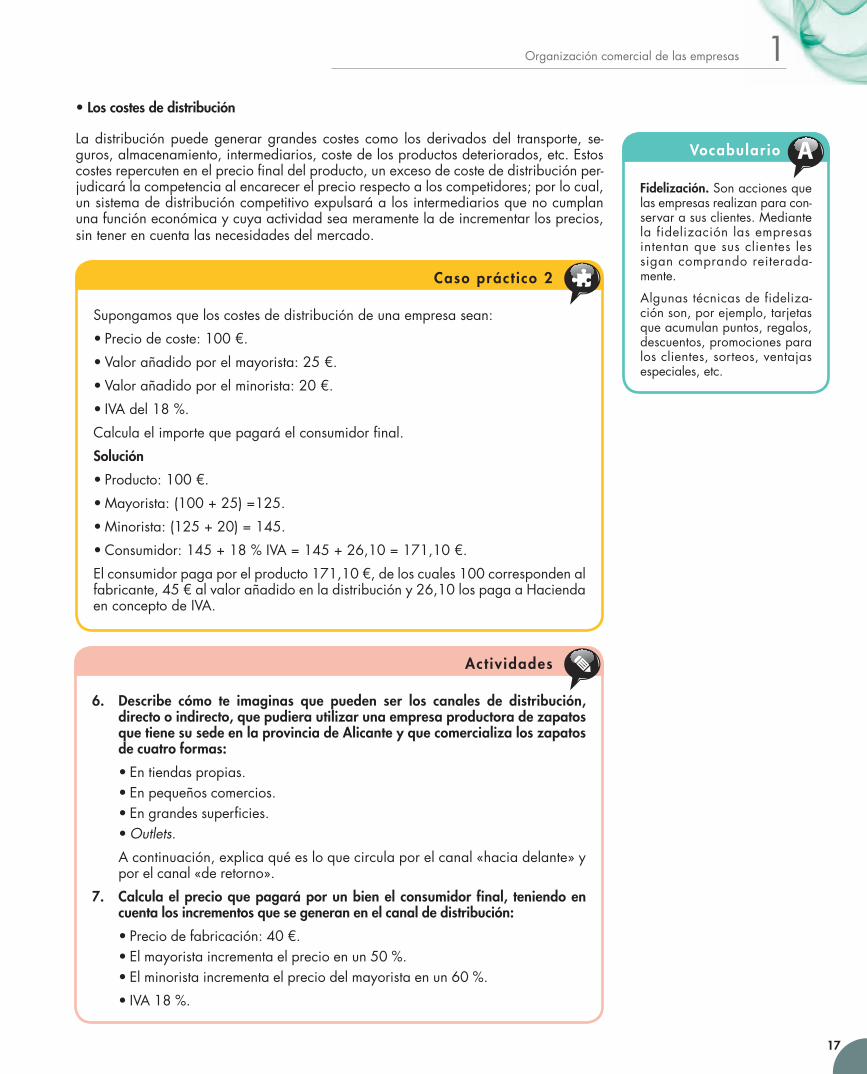

• Los costes de distribución

Ladistribuciónpuedegenerargrandescostescomo losderivadosdel transporte, se-guros,almacenamiento,intermediarios,costedelosproductosdeteriorados,etc.Estoscostesrepercutenenelpreciofinaldelproducto,unexcesodecostededistribuciónper-judicarálacompetenciaalencarecerelpreciorespectoaloscompetidores;porlocual,unsistemadedistribucióncompetitivoexpulsaráalosintermediariosquenocumplanunafuncióneconómicaycuyaactividadseameramenteladeincrementarlosprecios,sintenerencuentalasnecesidadesdelmercado.

Fidelización.Sonaccionesquelasempresasrealizanparacon-servarasusclientes.Mediantelafidelizaciónlasempresasintentanquesusclienteslessigancomprandoreiterada-mente.

Algunastécnicasdefideliza-ciónson,porejemplo,tarjetasqueacumulanpuntos,regalos,descuentos,promocionesparalosclientes,sorteos,ventajasespeciales,etc.

Vocabulario A

6. Describe cómo te imaginas que pueden ser los canales de distribución, directo o indirecto, que pudiera utilizar una empresa productora de zapatos que tiene su sede en la provincia de Alicante y que comercializa los zapatos de cuatro formas:

•Entiendaspropias.•Enpequeñoscomercios.•Engrandessuperficies.•Outlets.

Acontinuación,explicaquéesloquecirculaporelcanal«haciadelante»yporelcanal«deretorno».

7. Calcula el precio que pagará por un bien el consumidor final, teniendo en cuenta los incrementos que se generan en el canal de distribución:

•Preciodefabricación:40€.•Elmayoristaincrementaelprecioenun50%.•Elminoristaincrementaelpreciodelmayoristaenun60%.

•IVA18%.

Act iv idades

Supongamosqueloscostesdedistribucióndeunaempresasean:

•Preciodecoste:100€.

•Valorañadidoporelmayorista:25€.

•Valorañadidoporelminorista:20€.

•IVAdel18%.

Calculaelimportequepagaráelconsumidorfinal.

Solución

•Producto:100€.

•Mayorista:(100+25)=125.

•Minorista:(125+20)=145.

•Consumidor:145+18%IVA=145+26,10=171,10€.

Elconsumidorpagaporelproducto171,10€,deloscuales100correspondenalfabricante,45€alvalorañadidoenladistribucióny26,10lospagaaHaciendaenconceptodeIVA.

Caso práct ico 2

01_OACV.indd 17 21/01/10 9:44

Organizacióncomercialdelasempresas1

18

6. Cálculo de márgenes

Elmargenesladiferenciaentreelimporteporelquesevendeyelimportequeelmismoproductohacostado;portantoelmargenconstituyelabasedelbeneficiodelaempresa.

Esnecesariodistinguiralgunosconceptosdiferentes:

a) Margen bruto.Esladiferenciaentreelimportedelosingresoderivadosdelasventasdeunproductooservicioyelimportedeloscostesdecompraoproduccióndelmismo:

Margen bruto = Ingresos–Costes

b) Margen bruto unitario.Eselmargenobtenidoporlaventadecadaunodelospro-ductosquesecomercializan

Secalculadividiendoelmargenbrutoglobalporelnúmerodeunidadesdeproduc-toalasquecomprende:

Margen bruto unitario=Margenbruto

Númerodeproductososervicios

c) Margen comercial.Representaladiferenciaentreelmargenbrutodeunproductoylosgastosdecomercializacióndelmismo

Margen comercial=Margenbruto–gastosdecomercialización

• Expresión del margen en tantos por ciento

Elmargensepuedeexpresarcomounporcentajesobreelpreciodecosteocompra.

Margen como un porcentaje sobre el precio de coste=PV–PC

PC=×100

Unaempresahavendido10000unidadesdeunproduc-toa7€launidad.Elcosteunitariodefabricaciónhasido3€launidad.

Tomandocomobaseestosdatos,sedeseasaber:

a) Elmargenbruto.

b) Elmargenbrutounitario.

c) Elmargencomercialsabiendoquelaempresasehangastado6000€encomercializarlosproductos(trans-porte,seguros,etc.).

d) Expresaelmargenobtenidoenunporcentajesobreelpreciodecoste.

Solución

a) Margen bruto:

–Ingresos:10000×7=70000€. –Costes:10000×3=30000€. –Margenbruto:70000–30000=40000€.

b) Margen bruto unitario:Margenbruto

Númerodeproductos:

4000010000

=4€

c) Margen comercial:

Margenbruto–gastosdecomercialización40000–6000=34000€

d) Margen como un porcentaje sobre el precio de coste:PV–PC

PC×100=

70000–3000030000

×100=133,33%

Caso práct ico 3

01_OACV.indd 18 21/01/10 9:44

19

1Organizacióncomercialdelasempresas

Síntesis

Ciclos de las empresas

Ciclo de producción.Compranmateriasprimas,productosterminados,etc.,quesonalmacenadosyutilizadosenlafabricación.

Ciclo comercial.Losproductosterminadossonalmacenados,distribuidosyvendidosalosconsumidores.

Ciclo económico.Estáformadopordosflujos,unodecobrosconstituidoporeldineroobtenidoenlasventasyotrodepagosaproveedores,etc.

EmpresaUnidaddeproducciónenlaquesecombinancapital,trabajo,recursosnaturales,tecnología,etc.,bajoladirección,responsabilidadycontroldelempresario,paraproducirbienesyserviciosparaservendidosenelmercado,conobjetodeobtenerelmáximobeneficio.

Realizanactividadesqueincrementanelvalordelosbienesy,alcomercializarlos,aumentansucapacidaddesatisfacernecesidadesdelosconsumidores.

Fines de las empresas

Obtenerelmáximobeneficio.

Prestarservicioalosciudadanos.

Clases de empresas

Colectivas

Comunidadesdebienes

Sociedadesmercantiles

Cooperativas

SociedadAnónimaSociedadLimitadaSociedadColectivaSociedadComanditariaSociedadAnónimaLaboralSociedadLimitadaLaboral

Distribución comercial

Actividadesdelaempresaparaacercarlosproductosalosconsumidores,enellugarconvenido,enlacantidadyenelmomentoacordado.

Elementos de los canales de distribución

Mayoristas

Minoristas

Semimayoristas

Canal«haciadelante».Vadesdeelfabricantehaciaelconsumidor.

Canal«deretorno».Vadesdeelclientealfabricante.

Formas de organización

comercial de las empresas

Organización por clientes.Seestablececuandolaempresavendeproductosagruposdeclientesmuydiferenciados.

Organización mixta.Lasgrandesempresasseorganizandeformamixta:geográficamente,porfunciones,porproductosyclientes.

Organización geográfica.Sesubdividelaempresaendepartamentos,unoparacadazonageográficaenquelaempresadesarrollasuactividad.

Organización por productos.Seasignaundepartamentoacadaproductoolíneadeproductosycadaproductoseorganizafuncionalmente.

Organización por funciones.Seseparanlasactividadesendepartamentosespecializados.

Individuales.Empresarioindividual.

01_OACV.indd 19 21/01/10 9:44

Organizacióncomercialdelasempresas1

20

1. La organización de los factores de producción que con-fluyen en la empresa es responsabilidad de:a) Elempresario.b) Lostrabajadores.c) LaAdministraciónpública.

d) Atodosellos. 2. Las empresas no crean valor cuando:

a) Transformanlosbienes.b) Ponenlosbienesalalcancedelconsumidor.c) Incrementanelpreciodelosbienes.d) Transportanlasmateriasprimas.

3. El número mínimo de socios para constituir una socie-dad limitada es:a) 1.b) 2.c) 3.d) 4.

4. El capital mínimo para constituir una S.A. es:

a) 1€.b) 3005,06€.c) 6101,21€.d) Noexistemínimo.

5. Para constituir una sociedad limitada, se renecesita un capital mínimo de:a) 1€.b) 3005,06€.c) 60101,21€(máximo).d) Noexistemínimolegal.

6. La responsabilidad de un socio ante las deudas de una sociedad anónima:a) Selimitaalcapitalaportado.b) Todosupatrimonioestásujetoalriesgo.c) Selimitaaasumirlasperdidas.d) Respondeconlosbienespresentesyfuturos.

7. La responsabilidad ante las deudas de un empresario individual:a) Selimitaalcapitalaportado.b) Todosupatrimonioestásujetoalriesgo.c) Selimitaanoobtenerbeneficios.d) Todassonfalsas.

8. Las partes en las que se subdividen las empresas para realizar una actividad se denominan:a) Divisiones.b) Secciones.c) Unidades.d) Departamentos.

9. I+D+i, significa:a) Investigación,desarrollo,tecnologíadelainforma-

ción.b) Investigación,desarrollo,implantación.c) Investigación,desarrollo,innovacióntecnológica.d) Innovación,desarrollo,implantación.

10. Las personas que forman el staff:a) Tienenautoridadjerárquica.b) Controlanydirigenlaempresa.c) Asesoranyrealizanestudios.d) Realizaneltrabajoadministrativo.

11. La organización por productos se aplica en empresas que comercializan:a) Variaslíneasdeproductosdiferentes.b) Muchosproductos.c) Unproductoadiferentesgruposdeclientes.d) Endiferentesregiones.

12. La organización geográfica es eficaz cuando:a) Laempresaactúaenzonasgeográficasmuydife-

rentes.b) Laempresaactúaenzonasgeográficasmuysimi-

lares.c) Ningunaesverdadera.d) Lasdossonverdaderas.

13. Son canales de distribución:a) Losmayoristas.b) Losminoristas.c) Lossemimayoristas.d) Todosellos.

14. El margen comercial se define como:a) Margenbruto–margenneto.b) Margenbruto–gastosdecomercialización.c) Margennetounitario–margenbrutounitario.d) Margenbruto–margencomercial.

Test de repaso

01_OACV.indd 20 21/01/10 9:44

21

1Organizacióncomercialdelasempresas

Describir los fines de las empresas e interpretar el proceso de creación de valor 1. Explica,razonandolarespuesta,cuáleselprincipal

objetivodelasempresasprivadas. ¿Existenempresascuyoprincipalobjetivonoseael

máximobeneficio? Citaejemplosconcretosdeempresasdediferentes

sectores(sanitario,financiero,transportes,comunica-ciones,etc.)quetenganfinesdiferentesdelbeneficio.

2.Describeelprocesodecreacióndevalorquegeneranlasempresasqueintervieneenlaproducciónycomer-cializacióndeproductosagrícolas;concretándoloenuno:losespárragos.

Elprocesodebeabarcardesdequelosespárragossonplantadoshastaquesecomercializandecuatroformas:

•Elagricultorvendedirectamentealosconsumidores. •Frescosentodotipodecomercios. •Envasadosycongeladosensupermercados. 3.Continuando con la actividad anterior. Refleja

medianteunesquemalosprocesosdeproducción,comercialesyeconómicosdeunaempresaquecom-pra losespárragosa losagricultoresparavender-losenlascuatroformasenumeradasenlaactividadanterior.

Diferenciar las principales formas jurídicas de las empresas

4.Completaelcuadrosiguiente:

Forma jurídica N.º de socios

Capital mínimo Responsabilidad

Empresarioindividual

Comunidaddebienes

SociedadAnónimaLaboral

SociedadLimitadaLaboral

5.Unaempresa,enundeterminadoejercicio,hasufridounas pérdidas de 120000 €. Establece cuál serála responsabilidadeconómicade los socios en lossiguientescasos:a) Empresaindividual.b) Comunidaddebienesdedossocios,unoaporta

capitalyotrotrabajo.c) S.A.,con tressociosqueaportaron,cadauno,

30000€.

d) S.L.,con100sociosenlaquecadaunoaportó3000€.

e) S.A.condosaccionistas,unoaportóel30%yelotroelrestodelcapital.

f) Elmismocasoanteriorpero tratándosedeunaSociedadLimitada.

g) Unacooperativaagraria.

Analizar e interpretar organigramas de empresas comerciales 6. Relacionalosdepartamentosqueaparecenenelcua-

droenlacolumnadeizquierdaconlasactividadesqueaparecenenlacolumnadeladerecha.

Departamentos Actividades

Comercial •Formacióndelpersonal•Investigacióndemateriales•Contabilidad

Técnico •Campañaspublicitarias•Facturación•Montajedeproductos

Financiero •Gestióndecréditos•Pagosaproveedores

Administración •Estudiosderentabilidad•Estudiosdemercado

RecursosHumanos •Seleccióndepersonal

7.Dibujaunorganigramamixto(almenoscontrescrite-rios:funcional,geográfico,porproductos,porclien-tes,etc.)querepresentelaestructuradeunaempresaquesededicaalafabricacióndeprendasdevestir.

LaempresatieneenPontevedraladirecciónylafabri-caciónderopadeniño,mujeryhombre.

LaempresavendesusproductosentiendaspropiasenlaUniónEuropea,JapónyEE.UU.Lastiendasestánespecializadasenropademujer,niñoyhombre.

8.Dibujaelorganigramadeldepartamentocomercialdeunaempresadedicadaalaventademueblesdeoficinaquetieneorganizadoeldepartamentocomer-cialentrestiposdeclientes:

•Grandesempresas. •Pequeñasempresasyprofesionales. •Particulares. TienentiendasenMadrid,CastillayLeónyCastilla

LaMancha.Venden los productos endos tiposdetiendas:unasestánespecializadasenlaventaalasempresasyprofesionales(hayalmenosunaencadacomunidadautónoma)yelsegundotipodetiendasestánespecializadasenventasalosparticulares(hayunaencadacapitaldeprovincia).

Comprueba tu aprendizaje

01_OACV.indd 21 21/01/10 9:44

Organizacióncomercialdelasempresas1

22

Identificar los elementos y las funciones de los canales de distribución

9. Explicacómoimaginasquesonloscanalesdedistri-bucióndelossiguientesproductosyservicios:

•Créditosypréstamos. •Viajes. •Miel. •Carnedeporcino. •Seguros. •Ropa. •Peluquería. •Grifería. •Pescado. •Tomatesproducidoseninvernaderos.

10.ClasificalosproductosyserviciosenumeradosenlaactividadanteriorsegúnloscriteriosqueaparecenenlaFig.1.9;esdecir:

a) Segúnsudestino.

b) Segúnsuduración.

c) Segúnsunaturaleza.

11.Describe el flujo de lo que circulará por el canal«haciadelante»yde loquecircularáporelcanal«de retorno»en relacióncon losproductosdeunaempresaquemontayvendeordenadores,periféricosyotrosproductosinformáticos.Tambiénmontaredes,prestaasistenciatécnicayformaalosusuarios.

Calcular los precios de coste y el valor de los productos al final de la cadena de distribución

12.Calculaelvalorfinaldeunproductoquevaincremen-tandoelvalorsegúnlacadenasiguiente:

•Preciodecosteunitariodeunproducto:25 €. •Valorañadidoporelmayoristadeorigen:7 €. •Valorañadidoporelmayoristadedestino:9 €. •Valorañadidoporelminorista:6 €.

•IVAdeltipogeneral(18 %).

13.Calculaelpreciounitarioquepagaráporunbienelconsumidorfinal,teniendoencuentalosincrementosquesegeneranenelcanaldedistribución:

•Precio de fabricación de 6000 unidades:72000 €.

•Elfabricantedeseaganarun100 %sobreelpreciodecoste.

•Elmayoristaincrementaenun60 %elprecioalquecompraalfabricante.

•Losdetallistasgananun150 %sobreelprecioalqueadquierenlasmercancíasalmayorista.

•Si las mercancías están gravadas con el 18 %de IVA,¿cuálseríaelpreciounitariodeventaalpúblico, sieldetallistacompraradirectamentealfabricante?

14.Unaempresahavendido5000unidadesdeunpro-ductoa27 €launidad.Sabiendoqueelcosteunita-riofuede15 €launidad,sedeseasaber.

•Elmargenbruto.

•Elmargenbrutounitario.

•Expresaelmargencomounporcentajesobreelpre-ciodecoste.

•Calcula el margen comercial sabiendo que laempresa ha pagado7000 € por portes y segu-rosdelostransporte,10000 €porcomisionesdeagentesdeventasy6000 €porotrosgastosdecomercializacióncomocargaydescarga,envíossincoste,embalajesespeciales,etc.

15.Unaempresahaproducidoenunaño200000unida-desdeunproducto.Loscostesfueron:

•Sueldosdelpersonalfijo:70000 €.

•Materiasprimas:25000 €.

•Horasextra:5000 €.

•Productossemielaborados:15000 €.

•Alquilerdelocal:22000 €.

•Gastosdedistribucióncomercial:30000 €.

•Comisionesdelosvendedores:40000 €.

Suponiendoquesehanvendidotodaslasunidadesproducidasaunpreciode2 €launidad,calcula:

a) Elcostetotaldeproducción.

b) Elcosteunitariodeproducción.

c) Elmargenbruto.

d) Elmargenbrutounitario.

e) Elmargencomercial.

f) Elmargenexpresadoenporcentajesobreelcostedeproducción.

Comprueba tu aprendizaje

01_OACV.indd 22 21/01/10 9:44