unesco. executive board; 201st; nouveaux audits du...

TRANSCRIPT

Conseil exécutif

Point 21 de l'ordre du jour provisoire

NOUVEAUX AUDITS DU COMMISSAIRE AUX COMPTES

RAPPORT D’AUDIT DU BUREAU DE L'UNESCO EN IRAQ

201 EX/21.INF.3 PARIS, le 6 avril 2017 Anglais et français seulement

Résumé

Conformément à l’article 12.4 du règlement financier, le Commissaire aux comptes présente son rapport d’audit du Bureau de l'UNESCO en Iraq. La synthèse de ce rapport et le commentaire de la Directrice générale sont présentés dans le document 201 EX/21 Partie III.

Deux cent-unième session

201 EX/21.INF.3

AUDIT EXTERNE DE L’ORGANISATION DES

NATIONS UNIES POUR L'ÉDUCATION, LA SCIENCE ET

LA CULTURE

RAPPORT D’AUDIT DU BUREAU DE L’UNESCO

POUR L’IRAK

Référence Cour des comptes : UNESCO-2016-7-2

(i)

Table des matières I. OBJECTIF ET CHAMP DE L’AUDIT ........................................................................ 1 II. CONTEXTE ............................................................................................................ 1 III. RESUME DES RECOMMANDATIONS ..................................................................... 2 IV. OBSERVATIONS D’AUDIT ..................................................................................... 4

1. Cadre d’action du bureau ...................................................................................... 4 1.1. Historique .......................................................................................................... 4 1.2. Répartition actuelle des implantations ............................................................... 4 1.3. Relations courantes avec les autorités irakiennes ............................................. 5

2. La gestion du bureau ............................................................................................. 6 2.1. Les règles de fonctionnement interne ................................................................ 6 2.2. Les délégations d’autorité ................................................................................. 7 2.3. L'organisation du bureau ................................................................................... 7 2.4. La gestion de la plateforme ............................................................................... 9 2.5. La sécurité ........................................................................................................ 9 2.6. La coopération avec les autres agences des Nations unies ............................ 10

3. Les ressources humaines ................................................................................... 10 3.1. Les moyens humains ...................................................................................... 10 3.1. Les charges salariales ..................................................................................... 11 3.2. La gestion des contrats temporaires (PA, TA, SC) .......................................... 12 3.3. La formation continue ...................................................................................... 13 3.4. Les vacances de poste .................................................................................... 13 3.5. Les consultants ............................................................................................... 14 3.6. Le suivi des horaires ....................................................................................... 15 3.7. Le suivi des absences et des congés maladie ................................................. 16 3.8. Le suivi des dossiers de personnel et les évaluations ..................................... 16 3.9. Les déplacements ........................................................................................... 16

4. Les ressources budgétaires et les dépenses du bureau ................................... 17 4.1. Les ressources ................................................................................................ 17 4.2. Les dépenses .................................................................................................. 19

5. Les constats spécifiques de gestion .................................................................. 21 5.1. La gestion financière ....................................................................................... 21 5.2. Dépenses courantes ....................................................................................... 23 5.3. Le service des achats...................................................................................... 25 5.4. La tenue des inventaires ................................................................................. 25 5.5. Les contentieux. .............................................................................................. 26 5.6. Les autoévaluations ........................................................................................ 26

6. Les activités sectorielles ..................................................................................... 27 6.1. La stratégie ..................................................................................................... 27 6.2. La nature des projets....................................................................................... 28 6.3. Exemples de projets extra budgétaires ........................................................... 29 6.4. L’appel à la concurrence ................................................................................. 30 6.5. La durée des projets ....................................................................................... 32 6.6. La complexité des projets ................................................................................ 33 6.7. Le suivi des projets ......................................................................................... 34 6.8. L’UNESCO est- elle préparée à intervenir dans les situations d’urgence ? ...... 36

7. Communication et information ............................................................................ 37 V. REMERCIEMENTS ............................................................................................... 37

201 EX/21.INF.3

OBJECTIF ET CHAMP DE L’AUDIT

1. Une équipe de quatre auditeurs externes s’est rendue auprès des bureaux de l’UNESCO pour l’Irak et pour la Jordanie, à Amman, du 23 octobre au 3 novembre 2016 pour y mener deux audits parallèles. Une équipe de deux auditeurs s’est plus particulièrement intéressée à la situation du bureau pour l’Irak et a mené une mission complémentaire à Erbil (Irak) du 25 au 27 octobre.

2. L’audit a porté principalement sur la gestion et les activités du bureau au cours du biennium 2014-2015 et de l’année 2016. Dans certains cas, les opérations effectuées antérieurement ont été considérées.

3. L’audit a été conduit selon les normes internationales des institutions supérieures de contrôle des finances publiques (ISSAI), arrêtées par l’Organisation internationale des institutions supérieures de contrôle (INTOSAI) et en application des textes en vigueur, notamment l’article 12 du règlement financier de l’UNESCO (Financial regulations) et l’annexe relative au mandat additionnel du commissaire aux comptes.

4. Chaque observation ou recommandation a été discutée avec les responsables du bureau. La réunion de fin de mission (exit meeting) a eu lieu sur place avec la directrice le 3 novembre 2016. Les commentaires et précisions apportées par le bureau pour l’Irak ont été pris en compte lorsque cela était approprié. La présente version définitive du rapport a été établie après réception des commentaires de la direction générale et des bureaux du Siège le 12 janvier 2017.

I. CONTEXTE

5. Le bureau (country office) pour l’Irak a été établi par l’UNESCO en 2004. Il a été provisoirement basé à Amman. Il a été installé une première fois à Bagdad en 2010, et le directeur du bureau y a été affecté en 2014. Suite à une évacuation du bureau en juin 2014, sa réinstallation progressive est en cours. Le bureau reçoit l’appui des bureaux régionaux thématiques (regional office) de Beyrouth pour l’éducation et du Caire pour les sciences.

6. Le bureau conduit des activités et projets principalement dans trois les secteurs (Culture-CLT, Education-EDU, Sciences naturelles-SC) de l’Organisation. Il a disposé d’un budget de 868 kUSD au titre du programme ordinaire (RP) et de 32 206 kUSD au titre du budget extraordinaire (EXB, contributions additionnelles comprises) pour le biennium 2014-20151. Son personnel comptait, à la date de l’audit et toutes catégories comprises, 48 agents, dont seulement deux agents de statut international permanent (international staff).

7. Ce bureau n’a jamais fait l’objet jusqu’ici d’un audit externe. Il a en revanche été audité par le service d’évaluation et d’audit (IOS2) en novembre 2009 et douze recommandations avaient été formulées.

1 Cf. ci-dessous les données disponibles pour 2016. 2 Internal Oversight Service

201 EX/21.INF.3 – page 2

II. RESUME DES RECOMMANDATIONS

Recommandation n°1. L’auditeur externe recommande qu’un point régulier soit effectué par le responsable du bureau avec les principaux cadres de celui-ci. Recommandation n°2. L’auditeur externe recommande de donner une lettre de mission au futur directeur du bureau de l’Irak, précisant les objectifs que l’Organisation lui fixe. Recommandation n°3. L’auditeur externe recommande d’étudier l’optimisation de la gestion de la plateforme administrative et financière, en affectant à la plateforme des agents qui ne seraient pas raccordés à l'un des bureaux qu'elle dessert et en faisant partager ses coûts entre lesdits bureaux selon un pourcentage forfaitaire régulièrement actualisé. Recommandation n°4. L’auditeur externe recommande que le bureau développe sa participation aux accords de long terme avec d’autres agences des Nations unies dans ses différents lieux d’implantation. Recommandation n°5. L’auditeur externe recommande que soit menée au Siège une analyse des processus d’approbation des recrutements dans le but d’en réduire les délais. Recommandation n°6. Sous réserve du cas de la responsable du bureau, l’auditeur externe recommande une programmation indicative des missions en dehors du pays d’implantation, à horizon trimestriel au moins. Recommandation n°7. L’auditeur externe recommande de réévaluer la pertinence pour l’Organisation d’ouvrir un compte bancaire au regard des travaux du projet d’harmonisation des agences des Nations unies (UN’s Banking Harmonization Project) et du développement de l’implantation à Bagdad. Recommandation n°8. L’auditeur externe recommande de réviser à moyen-terme le nombre de stations de travail dévolues au bureau de l’Irak dans les locaux de l’UNESCO à Amman et d’en tirer les conséquences en termes de partage des charges de fonctionnement. Recommandation n°9. L’auditeur externe recommande de renforcer la pression pour obtenir de la mission d’assistance des Nations unies en Iraq (UNAMI) des hébergements plus nombreux pour l’UNESCO à Bagdad. Recommandation n°10. En parallèle, l’auditeur externe recommande de poursuivre la discussion avec le gouvernement pour évaluer les possibilités et coûts d’une implantation propre à l’UNESCO à Bagdad. Recommandation n°11. L’auditeur externe recommande de mentionner dans les inventaires la totalité des biens possédés par le bureau, y compris ceux acquis sans contrepartie.

201 EX/21.INF.3 – page 3

Recommandation n°12. L’auditeur externe recommande au Siège de rappeler fermement ses instructions d’octobre 2016 relatives à la définition des catégories employées dans les autoévaluations des bureaux de terrain avant la prochaine campagne annuelle. Recommandation n°13. L’auditeur externe recommande d’élaborer sans attendre un document de stratégie à usage interne permettant de définir les grands axes de l’action du bureau. Recommandation n°14. L’auditeur externe recommande qu'en cas d'urgence reconnue pour la mise en œuvre d’un projet, un plan complet anticipant toutes les opérations soit élaboré pour que toutes les opérations soient menées dans les délais les plus brefs. Recommandation n°15. L’auditeur externe recommande d’assurer dans la phase de lancement, lorsqu’un projet complexe est pris en charge, un contact et un conseil régulier en provenance du secteur concerné du Siège ou du bureau régional spécialisé ou encore d’une expertise externe à l’Organisation. Recommandation n°16. L’auditeur externe recommande de fixer la durée initiale des projets futurs en tenant compte de leur complexité et de l’expérience des projets antérieurs. Recommandation n°17. L’auditeur externe recommande au Siège de définir une règle d’imputation des dépenses assurant la possibilité de réaliser toutes les évaluations externes imposées par le guide pratique des activités extrabudgétaires. Recommandation n°18. L’auditeur externe recommande au Siège de définir une procédure rapide adaptée aux crises humanitaires et les conditions de sa mise en œuvre éventuelle. Recommandation n°19. L’auditeur externe recommande au bureau d’élaborer un plan complet de communication.

201 EX/21.INF.3 – page 4

III. OBSERVATIONS D’AUDIT

1. Cadre d’action du bureau

1.1. Historique

8. Le bureau de l’UNESCO en Irak a été créé par note du Directeur général du 12 février 2004, faisant suite à une décision du Conseil exécutif. Il était placé dans un premier temps dans les locaux du bureau d’Amman, comme nombre d’autres organisations internationales à la suite de l’attentat commis en août 2003 contre les locaux des Nations unies à Bagdad. Un retour progressif dans cette ville était prévu.

9. En octobre 2010, sur la recommandation du coordinateur résident en Irak, ce retour s’est engagé. Une première installation d’un agent de catégorie professionnelle P4 assisté d’un agent local a été effectuée. Contrairement à ses prédécesseurs, le directeur du bureau nommé en 2014 a été affecté géographiquement à Bagdad et non à Amman. À la suite des avancées de l’organisation de l’État islamique (ISIS) et de l’insécurité, le bureau a quitté Bagdad en juin 2014 avant de revenir très progressivement à partir d’août de cette même année.

10. Le bureau pour l’Irak est un bureau purement national et ne couvre pas d’autre pays.

1.2. Répartition actuelle des implantations

11. Le bureau pour l’Irak dispose de trois implantations à Amman (Jordanie), Bagdad et Erbil. Des personnels sont également basés à Souleimaniye :

− Bagdad : 10 personnes, dont deux internationaux, y compris le directeur par intérim, et quatre consultants ;

− Erbil : 14 personnes, dont six internationaux PA et quatre consultants ; − Souleimaniye : deux nationaux ; − Amman en Jordanie : 22 agents dont un international et trois consultants.

12. Un employé a été basé à Bassorah jusqu’à récemment. Ce n’est plus le cas actuellement.

13. Les services d’Amman partagent le même immeuble que le bureau de Jordanie.

14. À Bagdad, le bureau dispose de sept bureaux et trois logements dans la zone sécurisée (dite « zone verte ») au sein de l’ensemble immobilier (compound) des Nations unies.

15. En février 2015, l’antenne du bureau installée à Erbil a quitté les locaux communs aux agences des Nations unies pour s’installer dans ses propres locaux.

16. Les contraintes de sécurité restent très élevées depuis 2014, soit au niveau 4/53. Les déplacements du personnel international en dehors du Kurdistan, où elles demeurent au niveau 34, requièrent une formation de quatre jours et des moyens qui rendent coûteux chaque déplacement (voiture blindée, escorte) et imposent une planification à l’avance.

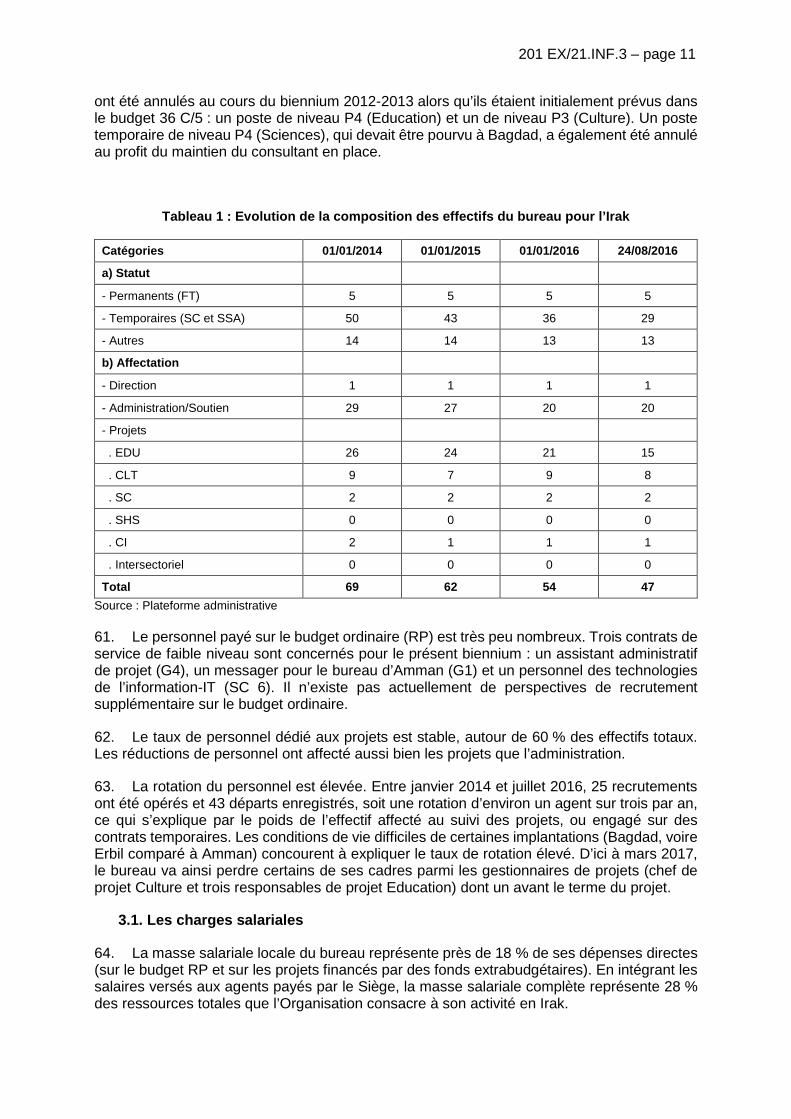

17. La gestion de plusieurs implantations éloignées les unes des autres combinée aux contraintes de sécurité impose la mise en place de mesures de gestion à distance – par exemple pour l’approbation des contrats (relatifs aux recrutements comme aux achats de biens et de services) – et de fréquents déplacements entre les sites. Plusieurs scénarios ont

3 Menace substantielle/niveau élevé. 4 Menace modérée.

201 EX/21.INF.3 – page 5

été étudiés sans qu’à ce jour une solution claire se soit dégagée.

18. Le gouvernement irakien souhaiterait que l’ensemble des agents du bureau retournent en Irak. Il voit dans la situation actuelle une source de dépenses du fait des déplacements et souhaite une normalisation du système.

19. Il indique à l’Organisation qu’il est en mesure de lui proposer de nouveaux locaux dans la zone verte (sécurisée).

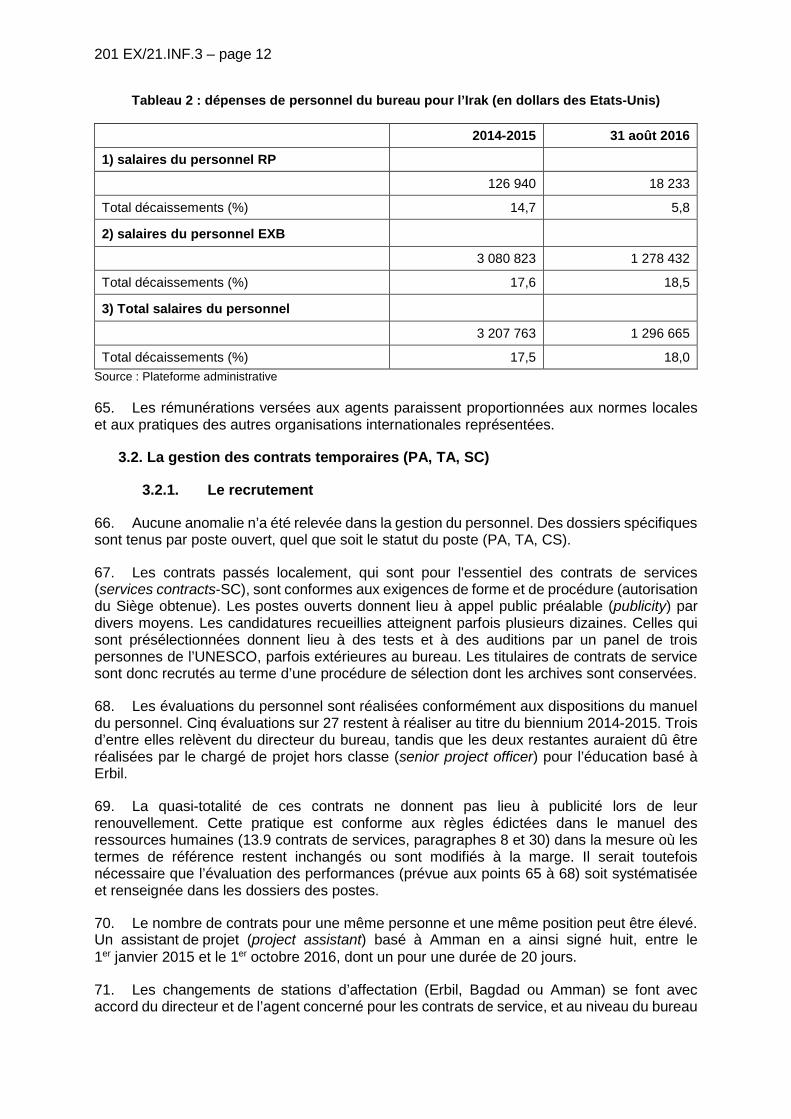

20. Le bureau ne refuse pas a priori cette proposition. Il souligne toutefois que les normes de sécurité des Nations unies, qui s’appliquent pour les autres implantations de celles-ci à Bagdad, devraient également s’appliquer à cet éventuel nouveau local. Il demande qu’une proposition concrète de local lui soit faite et qu’une évaluation des coûts soit effectuée afin de pouvoir apprécier si l’UNESCO est en mesure d’y faire face.

1.3. Relations courantes avec les autorités irakiennes

21. L’UNESCO n’a pas conclu d’accord d’établissement avec le gouvernement irakien. Un projet a été préparé en 2009 mais n’a pas débouché. En 2014, la question a été à nouveau soulevée au sein de l’Organisation, mais n’a pas eu de retombées.

22. La Commission nationale pour l’UNESCO joue actuellement un rôle limité. Deux raisons sont avancées :

− elle est basée au ministère de l’Education, dans la zone rouge. Si bien que les réunions supposent des déplacements compliqués et coûteux pour des motifs de sécurité, ce qui limite les contacts ;

− elle dispose de moyens limités, et notamment n’a pas de responsable à temps plein chargé des contacts avec l’UNESCO.

23. Partant, le bureau travaille directement avec les départements ministériels tout en adressant copie de toutes les correspondances avec ceux-ci à la Commission nationale. Le Secrétaire général de cette commission assiste également aux réunions du directeur du bureau et du ministre de l’Éducation.

1.4. Deux bureaux régionaux ont le bureau d’Irak dans leur périmètre

24. Le bureau régional pour l’éducation de Beyrouth a des contacts fréquents avec celui de l’Irak. Des sujets comme les projets en faveur des réfugiés syriens, ou le projet « Combler les déficits de formation pour les jeunes »5 ou plus largement l’élaboration de la stratégie du secteur sont discutés en commun. Les réunions sont fréquentes.

25. Le bureau régional pour la science du Caire a peu de contacts avec celui de l’Irak, et cela d’autant moins que ce dernier n’a pas de poste pour ce secteur. Le bureau du Caire invite celui de l’Irak à ses réunions régionales, comme celle de 2015 sur l’eau.

26. Il n’y a pas d’autre bureau régional.

1.5. Rôle, mission et mandat du directeur du bureau

27. Le poste a été occupé par M. Axel Plathe pendant environ deux ans. M. Plathe a été nommé à Paris au 1er janvier 2016. La directrice du bureau de Jordanie, Mme Constanza Farina, a ensuite été nommée directeur par intérim (Officer in charge) en plus de ses autres 5 Bridging learning gap for youth

201 EX/21.INF.3 – page 6

fonctions6. En juillet 2016, Mme Louise Haxthausen, qui avait déjà exercé l’intérim avant l’arrivée de M. Plathe (entre janvier 2013 et janvier 2014), a été nommée directeur par intérim (Officer in charge).

28. Sans contester aucunement la compétence des directeurs par intérim (Officers in charge) en cause, on ne peut que constater la durée des périodes durant lesquelles ce bureau – pourtant particulièrement difficile – est géré par intérim.

29. Les auditeurs ont eu accès à une fiche de description du poste très générique, datée d’octobre 2012. Ils n’ont pas connaissance de lettre de mission fixant des objectifs spécifiques au responsable du bureau de l’Irak.

30. Les lettres de nomination comme directeur par intérim (Officers en charge) de Mmes Farina et Haxthausen leur confient la gestion des affaires courantes mais soulignent que, sauf accord du Siège, aucune réforme de structure ou de management ne doit être mise en place pendant ces intérims.

2. La gestion du bureau

2.1. Les règles de fonctionnement interne

31. Le bureau ne dispose pas d’un document de type « règlement intérieur » récapitulant ses règles de fonctionnement : horaires, congés, partage des tâches entre responsables de projet et plateforme administrative, etc. En revanche plusieurs documents, notamment la note qui crée la plateforme administrative, jouent un rôle équivalent sur des sujets précis.

32. Le bureau pour l’Irak ne tient pas de réunion de service régulière (hebdomadaire, bi- mensuelle ou mensuelle) avec l’ensemble de ses principaux cadres. Certes, l’éclatement de ses services entre trois principaux sites ne facilite pas de telles réunions. Le recours à des conférences téléphoniques ou aux visio-conférences devrait permettre de pallier cette difficulté, si cela était souhaité.

33. Le précédent directeur du bureau a tenu six réunions avec l’ensemble de l’équipe d’Erbil entre mars 2014 et octobre 2015. L’actuelle directrice par intérim réunit régulièrement cette équipe lors de ses passages à Erbil ou Bagdad.

34. Le bureau a également organisé deux séminaires de réflexion avec un effectif élargi respectivement les 5-8 mai 2014 et le 12 février 2015.

Recommandation n°1. L’auditeur externe recommande qu’un point régulier soit effectué par le responsable du bureau avec les principaux cadres de celui-ci.

35. Le directeur du bureau précédent n’a pas eu de lettre de mission lui fixant des objectifs spécifiques. Les lettres – identiques – nommant les deux directeurs par intérim (Officers in charge) de 2016 leur attribuent des missions génériques de gestion des affaires courantes mais ne leur donnent pas d’objectifs spécifiques.

36. Le précédent directeur du bureau n’a pas eu d’entretien d’évaluation, qui aurait été l’occasion de faire le point de son action et de lui fixer des objectifs spécifiques.

37. La description de poste correspondant à son emploi comme les entretiens préalables avec les secteurs restent génériques et ne peuvent s’assimiler à la fixation d’objectifs propres

6 Lettre du bureau de la planification stratégique du 23 décembre 2015

201 EX/21.INF.3 – page 7

dans le temps et dans l’espace.

Recommandation n° 2. L’auditeur externe recommande de donner une lettre de mission au futur directeur du bureau de l’Irak, précisant les objectifs que l’Organisation lui fixe.

2.2. Les délégations d’autorité

38. Les délégations de responsabilités sont correctement enregistrées dans l'application centralisée régissant la capacité de certains agents à engager des dépenses (agents ordonnateurs – approving officers) et à certifier les engagements (agents certificateurs – certifying officers). Elles sont conformes aux prescriptions de la note interne établie par le bureau de la gestion financière (BFM) sur ce sujet, mis à part une exception.

39. Les signataires autorisés (signatory panel) sont correctement tenus et mis à jour et vérifiés annuellement par le Siège (BFM). Les seuils de responsabilité assignés aux différents pouvoirs sont établis et des mécanismes automatiques empêchent de les contourner directement.

40. Dans la situation actuelle, le directeur par intérim du bureau pour l’Irak ne fait pas partie des personnels disposant de pouvoirs bancaires. Cela peut se justifier du fait du caractère temporaire de la situation et parce que les comptes établis en Jordanie sont maniés par la plateforme administrative ainsi qu’avec les personnels du bureau pour la Jordanie autorisés (directeur et un agent de niveau P4). Dès nomination du directeur pour l’Irak, il sera nécessaire de l’ajouter à la liste des personnels disposant de pouvoirs bancaires.

2.3. L'organisation du bureau

41. Le bureau comprenait 49 postes pendant l’audit. Il est représenté dans trois lieux d’affectation : le bureau principal à Bagdad, un bureau de liaison à Amman et un bureau de projets à Erbil. Des agents sont présents dans les trois lieux d’affectation et sont également positionnés à Souleimaniye pour les besoins de projets. Le bureau est divisé en six entités :

− la direction/bureau exécutif comprend deux personnes, le directeur de bureau de grade D-1 sous contrat à durée déterminée (fixed term – FT), un coordonnateur de projets NO-B SC. La fonction de directeur est tenue par une directrice par intérim (officer in charge), un recrutement définitif étant en cours (de grade D1) ;

− le service en charge de l’éducation comprend 17 postes (dont cinq en cours de recrutement) : quatre responsables de niveau P-4 PA – un chargé de projet hors classe (senior project officer), un chargé de projet (project officer) et un agent de suivi et d’évaluation7, tous trois basés à Erbil, le 4ème poste étant en cours de recrutement –, un agent de niveau P-3 PA, deux agents de niveau P-2 PA, deux assistants cadres nationaux NO-B sous contrat temporaire (service contract-SC), quatre assistants cadres nationaux NO-A SC, un agent de niveau G-6 SC, deux de niveau G-4 SC et un de niveau G-3 SC. Sur les 12 agents, six sont PA et six SC. Il n’y a pas de chef de service, le responsable du bureau gérant les membres de l’équipe en direct. L’effectif est réparti entre Amman (quatre dont un en cours de recrutement), Bagdad (quatre dont deux en cours de recrutement) et Erbil (neuf dont deux en cours de recrutement) ;

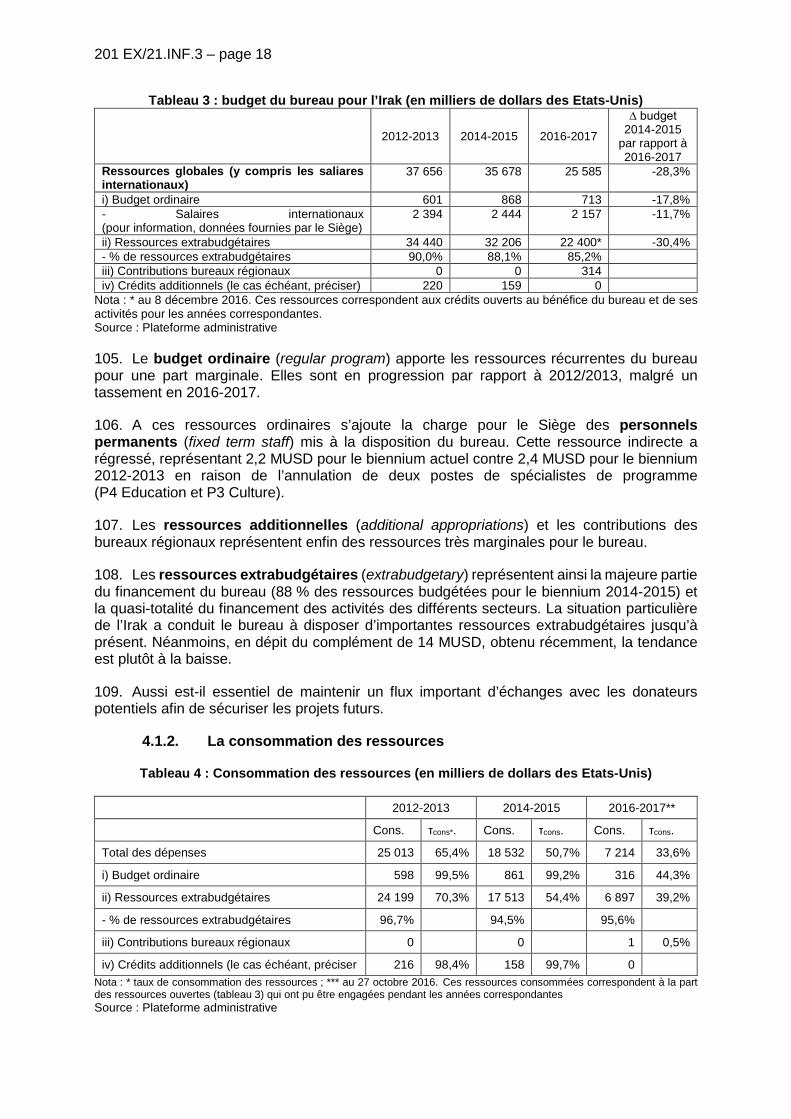

− le service en charge de la culture comprend dix postes (dont un en cours de recrutement) : deux responsables au niveau P-4 en PA et un P-4 (sous contrat de consultant), un responsable P-3 (sous contrat de consultant), un cadre national NO-C SC, un assistant cadre national NO-B SC, un assistant cadre national NO-A SC,

7 Monitoring & Evaluation Officer

201 EX/21.INF.3 – page 8

et trois G-4 SC. Ces agents sont répartis entre Amman (deux), Erbil (quatre) et Souleimaniye (trois) ;

− le service en charge des sciences naturelles ne comprend plus de postes (ni permanent, ni même temporaire), les deux postes préexistants ayant été supprimés. Deux agents travaillent tout de même pour ce secteur : un consultant international principal et un consultant national ;

− le service en charge de la communication et de l’information comprend un agent, un responsable de niveau NO-A SC affecté à 50 % à ce secteur ;

− la plateforme administrative et financière est composée de 27 postes dont 20 employés basés à Amman travaillant pour les bureaux d’Amman et de Bagdad. Les coûts sont répartis entre les bureaux d’Amman et de Bagdad dans les conditions indiquées ci-dessous. À l’exception des sept employés des unités de Bagdad et d’Erbil qui dépendent juridiquement de la plateforme d’Amman mais travaillent uniquement pour le bureau d’Irak, tous les autres agents sont situés à Amman mais travaillent pour les deux bureaux à la fois. La plateforme comprend :

• le chef de plateforme, de niveau P-4 à contrat à durée déterminée (fixed term – FT),

• une unité des contrats /achats composée de deux agents (un cadre national NO-B SC et un G-5 FT). Un poste permanent NO-C est en cours de recrutement,

• une unité du budget et des finances de six agents (un cadre national NO-B SC, un G-7 FT, un G-5 FT, un G-3 FT et deux G1 SC chargés respectivement des liaisons et de la maintenance),

• une unité des ressources humaines de neuf agents (un G-7 FT, un G-4 SC et sept chauffeurs) :

• quatre chauffeurs pour le bureau d’Amman exclusivement, un G-3 FT, un G-2 PA et deux G-2 SC,

• trois chauffeurs pour le bureau de l’Irak exclusivement au niveau G-2 SC,

• une unité de l’informatique de deux agents (un G-7 SC et un G-6 SC),

• une unité administrative de trois agents (un G-7 SC, un G-5 SC et un chauffeur G-3 FT) basée à Bagdad,

• une unité administrative de quatre agents (un G-5 SC et de trois chauffeurs au niveau G-2 SC) basée à Erbil.

42. 16 des 27 agents de la plateforme (dont la responsable) sont payés par le bureau de Bagdad et huit sont payés par le bureau d’Amman. Le coût des trois agents restants est partagé entre les deux bureaux : celui d’Amman paye 33 % du coût des deux cadres administratifs NO8-B SC et 42 % de celui d’un agent G-1 SC chargé des liaisons. Le bureau de Bagdad paye le complément.

43. Il n’existe pas de service des sciences humaines et sociales.

8 National Officer

201 EX/21.INF.3 – page 9

2.4. La gestion de la plateforme

44. La plateforme est le résultat de la juxtaposition à Amman des équipes administratives et financières des bureaux de Jordanie et d’Irak sous l’autorité de la responsable – attachée d'administration (administrative officer) – de l’équipe d’Irak.

45. La réunion des deux équipes n’a pas été sans soulever certains problèmes : écarts de méthodes, notamment en matière d’achats, domaine dans lequel l’équipe de Bagdad était particulièrement expérimentée, horaires de travail, voire rémunérations.

46. Ainsi, dans un premier temps la gestion de l’ensemble des chauffeurs du site d’Amman a été effectuée en commun, sans distinguer si un chauffeur payé par Bagdad travaillait pour le bureau de Jordanie ou l’inverse. Des contestations sont apparues. Aujourd’hui, un partage strict est en place, les chauffeurs d’un bureau ne travaillant plus que pour celui-ci.

47. Le modèle d’une plateforme de soutien commune à plusieurs bureaux a été dans ce cas imposé par les circonstances. Il appelle deux questions :

a. Peut-il être optimisé ? L’exemple de la gestion difficile des chauffeurs avec, d’abord, une mise en commun des agents issus des deux bureaux, puis un retour à deux gestions sous une même autorité mais distinctes, laisse à penser qu’une grande prudence est nécessaire pour le management d’une petite équipe issue de deux environnements différents.

b. Plus simplement, la question se pose de savoir si en place de la juxtaposition sous une même autorité de deux groupes de postes relevant de deux bureaux différents, on ne pourrait pas concevoir une structure disposant de ses propres postes, gérée comme un ensemble unique et mise à disposition de deux bureaux « clients ». La répartition des coûts entre les deux bureaux pourrait dans ce cas être effectuée sur la base d’un forfait, quitte à réexaminer ce forfait tous les ans ou tous les deux ans en fonction de l’évolution des activités de chacun.

48. Il est clair qu’une telle évolution relève d’une décision du Siège et non des bureaux.

49. Au-delà de ce cas particulier, le modèle, s’il se révélait plus efficace, pourrait peut-être être reproduit pour d’autres bureaux.

Recommandation n° 3. L’auditeur externe recommande d’étudier l’optimisation de la gestion de la plateforme administrative et financière, en affectant à la plateforme des agents qui ne seraient pas raccordés à l'un des bureaux qu'elle dessert et en faisant partager ses coûts entre lesdits bureaux selon un pourcentage forfaitaire régulièrement actualisé.

2.5. La sécurité

50. Tous les agents du bureau ont un certificat de sécurité.

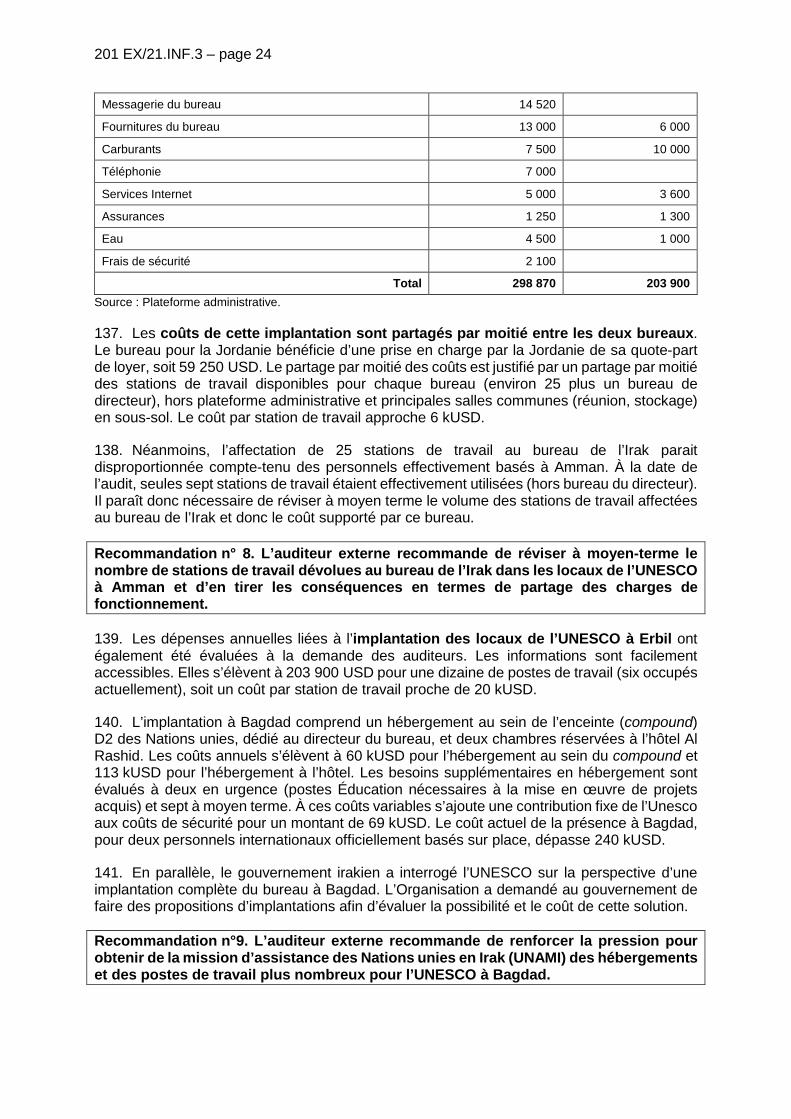

51. Les personnes qui travaillent à Bagdad sont soumises à la gestion en commun de la sécurité par la mission d’assistance des Nations unies en Iraq (UNAMI). Les internationaux doivent travailler et habiter dans la « zone verte » ; les déplacements en dehors de cette zone se font dans les conditions strictes décrites ci-dessus, ils ne sont pas autorisés à circuler de nuit pour aller à l’aéroport, etc.

201 EX/21.INF.3 – page 10

52. Les contraintes sont moins fortes mais restent à un niveau élevé à Erbil. Il est en particulier interdit de recourir à des hôtels ou des taxis non jugés « sûrs » par les Nations unies.

53. Partout, les locaux sont gardés et l’accès se fait par un sas9.

2.6. La coopération avec les autres agences des Nations unies

54. La coopération avec les autres agences des Nations unies passe par la réunion des directeurs à Bagdad et, à Amman, par une réunion des responsables administratifs des différentes agences présentes sur place, dont celle de Bagdad.

55. En termes de fonctionnement, la sécurité collective est assurée en Irak par l’UNAMI qui définit les règles, fournit les moyens nécessaires et veille à la sécurité des sites.

56. Le bureau de Bagdad est partie à des accords de long terme (Long Term Agreements) au côté d’agences des Nations unies en Irak (services payeurs, organisation d’événements, transport sécurisé). En revanche, il n’est pas partie à des accords concernant l’hôtellerie ou les transports à Erbil.

57. Des accords résultant de l’approche « Unis dans l’action » (delivery-as-one) devraient bénéficier aux bureaux situés en Jordanie, notamment l’accord conclu par le Haut Commissariat des Nations unies pour les réfugiés (UNHCR10) et l’Office de secours et de travaux des Nations unies pour les réfugiés de Palestine dans le Proche-Orient (UNWRA11) avec de nombreux hôtels. D’autres accords sont actuellement en cours de négociation pour l’achat de « e-tickets » par le Bureau des Nations unies pour les services d’appui aux projets (UNOPS12), ou en projet13, et devraient offrir de nouvelles possibilités au bureau de l’Irak.

Recommandation n° 4. L’auditeur externe recommande que le bureau développe sa participation aux accords de long terme avec d’autres agences des Nations unies dans ses différents lieux d’implantation.

3. Les ressources humaines

3.1. Les moyens humains

58. Le personnel présent au sein du bureau comprenait, au 2 novembre 2016, 49 personnes, marquant une forte décroissance (-29 %) par rapport à janvier 2014 (69 personnes), principalement due à la réduction des effectifs consacrés aux projets. Les effectifs sont marqués par d’importantes variations résultant de recrutements et de fins de contrats temporaires.

59. Le bureau ne comprend que deux professionnels à contrat à durée déterminée (fixed-term professionals) : le poste de directeur (D1) et celui de responsable administratif et financier (P4). Les autres postes fixes sont au nombre de trois pour des fonctions support (agents des services généraux) (assistant aux finances principal - senior finance assistant G7, assistant aux achats – procurement assistant G5, et un chauffeur basé à Bagdad G2). L’ensemble des autres postes sont financés sur des crédits extrabudgétaires.

60. Deux postes de professionnels à contrat à durée déterminée (fixed-term professionals) 9 L’état de certains tableaux électriques (Amman) pourrait poser un problème de sécurité. 10 United Nations High Commissioner for Refugees 11 United Nations Relief and Works Agency for Palestine Refugees in the Near East 12 United Nations Office for Project Services 13 Gestion d’évènements.

201 EX/21.INF.3 – page 11

ont été annulés au cours du biennium 2012-2013 alors qu’ils étaient initialement prévus dans le budget 36 C/5 : un poste de niveau P4 (Education) et un de niveau P3 (Culture). Un poste temporaire de niveau P4 (Sciences), qui devait être pourvu à Bagdad, a également été annulé au profit du maintien du consultant en place.

Tableau 1 : Evolution de la composition des effectifs du bureau pour l’Irak

Catégories 01/01/2014 01/01/2015 01/01/2016 24/08/2016

a) Statut

- Permanents (FT) 5 5 5 5

- Temporaires (SC et SSA) 50 43 36 29

- Autres 14 14 13 13

b) Affectation

- Direction 1 1 1 1

- Administration/Soutien 29 27 20 20

- Projets

. EDU 26 24 21 15

. CLT 9 7 9 8

. SC 2 2 2 2

. SHS 0 0 0 0

. CI 2 1 1 1

. Intersectoriel 0 0 0 0

Total 69 62 54 47 Source : Plateforme administrative

61. Le personnel payé sur le budget ordinaire (RP) est très peu nombreux. Trois contrats de service de faible niveau sont concernés pour le présent biennium : un assistant administratif de projet (G4), un messager pour le bureau d’Amman (G1) et un personnel des technologies de l’information-IT (SC 6). Il n’existe pas actuellement de perspectives de recrutement supplémentaire sur le budget ordinaire.

62. Le taux de personnel dédié aux projets est stable, autour de 60 % des effectifs totaux. Les réductions de personnel ont affecté aussi bien les projets que l’administration.

63. La rotation du personnel est élevée. Entre janvier 2014 et juillet 2016, 25 recrutements ont été opérés et 43 départs enregistrés, soit une rotation d’environ un agent sur trois par an, ce qui s’explique par le poids de l’effectif affecté au suivi des projets, ou engagé sur des contrats temporaires. Les conditions de vie difficiles de certaines implantations (Bagdad, voire Erbil comparé à Amman) concourent à expliquer le taux de rotation élevé. D’ici à mars 2017, le bureau va ainsi perdre certains de ses cadres parmi les gestionnaires de projets (chef de projet Culture et trois responsables de projet Education) dont un avant le terme du projet.

3.1. Les charges salariales

64. La masse salariale locale du bureau représente près de 18 % de ses dépenses directes (sur le budget RP et sur les projets financés par des fonds extrabudgétaires). En intégrant les salaires versés aux agents payés par le Siège, la masse salariale complète représente 28 % des ressources totales que l’Organisation consacre à son activité en Irak.

201 EX/21.INF.3 – page 12

Tableau 2 : dépenses de personnel du bureau pour l’Irak (en dollars des Etats-Unis)

2014-2015 31 août 2016

1) salaires du personnel RP

126 940 18 233

Total décaissements (%) 14,7 5,8

2) salaires du personnel EXB

3 080 823 1 278 432

Total décaissements (%) 17,6 18,5

3) Total salaires du personnel

3 207 763 1 296 665

Total décaissements (%) 17,5 18,0 Source : Plateforme administrative

65. Les rémunérations versées aux agents paraissent proportionnées aux normes locales et aux pratiques des autres organisations internationales représentées.

3.2. La gestion des contrats temporaires (PA, TA, SC)

3.2.1. Le recrutement

66. Aucune anomalie n’a été relevée dans la gestion du personnel. Des dossiers spécifiques sont tenus par poste ouvert, quel que soit le statut du poste (PA, TA, CS).

67. Les contrats passés localement, qui sont pour l'essentiel des contrats de services (services contracts-SC), sont conformes aux exigences de forme et de procédure (autorisation du Siège obtenue). Les postes ouverts donnent lieu à appel public préalable (publicity) par divers moyens. Les candidatures recueillies atteignent parfois plusieurs dizaines. Celles qui sont présélectionnées donnent lieu à des tests et à des auditions par un panel de trois personnes de l’UNESCO, parfois extérieures au bureau. Les titulaires de contrats de service sont donc recrutés au terme d’une procédure de sélection dont les archives sont conservées.

68. Les évaluations du personnel sont réalisées conformément aux dispositions du manuel du personnel. Cinq évaluations sur 27 restent à réaliser au titre du biennium 2014-2015. Trois d’entre elles relèvent du directeur du bureau, tandis que les deux restantes auraient dû être réalisées par le chargé de projet hors classe (senior project officer) pour l’éducation basé à Erbil.

69. La quasi-totalité de ces contrats ne donnent pas lieu à publicité lors de leur renouvellement. Cette pratique est conforme aux règles édictées dans le manuel des ressources humaines (13.9 contrats de services, paragraphes 8 et 30) dans la mesure où les termes de référence restent inchangés ou sont modifiés à la marge. Il serait toutefois nécessaire que l’évaluation des performances (prévue aux points 65 à 68) soit systématisée et renseignée dans les dossiers des postes.

70. Le nombre de contrats pour une même personne et une même position peut être élevé. Un assistant de projet (project assistant) basé à Amman en a ainsi signé huit, entre le 1er janvier 2015 et le 1er octobre 2016, dont un pour une durée de 20 jours.

71. Les changements de stations d’affectation (Erbil, Bagdad ou Amman) se font avec accord du directeur et de l’agent concerné pour les contrats de service, et au niveau du bureau

201 EX/21.INF.3 – page 13

des ressources humaines (HRM) pour les contrats de type PA. Un chargé de projet hors classe (senior project officer) éducation basé à Erbil devant être affecté à Bagdad a refusé cette modification tandis qu’il annonçait son départ anticipé pour la fin de l’année 2016.

3.2.2. Les rapports de fin de contrat

72. La pratique des rapports de fin de contrat (hand over reports) parait bien ancrée, quoique mise en pratique de manière variable. Un modèle (template) existe pourtant mais il n’est pas systématiquement utilisé par les agents en fin de contrat pour transmettre les informations nécessaires à la poursuite des projets.

73. Les contacts avec les partenaires sont globalement bien renseignés, à la fois en précisant leur poste (et détails de contact), leur implication et leurs positions sur les problématiques abordées dans les projets. Les actions accomplies, annulées et restant à accomplir sont précisées, en spécifiant les prochaines étapes immédiates. Certains rapports renvoient également utilement vers les documents clés des projets, stockés sur le réseau local. Les éléments budgétaires sont plus rares.

Il pourrait être intéressant au niveau du bureau et au moment où un agent doit préparer un rapport de fin de contrat, de lui proposer non seulement un modèle (template) mais également un exemple de bon rapport de fin de contrat.

3.3. La formation continue

74. Le bureau n’a pas de plan de formation couvrant l’ensemble de ses agents. Le Siège n’a pas délégué de crédits à cet effet au cours de ce biennium.

75. Quelques formations individuelles ont toutefois été réalisées, notamment par un informaticien et un agent de la plateforme administrative et financière.

3.4. Les vacances de poste

76. L’organigramme du bureau fait apparaître 13 postes actuellement vacants. Dix sont en cours de recrutement, dont celui du directeur. Trois sont annulés, dont les deux consacrés au secteur Sciences.

77. Les vacances de poste en période de recrutement peuvent être longues14 et les auditeurs ont constaté des procédures de recrutement suspendues ou annulées après une longue suspension. De longues vacances de postes sont problématiques pour la gestion de projet dans la mesure où ces postes sont liés à des projets dont les délais de réalisation sont eux-mêmes contraints. Les auditeurs ont constaté une bonne anticipation du bureau dans le lancement des procédures de recrutement, ainsi qu’une phase de sélection menée en amont dans des délais raisonnables. Des délais suivant la sélection par le comité local ont été rapportés et imputés à des procédures relevant des services centraux, sans que les pièces présentées aux auditeurs permettent d’identifier clairement les causes (cf. infra).

78. De tels délais ont des impacts sur les projets et sur la possibilité même de conserver les postes. Ainsi, le poste P4 Sciences a-t-il dû être annulé alors qu’une proposition de contrat avait été remise au consultant qui assurait la coordination du projet. Cette proposition n’ayant pas été acceptée par le consultant dans un délai permettant la mise en œuvre du contrat, le

14 Cf. infra sept mois après sélection pour l’exemple d’un poste de chargé de projet (project officer) Education à Erbil. Six des dix postes marqués comme « en cours de recrutement » au 1er septembre l’étaient déjà au 16 mars.

201 EX/21.INF.3 – page 14

poste a dû être annulé et la coordination du projet (ASHRI15) est restée assurée par un contrat de consultant.

79. Des délais supplémentaires sont également constatés dans le cas de l’Irak lorsque des candidats sélectionnés déclinent tardivement (cf. infra pour l’exemple d’un chargé de projet hors classe -senior project officer, Education basé à Erbil). Dans quelques cas, le processus de recrutement a dû être relancé avec une nouvelle publicité.

Recommandation n°5. L’auditeur externe recommande que soit menée au Siège une analyse des processus d’approbation des recrutements dans le but d’en réduire les délais.

3.5. Les consultants

80. Depuis janvier 2014, 107 consultants différents ont été mobilisés pour 124 contrats. Les procédures de recrutement d’un échantillon de dix contrats parmi les plus importants ont été auditées en détail. Les auditeurs n’ont pas constaté de défaut dans les procédures formelles16.

81. Un critère de sélection dérogatoire est souvent utilisé (quatre fois dans l’échantillon examiné). Il s’agit du critère énoncé au §23 du chapitre 13.10 du manuel des ressources humaines, qui s’applique en cas « d’expertise unique, ou de compétences rares et difficiles à mettre en œuvre ». En pratique, ce critère a été appliqué de manière extensive pour justifier le recrutement dans des conditions difficiles (postes ouverts mais non pourvus à plusieurs reprises) et pour des personnes effectivement compétentes mais ne pouvant postuler à des contrats autres que de consultants (en raison de limites d’âge par exemple).

82. Les termes de référence des contrats de consultants spécifient rarement les modalités de suivi du travail opérationnel. Ce travail est plutôt suivi sur la base des résultats et produits (deliverables) attendus. Pour autant, dans le cas de contrats de consultance de longue durée17, une durée de travail hebdomadaire est spécifiée (37,5 heures soit 100 %) ainsi qu’une implantation. Mais l’obligation de présence pendant les heures de travail n’est pas spécifiée. Cette exigence mériterait d’être ajoutée, s’agissant de personnels assimilables aux personnels du bureau pour l’Irak.

Il conviendrait de préciser des modalités claires de suivi du travail opérationnel des consultants. Incluant si besoin une obligation de présence pendant les heures de travail pour les consultants assimilables à des chargés de projet (projects officers) à temps plein.

83. Les contrats de consultant sont particulièrement utilisés pour pallier les vacances de postes et délais de recrutement ainsi qu’en amont de la sécurisation du financement de projet. Un consultant est ainsi recruté pour finir la préparation du projet avec l’idée qu’il pourra postuler lorsqu’un poste PA de responsable de projet sera ouvert. Cette pratique a été observée de manière presque systématique et est encore mise en œuvre dans le cadre d’un projet sur l’éducation, dont le financement devrait être acquis courant novembre. Des évolutions

15 Enquête avancée des ressources hydrogéologiques en Irak- Advanced Survey of Hydrogeological Resources in Iraq 16 Ce respect est parfois strictement formel comme dans le cas du contrat 4500238259 (19,5 kUSD) : en réponse à une demande d’approbation d’un contrat de consultance formulée par un responsable de projet, le directeur du bureau répond (mail du 16 avril 2014, 10h13) « I herewith approve the contract and the ToRs in principle. Kindly get in touch with Jawa (head of procurement unit) to make sure that we follow the correct procedure for the selection. I believe that you will have to present the CVs of at least two similarly qualified experts and prepare a note explaining why we selected Joe Hage”. 17 Contrats de consultance n°4500229479 et 4500263869 par exemple.

201 EX/21.INF.3 – page 15

comparables sont observées entre position de consultant national et contrats de service.

84. Le recours à des consultants pour de longues durées pose deux problèmes :

− un problème de coût élevé (10 kUSD par mois pour un consultant de niveau P4) ; cet enjeu est toutefois à relativiser lorsque le consultant se substitue à un personnel comparable basé à Bagdad et dont le coût est supérieur ;

− et une difficulté potentielle à maîtriser et encadrer le travail du consultant : celui-ci n’est pas soumis aux règles applicables aux autres personnels (comme des horaires de travail – journalières ou globales – ou l’interdiction d’activités professionnelles parallèles).

85. Le mode de contrôle du travail réalisé par le consultant est décrit dans le contrat. Il passe par exemple par des rapports très réguliers, à la fois pour la mise en paiement du contrat (rapports mensuels) et pour le suivi opérationnel du projet (rapports hebdomadaires18). La faisabilité d’un suivi opérationnel par des rapports hebdomadaires, tels que définis dans les termes de référence du contrat, semble difficile à mettre en œuvre. Dans le cas susmentionné (contrat n° 4500279907-A1), ce suivi n’a pas été mis en œuvre.

86. Le bénéfice de la position de consultant à ces égards est illustré par le cas du consultant en charge du projet Sciences (ASHRI 2) qui a décliné un contrat de niveau P4-PA19 pour conserver un statut de consultant lui permettant d’exercer des missions complémentaires pour d’autres commanditaires.

3.6. Le suivi des horaires

87. Le suivi des horaires de travail fait l’objet d’un comptage manuel alors qu’un système sophistiqué de reconnaissance digitale a été installé aux entrées des bureaux d’Amman et d’Erbil. À Erbil, la situation sécuritaire oblige à des déplacements groupés des personnels, transportés par les chauffeurs du bureau. Le décompte du temps de travail se fait par jours. À Amman, les logs d’entrée et de sortie sont utilisés. Ils sont renseignés approximativement par les personnels et complétés par la sécurité. Ensuite, un tableur Excel permet de tenir à jour une information d’alerte sur les horaires de travail et les absences à justifier.

88. Il ressort de l’analyse de cet outil de suivi que les personnels des bureaux pour la Jordanie et pour l’Irak respectent leurs horaires de travail. Les heures supplémentaires sont courantes et importantes (jusqu’à 30 heures supplémentaires par mois) chez les personnels d’encadrement de projet, d’encadrement de la plateforme et chez les chauffeurs (qui sont les seuls à pouvoir bénéficier d’un complément de rémunération correspondant).

89. L’importance des heures supplémentaires constatées au niveau de la plateforme administrative n’est pas une pratique courante. Les quatre encadrants de la plateforme (AO, achats, finance, RH) totalisaient plus de 650 heures supplémentaires accumulées entre le 1er janvier et le 31 octobre 2016. Cette donnée illustre la pression croissante exercée sur la plateforme en raison de l’augmentation d’activité du bureau pour la Jordanie.

18 Exemple du contrat de Radhwan Khaleefah, consultant national pour le projet ASHRI 2 qui devait remettre des rapports de progrès hebdomadaires. 19 La lettre de recrutement a été envoyée par HRM le 18 décembre 2015.

201 EX/21.INF.3 – page 16

3.7. Le suivi des absences et des congés maladie

90. Les autorisations de congés (leave requests), saisies par les agents eux-mêmes sur l'application TULIP, sont toutes approuvées par les superviseurs concernés. Les droits annuels de congés, quel que soit le statut des agents, sont ainsi respectés.

91. La plateforme administrative a mis en place une planification des congés par trimestre pour ses agents. Pour le personnel de projet, un tableau de planification annuelle indicative des congés existe également. Sa mise à jour régulière (recueil des projets de congés) pourrait être déléguée à la plateforme (qui assume déjà cette tâche régulière pour ses agents) puis validée rapidement en réunion de service.

92. Enfin le suivi de la présence et des horaires permet de détecter rapidement toute absence non-justifiée et de demander à l’agent concerné de se mettre à jour.

3.8. Le suivi des dossiers de personnel et les évaluations

93. Les dossiers de personnel (staff files) sont globalement correctement tenus. Ils contiennent l’essentiel des renseignements nécessaires : état-civil et CV, coordonnées bancaires, fiche de poste (terms of reference), contrats successifs, évaluations (performance assessments). Des informations personnelles d’ordre médical sont également parfois conservées.

94. L’accès aux dossiers de personnel n’est pas sécurisé. Ceux-ci sont entreposés dans un meuble sans clé du bureau HR, lui-même accessible (la clé est laissée sur la porte, côté extérieur).

Il conviendrait de sécuriser l’accès aux dossiers de personnel en fermant le meuble qui les contient.

95. La procédure de recrutement n’est pas systématiquement conservée dans les dossiers de personnel. Elle peut néanmoins être retrouvée dans les dossiers des postes (position).

96. Il n’existe pas non plus de compte-rendu (reporting) mensuel d'activité renseigné par l’agent comme cela a pu être observé dans d’autres bureaux nationaux.

3.9. Les déplacements

97. Il n’existe pas de planification globale des missions au niveau du bureau. Suivies dans l'application Duo, les missions sont autorisées par les superviseurs des agents et validées par le responsable administratif et financier.

98. Le cas de la responsable d’un bureau implanté sur trois sites principaux doit être regardé de façon spécifique, dans la mesure où le fonctionnement de son équipe peut conduire à des voyages fréquents et difficiles à anticiper systématiquement.

Recommandation n° 6. Sous réserve du cas de la responsable du bureau, l’auditeur externe recommande une programmation indicative des missions en dehors de la zone d’implantation (incluant actuellement l’Irak, dont Bagdad et Erbil, ainsi que Amman), à horizon trimestriel au moins.

99. Le bureau a financé 234 missions en 2014 (235 621 USD), 193 missions en 2015 (155 059 USD) et 91 missions en 2016 (au 10 septembre, pour un coût de 56 286 USD). La décroissance des missions est cohérente avec la fin de projets majeurs. La part des déplacements du directeur est limitée. Évaluée seulement pour 2014 et 2015, elle s’élève

201 EX/21.INF.3 – page 17

respectivement à 21 missions pour 36 256 USD (9 % des missions, 15 % du coût) en 2014 et 13 missions pour 23 122 USD (7 % des missions, 15 % du coût) en 2015.

100. Un échantillon de 17 missions réparties entre 2014 et 2016 a été testé. Les dossiers de mission sont complets (ordres de mission, factures, etc.) et les dépenses sont conformes aux normes ainsi qu'à l'objet des missions. Les dérogations nécessaires aux missions de longue durée ou à des surréservations (overbookings) sont correctement validées.

101. A contrario, la qualité des rapports de mission est très disparate et s’est avérée globalement décevante. Sur l’échantillon testé, 6 rapports étaient très limités, n’apportant aucune plus-value au simple contrôle de la réalisation de la mission. Les missions du directeur (quatre dans l’échantillon) n’ont pas donné lieu à des rapports annexés aux dossiers de mission conservés localement. Un seul rapport rend effectivement compte de la mission d’une manière problématisée et apporte des éléments intéressants pour comprendre l’action de l’UNESCO.

102. Compte-tenu du nombre de missions réalisées par le bureau et de l’éclatement de ses implantations, les rapports de missions constitueraient pourtant un bon outil de diffusion de l’information au sein du bureau, entre les équipes.

103. Un rapport de mission n’était pas disponible parce que classé « confidentiel » et directement remis au directeur. Bien que le directeur alors en place soit parti, le rapport n’a pas été conservé sur place. Le directeur antérieur l’a néanmoins rapidement retrouvé et transmis. Il s’est avéré que le rapport de mission ne contenait aucun élément justifiant le classement confidentiel. Si la procédure permet effectivement de classer un rapport confidentiel, il serait bon de détacher cette partie confidentielle d’une partie non-confidentielle, éventuellement plus formelle, qui permettrait de vérifier la bonne validation de la mission et de partager les informations plus générales. Comme la préparation de la mission n’est pas en elle-même confidentielle, il n’y a aucune raison qu’un rapport factuel de mission, non-confidentiel, ne puisse pas être établi.

4. Les ressources budgétaires et les dépenses du bureau

4.1. Les ressources

4.1.1. Les dotations

104. Les ressources financières totales actuellement budgétées au profit du bureau de l’Irak atteignaient au moment de l’audit – toutes catégories de personnel confondues – 21,5 MUSD pour le biennium 2016-2017, en baisse de 41 % par rapport au biennium 2014/2015. De nouvelles ressources ont toutefois été confirmées fin 2016, pour un montant de 14,3 MUSD, qui seront partiellement alloties en 2017 (à hauteur de 4,8 MUSD). La baisse des ressources globalement disponibles sur le biennium 2016/2017 est in fine moins sensible (-28 %) comme il apparaît dans le tableau ci-dessous.

201 EX/21.INF.3 – page 18

Tableau 3 : budget du bureau pour l’Irak (en milliers de dollars des Etats-Unis)

2012-2013 2014-2015 2016-2017

∆ budget 2014-2015

par rapport à 2016-2017

Ressources globales (y compris les saliares internationaux)

37 656 35 678 25 585 -28,3%

i) Budget ordinaire 601 868 713 -17,8% - Salaires internationaux (pour information, données fournies par le Siège)

2 394 2 444 2 157 -11,7%

ii) Ressources extrabudgétaires 34 440 32 206 22 400* -30,4% - % de ressources extrabudgétaires 90,0% 88,1% 85,2% iii) Contributions bureaux régionaux 0 0 314 iv) Crédits additionnels (le cas échéant, préciser) 220 159 0

Nota : * au 8 décembre 2016. Ces ressources correspondent aux crédits ouverts au bénéfice du bureau et de ses activités pour les années correspondantes. Source : Plateforme administrative

105. Le budget ordinaire (regular program) apporte les ressources récurrentes du bureau pour une part marginale. Elles sont en progression par rapport à 2012/2013, malgré un tassement en 2016-2017.

106. A ces ressources ordinaires s’ajoute la charge pour le Siège des personnels permanents (fixed term staff) mis à la disposition du bureau. Cette ressource indirecte a régressé, représentant 2,2 MUSD pour le biennium actuel contre 2,4 MUSD pour le biennium 2012-2013 en raison de l’annulation de deux postes de spécialistes de programme (P4 Education et P3 Culture).

107. Les ressources additionnelles (additional appropriations) et les contributions des bureaux régionaux représentent enfin des ressources très marginales pour le bureau.

108. Les ressources extrabudgétaires (extrabudgetary) représentent ainsi la majeure partie du financement du bureau (88 % des ressources budgétées pour le biennium 2014-2015) et la quasi-totalité du financement des activités des différents secteurs. La situation particulière de l’Irak a conduit le bureau à disposer d’importantes ressources extrabudgétaires jusqu’à présent. Néanmoins, en dépit du complément de 14 MUSD, obtenu récemment, la tendance est plutôt à la baisse.

109. Aussi est-il essentiel de maintenir un flux important d’échanges avec les donateurs potentiels afin de sécuriser les projets futurs.

4.1.2. La consommation des ressources

Tableau 4 : Consommation des ressources (en milliers de dollars des Etats-Unis)

2012-2013 2014-2015 2016-2017**

Cons. τcons*. Cons. τcons. Cons. τcons.

Total des dépenses 25 013 65,4% 18 532 50,7% 7 214 33,6%

i) Budget ordinaire 598 99,5% 861 99,2% 316 44,3%

ii) Ressources extrabudgétaires 24 199 70,3% 17 513 54,4% 6 897 39,2%

- % de ressources extrabudgétaires 96,7% 94,5% 95,6%

iii) Contributions bureaux régionaux 0 0 1 0,5%

iv) Crédits additionnels (le cas échéant, préciser 216 98,4% 158 99,7% 0 Nota : * taux de consommation des ressources ; *** au 27 octobre 2016. Ces ressources consommées correspondent à la part des ressources ouvertes (tableau 3) qui ont pu être engagées pendant les années correspondantes Source : Plateforme administrative

201 EX/21.INF.3 – page 19

110. Le niveau de consommation des ressources disponibles est inégal. Le budget du programme régulier est intégralement consommé et sert à la prise en charge des coûts opérationnels.

111. Les importantes ressources extrabudgétaires n’ont pas toujours pu être consommées conformément aux prévisions. Le taux de consommation est passé de 70 % en 2012-2013 à 54 % en 2014-2015.

112. Le bureau de l’Irak s’est trouvé entre 2012 et 2015 dans une situation de forte disponibilité des ressources extrabudgétaires. Le recours quasi-exclusif au financement extrabudgétaire pour mener à bien les activités a pu poser des problèmes de pérennité des activités et des personnels et de cohérence et de continuité de l’action de l’UNESCO dans un contexte organisationnel et externe difficile (évacuation en 2014, départ du directeur fin 2015 et délai de remplacement important).

4.2. Les dépenses

4.2.1. Dépenses par secteur

113. Les dépenses du bureau se répartissent principalement entre quatre postes : coûts de fonctionnement (administration et sécurité), secteur de l’Education, secteur de la Culture et secteur des Sciences. Les activités du secteur Communication et Information ne représentent qu’un financement marginal sur la période. Le secteur des Sciences humaines et sociales (SHS) et les activités intersectorielles n’ont perçu aucun financement.

Tableau 5 : Dépenses par secteur (en dollars des Etats-Unis)

2014-2015 2016

Total des dépenses* 21 850 975 100,0% 7 765 224 100,0%

Coûts de fonctionnement 683 644 3,1% 288 857 3,7%

Éducation 11 657 086 53,3% 4 953 881 63,8%

Culture 6 370 655 29,2% 1 582 377 20,4%

Sciences 3 094 451 14,2% 940 109 12,1%

Communication et information 45 139 0,2% 0 0,0%

SHS 0 0,0% 0 0,0%

Intersectoriel 0 0,0% 0 0,0% Note : * dépenses brutes transmises par la plateforme, n’intégrant pas des retraitements d’affectation sur des années antérieures. Ces dépenses représentent les versements effectivement réalisés pendant les années correspondantes. Source : plateforme administrative

114. Les dépenses annuelles moyennes consacrées au fonctionnement et au secteur Éducation sont globalement stables, respectivement autour de 0,3 MUSD et 5 MUSD. Les dépenses consacrées aux secteurs Culture et Sciences sont par contre en nette diminution.

4.2.2. Dépenses extrabudgétaires par nature

115. Les dépenses extrabudgétaires pour la période 2014-2015 sont majoritairement dédiées à des contrats pour l’implémentation des projets (transferts au profit des partenaires). La situation est sensiblement différente en 2016 avec d’importantes dépenses d’équipement directement assumées par l’Organisation. Ces dépenses comprennent un contrat au bénéfice de la rénovation de la citadelle d’Erbil (1,3 MUSD), des équipements dans le cadre de deux des quatre projets consacrés à l’éducation financés par des fonds qataris (Fondation

201 EX/21.INF.3 – page 20

Education above all) et les investissements nécessaires à la réalisation des écoles implantées dans les camps de réfugiés syriens (projet financé par le Japon).

Tableau 6 : dépenses extrabudgétaires par nature (en dollars des Etats-Unis)

2014-2015 2016

Total des dépenses 17 513 995 100,0% 6 897 987 100,0%

10 voyages du personnel 454 795 2,6% 62 909 0,9%

11 consultants 2 882 513 16,5% 1 028 338 14,9%

13 personnel de l’UNESCO 1 491 520 8,5% 551 635 8,0%

20 sous-traitance 9 088 083 51,9% 1 885 568 27,3%

30 réunions organisées par l’UNESCO 1 052 698 6,0% 281 281 4,1%

40 fournitures, équipements 667 698 3,8% 2 341 569 33,9%

50 communications, services collectifs 302 151 1,7% 38 781 0,6%

80 Dépenses d’appui au programme20 1 574 537 9,0% 707 906 10,3%

Source : plateforme administrative

116. Les dépenses de communication et les charges de gestion du Siège (PSC, cf. note de bas de page) représentent ensemble 11 % des dépenses réalisés sur les projets. Ce taux n’appelle pas de remarque particulière.

117. L’expertise est apportée par le recours à des consultants, pour environ 15 % des dépenses, et par les personnels temporaires (SC - service contracts) embauchés pour conduire les projets. Bien que l’activité du bureau soit fortement dépendante de ses ressources humaines, la part des ressources financières qui sont mobilisées pour les ressources humaines est relativement faible (8 %). Ce taux ne reflète pas une dotation insuffisante en personnels d’exécution dans la mesure où l’activité du bureau s’appuie sur quelques projets majeurs, dotés d’équipes d’exécution de deux à quatre personnes et fonctionnant avec d’importants transferts vers des bénéficiaires.

20 Dépenses d’appui au programme, aussi appelées frais généraux d’administration : coûts indirects variables qui sont encourus par l’UNESCO pour appuyer les projets extrabudgétaires, mais qui ne peuvent pas être rattachés avec certitude au projet. Ces coûts sont donc estimés en pourcentage des coûts directs du projet, et on utilise le code 80 du budget par ligne budgétaire de l’UNESCO pour les désigner dans les budgets. Pour l’UNESCO, ces coûts comprennent généralement les dépenses d’appui et d’administration des services liés au programme et des services internes (par exemple BSP, BFM, LA, etc.) et des unités administratives des bureaux hors Siège.

201 EX/21.INF.3 – page 21

4.2.3. Transferts par bénéficiaire

118. Ces dépenses représentent 14,8 MUSD entre 2014 et 2016, soit 60 % des dépenses engagées par le bureau.

Tableau 7 : dépenses par bénéficiaires (en dollars des Etats-Unis)

2014-2016

Total des transferts 14 863 480 100 %

Organisme des Nations Unies 608 185 4,1

ONG 3 048 614 20,5

Consultants 2 407 314 16,2

Autres contractants 8 799 367 59,2 Source : plateforme administrative

119. Parmi les dépenses consacrées aux consultants, 1 MUSD (41 % des ressources mobilisées pour les consultants) a été utilisé en trois ans pour rémunérer quatre consultants faisant office de chargés de projet (project officers).

120. Avec 20,5 %, les ressources affectées aux ONG sont importantes, témoignant de leur rôle en tant que partenaires implémentant les projets.

121. Les outils de suivi local n’ont pas permis de distinguer, au sein des autres contractants, entre les partenaires de projets et les prestataires de services de fonctionnement. Une telle distinction permettrait pourtant d’identifier rapidement l’effort financier directement productif (hors frais de fonctionnement).

5. Les constats spécifiques de gestion

5.1. La gestion financière

122. La pratique observée montre que la plateforme administrative dispose d’outils internes performants de contrôle interne. Le contrôle par les directeurs est, de fait, essentiellement assuré par la directrice du bureau pour l’Irak. Un contrôle de second niveau est suffisant pour qu’elle « s’assure que […] des contrôles financiers internes appropriés sont en place et valides » comme le préconise le manuel administratif et financier.

123. Le bureau déclare qu’aucune situation de fraude ou de suspicion de fraude n’a été constatée au cours de la période21. Il dispose de deux comptes bancaires, l’un en dollars des Etats-Unis, l’autre en dinars jordaniens (JOD), et de trois caisses. Il ne dispose pas de comptes d’attente (suspens accounts). Le bureau dispose de deux chéquiers, l’un en USD et l’autre en JOD. Les paiements par chèque sont significatifs : 31 en USD pour 40 kUSD depuis le 1er janvier 2016, 153 en JOD pour 258 kUSD. Ces chèques permettent notamment le paiement des indemnités journalières de subsistance (DSA22) aux personnels et participants d’atelier qui ne disposent pas de comptes bancaires en Jordanie. Ils servent également à payer certaines factures (électricité, téléphone, essence) ou au renflouement des caisses.

21 Un doute a été exprimé il y a quelques années sur le nombre de personnes bénéficiant d’un projet relatif à l’éducation, mais aucun élément concret n’est venu l’appuyer. 22 Daily Subsistance Allowance

201 EX/21.INF.3 – page 22

5.1.1. Gestion de la caisse

124. Deux caisses ont été vérifiées (Erbil et Amman), avec des soldes conformes aux écritures. La caisse de Bagdad n’a pas été contrôlée.

125. Les écritures sont bien retracées et consolidées au niveau de la plateforme administrative. Pour la caisse d’Amman, les dépenses sont réparties entre les deux bureaux en fonction de l’origine de la dépense. Les signatures constatées sur l’échantillon de dépenses examiné sont conformes aux règles de fonctionnement. Les dépenses réalisées par ce moyen respectent bien la limite du montant unitaire de 50 USD par paiement.

126. Les dépenses restent limitées. Depuis le 1er janvier 2016, elles ont atteint 3 830 JOD à Amman et 1 716 USD à Erbil. L’objet des dépenses est très variable, incluant surtout des dépenses de consommables pour les bureaux. L’imputation des dépenses est faite sur la base de la disponibilité globale des budgets en spécifiant si la dépense relève du bureau pour l’Irak ou du bureau pour la Jordanie le cas échéant.

5.1.2. Gestion des comptes bancaires

127. Deux comptes bancaires sont ouverts à Amman pour les bureaux d’Irak et de Jordanie, l’un en dollars américains et l’autre en dinars jordaniens. Il existait auparavant quatre comptes (deux pour chacune des deux devises pour les deux bureaux) ; ce nombre a logiquement été réduit après constitution de la plateforme administrative commune. Les comptes bancaires sont correctement tenus (relevés bancaires et réconciliations régulières). La liste des signataires autorisés à engager des fonds et les seuils d’autorisation sont conformes aux dispositions réglementaires avec toutefois l’absence, dans la liste des personnes disposant de l’autorisation bancaire, de la directrice par intérim du bureau de l’Irak ainsi que de tout autre personnel de projet du bureau de l’Irak. Cette absence n’est pas préjudiciable au fonctionnement et pourra être rapidement corrigée dès la nomination d’un directeur pour l’Irak.

128. Le compte en dollars est abondé par BFM en fonction des prévisions de dépenses hebdomadaires réalisées par la plateforme administrative. Le compte en monnaie locale est abondé par la plateforme, à partir du compte en dollars, sur la base de 180 000 JOD mensuellement, puis en fonction des besoins supplémentaires. Environ la moitié de cette dotation mensuelle moyenne sert à couvrir les paiements des salaires en JOD.

129. Les règles locales de mise en paiement sont clairement établies et conformes aux dispositions générales de l’Organisation. Un dispositif local (PTS : payment tracking system) a été mis en place au niveau du bureau pour l’Irak et partagé lors de la création de la plateforme administrative pour clarifier les échanges entre les équipes de projet et l’équipe administrative. Ce dispositif est utilisé de manière systématique et se révèle efficace.

130. L’échantillon des opérations bancaires examinées a porté sur 17 paiements en dollars dont quatre chèques et trois transferts annulés par la banque et 27 paiements en dinars jordaniens (19 chèques, quatre transferts majeurs au profit des projets et quatre reversements au profit de l’UNESCO – dont la vente de deux voitures de projet). L’examen montre que les règles sont bien respectées.

131. Les paiements par transfert bancaires vers l’Irak font régulièrement l’objet de rejets coûteux. 15 opérations d’un montant supérieur à 1 000 USD sont concernées depuis le 1er janvier 2016 (sur 360), pour un total de 227 000 USD.

132. Dans le cas de tels rejets, ou lorsque le bénéficiaire ne dispose pas de compte bancaire (comme lorsqu’il faut abonder la caisse d’Erbil), l’Organisation doit passer par un intermédiaire (Cash payer) qui facture son intervention à hauteur de 1,7 % des fonds transférés, à la charge

201 EX/21.INF.3 – page 23

du bénéficiaire. 231 opérations ont fait l’objet d’une telle intervention depuis le 1er janvier 2016, représentant un montant de 1 MUSD et un coût pour les bénéficiaires de 17 kUSD. 70 sont d’un montant unitaire inférieur à 1 000 USD, dont 16 d’un montant unitaire inférieur à 50 USD. L’utilisation alternative d’un tiers pour payer des DSA à des participants à une réunion pour un montant de 5 920 USD, a coûté à l’UNESCO 297,6 USD soit une commission de 5 %.

133. Les opérations bancaires en Irak depuis le 1er janvier 2016 ont représenté un montant supérieur à 3 MUSD justifiant d’envisager l’ouverture d’un compte bancaire local dès lors que les conditions nécessaires (Manual Item 3.7.5.1) seront satisfaites. Dans le cadre du projet d’harmonisation des agences des Nations unies (UN’s Banking Harmonization Project), une offre bancaire commune devrait être proposée prochainement23. L’UNESCO pourra alors réévaluer la pertinence d’un compte bancaire en Irak.

Recommandation n° 7. L’auditeur externe recommande d’évaluer la pertinence pour l’organisation d’ouvrir un compte bancaire au regard des travaux du projet d’harmonisation des agences des Nations unies (UN’s Banking Harmonization Project) et du développement de l’implantation à Bagdad.

5.2. Dépenses courantes

134. Le bureau pour l’Irak dispose de six véhicules (trois à Amman, deux à Erbil et un véhicule blindé supplémentaire à Erbil). Pour mémoire, le bureau pour la Jordanie dispose de quatre véhicules à Amman. L’utilisation des véhicules à Amman est nettement séparée entre les deux bureaux.

135. Les registres (log) de véhicules automobiles du bureau sont conformes aux relevés kilométriques constatés. Les dépenses d’essence sont retracées. L’information est complète à Erbil (dépense et volume acheté) ; elle ne l’est pas à Amman (seulement le coût de la dépense). Il est donc possible de calculer précisément la consommation kilométrique moyenne à Erbil mais seulement de l’estimer à Amman, sur la base d’une hypothèse de coût moyen de l’essence. La consommation kilométrique moyenne en carburant oscille entre 20 et 25 litres pour 100 km à Erbil, ce qui est compatible avec le type de véhicule et d’utilisation. Elle peut être estimée entre 9 et 10 litres pour 100 km à Amman.

136. Les dépenses liées à l’implantation des locaux de l’UNESCO à Amman ont été évaluées à la demande des auditeurs. Les informations sont facilement accessibles. Les contrats de location sont complets. Le coût complet d’occupation des locaux d’Amman s’élève à près de 300 kUSD par an en incluant la location, la sécurité, l’assurance et les coûts courants.

Tableau 8 : Dépenses courantes du bureau (en dollars des Etats-Unis)

Description Bureau à Amman et Bureau de Bagdad à Amman

Bureau de Bagdad à Erbil

Location de bureaux 118 500 60 000

Services de sécurité 45 900 72 000

Électricité 27 000 1 000

Frais annuels divers et frais d’entretien du bureau 20 000 20 000

Services de nettoyage 17 600 9 000

Mobilier et équipements du bureau 15 000 20 000

23 Communication de BFM en cours d’audit

201 EX/21.INF.3 – page 24

Messagerie du bureau 14 520

Fournitures du bureau 13 000 6 000

Carburants 7 500 10 000

Téléphonie 7 000

Services Internet 5 000 3 600

Assurances 1 250 1 300

Eau 4 500 1 000

Frais de sécurité 2 100

Total 298 870 203 900 Source : Plateforme administrative.

137. Les coûts de cette implantation sont partagés par moitié entre les deux bureaux. Le bureau pour la Jordanie bénéficie d’une prise en charge par la Jordanie de sa quote-part de loyer, soit 59 250 USD. Le partage par moitié des coûts est justifié par un partage par moitié des stations de travail disponibles pour chaque bureau (environ 25 plus un bureau de directeur), hors plateforme administrative et principales salles communes (réunion, stockage) en sous-sol. Le coût par station de travail approche 6 kUSD.

138. Néanmoins, l’affectation de 25 stations de travail au bureau de l’Irak parait disproportionnée compte-tenu des personnels effectivement basés à Amman. À la date de l’audit, seules sept stations de travail étaient effectivement utilisées (hors bureau du directeur). Il paraît donc nécessaire de réviser à moyen terme le volume des stations de travail affectées au bureau de l’Irak et donc le coût supporté par ce bureau.

Recommandation n° 8. L’auditeur externe recommande de réviser à moyen-terme le nombre de stations de travail dévolues au bureau de l’Irak dans les locaux de l’UNESCO à Amman et d’en tirer les conséquences en termes de partage des charges de fonctionnement.

139. Les dépenses annuelles liées à l’implantation des locaux de l’UNESCO à Erbil ont également été évaluées à la demande des auditeurs. Les informations sont facilement accessibles. Elles s’élèvent à 203 900 USD pour une dizaine de postes de travail (six occupés actuellement), soit un coût par station de travail proche de 20 kUSD.

140. L’implantation à Bagdad comprend un hébergement au sein de l’enceinte (compound) D2 des Nations unies, dédié au directeur du bureau, et deux chambres réservées à l’hôtel Al Rashid. Les coûts annuels s’élèvent à 60 kUSD pour l’hébergement au sein du compound et 113 kUSD pour l’hébergement à l’hôtel. Les besoins supplémentaires en hébergement sont évalués à deux en urgence (postes Éducation nécessaires à la mise en œuvre de projets acquis) et sept à moyen terme. À ces coûts variables s’ajoute une contribution fixe de l’Unesco aux coûts de sécurité pour un montant de 69 kUSD. Le coût actuel de la présence à Bagdad, pour deux personnels internationaux officiellement basés sur place, dépasse 240 kUSD.

141. En parallèle, le gouvernement irakien a interrogé l’UNESCO sur la perspective d’une implantation complète du bureau à Bagdad. L’Organisation a demandé au gouvernement de faire des propositions d’implantations afin d’évaluer la possibilité et le coût de cette solution.

Recommandation n°9. L’auditeur externe recommande de renforcer la pression pour obtenir de la mission d’assistance des Nations unies en Irak (UNAMI) des hébergements et des postes de travail plus nombreux pour l’UNESCO à Bagdad.

201 EX/21.INF.3 – page 25

Recommandation n° 10. En parallèle, l’auditeur externe recommande de poursuivre la discussion avec le gouvernement pour évaluer les possibilités et les coûts de bureaux propres à l’UNESCO à Bagdad.

5.3. Le service des achats

142. Le chef de l’unité chargée des achats présente des garanties de compétences professionnelles indiscutables. Il a présenté de manière détaillée aux auditeurs les procédures applicables selon les seuils d’achat et selon les catégories de contrats en cause.

143. 28 achats d’un montant supérieur unitaire à 30 kUSD ont été effectués en 2015 et 2016 en utilisant les procédures RFP (Request for proposal) ou ITB (Invitation to bid). L’examen des conditions de la mise en concurrence puis de la sélection de fournisseurs (sur un échantillon de huit cas24) n’a révélé qu’une seule irrégularité mineure25. Bien que sans incidence sur le résultat de la procédure concernée, cette erreur illustre, selon le responsable des achats, le besoin d’outils intégrant des contrôles automatiques (de type e-tendering). De tels dispositifs sont effectivement d’autant plus nécessaires que le bureau est réparti sur trois implantations et que le processus de sélection peut être mené à Erbil.