trabajo de estado de situación financiera

DESCRIPTION

Trabajo de Estado de Situación FinancieraTRANSCRIPT

República Bolivariana de Venezuela.Ministerio de Poder Popular para la Educación Superior.

Universidad Bicentenaria de Aragua.Escuela de Ingeniería en Sistemas.

Contabilidad

ESTADOS DE SITUACIÓN FINANCIERA

Profesor:Jasmín Doré

Alumnos:Balbás Verónica C.I 17.633.879Yánez Ronald C.I.: 17.631.002

Pino Franklin C.I. 19.622807

Ciudad Guayana, Diciembre de 2014

Índice

ContenidoEstado de Situación Financiera o Balance General................................................................1

Cuentas de Activo..............................................................................................................1

Clasificación de las cuentas de Activo............................................................................1

Activo circulante............................................................................................................ 2

Inversiones.....................................................................................................................2

Activo fijo.......................................................................................................................3

Los cargos diferidos........................................................................................................4

Otros activos..................................................................................................................4

Cuentas de valuación del activo.....................................................................................4

Depreciación Acumulada de activos..............................................................................5

Provisión para cuentas incobrables...............................................................................5

Efectos por cobrar descontados....................................................................................6

Cuentas de Pasivo..............................................................................................................6

Pasivo circulante............................................................................................................7

Efectos y Cuentas Por Pagar...........................................................................................7

Gastos Acumulados........................................................................................................7

A largo plazo.................................................................................................................. 7

Apartados.......................................................................................................................7

Los créditos diferidos.....................................................................................................7

El capital: El capital de una empresa personal o del Propietario...................................8

Cuentas de Retiro...........................................................................................................8

El capital de una sociedad de personas.........................................................................8

El capital de una sociedad de capital...........................................................................10

El superávit o déficit.....................................................................................................13

Naturaleza del Superávit..............................................................................................13

Superávit Ganado.........................................................................................................13

Superávit Reservado....................................................................................................14

Superávit Libre.............................................................................................................15

Superávit de Capital....................................................................................................15

Superávit Pagado.........................................................................................................15

Superávit de Revaluación............................................................................................16

Superávit Donado........................................................................................................17

Reservas de Capital......................................................................................................17

Estado de Situación Financiera o Balance General

El estado de Situación Financiera también llamado Balance General, muestra los recursos de que dispone la entidad para la realización de sus fines (activo) y las fuentes externas o internas de dichos recursos (pasivo + capital contable), a una fecha determinada.

Dicho estado se elabora con apego a la ecuación contable (A= P + C), presenta la información necesaria para tomar decisiones en las áreas de inversión y de financiamiento.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo. El balance general consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero.

Cuentas de Activo

Los activos pueden definirse como el conjunto de bienes y derechos reales y personales sobre los que se tiene propiedad, así como cualquier costo o gasto incurrido con anterioridad a la fecha del balance, que debe ser aplicado a ingresos futuros. En otras palabras, los activos son todos los bienes que tiene la empresa y posee valor tales como:

El dinero en caja y en bancos. Las cuentas por cobrar a los clientes Las materias primas en existencia o almacén Las máquinas y equipos Los vehículos Los muebles y enseres Las construcciones y terrenos

Clasificación de las cuentas de Activo

Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías:

Activos corrientes Activos fijos Otros Activos.

1

Por otro lado y según el autor, existen otras formas de clasificar a los activos. Una de ellas lo clasifica en tres grupos principales:

Circulantes Fijos Cargos diferidos.

Otros reconocen dos grupos:

Activos Circulantes Activos No Circulante.

La base fundamental para hacer la distinción entre circulante y no circulante es primariamente el propósito con que se efectúa la inversión, es decir si es permanente o no.

Activo circulante

Es un bien o derecho líquido o que puede convertirse en líquido en menos de un año. Es decir, es el dinero que una empresa tiene más o menos disponible para usar en cualquier momento. Son bienes y derechos propiedad de una empresa de movimiento y recuperación rápida.

Caja Bancos Clientes Documentos por cobrar Deudores Diversos Almacén

Inversiones

Representan colocaciones de dinero sobre las cuales una empresa espera obtener algún rendimiento a futuro, ya sea, por la realización de un interés, dividendo o mediante la venta a un mayor valor a su costo de adquisición.

Inversiones temporalesGeneralmente las inversiones temporales consisten en documentos a corto

plazo (certificados de depósito, bonos tesorería y documentos negociables), valores negociables de deuda (bonos del gobierno y de compañías) y valores negociables de capital (acciones preferentes y comunes), adquiridos con efectivo que no se necesita de inmediato para las operaciones. Estas inversiones se pueden mantener temporalmente, en vez de tener el efectivo, y se pueden convertir rápidamente en efectivo cuando las necesidades financieras del momento hagan deseable esa conversión.

2

Inversiones a largo plazoSon colocaciones de dinero en las cuales una empresa o entidad, decide

mantenerlas por un período mayor a un año o al ciclo de operaciones, contando a partir de la fecha de presentación del balance general.

Diferencias entre inversiones temporales e inversiones a largo plazo

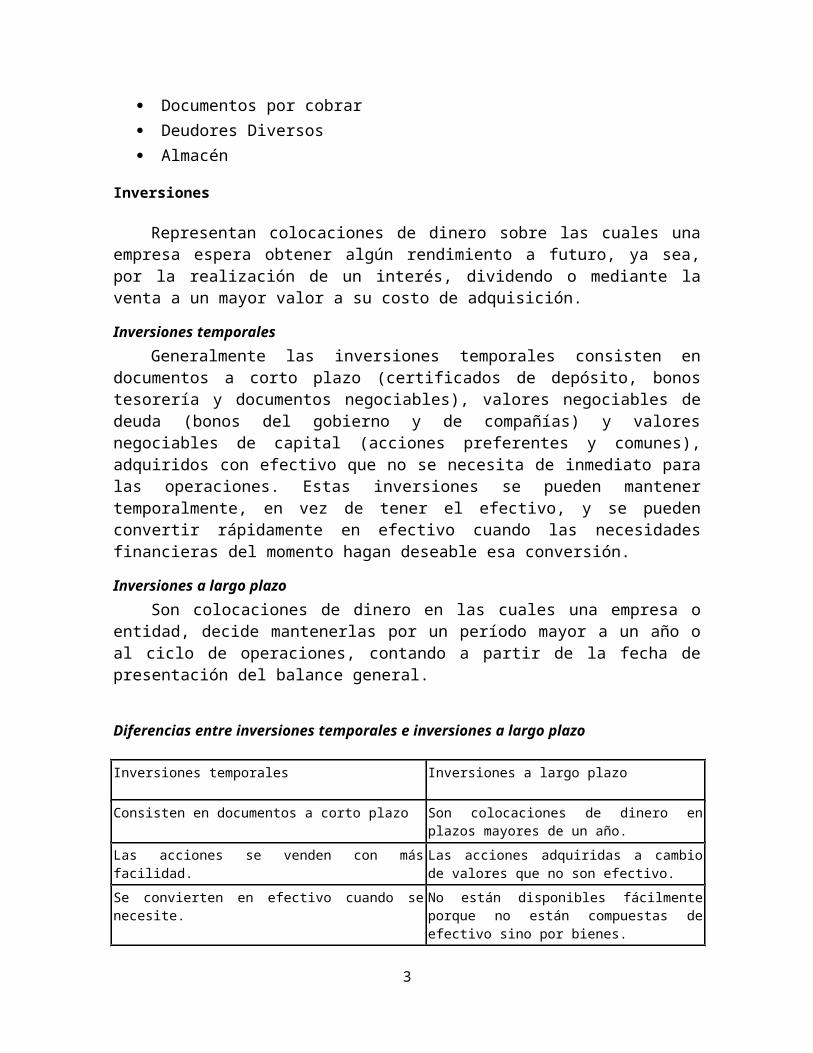

Inversiones temporales Inversiones a largo plazo

Consisten en documentos a corto plazo Son colocaciones de dinero en plazos mayores de un año.

Las acciones se venden con más facilidad. Las acciones adquiridas a cambio de valores que no son efectivo.

Se convierten en efectivo cuando se necesite. No están disponibles fácilmente porque no están compuestas de efectivo sino por bienes.

Las transacciones de las inversiones permanentes deben manejarse a través de cuentas de cheques.

El principal objetivo es aumentar su propia utilidad, lo que puede lograr 1) directamente a través del recibo de dividendos o intereses de su inversión o por alza en el valor de mercado de sus valores, o 2) indirectamente, creando y asegurando buenas relaciones de operación entre las compañías y mejorando así el rendimiento de su inversión.

Consisten en documentos a corto plazo (certificados de depósito, bonos tesorería y documentos negociables)

Consisten en valores de compañías: bonos de varios tipos, acciones preferentes y acciones comunes.

Activo fijo

Un activo fijo es un bien de una empresa, ya sea tangible o intangible, que no puede convertirse en líquido a corto plazo y que normalmente son necesarios para el funcionamiento de la empresa y no se destinan a la venta y la empresa adquiere con el propósito de usarlos en forma más o menos permanente.

Equipo de oficina Edificios Terrenos Equipo de reparto Patentes y marcas Depósitos en garantía Deudores hipotecarios Acciones, bonos y valores Papelería y artículos escritorio Propaganda y publicidad

3

Los cargos diferidos

Un cargo diferido es un costo que se ha pagado en el presente, pero que se extenderá durante un largo período y se contabilizará en una fecha futura. La característica común a los cargos diferidos es que representan un gasto aplicable a ejercicios futuros y rara vez son recuperables en efectivo.

Su saldo representa las acumulaciones por concepto de pagos por servicios por devengar o por percibir. Dentro de los gastos por amortizar tenemos como conceptos más frecuentes: gastos de organización, preoperatorios, de instalación.

En el grupo de pagos anticipados se localizan las primas de seguros, cuotas de asociaciones, las suscripciones a revistas, rentas, intereses, entre otros.

Primas de Seguros adelantados Gastos de instalación Rentas anticipadas Intereses pagados por anticipado

Otros activos

En contabilidad, otros activos, son aquellos que no se pueden clasificar, ni como circulantes, ni como fijos, pero que son propiedades que la organización tiene y que utiliza para llevar a cabo sus programas, por ejemplo: gastos pagados por adelantado, alquileres, patentes, seguros, papelería, entre otros.

Cuentas de valuación del activo

La valuación del activo fijo consiste en registrarlos por su valor exacto, es decir, al costo menos su depreciación, agotamiento o amortización acumulada según sea el caso.

Representan una disminución al saldo de las cuentas de activo a las cuales valúan. Las cuentas de valuación se utilizan para reflejar el valor de realización de algún activo o para mostrar el valor según libros o la distribución del costo histórico. Algunas cuentas de valuación o complementarias de activo son:

Provisión para cuentas incobrables Depreciación acumulada Amortización acumulada

4

Depreciación Acumulada de activos

Las depreciaciones son cuentas Reales complementarias de activo (activo no circulante). Podemos definirla como la pérdida de valor que sufren algunos activos fijos, bien sea por el proceso de desgaste a que son sometidos, o bien por la obsolescencia o antigüedad de estos grupos activos.

El término "acumulada" se refiere al periodo de tiempo que tarda un activo en depreciarse.

La cuenta depreciación acumulada es una cuenta compensatoria que reduce o disminuye la cuenta de activos fijos. Esta cuenta no se cierra al terminar el periodo contable, por el contrario, continúa aumentando hasta que el activo se haya depreciado por completo, vendido o dado de baja.

Los activos que son comprados, como el caso de un ordenador, o una cosechadora o un automóvil, y se calcula el tiempo de utilidad media que han de existir. Mediante los métodos de depreciación se calcula la cantidad mensual o anual que el activo se deprecia y hace el sumatorio o depreciación acumulada, cuyo valor debe coincidir con el precio inicial de dicho activo.

Provisión para cuentas incobrables

Una provisión para cuentas incobrables es un tipo de cuenta de salvaguardia establecidas por muchas empresas. La función principal de este tipo de cuenta es proporcionar un colchón contra las facturas de clientes que estén pendientes de pago durante períodos prolongados de tiempo. Las empresas normalmente la base de la cantidad de reservas que se mantienen en la cuenta en las evaluaciones de los clientes de alto riesgo y la probabilidad de que los clientes no podrá honrar a las facturas.

Es importante señalar que la función normal de una provisión para cuentas incobrables no se destina a cubrir los saldos pendientes en las facturas que se encuentran actualmente de menos de seis meses. Hasta ese momento, los esfuerzos de recolección se realizan normalmente, incluidos los intentos de llegar a acuerdos de pago con los clientes que han sufrido algún tipo de inversión financiera.

Muchas empresas no tratan de hacer uso de los fondos en la cuenta de provisión dudoso hasta que se determine que el saldo pendiente no es probable que sea coleccionable. Se considera que una cuenta por cobrar es de dudoso cobro al cabo de un año de haber comenzado las gestiones de cobro sin resultados positivos.

5

A menudo, la cuenta se gestionará como una partida dentro del presupuesto de funcionamiento o como una categoría dentro de las cuentas por cobrar, y estructurada para permitir la transferencia fácil en las cuentas por cobrar cuando sea necesario.

Efectos por cobrar descontados

También denominado descuento de giros, constituye un contrato entre una institución financiera y su cliente, mediante el cual el primero otorga al segundo el importe de una o varias letras de cambio aun no vencidas, previa deducción de los intereses y comisiones bancarias.

Los Efectos a cobrar descontados constituyen el ejemplo clásico del ejemplo del endoso en garantía, ya que los giros no vencidos conforman la garantía de que el financiamiento que el banco le está otorgando al cliente será cancelado al vencimiento.

Cuentas de Pasivo En contabilidad, un pasivo es una deuda o un compromiso que ha adquirido

una empresa, institución o individuo. Por extensión, se denomina también pasivo al debe de una empresa. Mientras el activo comprende los bienes y derechos financieros de la empresa, que tiene la persona o empresa, el pasivo recoge sus obligaciones: es el financiamiento provisto por un acreedor y representa lo que la persona o empresa debe a terceros, como el pago a bancos, proveedores, impuestos, salarios a empleados, etc.

Pasivo: Representa las deudas y obligaciones a cargo del negocio.

Proveedores: Son las personas o casa comerciales a quienes debemos por haberles comprado mercancías a crédito, sin darles ninguna garantía documental.

Documentos por pagar: Son títulos de crédito a cargo del negocio, tales como letras de cambio, pagares, etc.

Acreedores diversos: Son las personas a quienes debamos por un concepto distinto de la compra de mercancía.

Acreedores hipotecarios o cuentas por pagar: Son los contratos que tienen como garantía bienes inmuebles. Se entiende por inmuebles, los terrenos y edificios que son bienes permanentes, duraderos y no consumibles rápidamente.

6

Intereses cobrados por anticipado: Son los intereses que aún no estando vencidos, se hayan cobrando anticipadamente.

Rentas cobradas por anticipado: Son el importe de una o varias rentas mensuales, semestrales o anuales, que aun no estando vencidas, se hayan cobrando anticipadamente.

Pasivo circulante

En contabilidad, el pasivo circulante (o pasivo exigible a corto plazo) es la parte del pasivo que contiene las obligaciones a corto plazo de la empresa. En este contexto se entiende por corto plazo un periodo de vencimiento inferior a un año.

Efectos y Cuentas Por PagarTienen la misma naturaleza de los efectos y cuentas por cobrar, pero, por

supuesto, en lugar de controlar los créditos a favor de la empresa, estas cuentas controlarán deudas de la empresa.

Gastos AcumuladosForman parte de un grupo ciertas obligaciones de la empresa no canceladas

por razones de contratos, costumbres comerciales o ciertas eventualidades

Impuestos pendientes de pago Sueldos devengados por pagar Gastos diversos por pagar.

A largo plazoTienen la misma naturaleza de los efectos y cuentas por cobrar, pero, por

supuesto, en lugar de controlar los créditos a favor de la empresa, estas cuentas controlarán deudas de la empresa.

ApartadosExisten distintos tipos de apartados, pero todos están constituidos por

cuentas que representen montos estimados de gastos cargados a las operaciones de uno o más ejercicios precedentes y destinados a reflejar las obligaciones de carácter eventual o contingente que mantienen la empresa tales como prestaciones sociales, garantías otorgadas a terceros, litigios pendientes, etc.

Los créditos diferidosTodas las cuentas que representan los créditos diferidos, como lo son los

Intereses cobrados por anticipado, los Alquileres cobrados por anticipado y las utilidades o ingresos diferidos, representan ingresos recibidos por la empresa y cuyos efectos son atribuidos a futuros ejercicios.

7

El capital: El capital de una empresa personal o del Propietario

Cuentas de Retiro

Una cuenta de retiro es una cuenta destinada a crear reservas suficientes para que la persona pueda garantizarse un retiro sin preocupaciones económicas. Por ejemplo en los Estados Unidos la edad para el retiro es a los 65 0 67 años dependiendo del año de nacimiento.

Una cuenta de Retiro Individual (IRA) son anualidades de retiro individual que funcionan como un plan de ahorro para el retiro. Estas pueden representar una deducción en la planilla de contribución sobre ingresos y están diseñadas para estimular el ahorro para su retiro.

Las aportaciones pueden ser deducibles de la planilla de contribución sobre ingresos y las distribuciones (para hacer inclusivo el principal) no pagan impuestos hasta que se retiren del contrato.

Este tipo de cuenta/inversión tiene ciertas características muy particulares:

1. Restringidas a ciertos productos: Solamente ciertos instrumentos financieros califican para ser utilizados para una cuenta de retiro, por ejemplo; acciones, bonos, ciertas anualidades y seguros. Limitación De Contribución: Las cuentas de retiro tienen un límite con respecto al monto de contribución anual.

2. Protección En Contra de los Acreedores: Por lo general este tipo de cuenta no puede ser embargada por ningún acreedor con la excepción del gobierno federal o estatal.

3. Distribución: Estas cuentas tienen una fecha de distribución obligada, lo que significa que no se puede contribuir de por vida; generalmente a los 72 o 75 años se tiene que comenzar a utilizar el dinero invertido.

4. Impuestos: La razón principal por la cual las personas abren una cuenta de retiro en lugar de invertir directamente en un producto financiero, es la oportunidad de que la inversión crezca libre de impuestos o que los impuestos sean diferidos hasta el momento de utilizar los fondos.

El capital de una sociedad de personas

Sociedades de Personas: Aquellas en las que se conocen todos los socios y en la cual tanto en la sociedad como en los negocios responden con su patrimonio, solidaria e ilimitadamente con las obligaciones, lo que les da derecho a todos los socios de administrar la sociedad. Entre este tipo de sociedades se encuentra la sociedad colectiva y la comandita simple.

8

Características:1. La calidad personal de los socios es condición esencial de la voluntad de

asociarse; Excepción: Sociedad de Responsabilidad Limitada pueden concurrir a su constitución personas jurídicas

2. El capital se integra por cuotas o participaciones sociales de 1.00 o múltiplo de 1.00, las cuales pueden ser desiguales entre los socios;

3. Al constituir la sociedad, cada socio debe declarar las participaciones sociales que tengan en otras sociedades, puntualizando la naturaleza de las mismas, el valor de su participación, los derechos de administración y vigilancia que tengan y la clase de responsabilidad contraída.

4. Las responsabilidades de los socios son:a. Sociedad en nombre colectivo: Ilimitada y solidariamente entre ellos

y la sociedad.b. Sociedad de responsabilidad limitada; por el monto de sus aportes; yc. Sociedad en comandita simple: los socios comanditados Ilimitada y

solidariamente entre ellos y la sociedad; socios comanditarios por el monto de sus aportes.

5. Con excepción de la sociedad de responsabilidad limitada, los Pactos sociales no pueden modificarse si no poseen el consentimiento unánime de sus socios.

6. Los socios no pueden ceder sus derechos sin el consentimiento de todos los demás socios, y tampoco pueden admitirse nuevos socios sin él, salvo se establezca lo contrario en la constitución social.

7. Se puede excluir a uno o más socios en los casos que el Art. 51 Código de Comercio indica.

8. Los socios tienen derecho de separación en los casos establecidos en el Art. 54 Código de Comercio.

9. Al constituirse la sociedad las participaciones sociales deben suscribirse en su totalidad y pagarse un mínimo del 5% de cada una, pagándose la parte insoluta en el plazo de un año.

10. Al aumentarse el capital social los socios tienen preferencia de suscribirlo en proporción a cada participación social.

11.La administración social está a cargo de uno o más Gerentes.12.La vigilancia de la sociedad deberá ser ejercida por un Auditor, siendo

potestativo además nombrar a un Consejo de Vigilancia.13.Los Tipos de Sociedades de Personas son:

a. Sociedad colectiva : en estas sociedades predominan las cualidades individuales de quienes se asocian y la confianza que se tengan, la responsabilidad es solidaria e ilimitada, es decir, todos responden por las actuaciones que realicen la sociedad y los otros socios. La razón social de sociedad colectiva se conforma con el

9

nombre completo o el apellido de alguno de los socios, o con los nombres o los apellidos de todos los socios seguido de las expresiones “& compañía”, “& hermanos”, “e hijos” u otras análogas. Se requieren por lo menos dos personas para conformarla y no existe límite máximo. El capital se divide en partes que pueden ser de distinto valor, y cada socio, independientemente de su aporte tiene derecho a un voto en la junta de socios. La representación legal corresponde a todos los socios salvo que la deleguen en un consocio o un tercero.

b. Sociedad comanditaria o comandita simple : esta sociedad tiene dos categorías de asociados: los gestores y los comanditarios. Los gestores o colectivos administran la sociedad, representan y tienen responsabilidad solidaria e ilimitada por las operaciones sociales, por cuanto no es necesario que den algún tipo de aporte. Los comanditarios son los que hacen los aportes no intervienen en la administración de la sociedad y responden por las obligaciones sociales hasta el monto de sus respectivos aportes. En las sociedades en comandita simple, como mínimo debe haber un socio gestor o colectivo y un socio comanditario, y el capital debe pagarse intelectualmente al construirse la sociedad e inmediatamente se haga cualquier reforma a dicho capital. La sociedad en comandita simple se integra con el aporte del capital de los socios comanditarios o con el de estos y de los socios gestores simultáneamente y se divide en cuotas de igual valor. El socio gestor por el solo hecho de serlo tiene derecho a un voto y los socios comanditarios tienen derecho a un voto por cada cuota de capital que posean. Si son varios socios gestores sus decisiones deben tomarse por unanimidad, y los comanditarios por mayoría. Debe haber por lo menos un socio gestor y cinco accionistas.

El capital de una sociedad de capital

Sociedades de Capital: Son aquellas en las que no se sabe quiénes son los socios y estos responden hasta el monto de sus aportes por las obligaciones sociales. A esta clasificación pertenecen las sociedades anónimas y comanditas por acciones.

Características:

1. La calidad personal de los accionistas no es condición esencial de la voluntad de asociarse.

10

2. El capital se divide en partes alícuotas representadas por títulos valores denominados “Acciones”; de 1.00 o múltiplo de 1.00, las cuales pueden ser desiguales entre los socios.

3. Las responsabilidades de los accionistas es limitada respecto al valor de sus acciones.

4. Los accionistas pueden ceder sus acciones sin el consentimiento de todos los demás socios.

5. Cada acción tiene iguales derechos, pero el capital puede dividirse en varias clases de acciones con derechos especiales:

a. Acciones preferidas de voto limitado: votan solamente en Juntas Extraordinarias, le son señalados sus dividendos previo a que se señalen los de las acciones ordinarias, los dividendos no serán menores del 6% sobre su valor nominal, tienen los derechos de las minorías para oponerse a decisiones de las Juntas que afecten sus derechos, al liquidarse la sociedad se les reembolsa previo a las acciones ordinarias.

b. Acciones ordinarias: votan tanto en Juntas Ordinarias como extraordinarias, tienen los derechos normales.

6. Al constituirse la sociedad las acciones deben suscribirse en su totalidad y pagarse un mínimo del 5% de cada una, pagándose la parte insoluta en el plazo de un año.

7. Al aumentarse el capital social los socios tienen preferencia de suscribirlo en proporción a cada participación social.

8. La administración social está a cargo de una Junta Directiva o de un Administrador Único.

9. Los administradores pueden nombrar uno o más Gerentes;10.Los Tipos de Sociedades de Capital son:

a. Sociedad Anónima : Se identifica con la denominación que determinen los socios seguida de las palabras “sociedad anónima” o su abreviatura “S.A.”. Se debe conformar mínimo con cinco accionista no tiene un tope máximo de accionistas y su responsabilidad es limitada al valor de sus aportes. La representación de la sociedad y administración de los negocios sociales, corresponden al representante legal y suplentes, quienes podrán ser nombrados indefinidamente y removidos en cualquier tiempo. Son elegidos por junta directiva aunque en los estatutos pueden delegarse esta designación a la asamblea de accionistas. El capital se divide en acciones de igual valor que se representan en títulos valores libremente negociables y se dividen en tres clases:

11

Autorizado: Es la cuantía fija que determina el tope máximo de capitalización de la sociedad; este tope es fijado por los accionistas libremente.

Suscrito: Es la parte del capital autorizado que los accionistas se comprometen a pagar a plazo, y debe ser al momento de su constitución no menos de la mitad del autorizado.

Pagado: Es la parte del suscrito que los accionistas efectivamente han pagado y que ha ingresado a la sociedad el cual, al constituirse esta no puede ser menos de la tercera parte del capital suscrito.

b. Sociedades en comanditas por acciones : Se constituye con las mismas solemnidades que la sociedad colectiva. No es necesario que intervengan los socios comanditarios. La sociedad una vez constituida legalmente forma una persona jurídica distinta de los socios individualmente considerados. Para todos los efectos legales y para aspectos fiscales los accionistas deben declarar patrimonio y renta. La sociedad paga un (%) sobre las utilidades. Número de socios se constituye con 1 o más colectivos y por lo menos 5 comanditarios. El capital estará representado en acciones de igual valor. El aporte de industria de los socios gestores no formara parte del capital social. Al constituirse la sociedad deberá suscribirse por lo menos el 50% de las acciones en que se divide el capital autorizado y pagarse siquiera la tercera parte del valor de cada acción suscrita. Se prohíbe enunciar el capital autorizado sin mencionar el suscrito y el pagado y expresar el capital suscrito sin indicar el pagado. El plazo para cancelar la totalidad de acciones suscritas no excederá de un año a partir de suscripción.La responsabilidad de cada uno de los socios será ilimitada para los gestores o colectivos y hasta el monto de sus respectivos aportes para los comanditarios. La negociabilidad de las particiones será como en la sociedad colectiva para los socios gestores y como en la sociedad anónima para los socios comanditarios. Con relación a la razón social se agregara en todo caso la indicación abreviada “SCA” (sociedad en comandita por acciones). La administración corresponde a los socios colectivos quienes podrán ejercerla directamente o por sus delegados. Los comanditarios no podrán ejercer función de la representación de la sociedad sino como delegados de los socios colectivos para negocios determinados. Las funciones de los socios son las misma que en la sociedad comandita simple, lo mismo que la distribución de utilidades. El tiempo de duración debe ser definido y debe fijarse en la escritura

12

pública. Los causales de disolución se dan por: vencimiento de termino previsto, imposibilidad de desarrollar la empresa social, reducción de un número de asociados, declaración de quiebra de la sociedad, decisión de los socios, decisión de autoridad y por perdidas que reducen el patrimonio neto a menos de 50% de capital suscrito

El superávit o déficit

El término genérico Superávit, significa, exceso, sobrante, residuo. En la administración pública se aplica para indicar el exceso de los ingresos sobre los egresos y ese era también el significado que se le daba en contabilidad, pues la diferencia entre los ingresos y egresos representa la ganancia de la empresa, pero como se ha venido aplicando en forma indiscriminada mezclando ganancias de naturaleza diferente sin especificarlas, como por ejemplo: ganancias en operaciones normales de la empresa con ganancias por donaciones, era muy difícil determinar el contenido del superávit el cual se prestaba a interpretaciones engañosas y es por ello que, en los estados financieros se está tratando de eliminar el término superávit, o por lo menos indicar claramente su procedencia.

Naturaleza del Superávit

El capital de las sociedades anónimas, desde el punto de vista jurídico, es un monto fijo, que sólo puede ser modificado mediante el cumplimiento de ciertos requisitos legales. Sin embargo, también habrá observado que, ese mismo capital, sufre variaciones a lo largo de la vida de la sociedad, como consecuencia de los resultados provenientes de operaciones ordinarias que realiza la empresa.

Pues bien, estas variaciones que afectan al capital social se agrupan en cuantas denominadas Superávit cuando lo aumentan, y déficit cuando lo disminuyen.

Clasificación del Superávit

En consideración a que el superávit debe mostrar con claridad su naturaleza y origen se hace necesario clasificarlo en cuentas que indiquen su procedencia. A continuación se presenta como se clasifican:

Superávit Ganado

Aumentan con las ganancias provenientes de operaciones ordinarias de la empresa, y disminuye con las pérdidas ocasionadas por el mismo concepto. En la contabilidad de las sociedades anónimas generalmente se traspasa a la cuenta superávit ganado el saldo acreedor de la cuanta pérdida y ganancias, para luego

13

distribuir ese saldo, en las diferentes asignaciones que sean necesarias. O sea que la fuente principal del superávit ganado es el beneficio neto de la empresa, aunque también modifican el saldo de esta cuenta las rectificaciones que se hagan a las utilidades de ejercicios anteriores.

Al traspasar el saldo de la cuenta Pérdida y Ganancias a Superávit Ganado, sólo estamos incluyendo en este último rubro, los resultados de operaciones de la Sociedad Anónima con terceros, ajenos a la Sociedad. No se incluye en la cuenta Pérdida y Ganancias el resultado de operaciones de la empresa con sus accionistas con sus propios activos permanentes, ya que estos beneficios no pueden considerarse beneficios de explotación.

Cuando ocurren ingresos o gastos extraordinarios, ajenos a las operaciones ordinarias de la empresa, éstos suelen cargarse a la cuanta Superávit Ganado. Esta práctica no es aconsejable, porque de esta manera se pueden ocultar conceptos que deben ser mostrados en la cuenta perdida y ganancias. En estos casos, lo más lógico es que se carguen esas partidas extraordinarias a cuantas que indiquen la naturaleza exacta de la operación y que se incluyan éstas al pie del estado ganancias y pérdidas después de haber determinado la utilidad o perdida de operación. Un ejemplo de tales operaciones extraordinarias podría ser la ganancia obtenida en la venta de un terreno, por una empresa que se dedique a la venta de víveres.

Superávit Reservado

Es la parte del superávit ganado que se retiene para dedicarlo a determinados fines, bien sean esto de carácter obligatorio, impuestos por disposiciones legales o por los propios estatutos sociales, o bien sean naturaleza voluntaria, respondiendo así a conveniencias de orden administrativo o financiero. Entre los fines de carácter obligatorio, impuestos por el Código de Comercio, podemos citar, la creación de la Reserva Legal de acuerdo a las disposiciones del Artículo 262 del Código de Comercio, el cual ordena separar de los beneficios líquidos de la empresa un 5% para formar un Fondo de Reserva, hasta alcanzar el monto previsto en los estatutos, el cual no podrá ser menor del 10% del capital social. Entre los fines obligatorios impuestos por los estatutos sociales o los voluntarios adoptados por los administradores, están la creación de reservas contables de distinta índole, las cuales analizaremos más adelante en el desarrollo de esta misma Unidad.

14

Superávit Libre

Es la parte del superávit ganado que está libre para distribuir entre los accionistas, en el momento que así lo acuerden los administradores, siempre de acuerdo a la conveniencia financiera de la empresa. Dicho de otra manera, es la parte del superávit ganado que queda después de cubiertos los déficits y apartados los fondos para crear las reservas. En una sana política administrativa el superávit libre no debe ser repartido totalmente, pues siempre es necesario conservar un saldo, a fin de estabilizar el reparto de beneficios, fortalecer el crédito de la empresa y cubrir cualquier eventualidad que pueda surgir por ajustes a las utilidades o perdidas de ejercicios anteriores, los cuales deberán corregirse mediante asientos de rectificaciones al superávit. La razón de esto es que no es justo que se afecte la utilidad o pérdida de algún ejercicio, con partidas correspondientes a otros ejercicios. Los hechos que dan origen a estas rectificaciones generalmente son: Impuestos sobre la renta mal calculado, aumento de sueldo con carácter retroactivo, cancelación de intangibles, retiros de activos fijos, etc.

Superávit de Capital

Bajo este título se incluyen los incrementos del capital contable provenientes de diversas fuentes que no sean actividades normales de la de la empresa, tales como beneficios en operaciones con acciones, contribuciones d los accionistas que no representen aportes de capital, donaciones recibidas, revaluación de activos fijos, etc. Estas operaciones que nutren al superávit de capital, tienen el carácter de una inversión adicional destinada a fortalecer la situación financiera de la sociedad. Por esta razón se le da el mismo tratamiento que al capital en acciones y, por lo tanto, no debe utilizarse para la distribución de beneficios entre los accionistas.

Sin embargo, el destino que puede darse al superávit de capital, por su naturaleza misma, podrá ser el de aumentar el capital mediante la declaración de un dividendo en acciones. De igual manera puede destinarse a absorber déficits de la sociedad, cuando el superávit ganado no es suficiente para cubrirlos, en cuyo caso estaremos haciendo una reducción de un capital irregular, sin necesidad de llenar todos los requisitos legales que serían necesarios para reducir en capital social propiamente dicho.

Superávit Pagado

Es un superávit de capital, que se crea por el registro de los beneficios obtenidos en las transacciones de la sociedad con sus accionistas, bien sean

15

estos provenientes de primas cobradas en la colocación o venta de sus propias acciones, los abandonos de los suscriptores, las aportaciones extraordinarias de los accionistas y los resultados netos provenientes de la venta de acciones en la tesorería.

Superávit de Revaluación

Es un superávit de capital, que se crea por el registro de los beneficios obtenidos de activos, generalmente de carácter permanente. Este hecho se produce más frecuentemente en economías inflacionarias, como consecuencia del alza general de los precios, como está ocurriendo actualmente en Venezuela. Decimos que la revalorización generalmente se efectúa sobre activos de carácter permanente, porque son ellos los que acusan mayor disparidad con los precios del mercado ya que los activos circulantes (inventarios) debido a su corto período de rotación, reflejan en cualquier época la escala ordinaria de precios.

La revolución de los activos fijos se hace necesaria, en primer lugar, para presentar en el balance general los activos fijos a su precio re reposición; no sólo para dar una idea clara del valor actual de los mismos, sino para garantizar una adecuada protección por parte de las empresas aseguradoras. Por otra parte, al calcular las cuotas de depreciación en base al valor original del activo, los costos de producción y ventas resultan calculados por debajo de los costos reales y los beneficios de la empresa resultan exagerados, con lo cual se pone en peligro la integridad del capital.

Siempre que se haga una revalorización de los activos, ésta debe estar basada en la tasación que hagan peritos profesionales y los cargos a las partidas del activo deben ir acompañados por un abono a la cuenta superávit por revalorización, cuanta ésta que aparecerá en el Balance General separada en la sección de Capital, con objeto de que las personas que lo examinen conozcan que las partidas del activo fijo aparecen con valores mayores a su costo. Cuando los activos revalorizados están sujetos a depreciación será necesario determinar el valor de reposición de los activos, la depreciación acumulada calculada en base a ese valor de reposición y el valor justo actual, que se obtiene por la diferencia de estos dos conceptos.

Esto tiene por finalidad acumular una depreciación que alcance a un monto igual al valor de reposición de los activos al finalizar la vida útil de los mismos.

La revalorización de los activos y la depreciación basada en ésta deben mantenerse en cuantas separadas a fin de distinguir fácilmente el valor original y el de revaluación.

16

Superávit Donado

Es el superávit de capital que tiene su origen en donaciones de acciones efectuadas por sus tenedores a la propia sociedad emisora o por las donaciones que hacen accionistas o terceros de activos consistentes en dinero o en terrenos, para fomentar el establecimiento de la empresa en una determinada localidad.

Reservas de Capital

Las reservas de capital se han considerado como el “superávit reservado” de una empresa, debido a que una proporción del capital obtenido en tal periodo se retiene para un bien en específico o ya sea para gastos planeados a futuro.

Se hace mención a tres tipos de reservas:

Reservas procedentes de beneficios no repartidos:

La característica común de estas reservas es que se originan cuando la empresa ha tenido beneficios. Si esto ha sucedido, la cuenta que expresa el beneficio (129, «Pérdidas y ganancias») tendrá un saldo acreedor y cuando se acuerde su traspaso a cualquier tipo de las reservas anteriormente citadas, se hará un asiento.

Reservas provenientes de la actualización de balances:

Los elementos de activo (edificios, terrenos, maquinaria, inversiones financieras, existencias...) deben figurar por el precio de adquisición o precio histórico, en virtud del principio del precio de adquisición. En épocas con tendencia inflacionista, algunos de estos activos aparecerán en balance por un valor sensiblemente inferior al valor que, en ese momento, tienen en el mercado.

Es importante señalar que este efecto inflacionista repercute solamente sobre algunos de los activos que permanecen durante muchos años en la sociedad, y siempre que éstos se hayan revalorizado. Los casos más típicos son: los edificios, los terrenos y las inversiones financieras.

Este proceso no afecta, en cambio, a aquellos activos que sean objeto de una renovación continua y, por tanto, cuyos saldos estén «actualizados» cada vez que se elabora el balance de situación.

Para corregir el efecto negativo que la inflación produce sobre estos activos, la Administración permite, mediante una disposición legal (normalmente, a través de la Ley de Presupuestos), la actualización de los valores históricos que estén

17

desfasados. Este proceso no supone la quiebra del principio del precio de adquisición, pues en la primera parte del PGC se señala:

«Todos los bienes y derechos se contabilizarán por su precio de adquisición o coste de producción.

El principio del precio de adquisición deberá respetarse siempre, salvo cuando se autoricen, por disposición legal, rectificaciones del mismo: en este caso, deberá facilitarse cumplida información en la memoria».

Reservas derivadas de aportaciones de los socios:

Dentro de este bloque, se encuentra la representada mediante la cuenta 110, «Prima de emisión de acciones». El TRLSA contempla la emisión de acciones con prima en su artículo 47, el cual dice:

«Será lícita la emisión de acciones con prima. La prima de emisión deberá satisfacerse íntegramente en el momento de la suscripción».

Es importante reseñar que la «Prima de emisión de acciones» va a ser una reserva disponible, es decir, que en un momento determinado esa reserva puede ser retirada de la sociedad sin ninguna traba legal.

18