thực trạng kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại...

TRANSCRIPT

1

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trong quá trình công nghiệp hóa hiện đại hóa đất nước nền kinh tế Việt Nam với

chính sách mở cửa đã thu hút được các nguồn vốn trong và ngoài nước, tạo ra động

lực thúc đẩy sự tăng trưởng không ngừng của nền kinh tế. Đặc biệt là sau sự kiện

Việt Nam gia nhập tổ chức thương mại thế giới WTO, trở thành thành viên thứ 150

của tổ chức này thì nền kinh tế nước ta có sự chuyển biến rõ rệt. Các doanh nghiệp

cổ phần hóa nhiều hơn, các mặt hàng xuất khẩu không chỉ giới hạn ở một vài Quốc

gia mà nó có mặt trên khắp thế giới đó là một dấu hiệu đáng mừng cho nền kinh tế

Việt Nam. Điều đó nói lên rằng việc bước vào “sân chơi thế giới” vừa là cơ hội để

Việt Nam ngày càng khẳng định vị thế của mình không chỉ trong khu vực Đông

Nam Á mà còn tiến xa hơn trên thị trường quốc tế. Cũng đồng nghĩa với việc các

doanh nghiệp Việt Nam sẽ có rất nhiều thuận lợi, đồng thời cũng là một thách thức

lớn đòi hỏi phải có sự vận động một cách toàn diện đối với tất cả các doanh nghiệp

hoạt động trong lĩnh vực sản xuất kinh doanh.

Một doanh nghiệp muốn tồn tại và đứng vững phải tự chủ trong mọi hoạt động sản

xuất kinh doanh của mình từ việc đầu tư vốn tổ chức sản xuất đến khâu tiêu thụ sản

phẩm. Để cạnh tranh trên thị trường các doanh nghiệp phải không ngừng nâng cao

chất lượng sản phẩm thay đổi mẫu mã sao cho phù hợp với của người tiêu dùng.

Một trong những biện pháp hữu hiệu nhất mà các doanh nghiệp áp dụng đó là biện

pháp hạ giá thành sản phẩm. Do đó việc nghiên cứu tìm tòi và tổ chức hạ giá thành

là rất quan trọng đối với các doanh nghiệp sản xuất.

Để đạt được mục tiêu đó trước hết các doanh nghiệp phải quản lý chặt chẽ chi

phí sản xuất đồng thời tìm ra các biện pháp giảm chi phí không cần thiết, tránh lãng

phí. Với chức năng giám sát và phản ánh trung thực, kịp thời các thông tin về chi

phí sản xuất phát sinh trong một thời kì nhất định, kế toán chi phí và tính giá thành

sản phẩm luôn được xác định là khâu trọng tâm của công tác kế toán trong doanh

nghiệp sản xuất. Tính đúng đủ chi phí vào giá thành sản phẩm sẽ giúp cho các nhà

quản trị đưa ra các phương án thích hợp trong sản xuất, xác định được giá bán sản

2

phẩm và đảm bảo sản xuất kinh doanh hiệu quả. Đặc biệt là công tác kế toán nói

chung và kế toán sản xuất tính giá thành nói riêng ngày càng được coi trọng. Chính

vì tầm quan trọng của công tác kế toán chi phí và tính giá thành sản phẩm đối với

doanh nghiệp và sự mong muốn được tìm hiểu cách tổ chức cũng như các phương

pháp tính giá thành thực tế ở doanh nghiệp nên em chọn đề tài “Hoàn thiện công tác

kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Công ty CP

Đầu tư và Phát triển đô thị Hải Dương” làm đề tài nghiên cứu cho chuyên đề thực

tập tốt nghiệp.

2. Mục đích của đề tài

- Tìm hiểu khái quát về bộ máy cũng như hoạt động bộ phận kế toán tại đơn vị thực

tập.

- Đặc biệt đi sâu nghiên cứu, tìm hiểu về quy trình kế toán chi phí sản xuất và tính

giá thành sản phẩm thực tế tại công ty nhằm hiểu sâu hơn về lý thuyết đã được học.

Đồng thời thấy được những điểm khác nhau giữa thực tế và lý thuyết cũng như các

yếu tố ảnh hưởng đến công tác kế toán chi phí sản xuất và tính giá thành sản phẩm

tại đơn vị từ đó đề xuất các biện pháp nhằm tiết kiệm chi phí, giảm giá thành, hoàn

thiện công tác kế toán và nâng cao hoạt động sản xuất kinh doanh của doanh

nghiệp.

3. Đối tượng và phạm vi của đề tài

- Đối tượng của đề tài: Kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công

ty CP Đầu tư và Phát triển đô thị Hải Dương.

- Phạm vi của đề tài: Các thông tin, số liệu kế toán sử dụng trong bài khoá luận được

lấy từ số liệu của năm 2013 tại Công ty CP Đầu tư và Phát triển đô thị Hải Dương

về tập hợp chi phí và tính giá thành do phòng kế toán cung cấp.

4. Phương pháp thực hiện đề tài

Phương pháp được thực hiện trong đề tài này là:

- Tìm hiểu hoạt động của bộ máy kế toán, trình tự luân chuyển chứng từ và cách

thức ghi sổ chi tiết và sổ cái;

- Thu thập thống kê số liệu cụ thể và các chứng từ có liên quan tại phòng kế toán

3

trong công ty.

- Tham khảo ý kiến của giáo viên hướng dẫn, kinh nghiệm của kế toán.

- Ngoài ra đề tài còn sử dụng phương pháp tổng hợp số liệu, so sánh và tham

khảo các văn kiện, văn bản tài liệu liên quan.

- Khảo sát việc hạch toán chi phí sản xuất tại công ty, trình bày việc tập hợp và tổng

hợp chi phí sản xuất và phương pháp tính giá thành sản phẩm.

- Tìm hiểu phương pháp hạch toán và phân tích dữ liệu kế toán.

5. Dự kiến những đóng góp của đề tài

Em hi vọng rằng qua luận văn này, em sẽ đóng góp phần nào vào việc nâng cao chất

lượng công tác hạch toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty CP

Đầu tư và Phát triển đô thị Hải Dương. Tuy nhiên với thời gian tìm hiểu không

nhiều và thiếu kiến thức thực tiễn nên luận văn không thể tránh khỏi những thiếu

xót. Vì vậy em rất mong nhận được ý kiến đóng góp của thầy cô và các cô, bác, anh

chị trong phòng Kế toán của Công ty

6. Kết cấu của đề tài

Ngoài phần mở đầu và kết luận thì khoá luận gồm có 3 chương:

Chương 1: Tổng quan về kế toán chi phí sản xuất và tính giá thành sản

phẩm và ứng dụng trong thực tế;

Chương 2: Thực trạng kế toán tập hợp chi phí sản xuất và tính giá thành

sản phẩm tại Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương;

Chương 3: Nhận xét, đánh giá, kết luận và kiến nghị về kế toán tập hợp

chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Đầu tư và Phát

triển đô thị Hải Dương.

4

CHƯƠNG 1

TỔNG QUAN VỀ KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM, ỨNG DỤNG TRONG THỰC TẾ

1.1. Tổng quan về kế toán chi phí sản xuất và tính giá thành sản phẩm

1.1.1. Khái quát về học phần Kế toán tài chính 2

1.1.1.1. Nội dung của học phần

Nêu các chương trong học phần

Chương 6: Hạch toán chi phí kinh doanh và tính giá thành sản phẩm;

Chương 7: Hạch toán thành phẩm, tiêu thụ thành phẩm;

Chương 8: Hạch toán lợi nhuận và phân phối lợi nhuận;

Chương 9: Hạch toán nợ phải trả và nguồn vốn chủ sở hữu;

Chương 10: Báo cáo tài chính;

Nội dung từng chương

Chương 6: Hạch toán chi phí sản xuất và tính giá thành sản phẩm

Chi phí, giá thành là những chỉ tiêu kinh tế tổng hợp quan trọng đánh giá

hiệu quả hoạt động kinh doanh cũng như tình hình quản lý và sử dụng các yếu tố

sản xuất trong quá trình hoạt động kinh doanh của doanh nghiệp. Vì vậy, chương 6

cung cấp cho sinh viên những kiến thức cơ bản sau:

- Bản chất nội dung kinh tế của chi phí và giá thành sản phẩm, các cách phân

loại chi phí, giá thành;

- Đối tượng và phương pháp hạch toán chi phí sản xuất, các phương pháp tính

giá thành sản phẩm;

- Trình tự và phương pháp hạch toán chi phí sản xuất, tính giá thành sản phẩm

trong các loại hình doanh nghiệp chủ yếu.

Chương 7: Hạch toán thành phẩm, tiêu thụ thành phẩm

Việc sản xuất ra thành phẩm đáp ứng được yêu cầu thị trường và tiêu thụ

được thành phẩm là yêu cầu sống còn của doanh nghiệp. Chương 7 này sẽ cung cấp

cho sinh viên những kiến thức cơ bản sau:

- Khái niệm thành phẩm, bán thành phẩm và yêu cầu quản lý;

5

- Các phương pháp tính giá thành phẩm xuất kho, hạch toán chi tiết và tổng

hợp thành phẩm;

- Nội dung tiêu thụ thành phẩm, hạch toán tiêu thụ thành phẩm theo các

phương thức tiêu thụ, phương pháp xác định KQHĐKD của doanh nghiệp.

Chương 8: Hạch toán lợi nhuận và phân phối lợi nhuận

Lợi nhuận là chỉ tiêu quan trọng để đánh giá hiệu quả kinh doanh của doanh

nghiệp trong một thời kỳ nhất định. Chương 8 cung cấp cho sinh viên những kiến

thức cơ bản sau:

- Khái niệm lợi nhuận, cách xác định lợi nhuận;

- Phương thức phân phối lợi nhuận của doanh nghiệp.

Chương 9: Hạch toán các khoản phải trả và vốn chủ sở hữu

Chương 9 cung cấp cho sinh viên các kiến thức cơ bản sau:

- Hạch toán các khoản phải trả;

- Khái niệm nguồn vốn chủ sở hữu và nguyên tắc hạch toán nguồn vốn chủ sở

hữu, hạch toán nguồn vốn kinh doanh.

Chương 10: Báo cáo tài chính

Báo cáo tài chính là bức tranh toàn cảnh về tình hình tài chính của doanh

nghiệp, cung cấp thông tin kinh tế tài chính cho các nhà quản trị doanh nghiệp, cho

những đối tượng sử dụng bên ngoài doanh nghiệp. Chương 10 sẽ cung cấp cho sinh

viên những kiến thức cơ bản như: khái niệm, nội dung, ý nghĩa, tác dụng, nguyên

tắc lập và thời hạn lập và nộp báo cáo tài chính của báo cáo tài chính.

1.1.1.2. Mục đích của học phần

a) Kiến thức

- Khái niệm, nguyên tắc kế toán các loại vốn bằng tiền, các khoản phải thu,

các khoản phải trả (các khoản vay ngắn hạn, dài hạn và các khoản phải trả khác);

- Các TK sử dụng, nội dung, kết cấu và phương pháp hạch toán trên từng TK

- Chứng từ sử dụng và sổ sách ghi chép phù hợp với từng tài khoản;

- Làm được các ví dụ, bài tập phù hợp với nội dung chương 6.

Giúp sinh viên nắm được những kiến thức cơ bản về kế toán tài chính, từ đó

6

vận dụng vào quá trình tác nghiệp công tác kế toán tại các doanh nghiệp. Bao gồm:

+ Phương pháp hạch toán chi phí kinh doanh, tính giá thành sản phẩm sản xuất;

+ Phương pháp hạch toán thành phẩm, tiêu thụ thành phẩm;

+ Hạch toán lợi nhuận và phân phối lợi nhuận;

+ Hạch toán nợ phải trả và nguồn vốn chủ sở hữu;

+ Lập bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh.

b) Về kỹ năng:

- Phân biệt được các loại vốn bằng tiền, cách quản lý vốn bằng tiền, các khoản

phải thu, các khoản phải trả;

- Tổ chức được kế toán vốn bằng tiền, theo dõi được các khoản phải thu, phải

trả trên các sổ kế toán và biết cách cung cấp thông tin cho các nhà quản lý, tổng hợp

số liệu để lập các chỉ tiêu trên báo cáo tài chính;

- Vận dụng được kiến thức đã học làm được các bài tập thực hành và có thể

liên hệ được với thực tiễn trong các đơn vị;

- Vận dụng lý thuyết để giải quyết tình huống có liên quan.

- Rèn luyện đạo đức nghề nghiệp thông qua nắm bắt, vận dụng đúng đắn các

phương pháp, kỹ thuật nghề nghiệp được trang bị;

- Rèn luyện kỹ năng tính toán, ghi chép kế toán thông qua thực hành làm các

bài tập tình huống, bài tập tổng hợp;

- Rèn luyện kỹ năng làm việc tự đọc, tự học, tự nghiên cứu; kỹ năng thuyết

trình cho sinh viên;

c) Về thái độ:

- Thực hiện đúng các nguyên tắc kế toán, Luật, Chuẩn mực, T.Tư quy định;

- Sinh tham dự đủ số giờ lý thuyết trên lớp

1.1.1.3. Mối liên hệ giữa học phần kế toán tài chính với các học phần khác

Học phần kế toán tài chính 2 có mối liên hệ mật thiết đối tác động qua lại với

các học phần khác trong chuyên ngành kế toán. Học phần kế toán tài chính như một

điều kiện cần và đủ đối với người học và làm kế toán.

7

Trước khi hiểu được các vấn đề của học phần kế toán tài chính 2 thì cần phải

nắm vững được kiến thức cơ bản nhất của học phần nguyên lý kế toán - học phần cơ

sở của ngành kế toán và học phần kế toán tài chính 1, từ đó phát triển và hiểu thêm

những học phần khác.

Ngoài ra còn có các học phần khác như tài chính doanh nghiệp, kế toán ngân

hàng thương mại và tổ chức tín dụng… cùng với học phần Kế toán tài chính 2 giúp

sinh viên hiểu, nắm bắt được bản chất, đi sâu vào từng chuyên đề của kế toán trong

các nghiệp vụ cụ thể.

1.1.2. Lý thuyết chung về kế toán tập hợp chi phí sản xuất và tính giá

thành sản phẩm

1.1.2.1. Khái niệm, phân loại chi phí sản xuất và tính giá thành sản phẩm

a) Khái niệm, phân loại chi phí sản xuất

- Khái niệm: Chi phí sản xuất - kinh doanh là biểu hiện bằng tiền của toàn bộ

hao phí mà doanh nghiệp phải tiêu dùng trong một kỳ để thực hiện quá trình sản xuất,

tiêu thụ sản phẩm. Thực chất chi phí là sự dịch chuyển vốn - chuyển dịch giá trị của các

yếu tố sản xuất vào các đối tượng tính giá (sản phẩm, lao vụ, dịch vụ).

b) Khái niệm, phân loại giá thành sản phẩm

- Khái niêm: Phân loại chi phí sản xuất là việc sắp xếp chi phí sản xuất vào

từng loại, từng nhóm khác nhau theo những đặc trưng nhất định.

Sau đây là một số cách phân loại chủ yếu được sử dụng phổ biến trong hạch

toán chi phí sản xuất và tính giá thành sản xuất trên góc độ của kế toán tài chính:

- Phân theo yếu tố chi phí

Theo quy định hiện hành ở Việt Nam, toàn bộ chi phí được chi làm 7 yếu tố

chi phí sau:

+ Yếu tố chi phí nguyên liệu, vật liệu;

+ Yếu tố chi phí nhiên liệu, động lực sử dụng vào quá trình sản xuất – kinh

doanh trong kỳ;

+ Yếu tố tiền lương

+ Yếu tố chi phí bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn;

8

+ Yếu tố chi phí khấu hao tài sản cố định;

+ Yếu tố chi phí dịch vụ mua ngoài;

+ Yếu tố chi phí khác bằng tiền.

- Phân theo khoản mục chi phí trong giá thành sản phẩm

Theo quy định hiện hành, giá thành sản phẩm ở Việt Nam bao gồm 3 khoản

mục, chi phí:

+ Chi phí nguyên, vật liệu trực tiếp;

+ Chi phí nhân công trực tiếp;

+ Chi phí sản xuất chung.

Chi phí nằm ngoài giá thành sản xuất sản phẩm gồm:

+ Chi phí bán hàng;

+ Chi phí quản lý doanh nghiệp.

Ngoài cách phân loại trên, chi phí kinh doanh còn được phân theo nhiều cách

khác nhau như phân theo quan hệ của chi phí với khối lượng công việc hoàn thành;

phân theo quan hệ của chi phí với quá trình sản xuất… Các cách phân loại này đã

được đề cập đến trong kế toán quản trị.

1.2.1.2. Đối tượng kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm

a) Đối tượng kế toán chi phí sản xuất

Chi phí sản xuất phát sinh trong các doanh nghiệp sản xuất bao gồm nhiều

loại mỗi loại mang một nội dung kinh tế, công dụng khác nhau và phát sinh tại

những thời điểm và thời gian khác nhau. Chi phí sản xuất phát sinh sẽ được tập hợp

theo những địa điểm phát sinh chị phí hoặc theo 1 phạm vi, giới hạn nào đó. Như

vậy, việc xác đinh đối tượng hạch toán chi phí sản xuất chính là việc xác đinh giới

hạn tập hợp chi phí mà thực chất là xác định nơi phát sinh chi phí và chịu chi phí.

Muốn xác định được đối tượng tập hợp chi phí, người ta thường căn cứ vào đặc

điểm quy trình công nghệ, vào loại hình sản xuất hay yêu cầu trình độ quản lý tố

chức kinh doanh. Việc xác đinh đối tượng kế toán tập hợp chi phí sản xuất một cách

khoa học, hợp lý, có ý nghĩa rất quan trọng cho việc tổ chức kế toán.

b) Đối tượng tính giá thành sản phẩm

9

Việc xác định đối tượng tính giá thành căn cứ vào đặc điểm, cơ cấu tổ chức

sản xuất, đặc điểm quy trình công nghệ, kỹ thuật sản xuất sản phẩm…Vì vậy đối

tượng tính giá thành của công ty là những sản phẩm hoàn thành: Công trình......

Chúng ta nên căn cứ vào chu kỳ sản xuất sản phẩm, đặc điểm tổ chức sản

xuất mà xác định đối tượng tính giá thành để cung cấp số liệu tính giá thành sản

phẩm một cách kịp thời.

1.2.1.3. Phương pháp kế toán chi phí sản xuất và tính giá thành sản phẩm

a) Khái niệm:

- Phương pháp hạch toán chi phí sản xuất là một phương pháp hay hệ thống

các phương pháp được sử dụng để tập hợp để tập hợp và phân loại các chi phí sản

xuất trong phạm vi giới hạn của đối tượng hạch toán chi phí;

- Phương pháp tính giá thành là một phương pháp hoặc hệ thống phương pháp

được sử dụng để tính giá thành của đơn vị sản phẩm, nó mang tính thuần túy kỹ

thuật tính toán chi phí cho từng đối tượng tính giá thành.

b) Các phương pháp tính giá thành

Việc tính giá thành sản phẩm trong từng doanh nghiệp cụ thể, tùy thuộc vào

đối tượng hạch toán chi phí và đối tượng tính giá thành mà có thể áp dụng một trong

các phương pháp hoặc áp dụng kết hợp một số phương pháp sau đây:

- Phương pháp trực tiếp (còn gọi là phương pháp giản đơn):

+ Đối tượng áp dụng: Phương pháp trực tiếp được áp dụng trong các doanh

nghiệp sản xuất giản đơn, số lượng mặt hàng ít, sản xuất với khối lượng lớn và chu

kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh nghiệp khai thác (quặng,

than, gỗ…);

+ Đối tượng hạch toán chi phí sản xuất trong các doanh nghiệp này là từng

loại sản phẩm hay dịch vụ;

Công thức tính:

Giá thành

sản phẩm=

Tổng số chi phí + (-) (Giá trị SPDD đầu kỳ - Giá trị SPDD cuối kỳ)

Số lượng sản phẩm hoàn thành

10

- Phương pháp tổng cộng chi phí:

+ Đối tượng áp dụng: Áp dụng với các doanh nghiệp mà quá trình sản xuất sản

phẩm được thực hiện ở nhiều bộ phận sản xuất, nhiều giai đoạn công nghệ như

doanh nghiệp khai thác, dệt, nhuộm, cơ khí chế tạo,…;

+ Đối tượng hạch toán chi phí sản xuất là các bộ phận, chi tiết sản phẩm hoặc

giai đoạn công nghệ hay bộ phận sản xuất;

+ Công thức tính:

Giá thành thành phẩm = Z1 + Z2 +…+ Zn

Trong đó: Z1 : Là chi phí sản xuất của các bộ phận

- Phương pháp hệ số:

+ Đối tượng áp dụng: Phương pháp hệ số được áp dụng trong những doanh

nghiệp mà trong cùng một quá trình sản xuất cùng sử dụng một thứ nguyên liệu và

một lượng lao động nhưng thu được đồng thời nhiều sản phẩm khác nhau và chi phí

không hạch toán riêng cho từng loại sản phẩm được mà phải hạch toán chung cho

cả quá trình sản xuất;

+ Công thức tính:

Giá thành đơn vị sản

phẩm gốc (Z0i)=

Tổng giá thành sản xuất của các loại sản phẩm

Tổng số sản phẩm gốc (Q0)

Giá thành đơn

vị sản phẩm i

(Zi)

=Giá thành đơn vị sản

phẩm gốc (Zoi)x

Hệ số quy đổi sản

phẩm i (Hi)

Trong đó:

Qo = ∑ Qi x Hi

Qi là số lượng sản phẩm i (chưa quy đổi).

Tổng giá thành

sản xuất của các

loại sản phẩm

=

Giá trị sản

phẩm dở

dang đầu kỳ

+

Tổng chi phí

sản xuất phát

sinh trong kỳ

-

Giá trị sản

phẩm dở

dang cuối kỳ

11

- Phương pháp tỷ lệ:

+ Đối tượng áp dụng: doanh nghiệp sản xuất nhiều loại sản phẩm có quy cách,

phẩm chất khác nhau như may mặc, dệt kim, đóng giầy, cơ khí chế tạo (dụng cụ,

phụ tùng)….

+ Công thức tính:

Giá thành

thực tế đơn

vị sản phẩm

từng loại

=

Giá thành kế hoạch

hoặc định mức đơn

vị thực tế sản phẩm

từng loại

x

Tỷ lệ giữa chi phí thực tế

so với chi phí kế hoạch

hoặc định mức của tất cả

các loại sản phẩm

- Phương pháp loại trừ giá trị sản phẩm phụ:

+ Đối áp dụng: Các doanh nghiệp mà trong cùng một quá trình sản xuất, bên

cạnh các sản phẩm chính thu được còn có thể thu được có thể thu được những sản

phẩm phụ (các doanh nghiệp chế biến đường, rượu, bia, mỳ ăn liền…);

+ Công thức tính:

Tổng giá

thành sản

phẩm chính

=

Giá trị

SPDD

đầu kỳ

+

Tổng chi phí

sản xuất

phát sinh

trong kỳ

-

Giá trị

sản phẩm

phụ thu

hồi

-

Giá trị

SPDD

cuối kỳ

- Phương pháp liên hợp:

+ Đối tượng áp dụng: Doanh nghiệp có tổ chức sản xuất, tính chất quy trình

công nghệ và tính chất sản phẩm làm ra đòi hỏi việc tính giá thành phải kết hợp

nhiều phương pháp khác nhau như các doanh nghiệp sản xuất hóa chất, dệt kim,

đóng giầy, may mặc…Trên thực tế, kế toán có thể kết hợp phương pháp trực tiếp

với tổng cộng chi phí, tổng cộng chi phí chi phí với tỷ lệ, hệ số với loại trừ giá trị

sản phẩm phụ v.v…

1.2.1.4. Kế toán chi phí sản xuất trong các doanh nghiệp sản xuất

a) Kế toán chi phí nguyên vật liệu trực tiếp:

- Chứng từ sổ sách sử dụng:

+ Bảng chấm công, bảng thanh toán tiền lương, tiền thưởng;

12

+ Bảng kê trích nộp các khoản trích theo lương;

+ Bảng phân bổ tiền lương;

+ Phiếu xác nhận sản phẩm công việc hoàn thành;

- Tài khoản sử dụng: TK 621 “Chi phí nguyên vật liệu trực tiếp”;

- Kế toán tổng hợp chi phí nguyên vật liệu trực tiếp: Chi phí nguyên, vật liệu

trực tiếp bao gồm giá trị nguyên, vật liệu chính, vật liệu phụ, nhiên liệu… được xuất

dùng trực tiếp cho việc chế tạo sản phẩm;

+ Kết cấu TK 621

Nợ TK 621 Có

- Tập hợp chi phí nguyên, vật liệu xuất

dùng trực tiếp cho chế tạo sản phẩm hay

thực hiện lao vụ, dịch vụ

- Giá trị vật liệu xuất dùng không hết;

- K/C chi phí vật liệu trực tiếp.

- Kết chuyển CF NVL TT vượt trên

mức bình thường vào TK 632.

Cộng phát sinh Cộng phát sinh

Sơ đồ 1.1. Sơ đồ hạch toán tổng hợp chi phí nguyên vật liệu trực tiếp

TK 152 TK 621 TK 152

TK 111,112, 331 TK154

TK 154 TK 632

(1)thoại…

(4)

(2)

(3)

(6)

(5)

13

- (1): Xuất kho sử dụng NVL sử dụng không sử dụng hết để tại xưởng

- (2): NVL mua về dùng

- (3): NVL sản xuất đưa vào sử dụng

- (4): Vật liệu dùng không hết nhập kho

- (5): Kết chuyển giá trị NVL sử dụng vào giá thành

- (6): Kết chuyển chi phí vượt mức

b) Kế toán chi phí nhân công trực tiếp:

- Chứng từ sổ sách sử dụng:

+ Bảng chấm công, bảng thanh toán tiền lương, tiền thưởng;

+ Bảng kê trích nộp các khoản trích theo lương;

+ Bảng phân bổ tiền lương;

+ Sổ chi tiết, sổ cái chi phí nhân công trực tiếp.

- Tài khoản sử dụng: TK 622 “Chi phí nhân công trực tiếp”;

- Kế toán tổng hợp chi phí nhân công trực tiếp: Chi phí nhân công trực tiếp là

biểu hiện bằng tiền của các hao phí về lao động sống. Việc tổ chức quản lý tiền

lương lao động là nội dung quan trọng trong doanh nghiệp. Ngoài tiền lương và các

khoản trích theo lương theo quy định hiện hành thì các đơn vị còn có thể có thêm

các khoản chi phí trích trước lương nghỉ phép của người lao động.

+ Kết cấu:

Nợ TK 622 Có

- Tập hợp chi phí nhân công

trực tiếp sản xuất sản phẩm,

thực hiện lao vụ, dịch vụ.

- Kết chuyển chi phí nhân

công trực tiếp vào tài

khoản tính giá thành

Cộng phát sinh Cộng phát sinh

Sơ đồ tài khoản chữ T của TK 622:

14

Sơ đồ 1.2. Sơ đồ hạch toán tập hợp chi phí nhân công trực tiếp

TK 334 TK 622 TK 154

TK 335 TK 632

TK 141

- (1): Tiền lương phải trả công nhân trực tiếp SX

- (2): Bảng trích tiền lương nghỉ phép của công nhân trực tiếp SX

- (3): Tạm ứng chi phí nhân công để thực hiện giá trị khoán xây lắp nội bộ

- (4): Kết chuyển chi phí vào tài khoản tính giá thành

- (5): Kết chuyển chi phí vượt mức

c) Kế toán chi phí máy thi công:

- Chứng từ sử dụng:

+ Bảng kê chứng từ;

+ Sổ chi tiết tài khoản.

+ Sổ cái tài khoản.

- Tài khoản sử dụng: Tài khoản 623 - Chi phí máy thi công

+ Nội dung: Tài khoản này dùng để tập hợp và phân bổ chi phí sử dụng xe, máy

thi công phục vụ trực tiếp cho hoạt động xây, lắp công trình trong trường hợp doanh

nghiệp thực hiện xây, lắp công trình theo phương thức thi công hỗn hợp vừa thủ công

vừa kết hợp bằng máy

+ Kết cấu:

(1) (4)

(2) (5)

(3)

15

Nợ TK 623 Có

- Tập hợp chi phí sản xuất

chung thực tế phát sinh

- Kết chuyển chi phí máy

thi công

- Kết chuyển CF sử dụng

máy thi công vượt trên mức

bình thường vào TK 632.

Cộng phát sinh Cộng phát sinh

- Sơ đồ tài khoản chữ T của TK627:

Sơ đồ 1.3. Sơ đồ hạch toán chi phí máy thi công

TK 111, 334 TK 623

TK 131, 153 TK 154

TK 214

TK 331, 111, 112

- (1): Tiền lương phải trả công nhân lắp máy

- (2): Xuất nguyên vật liệu phục vụ máy thi công

(1)

(2)

(3)

(4)

(5)

16

- (3): Chi phí khấu hao máy thi công

- (4): Chi phí dịch vụ mua ngoài và chi phí bằng tiền khác

- (5): Máy thi công tính cho từng công trình hạng mục công trình

d) Kế toán chi phí sản xuất chung:

- Chứng từ sử dụng:

+ Bảng phân bổ dịch vụ;

+ Bảng kê chứng từ;

+ Sổ chi tiết tài khoản.

+ Sổ cái tài khoản.

- Tài khoản sử dụng: Tài khoản 627 - Chi phí sản xuất chung

+ Nội dung: Để theo dõi các khoản chi phí sản xuất chung, mở chi tiết theo

từng phân xưởng, bộ phận sản xuất, dịch vụ;

+ Kết cấu:

Nợ TK 627 Có

- Tập hợp chi phí sản xuất

chung thực tế phát sinh

- Các khoản ghi giảm chi phí sản

xuất chung;

- Kết chuyển (hay phân bổ) chi

phí sản xuất chung

Cộng phát sinh Cộng phát sinh

- Sơ đồ tài khoản chữ T của TK627:

17

Sơ đồ 1.4. Sơ đồ hạch toán chi phí sản xuất chung

TK 334, 338 TK 627 TK 154

TK 152, 153, 142 TK 632

TK 214

TK 335

TK 331, 111, 112

- (1): Tiền lương và phụ cấp của nhân viên phân xưởng

- (2): Chi phí NVL, CCDC phân bổ nhiều lần dùng ở phân xưởng sản xuất

- (3): Trích khấu hao TSCĐ máy móc thiết bị

- (4): Trích trước chi phí liên quan đến quản lý, phục vụ phân xưởng

- (5): Các chi phí khác phục vụ sản xuất như điện, nước, điện thoại…

- (6): K/C vào tài khoản liên quan để tính giá thành

- (7): Chi phí SXC vượt mức

e) Tập hợp chi phí sản xuất

(1)

(2)

(3)

(4)

(5)

(6)

(7)

18

+ Sổ chi tiết tài khoản

- Tài khoản sử dụng: Tài khoản 154“chi phí sản xuất kinh doanh dở dang”;

Tài khoản này dùng để tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc

tính giá thành sản phẩm;

+ Kết cấu:

Nợ TK 154 Có

SDĐK: CF thực tế của sản phẩm, lao vụ,

dịch vụ dở dang, chưa hoàn thành

SPS:

- Tập hợp chi phí sản xuất chung thực tế

phát sinh

SPS:

- Các khoản ghi giảm chi phí sản xuất

chung;

- Tổng giá thành thực tế của sản phẩm,

lao vụ, dịch vụ hoàn thành

Cộng phát sinh Cộng phát sinh

SDCK: Chi phí thực tế của sản phẩm, lao

vụ, dịch vụ dở dang, chưa hoàn thành

Sơ đồ 1.5. Sơ đồ hạch toán tổng hợp chi phí sản xuất

(7)

TK 621 TK 154 TK 152,111

TK622

TK627TK 157

(1)

(2)

(4)

(3)

TK 155

TK 632

(5)

(6)

19

- (1): K/chuyển CP nguyên vật liệu trực tiếp

- (2): K/chuyển CPnhân công trực tiếp

- (3): K/chuyển CP sản xuất chung

- (4): Các khoản ghi giảm CPSX

- (5): Nhập kho

- (6): Gửi bán

- (7): Tiêu thụ ngay

f) Đánh giá sản phẩm dở dang cuối kỳ

- Khái niệm sản phẩm dở dang

+ Sản phẩm dở dang là những sản phẩm tại thời điểm tính giá thành chưa hoàn

thành về mặt kỹ thuật sản xuất và thủ tục quản lý ở các giai đoạn của quá trình công

nghệ chế biến sản phẩm.

Tùy theo đặc điểm tổ chức sản xuất, quy trình công nghệ và tính chất của sản

phẩm mà doanh nghiệp có thể áp dụng một trong các phương pháp đánh giá sản

phẩm dở dang sau:

Giá trị vật liệu

chính nằm

trong sản

phẩm dở dang

=

Số lượng sản phẩm dở dang cuối kỳ

X

Toàn bộ giá

trị vật liệu

chính xuất

dùng

Số lượng thành

phẩm+ Số lượng SPDD

+ Xác định giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính:

Theo phương pháp này, toàn bộ chi phí chế biến được được tính hết cho

thành phẩm. Do vậy, trong sản phẩm dở dang chỉ bao gồm giá trị vật liệu chính

mà thôi.

+ Xác định giá trị sản phẩm dở dang theo sản lượng ước tính tương đương:

Nội dung: Theo phương pháp này, phải tính toán tất cả các khoản mục chi

phí cho sản phẩm dở dang theo mức độ hoàn thành của chúng. Do vậy, trước hết

cần căn cứ vào khối lượng sản phẩm dở dang và mức độ chế biến của chúng để quy

đổi khối lượng sản phẩm dở dang ra khối lượng sản phẩm hoàn thành tương đương.

Sau đó, tính toán xác định từng khoản mục chi phí cho sản phẩm dở dang.

20

- Đối với các khoản chi phí bỏ vào một lần ngay từ đầu quy trình sản xuất

(Như nguyên vật liệu trực tiếp, nguyên vật liệu chính trực tiếp) thì tính cho sản

phẩm hoàn thành và sản phẩm dở dang như sau:

Giá trị sản

phẩm dở dang

cuối kỳ=

Giá trị SP dở dang

đầu kỳ+ Chi phi

phát sinhx

Số lượng

sản phẩm dở

dang cuối kỳSố lượng SP

hoàn thành+

Số lượng SP

dở dang

- Đối với các khoản chi phí bỏ dần trong quá trình sản xuất (Chi phí nhân

công trực tiếp, chi phí sản xuất chung) thì tính cho sản phẩm dở dang theo công

thức

Giá trị sản

phẩm dở

dang cuối

kỳ

=

Giá trị SP dở

dang đầu kỳ+

Chi phi

phát sinhx

Số lượng sản

phẩm hoàn

thành tương

đương

Số lượng SP

hoàn thành+

Số lượng SP hoàn

thành tương đương

Giá trị vật liệu

chính nằm trong

sản phẩm dở

dang

=

Số lượng sản phẩm dở dang cuối kỳ

(không quy đổi)x

Toàn bộ

giá trị vật

liệu chính

xuất dùngSốlượng

thành phẩm+

Số lượng SP dở dang

không quy đổi

Chi phí chế biến

nằm trong sản

phẩm dở dang

(theo từng loại)

=

Số lượng SP dở dang cuối kỳ quy đổi ra

sản phẩmx

Tổng chi

phí chế

biến ra từng

loạiSố lượng

thành phẩm+

Số lượng SP dở dang

quy đổi ra thành phẩm

1.2.1.4. Mối liên hệ giữa kế toán tập hợp chi phí sản xuất và tính giá thành sản

phẩm với các nội dung khác trong kế toán tài chính

Đối tượng tập hợp chi phí sản xuất và đối tượng tính giá thành sản phẩm có

nội dung khác nhau nhưng có mối quan hệ mật thiết với nhau. Chúng giống nhau ở

bản chất chung đều là phạm vi giới hạn để tập hợp chi phí, tuy nhiên chúng cũng có

21

những điểm khác nhau sau:

- Xác định đối tượng tập hợp CF sản xuất là xác định phạm vi phát sinh chi phí, còn

đối tượng tính giá thành có liên quan đến kết quả của quá trình sản xuất.

- Một đối tượng tập hợp CF có thể gồm nhiều đối tượng tính giá thành và ngược lại

một đối tượng tính giá thành có thể bao gồm nhiều đối tượng tập hợp CF.

1.2. Ứng dụng kế toán tập hợp chi phí sản xuất và tính giá thành sản

phẩm trong thực tế

1.2.1. Các văn bản pháp lý liên quan đến kế toán tập hợp chi phí sản xuất

và tính giá thành sản phẩm áp dụng trong thực tế:

Thông tư 78/2014/TT-BTC hướng dẫn Nghị định số 218/2013/NĐ-CP ngày

26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật thuế thu nhập

doanh nghiệp. Thông tư có hiệu lực từ ngày 02/8/2014

Thông tư số 45/2013/TT-BTC ngày 25/4/2013 của Bộ Tài chính hướng dẫn

chế độ quản lý sử dụng trích khấu hao tài sản cố định.

Văn bản số 6840/BTC-TCT ngày 30/5/2013 của Bộ Tài chính về trích khấu

hao tài sản cố định

Nghị định 182/2013/NĐ-CP quy định mức lương tối thiểu vùng đối với

người lao động làm việc ở doanh nghiệp có hiệu lực từ ngày 1/1/2014.

Quyết định 1111/QĐ-BHXH ngày 25 tháng 10 năm 2011về việc ban hành

quy định quản lý thu bảo hiểm xã hội, bảo hiểm y tế; quản lý sổ bảo hiểm xã hội,

thẻ bảo hiểm ý tế.

Thông tư số 179/2012/TT-BTC ngày 24/10/2012 của Bộ Tài chính quy định

về ghi nhận, đánh giá, xử lý các khoản chênh lệch tỷ giá hối đoái trong DN

1.2.2. Khái quát tình hình thực hiện kế toán tập hợp chi phí sản xuất và

tính giá thành sản phẩm tại Công ty CP Đầu tư và Phát triển đô thị Hải Dương

- Những ưu điểm

Công ty đã xây dựng được một hệ thống báo cáo, bảng biểu, bảng kê chi tiết từ

bộ phận thống kê, hạch toán ở đội cho đến phòng Kế toán - tài vụ ở Công ty. Công ty đã

tổ chức việc quản lý nguyên vật liệu về mặt số lượng theo một định mức xây dựng khá

22

chi tiết từ trước khi sản xuất và trong quá trình sản xuất, nên đã phản ánh chính xác từng

loại nguyên vật liệu.

- Những nhược điểm

Trong việc hạnh toán chi phí nguyên vật liệu nên vận dụng phương pháp cung

ứng vật tư tới chân công trình.

Tận dụng sử dụng tối đa nguyên vật liệu công cụ phế liệu thu hồi trong quá

trình thi công nhằm giảm bớt nguyên vật liệu mới xuất dùng cho sản xuất góp phần

hạ chi phí nguyên vật liệu trong giá thành.

23

CHƯƠNG 2

THỰC TRẠNG CÔNG TÁC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ

THÀNH SẢN PHẨM TẠI CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN ĐÔ

THỊ HẢI DƯƠNG

2.1. Tổng quan về đơn vị thực tập

2.1.1. Quá trình hình thành và phát triển

Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương tiền thân là Công ty

san lấp Hải Dương chuyên san lấp mặt bằng các công trình và xây dựng các vườn

hoa đô thị.

Công ty là DN Nhà nước được thành lập theo Quyết định số 735/QĐ-UB ngày

18/9/1992 Quyết định số 1794/QĐ-UB ngày 18/9/1996 và Quyết định đổi tên số

1794/QĐ-UB ngày 06/01/1997 của ủy ban nhân dân tỉnh Hải Dương.

Trụ sở chính của Công ty tại số 244 đường Nguyễn Lương Bằng - Thành phố

Hải Dương.

Công ty có tư cách pháp nhân, hạch toán độc lập, có tài khoản và con dấu

riêng tại ngân hàng.

Được sự đồng ý của ủy ban nhân dân tỉnh Hải Dương, tháng 4/1974, Công ty

được thành lập với nhiệm vụ san lấp mặt bằng các công trình xây dựng trong tỉnh

Hải Dương và sản xuất những mặt hàng cơ khí đơn giản được mang tên "Công ty

san lấp" trực thuộc Sở Xây dựng tỉnh Hải Dương.

Đến năm 1981, Công ty được giao nhiệm vụ quản lý và xây dựng vườn hoa

công viên Hải Dương. Được phép của UBND tỉnh Hải Dương, công ty đã đổi tên

thành " Công ty Công trình công cộng đô thị Hải Dương".

Đến năm 1992 Công ty đã tự chủ hơn trong việc thực hiện kế hoạch và khi

thấy thị trường nhà đất bắt đầu sôi động, Công ty đã được UBND tỉnh Hải Dương

cho phép mua đất xây nhà bán cho cán bộ công nhân viên trong tỉnh và được đổi tên

thành "Công ty Phát triển nhà và công trình đô thị Hải Dương".

Đến năm 1996 do tình hình kinh tế đất nước bắt đầu phát triển mạnh mẽ, nhu

cầu của người tiêu dùng cũng từ đó tăng lên. Vì thế những sản phẩm và ngành nghề

24

truyền thống của Công ty đã bị những nhân tố mới của nền kinh tế thị trường nhanh

chóng cạnh tranh và lấn át. Lúc này một yêu cầu cấp thiết đặt ra cho Công ty là phải

nhanh chóng chuyển hướng sản xuất kinh doanh cho phù hợp với nền kinh tế lúc

bấy giờ. Được phép của UBND tỉnh Hải Dương cho bổ sung thêm ngành nghề: Xây

dựng kết cấu hạ tầng đô thị và sản xuất gạch ốp lát CERAMIC, Công ty được đổi

tên thành "Công ty Xây dựng kết cấu hạ tầng và Phát triển đô thị Hải Dương".

Căn cứ Luật tổ chức HĐND và UBND ngày 26/11/2003

Căn cứ nghị định số 64/2002/NĐ-CP ngày 19/6/2002 của Chính phủ về việc

chuyển Doanh nghiệp Nhà nước thành Công ty cổ phần.

Tháng 1 năm 2005 công ty chuyển đổi thành" Công ty Cổ phần Đầu tư và Phát

triển đô thị Hải Dương ".

2.1.2. Sự phát triển sản phẩm xây dựng của Công ty Cổ phần Đầu tư và

Phát triển đô thị Hải Dương

Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương hoạt động trong lĩnh

vực cung cấp các dịch vụ về xây dựng, chủ yếu là thi công các công trình hạ tầng cơ

sở vừa và nhỏ, các hạng mục phụ trợ cho các công trình xây dựng lớn như:

- Kinh doanh phát triển xây dựng nhà ở, vườn hoa cây cảnh.

- Xây dựng các công trình công nghiệp, công cộng, san lấp mặt bằng.

- Xây dựng kết cấu hạ tầng đô thị (hè đường, điện, chiếu sáng, cấp thoát nước

khu dân cư), xây dựng công trình giao thông

- Xây dựng sửa chữa nhà cửa, xây dựng các công trình thủy lợi vừa và nhỏ

- Trang trí nội thất, ngoại thất các công trình xây dựng.

Sản phẩm xây dựng của Công ty là công trình nhà cửa được xây dựng tại chỗ,

sản phẩm mang tính đơn chiếc, có kích thước và chi phí lớn, thời gian xây dựng lâu

dài. Xuất phát từ đặc điểm đó nên quy trình sản xuất các loại sản phẩm chủ yếu của

Công ty có đặc thù là sản xuất liên tục, phức tạp, trải qua nhiều giai đoạn khác nhau,

mỗi công trình đều có dự toán thiết kế riêng và phân bổ rải rác ở các địa điểm khác

nhau. Tuy nhiên, các công trình đều tuân theo quy trình công nghệ sản xuất sau:

25

- Nhận thầu thông qua đấu thầu hoặc giao thầu trực tiếp

- Ký hợp đồng xây dựng với chủ đầu tư công trình (bên A)

- Trên cơ sở hồ sơ thiết kế và hợp đồng xây dựng được ký kết, Công ty tổ chức

quá trình SX thi công để tạo ra sản phẩm (công trình hay hạng mục công trình).

+ San nền, giải quyết mặt bằng thi công, đào đất, làm móng, xây trát, trang trí,

hoàn thiện.

+ Tổ chức lao động, bố trí máy móc thiết bị thi công cung ứng vật tư.

- Công trình được hoàn thành dưới sự giám sát của chủ đầu tư công trình về

mặt kỹ thuật và tiến độ thi công.

- Bàn giao công trình hoàn thành và thanh quyết toán hợp đồng xây dựng với

chủ đầu tư: Các công việc được khái quát bằng biểu 01 sau:

Biểu 01- Sơ đồ quy trình công nghệ xây lắp

Nhận thầu

Mua vật tư tổ chức nhân công

Lập kế hoạch thi công

tổ chức thi công

Nghiệm thu bàn giao công

trình

26

Việc tổ chức thi công công trình tại hiện trường được khái quát

bằng Biểu 02 sau đây:

ểu 02:

2.2. Đặc điểm hoạt động sản xuất kinh doanh và tổ chức quản lý

2.2.1. Đặc điểm hoạt động sản xuất kinh doanh

Công ty là đơn vị có tư cách pháp nhân đầy đủ, các đội xây dựng không có tư

cách pháp nhân đầy đủ. Quan hệ giữa Công ty và các đội là quan hệ nội bộ, Công ty

phân cấp cho các đội xây dựng thông qua quy chế quản lý tài chính nội bộ như sau:

- Quy định về vay vốn:

+ Đồng chí đội trưởng, tổ trưởng sản xuất trực thuộc chịu trách nhiệm trước

Giám đốc Công ty và pháp luật về quản lý vốn phục vụ thi công công trình ở tất cả

các nguồn vốn hình thành như: Vay của Công ty, vay các tổ chức, tập thể, cá nhân

khác. Phải sử dụng đúng mục đích và đều phải thông qua sổ sách kế toán của đội.

+ Công ty giải quyết cho đội vay vốn phục vụ thi công các công trình thuộc

vốn ngân sách tối đa không quá 80% nguồn vốn ngân sách đầu tư cho công trình.

Kỹ sư đội trưởng phụ trách thi công

Kỹ sư đội phó thi công

Cung ứng vật tư

An toàn vệ sinh môi trường phòng cháy nổ

Kỹ sư CB kỹ thuật thi công

Kế toán đội

Thủ kho, bảo vệ

Tổ xử lý nền điện

nước máy

Tổ xe vận tải

Tổ nền hoàn thiện

Tổ bê tông

Tổ gia công cơ khí mộc

Tổ bảo vệ

27

+ Vốn thi công xây lắp công trình: Công ty ứng 80% vốn thi công xây lắp theo

giá trị khối lượng xây lắp hoàn thành do đội xây dựng lập. Số vốn còn lại, đội xây

dựng phải tự huy động vốn.

+ Sau khi công trình hoàn thành, công ty chỉ ứng <= 80% giá trị quyết toán

công trình. Số vốn còn lại, công ty sẽ thanh toán hết với đội sau khi công trình hoàn

thành và bên A trả hết tiền vốn. Trên cơ sở các khoản chi phí theo chế độ hiện hành,

đội xây dựng phải hạch toán đội và tự chịu trách nhiệm về chi phí thi công xây lắp

công trình.

+ Khi vay vốn, đội phải làm đầy đủ thủ tục vay theo khế ước quy định khi trả

phải trả theo lãi suất được ghi trong khế ước vay vốn.

+ Đội có nhu cầu vay vốn nhất thiết phải có khối lượng công trình đã làm, phải

làm thủ tục cần thiết để vay.

+ Công ty quy định mỗi quý, Công ty và đội phải đối chiếu công nợ một lần

vào ngày 01 đến 05 của tháng đầu quý sau:

- Về tài sản cố định: Công ty quản lý và hạch toán, tính khấu hao theo quy

định của Nhà nước. Công ty phân bổ số khấu hao tài sản cố định cho các đội xây

dựng hạch toán vào chi phí và nộp về Công ty số khấu hao này.

- Về doanh thu: Doanh thu của các đội xây dựng là doanh thu nội bộ, tiền công

trình chuyển về công ty sẽ thu tỷ lệ theo quy định và đồng thời phải trừ số tiền đội

vay thi công theo khế ước đến hạn trả hoặc số nợ đọng theo biên bản đối chiếu kỳ

trước. Tất cả tiền thanh toán khối lượng, tạm ứng khối lượng của bên A chi trả phải

chuyển về tài khoản của Công ty

- Về chi phí: Đội xây dựng quản lý, hạch toán và tự chịu trách nhiệm về chi

phí thi công xây lắp công trình. Chi phí của Công ty là tổng chi phí của các đội và

chi phí quản lý ở văn phòng Công ty.

- Về nghĩa vụ thu nộp ngân sách: Công ty chịu trách nhiệm trong vấn đề này.

28

2.2.2. Đặc điểm tổ chức quản lý

Để các quá trình thi công xây lắp có thể tiến hành đúng tiến độ đặt ra và đạt

được hiệu quả kinh tế như mong muốn đòi hỏi Công ty phải có một bộ máy quản lý

đủ năng lực điều hành sản xuất.

Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần Đầu tư và Phát triển đô

thị Hải Dương như sau:

- Giám đốc Công ty: Là người có quyền điều hành cao nhất trong Công ty,

chịu trách nhiệm quản lý chỉ đạo điều hành chung mọi hoạt động sản xuất kinh

doanh của Công ty, là đại diện pháp nhân của Công ty.

- Phó giám đốc kỹ thuật: Chịu trách nhiệm trước Giám đốc về kỹ thuật, vật tư,

giám sát thi công công trình.

- Kế toán trưởng: Giúp Giám đốc chỉ đạo thực hiện các công tác kế toán, thống

kê của Công ty. Kế toán trưởng có quyền và nhiệm vụ theo quy định của pháp luật.

- Phòng kế hoạch kỹ thuật: Có nhiệm vụ tham mưu giúp việc cho ban Giám

đốc về công tác kỹ thuật thi công các công trình. Kiểm tra theo dõi và xử lý kịp thời

các vấn đề về tiến độ thi công và kỹ thuật thi công. Xây dựng và kiểm tra phương

án, dự toán thi công theo tiêu chuẩn xây dựng Nhà nước. Lập kế hoạch và tiến độ

công trình, theo dõi đôn đốc và nghiệm thu kỹ thuật các công trình. Lập kế hoạch và

theo dõi đôn đốc tiến độ và nghiệm thu kỹ thuật của các công trình.

- Phòng kế toán - tài vụ: Có nhiệm vụ lập kế hoạch cấp vốn đủ cho các hoạt

động xây dựng hướng dẫn các đội thanh quyết toán công trình theo đúng chính sách

của Nhà nước. Theo dõi các hoạt động tài chính của Công ty, quản lý quỹ tiền mặt

và thu chi tiền mặt theo đúng nguyên tắc chế độ. Quản lý chứng từ sổ sách có liên

quan đến hoạt động tài chính của Công ty, theo dõi việc thực hiện các hợp đồng

kinh tế, thanh quyết toán các khoản công nợ.

- Phòng tổ chức hành chính: Tham mưu cho ban giám đốc về mặt quản lý, sử

dụng, điều động, đề bạt, xây dựng phương án về tổ chức sắp xếp cán bộ và thực

29

hiện các chế độ chính sách đối với cán bộ công nhân viên. Quản lý các hồ sơ văn

bản liên quan đến công tác tổ chức lao động, theo dõi các công tác tổ chức lao động,

theo dõi các công tác bảo vệ an ninh chính trị trong Công ty.

Như vật có thể nói mỗi phòng ban có chức năng nhiệm vụ riêng nhưng đều có

mối quan hệ mật thiết với nhau và đều chịu sự chỉ đạo trực tiếp của Ban lãnh đạo

Công ty, tạo thành một chuỗi các mất xích trong bộ máy quản lý của Công ty, và có

thể khái quát qua sơ đồ sau:

Biểu 03: Sơ đồ bộ máy quản lý và tổ chức sản xuất ở Công ty Cổ phần

Đầu tư và Phát triển đô thị Hải Dương

2.3. Đặc điểm về tổ chức công tác kế toán

Giám đốc

Đội XD14

Đội XD….

Đội XD3

Đội XD2

Đội XD1

PhòngKế hoạch kỹ thuật

PhòngTC-HC

PhòngKế toán tài vụ

Phó giám đốckỹ thuậtKế toán trưởng

30

Công ty áp dụng chế độ kế toán Việt Nam theo quyết định số 15/2006/QĐ-

BTC ngày 20/3/2006 của Bộ trưởng BTC, hình thức sổ kế toán nhật ký chung.

Niên độ kế toán bắt đầu từ ngày 01/01 đến 31/12 hàng năm.

Đơn vị tiền tệ sử dụng là đồng Việt Nam.

Tài sản cố định được khấu hao theo phương pháp khấu hao đường thẳng căn

cứ vào thời gian sử dụng hữu ích ước tính của tài sản.

Hàng tồn kho được hạch toán theo phương pháp kê khai thường xuyên.

Đội xây dựng chủ động mua vật tư, thiết bị ... phục vụ thi công công trình theo

yêu cầu thực tế. Sau đó định kỳ gửi về phòng kế toán làm cơ sở tập hợp chi phí

nguyên vật liệu trực tiếp, các đội xây dựng theo dõi quản lý nhân công, lập bảng

chấm công, bảng thanh toán lương, giấy đề nghị tạm ứng, ... và gửi về phòng kế

toán để làm căn cứ cho việc hạch toán chi phí nhân công trực tiếp, chi phí sản xuất

chung, .... Sau khi phòng kế toán nhận được chứng từ ban đầu, kế toán tiến hành

kiểm tra, phân loại, xử lý chứng từ, hệ thống hoá số liệu, hạch toán.

31

Sơ đồ trình tự hạch toán theo hình thức Nhật ký chung

Ghi chú: Ghi hàng ngày

Kiểm tra đối chiếu

Ghi cuối kỳ

Hàng ngày căn cứ vào chứng từ gốc kế toán phản ánh các nghiệp vụ phát sinh

vào nhật ký chung theo trình tự thời gian. Từ nhật ký chung ghi vào sổ cái có thể

ghi định kỳ hoặc hàng ngày. Các chứng từ hạch toán chi tiết, đồng thời ghi vào sổ

thẻ kế toán chi tiết. Cuối tháng lấy bảng cân đối số phát sinh các TK kiểm tra đối

chiếu số liệu giữa các sổ và bảng tổng hợp số liệu chi tiết. Căn cứ vào bảng cân đối

phát sinh các TK và bảng tổng hợp số liệu chi tiết để tổng hợp báo cáo tài chính.

Chứng từ gốc

Thẻ kế toán chi tiết

Bảng tổng hợp số liệu chi tiết

Nhật ký chung

Bảng đối chiếu phát sinh

Sổ cái

Báo cáo kế toán

32

Hiện nay công ty thực hiện kế toán thủ công nên công tác kế toán của Công ty

ổn định, việc tổ chức ghi chép hạch toán hợp lý, thông tin cung cấp kịp thời, chính

xác, phục vụ có hiệu quả yêu cầu quản lý kinh tế tài chính.

2.4. Đặc điểm về tổ chức bộ máy kế toán

Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương tổ chức bộ máy kế

toán theo hình thức tập trung, phòng kế toán tiến hành phân loại chứng từ, định

khoản kế toán, ghi sổ kế toán chi tiết, ghi sổ kế toán tổng hợp, lập báo cáo kế toán.

Ở đội khong có bộ máy kế toán riêng, hàng ngày các chứng từ kế toán được chuyển

về phòng kế toán để xử lý và tiến hành các công việc kế toán.

Hệ thống tài khoản kế toán của Công ty được mở theo chế độ kế toán hiện

hành, thực hiện trong ngành xây lắp nên nó mang đặc thù riêng chẳng hạn hệ thống

tài khoản có sử dụng tài khoản 623 - chi phí máy thi công, TK 622, 627 ... một số

tài khoản mở chi tiết cho từng đối tượng riêng...

- Phòng Kế toán tại Công ty, đứng đầu là Kế toán trưởng phụ trách điều hành

chung phân công công việc cho từng thành viên trong phòng kế toán, chịu trách

nhiệm trước Giám đốc về công tác tài chính của Công ty, tham mưu giúp Giám đốc

về công tác tài chính... Bên cạnh đó là các nhân viên kế toán có trình độ và năng lực

làm việc phụ trách riêng từng mảng kế toán của phòng và ở dưới các đội còn có các

nhân viên kinh tế đội làm nhiệm vụ tập hợp chứng từ để chuyển lên phòng kế toán.

2.4.1. Sơ đồ bộ máy kế toán

- Sổ sách bắt buộc các đội phải có: Sổ thu - chi, sổ nhập - xuất vật tư, sổ hạch

toán chi phí công trình, sổ tổng hợp theo dõi về vốn. Sau đây là sơ đồ bộ máy kế

toán của Công ty:

33

2.4.2. Chức năng nhiệm vụ từng bộ phận

- Kế toán trưởng: Có nhiệm, vụ chỉ đạo chung phòng kế toán và chịu trách

nhiệm trước Ban lãnh đạo Công ty về vấn đề tài chính

- Kế toán tổng hợp: Phụ trách công tác kế toán tổng hợp số liệu toàn công ty

và tính giá thành sản phẩm.

- Kế toán thanh toán: Chịu trách nhiệm theo dõi các khoản tiền gửi, tiền vay,

tiền mặt, và theo dõi công nợ đội.

- Kế toán thuế, Doanh thu, TSCĐ, CCDC: Phụ trách kê thuế hàng tháng, báo

doanh thu, tính khấu hao TSCĐ thuộc sở hữu của Công ty.

- Thủ quỹ: trực tiếp theo dõi phát sinh quỹ tiền mặt, và thanh toán các khoản

liên quan đến tiền mặt.

- Nhân viên kinh tế đội: Chịu trách nhiệm thu thập chứng từ, thông kê số liệu

sau đó gửi lên phòng kế toán

Kế toán tổng hợp,

theo dõi đội

Kế toán thanh toán tiền mặt -

ngân hàng, lương

Kế toán thuế, doanh thu, tài sản

cố định

Thủ quỹ

Kế toán trưởng

Nhân viên kinh tế đội

34

2.5. Thực trạng công tác kế toán tập hợp chi phí sản xuất và giá thành sản

phẩm tại Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương

2.5.1. Đặc điểm, đối tượng kế toán tập hợp chi phí sản xuất và tính giá

thành sản phẩm tại Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương

Công ty cũng như các doanh nghiệp xây lắp khác, tất cả các công trình, hạng

mục công trình trước khi tiến hành thi công đều được lập dự toán để làm căn cứ ký

kết hợp đồng giữa bên giao thầu và bên nhận thầu. Dự toán các công trình xây lắp

được lập theo từng công trình, từng hạng mục công trình và theo từng khoản mục

chi phí. Trong Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương, chi phí

được phân loại theo mục đích và công dụng, bao gồm các khoản mục sau:

- Chi phí nguyên vật liệu trực tiếp

- Chi phí nhân công trực tiếp

- Chi phí sử dụng máy thi công

- Chi phí sản xuất chung

Xuất phát từ đặc điểm cá biệt của sản phẩm xây lắp, quá trình thi công công

trình, tính độc lập, riêng biệt của từng công trình. Việc xác định đối tượng tập hợp

chi phí sản xuất phù hợp với đặc điểm hoạt động và yêu cầu quản lý của công ty sẽ

có ý nghĩa rất lớn trong việc tổ chức kế toán tập hợp chi phí sản xuất, từ việc hạch

toán ban đầu đến tổ chức tập hợp chi phí sản xuất tổ chức tổng hợp số liệu, ghi chép

trên tài khoản, sổ chi tiết.

- Mỗi sản phẩm xây lắp có thời gian thi công dài ngắn khác nhau tuỳ theo quy

mô từng công trình và yêu cầu của chủ đầu tư.

- Có những công trình có quy mô lớn, thời gian dài, quá trình thi công phức

tạp đòi hỏi công nhân phải có trình độ cao, có kinh nghiệm cũng như sự khéo léo,

nhanh nhẹn để nâng cao chất lượng và tính thẩm mỹ.

35

- Tại mỗi công trình việc tập hợp chi phí sản xuất phải dựa trên chi phí thực tế

phát sinh của công trình đó. Do đó, phải hạch toán chi phí đúng đắn và hợp lý nhằm

tránh sai sót có thể xảy ra làm ảnh hưởng đến KH sản xuất và chất lượng công trình.

Đối tượng kế toán tập hợp chi phí sản xuất là phạm vi và giới hạn để tập hợp

chi phí sản xuất theo các phạm vi và giới hạn. Xác định đối tượng kế toán chi phí

sản xuất là khâu đầu tiên trong việc tổ chức kế toán chi phí sản xuất.

Thực chất của việc xác định đối tượng kế toán chi phí sản xuất là xác định nơi

gây ra chi phí (phân xưởng, bộ phận sản xuất, giai đoạn công nghệ……)

Khi xác định đối tượng kế toán chi phí sản xuất, trước hết các nhà quản trị

phải căn cứ vào mục đích sử dụng của chi phí, sau đó phải căn cứ vào đặc điểm tổ

chức sản xuất, quản lý sản xuất kinh doanh, qui trình công nghệ sản xuất, loại hình

sản xuất sản phẩm, khả năng trình độ và yêu cầu quản lý doanh nghiệp.

Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương xác định đối tượng

tập hợp chi phí sản xuất được coi trọng đúng mức nhằm tính đúng, tính đủ đầu vào.

Xuất phát từ đặc điểm của ngành xây dựng, của sản phẩm xây dựng để đáp ứng

được yêu cầu của công tác quản lý, công tác kế toán...nên đối tượng kế toán tập hợp

chi phí sản xuất của công ty được xác định là từng công trình, hạng mục công trình

nhận thầu.

Mỗi công trình từ khi khởi công đến khi hoàn thành đều được mở sổ chi tiết để

theo dõi tập hợp các khoản mục chi phí.

- Chi phí nguyên vật liệu

- Chi phí nhân công

- Chi phí sử dụng máy thi công

- Chi phí sản xuất chung.

Trong đó CF sản xuất chung lại được theo dõi chi tiết theo từng yếu tố như:

- Chi phí nhân viên quản lý

36

- Chi phí dụng cụ sản xuất

- Chi phí dịch vụ mua ngoài

- Chi phí bằng tiền khác

Cuối mỗi tháng căn cứ vào các chứng từ gốc chi phí sản xuất của tất cả các

công trình hạng mục công trình trong tháng kế toán theo dõi chi phí sản xuất riêng

từng công trình.

Hiện nay, Công ty có rất nhiều đội sản xuất, trong chuyên đề này em xin lấy

số liệu về kế chi phí sản xuất và tính giá thành sản phẩm của Công trình: “Nhà lớp

học 2 tầng –12 phòng Trường tiểu học Đinh Văn Tả - Phường Bình Hàn –

Thành Phố Hải Dương” của đội xây dựng số 14 - một đội xây dựng điển hình, tiêu

biểu cuả Công ty do Ông Nguyễn Đình Phương làm đội trưởng.

Công trình này được ký Hợp đồng giao nhận thầu xây lắp số 29/2014/HĐKT

ngày 30/11/2014 giữa Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương với

Ban quản lý dự án đầu tư xây dựng cơ bản thành phố Hải Dương (Chủ đầu tư).

Được UBND thành phố Hải Dương phê duyệt quyết toán thiết kế kỹ thuật và dự

toán theo Quyết định số 769/QĐ-UB ngày 24/11/2014.

Đây là công trình mang tính khoán gọn, do đó Ông Nguyễn Đình Phương sẽ

phải chịu trách nhiệm thanh toán toàn bộ các khoản chi phí phát sinh trong quá trình

thi công và sau đây là mô hình các bước tập hợp chi phí của công trình trên:

Mô hình các bước tập hợp chi phí của Công trình:

“Trường tiểu học Đinh Văn Tả - Phường Bình Hàn – TP Hải Dương”

Theo định kỳ, kế toán của đội XD 14 phải tập hợp được các chi phí liên quan

đến công trình như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi

phí máy, chí phí sản xuất chung ….thông qua các chứng từ thực tế phát sinh để gửi

lên phòng kế toán tiến hành hạch toán chi phí cho công trình của đội.

Kết chuyển toàn bộ chi phí sang

TK 154 – Chi phí SXKD dở dang

Đánh giá sản phẩm dở

dang cuối kỳ

Phân bổ các chi phí theo từng khoản mục: 621,622,

623,627

Tập hợp vật tư, nhân

công, máy thi công …

37

2.5.2. Hạch toán chi phí nguyên vật liệu trực tiếp.

Chi phí nguyên vật liệu trực tiếp là những chi phí về vật liệu chính, vật liệu

phụ, các cấu kiện hoặc bộ phận tách rời, vật liệu luân chuyển tham gia cấu thành

thực thể sản phẩm xây lắp hoặc giúp cho việc thực hiện và hoàn thành khối lượng

xây lắp.

Để đáp ứng việc hạch toán chi phí nguyên vật liệu trực tiếp, Công ty sử dụng

tài khoản 621 – Chi phí nguyên vật liệu trực tiếp.Giá trị vật tư dùng cho công trình

được đánh giá theo giá thực tế.

Đối với công trình: “Nhà lớp học 2 tầng –12 phòng - Trường tiểu học Đinh

Văn Tả - TP Hải Dương” sau khi Công ty trúng thầu và ký kết hợp đồng xây dựng

với Chủ đầu tư (bên A), Công ty đã tiến hành giao khoán cho đội XD 14 do ông

Nguyễn Đình Phương làm đội trưởng phải chịu trách nhiệm về tiến độ thi công và

hạn mức thi công của công trình.

Chi phí nguyên vật liệu của công trình này là do mua ngoài về sử dụng ngay

cho công trình, đồng thời do tính chất khoán đội thực hiện tạm ứng giá trị khối

lượng xây lắp nội bộ về các khoản mục CF sản xuất phát sinh thông qua tài khoản

141 - Tạm ứng, đội trưởng đội XD 14 phải tiến hành làm giấy đề nghị tạm ứng trình

giám đốc và kế toán trưởng kèm theo liên 2 chứng từ gốc mua nguyên vật liệu:

Ví dụ 1: Ngày 01/12/2015 mua thép, xi măng của Công ty CP Minh Dương

theo hoá đơn số 0078562 ngày 01/12/2015 với đơn giá chưa thuế là: 459.000.000 đ

thuế VAT 10%.

Ví dụ 2: Ngày 02/12/2015 mua cát vàng, cát đen, đá của Công ty CP Minh

Dương theo hoá đơn số 0078563 ngày 02/12/2015 với đơn giá chưa thuế là:

61.990.000 đ thuế VAT 10%.

Ví dụ 3: Ngày 30/11/2015 thuê máy xúc, máy ủi của công ty TNHH Ngọc

Huyền theo hoá đơn số 0005232 ngày 01/12/2015 với đơn giá chưa thuế là:

28.800.000 đ thuế VAT 10%.

38

HOÁ ĐƠN

GIÁ TRỊ GIA TĂNG

Liên 2: Giao khách hàng

Ngày 01 tháng 12 năm 2015

Mấu số: 01GTKT3/001

MD/2013P

0078562

Đơn vị bán hàng: Công ty CP vật liệu xây dựng Minh Dương

Địa chỉ: Km2- Nguyễn Lương Bằng Mã số: 0800015623

Họ tên người mua hàng: Nguyễn Đình Phương

Đơn vị: Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương

Địa chỉ: 244 Nguyễn Lương Bằng – TP Hải Dương

Số tài khoản: 460010000000012

Hình thức thanh toán: CK/TM Mã số: 0800000143

TTTên hàng hoá dịch

vụĐVT Số lượng Đơn giá Thành tiền

A B C 1 2 3=1x2

1 Thép D>18mm kg 45000 7.800 351.000.000

2 Xi măng PC30 Tấn 150 720.000 108.000.000

Cộng tiền hàng 459.000.000

Thuế GTGT 10% 45.900.000

Tổng tiền thanh toán 504.900.000

Số tiền bằng chữ: (Năm trăm linh bốn triệu chín trăm ngàn đồng chẵn)

Người mua hàng

(Ký, ghi rõ họ tên)

Người bán hàng

(Ký, ghi rõ họ tên)

Thủ trưởng đơn vị

(Ký, ghi rõ họ tên)

39

HOÁ ĐƠN

GIÁ TRỊ GIA TĂNG

Liên2: Giao khách hàng

Ngày 02 tháng 12 năm 2015

Mấu số: 01GTKT3/001

MD/2013P

0078563

Đơn vị bán hàng: Công ty CP vật liệu xây dựng Minh Dương

Địa chỉ: Km2- Nguyễn Lương Bằng Mã số: 0800015623

Họ tên người mua hàng: Nguyễn Đình Phương

Đơn vị: Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương

Địa chỉ: 244 Nguyễn Lương Bằng – TP Hải Dương

Số tài khoản: 460010000000012

Hình thức thanh toán: CK/TM Mã số: 0800000143

TTTên hàng hoá dịch

vụĐVT Số lượng Đơn giá Thành tiền

A B C 1 2 3=1x2

1 Cát vàng M3 100 170.000 17.000.000

2 Đá 1x2 M3 125 150.000 18.750.000

3 Cát san nền M3 135 44.000 5.940.000

4 Đá 2x4 M3 75 160.000 12.000.000

5 Cát đen M3 50 166.000 8.300.000

Cộng tiền hàng 61.990.000

Thuế GTGT 10% 6.199.000

Tổng tiền thanh toán 68.189.000

Số tiền bằng chữ: (Sáu tám triệu một trăm tám chín ngàn đồng chẵn)

Người mua hàng

(Ký, ghi rõ họ tên)

Người bán hàng

(Ký, ghi rõ họ tên)

Thủ trưởng đơn vị

(Ký, ghi rõ họ tên)

40

CÔNG TY CP ĐẦU TƯ

VÀ PT ĐÔTHỊ HẢI DƯƠNG

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆNAM

Độc lập - Tự do - Hạnh phúc

GIẤY ĐỀ NGHỊ TẠM ỨNG

Ngày 02/12/2015

Kính gửi: - Ông: Giám đốc Công ty

- Bà : Kế toán trưởng Công ty

Tên tôi là: Nguyễn Đình Phương

Bộ phận công tác: Đội trưởng đội xây dựng 14

Xin tạm ứng số tiền : 573.089.000 đồng

Bằng chữ: (Năm trăm bảy ba triệu không trăm tám chín ngàn đồng)

Lý do tạm ứng: Mua vật tư thi công công trình Nhà lớp học 2 tầng – 12

phòng - Trường tiểu học Đinh Văn Tả - TP Hải Dương.

Thời hạn tạm ứng;

Duyệt tạm ứng:

Người đề nghị

(Ký, ghi rõ họ tên)

PT bộ phận

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Giám đốc

(Ký, đóng dấu)

Giấy đề nghị tạm ứng sau khi đã được Giám đốc Công ty và Kế toán trưởng

ký duyệt sẽ được chuyển đến kế toán tiền gửi để viết uỷ nhiệm chi:

41

UỶ NHIỆM CHI

Ngày 03 tháng 12 năm 2015Số UNC: 272

Nợ : 141

Có: 112

Số tiền bằng số: 573.089.000 đồng

Số tiền bằng chữ: (Năm trăm bảy ba triệu không trăm tám chín ngàn đồng)

Nội dung: Tạm ứng tiền mua vật tưĐƠN VỊ / NGƯỜI YÊU CẦU

Công ty CP Đầu tư và PT đô thị

HD

Số TK: 460010000000012

Tại NH: BIDV Hải Dương

ĐƠN VỊ / NGƯỜI HƯỞNG

Công ty CP VLXD Minh Dương

Số TK: 460010023542345

Tại NH: BIDV Hải Dương

Kế toán

trưởng

(Ký, họ tên)

Chủ TK

(Ký, đóng

dấu)

Ngân hàng gửi

Giao dịch viên kiểm

soát

Ngân hàng nhận

Giao dịch viên kiểm

soát

Uỷ nhiệm chi sẽ được chuyển đến Giám đốc và Kế toán trưởng Công ty ký

duyệt, sau đó tới kế toán tiền gửi để chuyển tiền tạm ứng cho công trình, cuối cùng

chuyển tới kế toán tổng hợp cùng giấy đề nghị tạm ứng để vào các sổ Nhật ký

chung, sổ chi tiết, sổ cái.

Đội trưởng Nguyễn Đình Phương, sau khi nhận khoán sẽ căn cứ vào dự toán

từng công trình để xác định lượng vật tư cần thiết phục vụ thi công, nhằm đảm bảo

thi công tiết kiệm, tránh lãng phí, chủ công trình sẽ chủ động mua vật tư khi có nhu

cầu. Vật tư mua về sẽ chuyển đến tận chân công trình mà không qua kho, không sử

dụng phiếu xuất - nhập kho.Trị giá thực tế vật tư xuất dùng cho công trình sẽ bao

gồm giá thực tế của nguyên vật liệu không kể thuế giá trị gia tăng và chi phí vận

chuyển đến công trình.

Cuối kỳ, nhân viên kinh tế đội sẽ gửi các hoá đơn mua vật liệu kèm theo

chứng từ vận chuyển cùng bảng kê thanh toán hoá đơn giá trị gia tăng về phòng kế

toán.

42

BẢNG KÊ THANH TOÁN TIỀN VẬT TƯ

Họ tên người đề nghị: Nguyễn Đình Phương

Công trình: Nhà lớp học 2 tầng – 12 phờng - Trường tiểu học Đinh Văn Tả.

TT Số HĐ Nội dungSố tiền

mua hàng

Tiền thuế

GTGT

Tổng cộng

tiền hàng

Ghi

chú

1 0078562 Mua thép, XM 459.000.000 45.900.000 504.900.000

2 0087423 Mua cát, đá 61.990.000 6.199.000 68.189.000

Cộng 520.990.000 52.099.000 573.089.000

Ngày 31 tháng 12 năm 2015

Người đề nghị

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc duyệt

(Ký, đóng dấu)

Căn cứ vào bảng kê đi kèm các chứng từ, kế toán tiến hành vào các sổ Nhật

ký chung, sổ chi tiết TK 621, và các sổ có liên quan khác theo định khoản

Nợ TK621: 520.990.000

Nợ TK 1331: 52.099.000

Có TK 141: 573.089.000

43

(Trích) Sổ chi tiết tài khoản 621

CÔNG TY CP ĐẦU TƯ VÀ PT ĐÔTHỊ HẢI DƯƠNG

Mẫu số: S38–DNN

(Ban hành theo QĐ: 15/2006/QĐ -BTC

Ngày 20/3/2006 của BTC)

SỔ CHI TIẾTTK 621 - CHI PHÍ NVL TRỰC TIẾP

QUÝ IV/2015

Công trình: Nhà lớp học 2 tầng 12 phòng - trường TH Đinh Văn Tả - TP Hải Dương

ĐVT: đồng

STT Ngày tháng Số hiệu CT Nội dung TKĐƯ Số tiền Nợ Số tiền Có

1 3/12/2015 ĐK-01

Thanh toán tiền thép + xi măng cho công

trình Nhà lớp học 2 tầng 12 phòng trường

tiểu học Đinh Văn Tả TP Hải Dương

141 459.000.000

2 3/12/2015 ĐK-01

Thanh toán tiền cát đá cho công trình

Nhà lớp học 2 tầng 12 phòng trường tiểu

học Đinh Văn Tả TP Hải Dương

141 61.990.000

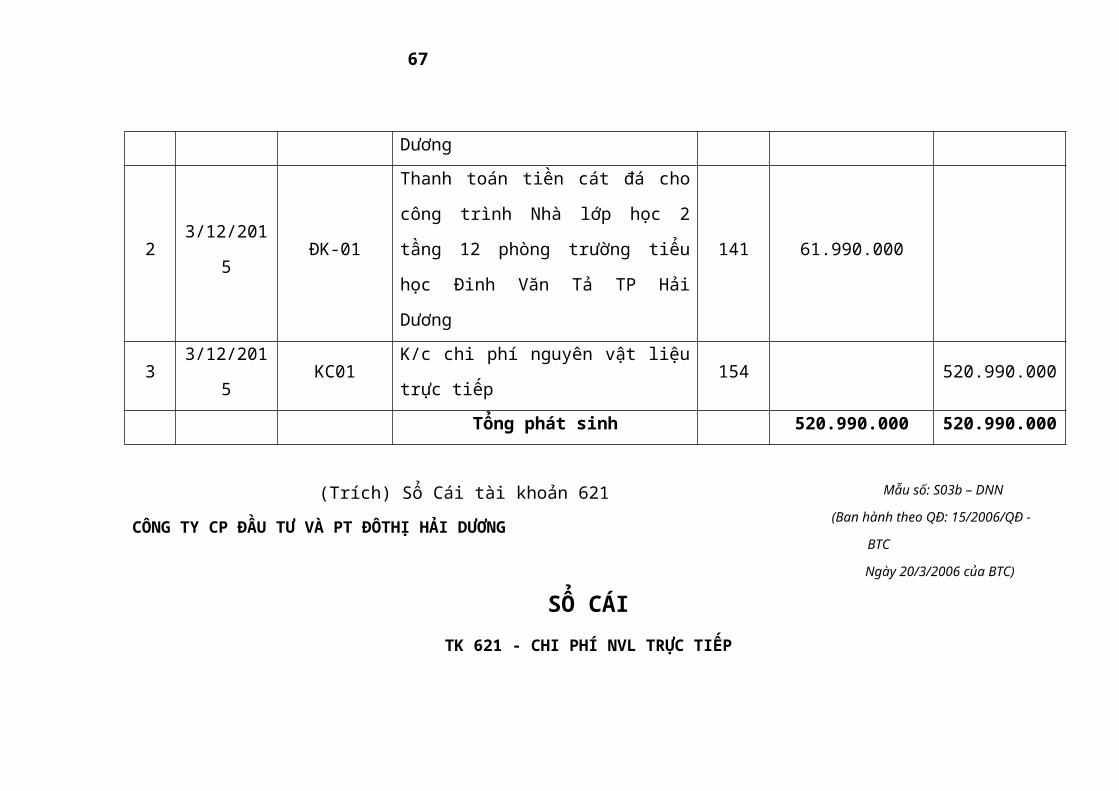

3 3/12/2015 KC01 K/c chi phí nguyên vật liệu trực tiếp 154 520.990.000

Tổng phát sinh 520.990.000 520.990.000

44

(Trích) Sổ Cái tài khoản 621

CÔNG TY CP ĐẦU TƯ VÀ PT ĐÔTHỊ HẢI DƯƠNG

Mẫu số: S03b – DNN

(Ban hành theo QĐ: 15/2006/QĐ -BTC

Ngày 20/3/2006 của BTC)

SỔ CÁITK 621 - CHI PHÍ NVL TRỰC TIẾP

QUÝ IV/2015 ĐVT: đồng

CHỨNG TỪDIỄN GIẢI Số hiệu

TKĐƯSố tiền

Số hiệu Ngày, tháng Nợ Có

ĐK-01 03/12/15

Thanh toán tiền thép + xi măng cho công

trình Nhà lớp học 2 tầng 12 phòng trường

tiểu học Đinh Văn Tả TP Hải Dương

141 459.000.000

ĐK-02 03/12/15

Thanh toán tiền cát đá cho CT Nhà lớp học

học 2 tầng 12 trường tiểu học Đinh Văn Tả

TP Hải Dương

141 61.990.000

ĐK-124 30/12/15 TT tiền xi măng, thép CT Trung tâm y tế dự

phòng Hải Dương141 25.350.000

ĐK-125 30/12/15 TT tiền xi măng, đá CT Nhà làm việc

HĐND-UBND xã Nhân Quyền141 257.423.000

45

KC 31/12/15

K/C CP NVLTT quý 4/2013 CT Nhà lớp học

2 tầng 12 phòng trường tiểu học Đinh Văn Tả

TP Hải Dương

154 520.990.000

KC 31/12/15 K/C CP NVLTT quý 4/2013 CT Trung tâm

Y tế dự phòng Hải Dương154 25.350.000

KC 31/12/15 K/C CP NVLTT quý 4/2013 CT Nhà làm

việc HĐND-UBND xã Nhân Quyền154 257.423.000

...... ....... ....... ...... ...... ......

Tổng phát sinh 803.763.000 803.763.000

Dư cuối quý x X

46

2.5.3. Hạch toán chi phí nhân công trực tiếp.

Chi phí nhân công trực tiếp là tiền lương, tiền công phải trả cho công nhân

trực tiếp thực hiện khối lượng xây lắp, công nhân phục vụ xây lắp, bốc dỡ vật liệu

trong phạm vi mặt bằng xây lắp và công nhân chuẩn bị, kết thúc, thu dọn hiện

trường thi công, không phân biệt công nhân trong danh sách hay thuê ngoài.

Để phản ánh khoản mục chi phí nhân công trực tiếp, kế toán sử dụng:

TK 622 – Chi phí nhân công trực tiếp.

Vì là đơn vị sản xuất kinh doanh nên tiền lương thực nhận của công nhân là

lương khoán sản phẩm, được tính trên cơ sở số công làm việc trong tháng nhân với

khối lượng công việc đã hoàn thành.

Đơn giá nhân công được quy định trong hợp đồng lao động

Do số công nhân trong danh sách của Công ty không nhiều mà nhu cầu sử

dụng công nhân của các đội trong Công ty lại cao nên hầu như phải sử dụng công

nhân thuê ngoài theo Hợp đồng thời vụ. Do vậy, Bảo hiểm xã hội, Bảo hiểm y tế

không trích cho nhân công theo tháng mà tính luôn vào trong đơn giá nhân công để

trả trực tiếp cho người lao động.

Đối với đội XD 14 cũng như các đội thi công khác, kế toán phải tiến hành

lập bảng thanh toán tiền lương và bảng phân bổ lương. Theo định kỳ, giữa Công ty

và đội đều có hợp đồng giao khoán trong đó ghi rõ nội dung, khối lượng, đơn giá.

Đội căn cứ vào hợp đồng để tổ chức thi công đúng, đảm bảo tiến độ thi công, hàng

ngày các tổ trưởng chấm công của công nhân trực tiếp thi công.

Cuối tháng, Cán bộ kỹ thuật cùng với Đội trưởng nghiệm thu xác định khối

lượng công việc hoàn thành, nhân viên kinh tế đội căn cứ vào bảng chấm công của

các tổ trưởng tiến hành lập bảng thanh toán tiền lương, gửi kèm với giấy đề nghị

tạm ứng tiền lương của Đội trưởng về phòng kế toán để tiến hành thanh toán lương

cho công nhân trực tiếp thi công công trình..

47

Đơn vị: Đội XD14

Bộ phận: Tổ xây 1

BẢNG THANH TOÁN TIỀN LƯƠNG

Tháng 12 năm 2015

Công trình: Nhà lớp học 2 tầng – 12 phòng - Trường tiểu học Đinh Văn Tả - TP Hải Dương

S

T

T

Họ và tên

Cấp

bậc

lương

Lương SP Lương TGP/cấp

khácTổng cộng

Các khoản khấu trừTổng tiền

thực lĩnh

Ký

nhậnSố

côngSố tiền

Số

công

Số

tiền

BH

XHBHYT …

1 N.Công.Hùng T.trư

ởng

30 7.500.000 7.500.000 7.500.000

2 N.Công Thoan CN 30 7.500.000 7.500.000 7.500.000

3 N.Văn Sực CN 30 7.500.000 7.500.000 7.500.000

4 N. Đăng Đô CN 30 7.500.000 7.500.000 7.500.000

5 N.Thế Khiêm CN 30 7.500.000 7.500.000 7.500.000

6 N.Công Lê CN 30 7.500.000 7.500.000 7.500.000

Cộng 45.000.000 45.000.000 45.000.000

Đội XD 14

(Ký, ghi rõ họ tên)

Phòng TC-HC

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Người duyệt

(Ký, đóng dấu)

48

Đơn vị: Đội XD14

Bộ phận: Tổ xây 2

BẢNG THANH TOÁN TIỀN LƯƠNG

Tháng 12 năm 2015

Công trình: Nhà lớp học 2 tầng – 12 phòng - Trường tiểu học Đinh Văn Tả - TP Hải Dương

STT Họ và tênCấp bậc

lương

Lương SP Lương TGP/cấp

khácTổng cộng

Các khoản khấu trừTổng tiền

thực lĩnh

Ký

nhậnSố

côngSố tiền

Số

công

Số

tiềnBHXH BHYT …

1 N.Thế Quế T.trưởng 30 6.500.000 6.500.000 6.500.000

2 N.Văn Thuận CN 30 6.400.000 6.400.000 6.400.000

3 N.Công Đào CN 30 6.400.000 6.400.000 6.400.000

4 N. Đức Chính CN 30 6.500.000 6.500.000 6.500.000

5 N.Văn Minh CN 30 6.200.000 6.200.000 6.200.000

6 N. Đăng Khoa CN 30 6.500.000 6.500.000 6.500.000

Cộng 38.500.000 38.500.000 38.500.000

Đội XD 14

(Ký, ghi rõ họ tên)

Phòng TC-HC

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Người duyệt

(Ký, đóng dấu)

49

CÔNG TY CP ĐẦU TƯ

VÀ PT ĐÔTHỊ HẢI DƯƠNG

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

GIẤY ĐỀ NGHỊ TẠM ỨNG

Ngày 31/12/2015

Kính gửi: - Ông: Giám đốc Công ty

- Bà: Kế toán trưởng Công ty

Tên tôi là: Nguyễn Đình Phương

Bộ phận công tác: Đội trưởng đội xây dựng 14

Xin tạm ứng số tiền : 83.500.000 đồng

Bằng chữ: (Tám ba triệu năm trăm ngàn đồng)

Lý do tạm ứng: Trả lương công nhân thi công công trình Nhà lớp học 2 tầng

– 12 phòng - Trường tiểu học Đinh Văn Tả - TP Hải Dương T12/2015

Duyệt tạm ứng:

Người đề nghị

(Ký, ghi rõ họ tên)

PT bộ phận

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Giám đốc

(Ký, đóng dấu)

Giấy đề nghị tạm ứng sau khi đã được Giám đốc Công ty và Kế toán trưởng

ký duyệt sẽ được chuyển đến kế toán tiền mặt để viết phiếu chi:

PHIẾU CHI

Ngày 31 tháng 12 năm 2015Số PC: 274

Nợ : 141

Có: 111

Họ tên người nhận tiền: Nguyễn Đình Phương

Địa chỉ: Đội XD 14

Lý do chi: Tạm ứng tiền lương công nhân T12/2013

Số tiền: 83.500.000 đồng

Bằng chữ: (Tám ba triệu năm trăm ngàn đồng)

Kèm theo: …………….Chứng từ gốc

Người nhận tiền

(Ký, họ tên)

Thủ quỹ

(Ký, họ tên)

Người lập

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc

(Ký tên đóng dấu)

50

Phiếu chi sẽ được chuyển đến Giám đốc và Kế toán trưởng Công ty ký duyệt,

sau đó tới thủ quỹ để xuất tiền chi tạm ứng cho công trình, cuối cùng chuyển tới kế

toán tổng hợp cùng giấy đề nghị tạm ứng để vào các sổ các sổ Nhật ký chung, sổ chi

tiết, sổ cái.

Cuối kỳ, nhân viên kinh tế đội sẽ tập hợp các bảng thanh toán lương, lập

bảng tổng hợp thanh toán cùng các chứng từ kèm theo gửi về phòng kế toán để tiến

hành thanh toán lương cho công nhân :

BẢNG TỔNG HỢP THANH TOÁN TIỀN LƯƠNG THÁNG 12/2015

Họ tên người đề nghị: Nguyễn Đình Phương

Công trình: Nhà lớp học 2 tầng – 12 phòng - trường tiểu học Đinh Văn Tả

TT Số chứng từ Nội dung Số tiềnGhi

chú

1 BTTL T12/15 T.toán lương TT T12/13 tổ xây1 45.000.000

2 BTTL T12/15 T.toán lương TT T12/13 tổ xây2 38.500.000

Cộng 83.500.000

Ngày 31 tháng 12 năm 2015

Người đề nghị

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Giám đốc duyệt

(Ký, đóng dấu)

Căn cứ vào bảng tổng hợp đi kèm các chứng từ, kế toán tiền hành vào các sổ

và định khoản:

Nợ TK622: 83.500.000

Có TK 334: 83.500.000

Sau đó kế toán thực hiện ngay bút toán kết chuyển:

Nợ TK334: 83.500.000

Có TK 141: 83.500.000

51

(Trích) Sổ chi tiết tài khoản 622

CÔNG TY CP ĐẦU TƯ VÀ PT ĐÔTHỊ HẢI DƯƠNG

Mẫu số: S38–DNN

(Ban hành theo QĐ: 15/2006/QĐ -BTC

Ngày 20/3/2006 của BTC)

SỔ CHI TIẾTTK 622 - CHI PHÍ NHÂN CÔNG TRỰC TIẾP

QUÝ IV/2015

Công trình: Nhà lớp học 2 tầng 12 phòng - trường tiểu học Đinh Văn Tả - TP Hải Dương

ĐVT: đồng

STT Ngày tháng Số hiệu CT Nội dung TKĐƯ Số tiền Nợ Số tiền Có

1 31/12/2015 ĐK-02

Chi tiền lương TT T12/2013 tổ xây 1 của

công trình Nhà lớp học 2 tầng 12 phòng

trường TH Đinh Văn Tả TP Hải Dương

334 45.000.000

2 31/12/2015 ĐK-02

Chi tiền lương TT T12/2013 tổ xây 2 của

công trình Nhà lớp học 2 tầng 12 phòng

trường TH Đinh Văn Tả TP Hải Dương

334 38.500.000

3 31/12/2015 KC 02 K/c chi phí nhân công trực tiếp 154 83.500.000

Tổng phát sinh 83.500.000 83.500.000

52

(Trích) Sổ Cái tài khoản 622

CÔNG TY CP ĐẦU TƯ VÀ PT ĐÔTHỊ HẢI DƯƠNG

Mẫu số: S03b – DNN

(Ban hành theo QĐ: 15/2006/QĐ -BTC

Ngày 20/3/2006 của BTC)

SỔ CÁITK 622 - CHI PHÍ NHÂN CÔNG TRỰC TIẾP

QUÝ IV/2015 ĐVT: đồng

CHỨNG TỪ DIỄN GIẢI Số hiệu TKĐƯ

Số tiền

Số hiệu Ngày, tháng Nợ Có

Dư đầu kỳ

ĐK-02 31/12/2015

Chi tiền lương TT T12/2015 tổ xây 1 của

công trình Nhà lớp trường TH Đinh Văn Tả

TP Hải Dương

334 45.000.000

ĐK-02 31/12/2015

Chi tiền lương TT T12/2015 tổ 2 công trình

xây 2 tầng 12 phòng trường tiểu học Đinh

Văn Tả thành phố Hải Dương

334 38.500.000

ĐK-124 30/12/2015 Chi tiền lương TT T12/2015 CT Trung tâm

y tế dự phòng Hải Dương334 55.600.000

53

ĐK-125 30/12/2015 Chi tiền lương TT T12/2015 Nhà làm việc

HĐND-UBND xã Nhân Quyền 334 130.900.000

KC 31/12/2015

K/c chi phí nhân công trực tiếp công trình

xây 2 tầng 12 phòng trường tiểu học Đinh

Văn Tả thành phố Hải Dương

154 83.500.000

KC 31/12/2015K/c chi phí nhân công trực tiếp CT Trung

tâm Y tế dự phòng Hải Dương154 55.600.000

KC 31/12/2015K/c chi phí nhân công trực tiếp CT Nhà làm

việc HĐND-UBND xã Nhân Quyền 154 130.900.000

...... ....... ....... ...... ...... ......

Dư cuối quý 270.000.000 270.000.000

X X

54

2.5.4. Hạch toán chi phí máy thi công

Hiện nay, tại Công ty, máy móc thiết bị phục vụ cho việc thi công bao gồm

ôtô, máy xúc, máy ủi, cần cẩu…. Công ty có thể giao trực tiếp cho các đội sử dụng

hoặc cho các đội thuê lại để phục vụ cho thi công công trình. Tuy nhiên, do điều

kiện máy móc thiết bị của Công ty còn thiếu và do đặc điểm các công trình của

Công ty lại nằm phân tán ở nhiều nơi, nên các đội thi công có thể sử dụng máy thi

công do Công ty giao hoặc thực hiện thuê máy thi công.

Để tập hợp CF máy thi công, kế toán sử dụng TK 623 – Chi phí máy thi công

Đối với công trình “Nhà lớp học 2 tầng – 12 phòng - trường tiểu học Đinh

Văn Tả - TP Hải Dương” vì là công trình khoán gọn nên chủ công trình đã thực

hiện thuê ngoài toàn bộ xe, máy thi công để phục vụ cho việc thi công công trình.

Và việc thuê máy này chỉ bao gồm tiền thuê máy, xe tính trên một giờ hoặc ca máy

thi công và tuỳ theo các điều khoản trong hợp đồng thuê máy, xe thi công. Để thực

hiện thêu xe, máy thi công, Chủ công trình phải ký hợp đồng thuê xe, máy thi công

với bên cho thuê.

HỢP ĐỒNG KINH TẾ

Hôm nay, ngày 30/11/2015, tại văn phòng Đội XD14 - Công ty Cổ phần Đầu

tư và Phát triển đô thị Hải Dương

Chúng tôi gồm có:

1) Đại diện Bên A: Công ty CP Đầu tư và PT đô thị Hải Dương

Người đại diện: Nguyễn Đình Phương Chức vụ: Đội trưởng đội XD14

2) Đại diện Bên B: Công ty TNHH Ngọc Huyền

Người Đại diện: Nguyễn Văn Ngọc Chức vụ: Giám đốc

Hai bên cùng thoả thuận, thống nhất ký Hợp đồng với các điều khoản sau:

Điều 1: Nội dung và đơn giá thuê

Bên A thuê máy xúc, máy ủi của bên B với thời gian và đơn giá theo bảng kê

dưới đây:

55

STT Tên máy ĐVTSố

lượngĐơn giá Thành tiền

1 Máy xúc Giờ 25 480.000 12.000.000

2 Máy ủi Giờ 16 450.000 7.200.000

3 Máy lu Giờ 15 640.000 9.600.000

Cộng 28.800.000

Đơn giá trên chưa bao gồm thuế giá trị gia tăng

Điều 2: Các điều kiện đảm bảo hợp đồng

- Trách nhiệm bên A: Chuẩn bị mặt, hiện trường để chuẩn bị cho máy móc

thiết bị vào tiến hành thi công, cử Cán bộ giám sát thi công.

- Trách nhiệm bên B: Chuẩn bị đầy đủ về nhân lực, máy móc thiết bi để bên

A thi công đúng thời gian quy định, đồng thời tự chịu trách nhiệm về công tác an

toàn lao động.

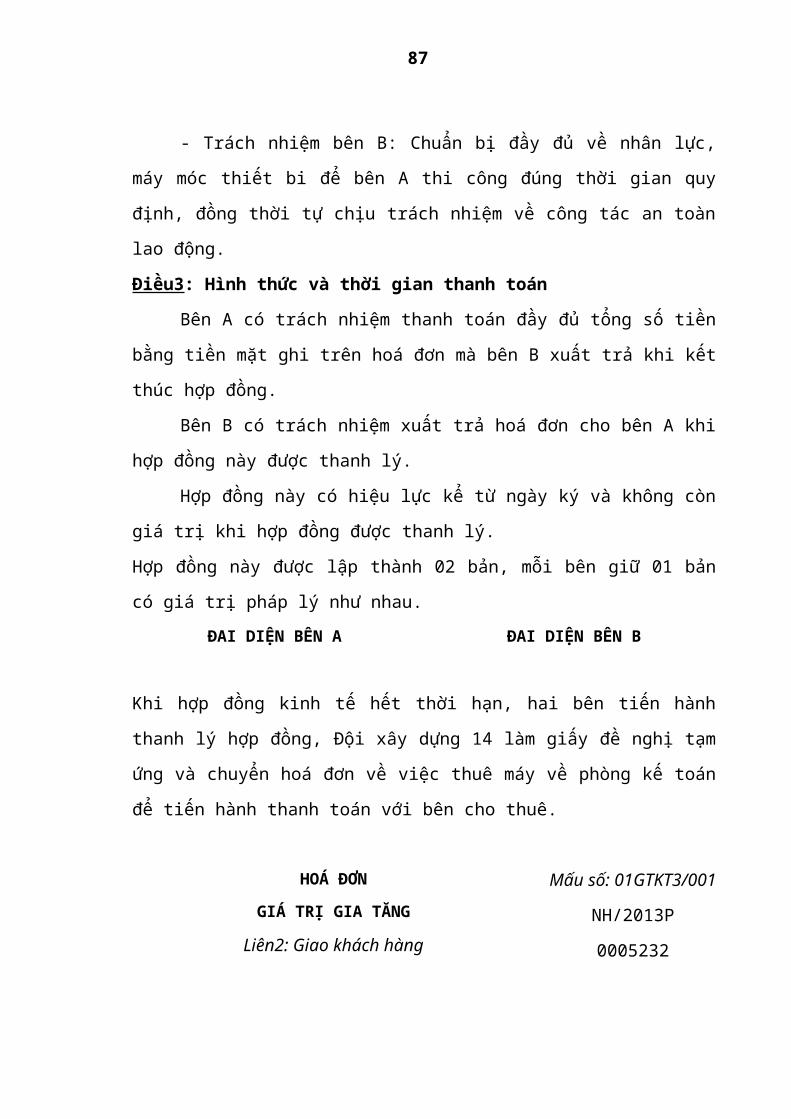

Điều3: Hình thức và thời gian thanh toán

Bên A có trách nhiệm thanh toán đầy đủ tổng số tiền bằng tiền mặt ghi trên

hoá đơn mà bên B xuất trả khi kết thúc hợp đồng.

Bên B có trách nhiệm xuất trả hoá đơn cho bên A khi hợp đồng này được

thanh lý.

Hợp đồng này có hiệu lực kể từ ngày ký và không còn giá trị khi hợp đồng

được thanh lý.

Hợp đồng này được lập thành 02 bản, mỗi bên giữ 01 bản có giá trị pháp lý như

nhau.

ĐAI DIỆN BÊN A ĐAI DIỆN BÊN B

Khi hợp đồng kinh tế hết thời hạn, hai bên tiến hành thanh lý hợp đồng, Đội xây

dựng 14 làm giấy đề nghị tạm ứng và chuyển hoá đơn về việc thuê máy về phòng kế

toán để tiến hành thanh toán với bên cho thuê.

HOÁ ĐƠN Mấu số: 01GTKT3/001

56

GIÁ TRỊ GIA TĂNG

Liên2: Giao khách hàng

Ngày 01 tháng 12 năm 2015NH/2013P

0005232

Đơn vị bán hàng: Công ty TNHH Ngọc Huyền

Địa chỉ: 81 Bùi Thị Xuân – TPHD Mã số: 0800084347

Họ tên người mua hàng: Nguyễn Đình Phương

Đơn vị: Công ty Cổ phần Đầu tư và Phát triển đô thị Hải Dương

Địa chỉ: 244 Nguyễn Lương Bằng – TP Hải Dương

Số tài khoản: 460010000000012

Hình thức thanh toán: CK/TM Mã số: 0800000143

TT Tên hàng hoá DV ĐVT Số lượng Đơn giá Thành tiền

A B C 1 2 3=1x2

1 Máy xúc Giờ 25 480.000 12.000.000

2 Máy ủi Giờ 16 450.000 7.200.000

3 Máy lu Giờ 15 640.000 9.600.000

Cộng tiền hàng 28.800.000

Thuế GTGT 10% 2.880.000

Tổng tiền thanh toán 31.680.000

Số tiền bằng chữ: (Ba mốt triệu sáu trăm tám mươi ngàn đồng chẵn)

Người mua hàng

(Ký, ghi rõ họ tên)

Người bán hàng

(Ký, ghi rõ họ tên)

Thủ trưởng đơn vị

(Ký, ghi rõ họ tên)

CÔNG TY CP ĐẦU TƯ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

57

VÀ PT ĐÔTHỊ HẢI DƯƠNG

Độc lập - Tự do - Hạnh phúc

GIẤY ĐỀ NGHỊ TẠM ỨNG

Ngày 01/12/2015

Kính gửi: - Ông: Giám đốc Công ty

- Bà : Kế toán trưởng Công ty

Tên tôi là: Nguyễn Đình Phương

Bộ phận công tác: Đội trưởng đội xây dựng 14

Xin tạm ứng số tiền : 31.680.000đồng

Bằng chữ: (Ba mốt triệu sáu trăm tám mươi ngàn đồng chẵn)

Lý do tạm ứng: Trả tiền máy thi công công trình Nhà lớp học 2 tầng – 12

phòng - Trường tiểu học Đinh Văn Tả - TP Hải Dương.

Duyệt tạm ứng:

Người đề nghị

(Ký, ghi rõ họ tên)

PT bộ phận

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Giám đốc

(Ký, đóng dấu)

Giấy đề nghị tạm ứng sau khi đã được Giám đốc Công ty và Kế toán trưởng

ký duyệt sẽ được chuyển đến kế toán tiền gửi để viết uỷ nhiệm chi:

UỶ NHIỆM CHI

Ngày 05 tháng 12 năm 2015Số UNC: 273

Nợ : 141

Có: 112

số tiền bằng số: 31.680.000 đồng

số tiền bằng chữ: (Ba mốt triệu sáu trăm tám mươi ngàn đồng chẵn)

Nội dung: Tạm ứng trả tiền máy thi côngĐƠN VỊ / NGƯỜI YÊU CẦU

Công ty CP Đầu tư và PT đô thị

HD

Số TK: 460010000000012

Tại NH: BIDV Hải Dương

ĐƠN VỊ / NGƯỜI HƯỞNG

Công ty TNHH Ngọc Huyền

Số TK: 460010023642542

Tại NH: BIDV Hải Dương

Kế toán Chủ TK Ngân hàng gửi Ngân hàng nhận

58

trưởng

(Ký, họ tên)

(Ký, đóng

dấu)

Giao dịch viên kiểm

soát

Giao dịch viên kiểm

soát