this project is funded by the european union evfta · cung cấp tài chính (ví dụ nhiều nhà...

TRANSCRIPT

và NGÀNH KẾ TOÁN,KIỂM TOÁN VIỆT NAM

EVFTAThis project is funded by

the European Union

Báo cáo này được xây dựng với sự hỗ trợ tài chính của Liên minh châu Âu. Quan điểm trong báo cáo là của (các) tác giả, không phản ánh ý kiến chính thức của Liên minh châu Âu hay của Bộ Công Thương.

EVFTA

Hà Nội, 2017

This project is funded bythe European Union

1. Hiện trạng của ngành kiểm toán Việt Nam?

2. Hiện trạng của ngành kế toán Việt Nam?

3. Đánh giá năng lực cạnh tranh của ngành kế toán, kiểm toán Việt Nam?

4. Việt Nam đã cam kết mở cửa dịch vụ kế toán, kiểm toán cho các nhà cung cấp dịch vụ nước ngoài như thế nào trước EVFTA?

5. Việt Nam cam kết mở cửa dịch vụ kế toán, kiểm toán cho các nhà cung cấp dịch vụ EU trong EVFTA như thế nào?

6. Việt Nam đang mở cửa dịch vụ kế toán, kiểm toán như thế nào trên thực tế?

7. EU đã cam kết mở cửa dịch vụ kế toán, kiểm toán như thế nào cho Việt Nam?

8. Tác động đối với ngành kế toán, kiểm toán Việt Nam khi EVFTA có hiệu lực?

9. Ngành kế toán, kiểm toán Việt Nam cần chuẩn bị gì để thực thi EVFTA?

MỤC LỤC

5

7

9

11

14

16

19

23

25

Hộp 1. Lưu ý doanh nghiệp về hiện trạng ngành kiểm toán tại Việt Nam

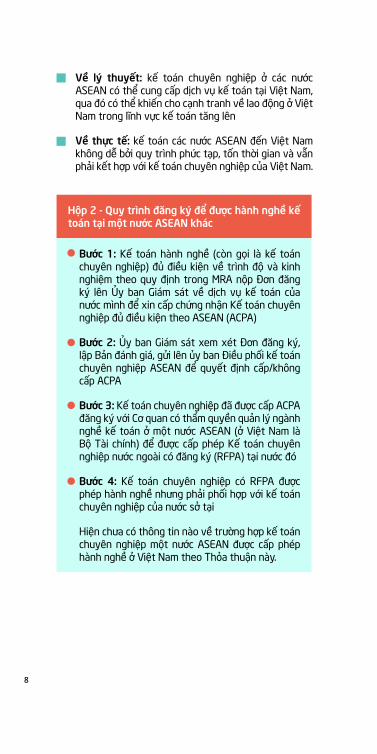

Hộp 2. Quy trình đăng ký để được hành nghề kế toán tại một nước ASEAN khác

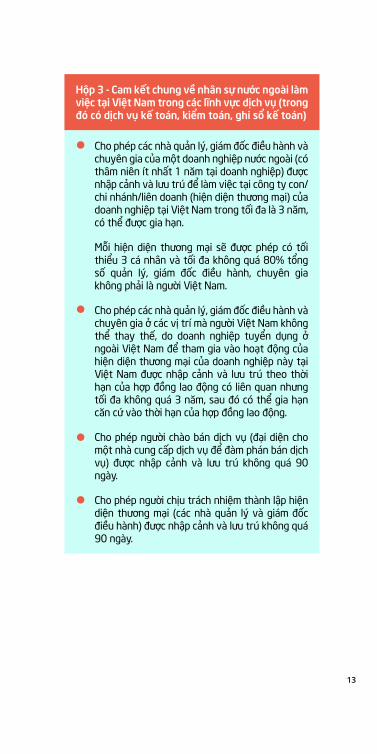

Hộp 3. Cam kết chung về nhân sự nước ngoài làm việc tại Việt Nam trong các lĩnh vực dịch vụ (trong đó có dịch vụ kế toán, kiểm toán, ghi sổ kế toán)

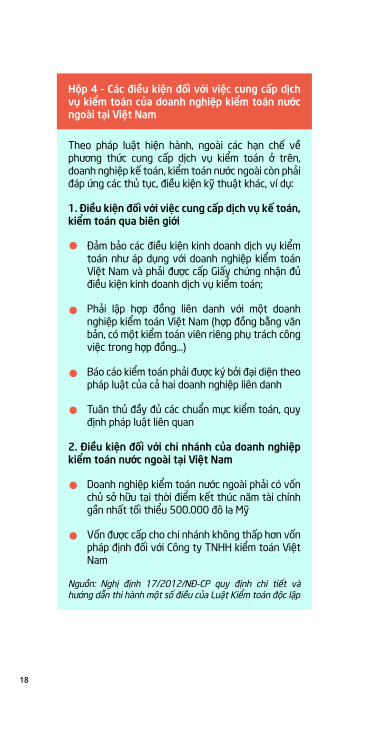

Hộp 4. Các điều kiện đối với việc cung cấp dịch vụ kiểm toán của doanh nghiệp kiểm toán nước ngoài tại Việt Nam

DANH MỤC BẢNG

DANH MỤC HỘP

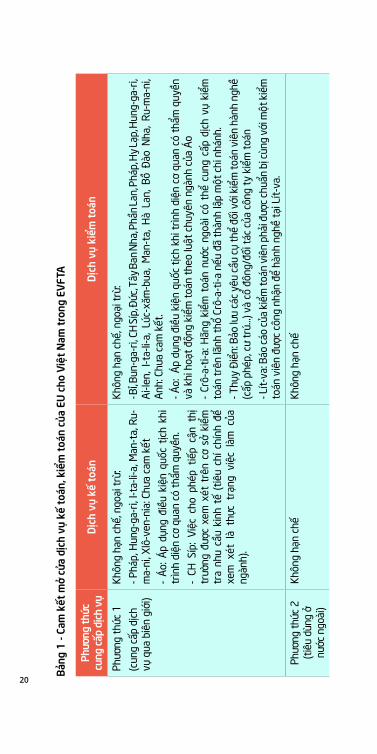

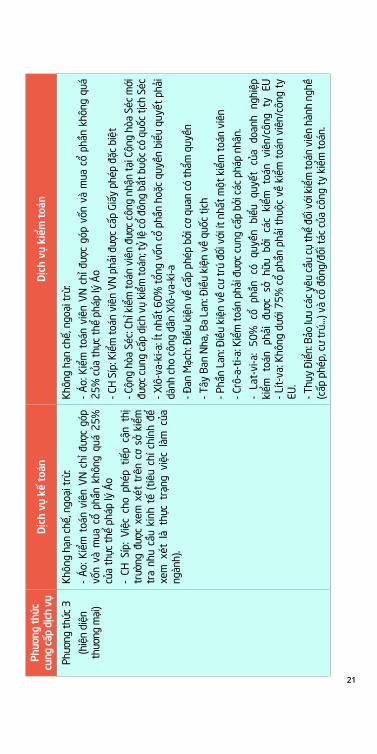

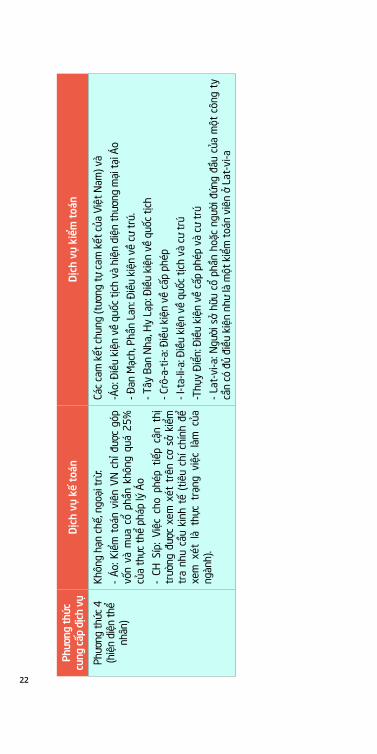

Bảng 1. Cam kết mở cửa dịch vụ kế toán, kiểm toán của EU cho Việt Nam trong EVFTA

6

20

8

13

18

DANH MỤCCÁC CHỮ VIẾT TẮT

ACPA: Chứng nhận Kế toán chuyên nghiệp đủ điều kiện theo ASEAN

ASEAN: Hiệp hội các quốc gia Đông Nam Á

EU: Liên minh châu Âu

EVFTA: Hiệp định Thương mại Tự do Việt Nam - Liên minh châu Âu

MRA: Thỏa thuận thừa nhận lẫn nhau

RFPA: Giấy phép Kế toán chuyên nghiệp nước ngoài có đăng ký tại nước hoạt động

TNHH: Trách nhiệm hữu hạn

WTO: Tổ chức Thương mại Thế giới

5

Hiện trạng của ngànhkiểm toán Việt Nam?

Tính tới tháng 8/2017, trên thị trường Việt Nam có tổng cộng 161 doanh nghiệp đủ điều kiện cung cấp dịch vụ kiểm toán đang hoạt động. Tuy nhiên, quy mô và thị phần của các doanh nghiệp có sự phân hóa lớn:

Nhóm công ty Big4 (bao gồm 4 công ty kiểm toán hàng đầu thế giới là Ernst&Young, Deloitte, KPMG, PWC): Chiếm hơn 50% thị phần và gần 60% doanh thu

Các doanh nghiệp còn lại: Chỉ có 02 doanh nghiệp Việt Nam (A&C và AASC) là có thị phần tương đối, tất cả các doanh nghiệp còn lại chia nhau khoảng 40% thị phần

Về lao động, số lượng lao động làm việc trong ngành lớn, nhưng lao động có chứng chỉ hành nghề (lao động chuyên môn cao) thì hạn chế:

10.866 người tham gia làm việc trong lĩnh vực kiểm toán năm 2014;

1.859 người đã được Bộ Tài chính cấp giấy chứng nhận đăng ký hành nghề kiểm toán (đủ năng lực để ký báo cáo kiểm toán) tại thời điểm 8/2017

Đa số các công ty kiểm toán nhỏ chỉ có khoảng 4-6 kiểm toán viên có đăng ký hành nghề (việc đăng ký hành nghề kiểm toán của kiểm toán viên phải gắn với một doanh nghiệp kiểm toán cụ thể, mỗi kiểm toán viên chỉ có thể đăng ký hành nghề tại một doanh nghiệp).

1

6

Hộp 1 - Lưu ý doanh nghiệp về hiện trạng ngành kiểm toán tại Việt Nam

Thị trường cho dịch vụ kiểm toán được đánh giá là có nhiều triển vọng ở Việt Nam xuất phát từ nhiều yếu tố:

Nhu cầu kiểm toán theo yêu cầu của pháp luật (ví dụ các doanh nghiệp niêm yết bắt buộc phải kiểm toán)

Nhu cầu kiểm toán theo quy tắc của các tổ chức cung cấp tài chính (ví dụ nhiều nhà tài trợ quốc tế yêu cầu hoạt động có tài trợ bắt buộc phải kiểm toán)

Nhu cầu của các nhà đầu tư (ví dụ khi có nhu cầu đánh giá tiềm năng lợi nhuận và hiện trạng tài chính của doanh nghiệp nhận đầu tư…).

Mặc dù vậy, năng lực cạnh tranh của phần lớn các doanh nghiệp, đặc biệt là các doanh nghiệp Việt Nam trong ngành này còn tương đối hạn chế.

Trong bối cảnh hiện nay, nếu các nhà cung cấp dịch vụ nước ngoài tăng cường hoạt động ở thị trường Việt Nam, doanh nghiệp kiểm toán Việt Nam có thể sẽ khó khăn trong cạnh tranh ngay trên thị trường Việt Nam nếu không có kế hoạch cải thiện năng lực cạnh tranh một cách bài bản.

7

Về số lượng chủ thể cung cấp dịch vụ kế toán, tính tới tháng 8/2017:

Có 94 doanh nghiệp, hộ kinh doanh được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán ở Việt Nam;

Có 104 doanh nghiệp, hộ kinh doanh có kế toán đăng ký hành nghề (bao gồm 94 trường hợp ở trên và 10 doanh nghiệp kiểm toán có cung cấp dịch vụ kế toán).

Về lao động, tính tới 8/2017, có 231 kế toán chuyên nghiệp đã được cấp giấy chứng nhận đăng ký hành nghề dịch vụ kiểm toán ở Việt Nam, trung bình khoảng 2 kế toán chuyên nghiệp cho mỗi doanh nghiệp/hộ kinh doanh. Con số này rất khiêm tốn nếu nhìn từ góc độ nhu cầu đối với dịch vụ kế toán ở Việt Nam (Việt Nam có khoảng 600.000 doanh nghiệp và ít nhất nhu cầu về dịch vụ kế toán của nhóm này là rất lớn, khi các quy định về kế toán doanh nghiệp càng ngày càng chặt chẽ, đòi hỏi công tác kế toán chuyên nghiệp và chuẩn mực).

Việt Nam đã tham gia Thỏa thuận thừa nhận lẫn nhau (MRA) trong lĩnh vực dịch vụ kế toán (accountancy services) trong khuôn khổ ASEAN (ký năm 2014):

Hiện trạng của ngành kế toán Việt Nam?2

8

Hộp 2 - Quy trình đăng ký để được hành nghề kế toán tại một nước ASEAN khác

Bước 1: Kế toán hành nghề (còn gọi là kế toán chuyên nghiệp) đủ điều kiện về trình độ và kinh nghiệm theo quy định trong MRA nộp Đơn đăng ký lên Ủy ban Giám sát về dịch vụ kế toán của nước mình để xin cấp chứng nhận Kế toán chuyên nghiệp đủ điều kiện theo ASEAN (ACPA)

Bước 2: Ủy ban Giám sát xem xét Đơn đăng ký, lập Bản đánh giá, gửi lên ủy ban Điều phối kế toán chuyên nghiệp ASEAN để quyết định cấp/không cấp ACPA

Bước 3: Kế toán chuyên nghiệp đã được cấp ACPA đăng ký với Cơ quan có thẩm quyền quản lý ngành nghề kế toán ở một nước ASEAN (ở Việt Nam là Bộ Tài chính) để được cấp phép Kế toán chuyên nghiệp nước ngoài có đăng ký (RFPA) tại nước đó

Bước 4: Kế toán chuyên nghiệp có RFPA được phép hành nghề nhưng phải phối hợp với kế toán chuyên nghiệp của nước sở tại

Hiện chưa có thông tin nào về trường hợp kế toán chuyên nghiệp một nước ASEAN được cấp phép hành nghề ở Việt Nam theo Thỏa thuận này.

Về lý thuyết: kế toán chuyên nghiệp ở các nước ASEAN có thể cung cấp dịch vụ kế toán tại Việt Nam, qua đó có thể khiến cho cạnh tranh về lao động ở Việt Nam trong lĩnh vực kế toán tăng lên

Về thực tế: kế toán các nước ASEAN đến Việt Nam không dễ bởi quy trình phức tạp, tốn thời gian và vẫn phải kết hợp với kế toán chuyên nghiệp của Việt Nam.

9

Ngành kế toán, kiểm toán Việt Nam hiện có năng lực cạnh tranh hạn chế:

Phần lớn doanh nghiệp có quy mô nhỏ, năng lực tài chính hạn chế, đội ngũ nhân viên thiếu về số lượng và chất lượng, chỉ có thể cung cấp dịch vụ cho các khách hàng nhỏ trong nước là chủ yếu

Nhiều doanh nghiệp nhỏ chỉ tập trung tăng trưởng doanh số, chưa chú ý kiểm soát chất lượng dịch vụ, đào tạo chuyên môn

Có hiện tượng cạnh tranh thông qua hạ giá phí, dẫn đến dịch vụ không đảm bảo chất lượng

Nguồn nhân lực chung (tốt nghiệp đại học ngành kế toán, kiểm toán) thì dồi dào nhưng nhân lực chất lượng cao (được cấp chứng chỉ hành nghề chuyên nghiệp) thì rất hạn chế.

Lợi thế của ngành kế toán, kiểm toán Việt Nam chủ yếu ở chi phí lao động thấp (lương và phụ cấp trả cho kiểm toán, kế toán Việt Nam thấp hơn cho kế toán, kiểm toán viên nước ngoài có bằng cấp tương đương). Tuy nhiên:

Đánh giá năng lực cạnh tranh của ngành kế toán, kiểm toán Việt Nam?

3

10

Đây chỉ là lợi thế với doanh nghiệp nước ngoài cung cấp dịch vụ kế toán, kiểm toán qua biên giới

Nếu doanh nghiệp nước ngoài mở công ty con, chi nhánh hoặc liên doanh tại Việt Nam, lao động rẻ lại có thể trở thành điểm yếu của các doanh nghiệp kế toán, kiểm toán Việt Nam bởi họ có nguy cơ bị “mất” lao động vào tay các công ty kế toán, kiểm toán FDI có mức lương hấp dẫn hơn.

11

Cam kết mở cửa thị trường dịch vụ kế toán, dịch vụ kiểm toán và ghi sổ kế toán (dịch vụ mã CPC 862) cho các nhà cung cấp dịch vụ nước ngoài bao trùm nhất của Việt Nam là cam kết trong WTO. Cam kết này áp dụng chung cho tất cả các nhà cung cấp dịch vụ, đầu tư nước ngoài ở Việt Nam, không phân biệt nguồn gốc và quốc tịch.

Ngoài WTO, Việt Nam còn có cam kết mở cửa dịch vụ này trong một số Hiệp định, Thỏa thuận khác, tuy nhiên mức mở cửa đều thấp hơn hoặc bằng mức trong WTO.

Theo Biểu mở cửa dịch vụ khuôn khổ WTO, Việt Nam cam kết mở cửa hoàn toàn (không có hạn chế nào) đối với dịch vụ kế toán, kiểm toán cung cấp theo 03 phương thức sau:

Phương thức 1 (cung cấp dịch vụ qua biên giới): Việt Nam không hạn chế doanh nghiệp nước ngoài cung cấp dịch vụ kiểm toán, kế toán qua biên giới cho doanh nghiệp, tổ chức, cá nhân ở Việt Nam;

Phương thức 2 (tiêu dùng tại nước ngoài): Việt Nam không hạn chế các doanh nghiệp, tổ chức, cá nhân ở Việt Nam đi ra nước ngoài và sử dụng các dịch vụ kế toán, kiểm toán của nhà cung cấp dịch vụ nước ngoài;

Việt Nam đã cam kết mở cửa dịch vụ kế toán, kiểm toán cho các nhà cung cấp dịch vụ nước ngoài như thế nào trước EVFTA?

4

12

Phương thức 3 (hiện diện thương mại): Việt Nam không hạn chế hình thức, tỷ lệ vốn đối với các nhà đầu tư nước ngoài trong việc thành lập công ty con, liên doanh trong lĩnh vực kế toán, kiểm toán hoặc mở văn phòng đại diện tại Việt Nam (gọi chung là hiện diện thương mại tại Việt Nam).

Tuy nhiên, Việt Nam chưa có cam kết gì về việc cho phép doanh nghiệp kế toán, kiểm toán nước ngoài được mở chi nhánh tại Việt Nam.

Phương thức 4 (hiện diện thể nhân): Việt Nam chưa có cam kết mở cửa nào cho dịch vụ kế toán, kiểm toán, trừ các cam kết chung về vấn đề này, áp dụng cho tất cả các lĩnh vực dịch vụ (gọi là cam kết ngang).

13

Hộp 3 - Cam kết chung về nhân sự nước ngoài làm việc tại Việt Nam trong các lĩnh vực dịch vụ (trong đó có dịch vụ kế toán, kiểm toán, ghi sổ kế toán)

Cho phép các nhà quản lý, giám đốc điều hành và chuyên gia của một doanh nghiệp nước ngoài (có thâm niên ít nhất 1 năm tại doanh nghiệp) được nhập cảnh và lưu trú để làm việc tại công ty con/chi nhánh/liên doanh (hiện diện thương mại) của doanh nghiệp tại Việt Nam trong tối đa là 3 năm, có thể được gia hạn.

Mỗi hiện diện thương mại sẽ được phép có tối thiểu 3 cá nhân và tối đa không quá 80% tổng số quản lý, giám đốc điều hành, chuyên gia không phải là người Việt Nam.

Cho phép các nhà quản lý, giám đốc điều hành và chuyên gia ở các vị trí mà người Việt Nam không thể thay thế, do doanh nghiệp tuyển dụng ở ngoài Việt Nam để tham gia vào hoạt động của hiện diện thương mại của doanh nghiệp này tại Việt Nam được nhập cảnh và lưu trú theo thời hạn của hợp đồng lao động có liên quan nhưng tối đa không quá 3 năm, sau đó có thể gia hạn căn cứ vào thời hạn của hợp đồng lao động.

Cho phép người chào bán dịch vụ (đại diện cho một nhà cung cấp dịch vụ để đàm phán bán dịch vụ) được nhập cảnh và lưu trú không quá 90 ngày.

Cho phép người chịu trách nhiệm thành lập hiện diện thương mại (các nhà quản lý và giám đốc điều hành) được nhập cảnh và lưu trú không quá 90 ngày.

14

Do Việt Nam đã cam kết mở cửa hoàn toàn dịch vụ kế toán, kiểm toán cho các nhà cung cấp dịch vụ nước ngoài ở phương thức 1 (cung cấp qua biên giới), phương thức 2 (tiêu dùng ở nước ngoài) và phương thức 3 (hiện diện thương mại) theo cam kết WTO nên EVFTA không thể có cam kết gì rộng hơn ở các phương thức này.

Cụ thể, các nhà cung cấp dịch vụ kế toán, kiểm toán của EU tiếp tục được quyền cung cấp dịch vụ theo các phương thức này mà không bị hạn chế bởi bất kỳ điều kiện gì cao hơn điều kiện áp dụng đối với nhà cung cấp dịch vụ hay nhà đầu tư Việt Nam.

Riêng đối với phương thức 4 (hiện diện thể nhân), Việt Nam có cam kết mở hơn trong EVFTA so với WTO chung ở một số khía cạnh

Cho phép cán bộ luân chuyển để đào tạo

Cụ thể, cho phép người có bằng đại học, đã được tuyển dụng chính thức bởi doanh nghiệp EU ít nhất 1 năm, được nhập cảnh và lưu trú không quá 1 năm để làm việc tại hiện diện thương mại của doanh nghiệp đó tại Việt Nam nhằm phát triển nghề nghiệp, hoặc đào tạo về kỹ năng hoặc các phương pháp kinh doanh.

Việt Nam cam kết mở cửa dịch vụ kế toán, kiểm toán cho các nhà cung cấp dịch vụ EU trong EVFTA như thế nào?

5

15

Chú ý: cam kết này chỉ bắt đầu áp dụng sau 3 năm kể từ khi EVFTA có hiệu lực.

Có thể cho phép người cung cấp dịch vụ độc lập

Cụ thể, theo EVFTA, sau 5 năm kể từ khi EVFTA có hiệu lực, Việt Nam và EU sẽ rà soát và xem xét khả năng cho phép chuyên gia độc lập (người cung cấp một dịch vụ theo hình thức tự doanh) của EU được ký kết hợp đồng cung cấp dịch vụ trực tiếp với doanh nghiệp, tổ chức, cá nhân Việt Nam.

16

Cam kết mở cửa dịch vụ là mức tối thiểu mà Việt Nam phải tuân thủ, nhưng không phải mức tối đa. Việc mở cửa cụ thể trên thực tế được thể hiện thông qua các quy định của pháp luật nội địa về các điều kiện đối với nhà đầu tư nước ngoài.

Đối với trường hợp dịch vụ kế toán, kiểm toán, do Việt Nam đã cam kết mở cửa hoàn toàn (trừ vấn đề chi nhánh và nhân lực nước ngoài làm việc tại Việt Nam) ngay trong cam kết WTO thực hiện từ 2007, nên về nguyên tắc pháp luật Việt Nam sẽ không có hạn chế nào khác biệt giữa nhà cung cấp dịch vụ nước ngoài và Việt Nam trong lĩnh vực này (trừ các trường hợp về thủ tục, điều kiện kỹ thuật, không ảnh hưởng đến hoạt động cung cấp dịch vụ).

Tuy nhiên, pháp luật Việt Nam trên thực tế vẫn còn một số hạn chế đối với nhà cung cấp dịch vụ kế toán, kiểm toán nước ngoài:

Hạn chế trong phương thức 1 (cung cấp dịch vụ qua biên giới): Nhà cung cấp dịch vụ nước ngoài muốn cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam phải thực hiện liên danh với doanh nghiệp kiểm toán tại Việt Nam.

Hạn chế trong phương thức 3 (hiện diện thương mại): Nhà cung cấp dịch vụ kế toán, kiểm toán nước ngoài chỉ có thể hiện diện thương mại ở Việt Nam

Việt Nam đang mở cửa dịch vụ kế toán, kiểm toán như thế nào trên thực tế?

6

17

dưới 02 hình thức: (i) liên doanh với doanh nghiệp kế toán, kiểm toán Việt Nam; (ii) chi nhánh. Như vậy Nhà cung cấp dịch vụ nước ngoài không được phép thành lập doanh nghiệp kế toán, kiểm toán 100% vốn nước ngoài tại Việt Nam.

Những hạn chế này được cho là dựa vào Điều 14 GATS về Ngoại lệ các ngoại lệ chung, theo đó các nước thành viên WTO được thực hiện các biện pháp ngăn ngừa các hành vi gian lận, lừa đảo. Và kế toán, kiểm toán được cho là lĩnh vực đặc thù, có các tiêu chí về đạo đức nghề nghiệp và gắn trách nhiệm của người góp vốn với trách nhiệm nghề nghiệp.

18

Hộp 4 - Các điều kiện đối với việc cung cấp dịch vụ kiểm toán của doanh nghiệp kiểm toán nước ngoài tại Việt Nam

Theo pháp luật hiện hành, ngoài các hạn chế về phương thức cung cấp dịch vụ kiểm toán ở trên, doanh nghiệp kế toán, kiểm toán nước ngoài còn phải đáp ứng các thủ tục, điều kiện kỹ thuật khác, ví dụ:

1. Điều kiện đối với việc cung cấp dịch vụ kế toán, kiểm toán qua biên giới

Đảm bảo các điều kiện kinh doanh dịch vụ kiểm toán như áp dụng với doanh nghiệp kiểm toán Việt Nam và phải được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán;

Phải lập hợp đồng liên danh với một doanh nghiệp kiểm toán Việt Nam (hợp đồng bằng văn bản, có một kiểm toán viên riêng phụ trách công việc trong hợp đồng…)

Báo cáo kiểm toán phải được ký bởi đại diện theo pháp luật của cả hai doanh nghiệp liên danh

Tuân thủ đầy đủ các chuẩn mực kiểm toán, quy định pháp luật liên quan

2. Điều kiện đối với chi nhánh của doanh nghiệp kiểm toán nước ngoài tại Việt Nam

Doanh nghiệp kiểm toán nước ngoài phải có vốn chủ sở hữu tại thời điểm kết thúc năm tài chính gần nhất tối thiểu 500.000 đô la Mỹ

Vốn được cấp cho chi nhánh không thấp hơn vốn pháp định đối với Công ty TNHH kiểm toán Việt Nam

Nguồn: Nghị định 17/2012/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập

19

Cam kết của EU về mở cửa thị trường dịch vụ kế toán, kiểm toán cho Việt Nam trong EVFTA tương tự như cam kết của khối này trong WTO.

Cụ thể, EU cam kết mở cửa hoàn toàn dịch vụ kế toán, kiểm toán cho Việt Nam ở cả 04 phương thức (cung cấp qua biên giới, tiêu dùng ở nước ngoài, hiện diện thương mại, hiện diện thể nhân) trừ một số hạn chế ở một số nước thành viên.

EU đã cam kết mở cửa dịch vụ kế toán, kiểm toán như thế nào cho Việt Nam?

7

20

Phươ

ng th

ức

cung

cấp

dịch

vụ

Dịch

vụ

kế to

ánDị

ch v

ụ ki

ểm to

án

Phươ

ng th

ức 1

(cun

g cấ

p dị

ch

vụ q

ua b

iên

giới

)

Khôn

g hạ

n ch

ế, n

goại

trừ:

- Phá

p, H

ung-

ga-ri

, I-t

a-li-

a, M

an-t

a, R

u-m

a-ni

, Xlô

-ven

-nia

: Chư

a ca

m k

ết-

Áo: Á

p dụ

ng đ

iều

kiện

quố

c tịc

h kh

i tr

ình

diện

cơ q

uan

có th

ẩm q

uyền

.-

CH S

íp: V

iệc

cho

phép

tiế

p cậ

n th

ị tr

ường

đượ

c xe

m x

ét t

rên

cơ s

ở ki

ểm

tra

nhu

cầu

kinh

tế

(tiêu

chí

chí

nh đ

ể xe

m x

ét l

à th

ực t

rạng

việ

c là

m c

ủa

ngàn

h).

Khôn

g hạ

n ch

ế, n

goại

trừ:

- Bỉ, B

un-g

a-ri,

CH

Síp,

Đức

, Tây

Ban

Nha

, Phầ

n Lan

, Phá

p, H

y Lạp

, Hun

g-ga

-ri,

Ai-le

n, I-

ta-li

-a, L

úc-x

ăm-b

ua, M

an-t

a, H

à La

n, B

ồ Đà

o Nh

a, R

u-m

a-ni

, An

h: C

hưa

cam

kết

.

- Áo:

Áp

dụng

điề

u ki

ện q

uốc

tịch

khi t

rình

diện

cơ

quan

có

thẩm

quy

ền

và k

hi h

oạt đ

ộng

kiểm

toán

theo

luật

chuy

ên n

gành

của

Áo

- Crô

-a-t

i-a: H

ãng

kiểm

toá

n nư

ớc n

goài

có

thể

cung

cấp

dịch

vụ

kiểm

to

án tr

ên lã

nh th

ổ Cr

ô-a-

ti-a

nếu

đã th

ành

lập

một

chi n

hánh

. - T

hụy

Điển

: Bảo

lưu

các y

êu cầ

u cụ

thể

đối v

ới k

iểm

toán

viê

n hà

nh n

ghề

(cấp

phé

p, cư

trú…

) và

cổ đ

ông/

đối t

ác củ

a cô

ng ty

kiể

m to

án- L

ít-va

: Báo

cáo

của

kiểm

toán

viê

n ph

ải đ

ược c

huẩn

bị c

ùng

với m

ột ki

ểm

toán

viê

n đư

ợc cô

ng n

hận

để h

ành

nghề

tại L

ít-va

.

Phươ

ng th

ức 2

(tiêu

dùn

g ở

nước

ngo

ài)

Khôn

g hạ

n ch

ếKh

ông

hạn

chế

Bảng

1 -

Cam

kết

mở

cửa

dịch

vụ

kế to

án, k

iểm

toán

của

EU

cho

Việt

Nam

tron

g EV

FTA

21

Phươ

ng th

ức

cung

cấp

dịch

vụ

Dịch

vụ

kế to

ánDị

ch v

ụ ki

ểm to

án

Phươ

ng th

ức 3

(hiệ

n di

ện

thươ

ng m

ại)

Khôn

g hạ

n ch

ế, n

goại

trừ:

- Áo:

Kiể

m t

oán

viên

VN

chỉ đ

ược

góp

vốn

và m

ua c

ổ ph

ần k

hông

quá

25%

củ

a th

ực th

ể ph

áp lý

Áo

- CH

Síp

: Việ

c ch

o ph

ép t

iếp

cận

thị

trườ

ng đ

ược

xem

xét

trê

n cơ

sở

kiểm

tr

a nh

u cầ

u ki

nh t

ế (ti

êu c

hí c

hính

để

xem

xét

là

thực

trạ

ng v

iệc

làm

của

ng

ành)

.

Khôn

g hạ

n ch

ế, n

goại

trừ:

- Áo:

Kiể

m t

oán

viên

VN

chỉ đ

ược

góp

vốn

và m

ua c

ổ ph

ần k

hông

quá

25

% củ

a th

ực th

ể ph

áp lý

Áo

- CH

Síp:

Kiể

m to

án v

iên

VN p

hải đ

ược c

ấp G

iấy

phép

đặc

biệ

t- C

ộng

hòa

Séc:

Chỉ k

iểm

toán

viê

n đư

ợc cô

ng n

hận

tại C

ộng

hòa

Séc m

ới

được

cung

cấp

dịch

vụ

kiểm

toán

; tỷ

lệ cổ

đôn

g bắ

t buộ

c có

quốc

tịch

Séc

- Xlô

-va-

ki-a

: Ít n

hất 6

0% tổ

ng v

ốn c

ổ ph

ần h

oặc

quyề

n bi

ểu q

uyết

phả

i dà

nh ch

o cô

ng d

ân X

lô-v

a-ki

-a- Đ

an M

ạch:

Điề

u ki

ện v

ề cấ

p ph

ép b

ởi cơ

qua

n có

thẩm

quy

ền- T

ây B

an N

ha, B

a La

n: Đ

iều

kiện

về

quốc

tịch

- P

hần

Lan:

Điề

u ki

ện v

ề cư

trú

đối v

ới ít

nhấ

t một

kiể

m to

án v

iên

- Crô

-a-t

i-a: K

iểm

toán

phả

i đượ

c cun

g cấ

p bở

i các

phá

p nh

ân.

- La

t-vi

-a:

50%

cổ

phần

có

quyề

n bi

ểu q

uyết

của

doa

nh n

ghiệ

p ki

ểm t

oán

phải

đượ

c sở

hữu

bởi

các

kiể

m t

oán

viên

/côn

g ty

EU

- Lít-

va: K

hông

dướ

i 75%

cổ

phần

phả

i thu

ộc v

ề ki

ểm to

án v

iên/

công

ty

EU.

- Thụ

y Đi

ển: B

ảo lư

u cá

c yêu

cầu

cụ th

ể đố

i với

kiể

m to

án v

iên

hành

ngh

ề (c

ấp p

hép,

cư tr

ú…) v

à cổ

đôn

g/đố

i tác

của

công

ty k

iểm

toán

.

22

Phươ

ng th

ức

cung

cấp

dịch

vụ

Dịch

vụ

kế to

ánDị

ch v

ụ ki

ểm to

án

Phươ

ng th

ức 4

(h

iện

diện

thể

nhân

)

Khôn

g hạ

n ch

ế, n

goại

trừ:

- Áo:

Kiể

m t

oán

viên

VN

chỉ đ

ược

góp

vốn

và m

ua c

ổ ph

ần k

hông

quá

25%

củ

a th

ực th

ể ph

áp lý

Áo

- CH

Síp

: Việ

c ch

o ph

ép t

iếp

cận

thị

trườ

ng đ

ược

xem

xét

trê

n cơ

sở

kiểm

tr

a nh

u cầ

u ki

nh t

ế (ti

êu c

hí c

hính

để

xem

xét

là

thực

trạ

ng v

iệc

làm

của

ng

ành)

.

Các c

am k

ết ch

ung

(tươn

g tự

cam

kết

của

Việt

Nam

) và

-Áo:

Điề

u ki

ện v

ề qu

ốc tị

ch v

à hi

ện d

iện

thươ

ng m

ại tạ

i Áo

- Đan

Mạc

h, P

hần

Lan:

Điề

u ki

ện v

ề cư

trú.

- Tây

Ban

Nha

, Hy

Lạp:

Điề

u ki

ện v

ề qu

ốc tị

ch- C

rô-a

-ti-a

: Điề

u ki

ện v

ề cấ

p ph

ép- I

-ta-

li-a:

Điề

u ki

ện v

ề qu

ốc tị

ch v

à cư

trú

-Thụ

y Đi

ển: Đ

iều

kiện

về

cấp

phép

và

cư tr

ú- L

at-v

i-a: N

gười

sở

hữu

cổ p

hần

hoặc

ngư

ời đ

ứng

đầu

của

một

côn

g ty

cầ

n có

đủ

điều

kiệ

n nh

ư là

một

kiể

m to

án v

iên

ở La

t-vi

-a

23

Về cơ bản, cam kết trong EVFTA về mở cửa thị trường dịch vụ kế toán, kiểm toán của Việt Nam cho EU không có khác biệt lớn so với cam kết mở cửa trong WTO (trừ các cam kết rộng hơn về việc nhân lực nước ngoài sang làm việc tại các hiện diện thương mại của doanh nghiệp EU tại Việt Nam).

Theo chiều ngược lại, các cam kết mở cửa thị trường dịch vụ kế toán, kiểm toán của EU cho Việt Nam cũng tương tự với cam kết của khối này trong WTO.

Vì vậy, khi EVFTA có hiệu lực, dự kiến cam kết mở cửa dịch vụ này trong EVFTA sẽ không tạo ra sức ép cạnh tranh đột biến, những thay đổi bước ngoặt trong sự phát triển của ngành này ở Việt Nam cũng như cơ hội của ngành trên thị trường EU.

Tuy nhiên, trong tương lai, một số yếu tố có thể làm thay đổi bối cảnh này:

Khi Việt Nam buộc phải dỡ bỏ các hạn chế đối với việc cung cấp dịch vụ qua biên giới hay hiện diện thương mại đối với doanh nghiệp kế toán, kiểm toán nước ngoài tại Việt Nam trong pháp luật nội địa hiện nay:

Điều này có thể thu hút nhiều hơn các doanh nghiệp kiểm toán nước ngoài vào Việt Nam đầu tư hoặc tăng

Tác động đối với ngành kế toán, kiểm toán Việt Nam khi EVFTA có hiệu lực?

8

24

cường cung cấp dịch vụ qua biên giới cho khách hàng Việt Nam. Các doanh nghiệp kế toán, kiểm toán Việt Nam khi đó sẽ phải đối mặt với cạnh tranh gay gắt hơn nhiều so với hiện tại.

Nếu các kiểm toán viên EU tận dụng các cam kết EVFTA, đặc biệt là các cam kết mạnh hơn WTO về hiện diện thể nhân, để tới Việt Nam cung cấp dịch vụ kế toán, kiểm toán thì các kiểm toán viên Việt Nam có thể bị đặt trước sức ép cạnh tranh lớn hơn.

Tóm lại, về nội dung, cam kết về kế toán, kiểm toán trong EVFTA không tạo ra cơ hội nào mới cho Việt Nam, cũng không đặt ra thách thức trực tiếp cho ngành kiểm toán, kế toán Việt Nam. Tuy nhiên, trong lâu dài, khi EVFTA được thực hiện đầy đủ và triệt để, doanh nghiệp Việt Nam và nhân lực ngành kiểm toán, kế toán có thể sẽ phải đối mặt với nguy cơ, sức ép cạnh tranh lớn hơn từ việc mở cửa này.

25

Với năng lực cạnh tranh hạn chế, quy mô nhỏ, nguồn nhân lực có chất lượng chưa cao, cách thức kinh doanh đôi khi thiếu chuyên nghiệp, chưa có tầm nhìn dài hạn, ngành kế toán, kiểm toán Việt Nam bị đặt trước những thách thức mới khi EVFTA được ký kết và có hiệu lực và vì vậy cần phải có hành động thích hợp.

Đối với doanh nghiệp kế toán, kiểm toán:

Có chiến lược tổng thể nâng cao năng lực cạnh tranh: thiết lập và thực hiện chiến lược kinh doanh bài bản; xây dựng các tiêu chí thống nhất về chất lượng dịch vụ; tạo dựng thương hiệu và uy tín đối với khách hàng;

Nâng cao chất lượng nguồn nhân lực: Chú trọng công tác tuyển dụng (đặc biệt là nhân sự chủ chốt); đào tạo, bồi dưỡng kế toán, kiểm toán viên (về các chuẩn mực, chế độ, quy định mới về kế toán, kiểm toán, thuế...); có chế độ khuyến khích người lao động học các chứng chỉ kế toán, kiểm toán quốc tế;

Kiểm soát chất lượng dịch vụ: Tăng cường công tác kiểm soát đạo đức hành nghề và chất lượng hành nghề kế toán và kiểm toán; tuân thủ các quy định điều lệ, các hướng dẫn của hội nghề nghiệp

Liên kết doanh nghiệp: Tích cực tham gia vào hoạt động của các hiệp hội doanh nghiệp ngành

Ngành kế toán, kiểm toán Việt Nam cần chuẩn bị gì để thực thi EVFTA?

9

26

Đối với kế toán, kiểm toán viên

Chủ động nâng cao trình độ, nghiệp vụ, nghiên cứu, cập nhật các quy định trong nước và quốc tế mới

Giữ vững uy tín, đạo đức nghề nghiệp

Tích cực tham gia vào hoạt động của các tổ chức nghề nghiệp

28