teoria de la legislacion laboral - asignacion familiar & gratificaciones ordinarias

TRANSCRIPT

PERITAJE CONTABLE FINANCIERO

ESTRUCTURA DE LAS REMUNERACIONES :

Incidencia laboral y Tributaria

UNIVERSIDAD NACIONAL JORGE BASADRE GROHMANNFACULTAD DE CIENCIAS JURIDICAS & EMPRESARIALES

Sesión Nº 6

Remuneración

• Es la atribución patrimonial, fijada legal o convencionalmente, o por vía mixta, que como contraprestación nacida de la relación laboral, el empresario debe al trabajador en reciprocidad del trabajo realizado por este. (*)

Concepto.

(*) Alonso García, Manuel. Curso de Derecho de Trabajo.7ª edición. Ariel.Madrid ,1981

Beneficios Sociales

• Los beneficios Sociales son todos aquellos conceptos que perciben los trabajadores por o con ocasión del trabajo dependiente. Son prestaciones de origen legal con un claro objeto social y, si cabe, de redistribución del bienestar. (**)

(**) Toyama Miyagusucu, Jorge, Los contratos de Trabajo y otras instituciones del Derecho Laboral. Gaceta Juridica, Lima 2008

Estructura Remunerativa

Componentes

Salario Básico

Complementos salariales determinados legalmente

Complementos salariales por convenio colectivo

Complementos salariales por pacto individual

Primera vertiente

Estructura Remunerativa

Componentes

Salario Básico

Beneficios sociales pagados regularmente

Beneficios sociales pagados irregularmente

Segunda vertiente

Remuneración Básica (RB)

• (…) una remuneración principal fija a través de la cual el trabajador recibe una misma cantidad, determinada por cada uno de los módulos temporales en los que desarrolla su prestación laboral. Constituye la contraprestación directa e inmediata mas estrechamente conexa con la prestación misma de trabajo. (*)

Remuneración mínima vital (RMV)

• La cantidad en dinero y en especie, que debe serle abonada obligatoriamente al trabajador, como mínimo, por el suministro de su fuerza de trabajo. La cantidad que debe entregarse obligatoriamente al trabajador, suficiente para atender sus necesidades vitales.

(*) Toyama Miyagusucu, Jorge

Evolución de la Remuneración Mínima Vital (RMV)

(*) Toyama Miyagusucu, Jorge

Consecuencias de la modificación de la RMV

Incremento de la Asignación Familiar

Aportaciones a Essalud

La asignación familiar se calcula aplicando el 10% a partir del montode la RMV. Si RMV aumenta entonces la A.F. aumenta

La aportación de Essalud se aplica sobre el total de la Remuneración Asegurable de los asegurados regulares.Se ha establecido como remuneración mínima asegurable mensual a laRemuneración mínima vital (RMV)

Si trabajador percibe menos de la RMV, la aportación a Essalud se aplicará sobre la RMV

Tratamiento de la RMV en supuestos especiales

Comisionistas

Trabajadores sujetos a destajo que laboran en jornada máxima legal ocontractual deberán percibir la RMV, siempre que cumplan con laeficiencia y puntualidad.

Los empleados y obreros de la actividad minera tendrán derecho apercibir el ingreso Mínimo Minero. Este no podrá ser inferior al monto que resulte de aplicar un 25% adicional a la remuneración mínima vitalvigente en la oportunidad de pago.

Tendrán derecho a una RMV cuando sus servicios tengan carácter de exclusivos.

Destajeros

Trabajadores mineros

Tratamiento de la RMV en supuestos especiales

Trabajadores Periodistas

Su remuneración mínima es un monto diario que incluye los conceptosde compensación x tiempo de servicios y las gratificaciones

Trabajadores que laboran entre las 10pm y 06:00 am no pueden percibir una remuneración menor a la RMV incrementada en un 35%

Su RMV no podrá ser inferior a 3 ingresos mínimos legales o su equivalencia remunerativa cuando trabaje en empresas privadas de comunicaciones con no menos de 25 trabajadores

Trabajador agrario y acuícola

Trabajadores con labor nocturna

No podrá ser inferior a la RMV vigente siempre que la persona en formación cumpla con la jornada máxima establecida para cada modalidad formativa. Si es menor la jornada entonces se calcula de manera proporcional

Modalidad formativa laboral

Asignación Familiar

Asignación Familiar• Definición.-Beneficio que le corresponde a los trabajadores sujetos al

régimen privado cuyo trabajador tenga hijos menores a su cargo o hijos mayores que estén cursando estudios superiores. No es regulado por negociación colectiva.

• Monto y periodicidad.- 10% de la RMV. Si tiene varios hijos solo recibe un solo monto.

• Beneficiarios.- hijos menores e hijos cursando estudios superiores hasta la culminación de los estudios y hasta un máximo de 6 años desde que adquirió la mayoría de edad.

• Adquisición del Derecho.- trabajador acredita con documentos respectivos, su paternidad o maternidad: partida de nacimiento, constancia de estudios superiores.

Asignación Familiar• Ambos padres en una misma empresa.-Si el padre y madre son

trabajadores de una misma empresa, ambos tendrán derecho al pago de ésta asignación. Si trabajador labora para mas de un empleador percibirá la asignación por cada uno de ellos.

• Afectación a tributos, aportes y contribuciones.- Será base de calculo para todos los aportes y contribuciones laborales

Afectaciones a Tributos aportes y Contribuciones de la A.F.

Essalud Si

SNP Si

AFP’s Si

Impuesto a la Renta 5ta Categoria Si

SCTR Si

Asignación Familiar• Infracciones.-El no pago oportuno o el pago incompleto será

considerado infracción grave del empleador y será multado

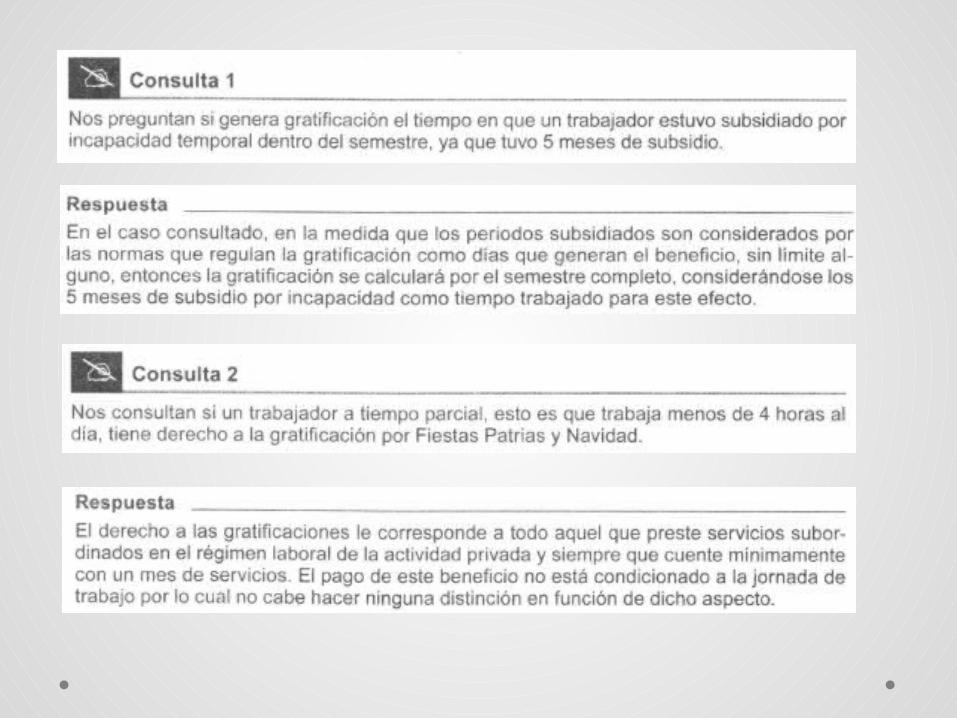

• Computo del tiempo.- Trabajador que no cumplió el mes completo en la empresa ( ingreso el dia 20 de un mes), debe percibir el integro de la Asignación, previa acreditación. No existe proporcionalidad.

Gratificación Ordinaria

Gratificaciones Ordinarias• Concepto.-Beneficio que perciben los trabajadores con motivo de

fiestas patrias y navidad.

• Remuneración computable (RC).- Equivalente a una remuneración que perciba el trabajador en la oportunidad que le corresponde otorgar el beneficio ( la remuneración vigente al 30 de junio y 30 de noviembre)

• R.C = Rem. Básica + todas las cantidades que regularmente perciba el trabajador (dinero o especie) de libre disposición.

Gratificaciones Ordinarias• Exclusión de la Remuneración Computable.-

o Gratificaciones extraordinariaso Cualquier forma de participación en las utilidades de la empresao El costo o valor de las condiciones de trabajoo La canasta familiar o similareso El valor del transporte como condición de trabajoo La asignación o bonificación por educacióno Asignaciones o bonificaciones por cumpleaños, matrimonio,

nacimiento de hijos, fallecimiento y similareso Bienes que la empresa otorgue a sus trabajadores de su propia

producción en cantidad razonable para su consumo directo.o Aquellos montos que se otorgan al trabajador para su cabal

desempeño de su labor.o Alimentación proporcionada directamente por el empleador

(condición de trabajo)

Gratificaciones Ordinarias• Tiempo de servicios.-

La gratificación por fiestas patrias se calcula en el periodo enero a junio y la de navidad por el periodo de julio a diciembre. Equivale a 1 remuneración integra si ha laborado en todo el semestre, si ha laborado menos percibirá de forma proporcional.

• Inclusión en el Computo de tiempo de servicios.-o El descanso vacacionalo La licencia con goce de remuneracioneso Descansos o licencias por la seguridad social que originan el pago de

subsidios.o El descanso por accidente de trabajo que este pagado con subsidio del

seguro social

• Otros por ley.-o Días no laborados por un despido, después declarado nuloo Días de licencia sindicalo Días de inasistencia por cierre de local en caso de infracción tributariao Días no laborados por suspensión de actividadeso Horas de lactancia materna.

Gratificaciones Ordinarias• Gratificación ordinaria por meses y días.- El pago se efectúa en forma

proporcional de la gratificación ordinaria en caso de no contarse con el semestre completo (por meses).

• No existe calculo proporcional por días ( se aplica por mes completo laborado) y solo es aplicable el computo por días para efectos de descuento en los supuestos de días de ausencia injustificada entre otros.

• Oportunidad del pago.- Dentro de la primera quincena de julio y de diciembre. Deberá encontrarse laborando en la oportunidad en que corresponda

percibir el beneficio o estar en descanso vacacional, de licencia con goce de remuneración, percibiendo subsidio del seguro o por accidente de trabajo.

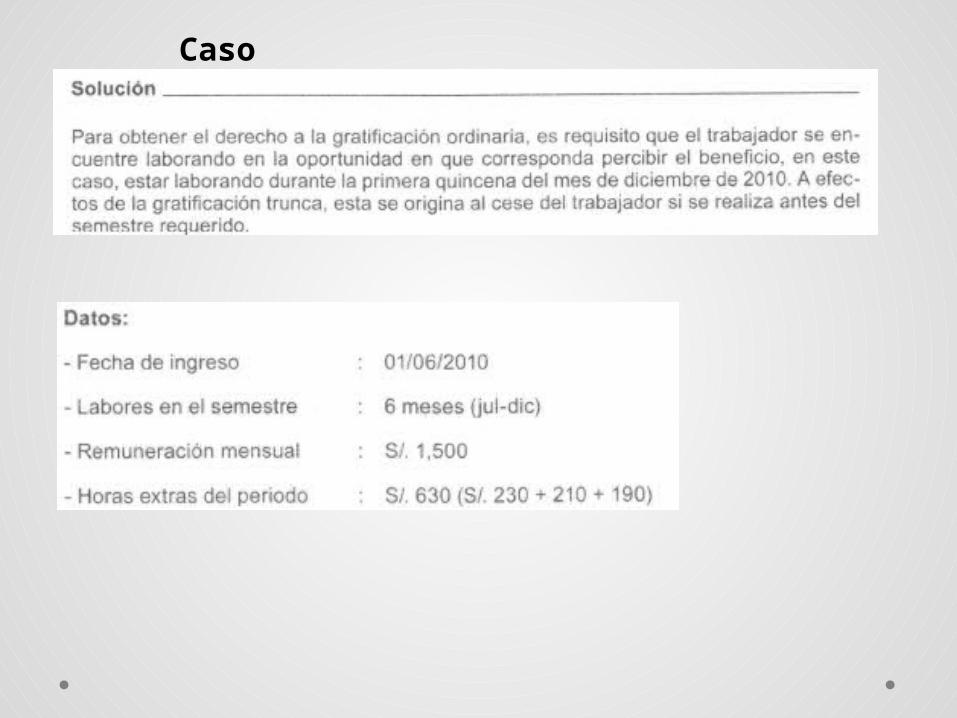

• Gratificación Trunca.- Cuando el trabajador no tiene vinculo laboral vigente en la fecha en que corresponda percibir el beneficio, pero hubiera laborado como mínimo 1 mes integro en el semestre correspondiente, tendrá derecho a recibir la gratificación respectiva en forma proporcional a los meses efectivamente trabajados.

• Se pagará dentro de las 48 horas siguientes de producido el cese.

Gratificaciones Ordinarias• Gratificación Trunca.- • El calculo trunco es en forma proporcional a los meses laborados ( meses

calendario completos laborados en el periodo).• La remuneración computable será la vigente al mes inmediato anterior al

que se produjo el cese y se aplican sobre los periodos enero a junio y julio a diciembre según la gratificación que se trate.

• In afectación de las Gratificaciones.- • Se declara la in- afectación de las gratificaciones a aportaciones,

contribuciones o descuentos de índole alguna. Base legal: Ley Nº29351• Se exceptúa de dicha in-afectación a los siguientes supuestos:

Retenciones del impuesto a la renta Descuentos establecidos por ley Descuentos autorizados por el trabajador (distintos a los anteriores de

la ley Nº29351) Descuentos por mandato judicial (juicio alimentos, etc.)

Gratificaciones OrdinariasAFECTACIONES A TRIBUTOS APORTES Y CONTRIBUCIONES DE LOS CONCEPTOS

VINCULADOS AL DERECHO A LAS GRATIFICACIONESEssalud SNP SPP IR 5ta C SCTR Senati Conafovicer

Gratificación Ordinaria NO NO NO SI Si(*) Si NO

Gratificación Trunca NO NO NO SI Si(*) Si NO

Bonificación extraordinaria NO NO NO SI NO NO NO

(*) Cuando se haya contratado con una EPS o SCTR de entidad privada

• Vigencia de la in-afectación.- Mediante ley Nº 29714 del 19-06-2011 «reducción de costos laborales a los aguinaldos y gratificaciones», se extiende la in- afectación hasta el 31 de diciembre del 2014.

• A consecuencia de ello se entregará al trabajador bajo el concepto de bonificación extraordinaria el mencionado importe.

Gratificaciones Ordinarias• Bonificación Extraordinaria.- El monto que abonan los empleadores

por concepto de aportaciones al seguro social de salud con relación a las gratificaciones de julio y diciembre de cada año serán abonadas a los trabajadores bajo la modalidad de una bonificación extraordinaria de carácter temporal, hasta la fecha de vigencia de la ley ( ampliado hasta dic 2014).

• Naturaleza de la bonificación extraordinaria del 9%.- la bonif. extraord. tendrá naturaleza no remunerativa ni pensionable y solo está afecta al IR 5ta C.

• Importe de la B.Ext. El importe equivale al aporte al Seguro Social de Salud (Essalud) (9%) que hubiese correspondido efectuar al empleador por concepto de gratificaciones de julio y diciembre. Si el trabajador contrató con una EPS el importe es del 6.75%. El pago de esta B.Ext será la misma fecha en que abone la gratificación correspondiente. Esto es en la primera quincena de julio o dic.

• B.Ext. En caso de extinción del vinculo laboral. Se pagará junto con la respectiva gratificación proporcional.

Caso 1

Caso 1

Caso 1

Caso 2

Caso 2

Caso 2

Caso 2

Caso 3

Caso 3

Caso 3

Caso 3

CASOS PLANTEADOS

Usted es nombrado como perito en un caso en materia laboral donde se desea calcular el pago de las gratificaciones de un trabajador que ingreso a laborar el 01 de abril del 2010 y ceso el 30 de octubre del 2012, cumpliendo la jornada ordinaria en la empresa. De las boletas de pago se conoce que la remuneracion básica es de S/. 1,800.00 para el año 2010 e incrementada en S/. 200.00 en cada año siguiente. Además ha recibido los siguientes conceptos:

Asignación familiar

Alimentación de libre disponibilidad S/. 50.00 mensual

Horas extras realizadas en los meses de:

Julio 2010 ……. S/. 250.00

Noviembre 2010 …….. S/. 180.00

Diciembre 2010 ……..S/. 320.00

GRATIFICACIONES

CASOS PLANTEADOS

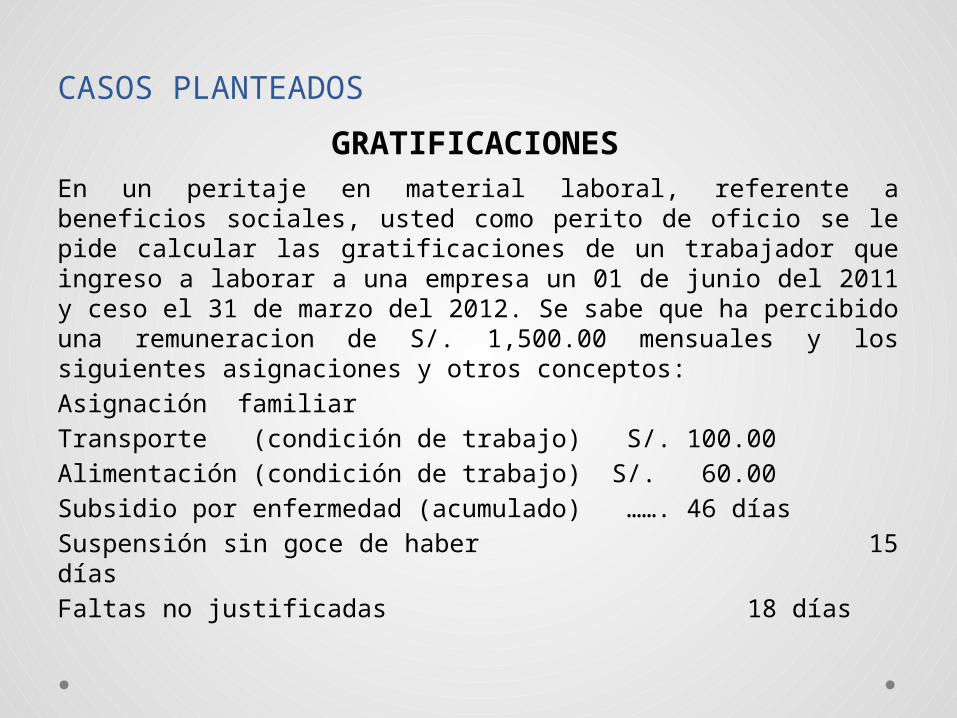

En un peritaje en material laboral, referente a beneficios sociales, usted como perito de oficio se le pide calcular las gratificaciones de un trabajador que ingreso a laborar a una empresa un 01 de junio del 2011 y ceso el 31 de marzo del 2012. Se sabe que ha percibido una remuneracion de S/. 1,500.00 mensuales y los siguientes asignaciones y otros conceptos:

Asignación familiar

Transporte (condición de trabajo) S/. 100.00

Alimentación (condición de trabajo) S/. 60.00

Subsidio por enfermedad (acumulado) ……. 46 días

Suspensión sin goce de haber 15 días

Faltas no justificadas 18 días

GRATIFICACIONES

CASOS PLANTEADOS

Se desea calcular la gratificación que debe recibir a la fecha (marzo 2013) un trabajador que ingreso a laborar el 02 enero del 2012, percibiendo una remuneracion fija de S/ 1,900.00. En los meses de enero, febrero y marzo 2013 ha percibido horas extras por S/ 120, S/. 280 y S/ 420 respectivamente. Considera la gratificación trunca.

GRATIFICACIONES