teoria clasica de decisiÓn - campus virtual · elementos del proceso de decisiÓn •decisor: es...

TRANSCRIPT

TEORIA CLASICA DE DECISIÓN

Agradecimiento al profesor Juan Jose Bravo, Msc

ELEMENTOS DE DECISIÓN Y MATRICES DE PAGO

ANÁLISIS DE DECISIONES

Herramientas de representación de

decisiones secuenciales con riesgo y cuyo

fin es ayudar a la visualización y solución

de problemas de decisión multietapas.

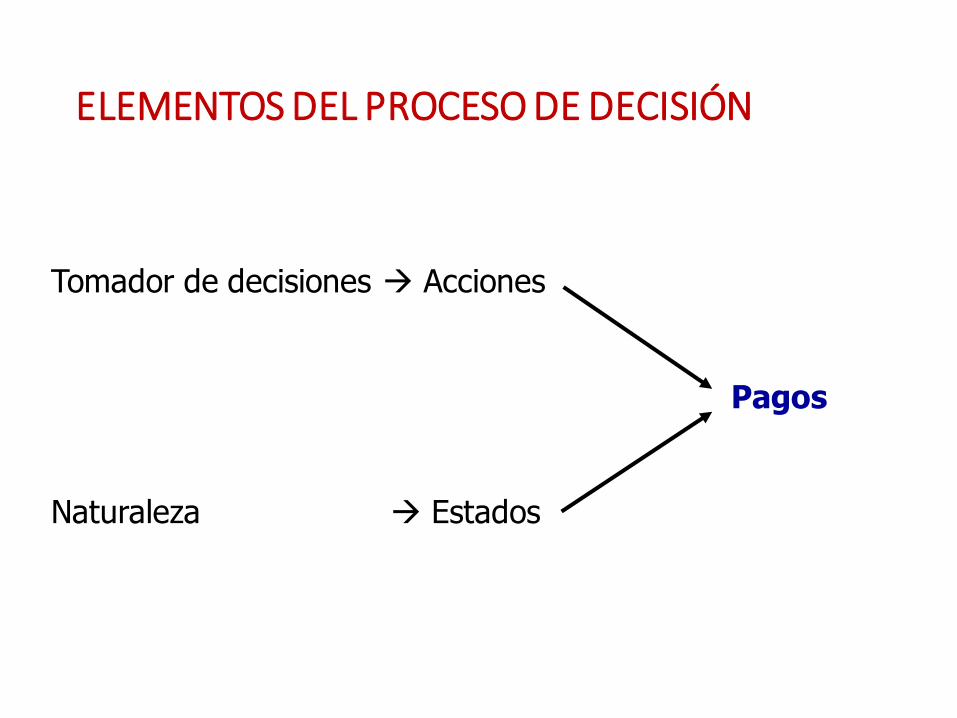

ELEMENTOS DEL PROCESO DE DECISIÓN

• Decisor: Es el encargado de realizar la elección de la mejor formade actuar de acuerdo a sus intereses.

• Alternativas o acciones: Son las posibles formas de actuar deentre las cuales se seleccionará una. Las alternativas o accionesson mutuamente excluyentes.

• Estados de la naturaleza: Son todos aquellos eventos futuros queescapan al control del decisor y que influyen en el proceso.

• Consecuencias o resultados: Resultados que obtienen alseleccionar las diferentes alternativas bajo cada uno de losposibles estados de la naturaleza.

• Reglas de decisión o criterio: Procedimiento para identificar lamejor alternativa en un proceso de decisión.

ELEMENTOS DEL PROCESO DE DECISIÓN

Tomador de decisiones Acciones

Pagos

Naturaleza Estados

Acciones (Aj): Alternativas ó acciones posibles a escoger por eltomador de decisiones con el ánimo de resolver un problema

particular.Estados de la naturaleza (θi): Son cada una de las situacionesposibles en que se encontrará el tomador de decisiones y estándeterminados por efectos aleatorios.Pago {v(Aj,θi)}: Medida cuantitativa del valor de las

consecuencias para el decisor al tomar la acción Aj dado que elestado de la naturaleza es θi.

Muchos de los procesos de decisión son viables de tratar a través de loque se denomina Tablas de Decisión o Matriz de Pagos.

ESTADOS DE LA NATURALEZA

θ1 θ2 …… θn

ALTERNATIVAS O

ACCIONES A

TOMAR

A1 v(A1, θ1) v(A1, θ2) …… v(A1, θn)

A2 v(A2, θ1) v(A2, θ2) …… v(A2, θn)

. . . .

. . . .

Am v(Am, θ1) v(Am, θ2) …… v(Am, θn)

EJEMPLO DE TABLAS DE DECISIÓN

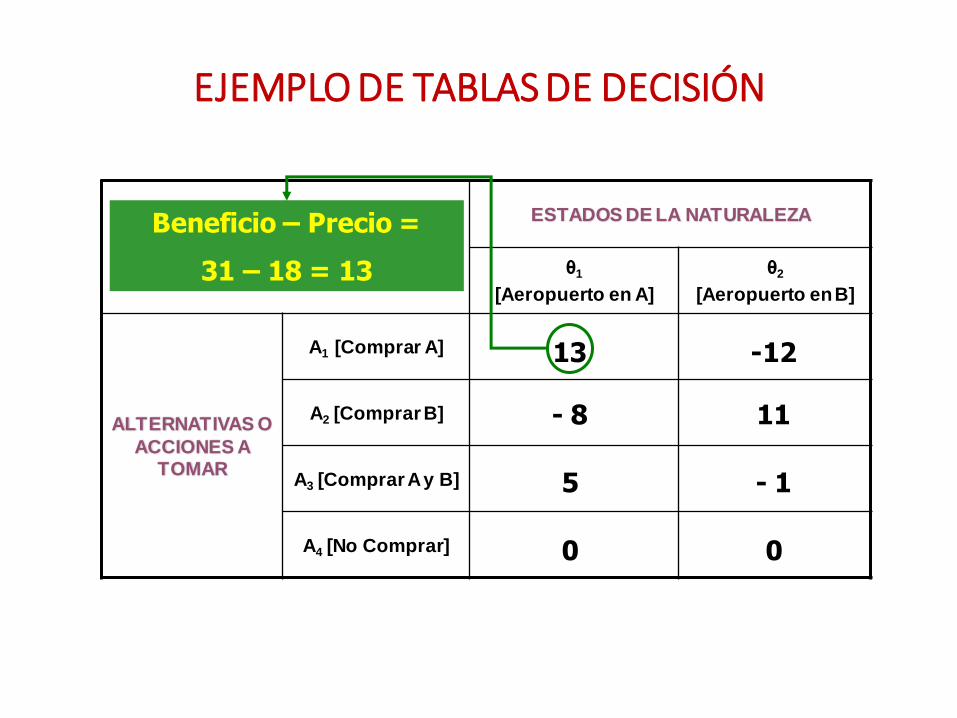

Parcela A Parcela B

Precio del terreno 18 12

Beneficio estimado del hotel 31 23

Valor de venta del terreno 6 4

En cierta ciudad colombiana se va a construir un aeropuerto enuna de dos posibles ubicaciones A y B, que será elegida el próximoaño. La cadena hotelera Dann está interesada en abrir un hotelcerca del nuevo aeropuerto, para lo cual tiene que decidir quéterrenos comprar. La siguiente tabla muestra el precio de losterrenos, el beneficio estimado que obtendrá el hotel en cadaposible localización si el aeropuerto se ubica allí, y el valor deventa de cada terreno si finalmente el aeropuerto no se construyeen ese lugar (las cantidades aparecen expresadas en pesoscolombianos x 108).¿Cuál es la decisión más adecuada?

EJEMPLO DE TABLAS DE DECISIÓN

Las alternativas posibles de que dispone el decisor son lassiguientes:

A1 Comprar la parcela en A.

A2 Comprar la parcela en B.

A3 Comprar ambas parcelas.

A4 No comprar ninguna parcela.

Por otra parte, los posibles estados de la naturaleza son:

θ1 El aeropuerto se construye en A.

θ2 El aeropuerto se construye en B.

EJEMPLO DE TABLAS DE DECISIÓN

ESTADOS DE LA NATURALEZA

θ1

[Aeropuerto en A]

θ2

[Aeropuerto en B]

ALTERNATIVAS O

ACCIONES A TOMAR

A1 [Comprar A]

A2 [Comprar B]

A3 [Comprar A y B]

A4 [No Comprar]

13

Beneficio – Precio =

31 – 18 = 13

-12

- 8 11

5 - 1

0 0

EJEMPLO DE TABLAS DE DECISIÓN

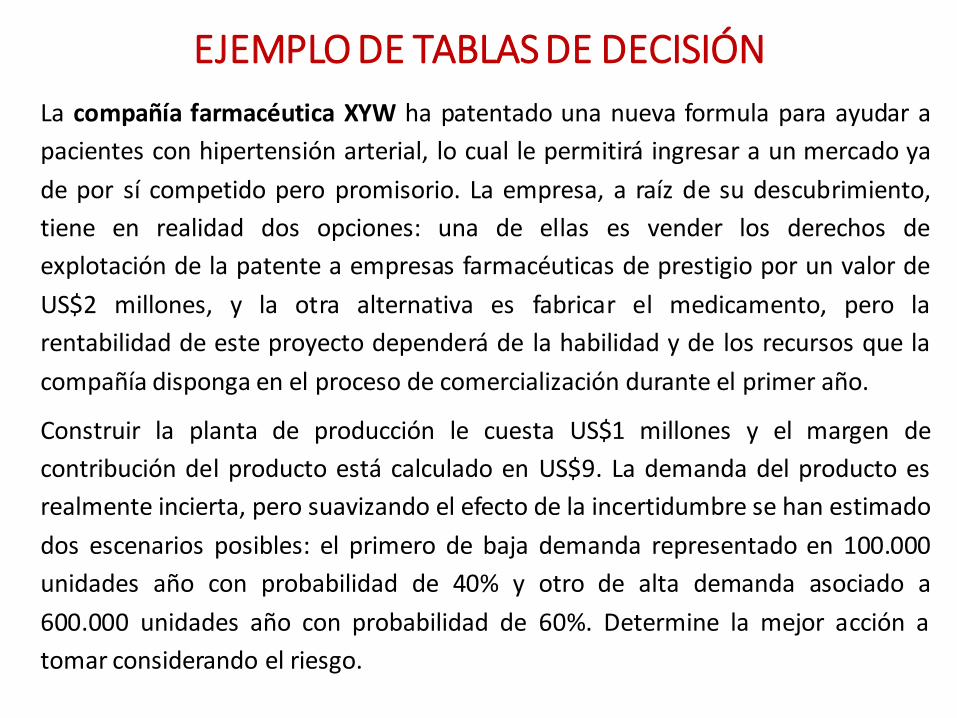

La compañía farmacéutica XYW ha patentado una nueva formula para ayudar a

pacientes con hipertensión arterial, lo cual le permitirá ingresar a un mercado ya

de por sí competido pero promisorio. La empresa, a raíz de su descubrimiento,

tiene en realidad dos opciones: una de ellas es vender los derechos de

explotación de la patente a empresas farmacéuticas de prestigio por un valor de

US$2 millones, y la otra alternativa es fabricar el medicamento, pero la

rentabilidad de este proyecto dependerá de la habilidad y de los recursos que la

compañía disponga en el proceso de comercialización durante el primer año.

Construir la planta de producción le cuesta US$1 millones y el margen de

contribución del producto está calculado en US$9. La demanda del producto es

realmente incierta, pero suavizando el efecto de la incertidumbre se han estimado

dos escenarios posibles: el primero de baja demanda representado en 100.000

unidades año con probabilidad de 40% y otro de alta demanda asociado a

600.000 unidades año con probabilidad de 60%. Determine la mejor acción a

tomar considerando el riesgo.

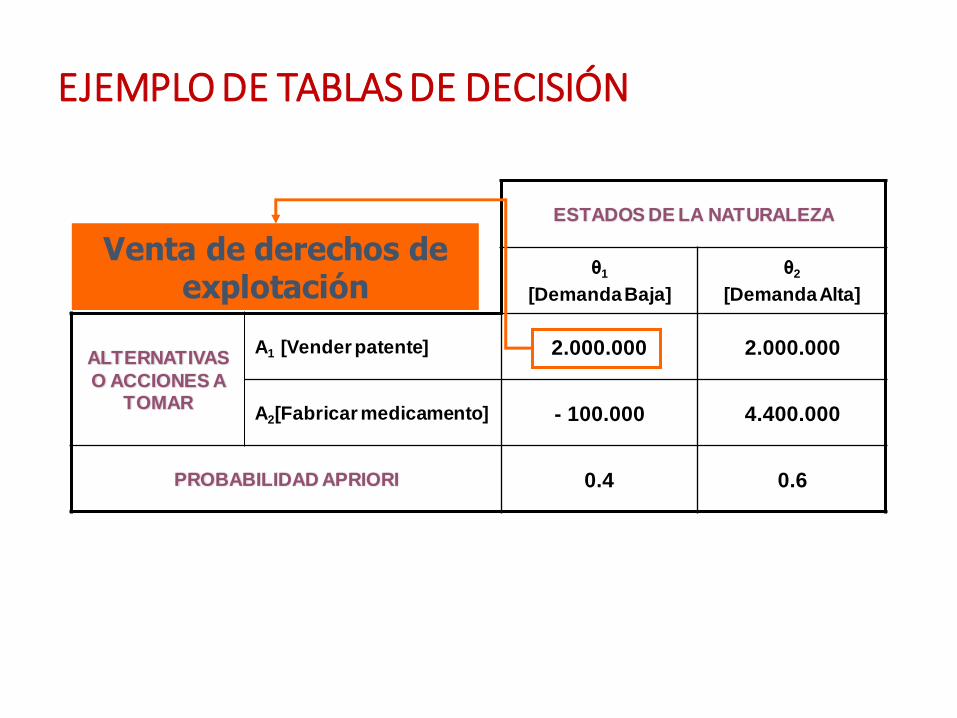

EJEMPLO DE TABLAS DE DECISIÓN

ESTADOS DE LA NATURALEZA

θ1

[Demanda Baja]

θ2

[Demanda Alta]

ALTERNATIVAS

O ACCIONES A TOMAR

A1 [Vender patente] 2.000.000 2.000.000

A2[Fabricar medicamento] - 100.000 4.400.000

PROBABILIDAD APRIORI 0.4 0.6

Venta de derechos de explotación

OTROS EJEMPLOS TABLAS DE DECISIÓN

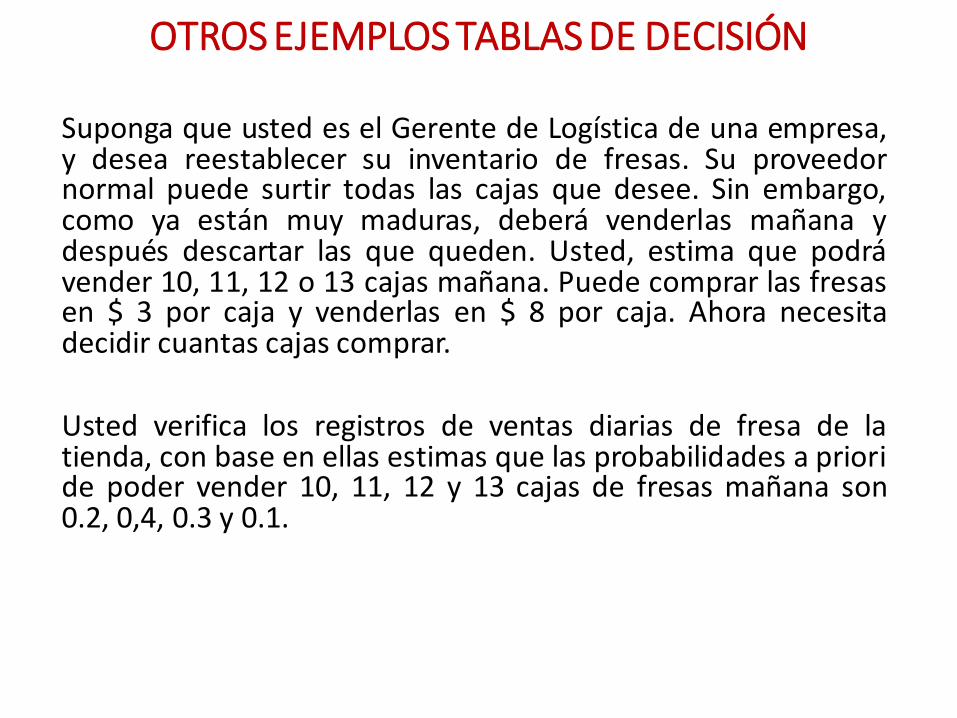

Suponga que usted es el Gerente de Logística de una empresa,y desea reestablecer su inventario de fresas. Su proveedornormal puede surtir todas las cajas que desee. Sin embargo,como ya están muy maduras, deberá venderlas mañana ydespués descartar las que queden. Usted, estima que podrávender 10, 11, 12 o 13 cajas mañana. Puede comprar las fresasen $ 3 por caja y venderlas en $ 8 por caja. Ahora necesitadecidir cuantas cajas comprar.

Usted verifica los registros de ventas diarias de fresa de latienda, con base en ellas estimas que las probabilidades a prioride poder vender 10, 11, 12 y 13 cajas de fresas mañana son0.2, 0,4, 0.3 y 0.1.

OTROS EJEMPLOS TABLAS DE DECISIÓN

Una famosa compañía A de petróleos es dueña de unterreno en el que puede haber un pozo. Un geólogoconsultor ha informado a la gerencia que piensa que existeuna posibilidad de 1 entre 4 de encontrar petróleo. Debido aesta posibilidad otra compañía petrolera ha ofrecidocomprar las tierras en $ 90.000 sin embargo, la compañía Aesta considerando conservarla para perforar ella misma. Elcosto de la perforación es $ 100.000, si encuentra petróleo,el ingreso esperado será de $ 800.000. Se incurrirá en unaperdida de $ 100.000 si no se encuentra petróleo.

TOMA DE DECISIONES BAJO CERTEZA, RIESGO E INCERTIDUMBRE

EJEMPLO DE LA FARMACEUTICA

ESTADOS DE LA NATURALEZA

θ1

[Demanda Baja]

θ2

[Demanda Alta]

ALTERNATIVAS O

ACCIONES A TOMAR

A1 [Vender patente] 2.000.000 2.000.000

A2 [Fabricar medicamento] - 100.000 4.400.000

PROBABILIDAD A PRIORI 1.00 0.00

Decisiones Bajo Certeza

Este tipo de decisiones supone que elverdadero estado de la naturaleza esconocido antes de la elección, es decir, setiene certeza total las consecuencias de susacciones

“Se tiene certeza sobre el estado de la naturaleza”

ÓPTIMO DETERMINISTICO

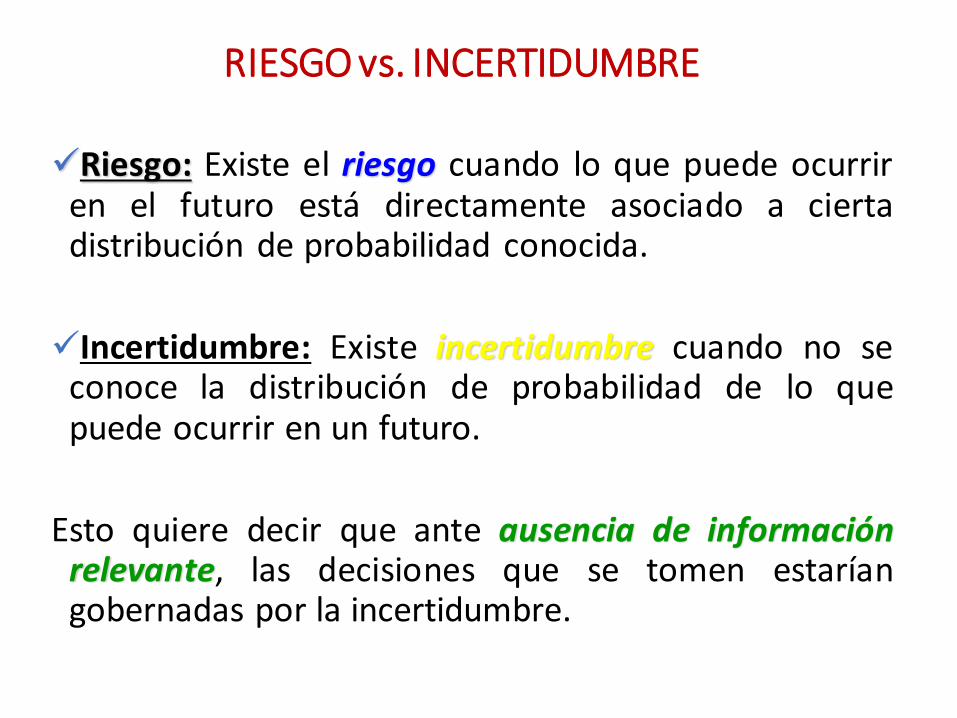

RIESGO vs. INCERTIDUMBRE

Riesgo: Existe el riesgo cuando lo que puede ocurriren el futuro está directamente asociado a ciertadistribución de probabilidad conocida.

Incertidumbre: Existe incertidumbre cuando no seconoce la distribución de probabilidad de lo quepuede ocurrir en un futuro.

Esto quiere decir que ante ausencia de informaciónrelevante, las decisiones que se tomen estaríangobernadas por la incertidumbre.

EJEMPLO DE LA FARMACEUTICA

ESTADOS DE LA NATURALEZA

θ1

[Demanda

Baja]

θ2

[Demanda

Alta]

ALTERNATIVAS O

ACCIONES A

TOMAR

A1 [Vender patente] 2.000.000 2.000.000

A2 [Fabricar medicamento] - 100.000 4.400.000

PROBABILIDAD A PRIORI 0.4 0.6

Decisiones Bajo Riesgo

Criterio de decisión de Bayes: Sugiere quecon las probabilidades a priori de los estadosde la naturaleza se calcule el valor esperadodel beneficio para cada acción a tomar,eligiéndose posteriormente la acción quetenga el máximo beneficio esperado.

A1: Vender Patente Beneficio Esperado:= 0.4 (2.000.000) + 0.6 (2.000.000) = 2.000.000A2: Fabricar medicamento Beneficio Esperado :0.4 (-100.000) + 0.6 (4.400.000) = 2.600.000|

CONCLUSIÓN:

Se elige

ejecutar la

acción A2

CRITERIO DE DECISIÓN DE BAYES

El criterio de decisión de Bayes parte de lasprobabilidades a priori y por lo tanto su validezdependerá de qué tan acertadas hayan sido lasestimaciones de dichos valores.

No considera restricciones de aversión al riesgo.Estos conceptos de aversión al riesgo ó búsqueda deriesgos que son característicos del Tomador deDecisiones, se ha considerado dentro de lo que seconoce como Teoría de la Utilidad.

A continuación una breve explicación de la aversión al riesgo mediante la Teoría de la Utilidad…

TEORIA DE LA UTILIDAD (1)

Esta teoría dice con gran firmeza que cada decisor tiene su propia

percepción acerca de la utilidad del dinero, sugiriendo que nunca es

bueno guiarse únicamente por el máximo beneficio esperado como lo

acabamos de hacer. El máximo beneficio esperado debe ir entonces

siempre acompañado de una gama de restricciones que son

características del que toma la decisión, restricciones que pueden ser:

• Máxima cantidad de dinero dispuesto a perder: Un decisor que afirme

que su máximo nivel esperado de pérdidas es cero (no ganar ni perder)

indiscutiblemente escogería Vender la Patente.

• Mínima cantidad de dinero dispuesto a ganar: En el caso que se afirme

que el mínimo nivel de ingresos esperados es de 2.5 millones de

dólares, escogería por tanto la opción de Fabricar el medicamento.

Observemos un ejemplo aplicado de esta teoría ….

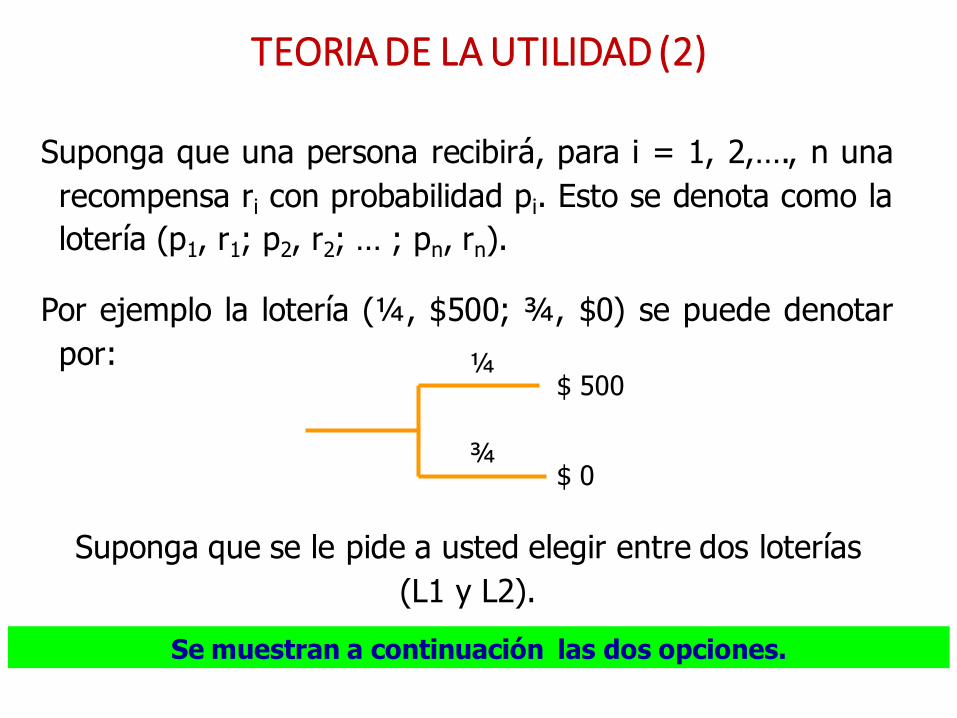

TEORIA DE LA UTILIDAD (2)

Suponga que una persona recibirá, para i = 1, 2,…., n una

recompensa ri con probabilidad pi. Esto se denota como la

lotería (p1, r1; p2, r2; … ; pn, rn).

Por ejemplo la lotería (¼, $500; ¾, $0) se puede denotar

por: ¼

¾

$ 500

$ 0

Suponga que se le pide a usted elegir entre dos loterías

(L1 y L2).

Se muestran a continuación las dos opciones.

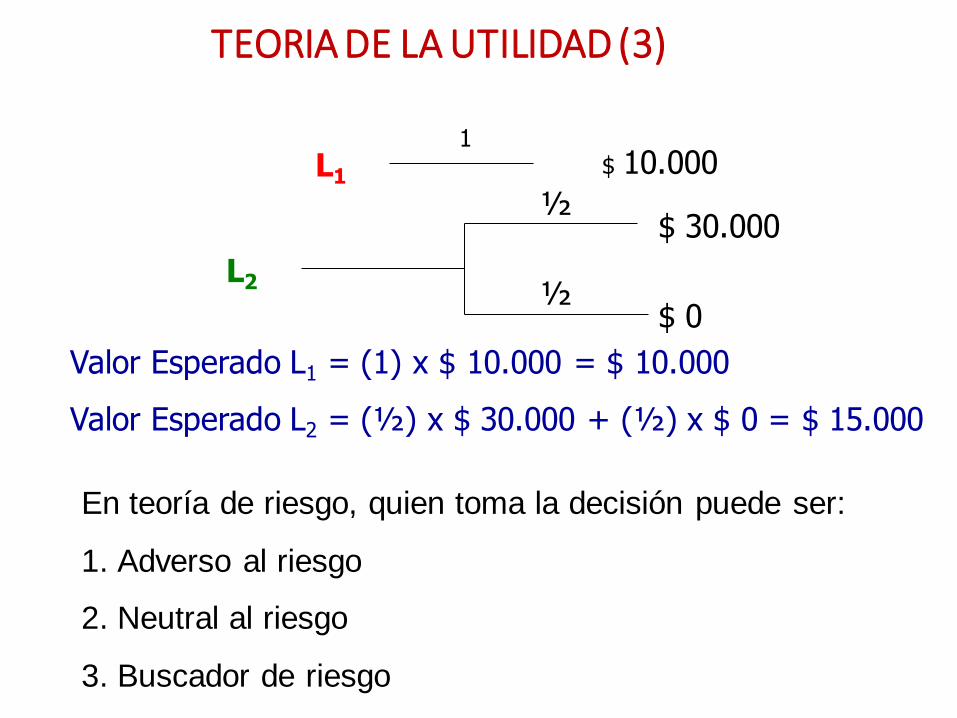

TEORIA DE LA UTILIDAD (3)

L1

1$ 10.000

½

½

$ 30.000

$ 0

L2

Valor Esperado L1 = (1) x $ 10.000 = $ 10.000

Valor Esperado L2 = (½) x $ 30.000 + (½) x $ 0 = $ 15.000

En teoría de riesgo, quien toma la decisión puede ser:

1. Adverso al riesgo

2. Neutral al riesgo

3. Buscador de riesgo

DETERMINACIÓN DE LA FUNCIÓN DE UTILIDAD

La utilidad se puede medir en forma relativa y no en términosabsolutos. Se puede asignar un índice de utilidad a cada uno dedos valores en forma arbitraria, y a partir de allí construir lafunción de utilidad.

Supóngase que se desea determinar la función de utilidad de unindividuo con el propósito de buscar una guía para tomardecisiones que sean consistentes con los intereses de éste,definidos en el momento en que se calculó la función. Parahacerlo, se puede adoptar uno de los dos métodos:

a) Por el método de fijar las probabilidades y variar losresultados de una supuesta lotería;

b) por el método de fijar los resultados de la lotería y variar lasprobabilidades.

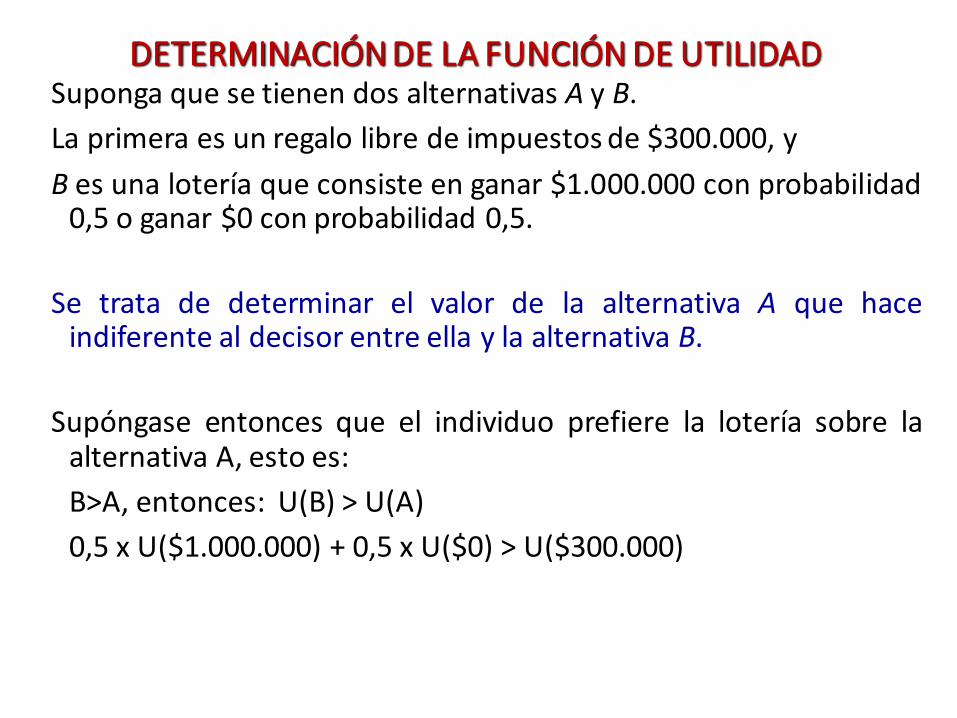

Suponga que se tienen dos alternativas A y B.

La primera es un regalo libre de impuestos de $300.000, y

B es una lotería que consiste en ganar $1.000.000 con probabilidad0,5 o ganar $0 con probabilidad 0,5.

Se trata de determinar el valor de la alternativa A que haceindiferente al decisor entre ella y la alternativa B.

Supóngase entonces que el individuo prefiere la lotería sobre laalternativa A, esto es:

B>A, entonces: U(B) > U(A)

0,5 x U($1.000.000) + 0,5 x U($0) > U($300.000)

DETERMINACIÓN DE LA FUNCIÓN DE UTILIDAD

Supóngase que para A = $600.000 el individuo es indiferente,esto es: U(B) = U(A)

Si se asigna de la siguiente forma:

$ 1.000.000 equivalente a 100

$ 0 equivalente a 0

Es decir: U($600.000) =

0,50 x U($1.000.000) + 0,50 x U($0) =

0,50 x 100 + 0,50 x 0 = 50

Entonces la utilidad de $600.000 es 50.

DETERMINACIÓN DE LA FUNCIÓN DE UTILIDAD

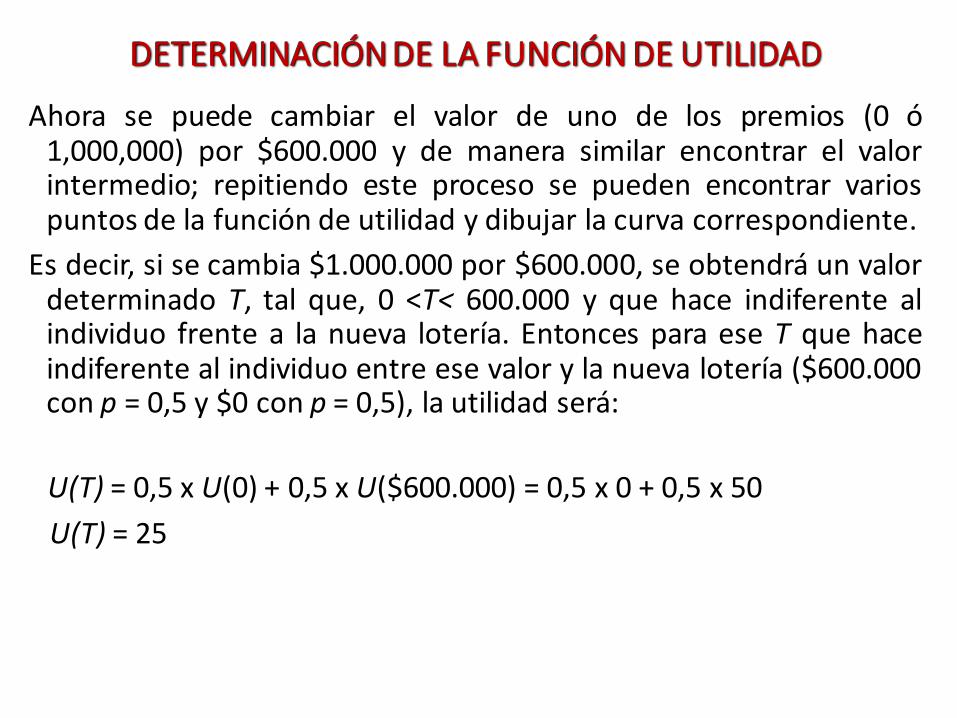

Ahora se puede cambiar el valor de uno de los premios (0 ó1,000,000) por $600.000 y de manera similar encontrar el valorintermedio; repitiendo este proceso se pueden encontrar variospuntos de la función de utilidad y dibujar la curva correspondiente.

Es decir, si se cambia $1.000.000 por $600.000, se obtendrá un valordeterminado T, tal que, 0 <T< 600.000 y que hace indiferente alindividuo frente a la nueva lotería. Entonces para ese T que haceindiferente al individuo entre ese valor y la nueva lotería ($600.000con p = 0,5 y $0 con p = 0,5), la utilidad será:

U(T) = 0,5 x U(0) + 0,5 x U($600.000) = 0,5 x 0 + 0,5 x 50

U(T) = 25

DETERMINACIÓN DE LA FUNCIÓN DE UTILIDAD

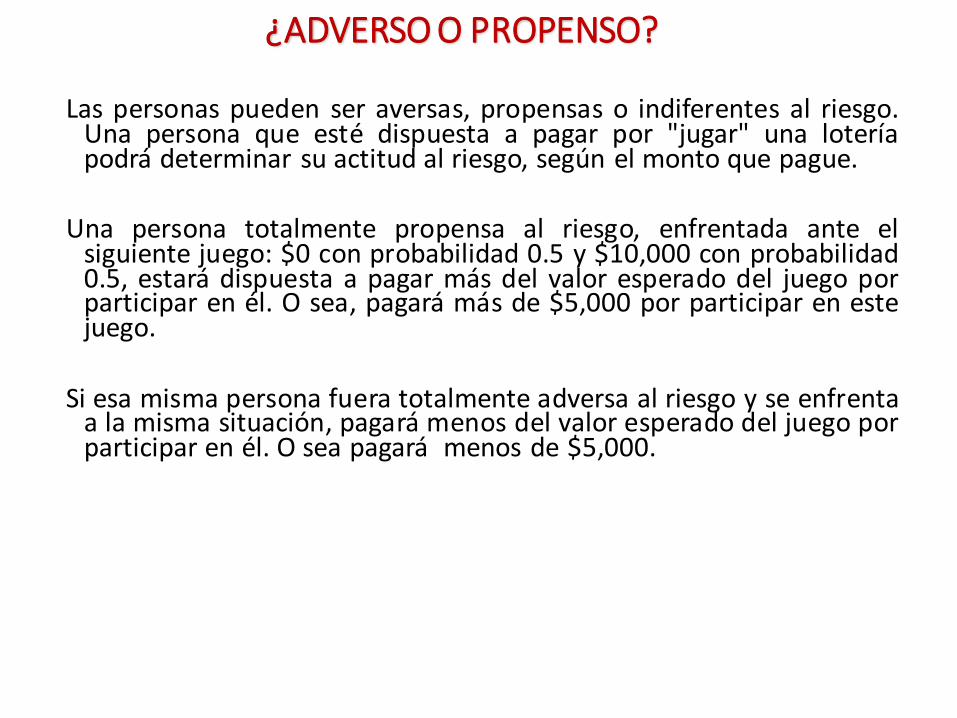

¿ADVERSO O PROPENSO?

Las personas pueden ser aversas, propensas o indiferentes al riesgo.Una persona que esté dispuesta a pagar por "jugar" una loteríapodrá determinar su actitud al riesgo, según el monto que pague.

Una persona totalmente propensa al riesgo, enfrentada ante elsiguiente juego: $0 con probabilidad 0.5 y $10,000 con probabilidad0.5, estará dispuesta a pagar más del valor esperado del juego porparticipar en él. O sea, pagará más de $5,000 por participar en estejuego.

Si esa misma persona fuera totalmente adversa al riesgo y se enfrentaa la misma situación, pagará menos del valor esperado del juego porparticipar en él. O sea pagará menos de $5,000.

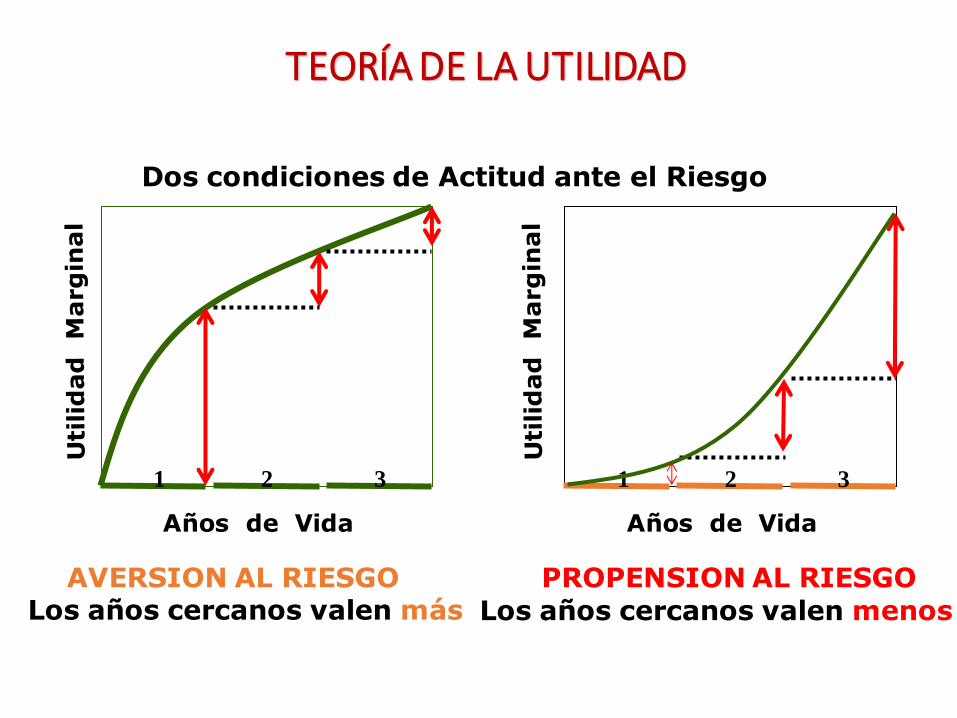

Dos condiciones de Actitud ante el Riesgo

1 2 3

Años de Vida

1 2 3

Años de Vida

AVERSION AL RIESGO PROPENSION AL RIESGOLos años cercanos valen más Los años cercanos valen menos

TEORÍA DE LA UTILIDAD

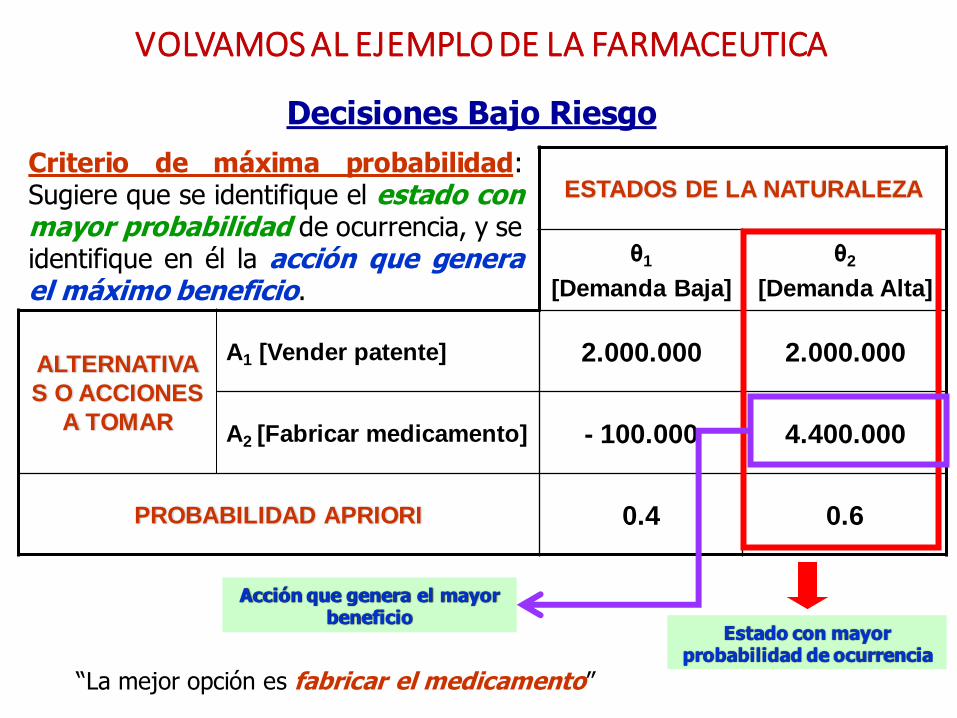

VOLVAMOS AL EJEMPLO DE LA FARMACEUTICA

ESTADOS DE LA NATURALEZA

θ1

[Demanda Baja]

θ2

[Demanda Alta]

ALTERNATIVA

S O ACCIONES

A TOMAR

A1 [Vender patente] 2.000.000 2.000.000

A2 [Fabricar medicamento] - 100.000 4.400.000

PROBABILIDAD APRIORI 0.4 0.6

Decisiones Bajo Riesgo

Criterio de máxima probabilidad:Sugiere que se identifique el estado conmayor probabilidad de ocurrencia, y seidentifique en él la acción que generael máximo beneficio.

Estado con mayor probabilidad de ocurrencia

Acción que genera el mayor beneficio

“La mejor opción es fabricar el medicamento”

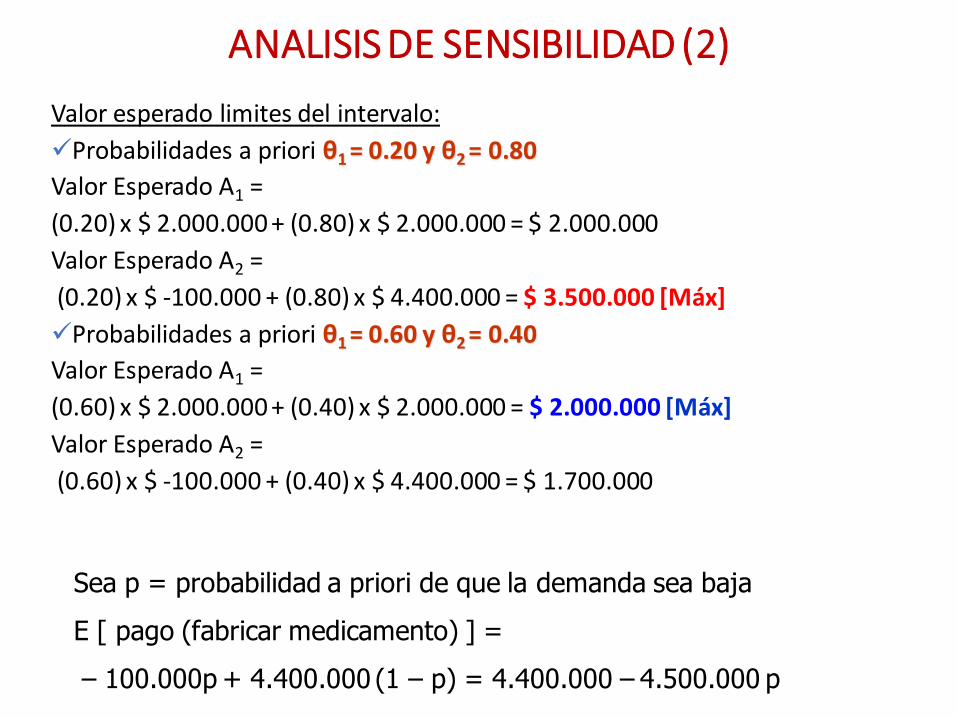

ANALISIS DE SENSIBILIDAD (1)

ESTADOS DE LA NATURALEZA

θ1

[Demanda Baja]

θ2

[Demanda Alta]

ALTERNATIVAS O

ACCIONES A TOMAR

A1 [Venderpatente] 2.000.000 2.000.000

A2 [Fabricar medicamento] - 100.000 4.400.000

PROBABILIDAD APRIORI 0.4 0.6

El análisis de sensibilidad sugiere que es necesarioestudiar el efecto de los números incluidos en elmodelo matemático para saber si son correctos.En este caso se estudiara el análisis desensibilidad sobre las probabilidades a priori.

Suponga que la posibilidad de que ocurra demanda baja esta entre 0.20 y0.60, de manera que la posibilidad de demanda alta este entre 0.80 y 0.40.Como es posible desarrollar un análisis de sensibilidad ….?

ANALISIS DE SENSIBILIDAD (2)

Valor esperado limites del intervalo:

Probabilidades a priori θ1 = 0.20 y θ2 = 0.80

Valor Esperado A1 =

(0.20) x $ 2.000.000 + (0.80) x $ 2.000.000 = $ 2.000.000

Valor Esperado A2 =

(0.20) x $ -100.000 + (0.80) x $ 4.400.000 = $ 3.500.000 [Máx]

Probabilidades a priori θ1 = 0.60 y θ2 = 0.40

Valor Esperado A1 =

(0.60) x $ 2.000.000 + (0.40) x $ 2.000.000 = $ 2.000.000 [Máx]

Valor Esperado A2 =

(0.60) x $ -100.000 + (0.40) x $ 4.400.000 = $ 1.700.000

Sea p = probabilidad a priori de que la demanda sea baja

E [ pago (fabricar medicamento) ] =

– 100.000p + 4.400.000 (1 – p) = 4.400.000 – 4.500.000 p

ANALISIS DE SENSIBILIDAD (3)

Grafica del cambio esperado para cada alternativa

$ -500,000

$ -

$ 500,000

$ 1,000,000

$ 1,500,000

$ 2,000,000

$ 2,500,000

$ 3,000,000

$ 3,500,000

$ 4,000,000

$ 4,500,000

$ 5,000,000

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 0.90 1.00

Probabilidad a priori demanda baja

Pa

go

es

pe

rad

o (

PE

)

0.533

Vender patente

Fabricar droga

E [pago (fabricar)] = E [pago (vender)]

4.400.000 – 4.500.000p = 2.000.000

p = – 2.400.000 / – 4.500.000 = 0.533

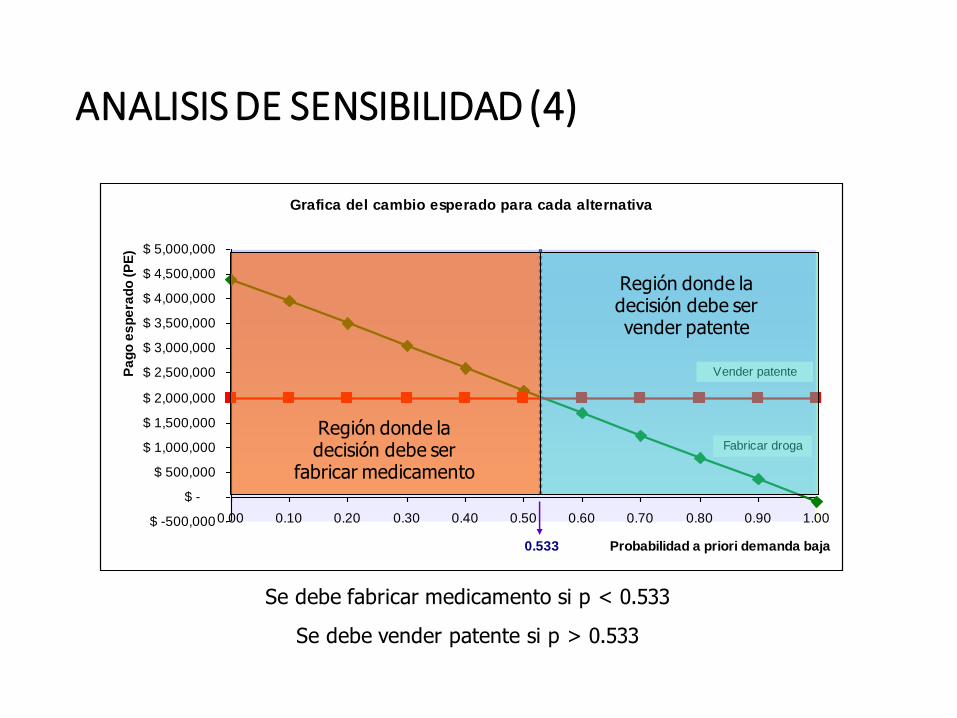

ANALISIS DE SENSIBILIDAD (4)

Grafica del cambio esperado para cada alternativa

$ -500,000

$ -

$ 500,000

$ 1,000,000

$ 1,500,000

$ 2,000,000

$ 2,500,000

$ 3,000,000

$ 3,500,000

$ 4,000,000

$ 4,500,000

$ 5,000,000

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70 0.80 0.90 1.00

Probabilidad a priori demanda baja

Pa

go

es

pe

rad

o (

PE

)

0.533

Vender patente

Fabricar droga

Región donde la decisión debe ser

fabricar medicamento

Región donde la decisión debe ser vender patente

Se debe fabricar medicamento si p < 0.533

Se debe vender patente si p > 0.533

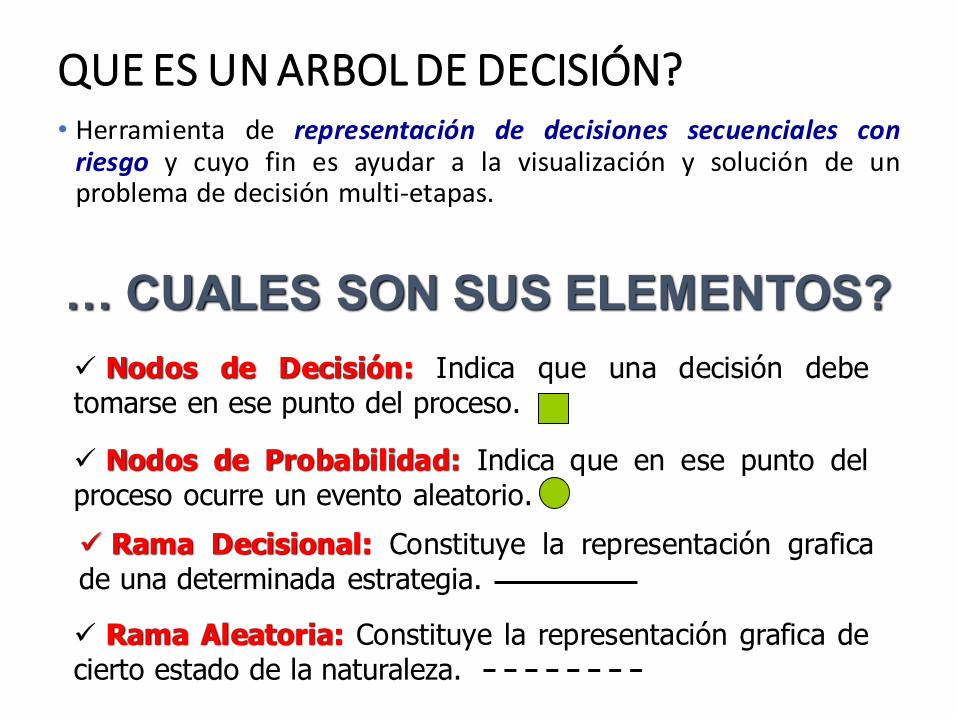

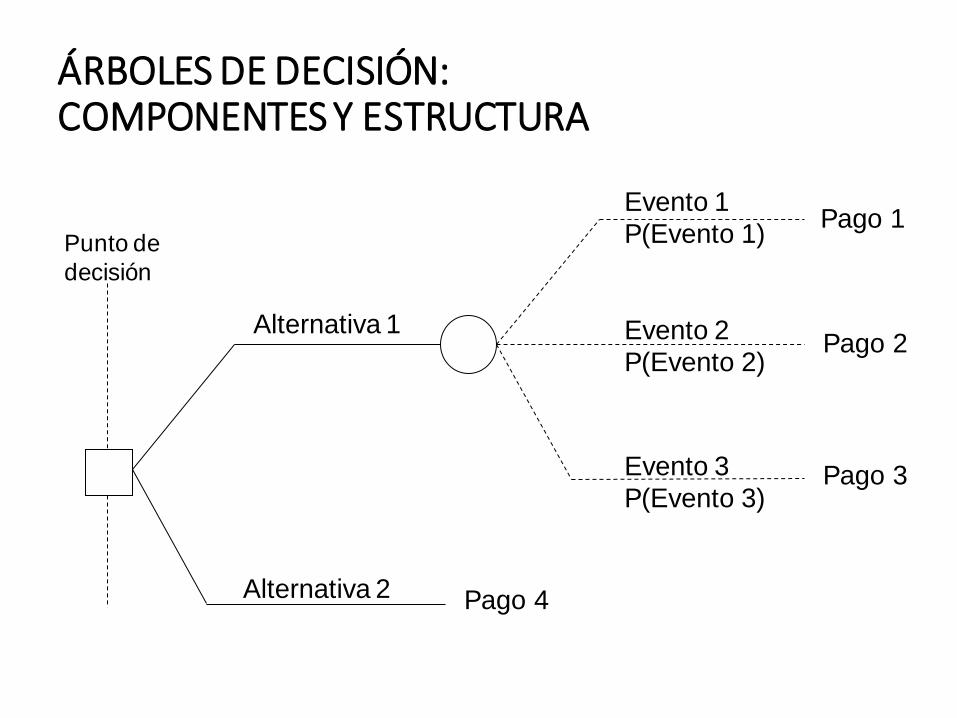

ARBOLES DE DECISIÓN

QUE ES UN ARBOL DE DECISIÓN?• Herramienta de representación de decisiones secuenciales con

riesgo y cuyo fin es ayudar a la visualización y solución de unproblema de decisión multi-etapas.

… CUALES SON SUS ELEMENTOS?

Nodos de Decisión: Indica que una decisión debetomarse en ese punto del proceso.

Nodos de Probabilidad: Indica que en ese punto delproceso ocurre un evento aleatorio.

Rama Decisional: Constituye la representación graficade una determinada estrategia.

Rama Aleatoria: Constituye la representación grafica decierto estado de la naturaleza.

ÁRBOLES DE DECISIÓN: COMPONENTES Y ESTRUCTURA

Alternativa 1

Alternativa 2

Evento 1

P(Evento 1)

Evento 2

P(Evento 2)

Evento 3

P(Evento 3)

Pago 1

Pago 2

Pago 3

Pago 4

Punto de

decisión

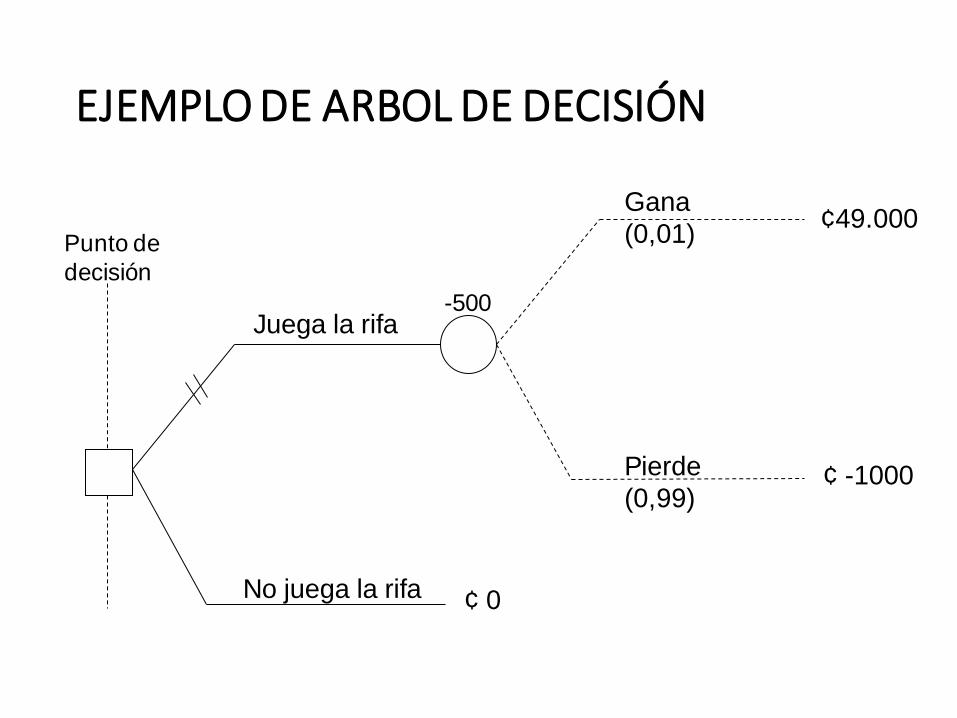

EJEMPLO DE ARBOL DE DECISIÓN

Juega la rifa

No juega la rifa

Gana

(0,01)

Pierde

(0,99)

¢49.000

¢ -1000

¢ 0

Punto de

decisión

-500

EJEMPLO DE ARBOL DE DECISIÓNESTADO DEL TIEMPO

Llueve

Llueve

No Llueve

No Llueve

Usar Paraguas

No Usar Paraguas

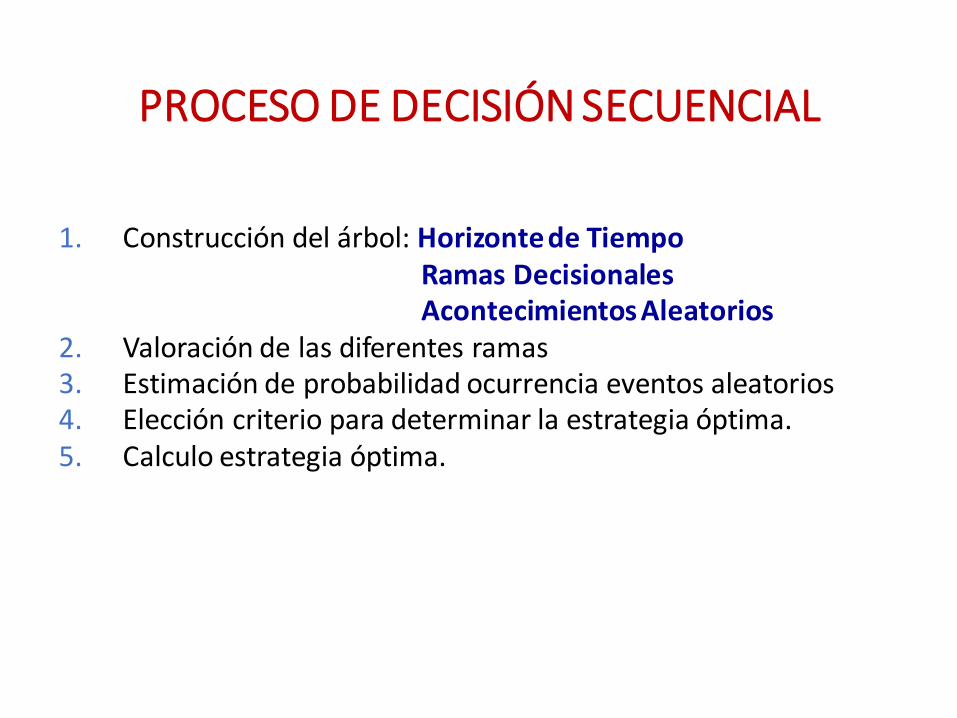

PROCESO DE DECISIÓN SECUENCIAL

1. Construcción del árbol: Horizonte de TiempoRamas DecisionalesAcontecimientos Aleatorios

2. Valoración de las diferentes ramas3. Estimación de probabilidad ocurrencia eventos aleatorios4. Elección criterio para determinar la estrategia óptima.5. Calculo estrategia óptima.

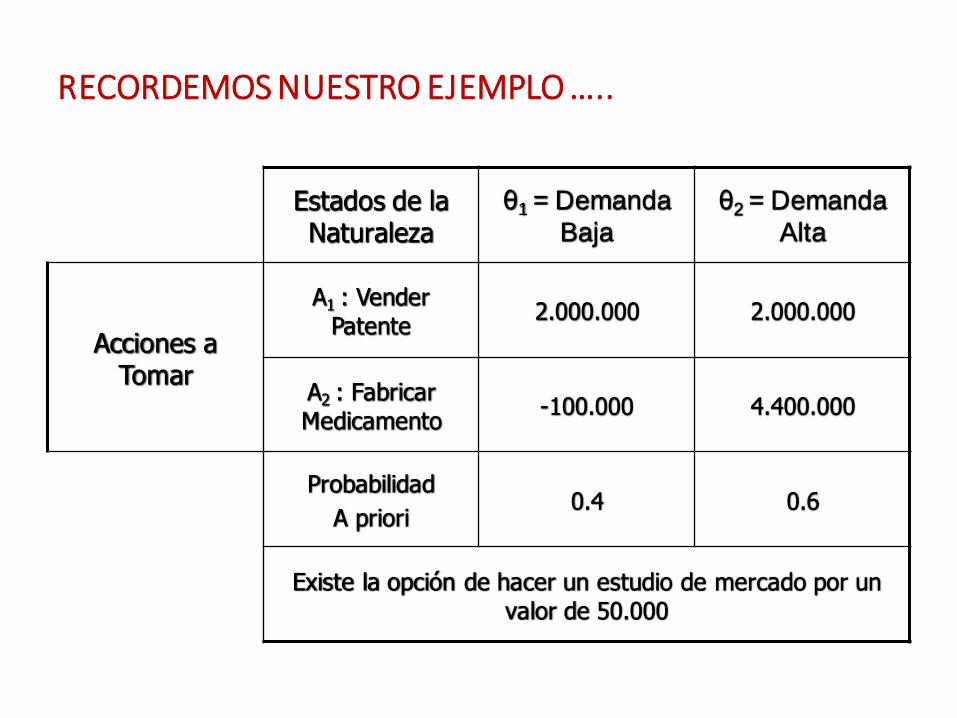

RECORDEMOS NUESTRO EJEMPLO …..

Estados de la Naturaleza

θ1 = Demanda

Baja

θ2 = Demanda

Alta

Acciones a Tomar

A1 : Vender Patente

2.000.000 2.000.000

A2 : Fabricar Medicamento

-100.000 4.400.000

Probabilidad

A priori0.4 0.6

Existe la opción de hacer un estudio de mercado por un valor de 50.000

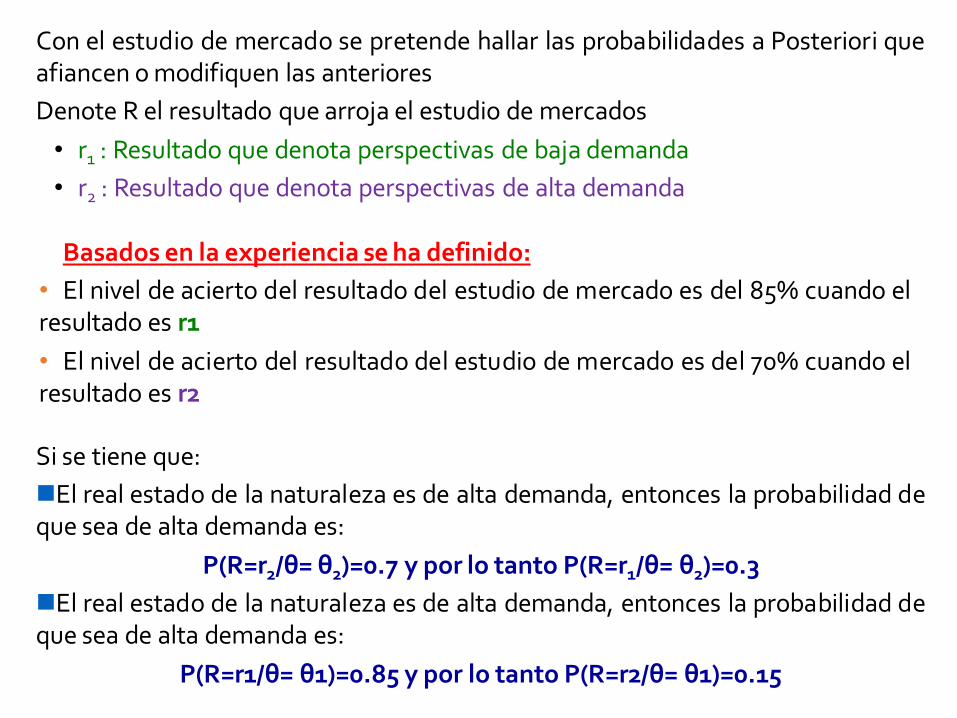

Con el estudio de mercado se pretende hallar las probabilidades a Posteriori queafiancen omodifiquen las anteriores

Denote R el resultado que arroja el estudio de mercados

• r1 : Resultado que denota perspectivas de baja demanda

• r2 : Resultado que denota perspectivas de alta demanda

Basados en la experiencia se ha definido:

• El nivel de acierto del resultado del estudio de mercado es del 85% cuando elresultado es r1

• El nivel de acierto del resultado del estudio de mercado es del 70% cuando elresultado es r2

Si se tiene que:

El real estado de la naturaleza es de alta demanda, entonces la probabilidad deque sea de alta demanda es:

P(R=r2/θ= θ2)=0.7 y por lo tanto P(R=r1/θ= θ2)=0.3

El real estado de la naturaleza es de alta demanda, entonces la probabilidad deque sea de alta demanda es:

P(R=r1/θ= θ1)=0.85 y por lo tanto P(R=r2/θ= θ1)=0.15

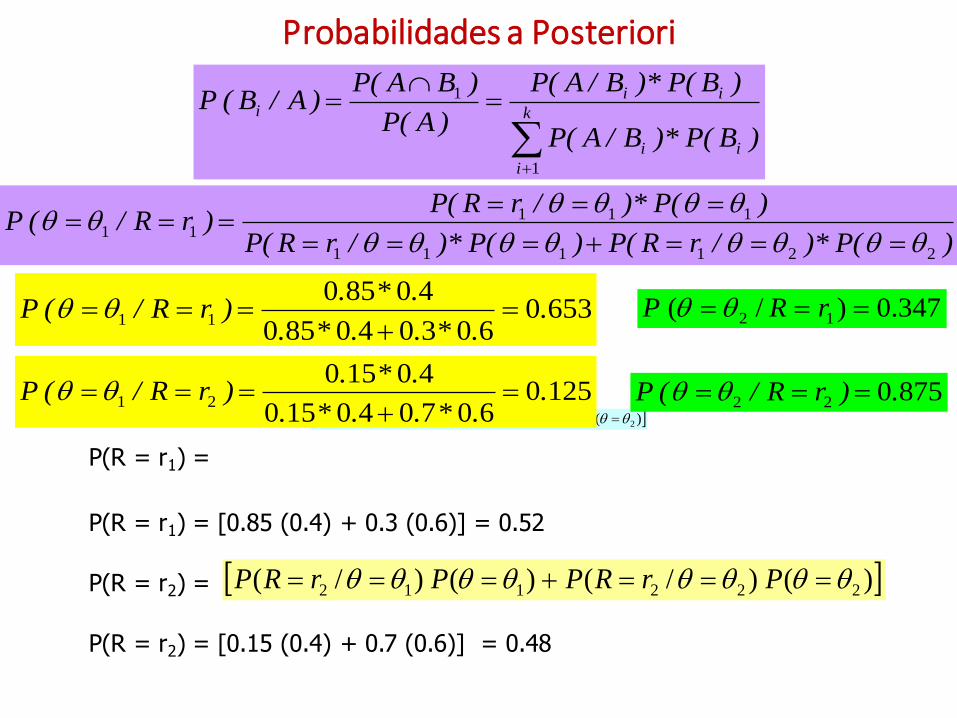

Probabilidades a Posteriori

)()/()()/( 221111 PrRPPrRP

6530603040850

4085011 .

.*..*.

.*.)rR/(P

347.0)/( 12 rRP

1250607040150

4015021 .

.*..*.

.*.)rR/(P

875022 .)rR/(P

P(R = r1) =

P(R = r1) = [0.85 (0.4) + 0.3 (0.6)] = 0.52

P(R = r2) =

P(R = r2) = [0.15 (0.4) + 0.7 (0.6)] = 0.48

)()/()()/( 222112 PrRPPrRP

k

i

ii

iii

)B(P)*B/A(P

)B(P)*B/A(P

)A(P

)BA(P)A/B(P

1

1

)(P)*/rR(P)(P)*/rR(P

)(P)*/rR(P)rR/(P

221111

11111

A

B

E

D

C

F

G

H

Realizar Estudio Mercado

No Realizar Estudio Mercado

R = r1 Resultado desfavorable

R = r2 Resultado favorable

Vender Patente

Vender Patente

Vender Patente

Fabricar Medicina

Fabricar Medicina

Fabricar Medicina

Baja Demanda

Baja Demanda

Baja Demanda

1.950.000

- 150.000

4.350.000

1.950.000

- 150.000

4.350.000

2.000.000

-100.000

4.400.000

(0.52)

(0.48)

(0.653)

(0.347)

(0.125)

(0.875)

(0.4)

(0.6)

Alta Demanda

2.600.000

2.600.000

Alta Demanda

Alta Demanda

3.787.500

3.787.500

2.832.000

1.411.500

1.950.000

2.832.000

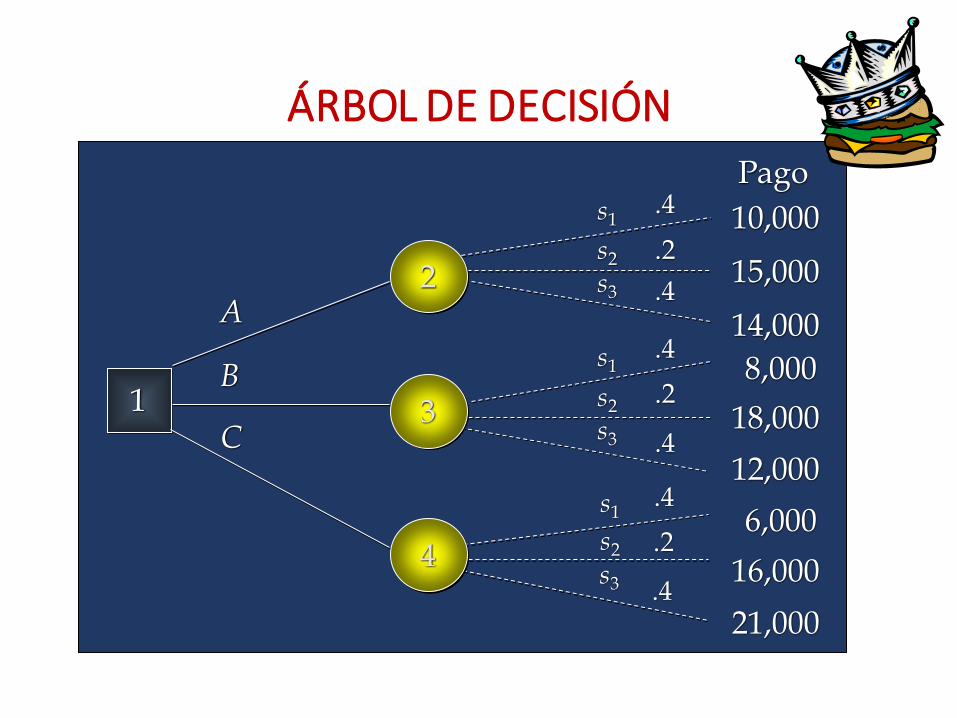

Ejemplo: “La Reina de las Hamburguesas”`

El restaurante “La Reina de las Hamburguesas” esta considerando abrir un nuevo restaurante en la calle principal. Este tiene tres diferentes

modelos, cada uno con una

capacidad de sillas diferente.

El restaurante estima que el número

promedio de clientes por hora será de 80,

100, o 120. La tabla de pagos para el

modelo se muestra a continuación.

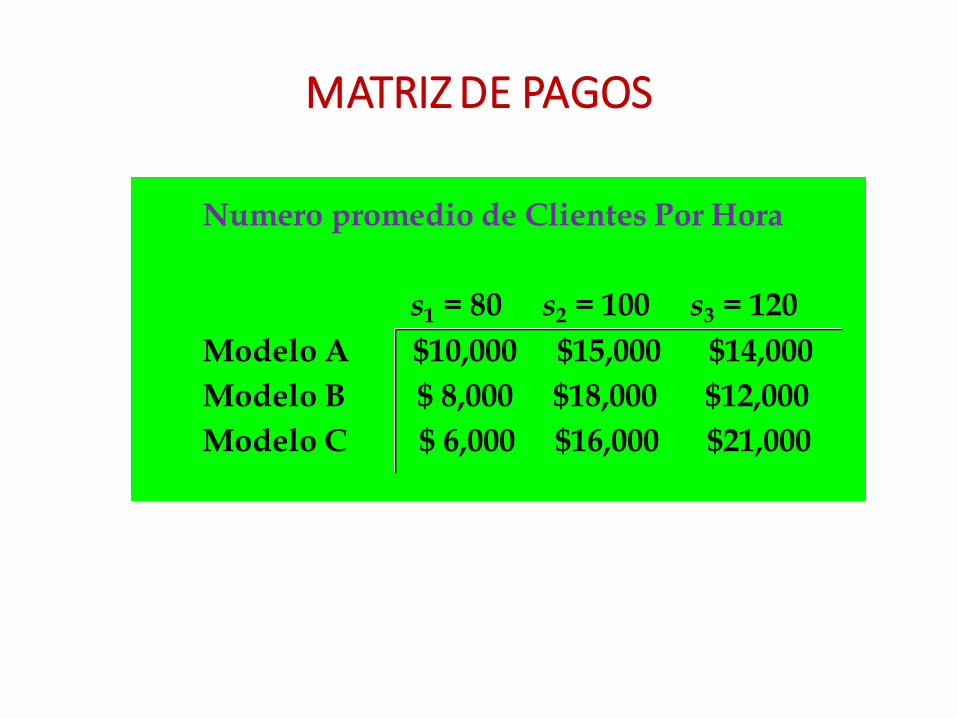

MATRIZ DE PAGOS

Numero promedio de Clientes Por Hora

s1 = 80 s2 = 100 s3 = 120

Modelo A $10,000 $15,000 $14,000

Modelo B $ 8,000 $18,000 $12,000

Modelo C $ 6,000 $16,000 $21,000

ÁRBOL DE DECISIÓN

1

.2

.4

.4

.4

.2

.4

.4

.2

.4

A

B

C

s1

s1

s1

s2

s3

s2

s2

s3

s3

Pago

10,000

15,000

14,000

8,000

18,000

12,000

6,000

16,000

21,000

2

3

4

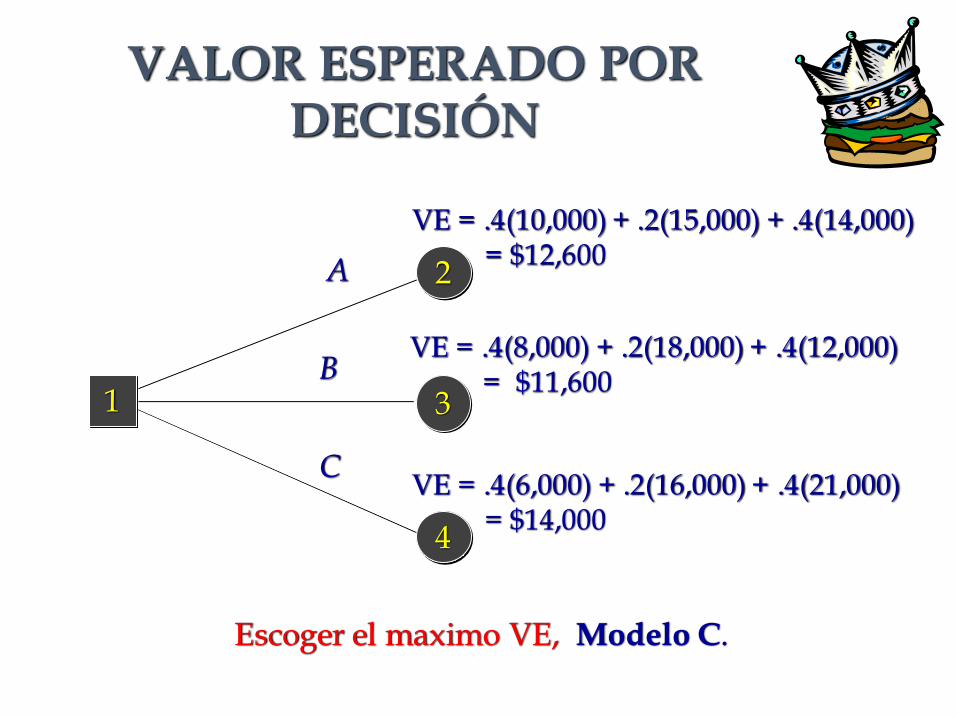

VALOR ESPERADO POR DECISIÓN

Escoger el maximo VE, Modelo C.

3

A

B

C

VE = .4(10,000) + .2(15,000) + .4(14,000)= $12,600

VE = .4(8,000) + .2(18,000) + .4(12,000)= $11,600

VE = .4(6,000) + .2(16,000) + .4(21,000)= $14,000

2

1

4

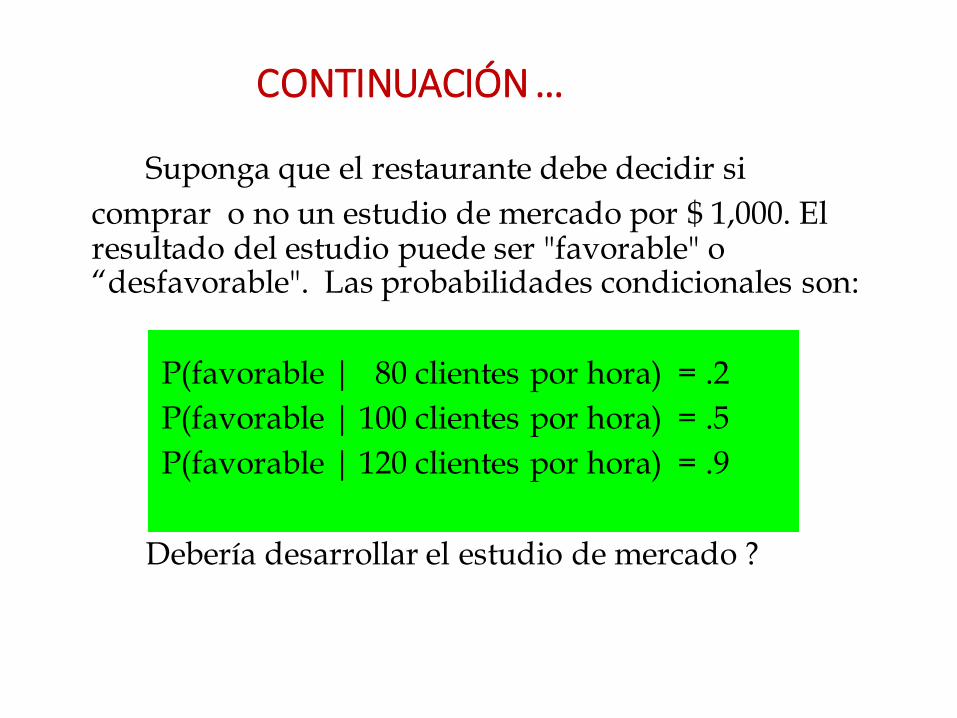

CONTINUACIÓN …

Suponga que el restaurante debe decidir si

comprar o no un estudio de mercado por $ 1,000. El resultado del estudio puede ser "favorable" o “desfavorable". Las probabilidades condicionales son:

P(favorable | 80 clientes por hora) = .2

P(favorable | 100 clientes por hora) = .5

P(favorable | 120 clientes por hora) = .9

Debería desarrollar el estudio de mercado ?

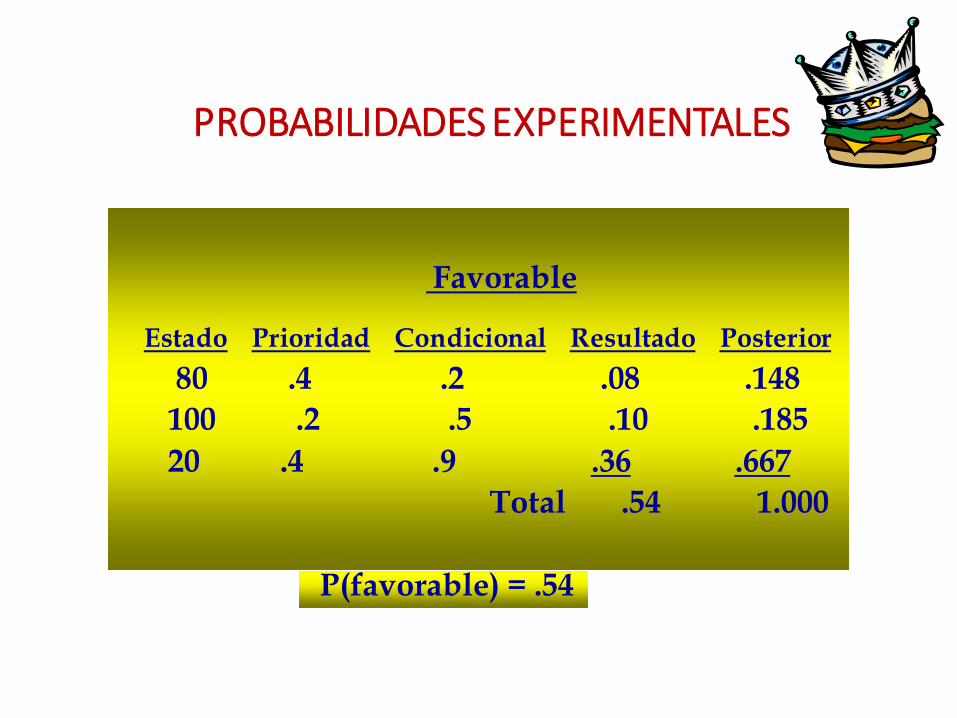

PROBABILIDADES EXPERIMENTALES

Favorable

Estado Prioridad Condicional Resultado Posterior

80 .4 .2 .08 .148

100 .2 .5 .10 .185

20 .4 .9 .36 .667

Total .54 1.000

P(favorable) = .54

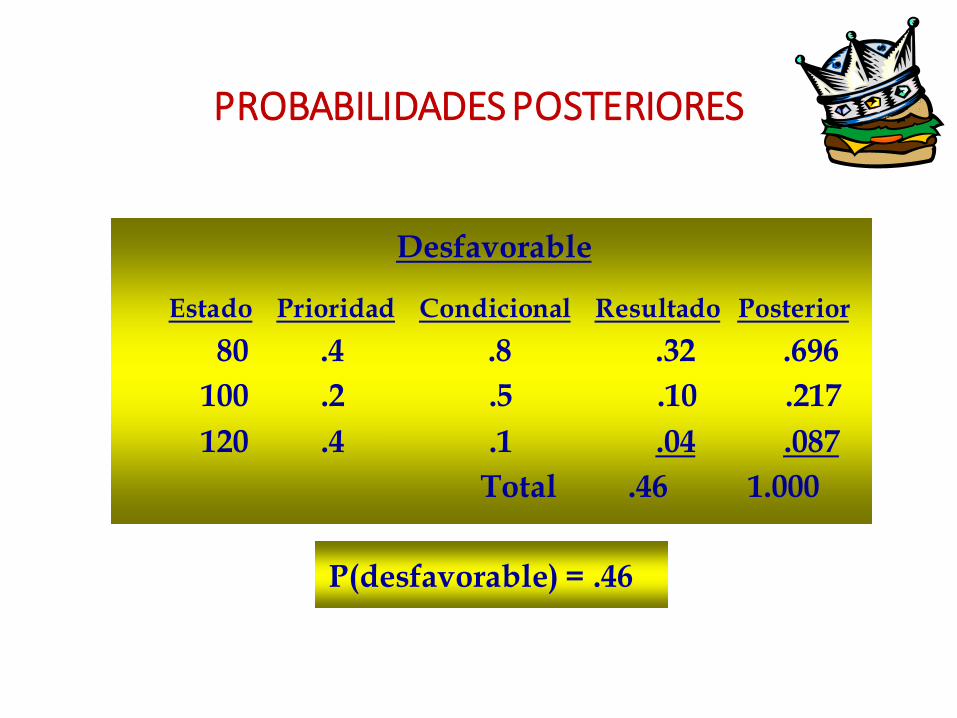

PROBABILIDADES POSTERIORES

Desfavorable

Estado Prioridad Condicional Resultado Posterior

80 .4 .8 .32 .696

100 .2 .5 .10 .217

120 .4 .1 .04 .087

Total .46 1.000

P(desfavorable) = .46

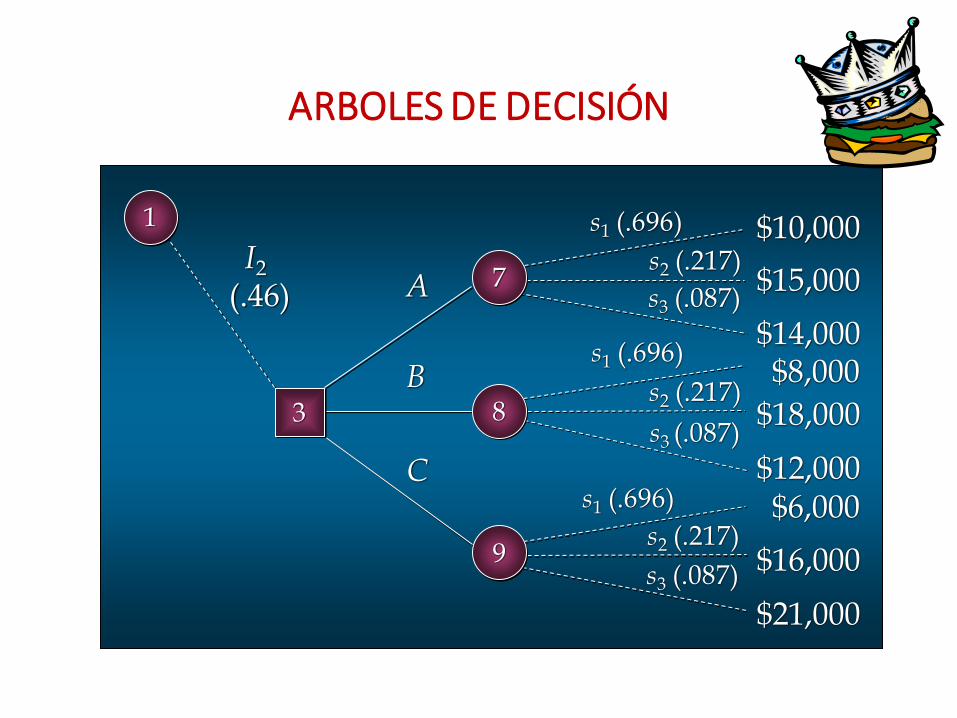

ARBOLES DE DECISIÓN

s1 (.148)

s1 (.148)

s1 (.148)

s2 (.185)

s2 (.185)

s2 (.185)

s3 (.667)

s3 (.667)

s3 (.667)

$10,000

$15,000

$14,000

$8,000

$18,000

$12,000$6,000

$16,000

$21,000

I1

(.54)

A

B

C

2

4

5

6

1

s1 (.696)

s1 (.696)

s1 (.696)

s2 (.217)

s2 (.217)

s2 (.217)

s3 (.087)

s3 (.087)

s3 (.087)

$10,000

$15,000

$18,000

$14,000$8,000

$12,000$6,000

$16,000

$21,000

I2(.46) A

B

C

7

9

83

1

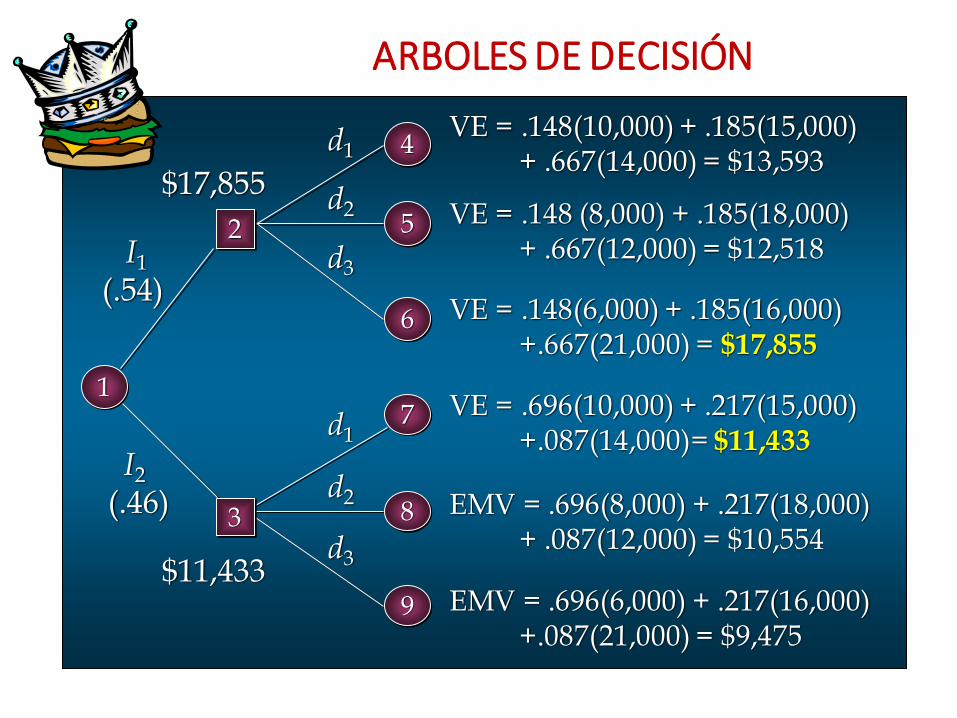

ARBOLES DE DECISIÓN

I2(.46)

d1

d2

d3

VE = .696(10,000) + .217(15,000)+.087(14,000)= $11,433

EMV = .696(8,000) + .217(18,000)+ .087(12,000) = $10,554

EMV = .696(6,000) + .217(16,000)+.087(21,000) = $9,475

I1(.54)

d1

d2

d3

VE = .148(10,000) + .185(15,000)+ .667(14,000) = $13,593

VE = .148 (8,000) + .185(18,000)+ .667(12,000) = $12,518

VE = .148(6,000) + .185(16,000)+.667(21,000) = $17,855

4

5

6

7

8

9

2

3

1

$17,855

$11,433

ARBOLES DE DECISIÓN

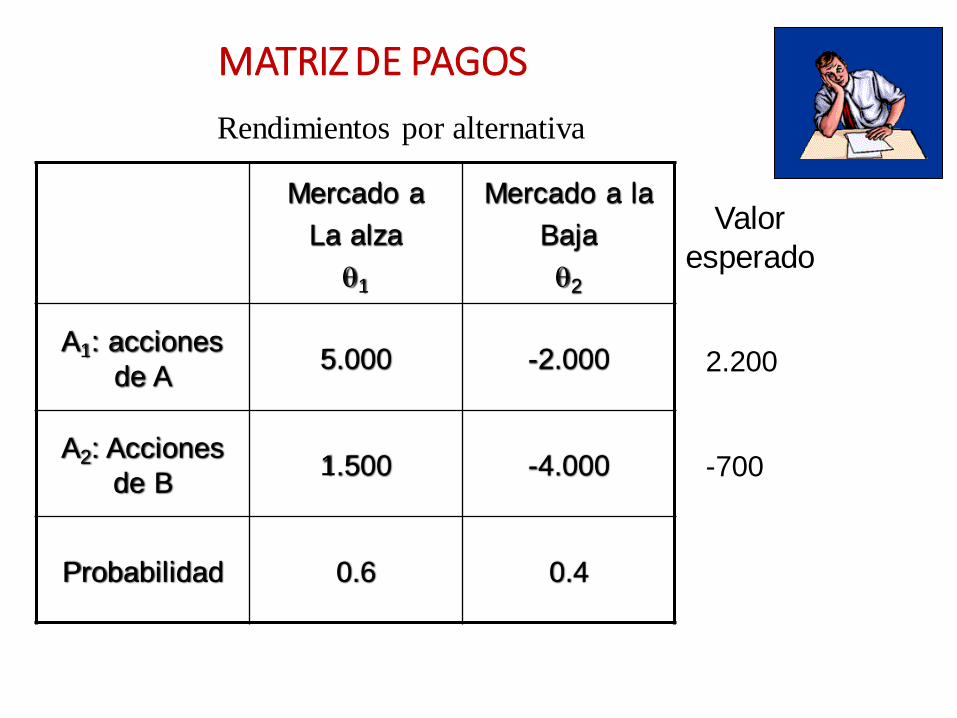

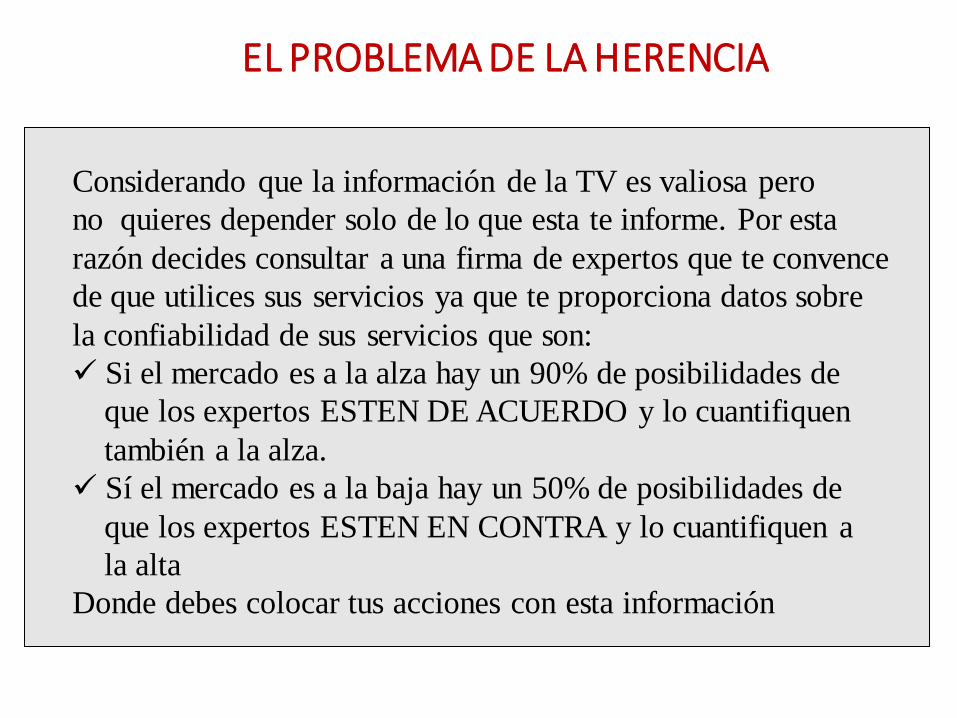

EL PROBLEMA DE LA HERENCIA

Te acabas de enterar que tu bisabuelo te dejo $10,000 de herencia

con la condición que los invirtieras en una de las dos compañías

de la familia: A y B. Los rendimientos ó pérdidas sobre la inversión

Para el año siguiente son como sigue:

Con un mercado a la alza, las acciones de A darían un rendimiento

del 50% sobre la inversión pero a la baja podrían perder 20%.

A la alza B tendría un 15 % de rendimiento y un 40 % a la baja.

Dado que los informes de la TV predicen un 60% de posibilidades

de un mercado a la alza y 40% a la baja, tu deseas saber como

invertir tu dinero.

MATRIZ DE PAGOS

Mercado a

La alza

1

Mercado a la

Baja

2

A1: acciones

de A5.000 -2.000

A2: Acciones

de B1.500 -4.000

Probabilidad 0.6 0.4

Rendimientos por alternativa

Valor

esperado

2.200

-700

Considerando que la información de la TV es valiosa pero

no quieres depender solo de lo que esta te informe. Por esta

razón decides consultar a una firma de expertos que te convence

de que utilices sus servicios ya que te proporciona datos sobre

la confiabilidad de sus servicios que son:

Si el mercado es a la alza hay un 90% de posibilidades de

que los expertos ESTEN DE ACUERDO y lo cuantifiquen

también a la alza.

Sí el mercado es a la baja hay un 50% de posibilidades de

que los expertos ESTEN EN CONTRA y lo cuantifiquen a

la alta

Donde debes colocar tus acciones con esta información

EL PROBLEMA DE LA HERENCIA

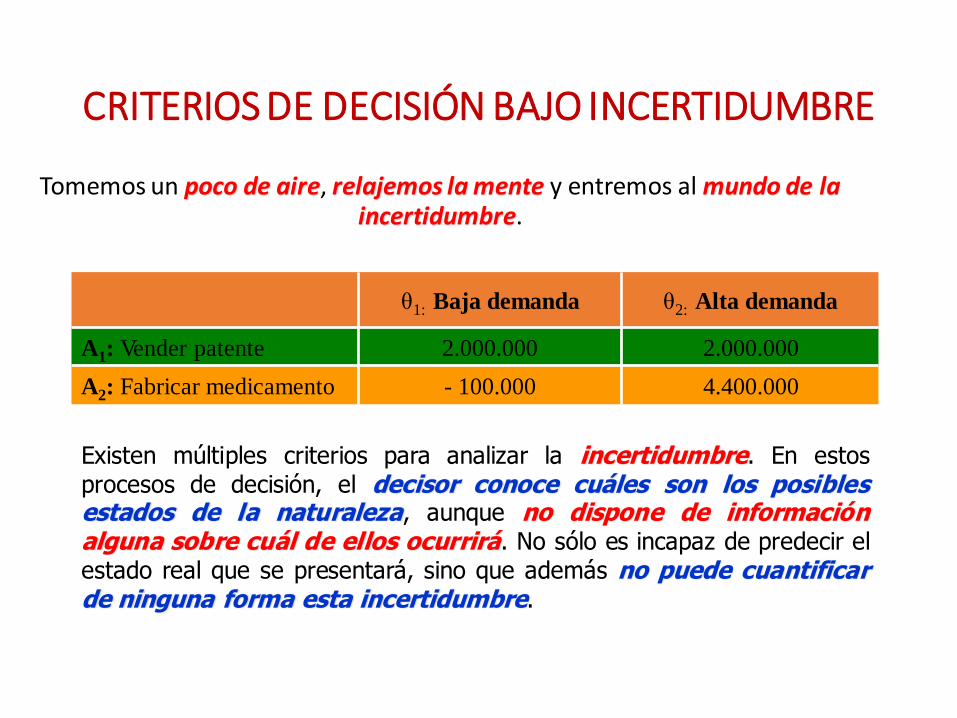

DECISIÓN BAJO INCERTIDUMBRE

CRITERIOS DE DECISIÓN BAJO INCERTIDUMBRE

θ1: Baja demanda θ2: Alta demanda

A1: Vender patente 2.000.000 2.000.000

A2: Fabricar medicamento - 100.000 4.400.000

Tomemos un poco de aire, relajemos la mente y entremos al mundo de la incertidumbre.

Existen múltiples criterios para analizar la incertidumbre. En estosprocesos de decisión, el decisor conoce cuáles son los posiblesestados de la naturaleza, aunque no dispone de informaciónalguna sobre cuál de ellos ocurrirá. No sólo es incapaz de predecir elestado real que se presentará, sino que además no puede cuantificarde ninguna forma esta incertidumbre.

CRITERIO DE LAPLACE

n

i

ijAvn

1

j );(1

A EsperadoValor

Este criterio está basado en el principio de razón insuficiente: como a priorino existe ninguna razón para suponer que un estado se puede presentarantes que los demás, podemos considerar que todos los estados tienen lamisma probabilidad de ocurrencia, es decir, la ausencia de conocimientosobre el estado de la naturaleza equivale a afirmar que todos los estadosson equiprobables.

Así, para un problema de decisión con n posibles estados de la naturaleza,asignaríamos probabilidad 1/n a cada uno de ellos, volviendo el problemaen uno de decisión con riesgo.

Criterio de Laplace Elegir la alternativa Ak tal que:

n

i

ijmj

n

i

ik Avn

MAXAvn 1

11

);(1

);(1

CRITERIO DE LAPLACE (2)

θ1: Baja demanda θ2: Alta demanda Resultado Esperado

A1: Vender patente 2.000.000 2.000.000 2.000.000

A2:Fabricar medicamento - 100.000 4.400.000 2.150.000

Decisión Optima

La objeción que se suele hacer al criterio de Laplace esrazonablemente la siguiente: ante una mismarealidad, pueden tenerse distintas probabilidades,según los casos que se consideren.

Al ser un criterio basado en el concepto de valor esperado, sufuncionamiento debe ser correcto tras sucesivas repeticiones del proceso detoma de decisiones. Sin embargo, en aquellos casos en que la elección sólova a realizarse una vez, puede conducir a decisiones poco acertadas sila distribución de resultados presenta una gran dispersión, como semuestra en la tabla de la siguiente diapositiva.

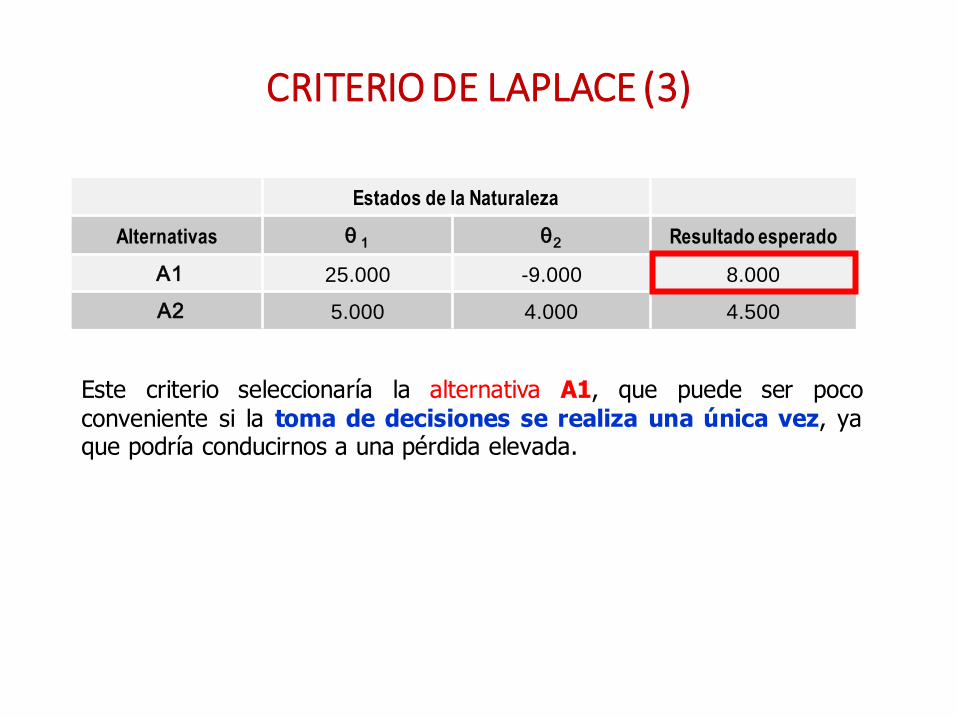

CRITERIO DE LAPLACE (3)

Estados de la Naturaleza

Alternativas θ 1 θ2 Resultado esperado

A1 25.000 -9.000 8.000

A2 5.000 4.000 4.500

Este criterio seleccionaría la alternativa A1, que puede ser pococonveniente si la toma de decisiones se realiza una única vez, yaque podría conducirnos a una pérdida elevada.

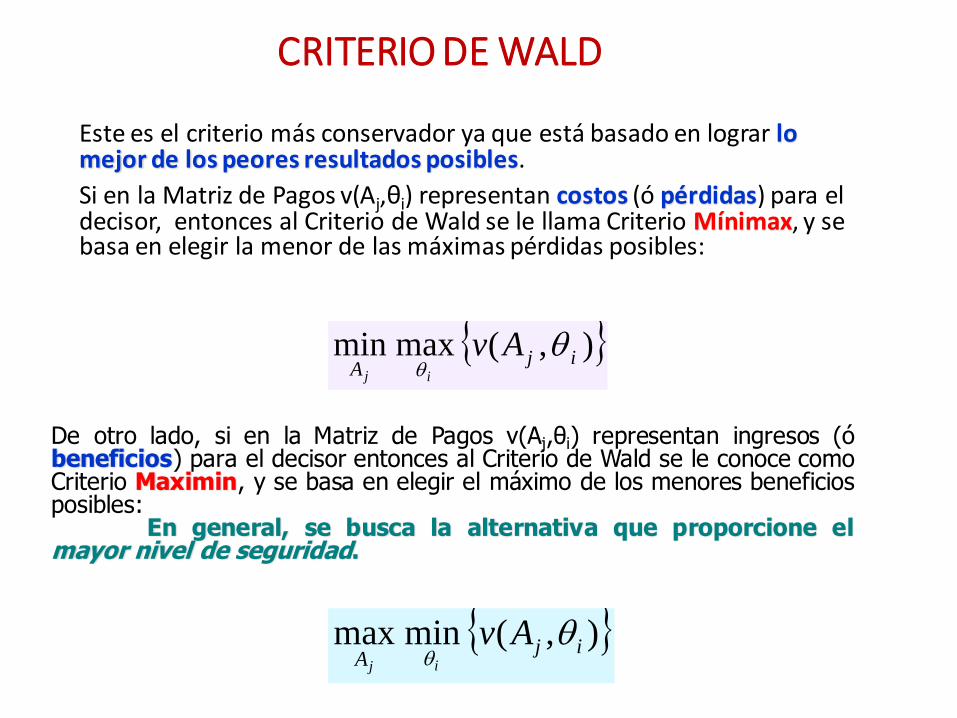

CRITERIO DE WALD

Este es el criterio más conservador ya que está basado en lograr lo mejor de los peores resultados posibles.

Si en la Matriz de Pagos v(Aj,θi) representan costos (ó pérdidas) para el decisor, entonces al Criterio de Wald se le llama Criterio Mínimax, y se basa en elegir la menor de las máximas pérdidas posibles:

),(maxmin ijA

Avij

),(minmax ijA

Avij

De otro lado, si en la Matriz de Pagos v(Aj,θi) representan ingresos (óbeneficios) para el decisor entonces al Criterio de Wald se le conoce comoCriterio Maximin, y se basa en elegir el máximo de los menores beneficiosposibles:

En general, se busca la alternativa que proporcione elmayor nivel de seguridad.

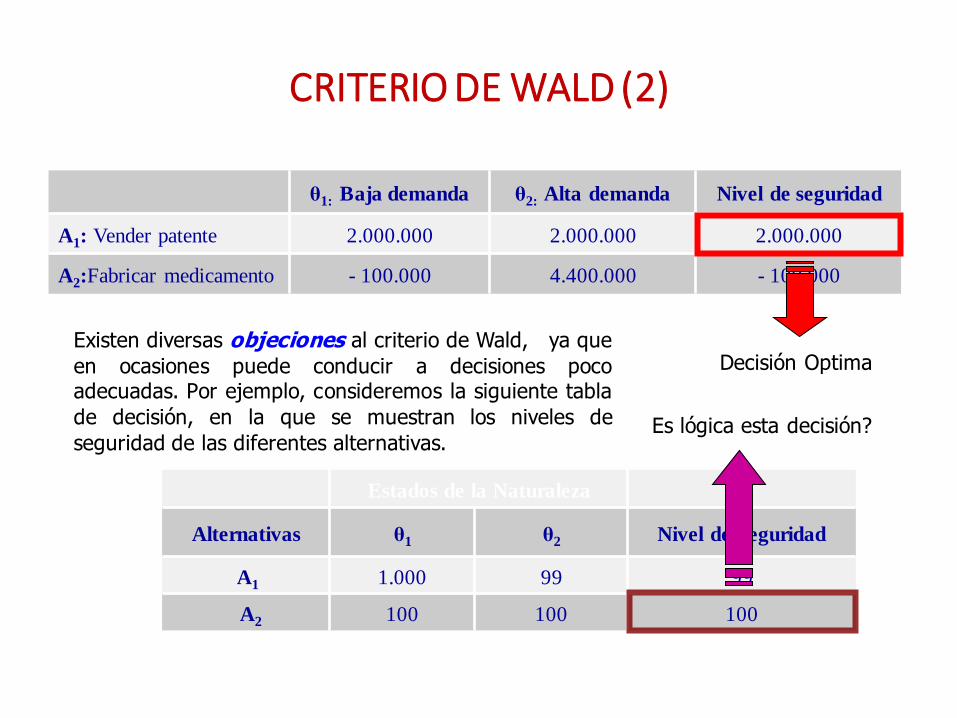

CRITERIO DE WALD (2)

Estados de la Naturaleza

Alternativas θ1 θ2 Nivel de Seguridad

A1 1.000 99 99

A2 100 100 100

θ1: Baja demanda θ2: Alta demanda Nivel de seguridad

A1: Vender patente 2.000.000 2.000.000 2.000.000

A2:Fabricar medicamento - 100.000 4.400.000 - 100.000

Decisión OptimaExisten diversas objeciones al criterio de Wald, ya que

en ocasiones puede conducir a decisiones pocoadecuadas. Por ejemplo, consideremos la siguiente tabla

de decisión, en la que se muestran los niveles de

seguridad de las diferentes alternativas.Es lógica esta decisión?

CRITERIO DE HURWICZ

),(maxmax ijA

Avij

Dado que muy pocas personas son tan extremadamente pesimistas uoptimistas, Hurwicz en 1951 considera que el decisor debe ordenar lasalternativas de acuerdo con una media ponderada de los niveles deseguridad y de optimismo. Asumiendo que las v(Aj,θi) de la Matriz dePagos representan beneficios para el decisor, entonces el criterio másoptimista de todos escogería la alternativa que represente el máximo delos mejores resultados posibles:

),(minmax ijA

Avij

En cambio, como acabamos de ver, según Wald el criterio pesimistase representa como:

CRITERIO DE HURWICZ (2)

jjmj

kkk POPOAH )1(max)1(1

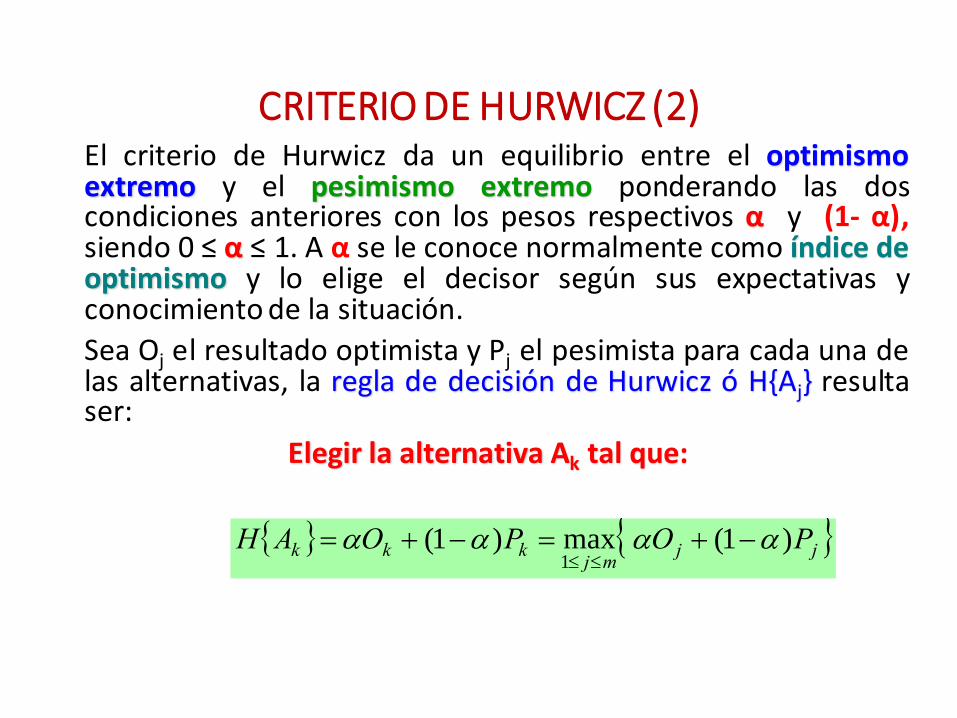

El criterio de Hurwicz da un equilibrio entre el optimismoextremo y el pesimismo extremo ponderando las doscondiciones anteriores con los pesos respectivos α y (1- α),siendo 0 ≤ α ≤ 1. A α se le conoce normalmente como índice deoptimismo y lo elige el decisor según sus expectativas yconocimiento de la situación.

Sea Oj el resultado optimista y Pj el pesimista para cada una delas alternativas, la regla de decisión de Hurwicz ó H{Aj} resultaser:

Elegir la alternativa Ak tal que:

CRITERIO DE HURWICZ (3)

Estados de la

Naturalezaα = 0.4

Alternativas θ1 θ2 Oj Pj H(Aj)

A1 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000

A2 - 100.000 4.400.000 4.400.000 - 100.000 1.700.000

Decisión Optima

CRITERIO DE SAVAGE

),(min),(

),(),(max

),(ik

Aij

ijikA

ijAvAv

AvAv

Ar

k

k

Como es sabido el estado de la naturaleza no es controlable por el decisor,por lo que el resultado de una alternativa sólo debería ser comparado conlos resultados de las demás alternativas bajo el mismo estado de lanaturaleza.

Con este propósito Savage define el concepto de pérdida relativa o pérdidade oportunidad r(Aj,θi) asociada a un resultado v(Aj,θi) como:

Si v(Aj,θi) son

beneficios

Si v(Aj,θi) son

costos

CRITERIO DE SAVAGE (2)

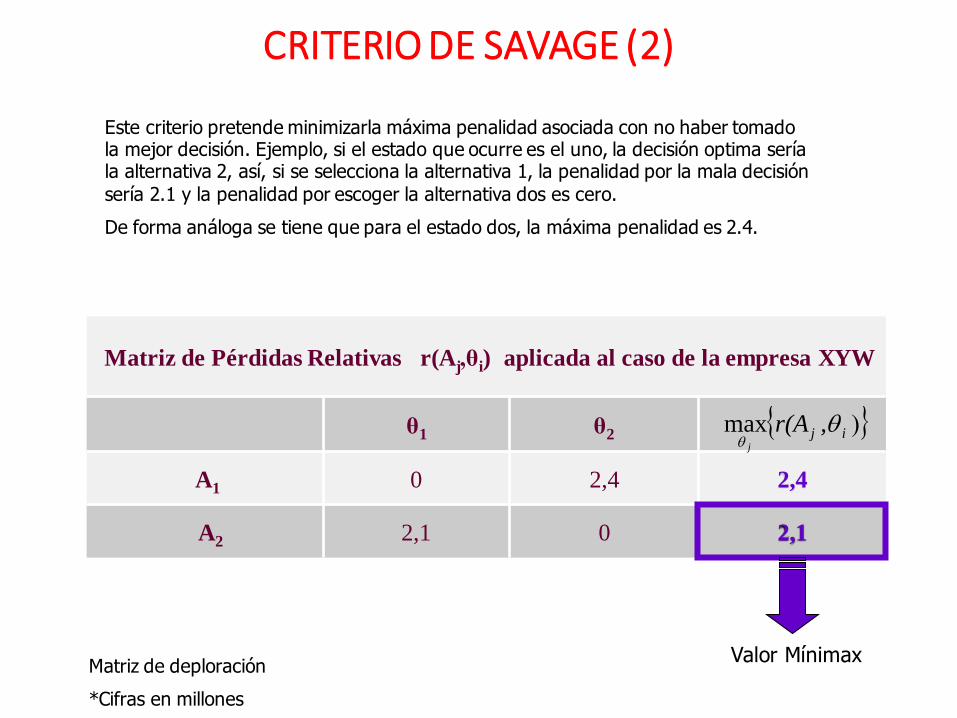

Matriz de Pérdidas Relativas r(Aj,θi) aplicada al caso de la empresa XYW

θ1 θ2

A1 0 2,4 2,4

A2 2,1 0 2,1

ij ,r(Aj

max

Valor MínimaxMatriz de deploración

*Cifras en millones

Este criterio pretende minimizarla máxima penalidad asociada con no haber tomado la mejor decisión. Ejemplo, si el estado que ocurre es el uno, la decisión optima sería la alternativa 2, así, si se selecciona la alternativa 1, la penalidad por la mala decisión sería 2.1 y la penalidad por escoger la alternativa dos es cero.

De forma análoga se tiene que para el estado dos, la máxima penalidad es 2.4.