tema 11 - la inflación, desinflación y deflación

TRANSCRIPT

1

Tema 11: Inflación, desinflación y deflación

Por qué los intentos de recaudar “impuestos de la inflación” imprimiendo dinero pueden llevar a tasas altas de inflación

Cómo una inflación alta puede convertirse en una hiperinflación cuando la gente intenta evitar pagar este “impuesto de la inflación”

Los costes agregados de inflación y desinflación, y el debate sobre la tasa de inflación óptima.

Por qué niveles moderados de inflación pueden ser difíciles de eliminar.

Por qué deflación es un problema grave para la política económica.

¿Qué aprenderemos en este tema?

2

Dinero e inflación

Entre 1985 y 1995 Brasil demostró lo que es realmente una inflación tremenda — hasta 3,000% por año. En 1992, los Brasileños reclamaban un nuevo gobierno en las calles.

3

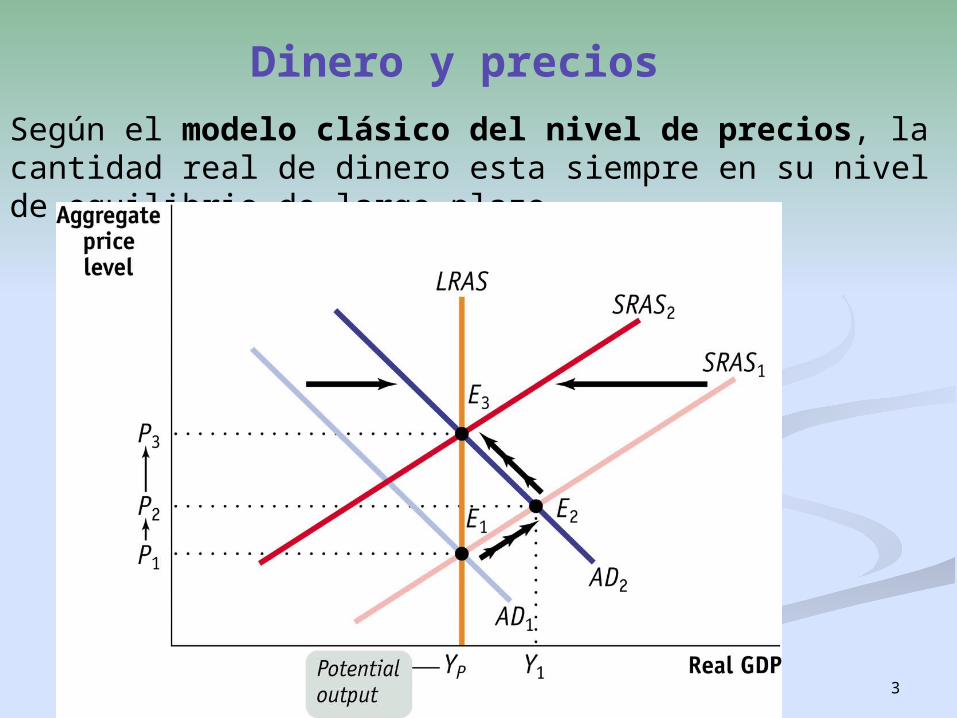

Dinero y precios

Según el modelo clásico del nivel de precios, la cantidad real de dinero esta siempre en su nivel de equilibrio de largo plazo.

4

Crecimiento de la oferta monetaria e inflación en Brasil

5

El impuesto de la inflación

El “impuesto de la inflación” es la reducción en el valor real del dinero causada por la inflación que sufren los que mantienen el dinero en su cartera: es igual al la tasa de inflación multiplicado por la oferta monetaria.

El valor real de los recursos que el gobierno recauda así esta reflejado por el “impuesto de la inflación real”: la tasa de inflación multiplicado por la oferta monetaria real.

6

La lógica de la hiperinflación

Para evitar en parte el pago del “impuesto de la inflación” la gente mantiene menos dinero (en términos reales) en su cartera. Así el gobierno esta obligado a incrementar la tasa de inflación para recaudar el mismo importe del “impuesto de inflación real”.

En algunos casos, esto lleva a un circulo vicioso de disminución de la oferta monetaria real y una tasa de inflación creciente, lo que lleva a una hiperinflación , y una crisis financiera.

En 1923, el dinero de Alemania valía tan poco que los niños usaban pilas de billetes como bloques de construcción.

7

Dinero y precios en Brasil, 1985-1995

8

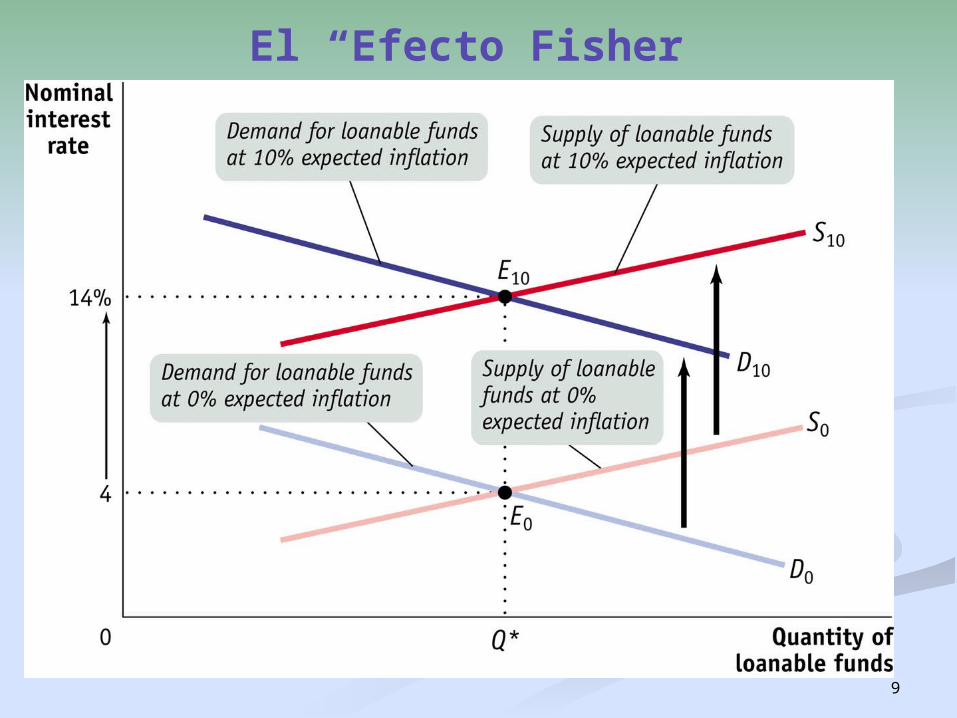

Los Efectos de la inflación

Ganadores y perdedores de la inflación inesperada:

El tipo de interés real es igual al tipo de interés nominal menos la tasa de inflación. La inflación esperada está tomada en cuenta en el tipo de interés nominal de un préstamo.

Una inflación más alta que esperada beneficia a los prestatarios y daña a los prestamistas, y viceversa.

Inflación esperada y tipos de interés:

Según el efecto Fisher, la inflación esperada aumenta el tipo de interés nominal uno-por-uno de tal manera que el tipo de interés real se mantiene sin cambios.

9

El “Efecto Fisher”

10

Inflación e intereses nominales en EE.UU.

11

El coste de la inflación

Costes en suela de zapatos son los costes de transacciones que surgen de los esfuerzos de la gente de evitar el impuesto de la inflación

Costes de menú son los costes de cambiar los precios

Costes de unidad de cuenta son los costes derivados del hecho que el dinero deja de ser una medida fiable del valor.

Evitar los costes en suela de zapatos daría argumentos en favor de tasas de inflación negativas (deflación).

Evitar costes de menú y de unidad de cuenta favorecerían una tasa de inflación de cero.

En la practica los bancos centrales optan por bajas pero positivas tasas de inflación.

12

Inflación moderada y desinflación

Algunos países pueden experimentar tasas de inflación moderadas aunque no necesitasen imprimir dinero para cubrir el déficit público:

o a causa de oportunismo político o

a causa de ilusiones políticas.

(los dos están relacionados con intentos de usar inflación para reducir la tasa de desempleo a niveles por debajo de su tasa natural)

Cuando eso pasa, reducir la inflación a niveles normales puede ser difícil porque la desinflación puede ser muy costoso – porque requiere un sacrificio de grandes cantidades de producción potencial y causa niveles altos de desempleo.

Algunos economistas argumentan que los costes de la desinflación pueden ser reducidos si los responsables de la política económica expresan explícitamente su determinación de reducir la inflación.

13

Perturbaciones de la oferta

Otro factor que contribuyó al auge de la inflación en EEUU en los años ‘70 y su declive en los ’80 era una serie de perturbaciones (choques) de la oferta, primero negativas y luego positivas.

14

La Gran Desinflación en EE.UU. en los 80

15

Efectos de la deflación

Efectos de la deflación inesperada:

Deflación de deuda (Fisher 1933) es la situación donde la deflación causa una reducción en la demanda agregada.

Esto puede pasar porque la deuda crece en términos reales cuando hay deflación y los prestatarios tienen que reducir su inversión o su consumo para poder pagar los prestamos.

La reducción de la demanda agregada puede llevar a una deflación aún más grave y se produce un circulo vicioso que puede intensificar drásticamente la recesión y convertirla en depresión como en los años 30.

16

Efectos de la deflación

Efectos de una deflación esperada:

Hay un límite cero para el tipo de interés nominal: no puede ser inferior a cero.

Una situación donde la política monetaria no puede ser aplicada porque los intereses nominales no pueden bajar más que a cero es conocida como trampa de liquidez.

17

La Trampa de Japon