tehnoloŠko tveganje mobilnega plaČevanjaold.epf.uni-mb.si/ediplome/pdfs/tostovrsnik-anica.pdf ·...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO – POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

TEHNOLOŠKO TVEGANJE MOBILNEGA PLAČEVANJA

Študentka: Tostovršnik Anica Naslov: Rore 8, 3333 Ljubno ob Savinji Številka indeksa: 81591828 Izredni študij Program: Visokošolski strokovni Študijska smer: Finance in bančništvo Mentor: Dr. Samo Bobek

Ljubno ob Savinji, april, 2007

PREDGOVOR Mobilna tehnologija je ena od najhitreje razvijajočih se tehnologij. V plačilnem sektorju postaja tehnologija vedno bolj pomembna. Tehnologija postaja hkrati uporabna za plačevanje, upravljanje bonusnih programov, izdajanje kart ali vozovnic, upravljanje z digitalnimi pravicami. Za mobilno plačevanje je bilo v svetu in deloma v Sloveniji predlaganih, preizkušenih in implementiranih veliko različnih tehnoloških rešitev, ki temeljijo na celi vrsti različnih tehnologij: SMS, WAP, SAT, USSD, IVR,.. Dandanes je izhodiščna ideja mobilnega plačevanja uporaba obstoječe tehnologije, ki je razširjena med uporabniki. Prednost takšnega koncepta pa je zmanjšanje stroškov in olajšanje uvedbe mobilnega plačevanja z vidika uporabniških izkušenj. Mobilno plačevanje je vsaka transakcija z denarno vrednostjo, ki je opravljena prek mobilnega telekomunikacijskega omrežja oz. natančneje vsaka brezžična transakcija z denarno vrednostjo ene stranke drugi z uporabo mobilnih naprav sposobnih varnega procesiranja finančnih transakcij prek brezžičnega omrežja. Uporabnike mobilnih telefonov moremo osvestiti, da mobilni telefon ni več le aparat, namenjen telefoniranju, temveč lahko z njim dostopamo tudi do internetnih strani, fotografiramo in mobilno plačujemo. V primerjavi z drugimi načini plačevanja je prednost mobilnega plačevanja v tem, da omogoča tako plačevanje na mestu prodaje kot tudi pri elektronskem in mobilnem trgovanju. Finančne transakcije kot tudi mobilno plačevanje povzroča udeležencem v plačilnem sistemu finančna tveganja: strankam, plačilnim posrednikom (ki poskrbijo za prenos finančnih sredstev) in partnerju (ki poskrbi za poravnavo). Ponudnik mobilnega plačevanja mora zato razviti primeren načrt za obvladovanje tveganj in minimiziranje posledic, ki izhajajo iz uresničenja posameznih groženj, ki bi lahko ovirali zagotavljanje storitve mobilnega plačevanja. V raziskavi se omejujemo na aktivnosti v Sloveniji, s posebnim poudarkom na sistemu Moneta, ki ga je v sodelovanju z Novo kreditno banko Maribor razvil mobilni operater Mobitel. Na podlagi preučevanja obstoječih sistemov mobilnega plačevanja, predvsem slovenskega sistema Moneta je lahko nekaj tveganj, za katera ocenjujemo, da se lahko pojavijo v sistemu mobilnega plačevanja. Uporabniki še vedno najbolj zaupajo bankam in večjim mobilnim operaterjem. Veliko dejavnikov zaupanja pa je še vedno povezanih s samo tehnologijo.

2

KAZALO 1. UVOD .............................................................................. Napaka! Zaznamek ni definiran.

1.1.Oris problematike in predmet raziskovanja ..................................................................... 4 1.2.Namen, cilji in omejitve ................................................................................................... 5 1.3.Raziskovalne metode in zgradba...................................................................................... 6

2. MOBILNO TELEKOMUNIKACIJE IN PLAČILNI SISTEMI………………………...….5 2.1.Definicija mobilnega plačevanja...................................................................................... 6 2.2 .Vpliv razvoja tehnologije ................................................................................................ 9 2.3. Skupni elementi telekomunikacij in plačilnih sistemov................................................ 11 2.4. Konkurenca na trgu mobilnega plačevanja ................................................................... 12

2.4.1.Banke in mobilno plačevanje .................................................................................. 17 2.4.2.Mobilni operaterji in mobilno plačevanje ............................................................... 18

3.REGULIRANJE MOBILNEGA PLAČEVANJA ................................................................ 22 3.1.Evolucija in reguliranje mobilnega plačevanja .............................................................. 23

3.1.1. Zakonodaja na področju plačilnih storitev ............................................................. 23 3.1.1.1. Pravica ponujanja plačilnih storitev…………………………………………….23

3.2.Regulatorni položaj mobilnega plačevanja v Sloveniji.................................................. 26 3.2.1.Plačilno posredništvo .............................................................................................. 26 3.2.2.Predplačništvo in elektronski denar ........................................................................ 28 3.2.3.Drugi vidiki pravne varnosti ................................................................................... 29

4. OBVLADOVANJE POSLOVNIH IN TEHNOLOŠKIH TVEGANJj ........................... 31 4.1. Standardi nadzora.......................................................................................................... 31 4.2. Obvladovanje tveganj.................................................................................................... 33

4.2.1. Finančna tveganja................................................................................................... 34 4.2.2. Operativna tveganja................................................................................................ 34 4.2.3. Tveganja zlorab ...................................................................................................... 38

4.2.3.1. Mobilni telefon kot predmet zlorabe……………………………………………37 4.2.3.2. Zloraba mobilnega sistema……………………………………………………..38 4.2.3.3. Zloraba plačilnega sistema…………...……....………………………………....39 5. ZAUPANJE UPORABNIKOV V MOBILNO PLAČEVANJE.......................................... 41

5.1.Sredstva za oblikovanje uporabnikovega zaupanja........................................................ 42 5.2.Omejevanje odgovornosti uporabnikov ......................................................................... 43 5.3.Model oblikovanja zaupanja .......................................................................................... 44

6. SKLEP.................................................................................................................................. 49 7. LITERATURA…...………………………………………………………………………...52 8. VIRI...……………………………………………………………………………………...54

3

1. UVOD

Mobilna tehnologija je ena od najhitreje razvijajočih se tehnologij, pri čemer velja posebej omeniti razvoj mobilnih omrežij, mobilnih terminalov ali dodatnih storitev mobilne tehnologije. Te zadnje so še posebej primerne za razne oblike mobilnega poslovanja, ki se razvija skupaj z mobilnimi omrežji in novimi mobilnimi storitvami in ustvarja nove izzive za poslovanje podjetij, tako na področju uporabe kot izrabe njegovih prednosti. V raziskavi je pozornost namenjena mobilnemu plačevanju kot elektronskemu načinu plačevanja s pomočjo mobilnega telefona oz. natančneje njegovi varnosti. Mobilni telefon ni več le aparat, namenjen telefoniranju, temveč lahko z njim dostopamo tudi do internetnih strani, fotografiramo in mobilno plačujemo. V primerjavi z drugimi načini plačevanja je prednost mobilnega plačevanja v tem, da omogoča tako plačevanje na mestu prodaje (point-of-sale) kot tudi pri elektronskem in mobilnem trgovanju (e- in m-commerce). Upoštevanje teh prednosti, visoke penetracije na trgu mobilne telefonije in pričakovane rasti mobilnega trgovanja predpostavljajo znatno rast mobilnega plačevanja, kar pa pomeni tudi večje zahteve po varnosti.

1.1.Oris problematike in predmet raziskovanja Varnost mobilnega plačevanja je multilateralen izziv, s katerim se morajo ukvarjati vsi partnerji v verigi plačilnega posredništva in poravnave. Pogled nanjo je možen z različnih vidikov: tehničnega, poslovnega, zakonodajnega in tudi z vidika zaupanja. V raziskavi se tako ukvarjamo z oceno tehnoloških in poslovnih tveganj vzpostavitve in upravljanja takšnega sistema mobilnega plačevanja. S tehnološkega vidika so tveganja obvladljiva z izpolnjevanjem varnostnih storitev s tehničnimi mehanizmi in elementi, implementiranimi v sistem. S poslovnega vidika pa gledamo na upravičenost naložb v razvoj s strani posameznih akterjev na trgu in njihove poslovne odločitve, povezane z zakonodajno ureditvijo razvoja trga in močjo posameznih akterjev in regulatorjev na oblikovanje trga mobilnih plačil. Nenazadnje pa je za sam razvoj mobilnega plačevanja pomemben dejavnik poslovnega tveganja tudi zaupanje uporabnikov. V okviru preiskovanja teh tveganj je predmet raziskovanja razpetost mobilnega plačevanja med bančni sektor oz. natančneje plačilne sisteme in telekomunikacijski sektor. Medtem ko nedvomno obstaja več potencialnih ponudnikov storitev mobilnega plačevanja, so namreč banke in mobilni telekomunikacijski operaterji najbolj verjetni glavni akterji na tem trgu. Banke se že tradicionalno ukvarjajo s plačilnimi sistemi, imajo veliko število uporabnikov in znanje na področju upravljanja plačilnih sistemov, obračunavanja in poravnavanja finančnih transakcij, obvladovanja finančnih tveganj in zagotavljanja varnosti izvajanja transakcij. Istočasno morajo ob vedno večji konkurenci in zmanjševanju dohodkov iz osnovne dejavnosti iskati nove vire dohodkov. Vendar pa je odzivnost bank na potenciale nove tehnologije že tradicionalno počasna. Zato vedno večja liberalizacija bančnega sektorja omogoča mobilnim operaterjem ponujanje inovativnih storitev mobilnega plačevanja. Le-ti imajo velike naročniške baze, ki predstavljajo potencialne ponudnike, imajo znanje na področju zaračunavanja storitev, tako v lastnih kot gostujočih omrežjih, in na področju razvoja mobilne tehnologije. Istočasno mobilni operaterji iščejo nove poslovne modele, ki bodo omogočali povečanje dohodka, ki opravičuje visoke investicije v omrežja tretje generacije.

4

Posledično povečevanje konkurence še povečuje težnje po dereguliranju bančnega sektorja, saj različne storitve (plačila, vrednostni papirji ipd.) zahtevajo različne regulatorne pristope. Koliko reguliranja je torej potrebno? Mobilni operaterji sprejemajo investicijske odločitve o vlaganjih v razvoj sistemov za mobilno plačevanje na podlagi proporcionalnosti regulacije in zakonske varnosti, zato se na področju zakonske urejenosti tovrstnega opravljanja plačilnih storitev postavlja vrsta vprašanj, ki zahtevajo odgovore s strani zakonodajalcev in drugih regulatorjev. Kakšen je pravni status mobilnega plačevanja? Ali sistemi za mobilno plačevanje pravno sodijo med plačilne sisteme, ki so visoko standardizirani? Kdo sme izvajati storitve mobilnega plačevanja? Banke, mobilni operaterji ali novi ponudniki? Ali gre v primeru, da storitev ponujajo mobilni operaterji za neke vrste kreditiranje naročnikov ali za opravljanje pravih finančnih storitev? Je mobilno plačevanje potrebno regulirati ali je obstoječa regulativa ustrezna? Kaj se zgodi v primeru, da je mobilni telefon izgubljen ali ukraden? Kdo prevzame odgovornost za nepooblaščeno uporabo mobilnega telefona za nakup blaga ali storitve? Kako so mobilni operaterji v primerjavi z bankami sposobni obvladovati ta tveganja? Ali smejo mladoletniki in predplačniki izvajati transakcije s svojimi mobilnimi telefoni? Vprašanja s tem še zdaleč niso izčrpana in predstavljajo izziv za raziskovanje.

1.2. Namen, cilji in omejitve Namen raziskave je opozoriti akterje na trgu mobilnih plačil, da za poslovni uspeh mobilnega plačevanja ni dovolj samo dovršena tehnološka rešitev, ki je povezljiva z drugimi sistemi in preprosta za uporabo, ampak nanj pomembno vpliva še obvladovanje različnih tveganj in zaupanje uporabnikov. V raziskavi se omejujemo na obvladovanje poslovnih in tehnoloških tveganj, obseg reguliranja, zagotavljanje varnosti ter pridobitev zaupanja uporabnikov. Opozoriti želim na pomembnost (ne)reguliranja mobilnega plačevanja. Ekonomska teorija uči, da je reguliranje potrebno samo v primerih, ko tržni mehanizmi odpovedo. Reguliranje mobilnega plačevanja mora biti tolikšno, da na eni strani spodbudi nebančne subjekte h konkuriranju z bankami, vendar na način, ki ne ogroža varnosti plačilnih sistemov, na drugi strani pa omogoča in vzpodbuja takšno sodelovanje med partnerji, ki ne vodi v obvladovanje trga, ampak v razvoj odprtih in povezljivih sistemov. V predstavljenih primerih se ne omejujemo na posamezne tehnologije, ki podpirajo mobilno plačevanje (WAP, SMS, telefon kot sredstvo za identifikacijo). Veliko raziskav na tem področju namreč izhaja prav z vidika, kaj je tehnologija sposobna ponuditi, ne pa iz srži problema: izzivov uporabe novega omrežja z namenom izvajanja plačilnih transakcij. V tem okviru so naši cilji: izpostaviti ovire vstopa na trg za nove ponudnike, ozka grla za učinkovit razvoj storitev mobilnega plačevanja, oceniti regulacijsko politiko in njen vpliv na konkurenco na trgu, predlagati možne pristope oblikovalcev politik k urejanju trga mobilnega plačevanja in predlagati okviren pristop k celovitemu obvladovanju tveganj in zagotavljanju varnosti sistema mobilnega plačevanja v Sloveniji. V raziskavi se omejujemo na aktivnosti v Evropi in v Sloveniji, s posebnim poudarkom na sistemu Moneta, ki ga je v sodelovanju z Novo kreditno banko Maribor razvil mobilni operater Mobitel. Pri tem se ne ukvarjamo s vsako posamezno tehnološko rešitvijo, ampak s konceptom kot celoto.

5

1.3. Raziskovalne metode in zgradba Raziskava temelji na študiju tuje literature in primerov, predstavitvi vloge posameznih akterjev na področju mobilnega plačevanja in predstavitvi situacije v Sloveniji. Za analiziranje dejavnikov, ki vplivajo na konkurenco na trgu mobilnega plačevanja, bomo uporabili Porterjev model tržnih sil. Možnosti razvoja in konkuriranja z obstoječo konkurenco na trgu mobilnega plačevanja so predstavljene s poslovnega vidika potencialnih ponudnikov v drugem poglavju. V četrtem poglavju preidemo iz tveganj vzpostavljanja sistema mobilnega plačevanja k obvladovanju poslovnih in tehnoloških tveganj opravljanja oz. izvajanja storitev mobilnega plačevanja za posamezne udeležence mobilnega plačilnega sistema. V petem poglavju pa je predstavljen pomen zaupanja uporabnikov za razvoj sistema mobilnega plačevanja in podan predlog, da nadaljnji razvoj sistema temelji na ugotovitvah analize zaupanja uporabnikov v sistem, ki v bistvu kontrolne točke v prejšnjih poglavjih predstavljenih tveganj. 2. MOBILNE TELEKOMUNIKACIJE IN PLAČILNI SISTEMI Hkrati s ponujanjem inovativnih storitev plačevanja na trg plačilnih storitev vstopajo v plačilne sisteme novi ponudniki. Da bi razjasnili osnovna vprašanja je prav, da na začetku odgovorimo na naslednji vprašanji: Kaj je mobilno plačevanje? V tem poglavju se ukvarjamo z odgovori na ti vprašanji. Raziskujemo poslovna tveganja. Poskušala bom najti odgovor na vprašanje, kateri dejavniki vplivajo na odločitev posameznih skupin potencialnih ponudnikov, ali bodo sami investirali v razvoj sistema mobilnega plačevanja.

2.1. Definicija mobilnega plačevanja Mobilno plačevanje je vsaka transakcija z denarno vrednostjo, ki je opravljena prek mobilnega telekomunikacijskega omrežja oz. natančneje vsaka brezžična transakcija z denarno vrednostjo ene stranke drugi z uporabo mobilnih naprav (npr. dlančnik, prenosni računalnik, ura ipd.), sposobnih varnega procesiranja finančnih transakcij prek brezžičnega omrežja (Buhan, Cheong, Lin Tan, 2002). Pogosto se uporablja tudi izraz m-plačevanje (primerjaj Pihlajamäki 2004, Krueger 2001a, 2001b, De Clerq, 2002, Ondurs in Pigneur, 2004). Mobilno plačevanje lahko natančneje razčlenimo z več vidikov. Na podlagi vrednosti transakcije in lokacije plačila lahko mobilne transakcije logično razdelimo na štiri vrste: a) kategorizacija po znesku transakcije – makro in mikro plačila; mikro plačila so plačila do vrednosti približno 10 EUR (Pihlajamäki, 2004), vsa plačila nad tem zneskom predstavljajo makro plačila; b) kategorizacija po lokaciji pa se uporablja za razlikovanje med lokalnimi (point-of-sale, na mestu prodaje) in oddaljenimi plačili (Pihajamäki, 2004); tipičen primer

6

lokalnih plačil so plačila na prodajnih avtomatih, oddaljenih pa nakupi digitalnih vsebin z omrežja (npr. interneta). Slika 1 predstavlja razdelitev plačil na te 4 kategorije1. Za vsako kategorijo je podanih tudi nekaj primerov uporabe. Členitev je možna tudi na podlagi vloge mobilne naprave pri izvedbi transakcije. Bistven element mobilnega plačevanja je uporabnikova avtorizacija s pomočjo mobilne naprave in, kjer je to mogoče, tudi izvedba plačila z uporabo mobilne naprave. Mogoče jo je uporabiti kot plačilni terminal. Z drugimi besedami, kanala za posredovanje storitve (vsebine) in izvedbo plačila sta enaka (in-band) (Costello, 2002, str. 11). Kanala sta lahko tudi različna. Mobilne naprave lahko uporabljamo, kot smo že omenili, na »fizičnem« prodajnem mestu (POS2) v kombinaciji z mobilnimi POS terminali, prodajnimi in parkirnimi avtomati, avtomati za vozovnice ipd. Mobilni telefon ima le vlogo sredstva za overovitev plačila (npr. imetnik kreditne kartice lahko uporabi mobilno napravo za overitev in plača storitev na fiksnem internetu). Mobilni telefon je mogoče uporabiti tudi za hranjenje računov, vstopnic in potrdil o plačilu.

Slika 1: Vrste transakcij

Vir: Pihlajamäki, 2004

Z vidika ureditve plačilnih sistemov uvrščamo mobilno plačevanje med elektronska plačila. Elektronska plačila so plačila, ki so začeta, obdelana in prejeta elektronsko (ECB, 2002).

Plačilo je plačnikov prenos denarne terjatve na stranko, ki je sprejemljiva s strani prejemnika plačila.

Denarna terjatev, ki jo sprejme prejemnik plačila, je plačilno sredstvo. Plačilni instrument je orodje ali sredstvo, ki sproži prenos plačilnega sredstva.

1 Obstajajo še druge delitve, ki jih v tej raziskavi ne uporabljamo. Glej Turban in King (2003). 2 POS = point-of-sale (prodajno mesto).

7

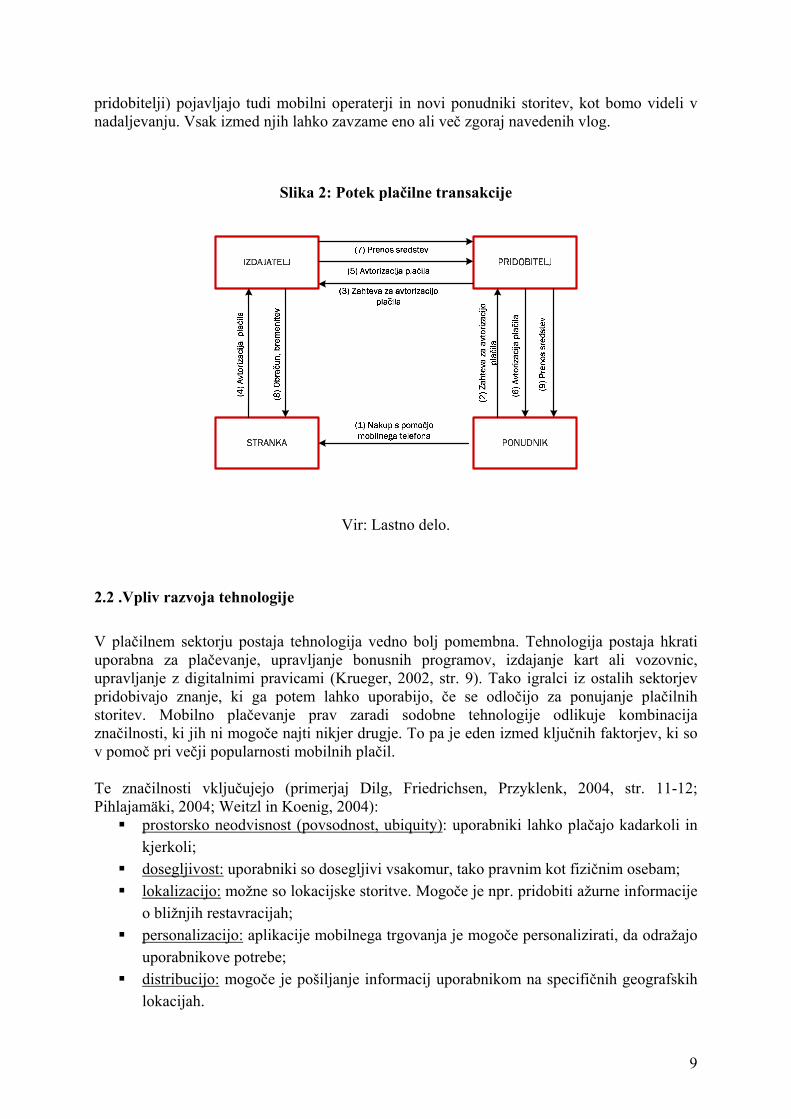

V primeru elektronskih plačil so denarne terjatve hranjene, obdelane in prejete v obliki digitalne informacije, njihov transfer pa je sprožen prek elektronskega plačilnega instrumenta. Mobilni telefoni in druge brezžične naprave ponujajo nove načine dostopov do transakcijskih računov in uporabe plačilnih storitev. Plačila, ki so sprožena prek mobilnega telefona, imenujemo mobilna plačila. So podskupina elektronskih plačil (ECB, 2002). Delovanje sistemov, ki omogočajo mobilna plačila, t.j. mobilnih plačilnih sistemov, je zasnovano podobno kot v tradicionalnem plačilnem sistemu3. V vsakem primeru mora biti na eni strani stranka, ki želi izvesti mobilno plačilo, povezana s plačilnim posrednikom, t.i. izdajateljem, torej partnerjem, ki je nosilec pogodbenega razmerja z njo (Krueger, 2001b, str. 15). Na drugi strani pa mora biti trgovec povezan s plačilnim posrednikom, t.i. pridobiteljem, torej partnerjem, ki je nosilec pogodbenega razmerja z njim kot ponudnikom blaga, storitev ali vsebin (Krueger, 2001b, str. 15). Na Sliki 2 predstavljam potek mobilnega plačila. Stranka kupi blago ali storitev od ponudnika, ki pridobi sredstva od izdajatelja prek pridobitelja kot posrednika. Povezava poteka prek glasovnega kanala, storitve kratkih sporočil (SMS)4 ali USSD5 ipd. Ko je povezava vzpostavljena, stranka avtorizira plačilo. Avtorizacija transakcije se izvede s pomočjo podpisa ali osebne kode. Stranka in ponudnik običajno prejmeta še potrdilo o plačilu. Pridobitelj in izdajatelj poravnavata svoje obveznosti v procesu kliringa in poravnave6. Pridobitelj je tisti, ki omogoča strankam in ponudnikom tovrstno trgovanje, tako da poveže ponudnika do izdajatelja in zbira plačila, ki jih običajno ob določenih obračunskih obdobjih nakaže ponudnikom na transakcijske račune (v nadaljevanju: TRR). Izdajatelj lahko opravljene transakcije zaračunava strankam na več načinov (Krueger, 2001b, str. 15-16):

v obliki plačila mesečnega obračuna posredovanih plačil kot sestavnega dela računa za telekomunikacijske storitve,

v obliki plačila mesečnega obračuna posredovanih plačil po principu delovanja kreditne kartice z odloženim plačilom,

v obliki neposredne obremenitve TRR po principu delovanja debetne kartice, v obliki neposredne obremenitve predplačniške kartice.

Način te bremenitve je odvisen od pravnega statusa plačilnega posrednika. Plačilni posredniki v tradicionalnem plačilnem sistemu so običajno finančne institucije, kot so npr. banke ali izdajatelji kratic. V kontekstu mobilnih plačil pa se kot plačilni posredniki (izdajatelji,

3 Delovanje plačilnih sistemov v dobi elektronskega plačevanja podrobneje obravnavajo Leinonen, Lumiala in Sarlin (2002). Poseben poudarek je namenjen poravnavam. 4 SMS = Short Messaging Service (storitev kratkih sporočil) 5 USSD = Unstructured Supplementary Services Data (storitev za oddajanje sporočil prek GSM omrežja). 6 Kliring je proces prenosa, usklajevanja (re-conciling) in v nekaterih primerih potrjevanja plačil pred poravnavo. Vključuje lahko tudi netiranje plačilnih inštrukcij (= izravnavanje različnih pozicij ali obveznosti med udeleženci sistema) in ugotavljanje končne pozicije za poravnavo. Poravnava je dejanje razbremenitve obveznosti v zvezi s plačilnimi transakcijami med dvema ali več partnerji (ECB, 2002).

8

pridobitelji) pojavljajo tudi mobilni operaterji in novi ponudniki storitev, kot bomo videli v nadaljevanju. Vsak izmed njih lahko zavzame eno ali več zgoraj navedenih vlog.

Slika 2: Potek plačilne transakcije

Vir: Lastno delo.

2.2 .Vpliv razvoja tehnologije V plačilnem sektorju postaja tehnologija vedno bolj pomembna. Tehnologija postaja hkrati uporabna za plačevanje, upravljanje bonusnih programov, izdajanje kart ali vozovnic, upravljanje z digitalnimi pravicami (Krueger, 2002, str. 9). Tako igralci iz ostalih sektorjev pridobivajo znanje, ki ga potem lahko uporabijo, če se odločijo za ponujanje plačilnih storitev. Mobilno plačevanje prav zaradi sodobne tehnologije odlikuje kombinacija značilnosti, ki jih ni mogoče najti nikjer drugje. To pa je eden izmed ključnih faktorjev, ki so v pomoč pri večji popularnosti mobilnih plačil. Te značilnosti vključujejo (primerjaj Dilg, Friedrichsen, Przyklenk, 2004, str. 11-12; Pihlajamäki, 2004; Weitzl in Koenig, 2004):

prostorsko neodvisnost (povsodnost, ubiquity): uporabniki lahko plačajo kadarkoli in kjerkoli;

dosegljivost: uporabniki so dosegljivi vsakomur, tako pravnim kot fizičnim osebam; lokalizacijo: možne so lokacijske storitve. Mogoče je npr. pridobiti ažurne informacije

o bližnjih restavracijah; personalizacijo: aplikacije mobilnega trgovanja je mogoče personalizirati, da odražajo

uporabnikove potrebe; distribucijo: mogoče je pošiljanje informacij uporabnikom na specifičnih geografskih

lokacijah.

9

Za mobilno plačevanje je bilo v svetu in deloma v Sloveniji predlaganih, preizkušenih in implementiranih veliko različnih tehnoloških rešitev, ki temeljijo na celi vrsti različnih tehnologij (primerjaj Costello, 2002; Hribar, 2004; Krueger, 2001b, str. 16; McKitterick, 2003;).

storitev kratkih sporočil (SMS - Short Message Service); WAP (Wireless Application Protocol); SAT (SIM - Subscriber Identity Module - Appliction Toolkit): na SIM kartico je

mogoče naložiti plačilno aplikacijo, plačilni podatki, kot so šifrirni in dešifrirni ključi, se shranijo na SIM, ki tako postane tudi plačilna kartica;

USSD (Unstructured Supplementary Services Data): podobno SMS-u, vendar temelji na sejah in ne na hranjenju in pošiljanju;

IVR (Interactive Voice Response): kombinacija programske in strojne opreme, ki podpira povezavo zvok-naprava, običajne GSM telefone je mogoče uporabiti brez kakršnihkoli dodatkov programske ali strojne opreme;

dve SIM kartici: v določene modele mobilnih telefonov je mogoče vstaviti tudi dodatno kartico (SIM z WIM; USIM7), od katerih ena vsebuje plačilno aplikacijo. V tem primeru ni nujno, da je izdajatelj druge kartice mobilni operater.

Dandanes je izhodiščna ideja mobilnega plačevanja uporaba obstoječe tehnologije, ki je razširjena med uporabniki (Pihlajamaki, 2004). Prednost takšnega koncepta je zmanjšanje stroškov in olajšanje uvedbe mobilnega plačevanja z vidika uporabniških izkušenj. Za lokalna plačila tako še zdaleč ni nujno, da ima uporabnik moderen mobilni telefon z naprednimi tehnologijami, kot je npr. Bluetooth. Uporabiti je mogoče tudi osnovno funkcijo mobilnega telefona, to je prenos zvoka (npr. IVR terminal). V primeru naprednih tehnologij je dejavnik, ki zavira razvoj in hitrejšo penetracijo, opremljenost uporabnikov s sodobnimi mobilnimi napravami, v drugem primeru pa »zloraba« tehnologije prenosa zvoka za izvajanje popolnoma drugačnega prenosa, to je prenosa podatkov. To pomeni večje tveganje neuspešnih transakcij, ki pa nenazadnje vodijo v slabe uporabniške izkušnje. Za začetek uporabe oddaljenih plačil zahteve prav tako niso visoke. Oddaljeno plačevanje je v svoji osnovni obliki na razpolago že nekaj časa. Primaren primer je npr. nakup melodij pri mobilnih operaterjih. Te vrste transakcij se izvajajo na podlagi uporabe storitve kratkih sporočil (Short Messaging Service ali SMS). Sistemi zaračunavanja operaterjev so zelo primerni za tovrstne transakcije nizkih vrednosti. Vse bolj pa se pojavljajo tudi oddaljena plačila z uporabo mobilnega interneta (WAP). Te tehnologije se še naprej razvijajo. Razpoznavni pa so naslednji trendi.

Razpoložljivost hitrih paketnih omrežij: ta dejavnik bo odstranil glavno tehnično oviro za brezžični internet. Podporne tehnologije za brezžična omrežja nimajo neposrednega

7 WIM pomeni Wireless Identity Module. Je modul na SIM kartici, ki je odgovoren za varnostne operacije. Vanj lahko shranimo certifikat, ki omogoča digitalni podpis (v svetu mobilnih telefonov). USIM je SIM kartica, prilagojena za UMTS. Sposobna delovati z novimi algoritmi, kot jih predpisuje UMTS. Obstoječe SIM delajo na starih algoritmih - UMTS, kot je v uporabi zdaj, ne izkorišča varnostnih prednosti (Searchwebservices.com, 2005).

10

vpliva na plačilne aplikacije, vendar pa je njihova vloga ključna za uspeh podatkovnih storitev, ki se zahteva za plačilno infrastrukturo.

Konvergenca programskih jezikov: različni programski jeziki, kot so npr. HTML, WML in cHTML konvergirajo k xHTML.

Sposobnost dodajanja več funkcionalnosti napravam: pojavljajo se »pametni telefoni«, ki podpirajo izvajanje zunanjih aplikacij okolja (MeXE). Z vidika plačevanja pomeni to dodatno funkcionalnost, kot so npr. povezava po principu klient – denarnica strežnika, povezavo z lokalnim imenikom in polnjenje na principu klienta.

Brezžične širokopasovne naprave: v razvoju so brezžične širokopasovne naprave, ki vključujejo komunikacijske aplikacije znotraj naprav (npr. Bluetooth). To predstavlja velik potencial za plačilne aplikacije. Npr. uporabniki bi lahko poslali plačilne informacije s svojega mobilnega telefona POS terminalu v trgovini z uporabo Bluetooth povezave.

Ključen vidik vzporednega razvoja podpornih tehnologij in samega plačevanja je v uporabniški izkušnji. Mobilnega »govornika« je potrebno vzgojiti v mobilnega plačnika. To pa seveda pomeni, da je potrebno celotno idejo mobilnega plačevanja tehnološko zasnovati modularno, tako da je priklop in opustitev različnih kanalov plačevanja enostaven in ne posega v sam sistem plačevanja, in da je njegovo delovanje v okolju mobilnih telekomunikacij čim bolj podobno delovanju plačilnih sistemov, ki so jih uporabniki vajeni v okolju fiksnih omrežij.

2.3. Skupni elementi telekomunikacij in plačilnih sistemov Telekomunikacije in plačilni sistemi imajo že sami po sebi veliko skupnega. Obe vrsti omrežij sta v osnovi komunikacijski omrežji, ki omogočata prenos določenih vrst podatkov. Omrežja so bila razvita za prenos informacij oz. vrednosti. V telekomunikacijah pogosto obstaja ali je obstajal en velik ponudnik z dominantno mrežo (infrastrukturo), npr. Telekom v Sloveniji. Dominantni plačilni sistem pa skupaj vodijo centralna banka in poslovne banke, npr. BPRČ v Sloveniji. Vsa ta omrežja so zasnovana na določenih standardih, ki omogočajo prenos, prejem in interpretacijo signalov poslanih skozi omrežje. Nenazadnje v obeh primerih obstajajo tudi subsidiarna omrežja, kot so npr. mobilni operaterji in kartična omrežja, ki dopolnjujejo dominantno omrežje. Tako telekomunikacije kot tudi plačilne sisteme zaznamujejo mrežni učinki. To pomeni, da je koristnost uporabe določenega omrežja funkcija števila uporabnikov. Telefonsko omrežje, ki povezuje le nekaj uporabnikov, je le omejeno uporabno, podobno pa plačilni sistem, ki omogoča opravljanje plačila le peščici uporabnikov ali institucij. Velikost omrežja je torej pomembna, kar pomeni, da imajo obstoječa omrežja zelo pomemben tržni položaj. Če uporabnik novega plačilnega posrednika ne more prenesti denarja na račune drugih oz. če je to mogoče le ob visokih stroških, obstaja močna spodbuda k zamenjavi, k prestopu v plačilni sistem z večjim številom uporabnikov. V kolikor se nov ponudnik ne poveže z obstoječim plačilnim sistemom, bo z njim težko tekmoval. Pri telekomunikacijah se zdi, da se novi mobilni operaterji zanašajo na svoja lastna neodvisna omrežja. Vendar pa, če se ne morejo povezati z obstoječimi omrežji, ne morejo tekmovati s podjetjem, ki upravlja obstoječe omrežje, ker bodo uporabniki morali za komunikacijo uporabljati le novo omrežje. Že samo

11

možnost pridobivanja uporabnikov obstoječega dominantnega omrežja daje možnost mobilnim operaterjem, da lahko tekmujejo na trgu. Če je mogoče dve omrežji povezati, obstaja z vidika kupca le eno veliko omrežje, do katerega lahko dostopajo prek različnih ponudnikov. Glavna lastnost, ki omogoča tekmovanje med omrežji, je torej odprt dostop. Odprt dostop določajo trije elementi. S pravnega vidika morajo imeti novi ponudniki možnost dostopa do omrežja. S tehničnega vidika mora biti dostop tehnično možen, z ekonomskega vidika pa sme ponudnik, ki upravlja omrežje in zagotavlja storitev drugim ponudnikom, za to zaračunavati provizijo. Vendar pa načelo odprtega dostopa zahteva, da dostopne provizije ne smejo biti prohibitivne. Medtem ko je konkurenca mogoča, pa je potrebno tudi sodelovanje. Da bi zagotovili povezljivost, se morajo podjetja strinjati glede standardov in provizij. Tehnično mora biti mogoče, da stranke telekomunikacijskega operaterja A dosežejo stranke operaterja B. Oba operaterja morata imeti komercialne dogovore, kako to obračunavati. Podoben argument velja tudi na področju plačil. Če že obstaja dominantno omrežje, dominantni ponudnik nima interesa, da bi omogočil povezovanje z drugimi, zato ga je potrebno prisiliti v to, da omogoči povezovanje novih ponudnikov. Vse našteto velja za oba sektorja, vsakega zase in velja za produkt obeh omrežij - mobilno plačevanje. Ključnega pomena za uspeh mobilnega plačevanja je prav povezljivost in odprt dostop do storitev, ki omogočata konkurenco in sodelovanje na trgu.

2.4. Konkurenca na trgu mobilnega plačevanja Konkurenco na trgu mobilnega plačevanja predstavimo s Porterjevim teoretičnim pristopom (Porter, 1980, str. 21-23; povzeto po De Clercq, 2002, str. 14). Po Porterju je namen vsake strategije pridobiti dobičkonosen položaj na trgu. Tržni potencial trga in skupna moč konkurence definirata njegovo privlačnost. Na tržni potencial kaže predvsem razširjenost in popularnost uporabe mobilnih telefonov. Položaj mobilnih telefonov bi bil lahko dober predvsem zaradi njegovih lastnosti: so personalizirani, vedno povezani, dosegajo visoke penetracijske ravni, ki so večje od internetne uporabe v Evropi, kar je prikazano tudi na Sliki 3.

12

Slika 3: Mobilni naročniki v primerjavi z internetnimi naročniki v državah EU-25

Vir: ECB, 2004. Nekatere države so že dosegle stopnjo, ko ima povprečen državljan več kot en mobilni telefon, v le nekaj državah pa penetracijska stopnja še ni dosegla dveh tretjin prebivalstva. Mogoče jih je uporabiti za vsa plačila. Študije o statusu pilotskih mobilnih plačilnih sistemov kažejo, da obstaja tudi pripravljenost na strani uporabnikov in ponudnikov za uporabo mobilnih telefonov za plačevanje8. Pogosto je razvoj počasnejši od pričakovanega. Ko preučujemo konkurenco, jo pogosto upoštevamo preveč ozko. Podjetje mora ne samo upoštevati obstoječo konkurenco na trgu, ampak tudi stranke, dobavitelje, potencialne nove ponudnike in substitute, ko uvaja nov produkt, saj predstavljajo potencialno nevarnost za dobičkonosnost. Skupen vpliv teh petih osnovnih tržnih sil določa dobičkonosnost industrije ali sektorja (Porter, 1980, str. 21-23; povzeto po De Clercq, 2002, str. 14).

8 Na podlagi študije iz julija 2004 naj bi mobilno plačevanje precej napredovalo v Aziji pa tudi v evropskih državah. Singapur, Južna Koreja, Avstrija in Norveška so že uspešno implementirale mobilno plačevanje. Vendar pa nobena država še ni dosegla zrelosti trga. Evropske države, kot so npr. Španija, Finska, Italija in Hrvaška so na srednji stopnji razvoja (Arthur D. Little, Global m-payment report, 2004, Making m-payment a reality, July 2004; povzeto po ECB, 2004).

13

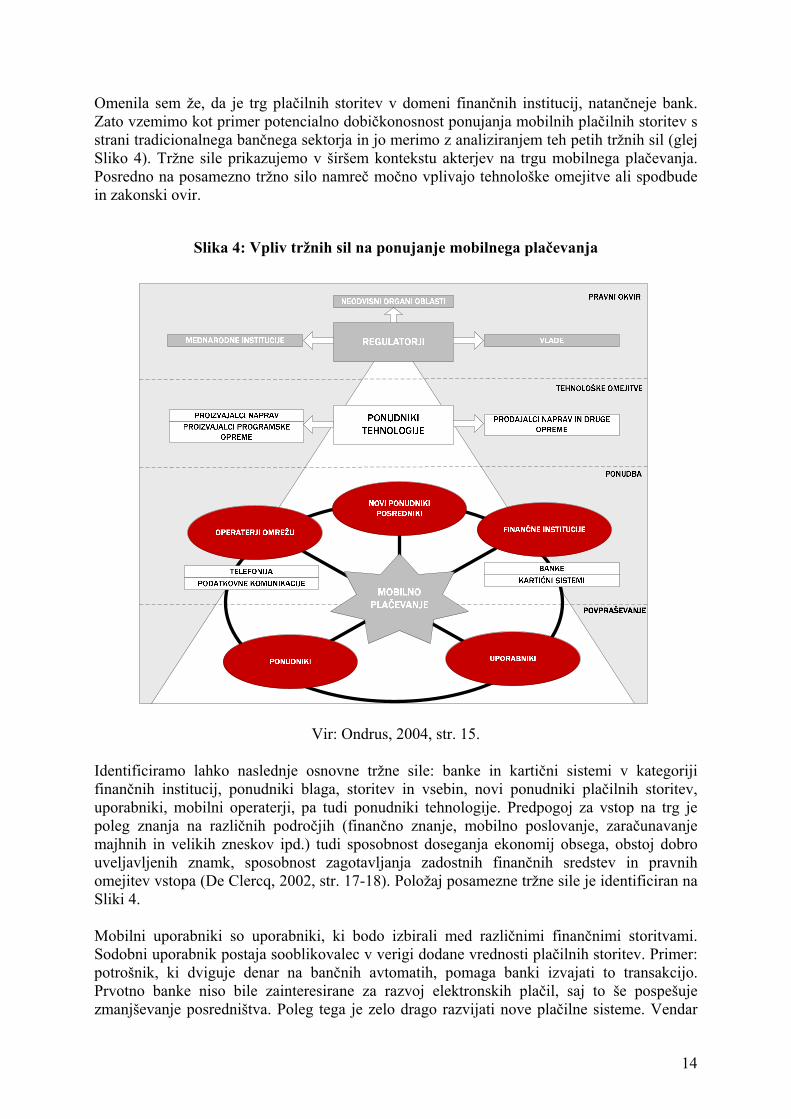

Omenila sem že, da je trg plačilnih storitev v domeni finančnih institucij, natančneje bank. Zato vzemimo kot primer potencialno dobičkonosnost ponujanja mobilnih plačilnih storitev s strani tradicionalnega bančnega sektorja in jo merimo z analiziranjem teh petih tržnih sil (glej Sliko 4). Tržne sile prikazujemo v širšem kontekstu akterjev na trgu mobilnega plačevanja. Posredno na posamezno tržno silo namreč močno vplivajo tehnološke omejitve ali spodbude in zakonski ovir.

Slika 4: Vpliv tržnih sil na ponujanje mobilnega plačevanja

Vir: Ondrus, 2004, str. 15.

Identificiramo lahko naslednje osnovne tržne sile: banke in kartični sistemi v kategoriji finančnih institucij, ponudniki blaga, storitev in vsebin, novi ponudniki plačilnih storitev, uporabniki, mobilni operaterji, pa tudi ponudniki tehnologije. Predpogoj za vstop na trg je poleg znanja na različnih področjih (finančno znanje, mobilno poslovanje, zaračunavanje majhnih in velikih zneskov ipd.) tudi sposobnost doseganja ekonomij obsega, obstoj dobro uveljavljenih znamk, sposobnost zagotavljanja zadostnih finančnih sredstev in pravnih omejitev vstopa (De Clercq, 2002, str. 17-18). Položaj posamezne tržne sile je identificiran na Sliki 4. Mobilni uporabniki so uporabniki, ki bodo izbirali med različnimi finančnimi storitvami. Sodobni uporabnik postaja sooblikovalec v verigi dodane vrednosti plačilnih storitev. Primer: potrošnik, ki dviguje denar na bančnih avtomatih, pomaga banki izvajati to transakcijo. Prvotno banke niso bile zainteresirane za razvoj elektronskih plačil, saj to še pospešuje zmanjševanje posredništva. Poleg tega je zelo drago razvijati nove plačilne sisteme. Vendar

14

pa, če banke ne uspejo ponuditi dodatnih prednosti, bo uporabnik presedlal k novemu plačilnemu posredniku, ki ponuja ali nižje stroške transakcije ali pa večjo prikladnost in udobnost uporabe. Uporabnik je ključni akter, od uporabnikovih zahtev in potreb je odvisno, kateri sistem bo uspešen in kateri ne. Ob razvoju poslovne rešitve jih je zato potrebno spremljati in prilagajati njegovim potrebam. Če mobilno plačevanje pojmujemo kot člen v razvoju sodobnih plačilnih instrumentov, lahko rečemo, da v Sloveniji obstaja velik potencial za razvoj mobilnega plačevanja. Naročnikov mobilnih telefonov je samo pri Mobitelu 717.488 (Mobitel, 2005). K temu številu lahko prištejemo še 652.604 predplačnikov, ki pod določenimi pogoji prav tako lahko mobilno plačujejo. Hipotezo lahko podkrepimo z ugotovitvijo, da je bila povprečna letna rast uporabe sodobnih plačilnih instrumentov na POS terminalih v obdobju od 1999 do 2004 34-odstotna (BS, 2005, str. 82). Kartični sistemi so podjetja, ki jih je ustvaril tradicionalni bančni sektor z namenom, da kreditno sposobnim strankam ponuja možnost uporabe plačilnega sistema, ki omogoča neke vrste kratkoročni kredit: kreditne kartice in kartice z odloženim plačilom. Kartični sistemi so lahko oblikovani odprto ali zaprto. Zaprt kartični sistem pomeni, da isti ponudnik nastopa tako v vlogi ponudnika kot izdajatelja. Kartični sistemi lahko na trg mobilnih plačil vstopajo s prilagojenimi POS terminali, ki omogočajo plačevanje tako z mobilnim telefonom kot tudi s kreditno kartico, in so lahko hkrati tudi mobilni (delujejo prek mobilnega omrežja). V Sloveniji deluje kar nekaj kartičnih sistemov (večinoma licenčnih mednarodnih), pa tudi nekaj domačih (Diners, Activa), ki v sodelovanju z bankami izdajajo kartice. Zaenkrat ponujajo samo klasične kartice, na področju elektronskega poslovanja ne ponujajo lastnih inovativnih rešitev. Med ponudniki blaga, storitev in vsebin je mogoče razlikovati spletne ponudnike, ki uporabljajo internet kot distribucijski kanal, in fizične ponudnike, ki uporabljajo mobilne naprave izključno za mobilna plačila. Oboji prav tako predstavljajo grožnjo bančnemu sektorju. Prvič, ker imajo trgovci na drobno koristi od implementacije plačilnega sistema, ki zadovoljuje želje uporabnikov z namenom povečanja števila strank. Drugič, velika podjetja lahko podpirajo določen plačilni sistem z namenom znižanja svojih stroškov. Tretjič, dobavitelji sami se lahko odločijo ponuditi mobilni plačilni sistem. Ponudnikom z velikimi bazami strank, ki morajo implementirati svoje lastne plačilne storitve, lahko predstavlja ponujanje tovrstnih storitev tretjim strankam priložnost dodatnega prihodka in vsaj delne povrnitve investicij v lastne rešitve (Krueger, 2002, str. 10). Pomembno je, da obstaja veliko podjetij, ki imajo določeno znanje pri ponujanju elektronskih plačil in podobnih storitev. Takšna priložnost bi se zdela še posebej dobra, predvsem v primeru, ko na trgu ne bi obstajali primerni plačilni instrumenti in storitve, ki bi njim in podobnim ponudnikom omogočali tovrstno plačevanje. Torej takrat, ko bančni sektor ni dovolj proaktiven. Bančni sektor običajno ni dovolj prožen kar zadeva dodatnih storitev, npr. raznih bonusnih programov. V Sloveniji je potreba in spodbuda s strani trgovskih podjetij jasno razvidna, saj same izdajajo večnamenske plačilne instrumente (npr. Mercator Pika kartica, Magna) in zato obstaja verjetnost, da bi se zaradi uporabnikovih potreb odločile tudi za druge vrste plačilnih instrumentov. Novi ponudniki elektronskih plačilnih sistemov so ponudniki, ki vstopajo v isto domeno kot banke. Prvotni namen je ponuditi finančne storitve in tekmovati z bankami. Menimo, da za takšne ponudnike v Sloveniji ni veliko prostora, predvsem zaradi zasičenosti trga s kreditnimi in debetnimi karticami, težavnega doseganja kritične mase uporabnikov, torej prometa, ki bi omogočil povrnitev razvojnih stroškov. Zanimiv bi bil razvoj povsem novih rešitev elektronskega plačevanja. Novi ponudniki naletijo na težave predvsem pri ekonomijah

15

obsega, razpoložljivih finančnih sredstvih, uveljavljenosti drugih znamk in razpoložljivosti distribucijskih kanalov. Proizvajalci mobilnih naprav in tehnologij bodo prav tako poskušali dobiti del dohodkov, ki izhajajo iz mobilnega trgovanja, ampak v ta namen verjetno ne bodo neposredno tekmovali z bankami. Bodo pa pomembno vplivali na tokove dohodkov bank. Tehnično znanje je namreč vedno pomembnejše za delovanje plačilnega sistema. Ključna tehnična področja so: omrežja za prenos podatkov, varnost, programska oprema za plačevanje, podatkovna skladišča. Vedno večja vloga tehnologije pa pomeni, da morajo plačilni posredniki sami zagotoviti potrebno znanje ali pa se zanašati na specializirane ponudnike. Tako pa banke izgubljajo kontrolo nad inovacijami. Še več, kadarkoli tehnologija predstavlja pomemben del plačilnih sistemov, se pojavijo ponudniki, ki se tega lotijo samo s tehnološke, ne pa tudi poslovne plati. Vstop takšnih ponudnikov na trg plačilnega posredništva lahko poveča konkurenco in dvigne raven inovacij, vendar pa se postavlja vprašanje kako dolgo so takšni modeli tudi ekonomsko vzdržni (Goldfinger, 2001; povzeto po Krueger, 2002, str. 11). V Preglednici 1 prikazujem prirejeno oceno avtorjev Buhan, Cheong, Tan (2002), ki so na podlagi izbranih kriterijev kvalitativno ocenili sposobnosti posameznih tržnih sil za vstop med plačilne posrednike. V njej sem strnili zgoraj opisano.

Preglednica 1: Akterji in ocena njihove vloge kot plačilnega posrednika

Kriteriji

Banke

Kartični sistemi

Mobilni operaterji

Proizvajalci Novi

ponudniki

Spodbuda Strah pred

zaostajanjem v razvoju

Dodajanje novega kanala

Novi prihodek in

nova storitev Znanje

Poslovna priložnost

Znanje na področju mobilnih storitev Znanje na področju finančnih storitev Sposobnost zaračunavanja majhnih zneskov Sposobnost zaračunavanja velikih zneskov Velika baza strank Velika baza ponudnikov Sposobnost hitrega prilagajanja Sposobnost hitre širitve Doseganje ekonomij obsega Uveljavljenost znamk Razpoložljivost finančnih sredstev Dostop do omrežja Pravne omejitve vstopa

Majhna sposobnost Velika sposobnost

Vir: prirejeno po Buhan, Cheong, Tan, 2002, str. 9-10.

Aktivnosti bank in mobilnih operaterjev na tem področju kot najbolj verjetnih ponudnikov (kar kažejo tudi rezultati preglednice).

16

2.4.1. Banke in mobilno plačevanje Zgodovina tradicionalnega bančnega sektorja kaže, da v bistvu obstajata dva vzroka, zaradi katerih banke reagirajo na spreminjajoče se tržne pogoje (De Clercq, 2002, str. 19). Prvič, banke skušajo zadovoljiti komitente s ponujanjem novih storitev z večjo dodano vrednostjo, torej ohranjanje starih in pridobivanje novih uporabnikov. Drugič, banke razvijajo nove tehnologije, da bi znižale svoje operativne stroške. Zaradi teh dveh vzrokov je bilo v zadnjem desetletju implementiranih in opuščenih veliko elektronskih plačilnih sistemov9. Bančni sektor je porabil milijarde evrov za razvoj inovativnih rešitev, veliko teh je bilo opuščenih (ECB, 2004). Danes večino novih rešitev razvijajo nebančni subjekti (npr. mobilni operaterji, trgovci na drobno, spletni ponudniki). Drži sicer, da so operativni stroški delovanja novega kanala plačevanja za banke nižji kot obstoječi kanali, vendar pa je cena razvoja tehnološko zelo kompleksnih novih kanalov ob pomanjkanju znanja o sami mobilni tehnologiji zelo visoka v primerjavi z dohodkom, ki bi ga lahko realizirale. Še posebej, dokler razmišljamo o novih tehnologijah kot o kanalih za plačevanje majhnih zneskov. Kakšni so torej možni scenariji uporabe mobilnih telefonov s strani bančnega sektorja? En možen scenarij razvoja je v pojmovanju telefonske slušalke kot zaupanja vredne osebne naprave, ki omogoča varno plačevanje (Krueger, 2001b, str. 16). Bankam lahko mobilne naprave pomagajo pri reševanju težave, kako varno izvajati elektronske transakcije in zmanjšati možnost prevar. Mobilne naprave – še posebej, če je omogočeno elektronsko podpisovanje (WIM) – lahko postanejo varni plačilni overitelji celo tudi za transakcije, ki se opravljajo prek fiksnega interneta, klicnih centrov ipd. Naslednji morebitni scenarij izhaja iz želje finančnih institucij po povečanju dohodka iz naslova novih kanalov. Zelo verjetno je, da bo plačilni instrument za mobilna plačila višjih vrednosti še nekaj časa ostala kreditna kartica, še posebej če bo omogočala večjo varnost poslovanja prek svetovnega spleta, vendar pa lahko transformacije mobilnih naprav v inteligentne mobilne plačilne naprave lahko zelo olajšajo plačila na prodajnih mestih (proximity oz. point-of-sale) in prodajo (mobilnih) vsebin (Costello, 2002). Seveda ne smemo pozabiti, da mora v tem primeru obstajati potreba na strani bančnih komitentov. Tretji možen scenarij je, da bi mobilne naprave postale oz. ostale le dodatna možnost dostopa do bančnih računov, prek katerih bi se potem izvajale transakcije v okviru tradicionalnega plačilnega sistema. Zanimanje bank za mobilno poslovanje se je na tem področju vsekakor povečalo. Po podatkih International Data Corporation (2005) je bilo v letu 2004 v Zahodni Evropi že 32 milijonov računov dostopnih prek WAP-a, kar je 16-krat več kot v letu 2000. V tem scenariju ostajajo plačila trdno v rokah bank in mobilni operaterji izvajajo le naloge prenosa podatkov za plačilno inštrukcijo. V takšnem sistemu ostaja izdajatelj in pridobitelj banka. Mobilna naprava je namenjena identifikaciji, za avtorizacijo oz. overjanje identitete mogoče uporabiti PIN oz. osebno kodo. V tem primeru govorimo o t.i. šibkem preverjanju identitete. Uporaba pametnih kartic bi povečala varnost hranjenja in prenosa podatkov o uporabniku, saj bi omogočala »močno« preverjanje identitete s pomočjo kriptografskih postopkov overjanja (npr. digitalno podpisovanje). Tudi za uporabnika bi bil ta način bolj 9 Podrobnejšo analizo razlogov za neuspeh elektronskih plačilnih sistemov, predvsem pa elektronskega denarja kot plačilnega instrumenta, obravnavata Godschalk in Krueger (2000).

17

prijazen za uporabo, saj ne bi bilo potrebno vtipkati posebnih gesel in kod vsakič, ko bi želel opraviti prenos sredstev ali plačilo. To funkcionalnost omogočajo telefoni z dvema karticama (dve SIM, SIM z WIM ali celo SIM in običajna kreditna kartica). Omenjeno funkcionalnost je omogočal francoski sistem »Paiement CB sur mobile« (glej Krueger, 2001b, str. 17 in BIS, 2004). Sistem je bil namenjen izvajanju plačil velikih vrednosti, vendar se zaradi svoje kompleksnosti ni obnesel. Zahteve so bile velike predvsem za uporabnike, ki morajo v ta namen imeti posebne telefone. Poleg tega pa je potrebno pri tovrstnem plačevanju misliti na varnostne izzive, kjer je večina plačilnih podatkov shranjenih na telefonu samem ali na eni izmed kartic telefona. Kakor dolgo ostajajo banke izdajatelji kartic, ki omogočajo plačilne funkcije, obvladujejo celoten plačilni proces in »imajo uporabnika v lasti«. Uporabniki bi imeli koristi predvsem od bolj priročnih in enostavnejših možnosti dostopa do računov. Glede na to, da uporabniki bankam zaupajo bolj kot drugim ponudnikom plačilnih storitev, bi pozdravili dejstvo, da banke ostajajo glavni ponudniki plačilnih storitev. To pa ne bi pozitivno vplivalo na povečanje trenutne konkurence na trgu. Vendar glede na to, da so banke doslej zelo počasi razvijale učinkovite rešitve za čezmejna plačila na drobno, ni jasno ali bi njihovo večje udejstvovanje na trgu mobilnih plačil sploh prineslo večje koristi v smislu inovativnih rešitev (Krueger, 2001b, str. 17). Banke in kartični sistemi so edini izdajatelji plačilnih kartic, ki jih je mogoče uporabljati v odprtem okolju. Banke med sabo tudi sodelujejo, da lahko zagotavljajo kliring in poravnave med računi strank in ponudnikov. Na nacionalnih ravneh so bila ustanovljena tudi podjetja za poravnavanje različnih plačil v domačem prometu (npr. klirinške hiše). Na mednarodni ravni so bili ustanovljeni kartični sistemi, ki omogočajo poravnave mednarodnih kartičnih transakcij med bankami. Iz vseh prej omenjenih scenarijev sicer izhaja, da so v sam plačilni proces vpleteni tudi mobilni operaterji, ampak zgolj kot ponudniki infrastrukture, ki omogoča prenos podatkov. Vse znanje s področja uporabe mobilnih telefonov v namene plačevanja pa bi morale imeti banke (npr. oblikovanje in nalaganje plačilnih aplikacij ter zagotavljanje njihove varnosti v tretjem scenariju, oblikovanje mobilnih plačilnih sistemov, ki so prilagojeni procesiranju mobilnih plačil v drugem scenariju). Mobilni operaterji pa zmorejo nastopati tudi drugače. Uvedba mobilnega plačevanja bi lahko naredila konec monopolnemu položaju bank na področju plačevanja (De Clercq, 2002, str. 122). Mobilni operaterji bi namreč z nadaljevanjem razvoja iz govornih tudi na podatkovna in plačilna gostovanja imeli veliko konkurenčno prednost.

2.4.2. Mobilni operaterji in mobilno plačevanje Mobilne operaterje lahko pojmujemo kot tehnološka podjetja, ki zagotavljajo storitve, ki omogočajo mobilno poslovanje (De Clercq, 2002, str. 10). So podjetja, ki so odgovorna za prenos podatkov med uporabniki. Operater ima v lasti spekter radijskih frekvenc, potreben za mobilno komunikacijo, in je običajno tudi lastnik mobilne infrastrukture. Operater mora sodelovati s proizvajalci mobilne opreme, npr. subvencionira telefonske aparate, ki jih je mogoče povezati le na njegovo omrežje. Cilj vseh mobilnih operaterjev je maksimiranje dohodkov iz naslova brezžičnih podatkovnih storitev. Mobilni operaterji morajo plačati milijarde dolarjev licenčnin in koncesij za postavitev omrežij tretje in višjih generacij. Preden

18

bo dokončno razvita potrebna infrastruktura za podporo novih storitev, jih bodo porabili še milijarde. Čeprav je plačevanje sedaj še v domeni bank, jih na tem področju mobilni operaterji lahko ogrožajo, saj ponujajo že vrsto različnih možnosti plačevanja (predvsem plačil majhnih zneskov10, npr. kot nakup prek SMS-ov). V tem trenutku se večina mobilnih operaterjev ukvarja z naslednjimi storitvami plačevanja (glej Preglednico 2).

Preglednica 2: Aktivnosti mobilnih operaterjev na področju plačevanja

Aktivnost Razlaga Mobilni operaterji zaračunavajo svojim strankam govorne storitve.

Že dolgo časa standardni sistem zaračunavanja temelji na mesečni osnovi. Konec meseca operaterji pošljejo svojim strankam račune, ki jih morajo stranke plačati v roku, ki je določen (valuta plačila). Plačilo je lahko izvedeno s čekom, kreditno kartico, gotovino, trajnim nalogom za obremenitev ipd. Takšno poslovanje pomeni kreditiranje strank znotraj enomesečnega obdobja.

Mobilni operaterji nudijo predplačniške kartice/račune.

Da bi zaobšli kreditni problem in bi mobiteli postali bolj atraktivni za stranke, ki se ne želijo vezati po pogodbi, so operaterji ponudili predplačniške kartice. Predplačniške kartice odstranjujejo kreditno tveganje za operaterje. Kot prodajalci predplačniških kartic so sedaj oni tisti, ki prejemajo brezobrestno posojilo s strani svojih strank.

Mobilni operaterji zaračunavajo za govorne storitve drugih operaterjev.

Operaterji zaračunavajo svojim strankam za govorne storitve, ki so jih opravili drugi operaterji, npr.: a) zaračunavanje storitev tekmecem, ki ponujajo posebne prefikse za vstop v omrežje. b) dogovori o gostovanju: če stranke operaterja A gostujejo v omrežju operaterja, bo operater

A zaračunal svojim strankam in povrnil operaterju B za del pogovorov, ki so potekali prek omrežja operaterja B.

Mobilni operaterji zagotavljajo zaračunavanje govornih in podatkovnih storitev drugim strankam.

V določeni meri je pomanjkanje primernih plačilnih mehanizmov otežilo elektronsko poslovanje in zagotovilo poslovne priložnosti operaterjem. Operaterji so trgovcem omogočili ponujanje vsebin prek spleta. Takšni sistemi so omogočili strankam opiranje na zaupanju temelječe odnose pri zaračunavanju z mobilnimi operaterji, zaradi česar je posredovanje osebnih podatkov trgovcu postalo nepotrebno. Za trgovce je korist v tem, da je takšno zaračunavanje dobra rešitev za tržni segment. Skupna vrednost tako opravljenih transakcij in njihova dobičkonosnost s strani operaterjev pa je še malo znana. Zaračunavanje se je razširilo tudi na mobilno okolje. Najbolj znan primer je DoCoMo-jev i-mode na Japonskem. DoCoMo ponuja zaračunavanje strankam, ki kupujejo mobilne vsebine z ene od 600 (sredi leta 2000) uradnih partnerskih strani.

Mobilni operaterji začenjajo ponujati mobilno plačevanje.

Mobilni operaterji so že začel ponujati mobilna plačila. Večina teh shem je še vedno v pilotskih fazah ali v zelo zgodnjih fazah obratovanja. Zanimivo je opažanje, da je nekaj operaterjev sklenilo partnerstva z bankami, medtem ko drugi raje sami upravljajo z mobilnimi plačili (glej Preglednico 3, str. 27)

Poravnavanje z drugimi operaterji.

Veliko aktivnosti na področju zaračunavanja, ki smo jih opisali zgoraj, vključuje tudi delitev prihodkov, t.j. operaterji posredujejo del svojih prihodkov drugim operaterjem. Običajno takrat ko stranka enega omrežja komunicira s stranko drugega omrežja, ali ko stranka gostuje. Delitev prihodkov ustvarja finančne tokove med operaterji in zaradi tega sta periodični kliring in poravnavanje potrebna.

Vir: Krueger, 2001b, str. 6-7.

Mobilni operaterji so glavni pospeševalci razvoja na tem področju, vendar so pri ponujanju plačilnih storitev omejeni z zakonodajo in predpisi centralne banke.

10 Plačevanje majhnih zneskov (mobilne vsebine, nakup glasbe ipd.) predstavlja po Parhonyi, Pras in Quartel (2004) trg, ki bo v prihodnjih letih znatno rasel.

19

Mobilne operaterje v skladu s Porterjevo teorijo tržnih sil smatramo kot substitute, ker lahko ponudijo alternativni plačilni sistem in tudi zato, ker ta podjetja prvenstveno delujejo v nefinančnem sektorju. V tem primeru je potrebno opozoriti predvsem na nevarnost, ki izhaja iz dejstva, da se k razvoju plačilnih storitev pristopi preveč tehnološko, samo z vidika uporabe vseh možnih mobilnih tehnologij, ki obstajajo, v plačilne namene. Pomembno je, da tehnologija stoji na zdravih poslovnih temeljih. Skozi celoten razvoj je potrebno upoštevati poslovna načela in finančna pravila, ki izhajajo iz finančne zakonodaje in predpisov. Mobilni operaterji imajo sicer bogate izkušnje s sistemi zaračunavanja za govorne storitve, vendar morajo sistemi, ki omogočajo plačevanje, ustrezati drugačnim in bolj kompleksnim zahtevam (Costello, 2002). Za mobilne operaterje so lahko plačila ključni sektor in ne le zgolj ena od možnosti storitev z dodano vrednostjo, ki jih lahko ponujajo. Obstoj prikladnih in poceni plačilnih sredstev za mobilne vsebine je predpogoj za vzpon mobilnega trgovanja. Pomanjkanje priročnih plačilnih sredstev lahko prizadene mobilne operaterje na dva načina: zmanjšanje prometa v njihovih omrežjih in zmanjšanje prihodka iz naslova prodaje storitev z dodano vrednostjo. Zaradi povečevanja števila gostovanj in kakovosti storitev postaja tudi sam proces zaračunavanja kompleksnejši. Kljub temu, da se mobilni operaterji že ukvarjajo tudi z zagotavljanjem plačilnih storitev pa premik k mobilnemu plačevanju predstavlja velike izzive zanje. Kljub vsem podobnostim med plačili in telekomunikacijami morajo mobilni operaterji znatno prilagoditi svoje poslovne procese, če želijo v večjem obsegu zagotavljati plačilne storitve (Krueger, 2001b, str. 7). Ko mobilni operaterji ne prodajajo zgolj govornih in podatkovnih storitev (osnovne storitve), ampak tudi specializirane in personalizirane storitve, postanejo odnosi s strankami (Customer Relationship Management – CRM) in kakovost storitev (Quality of Service – QS) zelo pomembni. Kakovost storitev pomeni, da bodo morali biti mobilni operaterji sposobni zagotavljati vnaprej določeno raven kakovosti, jo spremljati, dokumentirati njeno doseganje in jo integrirati v svoj sistem zaračunavanja. Manjšo kakovost storitve bo potrebno upoštevati v manjših provizijah za opravljene storitve. To pa ni preprosta naloga. Še bolj zapleteno je dejstvo, da bodo stranke zahtevale »prostorsko neodvisnost storitve« (»povsodnost« ali angleško »ubiquity«). Ko bo stranka (uporabnik) zapustila domače omrežje, bodo morale biti iste storitve zagotovljene v drugem omrežju. Dokler je govorna storitev edina, ki jo stranka koristi, je to relativno enostavno. Z večanjem števila storitev in standardizirane ravni pa postane celotna naloga zelo kompleksna (Krueger, 2001b, str. 8). V osnovi to pomeni, da se govorno gostovanje dopolni s podatkovnim, storitvenim in plačilnim. Zagotavljanje plačilnih storitev tretjim strankam bo vodilo tudi v vedno večjo finančno soodvisnost med operaterji. V dnevih geografskih monopolov sta bila kliring in poravnavanje posledica mednarodnega prometa. Vsi domači klici so bili opravljeni znotraj istega omrežja in samo zaradi mednarodnih klicev je bila potrebna delitev prihodkov. Upoštevajoč precej visoke relativne stroškov mednarodnih klicev, delež deljenih prihodkov ni bil prav velik (Krueger, 2001b, str. 10). Deregulacija in porast mobilne telefonije pa sta v celoti spremenili telekomunikacijsko okolje. Soodvisnosti med različnimi operaterji so postale vse bolj pomembne. Stroški mednarodnih klicev so se nekoliko zmanjšali in konkurenca obstaja tudi znotraj regij. Celo domači klic lahko pomeni klic iz enega v drugo omrežje (Krueger, 2001b,

20

str. 11). Konkurenca poveča delež deljivega dohodka, razen v primeru, ko velja pravilo, tisti ki zaračuna, obdrži vse. Zaradi gostovanja se delež deljivega dohodka poveča (Krueger, 2001b, str. 11). Povečevanje mobilnosti populacije kot tudi veliko število operaterjev večajo pomembnost gostovanja in delitve dohodkov. Verjetno je, da bo zagotavljanje specializiranih plačilnih storitev še bolj povečalo pomen delitve (Krueger, 2001b, str. 12). V prihodnosti obstaja možnost, da bodo posamezni operaterji imeli strukturne kreditne ali debetne pozicije. Zakaj je to pomembno? Poglejmo, kakšna je razlika med govornimi storitvami in plačilnimi storitvami. Na konceptualni ravni se veliko storitev, vključno z večino plačilnih storitev, razlikuje od govornega prometa. Govorno omrežje lahko označimo kot dvosmerno omrežje. V tem omrežju lahko vsakdo kliče vsakogar. Veliko oblik plačil in drugih storitev poteka kot enosmerna komunikacija, torej gre za enosmerna omrežja. Ena vrsta udeležencev, t.j. trgovcev, plačila prejema in druga vrsta udeležencev, t.j. strank, plačuje. Razlika postane očitna v različnih funkcijah pridobiteljev, izdajateljev in kartičnih sistemov. Pridobitelji sklepajo pogodbe s trgovci in izdajatelji sklepajo pogodbe s kupci. Medtem ko je večina bank aktivna tako na eni kot na drugi strani, je večkrat opaziti tudi specializacijo. Nekatere banke so bolj aktivne na izdajateljski, druge na pridobiteljski strani. Podobno delitev je pričakovati tudi pri operaterjih. Npr. operater, ki je razvil zelo obiskan portal, bo lažje prodal plačilno storitev tega portala trgovcem. To povzroči asimetrije. Operaterji z veliko bazo trgovcev bodo prejemali neto plačila v procesu poravnave, medtem ko bodo operaterji z majhno bazo trgovcev neto plačniki (Krueger, 2001b, str. 12). Rast delitve prihodka in možnost strukturnih kreditnih in debetnih pozicij v procesu poravnave med operaterji bo zahteval bolj bančne pristope k upravljanju tveganj. Še zlasti, če delitev prihodkov pomeni tudi delitev tveganj, bodo morali operaterji h kliringu in poravnavi pristopiti bolj premišljeno. Poravnalni sistem, ki ga bodo uporabili, bi moral biti stroškovno učinkovit in oblikovan, tako da minimizira tveganja za udeležence. Možni modeli kliringa in poravnave so: bilateralni, multilateralni, prek posrednikov (Krueger, 2001b, str. 13). Upoštevajoč veliko število mobilnih operaterjev, se zdijo bilateralni dogovori zelo nepraktični. Tako ostane možnost uporabe skupne klirinške hiše ali posrednikov (posredniki ali veliki operater). Klirinška hiša ali posrednik bi lahko izvajala te funkcije kot medbančni klirinški in poravnalni sistem. Osnovna funkcija klirinških hiš je prenos, procesiranje in transformacija podatkov med operaterji. Uporaba klirinške hiše zmanjšuje stroške operaterjev, ker bi v nasprotnem primeru morali sklepati pogodbe o gostovanju s celo vrsto drugih operaterjev, v kolikor bodo želeli ponujati gostovanje v velikem obsegu. Problem predstavljajo tudi različni podatkovni formati, ki jih operaterji uporabljajo, skozi čas tudi spreminjajo. Klirinške hiše se specializirajo za prevajanje teh podatkov in njihovo procesiranje, tako da je operaterjem laže in ceneje obvladati takšno količino podatkov iz različnih virov. Poleg te osnovne funkcije pa klirinške hiše ponujajo tudi usposabljanja, nasvete v zvezi z oblikovanjem pogodb o gostovanju in delujejo kot posredniki. Posredovanje omogoča gostovanje med dvema omrežjema, ki nimata pogodbenega odnosa. S temi storitvami so povezane storitve, ki so blizu tistim, ki jih ponujajo finančne klirinške hiše: ugotavljanje prevar, spremljanje strank ali multilateralni kliring. Nekatere klirinške hiše svojim strankam ponujajo celo plačilne garancije. Storitve klirinških hiš bodo pomembne tudi za vzpostavitev odprte infrastrukture za mobilno plačevanje. Dokler želijo mobilni operaterji ponujati le zaprte plačilne sisteme, t.j. takšne, pri katerih morata imeti stranka (plačnik) in trgovec pogodbo z istim operaterjem, klirinške hiše ne bodo vpletene v mobilna plačila (Krueger, 2001b, str. 14).

21

Skratka, bolj kot se bodo operaterji samostojno ukvarjali z mobilnim plačevanjem, bolj bodo dejansko podobni bankam. Seveda pa obstaja možnost sinergijskega povezovanja, kjer tako banke kot mobilni operaterji v skupno aktivnost vložijo svoje strokovno znanje, drugemu partnerju pa prepustijo naloge z njegovega področja.

3. REGULIRANJE MOBILNEGA PLAČEVANJA

Pravno (ne)gotovost ustvarjajo tisti, ki posredno ali neposredno delujejo na trgu mobilnih plačil, in pomembno vpliva na odločitve o naložbah v sisteme mobilnega plačevanja. Prvi oblikujejo trg, drugi pa na njem sodelujejo. Razdelimo jih lahko na igralce in regulatorje (Ondrus, 2004, str. 15). Vsaka od teh skupin je nadalje razdeljena na različne tipe: zakonodajni okvir, ponudbo in povpraševanje. Piramidna oblika ilustrira razmerje med številom posameznih akterjev v posamezni skupini. Dejansko je veliko več ponudnikov in kupcev kot pa regulatorjev. Pet najpomembnejših igralcev (uporabnike, ponudnike, mobilne operaterje, nove ponudnike storitev in finančne institucije).Bistveno je za uspeh sistema povpraševanje, ki ga predstavljajo uporabniki in ponudniki. Ponudba se lahko pojavlja v več različnih oblikah, saj lahko mobilni operaterji, finančne institucije in novi ponudniki/posredniki med seboj sodelujejo, tekmujejo ali se povezujejo. Njihova prisotnost je odvisna od tega, ali plačilni sistem zahteva intervencijo enega, dveh ali treh od naštetih akterjev. Ali smejo biti prisotni in v kakšni meri je naloga regulatorjev ali ustvarjalcev politik. Opisano delitev prikazuje Slika 5.

Slika 5: Akterji mobilnega plačevanja

Vir: Ondrus, 2004, str. 15

22

Cilj tega poglavja je predstaviti aktivnosti druge skupine akterjev: regulatorjev. So najbolj močne entitete, ki zlahka vplivajo na trg mobilnih plačil, saj ne vplivajo na samo procesiranje transakcij, ampak oblikujejo prihodnost mobilnega plačevanja. Najprej so prikazana teoretična izhodišča in predlogi nekaterih avtorjev, kako urediti trg mobilnih plačil oz. novih plačilnih storitev, v nadaljevanju obstoječa regulativa na področju mobilnega plačevanja, ki naj jo akterji upoštevajo, problemi, ki iz tega izhajajo, in vpliv na inovacije (izkušnje Španije in Slovenije). Sledijo možnosti, ki jih imajo novi ponudniki storitev, če se želijo ob obstoječi zakonodaji udejanjati na trgu mobilnih plačil, in možnosti drugačne ureditve v prihodnosti, ki bi izboljšale pogoje za razvoj poslovno učinkovitih modelov mobilnega plačevanja.

3.1.Evolucija in reguliranje mobilnega plačevanja Regulatorji imajo vlogo oblikovanja pravil in nadzora nad njihovim izvajanjem. Uspešen razvoj novih (elektronskih) plačilnih instrumentov lahko namreč izzove nova vprašanja za ustvarjalce politik oz. regulatorje (Spencer, 2001, str. 75). Osnovna hipoteza je, da naj bo trg reguliran le takrat, ko tržni mehanizmi odpovedo (Spencer, 2001, str. 75). To se zgodi takrat, ko na trgu obstajajo akterji s pomembno tržno močjo, eksterni učinki ali asimetrične informacije. Po Spencerju (2001, str. 75.) so asimetrične informacije na področju plačilnih sistemov manj verjetne. Tržna moč je problematična, saj so plačilni sistemi naravni monopoli: duplikacija je neučinkovita. Banke oz. ponudniki plačilnih sistemov, ki upravljajo te sisteme so vertikalno integrirane in uživajo ekonomije obsega. Upoštevati je potrebno še tretjo vrsto nepopolnosti: mrežne učinke. Obstoj mrežnih učinkov zahteva povezljivost med sistemi različnih operaterjev omrežij (Ondrus, 2004, str. 15). Mrežni učinki namreč pomenijo, da se nekompatibilni sistemi na trgu niso sposobni ohraniti, sodelovanje in povezovanje je nujno, kar predstavlja potencialno nevarnost za kartelno ali monopolno obnašanje na škodo uporabnikov (Krueger, 2004). Sektorje, ki se ukvarjajo z upravljanjem različnih omrežij, tako zaradi mrežnih učinkov nadzorujejo specialni regulatorji. Krueger (2004) v povezavi s tem opozarja, da ostaja neodgovorjeno vprašanje, na kateri stopnji razvoja oz. evolucije mobilnega plačevanja naj se začne reguliranje. V plačilni sektor se vključujejo nova omrežja, omrežja mobilnih operaterjev, ki predstavljajo konkurenco obstoječim omrežjem, omrežjem bank in kartičnih sistemov. Zmanjšuje se tveganje kartelnih dogovorov in monopolističnega položaja posameznih akterjev. Tako se manjša potreba po zgodnjem reguliranju trga. Na drugi strani pa Krueger (2004) predlaga načine, kako naj bo trg reguliran – ne le takrat, ko tržni mehanizmi odpovedo. Prav veliko število nepovezljivih rešitev bi lahko zmanjševalo širšo sprejemljivost mobilnega plačevanja in tako zaviralo prihodnji razvoj mobilnega trgovanja. S tega stališča bi bil namen aktivnosti oblikovalcev politike pospešiti razvoj mobilnega plačevanja in oblikovanja povezljivih sistemov s strani različnih akterjev.

3.1.1. Zakonodaja na področju plačilnih storitev Kako je to področje danes dejansko urejeno? Elektronski plačilni instrumenti morajo spoštovati širok spekter zakonov, pravil in drugih predpisov. Zakonodajni okvir na področju

23

elektronskih plačil je sestavljen iz pravil in zakonodaje, ki je deloma uveljavljena na evropski ravni in deloma na nacionalni ravni (ECB, 2004, str. 36). Glavni elementi zakonodaje obsegajo preprečevanje pranja denarja, nadzor nad poslovnimi bankami in institucijami za izdajanje elektronskega denarja, nadzor nad delovanjem plačilnih sistemov, varstvo osebnih podatkov, vprašanja sodelovanja in konkurence kot tudi pravna pravila, ki podpirajo razvoj na tem področju. Obstoječa evropska zakonodaja na področju plačevanja temelji predvsem na nacionalni ureditvi, kar seveda predstavlja veliko razdrobljenost (EC, 2003, str. 2).

3.1.1.1. Pravica ponujanja plačilnih storitev Pravila glede pravice ponujanja plačilnih storitev so danes od države do države različna. V vprašalniku Evropske komisije (EC, 2005a) o različnih vrstah plačilnih storitev je države članice EU povprašala, kdo jih sme ponujati. Iz preglednice odgovorov na vprašalnik (EC, 2005b) lahko ugotovimo, da so storitve, s katerimi se ukvarjamo v raziskavi, to je vrstami mobilnega plačevanja, ki jih v pretežni meri ponujajo mobilni operaterji ali novi ponudniki storitev, danes zelo različne ali pa tovrstne aktivnosti sploh niso regulirane. Rezultati so prikazani v preglednici 3.

Preglednica 3: Ureditev pravice do ponujanja plačilnih storitev v Evropi

Država Mobilno plačevanje - nakupi Ex-post zaračunavanje

(mobilni operaterji)

Mobilno plačevanje – SMSi Ex-post zaračunavanje

(mobilni operaterji)

Plačilni posredniki

Avstrija Licenca se ne zahteva. Licenca se ne zahteva. V bodoče se bo zahtevala bančna licenca.

Danska Licenca se ne zahteva. Licenca se ne zahteva. Licenca se ne zahteva. Francija Zahtevana licenca za finančno

institucijo. Ni regulirano. Zahtevana licenca za finančno

institucijo. Finska Načeloma zahtevana licenca

za finančno institucijo. Načeloma zahtevana licenca za finančno institucijo.

Licenca se ne zahteva.

Grčija Ni regulirano. Ni regulirano. Nadzor izvaja grška centralna banka.

Licenca se ne zahteva.

Irska Ni podatka. Poseben regulator za SMS plačevanje.

Ni regulirano.

Italija Nebančni subjekti ne smejo ponujati plačilnih storitev.

Nebančni subjekti ne smejo ponujati plačilnih storitev.

Bančna licenca.

Nemčija Zahtevana licenca za finančno institucijo.

Ni regulirano. Zahtevana licenca za finančno institucijo.

Nizozemska Ni regulirano. Ni regulirano. Potrebna registracija pri posebnem organu.

Španija Ni regulirano. Ni regulirano. Posebna licenca. Švedska Licenca se ne zahteva. Licenca se ne zahteva. Licenca se ne zahteva,

obvezno pa je obvestilo nadzornemu organu o ustanovitvi.

Velika Ni regulirano. Ni regulirano. Potrebna registracija pri

24

Britanija posebnem organu. Slovenija11 Licenca se ne zahteva. Licenca se ne zahteva. Licenca se ne zahteva.

Vir: EC, 2005b, str. 1 - 24.

Te tri vrste plačilnih storitev ali aktivnosti so povezane izključno z nacionalnimi ureditvami. Še posebej bode v oči velika raznolikost med državami. Področje, ki je še najbolj podobno urejeno, je izdajanje elektronskega denarja. To področje je bilo že do neke mere vnaprej predpisano. Evropska komisija je namreč sprejela direktivo o družbah za izdajanje elektronskega denarja (E-Money Directive, OJ 275/2000). Glede na to, da so direktive pravni predpisi Evropske Unije, katerih izvajanje je potrebno zagotoviti v nacionalni zakonodaji, je moč pričakovati različna tolmačenja določb in samo implementacijo.

Direktiva o elektronskem denarju in mobilni operaterji Direktiva je bila res v različnih državah različno implementirana. V nekaterih so družbe za izdajanje elektronskega denarja definirane kot podkategorija finančnih institucij (Avstrija, Nemčija, Nizozemska, Španija in Portugalska). Druga skupina držav te družbe smatra kot licencirane ponudnike plačilnih storitev, ki izdajajo plačilne instrumente v obliki elektronskega denarja (Irska, Danska, Švedska, Velika Britanija). V nacionalnih zakonodajah se razlikujejo tudi definicije elektronskega denarja: od definiranja maksimalnega zneska elektronskega denarja, ki sme biti shranjen na elektronski napravi, do določb, da denar, ki ga izdajatelji pridobijo od strank v zameno za elektronski denar, ne predstavlja depozitov. Po ugotovitvah ECB (2004, str. 38) se elektronski denar interpretira tako široko, da komajda obstaja kakšen kriterij konsistentne interpretacije, zlasti v povezavi z različnimi definicijami družb za izdajanje elektronskega denarja deloma kot kreditnih institucij in deloma kot ponudnikov storitev. Evropska komisija se zaveda teh razlik pri implementaciji (ECB, 2004, str. 38 in EC, 2005a). Ukvarja se s specifičnimi kontroverznostmi aplikacije direktive v povezavi s predplačniškimi plačilnimi instrumenti, ki jih ponujajo mobilni operaterji. V preteklosti so se predplačniške kartice uporabljale samo za pogovore. Danes se uporabljajo tudi za plačevanje dodatnih storitev (vstopnic, vsebin, blaga ipd.). Opravljene so v realnem ali drugotnem času (npr. dobava fizičnega blaga). Mobilni operaterji sklepajo dogovore z različnimi dobavitelji blaga in storitev, ki jih lahko uporabniki kupijo prek svojega telefona. Plačilo se lahko izvrši s kreditno kartico ali se z njim obremeni telekomunikacijski račun. Pogosta možnost pa je tudi plačevanje z vrednostjo, shranjeno na predplačniški kartici. V okviru direktive o elektronskem denarju bi lahko predplačniške storitve, ki jih ponujajo tretje stranke, smatrali kot elektronski denar in bi tako bile predmet reguliranja, ki velja za finančne storitve. V tem primeru bi morali operaterji doseči skladnost z zakonodajo, ki ureja preprečevanje pranje denarja, omejitve investicij in omejevanje poslovnih aktivnosti. Cilj uredbe o elektronskem denarju je zagotovitev poenostavljenega regulatornega okvira za institucije, ki želijo ponujati plačilne sisteme, osnovane na elektronskem denarju. Ni pa vedno 11 Podatke za Slovenijo dodala avtorica.

25

jasno, kje povleči mejo med elektronskim denarjem in depoziti. Poglejmo si primer mrežne elektronske denarnice (network based e-money). Če takšna denarnica vsebuje predplačniško stanje, kako pojmovati to stanje – kot stanje na računu, za katerega skrbi izdajatelj, ali kot denarno vrednost, ki je shranjena na elektronski napravi in je v lasti uporabnika? V prvem primeru bi to denarno stanje pojmovali kot depozite, v drugem primeru pa kot elektronski denar. V prvem primeru bi se tako zahtevala bančna licenca, v drugem pa licenca za izdajanje elektronskega denarja. Dodatno k temu pa obstajajo tudi plačilne storitve, ki jih direktiva sploh ne more zajeti, predstavljajo pa potencialno možnost razvoja v sheme, ki se bodo uporabljale v vsej Evropi za izvajanje posameznih plačil. Nekatere med temi plačilnimi storitvam so bliže kreditnim transferjem kot pa instrumentom direktne bremenitve (npr. PayPal). Zastavlja se zanimivo vprašanje, katere plačilne storitve smejo zagotavljati mobilni operaterji kot mobilni operaterji, katere storitve zahtevajo licenco za izdajanje elektronskega denarja in katere storitve zahtevajo popolno bančno licenco (Krueger, 2001). To so najpomembnejša od odprtih vprašanj na temo omenjene direktive. Preverjanje ustreznosti direktive je predvideno za maj 2005 (ECB, 2004, str. 39). Obsegalo pa bo najbolj temeljne razlike pri implementaciji direktive v posameznih državah in tudi njeno aplikacijo na nebančne ponudnike elektronskih plačilnih storitev.

3.2. Regulatorni položaj mobilnega plačevanja v Sloveniji Prva in najpomembnejša spodbuda, zakaj so se mobilne plačilne storitve v Sloveniji začele združevati pod eno skupno storitev Moneta, je bila zakonodajna (ne)urejenost tega področja, ki ponujanje plačilnih storitev v Sloveniji dopušča le finančnim institucijam.

3.2.1. Plačilno posredništvo V skladu s 4. členom Zakona o plačilnem prometu (Ur. list št. 30/02 in 43/04) lahko posamezne storitve plačilnega prometa (razen vodenja transakcijskih računov) poleg bank, hranilnic in hranilno-kreditnih služb opravljajo tudi druge pravne osebe, ki pridobijo dovoljenje Banke Slovenije. Banka Slovenije predpiše kriterije in pogoje, ki jih morajo izpolnjevati izvajalci plačilnega prometa za pridobitev dovoljenja za opravljanje storitev plačilnega prometa oziroma dovoljenja za opravljanje posameznih storitev plačilnega prometa. Banka Slovenije s predpisom določi tudi način in pogoje, pod katerimi lahko izvajalci plačilnega prometa iz tretjega odstavka tega člena opravljajo posamezne storitve plačilnega prometa, razen vodenja transakcijskih računov. Za pridobitev, prenehanje in odvzem dovoljenja drugi pravni osebi za opravljanje posameznih storitev plačilnega prometa se v skladu z našimi predpisi uporabljajo določbe Zakona o bančništvu (Uradni list 104/2004) oz. natančneje sklep o določitvi pogojev, ki jih mora izpolnjevati banka oz. hranilnica za opravljanje bančnih oz. drugih finančnih storitev (Uradni list 83/2004). Zadostiti je potrebno strogim organizacijskim, kadrovskim in tehničnim pogojem za opravljanje storitve in v zvezi s tem predložiti popolno dokumentacijo. Na podlagi zakona o bančništvu mora družba obvladovati likvidnostna, valutna, tržna in druga tveganja, zagotoviti ustrezno vodenje poslovnih knjig in poročanje Banki Slovenije. Vse to zahteva precejšnje denarne in človeške vložke.

26

Seveda je marsikaj odvisno od tolmačenja zakona o plačilnem prometu, saj ni nikjer navedeno, kaj spada med posamezne storitve plačilnega prometa. Če smatramo, da so na podlagi določb prvega odstavka 2. člena Zakona o plačilnem prometu storitve plačilnega prometa »storitve vodenja transakcijskega računa in druge storitve v zvezi izvršitvijo nalogov za plačilo oziroma nakazil«, potem lahko sklepamo, da se vsi podzakonski akti nanašajo samo na področje kreditnih in debetnih prenosov iz oz. na transakcijske račune. V tem primeru lahko rečemo, da so iz zakona izvzete druge oblike plačilnih storitev npr. mobilna plačila. Ta trg v Sloveniji na podlagi tega ni reguliran. Vendar pa je na podlagi 56. člena zakona o plačilnem prometu Banka Slovenije pooblaščena za izdajanje dovoljenj za oblikovanje zasebnih plačilnih sistemov (Ur. list št. 30/02 in 43/04). Če pogledamo še 6. člen Zakona o bančništvu (Ur. list 104/2004), ima Banka Slovenije pristojnost izdajati dovoljenje za izdajanje in upravljanje drugih plačilnih instrumentov (9. točka), izdajanje elektronskega denarja (8.a točka) in opravljanje storitev plačilnega prometa (14. točka). V sklepu o določitvi pogojev, ki jih mora izpolnjevati banka oz. hranilnica za opravljanje bančnih oz. drugih finančnih storitev (Uradni list 83/2004) je v zvezi s tem določeno, da mora banka, ki namerava v okviru pridobljenega dovoljenja za opravljanje bančnih in/ali drugih finančnih storitev uvesti novo posamezno vrsto produkta, Banko Slovenije pisno obvestiti o nameri uvedbe novega produkta12 z navedbo podrobnega načrta njegovega uvajanja. V poskusnem obdobju mora biti uvedba omejena na obvladljivo raven in zajeti vse organizacijske enote, ki bodo sodelovale, ko bo dan v popolno uporabo. Po uspešno končanem testnem obdobju, ko so ustrezno potrjeni notranji akti (pravilniki, navodila ipd.), usposobljeno primerno število zaposlenih z ustreznim znanjem in izkušnjami, zagotovljena tehnična opremljenost in vzpostavljeni vsi mehanizmi za nadzor in obvladovanje tveganja, uprava banke sprejme sklep o izpolnitvi pogojev za izvajanje nove vrste produkta. O tem mora banka obvestiti Banko Slovenije najmanj 14 dni pred začetkom trženja produkta. Pod posamezno vrsto produkta pa lahko štejemo tudi druge plačilne storitve, ki jih lahko nudijo banke ali pa katerikoli drugi ponudnik storitev, ki jih nudi že sedaj (trgovci, samostojni plačilni posredniki, mobilni operaterji). Edino mesto v zakonodaji, kjer se eksplicitno srečamo z mobilnimi plačili, je sklep o pošiljanju podatkov o uporabi sodobnih plačilnih instrumentov (Uradni list 135/2003), katerega obvezniki so vse banke in druge pravne osebe, ki se ukvarjajo z možnostjo opravljanja brezgotovinskih plačil blaga in storitev prek sodobnih tržnih poti (npr. mobilni operaterji, trgovci na drobno, upravljavci mrež bančnih avtomatov ipd.).

12 Produkt je samostojna enota konkretne bančne ali druge finančne storitve in ga kot takega definira banka oz. hranilnica, s tem da ima vsaj eno izmed naslednjih lastnosti (Sklep o določitvi pogojev, ki jih mora izpolnjevati banki oz. hranilnica za opravljanje bančnih oz. drugih finančnih storitev, Uradni list 83/2004):

namenjen je le določeni, opredeljeni ciljni skupini (segmentu finančnega oz. bančnega trga); določeni so pogoji, ki jih morajo komitenti izpolnjevati za njegovo uporabo; določena je tarifa (cena) za njegovo uporabo; postopek njegovega uvajanja oz. izvajanja je opredeljen; banka/hranilnica ima opredeljene sisteme nadzora in spremljanja posameznega produkta; opredeljeni so postopki in načini za njegovo financiranje in investiranje; ima specifičen profil tveganja.

27