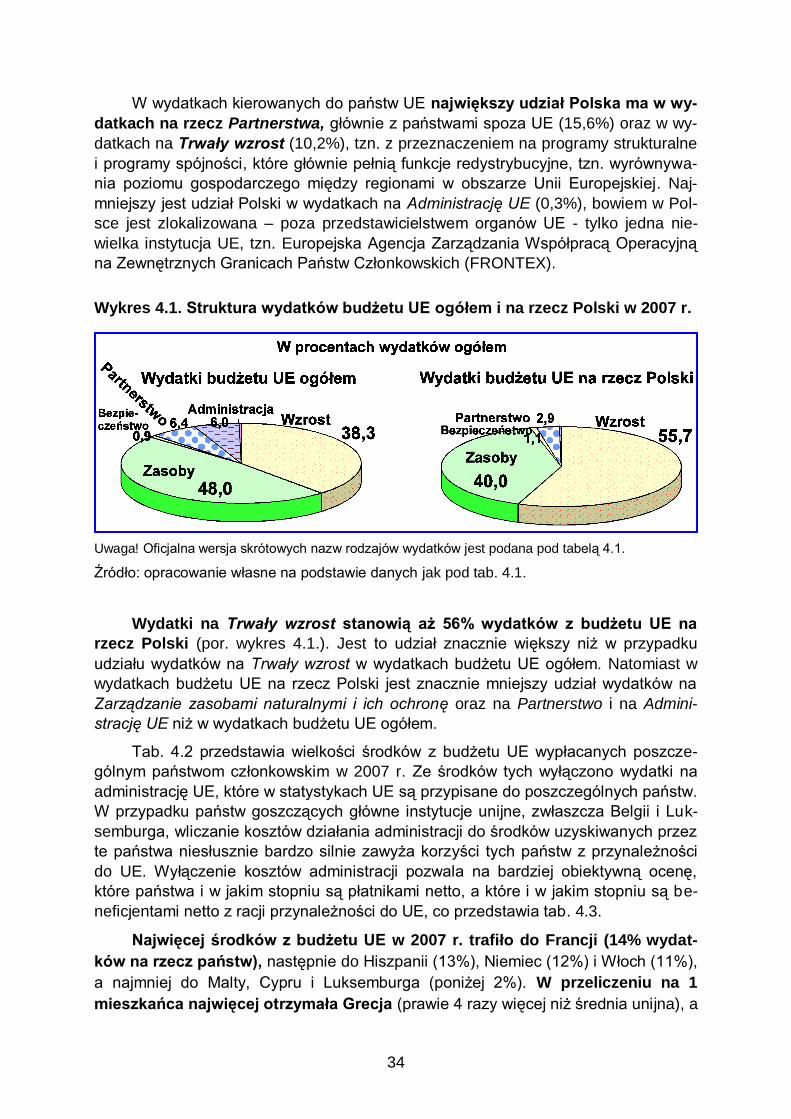

system budŻetowy unii europejskiej - kozminski.edu.pl · (władza delegowana przez władze...

TRANSCRIPT

Dr Kazimierz Polarczyk – wykłady AK - IX-XI 2008

SYSTEM BUDŻETOWY UNII EUROPEJSKIEJ

Plan wykładów

Strona

Uwagi wstępne ................................................................................................... 1

1. Ewolucja Wspólnot Europejskich i budżetu ogólnego EWG i UE ................. 9

1.1. Powstanie i proces rozszerzania się Wspólnot Europejskich ...................... 9

1.2. Finanse publiczne Wspólnot Europejskich .................................................. 11

1.3. Struktura dochodów i wydatków budżetu ogólnego WE .............................. 13

1.4. Ustrój Unii Europejskiej jako organizacji państw ......................................... 17

2. Procedura budżetowa w UE .............................................................................. 21

2.1. Zasady budżetowe ...................................................................................... 21

2.1. Perspektywa finansowa – plan wieloletni finansów UE ............................... 22

2.2. Programowanie (planowanie i uchwalanie) budżetu rocznego UE .............. 24

2.3. Realizacja i kontrola budżetu UE ................................................................ 27

3. Dochody budżetu UE ........................................................................................ 29

4. Wydatki budżetu UE ..........................................................................................

5. Rozliczenia budżetu państwa Polski z budżetem UE .....................................

Bibliografia .........................................................................................................

0. Uwagi wstępne (informacje ogólne o finansach publicznych w pań-

stwach UE)

0.1. Budżet, finanse publiczne i hierarchia władz publicznych

System budżetowy UE ≈ budżet UE ≈ finanse publiczne UE

Termin „budżet” ma zawsze trzy znaczenia: 1) fundusz (wyodrębniony zasób środków pieniężnych z określonym przeznaczeniem) należący do określonego czło-wieka lub grupy ludzi jako właściciela; 2) procesy gromadzenia i rozdysponowania środków pieniężnych; 3) zestawienie dochodów i wydatków (ew. również przycho-

dów i rozchodów) funduszu dokonywane przez jego właściciela. Może to być budżet gospodarstwa domowego, przedsiębiorstwa, instytucji oraz organizacji, w tym pu-blicznoprawnego związku terytorialnego, tzn. samorządu terytorialnego (np. budżet gminy), państwa (budżet państwa), unii państw (np. budżet UE), organizacji między-narodowej (np. budżet ONZ). W przypadku budżetów publicznych ma czwarte zna-czenie: 4) akt prawny.

Finanse publiczne to fundusze publicznoprawnych związków terytorialnych i procesy ich gromadzenia oraz rozdysponowania, których właścicielem jest związek

2

państw, państwo lub społeczność lokalna (samorząd terytorialny), a zarządzane są przez władze publiczne. Są istotnym instrumentem sprawowania władzy publicznej. Nalezą do nich budżety państw i budżety lokalne, jak również fundusze celowe i inne fundusze wyodrębnione z budżetu. Budżet publiczny jest zwykle rdzeniem funduszy publicznych konkretnego publicznoprawnego związku terytorialnego. W przypadku finansów publicznych UE poza budżetem ogólnym UE występują dwa fundusze ce-lowe: Europejski Fundusz Rozwoju i program ubezpieczeń zdrowotnych.

Wykres 0.1. Hierarchia organizacji publicznoprawnych i władz publicznych

w Polsce:

Źródło: opracowanie własne. Przyciemnione (w kolorze żółtym) są prostokąty zawierające

organizacje i władze, które uczestniczą w procedurze budżetowej UE.

Władze publiczne w Polsce dysponują funduszami publicznymi szczebla cen-tralnego (głównie budżetem państwa i państwowymi funduszami celowymi) oraz szczebla samorządowego (głównie budżetami samorządowymi). Przynależność do Unii Europejskiej oznacza udział Polski w funduszu publicznym szczebla ponadna-rodowego – w budżecie UE. Każdy mieszkaniec Polski znajduje się więc w obszarze funkcjonowania finansów publicznych trzech szczebli: samorządowego (trzy pozio-my), państwowego i unijnego.

Z hierarchią jednostek terytorialnych wiąże się problem podziału zadań i środ-ków finansowych między szczeblami i poziomami tej hierarchii, tzn. między szcze-blem samorządowym (i jego poziomami) a szczeblem państwa (centralnym) oraz szczeblem UE.

Państwo federacyjne Władze centralne (władze federacji)

Jednostki samorządu terytorialnego

(Władze samorządowe)

Państwo sfederowane

Władze państwowe

Państwo jednolite (unitarne)

Władze centralne (władze państwowe)

Województwo Władze samorządu

województwa

Powiat

Władze powiatu

Gmina

Władze gminy

Wspólnota (Unia) państw suwerennych (władza delegowana przez władze państw)

Organizacja między-narodowa

(uzgodnienia władz

państw suwerennych)

Państwo suwerenne

3

0.2. Podstawowe prawidłowości funkcjonowania finansów publicznych

1) Podstawowym celem i motywem działalności jednostek i grup ludzkich jest przetrwanie, a także rozwój i podnoszenie poziomu życia. Cel ten jest realizowa-

ny tym skuteczniej im sprawniejsza jest organizacja danej społeczności, głównie państwa. Sprawna organizacja wymaga środków, które dostarczają finanse publicz-ne. Pierwotnie były to środki tylko na zadania organizacyjno-obronne, a później do-szły zadania społeczne i gospodarcze.

2) Potrzeby ludzkie, odczuwane jako niezbędne dla realizacji powyższego celu, są zawsze większe niż możliwości ich zaspokojenia. W finansach publicznych wyra-

ża się to w stałym nacisku na zwiększanie wydatków publicznych zarówno ze strony władz (populizm) jak i społeczności, a jednocześnie w oporze ze strony społeczności wobec zwiększenia obciążeniami podatkowymi i innymi daninami (świadczeniami obowiązkowymi), co prowadzi do deficytów finansów publicznych i problemów z na-rastającym długiem publicznym, a w rezultacie może spowodować kryzys przenikają-cy do innych państw, np. długotrwałą recesję gospodarczą. Aby uniknąć eksportu takich kryzysów do innych krajów UE, w 1992 r. wprowadzono tzw. kryteria fiskalne z Maastricht, tzn. ograniczenia obowiązujące państwa członkowskie UE: deficyt finan-sów publicznych nie może przekroczyć 3% PKB, a dług publiczny 60% PKB (art. 104 Traktatu; po konsolidacji art. 126).

3. Hamulcem zwiększania rozmiarów finansów publicznych jest w państwach demo-kratycznych opór wyborców, a w krajach autorytarnych obawa władz przed bun-tem podwładnych.

4. W państwach demokratycznych istnieje podział zadań i środków między władzami publicznymi podporządkowany zasadzie subsydiarności (pomocniczości): władza danego szczebla powinna wypełniać tylko te zadania, które nie mogą być efektywnie wypełniane na szczeblach niższych. Im większe środki publiczne są lokowane na szczeblu lokalnym, tym większa jest decentralizacja finansów publicznych i pośrednio władzy publicznej. W 2007 r. średnio w państwach unitarnych UE dochody szczebla samorządowego wynosiły 16% dochodów publicznych państw (w Polsce 18%), a wydatki 24% (w Polsce 30%). Największe były w Danii, odpowiednio 28% i 60%.

5. Z dotychczasowych badań porównawczych wynika, że w zbiorze państw rozmiar finansów publicznych - mierzony rozmiarem wydatków publicznych lub rozmiarem dochodów publicznych (stopą fiskalizacji) jest zależny głównie od dwóch cech tych państw: od ich poziomu rozwoju gospodarczego i od ich ustroju społecz-no-gospodarczego (rozwinięcie w punkcie 0.3.).

0.3. Czynniki wpływające na rozmiar finansów publicznych

Im wyższy jest poziom gospodarczy, tym większe są wydatki publiczne w relacji do PKB i większa jest stopa fiskalizacji (dochody w % PKB). W obszarze UE w 2007 r. dochody publiczne państw wynosiły średnio 45% PKB (w Polsce 40%), a wydatki 46% PKB (w Polsce 42%; 131 mld euro). W proporcji do finansów publicz-nych państw środki publiczne Unii Europejskiej są niewielkie: dochody i wydatki bu-dżetu UE to tylko ok. 1% łącznego PKB krajów członkowskich (ok. 125 mld euro).

Krzywa na wykresie 0.2. wskazuje na hipotetyczną zależność deterministycz-ną rozmiaru finansów publicznych państwa od jego poziomu gospodarczego w 2007 r., mierzonego wielkością PKB na 1 mieszkańca.

4

Wykres 0.2.

Źródło: opracowanie własne na podstawie danych Eurostatu.

Współrzędne prawie wszystkich państw znajdują się na wykresie w różnej odle-głości od krzywej, ponieważ faktyczna zależność rozmiaru finansów publicznych od poziomu gospodarczego ma charakter statystyczny, jest zakłócana wskutek zróżnicowania ustroju społeczno-gospodarczego, głównie zróżnicowania wg kry-terium państwa opiekuńcze (socjalne, etatystyczne) – państwa liberalne. Im mniej w ustroju państwa jest cech liberalizmu gospodarczego, a więcej cech socjalnych i ingerencji państwa we wszystkie dziedziny, tym większy jest rozmiar wydat-ków publicznych. Zróżnicowanie w grupie 27 państw UE pod względem obu cech, chociaż dość wyraźne na wykresie, nie jest tak duże jak wśród państw świata. Należy podkreślić, że w stosunku do poziomu przeciętnego w świecie, państwa UE utrzymu-ją znacznie większy zakres ochrony socjalnej i ingerencji w życie gospodarcze.

Położenie państw względem krzywej na wykresie 0.2. wyraża kierunek i skalę odchylenia rzeczywistego rozmiaru wydatków publicznych od rozmiaru wynikającego z poziomu gospodarczego. Państwa powyżej krzywej mają ustrój bardziej opiekuńczy, a poniżej krzywej ustrój bardziej społecznie i gospodarczo libe-ralny, niż ustrój przeciętny dla UE. W stosunku do średnich państw świata wszystkie państwa UE są państwami opiekuńczymi, ale najbardziej opiekuńcze to Szwecja, Dania, Francja i Węgry, a najmniej Irlandia, Luksemburg, Hiszpania i Estonia.

Bardzo wysokie wskaźniki stopnia opiekuńczości w państwach Europy na

tle państw świata, wyrażające się wysokim rozmiarem dochodów i wydatków publicz-nych – ogólnie finansów publicznych, były wynikiem realizacji po II wojnie świato-wej doktryn lewicowych, aż do lat 80. XX w. Pozytywnym skutkiem realizacji tych doktryn było ograniczenie nierówności społecznych i złagodzenie cyklu koniunktural-nego. Znaczne wydatki publiczne (w Szwecji do prawie 70% PKB), przy niechęci społeczeństw do pokrywania kosztów państwa opiekuńczego z podatków nakłada-nych na dochody obywateli, prowadziły jednak do zjawisk negatywnych: dużych

5

deficytów finansów publicznych, wysokiego długu publicznego i narastania kosztów jego obsługi, do wzrostu inflacji. Skutkiem tych zjawisk, jak i bezpośrednio nadmier-nego obciążenia fiskalnego społeczeństwa, było ograniczenie tempa wzrostu go-spodarczego. Toteż w latach 80. XX w. w polityce gospodarczej państw Europy Zachodniej, a w latach 90. również Europy Wschodniej, przewagę uzyskały kon-cepcje neoliberalne, zmierzające do ograniczenia finansów publicznych i przyspie-szenia wzrostu gospodarczego.

Wykres 0.3. Wpływ doktryny społeczno-gospodarczej na wskaźnik fiskalizmu / opiekuńczości państwa

Źródło: opracowanie własne.

Wykres 0.3. wskazuje na zależność rozmiarów finansów publicznych od reali-zowanej doktryny społeczno-gospodarczej. Jest to model uproszczony. Do XIX w. dominowała w całym świecie doktryna skrajnie prawicowa (liberalna ortodoksyjna). Od połowy XIX w. w teorii, a w XX w. od rewolucji październikowej w praktyce, na-stąpiło znaczne przesunięcie w lewo, polegające na przejęciu władzy w dużej części świata przez partie komunistyczne i socjalistyczne dążące do komunizmu (Europa Wschodnia, duża część Azji, wiele państw Afryki i Ameryki Łacińskiej) albo przez par-tie socjaldemokratyczne forsujące tzw. państwo opiekuńcze (Europa Zachodnia, później niektóre państwa Azji i Ameryki).

Praktyczna realizacja obu koncepcji skrajnych prowadzi do stagnacji go-spodarczej, jest powodem nędzy lub utraty życia przez część społeczeństwa na

skutek całkowitego braku opieki nad warstwami ubogimi (do XIX w.) lub zapaści go-spodarczej wywołanej skutkami kolektywizacji (w ZSRR, w Chinach, w Korei Pn). Współcześnie koncepcja skrajnie prawicowa nie jest realizowana w żadnym państwie

6

świata. Skrajnie lewicowa jest realizowana w Korei Północnej (KRL-D), mniej skrajna na Kubie. Realizowane są głównie doktryny centrowe oraz umiarkowanie lewi-cowe (socjaldemokratyczne) i umiarkowanie prawicowe (neoliberalne). Poniżej

przedstawione są podstawowe różnice między nimi. Należy podkreślić, że niepraw-dziwe są często wygłaszane opinie o istnieniu jedynie dwóch przeciwstawnych sobie ustrojów: socjalizmu i kapitalizmu. Istnieje wielość możliwych rozwiązań ustroju spo-łeczno-gospodarczego między dwoma skrajnościami wskazanymi na wykresie.

Doktryna (ustrój państwa)

socjaldemokratyczna neoliberalna

Rozmiar środków publicznych (podatków i wydatków publicznych)

możliwie wysoki możliwie niski

Uzasadnienie etyczne

Istotne jest zapewnienie sprawiedliwości społecznej polegającej na wyrównywa-niu poziomu życia jednostek o zróżni-

cowanych uzdolnieniach i regionów o zróżnicowanym poziomie społeczno-gospodarczym poprzez transfer docho-dów od jednostek i regionów bogatszych do uboższych.

Istotne jest zapewnienie sprawiedliwości społecznej polegającej na wyrównaniu ciężarów podatkowych: nieetyczny jest

transfer dużej części dochodów od jed-nostek najbardziej aktywnych gospodar-czo do wykazujących niechęć do pracy, do podejmowania ryzyka i wysiłku.

Uzasadnienie społeczno-ekonomiczne

Istotne jest zmniejszenie zróżnicowa-nia społecznego; społeczeństwo o rów-

nym dostępie do podstawowych dóbr, „inwestujące” w każdego, stwarza wa-runki do przyspieszenia wzrostu gospo-darczego i podnoszenia poziomu życia wszystkich obywateli.

Istotne jest zwiększenie bieżącej ak-tywności gospodarczej i wzrostu go-spodarczego; umożliwi to wzrost po-ziomu życia wszystkich obywateli i ogra-niczenie zróżnicowania warunków ży-ciowych obywateli („przypływ podnosi wszystkie łodzie”).

Przesunięcie w lewo ustroju większości państw Europy Zachodniej w latach 1960-1985 spowodowało problemy gospodarcze, od ok. 1990 r. rozwiązywane w państwach UE poprzez dyscyplinowanie finansów publicznych: 1) obniżanie ich

rozmiaru (dochodów i wydatków) w relacji do PKB; 2) obniżanie długu publicznego w relacji do PKB poprzez nadwyżkę dochodów nad wydatkami, ewentualnie ich równo-ważenie, a w razie konieczności powstania deficytu jego ograniczanie.

O ile obniżanie rozmiaru finansów publicznych jest w UE jedynie postulatem, to ograniczenie deficytu i długu publicznego uzyskało status prawny w Traktacie z Ma-astricht z 1992 r. w ramach tzw. kryteriów konwergencji.

Kryteria konwergencji (kryteria zbieżności, kryteria z Maastricht), to ustalone

w Traktacie o Unii Europejskiej wskaźniki ekonomiczne, jakie powinno spełniać pań-stwo, które aspiruje do członkostwa w Unii Gospodarczo-Walutowej (UGW), popular-

nie zwanej strefą euro. Dzielą się na kryteria pieniężne i fiskalne.

Kryteria pieniężne:

średnia stopa inflacji nie może być wyższa niż 1,5 punktu procentowego (p.p.) od średniego poziomu inflacji trzech państw o najniższej inflacji w UE;

średnia nominalna długoterminowa stopa procentowa nie może być wyższa niż 2 p.p. od średniego poziomu stóp w trzech krajach o najniższej stopie inflacji w UE;

7

w ciągu dwóch lat poprzedzających akcesję kraju do UGW kurs walutowy musi być stabilny (ograniczenie wahań kursu do przedziału +/- 15% swojej waluty).

Kryteria fiskalne (dotyczą wszystkich państw UE, również nie kandydujących do strefy euro, Polskę od wstąpienia do UE w 2004 r.): deficyt budżetowy mierzony w roku poprzedzającym ocenę w cenach rynkowych

nie może przekraczać 3% PKB danego kraju, dług publiczny w roku poprzedzającym ocenę nie może przekraczać 60% PKB

danego kraju.

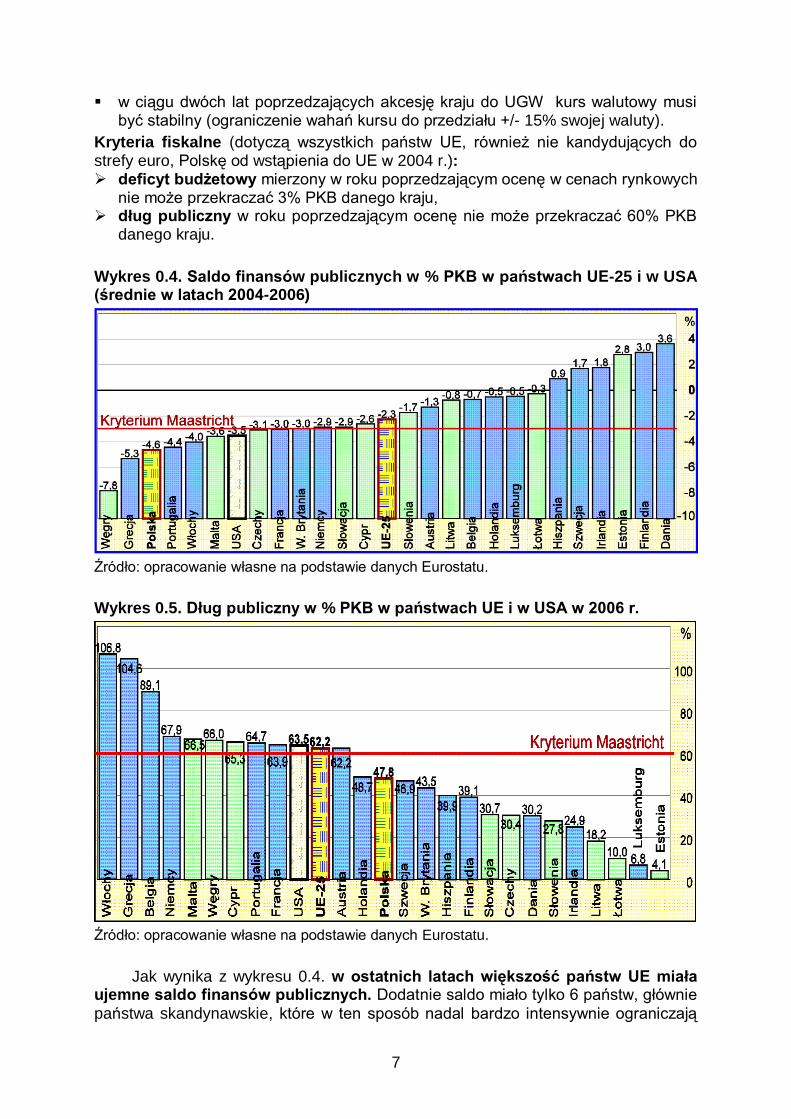

Wykres 0.4. Saldo finansów publicznych w % PKB w państwach UE-25 i w USA (średnie w latach 2004-2006)

Źródło: opracowanie własne na podstawie danych Eurostatu.

Wykres 0.5. Dług publiczny w % PKB w państwach UE i w USA w 2006 r.

Źródło: opracowanie własne na podstawie danych Eurostatu.

Jak wynika z wykresu 0.4. w ostatnich latach większość państw UE miała ujemne saldo finansów publicznych. Dodatnie saldo miało tylko 6 państw, głównie

państwa skandynawskie, które w ten sposób nadal bardzo intensywnie ograniczają

8

dług publiczny, bardzo wysoki w latach 90. Kryterium fiskalnego nie spełniało (de-ficyt był większy niż 3%) 7 państw UE, w największym stopniu Węgry, Grecja i Polska. W 2007 r. – w szczytowym roku rozkwitu gospodarczego w ramach cyklu

koniunkturalnego kryterium nie spełniały tylko Węgry (w Polsce deficyt wynosił 2% PKB).

Wykres 0.5. wskazuje, że w ostatnich latach blisko w połowie państw UE dług publiczny przekraczał 60% PKB, w największym stopniu we Włoszech, Grecji i Belgii. Polska należy do państw spełniających to kryterium. Należy zaznaczyć, że kryterium długu publicznego spełniają również państwa, które mają dług publiczny wyższy niż 60% PKB, ale w okresie dokonywania oceny zmniejszają go. Dzięki temu do strefy euro w 1999 r. weszły Włochy, Belgia, Austria, Holandia i Hiszpania, a w 2001 r. Grecja. W 2007 r. spośród państw strefy euro dług publiczny przekracza 60% PKB (kolejność państw uporządkowana od największego długu) w: Włoszech, Grecji, Belgii, Niemczech, Francji, Portugalii.

Państwo UE, które nie przestrzega kryterium z Maastricht, może być pod-dane decyzją Rady Unii Europejskiej tzw. procedurze nadmiernego deficytu, przewidującej narzucenie przez tę Radę zaleceń postępowania przez takie państwo w celu spełnienia kryterium. Państwo takie nie może wejść do strefy euro, a jeśli w niej jest, to może zostać ukarane wysoką grzywną jeśli nie realizuje zaleceń Rady Unii Europejskiej.

Ze względu na deficyt większy niż 3% PKB Polska została poddana procedurze nadmiernego deficytu przez Radę Unii Europejskiej w 2004 r. Procedura została zniesiona w lipcu 2008 r. w związku ze zmniejszeniem deficytu w 2007 r. do 2% PKB. W 2003 r. Niemcy i Francja zwiększyły dług publiczny powyżej 60% PKB, ale Rada Unii Europejskiej uznała, że jest to skutek obiektywnych procesów gospodarczych i nie poddała tych państw procedurze nadmiernego deficytu (mimo swej nazwy proce-dura ta dotyczy również nieprzestrzegania kryterium długu publicznego).

Przykładowe pytania zaliczeniowe

Testowe zamknięte

Udział procentowy finansów publicznych w PKB, wśród niżej wymienionych krajów UE, jest najmniejszy:

a) w Irlandii; b) w Niemczech; c) w Polsce; d) w Szwecji.

Testowe otwarte

Doktryny lewicowe uznają potrzebę (wysokiej, niskiej) .................. skali redystrybucji

dochodów przez finanse publiczne, ponieważ ……………………………….…………..

……………….................................................................................................................

9

Proces rozszerzania EWG (UE)

1958-1972: EWG-6 (Belgia, Francja, Holandia, Luksemburg, RFN i Włochy).

1973-1980: EWG-9 (EWG-6 oraz Dania, Irlandia i W. Brytania).

1981-1985: EWG-10 (EWG-9 oraz Grecja).

1986-1994: EWG-12 (EWG-10 oraz Hiszpania i Portugalia; od X 1990 r. b. NRD).

01.01.1995-30.04.2004: UE-15 (EWG-12 oraz Austria, Finlandia i Szwecja).

01.05.2004-31.12.2006: UE-25 (UE-15 oraz Cypr, Czechy, Estonia, Litwa, Łotwa, Malta, Polska, Słowacja, Słowenia i Węgry).

Od 01.01.2007: UE-27 (UE-25 oraz Bułgaria i Rumunia).

1. Ewolucja Wspólnot Europejskich i budżetu ogólnego EWG i UE

1.1. Powstanie i proces rozszerzania się Wspólnot Europejskich i UE

Po zakończeniu II wojny światowej pojawiło się silne dążenie do utworzenia wspólnoty europejskiej, ale wobec uzależnienia politycznego i gospodarczego Euro-py Wschodniej od ZSRR, próby integracji europejskiej ograniczyły się do Europy Za-chodniej. Punktem przełomowym był Kongres Europejski w Hadze w maju 1948 r.,

na którym ustanowiono zasady integracji europejskiej. Pierwszym aktem integracyj-nym było powołanie 5 maja 1949 r. Rady Europy przez 10 państw Europy Zachod-

niej. Należy do niej obecnie 47 państw. Rada Europy jest luźną organizacją między-narodową zajmującą się głównie ochroną praw człowieka i demokracji, myloną czę-sto z Unią Europejska lub z jej organem - Radą Europejską.

W kwietniu 1951 r. sześć państw (wymienione w ramce jako tworzące EWG-6) podpisało układ zawarty na 50 lat, powołujący Europejską Wspólnotę Węgla i Stali (EWWiS). Układ wszedł w życie w dniu 25 lipca 1952 r. Organizacja ta przestała funkcjonować 25 lipca 2002 r., a jej zadania przejęła UE.

Punktem przełomowym w realizacji idei integracji Europy było podpisanie przez sześć państw zachodniej Europy (zob. ramkę) Traktatów Rzymskich 25 marca 1957 r., na mocy których ustanowiono Europejską Wspólnotę Gospodarczą (EWG) oraz Europejską Wspólnotę Energii Atomowej (Euratom). Obydwa traktaty weszły w życie 1 stycznia 1958 r.

W 1973 r. nastąpiło pierwsze rozszerzenie wspólnot, o trzy państwa. Od połowy lat 70. EWG przechodziła kryzys, zarówno integracyjny, jak i gospodarczy. Wystąpiło znaczne zmniejszenie konkurencyjności, zwłaszcza w stosunku do USA. Okres ten jest nazywany eurosklerozą. Od 1985 r. reformowano struktury EWG, rozszerzono kompetencje organów, rozszerzano rynek wewnętrzny, a zasadę jednomyślności zastąpiono częściowo zasadą kwalifikowanej większości.

W grudniu 1991 r. w Maastricht (Holandia) podjęto decyzje o znacznym zwiększeniu integracji i powołaniu Unii Europejskiej na bazie EWG. Traktat pod-pisany 7 lutego 1992 r. wszedł w życie 1 listopada 1993 r. Postępowała harmoniza-

cja prawa oraz polityki społecznej, ekonomicznej, fiskalnej i monetarnej. Istotnym czynnikiem pogłębienia integracji państw UE było wprowadzenie w 1999 r. wspólnej waluty w większości z nich (por. punkt 1.4.). Traktat z Maastricht był później aktuali-zowany przez Traktat Amsterdamski i Traktat Nicejski.

10

W dniu 2.10.1997 r. ówczesne państwa UE podpisały Traktat Amsterdamski (wszedł w życie 1.05.1999) reformujący Unię (wzmocnił prerogatywy Parlamentu Eu-ropejskiego i Trybunału Sprawiedliwości, dał podstawy do znacznego rozszerzenia Unii). Z kolei 26 lutego 2001 r. podpisały Traktat Nicejski, dostosowujący struktury i zasady działania UE do sytuacji po rozszerzeniu o większą liczbę nowych państw.

Wykres 1.1. Kraje członkowskie i kandydujące do Unii Europejskiej w 2008 r.

Bardzo ważnym wydarzeniem dla UE, jak i dla struktury politycznej oraz gospo-darczej Europy było rozszerzenie UE z dniem 1 maja 2004 r. o 10 państw, w tym pięć państw należących do 1989 r. do tzw. obozu socjalistycznego i podporządkowa-nych politycznie oraz gospodarczo Związkowi Radzieckiemu (Czechy, Polska, Sło-wacja, Słowenia, Węgry) oraz trzech państw zaanektowanych przez Związek Ra-dziecki w 1940 r. (Estonia, Litwa, Łotwa), które uzyskały niepodległość w 1991 r.

Kolejne dwa państwa (Bułgaria i Rumunia) byłego obozu socjalistycznego zo-stały włączone do UE od 1 stycznia 2007 r.

Obecnie do UE kandydują: Turcja, Chorwacja i Macedonia.

11

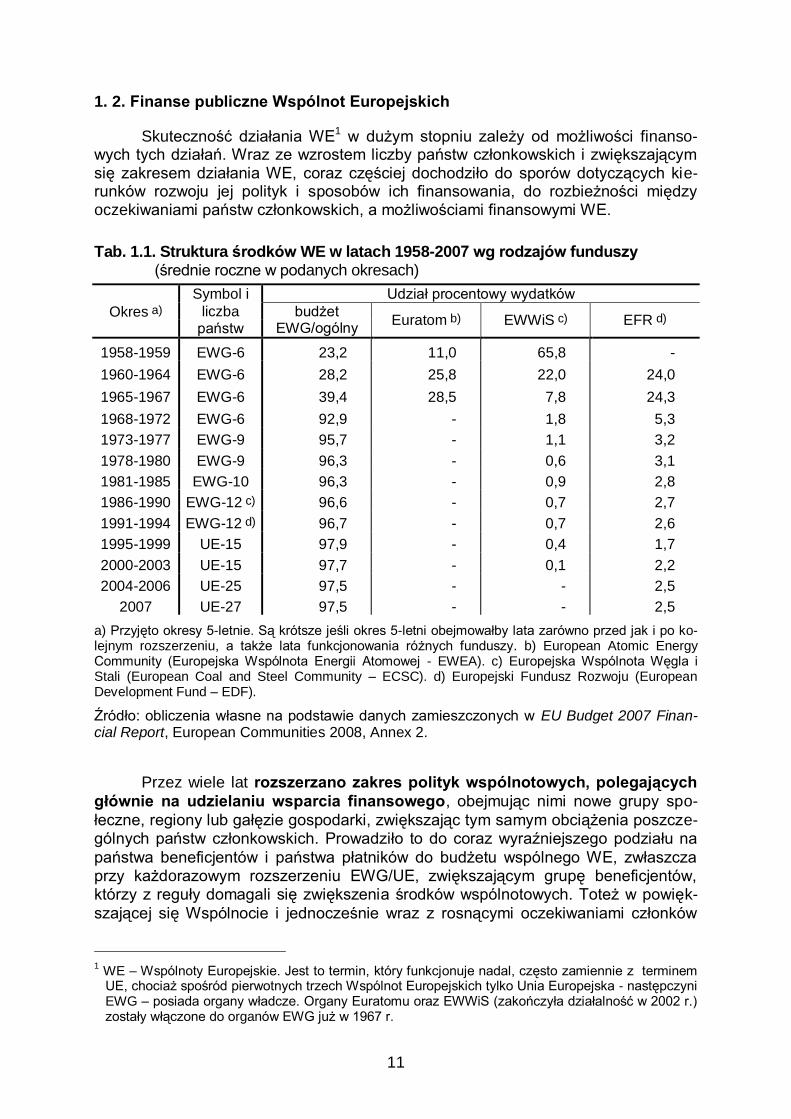

1. 2. Finanse publiczne Wspólnot Europejskich

Skuteczność działania WE1 w dużym stopniu zależy od możliwości finanso-wych tych działań. Wraz ze wzrostem liczby państw członkowskich i zwiększającym się zakresem działania WE, coraz częściej dochodziło do sporów dotyczących kie-runków rozwoju jej polityk i sposobów ich finansowania, do rozbieżności między oczekiwaniami państw członkowskich, a możliwościami finansowymi WE.

Tab. 1.1. Struktura środków WE w latach 1958-2007 wg rodzajów funduszy (średnie roczne w podanych okresach)

Symbol i Udział procentowy wydatków

Okres a) liczba budżet EWG/ogólny

Euratom b) EWWiS c) EFR d) państw

1958-1959 EWG-6 23,2 11,0 65,8 -

1960-1964 EWG-6 28,2 25,8 22,0 24,0

1965-1967 EWG-6 39,4 28,5 7,8 24,3

1968-1972 EWG-6 92,9 - 1,8 5,3

1973-1977 EWG-9 95,7 - 1,1 3,2

1978-1980 EWG-9 96,3 - 0,6 3,1

1981-1985 EWG-10 96,3 - 0,9 2,8

1986-1990 EWG-12 c) 96,6 - 0,7 2,7

1991-1994 EWG-12 d) 96,7 - 0,7 2,6

1995-1999 UE-15 97,9 - 0,4 1,7

2000-2003 UE-15 97,7 - 0,1 2,2

2004-2006 UE-25 97,5 - - 2,5

2007 UE-27 97,5 - - 2,5

a) Przyjęto okresy 5-letnie. Są krótsze jeśli okres 5-letni obejmowałby lata zarówno przed jak i po ko-lejnym rozszerzeniu, a także lata funkcjonowania różnych funduszy. b) European Atomic Energy Community (Europejska Wspólnota Energii Atomowej - EWEA). c) Europejska Wspólnota Węgla i Stali (European Coal and Steel Community – ECSC). d) Europejski Fundusz Rozwoju (European Development Fund – EDF).

Źródło: obliczenia własne na podstawie danych zamieszczonych w EU Budget 2007 Finan-cial Report, European Communities 2008, Annex 2.

Przez wiele lat rozszerzano zakres polityk wspólnotowych, polegających

głównie na udzielaniu wsparcia finansowego, obejmując nimi nowe grupy spo-

łeczne, regiony lub gałęzie gospodarki, zwiększając tym samym obciążenia poszcze-gólnych państw członkowskich. Prowadziło to do coraz wyraźniejszego podziału na

państwa beneficjentów i państwa płatników do budżetu wspólnego WE, zwłaszcza przy każdorazowym rozszerzeniu EWG/UE, zwiększającym grupę beneficjentów, którzy z reguły domagali się zwiększenia środków wspólnotowych. Toteż w powięk-

szającej się Wspólnocie i jednocześnie wraz z rosnącymi oczekiwaniami członków

1 WE – Wspólnoty Europejskie. Jest to termin, który funkcjonuje nadal, często zamiennie z terminem UE, chociaż spośród pierwotnych trzech Wspólnot Europejskich tylko Unia Europejska - następczyni EWG – posiada organy władcze. Organy Euratomu oraz EWWiS (zakończyła działalność w 2002 r.) zostały włączone do organów EWG już w 1967 r.

12

coraz większym problemem było utrzymanie budżetu WE na rozsądnym poziomie

możliwym do sfinansowania przez wszystkie państwa, a zarazem zapewniającym w miarę sprawiedliwy podział środków budżetowych.

Z tych względów finanse publiczne WE podlegały procesowi powolnych

zmian. Zmiany te dotyczyły czterech elementów tych finansów: dochodów, wy-datków, procedur budżetowych oraz samej struktury tych finansów. W następ-

nym podrozdziale zajmiemy się ewolucją dochodów i wydatków budżetu ogólnego Unii. W rozdz. 2 są przedstawione ważniejsze fakty z ewolucji procedur budżeto-wych, natomiast ten podrozdział koncentruje się na zmianach struktury finansów pu-blicznych WE. Istotą zmiany struktury finansów WE jest dominacja od 1968 r. budżetu ogólnego, przy czym w ostatnich latach funkcjonuje tylko jeden fun-dusz poza budżetem ogólnym, który zostanie tu scharakteryzowany.

Budżet ogólny WE to fundusz przeznaczony do realizacji podstawowych za-

dań Wspólnot Europejskich, określany również po prostu jako budżet EWG (do roku 1993) lub UE (od 1993 r.). Pierwotnie każda ze Wspólnot Europejskich miała swój odrębny budżet (por. tab. 1.1.). Od 1968 r. w wyniku utworzenia wspólnych organów

naczelnych i zarządzających, do budżetu EWG włączono budżet Euratomu oraz bu-dżet administracyjny Europejskiej Wspólnoty Węgla i Stali (EWWiS), tworząc budżet ogólny. Poza nim - do lipca 2002 r. - znajdował się budżet operacyjny EWWiS, co

wynikało z obowiązywania postanowień Traktatu Paryskiego z 1951 r. Od 1960 r. funkcjonuje „budżet”1 Europejskiego Funduszu Rozwoju – EFR (EDF – European Development Fund).

Europejski Fundusz Rozwoju (EFR) został powołany w 1958 r. przez pań-

stwa WE. Utworzono wtedy tzw. pierwszy EFR na lata 1959-1964, bowiem fundusz

ten działa na zasadzie wieloletniej, a nie na zasadzie rocznej jak budżet. Jest instru-mentem udzielania pomocy państwom, które ze względów historycznych utrzymują specjalne związki z państwami członkowskimi Wspólnot, w praktyce byłym koloniom

państw Europy Zachodniej.

Dziewiąty EFR obejmował lata 2000-2007 i funkcjonował początkowo na pod-

stawie kolejnej Konwencji z Lomé IV (Togo) podpisanej w 1996 r. przez 70 państw Afryki, Karaibów i Pacyfiku (AKP). Państwa przyjęte do UE w 2004 ( w tym Polska)

i w 2007 r. nie uczestniczyły w kosztach rozpoczętego wcześniej dziewiątego EFR.

Są jednak automatycznie włączone jako strony do umowy międzynarodowej w spra-wie EFR2 na podstawie art. 6 par. 4 i 11 Traktatu Akcesyjnego i w związku z tym zo-

stały włączone do dziesiątego EFR, rozpoczynającego się w 2008 r.

Unia Europejska w marcu 2002 r. w Barcelonie zobowiązała się, ze wszyscy

jej członkowie od 2006 r. przeznaczą co najmniej 0,33% PKB na Oficjalną Pomoc Rozwojową (ODA) koordynowaną przez Bank Światowy i OECD (por. ostatni przy-pis). W 2005 r. państwa UE-15 obiecały do końca 2010 r. przeznaczyć na rzecz ODA

0,51%, a UE-10 – 0,17% dochodu narodowego brutto (DNB).

1 Fundusz EFR ze względu na charakter jest funduszem celowym UE, ale w publikacjach i dokumen-tach unijnych, również w jęz. polskim, często nazywany jest budżetem EFR.

2 Umowa z Cotonou (Benin) z 23 czerwca 2000 r., weszła w życie 1 kwietnia 2003 r.: „Partnerska umowa między grupą państw Afryki, Karaibów i Oceanii (AKP) oraz Unią Europejską i jej państwami członkowskimi”. Po stronie państw ACP (African, Caribbean, Pacific) umowę podpisało 77 państw, prawie wyłącznie byłych kolonii państw członkowskich UE. Państwa te otrzymują pomoc z EFR na zasadach podobnych do pomocy udzielanej w ramach ODA (Official Development Assistance, rów-nież przez państwa nie należące do UE (głównie USA, Japonia i Kanada).

13

Państwa UE przekazują środki w ramach ODA różnymi drogami, przy czym dwie z nich prowadzą poprzez fundusze UE: przez budżet ogólny i przez EFR. W ramach budżetu ogólnego ok. 5% środków przeznaczonych jest na pomoc krajom rozwijającym się (w tej formie pomocy Polska uczestniczy od 2004 r.), a EFR jest dodatkową ścieżką udzielania tej pomocy1. Ze środków EFR (przy udziale Europej-skiego Banku Inwestycyjnego) finansuje się głównie inwestycje infrastrukturalne, a ze środków budżetu UE głównie projekty związane z doradztwem i pomocą na-ukowo-techniczną.

Istniała w UE koncepcja włączenia EFR do budżetu ogólnego od 2007 r.,

ale sprzeciwiły się jej rządy nowych państw członkowskich. Przy włączeniu EFR do budżetu ogólnego wkład wszystkich członków UE do EFR byłby taki sam jak wkład do budżetu ogólnego. EFR jest jednak kojarzona głównie z funduszami pomocowymi ze strony b. państw kolonialnych, toteż państwa pozostałe, w tym Polska, negocjują mniejszy wkład w proporcji do PKB niż stosowany w przypadku wpłat do budżetu UE.

Umowa państw członkowskich UE podjęta na posiedzeniu Rady Europejskiej 17 lipca 2006 r. w sprawie utworzenia 10 EFR na lata 2008-2013, w nawiązaniu do umowy o partnerstwie AKP-WE z Cotonou2 ustaliła wysokość funduszu na okres sześcioletni na 22.682 mln EUR. Wpłata Polski ma wynosić 295 mln, co stanowi 1,3% ogólnej sumy (rocznie 49,2 mln EUR, tzn. ok. 170 mln zł). W przypadku włą-

czenia EFR do budżetu ogólnego wpłata Polski byłaby dwukrotnie większa. Oprócz EFR do budżetu UE nie jest włączony raczej niewielki fundusz ubez-

pieczeń zdrowotnych pracowników administracji UE. W niektórych publikacjach do pozabudżetowych funduszy WE/UE, poza EFR,

zaliczane są jeszcze inne fundusze, zwłaszcza środki Europejskiego Banku Inwesty-cyjnego (EBI) i środki Europejskiego Banku Centralnego (EBC). Jednak środki finan-sowe banków mają zupełnie inny charakter niż finanse publiczne i nie będą tu rozwa-żane.

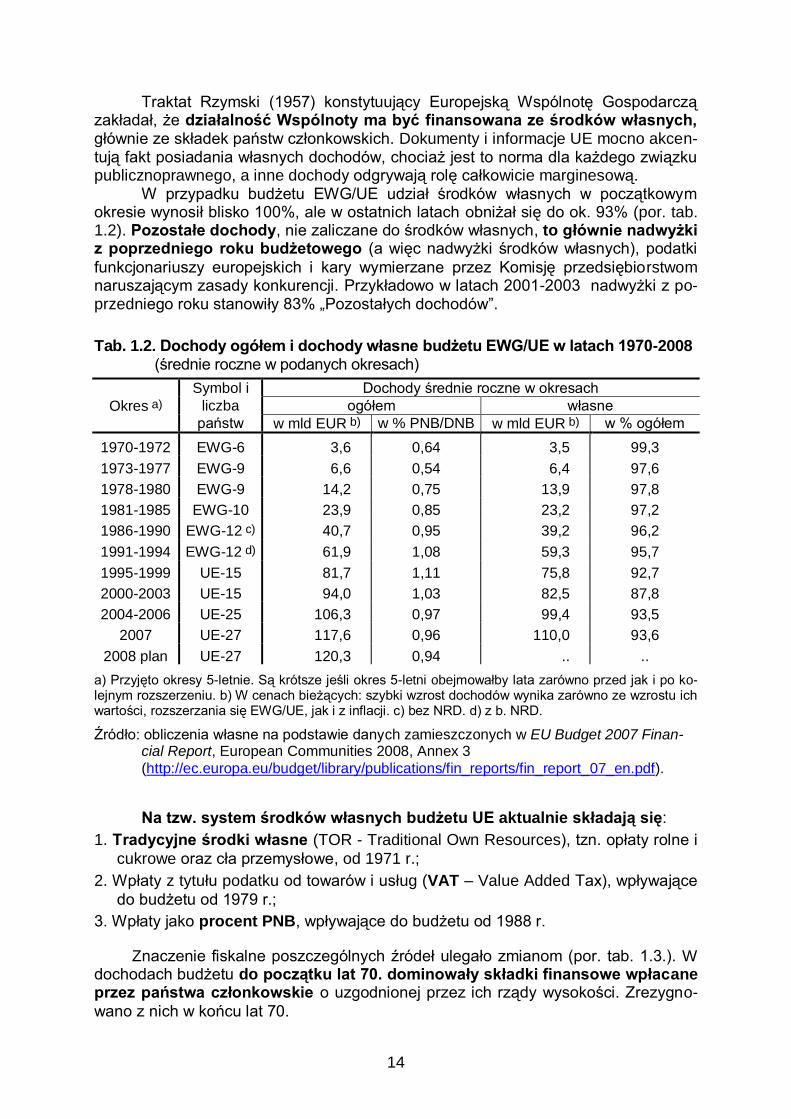

1. 3. Struktura dochodów i wydatków budżetu ogólnego WE

W całym okresie funkcjonowanie WE środki budżetu ogólnego wzrastały bar-dzo szybko. Dynamiczny wzrost dochodów, przedstawiony w tabl. 1.2., był wywo-

łany nie tylko rzeczywistym wzrostem ich wartości, związanym w dużym stopniu z procesem rozszerzania się Unii, ale również z inflacją, która w latach 70-tych i 80-tych była w krajach EWG dość wysoka. W relacji do produktu narodowego brutto (PNB), a od 2002 r. do dochodu narodowego brutto (DNB), tzn. wg wskaźników re-alnych, dochody budżetu ogólnego, a także wydatki tegoż budżetu, wykazywały niezbyt duży wzrost, od ok. 0,5% do 1,1% w końcu lat 90. XX w., a ostatnio zmniejszyły się do blisko 0,9% DNB (tab. 1.2.). Finanse publiczne UE w relacji do PKB, PNB lub DNB3 były więc 40-50 krotnie mniejsze niż rozmiary finansów pu-blicznych w poszczególnych państwach UE.

1 Polska występuje w roli donatora w ramach programu ODA. Według danych OECD wkład Polski w ramach ODA wynosił w 2007 r. 356 mln USD, tzn. 0,09% PKB. Z tego ponad połowa została prze-kazana za pośrednictwem budżetu ogólnego UE, a pozostałe kwoty innymi drogami. Na 31 państw-donatorów ODA, Polska miała 24 miejsce pod względem wielkości pomocy i 27 miejsce pod wzglę-dem obciążenia pomocą swego PKB.

2 www.infor.pl/download/site/pl/oj/2006/l_247/l_24720060909pl00320045.pdf

3 Różnice wielkości tych kategorii, tzn. między produktem krajowym brutto (PKB), produktem narodo-wym brutto (PNB) i dochodem narodowym brutto (DNB), nie są duże. W przypadku obliczania relacji procentowej środków budżetowych do tych kategorii różnice te nie mają żadnego znaczenia.

14

Traktat Rzymski (1957) konstytuujący Europejską Wspólnotę Gospodarczą zakładał, że działalność Wspólnoty ma być finansowana ze środków własnych, głównie ze składek państw członkowskich. Dokumenty i informacje UE mocno akcen-tują fakt posiadania własnych dochodów, chociaż jest to norma dla każdego związku publicznoprawnego, a inne dochody odgrywają rolę całkowicie marginesową.

W przypadku budżetu EWG/UE udział środków własnych w początkowym okresie wynosił blisko 100%, ale w ostatnich latach obniżał się do ok. 93% (por. tab. 1.2). Pozostałe dochody, nie zaliczane do środków własnych, to głównie nadwyżki z poprzedniego roku budżetowego (a więc nadwyżki środków własnych), podatki

funkcjonariuszy europejskich i kary wymierzane przez Komisję przedsiębiorstwom naruszającym zasady konkurencji. Przykładowo w latach 2001-2003 nadwyżki z po-przedniego roku stanowiły 83% „Pozostałych dochodów”.

Tab. 1.2. Dochody ogółem i dochody własne budżetu EWG/UE w latach 1970-2008 (średnie roczne w podanych okresach)

Symbol i Dochody średnie roczne w okresach

Okres a) liczba ogółem własne

państw w mld EUR b) w % PNB/DNB w mld EUR b) w % ogółem

1970-1972 EWG-6 3,6 0,64 3,5 99,3

1973-1977 EWG-9 6,6 0,54 6,4 97,6

1978-1980 EWG-9 14,2 0,75 13,9 97,8

1981-1985 EWG-10 23,9 0,85 23,2 97,2

1986-1990 EWG-12 c) 40,7 0,95 39,2 96,2

1991-1994 EWG-12 d) 61,9 1,08 59,3 95,7

1995-1999 UE-15 81,7 1,11 75,8 92,7

2000-2003 UE-15 94,0 1,03 82,5 87,8

2004-2006 UE-25 106,3 0,97 99,4 93,5

2007 UE-27 117,6 0,96 110,0 93,6

2008 plan UE-27 120,3 0,94 .. ..

a) Przyjęto okresy 5-letnie. Są krótsze jeśli okres 5-letni obejmowałby lata zarówno przed jak i po ko-lejnym rozszerzeniu. b) W cenach bieżących: szybki wzrost dochodów wynika zarówno ze wzrostu ich wartości, rozszerzania się EWG/UE, jak i z inflacji. c) bez NRD. d) z b. NRD.

Źródło: obliczenia własne na podstawie danych zamieszczonych w EU Budget 2007 Finan-cial Report, European Communities 2008, Annex 3

(http://ec.europa.eu/budget/library/publications/fin_reports/fin_report_07_en.pdf).

Na tzw. system środków własnych budżetu UE aktualnie składają się:

1. Tradycyjne środki własne (TOR - Traditional Own Resources), tzn. opłaty rolne i

cukrowe oraz cła przemysłowe, od 1971 r.;

2. Wpłaty z tytułu podatku od towarów i usług (VAT – Value Added Tax), wpływające

do budżetu od 1979 r.;

3. Wpłaty jako procent PNB, wpływające do budżetu od 1988 r.

Znaczenie fiskalne poszczególnych źródeł ulegało zmianom (por. tab. 1.3.). W dochodach budżetu do początku lat 70. dominowały składki finansowe wpłacane przez państwa członkowskie o uzgodnionej przez ich rządy wysokości. Zrezygno-

wano z nich w końcu lat 70.

15

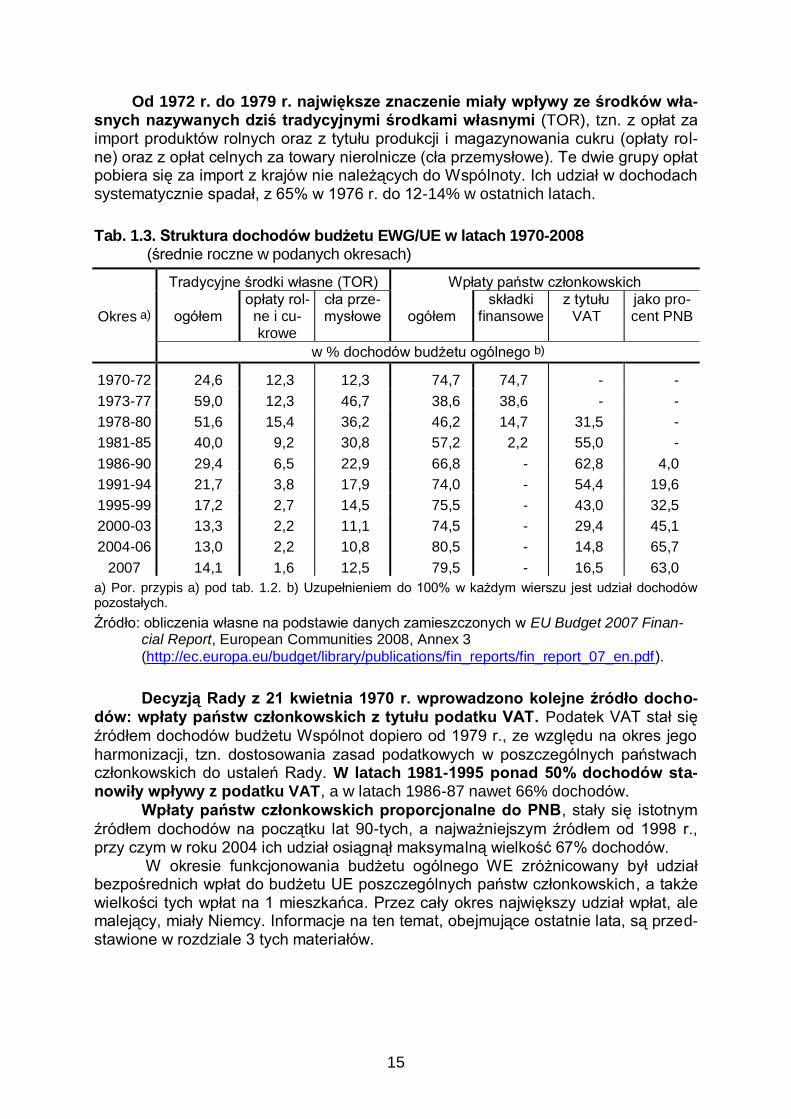

Od 1972 r. do 1979 r. największe znaczenie miały wpływy ze środków wła-snych nazywanych dziś tradycyjnymi środkami własnymi (TOR), tzn. z opłat za import produktów rolnych oraz z tytułu produkcji i magazynowania cukru (opłaty rol-ne) oraz z opłat celnych za towary nierolnicze (cła przemysłowe). Te dwie grupy opłat pobiera się za import z krajów nie należących do Wspólnoty. Ich udział w dochodach systematycznie spadał, z 65% w 1976 r. do 12-14% w ostatnich latach.

Tab. 1.3. Struktura dochodów budżetu EWG/UE w latach 1970-2008 (średnie roczne w podanych okresach)

Tradycyjne środki własne (TOR) Wpłaty państw członkowskich

Okres a) ogółem opłaty rol-ne i cu-krowe

cła prze-mysłowe ogółem

składki finansowe

z tytułu VAT

jako pro-cent PNB

w % dochodów budżetu ogólnego b)

1970-72 24,6 12,3 12,3 74,7 74,7 - -

1973-77 59,0 12,3 46,7 38,6 38,6 - -

1978-80 51,6 15,4 36,2 46,2 14,7 31,5 -

1981-85 40,0 9,2 30,8 57,2 2,2 55,0 -

1986-90 29,4 6,5 22,9 66,8 - 62,8 4,0

1991-94 21,7 3,8 17,9 74,0 - 54,4 19,6

1995-99 17,2 2,7 14,5 75,5 - 43,0 32,5

2000-03 13,3 2,2 11,1 74,5 - 29,4 45,1

2004-06 13,0 2,2 10,8 80,5 - 14,8 65,7

2007 14,1 1,6 12,5 79,5 - 16,5 63,0

a) Por. przypis a) pod tab. 1.2. b) Uzupełnieniem do 100% w każdym wierszu jest udział dochodów pozostałych.

Źródło: obliczenia własne na podstawie danych zamieszczonych w EU Budget 2007 Finan-cial Report, European Communities 2008, Annex 3

(http://ec.europa.eu/budget/library/publications/fin_reports/fin_report_07_en.pdf).

Decyzją Rady z 21 kwietnia 1970 r. wprowadzono kolejne źródło docho-dów: wpłaty państw członkowskich z tytułu podatku VAT. Podatek VAT stał się

źródłem dochodów budżetu Wspólnot dopiero od 1979 r., ze względu na okres jego

harmonizacji, tzn. dostosowania zasad podatkowych w poszczególnych państwach członkowskich do ustaleń Rady. W latach 1981-1995 ponad 50% dochodów sta-nowiły wpływy z podatku VAT, a w latach 1986-87 nawet 66% dochodów.

Wpłaty państw członkowskich proporcjonalne do PNB, stały się istotnym

źródłem dochodów na początku lat 90-tych, a najważniejszym źródłem od 1998 r., przy czym w roku 2004 ich udział osiągnął maksymalną wielkość 67% dochodów.

W okresie funkcjonowania budżetu ogólnego WE zróżnicowany był udział bezpośrednich wpłat do budżetu UE poszczególnych państw członkowskich, a także wielkości tych wpłat na 1 mieszkańca. Przez cały okres największy udział wpłat, ale malejący, miały Niemcy. Informacje na ten temat, obejmujące ostatnie lata, są przed-stawione w rozdziale 3 tych materiałów.

16

Wydatki budżetu ogólnego EWG były pierwotnie skierowane głównie na

koszty administracji. Do lat 90-tych w wydatkach UE wyróżniano 6 działów, wymie-

nionych w tabl. 1.4. Do roku 1965 w wydatkach dominowały koszty administracyjne

itp. związane z funkcjonowaniem trzech wspólnot, w tym wszystkie koszty

EURATOMU. W latach 1965-68 budżet EURATOM został włączony do budżetu

ogólnego, a budżet Europejskiej Wspólnoty Węgla i Stali został podzielony: część

ogólna została włączona do budżetu EWG, a część operacyjna do 2002 r. stanowiła

oddzielną część budżetu Wspólnot.

Wprowadzenie wspólnej polityki rolnej spowodowało od 1967 r. znaczny

wzrost wydatków na rolnictwo. Wydatki te od 1968 r. przekraczały 50% budżetu, a

w 1970 r. stanowiły nawet 87% wszystkich wydatków Wspólnot. Od 1992 r. udział

wydatków na rolnictwo zmniejszył się – wynosi nieco poniżej poziomu 50% -

głównie w związku ze wzrostem funduszy strukturalnych, których wydatki w 1999

r. osiągnęły najwyższy poziom, 36% wydatków budżetu UE. Systematycznie wzra-

stał, chociaż względnie niewielki, udział wydatków na badania naukowe i działania

zewnętrzne, które w 2001 r. przekroczyły łącznie 10% ogółu wydatków budżetu. W

latach 2001-06 zwiększyły się znacznie wydatki pozostałe z uwagi na dość duże tzw.

wydatki przedakcesyjne, tzn. dla 12 państw kandydujących do UE.

Od 2007 r. wydatki budżetu UE są klasyfikowane wg innego schematu, przed-

stawionego w rozdz. 4.

Tabl. 1.4. Wielkość i struktura wydatków budżetu Wspólnot Europejskich (UE) w latach 1958-2006 (średnie roczne z danego okresu)

Okres Ogółem Rolnictwo

Fundusze strukturalne

Badania naukowe

Działania zewnętrzne

Admini-stracja

Pozostałe

Period Total Agriculture

Structural funds

Research External action

Admini-stration

Other

mld EUR a) %

1958-60 0,1 - - - - 27,5 72,5

1961-65 0,2 1,7 4,8 - - 19,0 74,5

1966-70 1,7 60,7 5,3 1,8 0,1 6,8 25,3

1971-75 4,3 72,8 5,3 2,1 2,9 5,7 11,2

1976-80 12,1 70,5 9,6 1,9 2,8 5,3 9,9

1981-85 24,4 62,6 16,2 3,5 3,7 4,7 9,3

1986-90 40,5 60,2 17,4 3,0 2,5 4,7 12,2

1991-95 62,5 52,9 28,0 3,4 4,4 5,2 6,1

1996-00 82,1 48,5 33,0 3,6 4,9 5,1 4,9

2001-06 96,6 47,1 30,1 4,1 4,7 5,8 8,2

a) W cenach bieżących: wzrost wydatków wynika zarówno ze wzrostu ich wartości i rozszerzania Wspólnot (ostatnio UE), jak i z inflacji.

Źródło: obliczenia własne na podstawie danych zamieszczonych w EU Budget 2007 Finan-cial Report, European Communities 2008, Annex 2

(http://ec.europa.eu/budget/library/publications/fin_reports/fin_report_07_en.pdf).

17

1.4. Ustrój Unii Europejskiej jako organizacji państw

W Wikipedii stwierdza się, że Unia Europejska „stanowi przypadek sui generis

("szczególnego rodzaju") w stosunkach międzynarodowych, jest tworem, który nigdy

wcześniej nie istniał w historii powszechnej i jest nieznany historii stosunków międzyna-

rodowych. Jest kombinacją struktur ponadnarodowych (ponadpaństwowych) oraz mię-

dzyrządowych (międzynarodowych). Posiada cechy zarówno organizacji międzynaro-

dowej, jak i konfederacji (najwięcej zwolenników) czy nawet państwa federalnego.”

Są opinie, że unia jest formą organizacji państw pośrednią między zwykłą

organizacją międzynarodową, a konfederacją, albo że jest konfederacją z pew-

nymi cechami federacji, tzn. organizacji państw będącej już w pełni państwem.

Organizacja międzynarodowa to forum uzgodnień i koordynacji działalności

państw (ew. innych podmiotów) w zakresie ogólnym (np. ONZ) albo wyspecjalizowa-nym (np. FAO, OPEC). Nie przejmuje żadnych kompetencji władczych od państw. Tymczasem państwa członkowskie UE, pozostając suwerennymi państwami, dobro-wolnie zrzekają się części swych kompetencji na rzecz organów Unii.

Konfederacja to organizacja utworzona dobrowolnie przez państwa członkow-

skie, które decydują jakie kompetencje przyznają wspólnym organom konfederacji i w jakim zakresie ma ona podmiotowość międzynarodową jako państwo. Z reguły przy-znawano kompetencje w zakresie polityki zagranicznej i obrony narodowej, czasem wspólnej waluty i polityki finansowej. Żadne państwo współczesne nie jest klasyfiko-wane jako konfederacja. Najbardziej znaną i najdłużej trwającą konfederacją była Szwajcaria (od XIII w. do 1848 r.). Konfederacją były Austro-Węgry (1713-1918), za konfederację uznaje się wieloletni, trwający 410 lat, związek Polski i Litwy. Między 1385 a 1569 r. przyjmował on różne prawnoustrojowe formy, określane często nazwą unii. W 1569 zawarta została formalna Unia Lubelska tworząca Rzeczpospolitą

Obojga Narodów ze wspólną osobą monarchy, wspólnym sejmem, polityką zagra-niczną i walutą, ale odrębnymi urzędami centralnymi, skarbem, wojskiem i prawem sądowym. Przestała istnieć w wyniku III rozbioru Rzeczpospolitej w 1795 r.

Federacja to państwo utworzone z państw członkowskich, które pozostają nie-

zależne w zakresie spraw wewnętrznych, ale swe suwerenne kompetencje w okre-ślonych zakresach przekazują władzom federacji. Dotyczy to zawsze i w pełni polityki zagranicznej, obrony narodowej, wspólnej waluty oraz polityki pieniężnej i fiskalnej. Najbardziej znane współczesne państwa federacyjne to Szwajcaria (federacja kanto-nów), USA (f. stanów), Kanada (f. prowincji), Australia (f. stanów). W UE są trzy pań-stwa federacyjne: Niemcy (f. landów), Austria (f. landów) i Belgia (f. prowincji). Po-nadto w Hiszpanii prowincje mają szereg uprawnień członów federacji.

Aktualny Traktat o Funkcjonowaniu Unii Europejskiej stwierdza w art. 2, że UE

ma kompetencje w zakresie określania i realizowania wspólnej polityki zagranicznej i

bezpieczeństwa, w niektórych dziedzinach ma kompetencje, określone traktatami,

prowadzenia działań wspierających państwa członkowskie. Art. 3 stwierdza, że „Unia

ma wyłączne kompetencje w następujących dziedzinach: a) unia celna; b) ustana-

wianie reguł konkurencji niezbędnych do funkcjonowania rynku wewnętrznego; c)

polityka pieniężna w odniesieniu do Państw Członkowskich, których walutą jest euro;

d) zachowanie morskich zasobów biologicznych w ramach wspólnej polityki rybołów-

stwa; e) wspólna polityka handlowa.”

18

W środowiskach zainteresowanych przyszłością Europy od wielu lat trwa

spór w kwestii przyszłości integracji europejskiej. Czy integracja europejska ma

trwać jako „Europa ojczyzn” – jako międzynarodowa organizacja współpracy gospo-

darczej przy zachowaniu suwerenności państw, czy ma być bardziej zbliżona do kon-

federacji jako „Europa państw”, czy też ma przekształcać się w państwo europejskie

przyjmujące formę federacji państw.

Unia państw może być unią w zakresie różnych dziedzin. Unia Europejska ma

cechy unii gospodarczej, dąży do pełnej unii monetarnej i politycznej oraz do

wprowadzenie wspólnego obywatelstwa.

Unia gospodarcza jest realizowana przez prowadzenie wspólnej zewnętrznej

polityki ekonomicznej i przyjmowanie ogólnych zaleceń dotyczących polityki we-wnętrznej państw członkowskich, w tym dotyczących dyscypliny finansów publicz-nych, także wprowadzenie wspólnego rynku polegające na zniesieniu ograniczeń wzajemnego przepływu ludności, dóbr, usług i kapitału.

Unia monetarna, dotyczy obecnie tylko części państw UE, została zrealizo-

wana przez utworzenie Europejskiego Banku Centralnego i wprowadzenie jednolitej waluty euro z dniem 1.01.1999 w 11 na 15 ówczesnych państw UE (bez Danii, Gre-cji, Szwecji i W. Brytanii). Grecja dołączyła w 2001 r. W okresie 1999-2001 w obiegu pozostały waluty narodowe, a euro było wykorzystywane tylko w operacjach bezgo-tówkowych Z dniem 1 stycznia 2002 r. zostały wprowadzone do obiegu banknoty i monety euro (przez 6 miesięcy razem z banknotami i monetami walut narodowych).

Do 12 państw strefy euro po 2002 r. dołączyły: Słowenia w 2007 r., Cypr i Malta w 2008 r. Komisja Europejska zaakceptowała dołączenie Słowacji do strefy euro w 2009 r. Warunkiem przystąpienia kraju do strefy euro jest, poza spełnieniem kryte-riów konwergencji, utrzymanie przez dwa kolejne lata swojej waluty w systemie ERM II ograniczającym jej wahania względem euro. W systemie tym w 2008 r. znajdują się cztery państwa: Dania, Estonia, Łotwa i Litwa. Mogą wejść do strefy euro najwcze-śniej w 2010 r. Jednak Dania, tak jak Wlk. Brytania, nie ma obowiązku wstąpienia do strefy euro i nie ma takich planów na najbliższe lata. Szwecja nie spełniała kryteriów, a w referendum w 2003 r. Szwedzi opowiedzieli się przeciw rozpoczęciu procedury akcesji do strefy euro.

Ze względu na procedurę Polska może najwcześniej wprowadzić euro od 1 stycznia 2012 r., ale realność tego terminu zależy od akceptacji odpowiedniej zmiany Konstytucji RP przez PiS oraz od spełnienia w latach 2009-2011 wszystkich pięciu kryteriów konwergencji, co wobec nadchodzącego kryzysu w ramach cyklu koniunk-turalnego może okazać się trudne.

Unia polityczna obejmuje politykę zagraniczną, realizowaną w formie konsul-

tacji i wypracowywaniu wspólnego stanowiska, a także politykę bezpieczeństwa.

Elementy wspólnego obywatelstwa to obecnie prawo do wyboru Parlamentu

Europejskiego (PE) i udziału w wyborach lokalnych w miejscu zamieszkania, prawo zwracania się do PE, składania petycji i zwracania się do rzecznika praw obywatel-skich.

Instytucje UE mają określone traktatami kompetencje władcze przekazane

przez państwa członkowskie, tzn. że można by nazwać je władzami Unii Europej-

skiej. Jednak termin „władze UE” nie jest oficjalnie używany, a nawet niechętnie uży-

wa się terminu „organy UE”, bo termin ten sugeruje posiadanie władzy.

19

Podstawowe informacje o instytucjach UE

Rada Europejska – obrady głów państw lub szefów rządów państw UE i przewodni-czącego Komisji Europejskiej z udziałem ministrów spraw zagranicznych i jeszcze jednego przedstawiciela KE. Planuje kierunki rozwoju i podejmuje istotne decyzje, głównie w zakresie polityki zagranicznej i bezpieczeństwa. Konkluzje są przyjmowa-ne w drodze konsensusu, ale nie mają skutków prawodawczych. Posiedzenia Rady Europejskiej (zwyczajowo w Brukseli) nazywane są szczytem UE.

Rada Unii Europejskiej – nazwa od 1993 r. przedtem Rada (Wspólnot Europejskich) nazywana też Radą Mini-

strów UE. Wśród 9 konfiguracji dla problemów finanso-wych istotna jest Rada ds. Gospodarczych i Finansowych (ECOFIN). Podejmuje istotne decyzje prawne. Przyjmuje rozporządzenia (na ogół wspólnie z PE). Koordynuje poli-tykę UE w poszczególnych dziedzinach. Posiedzenia od-bywają się w Brukseli.

Przewodniczącym Rady jest szef państwa/minister z kraju sprawującego aktualnie prezydencję (w tym półro-czu prezydent Francji - Nicolas Sarkozy (na zdjęciu). Prezydencja Rady przypada co pół roku na kolejne pań-stwo członkowskie. Prezydencje w latach 2008-2011 - 2008: Słowenia, Francja; 2009: Czechy, Szwecja; 2010: Hiszpania, Belgia; 2011: Węgry, Polska.

20

Parlament Europejski – siedziba w Strasburgu; część posiedzeń plenarnych i po-

siedzenia komisji odbywają się w Brukseli. Od 1979 r. wybierany przez obywateli. Pełni funkcję legislacyjną wspólnie z Radą. Współtworzy prawo poprzez procedury konsultacji, współpracy, współdecydowania i akceptacji (uprawnienie to dotyczy tylko niektórych dziedzin polityki wspólnotowej, w wielu z pozostałych dziedzin wyłączne kompetencje prawodawcze ma Rada Unii Europejskiej). Parlament zatwierdza co-rocznie budżet i udziela Komisji absolutorium z jego wykonania. Ma uprawnienia kon-trolne wobec Komisji.

Komisja Europejska - organ wykonawczy UE. Odpowie-

dzialna jest za bieżącą politykę i zarządza funduszami UE. Każde państwo deleguje jednego komisarza (członka komisji), a Rada Europejska dokonuje wyboru przewodni-czącego. Za budżet odpowiedzialna jest przedstawicielka Litwy Dalia Grybauskaitė (na zdjęciu). Przedstawicielka Polski Danuta Hubner jest odpowiedzialna za politykę regionalną. Na rzecz Komisji pracuje 25 tys. urzędników.

Trybunał Obrachunkowy (Trybunał Rewidentów Księ-

gowych, Trybunał Rewizyjny) działający od 1977 r. – funkcja taka jak NIK w Polsce. W skład Trybunału wcho-dzi po jednym przedstawicielu z każdego państwa, ale członkowie Trybunału są niezależni.

Literatura uzupełniająca:

1. B. Bernaś (red.), Finanse Unii europejskiej, rozdz. 1, 2, 3.

2. K. Polarczyk, Budżet Unii Europejskiej, rozdz. 1.

3. EU budget 2007, Financial Report, Annex 2, Annex 3 (http://ec.europa.eu/budget/library/publications/fin_reports/fin_report_07_en.pdf

Przykładowe pytania zaliczeniowe

Testowe zamknięte

W latach 70-tych XX w. największy udział w dochodach budżetu WE miały: a) tradycyjne środki własne; b) wpłaty państw jako procent z PNB; c) wpłaty państw z tytułu VAT.

Testowe otwarte

Do roku 2006 wydatki budżetu UE były klasyfikowane w podziale na (uporządkować

wg wielkości udziału w wydatkach w ostatnich latach): 1) .........................................;

2) ...............................................; 3) ……………………………; 4) ……………………;

5) ……………………………….; 6) ……………………………….

21

2. Procedura budżetowa w UE

Procedura budżetowa UE jest wieloetapowa i dość skomplikowana. Do-

chody i wydatki realizowane są na podstawie budżetu rocznego, ale procedura bu-

dżetowa obejmuje wcześniejsze przygotowanie wieloletniego planu finansowego.

Ogólne regulacje prawne są zawarte w artykułach 268-280 Traktatu o WE (w wersji

skonsolidowanej Traktatu o Funkcjonowaniu Unii Europejskiej, opublikowanej w maju

2008 r., są to artykuły 310-324), a także w rozporządzeniach. Obecnie obowiązuje

rozporządzenie z 2002 r. z późniejszymi zmianami1. Zawiera ono na początku obo-

wiązujące zasady budżetowe, które są tu przedstawione w bardzo dużym skrócie.

2.1. Zasady budżetowe

Zasada jednolitości (art. 4 i 5) oznacza, że wszystkie dochody i wydatki Wspólnot muszą być ujęte w jednym dokumencie budżetowym.

Zasada jednoroczności (art., 6-13) mówi, że wszelkie prace nad budżetem związane są z rokiem budżetowym równym kalendarzowemu. Ma to ułatwić kontrolę wykonania budżetu. Konieczne jest pogodzenie tej zasady z koniecznością admini-strowania wieloletnich programów i realizowania płatności za poprzednie lata.

Zasada równowagi budżetowej (art. 14-15) oznacza, że plan budżetu musi wykazywać tę samą kwotę po stronie dochodów i po stronie wydatków. Nawet przej-ściowy deficyt budżetowy nie może być pokryty ze środków kredytowych.

Zasada jednostki rozliczeniowej (art. 16) mówi, że budżet sporządza się,

wykonuje i rozlicza w EUR.

Zasada uniwersalności (art. 17-20) stwierdza, że dochody budżetowe nie

mogą być przypisane do określonych wydatków; łączna kwota dochodów musi po-kryć łączne środki na pokrycie płatności, z wyjątkiem ograniczonej liczby pozycji do-chodów, które są przeznaczone na sfinansowanie konkretnych pozycji wydatków.

Zasada specyfikacji (specjalizacji, szczegółowości) wydatków (art. 21-26)

nakazuje przypisanie każdej pozycji środków konkretnego przeznaczenia, wyraźnie nazwanego celu. Zastosowanie tej zasady zapewnia jasność przy ich akceptowaniu i wydawaniu, przejrzystość procesu opracowywania projektu budżetu i wykonanie bu-dżetu. Komisja ma prawo do przenoszenia wydatków między częściami.

Zasada należytego zarządzania finansami (art. 27-28) stwierdza, że „środki budżetowe wykorzystuje się zgodnie z zasadą należytego zarządzania finansami, a mianowicie zgodnie z zasadami gospodarności, efektywności i skuteczności” (termi-ny te są następnie szczegółowo wyjaśniane w odniesieniu do budżetu UE).

Zasada przejrzystości (art. 29-30) jest wyjaśniana jako obowiązek ujawniania

(publikowania i udostępniania) w ten sposób wszystkich danych budżetowych.

1 ROZPORZĄDZENIE RADY (WE, EURATOM) NR 1605/2002 z dnia 25 czerwca 2002 r. w sprawie

rozporządzenia finansowego mającego zastosowanie do budżetu ogólnego Wspólnot Europejskich (Dz.U. L 248 z 16.9.2002, str. 1), uaktualnione o nowelizacje i sprostowania dokonane do 2007 r. (http://eur-lex.europa.eu/LexUriServ/site/pl/consleg/2002/R/02002R1605-20070101-pl.pdf).

22

2.2. Perspektywa finansowa – plan wieloletni finansów UE

Aby uniknąć problemów związanych ze względnie krótkim okresem tworzenia

rocznego budżetu i sytuacji przedłużających się dyskusji między Radą a Parlamen-tem Europejskim, począwszy od 1988 r. przyjmowane są wieloletnie ramy finan-

sowe, ustalające podstawowe parametry wydatków UE na 5-7 lat. Ramy finansowe,

nazwane Perspektywą finansową (Financial perspective), stały się trwałym elemen-tem procedury budżetowej.

Wydatki określone w Perspektywie finansowej nie mogą zostać przekro-czone w corocznym budżecie. Ogranicza to znacznie pola konfliktu i stabilizuje wy-

datki w dłuższym okresie. Z drugiej jednak strony, siedmioletni ostatnio okres, w trak-

cie którego obowiązują zdefiniowane i niezmienne proporcje wydatków na poszcze-gólne zadania, zmniejsza możliwość elastycznej reakcji na nowe potrzeby i utrwala strukturę wydatków, niezależnie od przemian otoczenia.

Tryb uchwalania Perspektywy finansowej jest złożony i zajmuje prawie dwa lata. Jest to przede wszystkim decyzja polityczna państw członkowskich do-

tycząca kierunku rozwoju finansów publicznych UE na następne lata. Propozycję

perspektywy finansowej przedstawia Komisja Europejska. Rada Europejska w trybie jednomyślnej decyzji może wprowadzić zmiany do propozycji Komisji. Zmiany muszą zostać zaakceptowane przez Parlament Europejski. Tak wynegocjowana Perspek-

tywa jest sankcjonowana Porozumieniem Międzyinstytucjonalnym, zawartym między Komisją, Radą i Parlamentem. Forma porozumienia jest przyjmowana ze

względu na to, że nie ma obecnie prawnego obowiązku tworzenia Perspektywy fi-

nansowej nie przewidzianej żadnym obowiązującym traktatem. Dopiero Traktat z Li-zbony z 13 grudnia 2007 r. uwzględnia procedurę tworzenia Perspektywy finansowej, ale ratyfikacja tego Traktatu jest zawieszona na skutek negatywnego wyniku referen-

dum w Irlandii. Porozumienie określa również elementy istotne z punktu widzenia przyj-

mowania budżetu rocznego. Mają one charakter proceduralny lub techniczny (np.

sposób przeliczenia kwot z perspektywy finansowej na ceny bieżące danego roku – aktualna perspektywa, obowiązująca do 2013 r., w swej oryginalnej formie zawiera wielkości w cenach roku 2004, bo nie jest możliwe dokładne prognozowanie inflacji,

ale co roku na podstawie Porozumienia dokonywana jest aktualizacja tych kwot). Obecna siedmioletnia Perspektywa finansowa, obejmująca lata 2007–2013,

została wynegocjowana w 2005 r., a jej ostateczne przyjęcie nastąpiło 17 maja 2006

r., kiedy to Parlament, Komisja i Rada podpisały Porozumienie Międzyinstytucjonal-ne. W swojej propozycji z 2004 r. Komisja starała się zmienić strukturę i cele wydat-ków na lata 2007–2013, zmieniając układ działów, ich zawartość i nazwy. Miało to

ułatwić w negocjacjach oderwanie się od struktury i parametrów poprzedniej perspek-tywy finansowej i dokonanie niezbędnych zmian w wydatkach UE.

Perspektywa finansowa ustala trzy ograniczenia, stanowiące podstawowe

wielkości referencyjne przy planowaniu budżetu na dany rok. Pierwszym z tych ograniczeń jest wielkość środków na zobowiązania (appropriations for commit-

ments), określająca maksymalny pułap zobowiązań, jakie w danym roku budżetowym

mogą zostać podjęte przez Unię Europejską z racji realizacji programów wieloletnich. Jest to jednocześnie wskazanie dla zaplanowania górnej granicy wysokości docho-dów w tymże roku. Drugim ograniczeniem wielkości budżetu są środki na płatności

(appropriations for payments), określające maksymalną wysokość faktycznych wy-datków z budżetu w danym roku na zadania, które w tymże roku powinny być wyko-nane. Te dwa pułapy mogą być zmienne z roku na rok, natomiast trzeci pułap jest

23

ustalany na dłuższy okres czasu. Jest to pułap zasobów własnych, który został w

2003 r. ustalony w wysokości 1,24% DNB1. Różnica między pułapem zasobów

własnych a pułapem środków na płatności stanowi margines bezpieczeństwa, jest rezerwą na wypadek wystąpienia problemów finansowych lub niespodziewanych wy-

datków (por. tab. 2.1.). Ten margines pozwala również na ewentualną korektę budże-tu jeżeli założenia wzrostu gospodarczego były zbyt optymistyczne i faktyczne do-chody mogą się okazać zbyt małe, aby sfinansować wszystkie zaplanowane wydatki.

Tabl. 2.1. Perspektywa finansowa 2007-2013 w mln EUR (ceny z 2004 r.) a)

Środki na zobowiązania 2007 2008 2009 2010 2011 2012 2013

1. Trwały wzrost 1. Sustainable growth 50 865 53 262 54 071 54 860 55 400 56 866 58 256

1a. Konkurencyjność na rzecz wzro-stu gospodarczego i zatrudnienia 8 404 9 595 10 209 11 000 11 306 12 122 12 914

1b. Spójność na rzecz wzrostu gospo-darczego i zatrudnienia 42 461 43 667 43 862 43 860 44 094 44 744 45 342

2. Ochrona i zarządzanie zasob. natur. 2. Preservation and management of n.r. 51 962 54 685 54 017 53 379 52 528 51 901 51 284

3. Obywatelstwo, wolność, bezpie-czeństwo i sprawiedliwość

3. Citizenship, freedom, security and justice

1 199 1 258 1 380 1 503 1 645 1 797 1 988

4. UE jako partner na arenie międzyn. 4. The EU as a global partner 6 199 6 469 6 739 7 009 7 339 7 679 8 029

5. Administracja 5. Administration 6 633 6 818 6 973 7 111 7 255 7 400 7 610 6. Wyrównania dla Bułgarii i Rumunii 6. Compensations for B. and R. 419 191 190 - - - -

Ogółem środki na zobowiązania 117 277 122 683 123 370 123 862 124 167 125 643 127 167

Ogółem środki na płatności 115 142 119 805 112 182 118 549 116 178 119 659 119 161

Pułapy w procentach dochodu narodowego brutto (DNB)

Pułap, płatność w % DNB Ceiling, payments as % of GNI 1,06% 1,06% 0,97% 1,00% 0,97% 0,97% 0,95% Rezerwa na wydatki nieprzewidziane Margin for unforeseen expenditure 0,18% 0,18% 0,27% 0,24% 0,27% 0,27% 0,29% Pułap środków własnych Own resources ceiling 1,24% 1,24% 1,24% 1,24% 1,24% 1,24% 1,24%

a) Po zmianie dokonanej Decyzją Parlamentu Europejskiego i Rady z dnia 29 kwietnia 2008 r. (Dz. U. UE z 16.05.2008 r.)

Źródło: Tabela załączona do decyzji wymienionej powyżej w przypisie a) - (http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2008:128:0008:0009:PL:PDF).

1 Obliczanie pułapu środków budżetowych UE w stosunku do dochodu narodowego brutto (DNB) wy-nika z decyzji Rady nr 2000/597 z 29.09.2000 r. dotyczącej systemu środków własnych Wspólnot Europejskich (Dz. U. WE 2000 r., L 253). Rada zaleciła zastąpienie produktu narodowego brutto (PNB) jako wielkości bazowej dochodem narodowym brutto (1,24 DNB = 1,27 PNB), co było zwią-zane z dostosowaniem rachunków budżetowych do europejskiego systemu zintegrowanych rachun-ków narodowych ESA 95.

24

Środki na zobowiązania (ujęcie memoriałowe – kwoty zakładane) mogą być

wyższe od środków na płatności (ujęcie kasowe1), ale ich wielkość i wzajemne rela-

cje należy rozpatrywać na przestrzeni kilku lat budżetowych. Jeśli w określonych la-

tach środki na zobowiązania przewyższają środki na płatności, to w następnych la-

tach proporcje te mogą zostać odwrócone w celu pokrycia zobowiązań z lat poprzed-

nich. W praktyce budżety na poszczególne lata nie osiągają wielkości maksymalnej.

Wielkość zrealizowanych wydatków w latach 2003-2007 wynosiła 1,0% DNB

państw UE.

W odróżnieniu od budżetów (funduszy publicznych) poszczególnych

państw, budżet UE nie może mieć deficytu. Wszystkie wydatki zaplanowane na

dany rok muszą być sfinansowane ze środków własnych UE. Toteż wielkości wydat-

ków w danym roku są zwykle nieco niższe od wielkości dochodów, a nadwyżki sta-

nowią dochody następnego roku.

Obecna perspektywa finansowa obniża nieznacznie pułap środków na zobo-

wiązania w stosunku do lat poprzednich, co oznacza że w ostatnich latach przewa-

gę uzyskała koalicja państw płatników netto, którzy nie chcą godzić się na dal-

sze zwiększanie swoich składek do budżetu UE, mimo nacisków ze strony bior-

ców netto, broniących się przed zmniejszeniem obecnych dotacji z UE. Zmniejszenie

wielkości budżetu UE było i jest jednym z głównych celów Niemiec – największego

płatnika do budżetu UE - dążących do ograniczenia składki tego kraju do budżetu

UE. Interes Niemiec jest w tym przypadku sprzeczny z interesem Polski.

Już we wrześniu 2007 r. Komisja Europejska ogłosiła konsultacje Perspekty-

wy finansowej na lata 2014-2020. W tym roku kończą się poświęcone perspektywie

konferencje, a w przyszłym rozpoczną się dyskusje w Radzie i Parlamencie Europej-

skim. Oficjalne negocjacje mają się rozpocząć już w 2011 r.

2.3. Programowanie (planowanie i uchwalanie) budżetu rocznego UE

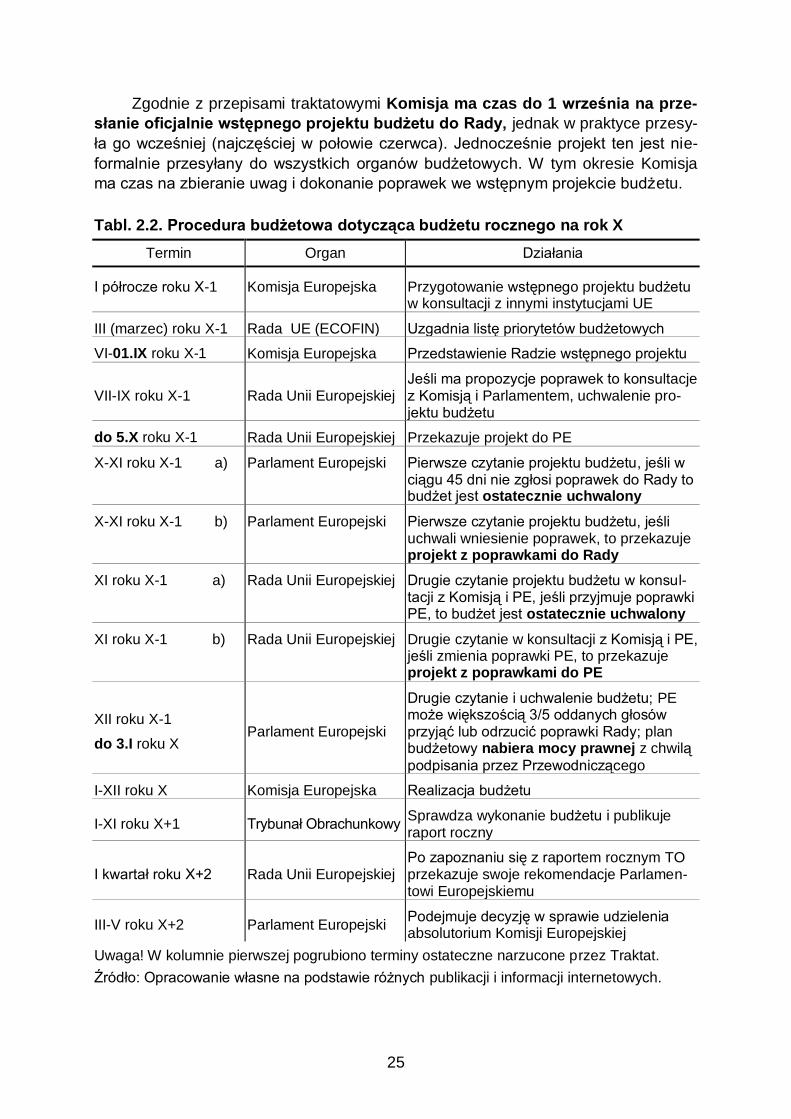

Debata przy ustalaniu budżetu na dany rok w praktyce dotyczy tylko pewnych

szczegółów obejmujących wydatki w poszczególnych rozdziałach oraz drobnych

przesunięć i korekt, gdyż podstawowe wielkości całego budżetu oraz poszczególnych

rozdziałów wynikają z obowiązującej w danym czasie Perspektywy finansowej.

Głównymi instytucjami biorącymi udział w corocznej procedurze uchwalania

budżetu UE są Komisja, Rada i Parlament Europejski, jednak tylko ostatnie dwa

organy mają formalne prawo uchwalanie budżetu. Harmonogram procedury bu-

dżetowej przy ustalaniu budżetu rocznego jest przedstawiony w tabl. 2.2.

Projekt budżetu przygotowuje Komisja Europejska. Pierwszym działaniem

jest uaktualnienie limitów określonych w Perspektywie do bieżących wielkości ma-

kroekonomicznych danego roku. Po przeprowadzonych konsultacjach pomiędzy

wszystkimi organami budżetowymi (w marcu zwykle ECOFIN przedstawia listę prio-

rytetów), późną wiosną Komisja przyjmuje wstępny projekt budżetu na następny rok.

1 W ujęciu kasowym środki na płatności stanowią realne kwoty transferów pomiędzy państwami a budżetem UE, które mogą być realizowane w danym roku, ale oficjalnie pochodzić ze środków na zobowiązania z lat poprzednich. Przykładowo programy zapisane na rok 2013 w zobowiązaniach będą mogły być rozliczane w ramach płatności do końca 2015 roku.

25

Zgodnie z przepisami traktatowymi Komisja ma czas do 1 września na prze-

słanie oficjalnie wstępnego projektu budżetu do Rady, jednak w praktyce przesy-

ła go wcześniej (najczęściej w połowie czerwca). Jednocześnie projekt ten jest nie-

formalnie przesyłany do wszystkich organów budżetowych. W tym okresie Komisja

ma czas na zbieranie uwag i dokonanie poprawek we wstępnym projekcie budżetu.

Tabl. 2.2. Procedura budżetowa dotycząca budżetu rocznego na rok X

Termin Organ Działania

I półrocze roku X-1 Komisja Europejska Przygotowanie wstępnego projektu budżetu w konsultacji z innymi instytucjami UE

III (marzec) roku X-1 Rada UE (ECOFIN) Uzgadnia listę priorytetów budżetowych

VI-01.IX roku X-1 Komisja Europejska Przedstawienie Radzie wstępnego projektu

VII-IX roku X-1 Rada Unii Europejskiej Jeśli ma propozycje poprawek to konsultacje z Komisją i Parlamentem, uchwalenie pro-jektu budżetu

do 5.X roku X-1 Rada Unii Europejskiej Przekazuje projekt do PE

X-XI roku X-1 a) Parlament Europejski Pierwsze czytanie projektu budżetu, jeśli w ciągu 45 dni nie zgłosi poprawek do Rady to budżet jest ostatecznie uchwalony

X-XI roku X-1 b) Parlament Europejski Pierwsze czytanie projektu budżetu, jeśli uchwali wniesienie poprawek, to przekazuje projekt z poprawkami do Rady

XI roku X-1 a) Rada Unii Europejskiej Drugie czytanie projektu budżetu w konsul-tacji z Komisją i PE, jeśli przyjmuje poprawki PE, to budżet jest ostatecznie uchwalony

XI roku X-1 b) Rada Unii Europejskiej Drugie czytanie w konsultacji z Komisją i PE, jeśli zmienia poprawki PE, to przekazuje projekt z poprawkami do PE

XII roku X-1

do 3.I roku X Parlament Europejski

Drugie czytanie i uchwalenie budżetu; PE może większością 3/5 oddanych głosów przyjąć lub odrzucić poprawki Rady; plan budżetowy nabiera mocy prawnej z chwilą

podpisania przez Przewodniczącego

I-XII roku X Komisja Europejska Realizacja budżetu

I-XI roku X+1 Trybunał Obrachunkowy Sprawdza wykonanie budżetu i publikuje raport roczny

I kwartał roku X+2 Rada Unii Europejskiej Po zapoznaniu się z raportem rocznym TO przekazuje swoje rekomendacje Parlamen-towi Europejskiemu

III-V roku X+2 Parlament Europejski Podejmuje decyzję w sprawie udzielenia absolutorium Komisji Europejskiej

Uwaga! W kolumnie pierwszej pogrubiono terminy ostateczne narzucone przez Traktat.

Źródło: Opracowanie własne na podstawie różnych publikacji i informacji internetowych.

26

Po otrzymaniu wstępnego projektu budżetu Rada ma czas do 5 października

na przyjęcie go i przesłanie do Parlamentu Europejskiego. W tym czasie trwają

trójstronne konsultacje pomiędzy Komisją, Radą i Parlamentem. Pierwszy etap tych

konsultacji przeprowadzony jest tylko przy udziale odpowiedzialnego za budżet

przedstawiciela Prezydencji (Rada), Przewodniczącego Komisji Budżetowej (Parla-

ment) i Komisarza ds. budżetu. Następny etap konsultacji odbywa się już przy udzia-

le delegacji wszystkich trzech organów. Po wypracowaniu porozumienia w sprawie

wydatków obowiązkowych Rada przyjmuje wstępny projekt budżetu i wysyła go do

Parlamentu jako oficjalny projekt budżetu. Przyjęcie projektu w Radzie następuje po-

przez głosowanie większością kwalifikowaną.

Parlament ma 45 dni na ustosunkowanie się do przedłożonego projektu

budżetu. Jeżeli w tym czasie nie zgłosi poprawek, to budżet zostaje przyjęty.

Jeżeli Parlament zdecyduje się na zgłoszenie poprawek (taka jest reguła) to

projekt wraz z poprawkami wraca do Rady. Parlament uchwala poprawki do bu-

dżetu absolutną większością głosów podczas sesji plenarnej. Rada ma 15 dni na

ustosunkowania się do poprawek zgłoszonych przez Parlament. Jeżeli w tym

czasie Rada nie zmieni żadnej z zaproponowanych poprawek to budżet zosta-

nie przyjęty. W odniesieniu do poprawek dotyczących wydatków obowiązkowych

powodujących wzrost obciążeń budżetu, Rada musi je potwierdzić działając większo-

ścią kwalifikowaną. W przeciwnym razie nie będą obowiązywały. Decyzje Rady doty-

czące wydatków obowiązkowych podjęte w drugim czytaniu są ostateczne, chyba że

Parlament odrzuci cały budżet.

W drugim czytaniu Parlament może się już tylko zajmować wydatkami

nieobowiązkowymi. W ciągu 15 dni może dokonać ponownych zmian w odniesieniu

do tych wydatków lub nie zgłaszać żadnych uwag. Zgłoszone poprawki muszą być

przyjęte większością trzech piątych głosów. Drugie czytanie w Parlamencie kończy

procedurę uchwalania i Przewodniczący Parlamentu ogłasza przyjęcie budżetu.

Jednak Parlament może się nie zgodzić z decyzjami Rady dotyczącymi wydatków

obowiązkowych i wtedy odrzuca budżet w całości (art. 272.8 Traktatu).

Odrzucenie budżetu nie powoduje negatywnych skutków dla organów budżeto-

wych, muszą one jednak rozpocząć pracę nad ostatecznym uchwaleniem budżetu.

Taka sytuacja zdarzyła się już trzy razy, jednak przepisy traktatowe nie regulują pre-

cyzyjnie trybu dalszego postępowania. Komisja może przygotować zupełnie nowy

projekt, bądź Rada i Parlament powrócą ponownie do uzgodnionego momentu pro-

cedury przed odrzuceniem budżetu prowadząc dyskusję w celu przyjęcia budżetu.

Dotychczas wybierane było drugie rozwiązanie.

Jeżeli budżetu nie uda się uchwalić przed rozpoczęciem nowego roku to

obowiązuje wtedy zasada jednej dwunastej wydatków, aby zapewnić ciągłość

funkcjonowania Unii do momentu uchwalenia budżetu. Komisja ma prawo otrzymać

kwotę równą jednej dwunastej środków przyznanych w ramach danego rozdziału bu-

dżetu w poprzednim roku budżetowym, przy czym kwota ta nie może przekraczać

jednej dwunastej środków przewidzianych w tym samym rozdziale w projekcie bu-

dżetu.

27

2.4. Realizacja i kontrola budżetu UE

Budżet realizuje Komisja Europejska, przy czym Parlament kontroluje właściwe

użytkowanie środków publicznych za pośrednictwem komisji kontroli budżetowej PE.

Komisja Europejska realizuje budżet samodzielnie, ale w określonych dziedzi-

nach dochodów, a szczególnie wydatków, czyni to w koordynacji z państwami

członkowskimi. Dotyczy to w największym zakresie realizacji wydatków na Wspólną

Politykę Rolną i funduszy strukturalnych. Wydatki te realizowane są w państwach

członkowskich przez organy państwowe specjalnie do tego uprawnione. W przypad-

ku funduszy strukturalnych administracje państw członkowskich (państwowe, samo-

rządowe) dokonują selekcji projektów, które mają być finansowane i zajmują się bie-

żącym zarządzaniem tych projektów.

Realizacja programów wspólnotowych finansowanych ze środków UE znajduje

się pod ścisłym nadzorem, polegającym na podwójnej ocenie tych programów:

przed przyjęciem programu do realizacji sprawdza się za pomocą rygorystycz-nych metod, czy propozycja jest realistyczna i czy przewidziane działania i środki pozwolą na osiągnięcie określonych celów;

po zrealizowaniu programu sporządzany jest bilans uzyskanych wyników i doko-nywana jest ocena, czy cele zostały osiągnięte minimalnym nakładem.

Wewnętrzne kontrole prawidłowości wydatków przed ich dokonaniem są naj-

pierw przeprowadzane przez komórki finansowe różnych służb i przez centralną

służbę kontroli finansowej. Ta wstępna kontrola prowadzona jest w oparciu o doku-

menty uzasadniające wydatek, niekiedy także na miejscu, we współpracy z kontrole-

rami z państw członkowskich.

Wydatki wspólnotowe są poddawane audytom Trybunału Obrachunkowe-

go, utworzonego w 1975 r. z siedzibą w Luksemburgu. Trybunał sprawdza legalność

i prawidłowość dochodów i wydatków Unii. Wyniki jego prac są publikowane w formie

generalnych raportów rocznych i raportów specjalnych poświęconych poszczególnym

działaniom. Trybunał Obrachunkowy publikuje raport roczny z wykonania budżetu UE

za dany rok do listopada następnego roku. Rada Unii Europejskiej po zapoznaniu

się z raportem Trybunału ocenia wykonanie budżetu i przekazuje swoje reko-

mendacje do Parlamentu Europejskiego. Uwzględniając treść raportu i rekomen-

dacji Rady Komisja Kontroli Budżetowej Parlamentu Europejskiego przygoto-

wuje wniosek wraz z uzasadnieniem w sprawie udzielenia absolutorium Komi-

sji Europejskiej. Absolutorium Komisji udziela Parlament Europejski zwykle w marcu

lub kwietniu 2 lata po roku budżetowym, którego wykonania dotyczy.

Instytucje UE utworzyły w 1999 roku Europejski Urząd Walki z Nadużyciami

(OLAF). Może on z własnej inicjatywy przeprowadzać śledztwo w sprawie wszelkich

nieprawidłowości mogących szkodzić interesom wspólnotowym. Może to być we-

wnętrzne postępowanie administracyjne w instytucjach wspólnotowych albo kontrole

w państwach członkowskich – stosownie do obowiązujących porozumień o współ-

pracy. Ponieważ tylko państwa mogą prowadzić postępowanie sądowe, OLAF prze-

kazuje zainteresowanemu państwu informacje, jakie zebrał na temat faktów zagrożo-

nych postępowaniem karnym.

28

Literatura uzupełniająca:

4. B. Bernaś (red.), Finanse Unii europejskiej, rozdz. 5.

5. M Cieślukowski, Budżet Unii Europejskiej, wyd. 2006 r., rozdz. I i IV.

6. K. Polarczyk, Budżet Unii Europejskiej, rozdz. 2.

7. J. Soboń, Budżet Unii Europejskiej, rozdz. 1.

Przykładowe pytania zaliczeniowe

Testowe zamknięte

Dochody i wydatki budżetu UE nie mogą przekroczyć: a) 0,18%; b) 1,06%; c) 1,24%; d) 3%

wielkości dochodu narodowego brutto (DNB) państw członkowskich UE.

Testowe otwarte

Przedstaw drogę poprzez instytucje UE rocznego budżetu UE w procedurze budże-

towej ………………………………………………………………………………………..

………………………………………………………………………………………………

………………………………………………………………………………………………

………………………………………………………………………………………………

29

3. Dochody budżetu UE

W latach 1958-1970 Wspólnoty były finansowane głównie ze składek

państw członkowskich. W 1970 r. wprowadzono system środków własnych opar-

tych o cła i opłaty cukrowe, nazywane teraz tradycyjnymi środkami własnymi (TOR).

Wpływy z TOR dominowały w dochodach budżetu Wspólnot w latach 70-tych.

Zdecydowano też wtedy o wpłatach państw na podstawie podatku VAT, które po

procesie harmonizacji wpływały od 1979 r. Wpływy z VAT zdominowały dochody

budżetu Wspólnot w latach 80. i na początku lat 90. XX w.

Zmniejszające się wpływy z TOR oraz negatywny wpływ obciążeń VAT na po-

ziom konsumpcji doprowadził do reformy źródeł finansowania budżetu Wspólnot, któ-

rą przeprowadzono w dwóch etapach: w 1984 i 1988 r. Przyjęto wtedy zmiany w

ustalaniu wpłat od podatku VAT, wprowadzono tzw. rabat brytyjski i podjęto de-

cyzję o wprowadzeniu nowego rodzaju źródła dochodów – wpłat państw człon-

kowskich opartych o wielkość produktu narodowego brutto (PNB; w 2000 r. podjęto

decyzję o zmianie na dochód narodowy brutto – DNB, co jest korektą mało znaczą-

cą). Wpłaty państw oparte o PNB dominują w dochodach budżetu UE od poło-

wy lat 90. i będą dominować przynajmniej do 1913 r., tzn. ostatniego roku obowią-

zywania obecnej Perspektywy finansowej.

Aktualna wielkość i struktura dochodów budżetu UE wynika z Decyzji Rady z 29

września 2000 r. o systemie środków własnych Unii Europejskiej, która dokonała

niewielkich korekt w stosunku do systemu przyjętego w latach 1984-1988 i uporząd-

kowała zasady prawne związane z pobieraniem dochodów od państw członkowskich.

Ustalony w 2000 r. system środków własnych, tzn. przede wszystkim sys-

tem dochodów budżetu UE i zasad ich pobierania składa się, z niżej opisanych,

czterech rodzajów: opłat rolnych i cukrowych, ceł przemysłowych (łącznie to

tradycyjne środki własne - TOR), środków z podatku VAT i środków z tytułu DNB.

Opłaty rolne i cukrowe

opłaty (cła) rolne nakładane na importowane produkty rolne spoza obszaru UE;

opłaty cukrowe nakładane na spółki cukrowe i na produkcję izoglukozy (cukru z pszenicy i kukurydzy) w celu wyeliminowania nadprodukcji cukru.

Cła przemysłowe pobierane przy imporcie produktów spoza obszaru UE.

Wysokość stawek celnych jest ustalana przez organy UE rozporządzeniem Rady UE pod nazwą Wspólna Taryfa Celna, przy czym stawki celne na wiele towarów wynika-ją z konwencji międzynarodowych. Państwo pobierające cła (rolne i przemysłowe) zatrzymuje 25% pobranych kwot jako koszt utrzymania administracji celnej.

Środki z podatku VAT wpłacane są przez państwa członkowskie UE w wyso-

kości wynikającej z dość skomplikowanego systemu wyliczeń ze względu na różne

stawki podstawowe tego podatku (15-25%) i stawki ulgowe. U podstaw tych wyliczeń

jest tzw. podstawa VAT (VAT base), tzn. dochód netto z tytułu podatku VAT dzielony

przez średnią ważoną stawkę VAT stosowaną w danym roku podatkowym. Do bu-

dżetu UE państwo przekazuje 0,3% obliczonej podstawy opodatkowania (początko-

wo było to 1,0%).

30

Od 1984 r. stosowany jest rabat brytyjski, tzn. ulga we wpłatach VAT wobec

Wlk. Brytanii. Została wprowadzona po ostrych protestach obywateli i władz brytyj-

skich, zmierzających do wystąpienia z EWG. Protesty spowodowała bardzo duża

różnica między wpłatami Wlk. Brytanii do budżetu EWG a środkami uzyskiwanymi z

EWG. Wlk. Brytania była znacznym płatnikiem netto do budżetu UE (niezależnie

od sposobu pomiaru) na skutek przeznaczania dużej części środków z budżetu UE

na wspólną politykę rolną, w której Wlk. Brytania partycypowała w nikłym stopniu z

racji niewielkiego sektora rolnego. Rabat polega na zwrocie Wlk. Brytanii 66% róż-

nicy między procentowym udziałem VAT Wlk. Brytanii w VAT UE a procentowym

udziałem tego kraju w całości wypłat z budżetu UE. Rabat jest pokrywany przez po-