storia dell’iri, vol.iv: introduzione · dovranno essere valutati gli effetti delle...

TRANSCRIPT

1

STORIA DELL’IRI, vol.IV: INTRODUZIONE

(Roberto Artoni)

Introduzione

Nel 1992 l’Iri era il maggior gruppo industriale italiano con oltre 1000 imprese e 400000 addetti operanti

praticamente in tutti i settori produttivi (fig.1). Dopo 8 anni, all’esito di un processo di privatizzazione o di

trasferimento di quote azionarie al Ministero del Tesoro, l’Iri era ridotto a una holding cui facevano capo

una società di navigazione e due holding, operanti rispettivamente nei settori dell’ingegneria e della

cantieristica (Ravazzi p.43).

Figura 1: Il gruppo IRI al 31.12.1992

Fonte: Ravazzi

2

L’Iri fu infine posta in liquidazione nel dicembre del 2002; dopo altri trasferimenti di partecipazioni al

Ministero del Tesoro, le attività residue furono fatte confluire in Fintecna. Nel periodo 1992‐2002 gli incassi

da dismissioni di imprese o finanziarie rientranti nell’IRI ammontarono complessivamente a 56 miliardi di

euro, pari a circa il 40% degli incassi da dismissioni effettuate in quel periodo (tab.1).

Tabella 1: I proventi delle privatizzazioni dell’IRI dal1992 al 2002

Tipologie IRI Finanziarie Totale

Cessioni di quote di controllo 43,09 4,33 47,42

Cessioni di aziende o rami di aziende 0,24 0,24

Totale privatizzazioni effettive 43,09 4,57 47,66

Cessioni di quote minoritarie 2,44 5,29 7,73

Cessioni di immobili e altri cespiti 1,06 1,06

Totale risorse reperite 45,53 10,92 56,44

Percentuale di oneri totali sostenuti 1,40 4,54 2,01

Fonte: Ravazzi

La liquidazione dell’Iri e le privatizzazioni che la precedettero furono il risultato di processi decisionali

complessi e di modalità di realizzazione articolate, in cui possono essere riconosciute sia l’influenza di

circostanze oggettive, sia la ricerca di assetti ritenuti più moderni del nostra sistema economico. Oggi può

essere espresso un giudizio sufficientemente meditato di un’esperienza che ha certamente trasformato il

nostro sistema produttivo. Si possono ormai cogliere sia gli aspetti positivi, sia i limiti e le omissioni in sede

di realizzazione.

Anticipando i temi che affronteremo in questa introduzione, fra le circostanze oggettive rientra in primo

luogo la crisi valutaria che investì l’economia italiana nel primi anni ’90: la politica economica assunse allora

ad obiettivo essenziale la stabilizzazione del nostro sistema finanziario attraverso la riduzione del tasso di

inflazione e il riequilibrio della bilancia dei pagamenti. Furono adottati sia provvedimenti restrittivi di

finanza pubblica (fra i quali rientrava anche il drastico ridimensionamento del ruolo del Tesoro nel

finanziamento del sistema delle imprese pubbliche), sia rilevanti modifiche del funzionamento del mercato

del lavoro.

La seconda circostanza all’origine del processo di liquidazione dell’IRI traeva origine dalla difficile situazione

finanziaria dell’istituto. Lo squilibrio finanziario poteva essere letto alternativamente come il riflesso di una

situazione di difficoltà concentrata in alcuni settori, su cui sui era colpevolmente tardato ad intervenire,

oppure come una manifestazione del superamento del modello dell’impresa pubblica nella specifica

caratterizzazione italiana. Prevalse di fatto, anche per sollecitazioni provenienti dagli organi comunitari,

questa seconda interpretazione.

Associato alla valutazione critica della funzione e dei comportamenti dell’impresa pubblica, nell’avvio del

processo di privatizzazione giocò infatti un ruolo determinante anche l’attivazione del Mercato Unico

europeo. L’assimilazione di ogni conferimento dell’azionista pubblico ad aiuti di Stato precludeva di fatto

qualsiasi possibilità di rafforzamento della struttura finanziaria delle imprese dell’IRI. In queste circostanze,

quando le perdite si rivelavano consistenti, la ricerca di strutture proprietarie alternative si imponeva,

essendo praticabile come unica via alternativa il fallimento.

3

Infine, l’accettazione delle progressiva liquidazione trovò un supporto di natura culturale o ideologica, nel

senso che tutte le forze politiche ritennero di fatto esaurita l’esperienza dell’Iri iniziatasi oltre 50 anni

prima. Questa unanimità valutativa era non solo alimentata da alcune esperienze fallimentari di gestione

delle imprese pubbliche per larga parte estranee al gruppo IRI, ma anche dalla lettura del tutto positiva del

processo di privatizzazione in corso da alcuni anni in molti paesi, in particolare nel Regno Unito.

Al di là delle circostanze da noi definite oggettive, la privatizzazione delle imprese pubbliche era anche

considerata, in modo sostanzialmente acritico, uno strumento efficace di modernizzazione del nostro

sistema economico. Gli anni ’80, pur in un contesto di elevata inflazione e di squilibri della finanza pubblica,

erano stati caratterizzati da rilevanti successi della grande impresa privata italiana anche in settori

tecnologicamente avanzati. Sembrava conseguente ritenere che fosse possibile, senza particolari difficoltà,

trasferire le positive esperienze dell’impresa privata al settore pubblico, in preda, come già osservato, a

crescenti difficoltà.

Si riteneva poi che le potenzialità di sviluppo dell’economia italiana fossero compromesse dal’insufficiente

spessore dei mercati finanziari, in particolare di quello azionario. Di nuovo, tentando di replicare gli esiti

della privatizzazioni azionarie nel Regno Unito in termini di diffusione dell’azionariato , le dismissioni delle

imprese pubbliche furono considerate uno strumento fondamentale per potenziare i listini, superando la

consolidata propensione del risparmiatore italiano all’acquisto quali esclusivo di titoli di Stato. Non a caso

negli anni ’90 le privatizzazioni furono associate a rilevanti innovazioni nella regolamentazione dei mercati

finanziari e ad una riforma pensionistica che introduceva i fondi pensione a contribuzione definita.

Affidamento del controllo delle imprese già pubbliche a imprenditori privati e diffusione dell’azionariato

popolare imponevano comunque scelte riguardanti le modalità di vendita delle azioni: si oscillò fra la

creazione di noccioli duri e offerte pubbliche di vendita, senza che un modello prevalesse sull’altro.

D’altro canto, la privatizzazione delle imprese operanti in regime di monopolio naturale, alcune delle quali

presenti nel gruppo Iri, richiedeva, anche se le realizzazioni furono solo parziali, la creazione di autorità di

controllo indipendenti. Si voleva evitare che ad un monopolista pubblico obbligato a rispondere alle

pubbliche autorità si sostituisse un monopolista privato non controllato nelle sue scelte e nei suoi

comportamenti.

Rinviando per un esame dettagliato di queste tematiche ai singoli capitoli, si possono ormai avanzare

alcune ragionate valutazioni sugli esiti del processo di privatizzazione, concluso per quanto riguarda L’IRI

nel 2002, ma praticamente bloccato negli anni successivi per le altre imprese di proprietà pubblica; oggi

rimane il controllo pubblico, dopo privatizzazioni parziali, di Enel e Eni e Finmeccanica.

In termini generali, si dovrà esaminare se l’affidamento a imprenditori privati ha corrisposto alle attese

fortemente ottimistiche dei primi anni ‘90 e se i mercati finanziari si sono sviluppati così come previsto,

contribuendo alla crescita sociale ed economica di lungo periodo del paese. In termini più dettagliati,

dovranno essere valutati gli effetti delle privatizzazioni delle banche di interesse nazionale facenti capo

all’Iri, delle imprese di telecomunicazione e della società concessionaria delle autostrade. Le conclusioni,

come vedremo, sono perlomeno problematiche.

4

La crisi del 1992

Nel 1992 si scatenò in Europa una violenta crisi valutaria che portò nel settembre di quell’anno all’uscita dal

Sistema Monetario Europeo dell’Italia, e dopo pochi giorni, del Regno Unito. Le nostre autorità di politica

economica risposero alla crisi valutaria accettando, in primo luogo, una consistente svalutazione della lira e,

in secondo luogo, varando numerosi provvedimenti che incisero fortemente nel breve e nel medio periodo

sugli assetti economici e sociali del nostro paese. Si inaugurò di fatto una stagione ad evidente ispirazione

neoliberista che si caratterizzò allora per significativi interventi sul mercato del lavoro, tesi ad introdurre

una maggiore flessibilità, per l’introduzione di vicoli all’espansione della spesa sanitaria e di quella

previdenziale e per l’avvio del processo di privatizzazione delle imprese pubbliche.

Al fine di inquadrare il contesto in cui maturò la crisi del ’92, si può qui sinteticamente ricordare che

l’economia italiana partecipò pienamente alla lunga fase espansiva del quinquennio 1983‐88 con tassi di

crescita medi superiori a quelli degli altri paesi europei. Nel 1988, il tasso di crescita in termini reali fu

superiore al 4%, con margini di profitto ai massimi storici e in situazione di sostanziale equilibrio delle

partite corrente e della bilancia commerciale.

Gli elementi critici della nostra situazione economica erano costituiti da un differenziale d’inflazione

superiore a quello degli altri paesi europei (peraltro riconducibile alle politiche svalutazionistiche adottate a

partire dal 1973) e ad un debito pubblico superiore al 100% del pil. L’indebitamento, e di conseguenza la

dinamica del rapporto debito prodotto, era determinato anche dall’esplosione degli oneri per interessi, in

Italia decisamente superiori a quelli pur elevati vigenti a livello internazionale. Si può anche aggiungere che

il disavanzo primario era alla fine del decennio in flessione rispetto agli elevati livelli dei primi anni ’80

(tab.2).

Tabella 2: Indicatori di finanza pubblica (%pil)

1984 1988 1991 1992 1995 1998 2002 2006 2010

entrate totali 38,5 40,2 43,8 46 45,6 46,5 44,9 45,8 46,6

spese al netto interessi 43 43 43,7 44 41,7 41,3 41,9 44,5 46,7

interessi 8 7,9 10,2 2,6 11,5 8 5,6 4,7 4,5

avanzo primario -3,9 -2,8 -0,1 2 3,9 5,2 3,4 1,3 -0,1

indebitamento 12,5 10,7 10,1 10,7 7,6 2,8 2,3 3,4 4,6

debito 76,3 92,9 100,5 107,6 123,7 116,3 106,7 106,6 119

Fonte: Banca d’Italia

L’Italia, come gli altri paesi europei, risentì della recessione, originata negli Stati Uniti, del triennio 1898‐91.

Il tasso di crescita scese in media all’1% con un differenziale d’inflazione, rispetto alla media dei paesi

industrializzati, superiore al 3%. In quegli anni cominciarono a manifestarsi difficoltà nei conti con l’estero

del nostro paese: in particolare, peggiorò fortemente il saldo delle partite correnti, nonostante che il saldo

commerciale continuasse ad essere in equilibrio. Il peggioramento del saldo corrente derivava dal forte

incremento del flusso dei redditi di capitale. Si manifestarono allora in uscita gli effetti della liberalizzazione

dei movimenti di capitale che spingeva i residenti italiani ad acquisire attività sull’estero. D’altro canto,

l’elevato livello relativo dei nostri tassi d’interesse induceva nel nostro paese consistenti flussi di capitali a

breve di origine bancaria, per loro natura fortemente volatili e facilmente reversibili al mutare delle

circostanze e delle aspettative. Il 1992 fu comunque caratterizzato a livello europeo da forti turbolenze che

5

imposero ripetuti riallineamenti all’interno dello SME, investendo con forza anche un paese centrale nel

contesto finanziario mondiale come il Regno Unito. Il risultato fu, come già ricordato, l’uscita anche

dell’Italia dal Sistema Monetario Europeo. Infatti l’esportazione di capitali di residenti e il rientro dei capitali

esteri impiegati a breve nel nostro paese, movimenti determinati da aspettative di svalutazione della lira

(che come insegna la storia tendevano ad autorealizzarsi), resero insostenibile il mantenimento del cambio

(Devillanova).

Il Governo intervenne con le misure prima sintetizzate, ottenendo come effetto immediato il rientro delle

pressioni speculative ad un livello sensibilmente inferiore del cambio della lira. Positivi risultati in termini di

contenimento del tasso d’inflazione relativo furono poi rapidamente raggiunti, rendendo possibile per la

diminuzione dei tassi d’interesse che ne derivò una drastica diminuzione degli oneri finanziari a carico del

bilancio statale e, quindi, dell’indebitamento pubblico. Con un riferimento temporale esteso al 1998, un

incremento non drammatico delle entrate tributarie (3 punti di pil nel periodo 1991‐98) e un’apprezzabile

riduzione delle spese pubbliche nello stesso periodo (quasi 2 punti, peraltro concentrata nelle spese in

conto capitale) portarono, oltre che alla diminuzione degli oneri finanziari di 5 punti, ad un indebitamento

inferiore ai 3 punti, ad un avanzo primario elevato (pari a 6 punti) e ad una moderata riduzione della

consistenza del debito pubblico, circa 10 punti (tab.2).

Sulla riduzione non particolarmente consistente dello stock di debito pubblico hanno influito i tassi di

crescita degli anni ’90, dell’ordine del 2%, inferiori non solo a quelli del decennio precedente, ma anche a

quelli registrati nella media dei paesi industrializzati (tab.3).

Tabella 3: Tassi di crescita del prodotto interno lordo pro capite

1951-72 1973-82 1983-1992 1993-2002 2003-2009 Stati Uniti 2,4 1,3 2,4 2,0 1,6 Italia 4,6 (1) 2,8 2,3 1,4 0,3 Francia 4,0 2,1 1,7 1,5 1,2 Germania 5,1 2,0 1,8 1,1 1,6 Regno Unito 2,3 1,4 2,2 2,3 1,9

Fonte: Devillanova

Si deve anche aggiungere che nell’ultimo decennio del secolo scorso, si registrò un ulteriore spostamento

nella distribuzione del reddito a scapito della quota di lavoro o, come scrive la Banca d’Italia, “la quota del

capitale sul valore aggiunto al costo dei fattori ha raggiunto nel 2001 livelli storicamente elevati”. Non è

probabilmente inappropriato associare la ridotta crescita dell’economia italiana a partire dagli anni ’90

anche alla modesta dinamica dei consumi, a sua volta largamente determinata dal processo di

concentrazione nella distribuzione del reddito.

La lettura a posteriori dei provvedimenti di politica economica dei primi anni ’90 deve essere scissa in due

componenti, la prima delle quali porta a conclusioni positive, mentre la seconda solleva difficili problemi

interpretativi.

Da un lato, si deve sottolineare che gli interventi presi in una situazione di emergenza finanziaria hanno

consentito di raggiungere gli obiettivi di riduzione del tasso d’inflazione interno e di contenimento

dell’indebitamento pubblico collocando il nostro paese a livelli europei; sono stati cioè creati i presupposti

per l’adesione dell’Italia ai processi di costruzione di importanti istituti comunitari.

D’altro lato, a partire dalle scelte di quegli anni si sono manifestati fenomeni involutivi, che si sono

accentuati negli ultimi anni (Devillanova). Utilizzando l’indicatore più banale, proprio a partire dagli anni ’90

6

il tasso di crescita della nostra economia è risultato inferiore a quello dei principali paesi europei. Molti

fattori hanno operato in senso negativo: noi abbiamo richiamato la concentrazione del reddito, altri hanno

sottolineato l’assenza di adeguati stimoli competitivi, oltre all’effetto inibente di un debito pubblico rimasto

di rilevanti dimensioni, anche per la modesta crescita dell’economia (tab.3).

In questa sede conviene però soffermarsi sugli effetti in termini di crescita del sistema che possono essere

ragionevolmente ricondotti al processo di privatizzazione avviato a partire dal 1992. Ci dobbiamo cioè

chiedere se le modificazioni degli assetti proprietari che ne seguirono furono fattori positivi per la struttura

e la vitalità del nostro apparato produttivo o se invece una diversa gestione del processo avrebbe potuto

portare ad esiti migliori, pur nello stesso quadro macroeconomico.

La situazione finanziaria dell’IRI

Al di là delle politiche di stabilizzazione varate a seguito della crisi valutaria de 1992 (in cui rientrava il

ridimensionamento dei conferimenti pubblici alle partecipazioni statali) le dismissioni delle imprese

pubbliche furono determinate anche dalla difficile situazione del gruppo IRI. Sotto questo profilo

motivazioni interne si sovrapposero a quelle d’origine internazionale.

La situazione finanziaria del gruppo IRI può essere sinteticamente descritta, considerando in primo luogo i

debiti finanziari lordi, che ammontavano nel 1992 a 82000 miliardi, con un aumento rispetto all’anno

precedente di 14000 miliardi (nel 1999 quando il processo di vendita delle aziende IRI era praticamente

completato la consistenza del debito era scesa a 21000 miliardi). Il rendimento del capitale si collocava a

livello accettabile, anche se l’entità degli oneri finanziari assorbiva larga parte dei risultati operativi, con la

conseguenza che il risultato d’esercizio risultò negativo per 4000 miliardi nel 1992 (come lo era stato per un

importo inferiore nel 1991). Il risultato d’esercizio tornò ad essere positivo a partire dal 1995. Possiamo

ancora ricordare che la leva finanziaria netta (pari al rapporto fra debiti finanziari al netto delle attività

finanziarie, e capitale di rischio) era pari all’unità nel 1992, un livello certamente elevato (Ravazzi,

Appendice Statistica p.57).

I risultati consolidati del gruppo IRI riflettevano andamenti profondamente differenziati dei diversi settori

operativi, che a loro volta erano diversamente suscettibili di essere collocati sul mercato. Accanto ad alcune

imprese immediatamente vendibili, ve ne erano altre che, essendo monopoli naturali, avrebbero potuto in

linea di principio essere ceduti solo dopo la definizione di un appropriato quadro regolatorio; infine, un

rilevante numero d’imprese (quelle rientranti essenzialmente nel comparto manifatturiero) avrebbero

potuto essere ceduti solo dopo più o meno radicali interventi di ristrutturazione.

Ma la di là delle caratteristiche specifiche dei singoli settori o imprese, tempi e modalità del processo di

privatizzazioni furono determinati dagli interventi delle autorità comunitarie a seguito dell’attivazione del

Mercato Unico.

L’accordo Andreatta –Van Miert

Un primo fattore rilevante per la posizione dell’IRI e degli altri enti pubblici di gestione nelle operazioni di

finanziamento nazionali e internazionali fu la trasformazione di questi enti in società per azioni con il

Tesoro azionista unico: nulla cambiava dal punto di vista sostanziale per quanto riguardava la posizione dei

7

creditori. La garanzia del rimborso di tutti i debiti contratti, prima esplicitamente a carico dello Stato, dopo

la trasformazione era comunque operante in quanto lo Stato era azionista unico. Tutti i debiti contratti

dall’EFIM e dalle società controllate da questo ente al 100 per cento, dopo la sua liquidazione nel corso del

1992, furono infatti riconosciuti dallo Stato senza alcuna discriminazione fra banche italiane ed estere

(Cavazzuti p.35).

Emergeva tuttavia il problema della compatibilità del Mercato Unico (la cui attuazione richiedeva

l’abolizione di tutte le barriere non tariffarie) con l’attività d’imprese in cui l’azionista unico Stato, per legge

illimitatamente responsabile, era di fatto in grado di distorcere la concorrenza attraverso il sostegno in

teoria senza limiti alle imprese controllate. Di fatto, come sottolineava Romano Prodi in un intervento

parlamentare, l’orientamento della Commissione era nettamente favorevole a sostenere che gli apporti al

fondi di dotazione (la tipica forma di sostegno finanziario adottata in quegli anni a carico del bilancio

statale) costituivano sempre ed in ogni caso aiuti di Stato (Curli p.17). A ciò si aggiungeva l’argomento

avanzato dai produttori di altri paesi che nel processo di ristrutturazione europea dell’industria siderurgica

gli apporti al fondo di dotazione dell’IRI, poi destinati anche alle imprese siderurgiche del gruppo, erano

fattore di distorsione della concorrenza e quindi incompatibili con il Mercato Unico.

Se gli apporti ai fondi di dotazione delle imprese pubbliche da parte dell’azionista Stato erano di fatto

assimilati ad aiuti incompatibili con il Mercato Unico, ma se, nello stesso tempo, nel Trattato di Roma e

nell’Atto Unico del 1986 non risultava alcuna preclusione di principio nei confronti delle imprese pubbliche

(potenzialmente utile strumento per perseguire interessi nazionali al di fuori di pratiche distorsive della

concorrenza (Curli p.15)), il problema si risolveva nella definizione delle legittime modalità di attività

riconosciute alle imprese pubbliche. La soluzione del problema appariva particolarmente ardua per un

paese come l’Italia, per il quale un significativo ritardo nello sviluppo rispetto a molti paesi europei era

stato compensato per certi aspetti da una rilevante presenza pubblica nel settore manifatturiero, oltre che

in quello bancario.

L’accordo Andreatta‐Van Miert si propose di risolvere tutti i problemi riconducibili all’esistenza di società

per azioni totalmente controllate dallo Stato, originate dalla trasformazione di enti pubblici economici,

assimilando le regole che avrebbe dovuto seguire l’azionista Stato a quelle che avrebbe seguito un

investitore privato prudente. Nello stesso tempo questo accordo varò una sanatoria per il passato,

annullando le ipotesi ripetutamente ventilate negli anni precedenti di avvio di procedure per infrazione dei

trattati comunitari.

Conviene richiamare i punti essenziali dell’accordo Andreatta‐Van Miert, analiticamente esaminato in Curli;

dalla sua applicazione derivarono infatti conseguenze importanti per l’intero processo di privatizzazione del

gruppo IRI.

Come primo punto, il Governo italiano, dopo aver proceduto alla quantificazione entro la fine del 1993

dell’indebitamento degli enti trasformati in società per azioni, nonché di tutte le società controllate dal

Tesoro per una percentuale non inferiore al 99%, si impegnava a non autorizzare l’aumento

dell’indebitamento di questi enti o imprese. Si riteneva infatti dalla Commissione che la garanzia statale

implicitamente o esplicitamente concessa alle imprese pubbliche italiane avesse agevolato, rispetto agli

altri operatori, il ricorso al debito, determinando distorsioni alla concorrenza; nel medesimo tempo si

qualificavano come aiuti di stato i conferimenti al fondo di dotazione, precludendo la possibilità di farvi

ricorso in futuro.

8

Il Governo italiano assumeva altresì l’impegno di ridurre il debito degli enti e delle imprese controllate fino

ad un livello giudicato fisiologico, “cioè a livelli accettabili per un investitore operante in condizioni di

economia di mercato”. Il livello fisiologico, calcolato, al di là di altri dettagli, sulla base dell’indebitamento

lordo e con consolidamenti ammessi solo con un riferimento settoriale, fu poi individuato nel 60% del

capitale investito; questo livello doveva essere raggiunto nell’arco di 3 anni entro la fine del 1966. Era poi

sottoscritto da parte del Governo l’impegno ad evitare che si potesse configurare in futuro la responsabilità

illimitata dell’azionista unico; lo Stato doveva in altri termini ridurre la sua quota azionaria al di sotto del

100%.

Sulla base dei dati elaborati in conformità all’accordo, l’indebitamento lordo dell’IRI (finanziario e

commerciale) era nell’ordine dei 50000 miliardi, quello commerciale pari a 8000 e l’ammontare delle

garanzie e impegni pari a 23400 miliardi. Su questi importi era riconosciuta la responsabilità finanziaria

dello Stato italiano; su questi importi erano altresì calcolati gli obiettivi di riduzione del debito, riferiti sia

alla riduzione per 23000 miliardi dell’indebitamento dell’IRI sia per 13600 alla dismissione o alla

liquidazione di numerose imprese, sia per 2600 miliardi al recupero di risorse in particolare nel settore

siderurgico (Curli p.36).

Le privatizzazioni

L’accordo Andreatta–Van Miert definì con notevole precisione le tappe che avrebbero dovuto essere

seguite, e di fatto lo furono, nel processo di privatizzazione. Si completò in primo luogo l’uscita del gruppo

IRI dal settore siderurgico, che, in presenza di una crisi da sovracapacità produttiva a livello europeo, era

stata fonte di ingenti perdite cui si era fatto fronte da molti anni con il ricorso al debito a livello di gruppo e

con l’utilizzo dei conferimenti al fondo di dotazione. Nel periodo compreso fra il 1992 e il 1996, con la

cessione a imprese italiane ed estere degli impianti sfruttabili in condizioni di economicità e la liquidazione

delle attività invendibili si chiuse la lunga storia della presenza pubblica nel settore siderurgico. E’ stato

osservato che un intervento tempestivo in questo settore avrebbe consentito all’IRI di mantenere

ragionevoli livelli di redditività, evitando la liquidazione dell’istituto negli anni ‘90 (Ravazzi p.17). Si deve

anche ricordare che l’atteggiamento ondivago delle autorità italiane nei confronti dell’Europa (che

subordinava l’erogazione degli aiuti alle imprese siderurgiche alla riduzione della capacità produttiva) fu

causa di continue frizioni a livello comunitario, sfociati poi negli atteggiamenti molto severi che costituirono

il presupposto dell’accordo Andreatta‐Van Miert.

La riduzione del debito complessivo dell’IRI, nei tempi molto stretti previsti, richiedeva che si procedesse

alla dismissione delle attività immediatamente vendibili, fra le quali si collocavano le banche d’interesse

nazionale: Credito Italiano e Comit furono dimesse attraverso un’offerta pubblica di vendita a partire dal

1993, seguite nel 1997 dalla Banca di Roma. Fu anche possibile cedere alcune imprese operanti nel settore

delle telecomunicazioni e delle costruzioni oltre che in quello alimentare; in queste operazioni di cessioni di

singole imprese intervennero ripetutamente grandi gruppi esteri. Le esigenze di ristrutturazione di

Finmeccanica (che aveva fra l’altro assorbito numerose imprese del’EFIM) impedirono di fatto

privatizzazioni anche parziali, fino all’offerta pubblica di vendita nel 2000 del 50% del capitale sociale:

ancora oggi circa il 30% del capitale sociale è detenuto dal Ministero dell’Economia. In modo del tutto

analogo risultò impossibile la privatizzazione delle attività connesse alle costruzioni navali, mentre furono

realizzate a partire dal 1997 significative privatizzazioni nel campo del trasporto marittimo e aeroportuale

9

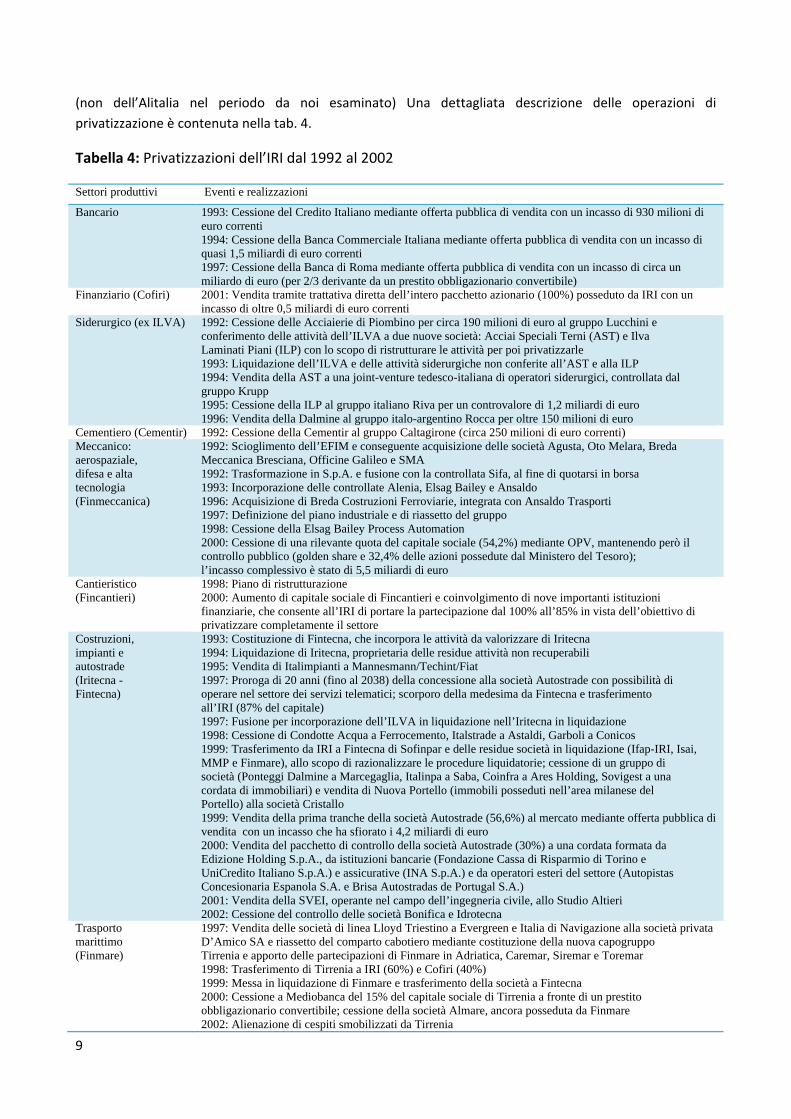

(non dell’Alitalia nel periodo da noi esaminato) Una dettagliata descrizione delle operazioni di

privatizzazione è contenuta nella tab. 4.

Tabella 4: Privatizzazioni dell’IRI dal 1992 al 2002

Settori produttivi Eventi e realizzazioni

Bancario 1993: Cessione del Credito Italiano mediante offerta pubblica di vendita con un incasso di 930 milioni di euro correnti 1994: Cessione della Banca Commerciale Italiana mediante offerta pubblica di vendita con un incasso di quasi 1,5 miliardi di euro correnti 1997: Cessione della Banca di Roma mediante offerta pubblica di vendita con un incasso di circa un miliardo di euro (per 2/3 derivante da un prestito obbligazionario convertibile)

Finanziario (Cofiri) 2001: Vendita tramite trattativa diretta dell’intero pacchetto azionario (100%) posseduto da IRI con un incasso di oltre 0,5 miliardi di euro correnti

Siderurgico (ex ILVA) 1992: Cessione delle Acciaierie di Piombino per circa 190 milioni di euro al gruppo Lucchini e conferimento delle attività dell’ILVA a due nuove società: Acciai Speciali Terni (AST) e Ilva Laminati Piani (ILP) con lo scopo di ristrutturare le attività per poi privatizzarle 1993: Liquidazione dell’ILVA e delle attività siderurgiche non conferite all’AST e alla ILP 1994: Vendita della AST a una joint-venture tedesco-italiana di operatori siderurgici, controllata dal gruppo Krupp 1995: Cessione della ILP al gruppo italiano Riva per un controvalore di 1,2 miliardi di euro 1996: Vendita della Dalmine al gruppo italo-argentino Rocca per oltre 150 milioni di euro

Cementiero (Cementir) 1992: Cessione della Cementir al gruppo Caltagirone (circa 250 milioni di euro correnti) Meccanico: aerospaziale, difesa e alta tecnologia (Finmeccanica)

1992: Scioglimento dell’EFIM e conseguente acquisizione delle società Agusta, Oto Melara, Breda Meccanica Bresciana, Officine Galileo e SMA 1992: Trasformazione in S.p.A. e fusione con la controllata Sifa, al fine di quotarsi in borsa 1993: Incorporazione delle controllate Alenia, Elsag Bailey e Ansaldo 1996: Acquisizione di Breda Costruzioni Ferroviarie, integrata con Ansaldo Trasporti 1997: Definizione del piano industriale e di riassetto del gruppo 1998: Cessione della Elsag Bailey Process Automation 2000: Cessione di una rilevante quota del capitale sociale (54,2%) mediante OPV, mantenendo però il controllo pubblico (golden share e 32,4% delle azioni possedute dal Ministero del Tesoro); l’incasso complessivo è stato di 5,5 miliardi di euro

Cantieristico (Fincantieri)

1998: Piano di ristrutturazione 2000: Aumento di capitale sociale di Fincantieri e coinvolgimento di nove importanti istituzioni finanziarie, che consente all’IRI di portare la partecipazione dal 100% all’85% in vista dell’obiettivo di privatizzare completamente il settore

Costruzioni, impianti e autostrade (Iritecna - Fintecna)

1993: Costituzione di Fintecna, che incorpora le attività da valorizzare di Iritecna 1994: Liquidazione di Iritecna, proprietaria delle residue attività non recuperabili 1995: Vendita di Italimpianti a Mannesmann/Techint/Fiat 1997: Proroga di 20 anni (fino al 2038) della concessione alla società Autostrade con possibilità di operare nel settore dei servizi telematici; scorporo della medesima da Fintecna e trasferimento all’IRI (87% del capitale) 1997: Fusione per incorporazione dell’ILVA in liquidazione nell’Iritecna in liquidazione 1998: Cessione di Condotte Acqua a Ferrocemento, Italstrade a Astaldi, Garboli a Conicos 1999: Trasferimento da IRI a Fintecna di Sofinpar e delle residue società in liquidazione (Ifap-IRI, Isai, MMP e Finmare), allo scopo di razionalizzare le procedure liquidatorie; cessione di un gruppo di società (Ponteggi Dalmine a Marcegaglia, Italinpa a Saba, Coinfra a Ares Holding, Sovigest a una cordata di immobiliari) e vendita di Nuova Portello (immobili posseduti nell’area milanese del Portello) alla società Cristallo 1999: Vendita della prima tranche della società Autostrade (56,6%) al mercato mediante offerta pubblica di vendita con un incasso che ha sfiorato i 4,2 miliardi di euro 2000: Vendita del pacchetto di controllo della società Autostrade (30%) a una cordata formata da Edizione Holding S.p.A., da istituzioni bancarie (Fondazione Cassa di Risparmio di Torino e UniCredito Italiano S.p.A.) e assicurative (INA S.p.A.) e da operatori esteri del settore (Autopistas Concesionaria Espanola S.A. e Brisa Autostradas de Portugal S.A.) 2001: Vendita della SVEI, operante nel campo dell’ingegneria civile, allo Studio Altieri 2002: Cessione del controllo delle società Bonifica e Idrotecna

Trasporto marittimo (Finmare)

1997: Vendita delle società di linea Lloyd Triestino a Evergreen e Italia di Navigazione alla società privataD’Amico SA e riassetto del comparto cabotiero mediante costituzione della nuova capogruppo Tirrenia e apporto delle partecipazioni di Finmare in Adriatica, Caremar, Siremar e Toremar 1998: Trasferimento di Tirrenia a IRI (60%) e Cofiri (40%) 1999: Messa in liquidazione di Finmare e trasferimento della società a Fintecna 2000: Cessione a Mediobanca del 15% del capitale sociale di Tirrenia a fronte di un prestito obbligazionario convertibile; cessione della società Almare, ancora posseduta da Finmare 2002: Alienazione di cespiti smobilizzati da Tirrenia

10

Trasporto aereo (Alitalia) e servizi aeroportuali

1995: Costituzione di Aeroporti di Roma Holding, che acquisisce da Fintecna e da Alitalia le azioni della società Aeroporti di Roma (ADR) 1997: Collocamento sul mercato a risparmiatori e investitori istituzionali – tramite COFIRI – di una quota minoritaria (45%) della ADR per un controvalore di oltre 300 milioni di euro 2000: Cessione mediante trattativa diretta della residua quota (54%) del capitale di ADR alla cordata Leonardo (51%) e a enti regionali (3%) con un incasso di oltre 1,3 miliardi di euro 2000: Trasferimento al Ministero del Tesoro della partecipazione in Alitalia

Alimentare (SME)

1993: Scissione del gruppo SME in tre società: SME S.p.A. per la distribuzione e la ristorazione; Italgel, finanziaria di settore del freddo, ceduta alla Nestlé per oltre 220 milioni di euro; Cirio-Bertolli-De Rica per il comparto alimentare, vendita per oltre 160 milioni di euro alla Società Agroalimentare Italiana (Sagrit), che successivamente cederà il comparto oleario Bertolli alla multinazionale olandese Unilever 1994: Cessione di una prima tranche delle azioni SME per oltre 370 milioni di euro 1996: Completamento della cessione delle partecipazioni residue della SME a Schemaventi S.p.A. e Crediop; la vendita di tutte le partecipazioni SME fruttò all’IRI un introito di oltre un miliardo di euro

Telecomunicazioni (STET)

1993: Trasformazione dell’ASST in Iritel per la successiva fusione con la SIP 1994: Incorporazione nella SIP di Iritel, Italcable, Telespazio e Sirm e modifica della denominazione sociale in Telecom Italia 1995: Scorporo da Telecom Italia dei servizi di telecomunicazione mobile e contemporanea costituzione della TIM (Telecom Italia Mobile), che viene quotata nella Borsa di Milano; Vendita di Italtel per un controvalore di oltre 0,5 miliardi di euro 1996: Scorporo di Seat S.p.A. (editoria tradizionale ed elettronica) e quotazione della medesima presso la Borsa Valori di Milano, per la successiva cessione; 1996: Trasferimento di STET (61,3% del capitale sociale) da IRI al Ministero del Tesoro a un valore di quasi 12,7 miliardi di euro correnti, consentendo il drastico abbattimento del debito dell’IRI e il conseguente riequilibrio economico-finanziario 1997: Cessione della Seat per un controvalore di circa 850 milioni di euro 1997: Incorporazione di STET in Telecom Italia e vendita da parte del Ministero del 39,5% del capitale sociale, per una quota minoritaria (6,6%) a un nucleo di controllo, presunto stabile, e mediante OPV per il residuo, incassando oltre 11,8 miliardi di euro 2002: Cessione del residuo 3,5% di azioni Telecom Italia, con un incasso di 1,4 miliardi di euro

Radiotelevisivo (RAI)

2000: Costituzione della RAI Holding con successivo trasferimento della partecipazioni IRI (99,5%) in RAI, la cui privatizzazione dipende dalla normativa sul nuovo assetto dell’emittenza televisiva

Fonte: Ravazzi

11

Ma il raggiungimento degli obiettivi di riduzione del debito previsti dall’accordo stipulato dal Governo

italiano con la Commissione europea poteva essere ottenuto solo con la privatizzazione dei due monopoli

naturali o quasi‐naturali facenti capo all’IRI: Stet (poi incorporata in Telecom) e Autostrade. Per quanto

riguarda la Telecom il processo di privatizzazione non poté essere attuato entro la fine del 1996 per il

ritardo con cui venne approvata l’istituzione dell’autorità di regolamentazione del settore. Il rispetto

formale dell’accordo Andreatta‐Van Miert fu tuttavia ottenuto con il trasferimento del 61% del capitale

sociale dall’IRI al Tesoro, con conseguente abbattimento del debito dell’Iri; dopo questa operazione il

gruppo aveva raggiunto il pieno rispetto degli accordi assunti in sede comunitaria. Anche per quanto

riguardava le società operative l’indebitamento si attestava a 12700 miliardi contro un impegno originario

di 16300. Van Miert nel 1997 non poteva che esprimere, dal suo punto di vista, vivo apprezzamento (Curli

p.43).

Se considerata sotto il profilo puramente finanziario, la vicenda della liquidazione dell’IRI presenta alcuni

aspetti peculiari. Ripercorrendo le tappe essenziali, il problema ebbe origine con le travagliate vicende

dell’EFIM, per il quale si pose in dubbio da parte delle stesse autorità comunitarie l’obbligo dello Stato

italiano di soddisfare tutti i debiti delle imprese coinvolte nel dissesto (fra i finanziatori comparivano per

importi cospicui banche estere). La vicenda EFIM, associata alle turbolenze valutarie del 1992, fu

prodromica ad uno spostamento dell’attenzione sull’IRI, dove ad un rilevante indebitamento corrispondeva

una posizione reddituale certamente non drammatica (Ravazzi p.15). Il timore dei grandi operatori

finanziari internazionali che si potesse ipotizzare un default per importi consistenti (e comunque su scala

molto più grande di quella che si sarebbe verificata per l’EFIM) è probabilmente all’origine

dell’atteggiamento della commissione che impose, come abbiamo visto, una drastica riduzione del debito

del gruppo IRI, a prescindere dalle attività dello stesso gruppo e delle prospettive reddituali.

Un’ulteriore osservazione può essere avanzata. L‘obiettivo di riduzione del debito al 60% del rapporto fra

debito e capitale investito coincideva con il valore del rapporto fra debito pubblico e prodotto interno lordo

assunto, in modo fondamentalmente arbitrario, nel Trattato di Maastricht come indicatore di equilibrio

finanziario dei singoli stati.

Rimane il fatto che l’accordo Andreatta‐Van Miert costituì il viatico per un processo di dismissione delle

imprese pubbliche facenti capo all’IRI al di fuori di ogni disegno complessivo di ragionata tutela di settori

industriali potenzialmente determinanti per lo sviluppo economico del paese (come avremo modo di

vedere in altre parti di questa introduzione). L’unico imperativo sembra essere stato quello di vendere al

fine di soddisfare l’obiettivo molto ravvicinato nel tempo di ridurre la consistenza del debito lordo. Sulla

base di quell’accordo, pienamente rispettato salvo il ritardo nelle cessione della Stet, gli investitori

internazionali non ebbero più ragione di temere un possibile default del gruppo IRI. Nello stesso tempo,

oltre per la concomitante cessione di importanti imprese manifatturiere a concorrenti stranieri, non si può

escludere, come ha osservato De Cecco, l’impressione che la vendita di imprese pubbliche sia servita a

guadagnare credibilità nei confronti dei mercati finanziari internazionali, adottando procedure di vendita a

loro ben accette (Devillanova p.15)

Questo guadagno di credibilità può essere in primo luogo desunto dal peso delle privatizzazioni in termini di

prodotto lordo particolarmente elevato in alcuni anni (tab 5). Alternativamente, si può fare riferimento allo

spread fra i bund e i btp decennali, che dopo essere rimasto a livello elevato, superiore ai 500 punti fino a

tutto il ‘95 (quando si verificò l’ennesima crisi valutaria che portò ad un forte deprezzamento nei confronti

del marco) scese negli anni successivi fino a collocarsi nel triennio 1998‐2000 al di sotto dei 50 punti base

(Cavazzuti p.15).

12

Tabella 5: Peso delle privatizzazioni sul Pil

Anno Tesoro Gruppo IRI (2) Totale % PIL

1992 396 396 0,04%

1993 2,000 2,000 0,24%

1994 3,267 3,472 6,739 0,78%

1995 4,596 3,085 7,681 0,92%

1996 7,010 1,835 8,845 0,91%

1997 19,685 1,445 21,130 2,05%

1998 10,175 2,147 12,322 1,16%

1999 18,609 5,723 24,332 2,21%

2000 585 10,268 10,853 0,94%

2001 (3) 2,721 508 3,229 0,27%

Fonte: Libro Bianco sulle Privatizzazioni (2001)

Ad integrazione delle precedenti osservazioni possiamo qui ricordare che la riduzione dei tassi d’interesse

reali (oltre che di quelli nominali per effetto della riduzione dell’inflazione) associata alla formazione di un

consistente avanzo primario è stata la causa della riduzione del rapporto fra debito pubblico e prodotto

interno dell’ordine di 7 punti (da 118 a 111) nel periodo 1993‐2000 (tab.4). Il risultato è stato certamente

apprezzabile, ma nell’ultimo decennio del secolo scorso non si ripeté il miracolo del periodo giolittiano,

quando pur partendo da un elevato debito pubblico e da una situazione finanziaria fortemente perturbata,

la stabilizzazione dell’economia fu associata ad una fortissima ripresa dell’economia reale. Allora l’Italia si

collocò pienamente nel ciclo di crescita dell’economia mondiale; a partire dal 1992, come abbiamo già

osservato, lo sviluppo dell’economia italiana è stato modesto in termini assoluti e relativi, impedendo

quella caduta del rapporto debito prodotto che in un contesto di più forte crescita sarebbe stato possibile.

Tutto ciò si verificò, nonostante che si fossero create all’inizio del 2000 le condizioni propizie per una forte

ripresa del processo di crescita. Anche in relazione a questo insoddisfacente andamento dell’economia

reale deve essere letta l’esperienza delle privatizzazioni nel nostro paese.

I presupposti politici e culturali delle privatizzazioni

All’origine del processo di privatizzazione, e della velocità con cui è stato realizzato, si possono riconoscere

fattori genericamente definibili politici e culturali.

Deve essere preliminarmente sottolineato che era diffusa una valutazione negativa del ruolo svolto dalle

partecipazioni statali a partire dagli anni ’80. Era emersa, con manifestazioni sempre più evidenti, la

debolezza del management nei confronti delle autorità politiche, in grado di imporre scelte non coerenti

con una gestione economicamente corretta delle imprese. Non a caso osservatori stranieri parlavano di

rapporti incestuosi fra politici e management (Curli p.14). Questa valutazione ampiamente condivisa, e

nella sua genericità per molti aspetti lontana dalla realtà, può spiegare perché nessuna delle maggiori forze

politiche nei primi anni ’90 si schierò apertamente a difesa del sistema di imprese pubbliche. In pratica solo

i massimi dirigenti dell’IRI tentarono di arginare il processo di privatizzazione con iniziative di fatto

velleitarie nel loro tentativo di conservare l’esistente (Cavazzuti p.45). Solo quando il processo risultò

13

irreversibile, le resistenze cessarono, come risulta chiaramente dal rispetto dell’accordo Andreatta‐Van

Miert.

Se risulta palese l’intenzione politica di chiudere l’esperienza dell’impresa pubblica come si era configurata

nel nostro paese, le esperienze che maturavano nel mondo occidentale spingevano nello stesso senso. In

particolare il governo della Thatcher era caratterizzato da una robusta politica di privatizzazione (con la

connessa drastica riduzione del potere dei sindacati) e dalla diffusione della proprietà azionaria fra i piccoli

risparmiatori grazie al collocamento in borsa delle azioni delle società privatizzate. Per effetto di queste

scelte governative l’economia britannica sembrava aver ripreso vitalità e, anche se qualche incrinatura

cominciò a manifestarsi con la crisi valutaria del 1992 che ebbe il suo epicentro nel Regno Unito, il modello

inglese divenne il riferimento fondamentale di politica economica e sociale per larga parte dei partiti del

nostro paese.

Ulteriori stimoli all’adozione di una politica di tipo britannico vennero anche dai risultati giudicati brillanti

ottenuti dalla grande imprenditoria privata italiana nel corso degli anni ’80, che era giudicata del tutto

idonea a svolgere il ruolo propulsivo che aveva caratterizzato le partecipazioni statali nei decenni

precedenti. Nella Relazione della Banca d’Italia del 1989 si sottolineava con compiacimento che le

ristrutturazioni dell’industria manifatturiera a partire dalla fine degli anni ’70 avevano riguardato

essenzialmente le grandi imprese operanti anche in settori tecnologicamente avanzati e si erano risolte in

forti recuperi di efficienza (ricordiamo che alla fine del 1989 il livello dei profitti era ai massimi storici).

Contrariamente alle aspettative nel volgere di pochi anni il quadro complessivo cambiò radicalmente:come

scrive Giuseppe Berta, la posizione economica delle imprese maggiori conobbe dunque un deterioramento

che non venne più arrestato, al punto da porre in discussione la stessa capacitò di alcune fra le più

importanti società italiane (Montecatini e Olivetti). E ancora, in quegli anni cambiò la morfologia del

sistema imprenditoriale…spostando definitivamente il baricentro in direzione delle imprese minori e dei

distretti industriali (in Devillanova p.18). In altri termini, il fatto che i brillanti risultati dell’imprenditoria

italiana negli anni ’80 siano risultati fugaci e che l’imprenditoria pubblica non sia stata adeguatamente

sostituita è stato una delle cause che ha portato ad un esito problematico del processo di privatizzazione se

giudicato in relazione alla crescita del sistema (come abbiamo visto) o in termini di rafforzamento della

base produttiva (come vedremo).

In questo quadro si deve sottolineare che era comunque presente la consapevolezza che l’IRI dovesse

riposizionarsi nel nuovo contesto economico mondiale. In un’audizione alla Camera del 1988 l’allora

presidente dell’IRI, Romano Prodi, affermava che l’istituto doveva riconsiderare le proprie aree di presenza

in coerenza con lo spirito originario della “formula IRI”. I settori da privilegiare si riferivano essenzialmente

al sistema di telecomunicazioni, alle infrastrutture di trasporto e ai sistemi connessi, allo sviluppo di

“software di sistema”, alle attività manifatturiere fortemente innovative dal punto di vista tecnologico, alle

attività impiantistiche (Curli p.10). Rimane il fatto che la liquidazione dell’IRI portò al totale abbandono

degli aspetti positivi della formula delle partecipazioni statali, senza che altri attori subentrassero in misura

e secondo modalità adeguate.

Gli obiettivi delle privatizzazioni

Dalle nostre precedenti osservazioni emerge che con le privatizzazioni una molteplicità di obiettivi era

perseguita. Era stato posto come obiettivo il contenimento degli squilibri di finanza pubblica, ma già allora il

14

Ministro del Tesoro osservò che non poteva essere quello l’obiettivo fondamentale delle privatizzazioni, per

l’inadeguatezza dal punto di vista macroeconomico dello strumento (Cavazzuti p.11).

Si voleva sollecitare l’interesse delle grandi case finanziarie internazionali, oltre che dei potenziali investitori

nelle nostre imprese. In questo senso operò, come abbiamo visto, la riduzione della consistenza del debito

del gruppo IRI, che nell’interpretazione degli operatori finanziari allontanò ogni ipotesi di default, anche per

il ruolo che le grandi banche d’affari straniere ebbero nella collocazione delle azioni delle imprese

privatizzate all’interno e all’estero.

Si poneva anche, e alla luce dell’esperienza successiva forse soprattutto, un problema di adeguamento

delle nostre strutture produttive nei termini puramente programmatici enunciati nel 1988 e per il quale,

scartata l’ipotesi di ripetere l’esperienza delle imprese pubbliche, dovevano essere individuati gli attori,

tendenzialmente identificabili con le grandi imprese private.

Per l’adeguamento della nostra struttura produttiva potevano essere seguite due vie, per larga parte

alternative: una linea attivista, che potremmo definire di politica industriale, e una linea non interventista o

regolatoria degli assetti di mercato con lo scopo di realizzare un quadro entro cui potesse svilupparsi una

salutare concorrenza fra gli operatori.

La linea attivista non è mai stata oggetto di esplicita formulazione per la difficoltà di individuare

interlocutori validi. L’unica eccezione, sul piano dell’enunciazione dei principi, può essere riconosciuta nella

proposta del ministro Guarino di creare due superholding, una finanziaria e una industriale, cui, sotto la

direzione del Ministero dell’Industria, sarebbe stato affidato il compito di gestire sia il processo di

dismissione, presumibilmente parziale, delle partecipazioni statali, sia la gestione delle proprietà pubbliche

residue. Ipotesi di politica industriale trovarono poi manifestazione in alcuni documenti ufficiali. Nel

programma di riordino delle partecipazioni statali del 1992 si affermava fra l’altro che il processo di

privatizzazione doveva “compiersi entro il quadro del nostro sistema industriale” (Cavazzuti p.16). Oppure,

in una relazione della Commissione industria del Senato si affermava che tra gli elementi fondamentali da

considerare e approfondire in un efficiente processo di privatizzazione figurassero le condizioni di difesa

degli interessi nazionali; la costituzione di poli produttivi tecnologici nazionali, con partecipazioni pubbliche

e private, capaci di competere nel mercato globale (Cavazzuti p.17). Il richiamo all’italianità, inteso come

una sorta di caratterizzazione di qualsiasi politica industriale nazionale, come osserva lo stesso Cavazzuti, si

sarebbe riverberato in forma più o meno larvata e non esplicita su tutto il processo delle privatizzazioni, sia

pure in un quadro di accettazione delle finalità concorrenziali. In termine di difesa dell’italianità può anche

essere spiegato, e non necessariamente condannato, l’arresto delle privatizzazioni quando si è profilata

l’eventualità della perdita del controllo pubblico o nazionale di ENI, ENEL e Finmeccanica.

Se l’opzione di una politica industriale integrata nelle scelte di dismissione non trovò mai effettiva

realizzazione, tutto il processo è stato costruito, almeno nelle intenzioni, con il fine di creare situazioni

concorrenziali, attraverso un vasto piano di liberalizzazioni peraltro inquadrato in un efficace sistema di

regolazione. Ad esclusione della liberalizzazione delle telecomunicazioni, imposta dall’Unione europea, non

sembra peraltro che le liberalizzazioni dei mercati nazionali e locali siano state ad oggi particolarmente

significative (Cavazzuti 16).

15

Gli strumenti collaterali alle privatizzazioni

La creazione di situazioni concorrenziali dopo le privatizzazioni richiedeva che si compissero alcuni passi,

riguardanti le modalità di vendita, la regolamentazione dei mercati finanziari, la creazione per alcuni settori

di autorità di controllo indipendenti ed, infine, l’eventuale attribuzione di poteri speciali alle pubbliche

autorità in casi particolari.

Per quanto riguarda le modalità di vendita, le opzioni fondamentali erano due: l’offerta pubblica di vendita

a prezzo fisso (con una quota eventualmente riservata a investitori istituzionali) o il collocamento diretto

mediante o asta pubblica o trattativa diretta. L’offerta pubblica di vendita era compatibile con un

azionariato diffuso, riconducibile al modello della public company anglosassone, oltre che ad un ruolo

attivo degli investitori istituzionali (il cui sviluppo era prefigurato dalla riforma pensionistica approvata nel

1995). A favore di questa modalità di collocamento, almeno nella fase iniziale delle privatizzazioni, stava la

considerazione che la forte concentrazione del controllo societario nel nostro paese avrebbe reso difficile

un’effettiva apertura o democratizzazione del mercato mobiliare; in altri termini, una sana contendibilità

sarebbe stata resa molto ardua da un’assegnazione delle azioni delle società privatizzande per trattativa

diretta (Cavazzuti p.30).

Il modello alternativo della trattativa diretta, sostanzialmente riconducibile al nocciolo o nucleo duro

adottato in Francia, richiedeva l’individuazione di azionisti disposti a condividere una strategia comune

(oltre ad impegnare risorse finanziarie) in una logica di medio periodo. La vitalità di questo modello

richiedeva, in altri termini, una certa idea di politica industriale (da cui sembravano rifuggire i governi

dell’epoca, lontani dall’accettare i suggerimenti di Prodi) e grandi imprese imprenditorialmente capaci

(cosa di cui si poteva dubitare a metà degli anni’90).

Per le privatizzazioni delle banche d’interesse nazionale, le prime ad essere realizzate, fu seguito il metodo

dell’offerta pubblica di vendita a prezzo fisso: risparmiatori privati e investitori istituzionali sottoscrissero

l’offerta. Le singole imprese del settore alimentare, di quello siderurgico e di quello delle costruzioni furono

dismesse a trattativa diretta. Per Finmeccanica fu collocato sul mercato con offerta pubblica di vendita il

50% del capitale sociale, pur mantenendo il controllo pubblico con il 32% del capitale sociale in capo al

Ministero dell’Economia.

I due casi più rilevanti furono quelli della dismissione dei due monopoli naturali, Telecom e Autostrade. Per

entrambi si seguì un sistema misto. Insieme alla cessione di larga parte del capitale sociale con un’offerta

pubblica di vendita a prezzo fisso furono individuati due noccioli duri. Era di dimensioni limitate (coprendo

circa il 6% del capitale sociale, nonostante l’elevato numero dei sottoscrittori) il nocciolo che intervenne

nella cessione di Telecom. Molto più consistente, assorbendo il 30% del capitale sociale, il nocciolo che

acquisì il controllo di Autostrade (tab.4). Ci soffermeremo in seguito sugli effetti della privatizzazione di

questi due settori.

Sulla base della successiva evoluzione non si può dire che il tentativo di creazione delle public company

abbia avuto successo. Nel settore finanziario le banche d’interesse nazionale confluirono dopo processi di

aggregazione fra banche di diversa origine in gruppi di grandi dimensioni, in cui gli azionisti di controllo

sono oggi essenzialmente le fondazioni di origine bancaria. Il nocciolo duro preposto al settore delle

telecomunicazioni si rivelò estremamente fragile e certamente incapace di formulare e perseguire

adeguate strategie. Anche perché protetto da un’ampia base azionaria, è rimasto invece sostanzialmente

stabile il gruppo di controllo di Autostrade, impresa comunque non operante in un contesto concorrenziale.

16

Nel modello inglese le privatizzazioni non erano solo strumento di efficienza sulla base dell’assunto, non

sempre verificato, che le gestioni private sono sempre e comunque più efficienti di quelle pubbliche, ma

erano anche viste come presupposto per lo sviluppo dell’azionariato popolare e, quindi, di un gusto per il

capitalismo che avrebbe consentito il superamento di ideologie, nella visione dei conservatori inglesi,non

solo anacronistiche ma anche nocive per lo sviluppo economico di un paese. Lo sviluppo di questo gusto

per il capitalismo richiedeva tuttavia che fossero verificate due condizioni essenziali. I mercati finanziari

dovevano essere trasparenti, garantendo una ragionevole protezione di tutti gli investitori che operassero

sia direttamente sia attraverso intermediari specializzati. Non doveva poi accadere che le privatizzazione

diventassero occasione di formazioni di rendite oggetto di appropriazione da parte dei privati, soprattutto

nei settori in cui gli stimoli competitivi erano limitati per la presenza di rilevanti componenti di monopolio

naturale. Non a caso a queste due aspetti collaterali al trasferimento della proprietà pubblica furono

dedicati notevoli interventi legislativi, commendevoli nelle intenzioni, anche se non sempre efficaci nelle

concrete realizzazioni.

Per quel che riguarda i mercati finanziari, il Testo Unico Bancario del 1993 cui fece seguito il Testo Unico di

Finanza del 1998 portò alla despecializzazione del sistema bancario e creditizio ed alla creazione della

banca universale, cui furono attribuite anche le funzioni delle banche di investimento (Barucci p.9). Alle

banche fu anche consentito di partecipare al capitale sociale delle imprese; furono inoltre aboliti gli ostacoli

alla presenza di banche estere. Come scrive Cavazzuti (p.43), i due testi unici ambivano anche in previsione

delle privatizzazioni a riportare la fiducia dei risparmiatori sui mercati finanziari e consentire loro di fare

scelte informate e consapevoli sulle combinazioni di rischio e rendimento dei titoli che volessero collocare

nei loro portafogli. Non più sottoposto a non necessari vincoli di natura amministrativa, l’intermediario

poteva svolgere la sua attività al meglio nel rispetto di un quadro di regole ben definite e di requisiti sul

patrimonio e sull’esposizione al rischio (Barucci p.10).

La seconda classe di provvedimenti riguardava la predisposizione di strumenti che , da un lato, garantissero

la preservazione di assetti concorrenziali, là dove la concorrenza era in linea di principio praticabile, e,

dall’altro, evitassero abusi nei settori in cui esistevano ineliminabili elementi di monopolio naturale. Già nel

1990, prima dunque che iniziasse la stagione delle privatizzazioni, fu istituita l’Autorità garante della

concorrenza e del mercato. Più complicato fu invece il processo che portò (o non portò) all’istituzione delle

autorità indipendenti nei servizi di pubblica utilità o in quei settori in cui vigono condizioni di monopolio

naturale, per i quali una norma approvata nel 1994 stabiliva che la dismissione delle partecipazioni dello

Stato dovevano essere subordinate alla creazione di organismi indipendenti per la regolarizzazione delle

tariffe e controllo della qualità dei servizi di rilevante interesse pubblico (Cavazzuti p.57). Solo nel 1997 fu

creata l’Autorità per le Garanzie nelle Comunicazioni, rendendo a partire da quella data possibile l’avvio

delle privatizzazione di Telecom, in cui erano confluite le imprese del settore ormai controllate dal Tesoro.

Nulla di specifico è stato al contrario fatto per il settore autostradale, almeno fino a tempi recentissimi.

Infine, alla tutela degli interessi nazionali, in assenza di una esplicita politica industriale, furono indirizzate

le clausole relative ai poteri speciali. Negli statuti di Finmeccanica, ENEL, ENI e Telecom furono introdotte

norme che prevedevano (o prevedono) sia limiti al possesso azionario, sia clausole di gradimento per

l’ingresso di nuovi soci e contemplavano potere di veto attribuito al Tesoro per alcune decisioni

fondamentali. Anche se per la loro genericità queste norme sono state dichiarate nel 2009 incompatibili

con i trattati europei e anche se norme con analoghe implicazioni sono state utilizzate in altri paesi, appare

evidente che le esigenze di politica industriale si sono di fatto in larga misura trasformate in norme

antiscalate (Cavazzuti p.56).

17

Gli effetti delle privatizzazioni. Il settore finanziario

Negli anni ’80 una larghissima parte del sistema bancario e una buona parte di quello assicurativo erano

sotto il controllo pubblico; a partire dai primi anni 2000 la diretta proprietà pubblica è stata completamente

azzerata. Gli introiti dalle privatizzazioni di questo comparto hanno prodotto introiti per 30 miliardi, con un

importante quota afferente alle dismissioni delle banche d’interesse nazionale facenti parte del gruppo IRI

(Barucci p.2).

Come sottolinea Barucci, alla base del processo di privatizzazione stava l’obiettivo di sviluppare i mercati

finanziari, allargando la partecipazione dei risparmiatori, che dovevano essere adeguatamente protetti, e

attribuendo un importante ruolo di indirizzo e di monitoraggio agli investitori istituzionali. Il sistema

finanziario, per riprendere un terminologia allora in voga e che rifletteva una lettura non sempre adeguata

delle esperienze straniere (come hanno dimostrato i crolli del 2000 e del 2008), doveva diventare più

mercatocentrico e meno bancocentrico. Questi orientamenti, associati all’apparente ineluttabilità di una

progressiva integrazione dei mercati finanziari internazionali, portavano, da un lato, alla riforma delle

regole di funzionamento dei mercati finanziari e, dall’altro, alla privatizzazione degli intermediari di

proprietà pubblica, stante l’assunta superiore capacità allocativa degli operatori privati. Sui contenuti

essenziali del Testo Unico Bancario e del Testo Unico della Finanza ci siamo già soffermati.

Rinviando al saggio di Barucci per un più dettagliato esame, qui ci possiamo semplicemente chiedere se le

riforme regolamentari degli anni ’90 hanno portato ai risultati attesi. Una prima osservazione riguarda

l’evoluzione degli assetti proprietari dopo le privatizzazioni, che in teoria avrebbero dovuto essere

fortemente concorrenziali. Abbiamo già osservato che le prime banche d’interesse nazionale (Comit e

Credito italiano) sono state privatizzate con offerta pubblica di vendita cui hanno partecipato sia piccoli

risparmiatori sia investitori istituzionali, con la preferenza riservata ai primi. Ma la preferenza iniziale per la

public company, implicita nella modalità di vendita adottata, si è scontrata con l’evoluzione successiva che

ha portato all’acquisizione del controllo da parte di gruppi bancari di grandi dimensioni o alla formazione

per aggregazioni successive di banche di grandi dimensioni. All’esito di un processo più che decennale oggi

gli azionisti di riferimento per le banche d’interesse nazionale di origine IRI sono le fondazioni di origine

bancaria. Allo stesso esito di confluenza in un grande gruppo portò anche l’esperienza della privatizzazione

del Banco di Roma per il quale fu creato all’origine un nocciolo duro (l’unica eccezione rilevante fra le

banche d’interesse nazionale è costituita da BNL). Emerge il sostanziale fallimento del tentativo di pilotare

l’evoluzione degli assetti proprietari delle società tramite le privatizzazioni. In termini generali il mercato

finanziario è oggi più concentrato in termini di attivi che nel passato, con effetti potenzialmente dirompenti

sulla stabilità del sistema (Barucci p.14)).

Né le banche privatizzate, o i gruppi bancari di cui sono entrate a far parte, sono mai diventate investitori

istituzionali di lungo periodo in imprese industriali. Le loro partecipazioni sono sistematicamente state

collegate a situazioni di difficoltà delle imprese partecipate.

D’altro canto, le privatizzazioni sono sempre state considerate come strumento per migliorare l’efficienza

delle imprese. L’analisi effettuate da Barucci sul complesso delle società finanziarie privatizzate sembra

confermare questa tesi. Oltre che indicare un forte incremento del ROE (Return on Equity) l’analisi dei

bilanci pre e post privatizzazioni fa emergere la diminuzione del peso delle retribuzioni sul totale dei costi,

associato ad un forte aumento dei ricavi. Come era logico attendersi, è peraltro aumentata la

18

remunerazione degli azionisti (il pay out è passato dal 35% al 56%) con una corrispondente diminuzione

della patrimonializzazione delle società finanziarie privatizzate (Barucci p.19).

La privatizzazione delle banche di proprietà pubblica e le connesse riforme regolamentari dovevano poi

portare anche ad un significativo irrobustimento dei mercati finanziari del nostro paese, che avrebbe

dovuto trasformarsi da bancocentrico a mercatocentrico. La conclusione che si trae dall’esame dei dati

dell’ultime decennio è che le imprese italiane continuano ad essere sottocapitalizzate e dipendenti dal

credito bancario, senza modifiche sostanziali rispetto al periodo precedente.

Da un lato, l’attività delle banche, privatizzate e non, si è ampliata nei comparti tradizionali di concessione

dei crediti alle imprese con un ruolo limitato nello sviluppo dei mercati finanziari; dall’altro, ha assunto

particolare rilievo, sulla base degli ultimi dati disponibili, la raccolta tramite l’emissione di obbligazioni

bancarie collocate per circa 2/3 presso le famiglie e per1/3 presso gli investitori istituzionali (Barucci p.34).

Se le precedenti considerazioni permettono di delineare il ruolo svolto da quelle che erano le banche

d’interesse nazionale nel più vasto quadro del sistema bancario nazionale, possiamo qui accennare anche

alle caratteristiche assunte dal nostro sistema finanziario dopo le profonde trasformazioni, regolamentari e

proprietarie, degli anni ’90.

E’ mutata in primo la composizione della ricchezza finanziarie delle famiglie italiane. Confrontando il 1995

con il 2010 ad una diminuzione di circolante e depositi e di obbligazioni e titoli di stato ha corrisposto un

aumento dell’incidenza di azioni e di risparmio previdenziale assicurativo. Devono essere sottolineate due

peculiarità: l’elevata incidenza delle obbligazioni bancarie, come effetto delle modalità di raccolta seguita

dalle banche italiane negli ultimi anni, e il possesso diretto (non intermediato d fondi comuni) di azioni

quotate e non quotate (come espressione del controllo famigliare di larga parte del nostro sistema

produttivo).

Prescindendo dai titoli del debito pubblico, la domanda di attività finanziarie si rivolge in primo luogo al

mercato delle obbligazioni a medio e lungo termine. La consistenza delle obbligazioni emesse era pari nel

2010 a 1200 miliardi di euro, originanti per il 92% da banche e società finanziarie e per l’8% da società non

finanziarie. In quest’ambito, sottolinea la Banca d’Italia nell’ultima relazione (p.188), circa la metà delle

emissioni lorde complessive è riconducibile unicamente a quattro grandi gruppi (ENEL, ENI, Autostrade e

Telecom), mentre la quota delle imprese di non grande dimensioni è rimasta contenuta. Se si tiene

presente che anche il settore finanziario è di origine essenzialmente pubblica, non si può non sottolineare

l’assenza delle imprese originariamente private da uno dei due comparti fondamentali del sistema

finanziario; come già osservato, l’indebitamento avviene essenzialmente attraverso il canale bancario,

finanziato ormai in misura consistente con obbligazioni, che dovranno essere evidentemente rinnovate alla

scadenza.

Il secondo mercato rilevante è quello borsistico, al cui sviluppo le riforme degli anni ’90 attribuivano grande

importanza. Questo mercato si è sviluppato negli ultimi venti anni, anche se violente oscillazioni dei corsi ne

hanno fortemente ridotto le dimensioni in termini del rapporto fra capitalizzazione delle società quotate e

pil: partendo dal 13%, un valore decisamente esiguo, del 1991 si è saliti al 70% nel 2000, il massimo, per poi

ridiscendere al 27% del 2010, prima dell’ulteriore caduta nel 2011 (Barucci p.42). A ciò ha corrisposto un

modesto aumento del numero delle società quotate (da 266 nel 1990 a 297 nel 2010).

Pur in vicende caratterizzate da violente oscillazioni, lo sviluppo del mercato azionario italiano ha tratto

essenziale alimento dalle privatizzazioni. In termini di capitalizzazione della borsa italiana a fine 2010 oltre il

19

61% era rappresentato da società privatizzate, comprendendo anche le imprese esterne al gruppo IRI

(Barucci p.42). In questo quadro deve essere infine ricordato che le privatizzazioni hanno significativamente

contribuito alla diffusione del possesso azionario fra i risparmiatori italiani, come implicitamente

dimostrato dai dati relativi ai mutamenti nella composizione delle attività finanziarie verificatisi negli ultimi

due decenni (Barucci p.48).

A conclusione di questo paragrafo, si deve sottolineare che ogni valutazione degli effetti della

privatizzazione delle banche d’interesse nazionale deve essere inserita nel più vasto quadro delle

trasformazioni, non solo riferite agli assetti proprietari, verificatisi nel nostro sistema finanziario, che a loro

volta riflettevano quanto era già avvenuto nei paesi più avanzati. A ciò si aggiunga che nel momento in cui

veniva impostato il programma di trasformazione, esisteva una sorta di consenso universale sulle

caratteristiche di un sistema finanziario ottimale, che doveva essere despecializzato e regolato in maniera

certamente non rigida. L’Italia ha adottato quel modello con cautela e con i tempi necessari per introdurre

modifiche radicali in assetti consolidati; oggi si sarebbe probabilmente più cauti nell’imitazione e meno

acritici nell’interpretazione delle esperienze altrui.

Guardando ai risultati, è stato innescato un processo di concentrazione di banche, forse superiore a quello

che era atteso. E’ stato registrato anche un significativo recupero di efficienza, come implicito nella scelta di

privatizzazione. I problemi che oggi deve affrontare il sistema bancario, certamente ardui, non sono

riconducibili al processo di privatizzazione in quanto tale, ma riflettono difficoltà di carattere generale,

nazionali e internazionali

Non si può negare tuttavia che alcuni degli obiettivi delle riforme degli anni ’90 non sono stati raggiunti,

soprattutto sul fronte dello sviluppo dei mercati finanziari e del coinvolgimento di imprese che non

venissero dalla proprietà pubblica. Nell’opinione di Barucci (p.4) l’azione combinata di privatizzazioni e

liberalizzazioni ha portato ad un’espansione dell’attività bancaria senza lo sviluppo dei mercati finanziari

che ci si attendeva: il ruolo del mercato (azionario e del debito), degli investitori istituzionali rimane limitato

mentre cresce notevolmente –in controtendenza con ciò che avviene in Europa‐ il peso del debito bancari e

delle obbligazioni bancarie nei bilanci delle aziende e delle famiglie, rispettivamente.

Gli effetti delle privatizzazioni. Il settore delle telecomunicazioni.

Il settore delle telecomunicazioni merita particolare attenzione, sia perché ha rappresentato la più

consistente fonte d’introiti nel’ambito delle dismissioni del gruppo IRI, sia perché costituisce una

componente di grande rilievo nella struttura industriale di un paese. Infatti Telecom Italia, l’impresa

oggetto dopo numerose aggregazioni di privatizzazione integrale, copriva e copre un’area di attività che

include grandi infrastrutture di rete ad alto contenuto innovativo e un manifatturiero di alta tecnologia. Si

aggiunga che in questo settore,a differenza di altri, il nostro Paese ha accumulato nella sua storia un

patrimonio tecnologico non trascurabile (Mariotti p.7).

Il processo di privatizzazione di Telecom è derivato sia da una sollecitazione di carattere generale della

Commissione Europea (che riteneva correttamente che la telefonia vocale fosse un comparto suscettibile di

liberalizzazione) sia dall’accordo Andreatta–Van Miert che, imponendo un drastico ridimensionamento del

debito del gruppo IRI, di fatto richiedeva la dismissione di Telecom.

20

Riflettendo l’opinione allora largamente diffusa che i gruppi industriali privati fossero in grado di subentrare

senza particolari difficoltà al management pubblico, si procedette alla dismissione, da parte del Ministero

del Tesoro, con un’offerta pubblica di vendita integrata dalla formazione di un nocciolo duro aperto ai

maggiori esponenti del capitalismo privato e da una golden share attribuita al Governo. Di fatto il nocciolo

duro risultò essere di dimensioni a dir poco esigue, essendo pari a meno del 7% del capitale. Questa

situazione di strutturale instabilità fu la premessa per quattro cambi del gruppo di controllo nel giro di

pochi anni. A partire dal 2007 il controllo fa capo ad alcune società finanziarie e assicurative italiane e

straniere e all’operatore telefonico spagnolo. Ad ulteriore dimostrazione del fatto che in Italia le

privatizzazioni e le vicende che ne seguirono sono avvenute al di fuori di ogni disegno di politica industriale,

possiamo qui ricordare che anche in presenza di comportamenti non del tutto trasparenti il Governo non

esercitò mai i poteri riconducibili alla golden share (Mariotti p.9). L’esito fondamentale di questi passaggi di

proprietà è stato, come sottolinea Mariotti, la formazione di un grosso debito in capo alla società, che ha

condizionato fortemente le strategie di Telecom.

Rinviando per un’analisi dettagliata a Mariotti, per la straordinaria evoluzione tecnologica degli ultimi

decenni e per i processi di liberalizzazione che ne sono conseguiti, i mercati dei singoli paesi si sono aperti

inducendo, anche per l’effetto dell’ingresso di nuove imprese, da parte dei vecchi monopolisti nazionali o la

ricerca di una diversa composizioni dei ricavi o l’espansione su nuovi mercati, sorretta da forti investimenti

in ricerca.

Per quanto riguarda il primo punto, con una quota di mercato pari al 36%, i ricavi della Telecom da

telefonia mobile, particolarmente diffusa in Italia, sono aumentati progressivamente fino a superare nel

2003 quelli da telefonia fissa, dove peraltro la quota di mercato dell’impresa nazionale, pari al 64%, è più

difficile da erodere; sono invece inferiori alla media europea le connessioni in banda larga.

Con la presenza sul mercato e la struttura dei ricavi prima descritta, nel 2009, la redditività operativa di

Telecom è stata ampiamente soddisfacente (Mariotti p.16) in termini assoluti e relativi, anche e forse

soprattutto per una forte riduzione del numero dei dipendenti (da 126000 nel 1997 a 74000 nel 2009).

Venendo agli aspetti problematici della situazione della Telecom, se paragonata a quella dei competitori

europei, la crescita è stata tuttavia molto modesta; tutti i competitori sono al contrario cresciuti, là dove i

dati sono comparabili, a tassi significativamente superiori. Nelle parole di Mariotti la spiegazione, della

mancata crescita di Telecom relativamente agli altri competitors e della drastica riduzione dell’occupazione,

oltre che dalla forte dipendenza dalla telefonia fissa nella struttura dei ricavi, deve essere ricercata

nell’evoluzione della sua struttura finanziaria, modificata profondamente dai leveraged buyouts e dai cambi

di proprietà avvenuti in pochi anni. Il debito è cresciuto significativamente, determinando scelte di

disinvestimento e di razionalizzazione nella struttura dei costi (p.18). I dati dimostrano altresì che è stato

fatto un uso del debito diverso da quello degli altri operatori, per questi ultimi strumento di finanziamento

della crescita, per Telecom vincolo. A ciò si è aggiunto il fatto che le spese in conto capitale sono state

depresse, oltre che dall’alto livello del debito, anche dall’elevata quota di utili distribuiti sotto forma di

dividendi: in tutto il periodo successivo alla privatizzazione la percentuale di utile netto reinvestito, dopo la

distribuzione dei dividendi, è stato pari alla modesta percentuale del 20%.

Indebitamento e alto livello dei dividendi, assieme all’instabilità proprietaria e gestionale, hanno così

imposto scelte che hanno segnato profondamente l’evoluzione della società in molte componenti del suo

patrimonio industriale e tecnologico.

21

E’ stata infatti ridimensionata la presenza internazionale della società, rinunciando all’ambizione di

conquistare un ruolo di operatore globale, assunto ad obiettivo nel periodo pre‐privatizzazione. Oggi

Telecom è significativamente presente solo in Sud America, dove peraltro opera il suo maggiore azionista.

L’incidenza del mercato domestico sul fatturato netto per i grandi operatori europei dei servizi di

telecomunicazione sintetizza la situazione. Telecom ottiene dal mercato domestico l’80% del suo fatturato

contro una percentuale del 45% di Deutsche e France Telecom (Mariotti p.21).

Sempre per effetto di una struttura finanziaria fortemente squilibrata, Telecom ha ridotto negli ultimi anni i

suoi investimenti nella telefonia mobile, pur rimanendo stabile quelli nella telefonia fissa per effetto della

diffusione di Internet. In questo quadro sono stati sospesi due ambiziosi progetti d’investimento avviati

prima della privatizzazione che avrebbero collocato Telecom in una posizione di potenziale rilievo a livello

internazionale nelle nuove infrastrutture di telecomunicazione, sia nella banda larga che nella connettività

senza cavi (Mariotti 24).

Nello stesso tempo è stata drasticamente ridimensionata l’attività di Ricerca e Sviluppo all’interno del

gruppo. Oltre al ridimensionamento degli organici, si è verificato uno spostamento delle risorse verso la

ricerca ad orientamento più applicato, centrata sugli aspetti industriali. I brevetti depositati sono

fortemente diminuiti negli ultimi anni. Dopo vicende che a prima vista non depongono a favore della

lungimiranza della classe imprenditoriale italiana, si è poi proceduto al sostanziale smantellamento o al

trasferimento ad operatori esteri delle attività di Italtel, un produttore manifatturiero di apparati e sistemi

di telecomunicazione.

A questo punto non possiamo che riprendere le conclusioni di Mariotti. L’esperienza della privatizzazione di

Telecom ha mostrato come una coalizione fondata sulla composizione di interessi industriali, finanziari e del