stores management

DESCRIPTION

ManagementTRANSCRIPT

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 1/49

STORE MANAGEMENT

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 2/49

STORES MANAGEMENT

• INTRODUCTION• THE TERM STORES, STOREHOUSE, WAREHOUSE ETC REFER TO THE

PHYSICAL PLACE BE IT A BUILDING OR A ROOM ETC. WHERE

MATERIALS OF ALL VARIETY ARE KEPT.

• THE FUNCTION OF STORES IS TO RECEIVE, STORE AND ISSUE

MATERIALS.• STORES ARE NORMALLY DIVIDED INTO VARIOUS SECTIONS SUCH AS -

RECEIVING SECTION

TOOL STORES

GENERAL STORES

RAW MATERIALS STORES

FINISHED PARTS STORES ETC.

• STORES PLAYS A VITAL ROLE IN THE OPERATIONS OF A COMPANY

• STORES NETWORKS ARE INCREDIBLY COMPLEX AND THEREIN LIES

THE OPPORTUNITY OF IMPROVEMENT.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 3/49

STORES MANAGEMENT

• STORES FUNCTION AS AN ELEMENT OF MATERIALS DEPARTMENT, HAS AN

INTERFACE WITH MANY USER DEPARTMENTS IN ITS DAILY OPERATIONS.

• THE BASIC PURPOSE SERVED BY STORES IS THE PROVISION OF

UNINTERRUPTED SERVICE TO MANUFACTURING DIVISIONS.

• STORES ACT AS A CUSHION BETWEEN PURCHASE AND MANUFACTURING

ON ONE HAND AND MANUFACTURING AND MARKETING ON THE OTHER.• THE INHERENT LIMITATIONS OF FORECASTS MAKE THE STORES FUNCTION

A NECESSITY.

• STORES FUNCTION IS AN INSEPARABLE PART OF ALL BUSINESS AND NON

– BUSINESS CONCERNS, WHETHER THEY ARE INDUSTRIAL OR SERVICE

ORIENTED, PUBLIC OR PRIVATE, SMALL OR LARGE.

•

THE TASK OF STORE KEEPING RELATES TO SAFE CUSTODY ANDSTOCKING OF MATERIALS, THEIR RECEIPTS, ISSUES, AND ACCOUNTING

WITH THE OBJECTIVE OF EFFICIENTLY AND ECONOMICALLY PROVIDING

THE RIGHT MATERIAL AT THE RIGHT TIME WHENEVER REQUIRED IN THE

RIGHT CONDITION TO ALL USER DEPARTMENTS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 4/49

STORES MANAGEMENT

NECESSITY OF STORES

• ONE MUST ALWAYS REMEMBER THAT EVEN THOUGHSTORE KEEPING DOESN’T ADD ANY VALUE TO THEPRODUCT IN THE NORMAL SENSE, IT IS AN ESSENTIALFUNCTION AND JUST CANNOT BE WISHED AWAY.

• AT TIMES STORES MAY ADD TIME UTILITY OR VALUE BY

PRESERVING SCARCE MATERIAL THAT MAY BEREQUIRED IN FUTURE.

• BY PROPER PRESERVATION AND STORAGE, THE STOREDEPARTMENT AVOIDS ANY DEPRICIATION IN THE VALUEOF INVENTORY.

•

THE FINANCIAL VIEW CONSIDERS STORES AS ANOVERHEAD I.E. A COST WITH NO RETURN.

• THIS ALL THE MORE HIGHLIGHTS THE NEED FORECONOMIC OPERATION AND EFFICIENT STORESMANAGEMENT.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 5/49

STORES MANAGEMENT

NECESSITY OF STORES

• THE COST OF STORES CAN BE CATEGORIED INTO A CAPITAL

COST COMPONENT AND REVENUE EXPENDITURE COMPONENT.

• THE CAPITAL COST CONSIST OF THE SUNK COST IN LAND

BUILDING, ROADS, YARDS, MATERIAL HANDLING EQUIPMENT

AND RELATED FACILITIES.

• BECAUSE OF THE VERY IRREVERSIBLE NATURE OF THIS COST,

PROPER PLANNING OF STORES CAN GO LONG WAY IN

REDUCING THIS CAPITAL EXPENDITURE THAT MAY ALSO HAVE

A BEARING ON THE REVENUE EXPENDITURE IN THE STORES.

• THE REVENUE COMPONENT OF STORES EXPENDITURE

CONSISTS OF SALARIES AND WAGES OF STORE PERSONNEL,

MAINTENANCE COST, STATIONARY COST, COMMUNICATION

EXPENSES, AND INVENTORY CARRYING COST

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 6/49

STORES MANAGEMENT

NECESSITY OF STORES• ONE MUST ALWAYS REMEMBER THAT EFFICIENCY IN STORES OPERATIONS

CANNOT BE BUILT OVERNIGHT BUT HAS TO BE THOUGHT OF RIGHT FROM THE

INITIAL PLANNING STAGE.

• STORES MUST BE VISUALIED AS AN INTEGRAL PART OF THE PURCHASING –

MANUFACTURING – MARKETING LINK.

• UNFORTUNATELY, STORES MANAGEMENT IS LOOKED DOWN UPON BY MANY AS

AN OPERATIONAL CLERICAL FUNCTION AND FAILS TO ATTRACT APPROPRIATETALENT BECAUSE OF ITS UNDERDOG NATURE.

• ONE HAS TO BEAR IN MIND THAT THE STORES MANAGER HEADS THE SINGLE

LARGEST GROUP OF CURRENT ASSETS AND HIS PERFORMANCE IS THE KEY TO

SMOOTH PRODUCTION AND SUBSEQUENT MARKETING.

• MANY DECISIONS RELATED TO STORES HAVE A DRAMATIC IMPACT ON THE

OPERATIONAL EFFICIENCY OF THE PRODUCTION DEPARTMENT AND

PROFITABILITY OF THE ENTIRE ORGANIATION.• EVEN SEEMINGLY ROUTINE DECISIONS SUCH AS SELECTION OF RACKS, SHELLS,

BINS, MATERIAL HANDLING EQUIPMENT, SAFETY PRACTICES, INSPECTION

PROCEDURES ETC. ARE REFLECTED IN THE OPERATIONAL EFFICIENCY.

• ONE MUST APPRICIATE THE ROLE OF STORES IN MAINTAINING OPTIMUM

INVENTORY AND HIGHLIGHTING EXCEPTION CASES THROUGH BUILDING UP OF

PROPER MIS BY MAINTAINING ACCURATE RECORDS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 7/49

STORES MANAGEMENT

FUNCTIONS OF STORES THE FOLLOWING ARE THE PRINCIPAL FUNCTIONS OF A STORE!

". TO RECEIVE RAW MATERIALS, COMPONENTS, TOOLS, SPARES,

SUPPLIES, EQUIPMENTS AND OTHER ITEMS AND ACCOUNT FOR

THEM.

#. TO PROVIDE ADEQUATE, PROPER AND EFFICIENT STORAGE AND

PRESERVATION FOR ALL THE ITEMS.

$. PHYSICAL CHECKING OF ALL INCOMING MATERIALS AS PER THE

DELIVERY CHALLAN % INVOICE AND PROPER MAINTENANCE OF DAILY

GOODS RECEIPT REGISTER OR RECORDS.

&. ARRANGE FOR INSPECTION OF INCOMING MATERIALS.

'. ENSURE THAT GOODS INWARD NOTES (GIN) ARE RAISED AND

DISTRIBUTED WITHOUT DELAY*. ISSUE MATERIALS TO THE CONSUMING DEPARTMENTS AGAINST

AUTHORISED REQUISITIONS AND ACCOUNT FOR THE SAME.

+. MAINTAIN ACCURATE AND UP – TO – DATE RECORDS OF MATERIAL

RECEIVED, ISSUED, REJECTED, DISPOSED, AND QUANTITY ON HAND

OF ALL THE ITEMS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 8/49

STORES MANAGEMENT

FUNCTIONS OF STORES THE FOLLOWING ARE THE PRINCIPAL FUNCTIONS OF A STORE!

. ENSURE THAT ALL DOCUMENTS RELATING TO RECEIPTS AND ISSUE ARE

SENT TO STOCK CONTROL, ACCOUNTS AND OTHER CONCERNED

DEPARTMENTS.

. UNDERTAKE STOCK VERIFICATION AS PER APPROVED PROCEDURE.

". TO HIGHLIGHT STOCK ACCUMULATION, DISCREPANCIES AND ABNORMALCONSUMPTION AND INITIATE APPROPRIATE CONTROL ACTION,

WHEREVER NECESSARY.

"". TO MINIMISE OBSOLESCENCE, SURPLUS AND SCRAP THROUGH PROPER

CODIFICATION, STANDARDIATION, PRESERVATION AND HANDLING.

"#. TO ENSURE GOOD HOUSEKEEPING SO AS TO MINIMISE THE NEED FOR

MATERIAL HANDLING."$. TO MAKE AVAILABLE A BALANCED FLOW OF MATERIALS SO AS TO

ECONOMISE ON CAPITAL TIED UP IN INVENTORY.

"&. TO ACCEPT AND STORE SCRAP AND OTHER DISCARDED MATERIALS.

DEPENDING UPON THE NATURE OF BUSINESS (I.E. MANUFACTURING,

TRADING SERVICES, ETC,) ONE OR MORE OF THESE FUNCTIONS MAY

GAIN PRIMACY OVER THE REST.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 9/49

STORES ORGANIATION

• ORGANIATION IS A VEHICLE TO ACHIEVE THE

PREDETERMINED OBJECTIVES.

• IT IS A FRAMEWORK OF TASKS, RESPONSIBILITIES,

AUTHORITIES, AND ASSCIATED PERSONNEL.

•

THE TYPE OF ORGANIATION MUST BE GEARED TOACHIEVE THE DESIRED OBJECTIVES EFFICIENTLY AND

ECONOMICALLY.

• ORGANIATION IS BASED ON COMMONALITY OF CERTAIN

TASKS AND SPECIALIATION OF WORK.

• IT IS AN INDISPENSIBLE MEANS TO GOOD MANAGEMENT.• A FAULTY ORGANIATION STRUCTURE CAN SERIOULY

HAMPER ITS PERFORMANCE.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 10/49

STORES ORGANIATION

• STEPS IN ORGANIATION!

". IDENTIFY THE ENTIRE GAMUT OF TASKS TO BE PERFORMED

#. GROUP AND RE – GROUP THE TASKS ACCORDING TO CERTAIN WELL –

DEFINED COMMON CHARACTERISTICS.

$. DEFINE AND DELEGATE RESPONSIBILITY AND COMMENSURATE AUTHORITY.

&. ESTABLISH REPORTING AND STRUCTURAL RELATIONSHIPS BETWEEN ALL

POSITIONS.

STORES ORGANIATION MUST COMPRISE OF THE FOLLOWING/

". OUTLINE AND COMMUNICATE TO ALL CONCERNED, THE PRIMARY AND OTHER

OBJECTIVES OF THE STORE FUNCTIONS.

#. DEFINE CLEAR - CUT RESPONSIBILITIES.

$. BESTOW APPROPRIATE AUTHORITY AND PRACTICE DELEGATION OF POWER

TO ENABLE FULFILLING THE GIVEN RESPONSIBILITIES.&. ESTABLISH PROPER COMMUNICATION CHANNELS

'. ALLOCATE TASKS TO QUALIFIED PERSONNEL.

IN SHORT, STORES ORGANIATION CAN BE DEFINED AS THE SYSTEMATIC

COORDINATION AND COMBINATION OF EFFORTS IN A FASHION THAT RESULTS

IN AN OPTIMUM EFFICIENCY AND MINIMUM EXPENDITURE.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 11/49

STORES ORGANIATION

• TRADITIONALLY STORES FUNCTION HAS BEEN

VISUALISED AS A PART OF PRODUCTION

DEPARTMENT AND WAS NEVER GIVEN THE

ATTENTION AND IMPORTANCE IT RIGHTFULLY

DESERVED.

• THE CONVENTIONAL PRACTICE IS TO LOCATE

THE STORES NEAR USER DEPARTMENTS SO

AS TO MINIMIE MATERIAL HANDLING COST

AND ENSURE TIMELY SUPPLIES SO AS TOALLOW SMOOTH PRODUCTION.

• THE MATERIALS DEPARTMENT IS SELDOM

CONSULTED IN ASPECTS SUCH AS STORES

LOCATION AND LAYOUT.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 12/49

STORES MANAGEMENTCENTRALISED 0 DECENTRALISED STORES

• THERE ARE BOTH ADVANTAGES AND DISADVANTAGES ASSOCIATED WITH A

CENTRALIED OR DECENTRALIED STORES.

• A VERY BIG ORGANIATION HAVING A PORTFOLIO OF NUMEROUS PRODUCTS

MAY HAVE A HUGE MAIN STORE ALONG WITH NUMBER OF SMALLER

DECENTRALIED STORE SECTIONS.

• THIS ARRANGEMENT DOES AWAY WITH DUPLICATION OF EFFORTS IN COMMON

ACTIVITIES.• ALL ITEMS OF COMMON USAGE MAY BE STOCKED IN A CENTRAL STORE TO

KEEP THE INVENTORY AT OPTIMUM LEVELS.

• ALSO RECEIVING CAN BE DONE CENTRALLY SO AS TO HAVE EFFECTIVE

COMMUNICATION LINKS WITH THE PURCHASE DEPARTMENT AND VARIOUS

SUPPLIERS.

• THE PROBLEM OF CENTRALIATION OR DECENTRALIATION IS A VEXED ISSUE

AND ONE CANNOT LOOK FOR THUMB RULES TO DEAL WITH THE SAME.• IT IS MORE A MATTER OF CONVENIENCE AND SUITABILITY TO THE OPERATING

ENVIRONMENT THAN A QUESTION OF CHOICE OF ONE STRUCTURE OVER

ANOTHER.

• HOWEVER THE GUIDING PRINCIPLE HAS TO BE THAT THE OVERALL STORES

CONTROL HAS TO BE UNIFIED IN THE HANDS OF A CHIEF STORES OFFICER

FOR EFFECTIVE COORDINATION WITH OTHER INTERFACING DEPARTMENTS AND

PROPER INTERNAL CONTROL OF STORES.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 13/49

STORES MANAGEMENTCENTRALISED 0 DECENTRALISED STORES

ADVANTAGES OF CENTRALIED STORE / ". OPTIMUM LEVEL OF SERVICE TO USERS DEPARTMENT.

#. BETTER INTERNAL CONTROL,

$. ECONOMY IN STORAGE SPACE AND MATERIALHANDLING.

&. SINGLE POINT DELIVERY AND SINGLE POINTINSPECTION.

'. SPEEDY COMMUNICATION WITH PURCHASEDEPARTMENT AND VARIOUS SUPPLIERS.

*. PROVIDES OPPORTUNITIES FOR STANDARDIATION,

+. PROBABILITY OF OBSOLESCENCE IS REDUCED DUE TOHIGHER INVENTORY TURNOVER,

. USERS DEPARTMENTS ARE PROVIDED WITH A WIDEVARIETY OF MATERIALS.

. AVOIDS DUPLICATION OF EFFORTS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 14/49

STORES MANAGEMENTCENTRALISED 0 DECENTRALISED STORES

DISADVANTAGES OF CENTRALIED STORE /

". MAY CREATE BOTTLE NECKS IN MATERIALS RECEIPT,INCOMING INSPECTION AND ISSUES – THE BASIC FUNCTIONOF ANY STORES,

#. IT MAY NOT BE SENSITIVE TO THE NEEDS OF INDIVIDUAL

USER DEPARTMENTS,$. MAY NOT BE LOCATED AT THE OPTIMUM LOCATION AND

THUS RESULT IN INCREASED MATERIALS HANDLING ANDTRANSPORTATION COSTS.

&. IMPROPER MIS AND CONTROL PROCEDURES MAY RESULT

INACCURATE SHORTAGES AND UNANTICIPABLE

PERFORMANCE.". REQUIRES MORE INTERNAL DOCUMENTATION,

#. RISK IS ACCENTUATED IN CASE OF NATURAL OR MANMADECALAMITIES SUCH AS FIRES.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 15/49

STORES LOCATION AND LAYOUTGUIDING PRINCIPLES OF STORES LOCATION

THE FOLLOWING DECISIONS ARE A PART OF THE LOCATION DECISION –

". ONE STORE OR MANY STORES1

#. SHOULD IT REPORT TO THE PRODUCTION DEPARTMENT OR TO THE MATARIALS

DEPARTMENT 1

$. WHAT TRANSPORT FACILITIES ARE TO BE USED 1

&. IS THERE A CHANCE OR NEED FOR FUTURE EXPANSION 1

'. WHAT IS THE NUMBER AND VARIETY OF MATERIALS USED IN THE FIRM 1

GUIDING PRINCIPLES OF STORE LOCATION /

". BASIC OBJECTIVE OF STORES IS TO MAXIMISE SERVICE TO USER DEPARTMENTS

AT OPTIMUM OVERALL COST.

#. PRIORITY MUST BE GIVEN TO MINIMUM MATERIAL HANDLING AND

TRANSPORTATION EXPENDITURE.$. INCORPORATE IN – BUILT FLEXIBILITY TO DEAL WITH FUTURISTIC REQUIREMENTS,

&. ADEQUATE COMMUNICATION LINKS MUST BE ARRANGED FOR.

'. ADEQUATE SAFETY MEASURES MUST BE AVAILABLE AT HAND,

*. PREPLAN ABOUT THE NATURE, QUANTITY OF MATERIALS TO BE DEALT WITH.

+. FACTOR IN THE NUMBER OF END USERS AND SUPPLIERS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 16/49

STORES LOCATION AND LAYOUTGUIDING PRINCIPLES OF STORES LAYOUT

GUIDING PRINCIPLES OF STORES LAYOUT/ THE DETERMINING FACTORS OF A PROPER STORES

LAYOUT ARE ECONOMY AND EFFICIENCY.

AN UNDERUTILIED WAREHOUSE IS INDICATIVE OFWASTAGE OF CAPITAL AND ONE THAT HOLDS TOO

MUCH REPRESENT WASTAGE OF TIME AND LABOUR.

THE OBJECTIVE MUST BE TO ENSURE A CONTINUOUS

UNHINDERED WORKFLOW THROUGH THE STORES SO

THAT IT CAN OPERATE CONTINUOUSLY AND PROVIDE

OPTIMUM SERVICE.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 17/49

STORES LOCATION AND LAYOUTGUIDING PRINCIPLES OF STORES LAYOUT

• GIVEN BELOW ARE SOME THUMB RULES FOR PROPER STORES

LAYOUT.

". MAXIMUM STORE SPACE UTILIATION SUBJECT TO MINIMUM MATERIAL

HANDLING AND MAXIMUM SPEED OF MOVEMENT,

#. A STRAIGHT FLOW IS THE SIMPLEST AND MUST BE USED IN VARIOUS

COMBINATIONS TO FORM 2U’ , 2E’, 2T’ ETC FLOW.

$. ARRANGE FOR SEPARATE, DEMARKATED AREAS FOR INCOMING, OUTGOINGMATERIAL, MATERIALS RECEIVED BUT YET TO BE INSPECTED, MATERIAL

RECEIVED - INSPECTED - AND REJECTED, TOXIC OR HAARDOUS MATERIAL,

SCRAP AND OBSOLETE MATERIALS ETC.

&. AN ITEM MUST BE LOCATABLE WITH MINIMUM EFFORT AND EXPENSE OF

TIME,

'. ADEQUATE LIGHTING, VENTILATION, AND PROPER COLOUR SCHEMES MUST

BE DEVISED,*. PROVIDE FOR HEATING, COLD STORAGE, AIRCONDITIONING, AND OTHER

ENVIRONMENTAL REQUIREMENTS AS AND WHEN NECESSARY.

+. KEEP SAFETY APPLIANCES SUCH AS GOGGLES, APRONS, HAND GLOVES, ETC,

AT ACCESSIBLE PLACES,

. SCREEN THE STORES DEPARTMENT FROM UNAUTHORIED ACCESS TO OTHER

PARTIES.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 18/49

STORES SYSTEMS 0 PROCEDURES

• THE STORES FUNCTION DEALS WITH

THREE MAJOR ACTIVITIES /

". RECEIPT

#. STOCKING

$. ISSUES

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 19/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT SECTION

• THE RECEIPT SECTION /

• THE RECEIPT FUNCTION IS THE LAST STEP IN THE

PURCHASING ACTIVITY AND THE FIRST LINK IN THE STORES

FUNCTION.

• THIS DEALS WITH THE FUNCTION OF RECEIVING AND

PHYSICALLY HANDLING DELIVERED MATERIALS, ANDVERIFYING THAT THE DELIVERIES CORRESPOND EXACTLY AS

TO THE NATURE AND QUANTITY AS PER SPECIFIED IN

PURCHASE ORDER.

• INSPECTION OF INCOMING MATERIALS RANGES FROM SIMPLE

COUNTING TO ELOBORATE LABORATORY TESTING ANDSTATISTICAL TESTS.

• ALL INCOMING SUPPLIES ARE RECEIVED, CHECKED AND DULY

INSPECTED BEFORE FURTHER PROCESSING OF STORAGE OR

USE.

• THIS SECTION IS ALSO CALLED AS GOODS INWARD SECTION.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 20/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT SECTION

GENERALLY THE INCOMING GOODS MAY BE FROM ONE

OR MORE OF THE FOLLOWING SOURCES /

SUPPLIERS THROUGH RECEIVING SECTION ON GOODS INWARD

NOTE (GIN).

USER DEPARTMENTS THAT RETURN SURPLUS STOCK, OBSOLETE

STOCK AND SCRAP ON MATERIAL RETURN NOTE.

TRANSFER FROM OTHER STORES ON STORE TRANSFER NOTE.

EQUIPMENT RECEIVED AFTER MAINTENANCE AND REPAIRS ON

STORE CREDIT NOTE OR COMPLETION SLIP.

GOODS REJECTED BY CUSTOMERS

OUTSIDE PARTIES, OF SUB – CONTRACTED GOODS

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 21/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT SECTION

FUNCTIONS OF RECEIVING SECTION /

THE BROAD FUNCTIONS OF A RECEIVING SECTION CAN BE

OUTLINED AS FOLLOWS /

RECEIVE INCOMING MATERIALS,

PHYSICALLY CHECK RECEIVED MATERIALS

ARRANGE FOR SPEEDY AND PROPER INSPECTION,

RAISE GOODS INWARD NOTE,

NOTIFY USER DEPARTMENTS ABOUT AVAILABILITY OR

NONAVAILABILITY OF MATERIALS REQUISITIONED BY THEM,

INFORM PURCHASE SECTION REGARDING EXCESS SUPPLY,

SHORTAGE, OR DEFECTIVE SUPPLY,

DELIVER MATERIAL TO APPROPRIATE STORES FOR STORAGE,

PREPARE RECORD KEEPING.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 22/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT SECTION

THE TASKS OF GOODS INWARDS SECTION STARTS EVEN

BEFORE THE MATERIALS ENTER THE STORES.

WHEN A PURCHASE ORDER IS PLACED, ONE COPY OF THE

SAME IS SENT TO STORES.

THE COPY INFORMS THE STORES INCHARGE ABOUT THE

ITEM DESCRIPTION, THE QUANTITY, QUALITY % GRADE % TYPE,AND DELIVERY DATE, SUPPLIERS NAME ETC.

IT IS THE TASK OF THE RECEIVING SECTION IN CHARGE TO

CLASSIFY SUCH PURCHASE ORDERS AS PER A SUITABLE

BASE % BATCH SUCH AS TYPE OF ITEM, SUPPLIER, DELIVERY

DATE ETC.

THIS COPY OF THE PURCHASE ORDER HELPS TO PREPLAN

FOR LABOUR TO RECEIVE AND UNLOAD THE MATERIAL,

MAKE ADEQUATE ARRANGEMENTSW FOR SEPARATE SPACE

AND INFORM INSPECTION DEPARTMENT ABOUT PROBABLE

SCHEDULE OF INSPECTION.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 23/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT SECTION

ONCE THE SUPPLIERS DESPATCH THE GOODS THROUGH THEIR

CARRIER THEY ARRANGE TO SEND AN ADVICE NOTE TO THE

RECEIVING STORES.

SUCH AN ADVICE NOTE PROVIDES INFORMATION ABOUT DATE

OF DISPATCH, CARRIER DETAILS, DESCRIPTION OF

CONSIGNMENT, PACKAGING, LABELING, HANDLING INSTRUCTIONS,VALUE OF THE CONSIGNMENT, REFERENCE OF THE

CORRESPONDING PURCHASING ORDER ETC.

THE ADVICE NOTE IS SENT IN SUFFICIENT ADVANCE TO HELP

MAKE SUITABLE ARRANGEMENTS AND EXPEDITE CLEARANCE OF

GOODS AND RELATED DOCUMENTS.

ON RECEIPT OF GOODS, THOSE ARE PHYSICALLY VERIFIED AND

TALLIED WITH THE CONSIGNMENT NOTE SENT BY THE CARRIER.

THUS, THE THREE DOCUMENTS, VI. PURCHASE ORDER COPY,

ADVICE NOTE, SENT BY THE SUPPLIER, CONSIGNMENT NOTE

SENT BY THE CARRIER, MUST TALLY WITH EACH OTHER AND

WITH THE RECEIVED CONSIGNMENT

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 24/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT SECTION

TYPE OF RECEIVING SECTIONS /

• RECEIVING SECTION CAN BE OF VARIOUS TYPE. THE PROMINENT TYPE ARE

DISCUSSED BELOW/

". CENTRALIED RECEIPTS/ THIS IS A PART OF A CENTRAIED STORE SET UP

WHERE ALL MATERIALS ARE RECEIVED, PHYSICALLY CHECKED, INSPECTED AND

EITHER STORED FOR DISTRIBUTION TO USERS OR ARE DIRECTLY DISPATCHED TO

VARIOUS SUB – STORES ALONG WITH THE GOODS INWARD NOTE.#. SEMI – CENTRALIED RECEIPTS / IN THIS ARRANGEMENT THE RECORD KEEPING

PART IS CENTRALIED AND SPECIAL, HIGH VALUE MATERIALS ARE RECEIVED

CENTRALLY. MOST OF THE OTHER INCOMING MATERIAL IS DIRECTED TO

RESPECTIVE STORES AND IS CHECKED AND VERIFIED AND GOT INSPECTED BY

THE RESPECTIVE STORES RECEIVING SECTION STAFF. THIS ARRANGEMENT

PRECLUDES THE POSSIBILITY OF BOTTLENECKS DUE TO A HEAVY WORK LOAD

ON THE RECEIVING SECTION. IT ALSO SAVES ON TRANSPORTATION COSTS FROM

CENTRAL STORES TO SUB – STORES AND THEN TO THE USER DEPARTMENTS.

THE CENTRAL STORES CARRIES OUT TASK OF PREPARING AND RECORDING GIN.

$. DECENTRLIED RECEIPTS / THIS ARRANGEMENT ATTACHES A RECEIVING SECTION

TO EVERY STORES. THIS IS USUALLY USED WHEN THE VOLUMES OF INCOMING

MATERIALS IS USUALLY HIGH AND USERS DEPARTMENTS ARE SPREAD OVER A

WIDE GEOGRAPHICAL AREA. GIN3 ARE PREPARED SEPARATELY AT EACH

RECEIVING SECTION

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 25/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT PROCEDURE

ALL INCOMING MATERIALS MUST NECESSARILY PASS

THROUGH THE RECEIPT SECTION AND IN NO CIRCUMSTANCE

GO DIRECTLY TO THE USERS DEPARTMENT.

THE RECEIVING INCHARGE MUST COMPLETE ALL

DOCUMENTATION AND PAPER WORK AT THE RECEIPT STORES

BEFORE THE DISPATCH OR STORAGE OF GOODS. ON RECEIVING THE CHALLAN AND OTHER DOCUMENTS FROM

THE CARRIER, THE CONSIGNMENT IS UNLOADED AND IS

CHECKED AGAINST THE PACKING LIST.

APPROPRIATE ENTRIES ARE MADE ON THE DELIVERY NOTE

AND A COPY OF THE SAME IS RETURNED TO THE CARRIER.

IF THE DELIVERY NOTE IS RETURNED SIGNED, WITHOUT ANY

QUALIFYING STATEMENTS THEN THE CONSIGNMENT IS

DEEMED TO BE IN PROPER CONDITION.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 26/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT PROCEDURE

WHEN MATERIALS ARE RECEIVED FROM SUPPLIERS AN ENTRY IS

MADE IN THE 2DAILY GOODS RECEIPT REGISTER’.

THE CONTENTS OF THE DAILY GOODS RECEIPT REGISTER ALSO

CALLED 2GOODS INWARD REGISTER’ ARE AS FOLLOWS /

". DATE AND TIME OF RECEIPT

#. NAME OF THE SUPPLIER$. NAME OF THE CARRIER

&. CHALLAN NUMBER AND DATE

'. ITEM DETAILS AND DESCRIPTION

*. QUANTITY AND VALUE OF ITEMS

+. PURCHASE ORDER REFERENCE

. CARRIER DETAILS (RR NUMBER, LORRY NUMBER ETC.)

. GOODS INWARD NOTE REFERENCE

". REJECTED MEMO REFERENCE

"". RECEIVED BY

"#. INSPECTED BY

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 27/49

STORES SYSTEMS 0 PROCEDURES

THE RECEIPT PROCEDURE

ON FILLING UP THESE DETAILS THE NEXT STEP IS PHYSICALVERIFICATION BY COUNTING, WEIGHING OR MEASURING AND TALLYING

THE OUTCOME WITH THE CHALLAN OR DELIVERY NOTE.

THE SAME IS ALSO TALLIED WITH THE PURCHASE ORDER.

NORMALLY RANDOM SAMPLE CHECKING OF PACKAGES IS DONE.

THE RECEIVING SECTION STAFF DOES CHECKING BUT IT MAY BE

FOLLOWED UP BY SECOND CHECK CONDUCTED BY THE INSPECTIONDEPARTMENT.

THE TASK OF THE INSPECTION DEPARTMENT IS TO CONDUCT A

DETAILED INSPECTION IN RESPECT OF QUALITY AND NATURE % TYPE OF

GOODS.

THE TIME ELEMENT IS IMPORTANT IN THE SENSE THAT ANY UNCALLED

DELAY AT THIS STAGE LOCKS IN MATERIALS THAT MAY BE OTHERWISEREQUIRED FOR USE BY USER DEPARTMENTS.

THE SHORTAGES MUST BE CLAIMED IMMEDIATELY AS THEY ARE TIME

BARRED AS PER STANDARD PURCHASE CONTRACT.

ANY DISCREPANCIES PRESENT HAVE TO BE NOTIFIED WITHIN A TIME

FRAME SO AS TO INFORM THE SUPPLIERS ABOUT FOLLOW UP ACTION.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 28/49

STORES SYSTEMS 0 PROCEDURES

GOODS INSPECTION NOTE

• GOODS INSPECTION NOTE /

• ONCE THE GOODS ARE CERTIFIED AS ACCEPTABLE BY

THE INSPECTION STAFF AN INSPECTION REPORT (GIN) IS

PREPARED.

•

THIS REPORT FORMS THE BASIS OF GOODS RECEIPTNOTE.

• THE GIN IS A CERTIFICATE TO THE ACCOUNTS

DEPARTMENT FOR CLEARING PAYMENT OF GOODS

WHENEVER DUE AND FOR DEBITING THE STORES WITH

THE VALUE OF GOODS RECEIVED.• IT IS ALSO AN INFORMATION TO PURCHASE SECTION

REGARDING THE RECEIPT OF GOODS, AND AN ADVICE

TO THE STORES TO TAKE THE MATERIALS INTO ITS

CUSTODY AND RECORD THEM IN THEIR BOOK.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 29/49

STORES SYSTEMS 0 PROCEDURES

GOODS INSPECTION NOTE

GIN TYPICALLY GIVES THE FOLLOWING INFORMATION /". DATE OF PREPARATION OF GIN,

#. DATE OF RECEIPT OF MATERIALS,

$. CONSIGNOR

&. SUPPLIER’S NAME AND CHALLAN NUMBER OR INVOICE NUMBER

'. PURCHASE ORDER REFERENCE

*. MODE OF TRANSPORT+. STORES TO WHICH MATERIALS ARE TO BE SENT

. CLASS AND CODE NUMBER, DESCRIPTION OF MATERIALS

. QUANTITY RECEIVED UNDAMAGED AND NUMBER OF PACKAGES

". QUANTITY ADVISED, RECEIVED, ACCEPTED, REJECTED ETC.

"". TRANSPORT AND RELATED CHARGES PAID % TO PAY

"#. DAMAGE % SHORT % EXCESS REMARKS"$. INSPECTION REPORT OR REJECTION NOTE OR DISCREPANCY REPORT NOTE

NUMBER

"&. SIGNATURE OF INSPECTOR

"'. SIGNATURE OF RECEIPT CLERK

THE GIN MUST ACCOMPANY ALL THE MATERIALS SENT FOR STORAGE, RECORDS

OR DISPATCH TO USERS DEPARTMENTS. PRE – PRINTED MULTICOLOURED GINS

MAY BE USED FOR SPEEDY IDENTIFICATION AND RECORDS

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 30/49

STORES SYSTEMS 0 PROCEDURES

INSPECTION

• INSPECTION /• PHYSICAL VARIFICATION IS FOLLOWED BY DETAIL INSPECTION.

• WHILE PHYSICAL, QUANTITATIVE CHECKING IS A SEMI – SKILLED TASK,INSPECTION IS A SKILLED OPERATION AND CALLS FOR THEARRANGEMENT OF SPECIALIED TRAINING OF PERSONNEL, PROPERTESTING FACILITIES AND METHODS.

•GOODS MUST BE INSPECTED FOR QUALITY TO ENSURE THAT THEYADHERE TO SPECIFICATIONS AS DESCRIBED IN THE PURCHASE ORDER.

• THE FIRST TASK IS TO ENSURE THAT THE MATERIAL DELIVERED ARE THESAME AS THOSE ORDERED, OF THE RIGHT QUALITY – DIMENSIONS,CHEMICAL CHARACTERISTICS, ETC, AND ARE IN PROPER CONDITION.

• THE INSPECTION IS PARTICULARLY NECESSARY IN THE CASE OF RAWMATERIALS AND COMPONENTS THAT GO INTO THE FINAL PRODUCT.

• ONE OR MORE INSPECTORS OF THE INSPECTION DEPARTMENT THAT MAYBE A PART OF THE MATERIALS DEPARTMENT GENERALLY CARRY IT OUT.

• HOWEVER IT IS DESIRABLE TO HAVE INCOMING INSPECTION DONE BYINDEPENDENT INSPECTORS SO AS TO GIVE AN UNBIASED VIEW ON THEQUALITY OF MATERIAL PURCHASED.

• AT TIMES THE USER DEPARTMENT MAY CARRY OUT INSPECTION.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 31/49

STORES SYSTEMS 0 PROCEDURES

INSPECTION

• INSPECTION / -------------------------------------------------------------------

• INSPECTION MAY BE PERFORMED IN THE RECEIVING SECTION

OR IN A PLACE SPECIFICALLY DEMARCATED FOR INSPECTION.

• INSPECTION IS ALSO CARRIED OUT AT SUPPLIERS PREMISES

IF SPECIFIED IN THE PURCHASE CLAUSE, OR IF PAYMENT ISTO BE MADE BEFORE DELIVERY, IF DURING MANUFACTURE OF

OUT SOURCED COMPONENTS QUALITY HAS TO BE

ASCERTAINED, AND TO AVOID LAST MINUTE REJECTIONS.

• QUALITY OF RAW MATERIALS SUCH AS IRON, ALLOY STEEL

MAY BE VERIFIED IN A METALLURGICAL LABORATORY.• COMPONENTS, SUB – ASSEMBLIES, SPARES ARE CHECKED

WITH RELEVANT DRAWINGS AND INSPECTION EQUIPMENTS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 32/49

STORES SYSTEMS 0 PROCEDURES

INSPECTION

• THE USUAL INSPECTION METHODS ARE AS FOLLOWS/

". VISUAL - A VERY RUDIMENTARY METHOD FOR CHECKING

STATIONARY ITEMS, GROCERIES, ETC.

#. BY TOUCH – APPLIED IN CASE OF TEXTILES FABRICS,

AGRICULTURE PRODUCE ETC.

$. BY SMELL - CHEMICALS, POWDERS, OILS, ARE TESTED BYTHIS METHOD.

&. BY COMPARISON WITH SAMPLES GIVEN BY SUPPLIERS

DURING NEGOTIATIONS FOR AWARDING CONTRACTS

'. BY ACTUAL TESTING BY METROLOGICAL EQUIPMENT.

*. ISI TEST.+. STATISTICAL QUALITY CONTROL AND RELATED CONCEPTS

SUCH AS ACCEPTABLE QUALITY LEVEL (AQL) MAY BE USED

FOR INSPECTION.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 33/49

STORES SYSTEMS 0 PROCEDURES

DISCREPANCIES•

DISCREPANCIES/• VARIOUS DISCREPANCIES SUCH AS - LOSS OF PACKAGE,

DAMAGED PACKAGES, SHORTAGES, DAMAGES TO GOODS,

WRONG ITEMS SUPPLIED, EXCESS SUPPLIES ETC. MAY OCCUR.

• THESE ARE NOTIFIED TO THE SUPPLIERS IN A DISCREPANCY REPORT

ALONG WITH A COVERING LETTER.

• COPIES OF THE REPORT ARE SENT TO PURCHASE SECTION ANDACCOUNTS DEPARTMENT FOR APPROPRIATE ACTION.

4) LOSS OF PACKAGES / A SHORT LANDING CERTIFICATE MUST BE

OBTAINED FROM THE DOCK AUTHORITIES IN CASE OF CONSIGNMENT

SHIPPED BY SEA AND AT THE SAME TIME A CLAIM BILL MUST BE

SUBMITTED TO THE STEAMER AGENT WITH ADVICE TO THE

INSURANCE COMPANY.

IN CASE THE PACKAGE WAS SENT BY RAIL, ENDORSEMENT SHOULD

BE OBTAINED ON THE RAILWAY RECEIPT AND THE CLAIM SHOULD BE

PREFERRED ON THE RAILWAYS.

IF A PACKAGE HAS LANDED BUT IS NOT TRACEABLE, A 5 NOT FOUND

5 APPLICATION IS TO BE SUBMITTED TO THE PORT COMMISSIONER

WHO WILL INITIATE NECESSARY INVESTIGATIONS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 34/49

STORES SYSTEMS 0 PROCEDURES

DISCREPANCIES

• DISCREPANCIES !----------------------------------------

6) DAMAGED PACKAGES / IN CASE OF DAMAGED PACKAGES A SURVEY

SHOULD BE ARRANGED WITH THE AGENT WITHIN THREE DAYS OF

LANDING OF GOODS.

IF SUCH A SURVEY CANNOT BE ARRANGED, AN INSURANCE SURVEY

SHOULD BE CONDUCTED BEFORE COLLECTING THE MATERIAL FROM

THE DOCK AND A CLAIM FOR ANY LOSS OR DAMAGE TO ARTICLES

SHOULD BE LODGED WITH THE INSURANCE COMPANY.

ALL ORIGINAL PACKING LISTS MUST BE PRESERVED.

IN CASE OF ITEMS DESPATCHED BY RAIL, THE PACKAGE MUST BE

OPENED IN THE PRESENCE OF RAILWAY INSPECTOR AND THE

STATION MASTER AND THE LIST OF LOST % DAMAGED ARTICLES

MUST BE PREPARED TO CLAIM THE SAME FROM RAILWAYS OR THEINSURANCE COMPANY.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 35/49

STORES SYSTEMS 0 PROCEDURES

DISCREPANCIES

• DISCREPANCIES !----------------------------------------

7) MINOR SHORTAGES AND DAMAGES! SUCH INCIDENTS CAN ONLY BE NOTICED ON

OPENING THE PACKAGES.

INCOMING GOODS ARE USUALLY INSURED AND INSURANCE COMPANY OR THE

SUPPLIER MEETS THESE CLAIMS.

AT TIMES, IF THE CLAIMS ARE NOT MET ONE HAS TO WRITE OFF THE VALUE.

THE GIN IN SUCH CASES WILL BE ACCOMPANIED BY A WRITE OFF REQUISITIONTO ADJUST THE RECORDS ACCORDINGLY.

8) MAJOR SHORTAGES AND DAMAGES! AS THESE INVOLVE HIGHER VALUES THESE

MUST BE DEALT CAREFULLY.

ALL ORIGINAL PACKAGES, PACKING SLIPS, DELIVERY CHALLANS, MUST BE

PRESERVED AND INSURANCE SURVEY MUST BE IMMEDIATELY ARRANGED.

A CLAIM WILL BE PREFERRED ON THE INSURANCE COMPANY AND THE

CONSIGNOR WILL BE NOTIFIED OF THE SAME.

AT TIMES IT MAY HAPPEN THAT THE PACKAGE IS INTACT BUT THERE IS A

SHORTFALL IN THE QUANTITY OF GOODS, CLEARLY IMPLYING THAT THE GOODS

WERE SHORT SHIPPED BY THE CONSIGNOR IN THE FIRST PLACE.

SUCH CLAIMS MAY OR MAY NOT BE ACCEPTED BY THE CONSIGNOR, IT HAS TO

BE ROUTED THROUGH INSURANCE COMPANY TO SETTLE THE CLAIM.

ANY CLAIMS FOR DAMAGED MATERIALS EXCEPT THOSE DUE TO DEFECTIVE

PACKING , ARE USUALLY MET BY THE INSURANCE COMPANY.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 36/49

STORES SYSTEMS 0 PROCEDURES

DISCREPANCIES

• DISCREPANCIES !----------------------------------------

9) SHIPPING WRONG ITEMS! THIS IS A RESULT OF SHEAR CARELESSNESS

OR OVERSIGHT ON THE PART OF THE SUPPLIER.

THIS OCCURRENCE MUST BE IMMEDIATELY NOTIFIED TO THE SUPPLIER

AND TO THE PURCHASE DEPARTMENT.

THE SHIPPED ITEM MUST BE HELD IN A SEPARATE PHYSICAL SPACE

UNTIL FURTHER COMMUNICATION FROM THE SUPPLIERS.

:) EXCESS SUPPLY / AT TIMES SUPPLIERS SEND EXCESS QUANTITY AS AN

ALLOWANCE FOR WASTAGE IN TRANSIT THAT IS USUALLY NOT

TREATED AS EXCESS SUPPLY.

IN CASE OF GENUINE EXCESS SUPPLY THE SUPPLIER AND THE

PURCHASE DEPARTMENT MUST BE INFORMED AND THE EXCESS

QUANTITY MAY BE ACCEPTED OR RETURNED AS PER THE ADVICE OF

THE PURCHASE DEPARTMENT.

IN CASE OF EXCESS ITEMS ARE RETAINED THE ORIGINAL PURCHASE

ORDER MAY BE AMENDED OR THE NEW ONE MAY BE INITIATED.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 37/49

STORES SYSTEMS 0 PROCEDURES

REJECTION

• REJECTION /

• IF GOODS ARE REJECTED FULLY OR PARTIALLY A

REJECTION NOTE FORM IS RAISED AND A COPY IS

CIRCULATED TO THE PURCHASE SECTION AND TO THE

SUPPLIER.

• SUCH MATERIAL MUST BE MARKED APPROPRIATELY AND

STORED IN A SEPARATE AREA TO AVOID MIXING WITH

ACCEPTED LOT OR ENTERING THE NORMAL FLOW OF

MATERIALS.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 38/49

STORES SYSTEMS 0 PROCEDURES

THE ISSUE SECTION

• THE TERM ISSUES IMPLIES THE NORMAL SUPPLY OF

MATERIALS FROM STORES TO VARIOUS USER

DEPARTMENTS.

• EFFICIENT ISSUE OF MATERIALS FROM THE STORES IS THE

BENCHMARK TO JUDGE THE PERFORMANCE OF STORE

FUNCTION.• MOST USER DEPARTMENTS JUDGE THE EFFECTIVENESS OF

STORES BY THE SERVICE LEVELS OF THE STORES.

• FOR THE PURPOSE OF ISSUES THE ITEMS CAN BE

CLASSIFIED INTO TWO CATEGORIES /

". ITEMS ISSUED ON REQUISITIONS FOR DIRECT USE,#. ITEMS ISSUED ON LOAN AND SCRAPED IN DUE COURSE.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 39/49

STORES SYSTEMS 0 PROCEDURES

THE ISSUE SECTION

• THE FACTORS TO BE TAKEN CARE OFF !

• AUTHORISATION OF ISSUES

• REQUISITIONS

• MATERIAL INDENT FORMS

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 40/49

STORES SYSTEMS 0 PROCEDURES

ACCOUNTING % PRICING RULES

GOVERNING ISSUE OF MATERIALS

• PRICING RULES GOVERNING

ISSUES OF MATERIALS!• FIRST – IN – FIRST OUT METHOD (FIFO METHOD)

• LAST – IN – FIRST – OUT – METHOD (LIFOMETHOD)

• AVERAGE COST METHOD

• REPLACEMENT PRICE METHOD

• ACTUAL PRICE METHOD

• INFLATED PRICE METHOD.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 41/49

STORES SYSTEMS 0 PROCEDURES

ACCOUNTING % PRICING RULES

GOVERNING ISSUE OF MATERIALS

• THE MATERIALS STORED IN THE STOCK – ROOM ARE ISSUED TO

VARIOUS JOBS OR PRODUCTION DEPARTMENTS AGAINST THE

AUTHORISED MATERIALS REQUISITIONS.

• THE ISSUES ARE RECORDED IN THE STORE LEDGER AND THE

RESPECTIVE JOBS OR PRODUCTION DEPARTMENTS ARE DEBITED WITH

THE PRICE OF THE MATERIAL ISSUED.

• AS THE TIME OF PURCHASES AND THE TIME OF ISSUES ARE MOSTLYDIFFERENT AND THE MARKET PRICE OF THE MATERIALS TENDS TO

VARY, THE PROBLEM OF PRICING THE MATERIALS ISSUED

NECESSITATES CERTAIN POLICY FORMULATIONS.

• IT IS AN IMPORTANT CONSIDERATION NOT ONLY UNDER STORE

MANAGEMENT BUT ALSO FOR COSTING AND PRICING POLICIES.

• THE FUNDAMENTAL CONSIDERATION IS WHETHER TO PRICE THEISSUES AT HISTORICAL PRICE I.E., THE ORIGINAL PURCHASE PRICE, AT

THE REPLACEMENT PRICE I.E. THE PREVAILING MARKET PRICE AT

THE TIME OF ISSUE OR AT SOME OTHER PRICE.

• THE VARIOUS METHODS ARE USED FOR PRICING THE MATERIAL

ISSUES WHICH ARE BASED ON DIFFERENT PRINCIPLES.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 42/49

ACCOUNTING % PRICING RULES

GOVERNING ISSUE OF MATERIALS

FIRST – IN – FIRST – OUT – METHOD (FIFO METHOD)

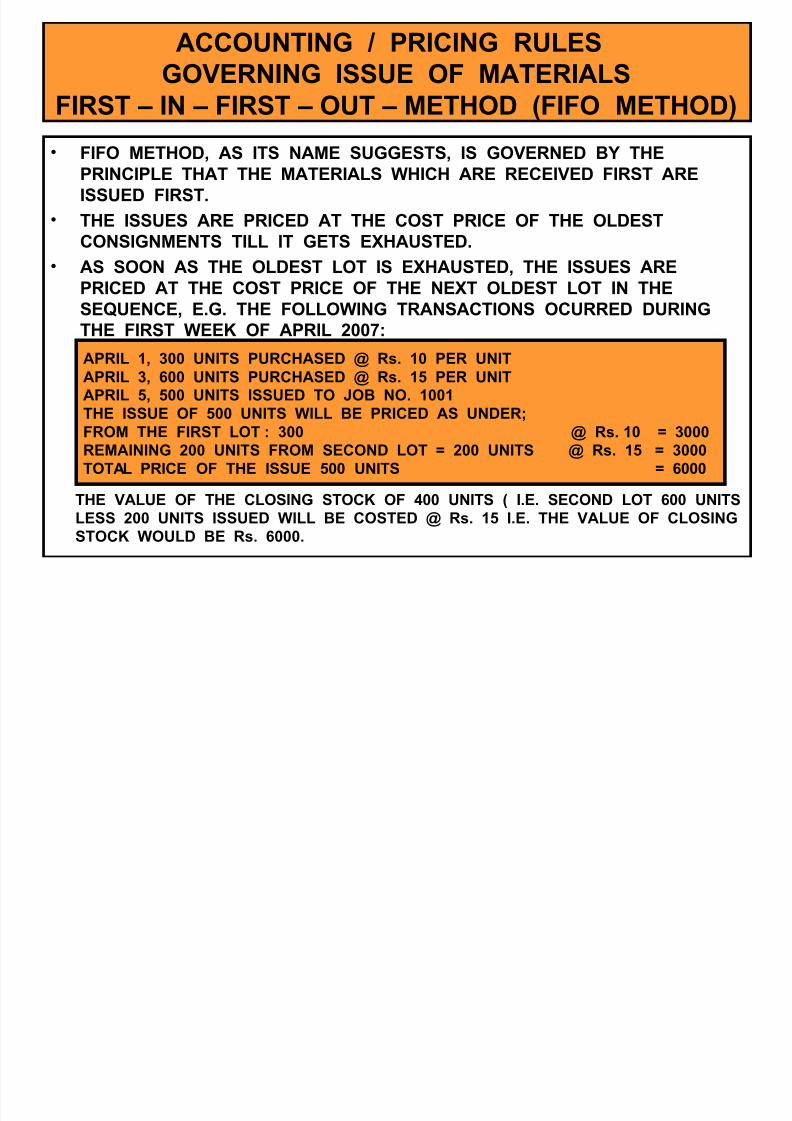

• FIFO METHOD, AS ITS NAME SUGGESTS, IS GOVERNED BY THE

PRINCIPLE THAT THE MATERIALS WHICH ARE RECEIVED FIRST ARE

ISSUED FIRST.

• THE ISSUES ARE PRICED AT THE COST PRICE OF THE OLDEST

CONSIGNMENTS TILL IT GETS EXHAUSTED.

• AS SOON AS THE OLDEST LOT IS EXHAUSTED, THE ISSUES ARE

PRICED AT THE COST PRICE OF THE NEXT OLDEST LOT IN THESEQUENCE, E.G. THE FOLLOWING TRANSACTIONS OCURRED DURING

THE FIRST WEEK OF APRIL #+/

APRIL ", $ UNITS PURCHASED ; R3. " PER UNIT

APRIL $, * UNITS PURCHASED ; R3. "' PER UNIT

APRIL ', ' UNITS ISSUED TO JOB NO. ""

THE ISSUE OF ' UNITS WILL BE PRICED AS UNDER!FROM THE FIRST LOT / $ ; R3. " < $

REMAINING # UNITS FROM SECOND LOT < # UNITS ; R3. "' < $

TOTAL PRICE OF THE ISSUE ' UNITS < *

THE VALUE OF THE CLOSING STOCK OF & UNITS ( I.E. SECOND LOT * UNITS

LESS # UNITS ISSUED WILL BE COSTED ; R3. "' I.E. THE VALUE OF CLOSING

STOCK WOULD BE R3. *.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 43/49

ACCOUNTING % PRICING RULES

GOVERNING ISSUE OF MATERIALS

LAST – IN – FIRST – OUT – METHOD (LIFO METHOD)

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 44/49

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 45/49

STOCK VARIFICATION

• THE STORES MANAGER HOLDS THE PHYSICAL CUSTODY OFTHE MATERIALS AND IS RESPONSIBLE FOR SAFE UPKEEP ASWELL AS FOR ANY MAJOR DISCREPANCY.

• HE MUST CONSTANTLY REVIEW THE STOCKS AND RECONCILETHE PHYSICAL AND BOOK STOCKS, WHICH DIFFER IN ALMOSTALL ORGANISATIONS.

• THE MAGNITUDE OF THIS PROBLEM WILL INCREASE AS THENUMBER OF TRANSACTIONS INCREASE, BECAUSE MISTAKESMAY BE COMMITTED IN TRANSACTIONS AND THIS CANACCUMULATE TO MAJOR DISCREPANCIES.

• FOR EXAMPLE, IF THE WEIGHING SCALE INDICATES " KG LESSEVERY TIME THEY WEIGH, AND THERE ARE " WEIGHING IN

A PERIOD, THE STORE KEEPER WOULD HAVE ISSUED " KGWITHOUT ANY RECORDS AND WILL FIND HIMSELF SHORTWHEN THE PHYSICAL CHECK IS MADE USING THE SAMEWEIGH BRIDGE.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 46/49

STOCK VARIFICATION

• ISSUES WITHOUT INDENTS,IMPROPER CHECK OF RECEIPTS,

PILFERAGE, OBSOLESCENCE, DETORIORATION AND DAMAGEDUE TO DIFFERENT CAUSES OF IMPROPER STORAGE,

SHRINKAGE, EVAPORATION, SPIILAGE, ETC. ARE OTHERFACTORS THAT HAVE TO BE CONSIDERED IN THIS CONTEXT.

•

IN ORDER TO EXERCISE STRICT CONTROL ON THE ABOVE,THE STORE MANAGER MUST VERIFY THE STOCKSPERIODICALLY.

• EXPERIENCE INDICATES THAT MANY DISCREPANCIES INPRACTICE ARE DUE TO IMPROPER DOCUMENTATION, LIKE -

4) COMPLYING WITH URGENT ISSUES WITHOUT VOUCHERS,

6) DELAYS IN POSTING THE RECEIPTS AND ISSUES AND7) ISSUE BY NUMBERS, RECEIPT BY WEIGHT AND ACCOUNTING

BY NUMBERS, ETC.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 47/49

PROCESS OF VERIFICATION

• STOCK VERIFICATION CAN BE DEFINED AS THE PROCESS OFPHYSICAL COUNTING, WEIGHING OR MEASURING THE STOCKOF MATERIALS THAT IS HELD AND MAKING A RECORD OFTHESE FIGURES.

• NORMALLY PERSONNEL FROM THE ACCOUNTS DEPARTMENTARE GIVEN THIS RESPONSIBILITY.

• SOMETIMES THE AUDITORS ( OR BANKERS TO WHOM THESTOCK IS HYPOTHETICATED) – ALSO UNDERTAKE THEVERIFICATION OF STOCKS ON A SAMPLE BASIS ! IN ORDER TOCHECK THE REALITY OF THE PERFORMANCE STATEMENTS.

• A WELL DEFINED VERIFICATION PROCESS, CAN ALSO PINPOINTANY DRAWBACKS OR SHORTCOMINGS IN THE METHODS OF

STORAGE, MOVEMENT OF MATERIALS, HANDLING OFMATERIALS, OBSOLESCENCE, ETC.

• A REGULAR VERIFICATION PROCESS ENSURES THAT THESYSTEM AND PROCEDURES LAID IN THE MANUAL AREADHERED TO.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 48/49

PROCESS OF VERIFICATION

• PHYSICAL VERIFICATION OF STOCKS STARTED OFF AS A PERIODICEXERCISE, USUALLY COINCIDING WITH THE ANNUAL ACCOUNTCLOSING, UNDER THE DIRECTION OF ACCOUNTS DEPARTMENT.

• THIS PROCEDURE ACTING AS A POSTMORTEM EXERCISE, CAN STOPTHE NORMAL FUNCTION OF THE PLANT TOWARDS THE YEAR END, IFTHE NUMBER OF ITEMS ARE LARGE.

• SINCE THERE IS AN URGENCY FOR QUICK COMPLETION, THIS MAY

LEAD TO AN INEFFECTIVE VERIFICATION PROCESS.• TO OVERCOME THIS DIFFICULTY, MATERIALS ARE CHECKED

THROUGHOUT THE YEAR AND VERIFICATIONS ARE SO STAGGERED,THAT ALL MATERIALS ARE COVERED IN A YEAR.

• IT WILL BE ADVANTAGEOUS TO COVER THE HIGH CONSUMPTIONVALUE A ITEMS MORE THAN THE OTHER ITEMS IN THIS PERPETUALCONTINUOUS SYSTEM.

• THE VERIFICATION PROCESS, WHETHER PERIODIC OR PERPETUALSHOULD BE THOROUGH, OR WELL ORGANISED WEIGHING AND THEUNIT OF MEASUREMENTS MUST BE CONSISTENT AND THE MEASURINGINSTRUMENTS MUST BE PROPERLY CALIBRATED, SO THAT MEASURINGERRORS ARE MINIMAL.

• CARE SHOULD BE TAKEN TO AVOID DOUBLE COUNTING, OVERLOOKINGITEMS KEPT AT OLD PLACES, WITH ANCILLARIES AND IN TRANSIT,ETC.

7/18/2019 Stores Management

http://slidepdf.com/reader/full/stores-management-56d4d0b712a6c 49/49

PROCESS OF VERIFICATION

• THE PROCESS OF PHYSICAL VERIFICATION CAN BE COMPLETE ONLY IFNECESSARY FOLLOW – UP ACTION IS PLANNED.

• AFTER TABULATION OF PHYSICAL STOCK, ATTEMPTS SHOULD BE MADETO RECONCILE WITH BOOK BALANCE, INDICATING OPERATING STOCKPLUS RECEIPT MINUS ISSUES.

• IT IS VERY COMMON THAT THE TWO SETS OF FIGURES FOR EACH

ITEM MAY NOT TALLY AND HENCE THE PROBLEM ARISES IN STORESMANAGEMENT.

• A DETAILED INVESTIGATION IS CALLED FOR, IF THERE ARE MAJORDIFFERENCES PARTICULARLY IN HIGH VALUE ITEMS, TO AVOIDRECURRENCE OF THE SAME IN FUTURE.

• USUALLY, ORGANISATIONS FIX – UP LIMITS FOR DISCREPANCIES ANDDISCREPANCY VOUCHERS ARE SIGNED BY THE APPROPRIATE

AUTHORITIES.• HOWEVER, STOCK VERIFICATION SHOULD NOT BE PERCEIVED AS A

WITCH HUNTING PROCESS AND STORE PERSONNEL MUST BEINVOLVED IN THE EXERCISE.

• THE ORGANISATIONS WILL GAIN, IF THE STORES PERSONNEL AREMOTIVATED BY A PROPER DEVELOPMENT OF THE ATMOSPHERE,CULTURE AND VALUE SYSTEMS.