stathorizon การปรับปรุง ... ·...

TRANSCRIPT

ตุ ล า ค ม 2 5 5 4

ขอคิดเห็นท่ีปรากฏในบทความนี้เปนความเห็นของผูเขียน ซ่ึงไมจําเปนตองสอดคลองกับความเห็นของธนาคารแหงประเทศไทย

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

อรุณณี เลิศสกุลทรัพย สุนันทา จารุวัฒนชัย

เขมิกา บุณยพัชรินทร

Stat-Horizon Statistics and Information Systems Department

บทคัดยอ

ธนาคารแหงประเทศไทย (ธปท.) ไดจัดทําและเผยแพรขอมูลการคลังตามคูมือการประมวลผลสถิติการคลัง (Government Finance Statistics (GFS)) ของกองทุนการเงินระหวางประเทศ (International Monetary Fund (IMF)) ฉบับป 1986 ซึ่งเปนการจัดทําขอมูลตามเกณฑเงินสด และขอบเขตของขอมูลครอบคลุมเพียงการไดมา-ใชไปในบัญชีเงินคงคลังที่อยูในความดูแลของกรมบัญชีกลาง เพ่ือใชในการวิเคราะหปริมาณเงินเขา-ออก และวิเคราะหภาพการดําเนินนโยบายการคลังของรัฐบาลกลางที่มีผลตอระบบเศรษฐกิจ ตอมา ธปท. ไดปรับเปลี่ยนรูปแบบการเผยแพรจากที่เคยอางอิงตามคูมือ GFS จากฉบับป 1986 มาเปนฉบับป 2001 เพ่ือใหสอดคลองกับขอมูลที่เผยแพร โดยสํานักงบประมาณ (สงป.) และสํานักงานเศรษฐกิจการคลัง (สศค.) โดยไดจัดทําขอมูลการคลังตามเกณฑเงินสดเปนรายเดือนใน 3 เรื่อง ดังนี้ (1) ปรับรูปแบบรายงานฐานะการคลัง เปนงบกระแสเงินสด (Statement of sources and uses of cash) (2) ปรับการจําแนกตามลักษณะงาน และลักษณะเศรษฐกิจ ในดานรายจายรัฐบาล และ (3) ปรับรูปแบบรายงานเปนการไดมาและใชไปของหนี้สิน และสินทรัพยทางการเงิน ในดานกิจกรรมทางการเงิน ทั้งนี้ เพ่ือสะทอนใหทราบถึงการเปลี่ยนแปลงของกระแสเงินสดที่ไดรับเขา และกระแสเงินสดที่จายออกไปจากกิจกรรมตางๆ ของรัฐบาลเพ่ือใชในการวิเคราะหการดําเนินนโยบายการคลัง และใชติดตามภาวะการคลังใหสอดคลองกับสถิติมหภาคดานอ่ืน

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

3

บทสรุปผูบริหาร

การจัดทําขอมูลฐานะการคลังของ ธปท. ที่ เผยแพรอยู ในปจจุ บันนั้น ไดใชหลักเกณฑตามคูมือ การประมวลผลสถิติการคลัง GFS ฉบับป 1986 ของกองทุนการเงินระหวางประเทศ (IMF) แตปจจุบัน IMF ไดมีการปรับปรุงคูมือดังกลาว เปนฉบับป 2001 ดังนั้น ธปท. จึงไดปรับเปลี่ยนรูปแบบการเผยแพรจากฐานะการคลังของรัฐบาลเปนงบกระแสเงินสด โดยขอบเขตของขอมูลครอบคลุมเพียงการไดมา-ใชไปในบัญชีเงินคงคลังที่อยูใน ความดูแลของกรมบัญชีกลาง เผยแพรเปนรายเดือน

งบกระแสเงินสดตามคูมือ GFS ฉบับป 2001 ยังสามารถมองในมุมมองของฐานะการคลังตามคูมือ GFS ฉบับป 1986 ได เนื่องจากมีความคลายคลึงกัน เพียงมีการปรับบางรายการใหสอดคลองกับกิจกรรมที่เกิดข้ึน

รายจายรัฐบาลตามคูมือ GFS ฉบับป 2001 ที่ ธปท. จัดทําข้ึนเปนรายจายที่เปนเกณฑเงินสด แตอางอิงการจําแนกรายจายตามมุมมองตาง ๆ ทั้งลักษณะงาน และลักษณะเศรษฐกิจ ตามคูมือ GFS ฉบับป 2001 โดยครอบคลุมหนวยงานของรัฐบาลเพียงระดับรัฐบาลกลาง ภายใตเงินในงบประมาณเทานั้น รายจายรัฐบาลตามลักษณะเศรษฐกิจ ประกอบดวย 3 สวนหลัก คือ สวนที่ 1 คาใชจาย ไดแก คาตอบแทนแรงงาน การใชสินคาและบริการ การบริโภคสินคาทุน ดอกเบ้ีย เงินอุดหนุน เงินสังคมสงเคราะห และรายจายอ่ืนๆ สวนที่ 2 การถือครองสินทรัพยที่มิใช ทางการเงิน และสวนที่ 3 การถือครองสินทรัพยทางการเงิน ซึ่งสวนที่ 2 และ 3 จะถูกจําแนกออกมาจากคาใชจาย แตไปปรากฏอยูในงบกระแสเงินสด

สําหรับงบประมาณรายจาย เมื่อจําแนกงบประมาณรายจายตามลักษณะงานและลักษณะเศรษฐกิจไปพรอมกัน จะเห็นวา ลักษณะงานดานบริหารทั่วไปของรัฐ มีสัดสวนมากที่สุด ในจํานวนนี้ ถูกจัดสรรไปเพ่ือรายจายดอกเบ้ีย มากที่สุด สวนลักษณะเศรษฐกิจ ในสวนของคาตอบแทนแรงงาน ซึ่งประกอบดวย เงินเดือนและคาจาง เงินสมทบประกันสังคม มีสัดสวนมากที่สุด และถูกจัดสรรในดานการศึกษามากที่สุด และผลการเบิกจายรายจายรัฐบาลปงบประมาณ 2554 (ตุลาคม 2553 – สิงหาคม 2554) สวนใหญเปนรายจายประจํามากกวารายจายเพ่ือการลงทุน

ดานการจัดทําขอมูลสินทรัพยทางการเงินและหนี้สินของรัฐบาล ตามคูมือ GFS ฉบับป 2001 ซึ่งเปนขอมูลใหมที่ ธปท. จะเผยแพร เพ่ือใหสอดคลองกับขอมูลงบกระแสเงินสด และขอมูลรายจายของรัฐบาลนั้น ขอบเขตของขอมูลครอบคลุมเฉพาะรัฐบาลกลางเทานั้น อยางไรก็ดี ในระยะตอไปอาจมีการขยายขอบเขตขอมูลใหครอบคลุมในสวนของภาครัฐเพ่ิมข้ึน

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

4

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

อรุณณ ีเลิศสกุลทรัพย สุนันทา จารุวัฒนชัย

เขมิกา บุณยพัชรินทร

1. ความเปนมา

ธนาคารแหงประเทศไทย (ธปท.) ไดจัดทํา และเผยแพรขอมูลการคลังตามคูมือการประมวลผลสถิติการคลัง (Government Finance Statistics (GFS)) ของกองทุนการเงินระหวางประเทศ (International Monetary Fund (IMF)) ฉบับป 1986 ซึ่งเปนการจัดทําขอมูลตามเกณฑเงินสด และขอบเขตของขอมูลครอบคลุมเพียงการไดมา-ใชไป ในบัญชีเงินคงคลังที่อยูในความดูแลของกรมบัญชีกลาง เพ่ือใชในการวิเคราะหปริมาณเงินเขา-ออก และวิเคราะหภาพ การดําเนินนโยบายการคลังของรัฐบาลกลางที่มีผลตอระบบเศรษฐกิจ ตอมา ธปท. ไดปรับเปลี่ยนรูปแบบการเผยแพร จากที่เคยอางอิงตามคูมือ GFS จากฉบับป 1986 มาเปนฉบับป 2001 เพ่ือใหสอดคลองกับขอมูลที่เผยแพร โดย สํานักงบประมาณ (สงป.) และสํานักงานเศรษฐกิจการคลัง (สศค.) โดยไดจัดทําขอมูลการคลังตามเกณฑเงินสด เปนรายเดือนใน 3 เรื่อง ดังนี้ (1) ปรับรูปแบบรายงานฐานะการคลัง เปนงบกระแสเงินสด (Statement of sources and uses of cash) (2) ปรับการจําแนกตามลักษณะงาน และลักษณะเศรษฐกิจ ในดานรายจายรัฐบาล และ (3) ปรับรูปแบบรายงานเปนการไดมาและใชไปของหนี้สิน และสินทรัพยทางการเงิน ในดานกิจกรรมทางการเงิน เพ่ือสะทอนใหทราบถึงการเปลี่ยนแปลงของกระแสเงินสดที่ไดรับเขา และกระแสเงินสดที่จายออกไปจากกิจกรรมตางๆ ของรัฐบาลเพ่ือใชในการวิเคราะหการดําเนินนโยบายการคลัง และใชในการติดตามภาวะการคลังใหสอดคลองกับสถิติมหภาคดานอ่ืน

2. การจัดทําขอมูลการคลังตามคูมือ Government Financial Statistics (GFS) ฉบับป 2001

การจัดทําขอมูลการคลังตามคูมือ Government Financial Statistics (GFS) ซึ่งปจจุบันเปนฉบับป 2001 พัฒนาการมาจากฉบับป 1986 เพ่ือใหสอดคลองกับระบบบัญชีประชาชาติป 1993 ซึ่งเปนการสรางมาตรฐาน รูปแบบบัญชี การรวบรวมขอมูลภาคการคลังใหเปนหนึ่งเดียวกัน เพ่ือใชเปนกรอบการวิเคราะหใหมีความหลากหลาย อันเปนประโยชนตอการวิเคราะหดานการคลัง โดยนําหลักเศรษฐศาสตร และการบัญชีเพ่ือการวิเคราะห มาใชในการติดตามผลการดําเนินนโยบายการคลัง และผลกระทบตอเศรษฐกิจ

2.1 กรอบโครงสรางสถิติ

การปรับเปลี่ยนคูมือ GFS จากฉบับป 1986 มาเปนฉบับป 2001 นั้น ทําใหกรอบโครงสรางสถิติเปลี่ยนไป ดังภาพแผนภาพที่ 1 โดยโครงสรางจากคูมือฉบับป 1986 ใหความสําคัญกับขอมูลกระแสเงินสดที่ไหลเขา-ออก (รายได-รายจาย) และการชดเชยการขาดดุล (Financing) เพ่ือวัตถุประสงคในการติดตาม การดําเนินนโยบาย ของรัฐบาล โดยเนนที่สินทรัพยในรูปของเงินสด และเงินฝากระหวางงวด พรอมทั้งแสดงยอดคงคางของหนี้สินเพียงอยางเดียว สวนกรอบการวิเคราะหตามคูมือ GFS ฉบับป 2001 ไดแบงออกไดเปน 2 กลุมใหญ คือ

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

5

2.1.1 สวนของขอมูลกระแสเงินสด (Flows) แสดงถึงการเปลี่ยนแปลงในทุนสุทธิระหวางป (Changes in Net Worth) ซึ่งเกิดมาจากการเปลี่ยนแปลงจาก 2 สาเหตุ คือ (1) การทําธุรกรรม (transactions) (รายได-รายจาย) และ (2) การเปลี่ยนแปลงในราคาและปริมาณของสินทรัพย และหนี้สินดวยสาเหตุอ่ืนๆ (Other economic flow)

2.1.2 สวนของงบดุล (Balance Sheet) ซึ่งแสดงถึงขอมูลคงคางตนงวด (Opening Balance) และขอมูลคงคางปลายงวด (Closing Balance) ในรายการสนิทรัพย หนี้สิน และทุน

แผนภาพที่ 1 กรอบโครงสรางสถิติตามคูมือ GFS จากป 1986 มาเปนป 2001

GFS 1986: GFS 2001:

Transactions TransactionsRevenue

+Grants -

- OtherExpenditure Opening economic Closing

Balance sheet Flow: Balance sheet-

Leading minus repayments Net Worth Net Worth

= NFA NFA NFA NFADeficit

OpeaingDebt Use of cash balance

ClosingDebt FA FA FA FA

+Liab Net borrowing Liab Liab Liab Liab Liab

Revenue

Expenditure

Flow

กรอบโครงสรางสถิติตามคูมือ GFS ฉบับป 2001 ขางตน แสดงถึงกระบวนการ รูปแบบทางการบัญชี

ในชุดของงบการเงินที่มีความสัมพันธกันภายใน โดยใชเกณฑทางบัญชี ดวยระบบบัญชีคู (Double entry) และเกณฑคงคาง (Accrual basis) ในการจัดทํารายงานในรูปแบบตางๆ ดังนี้

1. งบแสดงผลการดําเนินงานของรัฐบาล (Statement of government operations) ซึ่งคลาย งบกําไรขาดทุนของภาคธุรกิจ มีความสําคัญมากในการวิเคราะหการบริหารจัดการ การดําเนินนโยบายการคลัง ของรัฐบาล

2. งบแสดงกระแสเศรษบฐกิจอ่ืน (Statement of other economic flows)

3. งบดุล (Balance sheet) ณ เวลาตนปและสิ้นป ซึ่งแสดงยอดคงคางสินทรัพย หนี้ และทุนสุทธ ิ

4. งบกระแสเงินสด (Statement of sources and uses of cash) แสดงสภาพคลองทางการเงินของรัฐบาล ที่เกิดการเปลี่ยนแปลง ณ ชวงเวลาหนึ่งๆ แบงออกเปน 3 กิจกรรม คือ

4.1 กระแสเงินสดจากกิจกรรมดําเนินงาน (Cash Flows from Operating Activities) หมายถึง กระแสเงินสดที่เกิดจากกิจกรรมหลักที่กอใหเกิดรายได และรายจายจากการดําเนินงานตางๆ เปนตน

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

6

4.2 กระแสเงินสดจากกิจกรรมการลงทุนในสินทรัพยที่มิใชทางการเงิน (Cash Flows from Investments in Nonfinancial Assets) หมายถึง กระแสเงินสดที่เกิดจากการซื้อ และจําหนายสินทรัพยถาวร

4.3 กระแสเงินสดจากกิจกรรมทางการเงิน (Cash Flow from Financial Activities) หมายถึง กระแสเงินสดที่เกิดจากการบริหารสินทรัพยทางการเงิน และหนี้สิน ซึ่งจําแนกตามประเภทหลักทรัพย และผูถือ

2.2 หลักเกณฑการจําแนกธุรกรรม (Classification of Transactions)

จากกรอบโครงสรางสถิติของคูมือ GFS ฉบับป 2001 (ตามแผนภาพที่ 1) จะเห็นวา ไดมีการปรับเปลี่ยนจากการบันทึกบัญชีตามเกณฑเงินสด (Cash Basis) ตามคูมือ GFS ฉบับป 1986 ซึ่งมีการจําแนกธุรกรรม ตามกระแสเงินสดรับ-จายจริง รวมถึงการชดเชยดุลเงินสด (Financing) ไปเปนการบันทึกบัญชีตามเกณฑคงคาง (Accrual Basis) โดยมีงบกระแสเงินสด เพ่ือใชประกอบการวิเคราะห

นอกจากนี้ หลักเกณฑการจําแนกรายการไดเปลี่ยนไปดวย ดังแผนภาพที่ 2 เพ่ือใหสอดคลอง และเหมาะสมแกการวิเคราะห ดังนี้

2.2.1 รายการขายสินทรัพยถาวร ซึ่งเดิมอยูในรายการรายไดและเงินชวยเหลือ และรายการซื้อสินทรัพยถาวร ซึ่งเดิมอยูในรายการรายจาย ทั้งสองรายการไดปรับเปนรายการการถือครองสินทรัพยที่มิใช ทางการเงินสุทธิ เพ่ือแสดงถึงการสะสมทุนของสินทรัพยถาวร

2.2.2 รายการเงินใหกูยืมหักดวยชําระคืน (Lending minus repayments) เปนรายการที่รัฐบาล ใหกูยืมแกหนวยงานอ่ืน ซึ่งเดิมเปนสวนหนึ่งในรายการรายจายไดปรับอยูในรายการการถือครองสินทรัพย ทางการเงินสุทธิ ซึ่งจัดอยูในกิจกรรมทางการเงิน

2.2.3 รายการชดเชยดุลเงินสด (Financing) ซึ่ ง เ ดิมแสดงทั้ง ในสวนของสินทรัพย (การเปลี่ยนแปลงเงินสด/เงินคงคลัง) และหนี้สิน ปรับเปนแสดงอยูในกิจกรรมทางการเงิน (Financial activities) โดยสวนของสินทรัพยแสดงอยูในรายการการถือครองสินทรัพยทางการเงิน (Net Acquisition of Financial Assets) และสวนของหนี้สินแสดงอยูในรายการการกอหนี้สินสุทธิ (Net Incurrence of Liabilities)

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

7

แผนภาพที่ 2 แสดงการเปลี่ยนกลุมการจัดประเภทธุรกรรม ตามคูมือ GFS ฉบับป 2001

ที่มา : คูมือ GFS ฉบับป 2001

2.3 ขอบเขตขอมูล

ภาครัฐเปนภาคเศรษฐกิจที่ใหญ และมีการใชทรัพยากรของประเทศจํานวนมาก การดําเนินนโยบายใดๆ โดยผานเครื่องมือทางการคลัง ไดแก การจัดเก็บรายไดภาษีอากร การใชจายงบประมาณ และการกูเงิน จะสงผลกระทบตอระบบเศรษฐกิจโดยรวม ดังนั้น กิจกรรมของรัฐจึงกระทบตออุปสงคโดยรวมของระบบการเงินของประเทศ การจัดทําฐานะการคลังจึงมีความสําคัญในการวัดผลการดําเนินงานของรัฐบาล และวิเคราะหผลกระทบของการดําเนินนโยบายการคลังตอระบบเศรษฐกิจโดยรวมของประเทศ

ขอบเขตการจัดทําขอมูลการคลังในเรื่องของรายจาย และงบกระแสเงินสดของรัฐบาลกลางที่เผยแพร ดังแผนภาพที่ 3 ครอบคลุมเฉพาะเงินที่เขา-ออกบัญชีเงินคงคลัง (กรมบัญชีกลาง) โดยไมรวมรัฐวิสาหกิจและรัฐบาลสวนทองถิ่น รวมทั้งไมนับรวมผลการดําเนินงานของกองทุนเงินนอกงบประมาณและกองทุนประกันสังคมตลอดจนเงินกูโครงการตางๆ และเงินชวยเหลือจากตางประเทศที่มิไดนําเขาไวในบัญชีเงินคงคลัง เพ่ือประโยชนในการกํากับดูแลการหมุนเวียนของปริมาณเงินที่อยูในระบบเปนสําคัญ ดังนั้น ขอมูลจึงครอบคลุมเฉพาะธุรกรรมของรัฐบาล ที่เปนตัวเงินเทานั้น ซึ่งไมนับรวมธุรกรรมหรือกิจกรรมใดๆ ที่ไมไดอยูในรูปของตัวเงิน และเนื่องจากขอมูลดังกลาวเปนขอมูลที่ไดเร็ว และสม่ําเสมอ ธปท.จึงนํามาใชในการติดตามผลกระทบตอเศรษฐกิจรายเดือน อยางไรก็ดี

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

8

การติดตามกิจกรรมทั้งหมดของภาครัฐควรวิเคราะห องคกรปกครองสวนทองถิ่น เงินนอกงบประมาณ และรัฐวิสาหกิจรวมเขาไปดวย

แผนภาพที่ 3 แสดงขอบเขตของภาครัฐในระดับตาง ๆ

ที่มา : เครื่องชี้การคลังจากขอมูลสถิติการเงินและตราสารหนี้ของธนาคารแหงประเทศไทย

3. การจัดทําขอมูลงบกระแสเงินสด (Statement of sources and uses of cash)

การจัดทําขอมูลฐานะการคลังตามคูมือ GFS จากฉบับป 1986 เปนป 2001 นั้น มีการปรับปรุงในเรื่องของรูปแบบ การจัดประเภทของขอมูลรายได รายจาย และการชดเชยดุลเงินสด โดยสามารถวิเคราะหตามมุมมองไดทั้งแบบคูมือฉบับป 1986 และป 2001 ดังนี้

3.1 มุมมองฐานะการคลังของไทย ตามกรอบคูมือ GFS ฉบับป 1986

การจัดทําขอมูลฐานะการคลังตามเกณฑGFS ฉบับป 1986 เปนการแสดงถึงการเคลื่อนไหวทางการเงิน หรือผลการดําเนินงานของรัฐบาล และการจัดหาเงินทุน เพ่ือเปนการชดเชยการขาดดุลเงินสด หรือการบริหารจัดการเงินจากการเกินดุลเงินสด ในชวงเวลาใดเวลาหนึ่ง ประกอบดวย

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

9

3.1.1 ดุลเงินสด (Cash Balance) หมายถึง รายไดหักดวยรายจายจริงของรัฐบาล ทั้งเงินในและ เงินนอกงบประมาณ ในชวงเวลาใดเวลาหนึ่ง ในกรณีของประเทศไทย จะหมายถึง ผลรวมของดุลเงินในงบประมาณ และดุลเงินนอกงบประมาณ ซึ่งมีความหมาย ดังนี้

ดุลเงินในงบประมาณ (Budgetary Balance) คือ รายไดนําสงเขาเงินคงคลังจาก สวนราชการ หักดวย รายจายจริงจากงบประมาณของรัฐบาล (โดยไมรวมรายจายชําระคืนตนเงินกู)

ดุลเงินนอกงบประมาณ (Non-budgetary Balance) คือ การเปลี่ยนแปลงในบัญชี เงินคงคลังของรัฐบาลดวยสาเหตุอ่ืนๆ ที่นอกเหนือจากกรณีขางตน ซึ่งสวนใหญ คือ การเปลี่ยนแปลงบัญชีเงินฝากของสวนราชการที่กรมบัญชีกลาง และยอดสุทธิของกองทุนเงินหมุนเวียนตางๆ ของรัฐบาล

3.1.2 ชดเชยดุลเงินสด (Financing) หมายถึง การจัดหาเงินทุน เพ่ือเปนการชดเชยการขาดดุล เงินสด หรือการบริหารจัดการเงินจากการเกินดุลเงินสด ซึ่งประกอบดวย 3 สวนคือ

การชดเชยจากภายในประเทศ (Net Domestic Borrowing) โดยการกูยืมในประเทศ แสดงเปนยอดสุทธิของการกูยืมและการชําระคืนตนเงินกู แหลงเงินกูในประเทศที่สําคัญ ไดแก ธนาคารแหงประเทศไทย สถาบันการเงิน ภาคธุรกิจที่ไมใชสถานการเงิน ภาคครัวเรือน และองคการไมแสวงหากําไร และอ่ืน ๆ

การชดเชยจากตางประเทศ (Net Foreign Borrowing) หมายถึง การกูยืมหักดวย การชําระคืนเงินกูจากตางประเทศ ในกรณีของประเทศไทยจะประกอบดวยการชําระคืนเงินกูเปนสวนใหญ สวนการเบิกเงินกูนั้น จะรวมเฉพาะในสวนที่นํามาฝากไวในบัญชีเงินคงคลัง เนื่องจากจะครอบคลุมดุลเงินสดเฉพาะการเปลี่ยนแปลงของเงินในบัญชีเงินคงคลังเทานั้น ดังนั้นจึงไมไดรวมเงินกูเพ่ือใชกับโครงการ (Project financing) ที่เขาบัญชีเงินนอกงบประมาณของสวนราชการที่ฝากไวกับธนาคารภายนอกโดยตรง

การชดเชยโดยการเปลี่ยนแปลงเงินคงคลัง เปนยอดสุทธิการไดมา-ใชไปของ เงินคงคลัง เงินคงคลัง (Treasury Balance) หมายถึง เงินสดที่อยูในมือ เงินฝากของกระทรวงการคลังในที่ตางๆ ทั้งในสวนกลาง และสวนภูมิภาค ซึ่งประกอบดวย บัญชีเงินฝากของกระทรวงการคลังที่ ธปท. เงินสดที่คลังจังหวัด และอําเภอตางๆ เงินสดที่กรมธนารักษ เงินฝากที่ธนาคารกรุงไทยในแตละจังหวัด เงินสดระหวางทางที่รวมถึงธนบัตร และเหรียญกษาปณของกระทรวงการคลังที่อยูระหวางการขนยายจากที่หนึ่งไปยังอีกที่หนึ่ง และเงินตราตางประเทศที่สํานักบริหารหนี้สาธารณะซื้อไวเพ่ือชําระหนี้ตางประเทศในบัญชีเงินฝากธนาคารพาณิชย

3.2. มุมมองงบกระแสเงินสด (Statement of sources and uses of cash) ตามกรอบ GFS ฉบับป 2001

การจัดทําขอมูลงบกระแสเงินสดตาม GFS ฉบับป 2001 เปนงบแสดงถึงการเปลี่ยนแปลงของกระแสเงินสด ที่ไดรับเขา และกระแสเงินสดที่จายออกไปจากกิจกรรมตางๆ ของรัฐบาล เพ่ือใชในการวิเคราะหการดําเนินนโยบายการคลัง สามารถแบงการวิเคราะหกระแสเงินสดของรัฐบาลที่เกิดจากการเปลี่ยนแปลง ณ ชวงเวลาหนึ่งๆ ซึ่งแบงเปน 3 กิจกรรม ดังนี้

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

10

3.2.1 กระแสเงินสดจากกิจกรรมดําเนินงาน = รายได - รายจาย 3.2.2 กระแสเงินสดจากกิจกรรมลงทุน = การซื้อสินทรัพยถาวร – การขายสินทรัพยถาวร 3.2.3 กระแสเงินสดจากกิจกรรมทางการเงิน = การครอบครองสินทรัพยทางการเงินสุทธิ –

การกอหนี้สุทธ ิ– การเปลี่ยนแปลงเงินคงคลัง

กระแสเงินสดจากกิจกรรมดําเนินงาน (Cash Flows from Operating Activities) หมายถึง กระแสเงินสดที่เกิดจากกิจกรรมหลักที่กอใหเกิดรายได และรายจายจากการดําเนินงานตางๆ ทั้งในงบประมาณ และ นอกงบประมาณ ตามเกณฑเงินสด ประกอบดวย

1) รายไดรัฐบาล (Revenue) คือ รายไดในงบประมาณที่สวนราชการมีหนาที่นําเงินสงคลังในแตละเดือนตามปงบประมาณ ประกอบดวย รายไดจากการนําสงภาษีอากร รายไดจากการขายสิ่งของและบริการ รายไดจากรัฐพาณิชย และรายไดอ่ืนๆ

ในการวิเคราะหใชขอมูลรายไดนําสงรัฐ (ประมาณการจาก สศค.) ตามตารางฐานะการคลังระบบกระแสเงินสดของ สศค. ที่เผยแพรใน website สศค. เนื่องจากเงินคงคลังของประเทศที่จัดเก็บอยูในปจจุบัน ไมครอบคลุมถึง เงินสดและเงินฝากของสวนราชการ แตรายการดังกลาวจะปรากฎอยูในสวนของเงินนอกงบประมาณอ่ืนๆ (Extra budgetary)

2) รายจายรัฐบาล 1 (Expense) คือ รายจายในงบประมาณที่รัฐบาลไดใชจายไปเพ่ือการบริหารงานอันเปนภาระหนาที่ของรัฐโดยทั่วไป และเพ่ือจัดใหมีสินคา และบริการอันเปนประโยชนแกประชาชน และประเทศโดยสวนรวม รายจายรัฐบาลรวม ประกอบดวย รายจายงบประมาณของปงบประมาณนั้นๆ และรายจายจากปงบประมาณกอนๆ (เหลื่อมป) โดยรายจายปงบประมาณ และปงบประมาณกอนนั้น สามารถจําแนกได 2 สวน คือ (1) รายจายประจํา เชน เงินเดือนคาจาง การใชไปของตนทุนสินคาและบริการ คาเสื่อมราคา เงินโอน และ เงินชวยเหลือใหกับภาคเศรษฐกิจอ่ืนๆ เปนตน และ (2) รายจายลงทุน เชน การซื้อสินทรัพยที่มีอายุการใชงานมากกวา 1 ป และเงินโอนในภาคเศรษฐกิจอ่ืนๆ

ในการวิเคราะหใชขอมูลรายจายรัฐบาลรวม (ตัวเลขเบิกจายเงินงบประมาณ) ในแตละเดือน จากตารางฐานะการคลังตามระบบกระแสเงินสดของ สศค. ที่เผยแพรใน website สศค. ซึ่งหักชําระคืนตนเงินกู

1 ธปท. ไดจัดทําขอมูลจําแนกผลการเบิกจายเงินงบประมาณจากระบบ GFMIS มาจัดทําขอมูลรายจายรัฐบาลตามคูมือ GFS ซึ่งจําแนกขอมูลตามลักษณะเศรษฐกิจ และลักษณะงาน โดยมีการปรับเปลี่ยนคูมือ GFS จากฉบับป 1986 เปนป 2001 (รายละเอียดหัวขอ 4. การจัดทําขอมูลรายจายรัฐบาลตามคูมือ GFS ฉบับป 2001)

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

11

กระแสเงินสดจากกิจกรรมการลงทุนในสินทรัพยท่ีมิใชทางการเงิน (Cash Flows from Investments in Nonfinancial Assets) หมายถึง กระแสเงินสดที่เกิดจากการซื้อ และจําหนายสินทรัพยถาวรที่มีอายุการใชงานมากกวา 1 ปของกิจการ ทั้งในงบประมาณ และนอกงบประมาณ ตามเกณฑเงินสด ประกอบดวย

1) การซ้ือสินทรัพยถาวร คือ การไดมาดวยการซื้อสินทรัพยถาวร (ที่ดิน อาคาร และอุปกรณ รวมถึงสินทรัพยไมมีตัวตน) ซึ่งรายการรายจายในสวนของการซื้อสินทรัพยถาวร หรือรายจายลงทุนตามคูมือ GFS ฉบับป 1986 จะแสดงอยูในงบลงทุนของรัฐบาล

2) การขายสินทรัพยถาวร คือ การนําสินทรัพยถาวรที่หมดอายุการใชงานแลวนําไปขายซาก ซึ่งรายไดดังกลาวยังไมสามารถจัดเก็บไดจากระบบ GFMIS

กระแสเงินสดจากกิจกรรมทางการเงิน 2 (Cash Flow from Financial Activities) หมายถึง กระแสเงินสดที่เกิดจากการบริหารสินทรัพยทางการเงิน และหนี้สิน ซึ่งจําแนกตามประเภทหลักทรัพย และผูถือประกอบดวย

1) กระแสเงินสดสุทธิจากการครอบครองสินทรัพยทางการเงิน (นอกจากเงินสด)เปนยอดสุทธิจากการซื้อหักขายของสินทรัพยทางการเงิน อาทิเชน ตราสารหนี้ เงินกู ตราสารทุน ตราสารอนุพันธ บัญชีคางรับ และจายลวงหนาประเภทอ่ืน เปนตน

2) กระแสเงินสดสุทธิจากการกอหน้ี เปนยอดสุทธิจากการกอหนี้หักไถถอนหนี้ ตามวัตถุประสงคเพ่ือชดเชยขาดดุล โดยจําแนกตามประเภทตราสาร อาทิเชน หลักทรัพยนอกเหนือจากหุน (พันธบัตรรัฐบาล ตั๋วสัญญาใชเงิน ตั๋วเงินคลัง) เงินกู อนุพันธทางการเงิน หนี้สินอ่ืน เปนตน และจําแนกตามแหลงการกอหนี้ คือ หนี้ในประเทศ และหนี้ตางประเทศ

3) การเปลี่ยนแปลงเงินคงคลัง เปนยอดสุทธิการไดมา-ใชไปของเงินคงคลัง โดยความหมายของ เงินคงคลังยังไมเปลี่ยนแปลงจากความหมายเดิมในคูมือฉบับป 1986

2 ธปท. ไดจัดทําขอมูลยอดคงคางสินทรัพย และหนี้สินของรัฐบาลในประเทศ โดยจําแนกประเภทตราสาร ตามคูมือ GFS ฉบับป 2001 (รายละเอียดหัวขอ 5. การจัดทําขอมูลหนี้สินและสินทรัพยทางการเงินของรัฐบาล)

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

12

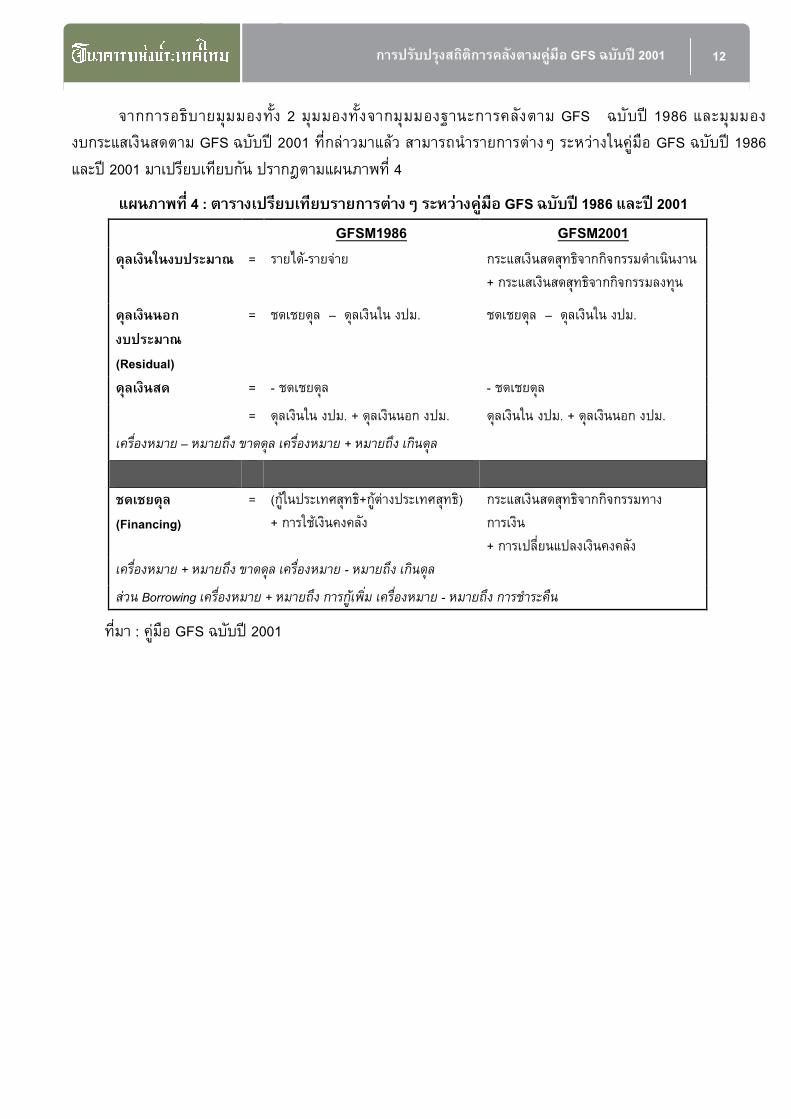

จากการอธิบายมุมมองทั้ง 2 มุมมองทั้งจากมุมมองฐานะการคลังตาม GFS ฉบับป 1986 และมุมมอง งบกระแสเงินสดตาม GFS ฉบับป 2001 ที่กลาวมาแลว สามารถนํารายการตางๆ ระหวางในคูมือ GFS ฉบับป 1986 และป 2001 มาเปรียบเทียบกัน ปรากฎตามแผนภาพที่ 4

แผนภาพที่ 4 : ตารางเปรียบเทียบรายการตางๆ ระหวางคูมือ GFS ฉบับป 1986 และป 2001 GFSM1986 GFSM2001 ดุลเงินในงบประมาณ = รายได-รายจาย กระแสเงินสดสุทธิจากกิจกรรมดําเนินงาน

+ กระแสเงินสดสุทธิจากกิจกรรมลงทุน

ดุลเงินนอกงบประมาณ(Residual)

= ชดเชยดุล – ดุลเงินใน งปม. ชดเชยดุล – ดุลเงินใน งปม.

ดุลเงินสด = - ชดเชยดุล - ชดเชยดุล = ดุลเงินใน งปม. + ดุลเงินนอก งปม. ดุลเงินใน งปม. + ดุลเงินนอก งปม. เครื่องหมาย – หมายถึง ขาดดุล เครื่องหมาย + หมายถึง เกินดุล

ชดเชยดุล (Financing)

= (กูในประเทศสุทธิ+กูตางประเทศสุทธิ) + การใชเงินคงคลัง

กระแสเงินสดสุทธิจากกิจกรรมทางการเงิน + การเปลี่ยนแปลงเงินคงคลัง

เครื่องหมาย + หมายถึง ขาดดุล เครื่องหมาย - หมายถึง เกินดุล สวน Borrowing เครื่องหมาย + หมายถึง การกูเพิ่ม เครื่องหมาย - หมายถึง การชําระคืน

ที่มา : คูมือ GFS ฉบับป 2001

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

13

ในเรื่องรูปแบบรายงานระหวางฐานะการคลังตามคูมือ GFS ฉบับป 1986 กับงบกระแสเงินสดตามคูมือ GFS ฉบับป 2001 มีความคลายคลึงกัน (ตามแผนภาพที่ 5) เพียงปรับเปลี่ยนใหสอดคลองกับกิจกรรมที่เกิดข้ึนเทานั้น

แผนภาพที่ 5 : ตารางเปรียบการจัดประเภทรายการ ระหวาง คูมือ GFS ฉบับป 1986 และป 2001 GFSM1986

GFSM2001

1 รายได 1 Cash receipts from oprating activities 2 รายจาย 2 Cash payments for operating activities CIO Net cash inflow from operating activities [1-2]

31 Net cash outflow: investments in nonfinancial assets

31.1 Purchases of Nonfinancial Assets

31.2 Sales of Nonfinancial Assets

3 ดุลเงินในงบประมาณ CSD Budgetary Cash Surplus (+) /Deficit (-) [1-2-31] 4 ดุลเงินนอกงบประมาณ Non-budgetary Cash Surplus (+) /Deficit (-) o/w Stimulus Package 2

32x Net Acquisition of Financial Assets other than Cash

by instrument

3203 Securities other than shares

3205 Shares and other equity

by debtor

321 Domestic

322 Foreign

5 ดุลเงินสด

323 Monetary gold and SDRs

33 Net Incurrence of Liabilities

by instrument

3303 Securities other than shares

3304 Loans

3305 Shares and other equity

by creditor

6 กูยืมในประเทศสุทธ ิ

331 Domestic 7 กูยืมตางประเทศสุทธ ิ

332 Foreign

NFB Net cash inflow from financing activities [-32x+33]

8 การใชเงินคงคลัง

NCB Net Change in the Stock of cash

CSDz Statistical discrepancy [32x-33+NCB-CSD]

ที่มา : คูมือ GFS ฉบับป 2001

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

14

4. การจัดทําขอมูลรายจายรัฐบาลตามคูมือ GFS ฉบับป 2001

4.1 ภาพรวมรายจายรัฐบาล

เมื่อกลาวถึงสถิติรายจายรัฐบาลจะหมายรวมถึง งบประมาณรายจายรัฐบาล และการเบิกจายรายจริง โดยที่งบประมาณรายจายรัฐบาลประจําป (Government Budget) หมายถึง แผนการใชจายของรัฐบาลและแผนการจัดหารายรับใหเพียงพอกับการใชจายในรอบปหนึ่ง ๆ ซึ่งเรียกวา ปงบประมาณ โดยงบประมาณของรัฐบาลไทยจะเริ่มตนเมื่อ 1 ตุลาคม ของปกอนหนา จนถึงวันที่ 30 กันยายน ของปนั้น โดยสํานักงบประมาณเปนหนวยงานที่รับผิดชอบจัดทํางบประมาณแผนดินและนําเสนอเพ่ือพิจารณา เมื่อไดรับอนุมัติแลวจึงตราออกมาเปนพระราชบัญญัติงบประมาณรายจายประจําป เพ่ือใชบังคับตอไป

สวนรายจายรัฐบาล (Government Expenditure) กรณีของประเทศไทย เมื่องบประมาณไดรับการอนุมัติและตราออกมาเปนพระราชบัญญัติงบประมาณรายจายประจําปแลว สวนราชการจะทําการเบิกจายรายจายตามที่ไดรับการจัดสรรงบประมาณผานระบบ GFMIS3

4.2 รายจายรัฐบาลตามคูมือ GFS ฉบับป 2001

4.2.1 นิยาม (Concept) และขอบเขตของขอมูล (Coverage) นิยามคาใชจาย (Expenses) ตามคูมือ GFS ฉบับป 2001 หมายถึง การลดลงในทุนสุทธิ (Net worth) ที่เกิดจากการทําธุรกรรมของรัฐบาล โดยเวลา ในการบันทึก (Time of Recording) ธุรกรรมการใชจายจะเปนการบันทึกแบบเกณฑคงคาง (Accrual Basis) เปนการบันทึกเปนรายจายทันทีเมื่อเกิดข้ึน แมจะยังไมไดมีการจายเงินออกไปจริง ๆ ในขณะนั้น เพ่ือสะทอนใหเห็นถึงผลกระทบของนโยบายภาครัฐตอเศรษฐกิจมหภาค

สวนขอบเขตของขอมูลนั้น เนื่องจากรายจายที่ไดจากระบบบริหารงบประมาณ หรือ GFMIS เปนรายจายที่เปนเกณฑเงินสด (Cash Basis) การจําแนกรายจายตามมุมมองตาง ๆ ทั้งลักษณะเศรษฐกิจและลักษณะงาน ตามคูมือ GFS ฉบับป 2001 ที่ ธปท. จัดทําข้ึนใหมตามเกณฑเงินสด (Cash Basis) จึงมีความครอบคลุมหนวยงานของรัฐบาลเฉพาะรัฐบาลกลาง (Central Government) ภายใตเงินในงบประมาณเทานั้น

4.2.2 รายจายรัฐบาลจําแนกตามลักษณะเศรษฐกิจ (Economic) 4 เปนการระบุประเภทของคาใชจายที่เกิดข้ึนสําหรับกิจกรรมนั้น ๆ ซึ่งเก่ียวของกับตนทุนการผลิตที่รัฐบาลจัดทําเอง หรือเก่ียวกับการโอนเงิน เปนตน รายจายสําคัญมีการจําแนกออกเปน 3 สวนใหญ ๆ ไดแก สวนที่ 1 คือ คาใชจาย (Expense) สวนที่ 2 คือ การถือครองสินทรัพยที่มิใชทางการเงิน (Acquisition of nonfinancial assets) และสวนที่ 3 คือ การถือครองสินทรัพยทางการเงิน (Acquisition of financial assets) รายละเอียดตามตารางที่ 1

3 GFMIS (Government Fiscal Management Information System) คือ โครงการเปลี่ยนระบบการบริหารการเงินการคลังภาครัฐ สูระบบอิเล็กทรอนิกส 4 สามารถอานรายละเอียดรายจายรัฐบาล จําแนกตามลักษณะเศรษฐกิจ ตามคูมือ GFS ฉบับป 2001 ไดที่ภาคผนวก ข

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

15

ตารางที่ 1 รายจายรัฐบาล จําแนกตามลักษณะเศรษฐกิจ (Economic) 2 Expense รายจาย 21 Compensation of employees คาตอบแทนแรงงานใหแกลูกจาง 211 Wages and salaries คาจางและเงินเดือน 212 Social contributions เงินสมทบประกันสังคม 2121 - Actual social contributions เงินสมทบประกันสังคมตามจริง 2122 -Imputed social contributions เงินสมทบประกันสังคมที่มีภาระผูกพันตองชําระ 22 Use of goods and services การใชสินคาและบริการ 23 Consumption of fixed capital การบริโภคสินคาทุน 24 Interest ดอกเบ้ีย 241 To nonresidents ดอกเบี้ยใหผูมีถ่ินที่อยูตางประเทศ 242 To residents other than general government ดอกเบี้ยใหผูมีถ่ินที่อยูในประเทศ ยกเวนภาครัฐบาล 243 To other general government units ดอกเบี้ยหนวยงานรัฐบาลอื่น ๆ 25 Subsidies เงินอุดหนุน 251 To public corporations เงินอุดหนุนจายใหกับรัฐวิสาหกิจที่ไมใชสถาบันการเงิน 252 To private enterprise เงินอุดหนุนจายใหกับสถาบันการเงินของเอกชน 26 Grants เงินชวยเหลือ 261 To foreign government เงินชวยเหลือแกรัฐบาลตางประเทศ 2611 Current ประจํา 2612 Capital ลงทุน 262 To international organizations เงินชวยเหลือแกองคกรระหวางประเทศ 2621 Current ประจํา 2622 Capital ลงทุน 263 To other general government units เงินชวยเหลือแกหนวยงานอื่นๆ ของภาครัฐบาล 2631 Current ประจํา 2632 Capital ลงทุน 27 Social benefits เงินสังคมสงเคราะห 271 Social security benefits เงินสังคมสงเคราะหจากประกันสังคม 272 Social assistance benefits เงินสังคมสงเคราะหเพื่อการชวยเหลือทางสังคม 273 Employer social benefits เงินสังคมสงเคราะหสําหรับลูกจางของรัฐบาล 28 Other expense คาใชจายอื่นๆ 281 Property expense other than interest คาใชจายอื่นๆ จากสินทรัพยที่ไมใชดอกเบี้ย 282 Miscellaneous other expense คาใชจายอื่นๆ 2821 Current คาใชจายประจําอื่น ๆ 2822 Capital คาใชจายลงทุนอื่น ๆ 31 Acquisition of nonfinancial assets การถือครองสินทรัพยท่ีมิใชทางการเงิน 32 Acquisition of financial assets การถือครองสินทรัพยทางการเงิน ที่มา : คูมือ GFS ฉบับป 2001

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

16

สวนที่ 1 คาใชจาย (Expense) ประกอบดวย คาตอบแทนแรงงานใหแกลูกจาง (Compensation of employees) ไดแก คาจางและเงินเดือน (Wages and salaries) และเงินสมทบประกันสังคม (Social contributions) การใชสินคาและบริการ (Use of goods and services) ซึ่งเปนคาใชจายจากการดําเนินงานทั่วไป การบริโภคสินคาทุน (Consumption of fixed capital) เปนการลดลงในมูลคาระหวางปบัญชีของสินทรัพยถาวรที่เกิดจากการเสื่อมคาทางกายภาพ ความลาสมัย หรือความเสียหายที่เกิดจากอุบัติเหตุทั่วไปที่จะถูกประมาณข้ึนจากสินทรัพยถาวรทั้งที่มีตัวตนและไมมีตัวตน คาใชจายจากดอกเบ้ีย (Interest) ซึ่งเกิดจากหนวยงานรัฐบาลกูยืมเงินทุนจากหนวยงานอ่ืน ๆ เงินอุดหนุน (Subsidies) เปนคาใชจายที่หนวยงานรัฐบาลจายใหวิสาหกิจโดยไมมีสิ่งแลกเปลี่ยน เงินชวยเหลือ (Grants) เปนคาใชจายเงินโอนที่เปนทั้งรายจายประจําและรายจายลงทุนที่ไมมีเงื่อนไข จากหนวยงานรัฐบาลหนึ่งใหกับอีกหนวยงานรัฐบาลหนึ่ง หรือองคกรระหวางประเทศ เงินสังคมสงเคราะห (Social benefits) จัดเปนเงินโอนใหประชาชนทั้งหมด หรือกลุมใดกลุมหนึ่ง เพ่ือปองกันความเสี่ยงทางสังคม และเงินโอนอ่ืน ๆ ซึ่งประกอบดวย เงินโอนสินทรัพยที่ไมใชดอกเบ้ีย และคาใชจายอ่ืน ๆ (Miscellaneous other expense) เปนคาใชจายหรือเงินโอนอ่ืน ๆ ที่ไมไดจําแนกไวที่ไหน

สวนที่ 2 การถือครองสินทรัพยที่มิใชทางการเงิน (Acquisition of nonfinancial assets) เปนคาใชจายเพ่ือซื้อสินทรัพยถาวร ซึ่งจัดเปนคาใชจายเพ่ือการลงทุน อาทิ คากอสราง คาที่ดิน คาครุภัณฑ คาเครื่องจักรและอุปกรณ เปนตน

สวนที่ 3 การถือครองสินทรัพยทางการเงิน (Acquisition of financial assets) เปนคาใชจายเพ่ือซื้อสินทรัพยทางการเงินที่ไมใชเงินสด หรือเงินฝาก อาทิ หุน และตราสารการเงินอ่ืน ๆ ที่ไมใชหุน เปนตน

ทั้งนี้ การถือครองสินทรัพยที่มิใชทางการเงิน และการถือครองสินทรัพยทางการเงิน จะถูกจําแนกออกมาจากคาใชจาย (Expense) ไปปรากฏอยูในงบกระแสเงินสด (Statement of sources and uses of cash)

4.2.3 รายจายรัฐบาลจําแนกตามลักษณะงาน5 เปนการจําแนกรายจายออกเปนหมวดหมูตามลักษณะงานที่รัฐบาลจะดําเนินการในแตละดาน หรือตามวัตถุประสงคในการดําเนินกิจกรรมตาง ๆ ทางเศรษฐกิจ และสังคมของรัฐบาล ตามคูมือ GFS ฉบับป 2001 ไดจําแนกรายจายรัฐบาลตามลักษณะงานออกเปน 10 ดาน6 ตามตารางที่ 2

5 Classification of Expense by Function of Government : COFOG

6 สามารถอานรายละเอียดรายจายรัฐบาล จําแนกตามลักษณะงาน (COFOG) ตามคูมือ GFS ฉบับป 2001 ไดที่ภาคผนวก ค

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

17

ตารางที่ 2 รายจายรัฐบาลจําแนกตามลักษณะงาน (Classification of Expense by Function of Government : COFOG) Code GFS2001 Expense by Function รายจาย จําแนกตามลักษณะงาน 01 General public services การบริหารทั่วไปของรัฐ 02 Defense การปองกันประเทศ 03 Public order and safety การรักษาความสงบภายใน 04 Economic affairs การเศรษฐกิจ 05 Environmental protection การสิ่งแวดลอม 06 Housing and community การเคหะและชุมชน 07 Health การสาธารณสุข 08 Recreation, culture, and religion การศาสนา วัฒนธรรม และนันทนาการ 09 Education การศึกษา 10 Social protection การสังคมสังเคราะห ที่มา : คูมือ GFS ฉบับป 2001

4.2.4 รายจายรัฐบาลจําแนกตามลักษณะงานและลักษณะเศรษฐกิจ (Cross-Classification)7 คือ จําแนกขอมูลรายจายรัฐบาลออกเปนรายจายตามลักษณะงาน (แนวนอน) และรายจายตามลักษณะเศรษฐกิจ (แนวตั้ง) ตามตารางที่ 3

วัตถุประสงคของการจัดทําตาราง Cross-Classification เพ่ือติดตามงบประมาณรายจายและผลการเบิกจายเงินไดใน 2 มิติ ตัวอยางเชน รัฐบาลไดตั้งงบประมาณเรื่องการบริหารทั่วไปของรัฐ เพ่ือใชไปเปนคาตอบแทนแรงงานจํานวนเทาไร ใชไปเพ่ือการใชสินคาและบริการจํานวนเทาไร เปนตน นอกจากนี้ ทําใหผูวิเคราะหทราบวา จะทําอยางไรใหรัฐบาลสามารถบรรลุงานในดานตาง ๆ ตามนโยบายรายจายสาธารณะ รัฐบาลจะทําอยางไรเมื่อแบบแผนหรือองคประกอบของรายจายเปลี่ยนแปลงไป รวมทั้งเปนการเปรียบเทียบความสําเร็จของงานโดยหนวยงานรัฐบาลที่ตางกัน

7 อางอิงคูมือ GFS ฉบับป 2001

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

18

ตารางที่ 3 รายจายรัฐบาลจําแนกตามลักษณะงานและลักษณะเศรษฐกิจ (Cross Classification of Functional and Economic Classification of Expense)

ลักษณะงาน (Functional)

ลักษณะเศรษฐกิจ (Economic) 21 22 23 24 25 26 27 28 30

Compensation of employees

Use of goods and services

Consumption of fixed capital

Interest Subsidies Grants Social benefits

Other expense

Acquisition of nonfinancial

assets คาตอบแทนแรงงานใหแก

ลูกจาง

การใชสินคาและบริการ

การบริโภคสินคาทุน

ดอกเบี้ย เงินอุดหนุน

เงินชวยเหลือ

เงินสังคมสงเคราะห

รายจายอื่น ๆ การถือครองสินทรัพยท่ีมิใช

ทางการเงิน 01 General public

service การบริหารท่ัวไปของรัฐ

02 Defense การปองกันประเทศ 03 Public order and

safety การรักษาความสงบภายใน

04 Economic affairs การเศรษฐกิจ 05 Environment

protection การส่ิงแวดลอม

06 Housing and community

การเคหะและชุมชน

07 Health การสาธารณสุข 08 Recreation, culture

and religion การศาสนา วัฒนธรรม และนันทนาการ

09 Education การศึกษา 10 Social protection การสังคมสังเคราะห

ที่มา : คูมือ GFS ฉบับป 2001

4.3 เทคนิคการวิเคราะหโดยใชกรอบคูมือ GFS ฉบับป 2001

ในการวิเคราะหและติดตามรายจายรัฐบาลควรที่จะทราบถึงกรอบงบประมาณรายจายในแตละปงบประมาณ รวมถึงรายละเอียดในการจัดสรรงบประมาณ เพ่ือใชในการติดตามประสิทธิภาพของผลการเบิกจายรายจายรัฐบาล ในแตละเดือนวา มีความสอดคลองและเปนไปตามเปาหมายหรือไม

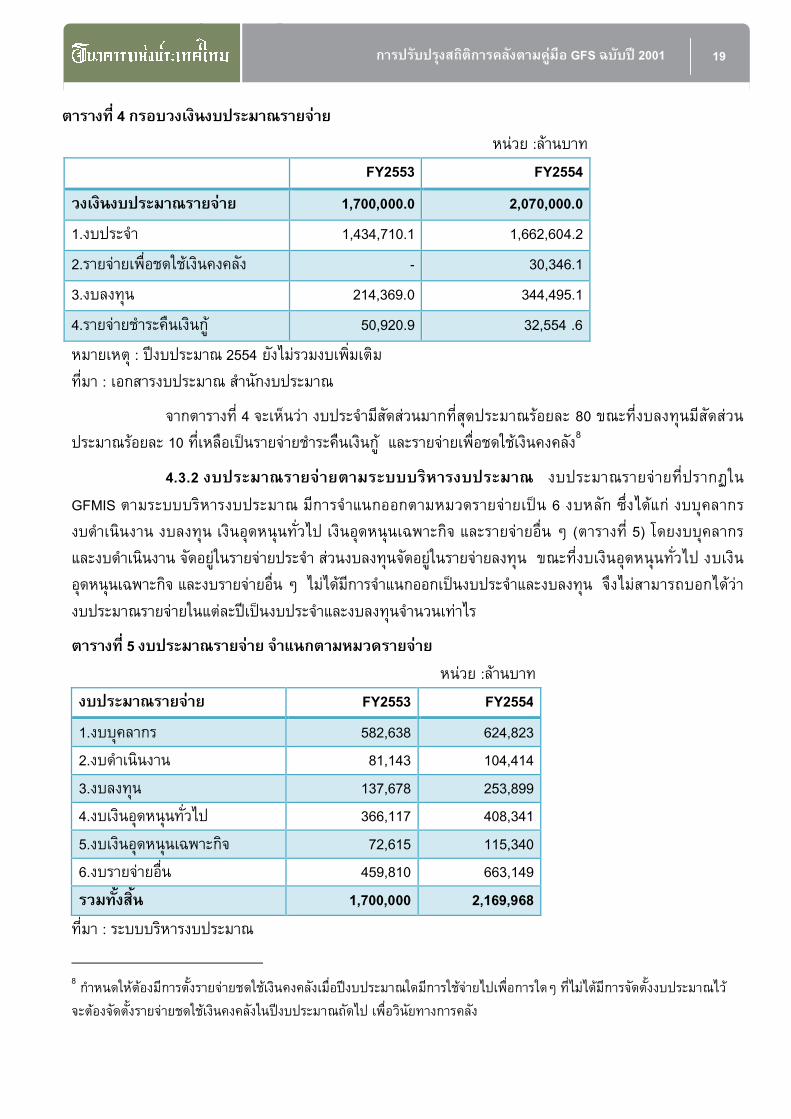

4.3.1 โครงสรางงบประมาณรายจาย ภายใตกรอบนโยบายของรัฐบาลที่กําหนดใหเปนงบประมาณขาดดุลมาอยางตอเนื่อง ซึ่งหมายถึง รายไดที่รัฐบาลจัดหาไดไมเพียงพอตองบประมาณรายจาย และตองมีการกูเงินมาชดเชย โดยในแตละปสํานักงบประมาณจะกําหนดกรอบวงเงินงบประมาณรายจาย ซึ่งประกอบดวยงบประมาณรายจายหลัก ๆ 4 สวน ไดแก งบประจํา รายจายเพ่ือชดใชเงินคงคลัง งบลงทุน และรายจายชําระคืนเงินกู

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

19

ตารางที่ 4 กรอบวงเงินงบประมาณรายจาย หนวย :ลานบาท

FY2553 FY2554 วงเงินงบประมาณรายจาย 1,700,000.0 2,070,000.0 1.งบประจํา 1,434,710.1 1,662,604.2 2.รายจายเพ่ือชดใชเงินคงคลัง - 30,346.1 3.งบลงทุน 214,369.0 344,495.1 4.รายจายชําระคืนเงินกู 50,920.9 32,554 .6 หมายเหตุ : ปงบประมาณ 2554 ยังไมรวมงบเพ่ิมเติม ที่มา : เอกสารงบประมาณ สํานักงบประมาณ

จากตารางที่ 4 จะเห็นวา งบประจํามีสัดสวนมากที่สุดประมาณรอยละ 80 ขณะที่งบลงทุนมีสัดสวนประมาณรอยละ 10 ที่เหลือเปนรายจายชําระคืนเงินกู และรายจายเพ่ือชดใชเงินคงคลัง8

4.3.2 งบประมาณรายจายตามระบบบริหารงบประมาณ งบประมาณรายจายที่ปรากฏใน GFMIS ตามระบบบริหารงบประมาณ มีการจําแนกออกตามหมวดรายจายเปน 6 งบหลัก ซึ่งไดแก งบบุคลากร งบดําเนินงาน งบลงทุน เงินอุดหนุนทั่วไป เงินอุดหนุนเฉพาะกิจ และรายจายอ่ืน ๆ (ตารางที่ 5) โดยงบบุคลากร และงบดําเนินงาน จัดอยูในรายจายประจํา สวนงบลงทุนจัดอยูในรายจายลงทุน ขณะที่งบเงินอุดหนุนทั่วไป งบเงินอุดหนุนเฉพาะกิจ และงบรายจายอ่ืน ๆ ไมไดมีการจําแนกออกเปนงบประจําและงบลงทุน จึงไมสามารถบอกไดวา งบประมาณรายจายในแตละปเปนงบประจําและงบลงทุนจํานวนเทาไร

ตารางที่ 5 งบประมาณรายจาย จําแนกตามหมวดรายจาย หนวย :ลานบาท

งบประมาณรายจาย FY2553 FY2554 1.งบบุคลากร 582,638 624,823 2.งบดําเนินงาน 81,143 104,414 3.งบลงทุน 137,678 253,899 4.งบเงินอุดหนุนทั่วไป 366,117 408,341 5.งบเงินอุดหนุนเฉพาะกิจ 72,615 115,340 6.งบรายจายอ่ืน 459,810 663,149 รวมทั้งสิ้น 1,700,000 2,169,968

ที่มา : ระบบบริหารงบประมาณ

8 กําหนดใหตองมีการตั้งรายจายชดใชเงินคงคลังเมื่อปงบประมาณใดมีการใชจายไปเพื่อการใดๆ ที่ไมไดมีการจัดตั้งงบประมาณไว จะตองจัดตั้งรายจายชดใชเงินคงคลังในปงบประมาณถัดไป เพื่อวินัยทางการคลัง

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

20

4.3.3 งบประมาณรายจายจําแนกตามลักษณะเศรษฐกิจ (Economic) ในการจําแนกงบประมาณรายจายของรัฐบาลตามคูมือ GFS ฉบับป 2001 ตามลักษณะเศรษฐกิจ สามารถจําแนกงบประมาณรายจายออกเปน 2 งบหลัก คือ งบประจํา และงบลงทุน จะเห็นไดวา ในแตละปมีการจัดสรรงบประมาณเปน งบประจําเปนสวนใหญกวารอยละ 80 ขณะที่งบลงทุนมีเพียงประมาณรอยละ 10-15 (ตารางที่ 6)

แผนภาพที่ 6 งบประมาณรายจาย จําแนกเปนงบประจําและงบลงทุน ปงบประมาณ 2553 และ 2554

1,515,553

1,775,749

144,907268,451

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

FY2553 FY2554

ลานบาท

งบประจํา งบลงทุน

หมายเหตุ : ไมรวมงบการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

ทั้งนี้ งบประมาณรายจายที่จําแนกตามคูมือ GFS ฉบับป 2001 มีความแตกตางจากกรอบวงเงินงบประมาณที่เปนงบประจําและงบลงทุนของสํานักงบประมาณ เนื่องจากมีการพิจารณางบประมาณเปนรายโครงการ โดยเฉพาะงบหมวดเงินอุดหนุนและรายจายอ่ืนๆ งบประมาณบางโครงการมีทั้งประจําและลงทุน จึงตองแยกแยะออกมา เพ่ือใหสะทอนถึงวัตถุประสงคของการใชจายที่แทจริง

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

21

แผนภาพที่ 7 สัดสวนงบประมาณรายจายจําแนกตามลักษณะเศรษฐกิจ ปงบประมาณ 2554

34.9%

17.0%

15.7%

13.1%

8.7%3.7%3.7%3.1%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

คาตอบแทนแรงงานใหแกลูกจาง

เงินชวยเหลือ

การใชสินคาและบริการ

การถือครองสินทรัพยที่มิใชทางการเงิน

คาใชจายจากสินทรัพย

เงินอุดหนุน

ผลประโยชนเพื่อสังคม

เงินโอนอ่ืนๆ

หมายเหตุ : ไมรวมงบการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

จากแผนภาพที่ 7 เมื่อพิจารณาสัดสวนของงบประมาณรายจายที่จําแนกตามลักษณะเศรษฐกิจของปงบประมาณ 2554 งบคาตอบแทนแรงงานใหแกลูกจาง (Compensation of employees) ซึ่งประกอบดวย เงินเดือนและคาจาง และเงินสมทบประกันสังคม มีสัดสวนงบประมาณมากที่สุดคิดเปนรอยละ 34.9 ของงบประมาณรายจายทั้งหมด รองลงมา คือ เงินชวยเหลือ (Grants) ที่จายใหกับใหกับองคกรระหวางประเทศ และหนวยงานอ่ืนๆ ของรัฐบาล และการใชสินคาและบริการ (Used of goods and Services) ซึ่งสวนใหญเปนงบดําเนินงาน คิดเปนรอยละ 17.0 และรอยละ 15.7 ตามลําดับ ขณะที่งบรายจายการถือครองสินทรัพยที่มิใชทางการเงิน (Purchases of nonfinancial assets) ซึ่งจัดเปนงบรายจายเพ่ือการลงทุนคิดเปนรอยละ 13.1

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

22

แผนภาพที่ 8 งบประมาณรายจายตามลักษณะเศรษฐกิจ ปงบประมาณ 2553 และ2554

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

ลานบาท

FY2553

FY2554

หมายเหตุ : ไมรวมงบการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

จากแผนภาพที่ 8 เมื่อเปรียบเทียบงบประมาณรายจายตามลักษณะเศรษฐกิจตามคูมือ GFS ฉบับป 2001 ของปงบประมาณ 2553 และป 2554 แลว จะเห็นไดวา งบประมาณรายจาย ในปงบประมาณ 2554 เพ่ิมข้ึนในทุกหมวดเศรษฐกิจ โดยเฉพาะอยางย่ิงการถือครองสินทรัพยที่มิใชทางการเงิน และเงินอุดหนุนที่เพ่ิมข้ึนเปนพิเศษ

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

23

4.3.4 งบประมาณรายจายจําแนกตามลักษณะงาน (Functional) สัดสวนงบประมาณรายจายปงบประมาณ 2554 จําแนกลักษณะงาน การบริหารทั่วไปของรัฐมีสัดสวนมากที่สุดถึงรอยละ 22.6 ของงบประมาณรายจายทั้งหมด รองลงมา คือ การเศรษฐกิจ และการศึกษา สัดสวนรอยละ 21.0 และ 20.7 ตามลําดับ สวนการสิ่งแวดลอมมีการจัดสรรงบประมาณนอยที่สุด คิดเปนสัดสวนไมถึงรอยละ 1 (แผนภาพที่ 9) แผนภาพที่ 9 สัดสวนงบประมาณรายจายจําแนกตามลักษณะงาน ปงบประมาณ 2554

22.6%

21.0%

20.7%

10.2%

8.3%

7.8%6.1%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%การสิ่งแวดลอม

การศาสนา วัฒนธรรม และนันทนาการ

การเคหะและชุมชน

การรักษาความสงบภายใน

การสังคมสังเคราะห

การปองกันประเทศ

การสาธารณสุข

การศึกษา

การเศรษฐกิจ

การบริหารท่ัวไปของรัฐ

หมายเหต ุ : ไมรวมการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

24

จากการจัดสรรงบประมาณรายจายปงบประมาณ 2554 ที่เพ่ิมข้ึนจากปงบประมาณกอนถึงรอยละ 23.1 ทําใหเมื่อจําแนกงบประมาณรายจายตามลักษณะงาน งบประมาณรายจายปงบประมาณ 2554 มากกวางบประมาณปกอนในทุกลักษณะงาน โดยเฉพาะงานการเศรษฐกิจเพ่ิมข้ึนจากปงบประมาณกอนถึงรอยละ 57.9 และลักษณะงานที่รัฐบาลใหความสําคัญและมีการจัดสรรงบประมาณมากเปน 3 ลําดับแรก ไดแก การบริหารงานทั่วไปของรัฐ การเศรษฐกิจ และการศึกษา (แผนภาพที่ 10)

แผนภาพที่ 10 งบประมาณรายจายจําแนกตามลักษณะงาน ปงบประมาณ 2553 และ 2554

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

ลานบาท

FY 2553

FY 2554

หมายเหตุ : ไมรวมการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลงั ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

25

4.3.5 งบประมาณรายจายจําแนกตามลักษณะงานและลักษณะเศรษฐกิจ (Cross Classification) เมื่อพิจารณางบประมาณรายจายใน 2 มิติรวมกัน คือ ลักษณะงาน และลักษณะเศรษฐกิจ ทําใหเห็นวา ในปงบประมาณนั้น ๆ รัฐบาลใหน้ําหนักของงบประมาณรายจายในลักษณะงานดานตาง ๆ ไปเพ่ือลักษณะเศรษฐกิจในดานใดบาง ตารางที่ 6 งบประมาณรายจายจําแนกตามลักษณะงานและลักษณะเศรษฐกิจ (Cross Classification) ปงบประมาณ 2554

หนวย : ลานบาท

ลักษณะงาน (Functional)

ลักษณะเศรษฐกิจ (Economic) คาตอบแทนแรงงานของ

ลูกจาง

การใชสินคาและ

บริการ

ดอกเบี้ย เงินอุดหนุน เงินชวยเหลือ

เงินสังคมสงเคราะห

รายจายอ่ืนๆ การถือครองสินทรัพยท่ีมิใช

ทางการเงิน

รวม ลักษณะ

งาน การบริหารท่ัวไปของรัฐ 93,734 40,444 178,862 6,994 1,903 67,290 22,572 49,421 461,221 การปองกันประเทศ 84,915 83,101 0 0 4 96 3 1,124 169,243 การรักษาความสงบภายใน

82,664 27,474 0 0 571 1,430 486 12,907 125,532

การเศรษฐกิจ 44,361 40,662 0 66,112 147,631 39 5,435 125,861 430,101 การส่ิงแวดลอม 414 797 0 0 1,360 0 0 191 2,761 การเคหะและชุมชน 5,734 11,683 0 2,068 1,996 0 6,509 22,165 50,154 การสาธารณสุข 68,422 12,478 0 30 109,138 147 535 17,328 208,078 การศาสนา วัฒนธรรม และนันทนาการ

3,086 8,069 0 105 411 0 638 1,567 13,876

การศึกษา 231,387 92,420 0 544 31,179 4,040 27,047 36,947 423,565 การสังคมสังเคราะห 99,307 3,706 0 68 53,506 1,645 496 940 159,669 รวมลักษณะเศรษฐกิจ 714,022 320,834 178,862 75,921 347,700 74,688 63,722 268,451 2,044,201

หมายเหตุ : ไมรวมการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

จากตารางที่ 6 เห็นไดวา ในดานลักษณะงาน งบประมาณเพ่ือการบริหารทั่วไปของรัฐมากที่สุดจํานวน 461,221 ลานบาท (รอยละ 22.6 ของงบประมาณรายจาย) ถูกจัดสรรไปเพ่ือจายดอกเบ้ีย มากที่สุดถึง 178,862 ลานบาท คิดเปนสัดสวนรอยละ 38.8 ของงบประมาณดานการบริหารงานทั่วไปของรัฐทั้งหมด ซึ่งหมายถึง ปงบประมาณ 2554 รัฐบาลมีภาระที่ตองจายดอกเบ้ียจากการกูยืมมาเพ่ือภารกิจของรัฐบาลในสัดสวนที่สูง

งบประมาณจําแนกตามลักษณะเศรษฐกิจ เปนคาตอบแทนแรงงานมากที่สุดจํานวน 714,022 ลานบาท (รอยละ 32.9 ของงบประมาณรายจาย) ในจํานวนนี้ไดถูกจัดสรรไปในดานการศึกษามากที่สุดถึง 231,387 ลานบาท (รอยละ 32.4 ของงบคาตอบแทนแรงงาน)

สําหรับงบการถือครองสินทรัพยที่มิใชทางการเงินจํานวน 268,451 ลานบาท ในจํานวนนี้ถูกจัดสรรไปเพ่ืองานดานการเศรษฐกิจมากที่สุด จํานวน 125,861 ลานบาท (รอยละ 46.9 ของงบรายจายการถือครองสินทรัพยที่มิใชทางการเงิน)

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

26

4.3.6 ผลการเบิกจายรายจายรัฐบาลจําแนกปปจจุบันและปกอน รายจายจากระบบบริหารงบประมาณ (GFMIS) สามารถจําแนกรายจายออกเปนรายจายปปจจุบัน และรายจายปกอน หรือรายจายเหลื่อมป

แผนภาพที่ 11 ผลการเบิกจายรายจายรัฐบาลจําแนกปปจจุบันและปกอน ปงบประมาณ 2553-2554

-

50,000

100,000

150,000

200,000

250,000

Oct 52

Nov 52

Dec 52

Jan 53

Feb 53

Mar 53

Apr 53

May 53

Jun 53

Jul 53

Aug 53

Sep 53

Oct 53

Nov 53

Dec 53

Jan 54

Feb 54

Mar 54

Apr 54

May 54

Jun 54

Jul 54

Aug 54

ลานบาท

รายจายปปจจุบัน รายจายปกอน

หมายเหตุ : ไมรวมการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

จากแผนภาพที่ 11 จะเห็นไดวา การเบิกจายสวนใหญกวารอยละ 80-90 ของรายจายทั้งหมดในแตละเดือนเปนการเบิกจายรายจายปปจจุบัน มเีพียงประมาณรอยละ 10-20 ที่เปนการเบิกจายรายจายของปกอน9

9 รายจายปกอนเปนรายจายที่ไดรับอนุมัติจากกรมบัญชีกลาง หรือสํานักงานคลังจังหวัดใหกันเงินจากปงบประมาณที่ลวงไปแลว ไวเบิกจายในปงบประมาณตอไป ซึ่งสามารถกันไวเบิกจายไดไมเกิน 2 ป ทําใหงบประมาณรายจายที่ถูกกําหนดในแตละปสามารถเบิกจายไดถึง 3 ป ถามีความจําเปนตองเบิกจายเกินกวา 2 ป จะตองขออนุมัติจากคณะรัฐมนตรี

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

27

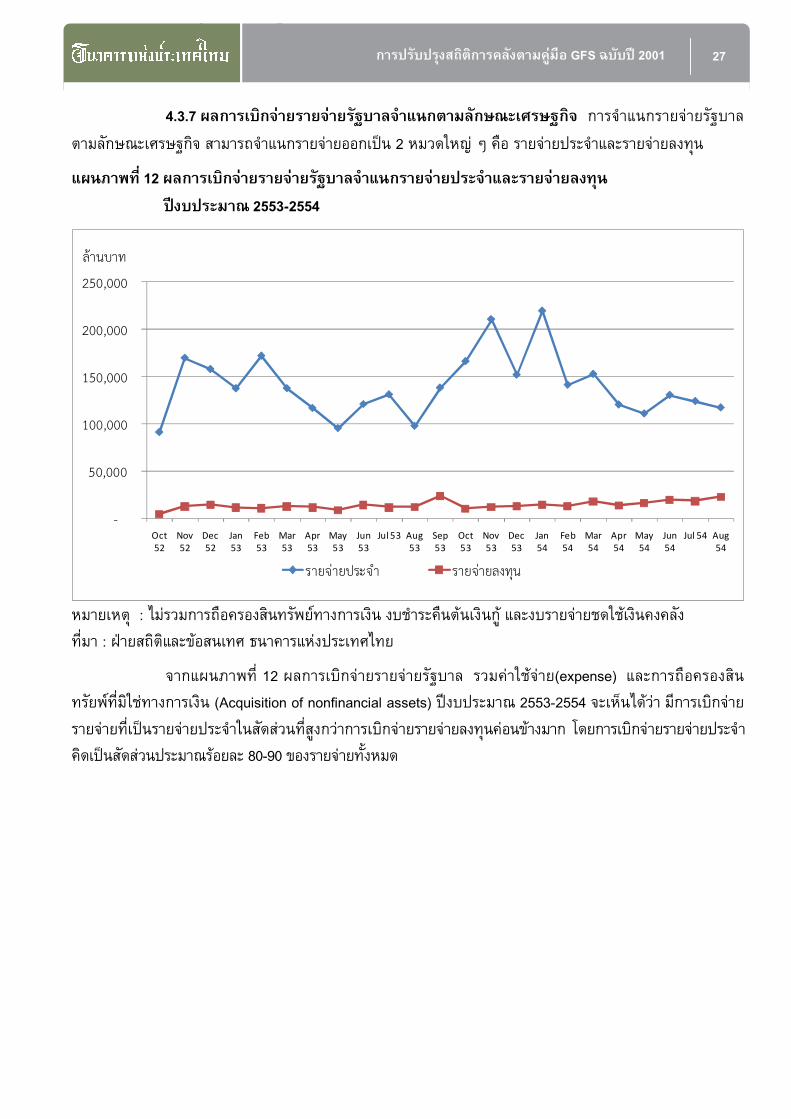

4.3.7 ผลการเบิกจายรายจายรัฐบาลจําแนกตามลักษณะเศรษฐกิจ การจําแนกรายจายรัฐบาลตามลักษณะเศรษฐกิจ สามารถจําแนกรายจายออกเปน 2 หมวดใหญ ๆ คือ รายจายประจําและรายจายลงทุน แผนภาพที่ 12 ผลการเบิกจายรายจายรัฐบาลจําแนกรายจายประจําและรายจายลงทุน ปงบประมาณ 2553-2554

-

50,000

100,000

150,000

200,000

250,000

Oct 52

Nov 52

Dec 52

Jan 53

Feb 53

Mar 53

Apr 53

May 53

Jun 53

Jul 53 Aug 53

Sep 53

Oct 53

Nov 53

Dec 53

Jan 54

Feb 54

Mar 54

Apr 54

May 54

Jun 54

Jul 54 Aug 54

ลานบาท

รายจายประจํา รายจายลงทุน

หมายเหตุ : ไมรวมการถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

จากแผนภาพที่ 12 ผลการเบิกจายรายจายรัฐบาล รวมคาใชจาย(expense) และการถือครองสินทรัยพที่มิใชทางการเงิน (Acquisition of nonfinancial assets) ปงบประมาณ 2553-2554 จะเห็นไดวา มีการเบิกจายรายจายที่เปนรายจายประจําในสัดสวนที่สูงกวาการเบิกจายรายจายลงทุนคอนขางมาก โดยการเบิกจายรายจายประจําคิดเปนสัดสวนประมาณรอยละ 80-90 ของรายจายทั้งหมด

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

28

ตารางที่ 7 ผลการเบิกจายรายจายรัฐบาลจําแนกตามลักษณะเศรษฐกิจ ปงบประมาณ 2554 หนวย : ลานบาท

รายจายรัฐบาล งบประมาณ ต.ค. 2553

พ.ย.2553

ธ.ค.2553

ม.ค. 2554

ก.พ.2554

มี.ค.2554

เม.ย.2554

พ.ค.2554

มิ.ย.2554

ก.ค.2554

ส.ค.2554

สะสม เบิกจาย(%)

คาตอบแทนแรงงาน ใหแกลูกจาง

714,022 70,168 64,587 58,549 63,224 56,291 56,774 58,427 56,100 59,622 63,997 59,219 666,958 93.4

การใชสินคาและบริการ 320,834 24,171 38,905 27,974 27,331 33,370 29,077 20,936 25,603 30,105 21,947 29,630 309,049 96.3

ดอกเบี้ย 178,862 3,725 7,720 10,430 14,968 4,786 21,930 3,515 7,655 14,074 12,960 4,230 105,993 59.3

เงินอุดหนุน 75,921 14,585 21,418 18,423 18,267 11,055 8,208 2,377 1,791 1,872 1,007 1,628 100,630 132.5

เงินชวยเหลือ 347,700 34,145 60,698 28,659 84,754 15,339 26,230 27,278 8,760 15,305 17,420 11,646 330,235 95.0

เงินสังคมสงเคราะห 74,688 6,127 9,090 5,122 6,104 4,202 7,196 5,476 5,652 6,747 5,436 6,891 68,043 91.1

คาใชจายอื่น ๆ 63,722 13,337 8,360 2,710 5,109 16,189 3,277 2,248 5,162 2,783 1,200 3,880 64,255 100.8

รวม คาใชจายรัฐบาล 1,775,749 166,258 210,778 151,866 219,757 141,231 152,692 120,257 110,724 130,508 123,966 117,124 1,645,162 92.6

การถือครองสินทรัพย ท่ีมิใชทางการเงิน

268,451 9,892 11,806 12,493 14,323 12,703 17,978 13,593 16,046 19,467 18,155 22,841 169,297 63.1

รวม รายจายรัฐบาล 2,044,201 176,149 222,584 164,359 234,080 153,935 170,670 133,850 126,769 149,976 142,121 139,965 1,814,459 88.8

การถือครองสินทรัพย ทางการเงิน

838 - - - 388 - - - - - - - 388 46.3

รายจายชําระคืนตนเงินกู 10,440 1,074 634 3,487 771 880 271 5,965 9,703 37,702 944 3,720 65,150 624.0

รายจายเพ่ือชดใชเงินคงคลัง 114,489 30,346 - - - - - - 84,143 - - - 114,489 100.0

รวม รายจายรัฐบาลท้ังส้ิน 2,169,967 207,569 223,218 167,846 235,239 154,814 170,941 139,815 220,615 187,678 143,065 143,685 1,994,485 91.9

หมายเหตุ : รวมรายจายปปจจุบันและปกอน ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

ตารางที่ 7 เมื่อพิจารณาผลการเบิกจายรายจายรัฐบาล (ไมรวมชําระคืนตนเงินกู รายจายเพ่ือชดใชเงินคงคลัง และการถือครองสินทรัพยทางการเงิน) ตามลักษณะเศรษฐกิจ ปงบประมาณ 2554 (ตุลาคม 2553 – สิงหาคม 2554) พบวา มีการเบิกจายไปแลวทั้งสิ้นรอยละ 88.8 โดยคาตอบแทนแรงงานใหแกลูกจางมีการเบิกจายในสัดสวนมากที่สุด (รอยละ 36.8 ของรายจายสะสม) หากพิจารณาอัตราการเบิกจาย เงินอุดหนุนมีอัตราการเบิกจายมากที่สุด (รอยละ 132.5 ของงบเงินอุดหนุน) เหตุผลที่มีการเบิกจายเกินงบประมาณ เนื่องจาก รัฐวิสาหกิจ ซึ่งไดแก ธนาคารออมสิน และธนาคารเพ่ือการเกษตรและสหกรณการเกษตร (ธ.ก.ส.) มีการเบิกเงินจายเงินสํารองจายเพ่ือกรณีฉุกเฉินจาก งบกลาง เพ่ือชวยเหลือผูประสบภัยน้ําทวม

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

29

4.3.8 ผลการเบิกจายคาใชจายรัฐบาลจําแนกตามลักษณะงาน เมื่อพิจารณาผลการเบิกคาใชจายของรัฐบาลสะสมของปงบประมาณ 2554 (ตุลาคม 2553 – สิงหาคม 2554) จะเห็นไดวา มีการเบิกจายไปแลวรอยละ 92.6 โดยงานดานเคหะและชุมชนมีอัตราการเบิกจายสูงสุดรอยละ 102.9 ของงบประมาณดานนี้ สวนงานดานการศึกษามีสัดสวนการเบิกจายสะสมมากที่สุดรอยละ 22.5 เมื่อเทียบกับการเบิกจายสะสมดานอ่ืน ๆ (ตารางที่ 8) ตารางที่ 8 ผลการเบิกจายคาใชจายรัฐบาลจําแนกตามลักษณะงาน ปงบประมาณ 2554

หนวย : ลานบาท คาใชจายรัฐบาล งบประมาณ ต.ค.

2553 พ.ย.

2553 ธ.ค.

2553 ม.ค.

2554 ก.พ.

2554 มี.ค.

2554 เม.ย.2554

พ.ค.2554

มิ.ย.2554

ก.ค.2554

ส.ค.2554

สะสม เบิกจาย(%)

การบริหารทั่วไปของรัฐ 411,799 32,676 33,000 32,488 48,385 27,586 45,602 20,791 26,318 34,072 35,342 22,865 359,127 87.2

การปองกันประเทศ 168,119 9,527 14,746 17,478 12,918 11,979 14,786 10,509 12,841 17,255 11,819 13,123 146,981 87.4

การรักษาความสงบภายใน 112,625 13,534 7,678 8,344 12,150 7,667 8,293 10,092 7,992 8,653 8,993 8,870 102,266 90.8

การเศรษฐกิจ 304,240 20,915 58,887 34,013 80,103 19,972 17,704 9,458 9,484 11,060 9,510 11,536 282,644 92.9

การส่ิงแวดลอม 2,570 84 232 228 149 229 169 143 180 135 207 191 1,947 75.7

การเคหะและชุมชน 27,989 6,588 1,201 1,203 1,965 6,336 1,565 2,057 1,529 2,406 1,654 2,282 28,787 102.9

การสาธารณสุข 190,750 36,328 11,573 13,269 23,025 11,218 14,459 21,377 9,374 11,385 16,918 11,488 180,414 94.6

การศาสนา วัฒนธรรม และนันทนาการ

12,309 643 1,260 1,155 978 776 1,175 1,205 920 1,061 943 874 10,991 89.3

การศึกษา 386,618 33,822 54,866 31,562 28,597 44,291 31,224 26,728 30,370 32,460 23,945 32,793 370,660 95.9

การสังคมสังเคราะห 158,729 12,141 27,334 12,124 11,486 11,176 17,715 17,898 11,714 12,021 14,634 13,101 161,346 101.6

รวม คาใชจายรัฐบาล 1,775,749 166,258 210,778 151,866 219,757 141,231 152,692 120,257 110,724 130,508 123,966 117,124 1,645,162 92.6

หมายเหตุ : เปนคาใชจายของรัฐบาล ไมรวมการถือครองสินทรัพยที่มิใชทางการเงิน การถือครองสินทรัพยทางการเงิน งบชําระคืนตนเงินกู และงบรายจายชดใชเงินคงคลัง ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

5. การจัดทําขอมูลสินทรัพยและหน้ีสินทางการเงินของรัฐบาล

5.1 นิยามขอมูลที่เก่ียวของตามคูมือ GFS ฉบับป 2001

สินทรัพยทางการเงินในประเทศ หมายถึง บัญชีเงินคงคลัง ทั้งที่เปนเงินสด และเงินฝาก เงินใหกูยืม เงินลงทุนในตราสารอ่ืน รวมถึงสิทธิตามสัญญาที่จะไดรับเงินสดหรือสินทรัพยทางการเงินอ่ืน ๆ

สินทรัพยที่ไมใชทางการเงิน หมายถึง สินทรัพยถาวร สินคาคงคลัง ของมีคา และสินทรัพยที่เกิดข้ึนเองตามธรรมชาติ

- สินทรัพยถาวร หมายถึง สินทรัพยที่ถูกสรางข้ึนเพ่ือใชงาน และสามารถนําไปใชไดหลายครั้ง และมีอายุการใชงานมากกวา 1 ป ไดแก อาคาร อุปกรณสํานักงาน เครื่องจักร และเครื่องมือเครื่องใช

- สินคาคงคลัง หมายถึง สินคาคงคางที่ถือครองโดยรัฐบาลมีไวเพ่ือขายและใชในการผลิต เชน วัสดุและอุปกรณ งานระหวางทํา และสินคาสําเร็จรูป

- ของมีคา หมายถึง สินทรัพยที่ถูกสรางข้ึนเพ่ือรักษามูลคา ไมไชเพ่ือการผลิตหรือบริโภค

- สินทรัพยที่เกิดข้ึนเองตามธรรมชาติ หมายถึง สินทรัพยที่เกิดข้ึนเองตามธรรมชาติ เชน ที่ดิน แรธาตุ รวมถึง สินทรัพยที่ไมมีตัวตน ไดแก ลิขสิทธิ์

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

30

การถือครองสินทรัพยทางการเงินสุทธิ หมายถึง มูลคาของการทําธุรกรรมที่กอใหเกิดความผูกพัน หรือขอเรียกรองสิทธิทางการเงินของรัฐบาลตามสัญญาที่ไดกระทําไว เชน การที่รัฐบาลนําเงินไปลงทุนในตราสารหนี้หรือตราสารทุน การใหกูยืมเงิน รวมไปถึงการมีเงินสดและเงินฝากธนาคารที่เพ่ิมข้ึน เปนตน

หน้ีสินในประเทศ หมายถึง ยอดหนี้สินคงคางของรัฐบาลที่กูยืมโดยตรงภายในประเทศ เพ่ือวัตถุประสงคตาง ๆ ไดแก (1) การกอหนี้ตามงบประมาณประจําปของรัฐบาล เพ่ือชดเชยการขาดดุล และ (2) หนี้นอกงบประมาณที่รัฐบาลกูเพ่ือชวยเหลือกองทุนเพ่ือการฟนฟูและพัฒนาระบบสถาบันการเงิน กูเพ่ือเสริมสรางความมั่นคงของระบบสถาบันการเงิน และเพ่ือการชําระคืนหนี้ตางประเทศ โดยขอมูลยอดหนี้สินคงคางไดจําแนกออกตามประเภทของ ตราสารหนี้ ไดแก พันธบัตรรัฐบาล ตั๋วสัญญาใชเงิน ตั๋วเงินคลัง รวมไปถึงเงินกูอ่ืน ๆ ทั้งที่เปนระยะสั้น และระยะยาว

การกอหน้ีสินสุทธิ (Net incurrence of liabilities) หมายถึง มูลคาของการทําธุรกรรมที่กอใหเกิดการเรียกรองสิทธิทางการเงินจากรัฐบาลในการกอหนี้สินสุทธิ เชน การออกพันธบัตร ตั๋วเงินคลัง ตั๋วสัญญาใชเงิน และการกูยืมเงินจากสถาบันการเงิน เปนตน

5.2 รูปแบบขอมูลสินทรัพยและหน้ีสินทางการเงินของรัฐบาลตามคูมือ GFS ฉบับป 2001 ชนิดเต็มรูปแบบ ดังตารางที่ 9

ตารางที่ 9 รายงานของสินทรัพยและหน้ีสินทางการเงินของรัฐบาล Domestic Financial Assets สินทรัพยทางการเงินในประเทศ

Currency and deposits เงินสดและเงินฝาก Securities other than shares เงินลงทุนในตราสารหน้ี Loans เงินใหกูยืม Shares and other equity เงินลงทุนในตราสารทุน Insurance technical reserves เงินสํารองทางเทคนิคประกันภัย Financial derivatives อนุพันธทางการเงิน Other account receivable บัญชีคางรับประเภทอื่น

Total Domestic Financial Assets รวมสินทรัพยทางการเงินในประเทศ Domestic Liabilities หนี้สินในประเทศ

Currency and deposits เงินเบิกเกินบัญช ีSecurities other than shares ตราสารหน้ี Loans เงินกูยืม Shares and other equity (public corporations only) สวนของผูถือหุน Insurance technical reserves เงินสํารองทางเทคนิคประกันภัย Financial derivatives อนุพันธทางการเงิน Other account payable บัญชีคางจายประเภทอื่น

Total Domestic Liabilities รวมหนี้สินในประเทศ

ที่มา : คูมือ GFS ฉบับป 2001

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

31

5.3 วิธีการจัดทําขอมูลสินทรัพยและหน้ีสินทางการเงินของรัฐบาล

5.3.1 ขอบเขตขอมูล ในข้ันตนนี้จะเผยแพรขอมูลสินทรัพยและหนี้สินทางการเงินของรัฐบาลที่ครอบคลุมเฉพาะบัญชีเงินคงคลังเปนหลัก เพ่ือใหสอดคลองกับขอมูลกระแสเงินสด ซึ่งถาเปนหนี้สินก็เปนหนี้สิน ที่รัฐบาลกอข้ึนโดยตรงและมีกฎหมายรองรับ เชน การกูเพ่ือการชวยเหลือกองทุนฟนฟู ฯ และการกูเพ่ือการบริหารหนี้สาธารณะ เปนตน

5.3.2 การจัดเก็บขอมูล ขอมูลสินทรัพยและหนี้สินทางการเงินของรัฐบาลเปนขอมูลยอดคงคาง ณ งวดเวลาหนึ่งเวลาใด โดยมีความถี่เปนรายเดือน โดยไดขอมูลจากสํานักบริหารหนี้สาธารณะ กระทรวงการคลัง บริษัทศูนยรับฝากหลักทรัพย (ประเทศไทย) จํากัด ตัวแทนซื้อขายหลักทรัพย สถาบันการเงินที่รับฝากเงิน และฝายเงินฝากและตราสารหนี้ ธปท.

5.3.3 การประมวลผล การประมวลผลมีหลักเกณฑวา การเปลี่ยนแปลงยอดหนี้คงคางจะเกิดข้ึนเมื่อมีการออกจําหนายตราสารหนี้หรือกูใหม หรือเมื่อตราสารหนี้ครบกําหนดไถถอน หรือมีการไถถอนกอนกําหนดแลวแตกรณี หรือมีการชําระคืนตนเงินกู ดังนั้น ยอดคงคางตนชวงเวลาบวกดวยยอดออกจําหนาย/กูใหมลบดวย ยอดไถถอน/ชําระคืนที่เกิดข้ึนในชวงเวลานั้นจะไดเทากับยอดหนี้คงคาง ณ เวลาหนึ่งเวลาใด หลักเกณฑการเปลี่ยนแปลงสินทรัพยทางการเงินของรัฐบาลก็เชนเดียวกันจะเกิดข้ึนเมื่อมีการเพ่ิมข้ึนหรือลดลงของเงินสดและเงินฝาก เงินใหกูยืม และเงินลงทุนในตราสาร ดังนั้นยอดคงคางตนชวงเวลาบวกดวยสินทรัพยที่ เพ่ิมข้ึน และหักดวยสินทรัพยที่ลดลงจะไดเทากับยอดสินทรัพยคงคาง ณ เวลาหนึ่งเวลาใด

5.3.4 รูปแบบตาราง ประกอบไปดวยรายการดังตารางที่ 10

ตารางที่ 10 ยอดคงคางสินทรัพยและหน้ีสินของรัฐบาลในประเทศ งวดขอมูล Nov-10 Dec-10 Jan-11 Feb-11 Mar-11 Apr-11 สินทรัพยทางการเงินในประเทศ เงินคงคลัง 249,433 323,350 195,292 179,677 124,358 125,105 รวมสินทรัพยทางการเงินในประเทศ 249,433 323,350 195,292 179,677 124,358 125,105 หนี้สินในประเทศ ตราสารหนี ้ 2,688,714 2,684,271 2,695,655 2,708,469 2,710,422 2,735,028 - ต๋ัวเงินคลัง 97,710 71,710 50,000 34,000 13,000 9,000 - พันธบัตร 2,501,642 2,523,219 2,521,713 2,550,527 2,533,577 2,567,183 - ต๋ัวสัญญาใชเงิน 70,697 70,697 105,297 105,297 145,133 140,133 - อื่น ๆ 18,666 18,646 18,646 18,646 18,713 18,713 เงินกูยืม 181,459 282,399 251,799 243,799 243,799 225,799 รวมหนี้สินในประเทศ 2,870,173 2,966,670 2,947,454 2,952,268 2,954,221 2,960,827

ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

32

แผนภาพที่ 13 แสดงยอดคงคางสินทรัพยและหน้ีสินของรัฐบาลในประเทศ

ที่มา : ฝายสถิติและขอสนเทศ ธนาคารแหงประเทศไทย

จากแผนภาพที่ 13 ในแผนภาพดานซาย ซึ่งเปนสินทรัพยของรัฐบาล ไดแก เงินคงคลังของประเทศ ในชวงระหวางเดือนมกราคม 2553 ถึง เดือนเมษายน 2554 เงินคงคลังของประเทศมีระดับเฉลี่ยอยูที่ 241,921 ลานบาท และสูงที่สุดอยูที่ 439,322 ลานบาท ในเดือนกันยายน 2553 เนื่องจากมีรายไดจากการจัดเก็บภาษีนิติบุคคล สวนในแผนภาพดานขวา คือ หนี้สินของรัฐบาล จะเห็นไดวา หนี้สินของรัฐบาลกวารอยละ 94 อยูในรูปของตราสารหนี้ ซึ่งมียอดคงคางเฉลี่ยอยูที่ 2,664,493 ลานบาท และมีแนวโนมเพ่ิมข้ึนอยางตอเนื่อง สวนหนึ่งมาจากผลของการดําเนินนโยบายการคลังแบบขาดดุล และรัฐบาลตองการกระตุนเศรษฐกิจอยางตอเนื่อง เมื่อพิจารณายอดคงคางตราสารหนี้ของรัฐบาล พบวา พันธบัตรรัฐบาลมีสัดสวนมากที่สุดถึงรอยละ 90 รองลงมา คือ ตั๋วเงินคลัง คิดเปนรอยละ 5

5.3.5 คําอธิบายรายการ

1. สินทรัพยทางการเงินในประเทศ

เงินคงคลัง ความหมายโดยรวมหมายถึง สินทรัพยที่มีสภาพคลองสูง เทียบเทาเงินสดที่อยูในมือของกระทรวงการคลังในที่ตาง ๆ ทั้งในสวนกลาง และสวนภูมิภาค รายละเอียดของบัญชีเงินคงคลัง ประกอบดวย

- บัญชีเงินคงคลัง 1-2 ที่ธปท. เปนเงินสดคงเหลือจากบัญชีกระแสรายวันของรัฐบาลที่ฝากไวที่ ธปท. ซึ่งตามพรบ.เงินคงคลัง พ.ศ. 2491 ใหบัญชีเงินคงคลังมี 2 บัญชี คือ

บัญชีที่ 1 คือ บัญชีรายรับของรัฐบาล

บัญชีที่ 2 คือ บัญชีสําหรับจายเงินตามกฎหมายเงินคงคลัง

- เงินสด ณ คลังจังหวัด หมายถึง เงินสดของรัฐบาลซึ่งเก็บรักษาอยูที่สํานักงานคลังจังหวัด เอาไวเพ่ือภารกิจจายและแลกคืนเหรียญกษาปณ

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

33

- เงินสด ณ กรมธนารักษ หมายถึง ธนบัตรและเหรียญกษาปณที่กรมธนารักษ ธนบัตรที่มีเปนธนบัตรที่มีไวเปนทุนสํารองหนุนหลังการผลิตเหรียญกษาปณ ตามที่กฎหมายกําหนดซึ่งถือเปนสวนหนึ่งของ เงินคงคลัง

- เงินฝากที่ธนาคารกรุงไทย หมายถึง เงินฝากของรัฐบาลที่เปดบัญชีไวที่ธนาคารกรุงไทย ซึ่งเปนรัฐวิสาหกิจในสังกัดกระทรวงการคลัง ซึ่งรวมถึงเงินตราตางประเทศที่ซื้อไวสําหรับเตรียมชําระหนี้แลวฝากไวที่ธนาคารกรุงไทยดวย

- เงินคงคลังระหวางทาง หมายถึง ธนบัตรและเหรียญกษาปณของกระทรวงการคลัง ที่อยูในระหวางการขนยายจากที่หนึ่งไปยังอีกที่หนึ่ง ทั้งของสวนกลาง และสวนภูมิภาค

2. หน้ีสินในประเทศ

2.1 ตราสารหน้ี (Securities other than shares) หมายถึง ตราสารทางการเงินที่แสดงความเปนหนี้ระหวางกัน โดยรัฐบาลเปนผูออก ในที่นี้จะเรียกวา “ลูกหนี้” เพ่ือกูยืมเงินจากผูซื้อตราสาร ในที่นี้จะเรียกวา “เจาหนี้” ซึ่งจะมีทั้งตราสารหนี้ระยะสั้นและระยะยาว

- พันธบัตร (Bonds) เปนการออกตราสารหนี้ระยะยาว โดยรายละเอียดจะประกอบไปดวยพันธบัตรของรัฐบาลที่ออกตามกฎหมายรองรับ โดยออกตามวัตถุประสงคตาง ๆ เชน การออกพันธบัตรเพ่ือชดเชยการขาดดุล การออกพันธบัตรเพ่ือชวยเหลือกองทุนฟนฟูและพัฒนาระบบสถาบันการเงิน และพันธบัตรเพ่ือวัตถุประสงคอ่ืน ๆ

- ตั๋วเงินคลัง (T-Bill) เปนการออกตราสารหนี้ระยะสั้นของรัฐบาล เพ่ือชดเชยการขาดดุล

- ตั๋วสัญญาใชเงิน (Promissory Note) เปนตราสารหนี้ที่รัฐบาลออกเพ่ือเปนสัญญาการกูเงิน ซึ่งมีทั้งระยะสั้นและระยะยาว โดยมีวัตถุประสงคตาง ๆ เชน เพ่ือชดเชยการขาดดุลเพ่ือปรับโครงสรางหนี้ เปนตน

2.2 เงินใหกูยืม (Loans) หมายถึง เงินที่รัฐบาลกูยืมจากสถาบันการเงินที่รับฝากเงินทั้งระยะสั้น และระยะยาว

6. สรุป

การจัดทําขอมูลฐานะการคลังของ ธปท. ที่เผยแพรอยูในปจจุบันนั้น ไดใชหลักเกณฑตามคูมือการประมวลผลสถิติการคลัง GFS ฉบับป 1986 ของกองทุนการเงินระหวางประเทศ (IMF) แตปจจุบัน IMF ไดมีการปรับปรุงคูมือดังกลาว เปนฉบับป 2001 ดังนั้น ธปท. จึงไดปรับเปลี่ยนรูปแบบการเผยแพรจากฐานะการคลังของรัฐบาลเปนงบกระแสเงินสด โดยขอบเขตของขอมูลครอบคลุมเพียงการไดมา-ใชไปในบัญชีเงินคงคลังที่อยูใน ความดูแลของกรมบัญชีกลาง เผยแพรเปนรายเดือน

งบกระแสเงินสดตามคูมือ GFS ฉบับป 2001 ยังสามารถมองในมุมมองของฐานะการคลังตามคูมือ GFS ฉบับป 1986 ได เนื่องจาก มีความคลายคลึงกัน เพียงมีการปรับบางรายการใหสอดคลองกับกิจกรรมที่เกิดข้ึน

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

34

รายจายรัฐบาลตามคูมือ GFS ฉบับป 2001 ที่ ธปท. จัดทําข้ึนเปนรายจายที่เปนเกณฑเงินสด แตอางอิงการจําแนกรายจายตามมุมมองตาง ๆ ทั้งลักษณะงาน และลักษณะเศรษฐกิจ ตามคูมือ GFS ฉบับป 2001 โดยครอบคลุมหนวยงานของรัฐบาลเพียงระดับรัฐบาลกลาง ภายใตเงินในงบประมาณเทานั้น รายจายรัฐบาลตามลักษณะเศรษฐกิจ ประกอบดวย 3 สวนหลัก คือ สวนที่ 1 คาใชจาย ไดแก คาตอบแทนแรงงาน การใชสินคาและบริการ การบริโภคสินคาทุน ดอกเบ้ีย เงินอุดหนุน เงินสังคมสงเคราะห และรายจายอ่ืนๆ สวนที่ 2 การถือครองสินทรัพยที่มิใชทางการเงิน และสวนที่ 3 การถือครองสินทรัพยทางการเงิน ซึ่งสวนที่ 2 และ 3 จะถูกจําแนกออกมาจากคาใชจาย แตไปปรากฏอยูในงบกระแสเงินสด

สําหรับงบประมาณรายจาย เมื่อจําแนกงบประมาณรายจายตามลักษณะงานและลักษณะเศรษฐกิจไปพรอมกัน จะเห็นวา ลักษณะงานดานบริหารทั่วไปของรัฐ มีสัดสวนมากที่สุด ในจํานวนนี้ ถูกจัดสรรไปเพ่ือรายจายดอกเบ้ีย มากที่สุด สวนลักษณะเศรษฐกิจ ในสวนของคาตอบแทนแรงงาน ซึ่งประกอบดวย เงินเดือนและคาจาง เงินสมทบประกันสังคม มีสัดสวนมากที่สุด และถูกจัดสรรในดานการศึกษามากที่สุด และผลการเบิกจายรายจายรัฐบาลปงบประมาณ 2554 (ตุลาคม 2553 – สิงหาคม 2554) สวนใหญเปนรายจายประจํามากกวารายจายเพ่ือการลงทุน

ดานการจัดทําขอมูลสินทรัพยทางการเงินและหนี้สินของรัฐบาล ตามคูมือ GFS ฉบับป 2001 ซึ่งเปนขอมูลใหมที่ ธปท.จะเผยแพร เพ่ือใหสอดคลองกับขอมูลงบกระแสเงินสด และขอมูลรายจายของรัฐบาลนั้น ทั้งนี้ ขอบเขตของขอมูลทั้งหมดครอบคลุมรัฐบาลกลางเทานั้น อยางไรก็ดี ในระยะตอไปอาจมีการขยายขอบเขตขอมูลใหครอบคลุม ในสวนของภาครัฐเพ่ิมข้ึน

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

35

เอกสารอางอิง

International Monetary Fund (2001), Government Finance Statistics Manual 2001, 2nd ed., (Washington D.C.).

International Monetary Fund (1986), A Manual on Government Finance Statistics 1986, (Washington D.C.).

ยุววรรณ รัฐกุล บุญยะลีพรรณ (2547), คูมือการใชขอมูลการคลังของประเทศไทย, ธนาคารแหงประเทศไทย (กรุงเทพ).

วิมล ชาตะมีนา (2547), การจัดทําสถิติการคลังตามระบบสถิติเพ่ือการศึกษาวิเคราะหนโยบายการคลัง : สศค. หรือ GFS ของประเทศไทย, สํานักงานเศรษฐกิจการคลัง กระทรวงการคลัง, (http://203.150.52.175/foc/Document/ finance_state/fpo/ TH_GFS_Metadata.doc).

สํานักงบประมาณ (2554), งบประมาณโดยสังเขป ประจําปงบประมาณ พ.ศ. 2554, สํานักนายกรัฐมนตรี (กรุงเทพ).

สํานักงบประมาณ (2554), เอกสารงบประมาณ ฉบับที่ 6 คูมือรหัสงบประมาณรายจาย ประจําปงบประมาณ พ.ศ. 2554, สํานักนายกรัฐมนตรี (กรุงเทพ).

ยุววรรณ รัฐกุล บุญยะลีพรรณ และสุนันทา จารุวัฒนชัย (2553), เครื่องชี้การคลังจากขอมูลสถิติการเงินและตราสารหนี้ของธนาคารแหงประเทศไทย, ธนาคารแหงประเทศไทย (กรุงเทพ).

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

36

ภาคผนวก ก ขอบเขตขอมูลการจัดทําขอมูลการคลังตามคูมือ GFS ฉบับป 2001

ซึ่งกําหนดตามระบบสถิติบัญชีประชาชาติ (SNA 1993)

แผนภาพที่ 1 ขอบเขตขอมูลการคลังตามคูมือ GFS ฉบับป 2001

ขอบเขตขอมูลการคลัง ภาครัฐ (Public Sector) เปนหนวยงานที่ใหญที่สุด ที่แสดงถึงภาพรวมธุรกรรมตางๆ ของประเทศนั้นๆ ซึ่งแบงยอยได 2 ภาคใหญคือ ภาครัฐบาล และภาครัฐวิสาหกิจ

1. ภาครัฐบาล (General Government) เปนหนวยงานของรัฐ รวมถึงหนวยงานที่ไมแสวงหากําไรของรัฐดวยมีหนาที่ความรับผิดชอบในการจัดหาสินคาและบริการ การกระจายรายไดและความมั่งค่ังใหแกสังคม หรือ ภาคเศรษฐกิจอ่ืน โดยหนวยงานของรัฐสามารถเรียกเก็บภาษีทั้งทางตรงและทางออมจากภาคเศรษฐกิจอ่ืน และใหความชวยเหลือผานเงินโอน (Transfer) หรือการใหบริการเพ่ือใหสังคมเกิดความเทาเทียมกันมีการเจริญเติบโต ทางเศรษฐกิจ และการพัฒนาประเทศอยางย่ังยืน นอกจากนี้หนวยงานของรัฐบาลจะสามารถถือครองสินทรัพย กอหนี้สินและประกอบธุรกรรมทางเศรษฐกิจกับภาคเศรษฐกิจอ่ืนได

สําหรับประเทศไทยภาครัฐบาล แบงออก 2 ระดับ คือ รัฐบาล (Central Government) และองคกรปกครองสวนทองถิ่น (Local Government)

1.1 รัฐบาลกลาง (Central government) เปนระดับรัฐบาลที่ใหญและซับซอนที่สุด ประกอบดวย กระทรวง กรม ที่รวมตัวเปนหนึ่งหนวยงาน (Institutional Unit) ของรัฐบาล และหนวยอ่ืนๆ ที่ดําเนินการในหนาที่ของรัฐบาลกลาง มีฐานะทางกฎหมายที่แยกตัวออกไป และมีอิสระพอที่จะกอรูปรวมเปนหนวยงานรัฐบาล

รัฐบาลกลางมีหนาที่รับผิดชอบงานที่มีผลกับประชากรทั้งประเทศ เชน การทหาร การตางประเทศ การจัดการอํานาจนิติบัญญัติ การจัดหาสินคาและบริการสําหรับประชากรทั้งประเทศ มีแหลงเงินจากการเก็บภาษี ทั้งจากประชาชนในประเทศ และชาวตางประเทศที่มีกิจกรรมทางเศรษฐกิจภายในประเทศ

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

37

1.2 รัฐบาลระดับทองถิ่น (Local Government) เปนองคกรขนาดเล็กที่สามารถจัดเก็บภาษีไดเองหรือไมก็ได และไดรับเงินอุดหนุนมากจากรัฐบาล โดยเปนตัวแทนของรัฐบาลในการบริหารกระบวนการคลัง การบริหาร ตุลาการ เพ่ือเปาหมายการบริหารและการปกครอง

2. ภาครัฐวิสาหกิจ (Public Corporations) หนวยงานที่รัฐบาลเปนเจาของ และสามารถเขาไปควบคุมนโยบายและการดําเนินงาน มีลักษณะสถานะภาพก่ึงภาคธุรกิจและภาครัฐบาล โดยรัฐบาลใชรัฐวิสาหกิจเปนเครื่องมือในการดําเนินนโยบายสาธารณะ (Public policy) ในการทําหนาที่จัดหาสินคาและบริการเพ่ือเปนสวัสดิการแกประชาชน โดยอาจจะกําหนดราคาขายใหต่ํากวาราคาตนทุนขายมีการผลิตในเชิงอุตสาหกรรมหรือเชิงพาณิชย แกสาธารณะจํานวนมาก รัฐวิสาหกิจจะเปนนิติบุคคล (Corporate) มีกฎหมายจัดตั้งเปนการเฉพาะ หรือมีลักษณะคลายนิติบุคคล (Quasi–corporate) ซึ่งอยูภายใตหนวยงานราชการ แตมีการแยกการจัดทํางบการเงินออกมาตางหากก็ได

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

38

ภาคผนวก ข รายจายรัฐบาล จําแนกตามลักษณะเศรษฐกิจ (Economic) ตามคูมือ GFS ฉบับป 2001

รายจายรัฐบาลจําแนกตามลักษณะเศรษฐกิจ (Economic) เปนการระบุประเภทของคาใชจายที่เกิดข้ึนสําหรับกิจกรรมนั้นๆ เก่ียวกับตนทุนการผลิตที่รัฐบาลจัดทําเอง หรือเก่ียวกับการโอนเงินในรูปเงินสดหรือส ิ่งของ เปนตน ซึ่งมีการจําแนกคาใชจายสําคัญ ออกเปน คาตอบแทนแรงงานของลูกจาง การใชสินคาและบริการ การบริโภคทุนถาวร คาใชจายจากสินทรัพย หรือ ดอกเบ้ีย เงินอุดหนุน เงินชวยเหลือ ผลประโยชนเพ่ือสังคม และเงินโอยอ่ืน ๆ ดังนี้

1. คาตอบแทนแรงงานใหแกลูกจาง (Compensation of employees) ซึ่งประกอบไปดวย

1.1 คาใชจายคาจาง และเงินเดือน (Wages and salaries) เปนคาตอบแทนแรงงานทั้งหมดของลูกจางทั้งที่เปนตัวเงิน (in cash) ซึ่งหมายถึง เงินเดือน คาจาง และคาตอบแทน แกแรงงานเพ่ือตอบแทนแกบริการ ที่ไดรับกอนหักภาษี ณ ที่จาย ประกอบดวย คาจาง เงินเดือน เงินจายคาลวงเวลา เงินชวยเหลือคาครองชีพ รวมถึงเงินสมทบเขากองทุนสํารองเลี้ยงชีพสวนของลูกจาง และไมอยูในรูปของตัวเงิน (in kind) ที่จายใหแกลูกจาง ในรูปแบบอ่ืน ๆ ที่ไมอยูในรูปตัวเงิน เพ่ือตอบแทนแกบริการที่ลูกจางทําให อาทิ อาหารและเครื่องด่ืม รวมทั้งอาหารและเครื่องด่ืมสวนที่บริโภคระหวางเดินทางไปราชการ บริการบานพักหรือที่พักประเภทที่สมาชิกครอบครัวอ่ืน ๆ สามารถอยูอาศัยรวมดวยได คาเครื่องแบบหรือเสื้อผาของลูกจาง บริการรถยนตหรือสินคาคงทนอ่ืน ๆ ที่จ ัดหาใหเพ่ือการใชงานสวนบุคคลของลูกจาง สินคาและบริการที่ผลิตโดยนายจาง เชน การเดินทางฟรีโดยสายการบิน ของรัฐบาล กีฬา นันทนาการหรือสาธารณูปโภคที่ใหใชชวงวันพักผอนสําหรับลูกจางและครอบครัว การรับสงไปกลับระหวางบานและที่ทํางาน ที่จอดรถ การดูแลบุตรพนักงานระหวางวัน รวมถึงมูลคาดอกเบ้ียที่สูญเสียไปเมื่อจัดเงินกูอัตราดอกเบ้ียต่ําแกลูกจาง รวมถึงสินคาและบริการที่นําไปเปนผลตอบแทนแรงงานในรูปของสิ่งของ

1.2 เงินสมทบประกันสังคม (Social contributions) เปนคาใชจายที่รัฐบาลจายใหแกระบบประกันสังคม เพ่ือใหความคุมครองดานสังคม (Social benefit) ซึ่งเปนคาใชจายที่เกิดข้ึนจริงและมีภาระผูกพันตองชําระ รวมถึงบํานาญและผลประโยชนหลังเกษียณ

2. การใชสินคาและบริการ (Use of goods and services) เปนคาใชจายจากสินคาและบริการที่ใชไป ในการผลิตทั้งที่วางขางไดและยังขายไมได รวมถึงสินคาที่ซื้อเพ่ือการขายออกไปหลังหักสวนตางในสินคาคงคลัง สินคาสําเร็จรูป และสินคาที่เก็บไวสําหรับการขายตอ สินคาและบริการที่ถูกบริโภคไปเพ่ือการซอมบํารุงสินทรัพยถาวร สินคาและบริการที่ใชสําหรับงานวิจัยและการพัฒนา การฝกอบรม การวิจัยตลาด และกิจกรรมที่คลายกัน วัตถุดิบที่ใชในการผลิตเหรียญกษาปณหรือธนบัตรของเงินตราประจําชาติ รวมถึงมูลคาคางจายแกผูรับเหมาเพ่ือผลิตเงินตรา การซื้ออาวุธ ทั้งจรวด ขีปนาวุธ หัวอาวุธ และอุปกรณตางๆ อาทิ เครื่องยินจรวด เรือรบ เรือดําน้ํา และรถถัง สินคาและบริการที่ซื้อโดยหนวยงานของรัฐบาลและบริโภคโดยเจาหนาที่ที่มีวัตถุประสงคเพ่ือใหเจาหนาที่สามารถทํางานได ไดแก เครื่องมือและอุปกรณที่ใชสําหรับการทํางานโดยเฉพาะ เสื้อผา รองเทาที่เปนเครื่องแบบสําหรับใสปฏิบัติทํางาน บริการที่อยูอาศัยทั้งหลุมหลบภัย บานพัก กระทอม หอพัก เฉพาะลูกจาง อาหารและเครื่องด่ืมพิเศษที่มีใหระหวางปฏิบัติงานพิเศษ การเดินทางไปปฏิบัติหนาที่ของลูกจาง หองแตงตัว หองน้ํา หองอาบน้ํา ที่เตรียมไว

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

39

เพ่ืออํานวยความสะดวกในการปฏิบัติงาน รวมทั้งอุปกรณปฐมพยาบาล การตรวจสุขภาพ และการตรวจรางกายอ่ืนๆ ที่จําเปนในระหวางปฏิบัติหนาที่ รวมทั้งสินคาและบริการที่บริโภคโดยหนวยงานรัฐบาลเพ่ือผลิตสินคาที่ใชแลกเปลี่ยนไมได (nonmarket) เพ่ืองานสังคมสงเคราะห หรือแจกจายใหกับครัวเรือนเฉพาะเหตุการณบางอยาง เชนประสพภัยพิบัติ โดยอยูในรูปของบรกิารสาธารณะสุข นอกจากนี้ยังรวมถึงสินคาและบริการในการเชาสินทรัพยที่ผลิตข้ึน อาทิ อาคาร ยานพาหนะ และเครื่องจักร แตไมนับรวมสินคาและบริการที่ผลิตเพ่ือใชในกิจการ

3.การบริโภคทุนสินคาทุน (Consumption of fixed capital) เปนการลดลงในมูลคาระหวางปบัญชีของสินทรัพยถาวรที่เกิดจากการเสื่อมคาทางกายภาพ ความลาสมัย หรือความเสียหายที่เกิดจากอุบัติเหตุทั่วไป โดยจะถูกตีเปนคาเฉลี่ยของมูลคาในระยะเวลาที่บันทึก การบริโภคสินคาทุนจะถูกประมาณข้ึนจากสินทรัพยถาวรทั้งที่มีตัวตน และไมมีตัวตน ไดแก โครงสรางพ้ืนฐาน การปรับปรุงที่ดิน ตนทุนของการโอนความเปนเจาของที่เกิดข้ึนจากการครอบครองสิ่งมีคาและสินทรัพยที่ไมตองผลิตข้ึน

4. ดอกเบ้ีย (Interest) ซึ่งเกิดจากหนวยงานรัฐบาลกูยืมเงินทุนจากหนวยงานอ่ืน ๆ ดอกเบ้ียเปนคาใชจายที่หนวยงานรัฐบาล (ลูกหนี้) สรางข้ึนจากการใชยอดคงคางเงินตน ซึ่งเปนมูลคาทางเศรษฐกิจที่เจาหนี้จัดหาให และคาใชจายดอกเบ้ียจะสะสมตอเนื่องในชวงเวลาที่หนี้สินหรือเงินตนยังคงอยู การชําระดอกเบ้ียจึงเปนการลดลงของหนี้สินที่มีอยู ซึ่งบางสวนเกิดจากคาใชจายยดอกเบ้ียที่เกิดข้ึนไปแลว คาใชจายดอกเบ้ียจําแนกเปน ดอกเบ้ียจาย ใหตางประเทศ ดอกเบ้ียจายใหในประเทศ และดอกเบ้ียจายใหหนวยงานอ่ืน ๆ

5. เงินอุดหนุน (Subsidies) เปนคาใชจายหนวยงานรัฐบาลจายใหวิสาหกิจโดยไมมีสิ่งแลกเปลี่ยนตามปริมาณของการผลิต มูลคาของสินคาและบริการ ที่วิสาหกิจนั้นๆ ผลิต ขาย สงออก หรือนําเขา เงินอุดหนุนจัดวาเปนเงินโอนที่เปนรายจายประจํา (current transfer) เงินอุดหนุนรวมเงินอุดหนุนในการผลิต ซึ่งเปนเงินอุดหนุนที่วิสาหกิจไดรับเปนผลจากการเขารวมผลิต และเงินอุดหนุนที่เปนเงินโอนใหวิสาหกิจและก่ึงวิสาหกิจ เพ่ือชดเชยการขาดทุน ที่เกิดจากกิจกรรมการผลิตที่ราคาต่ํากวาตนทุนการผลิตอันเปนผลมาจากนโยบายเศรษฐกิจและสังคมของรัฐบาล โดยเงินอุดหนุนจําแนกออกเปน เงินอุดหนุนใหรัฐวิสาหกิจที่ไมใชสถาบันการเงิน เงินอุดหนุนใหรัฐวิสาหกิจที่เปนสถาบันการเงิน เงินอุดหนุนใหหนวยงานเอกชนที่ไมใชสถาบันการเงิน และเงินอุดหนุนใหหนวยงานเอกชนที่เปนสถาบันการเงิน

6. เงินชวยเหลือ (Grants) เปนคาใชจายเงินโอนที่เปนทั้งคาใชจายประจําและคาใชจายลงทุนที่ไมมีเงื่อนไข จากหนวยงานรัฐบาลหนึ่งใหกับอีกหนวยงานรัฐบาลหนึ่ง หรือองคกรระหวางประเทศ โดยจําแนกออกตามประเภทของหนวยงานรัฐบาลที่รับเงินโอน แลวจึงจําแนกเปนคาใชจายประจําและคาใชจายลงทุน

7. เงินสังคมสงเคราะห (Social benefits) เปนเงินโอนใหประชาชนทั้งหมด หรือกลุมใดกลุมหนึ่ง เพ่ือปองกันความเสี่ยงทางสังคม ซึ่งเปนเหตุการณที่มีผลกระทบในทางลบตอสวัสดิการของครัวเรือนทีเก่ียวของ ไดแก การใหบริการดานการรักษาพยาบาล การชดเชยการวางงาน บํานาญจากประกันสังคม โดยจําแนกตามประเภทของการจาย ไดแก

7.1 เงินสังคมสงเคราะหจากประกันสังคม (Social security benefit) จะอยูในรูปของเงินสดหรือสิ่งของที่จายใหครัวเรือนจากระบบประกันสังคม รวมถึงคาชดเชยกรณีเจ็บปวย คาใชจายเมื่อคลอด เงินชวยเหลือ

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

40

บุตรและครอบครัว เงินชดเชยการวางงาน บํานาญ เกษียณอายุ และในรูปของสิ่งของ ไดแก คารักษาพยาบาล คาทําฟน ผาตัด การเปนคนไขใน แวนตา คอนแทคเลนส คายา

7.2 เงินสังคมสงเคราะหเพื่อการชวยเหลือสังคม (Social assistance benefit) เปนเงินโอนใหครัวเรือน เพ่ือตอบสนองตอความตองการเชนเดียวกับประกันสังคม แตไมไดอยูภายใตระบบประกันสังคม

7.3 เงินสังคมสงเคราะหสําหรับลูกจางของรัฐบาล (Employer social benefit) เปนเงินโอน ที่หนวยงานรัฐบาลจายใหแกลูกจาง หรือลูกจางของหนวยงานอ่ืนของรัฐบาลที่เขารวมในโครงการ หรือใหผูรอดชีวิต หรือผูที่อยูในอุปการะของลูกจาง

8. คาใชจายอ่ืนๆ (Other expense) ประกอบดวย

8.1 คาใชจายอ่ืน ๆ จากสินทรัพยที่ไมใชดอกเบ้ีย ไดแก คาใชจายจากสินทรัพย (Property expense) เงินปนผล (Dividends) คาใชจายถอนคืนจากรายไดของหนวยงานก่ึงวิสาหกิจ (Withdrawals from income of quasi corporation) คาใชจายเงินสํารองเผื่อกรณีความเสี่ยงอันเกิดจากกรมธรรมประกันชีวิต (Property expense attributed to insurance policy holders) และคาเชา (Rent)

8.2 คาใชจายอ่ืน ๆ (Miscellaneous other expense) เปนคาใชจายหรือเงินโอนอ่ืน ๆ ที่ไมไดจําแนกไวที่ไหน แบงเปนคาใชจายประจําและคาใชจายลงทุน โดยรายจายอ่ืน ๆ ที่สําคัญ ไดแก เงินโอนที่เปนคาใชจายประจําใหสถาบันที่ไมแสวงหากําไร (Current transfers to institutions serving households) คาปรับ (Current and capital taxes, compulsory fees) เครดิตภาษีสุทธิ (Net tax credit) คาปรับและคาธรรมเนียมที่ศาลยุติธรรม การจายเงินเพ่ือชดเชยใหกับผูบาดเจ็บหรือสินทรัพยที่สูญหาย ทุนการศึกษา เงินโอนเพ่ือการลงทุนใหแกวิสาหกิจหรือองคกรไมแสวงหากําไรใหแกครัวเรือน คาเบ้ียประกันภัยที่จายใหกับริษัทประกัน และคาเรียกรองสินไหมประกันภัย

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

41

ภาคผนวก ค รายจายจําแนกตามลักษณะงาน (COFOG) ตามคูมือ GFS ฉบับป 2001 รายจายจําแนกตามลักษณะงาน เปนการแสดงรายจายตามวัตถุประสงคในการดําเนินกิจกรรมตาง ๆ ของ

รัฐบาล ตามคูมือสถิติการคลังของกองทุนการเงินระหวางประเทศ (GFS) ฉบับป 2001 มีการจําแนกรายจายตามลักษณะงานออกเปน 10 ดาน ดังนี้

1. การบริหารทั่วไปของรัฐ (General public services) ซึ่งเปนคาใชจายในการดําเนินกิจกรรมของรัฐบาลในดานนิติบัญญัติ การบริหารการเงิน การคลัง การบริหารงานบุคคลกลาง การจัดทําสถิติ การบริหารงานตางประเทศ การใหความชวยเหลือทางเศรษฐกิจแกประเทศตาง ๆ การวิจัยและการพัฒนาดานการบริหารทั่วไป ของรัฐ และการชําระหนี้เงินกูและเงินโอนใหทองถิ่น

2. การปองกันประเทศ (Defense) เปนคาใชจายสําหรับการดําเนินงานปองกันประเทศของกระทรวงกลาโหมและการรักษาดินแดนโดยฝายพลเรือน และสมาชิกอาสารักษาดินแดงและเจาหนาที่ฝายปกครอง รวมถึงงานวิจัยประยุกตและการพัฒนาอาวุธยุทโธปกรณ

3. การรักษาความสงบภายใน (Public order and safety) เปนคาใชจายสําหรับตุลาการ อัยการ ตํารวจ การปองกันอัคคีภัย งานราชทัณฑ และการวิจัยและพัฒนาดานการรักษาความสงบภายใน

4. การเศรษฐกิจ (Economic affairs) เปนคาใชจายการเศรษฐกิจทั่วไป การพาณิชย และแรงงาน สําหรับจัดการที่ดิน การจัดที่ดินทํากินใหเกษตรกร การพยุงราคาผลผลิต การสงเสริมการเกษตร ปศุสัตว การควบคุมศัตรูพืช การปาไม การประมง การสงวนพันธุสัตวปา การดําเนินงานดานทรัพยากรธรณี เหมืองแร การเชื้อเพลิงและพลังงาน การสงเสริมการควบคุมอุตสาหกรรมของกระทรวงอุตสาหกรรม การวิจัยเพ่ือการพัฒนาอุตสาหกรรมของสถาบันวิจัยวิทยาศาสตรและเทคโนโลยีแหงประเทศไทย การดําเนินงานของกรมโยธาธิการและผังเมือง กาพาณิชยตางประเทศของกระทรวงพาณิชย การควบคุมการดําเนินกิจการโรงแรมและภัตตาคาร การสงเสริมการทองเที่ยว แรงงาน การดําเนินโครงการอเนกประสงคตางๆ การบริหารและกอสรางระบบขนสงทางบก ทางน้ํา และทางอากาศ การสื่อสาร (ซึ่งไมรวมระบบโทรทัศน วิทยุกระจายเสียง ที่จัดอยูในลักษณะงานการศาสนา วัฒนธรรม และนันทนาการ) รวมถึงการวิจัยและพัฒนาดานการเศรษฐกิจ

5. การสิ่งแวดลอม (Environmental protection) เปนคาใชจายในการวิจัย ระบบบําบัดน้ําเสีย การจัดการและการกอสรางระบบทอระบายน้ํา รางน้ํา การปองกันสิ่งแวดลอมทางอากาศและภูมิอากาศ การกอสรางเข่ือนหรือรั้วกันเสียง มาตรการลดมลภาวะทางน้ํา การรักษาระบบนิเวศวิทยาและภูมิทัศน รวมถึงการวิจัยและพัฒนาดานสิ่งแวดลอม

6. การเคหะและชุมชน (Housing and community) เปนคาใชจายการดําเนินงานจัดหาที่พักอาศัยและการกําหนดมาตรฐาน การวางผังเมือง การพัฒนาชุมชน การจัดหาน้ําเพ่ืออุปโภคบริโภค และการวิจัยและพัฒนาดานการเคหะและชุมชน

7. การสาธารณสุข (Health) เปนคาใชจายในการจัดบริการดานสาธารณสุข การวางแผนการบริหารการดําเนินงานโรงพยาบาล สถานพยาบาลตางๆ การวิจัยเพ่ือการพัฒนาดานสาธารณสุข การใหความรูและบริการดานสาธารณสุขอนามัย และการดําเนินการโดยกระทรวงสาธารณสุขและสวนราชการอ่ืน ๆ

การปรับปรุงสถิติการคลังตามคูมือ GFS ฉบับป 2001

42

8. การศาสนา วัฒนธรรม และนันทนาการ (Recreation, culture, and religion) เปนคาใชจายในการจัดการกีฬาของการกีฬาแหงประเทศไทย ในสวนที่เปนนโยบายนอกเหนือจากการจัดการศึกษา การดําเนินงานทางดานวัฒนธรรมของกรมศิลปากร การศาสนาของกรมการศาสนา คาใชจายในการกระจายเสียงและจัดระบบโทรทัศนของกรมประชาสัมพันธ การบริหารดานสิ่งพิมพตางๆ คาจัดสรางสวนสาธารณะหรือสถานที่พักผอนหยอนใจ หองสมุด พิพิธภัณฑสัตวน้ํา สวนพฤกษศาสตร และการวิจัยและพัฒนาดานการศาสนา วัฒนธรรม และนันทนาการ

9. การศึกษา (Education) เปนคาใชจายดําเนินงานเก่ียวกับการบริหารการศึกษา การจัดการศึกษาตั้งแตระดับกอนประถมศึกษาจนถึงระดับอุดมศึกษา รวมทั้งการศึกษานอกโรงเรียน การจัดทุนการศึกษา และการวิจัย เพ่ือพัฒนาการศึกษา รวมถึงเงินอุดหนุนกรุงเทพมหานคร และองคกรบริหารราชการสวนทองถิ่นเพ่ือการดําเนินการดานการศึกษา

10. การสังคมสังเคราะห (Social protection) เปนคาใชจายจัดการประกันสังคมใหแกบุคคลผูสูญเสียรายได เนื่องจากเจ็บปวย การใหประโยชนทดแทนแกบุคคลทั่วไป ลูกจางของรัฐกรณีเกษียณอายุ การดําเนินงานดานสังคมสงเคราะหดานที่อยูอาศัย รวมทั้งการสงเคราะหอ่ืน อาทิ กรณีประสบภัยพิบัติ และการวิจัยและพัฒนาดานสังคมสงเคราะห