specifičnosti pripremnih radnji i izrade godišnjih ... banja od 6. do... · “direktni i...

TRANSCRIPT

Specifičnosti pripremnih radnji i izrade godišnjih finansijskih izveštaja

Branislava Šljivančanin, dipl.ek [email protected]

Detaljna provera, svih proknjiženih stavki tačnost evidentiranja na odgovarajućim kontima usklađivanje stanja glavne knjige sa pomoćnim knjigama, odn usaglašavanje analitičke i sintetičke evidencije

usaglašavanje finansijskih plasmana, potraživanja i obaveza;

sprovođenje popisa i svođenje knjigovodstvenog stanja imovine i obaveza prema stanju u popisnim listama

• provera da li su svi pristigli dokumenti u ustanovu i proknjiženi

Procedurom definisati prijem dokumenata, posebno ako ne stižu poštom pitanje evidentiranja datuma, delovodnog broja i potpisa odgovornih lica

• Lice koje svojim potpisom potvrđuje verodostojnost dokumenta – Lice odgovorno za nastalu poslovnu promenu – Lice koje je ispravu sastavilo,

– lice koje je kontrolisalo formalno i računski , suštinski i zakonski – lice koje je odobrilo isplatu – Bez potpisa ni jedan dokument ne treba da ide na knjiženje

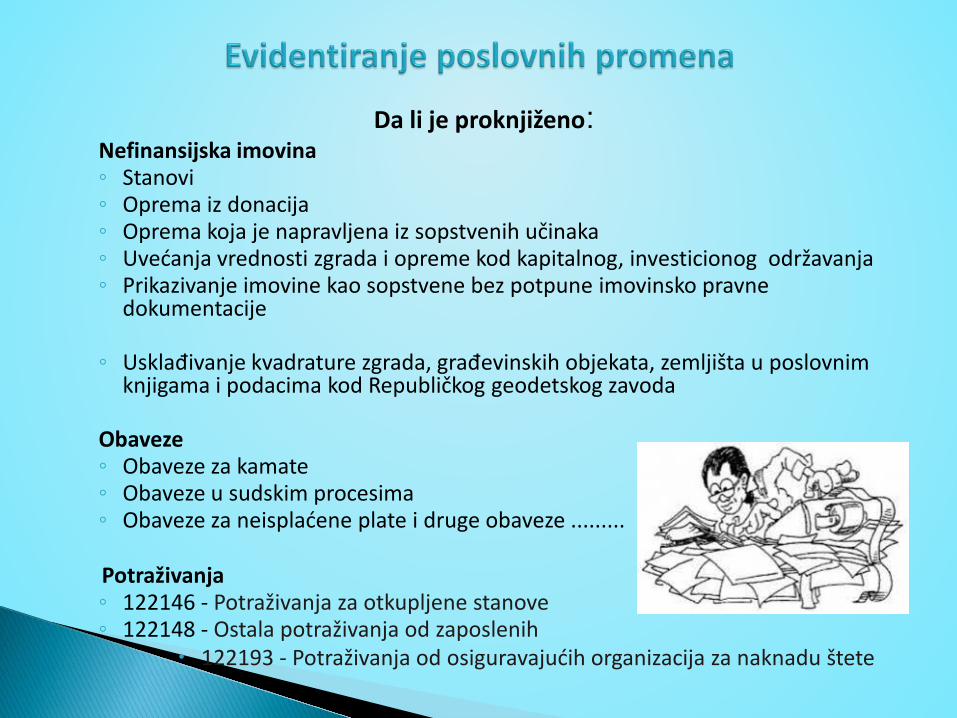

Da li je proknjiženo: Nefinansijska imovina ◦ Stanovi ◦ Oprema iz donacija ◦ Oprema koja je napravljena iz sopstvenih učinaka ◦ Uvećanja vrednosti zgrada i opreme kod kapitalnog, investicionog održavanja ◦ Prikazivanje imovine kao sopstvene bez potpune imovinsko pravne

dokumentacije

◦ Usklađivanje kvadrature zgrada, građevinskih objekata, zemljišta u poslovnim knjigama i podacima kod Republičkog geodetskog zavoda

Obaveze ◦ Obaveze za kamate ◦ Obaveze u sudskim procesima ◦ Obaveze za neisplaćene plate i druge obaveze .........

Potraživanja ◦ 122146 - Potraživanja za otkupljene stanove ◦ 122148 - Ostala potraživanja od zaposlenih

122193 - Potraživanja od osiguravajućih organizacija za naknadu štete

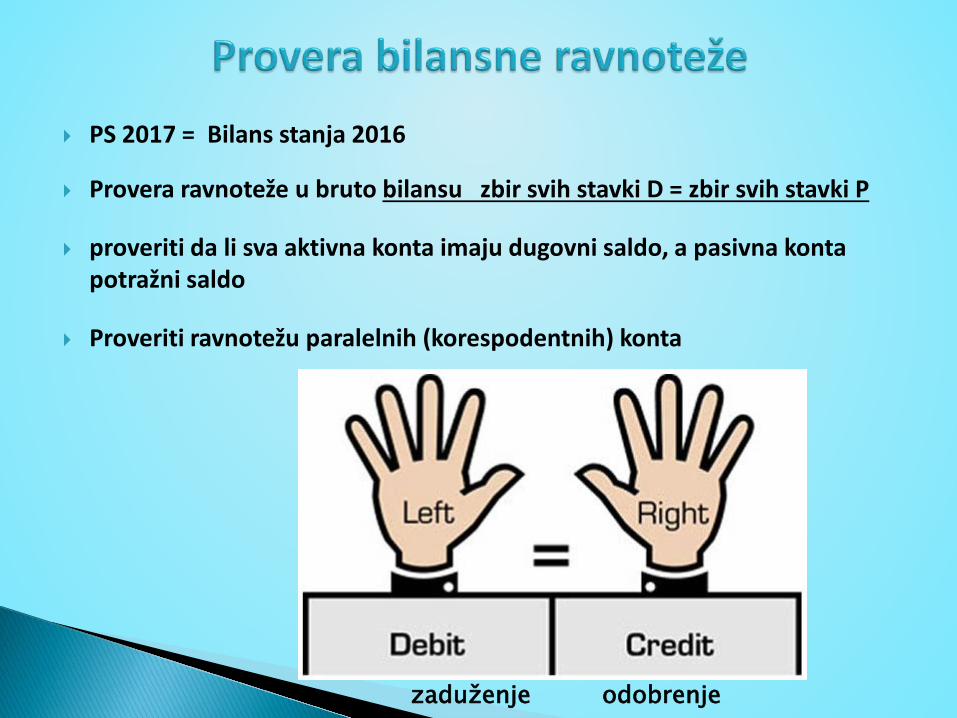

PS 2017 = Bilans stanja 2016

Provera ravnoteže u bruto bilansu zbir svih stavki D = zbir svih stavki P

proveriti da li sva aktivna konta imaju dugovni saldo, a pasivna konta potražni saldo

Proveriti ravnotežu paralelnih (korespodentnih) konta

zaduženje odobrenje

Klasa 0 Paralelni konto

011100 311111

011200 311112

011300 311113

012000 311121

013000 311131

014000 311141

015000 311151, 291212

016000 (osim 016181 i 016191)

311161

016181, 016191 311151

021100 311211

021211 311221

021221 311231

021231 311241

021300 311251

022100 311271

022200* 311261

022240, 022294 311281

015100 -Nefinansijska imovina u pripremi 311151 - Nefinansijksa imovina u pripremi

015200 - Avansi za nefinansijsku imovinu 291212 - Avansi za nematerijalna ulaganja i osnovna sredstva

131119 - Ostali unapred plaćeni rashodi 311151 - Nefinansijksa imovina u pripremi

Uporediti klasu 0 i 5 Oprema na lizing 0 i 5 Nabavka opreme – dugovni tekući promet klase 0 i 311151P i klasa 5 Proveriti da li je još uvek oprema u pripremi 010000 P osim 015 = 311000D osim 311151

?

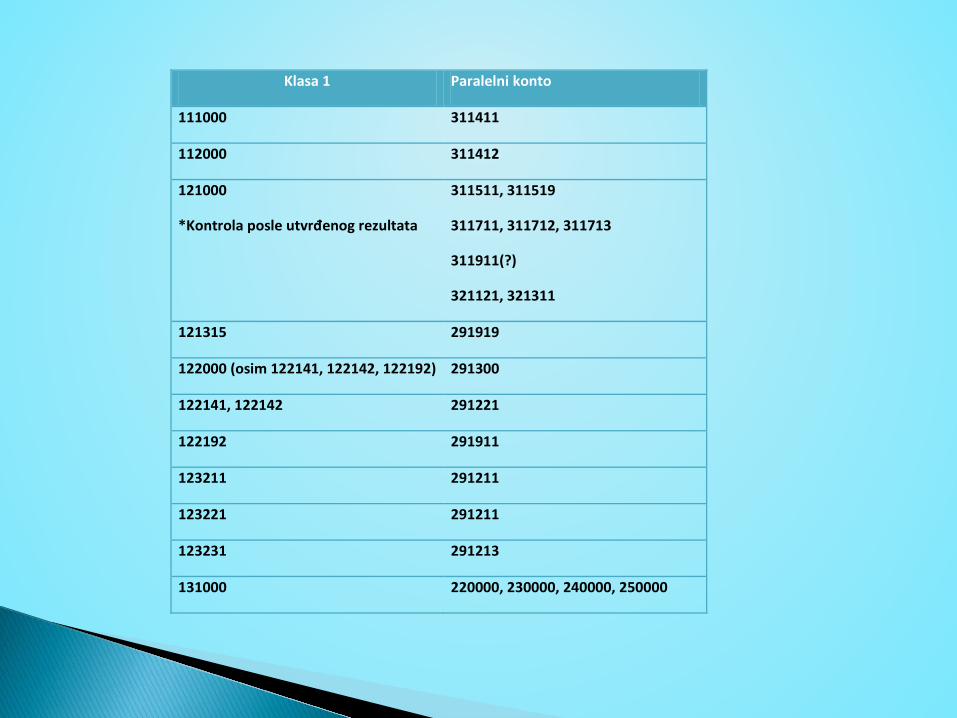

Klasa 1 Paralelni konto

111000 311411

112000 311412

121000

*Kontrola posle utvrđenog rezultata

311511, 311519

311711, 311712, 311713

311911(?)

321121, 321311

121315 291919

122000 (osim 122141, 122142, 122192) 291300

122141, 122142 291221

122192 291911

123211 291211

123221 291211

123231 291213

131000 220000, 230000, 240000, 250000

122192 -Potraživanja od fondova po osnovu isplaćenih naknada zaposlenima

291911 - Obaveze fondova za isplaćene obaveze po osnovu naknada zaposlenima

Veza sa 414000 i 771000

Dati i primljeni avansi i VR

Proveriti sva paralelana konta ◦ U početnom stanju ◦ U prometu

detaljno utvrditi na kojim kontima ravnoteža nije uspostavljena

Ravnoteža između konta novčanih sredstava, plemenitih metala i hartija od vrednosti u aktivi i izvora novčanih sredstava u pasivi ◦ detaljno utvrditi na kojim kontima ravnoteža nije uspostavljena ◦ Kada je direktno knjiženo na 321311? ◦ PDV

Kada su izvori veći od sredstava? ◦ Kada 311519 nije realan izvor

Sredstva veća od izvora ◦ Skriveni suficit

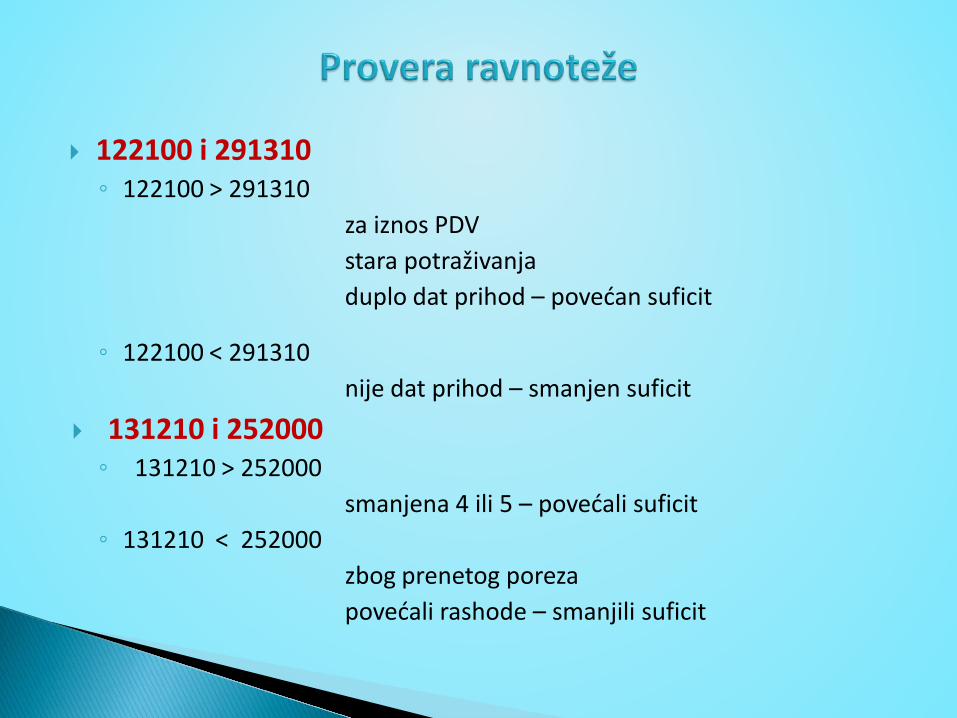

122100 i 291310 ◦ 122100 > 291310 za iznos PDV stara potraživanja duplo dat prihod – povećan suficit

◦ 122100 < 291310 nije dat prihod – smanjen suficit

131210 i 252000 ◦ 131210 > 252000 smanjena 4 ili 5 – povećali suficit ◦ 131210 < 252000 zbog prenetog poreza povećali rashode – smanjili suficit

• Za prodata ili otpisana sredstva proveriti obračun i knjiženje amortizacije na dan isknjižavanja osnovnog sredstva

• Proveriti da li stanje na tekućim računima odgovara stanju sa izvoda računa trezora

• Proveriti da li su sva prelazna konta zatvorena

Usaglasiti potraživanja u poslovnim knjigama i promet preko fiskalne kase

• Provera evidencije o PDV;

• 123969 - Potraživanje za više plaćeni porez na dodatu vrednost

• 245249 - Obaveza za porez na dodatu vrednost po osnovu razlike obračunatog poreza na dodatu vrednost i prethodnog porez

• Usaglasiti stanja poreskih obaveza sa karticama iz poreske uprave

Odredbama člana 18. Uredbe o budžetskom računovodstvu usaglašavanje finansijskih plasmana, potraživanja i obaveza na

dan sastav-ljanja finansijskih izveštaja

svom dužniku popis nenaplaćenih potraživanja najkasnije 25 dana do dana sastavljanja finansijskog izveštaja,

najkasnije do 5.12.2017.

◦ izvod otvorenih stavki – IOS, ◦ zapisnika o usaglašavanju potraživanja i obaveza ◦ druge isprave koje su potpisali i dužnik i poverilac

◦ Preporučena pošiljka najsigurnije

USAGLAŠAVANJE OBAVEZA I POTRAŽIVANJA

Može da se pošalje i poveriocu

na dobijenom IOS obrascu od poverioca iskazan saldo nula, a kod dužnika postoji iznos dugovanja ◦ Obrazac IOS - osnov za usklađivanje stanja, a ne ispravu kojom se vrši

oprost duga ◦ izvršiti sravnjivanje dugovanja ◦ izjava o otpisu duga

potpisuje lice dužnika koje ima ovlašćenje ◦ Samo u tom slučaju prekid zastarelosti

Direktan otpis nenaplativa

Indirektan otpis nije još zastarelo

Sporna potraživanja Utužena potraživanja

Red. br.

Konto Naziv konta

duguje potražuje

1.

291311 Obračunati nenaplaćeni prihodi

321311 Neraspoređeni višak prihoda i primanja iz ranijih godina

122111 Potraživanja od kupaca u zemlji

– Po Odluci

Red. br.

Konto Naziv konta

duguje potražuje

1.

291311 Obračunati nenaplaćeni prihodi

321311 Neraspoređeni višak prihoda i primanja iz ranijih godina

122119 Ispravka vrednosti potraživanja od kupaca

– Po Odluci

Red. br.

Konto Naziv konta

duguje potražuje

1. 122113 Sporna potraživanja od kupaca 122111 Potraživanja od kupaca u zemlji

– Po Odluci

Šta je predmet popisa? najkraće - sve pozicije bilansa stanja, osim pozicija kapitala

sa stanjem na dan 31.decembra ◦ pre 31. decembra ◦ posle 31. decembra Usaglašavanje

POPIS I SVOĐENJE KNJIGOVODSTVENOG

STANJA IMOVINE I OBAVEZA

Pravilnik o načinu i rokovima vršenja popisa imovine i obaveza korisnika budžetskih sredstava Republike Srbije i usklađivanja knjigovodstvenog stanja sa stvarnim stanjem ("Sl. glasnik RS", br. 33/2015)

Rokovi koji su predviđeni Pravilnikom

• do 1. decembra Akt o obrazovanju popisne komisije • do 10. decembra plan rada popisnih komisija • do 25. januara - Izveštaj o izvršenom popisu nefinansijske imovine (centralnoj popisnoj

komisiji, odn. ovlašćenom licu vršioca popisa i internoj reviziji ) • do 15. februara - Izveštaj o izvršenom popisu finansijske imovine i obaveza (centralnoj

popisnoj komisiji,odn. ovlašćenom licu vršioca popisa i internoj rev.) • do 25. februara - Centralna popisna komisija sačinjava konačan Izveštaj ovlašćenom licu

Ukoliko izveštaj o izvršenom popisu sadrži propuste i nepravilnosti, na doradu i određuje primereni rok za dostavljanje novog izveštaja

nisu uređeni krajnji rokovi do kojih je potrebno da se usvoji izveštaj o popisu

- predmet popisa, - vreme vršenja popisa, - formiranje i strukturu popisnih komisija, - pripremu za popis, pripremu za rashod, - odgovornost svih učesnika u popisu - tok samog popisa, - utvrđivanje razlika po popisu i sastavljanje izveštaja o popisu, - donošenje odluka organa upravljanja u vezi završenog popisa,

- usklađivanje knjigovodstvenog stanja sa stanjem utvrđenim popisom - druge zadatke u vezi sa popisom.

ažuriranje analitičke evidencije imovine i obaveza i usaglašavanje ana-litike i glavne knjige,

grupisanje, obeležavanje i razvrstavanje (slaganje i sortiranje) po kvalitetu imovine od stra-ne lica koja koriste ili neposredno rukovode delovima imovine ◦ Rashodovana imovina

◦ Oštećena imovina ili zastarela imovina

◦ Sa isteklim rokom upotrebe ili pred isteklim rokom

priprema imovine za rashodovanje da li su predati reversi za premeštenu imovinu

Obavezne pripreme za popis po službama i odeljenjima

19

Popis finansijskih plasmana, potraživanja i obaveza vrši se prema stanju u poslovnim knjigama

uslov da je usaglašavanje sa dužnicima i poveriocima izvršeno najmanje jednom godišnje i da o tome postoji validna isprava

Na posebnim popisnim listama zastarela potraživanja ili pred zastarevanjem

Predsednik i članovi popisne komisije i njihovi zamenici ne mogu biti lica koja su odgovorna za rukovanje imovinom koja se popisuje i njihovi neposredni rukovodioci, kao ni lica koja vode analitičku evidenciju te imovine

U popisne liste kooje se daju komisijama ne unose se podaci o količini i vrednosti

Popisne liste o imovini koja se ne nalazi u ustanovi

Popisne liste o tuđoj imovini

Popis menica koje se evidentiraju vanbilansno

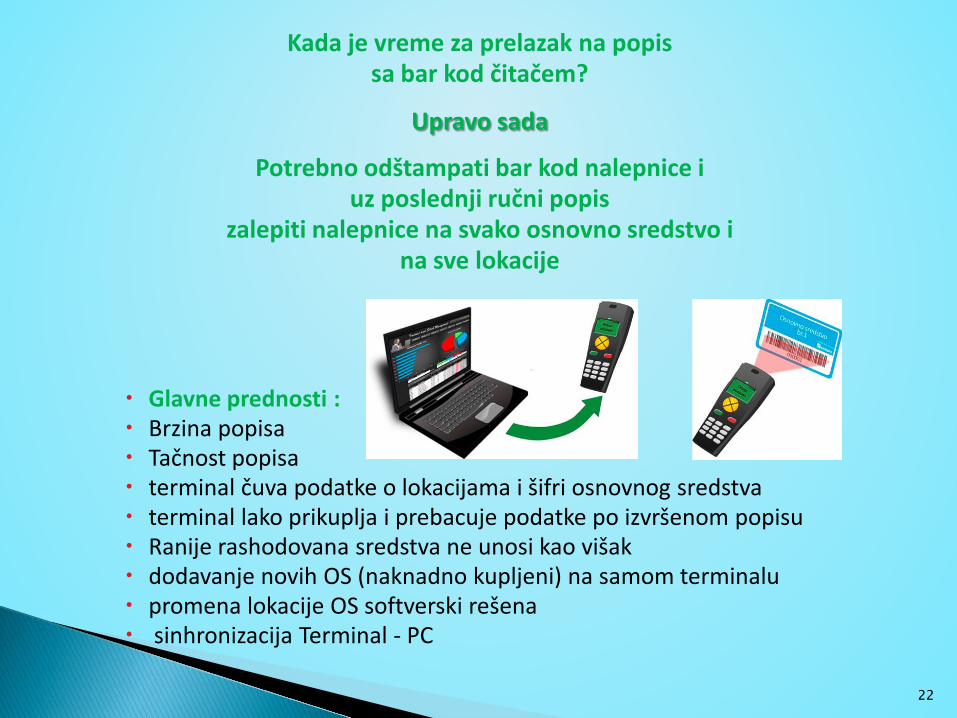

Popis OS pomoću bar koda ◦ brzo jednostavno i tačno

3 preduslova:

1. Osnovna sredstva označena sa posebnim nalepnicama,

koje su napravljene da traju, izdržljive, vodootporne, za spoljnu i unutrašnju upotrebu

2. Sa ručnim terminalom očitava se lokacija/osnovno sredstvo. Jednostavan, kvalitetan, velika autonomija rada

3. Prikupljeni podaci izvoze se u aplikativni program na dalju obradu

Preduslov uspešnog popisa su dobro obeležena osnovna sredstva

21

Kada je vreme za prelazak na popis sa bar kod čitačem?

Upravo sada

Potrebno odštampati bar kod nalepnice i uz poslednji ručni popis

zalepiti nalepnice na svako osnovno sredstvo i na sve lokacije

Glavne prednosti : Brzina popisa Tačnost popisa terminal čuva podatke o lokacijama i šifri osnovnog sredstva terminal lako prikuplja i prebacuje podatke po izvršenom popisu Ranije rashodovana sredstva ne unosi kao višak dodavanje novih OS (naknadno kupljeni) na samom terminalu promena lokacije OS softverski rešena sinhronizacija Terminal - PC

22

23

Korisnici sredstava Republičkog fonda za zdravstveno osiguranje, u skladu sa članom 47. st. 2. i 3. Zakona o izmenama i dopunama Zakona o budžetskom sistemu ("Službeni glasnik RS", br. 93/2012, 62/2013 i 63/2013 (ispr.) 108/2013 i 142/2014) i dalje raspolažu sa ostvarenim sopstvenim prihodima, jer se nisu stvorili tehnički uslovi za ukidanje deo ostvarenih sopstvenih prihoda po godišnjem finansijskom izveštaju za 2017. godinu izdvoje za svrhe nabavke osnovnih sredstava u visini procenta učešća sopstvenih prihoda u ukupnim prihodima Da tako utvrđeni iznos iskažu na kontima Kategorije

430000 - Amortizacija i upotreba sredstava za rad

“Direktni i indirektni korisnici budžetskih sredstava u 2014.(2015,2016,2017) godini obračunatu ispravku vrednosti nefinansijske imovine iskazuju na teret kapitala, odnosno ne iskazuju rashod amortizacije i upotrebe sredstava za rad. “

Za iznos obračunate amortizacije na teret sopstvenih prihoda moraju se obezbediti sredstva iz sopstvenih prihoda

Odstupanje od gotovinskog principa

Da li je duplo terećenje troškova ili obaveza da se iz ostvarenih sopstvenih prihoda izdvoje sredstva za obnavljanje opreme 431000 / 311519

u izvorima u okviru konta 311519, čime je obezbeđena ravnoteža između sredstava i izvora sredstava propisana Pravilnikom o načinu pripreme, sastavljanja i podnošenja finansijskih izveštaja

Sledeće godine stanje sa konta 311519 Ostali izvori novčanih sredstava na konto 311712 preneta neutrošena sredstva za posebne namene

Šta ako nema sredstava na računu sopstvenih prihoda ◦ 311519?

311100 D = 011000 P

431000 D = 311519 P

• Ako je ustanova pre knjiženja amortizacije iskazala budžetski deficit od 1000

• Ništa ne iskazuje na kontima 430000

• Ako je ustanova iskazala budžetski suficit od 500 din, a obračunata amortizacija srazmerno procentu ostvarenih sopstvenih prihoda je 1200 din

• na kontima 430000 može da iskaže samo 500 din.

jedan od razloga neslaganja novčanih sredstava i kapitala

Fakturisanje kao osnov za utvrđivanje pripadajuće naknade

upoređivati i analizirati izvršenje plana rada po službama i fakturisane iznose

lekovi, sanitetski i ostali medicinski potrošni materijal upoređivati izlaz iz magacina i fakturisane iznose

neadekvatno evidentiranje ili stvaranje zaliha

stalno praćenje zaliha po svim mestima troškova

popis vrši ne samo u centralnom magacinu – apoteci već na svakom mestu troška

Participacija – naplaćena i fakturisana

ANALIZA POSLOVANJA ZDRAVSTVENIH USTANOVA I USAGLAŠAVANJE STANJA SA REPUBLIČKIM FONDOM

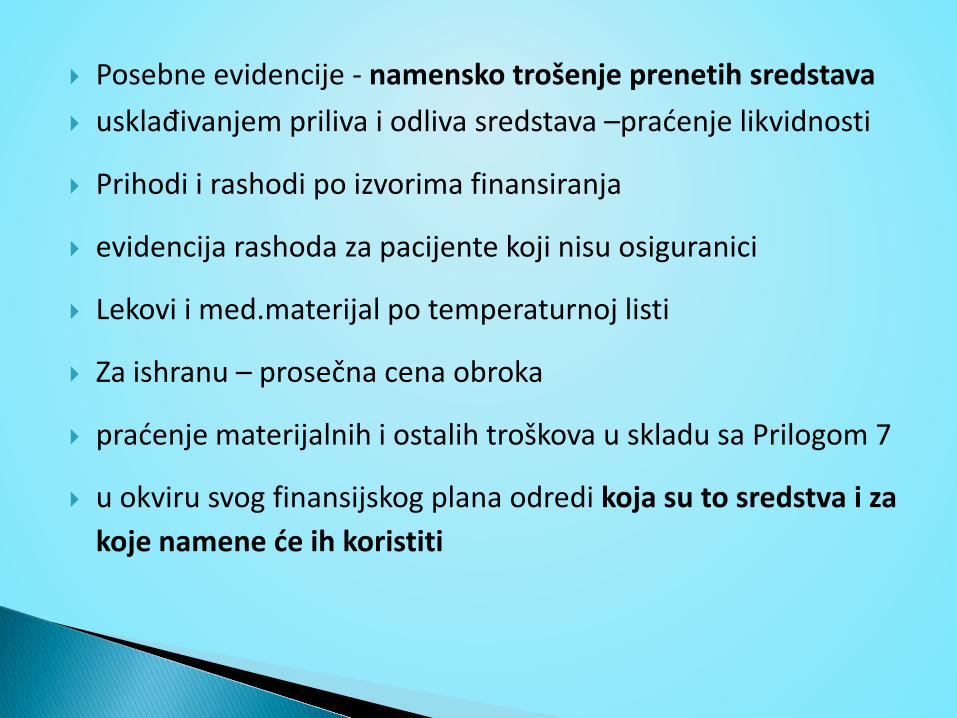

Posebne evidencije - namensko trošenje prenetih sredstava usklađivanjem priliva i odliva sredstava –praćenje likvidnosti

Prihodi i rashodi po izvorima finansiranja

evidencija rashoda za pacijente koji nisu osiguranici

Lekovi i med.materijal po temperaturnoj listi

Za ishranu – prosečna cena obroka

praćenje materijalnih i ostalih troškova u skladu sa Prilogom 7

u okviru svog finansijskog plana odredi koja su to sredstva i za koje namene će ih koristiti

Konačan obračun sa Republičkim fondom

Pre konačnog obračuna ustanova i filijala Zapisnik o sravnjenju Na osnovu kriterijuma u Pravilniku o ugovaranju, filijala izrađuje Predlog

konačnog obračuna dostavlja ga ustanovi, koja narednog dana može da da prigovor izanalizira preneta sredstva, trošenja tih sredstava i prava koja ima na

osnovu odredbi Pravilnika i sastavi svoj predlog konačnog obračuna

Filijala i zdravstvena ustanova su u obavezi da potpišu konačan obračun o priznatoj naknadi, ako je konačan obračun sproveden u skladu sa odredbama Pravilnika o ugovaranju

Obostrano potpisan konačan obračun je konačni obračun za filijalu i za zdravstvenu ustanovu i predstavlja osnov za sprovođenje knjigovodstvene evidencije

Pravilno kontiranje

Usaglašavanje stanja

Pravilno utvrđivanje

rezultata

UTVRĐIVANJE REZULTATA POSLOVANJA

ZA 2017. GODINU

• Obrazac 1 - Bilans stanja, • Obrazac 2 - Bilans prihoda i rashoda, • Obrazac 3 - Izveštaj o kapitalnim rashodima i finansiranju, • Obrazac 4 - Izveštaj o novčanim tokovima i • Obrazac 5 - Izveštaj o izvršenju budžeta.

Izveštaji • Objašnjenje velikih odstupanja između odobrenih sredstava i izvršenja • Izveštaj o korišćenju sredstava iz tekuće i stalne budžetske rezerve; • Izveštaj o garancijama datim u toku fiskalne godine • Pregled primljenih donacija i kredita, domaćih i stranih, kao i izvršenih

otplata kredita, usaglašeih sa informacijama sadržanim u izveštajima o novčanim tokovima

Konta koja se koriste u utvrđivanju rezultata poslovanja

Konto 321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja

Konto 321121 - Višak prihoda i primanja - suficit Konto 321122 - Manjak prihoda i primanja - deficit Konto 321211 - Raspored viška prihoda i primanja Konto 321311 – Neraspoređeni višak prihoda i

primanja iz ranijih godina Konto 321312 - Deficit iz ranijih godina.

Knjiženje budžetskog suficita

Redni broj

Konto Opis

Iznos

Duguje Potražuje Duguje Potražuje

1 2 3 4 5 6

1

700000 Pojedinačno sva konta klase 700000 6.060.000

800000 Pojedinačno sva konta klase 800000 2.035.000

321111 Obračun prihoda i primanja i rashoda i izdataka poslovanja 8.095.000

Zatvaranje konta tekućih prihoda i primanja

2

321111 Obračun prihoda i primanja i rashoda i izdataka poslovanja 7.655.000

400000 Pojedinačno sva konta klase 400000 5.705.000

500000 Pojedinačno sva konta klase 500000 1.950.000

Zatvranje konta tekućih rashoda i izdataka

321111 8.095.000 (1)

7.655.000(2) 440.000

Konto Iznos Redni broj Duguje Potražuje

Opis Duguje Potražuje

1 2 3 4 5 6

321111 Obračun prihoda i primanja i rashoda i izdataka poslovanja 440.000

1

321121 Višak prihoda i primanja - suficit 440.000

Zatvaranje konta 321111 Obračun prihoda i primanja i rashoda i izdataka poslovanja

Knjiženje budžetskog suficita

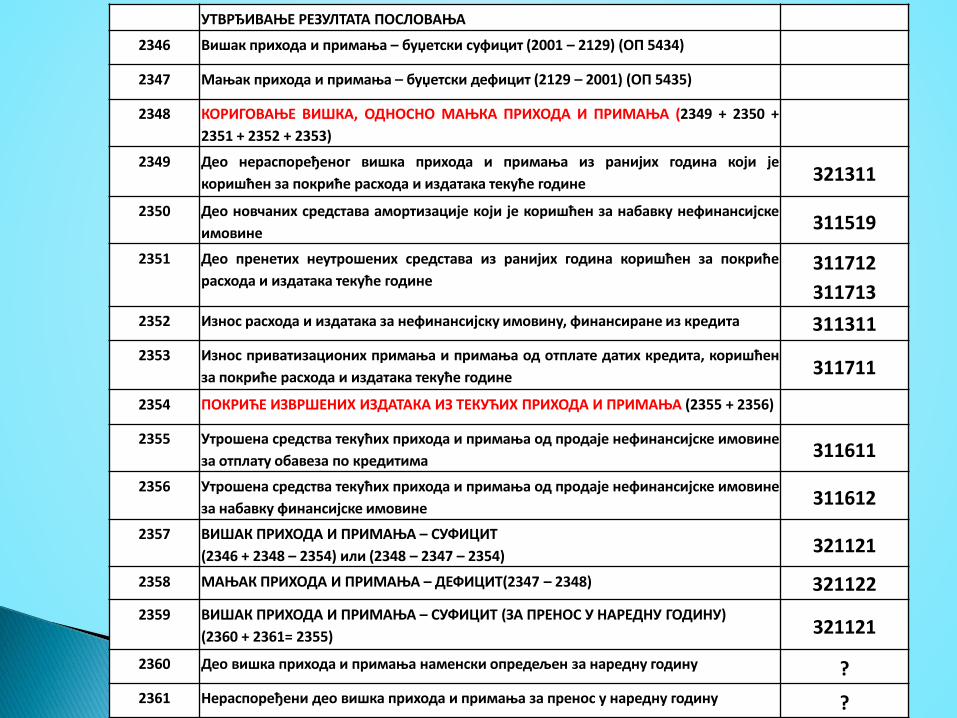

УТВРЂИВАЊЕ РЕЗУЛТАТА ПОСЛОВАЊА

2346 Вишак прихода и примања – буџетски суфицит (2001 – 2129) (ОП 5434)

2347 Мањак прихода и примања – буџетски дефицит (2129 – 2001) (ОП 5435)

2348 КОРИГОВАЊЕ ВИШКА, ОДНОСНО МАЊКА ПРИХОДА И ПРИМАЊА (2349 + 2350 + 2351 + 2352 + 2353)

2349 Део нераспоређеног вишка прихода и примања из ранијих година који је коришћен за покриће расхода и издатака текуће године 321311

2350 Део новчаних средстава амортизације који је коришћен за набавку нефинансијске имовине 311519

2351 Део пренетих неутрошених средстава из ранијих година коришћен за покриће расхода и издатака текуће године

311712 311713

2352 Износ расхода и издатака за нефинансијску имовину, финансиране из кредита 311311 2353 Износ приватизационих примања и примања од отплате датих кредита, коришћен

за покриће расхода и издатака текуће године 311711

2354 ПОКРИЋЕ ИЗВРШЕНИХ ИЗДАТАКА ИЗ ТЕКУЋИХ ПРИХОДА И ПРИМАЊА (2355 + 2356) 2355 Утрошена средства текућих прихода и примања од продаје нефинансијске имовине

за отплату обавеза по кредитима 311611

2356 Утрошена средства текућих прихода и примања од продаје нефинансијске имовине за набавку финансијске имовине 311612

2357 ВИШАК ПРИХОДА И ПРИМАЊА – СУФИЦИТ (2346 + 2348 – 2354) или (2348 – 2347 – 2354) 321121

2358 МАЊАК ПРИХОДА И ПРИМАЊА – ДЕФИЦИТ(2347 – 2348) 321122 2359 ВИШАК ПРИХОДА И ПРИМАЊА – СУФИЦИТ (ЗА ПРЕНОС У НАРЕДНУ ГОДИНУ)

(2360 + 2361= 2355) 321121

2360 Део вишка прихода и примања наменски опредељен за наредну годину ? 2361 Нераспоређени део вишка прихода и примања за пренос у наредну годину ?

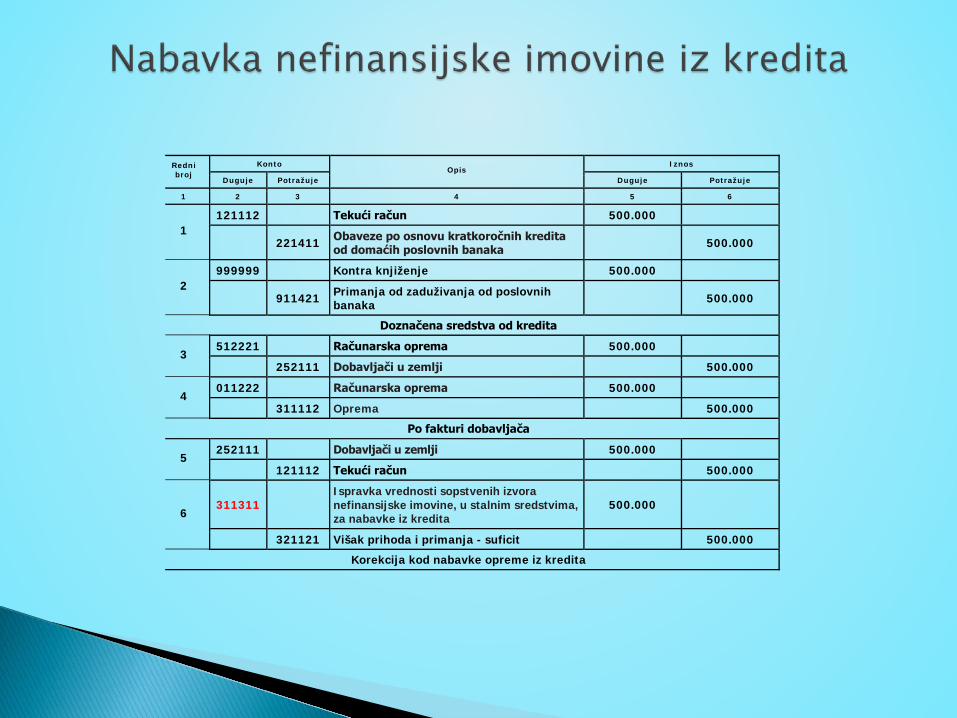

Konto Iznos Redni broj

Duguje Potražuje Opis

Duguje Potražuje

1 2 3 4 5 6

121112 Tekući račun 500.000 1

221411 Obaveze po osnovu kratkoročnih kredita od domaćih poslovnih banaka 500.000

999999 Kontra knjiženje 500.000 2

911421 Primanja od zaduživanja od poslovnih banaka 500.000

Doznačena sredstva od kredita

512221 Računarska oprema 500.000 3

252111 Dobavljači u zemlji 500.000

011222 Računarska oprema 500.000 4

311112 Oprema 500.000

Po fakturi dobavljača

252111 Dobavljači u zemlji 500.000 5

121112 Tekući račun 500.000

311311 Ispravka vrednosti sopstvenih izvora nefinansijske imovine, u stalnim sredstvima, za nabavke iz kredita

500.000 6

321121 Višak prihoda i primanja - suficit 500.000

Korekcija kod nabavke opreme iz kredita

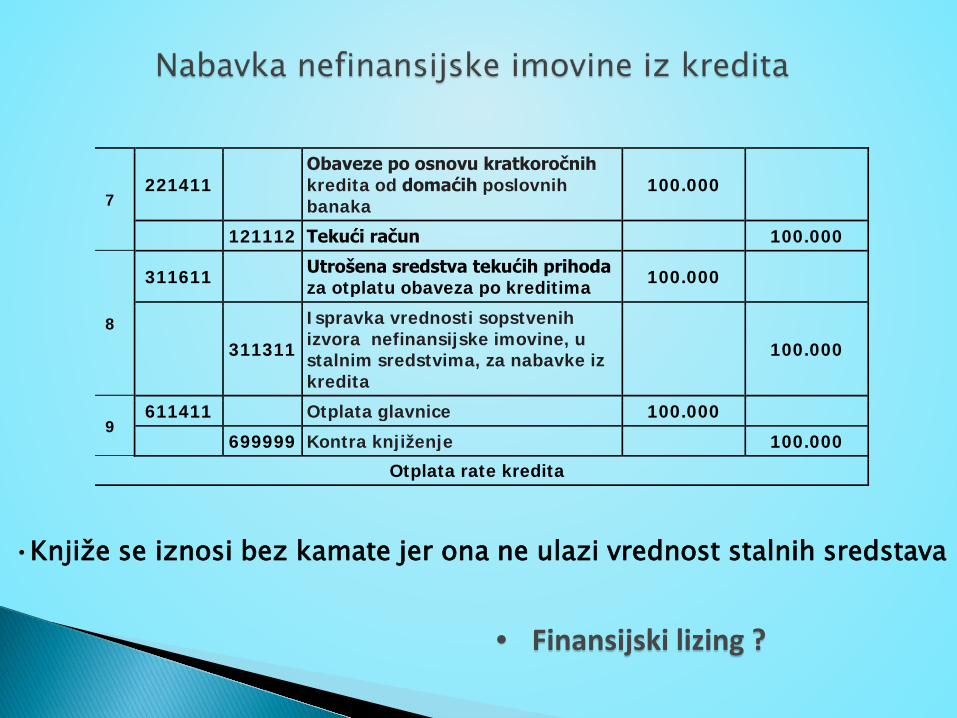

7 221411

Obaveze po osnovu kratkoročnih kredita od domaćih poslovnih banaka

100.000

121112 Tekući račun 100.000

8

311611 Utrošena sredstva tekućih prihoda za otplatu obaveza po kreditima 100.000

311311

Ispravka vrednosti sopstvenih izvora nefinansijske imovine, u stalnim sredstvima, za nabavke iz kredita

100.000

9 611411 Otplata glavnice 100.000

699999 Kontra knjiženje 100.000

Otplata rate kredita

•Knjiže se iznosi bez kamate jer ona ne ulazi vrednost stalnih sredstava

• Finansijski lizing ?

Konto 311311 D – kao ispravka vrednosti sopstvenog kapitala

Povećava suficit u trenutku nabavke (311311/321121) Prilikom otplate osnovnih sredstava iz kredita 311311 P = 311611 D

Saldo dugovni 311311=Odgovarajuća konta: Kategorije 210000 - Dugoročne obaveze

Kategorije 220000 - Kratkoročne obaveze

Redni broj

Konto Opis

Iznos

Duguje Potražuje Duguje Potražuje

1 2 3 4 5 6

1 111111 Dugoročne domaće hartije od

vrednosti 200.000

121112 Tekući račun 200.000

2 621121 Nabavka domaćih dugoročnih hartija

od vrednosti(obveznice,drž.zapisi..) 200.000

699999 Kontra knjiženje 200.000

3 311612

Utrošena sredstva tekućih prihoda i primanja od prodaje nefin. imovine za nabavku finansijske imovine

200.000

311411 Dugoročna domaća finansijska imovina 200.000

Nabavka državnih obveznica iz tekućih prihoda

УТВРЂИВАЊЕ РЕЗУЛТАТА ПОСЛОВАЊА

2346 Вишак прихода и примања – буџетски суфицит (2001 – 2129) (ОП 5434)

2347 Мањак прихода и примања – буџетски дефицит (2129 – 2001) (ОП 5435)

2348 КОРИГОВАЊЕ ВИШКА, ОДНОСНО МАЊКА ПРИХОДА И ПРИМАЊА (2349 + 2350 + 2351 + 2352 + 2353)

2349 Део нераспоређеног вишка прихода и примања из ранијих година који је коришћен за покриће расхода и издатака текуће године 321311

2350 Део новчаних средстава амортизације који је коришћен за набавку нефинансијске имовине 311519

2351 Део пренетих неутрошених средстава из ранијих година коришћен за покриће расхода и издатака текуће године

311712 311713

2352 Износ расхода и издатака за нефинансијску имовину, финансиране из кредита 311311 2353 Износ приватизационих примања и примања од отплате датих кредита, коришћен

за покриће расхода и издатака текуће године 311711

2354 ПОКРИЋЕ ИЗВРШЕНИХ ИЗДАТАКА ИЗ ТЕКУЋИХ ПРИХОДА И ПРИМАЊА (2355 + 2356) 2355 Утрошена средства текућих прихода и примања од продаје нефинансијске имовине

за отплату обавеза по кредитима 311611

2356 Утрошена средства текућих прихода и примања од продаје нефинансијске имовине за набавку финансијске имовине 311612

2357 ВИШАК ПРИХОДА И ПРИМАЊА – СУФИЦИТ (2346 + 2348 – 2354) или (2348 – 2347 – 2354) 321121

2358 МАЊАК ПРИХОДА И ПРИМАЊА – ДЕФИЦИТ(2347 – 2348) 321122 2359 ВИШАК ПРИХОДА И ПРИМАЊА – СУФИЦИТ (ЗА ПРЕНОС У НАРЕДНУ ГОДИНУ)

(2360 + 2361= 2355) 321121

2360 Део вишка прихода и примања наменски опредељен за наредну годину ? 2361 Нераспоређени део вишка прихода и примања за пренос у наредну годину ?

Redni broj

Konto Opis

Iznos

Duguje Potražuje Duguje Potražuje

1 2 3 4 5 6

1

321311 Deo neraspoređenog viška prihoda i primanja iz ranijih godina 1.000.000

311519 Deo novčanih sredstava amortizacije 400.000

311713 Preneta neutrošena sredstva za stambenu izgradnju 100.000

311311 Iznos nabavke nefinansijske imovine u stalnim sredstvima, finansirane iz kredita.

500.000

321121 Višak prihoda i primanja - suficit 2.000.000

Korekcija suficita

2

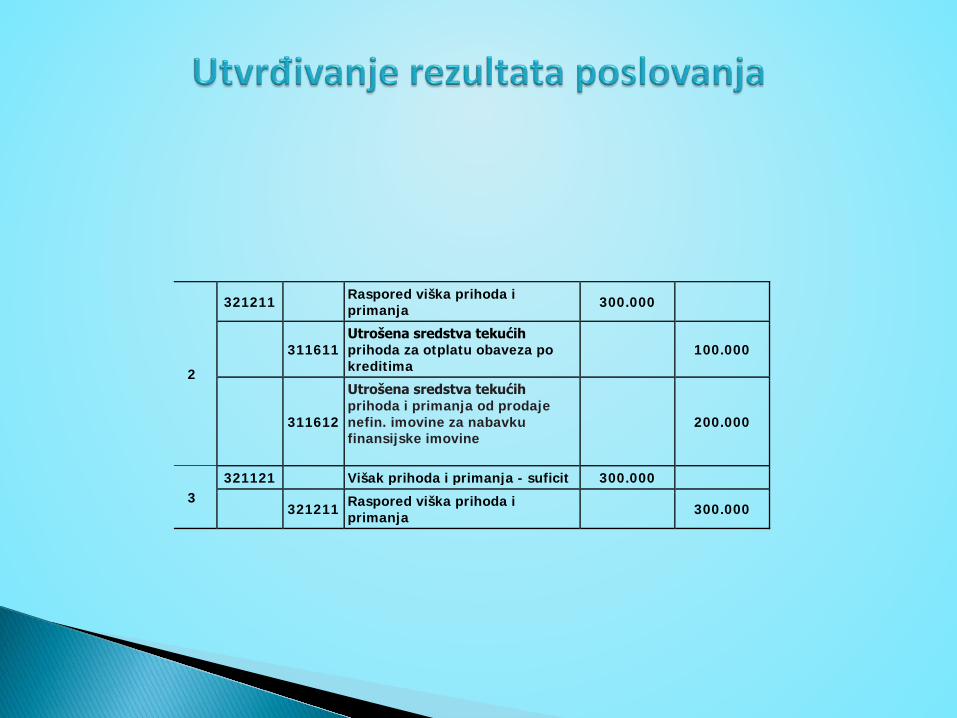

321211 Raspored viška prihoda i primanja 300.000

311611 Utrošena sredstva tekućih prihoda za otplatu obaveza po kreditima

100.000

311612

Utrošena sredstva tekućih prihoda i primanja od prodaje nefin. imovine za nabavku finansijske imovine

200.000

3 321121 Višak prihoda i primanja - suficit 300.000

321211 Raspored viška prihoda i primanja 300.000

321121 440.000

2.000.000 300.000 Saldo 2.140.000

Korekcije budžetskog rezultata poslovanja mogu da :

•Povećaju suficit •Smanje suficit •Deficit pretvore u suficit

Za koliko da korigujemo rezultat?

Budžetski suficit Korekcija rezultata

УТВРЂИВАЊЕ РЕЗУЛТАТА ПОСЛОВАЊА

2346 Вишак прихода и примања – буџетски суфицит (2001 – 2129) (ОП 5434) 440.000

2347 Мањак прихода и примања – буџетски дефицит (2129 – 2001) (ОП 5435) 2348 КОРИГОВАЊЕ ВИШКА, ОДНОСНО МАЊКА ПРИХОДА И ПРИМАЊА (2349 + 2350 + 2351 +

2352 + 2353) 2.000.000

2349 Део нераспоређеног вишка прихода и примања из ранијих година који је коришћен за покриће расхода и издатака текуће године

1.000.000

2350 Део новчаних средстава амортизације који је коришћен за набавку нефинансијске имовине

400.000

2351 Део пренетих неутрошених средстава из ранијих година коришћен за покриће расхода и издатака текуће године

100.000

2352 Износ расхода и издатака за нефинансијску имовину, финансиране из кредита 500.000 2353 Износ приватизационих примања и примања од отплате датих кредита, коришћен за

покриће расхода и издатака текуће године

2354 ПОКРИЋЕ ИЗВРШЕНИХ ИЗДАТАКА ИЗ ТЕКУЋИХ ПРИХОДА И ПРИМАЊА (2355 + 2356) 300.000

2355 Утрошена средства текућих прихода и примања од продаје нефинансијске имовине за отплату обавеза по кредитима

100.000

2356 Утрошена средства текућих прихода и примања од продаје нефинансијске имовине за набавку финансијске имовине

200.000

2357 ВИШАК ПРИХОДА И ПРИМАЊА – СУФИЦИТ (2346 + 2348 – 2354) или (2348 – 2347 – 2354)

2.140.000

2358 МАЊАК ПРИХОДА И ПРИМАЊА – ДЕФИЦИТ(2347 – 2348) 2359 ВИШАК ПРИХОДА И ПРИМАЊА – СУФИЦИТ (ЗА ПРЕНОС У НАРЕДНУ ГОДИНУ)

(2360 + 2361= 2355) 2.140.000

2360 Део вишка прихода и примања наменски опредељен за наредну годину ? 2361 Нераспоређени део вишка прихода и примања за пренос у наредну годину ?

Analiza strukture ostvarenog viška prihoda i primanja

Na kraju svake godine

Sva sredstva koja se odnose na tačno određene namene (avansne uplate, donacije, sredstva pristigla, 31.12.za namenska trošenja za narednu godinu)

Prenos sa 321121 na 311712 Preneta neutrošena sredstva za posebne namene

Ostatak može da se koristi prema donetoj odluci organa upravljanja

Namenski prenet suficit za pokriće deficita ranijeg perioda Prenos sa 321311 na 311712 Preknjižavanje izdvojenih sredstava amortizacije Prenos sa 311519 na 311712

• Opšti akt: – način – forma – rokovi – odnos organa upravljanja, rukovođenja

• Raspodela rezultata • Pokriće gubitka

Zakon o budžetskom sistemu član 8. stav 3.

„Svi korisnici javnih sredstava dužni su da na svojoj internet stranici objavljuju svoje finansijske planove za narednu godinu, informator o radu, kao i završne račune i finansijske izveštaje“.

Pri gotovinskom sistemu obračuna ◦ Deficit po periodičnim obračunima DA ◦ Budžetski deficit DA ◦ Deficit kao ukupni rezultat po završnom računu ?

Da li može da se potroši više nego što ima gotovine?

Da li pogrešna knjiženja mogu da dovedu do deficita?

Zakon o deviznom poslovanju ("Sl. glasnik RS", br. 62/2006, 31/2011, 119/2012 i 139/2014) ◦ Član 41 stav 2

„Za potrebe knjigovodstva i statistike primenjuje se zvanični srednji kurs dinara.“

Pravilnik o načinu i postupku obavljanja platnog prometa u okviru sistema konsolidovanog računa trezora za devizna sredstva("Sl. glasnik RS", br. 13/2017) ◦ Član 20, 26 kupovina deviza po prodajnom kursu NBS za devize,

◦ Član 39 konvertuje (prodaje )u dinare po kupovnom kursu NBS za devize

◦ Član45 izveštaj o zaduženju, odnosno odobrenju, sa podacima iz pojedinačnih deviznih naloga u deviznom iznosu i dinarskom iznosu prema srednjem kursu Narodne banke Srbije na dan promene;

Izmirenje deviznih obaveza

◦ Ulazna faktura po srednjem kursu na dan knjiženja ◦ Na dan plaćanja korekcija ulazne fakture po srednjem kursu

◦ Kupovina deviza po prodajnom kursu ◦ Devize na deviznom računu po prodajnom kursu

◦ Dobavljača zatvaramo po srednjem kursu ◦ Rashod po srednjem kursu

◦ Kursna razlika – između prodajnog kursa i srednjeg kursa na dan uplate

◦ zadužujemo isti konto rashoda, odobravamo devizni račun

Naplata deviznih potraživanja ◦ Faktura po srednjem kursu na dan fakturisanja ◦ Na dan uplate korekcija fakture po srednjem kursu ◦ Devizni račun po srednjem kursu ◦ Kupac po srednjem kursu ◦ Prihod po srednjem kursu

Prodaja deviza

◦ Devize (izlaz) na deviznom računu po kupovnom kursu ◦ Kursna razlika između srednjeg kursa potraživanja i kupovnog

prilikom prodaje deviza ◦ Odobrava se devizni račun i stornira se prihod za kursnu razliku (negativna kursna razlika 441

Svođenje stanja na dan 31.12. po srednjem kursu na dan 31.12 ◦ Devizni računi

121414 – Ostali devizni računi D

121418 - Dobiti koje su rezultat promene vrednosti deviznih računa

311519 – Ostali izvori novčanih sredstava P

◦ Sve obaveze i potraživanja u stranoj valuti Kupci Dobavljači Obaveze za finansijski lizing ...

Suština – Svođenje stanja ne sme da utiče na rezultat

Branislava Šljivančanin,dipl ecc [email protected]