sistemas de pago para la inclusión financiera - inicioportal.uasb.edu.ec/userfiles/387/file/v...

TRANSCRIPT

Sistemas de Pago

para la Inclusión

Financiera

Gabriela Zabala V Conferencia Internacional de Derecho Económico

Noviembre 2013

Agenda

1. Antecedentes

2. Inclusión Financiera

3. Estadísticas

4. Estrategias sector público (Superintendencia de

Bancos y Seguros, Superintendencia de

Economía Popular y Solidaria)

5. Sistemas de Pago (Banco Central del Ecuador)

6. Conclusión

Antecedentes

Calidad del Marco Legal

La inclusión financiera en el Ecuador inicia formalmente desde la

promulgación de la Constitución de la República en el año 2008:

¨Art. 283.- El sistema económico es social y solidario;…...El sistema

económico se integrará por las formas de organización económica

pública, privada, mixta, popular y solidaria, y las demás que la

Constitución determine. La economía popular y solidaria se regulará

de acuerdo con la ley e incluirá a los sectores cooperativistas,

asociativos y comunitarios.

Art. 309.- El sistema financiero nacional se compone de los sectores

público, privado, y del popular y solidario, que intermedian recursos

del público. Cada uno de estos sectores contará con normas y

entidades de control específicas y diferenciadas, que se encargarán

de preservar su seguridad, estabilidad, transparencia y solidez”.

Antecedentes

Calidad del Marco Legal

En el mes de abril de 2011 se promulga la Ley de Economía Popular

y Solidaria y del Sistema Financiero Popular y Solidario.

Fuente: SEPS

Inclusión Financiera

Bancarización ≠ Inclusión Financiera

Inclusión Financiera: “acceso a servicios financieros de

calidad, a menor costo y cerca de su lugar de trabajo o

domicilio, por parte de la población”.

Inclusión Financiera

Obstáculos para acceder a servicios financieros en

Latinoamérica:

• Elementos de naturaleza social y económica,

• Forma de operar del sector bancario,

• Calidad del marco legal y gobernabilidad, y;

• Regulaciones.

Experiencia Ecuatoriana: falta de confianza en el

sistema financiero “Crisis Bancaria 1999”.

Estadísticas

Elementos de naturaleza social y económica

Índice de Desarrollo Humano (IDH), el cual, es importante estudiar a

profundidad, con la finalidad de evidenciar la evolución creciente y

progresista de la sociedad ecuatoriana, la misma que en la actualidad

considera a los conceptos de bienestar relacionados al cumplimento de

necesidades básicas, así como al crecimiento económico y social.

Fuente: Naciones Unidas

Estadísticas

Forma de operar del sector financiero

Estrategia de negocio del sector bancario y cooperativo en microfinanzas, su

participación en microcrédito como mecanismo para lograr inclusión

financiera.

Fuente: SEPS, SBS

Estadísticas Forma de operar del sector financiero

“Pocas grandes cooperativas de ahorro y crédito, son muchos de los bancos más pequeños”.

Fuente: SEPS

Estadísticas Forma de operar del sector financiero

“Pocas grandes cooperativas de ahorro y crédito, son muchos de los bancos más pequeños”.

Fuente: SEPS, SBS

Estrategias Sector Público

Regulaciones

La Junta Bancaria desde el año 2009 viene expidiendo varias

resoluciones relacionadas específicamente con la reducción de las

tarifas para los servicios financieros, así como también la

clasificación de las mismas, es decir, las tarifas que se aplican para

el sistema financiero privado en la actualidad son de dos clases:

“máximas y diferenciadas”.

Transacción 2009* 2013

Administración cuentas 3.00** 0.00

Retiro dinero ATM propia institución 0.25*** 0.00

Emisión/renovación tarjetas de crédito 61.00 **** 0.00

* Promedio Fuente: SBS

** Mensual

*** Por transacción

**** Anual

Estrategias Sector Público

Regulaciones

Bajo esta premisa es que la Junta Bancaria mediante Resolución

JB-2011-1919, norma la existencia y operativa de una cuenta

denominada “cuenta básica”, la misma que permite a una persona

natural acceder a una cuenta con requisitos de apertura mínimos,

mediante una tarjeta electrónica otorgada por una institución

financiera.

Mediante Resolución JB-2008-1150, norma la creación y apertura de

los “corresponsales no bancarios”, los mismos que son

bautizados como los canales mediante los cuales las instituciones

financieras ofertan sus servicios financieros correspondientes a

pago de servicios básicos, recepción de depósitos, retiros de

efectivo con tarjeta de débito, pago del bono de desarrollo humano y

en algunos casos la apertura de una cuenta básica

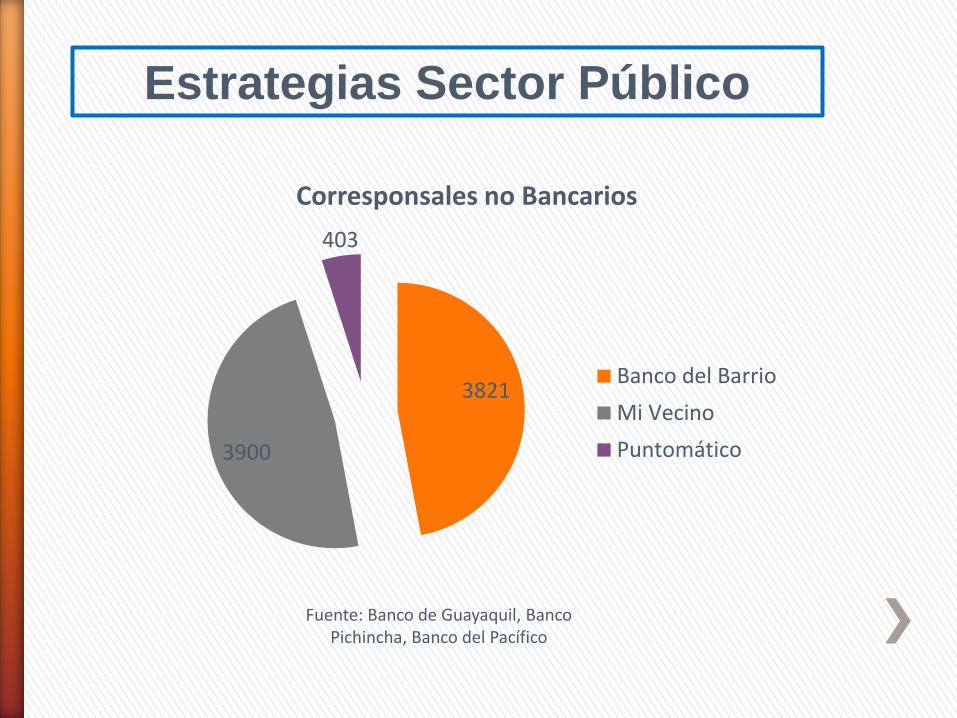

Estrategias Sector Público

3821

3900

403

Corresponsales no Bancarios

Banco del Barrio

Mi Vecino

Puntomático

Fuente: Banco de Guayaquil, Banco Pichincha, Banco del Pacífico

Sistemas de Pago

“Sistema que consta de una serie de instrumentos, procedimientos

bancarios y, por lo general, sistemas interbancarios de transferencia

de fondos que aseguran la circulación del dinero”

Tecnología

Normativa

Nuevos productos

Sistemas de Pago

El BCE ha emprendido acciones con la finalidad de mejorar el

acceso y utilización de los servicios financieros a segmentos de la

población excluidos o con limitado acceso mediante el impulso a la

participación en el Sistema de Pagos de las instituciones del sistema

financiero nacional, en especial de las que conforman el sistema

financiero popular y solidario

50.000 nuevos usuarios del SNP

187 nuevas COAC´s conectadas al SNP

Fuente: BCE

Sistemas de Pago

Fuente: BCE

Sistemas de Pago

El Banco Central del Ecuador ha planteado su planificación

estratégica para los próximos 4 años, en línea con el plan nacional

del buen vivir.

Fuente: BCE

Sistemas de Pago

El Directorio del Banco Central del Ecuador, en sesión celebrada el

29 de marzo de 2012, conoció y aprobó las definiciones y

lineamientos del “Proyecto de Apoyo a la Inclusión Financiera:

Subproyecto Red de Redes – Pago Móvil”, expidiendo la Regulación

No. 024-2012 que norma la operación de los Sistemas Red de

Redes y Pago Móvil, como un mecanismo para fomentar la inclusión

financiera en el país.

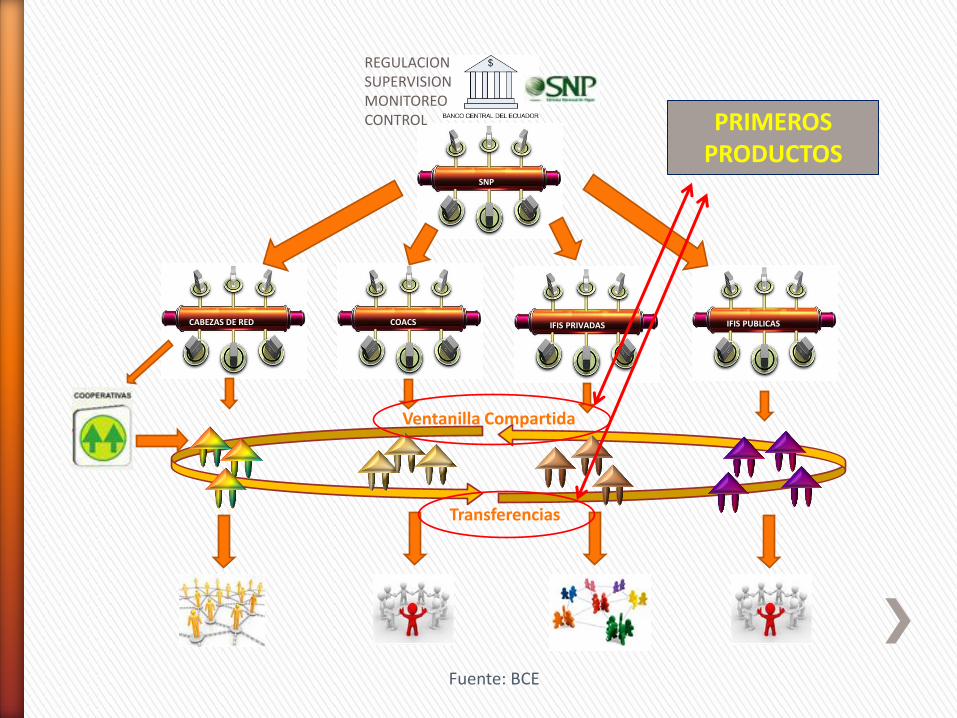

SNP

COACS IFIS PRIVADAS IFIS PUBLICAS

REGULACION SUPERVISION MONITOREO CONTROL

CABEZAS DE RED

Ventanilla Compartida

Transferencias

PRIMEROS PRODUCTOS

Fuente: BCE

Sistemas de Pago

El Directorio del Banco Central del Ecuador expidió la Regulación

No. 026- 2012 (Cuenta Única), en sesión celebrada mayo de 2012,

en la cual estandariza el proceso de recaudación de fondos públicos

(pago de consumo de servicios básicos, impuestos, aranceles, entre

otros) a través de una red de instituciones corresponsales del Banco

Central del Ecuador, incluyendo a las cooperativas de ahorro y

crédito.

Esta regulación permite pasar de 13 bancos calificados como únicos

autorizados para recaudar fondos públicos, a alrededor de 70

corresponsales incluidas las entidades del sector de economía

popular y solidaria.

Sistemas de Pago

Cámara de Compensación de Cheques

Este mecanismo establece que cada institución financiera, de acuerdo a sus propios procedimientos y medios, y cumpliendo lo establecido en la Codificación de Regulaciones del Banco Central del Ecuador, digitalizará los cheques recibidos en depósito girados por clientes de otras entidades de intermediación financiera, el mismo día de la presentación y lo remitirá al BCE tanto la información como las imágenes digitales de los cheques. El modelo de administración aprobado por el Directorio del Banco Central del Ecuador mediante Regulación 046-2013, en sesión celebrada el 6 de agosto de 2013 ; autoriza la inclusión de entidades del sector de la economía popular y solidaria como participantes directos o indirectos según sea su capacidad operativa y tecnológica para responder los requerimientos básicos contemplados.

Cámara de Compensación de Cheques

Adicionalmente la normativa estipula claramente que los fondos se efectivizarán en las cuentas de sus clientes en un plazo máximo de un (1) día hábil, contado desde la fecha de la recepción del depósito en la institución financiera depositaria. Así mismo, este nuevo mecanismo que al momento se encuentra en producción, amplía el tipo y número de participantes de la Cámara de Compensación de Cheques, el tiempo de efectivización de fondos para un socio de una cooperativa de ahorro y crédito que actualmente es de alrededor de 8 a 15 días hábiles, dependiendo de su ubicación geográfica y de la cercanía a una agencia de banco, disminuirá sustancialmente, es decir, tomará también un (1) día hábil para su efectivización.

Sistemas de Pago

Sistemas de Pago

Cooperativa Banco Girado

Girador

17 ZONAS FÍSICAS DE COMPENSACION

Banco Depositario

Socios

CAMARA DE COMPENSACION DE

CHEQUESPRELIMINAR

CAMARA DE COMPENSACION DE

CHEQUES DEFINITIVA

5 días

Liquidación Ajustes

48 horas

Sistemas de Pago

Banco Girado

Girador

ZONA VIRTUAL DE DISTRIBUCION

Banco Depositario

CAMARA DE COMPENSACION DE

CHEQUES

Liquidación

Depositante

imagen imagen

imagen

T + 1

12H00

físico físico

24 horas

Cooperativa

Conclusión

El Centro de Desarrollo de la Organización para la Cooperación y el Desarrollo

Económicos (OCDE) y de la Comisión Económica para América Latina y el

Caribe (CEPAL):

…. “para poder avanzar hacia sociedades más equitativas e incluyentes, no

basta sólo con las políticas sociales de los últimos años. El Estado tiene además

que fortalecer la calidad y efectividad de las políticas monetaria y fiscal, así como

promover activamente la educación, la inversión y el desarrollo productivo.”

…”Un crecimiento sostenible e inclusivo necesita compromiso en la educación,

infraestructura e innovación”… En cada una, se requiere una gestión más

eficiente y una acción estratégica más eficaz por parte del Estado”.