si ustedes utilizan estas directrices para preparar...

TRANSCRIPT

CGAP- Directrices para la declaración de información financiera , 8 de nov de 2000 - Borrador, página 1

Estas directrices fueron elaboradas en consulta con profesionales e instituciones donantes que son miembros del CGAP. El 22 de junio de 2000 los países miembros donantes dieron su aprobación para que se distribuyera esta versión preliminar de las directrices. Una vez que las directrices hayan sido aplicadas en la práctica a principios del 2001, se publicará la versión definitiva. El CGAP está integrado por los organismos bilaterales de asistencia externa de 16 países:

Alemania Finlandia Países Bajos Australia Francia Reino Unido Bélgica Italia Suecia Canadá Japón Suiza Dinamarca Luxemburgo Estados Unidos Noruega

y 12 organismos multilaterales:

BAfD BID FNUDC Banco Mundial CFI OIT BAsD Comisión Europea PNUD BERF FIDA UNCTAD

Si ustedes utilizan estas directrices para preparar estados financieros auditados o no auditados en cualquier momento antes del 30 de junio de 2002, les agradeceremos que consideren la posibilidad de enviar al CGAP una copia de los estados financieros, junto con sus comentarios sobre la aplicación de estas directrices. Al final de este documento se incluye un formulario especial para tal efecto. Les garantizamos que sus estados financieros serán tratados con reserva y que sólo tendrá acceso a ellos el personal encargado de validar las directrices; luego, esos documentos serán destruidos.

34266

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Directrices del CGAP para la declaración de información financiera de

instituciones de microfinanzas Versión provisional, noviembre de 2000, en espera de los resultados de su aplicación práctica

Índice Introducción……………………………………………p. 1 1. Estados financieros………………………………….. 2. Información sobre el año precedente……………………. 3. Declaración segmentada (estados no consolidados)

para instituciones de microfinanzas que ofrecen múltiples servicios…………………………

4. Aspectos contables de la cartera de micropréstamos…………... 5. Calidad y gestión de la cartera 6. Donaciones……………………………………………… 7. Información detallada sobre el pasivo………………… 8. Otras políticas contables significativas…………….

Anexo A: Glosario Anexo B: Versión básica de las directrices

Anexo C: Formulario para enviar comentarios sobre las directrices del CGAP

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

INTRODUCCIÓN ¿Por qué son necesarias estas directrices? Los donantes, otros inversionistas, los miembros de los directorios y la gerencia de las instituciones de microfinanzas se basan en los estados financieros para evaluar la sostenibilidad financiera y la situación de la cartera de préstamos de sus instituciones. Sin embargo, los ? estados financieros de muchas de ellas no contienen información suficiente para poder hacer esa evaluación. Con el propósito de a ayudar a resolver este problema, los organismos donantes que integran el Grupo Consultivo de Ayuda a la Población más Pobre (CGAP) han preparado estas directrices, en las que se especifica la información que se debería incluir en los informes financieros de las instituciones de microfinanzas. Estas directrices no constituyen normas de contabilidad. Es preciso subrayar que se trata tan sólo de directrices para la declaración de información financiera. En ellas se exige presentar determinada información, inclusive el método contable que se ha aplicado para derivar los datos presentados, pero no se imparten instrucciones sobre cómo elegir dicho método1. Por ejemplo, en estas directrices se exige que la institución de microfinanzas declare el monto de la reserva para préstamos incobrables, y el método empleado para determinar dicha cantidad; sin embargo, no exigen que se utilice un método específico para calcular la reserva. En las directrices no se exige un determinado ? plan de cuentas o formato para presentar la información financiera. Se da cumplimiento a las directrices si se incluye la información requerida, independientemente del formato o el orden en que ésta se presente. Se puede usar cualquier plan de cuentas o forma de presentación, en la medida que la información necesaria se incluya claramente en algún lado. En consecuencia, los ejemplos que se dan en estas directrices son a título ilustrativo y sólo muestran una de las maneras en que se puede presentar la información: no es obligatorio seguir el formato utilizado en los ejemplos2. La experiencia adquirida hasta ahora señala que a menudo esta advertencia no se comprende bien, y por esa razón se repite en cada página de ejemplos, a modo de recordatorio. En consecuencia, estas directrices se pueden aplicar en cualquier país, independientemente de las normas y métodos contables que allí se adopten para la presentación de informes financieros.

1 En las Normas Internacionales de Contabilidad y en las publicaciones de los órganos nacionales de normas contables se pueden encontrar orientaciones oficiales sobre dichas normas.

2 En particular, en las directrices no se adopta ninguna posición respecto de la información específica que debería incluirse en el cuerpo principal de los estados financieros o en las notas correspondientes.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

En estas directrices se pide presentar cierta información que normalme nte no figura en los estados financieros. La mayoría de las instituciones de microfinanzas son entidades singulares: desarrollan actividades financieras para cumplir una misión social que suele estar respaldada —al menos temporalmente— por donaciones o ? préstamos blandos. Además, al conceder préstamos, estas instituciones suelen aplicar métodos que difieren considerablemente de los que utilizan los bancos convencionales. Dadas estas características especiales, para determinar la situación financiera de las instituciones de microfinanzas se requiere cierta información que otras entidades comerciales no declaran —por ejemplo, información sobre ? subsidios en especie, la ? tasa de morosidad de la ? cartera de préstamos, u otros datos que las Normas Internaciona les de Contabilidad no exigen declarar. Las directrices que se presentan a continuación están acompañadas de una breve explicación sobre la importancia de la información requerida. En los manuales de análisis financiero de instituciones de microfinanzas se puede encontrar un análisis más detallado3. Relación con las auditorías externas. Se recomienda encarecidamente a las instituciones de microfinanzas realizar una auditoría externa anual de sus estados financieros; las entidades que las financian suelen exigir que se haga tal verificación de cuentas. No obstante, incluso si los estados financieros no se han de someter a auditoría, la finalidad de estas directrices es aplicarlas cuando éstos se vayan a utilizar para informar sobre la situación financiera de la institución a entidades externas, como donantes e inversionistas. El directorio y la gerencia de cada institución tomarán sus propias decisiones sobre qué directrices aplicar en la preparación de estados financieros para uso interno. Cuando estas directrices para la declaración de información financiera se incluyan en los términos de referencia para una auditoría externa, se deberá exigir al auditor que incluya en el ? dictamen una declaración precisa en la que se señale que los estados financieros auditados

3 Los siguientes son materiales de referencia de gran utilidad: Banco Interamericano de Desarrollo, Guía Técnica para el Análisis de Instituciones Financieras Microempresariales, Washington, 1999; Martin Holtman y Rochus Mommartz, Technical Guide for Analyzing the Efficiency of Credit-Granting Non-Governmental Organizations (NGOs), Saarbrücken, 1996; Small Enterprise Education and Promotion Network (SEEP), Financial Ratio Analysis of Micro-Finance Institutions, SEEP/Calmeadow, 1995; Robert Peck Christen, Brigit Helms y Richard Rosenberg, Format for Appraisal of Microfinance Institutions, CGAP, Serie Instrumentos Técnicos No. 4, 1999. Robert Peck Christen, Banking Services for the Poor: an expanded and revised guidebook for microfinance institutions, ACCION International, Cambridge, Massachusetts, EE.UU., 1997.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

• Cumplen cabalmente las directrices del CGAP para la declaración de información financiera4;

• Cumplen sustancialmente las directrices, con desviaciones

relativamente pequeñas, o

• No cumplen las directrices.

En los casos en que no se cumplan totalmente las directrices, se debe pedir al auditor que explique en su informe la índole específica de cada desviación con respecto a directrices que haya detectado y las razones de la gerencia para no darles cumplimento. En el dictamen del auditor también se deben describir las directrices del CGAP, y señalar que se trata de normas de aplicación voluntaria y no constituyen normas oficiales de contabilidad y auditoría, sobre todo en aquellos casos en que su cumplimiento no sea cabal. Cuando se presenten estados financieros no auditados a entidades externas, se recomienda al directorio o a la gerencia de la institución de microfinanzas que incluya una declaración semejante en cuanto a si la información declarada se ajusta o no a las directrices del CGAP. ¿Qué partes de este documento son obligatorias? Un informe financiero cumple con estas directrices únicamente si se apega a las reglas básicas que aparecen “en negrita” al comienzo de cada sección y con cualquier otro requisito más específico que se indique en el texto. Como se ha señalado antes, los ejemplos que aparecen en las páginas opuestas no forman parte de estas directrices.

4 Obsérvese que la Directriz 6.5 (donaciones recibidas antes del período que abarca el informe financiero) es optativa. Por lo tanto, una institución de microfinanzas puede “cumplir cabalmente” las directrices sin proporcionar la información a que se refiere esa directriz.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

1. ESTADOS FINANCIEROS (1.1) Como mínimo, los estados financieros de las instituciones de microfinanzas deben incluir un ? balance general y un ? estado de resultados (estado de ganancias y pérdidas), con las notas correspondientes. Esta exigencia es menos estricta que las Normas Internacionales de Contabilidad, en las que se exige presentar también un ? estado del flujo de fondos (fuentes y usos de los fondos).

2. INFORMACIÓN SOBRE EL AÑO PRECEDENTE

(2.1) En los estados financieros debe figurar la información financiera del ejercicio en curso y, por lo menos, la del ejercicio precedente, y también se debe explicar cualquier cambio inusual. El hecho de presentar simultáneamente la información de varios ejercicios permite entender las tendencias. Incluir la información de más de dos años puede ser útil, pero no es obligatorio para dar cumplimiento a estas directrices. Si en alguna cuenta importante se ha producido un cambio poco corriente o inquietante, una explicación de las razones de dicho cambio puede ayudar a evaluar las perspectivas futuras de la institución de microfinanzas.

3. ? DECLARACIÓN SEGMENTADA PARA INSTITUCIONES DE MICROFINANZAS QUE OFRECEN MÚLTIPLES SERVICIOS5

(3.1) Una institución de microfinanzas que ofrece servicios tanto financieros como no financieros debe preparar un estado de resultados por separado para sus servicios financieros (además de un estado de resultados y balance general consolidados para la institución en su totalidad). (3.2) Se deben explicar claramente los métodos empleados para distribuir los gastos o entradas correspondientes a los servicios financieros y no financieros. Además de los servicios financieros, muchas instituciones de microfinanzas prestan servicios no financieros —tales como capacitación, asistencia en producción o comercialización, atención de salud o desarrollo comunitario— que

5 Los mismos principios serían aplicables a un banco comercial que quiera presentar declaraciones por separado sobre las actividades de su división de microfinanzas. En general, se recomienda encarecidamente que en tal caso en la presentación de los resultados financieros se incluya una declaración segmentada del componente de microfinanzas, además de los estados financieros del banco en su conjunto.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

no son esenciales para la prestación de los servicios financieros6. Dichas instituciones pueden no separar totalmente la contabilidad y administración de sus distintos servicios. Sin embargo, es imposible determinar la sostenibilidad de las operaciones de microfinanzas si no se presentan por separado los resultados de ese componente. La división de los ? ingresos operacionales entre servicios financieros y no financieros suele ser sencilla. La distribución de los gastos puede resultar más difícil, porque muchos de ellos son comunes a ambos servicios —por ejemplo, el tiempo que dedican el director ejecutivo y otros funcionarios a los dos tipos de servicios, ciertos gastos de oficina, etcétera. Hay que encontrar una fórmula razonable para distribuir esos gastos7. (3.3) Se debe poder identificar claramente qué cuentas incluidas en el balance general de una institución de microfinanzas que ofrece múltiples servicios están vinculadas a los servicios de microfinanzas. A diferencia de los estados de resultados, en algunas situaciones puede ser más aconsejable preparar balances generales segmentados, pero en estas directrices no se exige presentarlos. Al preparar un balance general segmentado se debe aplicar una fórmula para determinar la distribución de algunas partidas, como el activo fijo y las cuentas de capital. Hay otras cuentas del balance general que se pueden identificar más claramente con la operación de microfinanzas, como los préstamos a clientes, las reservas para préstamos incobrables y el pasivo utilizado para financiar los programas de préstamo. Incluso si no se presenta un balance general segmentado, en el informe se debe indicar qué cuentas están totalmente o casi totalmente vinculadas a los servicios financieros.

4. ASPECTOS CONTABLES DE LA CARTERA DE MICROPRÉSTAMOS

(4.1) Los gastos relacionados con las pérdidas efectivas o proyectadas por concepto de préstamos incobrables deben indicarse aparte de otros gastos en el

6 Algunas instituciones de microfinanzas estiman que los servicios no financieros que ofrecen son parte esencial de su metodología para prestar los servicios financieros. Por ejemplo, pueden creer que la capacitación comercial de sus clientes es imprescindible para que éstos puedan reembolsar los préstamos. En tales casos no se justifica la declaración segmentada y, por lo tanto, no es necesaria. 7 Véase CGAP, Occasional Paper 2, “Cost Allocation for Multi-Service Micro-Finance Institutions”, que se encuentra disponible en el sitio web del CGAP (http://www.cgap.org) o puede solicitarse al CGAP, 1818 H Street NW, Room Q 4022, Washington, D.C. 20433, EE.UU.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

estado de resultados. Se debe describir claramente la política contable en que se basa el registro y el monto de dicha partida de gastos8. (4.2) El monto de la ? reserva para préstamos incobrables normalmente debe indicarse como un activo negativo descontado de la ? cartera de préstamos, o como una reserva en la cuenta de capital. Se debe describir claramente la política contable que se aplica para determinar dicha reserva. Es importante hacer una provisión para posibles préstamos incobrables en el estado de resultados, porque sin ella se subestima el costo real de las actividades de la institución de microfinanzas y, en consecuencia, se sobrestima su rentabilidad. Del mismo modo, a menos que en el balance general se haga una reserva para préstamos de cobranza dudosa, se sobrestimará el verdadero valor de la cartera y del patrimonio neto de la institución. Incluso cuando en el estado de resultados no se incluye una provisión para préstamos incobrables, o cuando la institución de microfinanzas no hace una reserva para tales efectos, debería incluirse un renglón (que indique cero) para ambas partidas. La cartera de préstamos es generalmente el activo más importante de una institución de microfinanzas, y el no pago de los préstamos suele ser el mayor riesgo comercial inherente a las microfinanzas. La declaración de información precisa en este ámbito es fundamental, sobre todo dado que las instituciones de microfinanzas tienden a subestimar los posibles préstamos incobrables. La racionalidad de las provisiones y reservas depende de la forma en que éstas sean establecidas. Por lo tanto, toda persona que lea los estados financieros de una institución de microfinanzas no puede determinar a ciencia cierta la verdadera rentabilidad de la institución o el verdadero valor de sus activos si no se explican claramente y con suficiente detalle los métodos aplicados para determinar el nivel de la provisión para préstamos incobrables y de la reserva por ese concepto. En el informe se deben evitar declaraciones generales como, por ejemplo, “se determina una provisión suficiente para que la reserva para préstamos incobrables alcance un nivel adecuado”. Si la institución de microfinanzas no tiene una política definida con respecto a este tema, ello se debe señalar explícitamente. (4.3) Se debe indicar el monto de los préstamos ? castigados durante el período que abarca el informe. La política aplicada para determinar el monto del

8 El uso de los términos “provisión” y “reserva” en relación con los préstamos incobrables no está normalizado y puede crear confusión. En estas directrices, la expresión “provisión para préstamos incobrables” se refiere a una cuenta del estado de resultados que indica el costo de la incobrabilidad efectiva o prevista del principal del préstamo. La expresión “reserva para préstamos incobrables” se emplea aquí para referirse a una cuenta del balance general (normalmente, un activo negativo descontado del total de la cartera de préstamos, o una reserva en la cuenta de capital) para compensar los préstamos incobrables previstos para el futuro.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

castigo se debe señalar claramente y con todo detalle, con indicación de la manera en que tal castigo afecta a las demás cuentas. Cuando la probabilidad de recaudar un préstamo disminuye considerablemente, lo habitual es castigarlo, descontando su valor de la cartera de préstamos y compensando dicho monto mediante una reducción de la reserva para préstamos incobrables o, si no existe tal reserva, mediante un cargo equivalente como partida de gasto en el estado de resultados. El valor bruto aparente de la cartera de préstamos de una institución de microfinanzas y la calidad aparente de su desempeño en materia de reembolsos se ven afectados directamente por las decisiones de la gerencia respecto de cómo y cuándo castigar un préstamo. En consecuencia, en el informe financiero se debe describir claramente la política que rige el castigo de préstamos, ya sea que dicha norma esté escrita o no. En concreto, en la descripción se debe señalar explícitamente a) en qué momento un préstamo se considera “atrasado” por primera vez (¿después del primer pago no efectuado?, ¿una vez transcurridos 90 días de un pago no realizado?, ¿una vez que ha vencido el plazo del préstamo?); b) el tiempo que tarda un préstamo que se ha declarado “atrasado” en adquirir la condición de préstamo castigado, y (c) en qué momento durante el período que abarca el informe financiero se realizan efectivamente los castigos. (4.4) En el informe financiero se debe incluir un cuadro en que se concilien las cuentas que afectan a la cartera de préstamos, incluida la siguiente información:

La cartera de préstamos al comienzo y término del período, Las reservas para préstamos incobrables al comienzo y término del período, Los gastos con cargo a la provisión para préstamos incobrables registrados durante el período, y Los préstamos incobrables que han sido castigados.

(4.5) Si la institución de microfinanzas acumula intereses impagos sobre los préstamos atrasados, se debe explicar claramente y con todo detalle la política de la institución al respecto, con indicación específica del momento en que dejan de acumularse más intereses y se revierten los intereses ya acumulados.

Muchas instituciones financieras continúan registrando ingresos por intereses sobre un préstamo a medida que se producen los vencimientos incluso cuando los intereses aún no se han recibido debido a atrasos en los pagos. Se tiende a continuar acumulando estos intereses incluso después de que se vuelve dudosa su recaudación efectiva. Por esta razón es importante explicar las políticas en que se

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

fundamenta dicha acumulación, e indicar específicamente en qué momento dejan de acumularse intereses impagos y se revierten los intereses ya acumulados.

5. CALIDAD Y GESTIÓN DE LA CARTERA

(5.1) Se debe presentar un informe de la cartera en el que figuren los atrasos en el pago de los préstamos hasta el cierre del período que abarca el informe. Dicho informe debe incluir una explicación completa de cualquier cuantificación de los pagos atrasados y definiciones precisas del numerador y denominador de cualquier razón que se emplee para determinar la calidad de la cartera de préstamos. La tasa de ? morosidad en una cartera es generalmente la variable predictiva más convincente en cuanto a si los préstamos serán reembolsados o no. El nivel de morosidad es, por lo tanto, un factor importante para establecer reservas adecuadas para préstamos incobrables. Por lo general los estados financieros convencionales no incluyen un informe de morosidad, pero la experiencia indica que dicho informe es un elemento fundamental para determinar la solidez financiera de una institución de microfinanzas. Dado que la mayoría de esas instituciones no se rigen por la reglamentación bancaria, ellas no están limitadas por reglas externas para establecer el nivel de sus reservas para préstamos incobrables. La esencia de todo informe de morosidad normalmente es una o más razones que resumen la situación de la cartera. Una razón (o tasa) es un porcentaje que se obtiene al dividir un número (el “numerador” de la fracción) por otro (el “denominador”). Se emplean diferentes razones o tasas. Es imposible interpretar una tasa declarada a menos que en el informe se indique muy claramente qué se está midiendo tanto en el numerador como en el denominador de la fracción. El informe de la cartera que se exige presentar conforme a estas directrices debe contener una o más de las tasas calculadas por la institución de microfinanzas para medir la morosidad de su cartera, junto con una explicación precisa de lo que se esté midiendo9. Se debe indicar explícitamente si la institución de microfinanzas no hace un seguimiento ni mide la morosidad de su cartera. La mayoría de las razones empleadas para medir la morosidad de los préstamos se clasifican en tres clases generales:

--Las “mediciones de la cartera en riesgo”, en que el numerador es el saldo pendiente de pago correspondiente a los préstamos que presentan el mayor riesgo debido al atraso en un determinado número de días en alguno de los

9 Véase el [estudio del CGAP sobre morosidad], donde se hace un análisis detallado de las mediciones de la morosidad y su interpretación.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

pagos, y el denominador es el saldo pendiente de toda la cartera (es decir, el monto del principal que está pendiente de pago). El numerador también puede ser el número de ? préstamos pendientes que se encuentran atrasados, y el denominador, el número total de préstamos pendientes. El primer ejemplo de la página opuesta es un informe de “antigüedad de la cartera en riesgo”, que se considera la norma internacional para los informes de la cartera y se recomienda encarecidamente para las instituciones de microfinanzas. --Las tasas de “recaudación” o “reembolso”, en que el numerador son los pagos recibidos y el denominador, los pagos vencidos. --Las tasas de “atrasos”, en que el numerador son los pagos atrasados y el denominador, alguna medida del total de la cartera.

Con respecto a cualquier variable que incluya el concepto de atraso, en el informe se deberá indicar con absoluta precisión y sin ambigüedades a) el valor que se está midiendo, y b) el momento a partir del cual el préstamo se trata como un préstamo atrasado. En la lista que sigue se enumeran las variables utilizadas comúnmente en el numerador o el denominador de las fracciones para determinar la tasa de morosidad, y se indican las preguntas específicas que se deben responder si se emplea dicha variable. Aparte de responder las preguntas, se debe declarar cualquier otra información necesaria para aclarar el significado de la tasa calculada.

Variables del numerador --Saldo pendiente de los préstamos atrasados, en que hay uno o más pagos vencidos pero impagos, o el número de préstamos activos que están atrasados. [¿En qué momento se considera atrasado un préstamo? ¿Este saldo incluye el principal únicamente, o también los intereses?] --Monto de los pagos atrasados. [¿En qué momento se considera atrasado un préstamo? El “atraso” se relaciona con pagos no efectuados, o con el vencimiento del plazo del préstamo? ¿La medición incluye el principal, los intereses y/o intereses por multas?] --Pagos en efectivo recibidos durante un período determinado. [¿Qué período? ¿La medición incluye el principal solamente, o el principal e intereses? ¿Qué tratamiento se da a los ? pagos anticipados y a los pagos atrasados?] Variables del denominador

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

--Saldo total pendiente de la cartera activa. [¿Esta cifra incluye la capitalización de intereses, es decir, los intereses pagados que se han agregado al principal del préstamo?] --Número total de préstamos activos. --Monto de los pagos vencidos durante el período. [¿La medición incluye el principal, los intereses y/o intereses por multas? ¿Se incluyen los pagos vencidos durante un período anterior pero que siguen impagos durante el período que abarca el informe financiero? ¿O la medición incluye solamente los pagos vencidos por primera vez durante el período que abarca el informe?]

Aunque no es obligatorio, se recomienda describir el plazo y la estructura de pago de los préstamos concedidos por las instituciones de microfinanzas: ¿Cuál es la duración del período del préstamo y el espaciamiento de los pagos? Si los préstamos tienen distintos plazos o calendarios de pago, se puede señalar el plazo promedio de los préstamos (aunque éste se base en una estimación aproximada de la gerencia), o bien simplemente se puede indicar un margen. Esta información puede resultar útil para determinar el grado de riesgo que representa el nivel de morosidad declarado en el informe. Por ejemplo, si el 20% de los préstamos tiene un atraso de más de 30 días y la cartera está formada por préstamos a tres meses con pagos semanales, la morosidad constituye un problema muy grave. Por otra parte, si la cartera está formada por préstamos garantizados, con vencimiento en dos años y reembolsos mensuales, la situación puede no ser tan inquietante. (5.2) Se deben describir claramente las prácticas de la institución de microfinanzas con respecto la autorización, seguimiento y disposiciones para la ? renegociación de los préstamos en mora10. Cuando un cliente tiene problemas para pagar oportunamente un préstamo, o cuando se prevé que tendrá ese tipo de problemas, la institución de microfinanzas puede permitir la renegociación del préstamo, que puede consistir en una ? “reprogramación” (extensión del plazo del préstamo o flexibilización del calendario de pagos) o en la ? “refinanciación” (liquidación de un préstamo que presenta problemas mediante la emisión de otro préstamo al cliente). En ambos casos, en el sistema de seguimiento de los préstamos normalmente se ingresa un nuevo préstamo con un nuevo plan de pagos. Si no se hace un seguimiento por separado de los préstamos renegociados, repentinamente desaparecerá todo

10 A veces los préstamos se renegocian (refinancian o reprograman) por otras razones que no sean la incapacidad del cliente de pagar a tiempo el préstamo original. No obstante, en estas directrices estos términos se refieren solamente a los préstamos que presentan problemas.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

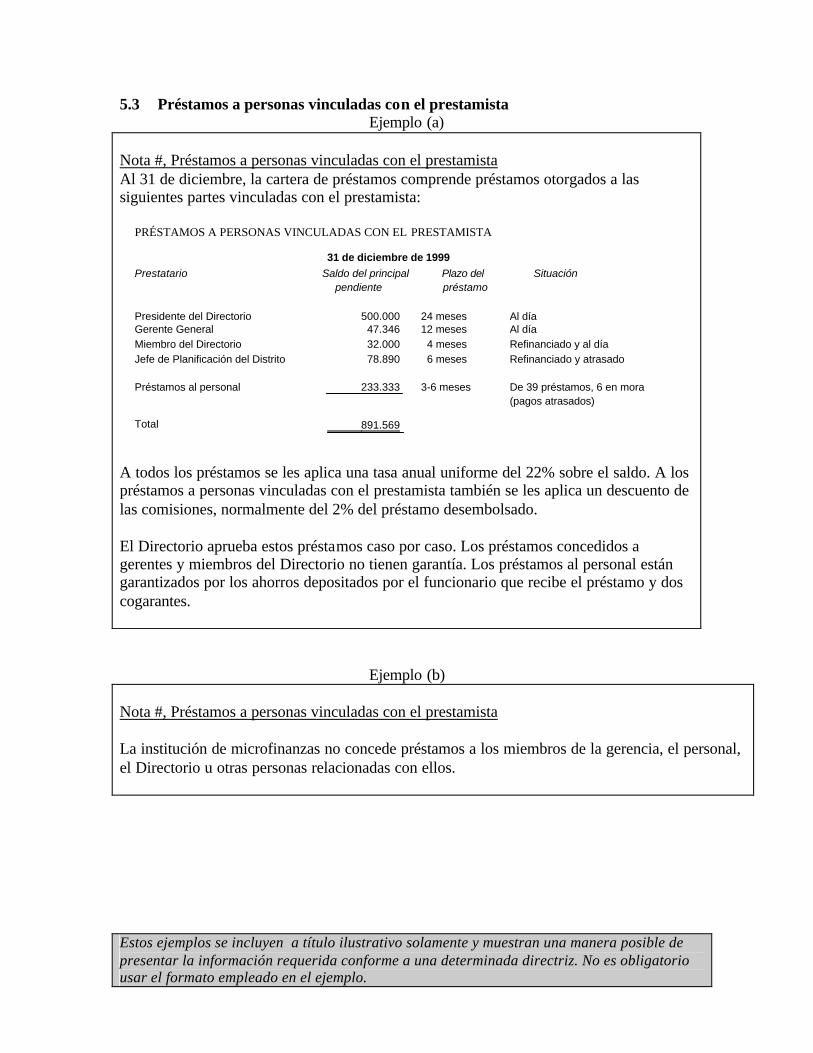

indicio de los problemas que ha tenido el cliente para hacer los pagos, al menos en un comienzo. Si más adelante el cliente no cumple con algún pago, una tasa de morosidad (los pagos en mora divididos por el total de la cartera) subestimará en medida apreciable el riesgo que corre la institución de microfinanzas. Un informe de morosidad puede ser muy engañoso, a menos que se expliquen las prácticas de la institución de microfinanzas con respecto a las renegociaciones. (5.3) Se deben declarar los ? préstamos a personas vinculadas con el prestamista, con indicación del monto pendiente de pago, la tasa de interés, la garantía y los reembolsos correspondientes a cada préstamo concedido a los integrantes de la gerencia, del órgano administrativo de la institución de microfinanzas o a otras personas relacionadas con ellos. Los préstamos de poca monta a que generalmente tienen acceso todos los empleados pueden declararse indicando solamente el monto total y el número de esos préstamos que se encuentran pendientes, junto con la tasa de interés y una indicación del grado de morosidad. Se deben describir en detalle las políticas que se aplican para tales préstamos. Cuando personas con influencia en la dirección o administración de una institución de microfinanzas reciben préstamos de dicha entidad, se produce un conflicto de intereses inherente que plantea el riesgo de que las condiciones en que se conceden los préstamos no sean las más convenientes para los intereses de la institución. Es importante que la información sobre tales préstamos se presente en forma detallada y transparente. Algunas instituciones de microfinanzas tienen programas crediticios para sus empleados, por ejemplo, para comprar motocicletas o en caso de emergencias personales. Si son muy numerosos, tales préstamos se pueden declarar en conjunto porque son menos riesgosos y porque sería engorroso informar sobre cada uno de ellos por separado. Se deben describir las políticas que aplica la institución de microfinanzas con respecto a estos dos tipos de préstamos.

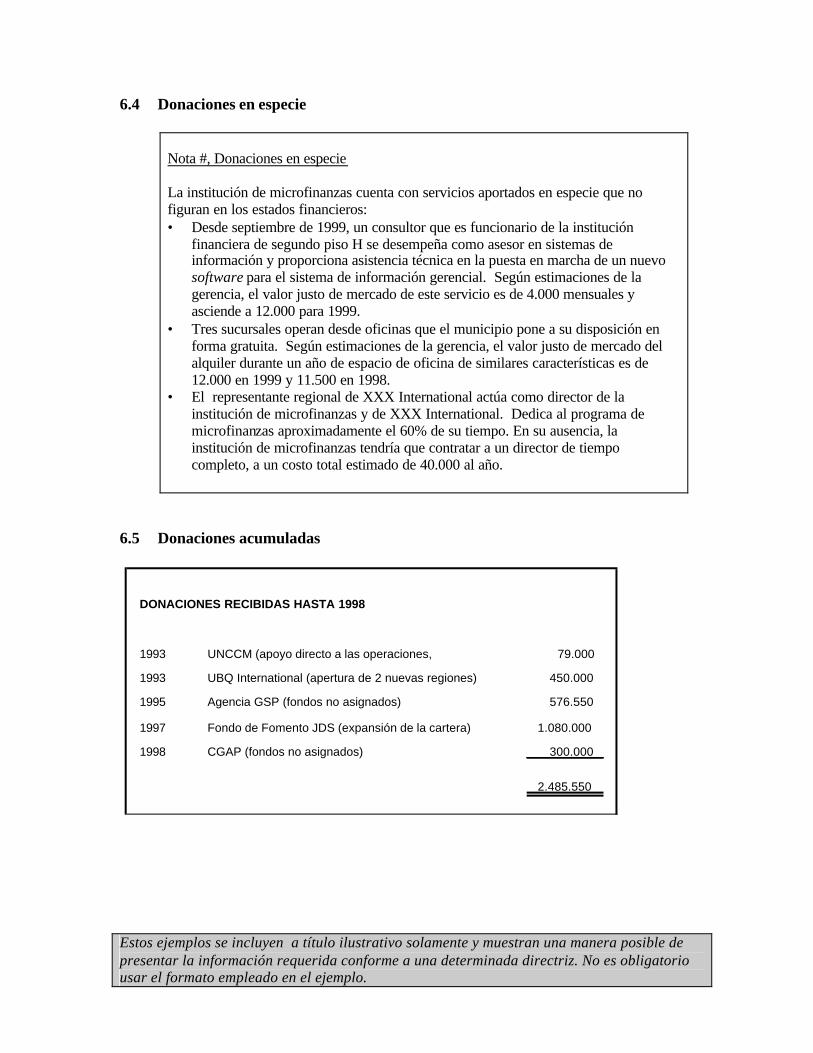

6. DONACIONES

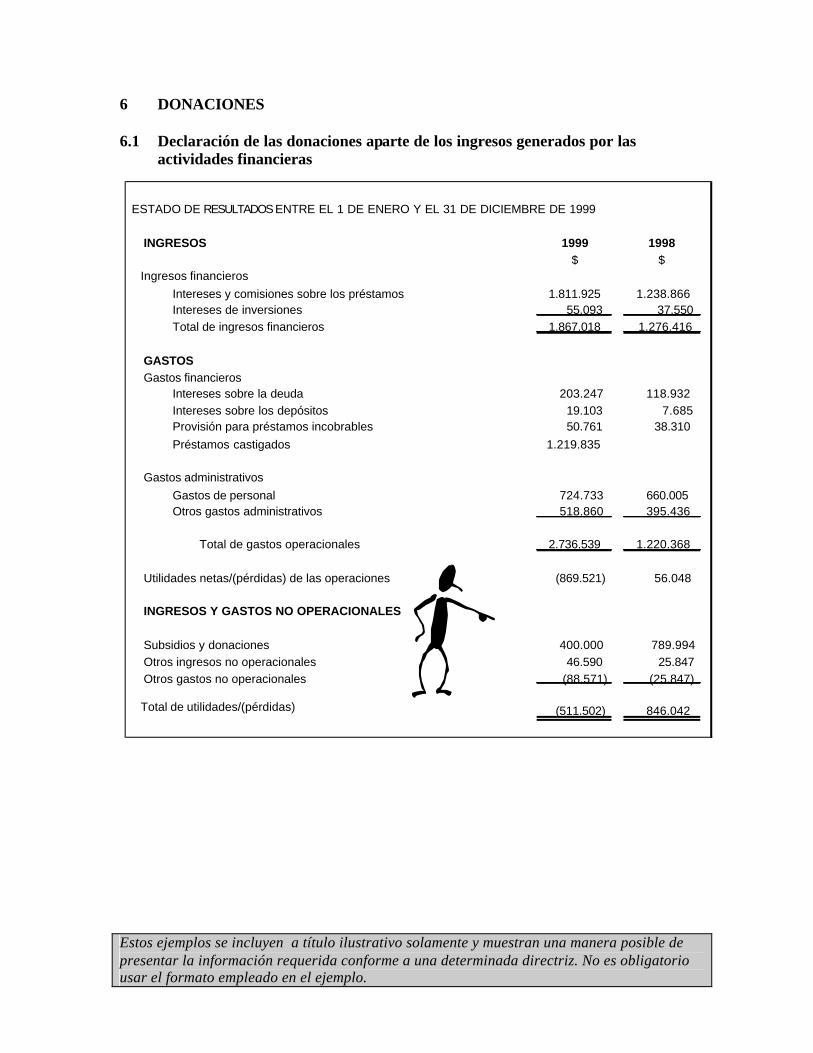

(6.1) Los ingresos por concepto de donaciones se deben indicar separadamente de los ingresos generados por las actividades financieras de la institución, de manera que se puedan determinar las utilidades o pérdidas de sus operaciones. En los estados financieros de instituciones de microfinanzas que son ONG a veces los “ingresos” por concepto de donaciones se declaran junto con los ? ingresos operacionales normales—es decir, los ingresos por intereses y por comisiones. La mayoría de las instituciones de microfinanzas no pueden contar con que tales

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

donaciones se repitan regularmente en el largo plazo. Por lo tanto, para evaluar su viabilidad y capacidad a largo plazo para crecer sin necesidad de una infusión continua de recursos de donantes, las partes interesadas tienen que saber cuál sería el desempeño financiero de la institución sin esas donaciones. Por lo tanto, si las donaciones se incluyen en los estados financieros, deben indicarse las ? utilidades o pérdidas operacionales (ingresos por intereses y por comisiones obtenidos de las operaciones habituales, menos los gastos operacionales), y las donaciones deben declararse por separado como ingresos no operacionales, ya sea en el estado de resultados o en una nota. (6.2) Se debe indicar la fuente y el monto de las donaciones recibidas en el período que abarca el informe financiero; si no ha habido donaciones, ello se debe señalar explícitamente. (6.3) Se debe explicar el método contable aplicado a las donaciones. (6.4) Se deben indicar las ? donaciones o subsidios en especie, y se debe estimar el gasto adicional en que tendría que incurrir la institución de microfinanzas si no contara con ese subsidio. Las instituciones de microfinanzas muchas veces reciben donaciones en especie, las que no se registran en el balance general o el estado de resultados. Por ejemplo, un donante puede costear el sueldo del director ejecutivo, la institución puede ocupar espacio de oficinas sin pagar alquiler, o puede disponer de vehículos de propiedad de organizaciones internacionales sin incurrir en gasto alguno. Esta práctica es especialmente predominante en organizaciones internacionales que ofrecen múltiples servicios y desarrollan sus programas desde oficinas regionales o ubicadas en los países. Estos bienes o servicios pueden ser importantes para la viabilidad de las actividades de la institución de microfinanzas, y es posible que en el futuro ésta tenga que financiarlos por sí misma, sobre todo a medida que amplía sus operaciones. Por lo tanto, es importante identificar tales subsidios en especie y hacer una estimación del gasto adicional en que tendría que incurrir la institución de microfinanzas si no contara con ellos, incluso si la estimación no se basa en un riguroso proceso de valoración. A veces un donante proporciona asistencia en especie que la institución de microfinanzas no utilizaría de no existir la relación con el donante, por ejemplo, la asistencia de un consultor para llevar a cabo un estudio de impacto que, en realidad, es más útil para los propósitos del donante que para la institución de microfinanzas. En tales casos, no es necesario declarar dicha asistencia como donación en especie. Del mismo modo, un donante puede aportar servicios de personal, como un consultor extranjero, o activos fijos, cuando la propia

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

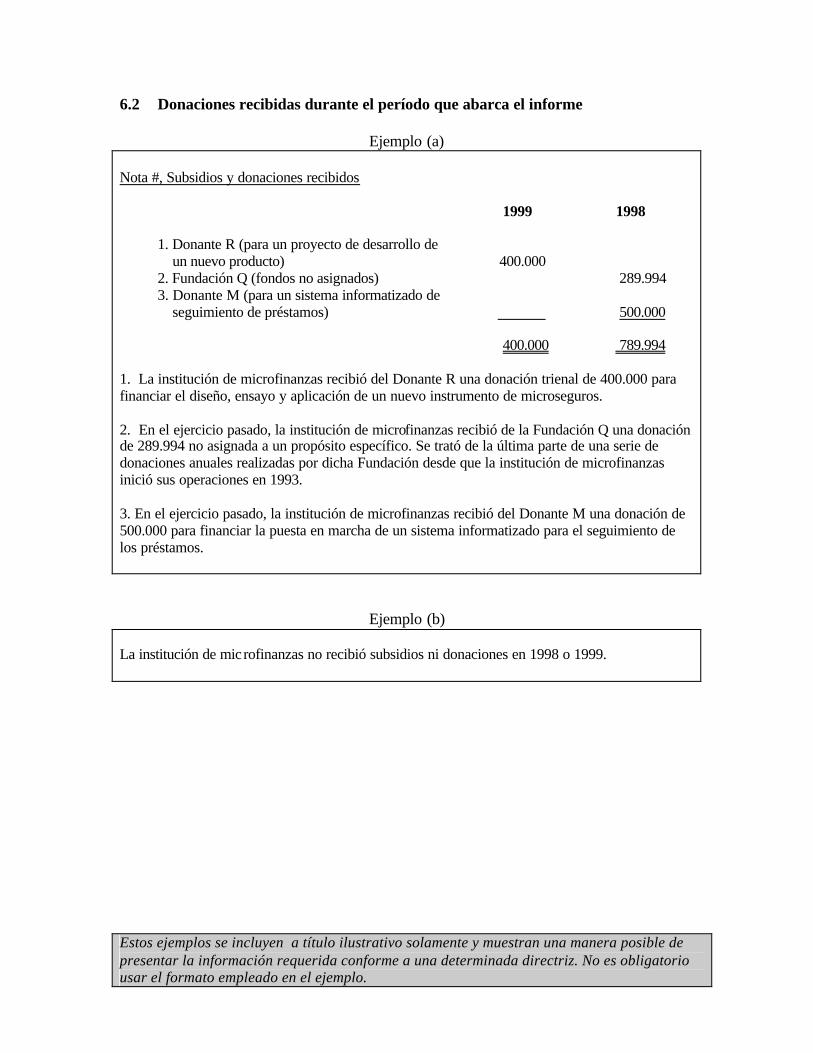

institución de microfinanzas podría conseguir servicios equivalentes a un menor costo que el donante. En este último caso, la donación en especie se debe declarar, pero el valor que se le asigne debe ser el monto que la institución de microfinanzas tendría que pagar para obtener la misma asistencia, y no el valor que el donante haya pagado por tales servicios. (6.5) Se debe indicar el monto acumulado de todas las donaciones para las operaciones financieras de la institución de microfinanzas recibidas antes del período que abarca el informe. (Optativo: no es obligatorio, pero se recomienda encarecidamente) Es útil tener una lista de la fuente y el monto de las donaciones en efectivo para las operaciones financieras de la institución de microfinanzas correspondientes a todos los períodos anteriores, o indicar al menos el monto total de esas donaciones. Esta información permite a quien lea los estados financieros determinar qué parte del patrimonio neto de la institución procede de donaciones, y cuánto corresponde a utilidades no distribuidas o pérdidas de sus operaciones. Con frecuencia, tal información dará a entender la existencia de cuantiosos déficit operacionales acumulados que han sido financiados con donaciones. Esos déficit deben interpretarse con suma cautela y no son necesariamente un reflejo negativo de los resultados en materia de gestión.

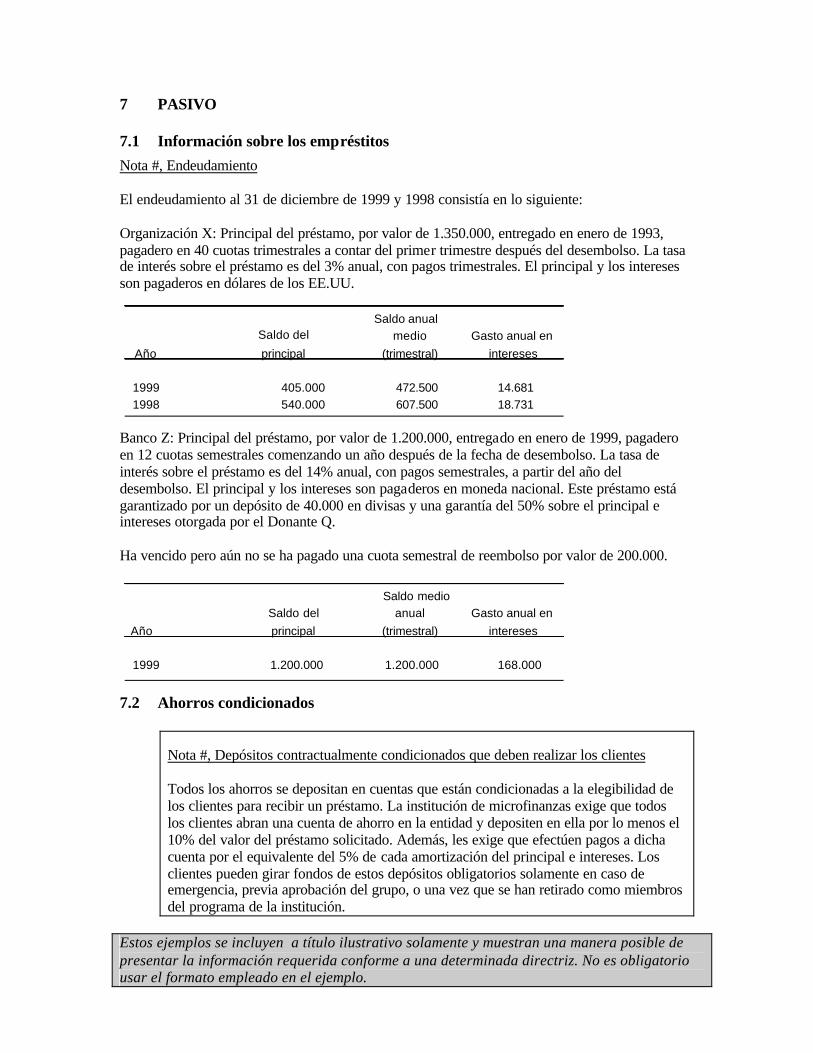

7. INFORMACIÓN DETALLADA SOBRE EL PASIVO (7.1) Se debe proporcionar la siguiente información con respecto a todos los préstamos concedidos a la institución de microfinanzas que representen más del 10% del pasivo total:

Origen del pasivo Condiciones (monto, calendario de reembolsos, con inclusión de los ? períodos de gracia, tasa de interés y moneda en que se debe reembolsar el préstamo) Mecanismos de garantía empleados para obtener el préstamo, con indicación del porcentaje del préstamo que está cubierto por la garantía Promedio del saldo pendiente del principal de la obligación durante el período que abarca el informe financiero, calculado mensualmente, o por lo menos trimestralmente Gasto por concepto de intereses durante el período que abarca el informe, con indicación de los pagos en efectivo y las acumulaciones de intereses

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Todos los detalles de cualquier atraso si la institución de microfinanzas no ha cumplido con algún pago en el momento de su vencimiento durante el período o no está al día con el préstamo al cierre del período que abarca el informe financiero. Las instituciones de microfinanzas suelen obtener financiamiento en forma de deuda a tasas inferiores a las del mercado. Dado que no pueden depender de su capacidad para financiar su crecimiento en el futuro con un flujo ininterrumpido de préstamos “blandos”, es importante saber en qué medida la institución de microfinanzas es subsidiada por este mecanismo. Si se dan a conocer las tasas y el monto de los intereses, es posible estimar cuánto más tendrían que haber pagado por préstamos similares en condiciones de mercado.

(7.2) Todo tipo de cuenta de depósito vinculada a la capacidad de los clientes para obtener microcréditos en el futuro se debe indicar separadamente de otros depósitos, y se debe hacer una descripción general de las condiciones de la cuenta y su relación con los préstamos. Al conceder préstamos, muchas instituciones de microfinanzas utilizan el ahorro obligatorio: el prestatario debe depositar ciertas cantidades antes o durante la vigencia del préstamo. Tal ahorro obligatorio puede reducir el riesgo que asume la institución de microfinanzas con respecto a los préstamos, y casi siempre aumenta el costo efectivo del préstamo para el cliente. La mejor manera de considerar este ahorro es como parte del producto crediticio de la institución de microfinanzas. El ahorro voluntario, por otra parte, cumple una finalidad muy distinta: los clientes hacen estos depósitos con fines de gestión de la liquidez. Si una institución de microfinanzas exige a sus clientes hacer una inversión en capital social (por ejemplo, capital en acciones en cooperativas financieras) para acceder a préstamos u otros servicios, dicho capital deberá figurar por separado y se deberá describir la razón de esa exigencia.

8. OTRAS POLÍTICAS CONTABLES SIGNIFICATIVAS

(8.1) Se deben explicar brevemente las políticas contables con respecto a los ingresos o gastos (contabilidad acumulativa o diferida).

(8.2) Se debe indicar si la institución de microfinanzas deprecia el activo fijo, y señalar el método empleado para dicha depreciación.

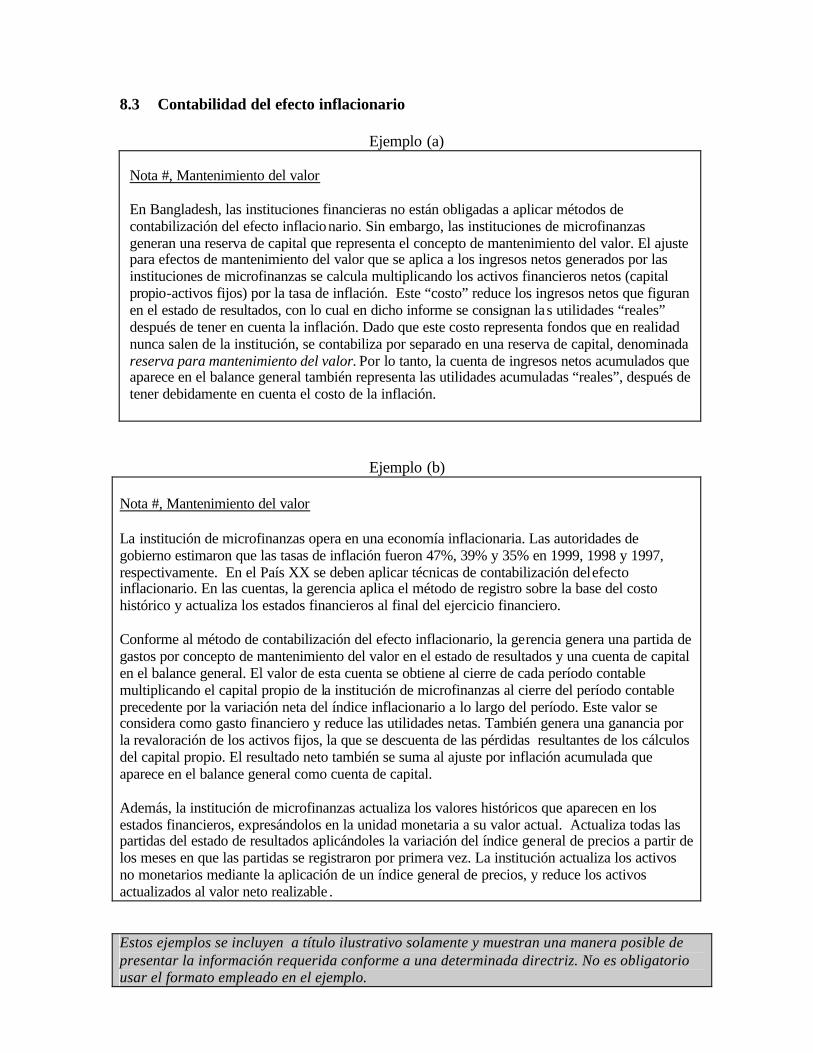

(8.3) Se debe describir brevemente toda política contable que contenga disposiciones, registre o compense de alguna otra manera los efectos de la

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

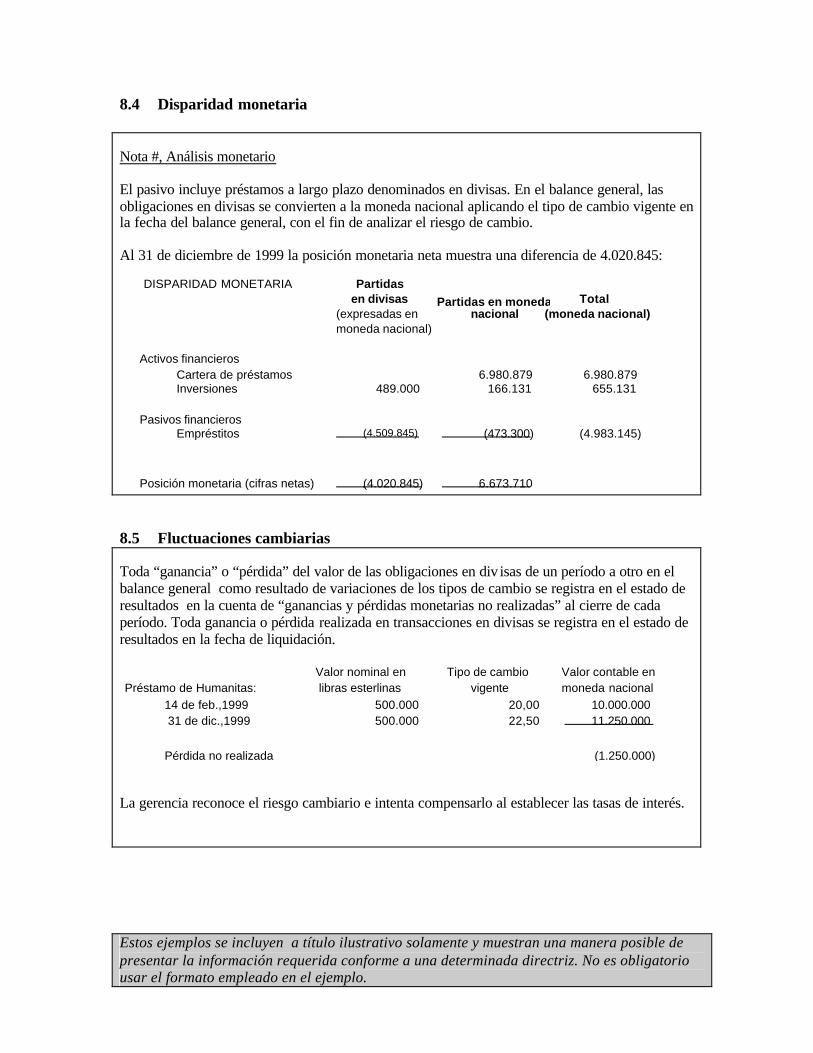

inflación en la situación financiera de la institución de microfinanzas, con indicación de las cuentas que resultan afectadas. La mayoría de los activos y pasivos de las instituciones de microfinanzas están denominados en unidades monetarias. La inflación reduce el valor real del capital propio de esas instituciones. Cuando la inflación es elevada, las Normas Internacionales de Contabilidad exigen que se aplique un método de contabilización del efecto inflacionario para que quede reflejada la pérdida de valor real. En los países con una alta tasa de inflación se aplican diferentes sistemas para reflejar dicha pérdida; en algunos de ellos esto está prescrito por ley, y en otros se hace en forma voluntaria. (8.4) En el caso de las instituciones de microfinanzas cuyos activos y pasivos están denominados en divisas, se debe indicar cualquier disparidad monetaria significativa (? activos financieros compensados con pasivos denominados en otra moneda). Por ejemplo, si una institución de microfinanzas toma empréstitos en divisas extranjeras y concede préstamos en moneda nacional, se expone a sufrir graves pérdidas en el caso de que la moneda nacional se deprecie. Cada vez que las obligaciones denominadas en divisas no están compensadas con activos también en divisas, se produce un “desequilibrio” o disparidad monetaria. Toda disparidad monetaria importante plantea un riesgo para la institución de microfinanzas y debe ser declarada. (8.5) Se debe describir el tratamiento contable de las ganancias o pérdidas no realizadas debido a fluctuaciones cambiarias. Si la moneda nacional se deprecia frente a la moneda extranjera, aumenta el valor del pasivo de las instituciones de microfinanzas denominado en divisas cuando se expresa en moneda nacional. Se debe indicar el método contable utilizado para registrar esas pérdidas, o señalar que no se ha aplicado ningún método.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

ANEXO A: GLOSARIO Activos (o pasivos) financieros. Efectivo disponible y activos o pasivos por cobrar o pagados en montos fijos o por determinar. El efectivo, las inversiones financieras y la cartera de préstamos son activos financieros; los edificios, tierras y equipos no lo son. Balance general. Resumen de la situación financiera de una institución en un momento determinado. Contiene el activo (efectivo, inversiones, cartera de préstamos o activos fijos), el pasivo (préstamos o cuentas por pagar) y el capital social (patrimonio neto: la diferencia entre el activo y el pasivo) de la institución. Cartera de préstamos. El activo compuesto por los préstamos adeudados a la institución de microfinanzas. El monto de la cartera de préstamos equivale al saldo del principal de esos préstamos que está pendiente de pago. Cartera. Véase “Cartera de préstamos”. Castigo (de una deuda). Eliminación, en el balance general, de un préstamo irrecuperable de la cartera de préstamos. Declaración segmentada. Presentación de información contable en la que se indican por separado los resultados financieros de dos o más actividades o líneas de negocios que desarrolla una misma institución. Dictamen. Declaración firmada por un auditor sobre la confiabilidad y ecuanimidad de un conjunto de estados financieros. Normalmente se incluye al comienzo de un informe de revisión de cuentas. Donación o subsidio en especie. Bienes y servicios que la institución de microfinanzas utiliza en el desempeño de sus actividades, pero que no paga porque le son suministrados por un donante o por terceros. Estado de flujo de fondos (fuentes y usos de los fondos). Resumen del ingreso de capital y salidas de efectivo de una institución durante el período que abarca el informe financiero. Estado de resultados (estado de ganancias y pérdidas, estado de las operaciones). Resumen de los ingresos, gastos y utilidades o pérdidas netas (la diferencia entre ingresos y gastos) durante un período determinado, por ejemplo, entre el 1 de enero y el 31 de diciembre de 20xx.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Estados financieros. Conjunto de informes en los que se presentan la posición y los resultados financieros de una organización; normalmente comprenden un balance general, un estado de resultados y, a veces, un estado de flujo de fondos, junto con notas explicativas. Morosidad. El hecho de no efectuar pagos correspondientes a un préstamo en el momento de su vencimiento. Operacionales (ingresos, costos, utilidades o pérdidas). Los que se derivan de la principal actividad de una institución, en oposición a las partidas “no operacionales”, tales como las donaciones, que no son producto de las actividades que realiza la entidad y que tal vez no vuelvan a repetirse en el futuro. Pago anticipado, prepago. Pago de un préstamo antes del plazo establecido en el contrato. Pendiente. Pendiente de pago. Un préstamo pendiente es un préstamo que ha sido desembolsado pero que no se ha pagado en su totalidad ni ha sido castigado. La cartera pendiente es el saldo no pagado del principal de todos los préstamos adeudados al prestamista. Período de gracia. Período inicial después del desembolso de un préstamo durante el cual el prestatario no está obligado a efectuar pagos de principal, o de principal e intereses. Plan de cuentas o plan contable. Esquema (lista de categorías de cuentas) que estructura la clasificación y el registro de las operaciones contables. Préstamo blando. Préstamo, generalmente otorgado por un donante o un gobierno, cuya tasa de interés es inferior a la que la institución de microfinanzas habría obtenido de fuentes comerciales. Préstamos a personas vinculadas con el prestamista. Préstamos concedidos a una persona influyente de la entidad prestamista, o a alguien relacionado con esa persona. Estos préstamos plantean conflictos de intereses.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Provisión para préstamos incobrables*. Gasto que figura en el estado de resultados (estado de pérdidas y ganancias) para indicar una mayor probabilidad de que se produzcan pérdidas por concepto de préstamos no recuperados. Refinanciación. Liquidación de un préstamo que presenta problemas mediante la emisión de un nuevo préstamo al cliente, a menudo con desembolso de nuevos fondos o la capitalización de los intereses impagos sobre el préstamo anterior, o ambas cosas*. Renegociación. Modificación de las condiciones de un préstamo ante la incapacidad del cliente de pagar el préstamo a tiempo. Las formas más corrientes de renegociación son la reprogramación y la refinanciación*. Reprogramación. Prórroga o facilitación en alguna otra forma del calendario de pagos acordado inicialmente para un préstamo que presenta problemas. La reprogramación se realiza mediante una enmienda del contrato de préstamo original*. Reserva para préstamos incobrables*. Monto que se reserva en el balance general para registrar posibles pérdidas futuras por concepto de préstamos incobrables, de manera que se declare el valor justo de la cartera de préstamos. La reserva se incrementa con provisiones adicionales para préstamos incobrables, y se reduce con el castigo de préstamos irrecuperables en el balance general.

* Los términos “provisión” y “reserva” a veces se emplean indistintamente. En este documento, la expresión “provisión para préstamos incobrables” se usa exclusivamente para una partida de gastos del estado de resultados , y la expresión “reserva para préstamos incobrables” se utiliza solamente para una cuenta del balance general. * A veces los préstamos se renegocian (refinancian o reprograman) por otras razones que no sean la incapacidad del cliente de pagar a tiempo el préstamo original. No obstante, en estas directrices estos términos se refieren solamente a los préstamos que presentan problemas.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

ANEXO B: VERSIÓN BÁSICA DE LAS DIRECTRICES

1. ESTADOS FINANCIEROS (1.1) Como mínimo, los estados financieros de las instituciones de microfinanzas deben incluir un balance general y un estado de resultados (estado de ganancias y pérdidas), con las notas correspondientes.

2. INFORMACIÓN SOBRE EL AÑO PRECEDENTE

(2.1) En los estados financieros debe figurar la información financiera del ejercicio en curso y, por lo menos, la del ejercicio precedente, y también se debe explicar cualquier cambio inusual.

3. DECLARACIÓN SEGMENTADA PARA INSTITUCIONES DE MICROFINANZAS QUE OFRECEN MÚLTIPLES SERVICIOS

(3.1) Una institución de microfinanzas que ofrece servicios tanto financieros como no financieros debe preparar un estado de resultados por separado para sus servicios financieros (además de un estado de resultados y balance general consolidados para la institución en su totalidad). (3.2) Se deben explicar claramente los métodos empleados para distribuir los gastos o entradas correspondientes a los servicios financieros y no financieros. (3.3) Se debe poder identificar claramente qué cuentas incluidas en el balance general de una institución de microfinanzas que ofrece múltiples servicios están vinculadas a los servicios de microfinanzas.

4. ASPECTOS CONTABLES DE LA CARTERA DE MICROPRÉSTAMOS

(4.1) Los gastos relacionados con las pérdidas efectivas o proyectadas por concepto de préstamos incobrables deben indicarse aparte de otros gastos en el estado de resultados. Se debe describir claramente la política contable en que se basa el registro y el monto de dicha partida de gastos. (4.2) El monto de la reserva para préstamos incobrables normalmente debe indicarse como un activo negativo descontado de la cartera de préstamos, o como una reserva en la cuenta de capital. Se debe describir claramente la política contable que se aplica para determinar dicha reserva.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

(4.3) Se debe indicar el monto de los préstamos castigados durante el período que abarca el informe. La política aplicada para determinar el monto del castigo se debe señalar claramente y con todo detalle, con indicación de la manera en que tal castigo afecta a las demás cuentas. (4.4) En el informe financiero se debe incluir un cuadro en que se concilien las cuentas que afectan a la cartera de préstamos, incluida la siguiente información:

La cartera de préstamos al comienzo y término del período, Las reservas para préstamos incobrables al comienzo y término del período, Los gastos con cargo a la provisión para préstamos incobrables registrados durante el período, y Los préstamos incobrables que han sido castigados.

(4.5) Si la institución de microfinanzas acumula intereses impagos sobre los préstamos atrasados, se debe explicar claramente y con todo detalle la política de la institución al respecto, con indicación específica del momento en que dejan de acumularse más intereses y se revierten los intereses ya acumulados.

5. CALIDAD Y GESTIÓN DE LA CARTERA

(5.1) Se debe presentar un informe de la cartera en el que figuren los atrasos en el pago de los préstamos hasta el cierre del período que abarca el informe. Dicho informe debe incluir una explicación completa de cualquier cuantificación de los pagos atrasados y definiciones precisas del numerador y denominador de cualquier razón que se emplee para determinar la calidad de la cartera de préstamos. (5.2) Se deben describir claramente las prácticas de la institución de microfinanzas con respecto la autorización, seguimiento y disposiciones para la renegociación de los préstamos en mora. (5.3) Se deben declarar los préstamos a personas vinculadas con el prestamista, con indicación del monto pendiente de pago, la tasa de interés, la garantía y los reembolsos correspondientes a cada préstamo concedido a los integrantes de la gerencia, del órgano administrativo de la institución de microfinanzas o a otras personas relacionadas con ellos. Los préstamos de poca monta a que generalmente tienen acceso todos los empleados pueden declararse indicando solamente el monto total y el número de esos préstamos que se

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

encuentran pendientes, junto con la tasa de interés y una indicación del grado de morosidad. Se deben describir en detalle las políticas que se aplican para tales préstamos.

6. DONACIONES

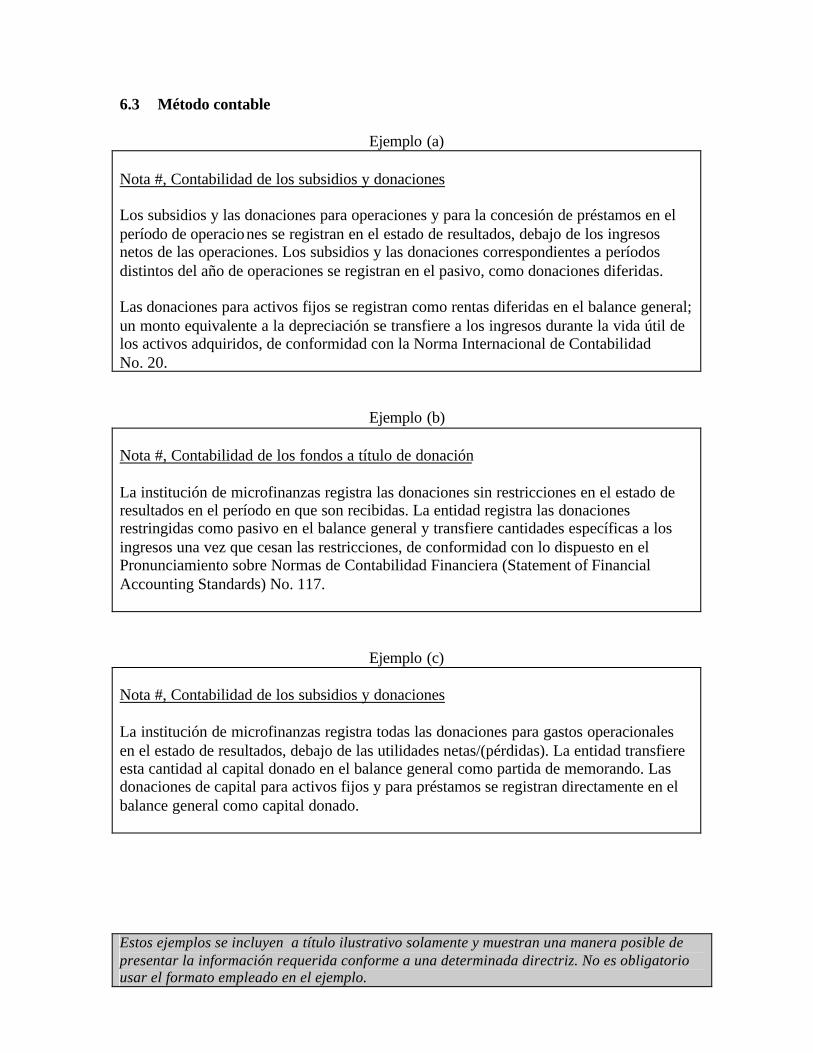

(6.1) Los ingresos por concepto de donaciones se deben indicar separadamente de los ingresos generados por las actividades financieras de la institución, de manera que se puedan determinar las utilidades o pérdidas de sus operaciones. (6.2) Se debe indicar la fuente y el monto de las donaciones recibidas en el período que abarca el informe financiero; si no ha habido donaciones, ello se debe señalar explícitamente. (6.3) Se debe explicar el método contable aplicado a las donaciones. (6.4) Se deben indicar las donaciones o subsidios en especie, y se debe estimar el gasto adicional en que tendría que incurrir la institución de microfinanzas si no contara con ese subsidio. (6.5) Se debe indicar el monto acumulado de todas las donaciones para las operaciones financieras de la institución de microfinanzas recibidas antes del período que abarca el informe. (Optativo: no es obligatorio, pero se recomienda encarecidamente)

7. DETALLES SOBRE EL PASIVO (7.1) Se debe proporcionar la siguiente información con respecto a todos los préstamos concedidos a la institución de microfinanzas que representen más del 10% del pasivo total:

Origen del pasivo Condiciones (monto, calendario de reembolsos, con inclusión de los períodos de gracia, tasa de interés y moneda en que se debe reembolsar el préstamo) Mecanismos de garantía empleados para obtener el préstamo, con indicación del porcentaje del préstamo que está cubierto por la garantía Promedio del saldo pendiente del principal de la obligación durante el período que abarca el informe financiero, calculado mensualmente, o por lo menos trimestralmente

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Gasto por concepto de intereses durante el período que abarca el informe, con indicación de los pagos en efectivo y las acumulaciones de intereses Todos los detalles de cualquier atraso si la institución de microfinanzas no ha cumplido con algún pago en el momento de su vencimiento durante el período o no está al día con el préstamo al cierre del período que abarca el informe financiero.

(7.2) Todo tipo de cuenta de depósito vinculada a la capacidad de los clientes para obtener microcréditos en el futuro se debe indicar separadamente de otros depósitos, y se debe hacer una descripción general de las condiciones de la cuenta y su relación con los préstamos.

8. OTRAS POLÍTICAS CONTABLES SIGNIFICATIVAS

(8.1) Se deben explicar brevemente las políticas contables con respecto a los ingresos o gastos (contabilidad acumulativa o diferida).

(8.2) Se debe indicar si la institución de microfinanzas deprecia el activo fijo, y señalar el método empleado para dicha depreciación.

(8.3) Se debe describir brevemente toda política contable que contenga disposiciones, registre o compense de alguna otra manera los efectos de la inflación en la situación financiera de la institución de microfinanzas, con indicación de las cuentas que resultan afectadas. (8.4) En el caso de las instituciones de microfinanzas cuyos activos y pasivos están denominados en divisas, se debe indicar cualquier disparidad monetaria significativa (activos financieros compensados con pasivos denominados en otra moneda). (8.5) Se debe describir el tratamiento contable de las ganancias o pérdidas no realizadas debido a fluctuaciones cambiarias.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

ANEXO C: FORMULARIO PARA ENVIAR COMENTARIOS SOBRE LAS DIRECTRICES DEL CGAP

Para ayudarnos a revisar y mejorar estas directrices, sírvase responder el siguiente cuestionario con la mayor cantidad de detalle, en la medida que su tiempo y generosidad se lo permitan. Envíe el formulario con sus respuestas y los estados financieros preparados conforme a las directrices del CGAP a Patricia Mwangi, CGAP Secretariat, Room Q4-119, World Bank, 1818 H Street, N.W., Washington DC 20433, EE.UU.; fax: +01-202-522-3744; correo electrónico: [email protected]. Dirección postal: Correo electrónico: Fax: 1. ¿Qué partes del texto o de los ejemplos considera poco claros? 2. ¿Qué directrices encontró difíciles de aplicar? ¿Por qué? 3. ¿Qué cambios recomendaría hacer? 4. ¿Tiene algún otro comentario?

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

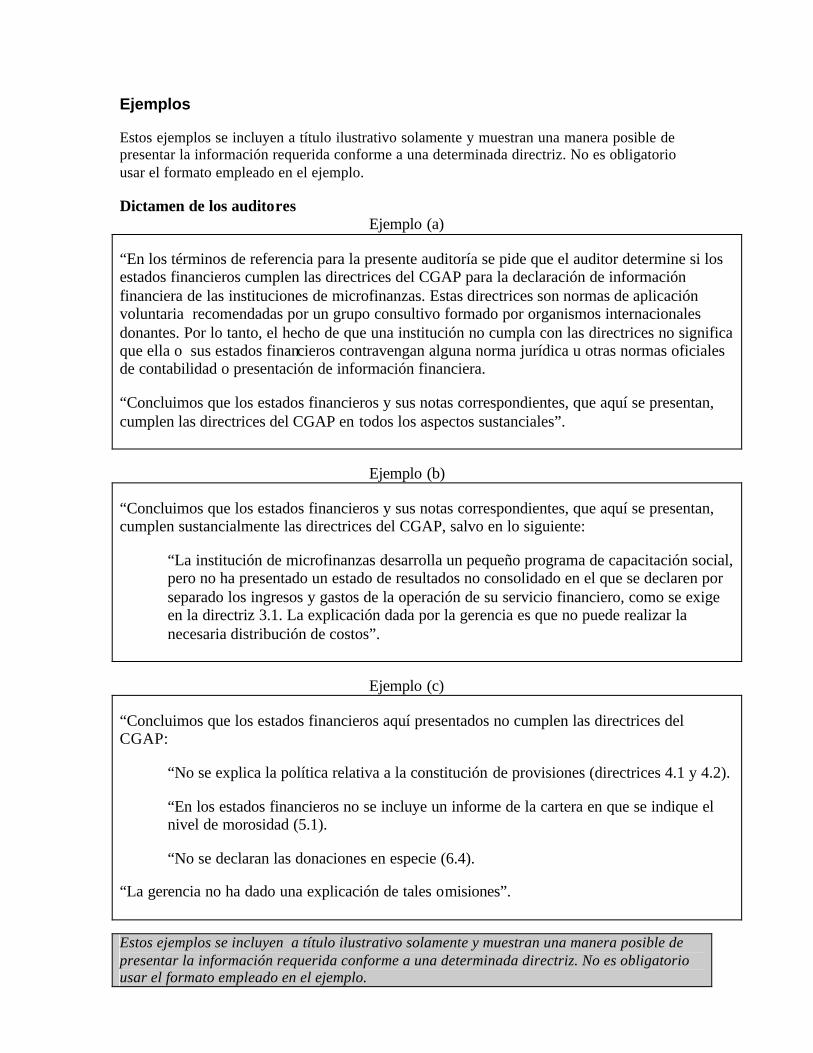

Ejemplos Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo. Dictamen de los auditores

Ejemplo (a) “En los términos de referencia para la presente auditoría se pide que el auditor determine si los estados financieros cumplen las directrices del CGAP para la declaración de información financiera de las instituciones de microfinanzas. Estas directrices son normas de aplicación voluntaria recomendadas por un grupo consultivo formado por organismos internacionales donantes. Por lo tanto, el hecho de que una institución no cumpla con las directrices no significa que ella o sus estados financieros contravengan alguna norma jurídica u otras normas oficiales de contabilidad o presentación de información financiera. “Concluimos que los estados financieros y sus notas correspondientes, que aquí se presentan, cumplen las directrices del CGAP en todos los aspectos sustanciales”.

Ejemplo (b)

“Concluimos que los estados financieros y sus notas correspondientes, que aquí se presentan, cumplen sustancialmente las directrices del CGAP, salvo en lo siguiente:

“La institución de microfinanzas desarrolla un pequeño programa de capacitación social, pero no ha presentado un estado de resultados no consolidado en el que se declaren por separado los ingresos y gastos de la operación de su servicio financiero, como se exige en la directriz 3.1. La explicación dada por la gerencia es que no puede realizar la necesaria distribución de costos”.

Ejemplo (c) “Concluimos que los estados financieros aquí presentados no cumplen las directrices del CGAP:

“No se explica la política relativa a la constitución de provisiones (directrices 4.1 y 4.2).

“En los estados financieros no se incluye un informe de la cartera en que se indique el nivel de morosidad (5.1). “No se declaran las donaciones en especie (6.4).

“La gerencia no ha dado una explicación de tales omisiones”.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

1 ESTADOS FINANCIEROS 1.1 Balance general y Estado de resultados En las páginas siguientes se presentan varios ejemplos de estados de resultados (o estado de ganancias y pérdidas, o estado de superávit y déficit) y de balances generales (o estado de situación).

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

2 INFORMACIÓN SOBRE EL AÑO PRECEDENTE 2.1 Información del ejercicio en curso y el ejercicio precedente

"Nota 1: Movimientos inusuales La gerencia castigó un monto sin precedentes de préstamos incobrables como consecuencia del cierre de una sucursal a raíz de una crisis política que produjo un desplazamiento de clientes hacia otras zonas alejadas de la región de operaciones. En consecuencia, la gerencia decidió cerrar esa sucursal.

BALANCE GENERAL AL 31 DE DICIEMBRE 1999 1998

ACTIVOEfectivo y depósitos 2.238.411 1.293.092

Préstamos pendientes 1.840.551 1.879.730

Reserva para préstamos incobrables (34.419) (39.786)

Préstamos pendientes netos 1.806.132 1.839.944

Activos fijos netos 1.467.301 1.237.624

Total del activo 5.511.844 4.370.660

PASIVO Y CAPITAL SOCIALPasivo circulante 1.489.003 1.050.338

Pasivo no circulante 2.121.262 907.241

Capital social 1.901.579 2.413.081

Total del pasivo y capital social 5.511.844 4.370.660

ESTADO DE RESULTADOS ENTRE EL1 DE ENERO Y EL 31 DE DICIEMBRE Notas

1998

Ingresos financieros 1.867.018 1.276.416

Gastos financieros 273.111 164.927Préstamos castigados 1 1.219.835Gastos administrativos: 1.243.593 1.055.441

Total de gastos operacionales 2.736.539 1.220.368

Utilidades netas (pérdidas) de las operaciones (869.521) 56.048

INGRESOS Y GASTOS NO OPERACIONALES

Subsidios y donaciones 400.000 789.994Otros ingresos (y gastos) no operacionales (41.981) -

Total de utilidades/(pérdidas) (511.502) 846.042

1999

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

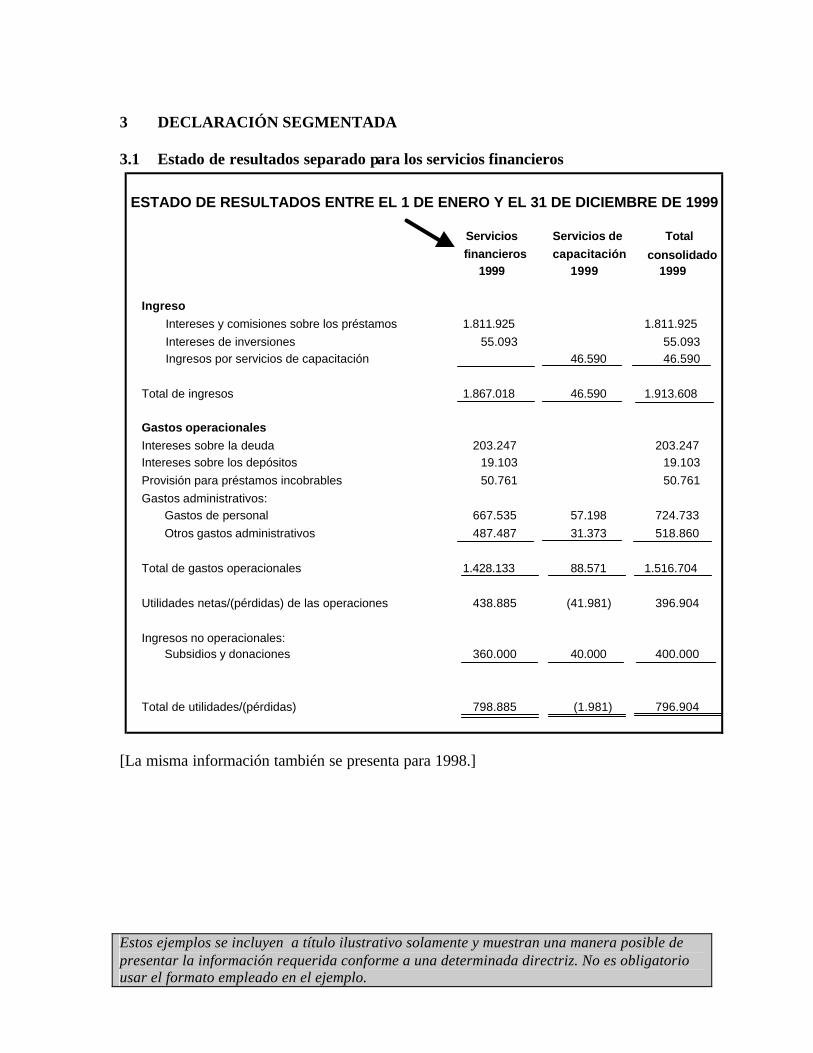

3 DECLARACIÓN SEGMENTADA 3.1 Estado de resultados separado para los servicios financieros

[La misma información también se presenta para 1998.]

ESTADO DE RESULTADOS ENTRE EL 1 DE ENERO Y EL 31 DE DICIEMBRE DE 1999

Servicios Servicios de Totalfinancieros capacitación consolidado

1999 1999 1999

IngresoIntereses y comisiones sobre los préstamos 1.811.925 1.811.925Intereses de inversiones 55.093 55.093Ingresos por servicios de capacitación 46.590 46.590

Total de ingresos 1.867.018 46.590 1.913.608

Gastos operacionalesIntereses sobre la deuda 203.247 203.247Intereses sobre los depósitos 19.103 19.103Provisión para préstamos incobrables 50.761 50.761Gastos administrativos:

Gastos de personal 667.535 57.198 724.733Otros gastos administrativos 487.487 31.373 518.860

Total de gastos operacionales 1.428.133 88.571 1.516.704

Utilidades netas/(pérdidas) de las operaciones 438.885 (41.981) 396.904

Ingresos no operacionales:Subsidios y donaciones 360.000 40.000 400.000

Total de utilidades/(pérdidas) 798.885 (1.981) 796.904

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

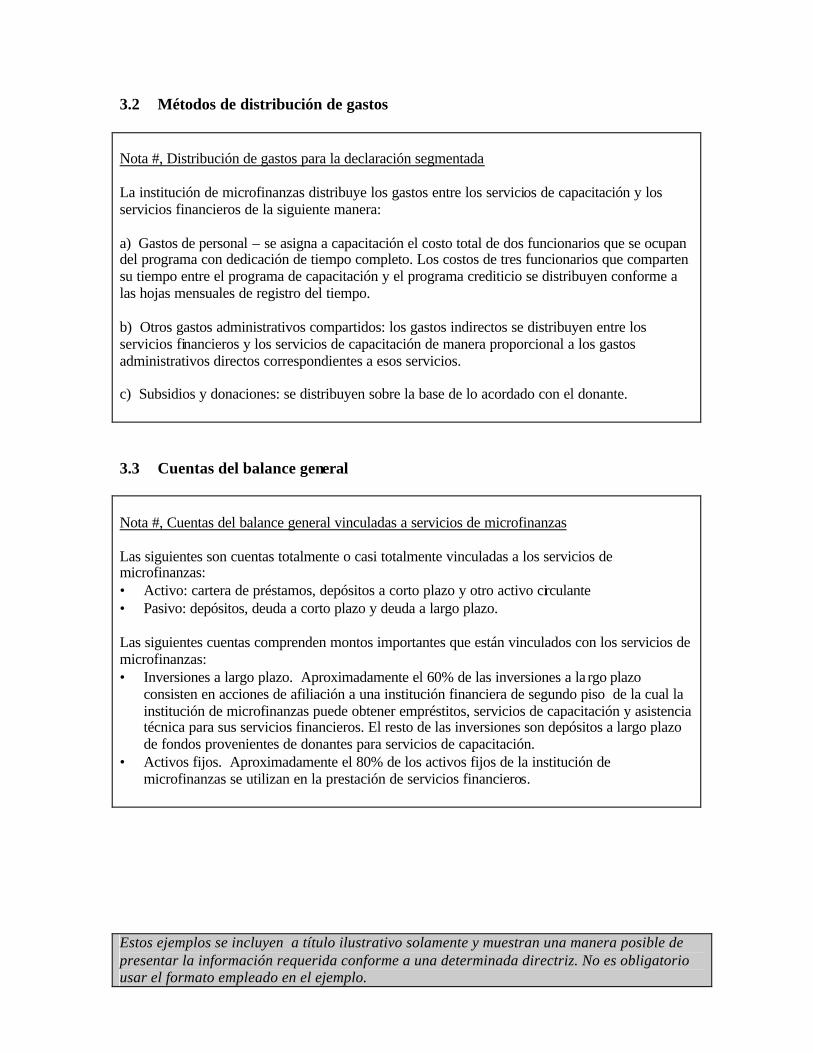

3.2 Métodos de distribución de gastos

Nota #, Distribución de gastos para la declaración segmentada La institución de microfinanzas distribuye los gastos entre los servicios de capacitación y los servicios financieros de la siguiente manera: a) Gastos de personal – se asigna a capacitación el costo total de dos funcionarios que se ocupan del programa con dedicación de tiempo completo. Los costos de tres funcionarios que comparten su tiempo entre el programa de capacitación y el programa crediticio se distribuyen conforme a las hojas mensuales de registro del tiempo. b) Otros gastos administrativos compartidos: los gastos indirectos se distribuyen entre los servicios financieros y los servicios de capacitación de manera proporcional a los gastos administrativos directos correspondientes a esos servicios. c) Subsidios y donaciones: se distribuyen sobre la base de lo acordado con el donante. 3.3 Cuentas del balance general Nota #, Cuentas del balance general vinculadas a servicios de microfinanzas Las siguientes son cuentas totalmente o casi totalmente vinculadas a los servicios de microfinanzas: • Activo: cartera de préstamos, depósitos a corto plazo y otro activo circulante • Pasivo: depósitos, deuda a corto plazo y deuda a largo plazo. Las siguientes cuentas comprenden montos importantes que están vinculados con los servicios de microfinanzas: • Inversiones a largo plazo. Aproximadamente el 60% de las inversiones a la rgo plazo

consisten en acciones de afiliación a una institución financiera de segundo piso de la cual la institución de microfinanzas puede obtener empréstitos, servicios de capacitación y asistencia técnica para sus servicios financieros. El resto de las inversiones son depósitos a largo plazo de fondos provenientes de donantes para servicios de capacitación.

• Activos fijos. Aproximadamente el 80% de los activos fijos de la institución de microfinanzas se utilizan en la prestación de servicios financieros.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

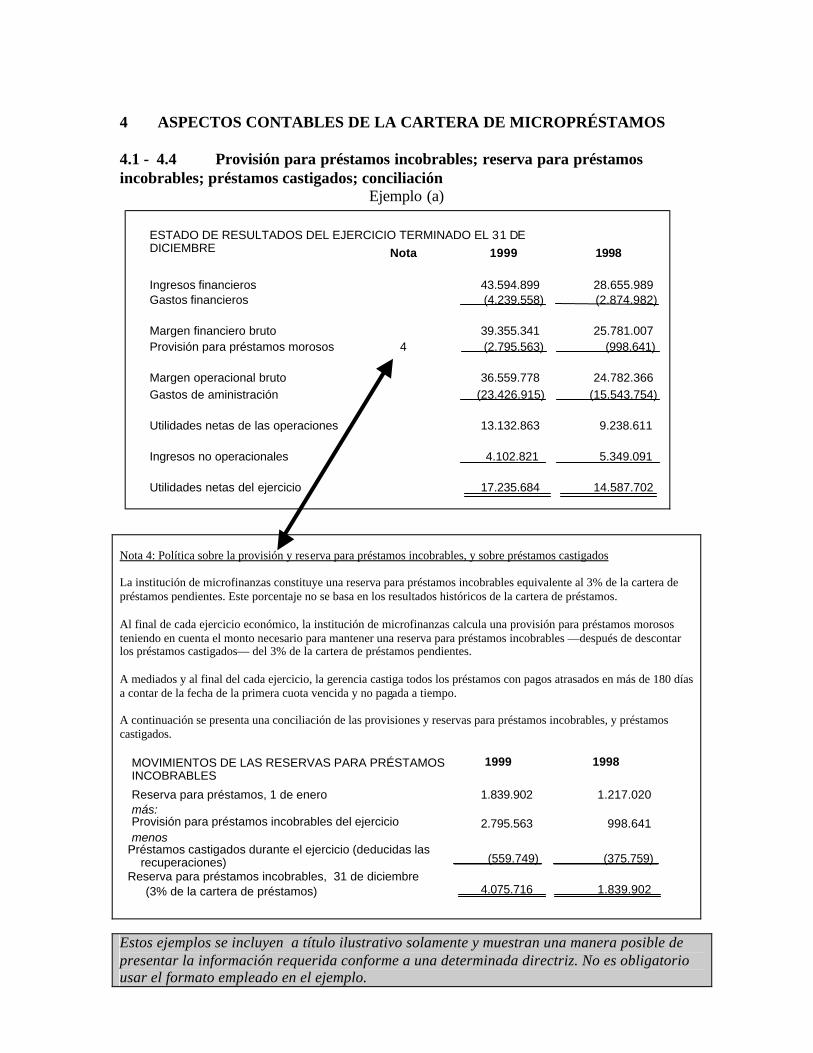

4 ASPECTOS CONTABLES DE LA CARTERA DE MICROPRÉSTAMOS 4.1 - 4.4 Provisión para préstamos incobrables; reserva para préstamos incobrables; préstamos castigados; conciliación

Ejemplo (a) Nota 4: Política sobre la provisión y reserva para préstamos incobrables, y sobre préstamos castigados La institución de microfinanzas constituye una reserva para préstamos incobrables equivalente al 3% de la cartera de préstamos pendientes. Este porcentaje no se basa en los resultados históricos de la cartera de préstamos. Al final de cada ejercicio económico, la institución de microfinanzas calcula una provisión para préstamos morosos teniendo en cuenta el monto necesario para mantener una reserva para préstamos incobrables —después de descontar los préstamos castigados— del 3% de la cartera de préstamos pendientes. A mediados y al final del cada ejercicio, la gerencia castiga todos los préstamos con pagos atrasados en más de 180 días a contar de la fecha de la primera cuota vencida y no pagada a tiempo. A continuación se presenta una conciliación de las provisiones y reservas para préstamos incobrables, y préstamos castigados.

ESTADO DE RESULTADOS DEL EJERCICIO TERMINADO EL 31 DEDICIEMBRE Nota 1999 1998

Ingresos financieros 43.594.899 28.655.989Gastos financieros (4.239.558) (2.874.982)

Margen financiero bruto 39.355.341 25.781.007Provisión para préstamos morosos 4 (2.795.563) (998.641)

Margen operacional bruto 36.559.778 24.782.366Gastos de aministración (23.426.915) (15.543.754)

Utilidades netas de las operaciones 13.132.863 9.238.611

Ingresos no operacionales 4.102.821 5.349.091

Utilidades netas del ejercicio 17.235.684 14.587.702

MOVIMIENTOS DE LAS RESERVAS PARA PRÉSTAMOSINCOBRABLES

1999 1998

Reserva para préstamos, 1 de enero 1.839.902 1.217.020más:Provisión para préstamos incobrables del ejercicio 2.795.563 998.641menos:Préstamos castigados durante el ejercicio (deducidas las

recuperaciones) (559.749) (375.759)Reserva para préstamos incobrables, 31 de diciembre

(3% de la cartera de préstamos) 4.075.716 1.839.902

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

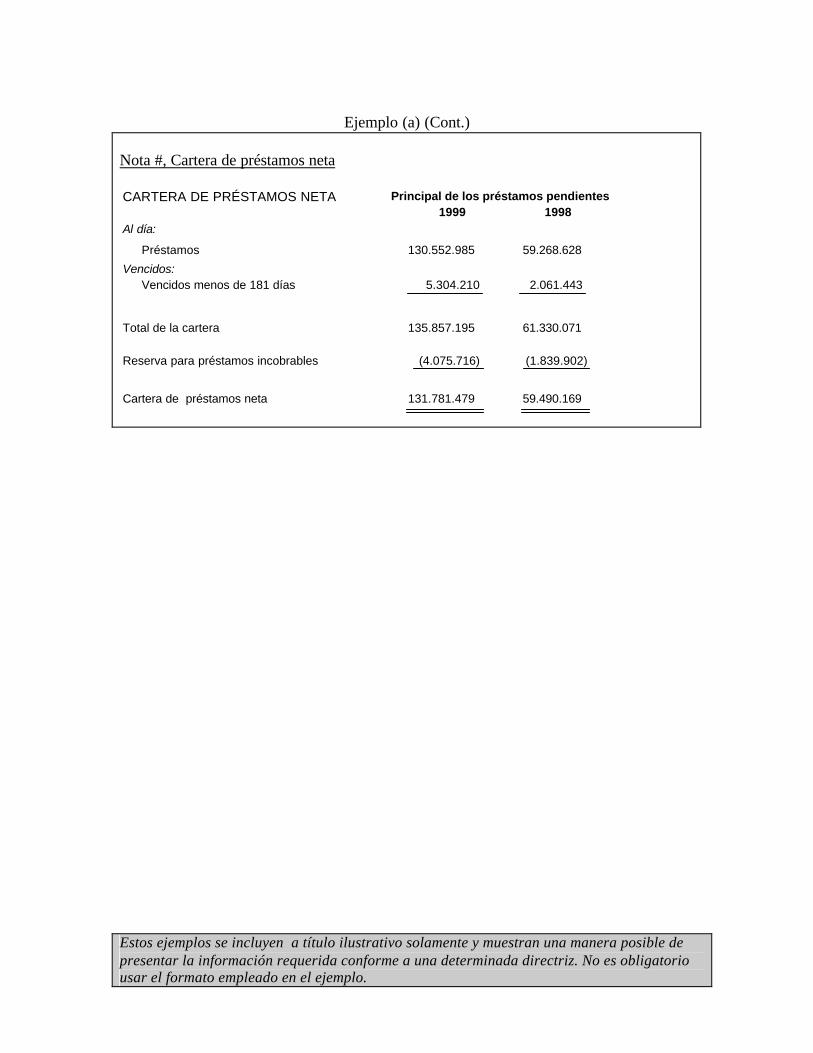

Ejemplo (a) (Cont.)

Nota #, Cartera de préstamos neta

CARTERA DE PRÉSTAMOS NETA Principal de los préstamos pendientes1999 1998

Al día:

Préstamos 130.552.985 59.268.628

Vencidos:Vencidos menos de 181 días 5.304.210 2.061.443

Total de la cartera 135.857.195 61.330.071

Reserva para préstamos incobrables (4.075.716) (1.839.902)

Cartera de préstamos neta 131.781.479 59.490.169

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

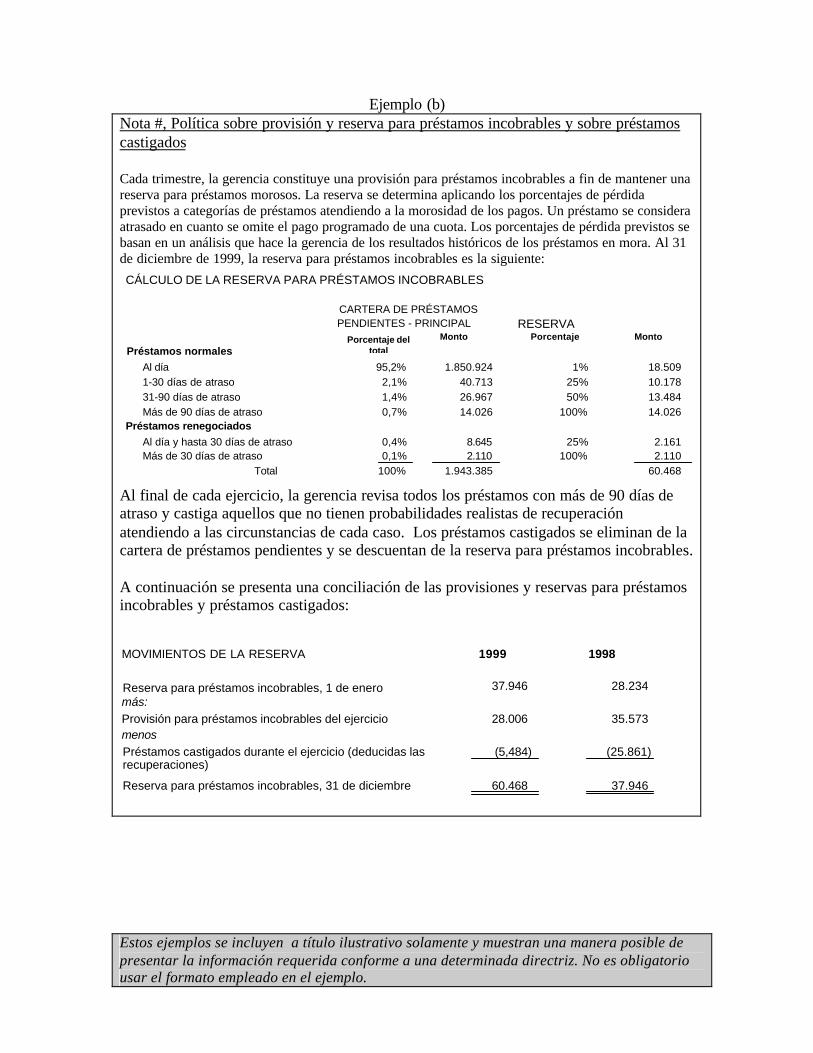

Ejemplo (b) Nota #, Política sobre provisión y reserva para préstamos incobrables y sobre préstamos castigados Cada trimestre, la gerencia constituye una provisión para préstamos incobrables a fin de mantener una reserva para préstamos morosos. La reserva se determina aplicando los porcentajes de pérdida previstos a categorías de préstamos atendiendo a la morosidad de los pagos. Un préstamo se considera atrasado en cuanto se omite el pago programado de una cuota. Los porcentajes de pérdida previstos se basan en un análisis que hace la gerencia de los resultados históricos de los préstamos en mora. Al 31 de diciembre de 1999, la reserva para préstamos incobrables es la siguiente: Al final de cada ejercicio, la gerencia revisa todos los préstamos con más de 90 días de atraso y castiga aquellos que no tienen probabilidades realistas de recuperación atendiendo a las circunstancias de cada caso. Los préstamos castigados se eliminan de la cartera de préstamos pendientes y se descuentan de la reserva para préstamos incobrables. A continuación se presenta una conciliación de las provisiones y reservas para préstamos incobrables y préstamos castigados:

CÁLCULO DE LA RESERVA PARA PRÉSTAMOS INCOBRABLES

CARTERA DE PRÉSTAMOSPENDIENTES - PRINCIPAL RESERVA

Porcentaje deltotal

Monto Porcentaje Monto

Préstamos normalesAl día 95,2% 1.850.924 1% 18.5091-30 días de atraso 2,1% 40.713 25% 10.17831-90 días de atraso 1,4% 26.967 50% 13.484Más de 90 días de atraso 0,7% 14.026 100% 14.026

Préstamos renegociadosAl día y hasta 30 días de atraso 0,4% 8.645 25% 2.161Más de 30 días de atraso 0,1% 2.110 100% 2.110

Total 100% 1.943.385 60.468

MOVIMIENTOS DE LA RESERVA 1999 1998

Reserva para préstamos incobrables, 1 de enero 37.946 28.234más:Provisión para préstamos incobrables del ejercicio 28.006 35.573menosPréstamos castigados durante el ejercicio (deducidas lasrecuperaciones)

(5,484)

.(25.861)

Reserva para préstamos incobrables, 31 de diciembre 60.468 37.946

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Ejemplo (c)

Nota #, Política sobre provisión y reserva para préstamos incobrables y sobre préstamos castigados Al final de cada ejercicio, la gerencia revisa todos los préstamos con más de 180 días de atraso a contar de la fecha de la última cuota programada en el calendario del préstamo. La gerencia decide castigar los préstamos caso por caso, dependiendo de que haya fracasado o no un esfuerzo razonable por recuperarlos. Los préstamos se castigan descontando de la cartera de préstamos el saldo del principal pendiente y anotando un cargo en la cuenta de préstamos incobrables del estado de resultados. En 1999 y 1998, la gerencia castigó préstamos por valor de 8.443 y 13.763.

Ejemplo (d) Nota #, Política sobre la provisión y reserva para préstamos incobrables, y sobre préstamos castigados La institución de microfinanzas no constituye una provisión para préstamos incobrables y no castiga préstamos. 4.5 Acumulación de intereses sobre los préstamos atrasados Nota #, Ingresos por intereses acumulados Los ingresos por concepto de intereses sobre los préstamos se cobran con los reembolsos mensuales del préstamo. Se acumulan intereses vencidos pero impagos sobre los préstamos atrasados durante un máximo de 90 días. Después de 90 días, los préstamos morosos se clasifican como préstamos no productivos y dejan de acumularse ingresos por concepto de intereses impagos. Continuamente, los intereses acumulados sobre los préstamos improductivos, incluidos los préstamos castigados, se revierten de los ingresos. Al 31 de diciembre de 1999 y de 1998, los intereses acumulados llegaban a 4.912 y 3.034, respectivamente.

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

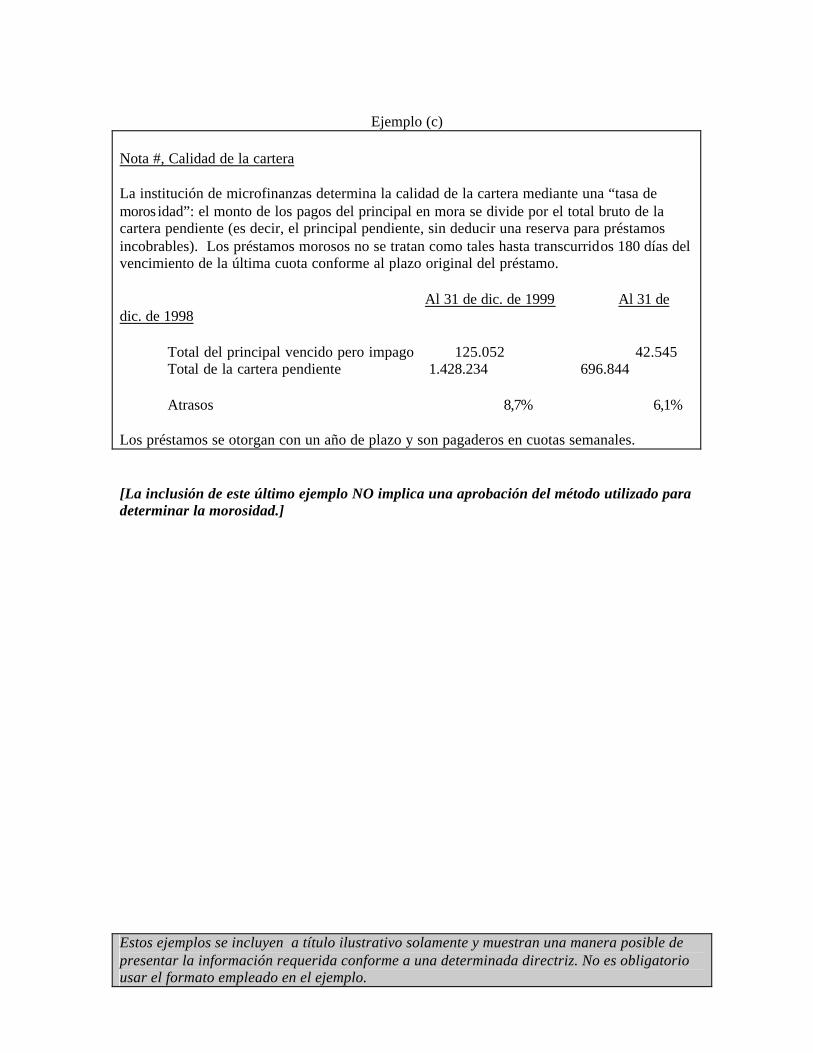

5 CALIDAD DE LA CARTERA 5.1 Informe sobre la calidad de la cartera

Ejemplo (a) Nota #, Calidad de la cartera La principal medida de la morosidad de los préstamos es una razón de la cartera en riesgo por categoría de antigüedad de los préstamos. Éstos se agrupan en clases, dependiendo del número de días de atraso. Para cada clase de préstamos, el saldo del principal pendiente se divide por el saldo del principal pendiente de la cartera de préstamos bruta (es decir, sin deducciones para la reserva para préstamos incobrables). Los préstamos se consideran “en mora” si algún pago ha vencido y permanece impago. Los reembolsos de préstamos se aplican en primer lugar a los intereses vencidos, y luego a cualquier cuota del principal que haya vencido pero esté impaga, comenzando con la cuota más antigua. El número de días de atraso se basa en la fecha de vencimiento de la cuota del préstamo más antigua que no se haya pagado completamente. La institución de microfinanzas no capitaliza los pagos de intereses atrasados ni de intereses por multas. Los préstamos con más de 180 días de atraso se castigan automáticamente. El plazo de los préstamos es de tres meses a un año. Los pagos correspondientes a préstamos con un plazo de menos de seis meses se programan semanalmente. Los préstamos a más largo plazo se reembolsan en cuotas mensuales. La gerencia estima que el plazo promedio de su cartera de préstamos es de unos cinco meses.

CALIDAD DE LA CARTERASALDO DEL PRINCIPAL PENDIENTE

Cartera en riesgo MontoPréstamos normales

Al día 850.9241-30 días de atraso 4,1% 40.71331-90 días de atraso 2,1% 20.96791-180 días de atraso 1,4% 14.026Más de 180 días de atraso 0,9% 8.645 .

Subtotal 8,5% 935.275

Préstamos reprogramados y refinanciados

Current3,8% 38.002

1-30 días de atraso 0,8% 8.21531-90 días de atraso 0,4% 4.001Más de 90 días de atraso 0,2% 1.712

Subtotal 5,3% 51.930

Total 13,8% 987.205

Al día

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

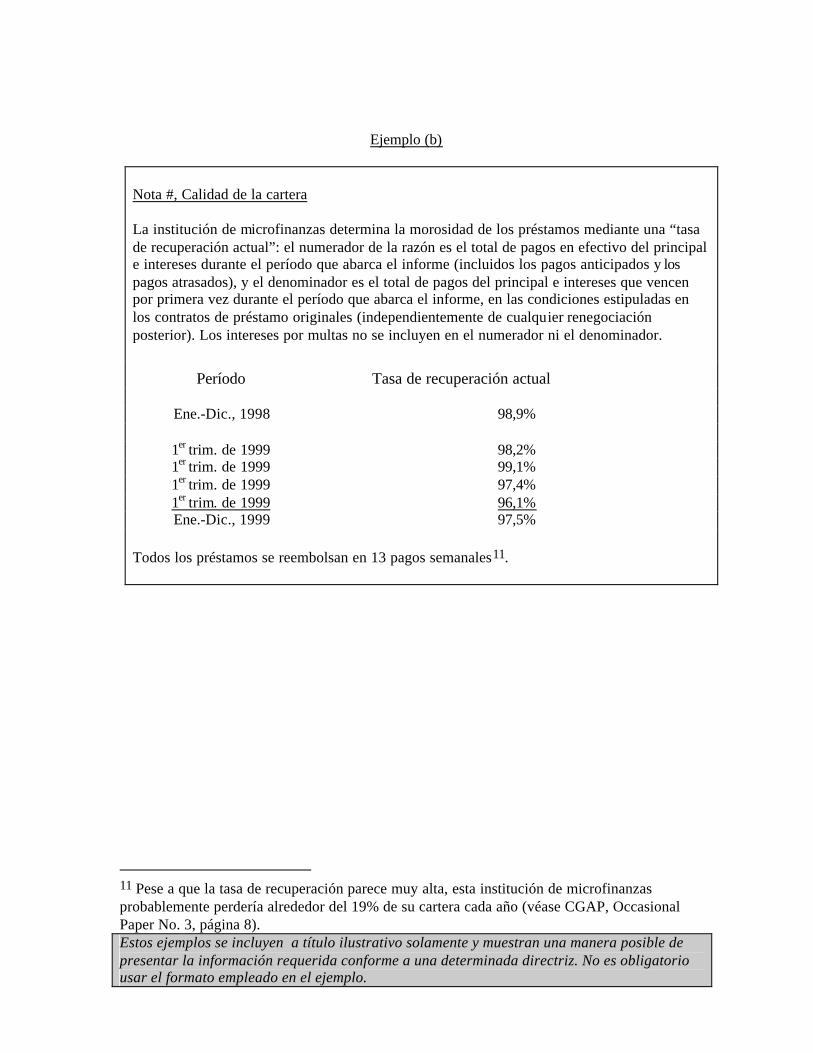

Ejemplo (b)

Nota #, Calidad de la cartera La institución de microfinanzas determina la morosidad de los préstamos mediante una “tasa de recuperación actual”: el numerador de la razón es el total de pagos en efectivo del principal e intereses durante el período que abarca el informe (incluidos los pagos anticipados y los pagos atrasados), y el denominador es el total de pagos del principal e intereses que vencen por primera vez durante el período que abarca el informe, en las condiciones estipuladas en los contratos de préstamo originales (independientemente de cualquier renegociación posterior). Los intereses por multas no se incluyen en el numerador ni el denominador.

Período Tasa de recuperación actual

Ene.-Dic., 1998 98,9%

1er trim. de 1999 98,2% 1er trim. de 1999 99,1% 1er trim. de 1999 97,4% 1er trim. de 1999 96,1% Ene.-Dic., 1999 97,5%

Todos los préstamos se reembolsan en 13 pagos semanales11.

11 Pese a que la tasa de recuperación parece muy alta, esta institución de microfinanzas probablemente perdería alrededor del 19% de su cartera cada año (véase CGAP, Occasional Paper No. 3, página 8).

Estos ejemplos se incluyen a título ilustrativo solamente y muestran una manera posible de presentar la información requerida conforme a una determinada directriz. No es obligatorio usar el formato empleado en el ejemplo.

Ejemplo (c)