sesion 1.2 el auditor perfil y codigo de etica

DESCRIPTION

El auditorTRANSCRIPT

¿Qué es la Auditoría?

Definiciones básicas Antecedentes históricos Consultoría Informática Objetivos de la Consultoría Informática Perfil del Consultor Códigos y compromisos éticos Pasos de un trabajo de Consultoría Ejemplos y formación de grupos

Hemos desarrollado.- ¿Qué es la Consultoría?

Definiciones básicas Elementos fundamentales Diferencias vs. la Consultoría Clases de Auditoría Auditoría Informática Auditoría interna y externa Objetivos y perfiles del Auditor Metodología de la Auditoría Informática Deontología

SESIÓN 1.2.- ¿Qué es la Auditoría?

La palabra auditoría proviene del latín auditorius, y de esta proviene la palabra auditor, que se refiere a todo aquel que tiene la virtud de oír.Por otra parte, el diccionario Español Sopena lo define como: Revisor de Cuentas colegiado. En un principio esta definición carece de la explicación del objetivo fundamental que persigue todo auditor: evaluar la eficiencia y eficacia de una organización.

Auditoría. Concepto

Conceptualmente la auditoría, toda y cualquier auditoría, es la actividad consistente en la emisión de una opinión profesional sobre si el objeto sometido a análisis representa adecuadamente la realidad que pretende reflejar y/o cumple las condiciones que le han sido prescritas.

Se entiende por Auditoria entonces “una sistemática evaluación de las diversas operaciones y controles de una organización, para determinar si se siguen políticas y procedimientos aceptables, si se siguen las normas establecidas, si se utilizan los recursos eficientemente y si se han alcanzado los objetivos de la organización. (B.Sawyer)

Podemos descomponer este concepto en los elementos fundamentales que a continuación se especifican:

1. Contenido : una opinión

2. Condición : profesional

3. Justificación : sustentada en determinados procedimientos

4. Objeto : una determinada información obtenida en un cierto

soporte

5. Finalidad : determinar si presenta adecuadamente la realidad o ésta responde a las expectativas que le son

atribuidas, es decir, su fiabilidad.

En todo caso es una función que se acomete a posteriori, en relación con actividades ya realizadas, sobre las que hay que emitir una opinión.

Consultoría. Concepto: Conviene distinguirla de la Auditoría para precisar con más exactitud: La consultoría consiste en “dar asesoramiento o consejo sobre lo que se

ha de hacer ó como llevar adecuadamente una determinada actividad para obtener los fines deseados”.

Las diferencias se hacen evidentes. Podemos descomponer este concepto en los elementos fundamentales que a continuación se especifican:

1. Contenido : dar asesoramiento o consejo

2. Condición : de carácter especializado

3. Justificación : en base a un examen o análisis

4. Objeto : la actividad o cuestión sometida a consideración

5. Finalidad : establecer la manera de llevarla a cabo adecuadamente.

Es una función que se acomete a priori, con el fin de determinar cómo llevar a cabo una función o actividad de forma que obtenga los resultados pretendidos. Auditoria : Opinar sobre unos resultados vs Consultoría : Dar asesoramiento o consejo en relación con una actividad a desarrollar.

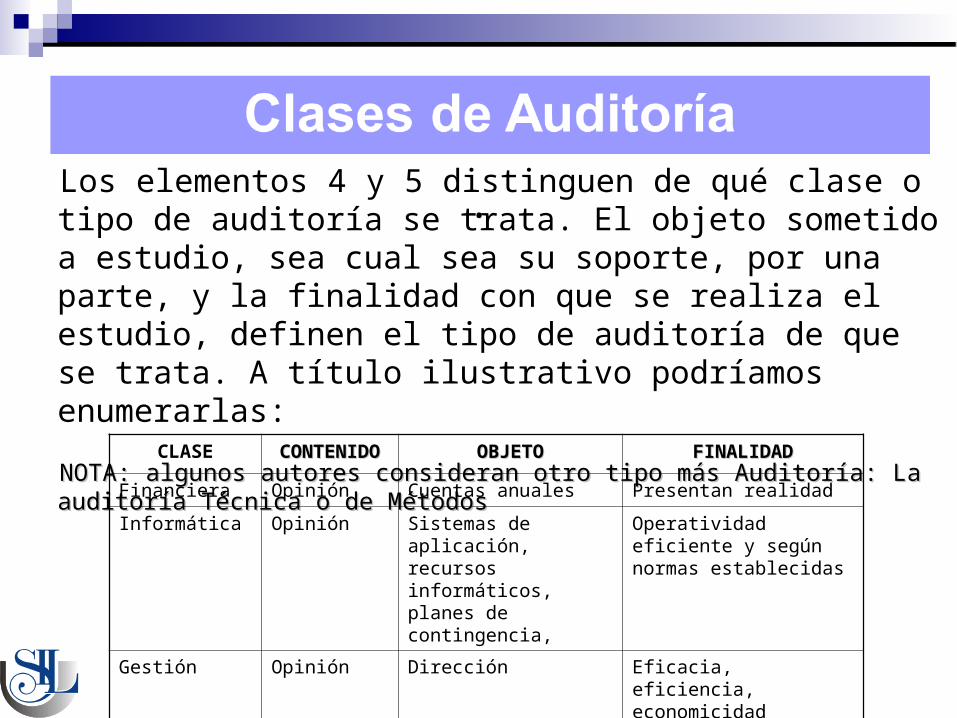

.”Los elementos 4 y 5 distinguen de qué clase o tipo de auditoría se trata. El objeto sometido a estudio, sea cual sea su soporte, por una parte, y la finalidad con que se realiza el estudio, definen el tipo de auditoría de que se trata. A título ilustrativo podríamos enumerarlas:

NOTA: algunos autores consideran otro tipo más Auditoría: La auditoría Técnica o de NOTA: algunos autores consideran otro tipo más Auditoría: La auditoría Técnica o de MétodosMétodos

CLASE CONTENIDOCONTENIDO OBJETOOBJETO FINALIDADFINALIDAD

Financiera Opinión Cuentas anuales Presentan realidad

Informática Opinión Sistemas de aplicación, recursos informáticos, planes de contingencia,

Operatividad eficiente y según normas establecidas

Gestión Opinión Dirección Eficacia, eficiencia, economicidad

Cumplimiento Opinión Normas establecidas Las operaciones se adecuan a estas normas

.”Los distintos tipos de auditorías que se pueden realizar se clasifican en:

FinancierasVerificativas Informaticas Operativas o de Gestión Técnicas.

La auditoría técnica o de métodos es una revisión de los métodos y técnicas utilizadas en la realización de las operaciones de la empresa.

Auditorias financieras las que se hacen con el fin de asegurar el adecuado registro de las transacciones, el cumplimiento de los principios de Contabilidad generalmente aceptados y los planes y regulaciones contables y financieros, que obligan a la organización.

Las auditorias verificativas o de cumplimiento tratan de asegurar a la dirección de la organización, que sus políticas, programas y normas se cumplen razonablemente en todo el ámbito de la misma.

La auditoría informática evalúa y comprueba los controles y procedimientos informáticos más complejos, desarrollando y aplicando técnicas mecanizadas de auditoría, incluyendo el uso de software.

La auditoría operativa o de gestión es una revisión que comprende las actividades, sistemas y controles dentro de la empresa para conseguir economía, eficiencia, eficacia u otros objetivos.

UN CONJUNTO DE PROCEDIMIENTOS y TECNICAS PARA EVALUAR y CONTROLAR TOTAL O PARCIALMENTE UN SISTEMA INFORMATICO , CON EL FIN DE PROTEGER SUS ACTIVOS y RECURSOS, VERIFICAR SI SUS ACTIVIDADES SE DESARROLLAN EFICIENTEMENTE y DE ACUERDO CON LA NORMATIVA INFORMATICA y GENERAL EXISTENTE EN CADA EMPRESA y PARA CONSEGUIR LA EFICACIA EXIGIDA EN EL MARCO DE LA ORGANIZACION CORRESPONDIENTE. (J.J. Acha). (J.J. Acha)

LA AUDITORIA INFORMATICA ABARCA CONCEPTOS TANTO DE AUDITORIA COMO DE CONSULTORIA ( NO SON TERMINOS EQUIVALENTES y ES PRECISO DISTINGUIRLOS).

“La constituye el conjunto de técnicas, habilidades y procedimientos, destinados a analizar, evaluar, verificar y recomendar, en asuntos relativos a la planificación, control, eficacia, seguridad y adecuación del servicio de Informática en la empresa”.Gonzalo Rivas.“Proceso de recolección y evaluación de evidencias utilizadas para determinar cuando un sistema informático salvaguarda sus activos, mantiene la integridad de sus datos, ejecuta eficazmente los objetivos marcados por la organización con efectividad y consumiendo los

recursos eficientemente”. Ron Weber.

Todas ellas poseen como característica:

Examen Metódico: Plan de trabajo sistematizadoPuntual y discontinuo: Fecha de corte; objetividad e independenciaVerificación y evaluación de entornos informáticos: asesorar, no solo es una revisiónDestinada a la ayuda en la mejora de la seguridad, eficacia, eficiencia, y economicidad del entorno informáticoEstablecer una opinión efectiva

La realización de las auditorias corresponde a los auditores, pudiéndose dividir la función auditora en dos grandes grupos: La auditoría externa y la auditoría interna. La función de auditoría informática puede existir en cualquiera de los citados entornos.

La auditoría interna constituye una función de evaluación independiente. Sin embargo, existe en el seno de una entidad y bajo la autorización de la dirección con el ánimo de examinar y evaluar las actividades de la entidad. La función principal del auditor interno es ayudar a la dirección en la realización de sus funciones, asegurando:

•La exactitud y fiabilidad de los registros contables. •El fomento de la eficiencia operativa•La adhesión a las políticas de la entidad y el cumplimiento de sus obligaciones legales.

El auditor interno está casi siempre ocupado con la adecuación de los controles sobre las actividades mecanizadas, así como con la eficiencia y eficacia de los procedimientos empleados desde el punto de vista de costos. La auditoría externa constituye una función de evaluación independiente y externa a la entidad que se examina. En la mayoría de las empresas, se contrata anualmente la realización de una auditoría de los estados financieros por parte de un contador público independiente, bien voluntariamente o bien por obligación legal.

El objetivo principal de una auditoria externa es la expresión de una opinión respecto de la calidad de los estados financieros de la entidad, por lo que el auditor externo se ocupa principalmente de la fiabilidad de la información financiera.El auditor informático pone a disposición de la función auditora, sea externa o interna, sus conocimientos técnicos de informática. Evalúa y comprueba los controles y procedimientos informáticos más complejos, desarrollando y aplicando técnicas sofisticadas en algunos casos, incluyendo el uso de software.

Objetivos y Perfiles del Auditor Informático

...

Ámbito de acción del Auditor computacional:

•Auditoría al área de Informática• Auditoría a los Sistemas de Información•Auditoría al control interno en ambientes automatizados•Auditoría a las Telecomunicaciones, Redes, e Intercambio electrónico de Datos•Actividades de apoyo a la Auditoría tradicional

Cualidades del Auditor de Informática•Ser experto Auditor en el área de competencia•Entender el diseño y el modo de operar del S.I. •Tener conocimientos básicos de técnicas y herramientas de programación•Estar familiarizado con los Sistemas Operativos•Ser le factible identificar problemas con los formatos y estructuras de Bases de Datos•Ser capaz de tener comunicación fluída con los profesionales de TI,•Saber cuando pedir apoyo de un especialista.

Cualidades del Auditor de Informática

•Creativo•Conceptual•Excelente comunicador•Persuasivo•Curioso•Dinámico•Capacidad de estar en constante capacitación•Suspicaz

Todo trabajo de Auditoría puede esquematizarse así:

1. Identificar el Alcance y los Objetivos de la Auditoría

Informática (A.I.)

2. Realizar el Estudio Inicial del entorno a auditar

3. Determinar los Recursos necesarios para realizar la

auditoría

4. Elaborar el Plan de Trabajo

5. Realizar las Actividades de Auditoría

6. Realizar el Informe Final

Fases de Metodología de Auditoría Informática

Deontología del Auditor Informático

...

Código Deontológico Conjunto de preceptos que establecen los

deberes exigibles a aquellos profesionales que ejerciten una determinada actividad, y que tienen como finalidad incidir en sus comportamientos profesionales estimulando que estos se ajusten a determinados principios morales que deben servirles de guía

Elaborado por los propios profesionales en el marco de los Colegios, Instituciones o Asociaciones que los representen

Deontología

1. Beneficio del Auditado2. Calidad3. Capacidad4. Cautela5. Comportamiento profesional6. Concentración en el trabajo7. Confianza8. Criterio propio9. Discreción10.Economía

Principios Éticos

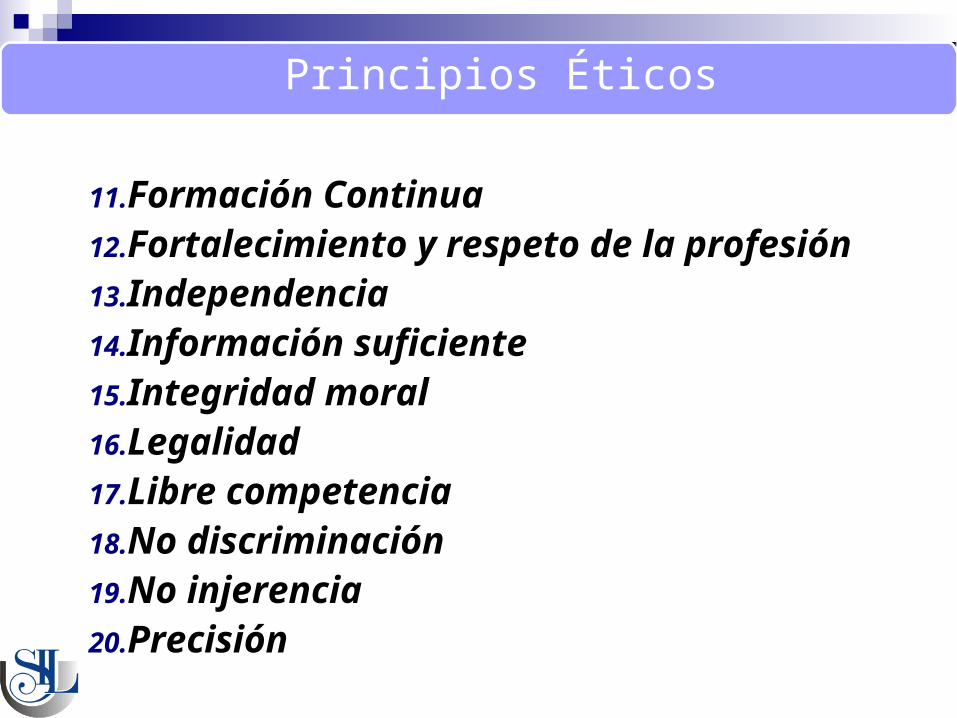

11.Formación Continua12.Fortalecimiento y respeto de la profesión13.Independencia14.Información suficiente15.Integridad moral16.Legalidad17.Libre competencia18.No discriminación19.No injerencia20.Precisión

Principios Éticos

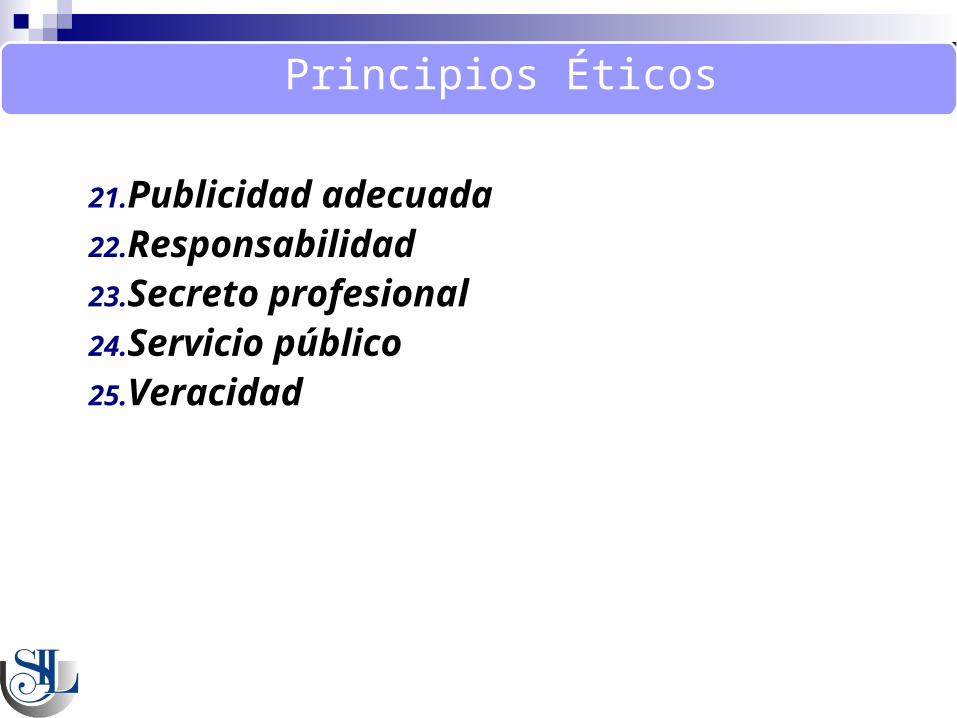

21.Publicidad adecuada22.Responsabilidad23.Secreto profesional24.Servicio público25.Veracidad

Principios Éticos