seminario nazionale firenze 9/1/2015 - flc...

TRANSCRIPT

Programma Annuale 2015

Seminario nazionale

Firenze 9/1/2015Dsga Giuseppe Menditti

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Come è fatto il bilancio di un istituto scolastico?

Quali informazioni contiene?

Quali differenze tra le istituzioni scolastiche rivela?

Al di fuori del mondo della scuola, ma anche al suo interno per la verità, il bilancio è poco conosciuto.

Si provi a chiedere al personale: quali spese e quanto costa la sua scuola?

il più delle volte non saprà indicarne le tipologie di spesa e nemmeno l’ordine di grandezza (migliaia di euro? decine di migliaia, o più?).

Il Bilancio delle scuole, questo sconosciuto

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Il programma annuale è il documento contabile in cui vengono individuate tutte le entrate suddivise per tipologia e in cui vengono distribuite tutte le spese su aggregati e progetti in sintonia con le scelte operate nel p.o.f.

Il Decreto n. 44 del 1° febbraio 2001 (art. 2) ha cambiato le regole per la predisposizione del PROGRAMMA ANNUALE che deve rispecchiare le scelte effettuate dall’Istituzione Scolastica nel Piano dell’Offerta Formativa (POF).

Programma Annuale

In precedenza il bilancio delle scuole era suddiviso soltanto in capitoli di entrata e di spesa in base alla provenienza dei fondi. (D.I. 28.5.75 –regolamento contabilità)

In precedenza il bilancio delle scuole era suddiviso soltanto in capitoli di entrata e di spesa in base alla provenienza dei fondi. (D.I. 28.5.75 –regolamento contabilità)

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale

Restano confermati6 principi e i 3 criteri che sottendevano al vecchio bilancioRestano confermati6 principi e i 3 criteri che sottendevano al vecchio bilancio

1. Trasparenza: Chiarezza di esposizione

2. Annualità: Rinnovo dei fatti contabili ad ogni nuovo anno

3. Integrità: Importi per intero al lordo di eventuali oneri.Non si compensano entrate con spese

4. Universalità: Vanno registrate tutte le entrate e tutte le spese.

Non possono esistere gestioni fuori bilancio

4. Unicità: Tutte le entrate in un unico conto. Vietati i conti paralleli

5. Veridicità: Le poste in essere devono essere vere, reali, verificabili

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale

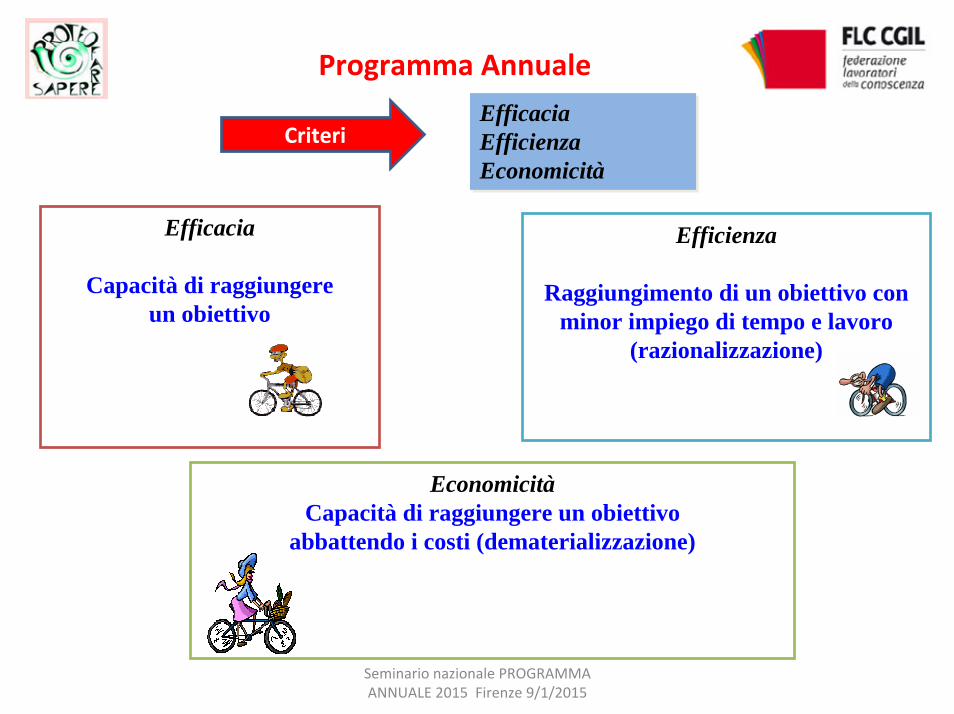

EfficaciaEfficienzaEconomicità

EfficaciaEfficienzaEconomicità

Criteri

Efficacia

Capacità di raggiungere un obiettivo

Efficienza

Raggiungimento di un obiettivo con minor impiego di tempo e lavoro

(razionalizzazione)

EconomicitàCapacità di raggiungere un obiettivo

abbattendo i costi (dematerializzazione)

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

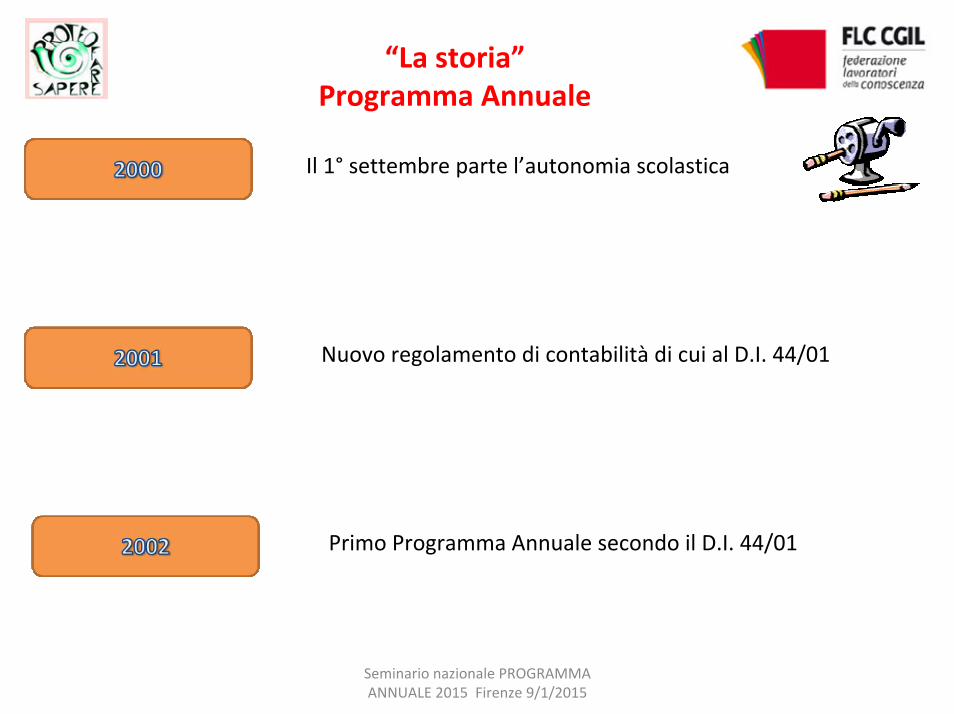

“La storia”Programma Annuale

Il 1° settembre parte l’autonomia scolastica

Nuovo regolamento di contabilità di cui al D.I. 44/01

Primo Programma Annuale secondo il D.I. 44/01

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

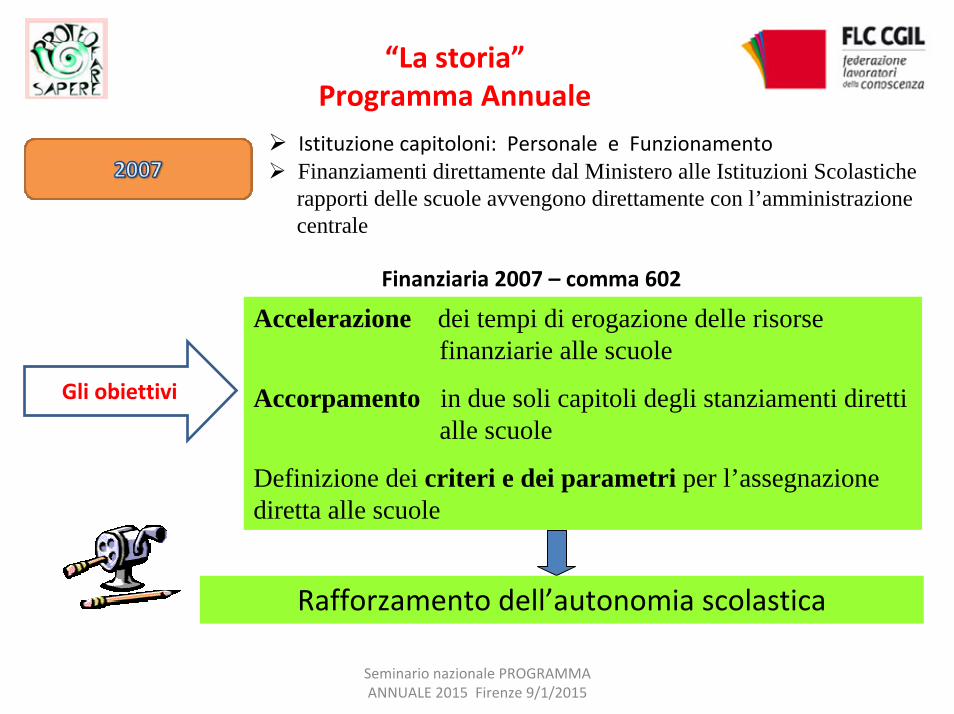

“La storia”Programma Annuale

Istituzione capitoloni: Personale e FunzionamentoFinanziamenti direttamente dal Ministero alle Istituzioni Scolasticherapporti delle scuole avvengono direttamente con l’amministrazione centrale

Finanziaria 2007 – comma 602

Accelerazione dei tempi di erogazione delle risorse finanziarie alle scuole

Accorpamento in due soli capitoli degli stanziamenti direttialle scuole

Definizione dei criteri e dei parametri per l’assegnazione diretta alle scuole

Gli obiettivi

Rafforzamento dell’autonomia scolastica

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

“La storia”Programma Annuale

Introduzione del Cedolino Unico sui compensi accessori e sui compensi per esami di Stato, pagamenti tramite sistema Mef (SPT)

L’introduzione del Cedolino Unico ha determinato l’impoverimento deibilanci reali delle II.SS. e la presenza (significativa) di bilanci virtuali (quello dei finanziamenti gestiti attraverso il sistema MEF – Noi PA).

Si passa al Cedolino Unico anche per i compensi ex art.9 CCNL 29 novembre 2007 ( Aree a rischio, a forteprocesso immigratorio e contro l’emarginazione scolastica).

Si passa al Cedolino Unico anche per gli stipendi delle supplenze brevi e saltuarie A partire dalla liquidazione retribuzioni del mese di dicembre 2012.

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

“La storia”Programma Annuale

Crono… Programma Annuale

Anno P.A. Comunicazione2008 nota del 11/10/20072009 nota del 25/11/20082010 nota del 14/12/20092011 nota 10773 del 11/11/2010

2012 nota n.9353 del 22/12/2011

2013 nota n. 8110 del 17/12/20122014 nota del 13/12/20132015 nota 18313 del 16/12/2014

Art. 2 (Anno finanziario e programma annuale)

3. L'attività finanziaria delle istituzioni scolastiche si svolge sulla base di un unico documento contabile annuale - di seguito denominato “programma” - predisposto dal dirigente scolastico - di seguito denominato “dirigente” - e proposto dalla Giunta esecutiva con apposita relazione e con il parere di regolarità contabile del Collegio dei revisori, entro il 31 ottobre, al Consiglio d'istituto o di circolo, di seguito denominati “Consiglio di istituto”. La relativa delibera è adottata dal Consiglio d'istituto entro il 15 dicembre dell'anno precedente quello di riferimento, anche nel caso di mancata acquisizione del predetto parere del collegio dei revisori dei conti entro i cinque giorni antecedenti la data fissata per la deliberazione stessa.

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Oggi ‐Criticità dell’avanzo d’amministrazione

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

…. che polpettone!!!

Avanzo vincolatoAvanzo non vincolato

Criticità• Presenza di residui attivi e passivi “vetusti“ (supplenze, versamenti ritenute, ecc…)•. Economie di precedenti progetti conclusi• Presenza di fondi non afferenti all’istituzione scolastica “gestioni per conto Ust, regioni, ecc.• Economie di finanziamenti Miur (es. economia stipendi supplenti)

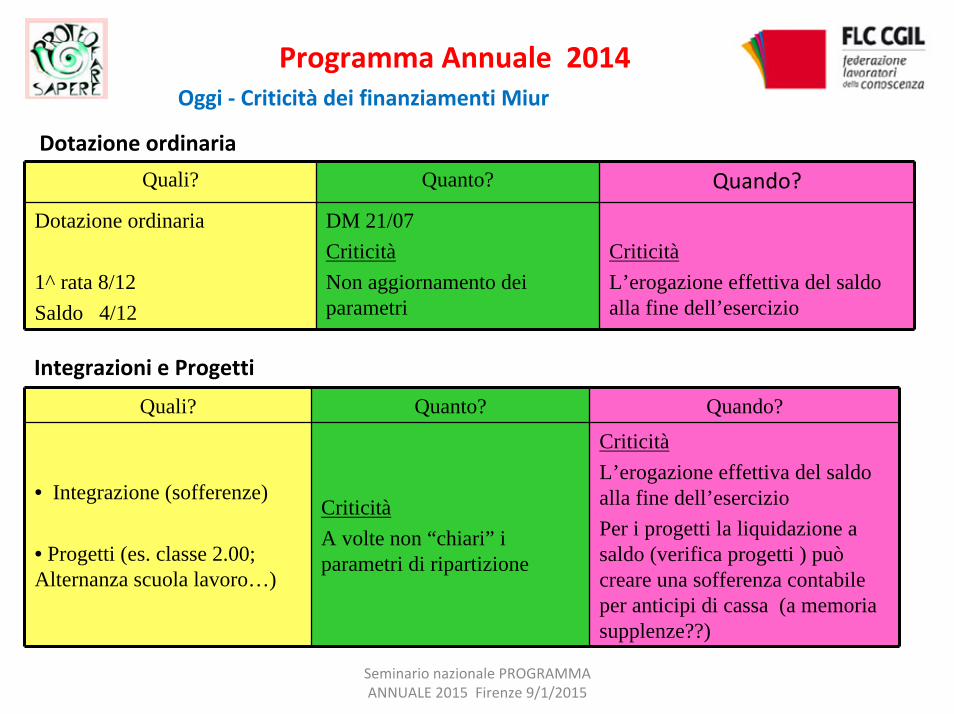

Programma Annuale 2014Oggi ‐ Criticità dei finanziamenti Miur

Quali? Quanto? Quando?

Dotazione ordinaria

1^ rata 8/12Saldo 4/12

DM 21/07 CriticitàNon aggiornamento dei parametri

CriticitàL’erogazione effettiva del saldo alla fine dell’esercizio

Dotazione ordinaria

Integrazioni e Progetti

Quali? Quanto? Quando?

• Integrazione (sofferenze)

• Progetti (es. classe 2.00; Alternanza scuola lavoro…)

CriticitàA volte non “chiari” i parametri di ripartizione

CriticitàL’erogazione effettiva del saldo alla fine dell’esercizio Per i progetti la liquidazione a saldo (verifica progetti ) può creare una sofferenza contabile per anticipi di cassa (a memoria supplenze??)

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

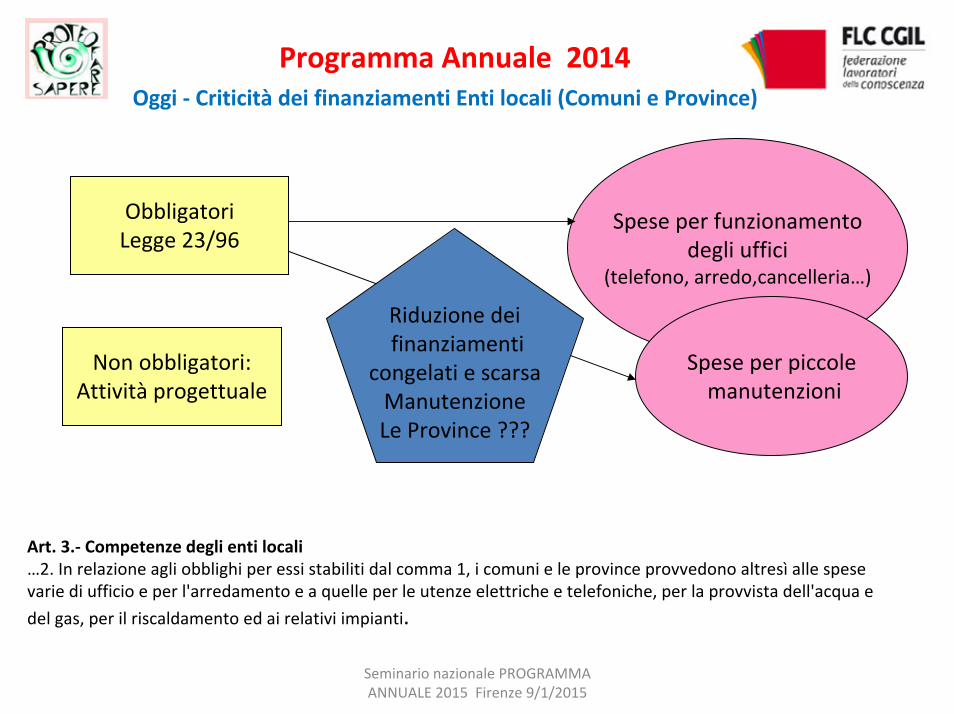

Programma Annuale 2014Oggi ‐ Criticità dei finanziamenti Enti locali (Comuni e Province)

ObbligatoriLegge 23/96

Non obbligatori:Attività progettuale

Spese per funzionamentodegli uffici

(telefono, arredo,cancelleria…)

Spese per piccolemanutenzioni

Riduzione deifinanziamenti

congelati e scarsaManutenzioneLe Province ???

Art. 3.‐ Competenze degli enti locali…2. In relazione agli obblighi per essi stabiliti dal comma 1, i comuni e le province provvedono altresì alle spese varie di ufficio e per l'arredamento e a quelle per le utenze elettriche e telefoniche, per la provvista dell'acqua e

del gas, per il riscaldamento ed ai relativi impianti.

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

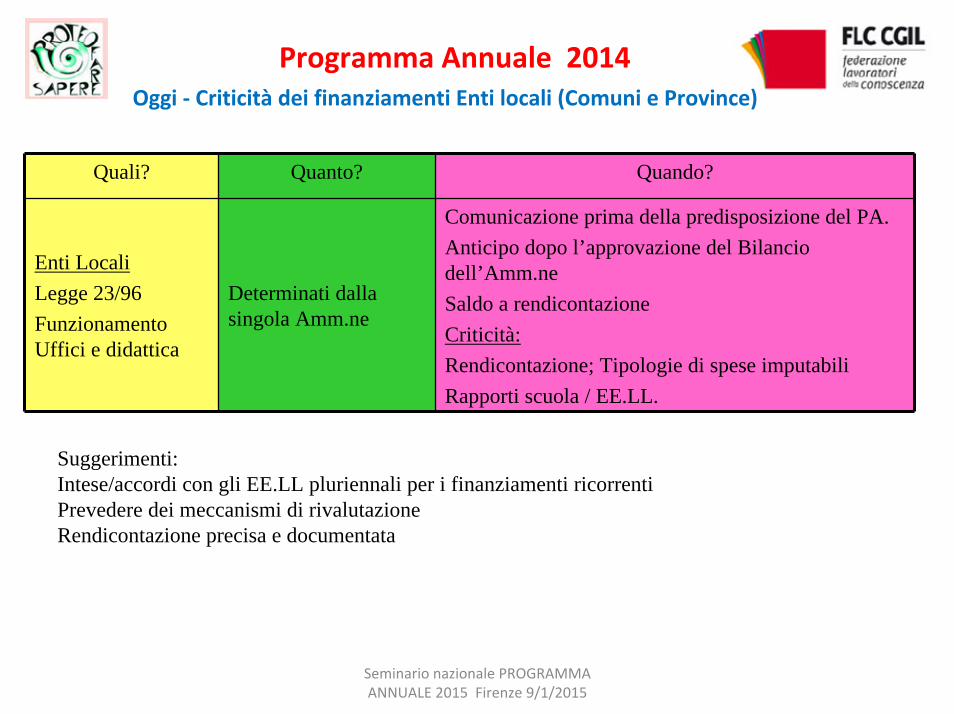

Programma Annuale 2014Oggi ‐ Criticità dei finanziamenti Enti locali (Comuni e Province)

Quali? Quanto? Quando?

Enti LocaliLegge 23/96Funzionamento Uffici e didattica

Determinati dalla singola Amm.ne

Comunicazione prima della predisposizione del PA.Anticipo dopo l’approvazione del Bilancio dell’Amm.neSaldo a rendicontazioneCriticità: Rendicontazione; Tipologie di spese imputabiliRapporti scuola / EE.LL.

Suggerimenti:Intese/accordi con gli EE.LL pluriennali per i finanziamenti ricorrentiPrevedere dei meccanismi di rivalutazioneRendicontazione precisa e documentata

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

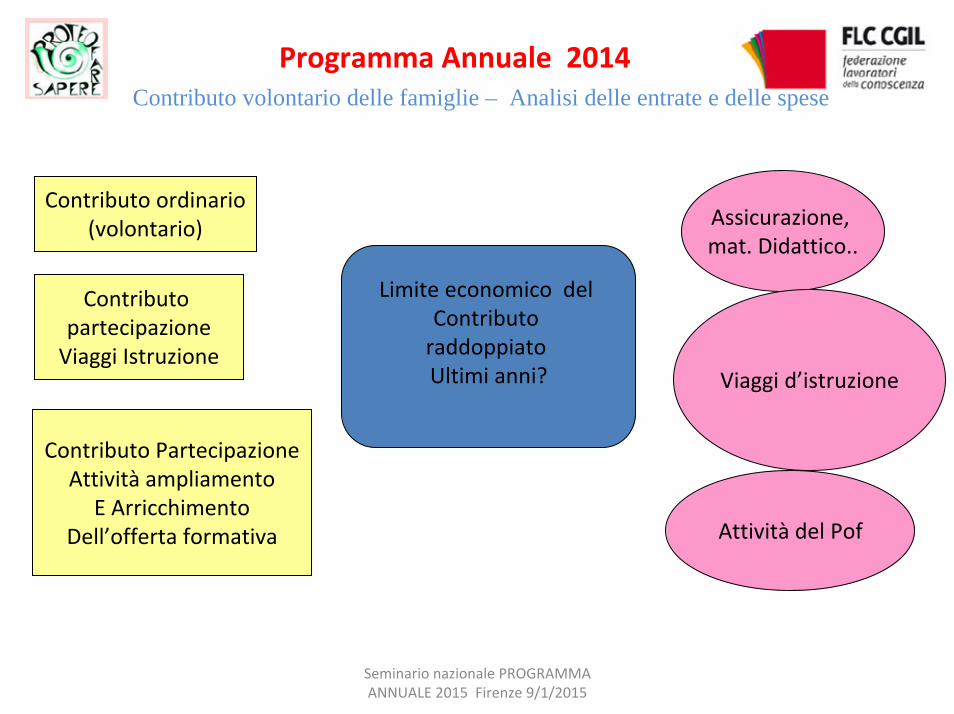

Programma Annuale 2014Contributo volontario delle famiglie – Analisi delle entrate e delle spese

Contributo ordinario(volontario)

Contributo PartecipazioneAttività ampliamento

E Arricchimento Dell’offerta formativa

Contributo partecipazioneViaggi Istruzione

Limite economico del Contributo raddoppiato Ultimi anni?

Assicurazione, mat. Didattico..

Attività del Pof

Viaggi d’istruzione

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Contributo volontario delle famiglie - Criticità del finanziamento

Quali? Quanto? Quando?

FamiglieVisite Guidate

Costi dell’attività

Prima dello Svolgimento delle attività.Non sempre è una “partita di giro” prevedere eventuali integrazioni e costi a carico dell’amm.ne (docenti accompagnatori), quali fondi?Arrotondamento/maggiorazione del contributo individuale? Criticità – la rendicontazione ai partecipanti

FamiglieContributo per attività POF

Costi dell’attivitàPrima dello Svolgimento delle attività.Spesso non sufficienti.

Suggerimenti:Trasparenza e condivisione delle scelte con gli organi collegialiPrevedere dei costi di “gestione” (provocazione?)

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Contributo volontario delle famiglie - Criticità del finanziamento

Quali? Quanto? Quando?

Famiglie

Contributo ordinario

Delibera del Consiglio d’istituto

(definire anche il riparto delle destinazioni d’uso)

Al momento dell’iscrizione – gennaio/febbraio.

Previsione nel programma annuale e utilizzo nell’esercizio finanziario

Criticità:

‐ Nelle scuole dell’obbligo il contributo per il 70% finanzia spese “necessarie/obbligatorie”(assicurazione, libretto,…)

‐ I contributi raccolti finanziano le spese degli alunni che frequentano le classi terminali.

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Criticità delle spese

Spese che non sono riconducibili a delle entrate finalizzate

Quali entrate

?

Manutenzione apparecchiature

Rimborsi Spese docenti accompagnatori

Compartecipazione alle spese dei revisori:viaggi, pernottamenti

Spese postali

Corsi per formazione personale

Tecnico Responsabile della sicurezza legge 81/08

Spese conto di tesoreria

Gestione sistema web registro elettronico

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Criticità delle spese

Premessa

Nuova convenzione di cassa nota 20 settembre 2012 prot. n. 5919

Legge 135/2012 Art. 7

Comma 33: “Le istituzioni scolastiche ed educative sono inserite nella Tabella A allegata alla legge 29 ottobre 1984 n. 720” (tesoreria unica)

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

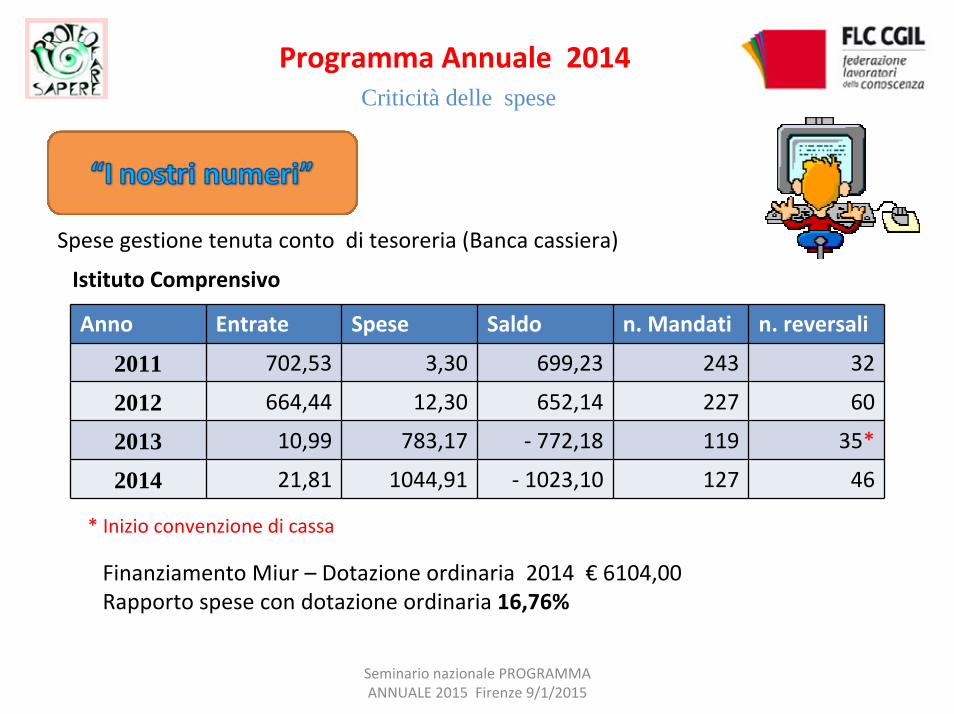

Programma Annuale 2014Criticità delle spese

Spese gestione tenuta conto di tesoreria (Banca cassiera)

Istituto Comprensivo

Anno Entrate Spese Saldo n. Mandati n. reversali

2011 702,53 3,30 699,23 243 32

2012 664,44 12,30 652,14 227 60

2013 10,99 783,17 ‐ 772,18 119 35*

2014 21,81 1044,91 ‐ 1023,10 127 46

* Inizio convenzione di cassa

Finanziamento Miur – Dotazione ordinaria 2014 € 6104,00 Rapporto spese con dotazione ordinaria 16,76%

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

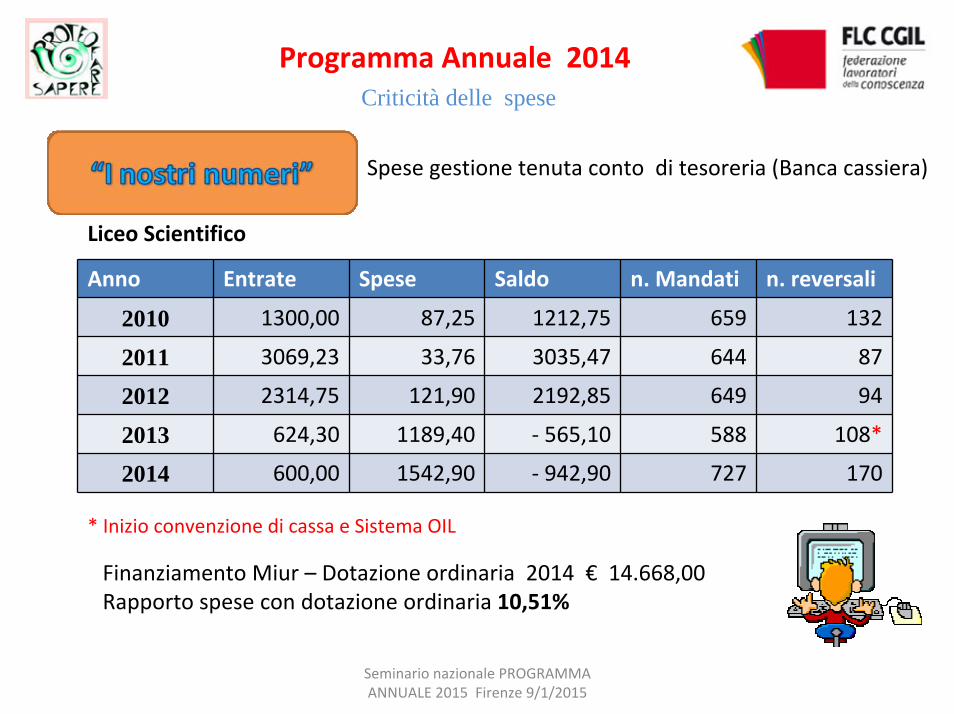

Programma Annuale 2014Criticità delle spese

Spese gestione tenuta conto di tesoreria (Banca cassiera)

Liceo Scientifico

Anno Entrate Spese Saldo n. Mandati n. reversali

2010 1300,00 87,25 1212,75 659 132

2011 3069,23 33,76 3035,47 644 87

2012 2314,75 121,90 2192,85 649 94

2013 624,30 1189,40 ‐ 565,10 588 108*

2014 600,00 1542,90 ‐ 942,90 727 170

* Inizio convenzione di cassa e Sistema OIL

Finanziamento Miur – Dotazione ordinaria 2014 € 14.668,00Rapporto spese con dotazione ordinaria 10,51%

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Criticità delle spese

Dematerializzazione

Premessa

Registri on‐line ‐ Dematerializzazione attività delle segreterie scolastiche

Con il decreto legge n. 95/2012 contenente “Disposizioni urgenti per la razionalizzazione della spesa pubblica”, convertito dalla legge n. 135/2012, viene dato un ulteriore impulso a questo processo di dematerializzazione che, in particolare nel settore della scuola riguarda:• le iscrizioni da effettuare con modalità on‐line;• la pagella in formato elettronico, • i registri on‐line; • l’invio delle comunicazioni agli alunni e alle famiglie in formato elettronico.

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2014Criticità delle spese

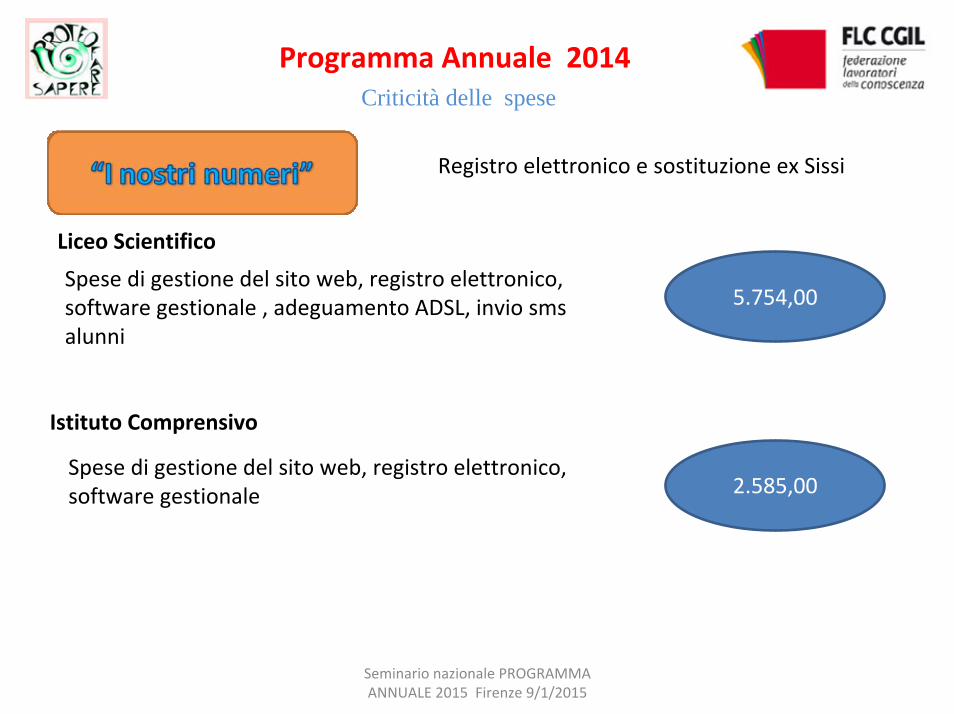

Registro elettronico e sostituzione ex Sissi

Liceo Scientifico

Spese di gestione del sito web, registro elettronico, software gestionale , adeguamento ADSL, invio sms alunni

5.754,00

Istituto Comprensivo

Spese di gestione del sito web, registro elettronico, software gestionale 2.585,00

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Programma Annuale 2015….

Piattaforma certificazione dei crediti Conservazione

Sostitutiva

Fattura elettronica Dal 1° gennaio 2015 l’iva, su

cessioni di beni e servizi effettuati nei confronti dello

Stato ed altre AA.PP.??????

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

E ora?

NoioNoio……volevamvolevamsavoirsavoir

Dunque: noi vogliamo sapere, per andare dove dobbiamo andare, per dove dobbiamo andare.Sa, è una semplice informazione

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015

Seminario nazionale PROGRAMMA ANNUALE 2015 Firenze 9/1/2015