segundo trimestre 2018 es · segundo trimestre 2018 es carmignac informe de gestiÓn segundo...

TRANSCRIPT

In

form

e d

e G

esti

ón

S

egu

nd

o t

rim

estr

e 20

18

ES

C

AR

MIG

NA

C

I N F O R M E D E G E S T I Ó N

SEGUNDO TRIMESTRE 2018

I N F O R M E D E G E S T I Ó N

SEGUNDO TRIMESTRE 2018

Í N D I C E

6Carmignac

10La gama de Fondos de Carmignac

12Análisis macroeconómico y estrategia de gestión

GESTIÓN DE RENTA VARIABLE

16Carmignac Investissement

19Carmignac Portfolio Grande Europe

22Carmignac Euro-Entrepreneurs

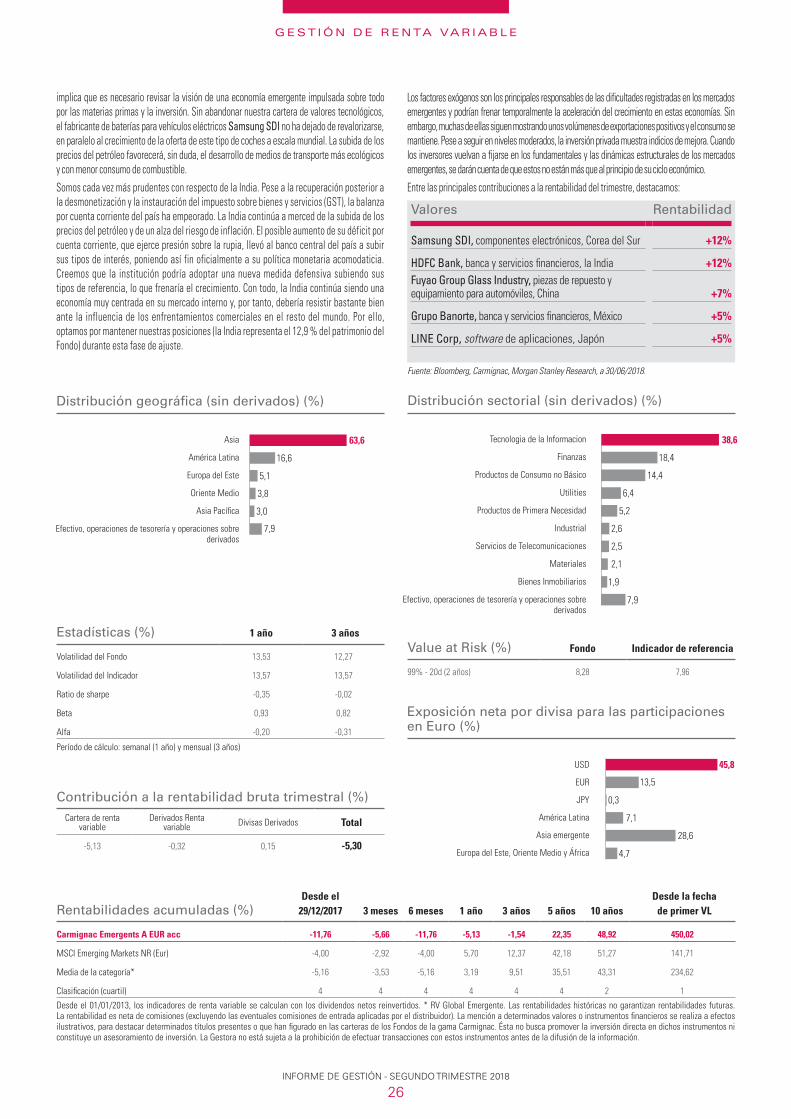

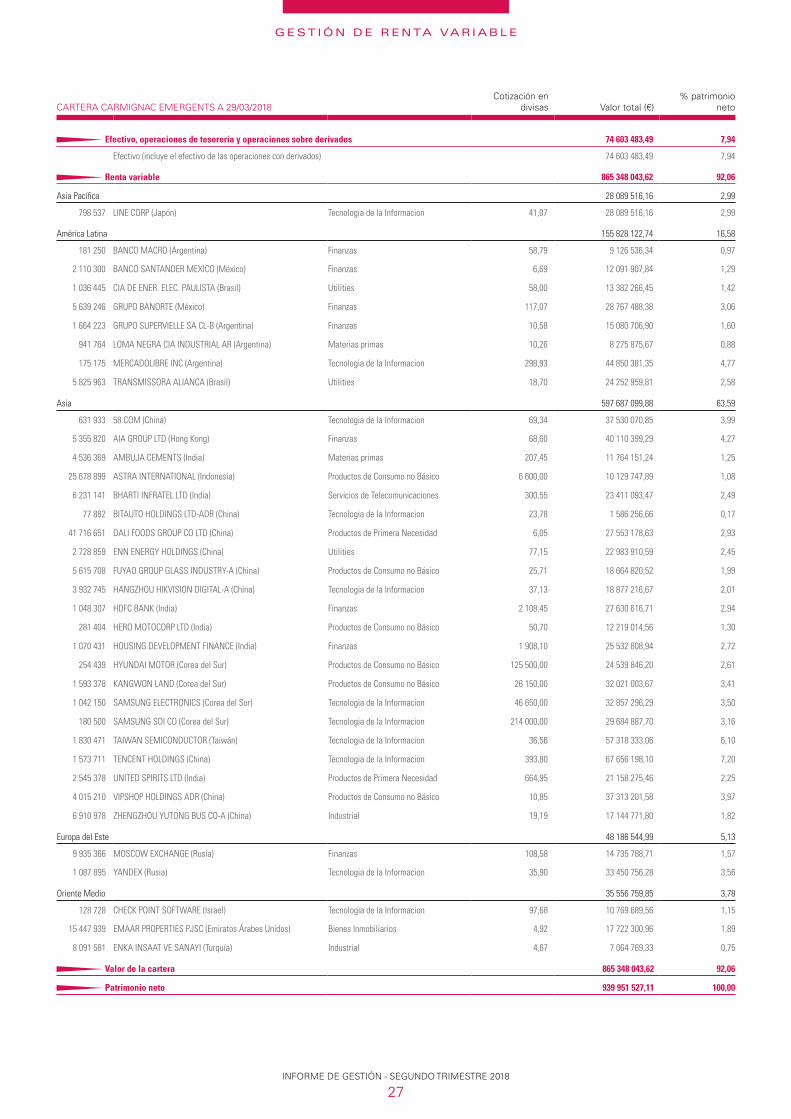

25Carmignac Emergents

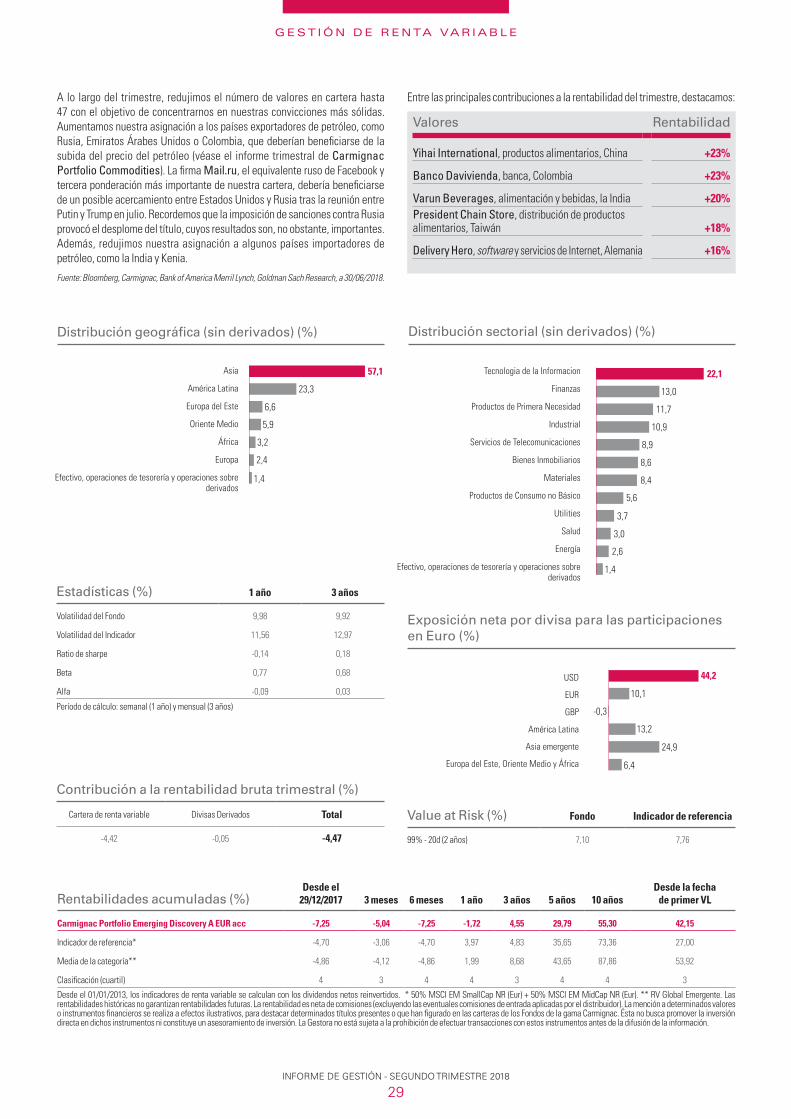

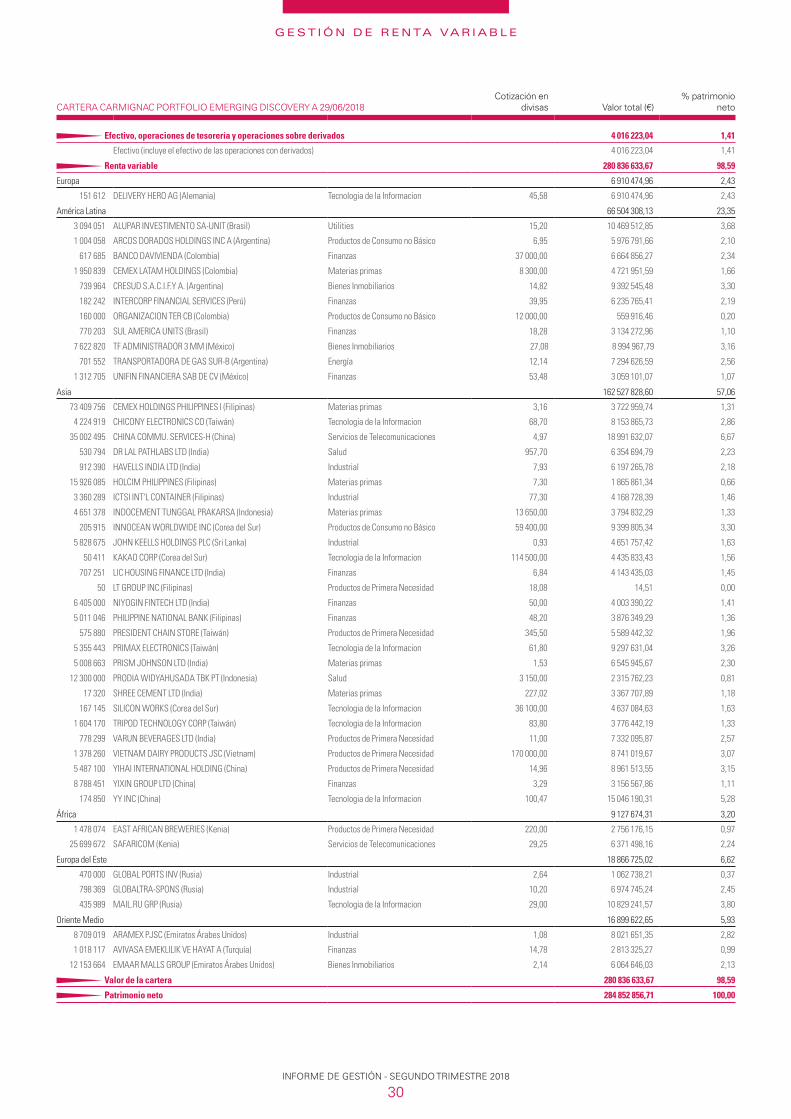

28Carmignac Portfolio Emerging Discovery

31Carmignac Portfolio Commodities

GESTIÓN MIXTA

35Carmignac Patrimoine

43Carmignac Portfolio Emerging Patrimoine

47Carmignac Long-Short European Equities

51Carmignac Investissement Latitude

GESTIÓN DE RENTA FIJA

53Carmignac Portfolio Unconstrained Global Bond

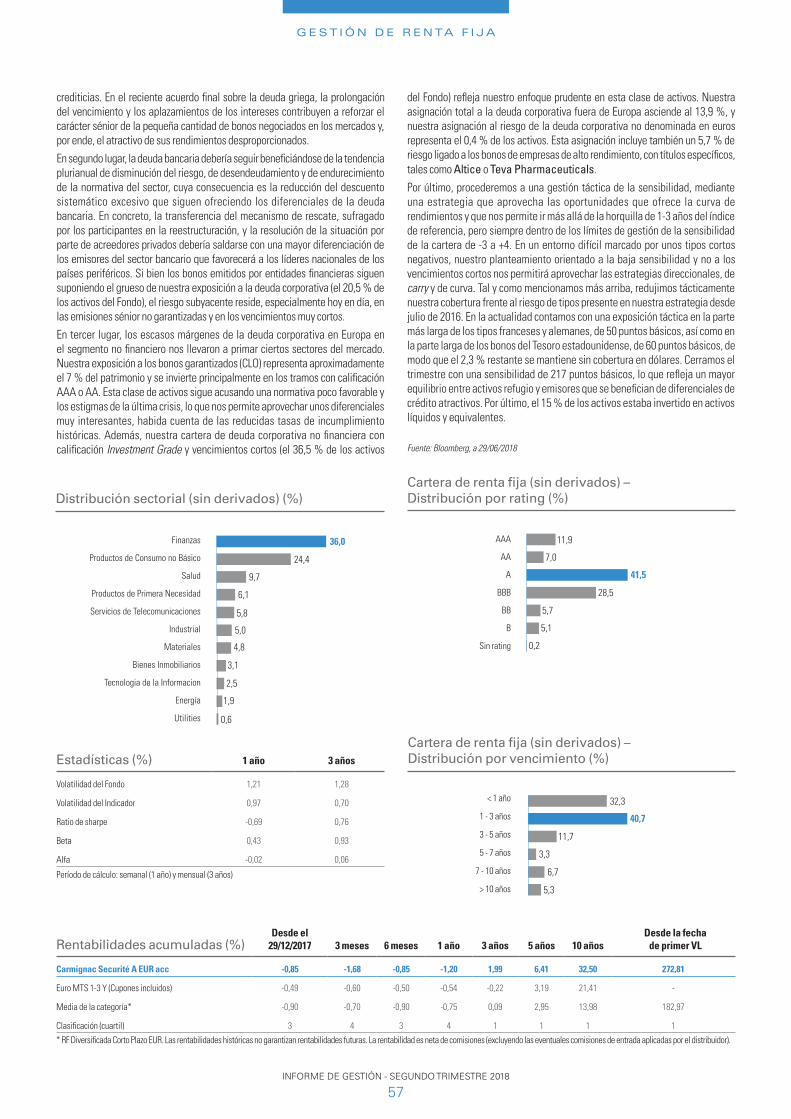

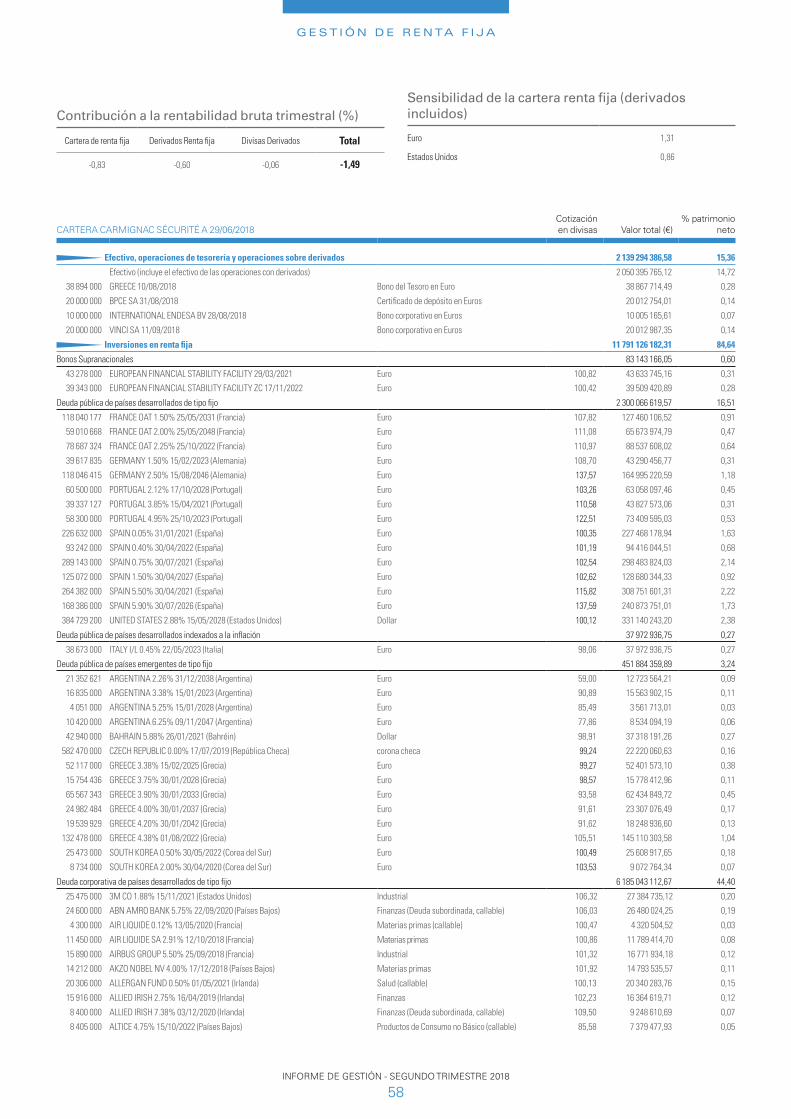

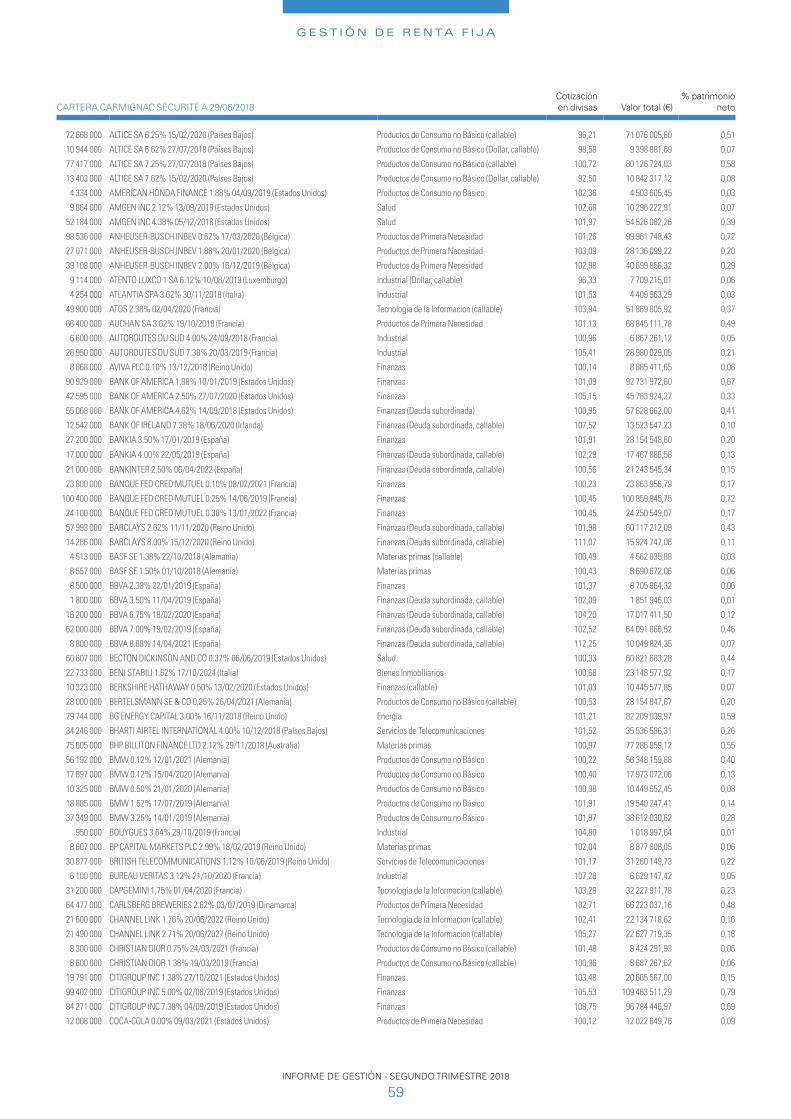

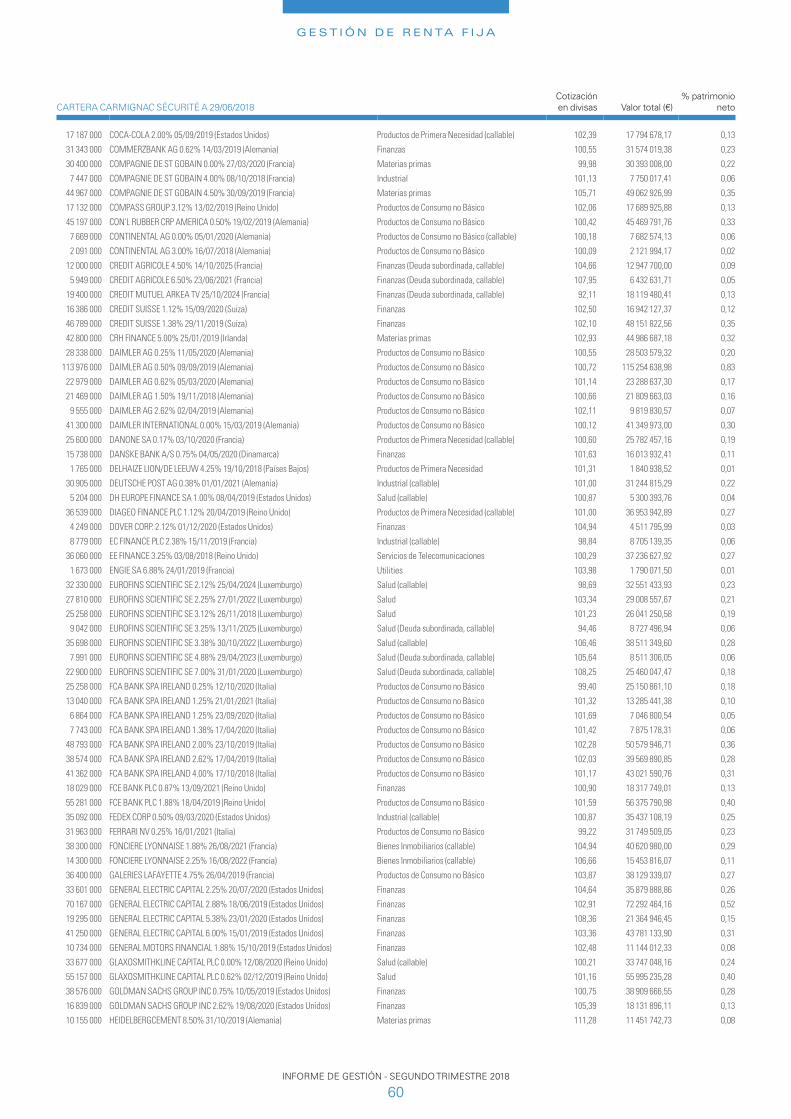

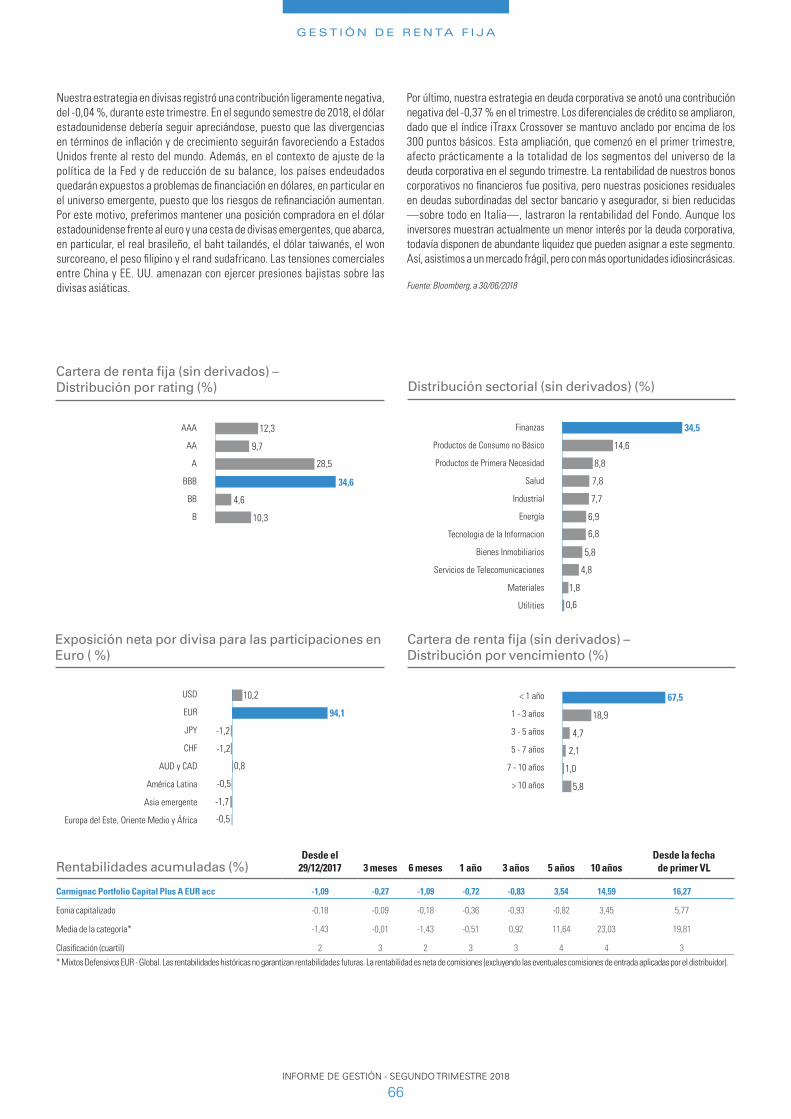

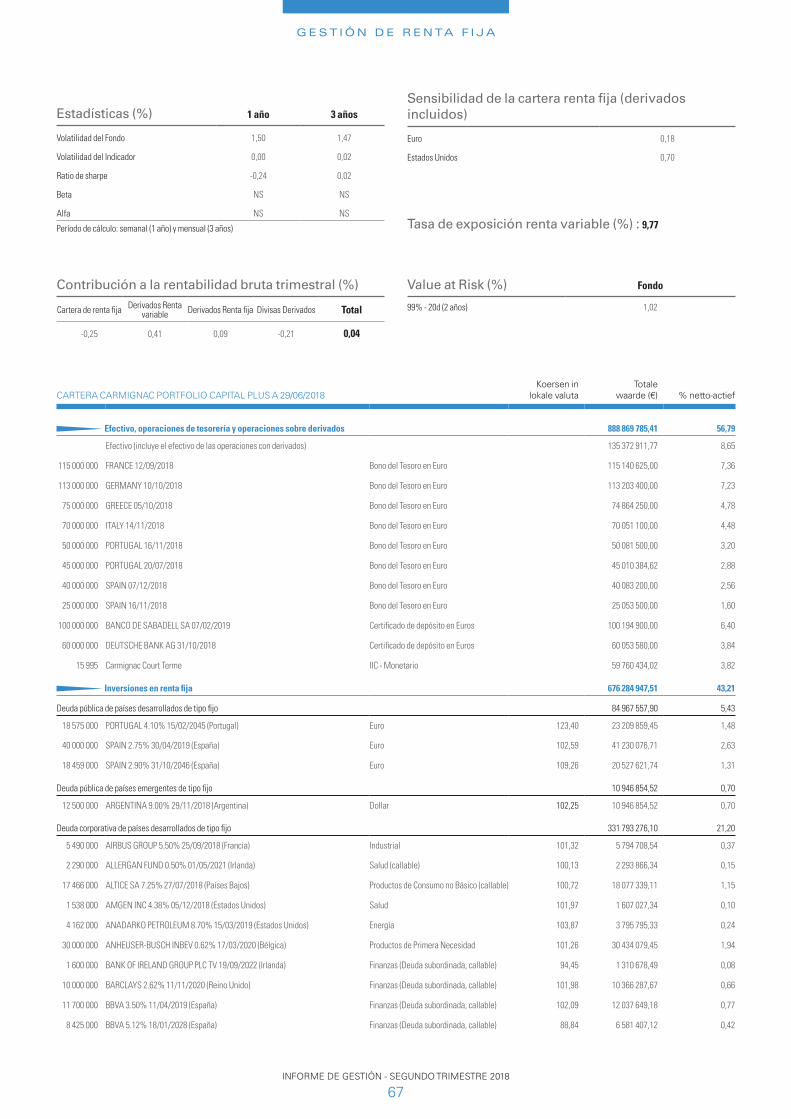

56 Carmignac Sécurité

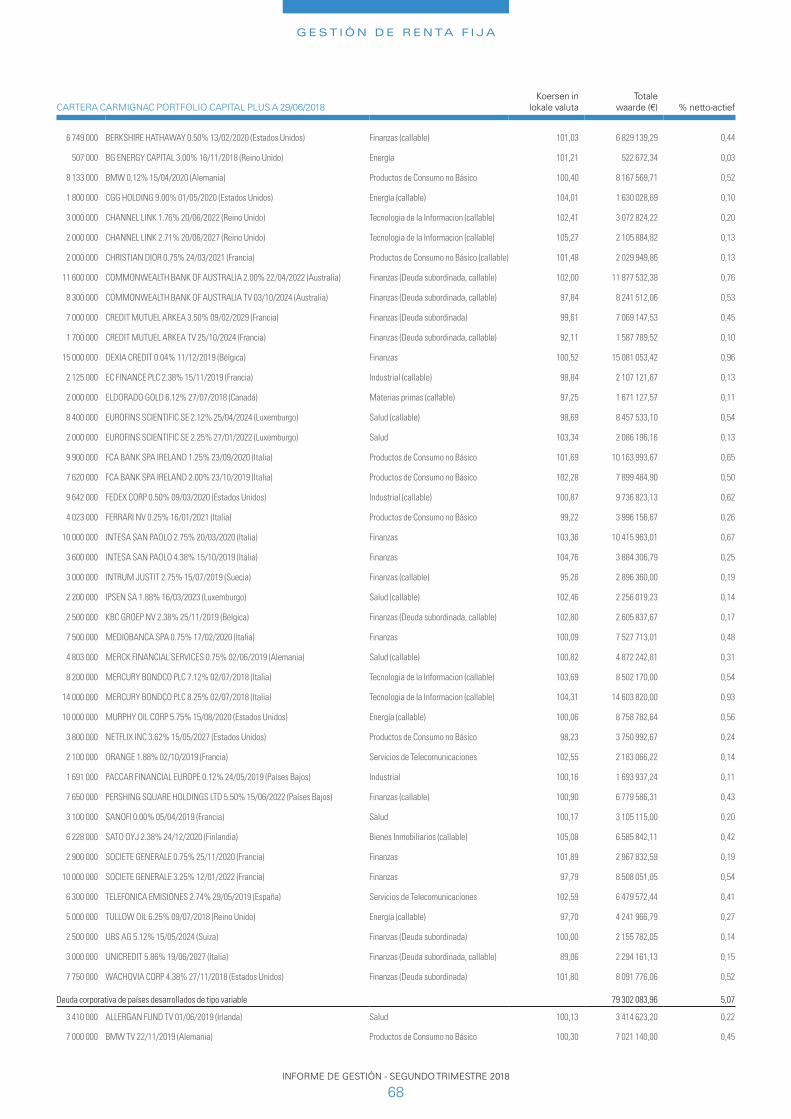

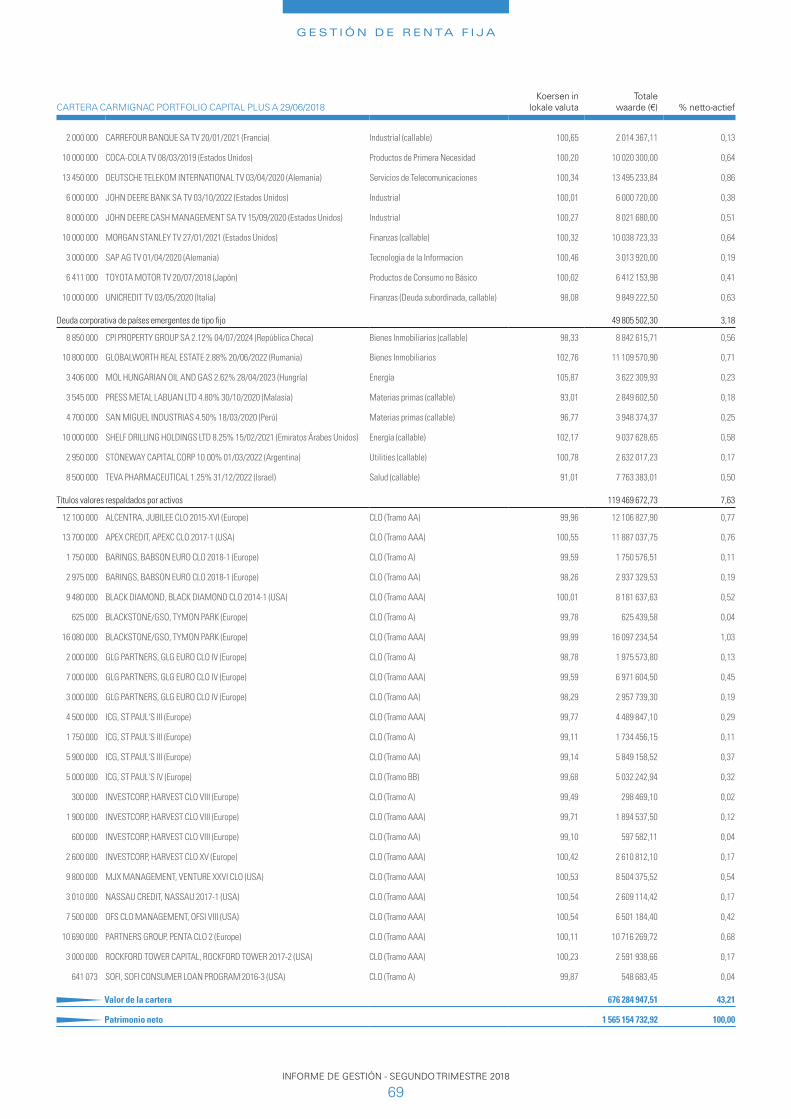

65Carmignac Portfolio Capital Plus

70Carmignac Court Terme

GESTIÓN PERFILADA

72Carmignac Profil Réactif 100

Carmignac Profil Réactif 75

Carmignac Profil Réactif 50

CARMIGNAC GESTION Sociedad gestora de carterasAutorización AMF nº GP 97-08 del 13/03/1997

GENERAL MANAGER : Edouard Carmignac

DEPUTY GENERAL MANAGER : Christophe Peronin

AUDITORES : – CARMIGNAC GESTION : Ernst & Young y Cabinet Vizzavona – FONDOS DE DERECHO FRANCÉS : KPMG y Cabinet Vizzavona

CARMIGNAC GESTION LUXEMBOURG Sociedad gestora de fondos de inversiónFilial de Carmignac GestionAutorización CSSF del 10/06/2013

CHAIRMAN OF THE BOARD OF DIRECTORS: Eric Helderlé

EXECUTIVE COMMITTEE: Eric Helderlé, Giorgio Ventura, Cyril de Girardier, Mischa Cornet y Jean-Yves Lassaut

AUDITORES : – CARMIGNAC GESTION LUXEMBOURG : Ernst & Young – SICAV DE DERECHO LUXEMBURGUÉS : PricewaterhouseCoopers

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

4

Estimados lectores:

Cabría preguntarse cómo conciliar el sorprendente dinamismo de la coyuntura estadounidense con la desaceleración de la actividad europea y el surgimiento de numerosos talones de Aquiles en el universo emergente. Cómo armonizar el drástico repunte del dólar con una Administración encabezada por Trump que incrementa el déficit público y cuyas balanzas de pagos presentan déficits considerables. Y, por último, qué conclusiones extraer del aumento del número de gobiernos populistas en el mundo, entre los que cabe destacar a Italia, que plantea un serio desafío para Europa. El aumento de las desigualdades en términos de crecimiento y la aparición de movimientos políticos antisistema tienen un denominador común simple, pero difícil de admitir: la ralentización inexorable de las perspectivas de actividad y su corolario, el fortalecimiento de los países fuertes en detrimento de los débiles. Si, además de ello, la primera potencia mundial amenaza con llevar a cabo una política depredadora en el marco de sus intercambios comerciales, los temores de una ampliación de estas desigualdades no pueden sino acentuarse. ¿Están teniendo en cuenta los mercados estos riesgos? Cierto es que seguimos creyendo que no estamos ante una guerra proteccionista entre EE. UU. y sus socios comerciales, especialmente China. Estas dos economías son demasiado interdependientes y, sin la intervención de Xi Jinping, Donald Trump no podrá obtener concesiones de gran calado por parte de Corea del Norte antes de las elecciones legislativas de mitad de mandado que se celebrarán a principios de noviembre. No obstante, las ínfimas repercusiones que, a día de hoy, están teniendo las tensiones comerciales en la actividad al otro lado del Atlántico y el respaldo político que estas posturas intransigentes están recabando tanto entre el electorado republicano como entre la mayor parte del sector privado estadounidense no auguran una resolución rápida de las disputas. La probable persistencia —e incluso recrudecimiento— de estas tensiones durante las próximas semanas nos incita a mostrarnos prudentes, especialmente en los mercados no estadounidenses, que ya han experimentado las consecuencias de la subida del petróleo y del endurecimiento monetario, bastante avanzado en Estados Unidos. Las propias firmas estadounidenses se verían afectadas por la actual ralentización en el resto del mundo y por la dificultad para defender sus márgenes, erosionados por la subida de los costes salariales en EE. UU. y del precio de las materias primas. Por tanto, resulta imperativo —y bastante probable— que estas tensiones comerciales se reabsorban antes del final del verano. Mientras tanto, nuestra estrategia prioriza las inversiones poco sensibles a estos riesgos, principalmente las empresas estadounidenses tecnológicas y los valores petroleros que siguen beneficiándose de una relación entre la oferta y la demanda que resulta favorable para los hidrocarburos. Una vez disipadas estas incertidumbres, los mercados emergentes, con los valores chinos como punta de lanza, podrían registrar una dinámica recuperación, especialmente habida cuenta de su menor vulnerabilidad a la actual contracción de la liquidez mundial. Esta gestión de los riesgos del mercado y la búsqueda de oportunidades deberían contribuir a que sus vacaciones se desarrollen en un clima de mayor serenidad. Entretanto, reciban un cordial saludo.

París, 4 de julio de 2018

Edouard Carmignac

L A C A RTA

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

6

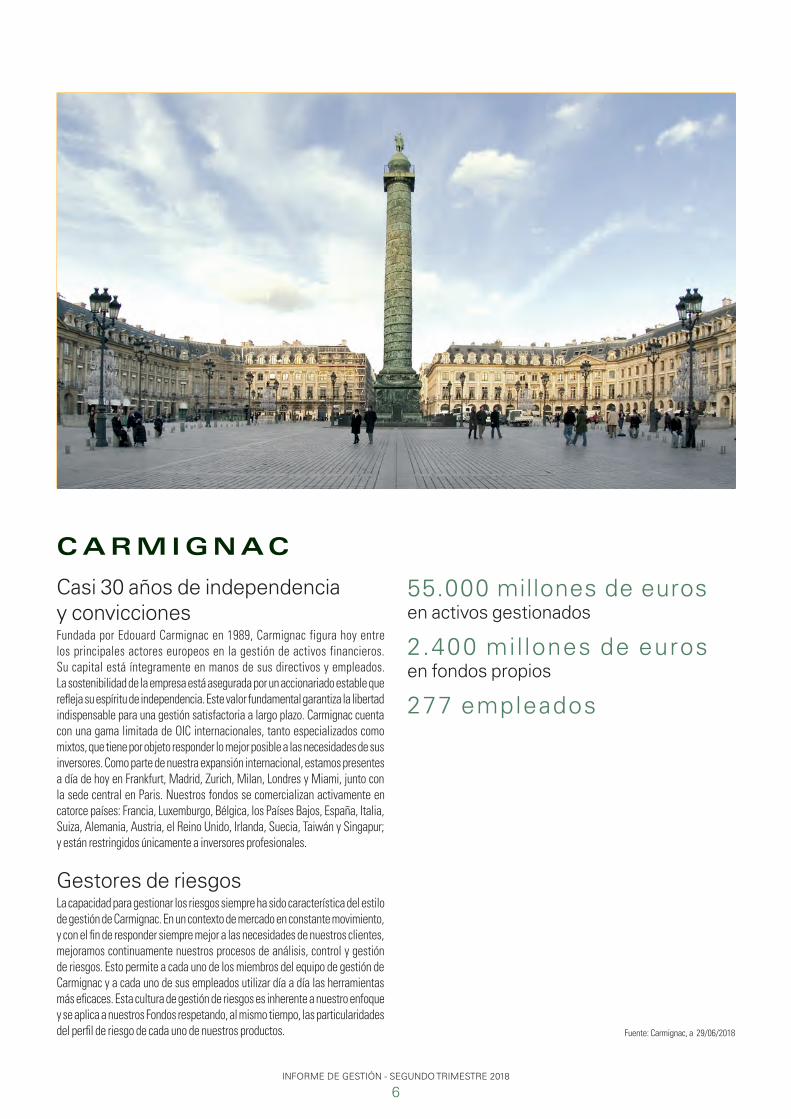

Casi 30 años de independencia y convicciones Fundada por Edouard Carmignac en 1989, Carmignac figura hoy entre los principales actores europeos en la gestión de activos financieros. Su capital está íntegramente en manos de sus directivos y empleados. La sostenibilidad de la empresa está asegurada por un accionariado estable que refleja su espíritu de independencia. Este valor fundamental garantiza la libertad indispensable para una gestión satisfactoria a largo plazo. Carmignac cuenta con una gama limitada de OIC internacionales, tanto especializados como mixtos, que tiene por objeto responder lo mejor posible a las necesidades de sus inversores. Como parte de nuestra expansión internacional, estamos presentes a día de hoy en Frankfurt, Madrid, Zurich, Milan, Londres y Miami, junto con la sede central en Paris. Nuestros fondos se comercializan activamente en catorce países: Francia, Luxemburgo, Bélgica, los Países Bajos, España, Italia, Suiza, Alemania, Austria, el Reino Unido, Irlanda, Suecia, Taiwán y Singapur; y están restringidos únicamente a inversores profesionales.

Gestores de riesgosLa capacidad para gestionar los riesgos siempre ha sido característica del estilo de gestión de Carmignac. En un contexto de mercado en constante movimiento, y con el fin de responder siempre mejor a las necesidades de nuestros clientes, mejoramos continuamente nuestros procesos de análisis, control y gestión de riesgos. Esto permite a cada uno de los miembros del equipo de gestión de Carmignac y a cada uno de sus empleados utilizar día a día las herramientas más eficaces. Esta cultura de gestión de riesgos es inherente a nuestro enfoque y se aplica a nuestros Fondos respetando, al mismo tiempo, las particularidades del perfil de riesgo de cada uno de nuestros productos.

55.000 millones de euros en activos gestionados

2.400 mil lones de euros en fondos propios

277 empleados

C A R M I G N AC

Fuente: Carmignac, a 29/06/2018

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

7

Dilatada experiencia y saber hacer

– Una gestión activa orientada a anticiparse a los mercados en vez de a padecerlos.

– Una gestión de riesgos rigurosa, reflejada en la diversificación de los activos y la ponderación de las exposiciones.

– Una gestión orientada a sacar par t ido de las oportunidades, que refleja las convicciones de nuestros gestores frente a los índices de mercado.

– Un conocimiento preciso de la coyuntura local en el núcleo de nuestro enfoque, que se apoya en un verdadero dominio sobre el terreno, así como en un contacto regular con los directores de las empresas en las que invertimos.

– Una vocación claramente internacional, a imagen y semejanza de nuestro equipo de gestión, formado por expertos internacionales, que permite aprovechar las oportunidades de inversión en las plazas bursátiles de todo el mundo.

– Una gestión y unas car teras caracterizadas por la transparencia, que brinda plena visibilidad sobre nuestras estrategias de inversión y constituye la piedra angular de la confianza de nuestros clientes.

U N A G E S T I Ó N D E C O N V I C C I Ó N

U n a e s t r a t e g i a d e d e s a r r o l l o i n t e r n a c i o n a l

El comité de desarrollo estratégico

Desarrollo a escala internacional

Herwig BogaertsHead of Country, Belgium

Giorgio VenturaHead of Country, Italy

Mischa CornetHead of Country, Netherlands and Luxembourg

Ariane TardieuHead of Country, France

Mikael FellbomHead of Country, Nordic Countries

Ignacio LanaHead of Country, Spain

Frank RuettenauerHead of Retail Business Development Germany and Austria

Marco FioriniHead of Country, Switzerland

Nikolay TroptchevDirector, Business Development Asia

David TavaresHead of US Offshore & LATAM

Maxime CarmignacManaging DirectorCarmignac UK

Christophe PeroninDeputy General Manager Carmignac Gestion

Pascale GuillierGeneral Secretary

Cyril de GirardierChief Financial Officer

Sophie DerobertHead of Human Resources

Ivan MonèmeHead of Communication

Didier Saint-GeorgesManaging Director Member of the Investment Committee

Giorgio VenturaGlobal Head of Sales

Rose OuahbaHead of Fixed Income

David OlderHead of Equity

Eric HelderléManaging Director Carmignac Gestion Luxembourg

Frédéric LerouxHead of Cross Asset

Trabajo en equipo, reparto de tareas y colaboración son los pilares indispensables de una gestión de calidad, orientada a la búsqueda de rentabilidades.

Carmignac reúne a un equipo de gestión internacional formado por profesionales de más de diez nacionalidades. Cada miembro aporta una dilatada experiencia a escala mundial. El enriquecimiento recíproco nace del intercambio diario de conocimientos y saber hacer. La dilatada experiencia y las sinergias dentro del equipo son puntos fuertes que permiten gestionar satisfactoriamente las diferentes situaciones de los mercados.

U N E Q U I P O D E E X P E R T O S

L a c o n v i c c i ó n , m o t o r d e l a r e n t a b i l i d a d

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

8

E x p e r i e n c i a e n t o d a s l a s c l a s e s d e a c t i v o s

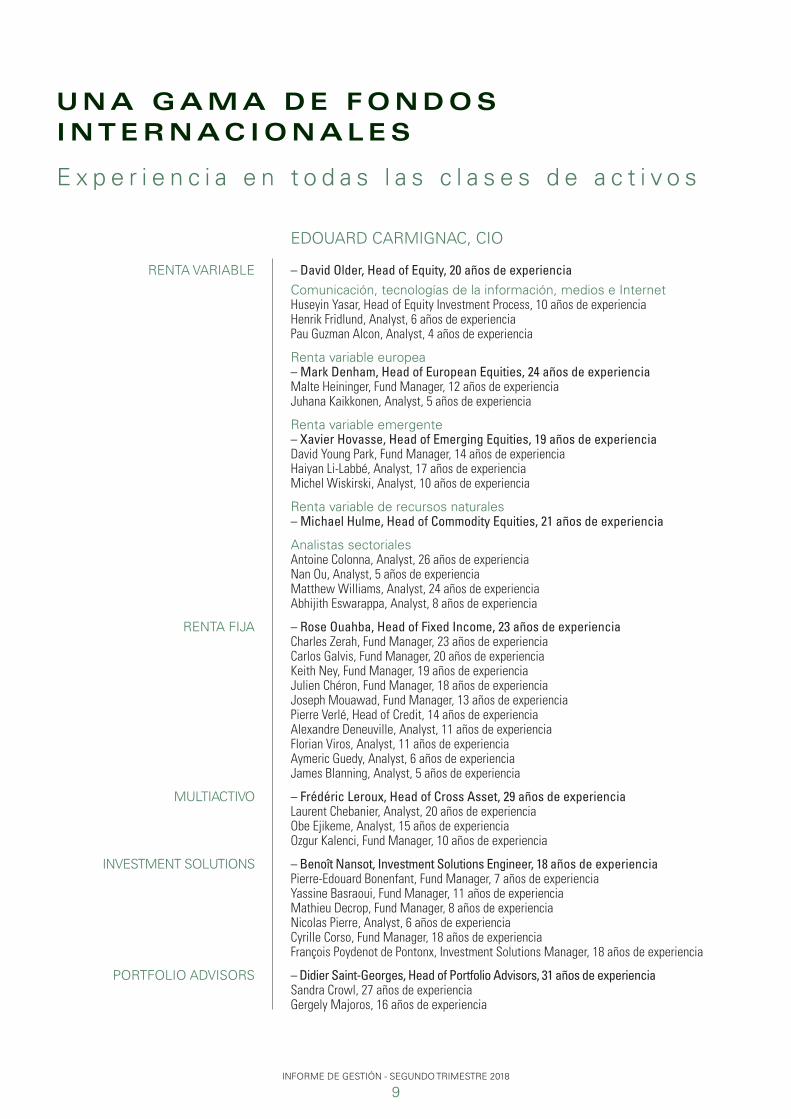

U N A G A M A D E F O N D O S I N T E R N AC I O N A L E S

EDOUARD CARMIGNAC, CIO

RENTA VARIABLE – David Older, Head of Equity, 20 años de experiencia Comunicación, tecnologías de la información, medios e Internet Huseyin Yasar, Head of Equity Investment Process, 10 años de experiencia Henrik Fridlund, Analyst, 6 años de experiencia Pau Guzman Alcon, Analyst, 4 años de experiencia

Renta variable europea – Mark Denham, Head of European Equities, 24 años de experiencia Malte Heininger, Fund Manager, 12 años de experiencia Juhana Kaikkonen, Analyst, 5 años de experiencia

Renta variable emergente – Xavier Hovasse, Head of Emerging Equities, 19 años de experiencia David Young Park, Fund Manager, 14 años de experiencia Haiyan Li-Labbé, Analyst, 17 años de experiencia Michel Wiskirski, Analyst, 10 años de experiencia

Renta variable de recursos naturales – Michael Hulme, Head of Commodity Equities, 21 años de experiencia

Analistas sectoriales Antoine Colonna, Analyst, 26 años de experiencia Nan Ou, Analyst, 5 años de experiencia Matthew Williams, Analyst, 24 años de experiencia Abhijith Eswarappa, Analyst, 8 años de experiencia

RENTA FIJA – Rose Ouahba, Head of Fixed Income, 23 años de experiencia Charles Zerah, Fund Manager, 23 años de experiencia Carlos Galvis, Fund Manager, 20 años de experiencia Keith Ney, Fund Manager, 19 años de experiencia Julien Chéron, Fund Manager, 18 años de experiencia Joseph Mouawad, Fund Manager, 13 años de experiencia Pierre Verlé, Head of Credit, 14 años de experiencia Alexandre Deneuville, Analyst, 11 años de experiencia Florian Viros, Analyst, 11 años de experiencia Aymeric Guedy, Analyst, 6 años de experiencia James Blanning, Analyst, 5 años de experiencia

MULTIACTIVO – Frédéric Leroux, Head of Cross Asset, 29 años de experiencia Laurent Chebanier, Analyst, 20 años de experiencia Obe Ejikeme, Analyst, 15 años de experiencia Ozgur Kalenci, Fund Manager, 10 años de experiencia

INVESTMENT SOLUTIONS – Benoît Nansot, Investment Solutions Engineer, 18 años de experiencia Pierre-Edouard Bonenfant, Fund Manager, 7 años de experiencia Yassine Basraoui, Fund Manager, 11 años de experiencia Mathieu Decrop, Fund Manager, 8 años de experiencia Nicolas Pierre, Analyst, 6 años de experiencia Cyrille Corso, Fund Manager, 18 años de experiencia François Poydenot de Pontonx, Investment Solutions Manager, 18 años de experiencia

PORTFOLIO ADVISORS – Didier Saint-Georges, Head of Portfolio Advisors, 31 años de experiencia Sandra Crowl, 27 años de experiencia Gergely Majoros, 16 años de experiencia

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

9

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

10

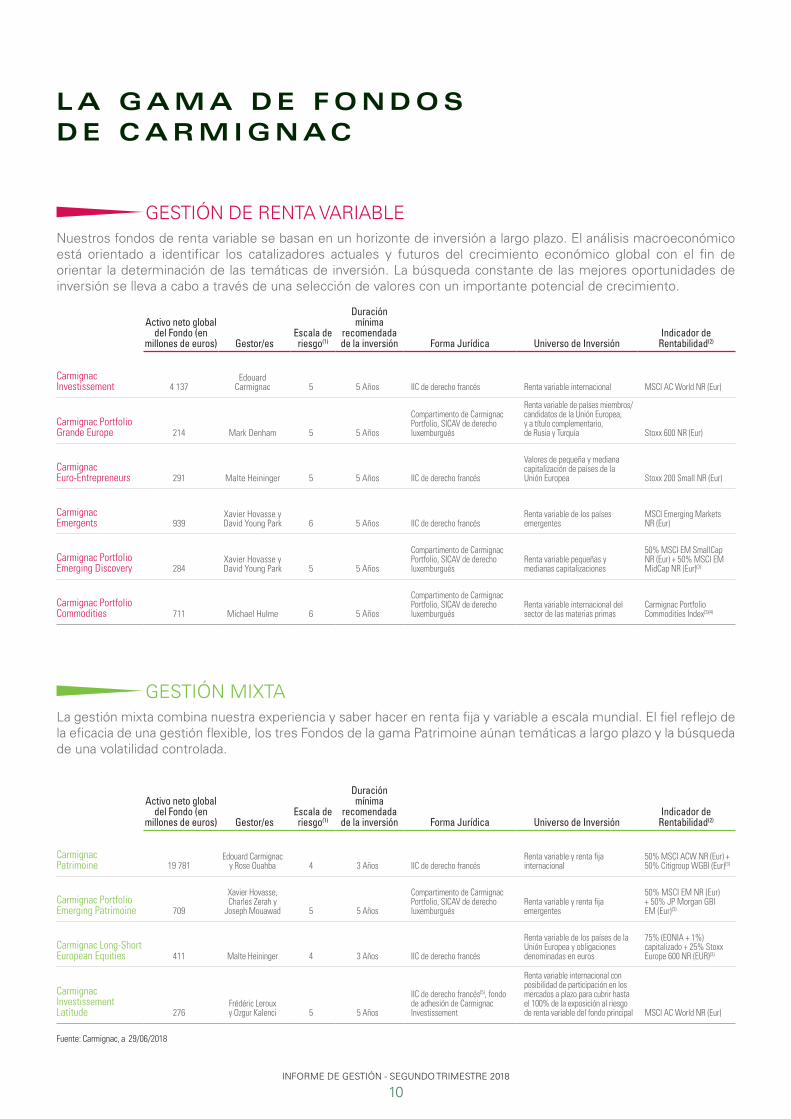

Activo neto global del Fondo (en

millones de euros) Gestor/esEscala deriesgo(1)

Duración mínima

recomendada de la inversión Forma Jurídica Universo de Inversión

Indicador de Rentabilidad(2)

Carmignac Investissement 4 137

Edouard Carmignac 5 5 Años IIC de derecho francés Renta variable internacional MSCI AC World NR (Eur)

Carmignac Portfolio Grande Europe 214 Mark Denham 5 5 Años

Compartimento de Carmignac Portfolio, SICAV de derecho luxemburgués

Renta variable de países miembros/ candidatos de la Unión Europea, y a título complementario, de Rusia y Turquía Stoxx 600 NR (Eur)

Carmignac Euro-Entrepreneurs 291 Malte Heininger 5 5 Años IIC de derecho francés

Valores de pequeña y mediana capitalización de países de la Unión Europea Stoxx 200 Small NR (Eur)

Carmignac Emergents 939

Xavier Hovasse y David Young Park 6 5 Años IIC de derecho francés

Renta variable de los países emergentes

MSCI Emerging Markets NR (Eur)

Carmignac Portfolio Emerging Discovery 284

Xavier Hovasse y David Young Park 5 5 Años

Compartimento de Carmignac Portfolio, SICAV de derecho luxemburgués

Renta variable pequeñas y medianas capitalizaciones

50% MSCI EM SmallCap NR (Eur) + 50% MSCI EM MidCap NR (Eur)(3)

Carmignac Portfolio Commodities 711 Michael Hulme 6 5 Años

Compartimento de Carmignac Portfolio, SICAV de derecho luxemburgués

Renta variable internacional del sector de las materias primas

Carmignac Portfolio Commodities Index(3)(4)

L A G A M A D E F O N D O S D E C A R M I G N AC

GESTIÓN DE RENTA VARIABLENuestros fondos de renta variable se basan en un horizonte de inversión a largo plazo. El análisis macroeconómico está orientado a identificar los catalizadores actuales y futuros del crecimiento económico global con el fin de orientar la determinación de las temáticas de inversión. La búsqueda constante de las mejores oportunidades de inversión se lleva a cabo a través de una selección de valores con un importante potencial de crecimiento.

Activo neto global del Fondo (en

millones de euros) Gestor/esEscala deriesgo(1)

Duración mínima

recomendada de la inversión Forma Jurídica Universo de Inversión

Indicador de Rentabilidad(2)

Carmignac Patrimoine 19 781

Edouard Carmignac y Rose Ouahba 4 3 Años IIC de derecho francés

Renta variable y renta fija internacional

50% MSCI ACW NR (Eur) + 50% Citigroup WGBI (Eur)(3)

Carmignac Portfolio Emerging Patrimoine 709

Xavier Hovasse, Charles Zerah y

Joseph Mouawad 5 5 Años

Compartimento de Carmignac Portfolio, SICAV de derecho luxemburgués

Renta variable y renta fija emergentes

50% MSCI EM NR (Eur) + 50% JP Morgan GBI EM (Eur)(3)

Carmignac Long-Short European Equities 411 Malte Heininger 4 3 Años IIC de derecho francés

Renta variable de los países de la Unión Europea y obligacionesdenominadas en euros

75% (EONIA + 1%) capitalizado + 25% Stoxx Europe 600 NR (EUR)(3)

Carmignac Investissement Latitude 276

Frédéric Leroux y Ozgur Kalenci 5 5 Años

IIC de derecho francés(5), fondo de adhesión de Carmignac Investissement

Renta variable internacional con posibilidad de participación en los mercados a plazo para cubrir hasta el 100% de la exposición al riesgo de renta variable del fondo principal MSCI AC World NR (Eur)

GESTIÓN MIXTALa gestión mixta combina nuestra experiencia y saber hacer en renta fija y variable a escala mundial. El fiel reflejo de la eficacia de una gestión flexible, los tres Fondos de la gama Patrimoine aúnan temáticas a largo plazo y la búsqueda de una volatilidad controlada.

Fuente: Carmignac, a 29/06/2018

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

11

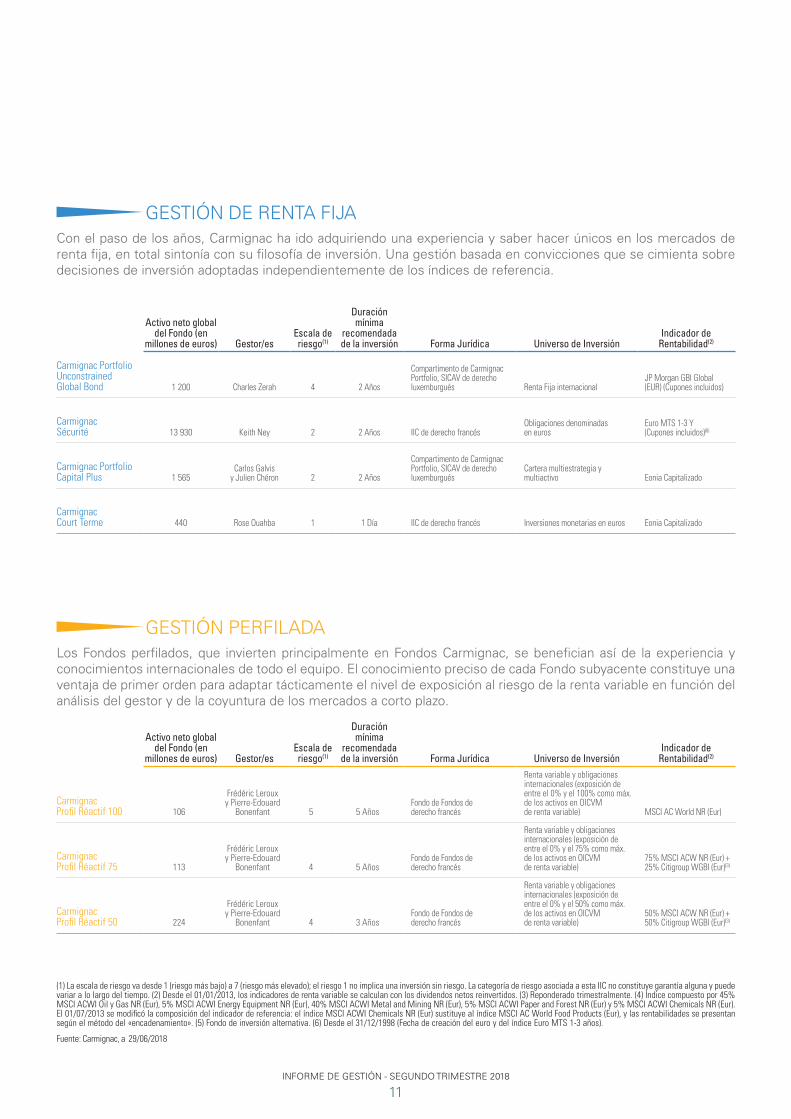

Activo neto global del Fondo (en

millones de euros) Gestor/esEscala deriesgo(1)

Duración mínima

recomendada de la inversión Forma Jurídica Universo de Inversión

Indicador de Rentabilidad(2)

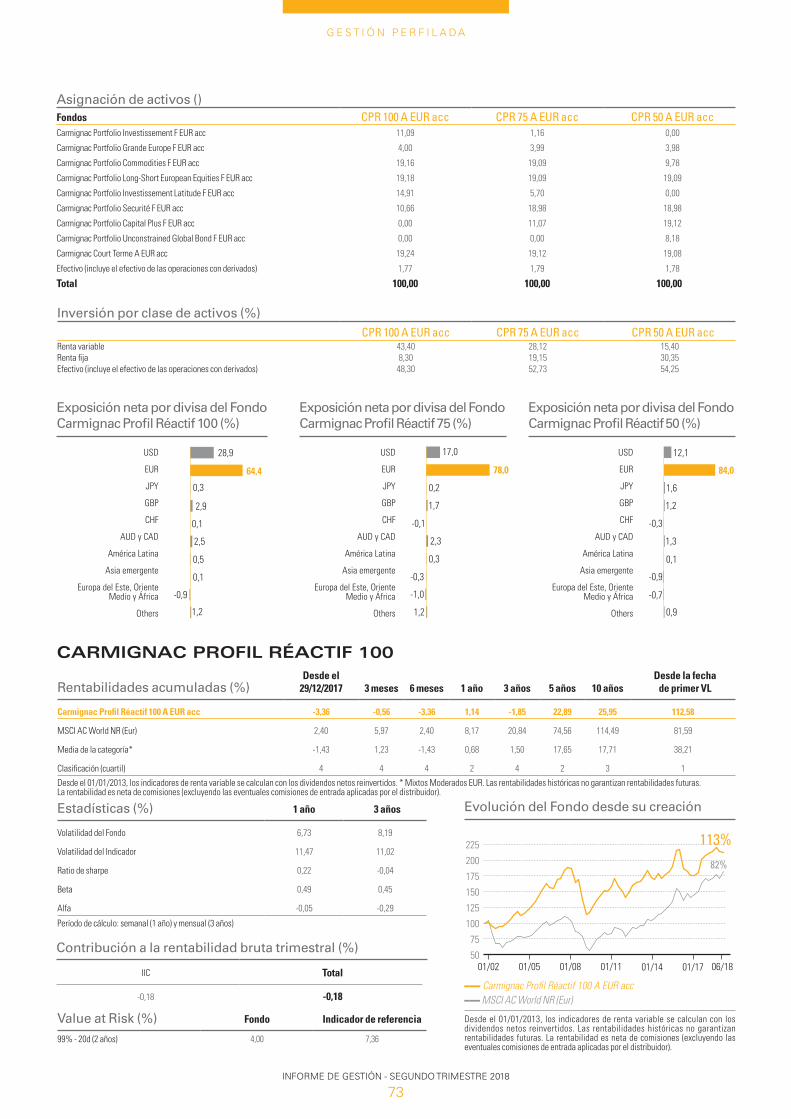

Carmignac Profil Réactif 100 106

Frédéric Leroux y Pierre-Edouard

Bonenfant 5 5 AñosFondo de Fondos dederecho francés

Renta variable y obligaciones internacionales (exposición de entre el 0% y el 100% como máx. de los activos en OICVM de renta variable) MSCI AC World NR (Eur)

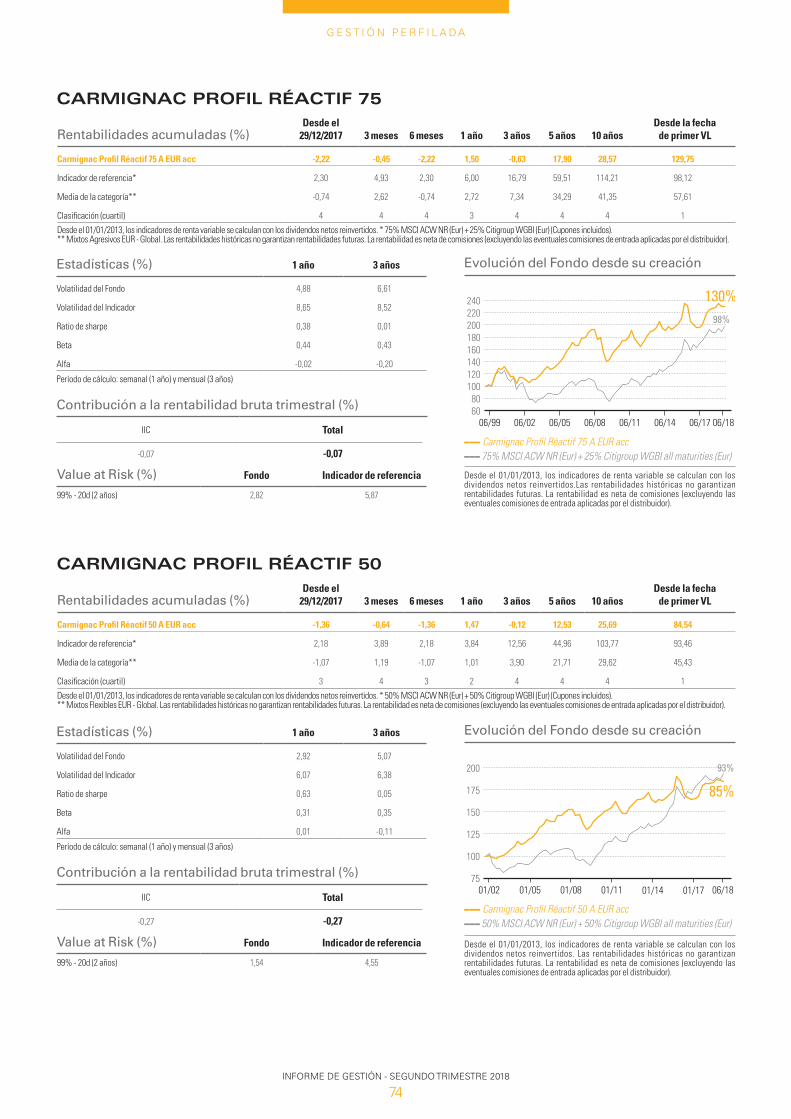

Carmignac Profil Réactif 75 113

Frédéric Leroux y Pierre-Edouard

Bonenfant 4 5 AñosFondo de Fondos dederecho francés

Renta variable y obligaciones internacionales (exposición de entre el 0% y el 75% como máx. de los activos en OICVM de renta variable)

75% MSCI ACW NR (Eur) + 25% Citigroup WGBI (Eur)(3)

Carmignac Profil Réactif 50 224

Frédéric Leroux y Pierre-Edouard

Bonenfant 4 3 AñosFondo de Fondos dederecho francés

Renta variable y obligaciones internacionales (exposición de entre el 0% y el 50% como máx. de los activos en OICVM de renta variable)

50% MSCI ACW NR (Eur) + 50% Citigroup WGBI (Eur)(3)

GESTIÓN PERFILADALos Fondos perfilados, que invierten principalmente en Fondos Carmignac, se benefician así de la experiencia y conocimientos internacionales de todo el equipo. El conocimiento preciso de cada Fondo subyacente constituye una ventaja de primer orden para adaptar tácticamente el nivel de exposición al riesgo de la renta variable en función del análisis del gestor y de la coyuntura de los mercados a corto plazo.

Activo neto global del Fondo (en

millones de euros) Gestor/esEscala deriesgo(1)

Duración mínima

recomendada de la inversión Forma Jurídica Universo de Inversión

Indicador de Rentabilidad(2)

Carmignac Portfolio Unconstrained Global Bond 1 200 Charles Zerah 4 2 Años

Compartimento de Carmignac Portfolio, SICAV de derecho luxemburgués Renta Fija internacional

JP Morgan GBI Global (EUR) (Cupones incluidos)

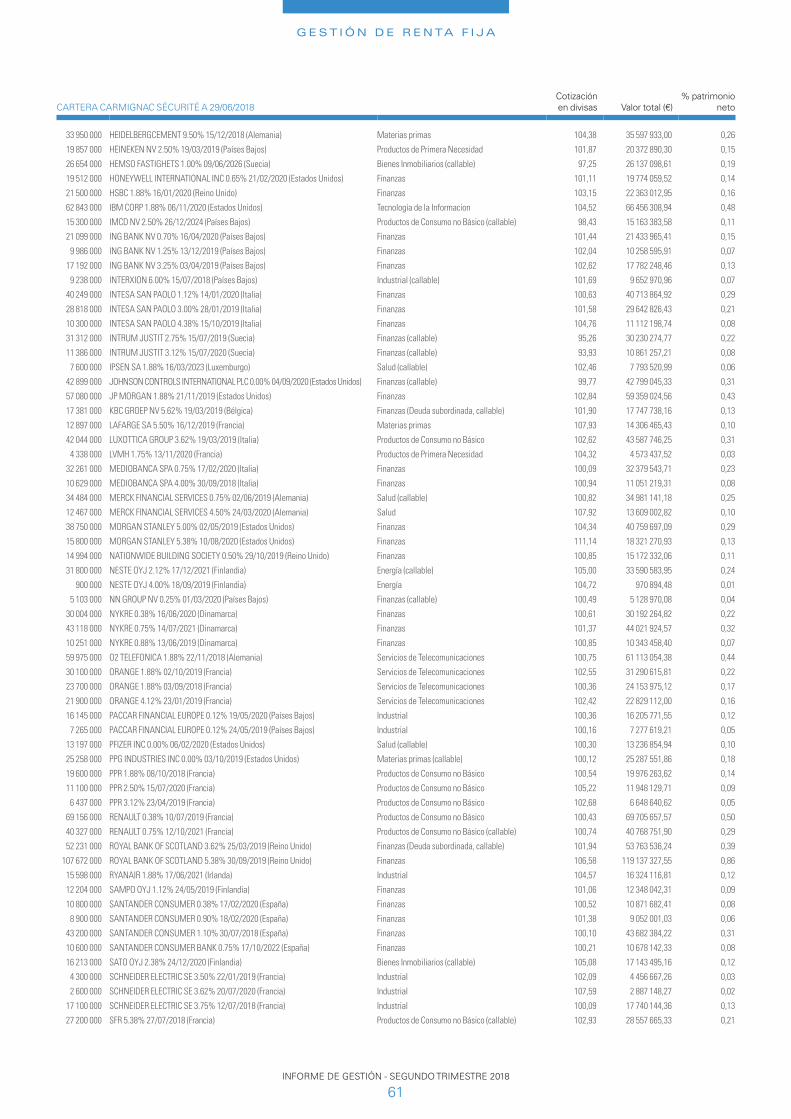

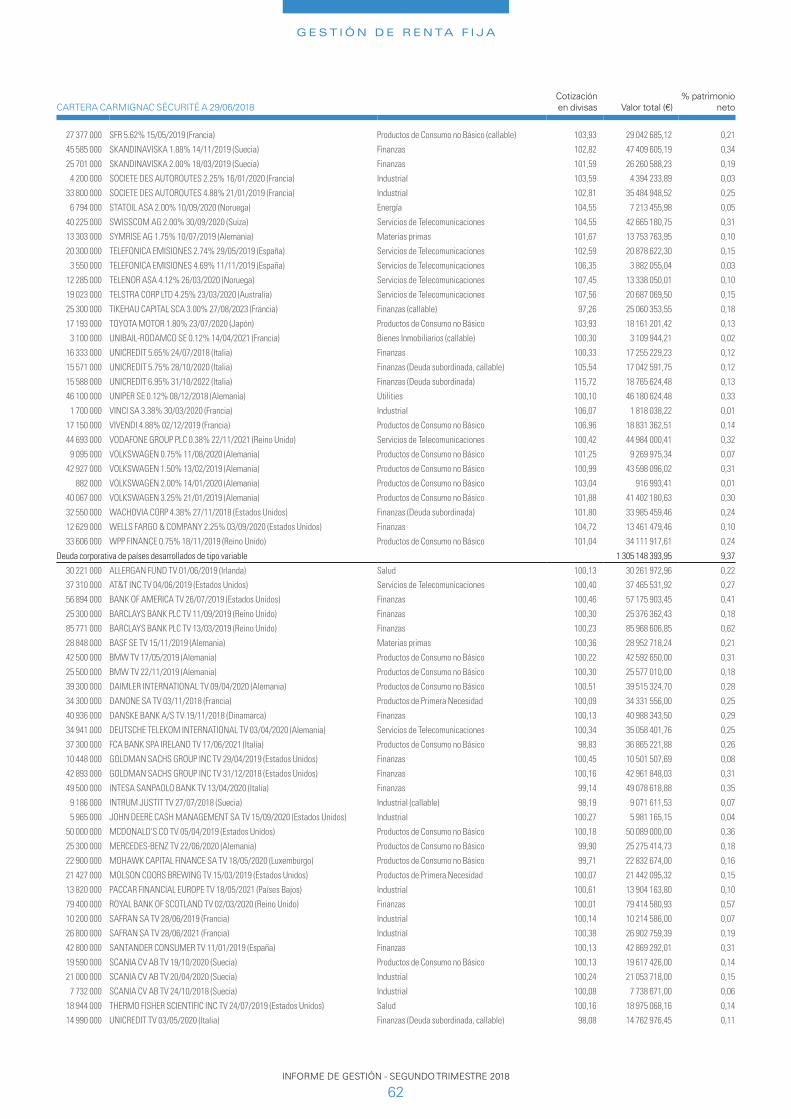

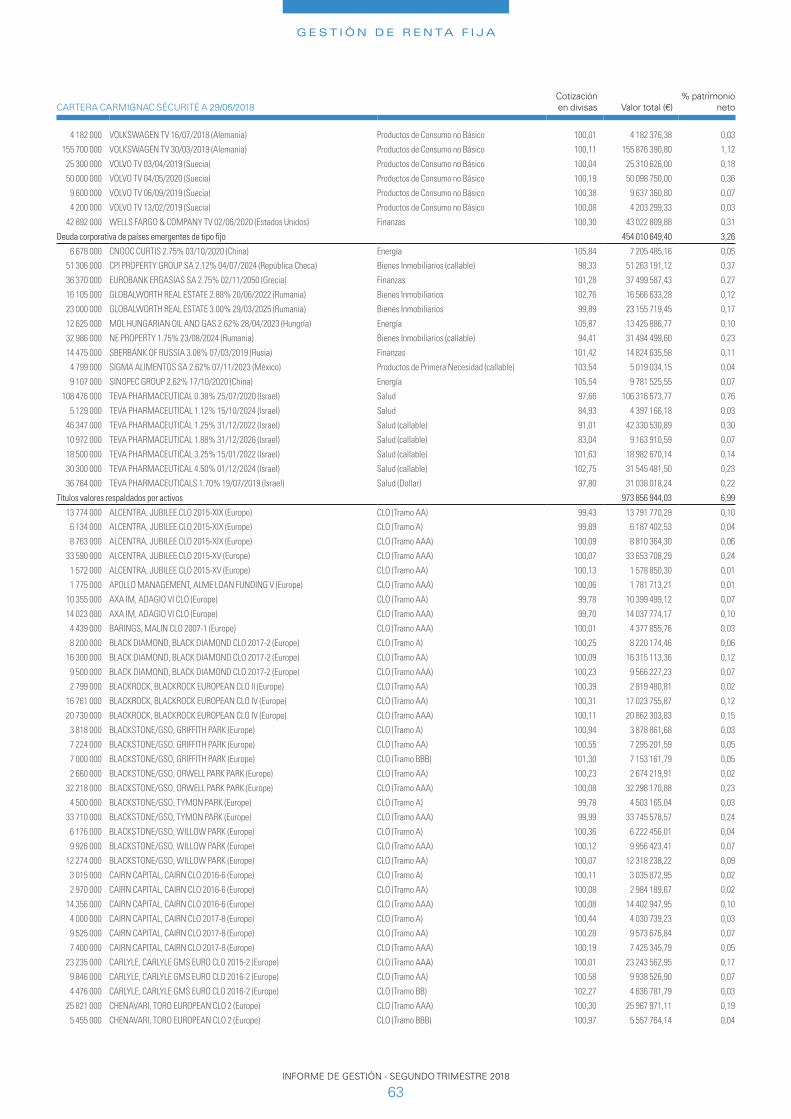

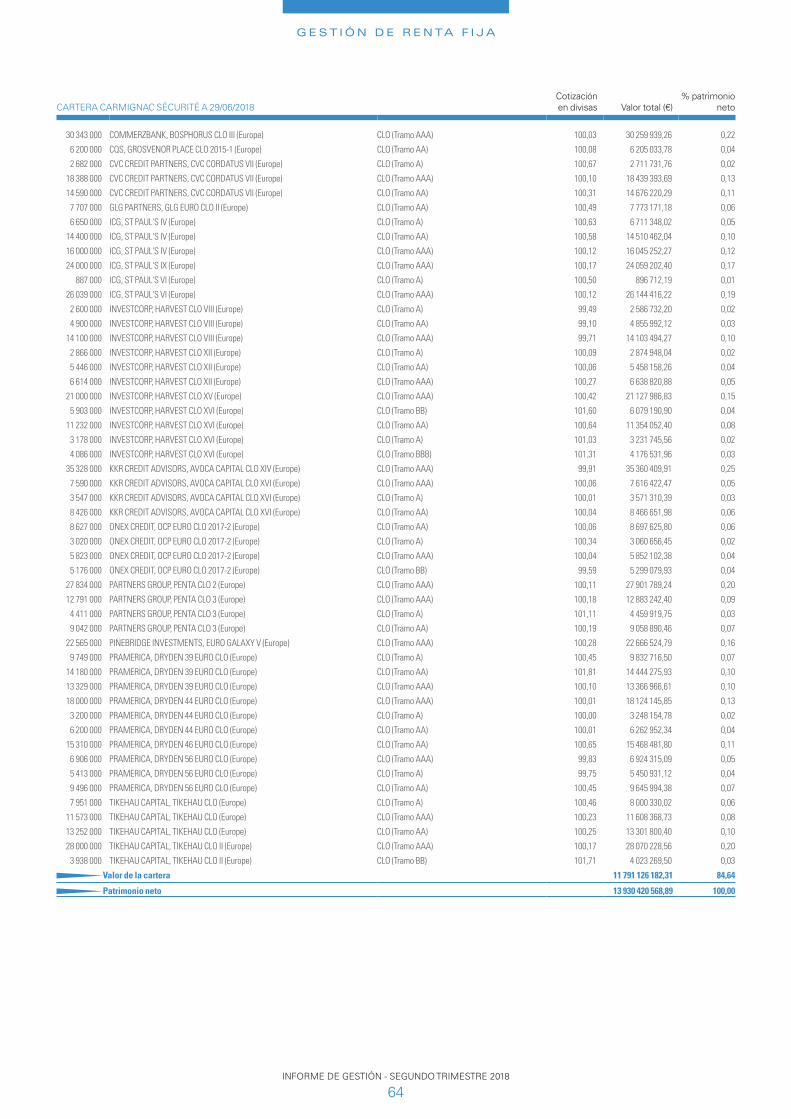

Carmignac Sécurité 13 930 Keith Ney 2 2 Años IIC de derecho francés

Obligaciones denominadas en euros

Euro MTS 1-3 Y (Cupones incluidos)(6)

Carmignac Portfolio Capital Plus 1 565

Carlos Galvis y Julien Chéron 2 2 Años

Compartimento de Carmignac Portfolio, SICAV de derecho luxemburgués

Cartera multiestrategia y multiactivo Eonia Capitalizado

Carmignac Court Terme 440 Rose Ouahba 1 1 Día IIC de derecho francés Inversiones monetarias en euros Eonia Capitalizado

GESTIÓN DE RENTA FIJACon el paso de los años, Carmignac ha ido adquiriendo una experiencia y saber hacer únicos en los mercados de renta fija, en total sintonía con su filosofía de inversión. Una gestión basada en convicciones que se cimienta sobre decisiones de inversión adoptadas independientemente de los índices de referencia.

(1) La escala de riesgo va desde 1 (riesgo más bajo) a 7 (riesgo más elevado); el riesgo 1 no implica una inversión sin riesgo. La categoría de riesgo asociada a esta IIC no constituye garantía alguna y puede variar a lo largo del tiempo. (2) Desde el 01/01/2013, los indicadores de renta variable se calculan con los dividendos netos reinvertidos. (3) Reponderado trimestralmente. (4) Índice compuesto por 45% MSCI ACWI Oil y Gas NR (Eur), 5% MSCI ACWI Energy Equipment NR (Eur), 40% MSCI ACWI Metal and Mining NR (Eur), 5% MSCI ACWI Paper and Forest NR (Eur) y 5% MSCI ACWI Chemicals NR (Eur). El 01/07/2013 se modificó la composición del indicador de referencia: el índice MSCI ACWI Chemicals NR (Eur) sustituye al índice MSCI AC World Food Products (Eur), y las rentabilidades se presentan según el método del «encadenamiento». (5) Fondo de inversión alternativa. (6) Desde el 31/12/1998 (Fecha de creación del euro y del índice Euro MTS 1-3 años).

Fuente: Carmignac, a 29/06/2018

Análisis económico

En nuestro informe anterior, escribíamos: «La moderada ralentización económica que preveíamos parece comenzar a materializarse, si bien con algo de retraso debido a los primeros efectos de la reforma fiscal estadounidense. Por otro lado, las regiones más cíclicas son las que demuestran las debilidades más evidentes, lo que valida el efecto retardador del descenso de la presión fiscal en EE. UU.». La ralentización en las regiones cíclicas —como Japón, Europa o algunas economías emergentes— es palpable, mientras que en Estados Unidos tarda aún en materializarse. «America First», la versión operativa y radical del «Make America Great Again» que triunfó durante la campaña para las elecciones presidenciales, ha resultado ser no solo un eslogan, sino también la denominación de una política económica sin ambages que genera efectos positivos en el ambiente económico al otro lado del Atlántico. La reforma fiscal a favor de la inversión empresarial y el consumo de los hogares, las medidas encaminadas al reequilibrio del comercio mundial en beneficio de Estados Unidos y la intensificación de la lucha contra la inmigración ilegal son los rasgos más visibles de una política que gira exclusivamente en torno al país y explican, en gran medida, la resistencia del crecimiento de EE. UU. en detrimento del resto del mundo, a muy corto plazo.

Este voluntarismo político, cuyos efectos económicos subestimamos, así como las nuevas muestras de debilidad del concepto europeo justifican a posteriori el cambio de rumbo que no supimos ver en el par euro/dólar. En efecto, la explosión prevista del déficit público estadounidense ha

A N Á L I S I S M AC R O E C O N Ó M I C O Y E S T R AT E G I A D E G E S T I Ó NEl «America First» ha resultado ser no solo un eslogan, sino también la denominación de una política económica sin ambages que genera efectos positivos en el ambiente económico al otro lado del Atlántico. La capacidad de reacción de Estados Unidos —frente al inmovilismo europeo— conduce a la economía mundial a un antagonismo que la normalización de la política monetaria estadounidense no hace sino exacerbar. Bajo el efecto de las medidas de la Fed, han surgido las primeras tensiones en la liquidez mundial, intensificadas por el ascenso continuado del precio del petróleo. Si a estos dos importantes factores negativos les sumamos las amenazas de Donald Trump sobre el comercio mundial, nos damos de bruces con un auténtico cambio de paradigma. La concomitancia de estos factores debe llevarnos a verlos como los primeros indicios del debilitamiento de un sistema en sus últimos compases, más que como fenómenos independientes y específicos.

La ralentización ya ha comenzado en Europa y Japón de forma clara

Pero la resistencia estadounidense es evidente

Fuentes: OCDE, Carmignac, a 05/2018.

Indicadores adelantados OCDE

¿Efecto Trump?2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

-0.5%

-1.0%

-1.5%

-2.0%

-2.5%

2012

2013

2014

2015

2016

2017

2018

G7 Estados Unidos Zona del euro Japón

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

12

tenido poco efecto en la acentuación del diferencial de crecimiento a favor del país norteamericano en cuanto al par euro/dólar. Por esta razón, la valoración de los activos emergentes también se vio afectada y lastró la rentabilidad de nuestros fondos globales y emergentes durante el segundo trimestre.

La capacidad de reacción de Estados Unidos —frente al inmovilismo europeo— conduce a la economía mundial a un antagonismo que la normalización de la política monetaria estadounidense no hace sino exacerbar: bajo el efecto de las medidas de la Fed, han surgido las primeras tensiones en la liquidez mundial, intensificadas por el ascenso continuado del precio del petróleo, que también consume su porcentaje de liquidez. Después de un ritmo de inyecciones de efectivo de más de 200.000 millones de dólares al mes gracias a la acción combinada de los principales bancos centrales del mundo, la economía y los mercados han de adaptarse a unas inyecciones que ahora se limitan a 50.000 millones y que, a partir de octubre, caerán por debajo de 23.000 millones, para luego pasar a una retirada neta mensual de 5.000 millones en enero de 2019, si los bancos centrales se atienen a lo anunciado.

En paralelo, la subida de 10 dólares en el precio del petróleo en un plazo de seis meses ya ha mermado en 100.000 millones de dólares la capacidad de gastos discrecionales de las empresas y los hogares, al tiempo que los precios mantienen su tendencia alcista. Si a estos dos importantes factores negativos les sumamos las amenazas de Donald Trump sobre el comercio mundial, cuyo decrecimiento también contribuye a la reducción de la liquidez, nos damos de bruces con un auténtico cambio de paradigma. El repunte del dólar se nutre de todo ello al tiempo que lo retroalimenta. Las tensiones en las deudas de los países más dependientes de la financiación externa (Italia, Turquía, etc.), la caída de las divisas y los mercados bursátiles emergentes, así como las ampliaciones de los diferenciales de crédito de la deuda

corporativa subordinada o las valoraciones bancarias en Europa son las primeras víctimas de este contexto. La concomitancia de estas crisis o tensiones locales debe llevarnos a verlas como los primeros indicios del debilitamiento de un sistema en sus últimos compases, más que como fenómenos independientes y específicos.

En cada una de las tres causas de la reducción de la liquidez, el factor político desempeña un destacado papel junto a los elementos económicos. En efecto, si la Fed sigue adelante con la normalización de su política monetaria es porque la política económica de Trump lo permite, e incluso lo justifica. Si los precios del petróleo continúan aumentando pese a la intención de la OPEP y de Rusia de incrementar su producción, esto se debe, al menos en parte, al deseo de Trump de prohibir las exportaciones iraníes.

Y, por último, si el comercio mundial sigue debilitándose, también será, en parte, por la aplicación de las medidas proteccionistas del presidente Trump. El cambio de paradigma al que nos enfrentamos puede ser determinante para la economía y los mercados, aunque no hay nada inamovible: la versatilidad inherente al método Trump podría generar importantes cambios de rumbo que convendrá prever cuando el péndulo haya ido demasiado lejos o cuando la agenda política permita una postura estadounidense más matizada sobre los actuales factores de tensión

o incluso —y sobre todo— cuando los mercados hayan mostrado claramente su desaprobación a dicho método si el consenso lo juzga económicamente contraproducente. La «economía de cuento de hadas» (Goldilocks) —caracterizada por un crecimiento débil, una inflación reducida y una sobreabundancia de liquidez; elementos que crean un contexto definitivamente muy favorable para los mercados financieros— está en suspenso en todo el mundo, sin efectos notables para Estados Unidos, donde cabría preguntarse si la prosperidad en solitario es sostenible a largo plazo.

Fuentes: Bloomberg, Carmignac, a 07/2018.

Liquidez: un cambio de paradigma de gran calado para los mercados impulsado por Estados Unidos

Variación anual del balance de los principales bancos centrales (miles mill. USD)$ Mds2,300

2,000

1,700

1,400

1,100

800

500

200

-100

-400

-700

FED BCE BOJ PBOC Total

2009

2015

2010

2016

2011

2017

2012

2018

2019

2020

2013

2014

proyecciones

La intransigencia de Trump provoca el aumento del precio del petróleo

Fuente: Carmignac, a 29/06/2018.

Variación de la producción petrolera esperada de junio a diciembre de 2018barriles/día

1,500,000

1,000,000

500,000

0

-500,000

-1,000,000

-1,500,000OPEP

Aumento de la producción

Irán Reducción impuesta

Venezuela Reducción

vinculada a los problemas políticos

Libia Reducción vinculada

a los problemas geopolíticos

La India

Total, ENI, Repsol

Japón

Estados Unidos Aumento

de la producción

¿Efecto Trump?

VariaciónTotal de

Producción

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

13

De momento, la Reserva Federal y el presidente del país mantienen la coherencia entre sus actos y sus palabras. La Fed —bajo la batuta de su nuevo presidente, Jerome Powell— devuelve al mercado los bonos adquiridos entre 2008 y 2014 a un ritmo de 20.000 millones al mes y sube regularmente sus tipos, que hoy en día se sitúan en el 2,0 %. El vigor de la economía estadounidense, cuyo ciclo parece haberse ampliado por las primeras iniciativas de Donald Trump, permite sin duda a la Fed continuar con la normalización de su política monetaria, a diferencia de otros grandes bloques económicos, que no parecen poder revalidar sus resultados de 2017. Por su parte, Donald Trump implanta con determinación el programa por el que fue elegido presidente. Su objetivo es la América profunda, que ha sufrido la marginación más de lo que se ha beneficiado de las bondades financieras de la política monetaria no convencional. Bajada de impuestos para los hogares y las empresas, incentivos fiscales para la repatriación a Estados Unidos de cientos de miles de millones de dólares en beneficios obtenidos en el extranjero por las grandes empresas estadounidenses y hasta el momento acumulados en sucursales bancarias más allá de sus fronteras, una lucha más firme contra la inmigración, la búsqueda de un comercio mundial «equitativo»— según lo entiende Donald Trump (es decir, más favorable a Estados Unidos)— y, a continuación, el probable lanzamiento de un plan de inversión en infraestructuras y de una reforma integral del sistema sanitario estadounidense. Estos dos últimos puntos del programa solo podrán ponerse en marcha si las elecciones de mitad de mandato en noviembre se saldan con una mayoría republicana más clara que la que actualmente ostenta en ambas cámaras. La proximidad de esta cita electoral clave lleva al presidente estadounidense a mostrar posturas más extremas de lo previsto, tanto en materia de inmigración como de defensa de las firmas estadounidenses frente a sus competidoras mundiales.

La dinámica económica de Estados Unidos probablemente no permitirá por mucho tiempo una postura tan agresiva para con los socios comerciales del país ni continuar con la normalización monetaria al ritmo actual. No en vano, algunos de los principales indicadores adelantados de la coyuntura del país, pese a moverse cómodamente en terreno positivo, ya dan muestras de los primeros indicios de fatiga. Así, el crecimiento de la inversión en bienes de equipo, aunque se mantiene en un nivel elevado (9,2 %), no se ha acelerado a pesar de los incentivos fiscales de los que se beneficia. Del mismo modo, si bien el crecimiento anual del consumo todavía se sitúa en un 2,3 %, este solo ha registrado un mero 1,5 % anualizado en los últimos seis meses, esto es, su mínimo de los últimos cinco años, a pesar de las bajadas de impuestos y, en ocasiones, de las subidas salariales o los bonus extraordinarios otorgados por las empresas, quienes también se han beneficiado de reducciones de impuestos o han aprovechado oportunidades ventajosas para repatriar las ganancias obtenidas fuera de Estados Unidos. Aunque la confianza del consumidor todavía permite que la tasa de ahorro se mantenga en niveles muy bajos (3,2 %), nos parece razonable vislumbrar su restablecimiento progresivo. La subida del precio del petróleo, en caso de continuar, también podría poner punto final a la singularidad del crecimiento estadounidense al mermar el poder adquisitivo de los hogares. La geopolítica «trumpiana», cuyo objetivo es hacer desaparecer a Irán de la oferta petrolera, nos lleva a pensar que la subida del precio del crudo debería seguir su curso y desembocar en la versión más clásica del final del ciclo, que conjuga una ralentización del consumo y de la inversión vinculada,

en parte, al elevado precio del petróleo y a una subida de tipos impulsada por la inflación, de la que el oro negro es un componente importante. Según lo previsto, la inflación continúa con la senda alcista que inició a mediados de 2015. En mayo, se situó en el 2,8 % (máximos de los últimos seis años) si tenemos en cuenta los volátiles precios de la alimentación y la energía, y en el 2,2 % sin ellos. En nuestra opinión, esta variable continuará con su ascenso moderado hasta julio, para luego volver a caer. Pero no podemos descartar la sorpresa de una subida continuada de la inflación o de una estabilización en niveles elevados. El petróleo y el pleno empleo (tasa de desempleo del 4 % de la población) podrían terminar por desencadenar un círculo vicioso entre la inflación salarial y los precios de los bienes y servicios, lo que comenzaría a erosionar notablemente los márgenes de las empresas. En ambos casos (decrecimiento autónomo o provocado por la Fed), el mercado deberá ajustarse considerablemente a una tasa de expansión diferente a las previsiones actuales antes de poder contar con el regreso de la indulgencia de la Fed.

En Europa, la senda trazada no discurre en paralelo a la estadounidense. El crecimiento ha decepcionado desde el primer trimestre de 2018, en sintonía con el debilitamiento del comercio mundial.

Se prevé que el crecimiento para el conjunto del año se situará en el +2,2 %, frente al 2,4 % de 2017, y en comparación con el 2,9 % previsto en Estados Unidos tras el 2,3 % del año pasado. El factor político parece haber influido. Las veleidades separatistas catalanas, la coalición de partidos con ideologías extremas en Italia, la manifestación del descontento por la victoria de fuerzas extremas en el centro de Europa y, por último, el debilitamiento de Angela Merkel ponen en peligro los cimientos europeos y, con ello, la confianza económica. En casi un 2 %, el crecimiento de la producción industrial se encuentra en mínimos del último año, al igual que el de las ventas minoristas, en el 1,5 %. En Alemania, el efecto de la disminución del comercio mundial es muy visible: los pedidos de bienes duraderos procedentes del exterior de la zona del euro han caído un 3 %. Resulta sorprendente que la ralentización de Europa, al igual que la de Japón, se materialice antes que cualquier atisbo de debilidad en Estados Unidos, mientras que las políticas monetarias continúan siendo especialmente laxas. La atonía del crecimiento es un verdadero quebradero de cabeza para los políticos, puesto que es la causa de buena

Fuentes: Carmignac, CEIC, a 03/2018.Fuentes: Carmignac, CEIC, a 05/2018.

Europa: un crecimiento interno en fase de ralentización aunado a un menor apoyo del componente exterior

Ventas minoristas en tasa real, variación anual

5%3%1%

-1%-3%-5%

15%5%

-5%-15%-25%

07

07

13

13

08

08

14

14

09

09

15

15

10

10

16

16

11

11

17

17

12

12

18

18

Producción industrial, variación anual

Zona del euro: PIB real y contribución al crecimiento

variación anual

4%

3%

2%

1%

-1%

-2%

-3%

-4%

2010

2011

2012

2013

2014

2015

2017

2016

2018

Crecimiento total Consumo e inversión Componente exterior Otros

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

14

parte del descontento de la población sobre la construcción europea. En estas condiciones, la previsión —tantas veces frustrada— de un impulso presupuestario por parte de Alemania a favor del crecimiento en Europa no es totalmente infundada, ya que podría contribuir a amortiguar la normalización monetaria prevista a manos del BCE. En efecto, la institución debería reducir a la mitad sus compras de bonos a partir de octubre hasta 20.000 millones de euros, para luego eliminarlas por completo en enero de 2019.

En el universo emergente, las amenazas políticas en el ámbito del comercio mundial exacerban los efectos de las tensiones de liquidez y de la apreciación del dólar. El notable descenso generalizado de las monedas emergentes, así como el de los mercados bursátiles —con algunas excepciones, como la India— ponen de manifiesto tensiones en la liquidez mundial, la revalorización del dólar y las amenazas que se ciernen sobre el libre comercio. Argentina y Turquía, con su cuantiosa deuda en dólares, son las víctimas más visibles de esta coyuntura, si bien representan un ejemplo para el conjunto de los mercados internacionales de los posibles efectos del cambio de paradigma monetario, si no se aplica con mesura y compensaciones. El pulso comercial que mantienen China y Estados Unidos podrá acaparar la atención de cara a las elecciones de mitad de mandato en noviembre al otro lado del Atlántico e impedir cualquier mejora notable de la percepción del riesgo emergente por los actores del mercado, sobre todo si el dólar sigue apreciándose. En China, el componente interno del crecimiento pierde fuelle: la progresión de las ventas minoristas sigue cayendo hasta un mero 6,7 %, frente al 9,5 % de hace un año. En paralelo, el aumento de la concesión de créditos retoma sus cotas mínimas del año 2015, en un 12,5 %. Este país no puede tomarse a la ligera las amenazas para el comercio mundial, puesto que sus ventas a Estados Unidos son casi cuatro veces superiores a las ventas en sentido contrario. Con todo, no creemos en una guerra comercial sin cuartel ni en la disminución del libre comercio, sino más bien al contrario: a largo plazo, apostamos por el establecimiento de buenas prácticas más respetuosas, concretamente, con la propiedad intelectual. Estados Unidos cuenta con buenos argumentos que esgrimir.

Estrategia de inversión

El ajuste monetario —iniciado con éxito en Estados Unidos y pendiente de llevarse a cabo en Europa—, aunado a la subida del precio del petróleo y a las amenazas verbales que se ciernen sobre el comercio mundial, se suma a la apreciación del dólar para generar unas condiciones de liquidez considerablemente menos favorables para los mercados. Sus eslabones débiles se han visto, en ocasiones, afectados de forma especialmente marcada (Argentina, Italia, etc.). La leve ralentización que seguimos anticipando para Estados Unidos debería contribuir a una falta de confianza respecto de los activos de riesgo, algo que hemos reflejado en nuestra estrategia global mediante la reducción de las exposiciones a la renta variable en Carmignac Investissement hasta el 86 % y en Carmignac Patrimoine hasta el 26 %. Sin embargo, no creemos estar ante un escenario catastrófico que justificaría la adopción inmediata de medidas orientadas a reducir al máximo los riesgos. En nuestra opinión, los analistas y los propios mercados han exagerado las amenazas para el comercio mundial, que deberían disiparse de aquí a finales de año. También pensamos que la amenaza inflacionista en EE. UU. no ha llegado a concretarse y que la ralentización estadounidense podría no hacerse patente hasta después del verano. En esta coyuntura, los mercados nos ofrecerían mejores condiciones para disminuir el riesgo de manera más drástica en nuestras carteras.

En las plazas bursátiles, mantenemos intacta nuestra exposición al sector petrolero estadounidense, ya que la intransigencia de Donald Trump respecto de Irán, concretamente, garantiza que los precios del crudo continuarán en niveles elevados. Priorizamos los valores tecnológicos, que consideramos menos dependientes del ciclo económico, además de capaces de revalorizarse en un entorno de tipos de interés apuntalados por la normalización monetaria. Mantenemos nuestra preferencia por las acciones de compañías estadounidenses poco cíclicas en la medida en que se benefician de un nuevo tratamiento fiscal que favorece las recompras de acciones. Tras la severa corrección que sufrieron, los mercados emergentes, y la renta variable china en particular, podrían recuperarse en gran medida una vez se aplaquen las tensiones comerciales, puesto que son menos vulnerables a la contracción de la liquidez mundial.

Los mercados de tipos de interés mostraron derivas dispares. Los tipos alemanes a diez años, en el 0,3 %, se deben exclusivamente al mantenimiento de una política monetaria ultralaxa durante algo más de tiempo de lo previsto, aunque con un futuro en entredicho a causa de unos efectos secundarios cada vez más debatidos. Ciertamente, sus homólogos estadounidenses podrán estabilizarse durante algún tiempo por debajo del 3 % ante la desaceleración económica prevista, aunque no esperamos una caída importante, habida cuenta de la normalización monetaria de la Fed y de la resistencia de la economía del país. La deuda corporativa debería abordarse con prudencia en vista del deterioro de la liquidez, cuyos efectos negativos ya visibles podrían intensificarse en caso de que Estados Unidos entrara en una fase de ralentización.

En el mercado de divisas, la evolución del par EUR/USD es incierta. Aunque, a medio plazo, la doble ampliación del déficit fiscal y comercial de Estados Unidos apunta inevitablemente a una depreciación del billete verde, a corto plazo el excepcional estado de salud de la economía del país, su política de rapiña frente a sus socios comerciales y la normalización monetaria de la Fed abogan por un fortalecimiento de la moneda. Asimismo, las carteras muestran exposiciones bastante similares a las de los índices de referencia, al tiempo que adoptamos una cobertura más específica mediante una posición vendedora en el yuan frente al dólar para protegernos frente a los posibles riesgos de recrudecimiento de la «guerra» comercial.

Fuente: Bloomberg, a 29/06/2018

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

15

Fondo de renta variable internacional que se beneficia de la experiencia en macroeconomía, una gestión activa y una asignación de activos sin límites sectoriales, geográficos ni de capitalización. Su objetivo es batir a su índice durante un mínimo de 5 años. Al menos un 60 % del activo está expuesto constantemente a los mercados de renta variable. Así, sus principales motores de rentabilidad son la renta variable, las divisas y, en ocasiones, la renta fija.

En el segundo trimestre de 2018, Carmignac Investissement registró una rentabilidad del 2,43 % frente a la progresión del 5,98 % de su índice de referencia, por lo que la rentabilidad semestral del Fondo asciende al 3,19 %. La cartera de renta variable se anotó una contribución del 7,03 % y una rentabilidad superior del 1,05 %, impulsada por nuestros títulos de los sectores tecnológico, energético y de Internet, si bien se vio parcialmente lastrada por la rentabilidad inferior de nuestros títulos financieros emergentes. La rentabilidad global también se vio lastrada por nuestro posicionamiento en divisas, dado que el Fondo no pudo aprovechar la fortaleza del dólar durante el periodo. En el primer semestre de 2018, Carmignac Investissement registró una rentabilidad un 0,79 % por encima del índice MSCI World.

En el segundo trimestre de 2018, Carmignac Investissement seguía posicionado para beneficiarse de la previsión de una desaceleración del crecimiento en Europa y Estados Unidos. Al otro lado del Atlántico, creemos que los beneficios derivados de los recortes de impuestos y del estímulo presupuestario sobre el PIB se reflejaron en las valoraciones. Los efectos de este «dopaje» se diluirán a lo largo del año, a medida que los inversores vayan anticipando los efectos de base desfavorables que entrarán en juego en 2019. En Europa, habíamos anticipado una ralentización del crecimiento de los beneficios debido a la apreciación del euro y a la ligera ralentización de la actividad que está teniendo lugar. Esta desaceleración se materializó en el segundo trimestre, cuando los indicadores de crecimiento de la UE sorprendieron a la baja a medida que avanzaba el periodo.

Esta rebaja de las previsiones de crecimiento debería revelarse favorable para los valores del sector de las tecnologías e Internet, en los que mantenemos una exposición considerable. No en vano, estas empresas tienden a registrar una rentabilidad superior en épocas de debilitamiento del ciclo gracias a su crecimiento con gran visibilidad, así como a sus sólidos balances. Un razonamiento similar nos llevó a infraponderar las empresas cíclicas en los mercados desarrollados, en particular aquellas con balances débiles. Nuestro optimismo de cara a los productores de petróleo de esquisto estadounidenses representa la única excepción de este posicionamiento. Estos deberían seguir beneficiándose de una dinámica positiva de la oferta y la demanda, favorable para los productores estadounidenses con costes reducidos. En los mercados emergentes, nuestra exposición se centra en China, la India y Argentina. A lo largo del trimestre, acusamos la caída de nuestras inversiones en China y Argentina, que se vieron perjudicadas por la fortaleza del dólar estadounidense en el caso del país sudamericano y por las tensiones comerciales en el caso del gigante asiático. Sin embargo, seguimos convencidos de que deberían recuperarse una vez que se disipen los obstáculos a lo largo del segundo semestre de 2018.

Nuestra exposición a Estados Unidos sigue orientándose a las empresas disruptivas del sector tecnológico, aquellas especializadas en la edición de videojuegos, así como a los productores de petróleo de esquisto. No obstante, recientemente recogimos beneficios en algunos de nuestros valores tecnológicos más rentables, y redujimos nuestra exposición al sector un 10 %. En Europa, si bien mantenemos una ponderación elevada desde el punto de vista histórico al sector del consumo discrecional, seguimos infraponderados en los sectores más cíclicos. En el Reino Unido, nuestras inversiones se limitan a las empresas exportadoras, en vista de las perspectivas inciertas tanto sobre la economía como sobre la moneda británica. En los mercados emergentes, el sólido crecimiento y la normalización de la inflación, vinculados en ambos casos a un crecimiento estable en China, deberían apuntalar la continuación de la recuperación de los beneficios en este universo. Mantenemos nuestra visión optimista respecto de los sectores bancarios de la India y Argentina, dado que sus respectivos Gobiernos son favorables a las empresas con perspectivas de crecimiento a largo plazo atractivas para ambos países. En cambio, redujimos nuestra presencia en las instituciones financieras estadounidenses

en cartera, como Bank of America, dado que las cuentas de explotación de estos bancos se vieron penalizadas por la debilidad de la inclinación de la curva de tipos en Estados Unidos.

En el segundo trimestre, también nos vimos penalizados por nuestra reducida exposición al dólar estadounidense, que se apreció considerablemente. Al final del trimestre, reequilibramos nuestra exposición al billete verde, ahora a la par de la de nuestro índice de referencia. Si bien seguimos creyendo que la expansión del déficit presupuestario de Estados Unidos y la desaceleración del crecimiento de cara a 2019 conllevarán probablemente una depreciación del dólar estadounidense, también estimamos que la adopción de un posicionamiento más neutro está justificada en la actualidad.

Seguimos pensando que nos dirigimos hacia el endurecimiento de las políticas monetarias en los mercados desarrollados, a pesar de la desaceleración del crecimiento en Europa y, posiblemente, en Estados Unidos. En vista de esta coyuntura, adaptamos nuestra estructuración de cartera priorizando los valores «de calidad» —es decir, con un reducido endeudamiento y un crecimiento sólido y previsible— y evitamos los títulos cíclicos más endeudados. Nuestra exposición al oro, el uso de opciones y la gestión activa de la exposición a la renta variable y a las divisas también deberían seguir contribuyendo a nuestra gestión de los riesgos.

El desglose de los activos a 29 de junio de 2018 era el siguiente:

• Seguimos concentrados en las oportunidades de inversión vinculadas al consumo digital y a la convergencia tecnológica, con una ponderación del 35 % de los activos del Fondo. Estas temáticas, cuyas principales posiciones incluyen a Wayfair, Facebook, ASML, ServiceNow, Amazon, Activision Blizzard y PTC, representan las principales contribuciones a la rentabilidad obtenida durante el trimestre. No obstante, redujimos nuestra asignación un 5 % respecto del primer trimestre y recogimos beneficios en varios de nuestros valores más rentables. Asimismo, liquidamos nuestra posición en Splunk, empresa dedicada a la edición de software de seguridad, y en Netflix, proveedor de contenidos audiovisuales online. Por último, iniciamos una posición en Booking.com, puesto que estamos convencidos de que la empresa debería aumentar considerablemente sus márgenes de beneficios, así como en Spotify, que va por buen camino para convertirse en el líder mundial de plataformas de streaming de música.

* La escala de riesgo va desde 1 (riesgo más bajo) a 7 (riesgo más elevado); el riesgo 1 no implica una inversión sin riesgo. La categoría de riesgo asociada a esta IIC no constituye garantía alguna y puede variar a lo largo del tiempo.

01/89 12/92 12/96 12/00 12/04 12/08 06/1812/1612/120

200400600800

10001200140016001800 1 533%

305%

Evolución del Fondo desde su creación

Desde el 01/01/2013, los indicadores de renta variable se calculan con los dividendos netos reinvertidos. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor).

––– Carmignac Investissement A EUR acc––– MSCI AC World NR (Eur)

EdouardCarmignac

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

16

G E S T I Ó N D E R E N TA VA R I A B L E

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

17

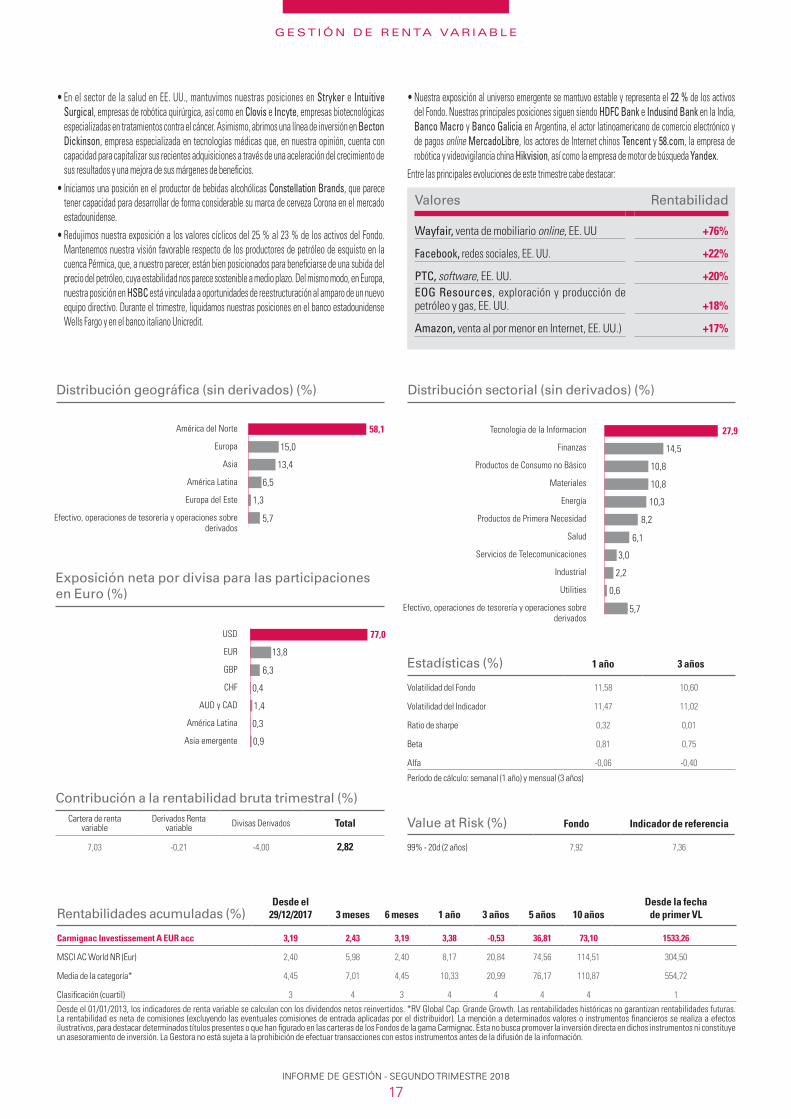

• En el sector de la salud en EE. UU., mantuvimos nuestras posiciones en Stryker e Intuitive Surgical, empresas de robótica quirúrgica, así como en Clovis e Incyte, empresas biotecnológicas especializadas en tratamientos contra el cáncer. Asimismo, abrimos una línea de inversión en Becton Dickinson, empresa especializada en tecnologías médicas que, en nuestra opinión, cuenta con capacidad para capitalizar sus recientes adquisiciones a través de una aceleración del crecimiento de sus resultados y una mejora de sus márgenes de beneficios.

• Iniciamos una posición en el productor de bebidas alcohólicas Constellation Brands, que parece tener capacidad para desarrollar de forma considerable su marca de cerveza Corona en el mercado estadounidense.

• Redujimos nuestra exposición a los valores cíclicos del 25 % al 23 % de los activos del Fondo. Mantenemos nuestra visión favorable respecto de los productores de petróleo de esquisto en la cuenca Pérmica, que, a nuestro parecer, están bien posicionados para beneficiarse de una subida del precio del petróleo, cuya estabilidad nos parece sostenible a medio plazo. Del mismo modo, en Europa, nuestra posición en HSBC está vinculada a oportunidades de reestructuración al amparo de un nuevo equipo directivo. Durante el trimestre, liquidamos nuestras posiciones en el banco estadounidense Wells Fargo y en el banco italiano Unicredit.

• Nuestra exposición al universo emergente se mantuvo estable y representa el 22 % de los activos del Fondo. Nuestras principales posiciones siguen siendo HDFC Bank e Indusind Bank en la India, Banco Macro y Banco Galicia en Argentina, el actor latinoamericano de comercio electrónico y de pagos online MercadoLibre, los actores de Internet chinos Tencent y 58.com, la empresa de robótica y videovigilancia china Hikvision, así como la empresa de motor de búsqueda Yandex.

Entre las principales evoluciones de este trimestre cabe destacar:

Rentabilidades acumuladas (%)Desde el

29/12/2017 3 meses 6 meses 1 año 3 años 5 años 10 añosDesde la fecha

de primer VL

Carmignac Investissement A EUR acc 3,19 2,43 3,19 3,38 -0,53 36,81 73,10 1533,26

MSCI AC World NR (Eur) 2,40 5,98 2,40 8,17 20,84 74,56 114,51 304,50

Media de la categoría* 4,45 7,01 4,45 10,33 20,99 76,17 110,87 554,72

Clasificación (cuartil) 3 4 3 4 4 4 4 1

Desde el 01/01/2013, los indicadores de renta variable se calculan con los dividendos netos reinvertidos. *RV Global Cap. Grande Growth. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

Estadísticas (%) 1 año 3 años

Volatilidad del Fondo 11,58 10,60

Volatilidad del Indicador 11,47 11,02

Ratio de sharpe 0,32 0,01

Beta 0,81 0,75

Alfa -0,06 -0,40

Período de cálculo: semanal (1 año) y mensual (3 años)

Value at Risk (%) Fondo Indicador de referencia

99% - 20d (2 años) 7,92 7,36

14,5

8,2

3,0

0,6

2,8

2,2

5,7

6,1

10,8

10,8

27,9

10,3

Tecnologia de la Informacion

Finanzas

Productos de Consumo no Básico

Materiales

Energía

Productos de Primera Necesidad

Salud

Servicios de Telecomunicaciones

Industrial

Utilities

Efectivo, operaciones de tesorería y operaciones sobre derivados

Distribución sectorial (sin derivados) (%)

0,3

0,4

0,9

6,3

13,8

77,0

1,4

USD

EUR

GBP

CHF

AUD y CAD

América Latina

Asia emergente

Exposición neta por divisa para las participaciones en Euro (%)

Contribución a la rentabilidad bruta trimestral (%)Cartera de renta

variable Derivados Renta

variable Divisas Derivados Total

7,03 -0,21 -4,00 2,82

15,0

6,5

13,4

58,1

1,3

5,7

Distribución geográfica (sin derivados) (%)

América del Norte

Europa

Asia

América Latina

Europa del Este

Efectivo, operaciones de tesorería y operaciones sobre derivados

Valores Rentabilidad

Wayfair, venta de mobiliario online, EE. UU +76%

Facebook, redes sociales, EE. UU. +22%

PTC, software, EE. UU. +20%EOG Resources, exploración y producción de petróleo y gas, EE. UU. +18%

Amazon, venta al por menor en Internet, EE. UU.) +17%

G E S T I Ó N D E R E N TA VA R I A B L E

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

18

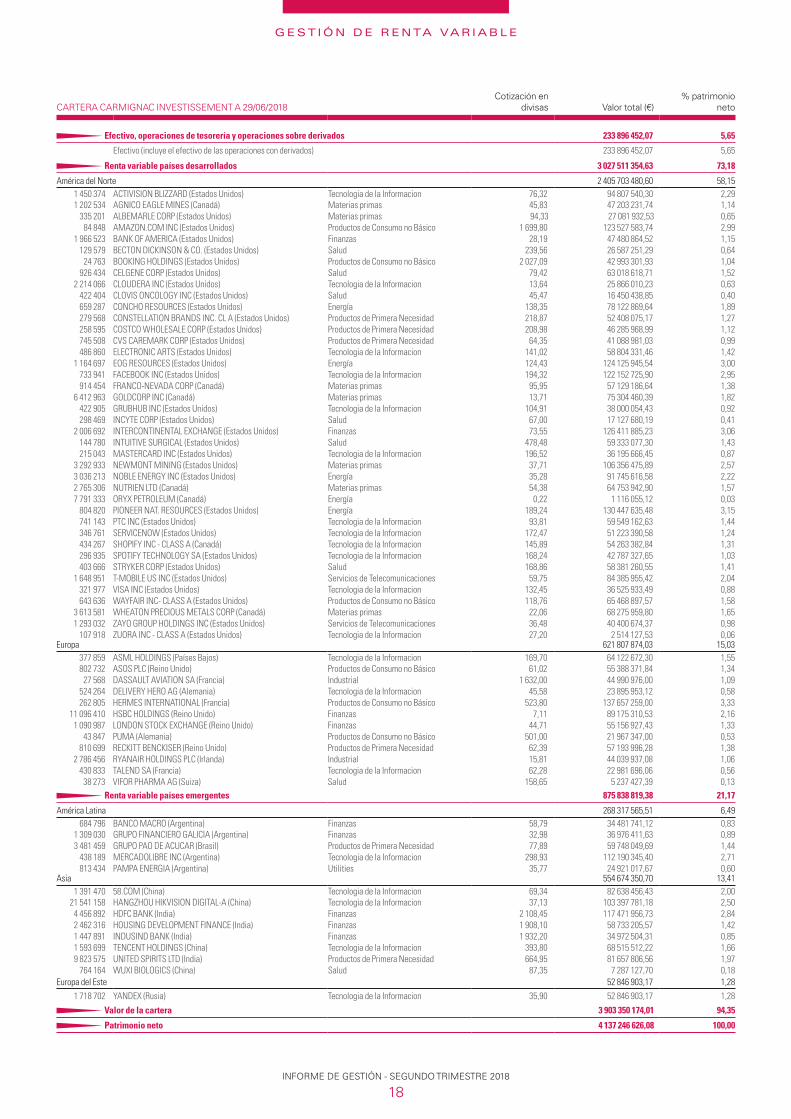

CARTERA CARMIGNAC INVESTISSEMENT A 29/06/2018Cotización en

divisas Valor total (€)% patrimonio

neto

Efectivo, operaciones de tesorería y operaciones sobre derivados 233 896 452,07 5,65

Efectivo (incluye el efectivo de las operaciones con derivados) 233 896 452,07 5,65

Renta variable países desarrollados 3 027 511 354,63 73,18

América del Norte 2 405 703 480,60 58,151 450 374 ACTIVISION BLIZZARD (Estados Unidos) Tecnologia de la Informacion 76,32 94 807 540,30 2,291 202 534 AGNICO EAGLE MINES (Canadá) Materias primas 45,83 47 203 231,74 1,14

335 201 ALBEMARLE CORP (Estados Unidos) Materias primas 94,33 27 081 932,53 0,6584 848 AMAZON.COM INC (Estados Unidos) Productos de Consumo no Básico 1 699,80 123 527 583,74 2,99

1 966 523 BANK OF AMERICA (Estados Unidos) Finanzas 28,19 47 480 864,52 1,15129 579 BECTON DICKINSON & CO. (Estados Unidos) Salud 239,56 26 587 251,29 0,6424 763 BOOKING HOLDINGS (Estados Unidos) Productos de Consumo no Básico 2 027,09 42 993 301,93 1,04

926 434 CELGENE CORP (Estados Unidos) Salud 79,42 63 018 618,71 1,522 214 066 CLOUDERA INC (Estados Unidos) Tecnologia de la Informacion 13,64 25 866 010,23 0,63

422 404 CLOVIS ONCOLOGY INC (Estados Unidos) Salud 45,47 16 450 438,85 0,40659 287 CONCHO RESOURCES (Estados Unidos) Energía 138,35 78 122 869,64 1,89279 568 CONSTELLATION BRANDS INC. CL A (Estados Unidos) Productos de Primera Necesidad 218,87 52 408 075,17 1,27258 595 COSTCO WHOLESALE CORP (Estados Unidos) Productos de Primera Necesidad 208,98 46 285 968,99 1,12745 508 CVS CAREMARK CORP (Estados Unidos) Productos de Primera Necesidad 64,35 41 088 981,03 0,99486 860 ELECTRONIC ARTS (Estados Unidos) Tecnologia de la Informacion 141,02 58 804 331,46 1,42

1 164 697 EOG RESOURCES (Estados Unidos) Energía 124,43 124 125 945,54 3,00733 941 FACEBOOK INC (Estados Unidos) Tecnologia de la Informacion 194,32 122 152 725,90 2,95914 454 FRANCO-NEVADA CORP (Canadá) Materias primas 95,95 57 129 186,64 1,38

6 412 963 GOLDCORP INC (Canadá) Materias primas 13,71 75 304 460,39 1,82422 905 GRUBHUB INC (Estados Unidos) Tecnologia de la Informacion 104,91 38 000 054,43 0,92298 469 INCYTE CORP (Estados Unidos) Salud 67,00 17 127 680,19 0,41

2 006 692 INTERCONTINENTAL EXCHANGE (Estados Unidos) Finanzas 73,55 126 411 885,23 3,06144 780 INTUITIVE SURGICAL (Estados Unidos) Salud 478,48 59 333 077,30 1,43215 043 MASTERCARD INC (Estados Unidos) Tecnologia de la Informacion 196,52 36 195 666,45 0,87

3 292 933 NEWMONT MINING (Estados Unidos) Materias primas 37,71 106 356 475,89 2,573 036 213 NOBLE ENERGY INC (Estados Unidos) Energía 35,28 91 745 616,58 2,222 765 306 NUTRIEN LTD (Canadá) Materias primas 54,38 64 753 942,90 1,577 791 333 ORYX PETROLEUM (Canadá) Energía 0,22 1 116 055,12 0,03

804 820 PIONEER NAT. RESOURCES (Estados Unidos) Energía 189,24 130 447 635,48 3,15741 143 PTC INC (Estados Unidos) Tecnologia de la Informacion 93,81 59 549 162,63 1,44346 761 SERVICENOW (Estados Unidos) Tecnologia de la Informacion 172,47 51 223 390,58 1,24434 267 SHOPIFY INC - CLASS A (Canadá) Tecnologia de la Informacion 145,89 54 263 382,84 1,31296 935 SPOTIFY TECHNOLOGY SA (Estados Unidos) Tecnologia de la Informacion 168,24 42 787 327,65 1,03403 666 STRYKER CORP (Estados Unidos) Salud 168,86 58 381 260,55 1,41

1 648 951 T-MOBILE US INC (Estados Unidos) Servicios de Telecomunicaciones 59,75 84 385 955,42 2,04321 977 VISA INC (Estados Unidos) Tecnologia de la Informacion 132,45 36 525 933,49 0,88643 636 WAYFAIR INC- CLASS A (Estados Unidos) Productos de Consumo no Básico 118,76 65 468 897,57 1,58

3 613 581 WHEATON PRECIOUS METALS CORP (Canadá) Materias primas 22,06 68 275 959,80 1,651 293 032 ZAYO GROUP HOLDINGS INC (Estados Unidos) Servicios de Telecomunicaciones 36,48 40 400 674,37 0,98

107 918 ZUORA INC - CLASS A (Estados Unidos) Tecnologia de la Informacion 27,20 2 514 127,53 0,06Europa 621 807 874,03 15,03

377 859 ASML HOLDINGS (Países Bajos) Tecnologia de la Informacion 169,70 64 122 672,30 1,55802 732 ASOS PLC (Reino Unido) Productos de Consumo no Básico 61,02 55 388 371,84 1,3427 568 DASSAULT AVIATION SA (Francia) Industrial 1 632,00 44 990 976,00 1,09

524 264 DELIVERY HERO AG (Alemania) Tecnologia de la Informacion 45,58 23 895 953,12 0,58262 805 HERMES INTERNATIONAL (Francia) Productos de Consumo no Básico 523,80 137 657 259,00 3,33

11 096 410 HSBC HOLDINGS (Reino Unido) Finanzas 7,11 89 175 310,53 2,161 090 987 LONDON STOCK EXCHANGE (Reino Unido) Finanzas 44,71 55 156 927,43 1,33

43 847 PUMA (Alemania) Productos de Consumo no Básico 501,00 21 967 347,00 0,53810 699 RECKITT BENCKISER (Reino Unido) Productos de Primera Necesidad 62,39 57 193 996,28 1,38

2 786 456 RYANAIR HOLDINGS PLC (Irlanda) Industrial 15,81 44 039 937,08 1,06430 833 TALEND SA (Francia) Tecnologia de la Informacion 62,28 22 981 696,06 0,5638 273 VIFOR PHARMA AG (Suiza) Salud 158,65 5 237 427,39 0,13

Renta variable países emergentes 875 838 819,38 21,17

América Latina 268 317 565,51 6,49684 796 BANCO MACRO (Argentina) Finanzas 58,79 34 481 741,12 0,83

1 309 030 GRUPO FINANCIERO GALICIA (Argentina) Finanzas 32,98 36 976 411,63 0,893 481 459 GRUPO PAO DE ACUCAR (Brasil) Productos de Primera Necesidad 77,89 59 748 049,69 1,44

438 189 MERCADOLIBRE INC (Argentina) Tecnologia de la Informacion 298,93 112 190 345,40 2,71813 434 PAMPA ENERGIA (Argentina) Utilities 35,77 24 921 017,67 0,60

Asia 554 674 350,70 13,411 391 470 58.COM (China) Tecnologia de la Informacion 69,34 82 638 456,43 2,00

21 541 158 HANGZHOU HIKVISION DIGITAL-A (China) Tecnologia de la Informacion 37,13 103 397 781,18 2,504 456 892 HDFC BANK (India) Finanzas 2 108,45 117 471 956,73 2,842 462 316 HOUSING DEVELOPMENT FINANCE (India) Finanzas 1 908,10 58 733 205,57 1,421 447 891 INDUSIND BANK (India) Finanzas 1 932,20 34 972 504,31 0,851 593 699 TENCENT HOLDINGS (China) Tecnologia de la Informacion 393,80 68 515 512,22 1,669 823 575 UNITED SPIRITS LTD (India) Productos de Primera Necesidad 664,95 81 657 806,56 1,97

764 164 WUXI BIOLOGICS (China) Salud 87,35 7 287 127,70 0,18Europa del Este 52 846 903,17 1,28

1 718 702 YANDEX (Rusia) Tecnologia de la Informacion 35,90 52 846 903,17 1,28

Valor de la cartera 3 903 350 174,01 94,35

Patrimonio neto 4 137 246 626,08 100,00

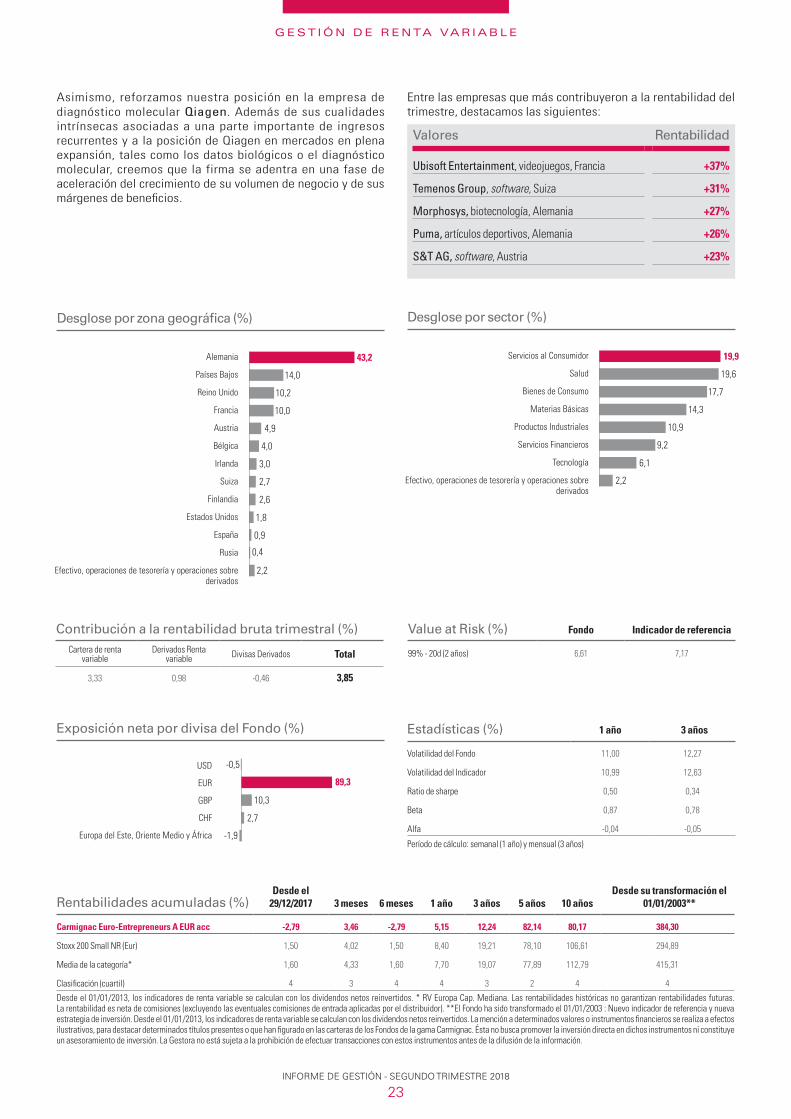

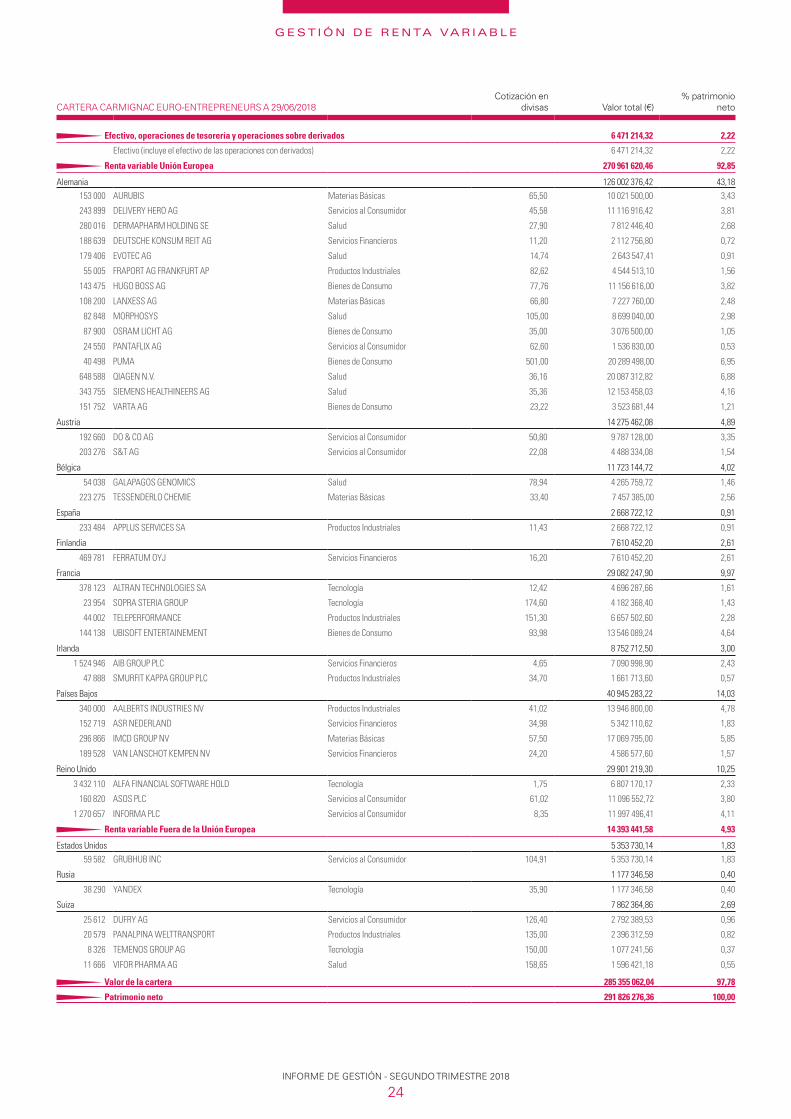

Fondo de renta variable centrado en la selección de valores europeos. El proceso de inversión se basa en un enfoque fundamental Bottom-Up. La selección de títulos consiste, ante todo, en identificar y evaluar las empresas que presentan las mejores perspectivas de crecimiento a largo plazo gracias a una rentabilidad elevada y sostenible, idealmente combinada con reinversiones orgánicas o externas. A continuación, el Fondo invierte en los valores que ofrecen los mejores perfiles asimétricos de riesgo/rentabilidad. El Fondo busca batir a su índice de referencia a cinco años y obtener una revalorización del capital a largo plazo.

En el segundo trimestre de 2018, Carmignac Portfolio Grande Europe se anotó una progresión del 5,19 %, superior a la de su índice de referencia (+3,97 %). Desde el comienzo del año, el Fondo se revalorizó un 3,56 %, frente al retroceso del 0,35 % de su índice.

Los mercados europeos empezaron el trimestre con muy buen pie. Tras alcanzar mínimos en marzo, se recuperaron a principios de abril y registraron siete semanas de alza casi ininterrumpida, apuntalados por la caída continuada del euro, que mejoró la competitividad de las empresas europeas y aumentó el importe convertido a euros de sus beneficios obtenidos en el extranjero. Durante el periodo, los inversores superaron temporalmente sus inquietudes frente a la amenaza de la imposición de aranceles y el debilitamiento de algunos datos económicos en Europa. No obstante, estas preocupaciones volvieron a atormentarlos en mayo y junio, cuando Trump confirmó su intención de gravar con aranceles ciertos productos chinos y europeos. No obstante, el mercado registró una sólida rentabilidad durante el trimestre. Observamos un ligero descenso de los indicadores económicos en Europa, si bien respecto de niveles ya muy elevados, y anticipamos una ralentización del crecimiento del PIB real hasta alrededor del 2 % de aquí a finales del año, un nivel todavía sólido, pero no espectacular. Las previsiones de resultados de las empresas europeas resistieron bien, y seguimos esperando que el mercado en su conjunto registre un crecimiento de los beneficios del 7 % en 2018. Así, mantenemos nuestro optimismo respecto de las acciones europeas, puesto que las valoraciones siguen siendo razonables. Por ejemplo, la rentabilidad media del dividendo en el mercado se mantiene por encima del 3,5 %. Además, Europa ofrece numerosas oportunidades para la selección de títulos.

Mantenemos una elevada exposición a los sectores innovadores y de elevado valor añadido, como el segmento tecnológico. Cabe destacar a SAP, que se anotó una buena rentabilidad durante el trimestre. Los inversores estaban al tanto del objetivo del grupo de emprender la migración de su importante base instalada de grandes cuentas a su nueva solución de software S4/HANA, pero algunos dudaban de su capacidad para llevar a buen puerto este proceso y mejorar a la par su rentabilidad. No obstante, los resultados del primer trimestre de SAP reflejaron una ampliación de sus márgenes de beneficios, que constituyeron el factor desencadenante de una nueva rentabilidad superior: el título se revalorizó un 18 % durante el trimestre. Nuestras posiciones en empresas de menor tamaño de este sector también arrojaron buenos resultados. Cabe mencionar, en particular, a Temenos (software bancario) y a Soitec (materiales semiconductores). Sin embargo, tras las subidas del 30 % y el 38 %, respectivamente, durante el trimestre, ambos títulos alcanzaron nuestros objetivos de valoración, por lo que liquidamos estas inversiones.

El sector de la salud sigue siendo otra exposición importante del Fondo, que además resulta rentable. El título de Shire siguió progresando tras anunciar Takeda al final del trimestre anterior que valoraba la presentación de una oferta de compra sobre el grupo. Además, mantuvimos nuestras exposiciones a empresas de pequeño tamaño del sector europeo de la biotecnología, en concreto a Argenx, Morphosys y Galápagos. Morphosys contribuyó considerablemente a la rentabilidad trimestral y se revalorizó un 27 % gracias a la progresión de las ventas de su tratamiento para la psoriasis (Tremfya), recientemente lanzado al mercado.

En virtud de nuestro proceso de inversión, mantenemos por lo general una exposición limitada a las empresas más cíclicas del sector industrial. Debido a nuestra preferencia por las empresas capaces de generar su propio crecimiento, nuestras exposiciones al sector suelen concentrarse en los proveedores de servicios, como Teleperformance, un operador de centros de llamadas en expansión que aprovecha la externalización por parte de sus clientes de esta actividad periférica. El grupo publicó unos resultados del primer trimestre superiores a las expectativas, con un crecimiento orgánico del 7 %. Además, la empresa llevó a cabo posteriormente una adquisición que debería tener un efecto positivo en su beneficio por acción. En general, el segundo trimestre fue muy positivo, dado que el título avanzó un 21 %. No obstante, incluso tras esta subida, estimamos que presenta un importante potencial de apreciación puesto que, en la actualidad, tan solo se externaliza una pequeña parte del mercado de los centros de llamadas.

Como ya indicamos, valoramos caso por caso las salidas a bolsa en Europa. Así, durante el primer trimestre, participamos en la salida a bolsa de Netcompany. Se trata de una empresa de consultoría informática particularmente interesante que respalda la transformación digital de sus clientes en los países nórdicos, ayudándoles a modernizar sus procesos y funciones. La empresa asiste a una importante demanda de sus servicios y registra una tasa de crecimiento anual de su volumen de negocio superior al 20 %. El título progresó más del 40 % tras su salida a bolsa y contribuyó de forma destacada a nuestra rentabilidad.

En cuanto a las decepciones, el operador francés de telecomunicaciones Iliad fue el que menos contribuyó al crecimiento del trimestre, con un retroceso del 18 %. Los resultados del primer trimestre del grupo reflejaron una intensificación del entorno competitivo en Francia, con una progresión de su cartera de suscriptores fijos y móviles no muy superior a la de sus competidores. El crecimiento destacado de Iliad constituía un factor

* La escala de riesgo va desde 1 (riesgo más bajo) a 7 (riesgo más elevado); el riesgo 1 no implica una inversión sin riesgo. La categoría de riesgo asociada a esta IIC no constituye garantía alguna y puede variar a lo largo del tiempo.

Mark Denham

Evolución del Fondo desde su creación

07/99 12/00 12/02 12/04 12/06 12/08 12/10 12/12 06/1812/1612/14406080

100120140160180200220 105%

39%

Desde el 01/01/2013, los indicadores de renta variable se calculan con los dividendos netos rein-vertidos. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor).

––– Carmignac Portfolio Grande Europe A EUR acc––– Stoxx 600 NR (Eur)

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

19

G E S T I Ó N D E R E N TA VA R I A B L E

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

20

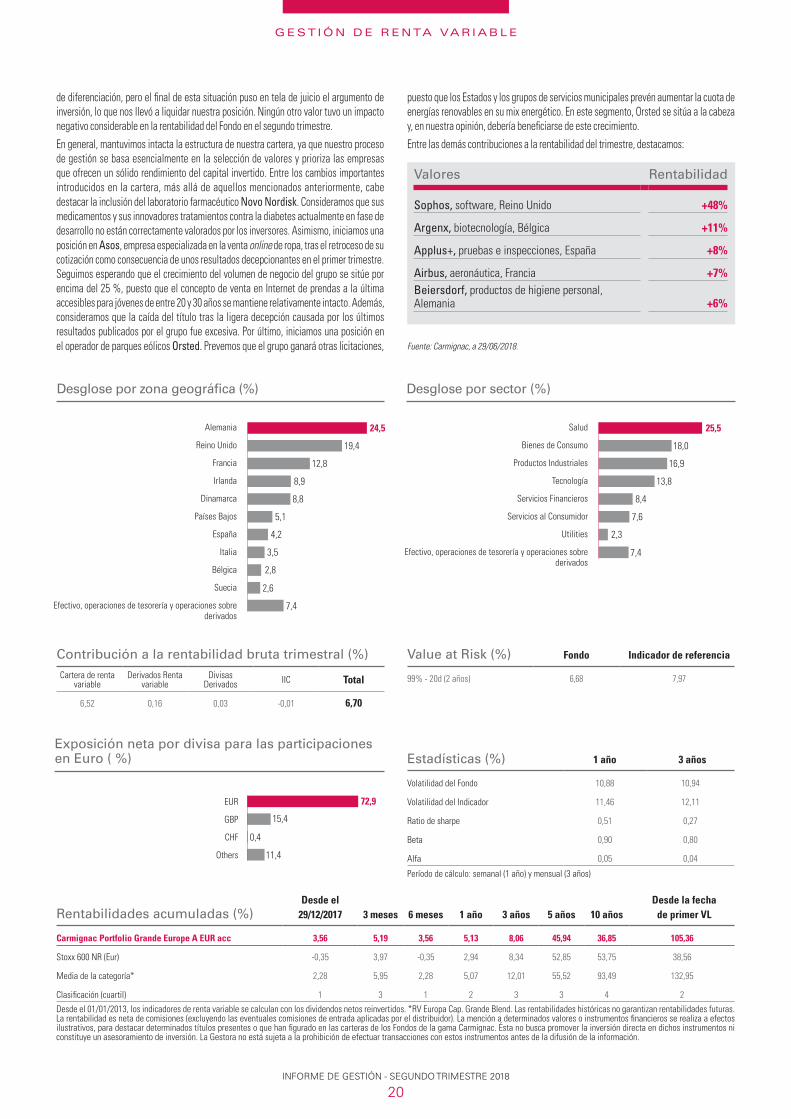

puesto que los Estados y los grupos de servicios municipales prevén aumentar la cuota de energías renovables en su mix energético. En este segmento, Orsted se sitúa a la cabeza y, en nuestra opinión, debería beneficiarse de este crecimiento.

Entre las demás contribuciones a la rentabilidad del trimestre, destacamos:

de diferenciación, pero el final de esta situación puso en tela de juicio el argumento de inversión, lo que nos llevó a liquidar nuestra posición. Ningún otro valor tuvo un impacto negativo considerable en la rentabilidad del Fondo en el segundo trimestre.

En general, mantuvimos intacta la estructura de nuestra cartera, ya que nuestro proceso de gestión se basa esencialmente en la selección de valores y prioriza las empresas que ofrecen un sólido rendimiento del capital invertido. Entre los cambios importantes introducidos en la cartera, más allá de aquellos mencionados anteriormente, cabe destacar la inclusión del laboratorio farmacéutico Novo Nordisk. Consideramos que sus medicamentos y sus innovadores tratamientos contra la diabetes actualmente en fase de desarrollo no están correctamente valorados por los inversores. Asimismo, iniciamos una posición en Asos, empresa especializada en la venta online de ropa, tras el retroceso de su cotización como consecuencia de unos resultados decepcionantes en el primer trimestre. Seguimos esperando que el crecimiento del volumen de negocio del grupo se sitúe por encima del 25 %, puesto que el concepto de venta en Internet de prendas a la última accesibles para jóvenes de entre 20 y 30 años se mantiene relativamente intacto. Además, consideramos que la caída del título tras la ligera decepción causada por los últimos resultados publicados por el grupo fue excesiva. Por último, iniciamos una posición en el operador de parques eólicos Orsted. Prevemos que el grupo ganará otras licitaciones,

Rentabilidades acumuladas (%)Desde el

29/12/2017 3 meses 6 meses 1 año 3 años 5 años 10 añosDesde la fecha

de primer VL

Carmignac Portfolio Grande Europe A EUR acc 3,56 5,19 3,56 5,13 8,06 45,94 36,85 105,36

Stoxx 600 NR (Eur) -0,35 3,97 -0,35 2,94 8,34 52,85 53,75 38,56

Media de la categoría* 2,28 5,95 2,28 5,07 12,01 55,52 93,49 132,95

Clasificación (cuartil) 1 3 1 2 3 3 4 2

Desde el 01/01/2013, los indicadores de renta variable se calculan con los dividendos netos reinvertidos. *RV Europa Cap. Grande Blend. Las rentabilidades históricas no garantizan rentabilidades futuras. La rentabilidad es neta de comisiones (excluyendo las eventuales comisiones de entrada aplicadas por el distribuidor). La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información.

Estadísticas (%) 1 año 3 años

Volatilidad del Fondo 10,88 10,94

Volatilidad del Indicador 11,46 12,11

Ratio de sharpe 0,51 0,27

Beta 0,90 0,80

Alfa 0,05 0,04

Período de cálculo: semanal (1 año) y mensual (3 años)

15,4

11,4

0,4

72,9EUR

GBP

CHF

Others

Exposición neta por divisa para las participaciones en Euro ( %)

Value at Risk (%) Fondo Indicador de referencia

99% - 20d (2 años) 6,68 7,97

Contribución a la rentabilidad bruta trimestral (%)Cartera de renta

variable Derivados Renta

variableDivisas

Derivados IIC Total

6,52 0,16 0,03 -0,01 6,70

18,0

7,6

2,3

7,4

13,8

16,9

25,5

8,4

Desglose por sector (%)

Salud

Bienes de Consumo

Productos Industriales

Tecnología

Servicios Financieros

Servicios al Consumidor

Utilities

Efectivo, operaciones de tesorería y operaciones sobre derivados

19,4

5,1

3,5

2,8

2,6

7,42,1

4,2

8,9

12,8

24,5

8,8

Desglose por zona geográfica (%)

Alemania

Reino Unido

Francia

Irlanda

Dinamarca

Países Bajos

España

Italia

Bélgica

Suecia

Efectivo, operaciones de tesorería y operaciones sobre derivados

Valores Rentabilidad

Sophos, software, Reino Unido +48%

Argenx, biotecnología, Bélgica +11%

Applus+, pruebas e inspecciones, España +8%

Airbus, aeronáutica, Francia +7%Beiersdorf, productos de higiene personal, Alemania +6%

Fuente: Carmignac, a 29/06/2018.

G E S T I Ó N D E R E N TA VA R I A B L E

INFORME DE GESTIÓN - SEGUNDO TRIMESTRE 2018

21

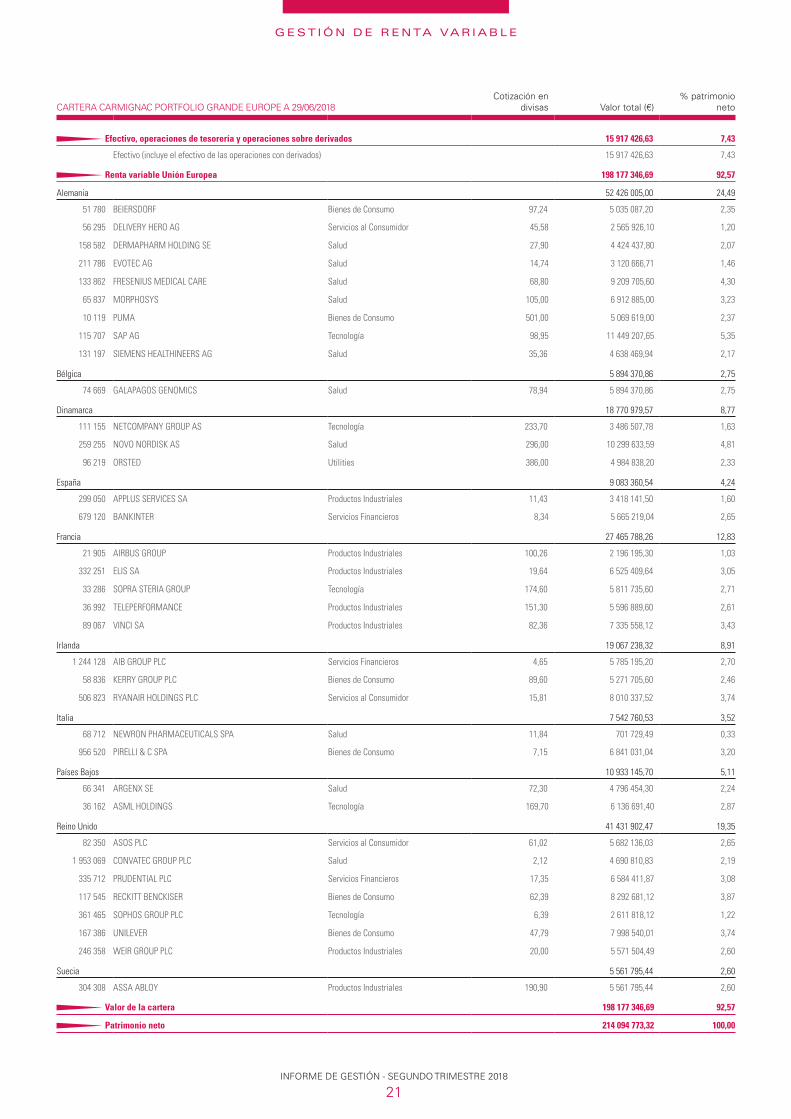

CARTERA CARMIGNAC PORTFOLIO GRANDE EUROPE A 29/06/2018Cotización en

divisas Valor total (€)% patrimonio

neto

Efectivo, operaciones de tesorería y operaciones sobre derivados 15 917 426,63 7,43

Efectivo (incluye el efectivo de las operaciones con derivados) 15 917 426,63 7,43

Renta variable Unión Europea 198 177 346,69 92,57

Alemania 52 426 005,00 24,49

51 780 BEIERSDORF Bienes de Consumo 97,24 5 035 087,20 2,35

56 295 DELIVERY HERO AG Servicios al Consumidor 45,58 2 565 926,10 1,20

158 582 DERMAPHARM HOLDING SE Salud 27,90 4 424 437,80 2,07

211 786 EVOTEC AG Salud 14,74 3 120 666,71 1,46

133 862 FRESENIUS MEDICAL CARE Salud 68,80 9 209 705,60 4,30

65 837 MORPHOSYS Salud 105,00 6 912 885,00 3,23

10 119 PUMA Bienes de Consumo 501,00 5 069 619,00 2,37

115 707 SAP AG Tecnología 98,95 11 449 207,65 5,35

131 197 SIEMENS HEALTHINEERS AG Salud 35,36 4 638 469,94 2,17

Bélgica 5 894 370,86 2,75

74 669 GALAPAGOS GENOMICS Salud 78,94 5 894 370,86 2,75

Dinamarca 18 770 979,57 8,77

111 155 NETCOMPANY GROUP AS Tecnología 233,70 3 486 507,78 1,63

259 255 NOVO NORDISK AS Salud 296,00 10 299 633,59 4,81

96 219 ORSTED Utilities 386,00 4 984 838,20 2,33

España 9 083 360,54 4,24

299 050 APPLUS SERVICES SA Productos Industriales 11,43 3 418 141,50 1,60

679 120 BANKINTER Servicios Financieros 8,34 5 665 219,04 2,65

Francia 27 465 788,26 12,83

21 905 AIRBUS GROUP Productos Industriales 100,26 2 196 195,30 1,03

332 251 ELIS SA Productos Industriales 19,64 6 525 409,64 3,05

33 286 SOPRA STERIA GROUP Tecnología 174,60 5 811 735,60 2,71

36 992 TELEPERFORMANCE Productos Industriales 151,30 5 596 889,60 2,61

89 067 VINCI SA Productos Industriales 82,36 7 335 558,12 3,43

Irlanda 19 067 238,32 8,91

1 244 128 AIB GROUP PLC Servicios Financieros 4,65 5 785 195,20 2,70

58 836 KERRY GROUP PLC Bienes de Consumo 89,60 5 271 705,60 2,46

506 823 RYANAIR HOLDINGS PLC Servicios al Consumidor 15,81 8 010 337,52 3,74

Italia 7 542 760,53 3,52

68 712 NEWRON PHARMACEUTICALS SPA Salud 11,84 701 729,49 0,33

956 520 PIRELLI & C SPA Bienes de Consumo 7,15 6 841 031,04 3,20

Países Bajos 10 933 145,70 5,11

66 341 ARGENX SE Salud 72,30 4 796 454,30 2,24

36 162 ASML HOLDINGS Tecnología 169,70 6 136 691,40 2,87

Reino Unido 41 431 902,47 19,35

82 350 ASOS PLC Servicios al Consumidor 61,02 5 682 136,03 2,65

1 953 069 CONVATEC GROUP PLC Salud 2,12 4 690 810,83 2,19

335 712 PRUDENTIAL PLC Servicios Financieros 17,35 6 584 411,87 3,08

117 545 RECKITT BENCKISER Bienes de Consumo 62,39 8 292 681,12 3,87

361 465 SOPHOS GROUP PLC Tecnología 6,39 2 611 818,12 1,22

167 386 UNILEVER Bienes de Consumo 47,79 7 998 540,01 3,74

246 358 WEIR GROUP PLC Productos Industriales 20,00 5 571 504,49 2,60

Suecia 5 561 795,44 2,60

304 308 ASSA ABLOY Productos Industriales 190,90 5 561 795,44 2,60

Valor de la cartera 198 177 346,69 92,57

Patrimonio neto 214 094 773,32 100,00

Fondo de renta variable centrado en la selección de valores europeos de pequeña y mediana capitalización. Mediante un disciplinado análisis Bottom-Up, buscamos aprovechar las mejores oportunidades en un universo que pasa bastante desapercibido para los analistas. La selección de títulos se concentra en los perfiles de riesgo/rentabilidad asimétricos más interesantes. El objetivo del Fondo es batir a su índice de referencia a cinco años y obtener una revalorización del capital.