segunda secciÓn aspectos econÓmicos€¦aspectos econÓmicos: 1. evoluciÓn y resultados de los...

TRANSCRIPT

Cuenta General de la República 2011 Pág. 27

SSEEGGUUNNDDAA SSEECCCCIIÓÓNN

AASSPPEECCTTOOSS EECCOONNÓÓMMIICCOOSS::

11.. EEVVOOLLUUCCIIÓÓNN YY RREESSUULLTTAADDOOSS DDEE LLOOSS IINNDDIICCAADDOORREESS MMAACCRROOEECCOONNOOMMIICCOOSS

IINNFFOORRMMEE EECCOONNÓÓMMIICCOO 22001111

En el año 2011, eventos como la crisis de deuda de la Eurozona, la débil recuperación del

empleo y el consumo en Estados Unidos, el sismo ocurrido en Japón y el alza del precio del

petróleo, tuvieron efectos negativos sobre el crecimiento de las economías desarrolladas y de

las economías emergentes.

El crecimiento de la economía mundial se desaceleró de 5,3% en el 2010 a 3,9%, similar al

promedio 2000-2010 (3,7%), en un contexto de elevada inestabilidad financiera, al extenderse

en la segunda mitad del año la crisis de deuda soberana de la Zona Euro a los países más

grandes de la región, como España e Italia; así las economías avanzadas crecieron 1,6%,

mientras que las economías emergentes y en desarrollo lo hicieron a 6,2%.

El deterioro internacional se agravó en el segundo semestre del año 2011 ante el temor que

España e Italia sigan el camino de Grecia y que se registre una crisis global financiera-real. En

este periodo se registró una creciente incertidumbre, una alta volatilidad en la cotización

internacional de las materias primas y un continuo deterioro de las condiciones financieras.

La actividad económica de Perú creció 6,9% durante el 2011, menor al crecimiento del año

anterior (8,8%), en un contexto de cautela de los inversionistas y un ambiente internacional

sumamente incierto, sumado a la incertidumbre propia de un año electoral. Si bien el

crecimiento fue menor al crecimiento del año anterior, estuvo por encima del promedio 2000-

2010: 5,5%. Así, nuestro país se mantuvo como una de las economías de mayor crecimiento y

menor inflación en la región.

Cuadro N° 01

INDICADORES ECONÓMICOS

CONCEPTO 2010 2011

PBI (Mill. S/. 1994) 210,143 224,669

PBI (Mill. S/.) 434,738 486,545

PBI (Var.% real) 8.8 6.9

Demanda Interna (Var.% real) 13.1 7.2

Consumo Privado (Var.% real) 6.0 6.4

Inversión Bruta Interna (Var.% real) 23.2 5.1

Resultado Económico del SPNF (Mill. S/.) -1354.4 9,077

Resultado Económico del SPNF (% PBI) -0.3 1.9

Resultado Económico del Gobierno Central (Mill. S/.) 203.2 4,329

Resultado Económico del Gobierno Central (% PBI) -1.7 0.0

Balanza Comercial (Mill. US$) 6,750 9,302

Balanza en Cuenta Corriente (Mill. US$) -3,782 -3,341

Reservas Internacionales Netas (Mill. US$) 44,105 48,816

Inflación (Fin de periodo anual) 2.1 4.7

Tipo de cambio real multilateral (Dic.2009=100) 97 99

Tipo de cambio promedio bancario (S/. por US$) 2.83 2.75

Liquidez total del Sistema Bancario (Saldos en Mill. S/.) 145,625 162,756

Emisión Primaria (Saldos en Mill. S/.) 34,208 39,967

TAMN (% Prom. Anual) 19.0 18.7

TAMEX (% Prom. Anual) 8.4 8.0

Índice General de la Bolsa de Valores de Lima (Dic.1991=100) 23,375 19,474 Fuente: INEI, BCRP.

Cuenta General de la República 2011 Pág. 28

La inflación en el 2011 ascendió a 4,7% y superó transitoriamente el rango meta del BCRP

(1,0% a 3,0%) debido principalmente al impacto que produjeron algunos choques de oferta. La

variación del índice de precios al consumidor de Lima Metropolitana (4,7%) se explicó por el

alza de precios de las materias primas alimenticias y del petróleo que ocurrió desde fines del

2010 hasta el primer semestre del 20111, así como a factores climatológicos internos que

afectaron la oferta de algunos alimentos perecibles entre los meses de agosto y noviembre2.

Los agregados monetarios tuvieron un crecimiento acorde con el dinamismo de la actividad

económica. En ese sentido, el crédito al sector privado se incrementó 19,6 por ciento gracias al

impulso del crédito a los hogares, por la mejora en las expectativas del consumidor y el

incremento sostenido del empleo; en tanto que el grado de dolarización de este agregado bajó

de 46 a 45 por ciento entre 2010 y 2011.

Durante 2011, con el objetivo de reducir la excesiva volatilidad del tipo de cambio, el BCRP

adquirió moneda extranjera en el mercado cambiario por un monto de US$ 3 537 millones.

Como resultado de estas intervenciones en el mercado cambiario, el BCRP acumuló reservas

internacionales por US$ 4 711 millones y alcanzó un saldo de US$ 48 816 millones a

diciembre, nivel equivalente al 28 por ciento del PBI.

En el frente externo, el déficit en cuenta corriente se redujo de 2,5 por ciento del PBI en 2010 a

1,9 por ciento del PBI en 2011. La cuenta financiera mostró resultados positivos, asociados a

mayores capitales de largo plazo, particularmente de empresas mineras, de hidrocarburos,

financieras y de servicios. Cabe resaltar que en el 2011, la balanza comercial registró un nivel

record y alcanzó un superávit de US$ 9 302 millones (5,3% del PBI). Por su parte, los términos

de intercambio crecieron 5,4% en el 2011, pero cayeron en el último trimestre. En dicho

trimestre, las cotizaciones internacionales de nuestros principales productos de exportación, a

excepción del oro, se contrajeron (cobre -13,4%, plomo -17,1% y zinc -18,1%), en tanto que las

de nuestros productos de importación aumentaron (petróleo 10,4% y maíz 13,9%).

Las operaciones del Sector Público no Financiero registraron un superávit fiscal de 1,9 por

ciento del PBI en año 2011, que contrasta con el déficit de 0,3 por ciento de 2010. Dicho

resultado es consistente con el desempeño de la actividad económica y el aumento de los

precios de los principales commodities de exportación, que impactaron favorablemente en los

ingresos corrientes del gobierno general, que ascendieron a 21,0 por ciento del PBI, 1,0 punto

porcentual más, respecto de lo registrado el año previo. Por el lado del gasto, se observó un

crecimiento equivalente a 1,7 por ciento del PBI.

II.. SSEECCTTOORR RREEAALL

La economía peruana volvió a mostrar en el año 2011 un alto dinamismo de la actividad

económica, cerrando el año con un crecimiento de 6,9 por ciento. No obstante, a lo largo del

año la tasa de crecimiento mostró una mayor volatilidad respecto al año anterior tanto por el

temor de una recaída de la economía mundial, sustentado a su vez en la crisis de deuda que

1 Los commodities como trigo y maíz estuvieron afectados por problemas climatológicos en Estados Unidos, Argentina y Brasil. El precio del petróleo aumentó

por la mayor demanda de Estados Unidos y China, tendencia que se acentuó por los conflictos en los países árabes, es así que, el precio del crudo llegó hasta US$ 114 por barril en abril del 2011 cuando en diciembre del 2010 estaba en US$ 89 barril en promedio.

2 Destacan el zapallo, zanahoria y palta que registraron aumentos superiores al 30%. En estos meses generalmente estos productos registran caídas de

precios por estacionalidad.

Cuenta General de la República 2011 Pág. 29

atraviesan algunos países del sur de Europa, como por la incertidumbre propia de todo proceso

electoral.

La producción per cápita alcanzó en el 2011 un nuevo máximo histórico. Medido en dólares

constantes de 2011, el PBI por habitante llegó a US$ 5 932 en 2011, superando en 80,3 por

ciento al de 2005, y superando el doble del nivel del año 2000.

La demanda interna creció 7,2 por ciento en 2011, luego de registrar un crecimiento de 13,1

por ciento el año anterior. No obstante, la tasa alcanzada en el año superó el promedio de la

década, que fue de 6,8 por ciento. Según componentes de la demanda interna, se observó que

el consumo privado aceleró su tasa de crecimiento pasando de 6,0 por ciento en 2010 a 6,4 por

ciento en 2011. La inversión privada creció 11,7 por ciento, aunque con un comportamiento

diferenciado a lo largo del año, con tasas superiores al 15 por ciento en el primer semestre y

crecimientos de un dígito en el segundo. Por su parte, El gasto público disminuyó 4,2 por ciento

en 2011, reflejando la menor inversión del gobierno general y de las empresas estatales, que

cerró el año con una disminución de 17,8 por ciento, la que fue atenuada con el crecimiento del

consumo en 4,8 por ciento. Dicha disminución se asoció a la publicación del Decreto de

Urgencia N° 012-2011 en marzo, con el cual se buscaba incrementar el ahorro público a fin de

enfrentar los efectos adversos de una recaída de la economía internacional tras la crisis de

2009.

Cuadro N° 02

EVOLUCIÓN DEL PRODUCTO BRUTO INTERNO: 2000 – 2011

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

1. Demanda Interna 2.3 -0.4 4.1 3.7 3.8 5.8 10.3 11.8 12.3 -2.8 13.1 7.2

a. Consumo privado 3.7 1.5 4.9 3.4 3.6 4.6 6.4 8.3 8.7 2.4 6.0 6.4 b. Consumo público 3.1 -0.8 0.0 4.0 4.6 8.5 7.6 4.5 2.1 16.5 10.0 4.8 c. Inversión bruta interna -2.7 -7.1 2.9 4.7 4.3 9.2 26.5 25.8 25.8 -20.6 36.3 10.0

Inversión bruta fija -4.9 -8.2 -0.5 5.9 7.8 12.3 20.2 22.6 27.1 -9.2 23.2 5.1 - Privada -1.7 -4.7 0.2 6.3 8.1 12.0 20.1 23.3 25.9 -15.1 22.1 11.7 - Pública -15.8 -22.4 -4.1 3.9 6.1 13.8 20.7 18.9 33.6 21.2 27.3 -17.8

2. Exportaciones 8.0 6.8 7.5 6.2 15.2 15.2 0.8 6.9 8.2 -3.2 1.3 8.8

3. Producto Bruto Interno 3.0 0.2 5.0 4.0 5.0 6.8 7.7 8.9 9.8 0.9 8.8 6.9

4. Importaciones 3.8 2.9 2.3 4.2 9.6 10.9 13.1 21.4 20.1 -18.6 24.0 9.8

1. Demanda Interna 101.9 101.8 100.7 99.6 96.4 94.1 91.3 93.3 99.8 96.4 97.3 96.1

a. Consumo privado 71.2 72.3 72.1 70.9 68.4 66.1 61.8 61.5 64.0 65.4 61.9 60.8 b. Consumo público 10.6 10.7 10.1 10.3 10.0 10.1 9.5 9.0 9.0 10.3 10.1 9.8 c. Inversión bruta interna 20.2 18.8 18.4 18.4 17.9 17.9 20.0 22.8 26.9 20.7 25.3 25.5

Inversión bruta fija 20.2 18.6 17.6 17.8 17.9 18.4 19.5 21.5 25.9 22.9 25.1 24.1 - Privada 1/ 16.3 15.5 14.8 15.0 15.1 15.5 16.4 18.2 21.5 17.7 19.2 19.6 - Pública 1/ 4.0 3.1 2.8 2.8 2.8 2.9 3.1 3.4 4.3 5.2 5.9 4.5Variación de existencias 0.0 0.2 0.8 0.6 0.0 -0.5 0.6 1.3 1.0 -2.1 0.2 1.4

2. Exportaciones 16.0 15.8 16.4 17.8 21.5 25.1 28.5 29.1 27.3 24.0 25.5 28.7

3. Producto Bruto Interno 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

4. Importaciones 18.0 17.5 17.0 17.5 17.8 19.2 19.9 22.4 27.1 20.4 22.8 24.8

Variación real porcentual anual

Estructura del PBI (en porcentajes)

1/ Corresponde a la inversión bruta fija.

Fuente: INEI, BCRP.

Por el lado sectorial, la actividad económica en el 2011 estuvo liderada por los sectores no

primarios ligados a la demanda interna, los cuales crecieron 7,4% y, con excepción de 2009,

superaron por 8 años consecutivos el dinamismo de los sectores primarios que crecieron 4,4%.

Cuenta General de la República 2011 Pág. 30

Gráfico N° 01

VAB PRIMARIO Y NO PRIMARIO

(Variación Porcentual Real Anual)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

I‐10 II‐10 III‐10 IV‐10 I‐11 II‐11 III‐11 IV‐11

Primario No Primario

Fuente: INEI, BCRP.

A. SECTORES PRIMARIOS

A.1 SECTOR AGROPECUARIO

El sector agropecuario creció 3,8% en el año 2011, acumulando siete años de expansión

continua, que se asocia con un proceso de crecimiento de la demanda tanto interna como

externa. En este último caso, gracias al incremento de los volúmenes exportados de espárrago

y café, así como a la mayor presencia de otros cultivos como uva, palta y cacao, productos que

han ganado mercados en el exterior. En el caso de la demanda interna cabe destacar que las

mejoras en los ingresos de la población han permitido un mayor consumo de carnes y

productos lácteos, los que por tercer año consecutivo influyeron en que el subsector pecuario

creciera a una tasa mayor a la del promedio del sector.

La producción agrícola creció 2,8 por ciento en 2011, tasa menor a la de 2010 debido a los

efectos negativos de La Niña que tiene la característica de presentar temperaturas frías que

afectan principalmente los cultivos orientados al mercado interno como arroz, maíz, hortalizas y

legumbres. A diferencia de los anteriores, los cultivos agroindustriales cuentan con mayores

recursos tecnológicos como sistemas de riego y fertilización adecuada, que les permiten

enfrentar mejor este tipo de alteraciones climáticas. La producción agrícola orientada al

mercado externo se incrementó en 8,6%, destacando la mayor producción de café, algodón

rama, espárrago, entre otros.

El subsector pecuario, registró un crecimiento de 5,2%, al interior del cual destacó el mayor

consumo per cápita de carne de ave: 44,8 kilos por habitante al año, en comparación con los

33 kilos de hace cinco años y 25,4 kilos de hace diez años. Igualmente, fue importante el

mayor consumo de huevos y carne de vacuno. Estos tres productos explicaron en conjunto

más del 50 por ciento del crecimiento del sector agropecuario durante 2011.

Cuenta General de la República 2011 Pág. 31

A.2 SECTOR PESCA

El sector pesca registró un crecimiento de 29,7% durante 2011, recuperándose así de un ciclo

de dos años de contracción consecutiva en que el sector se vio afectado por las anomalías

asociadas al Fenómeno de El Niño de 2009, observándose una mayor disponibilidad de

especies destinadas tanto al consumo industrial como al consumo humano

El crecimiento pesquero se sustentó en un mayor desembarque de especies para el consumo

humano directo (17,4%) y del fuerte crecimiento del desembarque de las especies destinadas

al consumo industrial -producción de harina y aceite de pescado- (110,1%). Este crecimiento

del sector fue resultado del efecto base ante el pobre resultado del año anterior y a la mejora

de las condiciones climáticas.

A.3 MINERÍA E HIDROCARBUROS

El sector minería e hidrocarburos por su parte, registró una ligera contracción de 0,2% en

contraste con el dinamismo del resto de sectores. Este resultado se explica por la caída por

tercer año consecutivo de la minería metálica (-3,6%) que no pudo ser del todo contrarrestada

por la expansión de 18,1% de la producción de hidrocarburos.

La menor producción en la minería metálica, refleja en parte los efectos de la postergación de

nuevos proyectos mineros, en un contexto internacional más volátil desde la repercusión de la

crisis financiera de 2008. Según principales metales, se registró una menor producción de zinc

(-14,6%) y plata (-6,2%), y al crecimiento nulo de oro y cobre a consecuencia de los bajos

niveles de reservas en los principales proyectos mineros.

Por su parte, el subsector hidrocarburos creció 18% lo que refleja fundamentalmente la mayor

producción de gas natural (56,9 por ciento); en contraste con el retroceso en la producción de

hidrocarburos líquidos (-2,8 por ciento).

La explotación de gas natural pasó de un promedio de 700 a 1 099 millones de pies cúbicos

diarios entre 2010 y 2011. El mayor volumen producido se debe principalmente a que recién a

mediados de 2010 se inició la extracción comercial del gas procedente del Lote 56 de

Pluspetrol a razón de 320 millones de pies cúbicos diarios (MMPCD), alcanzando en 2011 un

promedio de 590 MMPCD. Por su parte, el retroceso en la producción de hidrocarburos líquidos

refleja el menor contenido de líquidos de gas natural en el Lote 88 de Camisea, así como el

agotamiento de los lotes petroleros de Pluspetrol (lotes 8 y I-AB en Loreto).

Cuenta General de la República 2011 Pág. 32

Cuadro N° 03

PRODUCTO BRUTO INTERNO POR SECTORES

(Variación Porcentual Real Anual)

SECTORES 2009 2010 2011I II III IV

Agropecuario 2.3 4.3 3.0 2.9 7.2 2.3 3.8Pesca -7.9 -16.4 12.3 20.8 66.0 36.6 29.7Minería e Hidrocarburos 0.6 -0.1 -0.3 -2.3 0.9 0.8 -0.2 Minería metálica -1.4 -4.8 -5.6 -7.7 -1.1 0.2 -3.6 Hidrocarburos 16.1 29.5 34.6 31.5 10.4 3.7 18.1Manufactura -7.2 13.6 12.3 6.0 3.8 1.0 5.6 De procesamiento de recursos primarios 0.0 -2.3 11.6 12.0 14.7 11.3 12.3 No primaria -8.5 16.9 12.4 4.8 2.1 -0.7 4.4Electricidad y agua 1.2 7.7 7.3 7.4 7.7 7.2 7.4Construcción 6.1 17.4 8.1 0.4 1.8 3.8 3.4Comercio -0.4 9.7 10.3 8.8 8.6 7.6 8.8Otros servicios 4.2 7.4 9.2 9.3 8.3 7.7 8.6

Total VAB 9.8 0.9 6.2 10.0 9.6 9.2 8.8

DI-Otros Impuestos a los productos -1.1 10.8 9.8 7.6 6.7 4.9 7.2

PBI 0.9 8.8 8.8 6.9 6.7 5.5 6.9PBI de los sectores primarios 1.0 1.1 3.5 3.3 7.1 3.9 4.4PBI de los sectores no primarios 0.8 10.3 9.8 6.7 6.6 5.7 7.4

Evolución trimestral del 2011

1/ Bienes y servicios no financieros

Fuente: BCRP

B. SECTORES NO PRIMARIOS

B.1 SECTOR CONSTRUCCIÓN

La actividad constructora creció 3,4% respecto al año anterior, con lo cual esta actividad

consolida diez años de expansión consecutiva. Sin embargo, fue la tasa más baja del periodo a

causa de la retracción en el gasto que se experimentó hacia mediados de año.

El resultado del año se dio por un crecimiento del consumo de cemento de 3,7% y una caída

del avance de obras que decreció 2,4% durante el año pasado. El sector construcción mostró

en los últimos meses de 2011 una fuerte recuperación, así, los despachos locales de cemento

crecieron 18,6% en términos desestacionalizados anualizados en el cuarto trimestre de 2011.

En lo que respecta al comportamiento por zonas geográficas, se apreció un dinamismo en el

interior del país más pronunciado que en la capital, especialmente en la segunda mitad del año.

Así, las tasas de crecimiento de los despachos locales de las empresas cementeras ubicadas

en el interior fueron en promedio de 7,7 por ciento en el segundo semestre, a diferencia de la

contracción de 2,1 por ciento que experimentó el mercado de Lima. El dinamismo en el interior

del país estuvo relacionado principalmente con obras en infraestructura turística, comercial e

industrial.

B.2 SECTOR MANUFACTURA

El sector manufacturero se incrementó 5,6% debido a la expansión de 12,3% y 4,4% de la

manufactura primaria y no primaria, respectivamente. Este menor dinamismo, en especial de la

manufactura no primaria, se observó a partir del segundo trimestre.

El crecimiento de la manufactura primaria se debió principalmente a la expansión de harina y

conservación de pescado (77,6%). Por su parte, la manufactura no primaria estuvo impulsada

por la mayor producción de bienes intermedios (5,6%) y de consumo (3,6%), destacando en

esta última el crecimiento de la fabricación de prendas de vestir (12,0%), la cual explicó el 50%

del crecimiento de los bienes de consumo.

Cuenta General de la República 2011 Pág. 33

B.3 SECTOR SERVICIOS Y COMERCIO

Por su parte, el crecimiento de los sectores comercio (8,8%) y servicios (8,6%) superó en

ambos el promedio de los últimos diez años (6,3% y 5,6%, respectivamente). La expansión en

servicios se debió a los rubros servicios prestados a empresas (8,7%), transportes y

comunicaciones (11,0%) y financiero y seguros (10,5%). El comercio, de otro lado, se vio

apoyado por el comercio minorista (10,3%) y la venta de automóviles (24,2%).

II. DEMANDA Y OFERTA GLOBAL

En el 2011, el Perú creció 6,9% (por encima del promedio 2000-2010: 5,5%). Así, nuestro país

se mantuvo como una de las economías de mayor crecimiento y menor inflación en la región.

El motor de crecimiento fue el gasto privado (el consumo privado y la inversión privada), lo cual

permitió incrementar la demanda interna en 7,2% superando nuevamente la expansión del PBI.

Cuadro N° 04

DEMANDA Y OFERTA GLOBAL

(Variación Porcentual Real Anual)

I II III IV

I. Demanda interna -2.8 13.1 10.5 7.9 5.5 5.2 7.2

a. Consumo privado 2.4 6.0 6.4 6.4 6.3 6.4 6.4 b. Consumo público 16.5 10.0 5.2 0.8 7.0 6.0 4.8 c. Inversión bruta interna -20.6 36.3 24.4 14.0 3.5 2.3 10.0

Inversión bruta fija -9.2 23.2 12.4 4.7 1.3 3.3 5.1 i. Privada -15.1 22.1 15.4 16.0 8.5 7.8 11.7 ii. Pública 21.2 27.3 -5.8 -35.8 -23.7 -7.3 -17.8

II. Expotaciones 1/ -3.2 1.3 4.2 14.1 9.5 7.4 8.8

III. Impotaciones 1/ -18.6 24.0 13.3 18.5 3.9 5.5 9.8

IV. PBI 0.9 8.8 8.8 6.9 6.7 5.5 6.9

2009 2010Evolución Trimestral del 2011

2011

1/ De bienes y servicios.

Fuente: BCRP

La inversión privada creció 11,7% en medio de la cautela de los inversionistas y de un

contexto internacional sumamente incierto. En el 2011, se alcanzaron niveles record de

importaciones de bienes de capital, las cuales ascendieron a US$ 11 665 millones (crecimiento

de 28,6%).

La expansión de la inversión privada permitió que el empleo continúe creciendo en el 2011.

Así, el empleo urbano en empresas de 10 a más trabajadores se expandió 5,4%, la mayor tasa

desde el 2009. Asimismo, durante el 2011, el ingreso promedio mensual creció 10,4%, el

mayor crecimiento promedio desde el 2008, lo que reforzó la confianza del consumidor que

mantuvo una tendencia optimista durante el 2011.

Por su parte, el consumo privado creció 6,4% en el 2011, mostrando un crecimiento robusto

durante todo el año, gracias al dinamismo del empleo, el crédito y la alta confianza de los

consumidores. Reflejo de ello fue el dinamismo de la venta de vehículos familiares nuevos

(25,9%), el crecimiento de las importaciones de bienes de consumo (21,9%) y de las mayores

ventas en supermercados (19,3%), y en tiendas por departamentos (20,1%). Por su parte, el

crédito de consumo se expandió 19,7% en el 2011.

Cuenta General de la República 2011 Pág. 34

La inversión pública se contrajo 17,8%; principalmente por la sub ejecución de los gobiernos

regionales y locales, en especial estos últimos, que tuvieron su nivel de ejecución más bajo

desde el primer semestre de 2008. Cabe señalar, que los gobiernos locales no estuvieron

sujetos a las restricciones de gasto implementadas en el primer semestre de 2011, por lo que

la menor ejecución registrada responde básicamente a los problemas asociados al cambio de

autoridades locales y regionales.

Asimismo, el consumo público creció 4,8%, en torno a lo previsto en el Marco

Macroeconómico Multianual Revisado, como consecuencia de las mayores compras de bienes

y gastos en servicios por parte del sector Transportes y Comunicaciones, y los Gobiernos

Regionales.

Al cierre del 2011, las exportaciones crecieron 8,8% en términos reales, gracias al buen

desempeño de nuestros principales socios comerciales. Por otro lado, las importaciones

continuaron mostrando un gran dinamismo logrando una expansión de 9,8%, incremento

asociado a la expansión de la demanda interna y la mayor ejecución de proyectos de inversión.

BRECHA AHORRO INVERSIÓN

En el 2011, junto con el crecimiento del PBI, se obtuvo una recuperación en la inversión interna

y el ahorro nacional. Así, el primer componente pasó de 25,3 a 25,5 por ciento del PBI, en tanto

que el ahorro se incrementó de 22,8% a 23,6% del PBI.

En este contexto también se observó una menor necesidad de recurrir al ahorro externo para

financiar la inversión, pues este pasó de un nivel de 2,5% del PBI en 2010 a 1,9% en 2011.

Cuadro N° 05

BRECHA AHORRO - INVERSIÓN

(Porcentaje del PBI)

CONCEPTO 2009 2010 2011

Ahorro interno 20.1 22.8 23.6

Sector público 4.6 6.0 7.1Sector privado 15.5 16.8 16.4

Ahorro externo 0.6 2.5 1.9

Inversión 20.7 25.3 25.5

Sector público 5.2 5.9 4.5Sector privado 15.5 19.3 20.9

Fuente: BCRP

III. PRECIOS Y TIPO DE CAMBIO

En el año 2011 la inflación acumulada, medida en términos de la variación del índice de precios

al consumidor de Lima Metropolitana, ascendió a 4,7%, tasa que se ubicó por encima del límite

superior del rango meta del Banco Central de Reserva (1,0% a 3,0%). La mayor inflación se

explicó tanto por choques externos como internos.

Cuenta General de la República 2011 Pág. 35

La inflación observada se explicó por el alza en los precios internacionales de las materias

primas alimenticias y petróleo desde fines del 2010 hasta el primer semestre de 20113, así

como a factores climatológicos internos que afectaron la oferta de algunos alimentos perecibles

entre los meses de agosto y noviembre. Por productos, el mayor impacto sobre la inflación

provino del alza de precios de las comidas fuera del hogar, el pollo y los combustibles. Por su

parte, de las 25 ciudades reportadas por el INEI, en la mitad de éstas se registraron tasas de

inflación por debajo del promedio nacional 2011 (5,5%).

Entre los indicadores de tendencia inflacionaria, la inflación subyacente pasó de 2,1 por ciento

en diciembre de 2010 a 3,6 por ciento en diciembre de 2011, mientras que la inflación que

excluye alimentos y energía pasó de 1,4 a 2,4 por ciento en estos periodos.

La inflación no subyacente, que recoge las variaciones de corto plazo que escapan del control

de la política monetaria, registró un crecimiento acelerado desde inicios de año, pasando de

una tasa anual de 2,0 por ciento en diciembre de 2010 a 6,8 por ciento en diciembre de 2011,

impulsada principalmente por el incremento de 1,2 a 11,5 por ciento en los precios de

alimentos como carne de pollo, pan y aceite, como consecuencia de los mayores precios de los

insumos importados.

Gráfico N° 02

ÍNDICE DE PRECIOS AL CONSUMIDOR DE LIMA METROPOLITANA

(Variación acumulada anual)

4.7

3.6

2.4

0

2

4

6

8

D-08 J-09 D-09 J-10 D-10 J-11 D-11

IPCIPC SubyacenteIPC Sin Alimentos y Energía

Fuente: INE-BCRPI.

Durante el año 2011, el tipo de cambio promedio ascendió a S/. 2,75 por dólar

estadounidense, lo que implicó una apreciación nominal del nuevo sol de 2,5% respecto al año

2010, debido a la debilidad del dólar en el mercado internacional, los altos precios de los

metales y la oferta de dólares por inversionistas privados.

La apreciación fue una de las más bajas en la región debido en parte a la intervención del

BCRP, que acumuló US$ 3 537 millones en compras netas en el mercado cambiario durante el

2011, con lo cual las Reservas Internacionales Netas cerraron en US$ 48,8 mil millones.

3 Como ya se comento, commodities como trigo y maíz estuvieron afectados por problemas climatológicos en Estados Unidos, Argentina y Brasil, y el precio

del petróleo aumentó hasta US$ 114 por barril en abril del 2011 cuando en diciembre del 2010 estaba en US$ 89 barril en promedio.

Cuenta General de la República 2011 Pág. 36

Finalmente, el tipo de cambio real multilateral al final del 2011 se encontró 7,4% por debajo del

promedio 1993-2011.

Cuadro N° 06

INFLACIÓN Y DEVALUACIÓN

(Variación porcentual)

C ON C EP T O 2005 2006 2007 2008 2009 2010

IP C (var. %) 1.49 1.14 3.93 6.65 0.25 2.08

IPC Alimentos y Bebidas 1.19 1.76 6.04 9.66 0.56 2.51

IPC Vestido y Calzado 1.47 1.88 2.83 3.23 2.29 2.55

IPC Enseñanza y Cultura 1.41 1.10 2.34 3.14 3.49 2.19

IPC Transportes y Comunicaciones 2.69 -0.47 1.83 3.54 -2.56 1.75

IPC Alquiler vivienda, combustibles y elec. 2.42 -0.24 2.18 5.39 -5.21 2.60

Inf lació n impo rtada (var. %) 2.18 0.27 10.46 2.20 -6.25 3.78

Inf lació n subyacente (var. %) 1.23 1.37 3.11 5.56 2.35 2.12

Inf lació n no subyacente (var. %) 1.87 0.83 5.07 8.11 -2.54 2.00

T ipo de C ambio pro medio (S/ . po r US$ ) 3.30 3.27 3.13 2.93 3.01 2.83

D evaluació n (var. %) -3.43 -0.67 -4.45 -6.49 2.95 -6.19

Fuente: INEI, BCRP

IIVV.. SSEECCTTOORR EEXXTTEERRNNOO

Durante el año 2011, la balanza de pagos del país se caracterizó por una significativa mejora

de la balanza comercial que compensó la mayor generación de utilidades de las empresas con

participación extranjera. No obstante, el déficit de la renta de factores (US$ 13 710 millones)

contrarrestó el superávit de la balanza comercial ante las utilidades generadas por las

empresas con participación extranjera, especialmente de los sectores: minero, servicios y

financiero. Con ello el déficit en cuenta corriente pasó de 2,5 por ciento en 2010 a 1,9 por

ciento en 2011.

Gráfico N° 03

SALDO EN LA CUENTA CORRIENTE DE LA BALANZA DE PAGOS

(En porcentaje del PBI)

-2.9

-2.2-1.9

-1.5

0.1

1.5

3.2

1.4

-4.2

-0.6

-2.5-1.9

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: BCRP.

Cuenta General de la República 2011 Pág. 37

A. RESERVAS INTERNACIONALES NETAS

Durante 2011, con el objetivo de reducir la excesiva volatilidad del tipo de cambio, el BCRP

adquirió moneda extranjera en el mercado cambiario por un monto de US$ 3 537 millones.

Como resultado de estas intervenciones en el mercado cambiario, el BCRP acumuló reservas

internacionales por US$ 4 711 millones y alcanzó un saldo de US$ 48 816 millones a

diciembre, nivel equivalente a 16 meses de importaciones y 28% del PBI.

Gráfico N° 04

RESERVAS INTERNACIONALES NETAS

(En Millones de US$)

31 19633 135

44 105

48 816

8 000

13 000

18 000

23 000

28 000

33 000

38 000

43 000

48 000

53 000

E-08

F M A M J J A S O N D E-09

F M A M J J A S O N D E-10

F M A M J J A S O N D E-11

F M A M J J A S O N D

Fuente: BCRP.

B. BALANZA EN CUENTA CORRIENTE

En 2011, el déficit en cuenta corriente de la balanza de pagos fue deficitaria en US$ 3 341

millones, equivalente a 1,9% del PBI, menor en 0,6 puntos al déficit registrado el año 2010.

Dicho déficit fue financiado con el superávit de la cuenta financiera que ascendió a US$ 9 161

millones (5,2% del PBI), debido principalmente a los mayores flujos de Inversión Extranjera

Directa (IED), que alcanzaron los US$ 8 233 millones.

Cuenta General de la República 2011 Pág. 38

Cuadro N° 07

BALANZA DE PAGOS

(En Millones de US$)

CONCEPTO 2 009 2 010 I T II T III T IV T 2 011

I. BALANZA EN CUENTA CORRIENTE -723 -3,782 -1,235 -1,361 49 -794 -3,341

1. Balanza comercial 5,951 6,750 1,906 2,181 3,210 2,004 9,302

a. Exportaciones 26,962 35,565 10,106 11,752 12,900 11,511 46,268

b. Importaciones -21,011 -28,815 -8,200 -9,570 -9,690 -9,507 -36,967

2. Servicios -1,176 -2,345 -532 -563 -497 -541 -2,132

a. Exportaciones 3,636 3,693 996 1,039 1,145 1,185 4,364

b. Importaciones -4,812 -6,038 -1,527 -1,602 -1,642 -1,726 -6,497

3. Renta de factores -8,385 -11,212 -3,372 -3,781 -3,469 -3,088 -13,710

a. Privado -8,450 -10,982 -3,200 -3,721 -3,304 -2,948 -13,173

b. Público 65 -230 -172 -59 -165 -141 -537

4. Transferencias corrientes 2,887 3,026 762 801 804 832 3,200

del cual: Remesas del exterior 2,409 2,534 634 675 680 708 2,697

II. CUENTA FINANCIERA 2,406 13,606 2,660 2,608 1,834 2,060 9,161

1. Sector privado 4,200 11,396 3,270 1,740 2,565 2,045 9,620

2. Sector público 291 2,468 211 -110 479 267 848

3. Capitales de corto plazo 1/ -2,085 -258 -821 977 -1,211 -252 -1,307

III. FINANCIAMIENTO EXCEPCIONAL 36 19 12 2 10 9 33

IV. ERRORES Y OMISIONES NETOS -675 1,348 272 -564 -516 -322 -1,129

V. FLUJO DE RESERVAS NETAS DEL BCRP 1,043 11,192 1,708 685 1,378 954 4,724

(Incremento con signo negativo)

1. Variación del saldo de RIN 1,939 10,970 2,022 1,025 916 748 4,711

2. Efecto valuación y monetización de oro 896 -222 313 340 -461 -205 -13

Fuente: BCRP.

La balanza comercial fue superavitaria en US$ 9 302 millones en 2011, mayor en US$ 2 552

millones al de 2010. Las exportaciones alcanzaron los US$ 46 268 millones, monto superior en

30,1 por ciento al del año anterior, favorecidas por las mejores cotizaciones internacionales de

los commodities y el mayor volumen exportado de los productos no tradicionales en particular

de los sectores: agropecuario, pesquero y químico. Las importaciones ascendieron a US$ 36

967 millones, nivel mayor en 28,3 por ciento al de 2010 debido a un incremento de todos los

rubros. Los volúmenes importados aumentaron en 12,8 por ciento en tanto que los precios se

elevaron en 13,8 por ciento.

El déficit en el comercio exterior de servicios fue de US$ 2 132 millones, menor en US$ 213

millones al de 2010. Los ingresos se incrementaron en US$ 671 millones (18 por ciento)

respecto al año anterior destacando el aumento del ingreso asociado a los viajeros que visitan

el Perú. Los egresos aumentaron en US$ 459 millones (8 por ciento) debido a mayores pagos

al exterior por otros servicios empresariales y viajes.

La renta de factores presentó un déficit de US$ 13 710 millones, mayor en US$ 2 498 millones

al obtenido el año anterior. El déficit del sector privado ascendió a US$ 13 173 millones. Los

ingresos del sector privado fueron de US$ 339 millones y correspondieron a intereses por

depósitos y rendimiento de inversiones del sistema financiero y no financiero. Los egresos

sumaron US$ 13 512 millones y se explican principalmente por las utilidades generadas por las

empresas con participación extranjera. Dichas utilidades fueron mayores en US$ 2 152

Cuenta General de la República 2011 Pág. 39

millones debido a los mejores resultados en los sectores minero, petrolero, industrial y

financiero.

Las transferencias corrientes ascendieron a US$ 3 200 millones. El 84 por ciento

correspondió a las remesas que envían peruanos radicados en el exterior. Dichos ingresos

alcanzaron los US$ 2 697 millones, lo que equivale a un aumento de 6,4 por ciento respecto a

2010. Con ello, en 2011 representaron el 1,5 por ciento del PBI.

Cuadro N° 08

BALANZA DE PAGOS

(En Porcentaje del PBI)

CONCEPTO 2 009 2 010 I T II T III T IV T 2 011

I. BALANZA EN CUENTA CORRIENTE -0.6 -2.5 -3.0 -3.0 0.1 -1.7 -1.9

1. Balanza comercial 4.7 4.4 4.7 4.9 7.2 4.3 5.3

a. Exportaciones 21.2 23.1 24.7 26.3 28.8 24.9 26.2

b. Importaciones -16.5 -18.7 -20.0 -21.4 -21.6 -20.5 -20.9

2. Servicios -0.9 -1.5 -1.3 -1.3 -1.1 -1.2 -1.2

a. Exportaciones 2.9 2.4 2.4 2.3 2.6 2.6 2.5

b. Importaciones -3.8 -3.9 -3.7 -3.6 -3.7 -3.7 -3.7

3. Renta de factores -6.6 -7.3 -8.2 -8.5 -7.7 -6.7 -7.8

a. Privado -6.6 -7.1 -7.8 -8.3 -7.4 -6.4 -7.5

b. Público 0.1 -0.1 -0.4 -0.1 -0.4 -0.3 -0.3

4. Transferencias corrientes 2.3 2.0 1.9 1.8 1.8 1.8 1.8

del cual: Remesas del exterior 1.9 1.6 1.5 1.5 1.5 1.5 1.5

II. CUENTA FINANCIERA 1.9 8.8 6.5 5.8 4.1 4.4 5.2

1. Sector privado 3.3 7.4 8.0 3.9 5.7 4.4 5.4

2. Sector público 0.2 1.6 0.5 -0.2 1.1 0.6 0.5

3. Capitales de corto plazo -1.6 -0.2 -2.0 2.2 -2.7 -0.5 -0.7

III. FINANCIAMIENTO EXCEPCIONAL 0.0 0.0 0.0 0.0 0.0 0.0 0.0

V. ERRORES Y OMISIONES NETOS -0.5 0.9 0.7 -1.3 -1.2 -0.7 -0.6

IV. FLUJO DE RESERVAS NETAS DEL BCRP 0.8 7.3 4.2 1.5 3.1 2.1 2.7

(Incremento con signo negativo)

1. Variación del saldo de RIN 1.5 7.1 4.9 2.3 2.0 1.6 2.7

2. Efecto valuación y monetización de oro 0.7 -0.1 0.8 0.8 -1.0 -0.4 0.0 Fuente: BCRP.

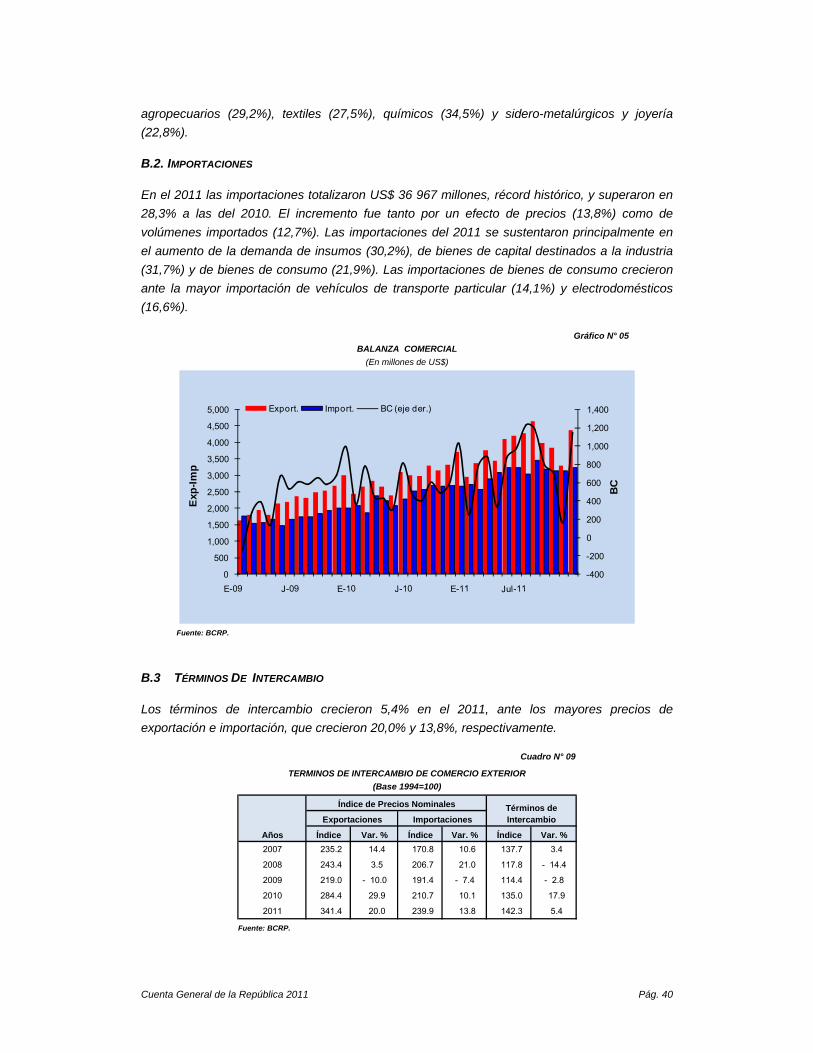

B.1. EXPORTACIONES

Las exportaciones alcanzaron un nivel récord de US$ 46 268 millones al cierre del 2011, 30,1%

más que en 2010. Este crecimiento estuvo impulsado principalmente por los mayores precios

de exportación (20,0%) y en menor medida por el incremento del volumen exportado (8,4%).

Las exportaciones tradicionales crecieron 29,5% impulsadas por los mayores envíos de

productos mineros (26,0%), y de petróleo y gas natural (52,3%). Por otro lado, las

exportaciones no tradicionales alcanzaron un nivel record de US$ 10 130 millones y crecieron

32,6%, donde la contribución de los precios fue de 10,4% y del volumen 20,2%. Las

exportaciones no tradicionales que más contribuyeron al crecimiento fueron las de productos

Cuenta General de la República 2011 Pág. 40

agropecuarios (29,2%), textiles (27,5%), químicos (34,5%) y sidero-metalúrgicos y joyería

(22,8%).

B.2. IMPORTACIONES

En el 2011 las importaciones totalizaron US$ 36 967 millones, récord histórico, y superaron en

28,3% a las del 2010. El incremento fue tanto por un efecto de precios (13,8%) como de

volúmenes importados (12,7%). Las importaciones del 2011 se sustentaron principalmente en

el aumento de la demanda de insumos (30,2%), de bienes de capital destinados a la industria

(31,7%) y de bienes de consumo (21,9%). Las importaciones de bienes de consumo crecieron

ante la mayor importación de vehículos de transporte particular (14,1%) y electrodomésticos

(16,6%).

Gráfico N° 05

BALANZA COMERCIAL

(En millones de US$)

-400

-200

0

200

400

600

800

1,000

1,200

1,400

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

BC

Exp

-Im

p

Export. Import. BC (eje der.)

Fuente: BCRP.

B.3 TÉRMINOS DE INTERCAMBIO

Los términos de intercambio crecieron 5,4% en el 2011, ante los mayores precios de

exportación e importación, que crecieron 20,0% y 13,8%, respectivamente.

Cuadro N° 09

TERMINOS DE INTERCAMBIO DE COMERCIO EXTERIOR

(Base 1994=100)

Índice Var. % Índice Var. % Índice Var. %

2007 235.2 14.4 170.8 10.6 137.7 3.4

2008 243.4 3.5 206.7 21.0 117.8 - 14.4

2009 219.0 - 10.0 191.4 - 7.4 114.4 - 2.8

2010 284.4 29.9 210.7 10.1 135.0 17.9

2011 341.4 20.0 239.9 13.8 142.3 5.4

Años

Índice de Precios Nominales Términos de IntercambioExportaciones Importaciones

Fuente: BCRP.

Cuenta General de la República 2011 Pág. 41

En términos generales, los precios de los commodities se vieron favorecidos por los altos

niveles de liquidez internacional, los bajos niveles de inventarios y algunas restricciones de

oferta, en particular durante el primer semestre. Los eventos de la Eurozona, que motivaron

liquidaciones de posiciones no comerciales, generaron correcciones temporales a esta

tendencia.

Los productos que registraron las mayores alzas en sus cotizaciones, por el lado de las

exportaciones fueron el oro, que subió 28 por ciento y, por el lado de las importaciones, el maíz

y trigo, con 67 y 44 por ciento de subidas, respectivamente.

Cabe señalar que el nivel promedio de los términos de intercambio de 2011 es superior al

correspondiente al de 2007, esto es, antes de la reducción de los precios internacionales

provocada por la crisis financiera internacional. Los precios de las exportaciones superaron en

45 por ciento a los de 2007, mientras que los de las importaciones lo hicieron en 40 por ciento..

VV.. SSEECCTTOORR MMOONNEETTAARRIIOO YY FFIINNAANNCCIIEERROO

Durante el año 2011, la política monetaria del Banco Central de Reserva del Perú se orientó al

retiro gradual del estímulo monetario. Por ello, se elevó la tasa de interés de referencia de 3,0

por ciento en diciembre de 2010 a 4,25 por ciento en mayo de 2011. Durante los siguientes

siete meses, el BCRP mantuvo su tasa de referencia en 4,25 por ciento, en un escenario de

moderación del crecimiento de la actividad doméstica, de acentuación de la crisis europea y de

menores perspectivas de crecimiento de la economía global. En este contexto de elevada

incertidumbre, la política monetaria tuvo un carácter preventivo y buscó que las expectativas de

inflación se mantuvieran ancladas al rango de tolerancia de la meta de inflación.

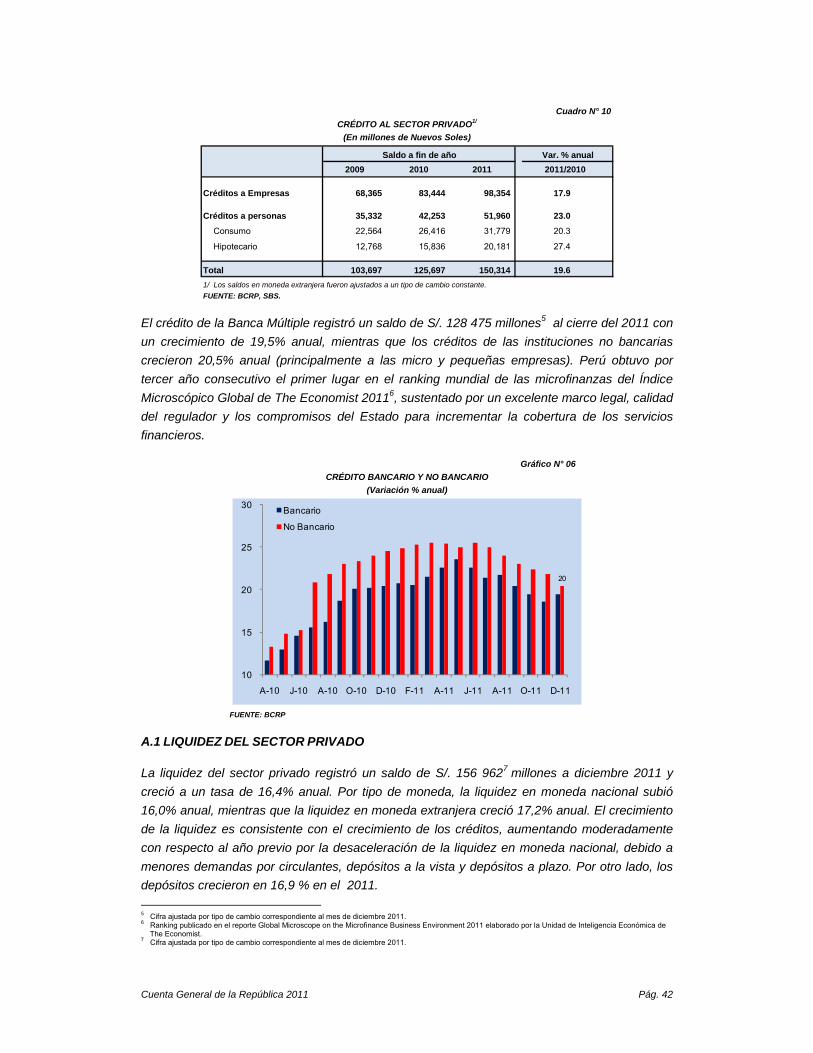

A. CRÉDITO Y LIQUIDEZ

En el año 2011, los agregados monetarios y crediticios mostraron en 2011 menores tasas de

crecimiento, respeto al año previo, lo que estaría asociado a la reducción en el crecimiento de

la actividad económica. La liquidez total aumentó 16,4 por ciento. El crédito al sector privado

total aumentó 19,6 por ciento. El coeficiente de dolarización del crédito disminuyó de 46,1 por

ciento en diciembre de 2010 a 44,6 por ciento en diciembre de 2011.

A.1 CRÉDITO AL SECTOR PRIVADO

Los créditos al sector privado registraron un saldo de S/. 150 314 millones4 , creciendo a una

tasa de 19,6% anual. Por tipo de moneda, los créditos en dólares y en soles crecieron 18,3% y

20,7%, respectivamente. Por tipo de crédito, el hipotecario aumentó 27,4%, el de consumo

20,3% y a empresas 17,9%. Esta situación estuvo en línea con una evolución positiva de la

economía (a pesar de la moderación económica en el segundo semestre de 2011), sustentada

en los sólidos fundamentos macroeconómicos del sistema financiero y en los altos estándares

regulatorios.

4 Cifra ajustada por tipo de cambio correspondiente al mes de diciembre 2011.

Cuenta General de la República 2011 Pág. 42

Cuadro N° 10

CRÉDITO AL SECTOR PRIVADO1/

(En millones de Nuevos Soles)

2009 2010 2011 2011/2010

Créditos a Empresas 68,365 83,444 98,354 17.9

Créditos a personas 35,332 42,253 51,960 23.0

Consumo 22,564 26,416 31,779 20.3

Hipotecario 12,768 15,836 20,181 27.4

Total 103,697 125,697 150,314 19.6

Saldo a fin de año Var. % anual

1/ Los saldos en moneda extranjera fueron ajustados a un tipo de cambio constante.

FUENTE: BCRP, SBS.

El crédito de la Banca Múltiple registró un saldo de S/. 128 475 millones5 al cierre del 2011 con

un crecimiento de 19,5% anual, mientras que los créditos de las instituciones no bancarias

crecieron 20,5% anual (principalmente a las micro y pequeñas empresas). Perú obtuvo por

tercer año consecutivo el primer lugar en el ranking mundial de las microfinanzas del Índice

Microscópico Global de The Economist 20116, sustentado por un excelente marco legal, calidad

del regulador y los compromisos del Estado para incrementar la cobertura de los servicios

financieros.

Gráfico N° 06

CRÉDITO BANCARIO Y NO BANCARIO

(Variación % anual)

20

10

15

20

25

30

A-10 J-10 A-10 O-10 D-10 F-11 A-11 J-11 A-11 O-11 D-11

Bancario

No Bancario

FUENTE: BCRP

A.1 LIQUIDEZ DEL SECTOR PRIVADO

La liquidez del sector privado registró un saldo de S/. 156 9627 millones a diciembre 2011 y

creció a un tasa de 16,4% anual. Por tipo de moneda, la liquidez en moneda nacional subió

16,0% anual, mientras que la liquidez en moneda extranjera creció 17,2% anual. El crecimiento

de la liquidez es consistente con el crecimiento de los créditos, aumentando moderadamente

con respecto al año previo por la desaceleración de la liquidez en moneda nacional, debido a

menores demandas por circulantes, depósitos a la vista y depósitos a plazo. Por otro lado, los

depósitos crecieron en 16,9 % en el 2011.

5 Cifra ajustada por tipo de cambio correspondiente al mes de diciembre 2011. 6 Ranking publicado en el reporte Global Microscope on the Microfinance Business Environment 2011 elaborado por la Unidad de Inteligencia Económica de

The Economist. 7 Cifra ajustada por tipo de cambio correspondiente al mes de diciembre 2011.

Cuenta General de la República 2011 Pág. 43

En los primeros cinco (5) meses del 2011, el BCRP elevó la tasa de interés de referencia de

3,0% en diciembre de 2010 a 4,25% en mayo de 2011, asimismo incrementó la tasa de encaje

medio en moneda nacional y moneda extranjera de febrero a abril 2011 en 0,50 puntos

porcentuales, en un contexto de aumento internacional de los precios de alimentos y

combustibles y un alto dinamismo de la demanda interna. En el resto del año el BCRP mantuvo

su tasa de referencia en 4,25%, en un escenario de moderación del crecimiento de la actividad

doméstica por preocupaciones ante la situación económica en Europa y las menores

perspectivas de crecimiento de la economía mundial.

A.3 DOLARIZACIÓN DEL SECTOR PRIVADO

El coeficiente de dolarización de la liquidez del sector privado disminuyó en 0,7 puntos

porcentuales de 37,6% en diciembre de 2010 hasta 36,9% en diciembre de 2011. Mientras que

la dolarización de los créditos disminuyó en 1,5 puntos porcentuales, de 46,1% en diciembre

de 2010 a 44,6% en diciembre de 2011. En ambos casos, prevaleció el efecto de la apreciación

del nuevo sol sobre el mayor crecimiento que tuvieron los componentes en dólares de ambas

series.

El crédito a empresas alcanzó un nivel de dolarización de 54,9%, menor que el año previo

(55,9%). La disminución de la dolarización en los créditos a hogares fue todavía mayor,

pasando de 26,5% en 2010 a 25,1% en 2011.

Gráfico N° 07

COEFICIENTE DE DOLARIZACIÓN DEL SECTOR PRIVADO

(En %)

36.9

44.6

0

10

20

30

40

50

60

70

80

90

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

FUENTE: BCRP

B. TASAS DE INTERÉS

En el 2011, las tasas de interés anuales en soles de las empresas bancarias observaron un

comportamiento ascendente, mientras que en moneda extranjera se mantuvieron en niveles

estables. El alza de las tasas en soles se dio como consecuencia del incremento en la tasa de

referencia de la política monetaria implementada en los primeros cinco (5) meses del año, para

Cuenta General de la República 2011 Pág. 44

luego mantenerse estable o disminuir en el resto del año como parte de la política del BCRP.

Las mayores reducciones en las tasa de interés se registran en las Tasas Activas en Moneda

Nacional (TAMN) y Tasas Activas en Moneda Extranjera (TAMEX).

Cuadro N° 11

TASAS DE INTERÉS PROMEDIO ANUAL

(Porcentaje)

Interbancaria TAM TIPMPreferencial Corp

90 díasInterbancaria TAMEX TIPMEX

Preferencial Corp 90 días

2008 5.8 23.7 3.5 6.6 4.5 10.6 2.4 7.1

2009 3.3 21.0 2.8 3.9 0.3 9.6 1.4 2.2

2010 2.0 19.0 1.5 2.6 1.2 8.4 0.8 1.9

2011 4.1 18.7 2.4 5.2 0.9 8.0 0.7 2.5

Mar 3.7 18.7 2.0 4.4 1.6 8.3 0.8 2.8

Jun 4.3 18.6 2.5 5.6 0.3 7.8 0.6 2.3

Sep 4.3 18.7 2.6 5.3 1.4 8.0 0.7 2.5

Dic 4.2 18.9 2.5 5.4 0.3 7.8 0.7 2.4

Moneda Nacional Moneda Extranjera

Fuente: BCRP.

La tasa de interés en Nuevos Soles para el financiamiento a los clientes corporativos se

incrementó en la primera parte del año de 3,6% en diciembre de 2010 a 5,6% en junio de 2011.

Posteriormente, se redujo hasta 5,4% en diciembre de 2011. En cambio, la tasa activa

corporativa en dólares se mantuvo estable en un nivel reducido, reflejando así las bajas tasas

de interés en el mercado internacional, las cuales fueron parcialmente compensadas por las

medidas de encaje aplicadas por el BCRP.

Gráfico N° 08

TASA DE INTERÉS PREFERENCIAL CORPORATIVA Y DE POLÍTICA MONETARIA

(Porcentaje)

0

2

4

6

8

D-08 J-09 D-09 J-10 D-10 J-11 D-11

Pref. Corp. MN

Pref. Corp. ME

Tasa BCRP

Fuente: BCRP.

La tasa de interés activa en moneda nacional por tipo de colocaciones se incrementó en la

mayoría de los créditos, pero se observó una reducción en las tasas de los créditos de

consumo (de 40,7% diciembre 2010 a 38,5% diciembre 2011) y a pequeñas empresas (23,3%

diciembre 2010 a 23,2% a diciembre 2011).

Cuenta General de la República 2011 Pág. 45

Cuadro N° 12

TASAS DE INTERÉS ACTIVA ANUAL POR TIPO DE CRÉDITO1/

(Porcentaje)

CorporativoGrandes

empresasMedianas empresas

Pequeñas empresas

Microempresa Consumo Hipotecario

Sep-10 5.5 6.4 8.7 23.6 30.9 39.5 9.6

Dic-10 4.6 5.9 10.3 23.3 27.2 40.7 9.3

Mar-11 5.4 7.5 11.1 24.6 32.5 38.4 9.4

Jun-11 6.4 8.1 10.9 23.6 31.9 39.9 9.7

Sep-11 6.1 7.9 10.9 23.6 32.9 36.1 9.6

Dic-11 6.0 7.4 11.2 23.2 33.0 38.5 9.4

Moneda Nacional

1/ Tasas activas anuales de las operaciones de los últimos 30 en días en promedio. Por otro lado, en virtud a la Resolución SBS Nº 11356-2008, la

información de las tasas de interés de créditos corporativos, grandes, medianas y pequeñas empresas se reportan desde setiembre 2010.

FUENTE: SBS.

C. OTROS INDICADORES DEL SISTEMA BANCARIO

El indicador de liquidez de la banca múltiple, definido como el ratio de activos líquidos entre

pasivos de corto plazo, continuó siendo holgado, por encima de los requerimientos mínimos

regulatorios de 20% y 8% en moneda extranjera y moneda nacional, respectivamente. El ratio

de liquidez en moneda extranjera registró una tendencia creciente, pasando de un nivel de

41,1% en diciembre 2010 a 45,0% en diciembre 2011, mientras que el de moneda nacional

descendió y se ubicó en un nivel de 39,2% en diciembre último.

Gráfico N° 09

RATIO DE LIQUIDEZ 1/

(Porcentaje)

39.2

45.0

20.0

30.0

40.0

50.0

60.0

D-09 J-10 D-10 J-11 D-11

Moneda Nacional

Moneda Extranjera

1/ Activos líquidos entre pasivos de corto plazo. Datos promedio anuales

Fuente: SBS

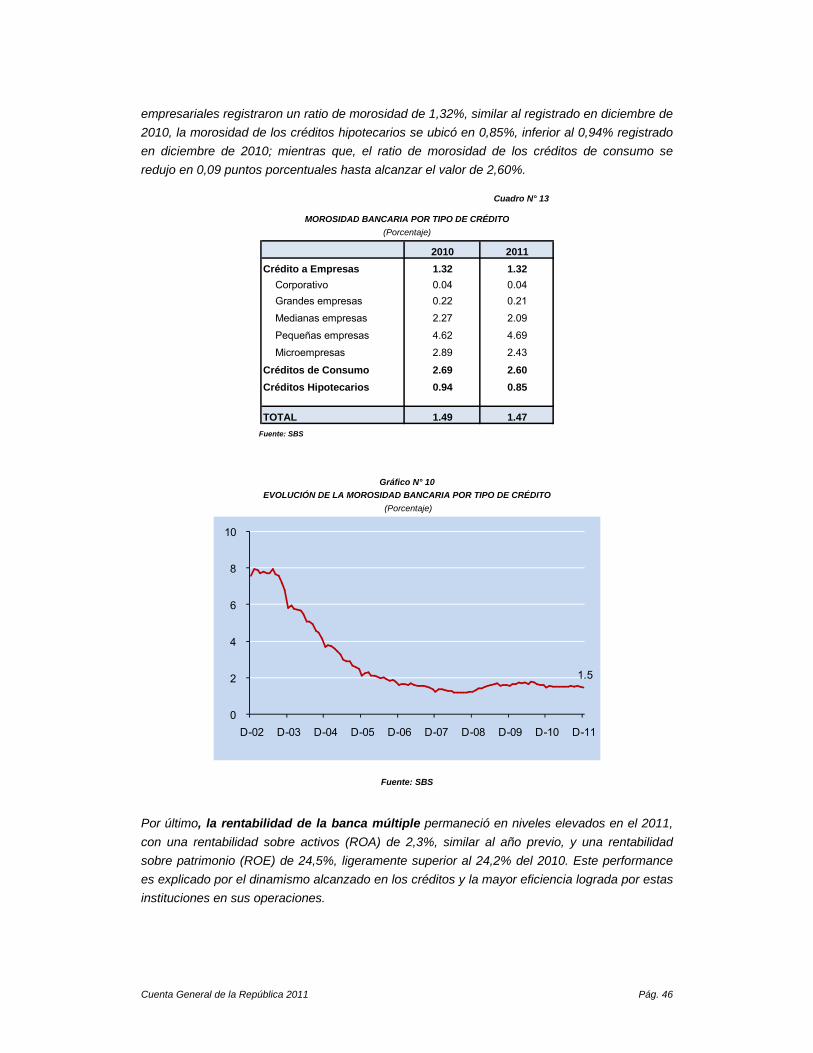

Con respecto a los indicadores de calidad de la cartera crediticia de la banca múltiple, se

observa una leve mejora en el 2011. La morosidad de la banca múltiple (cartera atrasada

como porcentaje de los créditos directos) se ubicó en 1,47%, 0,02 puntos porcentuales menor a

lo reportado en diciembre de 2010. Por tipo de crédito, las destinadas a actividades

Cuenta General de la República 2011 Pág. 46

empresariales registraron un ratio de morosidad de 1,32%, similar al registrado en diciembre de

2010, la morosidad de los créditos hipotecarios se ubicó en 0,85%, inferior al 0,94% registrado

en diciembre de 2010; mientras que, el ratio de morosidad de los créditos de consumo se

redujo en 0,09 puntos porcentuales hasta alcanzar el valor de 2,60%.

Cuadro N° 13

MOROSIDAD BANCARIA POR TIPO DE CRÉDITO

(Porcentaje)

2010 2011

Crédito a Empresas 1.32 1.32

Corporativo 0.04 0.04

Grandes empresas 0.22 0.21

Medianas empresas 2.27 2.09

Pequeñas empresas 4.62 4.69

Microempresas 2.89 2.43

Créditos de Consumo 2.69 2.60

Créditos Hipotecarios 0.94 0.85

TOTAL 1.49 1.47 Fuente: SBS

Gráfico N° 10

EVOLUCIÓN DE LA MOROSIDAD BANCARIA POR TIPO DE CRÉDITO

(Porcentaje)

1.5

0

2

4

6

8

10

D-02 D-03 D-04 D-05 D-06 D-07 D-08 D-09 D-10 D-11

Fuente: SBS

Por último, la rentabilidad de la banca múltiple permaneció en niveles elevados en el 2011,

con una rentabilidad sobre activos (ROA) de 2,3%, similar al año previo, y una rentabilidad

sobre patrimonio (ROE) de 24,5%, ligeramente superior al 24,2% del 2010. Este performance

es explicado por el dinamismo alcanzado en los créditos y la mayor eficiencia lograda por estas

instituciones en sus operaciones.

Cuenta General de la República 2011 Pág. 47

Gráfico N° 11

RENTABILIDAD DEL SISTEMA BANCARIO: ROE

(Porcentaje)

1.00

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

2.80

10.00

15.00

20.00

25.00

30.00

35.00

E-0

4M

-04

S-0

4E

-05

M-0

5S

-05

E-0

6M

-06

S-0

6E

-07

M-0

7S

-07

E-0

8M

-08

S-0

8E

-09

M-0

9S

-09

E-1

0M

-10

S-1

0E

-11

M-1

1S

-11

Rentab, sobre activos Rentab. sobre patrimonio (Eje der.)

Fuente: SBS

VVII.. SSEECCTTOORR FFIISSCCAALL

Al cierre del año 2011, el resultado económico del Sector Público No Financiero alcanzó un

superávit fiscal equivalente a 1,9% del PBI, mayor en 2,2 puntos porcentuales al resultado

económico del 2010. Este resultado es explicado por el incremento en los ingresos del

Gobierno General, los cuales crecieron 13,0% real durante el 2011. Por su parte, el gasto

público se moderó luego del retiro del plan de estímulo económico implementado en los dos

años precedentes, en los que se vio incrementar de 10,7% y 12% en el 2009 y 2010,

respectivamente. Este menor gasto fiscal se dio con el fin de recuperar el espacio fiscal, reducir

las presiones inflacionarias, así como ahorrar parte de los ingresos extraordinarios y

transitorios que se generaron en un contexto de alto crecimiento de los precios de exportación.

De igual forma, en el 2011 se presentaron ciertos retrasos en la ejecución de la inversión

pública en los diferentes niveles de gobierno, determinando finalmente que el gasto no

financiero del Gobierno General creciera 1,8%, durante dicho período.

Gráfico N° 12

Resultado económico del Sector Público no Financiero

(En porcentaje del PBI)

-3.20

-2.70

-2.20

-1.70

-1.10

-0.30

2.30

2.90

2.40

-1.30

-0.30

1.90

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: BCRP, MEF.

Cuenta General de la República 2011 Pág. 48

Los mayores ingresos fiscales estuvieron asociados a un contexto favorable para los precios

internacionales de nuestros principales productos de exportación, así como al mayor nivel de

actividad de la economía y de la demanda interna que impactaron positivamente sobre la

recaudación tributaria. Por el lado de los gastos, la postura de la política fiscal estuvo en

función del deterioro del entorno internacional. Es así que durante el primer semestre se busco

retirar el impulso fiscal debido al dinamismo de la demanda interna que crecía a tasas de

10,5% en el primer trimestre. En la segunda mitad del año, el entorno internacional se deterioró

significativamente debido a la crisis de la deuda soberana en Europa, amenazando la

economía mundial lo que determinó un cambio en la postura de la política fiscal. En ese

sentido, se implementan medidas para acelerar el dinamismo del gasto público a través de los

D.U. N° 054-2011 publicado en setiembre, D.U. N° 058-2011 publicado en octubre y la

continuidad de las inversiones en el Presupuesto Público para el año fiscal 2012 aprobado por

el Congreso a fines de noviembre, entre otras medidas.

Cuadro N° 14

OPERACIONES DEL SECTOR PÚBLICO NO FINANCIERO

(Porcentaje del PBI)

CONCEPTO 2005 2006 2007 2008 2009 2010 2011

I. RESULTADO PRIMARIO 1.6 4.2 4.7 4.0 0.0 0.9 3.0

1. Resultado Primario del Gobierno Central 1.1 3.3 3.2 3.5 -0.2 1.1 2.0

a. Ingresos corrientes 15.7 17.5 18.1 18.3 15.9 17.2 18.1

b. Gasto no financiero 14.7 14.3 15.0 14.9 16.2 16.2 16.2

i. Corriente 12.8 12.4 12.8 12.5 12.4 12.1 12.3

ii. Capital 1.9 2.0 2.2 2.4 3.8 4.1 4.0

c. Ingresos de capital 0.1 0.1 0.1 0.1 0.1 0.2 0.0

2. Resultado Primario de Otras Entidades 1/0.5 0.9 1.5 0.5 0.2 -0.3 1.1

II. INTERESES 1.9 1.9 1.8 1.6 1.3 1.2 1.2

1. Deuda externa 1.6 1.4 1.3 0.9 0.8 0.7 0.6

2. Deuda interna 2/0.3 0.4 0.5 0.7 0.5 0.5 0.6

III. RESULTADO ECONÓMICO (I-II) -0.3 2.3 2.9 2.4 -1.3 -0.3 1.9

IV. FINANCIAMIENTO NETO 0.3 -2.3 -2.9 -2.4 1.3 0.3 -1.9

1. Externo -1.5 -0.7 -1.9 -0.9 1.1 -0.8 0.2

2. Interno 1.7 -1.7 -1.1 -1.5 0.2 1.0 -2.0

3. Privatización 0.1 0.1 0.1 0.0 0.0 0.1 0.0

1/ Excluye la redención de Bonos de Reconocimiento la que se contabiliza como amortización de la deuda pública interna.

2/ Incluye el registro de los intereses devengados por los Bonos de reconocimiento, debido al efecto de la indexación del saldo

adeudado del IPC.

Fuente: MEF-BCRP.

A. GOBIERNO CENTRAL

En el 2011, el Gobierno Central alcanzó un superávit de 0,9% del PBI, en contraste con el

resultado de cuentas equilibradas registrado en el año 2010. Este resultado es producto del

mayor ahorro derivado de los incrementos en los ingresos corrientes gubernamentales y del

menor gasto no financiero.

Cuenta General de la República 2011 Pág. 49

A.1. INGRESOS

Los ingresos corrientes del Gobierno Central ascendieron a 18,1 por ciento del PBI, superior en

0,9 puntos porcentuales al nivel del año previo, lo cual representa un crecimiento real de 14,4

por ciento. Este incremento de los ingresos se observó tanto en el componente tributario del

Gobierno Nacional, debido a la mejora en la actividad económica y a niveles de precios de

nuestras exportaciones relativamente altos, así como en el no tributario, en el que el

crecimiento de las regalías representó una parte importante del mismo.

Gráfico N° 13

Ingresos corrientes del Gobierno Central

(En porcentaje del PBI)

15.014.1 14.4 14.8 14.8

15.7

17.5 18.1 18.3

15.917.2

18.1

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Tributarios No Tributarios Ing. Corrientes

Fuente: SUNAT, MEF, BCRP.

El comportamiento de la tendencia de los principales componentes de los ingresos corrientes

del Gobierno Central muestra una evolución diferenciada. El crecimiento de los ingresos

tributarios de los últimos años se sustenta fundamentalmente en la mayor recaudación por

Impuesto a la Renta y por el Impuesto General a las Ventas, los mismos que fueron atenuados

levemente por la disminución (en términos del PBI) de la recaudación del Impuesto Selectivo al

Consumo y del Impuesto a las Importaciones (aranceles); y, del aumento de las Devoluciones

de impuestos (asociado al incremento de las exportaciones). Asimismo, el crecimiento de los

ingresos no tributarios se sustentó en los mayores pagos por regalías así como la mayor

captación de recursos propios por parte de las instituciones públicas.

Cuenta General de la República 2011 Pág. 50

Gráfico N° 14

EVOLUCIÓN DE LOS PRINCIPALES TRIBUTOS E INGRESOS NO TRIBUTARIOS DEL GOBIERNO CENTRAL

(En porcentaje del PBI)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2001 2003 2005 2007 2009 2011

Impuesto a la Renta

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2001 2003 2005 2007 2009 2011

Impuesto General a las Ventas (IGV)

0.0

0.5

1.0

1.5

2.0

2.5

2001 2003 2005 2007 2009 2011

Impuesto Selectivo al Consumo (ISC)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

2001 2003 2005 2007 2009 2011

Impuesto a las Importaciones

0.0

0.5

1.0

1.5

2.0

2.5

2001 2003 2005 2007 2009 2011

Devoluciones de impuestos

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2001 2003 2005 2007 2009 2011

Ingresos no tributarios

Fuente: SUNAT, MEF, BCRP.

En términos nominales, los ingresos corrientes del Gobierno Central ascendieron a

S/. 88 264 millones, superior en S/. 13 630 millones a lo obtenido en el año 2010. Los ingresos

tributarios registraron un crecimiento de 13,4% en términos reales, como consecuencia de la

consolidación y estabilidad de la economía peruana, así como de factores externos todavía

favorables durante el 2011. Por su parte, los ingresos no tributarios crecieron 21% debido a

precios internacionales de minerales e hidrocarburos relativamente altos y, en menor medida, a

la puesta en vigencia del nuevo marco impositivo a la minería que incluyó al Gravamen

Especial a la Minería como un nuevo concepto en las cuentas no tributarias.

Cuenta General de la República 2011 Pág. 51

Cuadro N° 15

INGRESOS CORRIENTES DEL GOBIERNO CENTRAL

(En millones de Nuevos Soles)

CONCEPTO 2006 2007 2008 2009 2010 I T II T III T IV T 2011

I. INGRESOS TRIBUTARIOS 45,806 52,344 58,287 52,566 64,461 18,517 20,492 17,940 18,590 75,539

1. Impuestos a los ingresos 18,414 22,847 24,146 20,346 25,802 8,677 9,826 7,744 7,381 33,628

- Personas Naturales 3,926 4,477 5,353 5,608 6,280 1,769 2,355 1,984 1,822 7,931

- Persona Jurídicas 11,205 14,373 16,317 12,269 16,432 5,350 5,027 5,630 5,425 21,432

- Regularización 3,283 3,997 2,476 2,470 3,089 1,557 2,444 130 133 4,265

2. Impuestos a la importación 2,847 2,198 1,911 1,493 1,803 329 324 365 361 1,380

3. Impuesto general a las ventas (IGV) 21,517 25,258 31,583 29,519 35,536 9,670 10,045 10,247 10,462 40,424

- Interno 11,982 13,586 15,749 17,322 19,629 5,501 5,238 5,493 5,797 22,029

- Importaciones 9,535 11,672 15,834 12,197 15,907 4,169 4,807 4,754 4,665 18,395

4. Impuesto selectivo al consumo (ISC) 4,042 4,291 3,461 4,146 4,668 1,221 1,226 1,076 1,196 4,718

- Combustibles 2,399 2,419 1,457 2,255 2,410 579 635 460 558 2,231

- Otros 1,643 1,872 2,004 1,891 2,258 642 591 616 638 2,487

5. Otros ingresos tributarios 3,369 3,848 4,371 4,400 4,600 769 1,600 1,220 1,509 5,097

6. Devoluciones -4,383 -6,098 -7,185 -7,339 -7,948 -2,150 -2,529 -2,712 -2,319 -9,709

II. INGRESOS NO TRIBUTARIOS 7,229 8,368 9,716 8,265 10,173 3,044 3,697 3,044 2,939 12,725

III. TOTAL ( I + II) 53,036 60,713 68,003 60,831 74,634 21,561 24,189 20,985 21,529 88,264 Fuente: SUNAT, MEF, BCRP.

Gráfico N° 15

INGRESOS TRIBUTARIOS DEL GOBIERNO CENTRAL

(Variación porcentual real anual)

16.014.5

24.3

26.7 26.6

22.7

28.8

21.3

19.220.5 20.3

8.3

13.0

17.1

20.4

14.916.5

13.3

9.810.7

15.5

9.7

9.310.3

0

5

10

15

20

25

30

35

E-10 F M A M J J A S O N D E-11 F M A M J J A S O N D

Fuente: SUNAT, MEF, BCRP.

La recaudación del Impuesto a la Renta ascendió a S/. 33 628 millones, equivalente al 6,9%

del PBI, superior en 1 punto porcentual al resultado del 2010, representando un crecimiento de

26,1%. Este crecimiento se explicó principalmente por el incremento que registraron los pagos

por Regularización del IR (33,6%) y, en menor medida, con los pagos a cuenta de Personas

Jurídicas (26,2%).

Cuenta General de la República 2011 Pág. 52

Gráfico N° 16

IMPUESTO A LA RENTA

(Variación porcentual real anual)

19.3

32.7

26.0 26.0

36.1

32.234.0

21.1

17.1

20.2 20.4 19.8

15.913.8

39.2

22.3

24.8

34.1

29.0

45.6

40.4

29.7

14.7

10.2

0

5

10

15

20

25

30

35

40

45

50

E-10 F M A M J J A S O N D E-11 F M A M J J A S O N D

Fuente: SUNAT, MEF, BCRP.

La recaudación por Impuestos a las Importaciones registró S/. 1 380 millones (0,3% del PBI),

lo que representó un caída de 25,9% en términos reales, explicado por el proceso de apertura

comercial del país y la consecuente reducción de las tasas arancelarias8 . En efecto, el arancel

promedio en el 2011 fue de 3,2%, lo que equivale a 0,2 puntos porcentuales menos que lo

aplicado en el 2010. El crecimiento de las importaciones reales durante el año (18,6%) estuvo

liderado por los rubros de materias primas y productos intermedios (20,1%) y bienes de capital

y materiales de construcción (19,9%).

Gráfico N° 17

EVOLUCIÓN DEL ARANCEL PROMEDIO (%)

66

26

17 18 16 16 16 1613 13 14 14 12 11 10 10 10 8 6 5 5 3 3

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

J-9

0

D-9

0

D-9

1

D-9

2

D-9

3

D-9

4

D-9

5

D-9

6

D-9

7

D-9

8

D-9

9

D-0

0

D-0

1

D-0

2

D-0

3

D-0

4

D-0

5

D-0

6

D-0

7

D-0

8

d-0

9

d-1

0

D-1

1

%

Fuente: SUNAT, MEF, BCRP.

8 Véanse los Decretos Supremos Nº 279-2010-EF (publicado el 31 de diciembre de 2010), N° 007-2011-EF (publicado el 15 de enero de 2011), N° 055-2011-

EF (publicado el 10 de abril de 2011) y el N° 062-2011-EF (publicado el 16 de abril de 2011) que establecen medidas en materia arancelaria para el 2011.

Cuenta General de la República 2011 Pág. 53

La recaudación por Impuesto General a las Ventas (IGV) ascendió a S/. 40 424 millones

(8,3% PBI) registrando un crecimiento de 10% en términos reales, respecto al monto obtenido

durante el 2010. Este resultado es explicado por la mayor recaudación del IGV Importado

(11,9% real) influenciado por los mayores niveles de importaciones (crecieron 18,6% real y

28.3% en US$). Por su parte, el IGV interno registró un crecimiento de 8,6%, en términos

reales, explicado por la dinámica de la demanda interna (7,2% de crecimiento real),

especialmente en su componente de consumo privado (creció 6,4%). Asimismo influyeron en

este resultado la intensificación de las acciones de fiscalización y cobranza, llevadas a cabo

por la SUNAT (el número de contribuyentes inscritos creció 9% en 2011).

Gráfico N° 18

IMPUESTO GENERAL A LAS VENTAS

(Variación porcentual real anual)

7.7

9.6

21.5

25.0

18.7

14.0

22.721.2

24.6

21.3 21.8

16.4

13.0

15.5

7.6 7.7

24.5

14.8

7.9 7.4

10.9

4.44.9 4.9

0

5

10

15

20

25

30

E-10 F M A M J J A S O N D E-11 F M A M J J A S O N D

Fuente: SUNAT, MEF, BCRP.

Los ingresos recaudados por Impuesto Selectivo al Consumo (ISC) durante el año 2011

ascendieron a S/. 4 718 millones (1% del PBI) superior en S/. 50 millones a la recaudación del

año 2010, lo que representó una caída de 2,2% en términos reales. Por componentes, el ISC

combustible disminuyó 10,5%, debido a la reducción de las alícuotas de combustible decretada

a inicios de junio9 de 2011, mientras que el ISC otros bienes creció 6,6%, en línea con la

evolución del consumo interno.

Lo recaudado por concepto de Otros Ingresos Tributarios ascendió a S/. 5 097 millones (1%

del PBI), registrando una incremento real de 7,2%, explicado principalmente por el aumento en

el impuesto temporal a los activos netos (24,1%) y la introducción del nuevo Impuesto Especial

a la Minería (que recaudó S/. 59 millones en 2011). Resalta la menor recaudación del Impuesto

9 Decreto Supremo N° 097-2011-EF, Modifican el Impuesto Selectivo al Consumo aplicable a los bienes contenidos en el Nuevo Apéndice III del Texto Único

Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

Cuenta General de la República 2011 Pág. 54

a las Transacciones Financieras (-59,5%), que refleja su menor tasa impositiva que pasó de

0,05% a 0,005% en abril de 2011.

La devolución de impuestos durante el año 2011 ascendió a S/. 9 709 millones (2% del PBI),

registrando una incremento real de 18,2%, derivado de las mayores devoluciones por

exportaciones, que subieron 26,1 por ciento en términos reales, lo que está en línea con la

evolución de las exportaciones en el año (crecieron 22% en términos reales).

Finalmente, la recaudación de los Ingresos no Tributarios ascendió a S/. 12 725 millones

(2,6% del PBI), creciendo 25,2% en términos reales respecto a lo registrado en 2010. Esto

debido principalmente a los mayores pagos por regalías gasíferas (49,0%), petroleras (40,0%)

y mineras (25,9%), asociados a mayores volúmenes comercializados de gas natural, aumento

en la cotización internacional del petróleo y los elevados precios de los minerales. Otro factor

que contribuyó en este resultado fue los intereses generados por las cuentas del Tesoro

Público que crecieron 111,9%. Asimismo, se resalta la recaudación por el nuevo Gravamen

Especial a la Minería, por el cual se obtuvo S/. 136 millones en el 2011.

A.2. GASTOS

Durante los últimos años el total de gastos no financieros del Gobierno Central, expresado en

porcentaje del PBI, ha mostrado un comportamiento más o menos estable. En los últimos años

de la década pasada, se observa un comportamiento creciente del gasto público, sobretodo en

el año 2009 donde alcanzó su nivel más alto en los últimos diez años. Cabe señalar que dicho

nivel se ha mantenido durante los años 2010 y 2011. A nivel de componentes del gasto, se

observa claramente un crecimiento significativo del gasto de capital, el cual paso de

representar 2,8% del PBI en el año 2000 a representar 4,2% del PBI para el año 2011.

Gráfico N° 19 EVOLUCIÓN DE LOS GASTOS NO FINANCIEROS DEL GOBIERNO CENTRAL

(En porcentaje del PBI)

15.815.1

14.6 14.7 14.4 14.7 14.315.0 14.9

16.2 16.2 16.2

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Corriente Capital Gasto no Financiero

Fuente: BCRP, MEF.

Cuenta General de la República 2011 Pág. 55

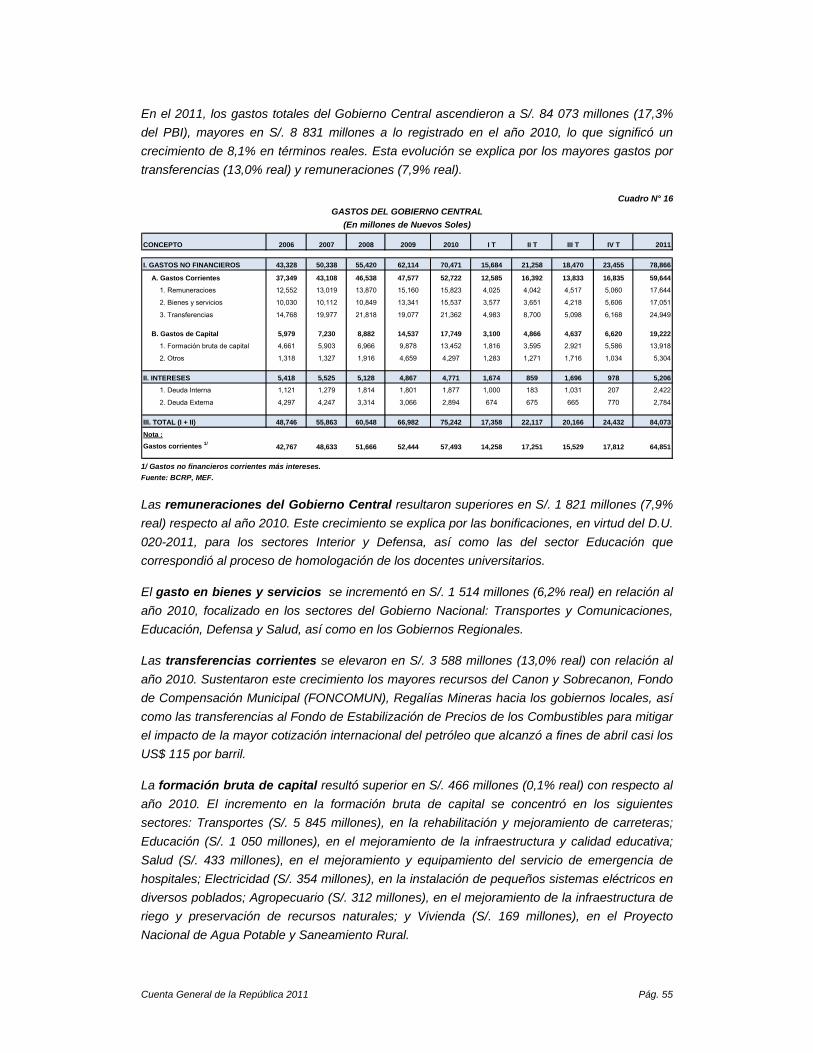

En el 2011, los gastos totales del Gobierno Central ascendieron a S/. 84 073 millones (17,3%

del PBI), mayores en S/. 8 831 millones a lo registrado en el año 2010, lo que significó un

crecimiento de 8,1% en términos reales. Esta evolución se explica por los mayores gastos por

transferencias (13,0% real) y remuneraciones (7,9% real).

Cuadro N° 16

GASTOS DEL GOBIERNO CENTRAL

(En millones de Nuevos Soles)

CONCEPTO 2006 2007 2008 2009 2010 I T II T III T IV T 2011

I. GASTOS NO FINANCIEROS 43,328 50,338 55,420 62,114 70,471 15,684 21,258 18,470 23,455 78,866

A. Gastos Corrientes 37,349 43,108 46,538 47,577 52,722 12,585 16,392 13,833 16,835 59,644

1. Remuneracioes 12,552 13,019 13,870 15,160 15,823 4,025 4,042 4,517 5,060 17,644

2. Bienes y servicios 10,030 10,112 10,849 13,341 15,537 3,577 3,651 4,218 5,606 17,051

3. Transferencias 14,768 19,977 21,818 19,077 21,362 4,983 8,700 5,098 6,168 24,949

B. Gastos de Capital 5,979 7,230 8,882 14,537 17,749 3,100 4,866 4,637 6,620 19,222

1. Formación bruta de capital 4,661 5,903 6,966 9,878 13,452 1,816 3,595 2,921 5,586 13,918

2. Otros 1,318 1,327 1,916 4,659 4,297 1,283 1,271 1,716 1,034 5,304

II. INTERESES 5,418 5,525 5,128 4,867 4,771 1,674 859 1,696 978 5,206

1. Deuda Interna 1,121 1,279 1,814 1,801 1,877 1,000 183 1,031 207 2,422

2. Deuda Externa 4,297 4,247 3,314 3,066 2,894 674 675 665 770 2,784

III. TOTAL (I + II) 48,746 55,863 60,548 66,982 75,242 17,358 22,117 20,166 24,432 84,073

Nota :

Gastos corrientes 1/42,767 48,633 51,666 52,444 57,493 14,258 17,251 15,529 17,812 64,851

1/ Gastos no financieros corrientes más intereses. Fuente: BCRP, MEF.

Las remuneraciones del Gobierno Central resultaron superiores en S/. 1 821 millones (7,9%

real) respecto al año 2010. Este crecimiento se explica por las bonificaciones, en virtud del D.U.

020-2011, para los sectores Interior y Defensa, así como las del sector Educación que

correspondió al proceso de homologación de los docentes universitarios.

El gasto en bienes y servicios se incrementó en S/. 1 514 millones (6,2% real) en relación al

año 2010, focalizado en los sectores del Gobierno Nacional: Transportes y Comunicaciones,

Educación, Defensa y Salud, así como en los Gobiernos Regionales.

Las transferencias corrientes se elevaron en S/. 3 588 millones (13,0% real) con relación al

año 2010. Sustentaron este crecimiento los mayores recursos del Canon y Sobrecanon, Fondo

de Compensación Municipal (FONCOMUN), Regalías Mineras hacia los gobiernos locales, así

como las transferencias al Fondo de Estabilización de Precios de los Combustibles para mitigar

el impacto de la mayor cotización internacional del petróleo que alcanzó a fines de abril casi los

US$ 115 por barril.

La formación bruta de capital resultó superior en S/. 466 millones (0,1% real) con respecto al

año 2010. El incremento en la formación bruta de capital se concentró en los siguientes

sectores: Transportes (S/. 5 845 millones), en la rehabilitación y mejoramiento de carreteras;

Educación (S/. 1 050 millones), en el mejoramiento de la infraestructura y calidad educativa;

Salud (S/. 433 millones), en el mejoramiento y equipamiento del servicio de emergencia de

hospitales; Electricidad (S/. 354 millones), en la instalación de pequeños sistemas eléctricos en

diversos poblados; Agropecuario (S/. 312 millones), en el mejoramiento de la infraestructura de

riego y preservación de recursos naturales; y Vivienda (S/. 169 millones), en el Proyecto

Nacional de Agua Potable y Saneamiento Rural.

Cuenta General de la República 2011 Pág. 56

En cuanto al gasto financiero, los intereses de la deuda pública se incrementaron en

S/. 435 millones (5,6% real) al monto registrado el año 2010. En términos del PBI, se observa

en los últimos años una disminución persistente de este tipo de gasto.

Cuadro N° 17

GASTOS DEL GOBIERNO CENTRAL

(En porcentaje del PBI)

CONCEPTO 2006 2007 2008 2009 2010 I T II T III T IV T 2011

I. GASTOS NO FINANCIEROS 14.3 15.0 14.9 16.2 16.2 13.8 17.1 15.0 18.7 16.2

A. Gastos Corrientes 12.4 12.8 12.5 12.4 12.1 11.1 13.2 11.3 13.4 12.3

1. Remuneracioes 4.2 3.9 3.7 4.0 3.6 3.5 3.3 3.7 4.0 3.6

2. Bienes y servicios 3.3 3.0 2.9 3.5 3.6 3.1 2.9 3.4 4.5 3.5

3. Transferencias 4.9 6.0 5.9 5.0 4.9 4.4 7.0 4.1 4.9 5.1

B. Gastos de Capital 2.0 2.2 2.4 3.8 4.1 2.7 3.9 3.8 5.3 4.0

1. Formación bruta de capital 1.5 1.8 1.9 2.6 3.1 1.6 2.9 2.4 4.4 2.9

2. Otros 0.4 0.4 0.5 1.2 1.0 1.1 1.0 1.4 0.8 1.1

II. INTERESES 1.8 1.6 1.4 1.3 1.1 1.5 0.7 1.4 0.8 1.1

1. Deuda Interna 0.4 0.4 0.5 0.5 0.4 0.9 0.1 0.8 0.2 0.5

2. Deuda Externa 1.4 1.3 0.9 0.8 0.7 0.6 0.5 0.5 0.6 0.6

III. TOTAL (I + II) 16.1 16.6 16.3 17.5 17.3 15.2 17.8 16.4 19.5 17.3

Nota :

Gastos corrientes 1/14.1 14.5 13.9 13.7 13.2 12.5 13.9 12.6 14.2 13.3

1/ Gastos no financieros corrientes más intereses.

Fuente: BCRP, MEF.

B. EMPRESAS PÚBLICAS

En el año 2011, las Empresas Públicas No Financieras registraron un superávit primario de

S/. 169 millones, presentando una mejora en sus finanzas en S/. 648 millones respecto al año

2010. Esta mejora es explicada en gran parte por el incremento del resultado primario de

ELECTROPERÚ S.A. en S/. 490 millones debido al menor gasto en la compra de energía y

potencia por la finalización de contratos; y en el pago de tributos por el menor ingreso obtenido

respecto al año 2010. Asimismo, el prepago total de la deuda de largo plazo que mantenía la

empresa con el Ministerio de Economía y Finanzas hasta el año 2010, permitió mejorar su

resultado primario en el año 2011.

Además, el incremento del resultado primario de SEDAPAL en S/. 256 millones respecto al año

2010, es explicado principalmente por los mejores ingresos obtenidos, así como las

transferencias financieras del Ministerio de Vivienda, Construcción y Saneamiento, y la menor

ejecución de su programa de inversiones, en particular del proyecto Mejoramiento Sanitario de

las Áreas Marginales de Lima (PROMESAL).

Cuadro N° 18

OPERACIONES DE LAS EMPRESAS PÚBLICAS NO FINANCIERAS

(En Millones de Nuevos Soles)

CONCEPTO 2005 2006 2007 2008 2009 2010 2011

I. Ingresos Corrientes 16,144 16,408 16,417 20,713 19,069 21,452 25,550

II. Gastos Corrientes no Financieros 14,852 14,957 15,439 19,661 16,588 20,175 24,238

III. Gasto de Capital 850 835 1,242 1,458 1,891 2,047 1,381

IV. Ingresos de Capital 115 244 560 345 437 291 238

V. Resultado Primario (I+IV-II-III) 557 859 295 -60 1,026 -479 169

VI. Intereses 95 101 94 134 109 92 113

VII. Resultado Económico (V-VI) 461 759 201 -194 917 -571 56 Fuente: MEF-FONAFE.

Cuenta General de la República 2011 Pág. 57

En el año 2011, el ahorro corriente sin intereses ascendió a S/. 1 312 millones,

incrementándose en S/. 34 millones respecto al año 2010, debido a la variación positiva que

ejecutaron las empresas públicas no financieras a excepción de PETROPERÚ y ENAPU.

Además, el gasto de capital en el año 2011 ascendió a S/. 1 381 millones, el cual se redujo en

S/. 667 millones, respecto al 2010, debido a los retrasos en la ejecución de los programas de

inversión de las empresas. Cuadro N° 19

AHORRO CORRIENTE SIN INTERESES DE LAS EMPRESAS PÚBLICAS NO FINANCIERAS

(Millones de Nuevos Soles)

EMPRESAS 2005 2006 2007 2008 2009 2010 2011Diferencia 2011-

2010