section 1 - les capitaux propres

TRANSCRIPT

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

11. CAPITAL SOCIAL OU PERSONNEL12. PRIMES D'EMISSION, DE FUSION ET D'APPORT13. ECARTS DE REEVALUATION14. RESERVE LEGALE15. AUTRES RESERVES16. REPORT A NOUVEAU17. RESULTATS NETS EN INSTANCE D'AFFECTATION18. RESULTAT NET DE L'EXERCICE

INTRODUCTION

L'entreprise a des besoins de financement durables qui ne peuvent être couverts, de façon harmonieuse et équilibrée, que par des ressources stables, d'origine interne ou externe.

Les capitaux propres constituent par excellence la première ressource d'origine interne, puisqu'ils proviennent de l'apport initial des actionnaires et du résultat des opérations de l'entreprise.

Ces ressources se décomposent selon les huit rubriques ci-après:

111- Capital social ou personnel112- Primes d'émission, de fusion et d'apport113- Ecarts de réévaluation114- Réserve légale115- Autres réserves116- Report à nouveau118- Résultats nets en instance d'affectation119- Résultat net de l'exercice

11. CAPITAL SOCIAL OU PERSONNEL

11-1 LE CAPITAL SOCIAL

a)Eléments constitutifs et définition

Dans les sociétés commerciales, le capital social, fixé par les statuts, représente la valeur nominale des actions ou des parts sociales. La société, dotée de la personnalité morale, a un patrimoine formant le gage exclusif des créanciers. Ceci justifie l'intangibilité du capital social dont la modification est subordonnée au respect d'une procédure particulière précisée dans la loi et les statuts.

Expression de la valeur nominale des actions ou des parts sociales, le compte "capital social" constitue la représentation des apports faits à la société par les actionnaires ou associés, ainsi que, le cas échéant, des réserves ou bénéfices qui lui ont été incorporés à l'occasion d'une augmentation de capital, d'une fusion,..

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

b) Fonctionnement

Lors de la constitution des sociétés anonymes, le compte 1111 est crédité par le débit du compte 3461 "Associés - comptes d'apport en société" ; lequel est ultérieurement crédité du montant des versements ou apports des associés, par le débit des comptes de l'actif (trésorerie, actif immobilisé, valeurs d'exploitation), et le cas échéant par le crédit des comptes de passif grevant les apports, et devant être pris en charge par la société.

La partie non exigible à la souscription est également créditée au compte 3461 par le débit du compte 1119 "Actionnaires - capital non appelé" (voir n° 939 et suivants).

Cependant, les actions dites "d'apport", qui sont la contrepartie d'apports en nature de biens mobiliers ou immobiliers, doivent être entièrement libérées à leur émission, alors que les actions représentatives d'apports en numéraire doivent être libérées d'un quart au moins lors de leur souscription.

Dans le cas d'une augmentation de capital sans prime d'émission, le schéma est identique à celui de la constitution.

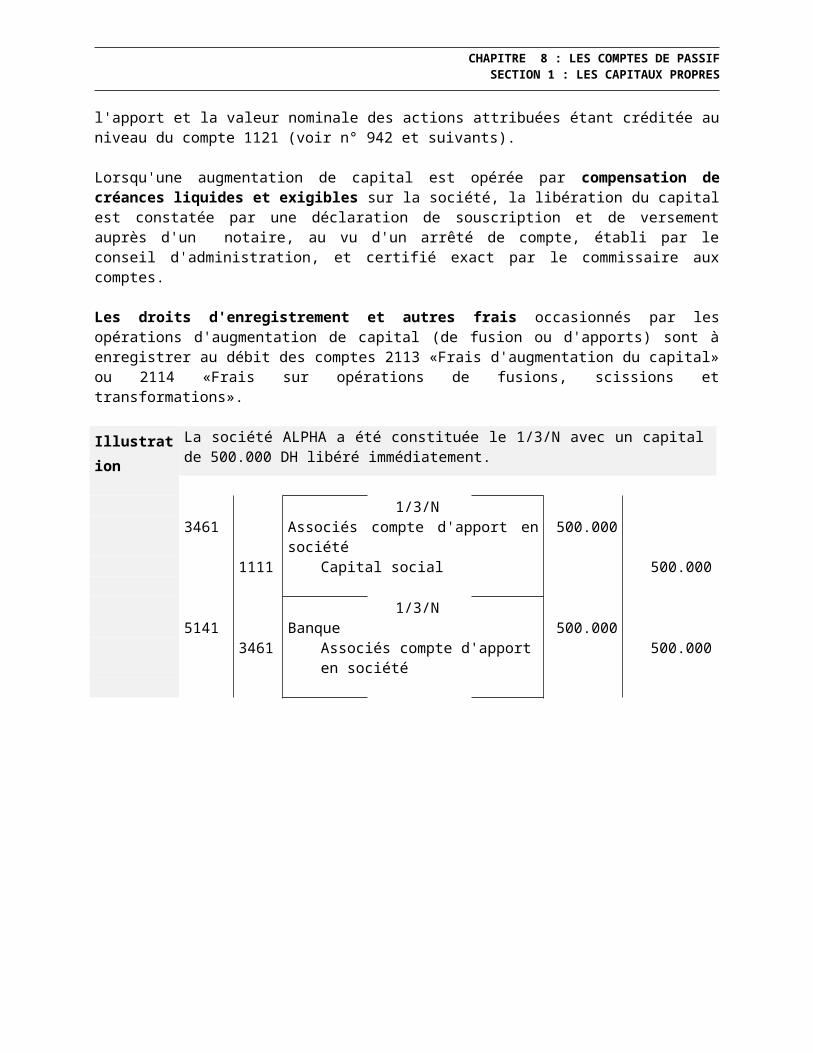

Si l'augmentation de capital est faite avec prime d'émission, le compte 1111 n'est crédité que du nominal, la différence entre la valeur de l'apport et la valeur nominale des actions attribuées étant créditée au niveau du compte 1121 (voir n° 942 et suivants).

Lorsqu'une augmentation de capital est opérée par compensation de créances liquides et exigibles sur la société, la libération du capital est constatée par une déclaration de souscription et de versement auprès d'un notaire, au vu d'un arrêté de compte, établi par le conseil d'administration, et certifié exact par le commissaire aux comptes.

Les droits d'enregistrement et autres frais occasionnés par les opérations d'augmentation de capital (de fusion ou d'apports) sont à enregistrer au débit des comptes 2113 «Frais d'augmentation du capital» ou 2114 «Frais sur opérations de fusions, scissions et transformations».

Illustration La société ALPHA a été constituée le 1/3/N avec un capital de 500.000 DH libéré immédiatement.

1/3/N3461 Associés compte d'apport en société 500.000

1111 Capital social 500.000

1/3/N5141 Banque 500.000

3461 Associés compte d'apport en société 500.000

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

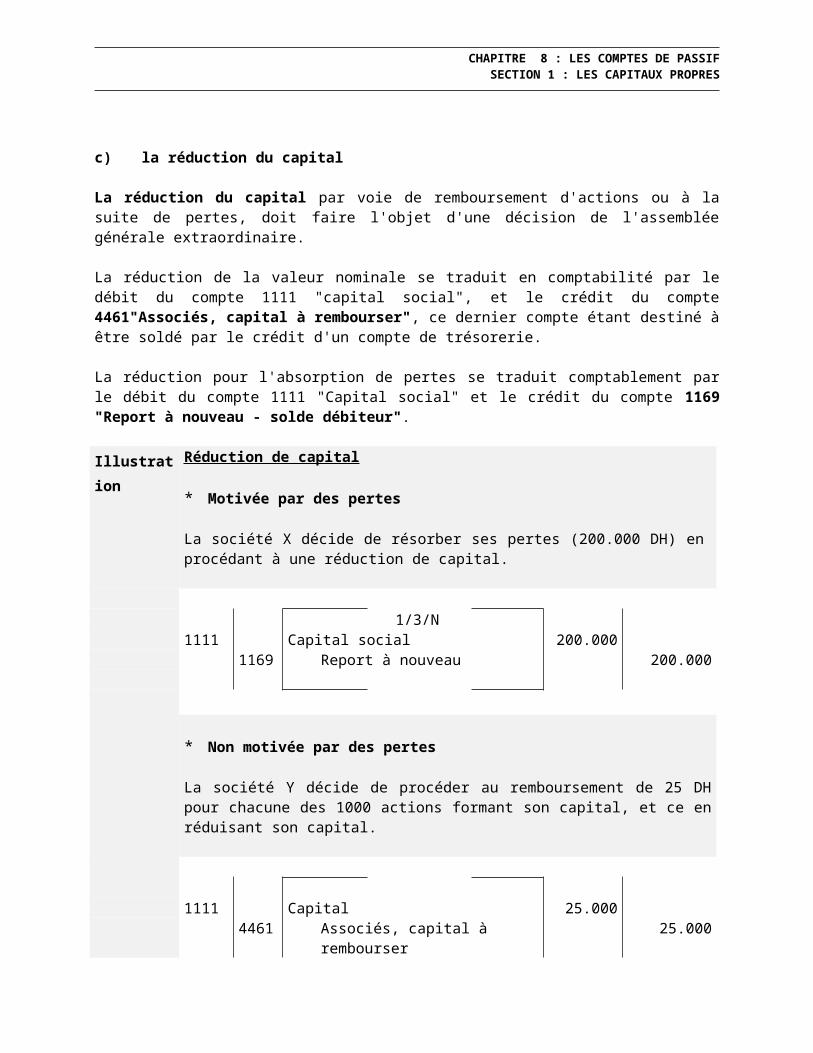

c) la réduction du capital

La réduction du capital par voie de remboursement d'actions ou à la suite de pertes, doit faire l'objet d'une décision de l'assemblée générale extraordinaire.

La réduction de la valeur nominale se traduit en comptabilité par le débit du compte 1111 "capital social", et le crédit du compte 4461"Associés, capital à rembourser", ce dernier compte étant destiné à être soldé par le crédit d'un compte de trésorerie.

La réduction pour l'absorption de pertes se traduit comptablement par le débit du compte 1111 "Capital social" et le crédit du compte 1169 "Report à nouveau - solde débiteur".

Illustration Réduction de capital

* Motivée par des pertes

La société X décide de résorber ses pertes (200.000 DH) en procédant à une réduction de capital.

1/3/N1111 Capital social 200.000

1169 Report à nouveau 200.000

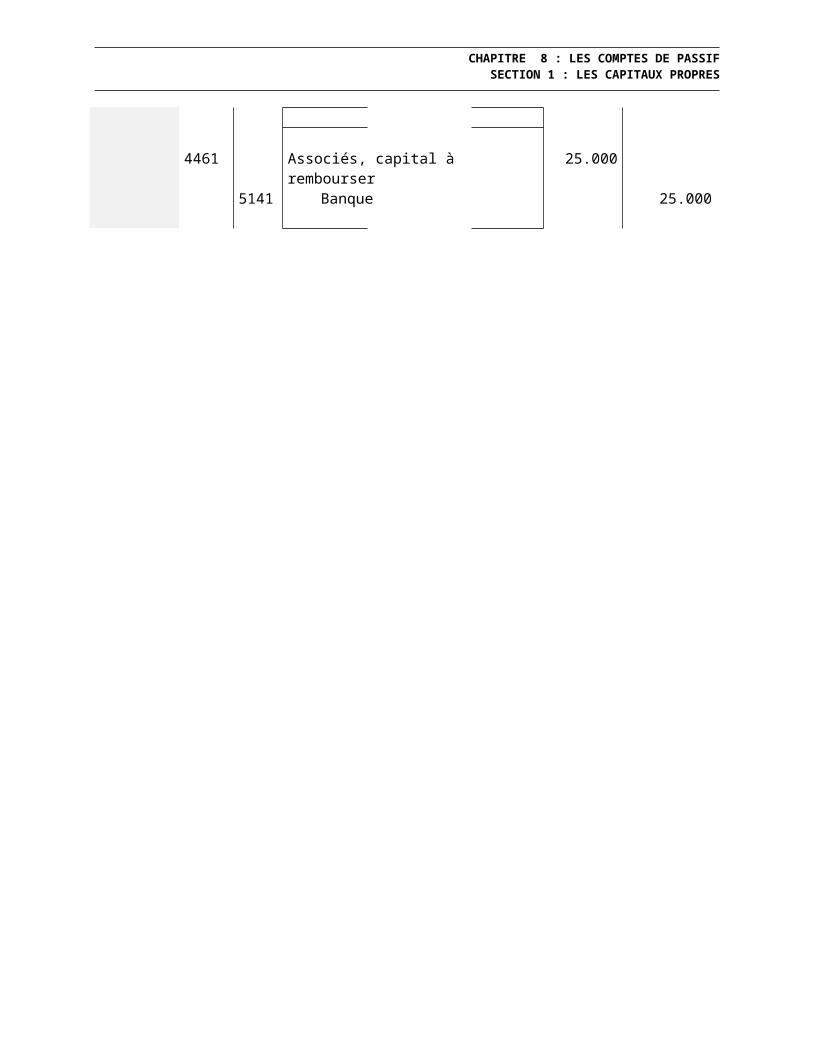

* Non motivée par des pertes

La société Y décide de procéder au remboursement de 25 DH pour chacune des 1000 actions formant son capital, et ce en réduisant son capital.

1111 Capital 25.0004461 Associés, capital à rembourser 25.000

4461 Associés, capital à rembourser 25.0005141 Banque 25.000

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

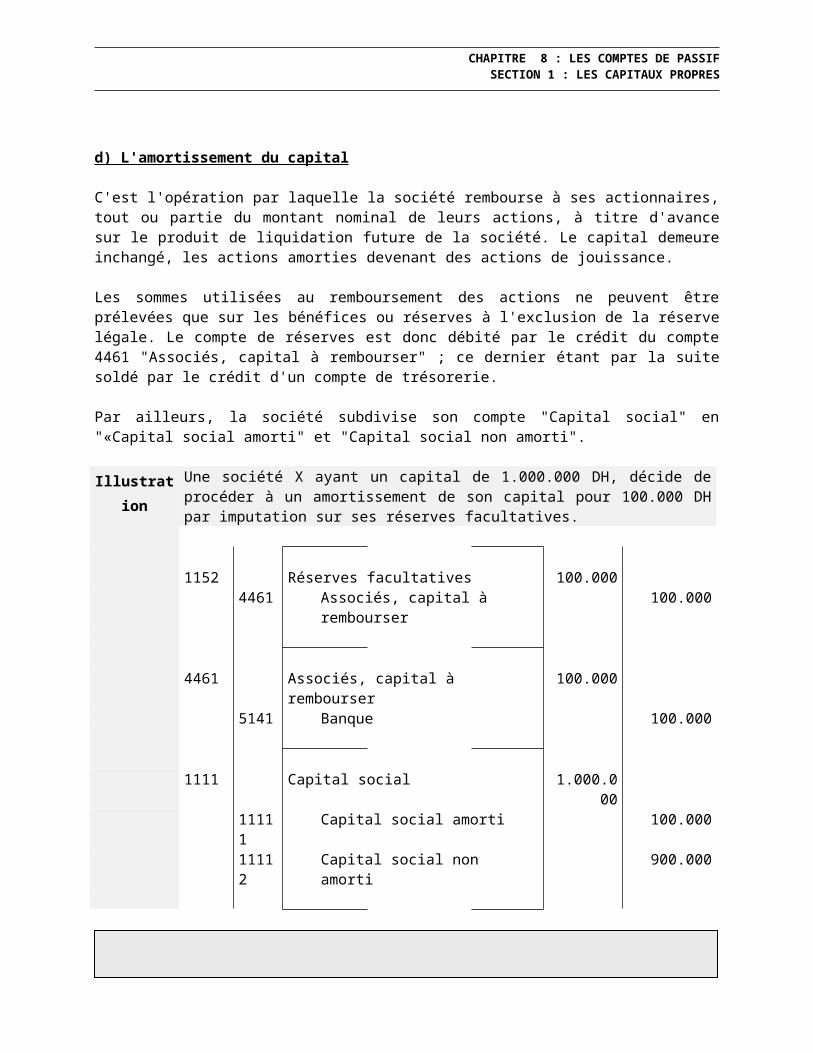

d) L'amortissement du capital

C'est l'opération par laquelle la société rembourse à ses actionnaires, tout ou partie du montant nominal de leurs actions, à titre d'avance sur le produit de liquidation future de la société. Le capital demeure inchangé, les actions amorties devenant des actions de jouissance.

Les sommes utilisées au remboursement des actions ne peuvent être prélevées que sur les bénéfices ou réserves à l'exclusion de la réserve légale. Le compte de réserves est donc débité par le crédit du compte 4461 "Associés, capital à rembourser" ; ce dernier étant par la suite soldé par le crédit d'un compte de trésorerie.

Par ailleurs, la société subdivise son compte "Capital social" en "«Capital social amorti" et "Capital social non amorti".

Illustration Une société X ayant un capital de 1.000.000 DH, décide de procéder à un amortissement de son capital pour 100.000 DH par imputation sur ses réserves facultatives.

1152 Réserves facultatives 100.0004461 Associés, capital à rembourser 100.000

4461 Associés, capital à rembourser 100.0005141 Banque 100.000

1111 Capital social 1.000.00011111 Capital social amorti 100.00011112 Capital social non amorti 900.000

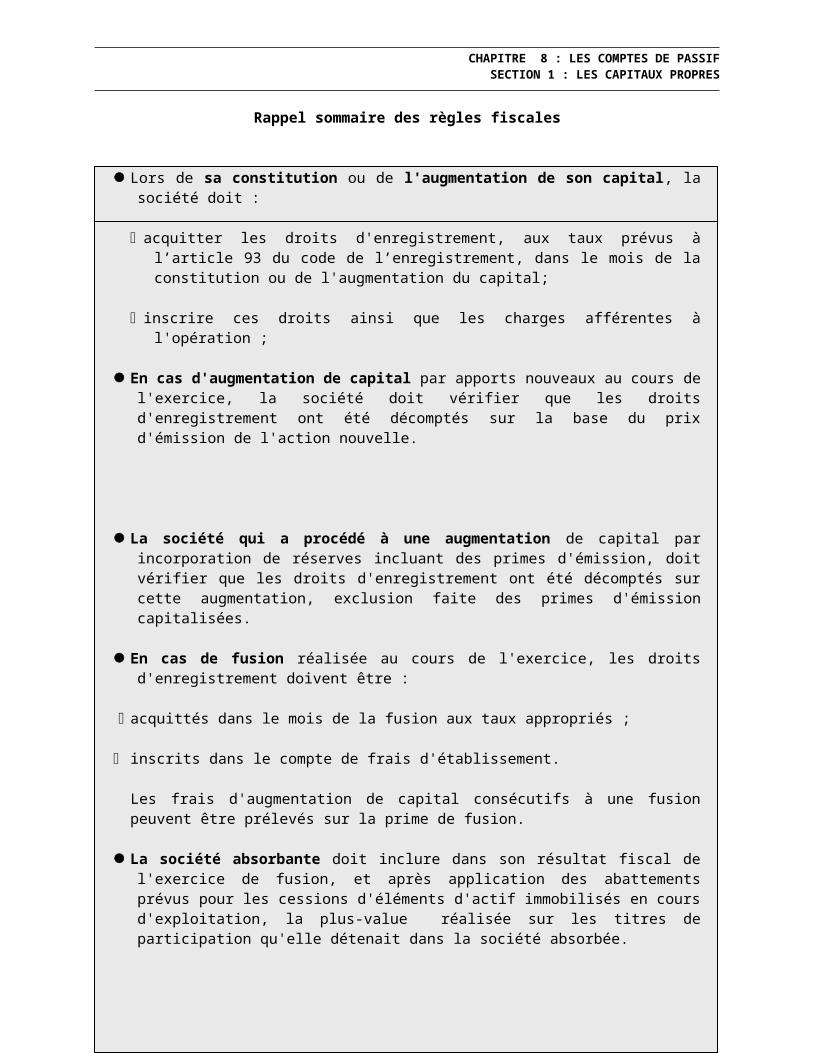

Rappel sommaire des règles fiscales

Lors de sa constitution ou de l'augmentation de son capital, la société doit :

acquitter les droits d'enregistrement, aux taux prévus à l’article 93 du code de l’enregistrement, dans le mois de la constitution ou de l'augmentation du capital;

inscrire ces droits ainsi que les charges afférentes à l'opération ;

En cas d'augmentation de capital par apports nouveaux au cours de l'exercice, la société doit vérifier que les droits d'enregistrement ont été décomptés sur la base du prix d'émission de l'action nouvelle.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

La société qui a procédé à une augmentation de capital par incorporation de réserves incluant des primes d'émission, doit vérifier que les droits d'enregistrement ont été décomptés sur cette augmentation, exclusion faite des primes d'émission capitalisées.

En cas de fusion réalisée au cours de l'exercice, les droits d'enregistrement doivent être :

acquittés dans le mois de la fusion aux taux appropriés ;

inscrits dans le compte de frais d'établissement.

Les frais d'augmentation de capital consécutifs à une fusion peuvent être prélevés sur la prime de fusion.

La société absorbante doit inclure dans son résultat fiscal de l'exercice de fusion, et après application des abattements prévus pour les cessions d'éléments d'actif immobilisés en cours d'exploitation, la plus-value réalisée sur les titres de participation qu'elle détenait dans la société absorbée.

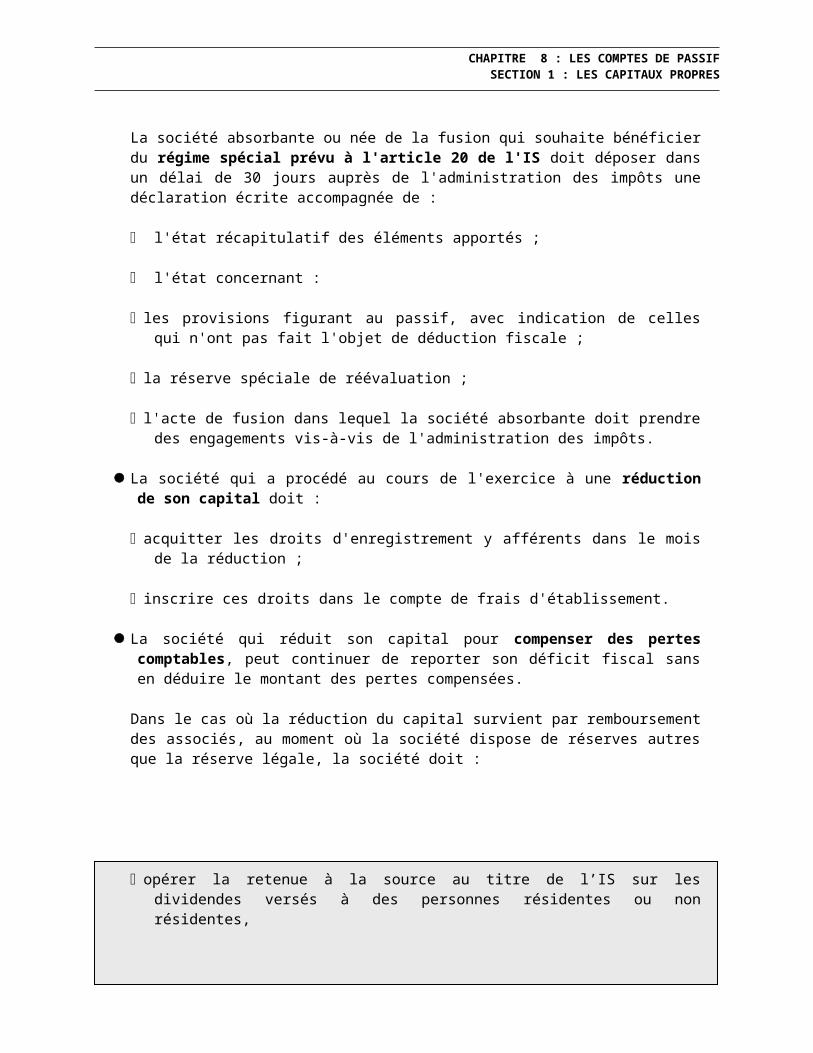

La société absorbante ou née de la fusion qui souhaite bénéficier du régime spécial prévu à l'article 20 de l'IS doit déposer dans un délai de 30 jours auprès de l'administration des impôts une déclaration écrite accompagnée de :

l'état récapitulatif des éléments apportés ;

l'état concernant :

les provisions figurant au passif, avec indication de celles qui n'ont pas fait l'objet de déduction fiscale ;

la réserve spéciale de réévaluation ;

l'acte de fusion dans lequel la société absorbante doit prendre des engagements vis-à-vis de l'administration des impôts.

La société qui a procédé au cours de l'exercice à une réduction de son capital doit :

acquitter les droits d'enregistrement y afférents dans le mois de la réduction ;

inscrire ces droits dans le compte de frais d'établissement.

La société qui réduit son capital pour compenser des pertes comptables, peut continuer de reporter son déficit fiscal sans en déduire le montant des pertes compensées.

Dans le cas où la réduction du capital survient par remboursement des associés, au moment où la société dispose de réserves autres que la réserve légale, la société doit :

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

opérer la retenue à la source au titre de l’IS sur les dividendes versés à des personnes résidentes ou non résidentes,

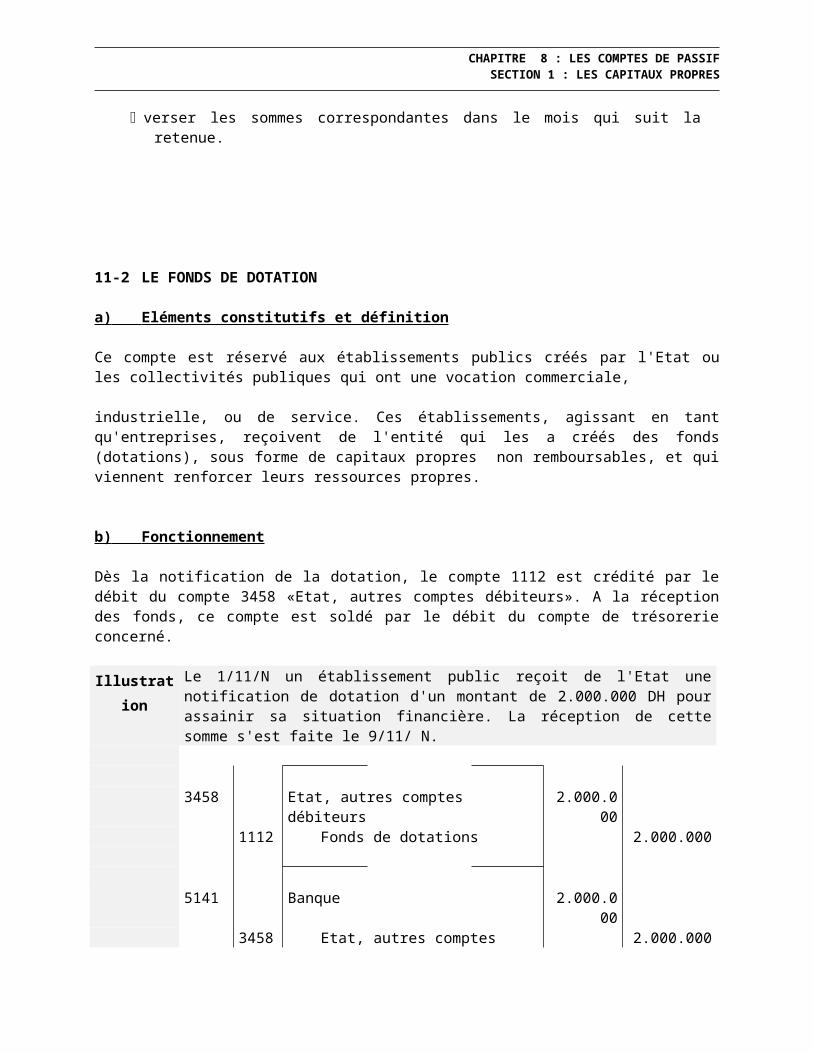

verser les sommes correspondantes dans le mois qui suit la retenue.

11-2 LE FONDS DE DOTATION

a) Eléments constitutifs et définition

Ce compte est réservé aux établissements publics créés par l'Etat ou les collectivités publiques qui ont une vocation commerciale,

industrielle, ou de service. Ces établissements, agissant en tant qu'entreprises, reçoivent de l'entité qui les a créés des fonds (dotations), sous forme de capitaux propres non remboursables, et qui viennent renforcer leurs ressources propres.

b) Fonctionnement

Dès la notification de la dotation, le compte 1112 est crédité par le débit du compte 3458 «Etat, autres comptes débiteurs». A la réception des fonds, ce compte est soldé par le débit du compte de trésorerie concerné.

Illustration Le 1/11/N un établissement public reçoit de l'Etat une notification de dotation d'un montant de 2.000.000 DH pour assainir sa situation financière. La réception de cette somme s'est faite le 9/11/ N.

3458 Etat, autres comptes débiteurs 2.000.0001112 Fonds de dotations 2.000.000

5141 Banque 2.000.0003458 Etat, autres comptes débiteurs 2.000.000

Ce compte 1112 peut être crédité pour enregistrer les absorptions de pertes comptables décidées par l'organe dirigeant de l'entité.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

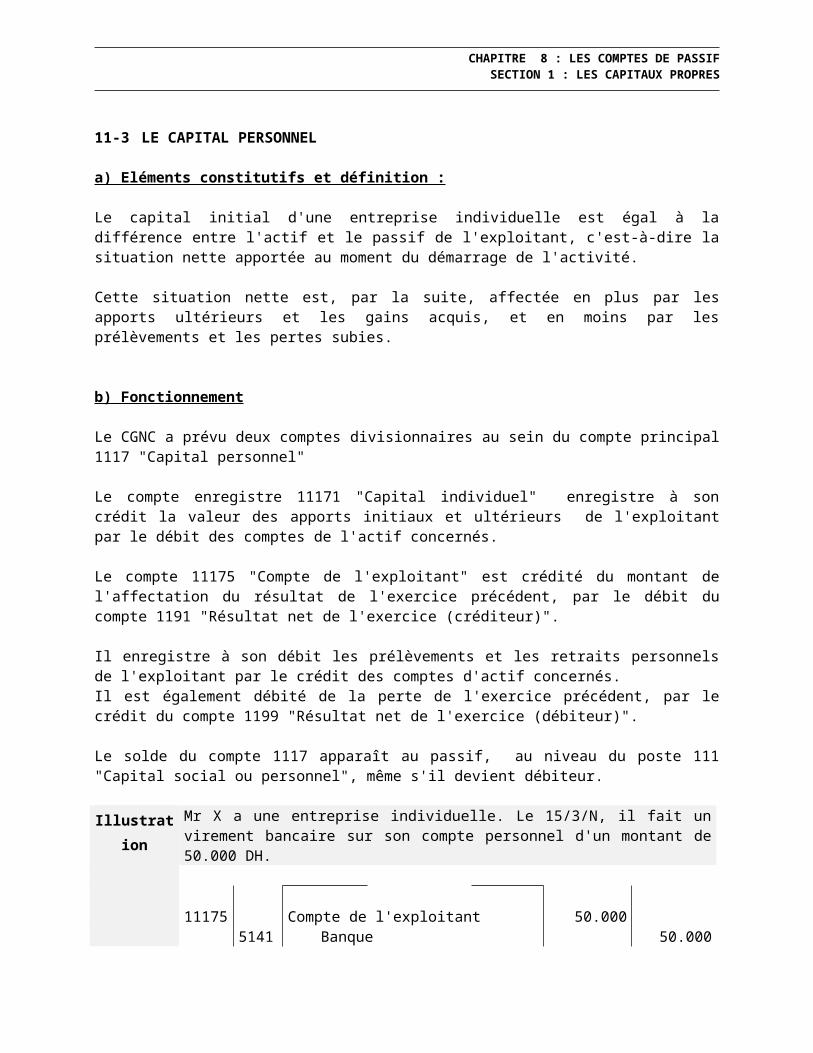

11-3 LE CAPITAL PERSONNEL

a) Eléments constitutifs et définition :

Le capital initial d'une entreprise individuelle est égal à la différence entre l'actif et le passif de l'exploitant, c'est-à-dire la situation nette apportée au moment du démarrage de l'activité.

Cette situation nette est, par la suite, affectée en plus par les apports ultérieurs et les gains acquis, et en moins par les prélèvements et les pertes subies.

b) Fonctionnement

Le CGNC a prévu deux comptes divisionnaires au sein du compte principal 1117 "Capital personnel"

Le compte enregistre 11171 "Capital individuel" enregistre à son crédit la valeur des apports initiaux et ultérieurs de l'exploitant par le débit des comptes de l'actif concernés.

Le compte 11175 "Compte de l'exploitant" est crédité du montant de l'affectation du résultat de l'exercice précédent, par le débit du compte 1191 "Résultat net de l'exercice (créditeur)".

Il enregistre à son débit les prélèvements et les retraits personnels de l'exploitant par le crédit des comptes d'actif concernés.Il est également débité de la perte de l'exercice précédent, par le crédit du compte 1199 "Résultat net de l'exercice (débiteur)".

Le solde du compte 1117 apparaît au passif, au niveau du poste 111 "Capital social ou personnel", même s'il devient débiteur.

Illustration Mr X a une entreprise individuelle. Le 15/3/N, il fait un virement bancaire sur son compte personnel d'un montant de 50.000 DH.

11175 Compte de l'exploitant 50.0005141 Banque 50.000

11-4 ACTIONNAIRES, CAPITAL SOUSCRIT NON APPELÉ

a) Eléments constitutifs et définition

A la constitution de la société anonyme, ou lors d'une augmentation de capital en numéraire, les souscripteurs des actions ne sont légalement tenus de libérer que le 1/4 du capital, à moins que l'organe d'administration ou de gestion ne se soit prononcé autrement.

La partie non libérée est considérée comme une créance sur les actionnaires ou associés, mais reste à échéance indéfinie tant que le conseil d'administration n'a pas appelé à sa libération.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

b) Fonctionnement :

La fraction du capital non appelé est portée au débit du compte 1119, et représente ainsi la créance de la société sur les actionnaires ou associés. Son solde apparaît distinctement au passif du bilan par soustraction du compte 1111 "Capital social".

Ce poste est crédité au fur et à mesure des appels de fonds effectués par l'organe compétent de la société, par le débit du compte 3461 «Associés, comptes d'apport en société».

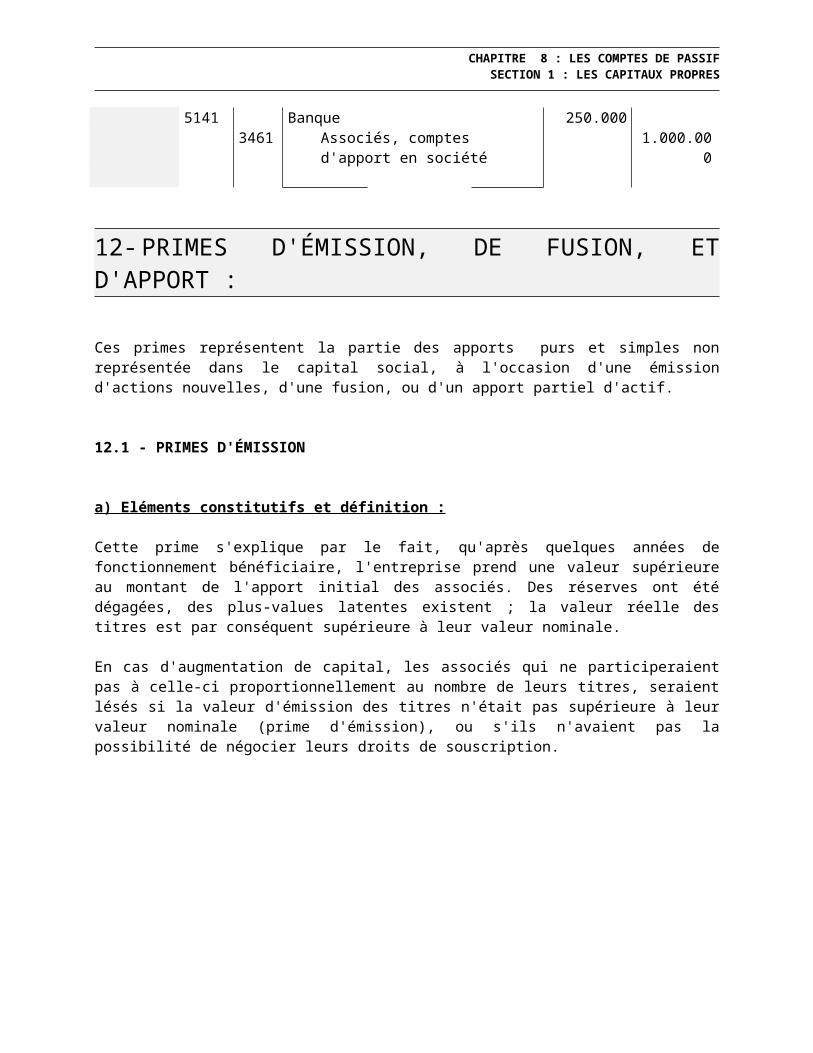

Illustration La société X a été constituée le 1/3/N avec un capital de 1.000.000 DHS à libérer du quart en numéraire. Le versement se fait le 5/3/N.

1/3/N3461 Associés, comptes d'apport en société 250.0001119 Actionnaires, capital souscrit non appelé 750.000

1111 Capital social 1.000.000

5141 Banque 250.0003461 Associés, comptes d'apport en

société1.000.000

12- PRIMES D'ÉMISSION, DE FUSION, ET D'APPORT :

Ces primes représentent la partie des apports purs et simples non représentée dans le capital social, à l'occasion d'une émission d'actions nouvelles, d'une fusion, ou d'un apport partiel d'actif.

12.1 - PRIMES D'ÉMISSION

a) Eléments constitutifs et définition :

Cette prime s'explique par le fait, qu'après quelques années de fonctionnement bénéficiaire, l'entreprise prend une valeur supérieure au montant de l'apport initial des associés. Des réserves ont été dégagées, des plus-values latentes existent ; la valeur réelle des titres est par conséquent supérieure à leur valeur nominale.

En cas d'augmentation de capital, les associés qui ne participeraient pas à celle-ci proportionnellement au nombre de leurs titres, seraient lésés si la valeur d'émission des titres n'était pas supérieure à leur valeur nominale (prime d'émission), ou s'ils n'avaient pas la possibilité de négocier leurs droits de souscription.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

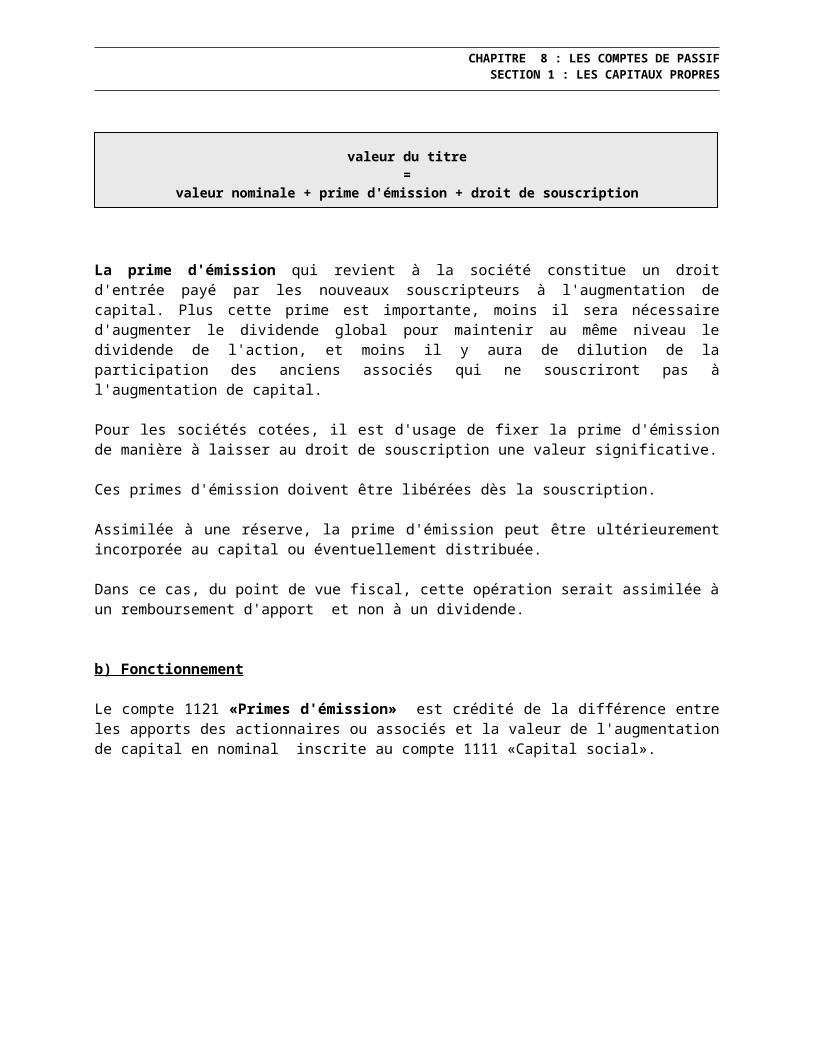

valeur du titre=

valeur nominale + prime d'émission + droit de souscription

La prime d'émission qui revient à la société constitue un droit d'entrée payé par les nouveaux souscripteurs à l'augmentation de capital. Plus cette prime est importante, moins il sera nécessaire d'augmenter le dividende global pour maintenir au même niveau le dividende de l'action, et moins il y aura de dilution de la participation des anciens associés qui ne souscriront pas à l'augmentation de capital.

Pour les sociétés cotées, il est d'usage de fixer la prime d'émission de manière à laisser au droit de souscription une valeur significative.

Ces primes d'émission doivent être libérées dès la souscription.

Assimilée à une réserve, la prime d'émission peut être ultérieurement incorporée au capital ou éventuellement distribuée.

Dans ce cas, du point de vue fiscal, cette opération serait assimilée à un remboursement d'apport et non à un dividende.

b) Fonctionnement

Le compte 1121 «Primes d'émission» est crédité de la différence entre les apports des actionnaires ou associés et la valeur de l'augmentation de capital en nominal inscrite au compte 1111 «Capital social».

Illustration La société ALPHA décide de procéder à une augmentation de capital en numéraire. Pour cela, elle décide d'émettre 5000 nouvelles actions suivant les modalités suivantes:

* prix d'émission : 240 DH * valeur nominale : 200 DH

La libération se fera immédiatement

3461 Associés, comptes d'apport en société 1.200.0001111 Capital social 1.000.0001121 Primes d'émission 200.000

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

12.2-PRIMES DE FUSION

a) Eléments constitutifs et définition

En cas d'opération de fusion, la prime de fusion, représente la différence positive entre la valeur nette des biens reçus par la société absorbante, et le montant nominal des titres remis par elle en rémunération de l'apport-fusion.

Cette différence s'explique de la manière suivante : la valeur réelle d'une action est la plupart du temps différente de sa valeur nominale.

Lors d'une fusion, si le capital de la société absorbante était augmenté d'une valeur égale à celle de l'apport, l'ensemble des titres créés en contrepartie aurait une valeur supérieure à l'apport, et les actionnaires de la société absorbée s'enrichiraient au détriment de ceux de la société absorbante. Le capital nominal n'est donc augmenté dans la société absorbante que d'un montant inférieur à l'évaluation de l'apport.

Le nombre des titres créés dépend de la valeur respective attribuée à l'action de chacune des sociétés en présence.

Cette prime peut être incorporée au capital social, utilisée pour constituer la réserve légale, et les réserves destinées à faire face à des risques éventuels, ou à imputer les frais de fusion.

b) Fonctionnement

Le compte 1122 "Primes de fusion" enregistre à son crédit la différence entre la valeur des apports et le montant de l'augmentation de capital de la société absorbante.

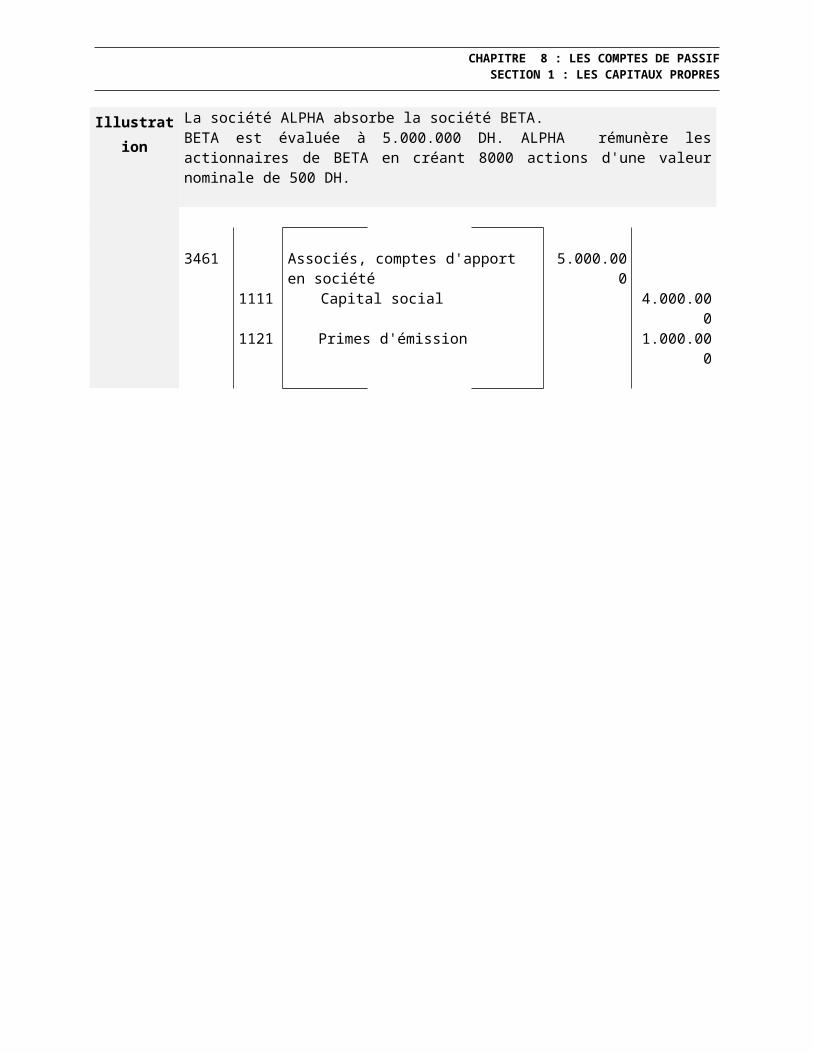

Illustration La société ALPHA absorbe la société BETA.BETA est évaluée à 5.000.000 DH. ALPHA rémunère les actionnaires de BETA en créant 8000 actions d'une valeur nominale de 500 DH.

3461 Associés, comptes d'apport en société 5.000.0001111 Capital social 4.000.0001121 Primes d'émission 1.000.000

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

12.3-PRIMES D'APPORT

a) Eléments constitutifs et définition

C'est une prime dont le contenu est assimilable à celui de la prime de fusion dans le cas des apports purs et simples, et concerne les augmentations de capital par apports en nature.

b)Fonctionnement

Ce compte fonctionne de la même manière que le compte 1122 «Primes de fusion» et concerne les primes relatives aux parts sociales créées par les sociétés autres que les sociétés anonymes.

13- ECARTS DE RÉÉVALUATION

a) Eléments constitutifs et définition

Ce compte enregistre la contrepartie au passif des augmentations de valeur des actifs, constatées à la suite de la réévaluation du bilan de la société.

b) Fonctionnement

Le compte 1130 est crédité par le débit du compte d'actif mouvementé.

Illustration Le poste 230 "Immobilisations corporelles" figure au bilan de la société GAMA pour une valeur brute de 100.000 DH et un cumul d'amortissement de 75.000 DH. Après réévaluation, sa valeur brute est estimée à 300.000, et les amortissements à 225.000 DH, la constatation de l'écart est la suivante :

Immobilisations corporelles

230

Autres immobilisations corporelles

238

Initial 100.000 75.000Réévaluation 200.000 150.000

1130 Ecarts de réévaluation

Réévaluation 50.000

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

Rappel sommaire des règles fiscales :

La réévaluation légale des bilans est prévue par les articles 21 à 25 de la loi sur l'IS. Cependant, l'application de ces articles est assujettie à la publication d'un arrêté du Ministère des Finances, fixant les coefficients de réévaluation. La publication de cet arrêté n'a pas encore eu lieu.

Lorsque ces coefficients seront disponibles, les entreprises pourront procéder à la réévaluation des éléments suivants:

Les terrains leur appartenant et non destinés à la revente, à la réalisation de programmes de lotissement ou de promotion immobilière ;

les éléments amortissables de l'actif, acquis depuis 20 ans au maximum, à la date de réévaluation.

la réévaluation ne s'appliquera pas aux éléments qui sont amortis depuis plus de 24 mois à la date du bilan réévalué.

le montant total des plus-values de réévaluation sera porté en franchise d'impôts à une réserve spéciale figurant au passif du bilan.

la réserve spéciale de réévaluation est comprise dans la base imposable :

avec un abattement de 25%, si l'affectation de la réserve spéciale n'a pas été effectuée dans les conditions prévues par la loi.

en totalité, si la société qui a bénéficié de l'exonération se refuse au contrôle de l'administration portant sur l'affectation de la réserve spéciale de réévaluation, ou sur l'utilisation des éléments objets de la réévaluation.

En ce qui concerne la réévaluation libre, faite à l'aide de coefficients choisis par l'entreprise sous sa propre responsabilité, l'administration fiscale précise dans sa circulaire que l'écart dégagé n'est pas imposé et les dotations supplémentaires aux amortissements sont, par conséquent, à réintégrer.

Cette position nous parait pénaliser les entreprises qui, d'une part disposent effectivement d'un potentiel industriel important mais sous-évalué, et d'autre part, compte tenu des données conjoncturelles propres à leur organisation ou à leur secteur, ont accumulé accidentellement des pertes qui rendent leur situation comptable déséquilibrée, induisant ainsi un risque majeur dans l'esprit des banquiers.

Le fait que la réévaluation libre n'est pas admise fiscalement freine les entreprises à envisager sa réalisation, alors que légalement, rien ne s'oppose à ce que l'écart de réévaluation soit inclus dans le résultat fiscal de l'exercice de l'opération, dans les conditions de droit commun.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

14- RÉSERVE LÉGALE

14-1 ELÉMENTS CONSTITUTIFS ET DÉFINITION

Dans les sociétés par actions et dans les sociétés à responsabilité limitée, une fraction des bénéfices nets annuels (5% du bénéfice net) doit obligatoirement être portée au compte de réserve légale.

Cette affectation cesse d'être obligatoire lorsque la réserve atteint 10% du capital social.

Dans la limite du plafond légal du dixième du capital, la réserve légale ne peut être distribuée aux actionnaires ou aux associés au cours de la vie sociale. Elle peut être incorporée au capital, mais la réserve devra être reconstituée par prélèvements sur les bénéfices ultérieurs.

14-2 FONCTIONNEMENT :

Ce compte est crédité par le débit du compte 1181 «Résultats nets en instance d'affectation» (Solde-Créditeur).

Il peut être débité par le crédit du compte 1111 «Capital social» en cas d'augmentation du capital par incorporation de réserves.

15-AUTRES RÉSERVES

Ces réserves correspondent à des bénéfices laissés à la disposition de l'entreprise jusqu'à décision contraire des organes compétents. En effet, c'est l'assemblée générale qui décide du montant des affectations aux réserves. Ces dernières peuvent par la suite servir à compenser des pertes.

Ce poste se subdivise comme suit :

15.1 LES RÉSERVES STATUTAIRES OU CONTRACTUELLES

a)Eléments constitutifs et définition

Ce poste est destiné à enregistrer la fraction des bénéfices affectée conformément aux dispositions statutaires ou contractuelles.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

b) Fonctionnement :

Le compte 1151«Réserves statutaires ou contractuelles» est crédité par le débit du compte 1181 «Résultats nets en instance d'affectation», et peut être éventuellement débité par le crédit du compte 1111 «Capital social» dans le cas d'une augmentation de capital par incorporation de réserves.

Il peut également être débité par le crédit du compte 4465 «Associés, dividendes à payer» en cas de distribution du bénéfice aux associés.

15-2 LES RÉSERVES FACULTATIVES

a) Eléments constitutifs et définition :

Ce poste regroupe les affectations aux réserves prises par l'assemblée des associés, en dehors de toute disposition réglementaire ou statutaire.

b) Fonctionnement

Ce poste suit les mêmes règles de fonctionnement que les réserves statutaires.

15-3 LES RÉSERVES RÈGLEMENTÉES

a) Eléments constitutifs et définition

Ce sont des réserves dont l'affectation découle des dispositions légales ou réglementaires (autres que la réserve légale).

b) Fonctionnement

Ce poste est crédité par le débit du compte 1181. Il est ensuite débité par crédit du compte que prévoit le texte réglementaire ayant préconisé la constitution de cette réserve.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

Rappel sommaire des règles fiscales :

La société qui a distribué des réserves ou amorti son capital au cours de l'exercice doit :

Opérer la retenue à la source au taux de 10% au titre de l’IS sur les sommes distribuées .

Verser les sommes correspondantes dans le mois qui suit la retenue.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

16 LE REPORT À NOUVEAU

16-1 ELÉMENTS CONSTITUTIFS ET DÉFINITION

La quote-part de résultat non affectée par l'assemblée générale, soit pour être affectée en tant que dividendes, soit aux réserves, est laissée en "Report à nouveau".

16-2 FONCTIONNEMENT :

Le compte 1161 «Report à nouveau (solde créditeur)» est crédité par le débit du compte 1181.

Le compte 1169 «Report à nouveau (solde débiteur)» est débité par le crédit du compte 1189.

17- RÉSULTATS NETS EN INSTANCE D'AFFECTATION

17-1 ELÉMENTS CONSTITUTIFS ET DÉFINITION

A la réouverture des comptes, le résultat de l'exercice est mis en instance d'affectation jusqu'à ce que l'assemblée générale, réunie en vue de statuer sur les comptes, se prononce sur son affectation définitive.

17-2 FONCTIONNEMENT :

Le résultat de l'exercice clos, s'il est débiteur, est viré au débit du compte 1189 «Résultats nets en instance d'affectation (solde débiteur»).

Si le résultat de l'exercice est créditeur, il est porté au crédit du compte 1181 «Résultats nets en instance d'affectation (solde créditeur)».

18- RÉSULTAT NET DE L'EXERCICE

18-1 ELÉMENTS CONSTITUTIFS ET DÉFINITION :

Le résultat de l'exercice est théoriquement égal, tant à la différence entre les produits et les charges, qu'à la variation des capitaux propres entre le début, et la fin d'un exercice.

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

Cependant, l'intervention d'opérations affectant directement le montant des capitaux propres sans transiter par le résultat, ne permet pas de constater cette équivalence sans analyse préalable.

Chaque fois qu'il n'y a pas de concordance évidente, une information doit être donnée à l'ETIC sur les causes de la divergence en distinguant au moins entre :

les apports reçus et les répartitions en capitaux propres les états de réévaluation les autres variations le cas échéant.

La variation dont il s'agit est la variation brute diminuée des apports nouveaux et augmentée des répartitions aux ayants droits à l'actif net.

Le résultat net de l'exercice est celui déterminé après impôt sur le résultat figurant sur la dernière ligne du compte de produits et de charges.

18-2 FONCTIONNEMENT

S'il s'agit d'un bénéfice, le compte 1191 «Résultat net de l'exercice (créditeur)» est crédité par le débit du compte 8800 «Résultat après impôts». Il sera ensuite débité par le crédit du 1181 «Résultats nets en instance d'affectation».

Illustration Le conseil d'administration propose le 10/3/N la répartition suivante:

* réserve légale................................... 50.000 DH * réserve statutaire.............................. 200.000 DH * réserve facultative............................. 150.000 DH * réserve réglementée.......................... 30.000 DH * dividendes......................................... 300.000 DH * Report à nouveau.............................. 270.000 DH

L'Assemblée générale approuve le 30/6/N cette répartition.

31/12/N-18800 Résultat après impôts 1.000.000

1191 Résultat net de l'exercice 1.000.000

1/1/N1191 Résultat net de l'exercice 1.000.000

1181 Résultats nets en instance d'affectation

1.000.000

CHAPITRE 8 : LES COMPTES DE PASSIFSECTION 1 : LES CAPITAUX PROPRES

30/06/N1181 Résultats nets en instance d'affectations 1.000.000

1140 Réserve légale 50.0001151 Réserves statutaires ou

contractuelles200.000

1155 Réserves réglementaires 30.0001152 Réserves facultatives 150.0001161 Report à nouveau 270.0004465 Associés, dividendes à payer 300.000