sap dan akt sekt publ pendapatan

TRANSCRIPT

SEKOLAH TINGGI ILMU EKONOMI SURAKARTA

SILABUS MATA KULIAH : Akuntansi Sektor PublikSKS : 3 SKSDOSEN : Drs. JUMINGAN,. SE,.MM.,M.Si

.A. DESKRIPSI MATA KULIAH

Mata kuliah akuntansi sektor pubik ini mencakup berbagai hal yang berkaitan dengan otonomi daerah APBD dan APBN dan Keuangan Daerah dan berbagai perubahannya. Akuntansi Sektor Publik sebagai peraturan pelengkap pemerintah yang mengakumulasi ”Hutang Sektor Publik” dan ”Permintaan Pinjaman sektor Publik” untuk satu tahun tertentu. Akuntansi Sektor Publik Mahasiswa akan diperkenalkan dalam mencatatan dan memproses akuntansi seperti akuntansi pada umumnya hal yang membedakan adalah ASP menekankan pada social oriented kalau akuntansi umum adalah berorientasi pada prifit oriented dan mahasiswa akan diperkenalkan bagaimana cara menghitung APBD, ABPN, menentukan PAD dengan disesuaikan SAP sampai tingkat pertanggungjawaban daerah, dengan harapan mahasiswa setelah mempelajari Akuntansi Sektor Publik tersebut mampu membuat suatu pelaporan pertanggungjawaban yang lebih akurat dan sistematik dan mampu menganalisis laporan keuangan di suatu daerah

B. TUJUAN INSTRUKSIONAL UMUMSetelah menyelesaikan mata kuliah ini diharapkan mahasiswa dapat memahami kerangka konseptual serta mampu menerapkan system akuntansi sektor publik yang benar sesuai dengan SAP, APBD/APBN dan sesuai dengan UU yang berlaku di OTDA. Memberikan bekal mahasiswa untuk memiliki keahlian di bidang Akuntansi Sektor Publik (Akuntansi Pemerintahan) secara sistematis dan benar

C. SASARAN BELAJAR:Mahasiswa mampu menjelaskan perkembangan teori dan konsep serta model dalam mengambil keputusan dan penetapan suatu system yang lebih akurat ASP sesuai dengan Otonomi Daerah, sehingga mampu menjawab berbagai masalah yang timbul di Pemerintah Daerah. Mahasiswa akan mampu menjelaskan keunggulan dan kekurangan dari harta dan pinjaman pemerintah daerah, sehingga mahasiswa mampu mengembangkan merencanakan program penerimaan dan kewajiban yang ada di Pemerintah Daerah

D. SISTEM PENGAJARAN.1. Penjelasan secara terstruktur2. Penjelasan kepada mahasiswa dikelas.3. Diskusi Kelas per bab dan kasus dari journal yang berhubungan dengan materi/bahan

yang sama dibimbing oleh dosen pengampu.4. Diskusi kelompok dalam pemecahan PAD dan tata cara pencatatannya5. Evaluasi mahasiswa terhadap kemampuan dalam penguasaan suatu system akuntansi

sektor publik.E. TUGAS

a. Mahasiswa wajib membaca buku sebelum mengikuti kuliah dengan materi/bahan yang telah ditentukan.

b. Mahasiswa wajib mengerjakan tugas-tugas individu maupun kelompok yang diberikan oleh dosen pengampu.

c. Mahasiswa secara individu mambuat suatu analsis Laporan pertanggungjawaban yang diserahkan kepada dosen pengampu setiap empat kali pertemuan.

F. KRITERIA PENILAIANPenilaian dilakukan dengan mempertimbangkan proses belajar mengajar yang meliputi:a. Aktivitas pengerjaan tugas-tugas individu maupun kelompok20%b. Tugas membuat Analisis 30%c. Ujian tengah semester 20%d. Ujian akhir semester 30%

G. STRATEGI PERKULIAHAN:Strategi perkuliahan untuk setiap pokok bahasan pada mata kuliah Akuntansi sektor publik mengacu pada kegiatan intruksional secara umum, yang meliputi 3 komponen utama yaitu: kegiatan instruksional, metode instruksional, dan media instruksional.a. Kegiatan Instruksional.

Urutan kegiatan perkuliahan pada setiap pokok bahasan meliputi:1. Menjelaskan secara singkat tentang konsep, model, dan perilaku dari pokok

bahasan.2. Memberikan contoh atau latihan pemecahan kasus yang sesuai dengan pokok

bahasannya3. Memberikan umpan balik yang berupa kegiatan diskusi atau tanya jawab.

b. Metode Instruksional.Secara umum dari keseluruhan pokok bahasan pada mata kuliah akuntansi sektor Publik ini digunakan 3 (tiga) metode instruksional yang meliputi: ceramah, diskusi dan belajar mandiri. Metode ceramah akan digunakan pada setiap awal pokok bahasan untuk memberikan penjelasan mengenai konsep dan ruang lingkup bahasan. Metode diskusi akan digunakan untuk memotivasi mahasiswa mendalami materi didalam kelas secara aktif dengan cara tanya jawab atau menganalisa topik permasalahan tertentu. Metode belajar mandiri akan digunakan untuk memotivasi mahasiswa di luar kelas dengan jalan memberikan tugas-tugas untuk membaca literatur/sumber bacaan wajib maupun literatur penunjang/acuan.

c. Media instruksional. Media Instruksional yang akan digunakan adalah sajian oral, Overhead Project (OHP) dan transparansi, LCD serta buku teks dan jurnal.

H. REFERENSI:A. Buku Wajib:

1. Abdul Halim, 2002; Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.2. Arifin Sabeni, Imam Gozali; 1997; Pokok-pokok Akuntansi Pemerintahan, Penerbit

BPFE Yogyakarta.3. Indra Bastian;2001; Akuntansi Sektor Publik, Penerbit BPFE Yogyakarta4. Abdul Halim,2001; Akuntansi Sektor Publik, Penerbit Salemba Empat, Jakarta5. Hambrolie Harun, 2004; Analisis Peningkatan PAD, Penerbit BPFE, Yogyakarta.6. IAI, 2006; Standard Akuntansi Pemerintahan ; Penerbit Salemba Empat, Jakarta.7. IAI, 1999; Standar Akuntansi Keuangan-buku satu, Penerbit Salemba Empat,

Jakarta.8. Jumingan, 2006, Aplikasi Akuntansi Dasar, Penerbit, Bumi Aksara, Jakarta.

B. Buku Anjuran:1. Coe, Charles K; 1989; Public Financial Management, Prentice Hall, Englewood

Clifts, New Jesey2. Wajong, J.1962; Administrasi Keuangan Daerah, Jakarta, Penerbit ICHTIAR

cetakan ke 4 (setelah diperbaiki )

SATUAN ACARA PERKULIAHAN.

Pertemuan Ke

Pokok Bahasan Buku Acuan.

1 Pendahuluan: pengertian dan ruang lingkup akuntansi sektor publik

Buku 1 Hal 1 – 8

2 Akuntansi Keuangan daerah sebagai bagian dari manajemen Keuangan daerah (OTDA, PERDA, PP, SKPD, BLU)

Buku 1 Hal 10 - 22

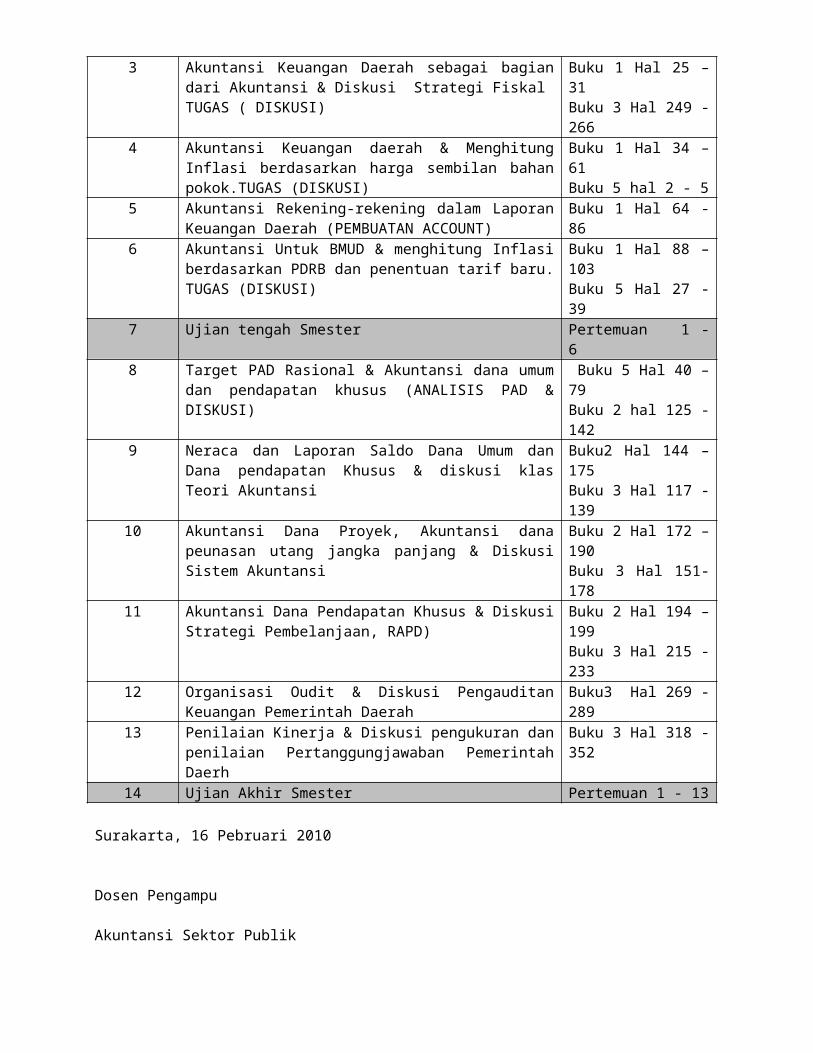

3 Akuntansi Keuangan Daerah sebagai bagian dari Akuntansi & Diskusi Strategi FiskalTUGAS ( DISKUSI)

Buku 1 Hal 25 – 31Buku 3 Hal 249 - 266

4 Akuntansi Keuangan daerah & Menghitung Inflasi berdasarkan harga sembilan bahan pokok.TUGAS (DISKUSI)

Buku 1 Hal 34 – 61Buku 5 hal 2 - 5

5 Akuntansi Rekening-rekening dalam Laporan Keuangan Daerah (PEMBUATAN ACCOUNT)

Buku 1 Hal 64 - 86

6 Akuntansi Untuk BMUD & menghitung Inflasi berdasarkan PDRB dan penentuan tarif baru.TUGAS (DISKUSI)

Buku 1 Hal 88 – 103Buku 5 Hal 27 - 39

7 Ujian tengah Smester Pertemuan 1 - 68 Target PAD Rasional & Akuntansi dana umum dan

pendapatan khusus (ANALISIS PAD & DISKUSI) Buku 5 Hal 40 – 79Buku 2 hal 125 - 142

9 Neraca dan Laporan Saldo Dana Umum dan Dana pendapatan Khusus & diskusi klas Teori Akuntansi

Buku2 Hal 144 – 175Buku 3 Hal 117 - 139

10 Akuntansi Dana Proyek, Akuntansi dana peunasan utang jangka panjang & Diskusi Sistem Akuntansi

Buku 2 Hal 172 – 190Buku 3 Hal 151- 178

11 Akuntansi Dana Pendapatan Khusus & Diskusi Strategi Pembelanjaan, RAPD)

Buku 2 Hal 194 – 199Buku 3 Hal 215 - 233

12 Organisasi Oudit & Diskusi Pengauditan Keuangan Pemerintah Daerah

Buku3 Hal 269 -289

13 Penilaian Kinerja & Diskusi pengukuran dan penilaian Pertanggungjawaban Pemerintah Daerh

Buku 3 Hal 318 - 352

14 Ujian Akhir Smester Pertemuan 1 - 13 Surakarta, 16 Pebruari 2010

Dosen Pengampu Akuntansi Sektor Publik

Drs. JUMINGAN, SE.,MM.,M.Si

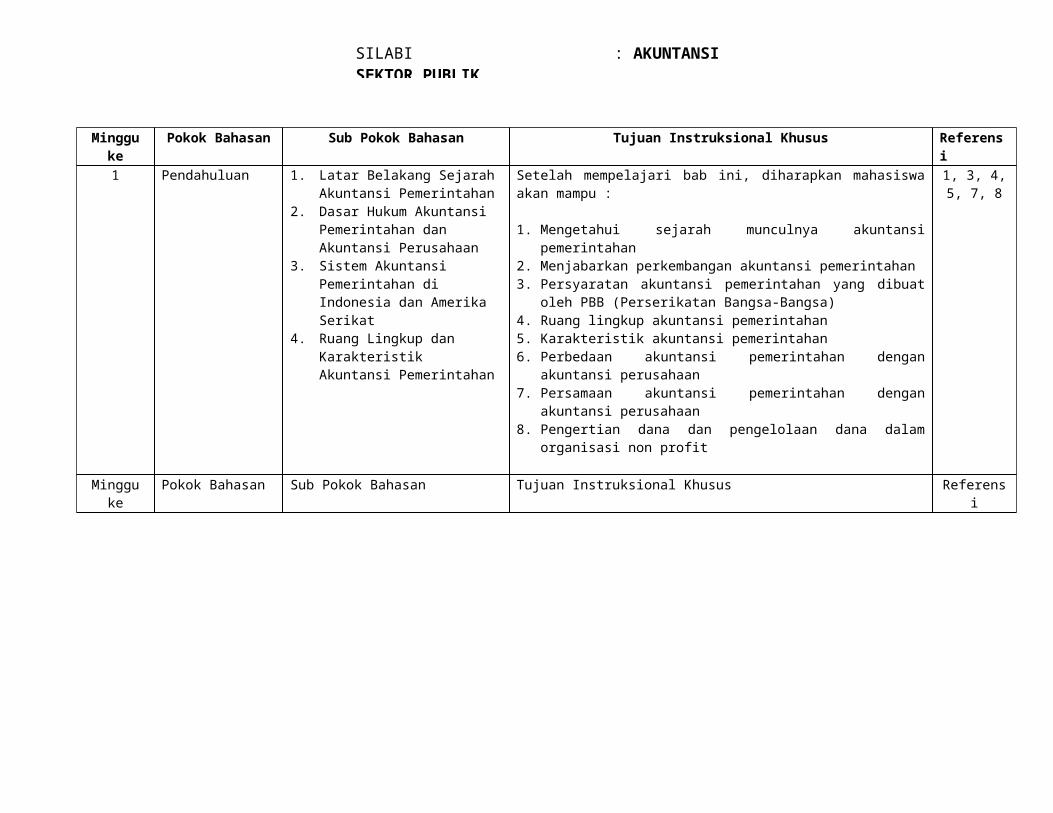

Minggu ke Pokok Bahasan Sub Pokok Bahasan Tujuan Instruksional Khusus Referensi1 Pendahuluan 1. Latar Belakang Sejarah Akuntansi

Pemerintahan2. Dasar Hukum Akuntansi

Pemerintahan dan Akuntansi Perusahaan

3. Sistem Akuntansi Pemerintahan di Indonesia dan Amerika Serikat

4. Ruang Lingkup dan Karakteristik Akuntansi Pemerintahan

Setelah mempelajari bab ini, diharapkan mahasiswa akan mampu :

1. Mengetahui sejarah munculnya akuntansi pemerintahan2. Menjabarkan perkembangan akuntansi pemerintahan3. Persyaratan akuntansi pemerintahan yang dibuat oleh PBB

(Perserikatan Bangsa-Bangsa)4. Ruang lingkup akuntansi pemerintahan5. Karakteristik akuntansi pemerintahan6. Perbedaan akuntansi pemerintahan dengan akuntansi perusahaan7. Persamaan akuntansi pemerintahan dengan akuntansi perusahaan8. Pengertian dana dan pengelolaan dana dalam organisasi non profit

1, 3, 4, 5, 7, 8

Minggu ke Pokok Bahasan Sub Pokok Bahasan Tujuan Instruksional Khusus Referensi2 & 3 Keuangan Negara,

Anggaran Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD)

1. Tugas Pemerintah dan Definisi Keuangan Negara

2. Pengurusan Keuangan Negara3. Hak dan Kewajiban Negara4. Ruang Lingkup dan Mekanisme

Pengelolaan Keuangan Negara5. Pengertian dan Fungsi Anggaran6. Bentuk-bentuk Anggaran7. Sistematika APBN dan APBD

Setelah mempelajari bab ini mahasiswa dihrapkan akan mampu :

1. Memahami pengertian dari pemerintah dan tugas-tugas pemerintah dalam suatu negara

2. Memahami hak dan kewajiban pemerintah dalam bidang keuangan negara

3. Mengerti dan memahami sistem pengurusan keuangan negara Republik Indonesia

4. Mendefinisikan baik secara luas maupun sempit Pengertian Keuangan negara

5. Menjabarkan karakteristik dari Persero, PERUM, dan BUMN yang lain6. Mendefinisikan kekayaan / barang millik negara7. Mendefinisikan APBN dan APBD8. Menerangkan berbagai fungsi dan bentuk anggaran9. Menguraikan sistematika APBN dan APBD10. Menjabarkan klasifikasi dari pos-pos APBN dan APBD11. Menentukan besarnya Tabungan Pemerintah dan Modal Pembanguna

1, 3, 4, 7, 8

SILABI : AKUNTANSI SEKTOR PUBLIK PROGRAM STUDI : AKUNTANSI

Minggu ke Pokok Bahasan Sub Pokok Bahasan Tujuan Instruksional KhususReferensi

4 & 5 Siklus APBN dan APBD

1. Penyusunan Anggaran2. Pengesahan Anggaran3. Pelaksanaan Anggaran4. Pengawasan Anggaran5. Penghitungan Anggaran

Setelah mempelajari bab ini, diharapkan mahasiswa dapat :1. Menjabarkan gambaran umum tentang tahapan penyusunan anggaran dan

hubungan antara APBN, APBD, dan REPELITA2. Menjelaskan proses turunnya Surat Edaran (SE) Menteri Keuangan3. Menguraikan proses Penyusunan Daftar Usulan Kegiatan (DUK), Daftar

Usulan Proyek (DUP), Daftar Isian Kegiatan (DIK) dan Daftar Isian Proyek (DIP)

4. Menguraikan proses penyusunan Rancangan APBN5. Menerangkan proses penelitian dan pembahasan DUK / DUP6. Menerangkan pembahasan Rancangan Undang-Undang (RUU) APBN/APBD

hingga disahkannya menjadi Undang-Undang7. Menerangkan bagaimana cara pelaksanaan UU APBN/APBD serta bagaimana

penngawasan terhadap pelaksanaan tersebut8. Mengetahui bagaimana pembuatan Perhitungan Anggaran Negara (PAN) dan

cara penyusunan pertanggung jawaban anggaran

1, 3, 4, 7, 8

Minggu ke Pokok Bahasan Sub Pokok Bahasan Tujuan Instruksional Khusus Referensi

6 & 7 Akuntansi Utk Bendaharawan

1. Pengertian Bendaharawan2. Penertiban Tata Usaha

Keuangan Negara3. Buku Kas Umum dan Cara

Mengerjakannya4. Mekanisme Pembayaran

dalam Pelaksanaan APBN5. Pengurusan dan Macam

Bendaharawan6. Pola Mekanisme Sistem

Uang yang Harus Dipertanggungjawabkan (UYHD)

Setelah mempelajari bab ini, diharapkan mahasiswa bisa :1. Mengetahui tugas-tugas bendaharawan2. Menjelaskan bentuk-bentuk bendaharawan3. Mengetahui pola mekanisme sistem Uang Yang Harus Dipertangungjawabkan

(UYHD)4. Mengetahui pengertian Uang Yang Harus Dipertanggungjawabkan (UYHD)5. Mengetahui sifat-sifat dana Uang Yang Harus Dipertanggungjawabkan

(UYHD)6. Memahami pengertian dan tujuan Pembukuan Bendaharawan7. Mengetahui penggunaan UYHD dan Batas Penyediaan Dana UYHD8. Mengetahui siklus pembukuan Bendaharawan sistem Uang Yang Harus

Dipertanggungjawabkan (UYHD)

7, 9

8 & 9 Dana Dan Akuntansi Dana

1. Pengertian Dana dan Akuntansi Dana2. Kesatuan Akuntansi Dana3. Jenis dana dan Kelompok Rekening4. Konsep-konsep Dasar Akuntansi Dana5. Persamaan Akuntansi Dana6. Persamaan Akuntansi Dana untuk Dana

Belanja dan Dana Bukan Belanja

Setelah mempelajari bab ini, diharapkan mahasiswa dapat :1. Memahami pengertian dana2. Menerangkan karakteristik akuntansi dana3. Menerangkan single accounting entity dan multiple accounting

entity4. Menjabarkan jenis-jenis data5. Mengetahui perkiraan-perkiraan yang dipakai dalam akuntansi

dana6. Menguraikan konsep-konsep akuntansi dana7. Mengetahui persamaan akuntansi dana8. Menguraikan pengertian govermental funds, propriotery funds dan

fiduciary funds9. Menjelaskan hubungan antara dana dan kelompok perkiraan dalam

sistem akuntansi pemerintahan10. Menjabarkan laporan keuangan yang digunakan oleh masing-

masing dana dan kelompok rekening dalam sistem akuntansi pemerintahan

11. Memahami akuntansi untuk dana bukan belanja dan contoh penggunaannya dalam transaksi

12. Menerangkan hubungan antara anggaran dan akuntansi dana13. Memahami akuntansi untuk dana belanja dan aplikasinya14. Memahami prinsip-prinsip yang harus diperhatikan dalam

penerapan untuk dana belanja dan dana bukan belanja

1, 2, 3, 4, 5, 6, 7, 8, 9

Minggu ke Pokok Bahasan Sub Pokok Bahasan Tujuan Instruksional Khusus Ref

10 Akuntansi Dana Umum dan Dana Pendapatan Khusus

1. Pengertian Dana Umum dan Dana Pendapatan Khusus

2. Operasi Akuntansi Dana Umum 3. Siklus Akuntansi Dana Umum4. Penutupan Buku dan Penggunaan Dana5. Reserve for Encumbrance6. Neraca dan Laporan Saldo Dana Umum

dan Dana Pendapatan Khusus7. Akuntansi dana dan Akuntansi Komersial8. A Basic Funds Accounting System9. A More Refined System

Setelah mempelajari bab ini mahasiswa diharapkan dapat :1. Memahami pengertian Dana Umum dan Dana Pendapatan Khusus2. Memahami Siklus Akuntansi Dana Umum3. Mengerti dan mengetahui cara penutupan rekening pendapatan dan

rekening pengeluaran4. Mengetahui apa yang dimaksud dengan Reserve For Encumbrances5. Mengetahui masalah hangus tidaknya Sisa anggaran6. Mengetahui tentang Neraca, Neraca Tengah Tahunan, Funds

Balance Reserve7. Menjelaskan apa yang dimaksud Aktiva Tetap dan Hutang Jangka

Panjang 8. Melakukan analisa perubahan saldo dana dan analisa perubahan

total saldo dana9. Mengetahui perbedaan Akuntansi Dana dan Akuntansi Komersial 10. Mengetahui penerapan A Basic Funds Accounting System dan A

More Refined System

6,7,8

11 Prinsip-prinsip Akuntansi Dana

1. Pandangan Awal Akuntansi Pemerintahan

2. Prinsip-prinsip Akuntansi Pemerintahan

3. Hubungan Antara Dana dan Pembukuan Khusus

Setelah mempelajari bab ini, diharapkan mahasiswa dapat :1. Menguraikan pandangan awal dari akuntansi pemerintahan / dana2. Menerangkan GAAP dan Legal Compliance3. Menerangkan Fund Accounting 4. Menerangkan fixed Asset dan long term liabilities5. Membahas basis of fund accounting 6. Membedakan budget dan budgetary accounting 7. Menerangkan prinsip klasifikasi dan terminologi akuntansi dana8. Menjabarkan konsep pelaporan keuangan 9. Membuat berbagai penjurnalan transaksi antar dana10. Menyiapkan neraca dana gabungan 11. Merangkum pembukuan dana 12. Membuat pembukuan lembaga nir-laba13. Menerangkan pembukuan pemerintahan federal Amerika Serikat

1,2,3,4,5,7

12 Capital Project Fund, Debt Service Fund dan Special Assesment Fund

1. Pengertian Capital Project Fund, Debt Service Fund dan Special Assesment Fund

2. Sumber Pembiayaan dan Otorisasi

3. Prosedur Akuntansi Capital Project Fund, Debt Service Fund dan Special Assesment Fund

4. Jenis Hutang Jangka Panjang 5. Akuntansi Dana Usaha,

Akuntansi Dana Perwalian dan Akuntansi Dana Jasa Intern Pemerintah

6. Kelompok Rekening Aktiva Tetap Umum dan Kelompok Umum Hutang Jangka Panjang

Setelah mempelajari bab ini, diharapkan mahasiswa bisa :1. Memahami karakteristik dan definisi Capital Project Fund, Debt

Service Fund dan Special Assesment Fund2. Mengerti dan memahami prosedur pembukuan dana proyek 3. Memahami cara penyusunan neraca dan laporan perubahan saldo dana

untuk dana proyek 4. Memahami karakteristik dari dana usaha5. Memahami karakteristik dan pembukuan dana perwalian 6. Memahami karakteristik dan prosedur pembukuan dana jasa intern

pemerintah 7. Menjelaskan mengapa dan bagaimana Capital Project Fund digunakan

dalam Akuntansi Pemerintahan 8. Mempersiapkan laporan keuangan untuk Capital Project Fund9. Menjelaskan mengapa dan bagaimana Debt Service Fund digunakan

dalam Akuntansi Pemerintahan 10. Mempersiapkan laporan keuangan untuk Debt Service Fund11. Menjelaskan mengapa dan bagaimana Special Assesment Fund

digunakan dalam Akuntansi Pemerintahan 12. Menjelaskan hubungan antara services assesment dan improvement

assesment13. Mempersiapkan laporan keuangan untuk Special Assesment Fund

6,7,9

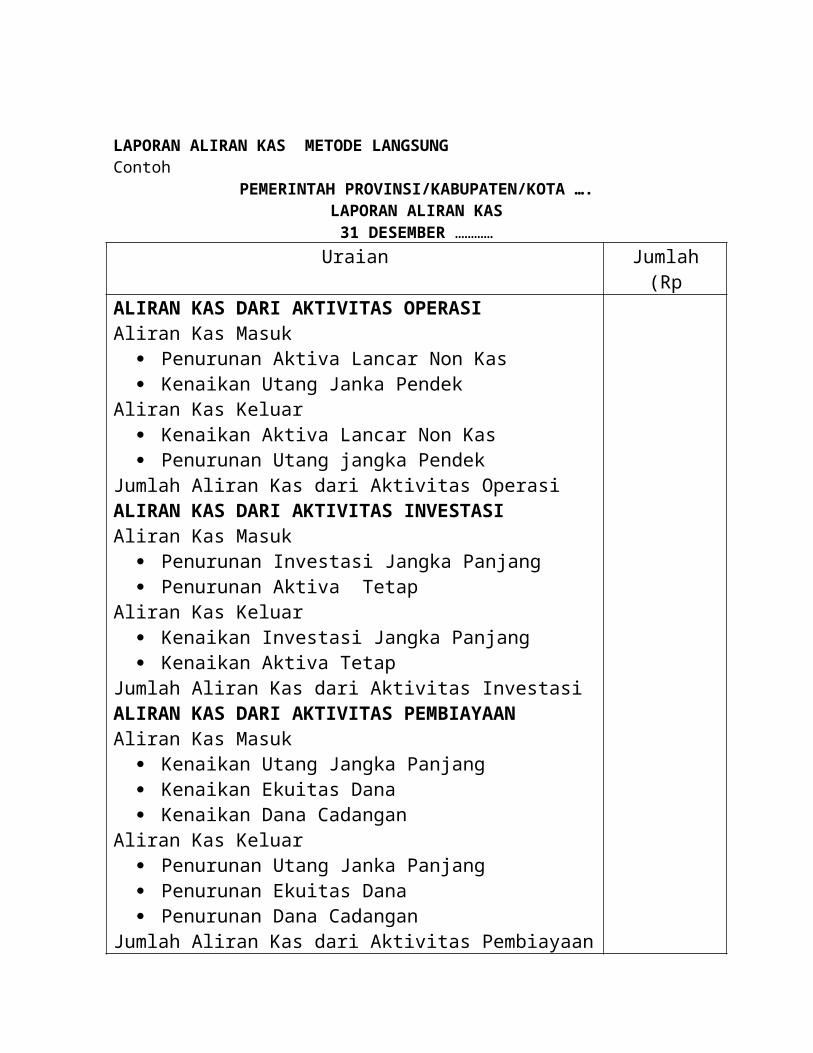

LAPORAN ALIRAN KAS METODE LANGSUNGContoh

PEMERINTAH PROVINSI/KABUPATEN/KOTA ….LAPORAN ALIRAN KAS31 DESEMBER …………Uraian Jumlah

(RpALIRAN KAS DARI AKTIVITAS OPERASIAliran Kas Masuk

Penurunan Aktiva Lancar Non Kas Kenaikan Utang Janka Pendek

Aliran Kas Keluar Kenaikan Aktiva Lancar Non Kas Penurunan Utang jangka Pendek

Jumlah Aliran Kas dari Aktivitas OperasiALIRAN KAS DARI AKTIVITAS INVESTASIAliran Kas Masuk

Penurunan Investasi Jangka Panjang Penurunan Aktiva Tetap

Aliran Kas Keluar Kenaikan Investasi Jangka Panjang Kenaikan Aktiva Tetap

Jumlah Aliran Kas dari Aktivitas InvestasiALIRAN KAS DARI AKTIVITAS PEMBIAYAANAliran Kas Masuk

Kenaikan Utang Jangka Panjang Kenaikan Ekuitas Dana Kenaikan Dana Cadangan

Aliran Kas Keluar Penurunan Utang Janka Panjang Penurunan Ekuitas Dana Penurunan Dana Cadangan

Jumlah Aliran Kas dari Aktivitas PembiayaanJumlah Aliran Kas MasukJumlah Aliran Kas KeluarJumlah Aliran Kas.

PENDAPATAN ASLI DAERAHPendapatan asli daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.Pendapatan Asli Daerah dapat dipisahkan:

1. Pajak Daerah2. Retribusi Daerah3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik

Daerah yang Dipisahkan4. Lain-lain PAD yang Sah.

Pajak Daerah Menurut UU No. 18 tahun 1997 Objek Pendapatannya sebagai berikut:

1. Pajak Kendaraan Bermotor2. Bea Balik Nama Kendaraan Bermotor3. Pajak Bahan Bakar Kendaraan Bermotor4. Pajak Kendaraan di atas Air5. Pajak Air di Bawah Tanah6. Pajak Air Permukaan

Selanjutnya Jenis Pajak Kabupaten/Kota dari:1. Pajak Hotel2. Pajak Restoran3. Pajak Hiburan4. Pajak Reklame5. Pajak Penerangan Jalan6. Pajak Pengambilan Bahan Galian Golongan C7. Pajak Parkir

Retribusi Daerah Provinsi Menurut UU No 34 tahun 2000 Pendapatannya sbb:1. Retribusi Pelayanan Kesehatan2. Retribusi Pemakaian Kekayaan Daerah3. Retribusi Penggantian Biaya Cetak Peta4. Retribusi Pengujian Kapal Perikanan

Pendapatan Retribusi Untuk Kabupaten/Kota:1. Retribusi Pelayanan Kesehatan2. Retribusi Pelayanan Persampahan/Kebersihan3. Retribusi Penggantian Biaya Cetak KTP4. Retribusi Penggantian Biaya Cetak Aktk Catatan Sipil5. Retribusi Pelayanan Pemakaman6. Retribusi Pelayanan Penguburan Mayat7. Retribusi Pelayanan Parkir di Tepi Jalan Umum8. Retribusi Pelayanan Pasar9. Retribusi Kendaraan Bermotor

10.Retribusi Pemeriksaan Alat Pemadam Kebakaran11.Retribusi Penggantian Biaya Cetak Peta12.Retribusi Pengujian Kapal Perikanan13.Retribusi Pemakaian Kekayaan Daerah14.Retribusi Jasa Usaha Pasar Grosir atau Pertokoan15.Retribusi Jasa Usaha Tempat Pelelangan16.Retribusi Jasa Usaha Terminal17.Retribusi Jasa Usaha Tempat Khusus Parkir18.Retribusi Jasa Usaha Tempat Penginapan/Pesanggrahan/Vila19.Retribusi Jasa Usaha Penyedotan Kakus20.Retribusi Jasa Usaha Rumah Potong Hewan21.Retribusi Jasa Usaha Pelayanan Pelabuhan Kapal22.Retribusi Jasa Usaha Tempat Rekreasi dan Olah Raga23.Retribusi Jasa Usaha Penyeberangan diatas Air24.Retribusi Jasa Usaha Pengolahan Limbah Cair25.Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah26.Retribusi Izin Tempat Penjualan Minuman Beralkohol27.Retribusi Izin Mendirikan Bangunan28.Retribusi Izin Gangguan29.Tetribusi Izin Trayek

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang dipisahkan sbb:

a. Bagian Laba Perusahaan Milik Daerahb. Bagian Laba Lembaga Keuangan Bankc. Bagian Laba Lembaga keuangan NonBankd. Bagian Laba atas Penyertaan Modal/Investasie. Lain-lain PAD

Pendapatan dari PAD lain yang syah:a. Hasil penjualan aset daerah yang tidak dipisahkanb. Penerimaan Jasa Giroc. Penerimaan bunga depositod. Denda keterlambatan pelaksanaan pekerjaane. Penerimaan ganti rugi atas kerugian/kehilangan kekayaan daerah (TP-

TGR)Dana Perimbangan dari APBN yang dialokasikan Daerah untuk membiayai kebutuhan Daerah a-l:

a. Bagi hasil Pajak/Bukan pajak, yang meliputi:1. Bagi Hasil Pajak2. Bagi Hasil Bukan Pajak/Sumber Daya Alam

b. Dana Alokasi Umum

c. Dana Alokasi Khusus yang meliputi:1. Dana Alokasi Khusus Reboisasi2. Dana Alokasi Khusus Nonreboisasi

d. Bagi Hasil pajak dan bantuan keuangan dari Provinsi (untuk Kabupaten/Kota)

Pendapatan Lain-lain yang Sah:1. Bantuan Dana Kontijensi/Penyeimbangan dari Pemerintah2. Dana Darurat.

AKUNTANSI BELANJA DAERAHBelanja Administrasi UmumBelanja Administrasi Umum adalah semua pengeluaran pemerintah yang tidak berhubungan secara langsung dengan aktivitas atau pelayanan publik dan bersifat periodik.Kelompok Administrasi Umum:

1. Belanja Pegawai/Personalia2. Belanja Barang dan Jasa3. Belanja Perjalanan Dinas4. Belanja Pemeliharaan

Bagian Belanja Aparatur Daerah meliputi:a. Gaji dan Tunjangan Kepala Daerah/Wakil Kepala Daerahb. Gaji dan Tunjangan Pegawaic. Biaya Perawatan dan Pengobatand. Biaya Pengembangan Sumber Daya Manusia

Jenis Belanja Pegawai/Personalia untuk bagian belanja pelayanan publikmeliputi:

a. Belanja Tetap dan Tunjangan Pimpinan dan Anggota DPRDb. GAji dan Tunjangan Kepala Daerah/Wakil Kepala Daerahc. Gaji dan Tunjangan Pegawai Daerahd. Biaya Perawatan dan Pengobatane. Biaya Pengembangan Sumber Daya Manusia

Belanja barang dan jasa untuk bagian belanja aparatur Daerah sbb:a. Biaya Bahan Pakai Habis Cantorb. Biaya Jasa Kantorc. Biaya Cetak dan Penggandaan Keperluan Kantord. Biaya Sewa Kantore. Biaya Makanan dan Minutan Kantorf. Biaya Pakaian Dinasg. Biaya Bunga Utangh. Biaya Depresiasi Gedung (operasional)

i. Biaya Depresiasi Alat Angkutan (Operacional)j. Biaya Depresiasi Alat Cantor dan Rumah Tangak. Biaya Deprsiasi Alat Studio dan Alat Komunikasi (Operacional)

Selanjutnya jenis belanja ini untuk bagian Belanja Pelayanan Publio terdiri atas Objek Belanda berikut ini:

a. Biaya bahan Pakai Habis Kantorb. Belanja Jasa Kantorc. Biaya Cetak dan Penggandaan Keperluan Kantord. Biaya Sewa Kantore. Biaya Makanan dan minuman Kantorf. Biaya Pakaian Dinasg. Biaya Bunga Utangh. Biaya Depresiasi Gedung (Operacional)i. Biaya Depresiasi Alat-alat Besar (Operasional)j. Biaya Depresiasi Alat Angukutan (Operasional)k. Biaya Depresiasi Alat Bengkel dan Alat Ukur (Operasional)l. Biaya Depresiasi Alat Pertanian (operasional) m. Biaya Depresiasi Alat Kantor dan Rumah Tangan. Biaya Depresiasi Alat Studio dan Alat Komunikasi (Operasional) o. Biaya Depresiasi Alat-alat Kedokteran (operasional)p. Biaya Depresiasi Alat Laboratorium (operacional)

Belanja Aparatur Daerah terdiri atas:a. Biaya Pemeliharaan Bangunan Gedung. b. Biaya Pemeliharaan Alat-alat Angkutan. c. Biaya Pemeliharaan Alat-alat Kantor dan Rumah Tangga.d. Biaya Pemeliharaan Alat-alat Studio dan Alat Komunikasi. e. Biaya Pemeliharaan Buku Perpustakaan.f. Biava Pemeliharaan Alat-alat Persenjataan.Selanjutnya Objek Belanja dari,Jenis Belanja ini untuk Bagian Belanja Pelayanan Publik terdiri atas:a. Biaya Pemeliharaan Jalan dan Jembatan.b. Biaya Pemeliharaan Bangunan Air (Irigasi). c. Biaya Pemeliharaan Instalasi.d. Biaya Pemeliharaan ,Jaringan.e. Biava Pemeliharaan Bangunan Gedung. f. Biaya Pemeliharaan Monumen.g. Biaya Pemeliharaan Alat-alat Besar.h. Biaya Pemeliharaan Alat-alat Angkutan. i. Biaya Pemeliharaan alat-alat Bengkel. j. Biaya Pemeliharaan Alat-alat Pertanian.k. Biaya Pemeliharaan Alat-alat Kantor dan Rumah Tangga.

l. Biaya Pemeliharaan Alat-alat Studio dan Alat Komunikasi. m. Biaya Pemeliharaan Alat-alat Kedokteran.n. Biaya Pemeliharaan Alat-aht lahoratorium. o. Biaya Pemeliharaan Buku Perpustakaan.p. Biaya Pemeliharaan Barang Bercorak Kesenian dan Kebudayaan. q. Biaya Pemeliharaan Hewan dan Ternak serta Tanaman.r. Biaya Pemeliharaan Alat-alat Persenjataan.

Belanja Operasi dan Pemeliharaan

Kelompok Belanja ini merupakan semua belanja pemerintah daerah yang berhubungan dengan aktivitas atau pelayanan publik. Kelompok belanja ini meliputi Jenis Belanja:1. Belanja Pegawai/Personalia. 2. Belanja Barang dan Jasa. 3. Belanja Perjalanan Dinas. 4. Belanja Pemeliharaan.

Jenis Belanja Pegawai/Personalia untuk Bagian Belanja Aparatur Daerah maupun Pelayanan Publik meliputi Objek Belanja berikut:a. Honorarium/upah. b. Uang lembur.c. Insentif.

Jenis Belanja Barang dan jasa baik untuk Bagian Belanja Aparatur Daerah maupun Pelayanan Publik meliputi Objek Belanja:a. Biaya Bahan/Material. b. Biaya Jasa Pihak Ketiga. c. Biaya Cetak dan Penggandaan. d. Biaya Sewa.e. Biaya Makanan dan Minuman. f. Biaya Bunga Utang.g. Biaya Pakaian Kerja.Belanja ModalKelompok Belanja ini mencakup Jenis Belanja berikut, baik untuk Bagian Belanja Aparatur Daerah maupun Pelayanan Publik:a. Belanja Modal Tanah.b. Belanja Modal Jalan dan jembatan.c. Belanja Modal Bangunan Air (Irigasi).d. Belanja Modal Instalasi.e. Belanja Modal Jaringan.f. Belanja Modal Bangunan Gedung.

g. Belanja Modal Monumen.h. Belanja Modal Alat-alat Besar.i. Belanja Modal Alat-alat Angkutan.j. Belanja Modal Alat-alat Bengkel.k. Belanja Modal Alat-alat Pertanian.l. Belanja Modal Alat-alat Kantor dan Rumah Tangga.m. Belanja Modal Alat-alat Studio dan Alat-alat Komunikasi. n. Belanja Modal Alat-alat Kedokteran.o. Belanja Modal Alat-alat Laboratorium. p. Belanja Modal Buku/Perpustakaan.q. Belanja Modal Barang Bercorak Kesenian, Kebudavaan. r. Belanja Modal Hewan, Ternak, serta Tanaman.s. Belanja Modal Alat-alat Persenjataan/Keamanan.

Belanja Bagi Hasil clan Bantuan Keuangan

Belanja Bagi Hasil dan Bantuan Keuangan berbentuk kegiatan pengalihan uang dan atau barang dari Pemerintah Daerah. Kelompok Belanja ini terdiri atas jenis , Belanja berikut (hanya untuk Bagian Belanja Pelayanan Publik):a. Belanja Bagi Hasil Pajak kepada Pemerintah Kabupaten/Kota (bagi Provinsi)b. Belanja Bagi Hasil Retribusi kepada Pemerintah Desa bagi Kabupaten/Kotac. Belanja Bantuan Keuangan kepada Pemerintah Kabupaten/Kota (bagi

Provinsi)d. Belanja Bantuan Keuangan kepada Pemerintah Desa/Kelurahan

Kabupaten/Kota).e. Belanja Bantuan Keuangan kepada Organisasi Kemasyarakatan. f. Belanja Bantuan Keuangan kepada Organisasi Profesi.

Penerimaan Daeraha. Sisa Selisih lebih perhitungan Anggaran Tahun lalu.b. Transfer dari Dana Cadanganc. Penerimaan Pinjaman dan Obligasid. Hasil Penjualan Aset Daerah yang dipisahkan

Seluruh jenis Pembiayaan Penerimaan Daerah apabila dijurnal selalu pada sisi kredit karena debitnya selalu Kas. Sebagai contoh:Kasir pada satuan Pemegang Kas BPKD Kota Ciprut pada tanggal 12 Juni 2003 menerima uang dari bank rakyat Indonesia Cabang Kota ciprut sebesar Rp5.000.000,00 jatuh tempo dalam 12 bulan yang dilakukan BPKD atas nama Pemkot Ciprut sesuai anggaran.

Buat jurnnyaJawab

PEMERINTAH KOTA CIPRUTJURNAL UMUM

Tanggal Kode rekening

Uraian Ref Debet Kredit

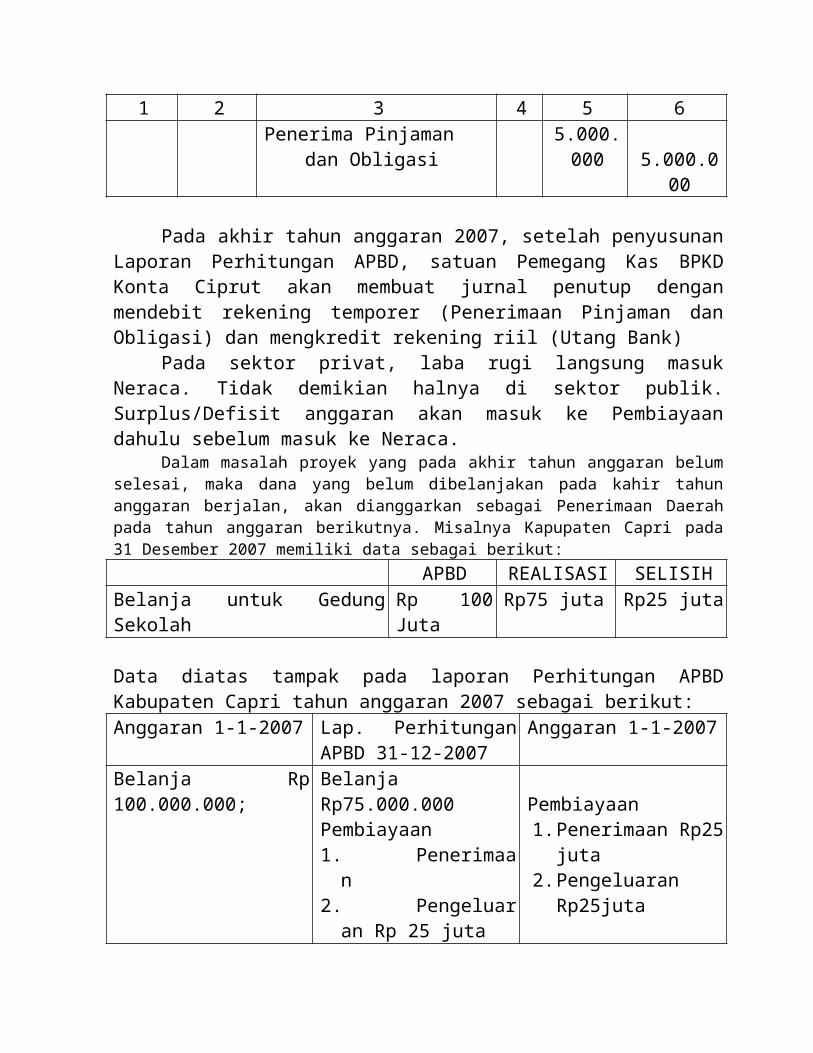

1 2 3 4 5 6Kas 5.000.000 Penerima Pinjaman

dan Obligasi5.000.000

PEMERINTAH KOTA CIPRUTJURNAL PENERIMAAN KAS

Tanggal Kode rekening

Uraian Ref Jumlah Akumulasi

1 2 3 4 5 6Penerima Pinjaman dan

Obligasi5.000.000

5.000.000

Pada akhir tahun anggaran 2007, setelah penyusunan Laporan Perhitungan APBD, satuan Pemegang Kas BPKD Konta Ciprut akan membuat jurnal penutup dengan mendebit rekening temporer (Penerimaan Pinjaman dan Obligasi) dan mengkredit rekening riil (Utang Bank)

Pada sektor privat, laba rugi langsung masuk Neraca. Tidak demikian halnya di sektor publik. Surplus/Defisit anggaran akan masuk ke Pembiayaan dahulu sebelum masuk ke Neraca.

Dalam masalah proyek yang pada akhir tahun anggaran belum selesai, maka dana yang belum dibelanjakan pada kahir tahun anggaran berjalan, akan dianggarkan sebagai Penerimaan Daerah pada tahun anggaran berikutnya. Misalnya Kapupaten Capri pada 31 Desember 2007 memiliki data sebagai berikut:

APBD REALISASI SELISIHBelanja untuk Gedung Sekolah Rp 100 Juta Rp75 juta Rp25 juta Data diatas tampak pada laporan Perhitungan APBD Kabupaten Capri tahun anggaran 2007 sebagai berikut:Anggaran 1-1-2007 Lap. Perhitungan APBD

31-12-2007Anggaran 1-1-2007

Belanja Rp 100.000.000; Belanja Rp75.000.000Pembiayaan1. Penerimaan

Pembiayaan1. Penerimaan Rp25 juta

2. Pengeluaran Rp 25 juta 2. Pengeluaran Rp25juta

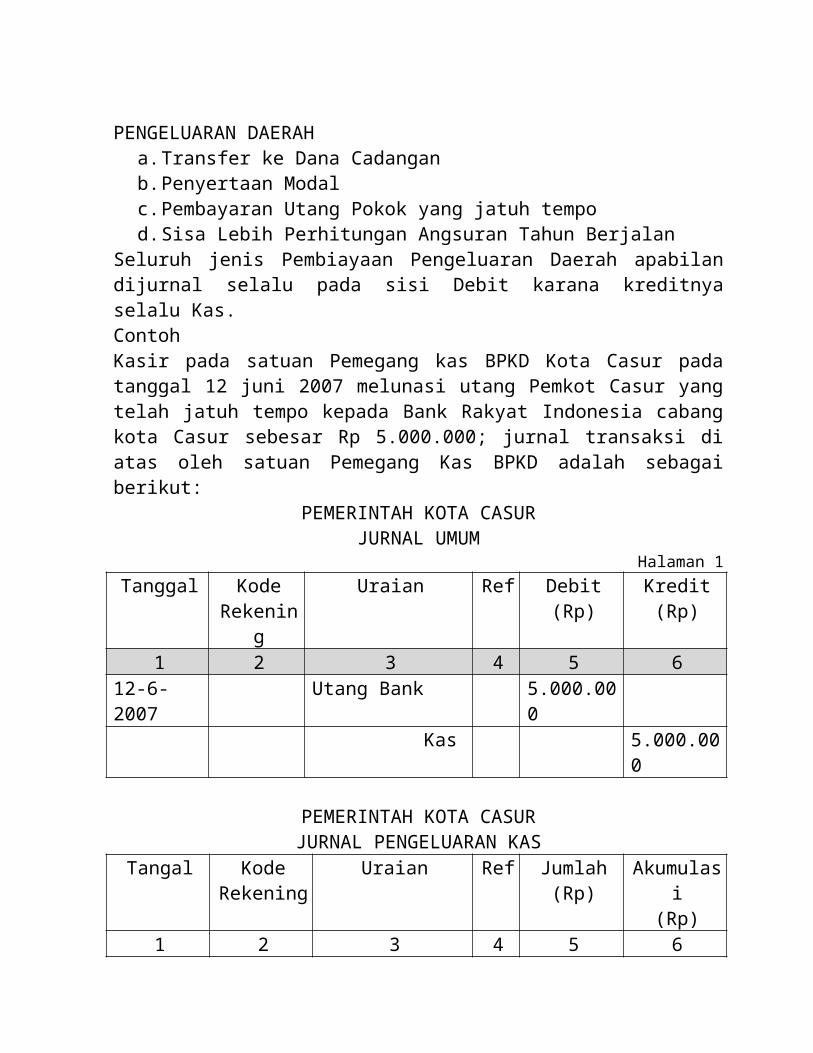

PENGELUARAN DAERAHa. Transfer ke Dana Cadanganb. Penyertaan Modalc. Pembayaran Utang Pokok yang jatuh tempod. Sisa Lebih Perhitungan Angsuran Tahun Berjalan

Seluruh jenis Pembiayaan Pengeluaran Daerah apabilan dijurnal selalu pada sisi Debit karana kreditnya selalu Kas. ContohKasir pada satuan Pemegang kas BPKD Kota Casur pada tanggal 12 juni 2007 melunasi utang Pemkot Casur yang telah jatuh tempo kepada Bank Rakyat Indonesia cabang kota Casur sebesar Rp 5.000.000; jurnal transaksi di atas oleh satuan Pemegang Kas BPKD adalah sebagai berikut:

PEMERINTAH KOTA CASURJURNAL UMUM

Halaman 1Tanggal Kode

RekeningUraian Ref Debit

(Rp)Kredit(Rp)

1 2 3 4 5 612-6-2007 Utang Bank 5.000.000

Kas 5.000.000

PEMERINTAH KOTA CASURJURNAL PENGELUARAN KAS

Tangal KodeRekening

Uraian Ref Jumlah(Rp)

Akumulasi(Rp)

1 2 3 4 5 612-06-2007 Utang Bank 5.000.000 5.000.000

DEFINISI, PENGAKUAN, DAN PENGUKURANPembiayaan adalah transaksi keuangan daerah yang dimaksud untuk menutup selisih antara pendapatan dan belanja dalam satu periode akuntansiPembiayaan di akui selama periode berjalan dan akhir periode akuntansiPembiayaan : Pengukuran menggunakan mata uang rupiah berdasarkan nilai sekarang kas yang diterima atau yang akan diterima dan nilai sekarang kas yang dikeluarkan.

AKUNTANSI AKTIVA/ASETAKTIVA LANCAR

Kelompok Aktiva Lancar Meliputi Jenis Aktiva berikut:a. Kas dan Bankb. Surat berhargac. Piutang Pajakd. Piutang Retribusie. Piutang Dana Perimbanganf. Piutang Fasos/Fasumg. Piutang lain-lainh. Persediaan Bahan Pakai Habis/Materiali. Belanja Dibayar di Muka

INVESTASI JANGKA PANJANGa. Pernyataan modal Pemerintah kepada Badan Usaha Milik Daerah (BUMD)

lembaga keuangan daerah, badan internasional dan badan usaha lainnya yang bukan milik daerah.

b. Pinjaman kepada BUMD lembaga keuangan Daerah, Pemerintah Daerah Otonomi atau sebaliknya dan pihak lainnya yang diterus pinjamkan

c. Investasi jangka panjang lainnya yang dimiliki untuk menghasilkan pendapatanKelompok ini terdiri atas jenis Aktiva berikut:

1. Investasi dalam saham2. Investasi dalam Obligasi

AKTIVA TETAPa. Tanah, meliputi tanah pertanian, tanah perkebunan, kebun campuran, tanah

kolam ikan ,tanah tandus/rusak, tanah alang-alang, padang rumput, tanah bangunan, dan tanah pertambangan, tanah badan jalan dan lain-lainnya

b. Jalan dan jembatan, meliputi jalan, jembatan, terowongan, dan lain-lain.

c. Bangunan air, meliputi bangunan air irigasi, bangunan air pasang, hangunan air pengembangan rawa clan polde, bangunan air pengaman sungal dan penanggul, bangunan air minum, bangunan air kotor dan bangunan air yang sejenis.

d. Instalasi dan jaringan, meliputi instalasi air minum, instalasi air kotor, instalasi pengolahan sampah, instalasi pengolahan bahan bangunan, instalasi pembangkit listrik, instalasi gardu listrik dan lain-lain sejenisnya, jaringan air minum, jaringan listrik dan lain-lain sejenisnya.

e. Gedung, meliputi gedung tempat kerja, gedung instalasi, gedung tempat ibadah, gedung tempat tinggal, tugu peringatan, dan lain-lain sejenisnya.

f. Mesin dan peralatan, meliputi mesin dan peralatan besar, mesin dan peralatankantor/bengkel/studio/pertanian/kedokteran/laboratorium/kesenian/olahraga, mesin dan peralatan persenjataan, dan lain-lain sejenisnya.

g. Kendaraan, meliputi: kendaraan darat bermotor, kendaraan darat tak hermotor, kendaraan apung bermotor, kendaraan apung tak bermotor, pesawat udara, dan lain-lain sejenisnya.

h. Meubelair dan perlengkapan, meliputi inventaris dan perlengkapan kantor, inventaris dan perlengkapan rumah tangga, barang bercorak kesenian seperti lukisan, pahatan, tanda penghargaan, dan lain-lain sejenisnya.

i. Buku perpustakaan, meliputi buku umum, filsafat, agama, Ilmu sosial, ilmu bahasa, matematika, dan ilmu pengetahuan alam, manajemen, akuntansi, pengetahuan praktis, arsitektur, kesenian, olahraga, geografi, biologi, sejarah, dan lain-lain sejenisnya.

Dana Cadangan

Dana cadangan adalah dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif cukup besar yang tidak dapat dibebankan dalam satu periode akuntansi.

Aktiva Lain-lain

Aktiva lain-lain adalah aktiva yang tidak dapat dikelompokl:an ke dalam aktiva lancar, investasi jangka panjang, aktiva tetap, dan dana cadangan. Kelompok Aktiva Lain-lain ini meliputi Jenis Aktiva berikut:

a. Piutang angsuran, adalah jumlah yang dapat diterima dari penjualan rumah, kendaraan, aktiva tetap yang lain, atau hak lainnya kepada pegawai daerah.

b. BOT (build, operate, transfer), adalah hak yang akan diperoleh atas suatu bangunan atau aktiva tetap lainnya yang dibangun dengan cara Kernitraan pemerintah dan swasta berdasarkan perjanjian.

c. Bangunan dalam pengerjaan, adalah bangunan yang sampai dengan akhir periode akuntansi MUM selesai pengerjaannya sehingga belum dapat digunakan.

DEFINISI, PENGAKUAN, PENGUKURAN, PENILAIAN, DAN PENGUNGKAPAN

Aktiva adalah sumber daya ekonomis yang dimiliki dan atau dikuasai dan dapat diukur dengan satuan uang. Tidak termasuk dalam pengertian sumber daya ekonomis tersebut adalah sumber daya alam seperti hutan, sungai, danau/rawa, kekayaan di dasar taut, kandungan pertambangan, dan harta peninggalan sejarah seperti candi.

Pengakuan Aktiva LancarKas diakui pada saat diterima atau dikeluarkan berdasarkan nilai nominal

uang. 1. Piutang diakui pada akhir periode akuntansi berdasarkan jumlah kas

yang diterima dan jumlah pemhiayaan vang telah dialcui dalam periode berjalan. Persediaan dial:ui p.ida akhir heriode akunransi berdasarkan nilai harang yang belum terjual atau terpakai.

2. Belanja dihayar di muka diakui dalam periode berjalan berdasarkan jumlah yang dikeluarkan.

Investasi Jangka Panjang

lnvestasi jangka panjang diakui pada akhir periode akuntansi berdasarkan harga perolehan yaitu jumlah kas yang dikeluarkan atau akan dikeluarkan dalam rangka memperoleh kepemilikan yang sah atas investasi tersehut.

Aktiva Tetap

1. Aktiva tetap yang diperoleh bukan berasal dari donasi diakui pada akhir periode akuntansi berdasarkan jumlah belanja modal yang telah diakui dalam periode berkenaan.

2. Aktiva tetap yang diperoleh dart donasi diakui dalam periode berkenaan, yaitu pada saat aktiva tersehut diterima dan hak kepemilikannva berpindah.

3. Dalam pengakuan Ativa tetap harus dihuat ketentuan yang membedakan antara penambahan, pengurangan, pengembangan, dan penggantian utama. Penambahan adalah peningkatan nilai aktiva tetap karena diperluas atau diperbesar. Biaya penambahan akan dikapitalisasi dan ditambah pada harga perolehan Ativa tetap yang bersangkutan.Pengurangan adalah penurunan nilai Ativa tetap karena berkurangnya kuantitas. Pengurangan aktiva tetap dicatat sebagai pengurangan harga perolehan aktiva tetap yang bersangkutan.Pengembangan adalah peningkatan nilai Ativa tetap karena meningkatnya manfaat aktiva tetap. Pengembangan aktiva tetap diharapkan (1) memperpanjang usia manfaat, (2) meningkatkan efisiensi, dan/atau (3) menurunkan biava pengoperasian sebuah aktiva tetap. biaya pengemhangan akan dikapitalisasi dan ditambahkan pada harga perolehan aktiva tetap.

3. Penggantian utama adalah memperbarui bagian utama Ativa temp. Biaya penggantian utama akan dikapitalisasi dengan cara mengurangi nilai bagian yang diganti dari harga aktiva yang semula dan menambah biaya penggantian pada harga aktiva.

Dana Cadangan

Dana cadangan diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan transfer dari dana cadangan atau jumlah pembiayaan yang herupa pengeluaran transfer ke dana cadangan.

Aktiva Lain-lainPiutang angsuran diakui pada akhir periode akuntansi becdasarkan jumlah pembiyaan yang telah diakui dalam periode berjalan dengan harga nominal

a Mecibelair dan perlengkapan diukur berdasarkan seluruh biava yang dikuluarkan untuk memperoleh sampai dengan sap untuk digunakan. Biaya

ini meliputi harga pembelian dan biava langsung lainnya untuk memperoleh serta mempersiapkan aktiva tersebut sehingga dapat digunakan.

b. Buku perpustakaan diukur berdasarkan seluruh biaya yang dikeluarkan untuk memperoleh sampai dengan slap untuk digunakan.

Penilaian

1. Piutang dinilai sebesar nilai bersih yang diperkirakan dapat direalisasikan. 2. Persediaan dinilai berdasarkan:

Harga pembelian terakhir jika diperoleh dengan pembelian. Harga standar jika diperoleh dengan memproduksi sendiri. Harga/nilai wajar atau estimasi nilai penjualannya jika diperoleh dengan cara lain seperti donasi.

3. Investasi dalam saham BUMD yang dijual/ditukar dengan aktiva yang lain, nilai sahamnva ditetapkan dengan menggunakan metode penilaian harga perolehan rata-rata.

4. Aktiva tetap dinilai dengan nilai historis atau harga perolehan. Jika penilaian aktiva tetap dengan menggunakan nilai historis tidak memungkinkan, maka nilai aktiva tetap didasarkan pada harga perolehan yang diestimasikan.

Pengungkapan

1. Hal-hal yang perlu dilakukan dalam pengungkapan (disclosure) dalam pelaporan aktiva tetap antara lain mengenai penilaian, penyusutan (depresiasi), pelepasan, penghapusan, dan perubahan nilai aktiva tetap.

2. Pengungkapan nilai aktiva tetap menjelaskan dasar harga yang digunakan dalam penilaian aktiva tetap.

3. Metode penyusutan (depresiasi) diterapkan berdasarkan standar akuntansi keuangan pemerintah, jika ada.

4. Pelepasan aktiva tetap dapat dilakukan melalui penjualan atau pertukaran. Hasil penjualan aktiva tetap akan diakui seluruhnya sebagai pendapatan. Aktiva tetap yang diperoleh karena penukaran dinilai sebesar nilai wajar aktiva tetap yang diperoleh atau nilai wajar aktiva yang diserahkan, mana yang lebih mudah.

5. Penghapusan aktiva tetap dilakukan jika aktiva tetap tersebut rusak berat, usang, hilang, dan sebagainya. Penghapusan aktiva tetap ditetapkan berdasarkan ketentuan perundang-undangan yang berlaku.

6. Perubahan nilai aktiva tetap dapat disebabkan oleh penambahan, pengurangan, pengembangan, dan penggantian utama.

AKUNTANSI UTANG KODIFIKASI

Pada Bab di muka telah digambarkan kodifikasi rekening Utang, di mana kode rekeningnya selalu diawali dengan angka 8. Dalam kodifikasi tersebut, terdapat istilah Kelompok Utang, Jenis Utang, Objek Utang, dan Rincian Objek Utang. Kelompok Utang meliputi Utang Lancar dan Utang Jangka Panjang dengan kode 1 dan 2, berturut-turut pada kotak ke 4 dari kiri kode rekening bersangkutan.

Kelompok Utang ini dirinci menurut Jenis Utang. Setiap Jenis Utang dirinci menurut Objek Utang, dan setiap Objek Utang dirinci menurut Rincian Objek Utang. Kode rekening Utang selengkapnya dapat diamati pada lampiran. Berikut diuraikan kelompok Utang yang meliputi Utang Lancar dan Jangka Panjang.

Utang Lancar

Utang lancar (jangka pendek) merupakan utang yang harus dibavar kembali atau jatuh tempo dalam satu periode akuntansi. Kelompok Utang Lancar terdiri atas Jenis Utang berikut:a. Bagian Lancar Utang Jangka Panjang, merupakan bagian utang jangka

panjang yang jatuh tempo dalam satu periode akuntansi.b. Utang Belanja, adalah belanja yang telah menjadi kewajihan Pemerintah

Daerah namun belum dibayar.c. Utang Pajak, adalah pajak yang telah dipotong oleh wajib pungut pada

entitas Pemerintah Daerah dari wajib pajak, namun umum disetor ke kantor pajak.

d. Pendapatan Diterima di Muka, adalah pendapatan yang kasnya telah diterima oleh entitas Pemerintah Daerah, namun belum menjadi hak pemerintah Daerah.

e. Utang Perhitungan Pihak Ketiga (PPK), adalah kewajiban kepada pihak ketiga sebagai akibat transaksi keuangan masa lalu yang masih harus dibayar kembali atau jatuh tempo dalam satu periode akuntansi.

f. Utang Lain-lain, meliputi utang jangka pendek yang tidak dapat diklasifikasikan dalam Jenis Utang di atas.

Utang Jangka PanjangUtang jangka panjang adalah utang yang harus dihavar kembali atau jatuh

tempo lebih dari satu periode akuntansi. Kelompok ini terdiri atas -Jenis Utang berikut:

a. Utang Dalam Negeri, adalah utang jangka panjang kepada pihak ketiga di dalam negeri.

b. Utang Luar Negeri, adalah utang jangka panjang kepada pihak ketiga di luar negeri.

DEFINISI PENGAKUAN, DAN PENGUKURAN

Utang adalah kewajiban kepada pihak ketiga sebagai akibat transaksi keuangan masa lalu.

Pengakuan utang adalah sebagai berikut:

1. Bagian lancar utang jangka panjang diakui pada saat reklasifikasi dalam periode berjalan atau berdasarkan jumlah pembiayaan yang berupa pembayaran bagian lancar utang jangka panjang yang telah diakui dalam periode berjalan.

2. Utang PPK diakui pada akhir periode akuntansi berdasarkan nilai sekarang kas yang akan dibayarkan atau jumlah pembiayaan yang berupa penerimaan atau pembayaran utang PPK yang telah diakui dalam periode berjalan.

3. Utang Dalam Negeri diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan utang dalam negeri yang telah diakui dalam periode berjalan.

4. Utang Luar Negeri diakui pada akhir periode akuntansi berdasarkan jumlah pembiayaan yang berupa penerimaan utang luar negeri yang telah diakui dalam periode berjalan.

Pengukuran utang adalah sebagai berikut:

1. Utang jangka pendek dari utang jangka panjang diukur dengan nilai nominal mata uang rupiah yang harus dibayar kembali.

2. Utang jangka pendek dan utang jangka panjang yang diukur dalam mata uang asing dikonversikan ke mata uang rupiah berdasarkan nilai tukar (kurs tengah BI) pada tanggal transaksi.

AKUNTANSI EKUITAS DANA KODIFIKASI

Pada pembahasan di muka telah diuraikan kodifikasi rekening Ekuitas Dana. Kode rekening Ekuitas Dana selalu diawali angka 6. Dalam kodifikasi tersebut, terdapat istilah Kelompok Ekuitas Dana, ,Jenis Ekuitas Dana, dan Objek Ekuitas Dana. Kelompok Ekuitas Dana meliputi Ekuitas Dana Umum, Ekuitas Dana Dicadangkan, dan Ekuitas Dana Donasi dengan kode 1, 2, dan 3 berturut-turut pada kotak ke-4 dari kiri kode rekening bersangkutan. Kelompok Ekuitas Dana ini dirinci menurut Jenis Ekuitas Dana. Setiap Jenis Ekuitas Dana dirinci menurut Objek Ekuitas Dana. Kode rekening Ekuitas Dana (Provinsi dan Kabupaten/Kota) selengkapnya dapat diamati pada Lampiran. Berikut diuraikan Kelompok Ekuitas Dana yang meliputi Ekuitas Dana Umum, Ekuitas Dana Dicadangkan, dan Ekuitas Dana Donasi.

Ekuitas Dana Umum

Ekuitas Dana Umum adalah jumlah kekayaan bersih Pemerintah Daerah yang tidak termasuk aktiva yang berasal dari donasi dan dana cadangan. Jadi, Ekuitas Dana Umum adalah jumlah aktiva bersih Pemerintah Daerah secara keseluruhan. Pada pembahasan di muka telah disinggung tentang Rekening Koran (R/K) Pemda. Rekening R/L Pemda adalah rekening

ekuitas dana Satuan Kerja, yang menunjukkan aktiva bersih Satuan Kerja. Dapat juga berarti resources (dana) Pemerintah Daerah di Satuan Kerja. Penggunaan rekening R/K Pemda bagi Satker bertujuan agar letak ekuitas dana (apakah pada Bagian Keuangan/BPKD atau pada Satuan Kerja) diketahui dengan jelas. Namun rekening ini tidak wajib digunakan. Pemerintah Daerah dapat saja tetap menggunakan rekening Ekuitas Dana Umum baik pada Bagian Keuangan/BPKD maupun pada Satuan Kerjanya.

Transaksi 31 Desember 2006 sebagai berikut:1. Diterima Rp 250.000 dari Dinas Pajak sedangkan Rp50.000; belum dipenuhi

oleh wajib pajak.2. Diterima dari Pajak Pendapatan Daerah (Pajak Kendaraan Bermotor) Sebesar

Rp 600.000; dan membayar pegawai di dinas pendapatan daerah Rp 150.000; Biaya Pengembangan SDM Rp50.000; Biaya Listrik dan Telpon Rp50.000;3. Diterima dari Pajak Bumi dan Bangunan sebesar Rp750.000 Biaya Gaji para

pegawai Rp 200.000 Biaya Pengembangan SDM karyawan PBB sebesar Rp100.000; Biaya sosialisasi UU PBB yang baru Rp 25.000;

4. Diterima dari Dinas Pendidikan dan Kebudayaan Sebesar Rp 300.000; Biaya Gaji para pegawai P&K Rp 150.000; Biaya listrik Dan Telpon Rp 15.000;

5. Diterima dari Dinas Kesehatan/Rumah Sakit Rp900.000; membayar gaji pegawai dan para medis sebesar Rp600.000; membeli Alat rongen sebesar Rp150.000; dan diperkirakan mempunyai umur ekonomis 10 tahun, Biaya pengembangan SDM para medis Rp50.000;

6. Diterima dari Dinas Retribusi kota sebesar Rp1.150.000; Dibayar gaji untuk para pegawai retribusi sebesar Rp500.000;

7. Belanja tetap dan tunjangan DPRD Rp40.000;8. Belanja dan tunjangan Kepala Daerah Rp 15.000;9. Biaya Perawatan dan pengobatan Rp5.000;10.Biaya pegawai personalia Rp3.000;11.Biaya pengawasan jalan Rp15.000;12.Biaya penyusutan tiap tahun sebesar Rp25.000 dari Gedung Pemerintahan

senilai Rp25.000.00013.Biaya Penyusutan tiap tahun sebesar Rp 10.000 dari kendaraan pemerintahan

sebesar Rp 10.000.000;14.Biaya listrik perkotaan Rp 15.000;15.Biaya Sarana komunikasi Rp7.500;

Jawaba. JURNAL

(Dalam 000.000)Periode Keterangan Jumlah

Debit Kredit2006Desb 31

31

31

31

31

31

31

31

31

31

31

31

31

KasPiutang Pajak Pendapatan PajakKas PendapatanBiaya Pegawai DIPENDABiaya Pengembangan SDMBiaya Listrik dan telpon KasKas Pendapatan dari PBBBiaya Gaji Pegawai PBBBiaya Pengembangan SDM PBBBiaya Sosialisasi UU PBB KasKas PendapatánBiaya Gaji Pegawai P&KBiaya Listrik dan Telpon KasKas Penda patán dari Rumah SakitBiaya Gaji Karyawan dan Para medisBiaya Pengembangan SDM para medis KasPeralatan Rongen KasKas PendapatánBiaya Gaji Pegawai retribusi Kas Gaji DPRD KasGaji dan Tunjangan Kepala Daerah KasBiaya Perawatan dan Pengobatan KasBiaya Gaji Personalia KasBiaya Pengawasan Jalan KasBiaya Penyusutan Gedung Akumulasi Penyst. GedungBiaya Penyusutan Kendaraan Akumulasi Penyst Kendaraan

Rp 250.000Rp 50.000

-Rp 600.000

-Rp 150.000Rp 50.000Rp 50.000

-Rp750.000

-Rp200.000Rp100.000

Rp25.000-

Rp300.000-

Rp150.000Rp 15.000

-Rp900.000;

-Rp600.000

Rp 50.000;-

Rp150.000-

Rp1.150.00-

Rp500.000;-

Rp40.000-

Rp15.000-

Rp5.000-

Rp3.000;-

Rp15.000-

Rp25.000;-

Rp10.000;-

--

Rp300.000-

Rp600.000---

Rp250.000-

Rp750.000--

Rp325.000-

Rp300.000--

Rp165.000-

Rp 900.000--

Rp650.000-

Rp150.000-

Rp1.150.000-

Rp500.000-

Rp40.000-

Rp15.000-

Rp5.000-

Rp3.000-

Rp15.000-

Rp25.000;-

Rp10.000

31

31

Biaya Listrik Perkotaan KasBiaya Komunikasi Kas

Rp15.000-

Rp7.500-

-Rp15.000

-Rp7.500

BUKU BESARKas

Periode Kererangan Debit Kredit SALDODebit Kredit

2006Des 31

3131313131313131313131313131

Dinas PajakDinas dipendaDinas PBBDinas P&KDinas KesehatanDinas RetribusiGaji DPRGaji Kepala DaerahPengobatanBy personaliaPengawasan jalanListrik PerkotaanKomunikasiPenyst GedungPenyst Kendaraan

250.000600.000750.000300.000900.0001.150.000---------

-250.000325.000165.000800.000500.00040.00015.0005.0003.00015.00015.0007.50025.00010.000

250.000 600.0001.025.0001.160.0001.260.0001.910.0001.870.0001.855.0001.850.0001.847.0001.832.0001.817.0001.809.5001.784.5001.774.500

---------------

Piutang Pajak Periode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dinas Pajak 50.000 - 50.000 -

Pendapatan Periode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dinas Pajak

Dinas dipenda--

300.000600.000

--

300.000900.000

Dinas PBBDinas P&KDinas KesehatanDinas Retribusi

---

750.000300.000900.000

1.150.000

----

1.650.001.950.00

2.850.0004.000.000

Biaya Gaji PengawaiPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31

31313131

Dinas DIPENDADinas PBBDinas P&KDinas KesehatanDinas Retribusi

150.000200.000150.000600.000500.000

-----

150.000350.000500.000

1.100.0001.600.000

-----

Biaya Pengembangan SDMPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31

3131

Dinas DIPENDADinas PBBDinas Kesehatan

50.000100.00050.000

---

50.000150.000200.000

-

Alat RogenPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dinas Kesehatan 150.000 - 150.000 -

Biaya Listrik dan TelponPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dinas DIPENDA

Dinas P&K50.00015.000

--

50.00065.000

--

Biaya Sosialisasi UU PBBPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dependa 25.000 - 25.000

Gaji DPRDPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar per kas 40.000 - 40.000 -

Gaji dan Tunjangan Kepala DaerahPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar per kas Rp15.000 - 15.000 -

Perawatan dan PengobatanPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar per kas 5.000 - 5.000 -

Biaya Gaji PersonaliaPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar per kas 3.000 - 3.000 -

Biaya Pengawasan JalanPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar perkas 15.000 - 15.000 -

Biaya Penyusutan GedungPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Penyst Aktiva 25.000 - 25.000 -

Akumulasi Penyusutan GedungPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Penyt Aktiva 25.000 25.000

Biaya Penyusutan KendaraanPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dinas Pajak PBB 10.000 - 10.000 -

Akumulasi Penyusutan KendaraanPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Penyst Aktiva 10.000 10.000

Biaya Listri PerkotaanPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar per kas 15.000 - 15.000 -

Biaya KomunikasiPeriode Kererangan Debit Kredit SALDO

Debit Kredit2006Des 31 Dibayar per kas 7.500 - 7.500 -

NERACA SALDO

KETERANGAN DEBIT KREDITKasPiutang PajakPendapatanBiaya gaji PegawaiBiaya Pengembangan SDMAlat RongenBiaya Listrik dan TelponGaji dan Tunjangan DPRDGaji dan Tunjangan Kepala DaerahBiaya Perawatan dan PengobatanBiaya Gaji PersonaliaBiaya Pengawasan JalanBiaya penyusutan GedungBiaya Penyusutan KendaraanBiaya komunikasiBiaya Sosialisasi UU PBB

1.724.50050.000

-1.600.000

200.000150.00065.00040.00015.0005.0003.000

15.00025.00010.0007.500

25.000

--

3.950.000-------------

3.950.000 3.950.000

PEMERINTAH DAERAH ”x”LAPORAN LABA-RUGI

Pendapatan Rp3.950.000Biaya Gaji PegawaiBiaya Pengembangan SDMBiaya Listrik dan TelponBiaya Gaji dan tunjangan DPRD

Rp1.600.00;Rp200.000;Rp65.000;Rp40.000;

Gaji dan Tunjangan Kepala DaerahBiaya Perawatan dan PengobatanBiaya Gaji PersonaliaBiaya Pengawasan JalanBiaya Penyusutan GedungBiaya Penyusutan KendaraanBiaya Listrik PerkantoranBiaya KomunikasiBiaya Sosialisasi UUPBB

Rp15.000;Rp5.000;Rp3.000;Rp15.000;Rp25.000;Rp10.000;Rp15.000;Rp 7.500;Rp 25.000

Rp2.025.500Rp1.924.500

HPP = Persediaan awal + Pembelian – Persediaan Akhir

Persediaan awal brg dag (awal periode) Rp xxxxPembelian RpxxxBiaya Angkut Pembelian Rpxxx (-)

RpxxxPotongan Pembelian RpxxxRetur Pembelian Rpxxx ( +)

Rpxxx (-)Harga Pokok yang tersedia untuk dijual Rpxxxx (-) Laba bersih RpxxxxPersediaan Barang Dagangan akhir periode Rpxxxx (-)Harga Pokok Penjualan Rpxxxx

Jurnal Penyesuaian:1. HPP Rp xxx - Persd Barang Dagangan - Rpxxx2. Pembelian Rp xxx - Persed Barang Dagangan - Rp xxx3. Persediaan Barang dagangan Rp xxx - HPP - Rp xxx4. HPP Rp xxx - Biaya Angkut Pembelian - Rp xxx5. HPP Rp xxx - Retur dan Potongan Pembelian - Rp xxx6. Potongan Tunai Pembelian Rp xxx - HPP - Rp xxx