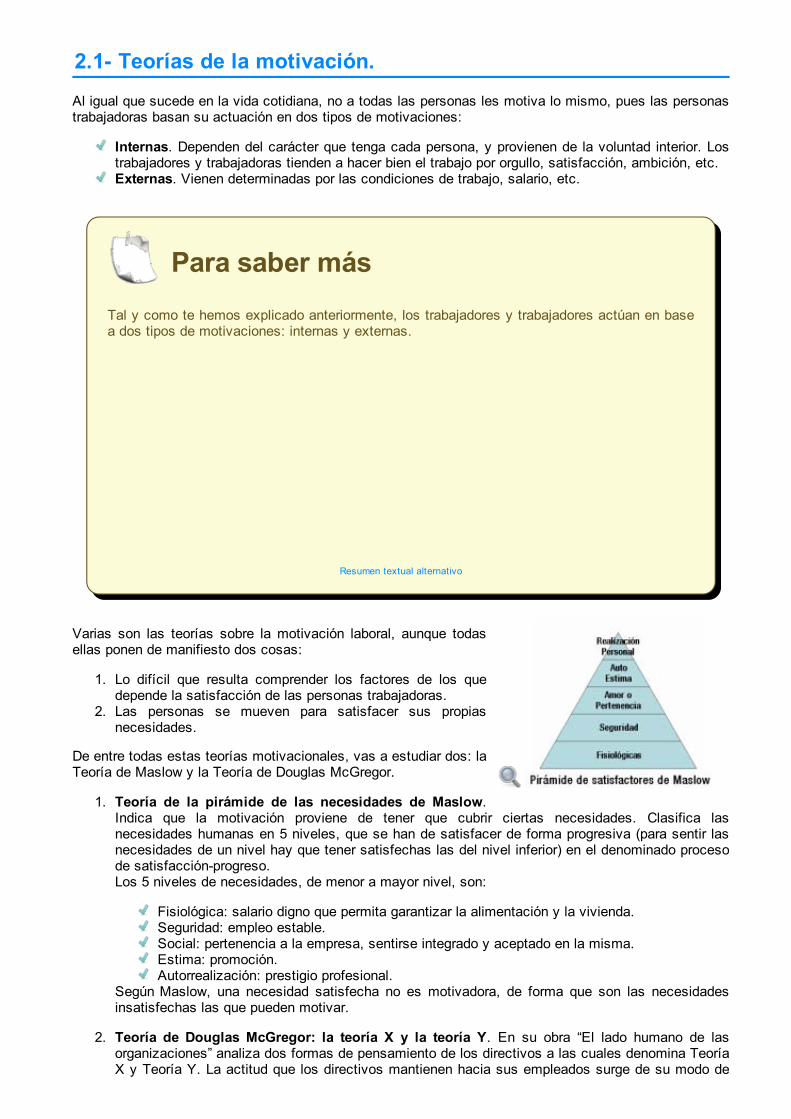

salanova, casado y con una hija, lucía, heredó este...

TRANSCRIPT

Gestión integral de los recursos humanos.

Caso práctico

El Mesón de la Abuela es un restaurante típico aragonés situado enla zaragozana zona del Casco Viejo, cuyo propietario, don ManuelSalanova, casado y con una hija, Lucía, heredó este restaurantehace ya 20 años.

Se ha hecho famoso por la gran calidad de su comida regional y subuena selección de vinos de Cariñena. Sin embargo, en los últimosmeses, don Manuel, está preocupado por el ambiente entre lostrabajadores y trabajadoras del restaurante, así como por surendimiento, que no es el de antaño, y esto redunda en el servicioque prestan a los clientes que, de un tiempo a estar parte, ya noparece ser tan fiel.

La rotación de empleados y empleadas en el restaurante es cada vezmayor, de tal forma que no permanecen en la empresa más de 3 o 4 meses, por lo que donManuel tiene que estar contratando nuevos trabajadores y trabajadoras constantemente. Eldescontento es generalizado, por lo que decide contratar los servicios de una persona expertaen Recursos Humanos para que evalúe la situación.

Don Manuel tiene una hija, Lucía, que después de realizar el Ciclo Formativo de Grado Mediode Gestión Administrativa, pasó a realizar el Superior de Administración y Finanzas, y ahorase encuentra en la Universidad haciendo Administración y Dirección de Empresas.

Don Manuel le pide ayuda y, tras un período de observación, Lucía detecta las siguientesevidencias:

Don Manuel intenta economizar en lo posible el pago de salarios, de forma que, segúnél, al reducir gastos se incrementará el beneficio.Ante cualquier problema, es imposible hablar directamente con don Manuel ya que estámuy ocupado. Los camareros y camareras tienen que solucionar sus problemashablando con el maître y los pinches con el jefe de cocina.Como la rotación de los trabajadores y trabajadoras es muy elevada, don Manuel estádesbordado de trabajo, ya que continuamente tiene que llevar a cabo contrataciones,aunque normalmente no existe proceso de selección ni prácticamente requisitos deformación o experiencia, de forma que casi la única condición para trabajar es estardispuesto a ello.Don Manuel no ofrece ningún tipo de formación a sus empleados y empleadas, queunido a la escasa formación que éstos tienen, hace que su nivel sea pésimo.Al ser un restaurante tradicional, las instalaciones de la cocina son muy antiguas y donManuel, siguiendo su política de ahorro, no ha querido reformarlas. Esto hace que éstassean inseguras y que se incrementen los riesgos de accidente laboral.

Tras esta serie de evidencias, ¿qué sugerencias crees que le hará Lucía a don Manuel paraque mejore la situación de su restaurante?

Una vez que hayas terminado de estudiar esta unidad, serás capaz de conocer lasrespuestas.

Cotización y tributación de la empresa.

Lucía continúa trabajando en la gestoría y se ha percatado que todos los meses le entrega su compañera María, que está en el Departamento Laboral, unos documentos de la Seguridad Social para que los contabilice.

¿Para qué sirven estos documentos que le pasa María todos los meses? ¿Por qué se va modificando la cantidad que en ellos aparece? Parecen importantes, así que ¿qué sucedería si algún mes se olvidasen de presentarlos?

De la misma forma, su compañero Andrés , del Departamento Fiscal, le entrega todos lostrimestres un documento de la Hacienda Pública.

Y este documento, ¿para qué servirá? Se pregunta. ¿Por qué motivo los documentos de la Seguridad Social son mensuales y éste es trimestral?

¡¡Ánimo, esta es la última unidad!! Cuando la finalices, además de haber acabado el curso, serás capaz de poder ayudar a Lucía con sus preguntas.

Caso práctico

Materiales formativos de FP Online propiedad del Ministerio de Educación, Cultura y Deporte.

Aviso Legal

Página 1 de 24

14/09/2012

1.- Cotización empresarial a la Seguridad Social.

Alejandro nunca había oído hablar de las cotizaciones empresariales a la Seguridad Social, de hecho pensaba que solamente eran los trabajadores y trabajadoras los que aportaban al sistema de la Seguridad Social.

Su amiga Lucía le ha hablado de lo que tienen que pagar las empresas por los trabajadores que tiene contratados, de los documentos de cotización y de las consecuencias que supone el no realizar el ingreso de las cuotas que le corresponden. Sin embargo, todavía tiene muchas dudas:

¿Todas las empresas presentan los mismos documentos? ¿Cuál es el plazo de presentación? ¿Qué sucede si no se presentan en el plazo establecido?

Cuando termines de estudiar este epígrafe dispondrás de los conocimientos suficientes como para ayudar a Alejandro con sus dudas.

Caso práctico

Acuérdate lo que has estudiado en la unidad anterior, la Seguridad Social necesita fondos para pagar las prestaciones que le corresponden, y estos fondos los obtiene de las cotizaciones, tanto de los trabajadores y trabajadoras por cuenta ajena como de los empresarios y empresarias por cuya cuenta trabajen los primeros.

Pero hay que tener en cuenta que las empresas cotizan por algunas contingencias más que los trabajadores, y esto es lo que aprenderás en este apartado.

En la página Web de la Seguridad Social puedes encontrar las normas que regulan la cotización de las empresas.

Página 2 de 24

14/09/2012

La Seguridad Social es uno de los costes más elevados que tienen que soportar las empresas. En esta presentación puedes ver cómo se calcula ese coste y los recargos que suponen no ingresar las cuotas de la Seguridad Social en el tiempo convenido.

Resumen textual alternativo

Para saber más

Página 3 de 24

14/09/2012

1.1.- Cotizaciones de la empresa a la Seguridad Soc ial.

Si te acuerdas de lo explicado en la unidad anterior, el empresario descontará a sus trabajadores, en el momento que pague los salarios, la aportación que les corresponda por la Seguridad Social y las ingresará, junto con las que tiene que pagar él, en la Tesorería territorial de la Seguridad Social, o en cualquier entidad financiera autorizada para actuar como oficina recaudadora, dentro del mes siguiente de su devengo.

También te explicamos que los trabajadores aportan a la Seguridad Social por una serie de conceptos, como son: contingencias comunes, desempleo, formación profesional y horas extraordinarias (si ha realizado). Sin embargo, las empresas, además de los conceptos por los que aportan los trabajadores, deben aportar por otros dos: fondo de garantía salarial (FOGASA) y accidente de trabajo yenfermedad profesional.

En la siguiente tabla te mostramos todos estos conceptos junto con el tipo de cotización que debe pagar las empresas.

Cuando sumes todas estas cuotas, obtendrás la cuota empresarial a la Seguridad Social .

Cuota, base y tipo de cotización a cargo de las emp resas.

CUOTA BASE DE COTIZACIÓN

TIPO DE COTIZACIÓN A CARGO DE LAS EMPRESAS

Contingencias comunes

Contingencias comunes

Se aplica un 23,60 %. En los contratos temporales cuya duración sea inferior a siete días, excepto en los de interinidad, la cuota se incrementará en un 36 %.

Desempleo

Contingencias profesionales y conceptos de recaudación conjunta

Contratos de duración indefinida, en prácticas, de relevo, de interinidad y contratos, cualquiera que sea la modalidad utilizada, realizados con trabajadores discapacitados: 5,50 %. Contratos de duración determinada, salvo los indicados anteriormente, a tiempo completo: 6,70 %. Contratos de duración determinada a tiempo parcial: 7,70 %.

Fondo de garantía salarial

Contingencias profesionales y conceptos de recaudación conjunta

Se aplica un 0,20%.

Formación profesional

Contingencias profesionales y conceptos de recaudación conjunta

Se aplica un 0,60%.

Horas extraordinarias Adicional por horas extraordinarias

Horas extraordinarias motivadas por causa de fuerza mayor. Se aplicará el 12% sobre el importe de las horas realizadas. Resto de las horas extraordinarias. Se aplicará el 23,60%.

Accidentes de trabajo (AT) y enfermedades

profesionales (EP)

Contingencias profesionales y conceptos de recaudación conjunta

Existe una tabla (llamada tarifa de primas) con los porcentajes que se deben aplicar en función del código de actividad profesional (CNAE). Se trata de una tabla fija solo modificable por Ley, que asigna a cada CNAE los tipos de cotización que hay que satisfacer por Incapacidad Temporal (IT) y por Invalidez, Muerte y Supervivencia (IMS).

Página 4 de 24

14/09/2012

La empresa Montaner, S.A. tiene un único trabajador que en el mes de abril del presente año ha tenido una base de cotización por contingencias comunes de 2.100 €, ascendiendo a la misma cuantía la base de contingencias profesionales.

Si el trabajador está indefinido en la empresa y lo que tiene que pagar por IT e IMS la empresa es del 3,35%, por cada concepto, calcula cuál será la cuota empresarial que tendrá que pagar Montaner en el mes de abril.

Ejercicio resuelto

Página 5 de 24

14/09/2012

1.2.- Elaboración de los documentos de cotización a la Seguridad Social.

Ya hemos visto que tanto los trabajadores como las empresas tienen que realizar aportaciones a la Seguridad Social. La liquidación e ingreso de estas aportaciones (o cuotas) las realizan las empresas a través de los documentos de cotización .

Estos documentos de cotización son fundamentalmente dos: TC 2 y TC 1.

Además, cuando un trabajador o trabajadora suspende o extingue su puesto de trabajo, es necesario que la empresa le expida un documento para poder solicitar la prestación por desempleo. Ese documento se llama Certificado de empresa , que se explicará en un apartado posterior.

Es muy importante que tengas en cuenta que la liquidación e ingreso de las cuotas a la Seguridad Social tiene periodicidad mensual, debiéndose realizar el ingreso el mes siguiente al que se liquida.

Recuerda también que las empresas ingresan en la Seguridad Social tanto la aportación del trabajador como la aportación empresarial.

Tal y como te explicaremos más adelante, el documento que acredita el importe que se debe ingresar en la Seguridad Social, es el TC 1. En determinadas situaciones se puede aplazar el ingreso de esos importes.

En el siguiente enlace puedes ver un esquema de los trámites a seguir para la solicitud de ese aplazamiento.

Trámites para el aplazamiento de deudas. Resumen textual alternativo

Para saber más

Indica en qué casos de los siguientes es necesario que la empresa expida el Certificado de empresa:

Cuando un trabajador coge una baja por incapacidad temporal.

Cuando un trabajador es despedido de la empresa.

Cuando un trabajador suspende su relación laboral.

Mostrar Información

Autoevaluación

Página 6 de 24

14/09/2012

1.2.1.- TC2: Relación nominal de trabajadores.

En la unidad anterior te hicimos una breve explicación de este documento de cotización. El TC 2 no es más que una relación de los trabajadores de la empresa junto con sus bases de cotización, incluyéndose tambiéndeterminados datos laborales (número de afiliación, ocupación, tipo de contrato…) y si tienen derecho a

bonificación y/o reducción.

Cuando la empresa deba cumplimentar el TC 2 abreviado, que veremos más adelante, este documento no se realizará.

Ten en cuenta que es obligatorio que la presentación de este documento se realice junto con el TC 1, salvo que la liquidación corresponda a cuotas empresariales y se haya efectuado con anterioridad el ingreso de las cuotas de los trabajadores.

Las características de este documento se pueden observar en la siguiente tabla.

Estructura del TC 2.

ESTRUCTURA

Cabecera (1) . Aquí incorporarás los datos identificativos de la empresa, número de trabajadores relacionados, período y tipo de liquidación (el código 000 corresponde a la liquidación normal), numeración de las páginas y, en su caso, número de expediente. Cuerpo central (2) . En las primeras casillas se incluyen los datos de los trabajadores en situación de alta en la empresa, ordenados por orden creciente de número de afiliación a la Seguridad Social (NAF). El resto de casillas corresponden a los datos de cotización del mes al que se refiere la liquidación. Sólo se cumplimentarán las últimas cuatro casillas cuando existan compensaciones por las prestaciones satisfechas en régimen de pago delegado, deducciones por bonificaciones y reducciones de cuotas practicadas como consecuencia de determinadas contrataciones de trabajo, así como cualquier otro beneficio aplicable a las cuotas y deducible en los boletines de cotización. Pie (3). Por último, aquí reflejarás las sumas de las bases de cotización y de las compensaciones y deducciones, teniendo un espacio para la fecha, firma y sello de la empresa, y sello de la oficina recaudadora.

EJEMPLARESSe realizan dos ejemplares, si bien puede añadirse un tercero. El primero, de color rojo, se destina a la TGSS y los restantes, naranjas, a la empresa. Todos deben ir fechados, firmados y sellados por la empresa.

Página 7 de 24

14/09/2012

Seguimos con la empresa Montaner, S.A. del ejercicio resuelto anterior. ¿Cómo se cumplimentaría el TC 2 del mes de abril teniendo en cuenta los siguientes datos adicionales?:

Empresa:

Domicilio: Avda. Fraga, 16, 22200 Sariñena (Huesca) Código de cuenta de cotización: 22/0147892/11 CIF: A-22148746 CNAE: 45 (venta de vehículos)

Trabajador:

Roberto García Vicién NAF: 22/00147854/55 NIF: 17125214-A Grupo de cotización: 2 Profesión: Administrativo. Tiene un contrato indefinido.

Ejercicio resuelto

Página 8 de 24

14/09/2012

1.2.2.- TC1: Documento de liquidación.

Este modelo se utiliza para la liquidación de las cuotas del Régimen General cumplimentándose a partir de los datos que aparecen en el modelo TC 2, debiendo coincidir las sumas totales del TC 2 con las del TC 1.

Las características de este documento se pueden observar en la siguiente tabla:

Estructura del TC 1.

ESTRUCTURA

Cabecera (1) . En este apartado establecerás los datos de la empresa y período de liquidación. Cuando la liquidación se refiera a un mes, sólo se cumplimentará la casilla "hasta". Cuerpo central (2) . Aquí pondremos el detalle de las cuotas desglosadas en cuatro apartados: cotizaciones generales, accidentes de trabajo y enfermedades profesionales, otras cotizaciones y recargos. Pie (3). Por último, tenemos este espacio para la fecha, firma y sello de la empresa y de la oficina recaudadora.

EJEMPLARES

Son tres ejemplares, si bien puede añadirse un cuarto cuando la empresa tiene contratada la cobertura de los accidentes de trabajo y enfermedades profesionales con una mutua patronal privada. El primero, rojo, para la TGSS, el segundo, azul, para la entidad colaboradora y los restantes, naranjas, para la empresa para acreditar el ingreso de las cuotas o la presentación de los documentos sin ingreso, si éste no se efectúa.

Ten muy presente que los duplicados de los documentos de cotización han de conservarse, debidamente clasificados y archivados, junto con las copias de los recibos de salarios durante un periodo de cuatro años.

En alguna ocasión podrás comprobar que las empresas no realizan el TC 2, y esto es así porque no tienen obligación a hacerlo, pudiendo cumplimentar en el TC 1 el recuadro identificado bajo el literal “TC2 abreviado”.

Las características que deben tener las liquidaciones para poder presentar el TC2 abreviado son:

Corresponder a un código de cuenta de cotización del Régimen General con un sólo trabajador en alta durante el período de liquidación. El período de liquidación debe comprender un único mes. El único trabajador relacionado no ha podido sufrir variaciones durante el período de liquidación en el tipo de contrato, en la ocupación o en su situación.

Para terminar con la empresa Montaner, S.A., ¿cómo se cumplimentaría el TC 1? Ten en cuenta que lo que tiene que ingresar en la TGSS es la suma de las aportaciones del trabajador y de la empresa.

Ejercicio resuelto

Página 9 de 24

14/09/2012

1.2.3.- Fichero de remisión electrónica de datos a la SS (Sistema RED).

Como bien sabes, en estos últimos años se están realizando grandes avances en las tecnologías de la información y de la comunicación y, como no puede ser menos, los Organismos Oficiales están implantando nuevos sistemas que hacen más fácil la tarea de las empresas y de las personas trabajadoras.

En el ámbito laboral, la TGSS ofrece a las empresas, agrupaciones de empresas y profesionales el sistema RED , cuya misión es permitir el intercambio de información y documentos entre ambas entidades a través de Internet.

Por medio de este sistema se puede entrar en contacto directo con la TGSS que, gracias a los medios tecnológicos y elementos de seguridad necesarios, permite el acceso a datos de empresa y trabajadores, así como la remisión de documentos de cotización y afiliación y partes médicos.

Los ámbitos de actuación que abarca este servicio son los siguientes:

Cotización: presentación de documentos de las series TC 2 (Relación nominal de trabajadores), tramitación de saldos acreedores, e ingreso de las cuotas mediante domiciliación en cuenta o pagoelectrónico. Afiliación: altas, bajas, variaciones de datos de trabajadores, así como consultas y petición de informes relativas a trabajadores y empresas. Tramitación de los partes de alta y baja médica de AT y EP, así como los partes de confirmación, al Instituto Nacional de la Seguridad Social tanto derivados de contingencias comunes como decontingencias profesionales.

El sistema RED permite agilizar la relación con la Seguridad Social de las empresas, ya que se elimina el circuito del papel, mejorando la calidad de los datos y evitando esperas en las oficinas de la Administración.

El 1 de enero de 2011 tuvo lugar la universalización del uso del Sistema RED para todas las empresas que estén dadas de alta en el régimen general de la Seguridad Social, contemplando como novedad destacada, la obligatoriedad de utilización del Sistema RED y la realización del pago a través de medios electrónicos.

¿Cuáles consideras que son las ventajas de la utilización de un sistema digital para el envío de la documentación a la Seguridad Social?

Ejercicio resuelto

Página 10 de 24

14/09/2012

1.2.4.- Certificado de empresa.

Has estudiado en unidades anteriores que los trabajadores y trabajadoras de las empresas pueden suspender o extinguir su relación laboral con la empresa.

En estos casos es necesario que la empresa les expida un documento, llamado certificado de empresa , para que puedan tener acceso la prestación por desempleo, sirviendo, además, para acreditar la situación legal de desempleo del trabajador y determinar la cuantía que deberá cobrar por este concepto.

Este certificado de empresa lo exige el Servicio Público de Empleo como acreditación de que los últimos 180 días ha estado cotizando. Además, informa del mes y año de la baja, así como del motivo que la ha provocado.

El empresario tiene la obligación de entregar este certificado al trabajador en el plazo de 10 días desde la suspensión o extinción del contrato de trabajo. Si el empresario falseara alguno de los datos que contiene este documento será sancionado.

Las empresas con más de 10 trabajadores en alta están obligadas a remitir el certificado de empresa por Internet e incorporarse al sistema certific@2.

Certific@2 es una aplicación Web que el Servicio Público de Empleo Estatal pone a disposición de empresarios y empresarias, así como de colegiados y colegiadas profesionales, para la transmisión del certificado de empresa por Internet sustituyendo la entrega del certificado en formato papel.

Igualmente a través de Certific@2 las empresas pueden realizar la comunicación de datos relativos a los periodos de actividad laboral de los trabajadores fijos discontinuos y los afectados por unexpediente de regulación de empleo de suspensión o de reducción de jornada, permitiendo al trabajador tramitar las reanudaciones de la prestación sin tener que desplazarse a las oficinas en estos supuestos.

Volvemos otra vez con la empresa Montaner, S.A. Debido a que Roberto ha cometido una serie de irregularidades en su trabajo, el jefe de personal de la empresa, D. Alberto Abad Ruiz con DNI15258987, le ha despedido con fecha 31 de agosto. ¿Cómo se cumplimentaría el certificado de empresa sabiendo que en los últimos 6 meses la base de cotización por contingencias comunes ha ascendido a 2.100 €, menos en el mes de julio que ascendió a 2.300 € y Roberto empezó a trabajar en la empresa el día 1 de abril de 2009?

Ejercicio resuelto

Página 11 de 24

14/09/2012

1.3.- Recaudación de cuotas I.

A lo largo de estas dos últimas unidades ya te hemos explicado reiteradamente que tanto las empresas como los trabajadores y trabajadoras están obligados a cotizar al Régimen General, si bien los primeros cotizan por algunas contingencias más que los segundos.

Una vez retenidas las cuotas de los trabajadores y trabajadoras, son las empresas las responsables del cumplimiento de la obligación de cotizar e ingresar las aportaciones de ambos, así como de presentar todos los documentos generados en el proceso de cotización.

Ten muy en cuenta que si la empresa ha descontado a los trabajadores y trabajadoras las cuotas de Seguridad Social en sus nóminas, pero no efectúa su ingreso en el plazo establecido, ésta incurrirá en responsabilidad ante las personas trabajadoras afectadas, así como ante la Administración de la Seguridad Social, sin perjuicio de la responsabilidad penal y administrativa que proceda.

En el proceso de recaudación de cuotas nos podemos encontrar con:

1. Recargos . Si las empresas no ingresan las cuotas dentro del mes siguiente a su devengo, tendrán que pagar, además, un recargo, tal y como puedes ver en la siguiente tabla:

2. Intereses de demora. Además del recargo que te hemos explicado anteriormente, también pagará laempresa intereses de demora. Estos intereses se devengarán a partir del día siguiente al del vencimiento del plazo reglamentario de ingreso de las cuotas, si bien serán exigibles una vez transcurridos quince días desde la notificación de la providencia de apremio o comunicación del inicio del procedimiento de deducción, sin que se haya abonado la deuda. El tipo de interés de demora será el interés legal del dinero vigente en cada momento del periodo de devengo, incrementado en un 25 %, salvo que la Ley de Presupuestos Generales del Estado establezca uno diferente. Para el año 2011 se sitúa en el 5 %.

Recargos por no ingresar las cuotas de la Seguridad Social.

Con presentación de los documentos de cotización

dentro del plazo reglamentario

Recargo del 3 % de la deuda, si se abonasen las cuotas debidas dentro del primer mes siguiente al del vencimiento del plazo reglamentario. Recargo del 5 % de la deuda, si se abonasen dentro del segundo mes siguiente al del vencimiento del plazo reglamentario. Recargo del 10 % de la deuda, si se abonasen dentro del tercer mes siguiente al del vencimiento del plazo reglamentario. Recargo del 20 % de la deuda, si se abonasen a partir del tercer mes siguiente al del vencimiento del plazo reglamentario.

Sin presentación de los documentos de cotización en el

plazo reglamentario

Recargo del 20 % de la deuda, si se abonasen las cuotas debidas antes de la terminación del plazo de ingreso establecido en la reclamación de deuda o acta de liquidación. Recargo del 35 % de la deuda, si se abonasen las cuotas debidas a partir de la terminación de dicho plazo de ingreso.

Página 12 de 24

14/09/2012

La empresa Maderas Altierro, S.A. no ha ingresado las cuotas de la Seguridad Socialcorrespondientes al mes de mayo del presente año, que ascienden a 2.000 €. ¿Cuánto tendrá que pagar si realiza el ingreso en julio?

Ejercicio resuelto

Página 13 de 24

14/09/2012

1.3.1.- Recaudación de cuotas II.

En el proceso de recaudación de cuotas de la Seguridad Social, además de los recargos y los intereses de demora que has estudiado en el apartado anterior, en otras dos situaciones pueden verse incurridas lasempresas:

1. Aplazamientos de pago . Si la empresa no tiene liquidez para pagar a la Seguridad Social, puede solicitar un aplazamiento, que le será concedido siempre que se reúnan una serie de condiciones. El plazo máximo para la amortización de la deuda es de cinco años, pero dependerá del importeadeudado y de las circunstancias existentes. Aunque se conceda el aplazamiento, ten en cuenta que habrá que pagar intereses, de acuerdo con el interés legal del dinero.

En ningún caso podrán ser aplazadas las cuotas de accidentes de trabajo y enfermedades profesionales y las aportaciones de los trabajadores y trabajadoras.

El aplazamiento del pago de las cuotas a la Seguridad Social puede ser considerada una medida anticrisis en situaciones en las que la economía no va bien.

Resumen textual alternativo

Para saber más

2. Actas de liquidación de cuotas . Si las empresas no ingresan las cuotas que les correspondan, la Inspección de Trabajo y Seguridad Social podrá requerirles para que las ingresen en un plazo de uno a cuatro meses. En el supuesto de que incumplan este requerimiento, la Inspección de Trabajo y Seguridad Socialprocederá a extender un acta de liquidación y de infracción por impago de las cuotas.

La Seguridad Social podrá exigir el pago de las deudas que se tuviera con ella dentro de los cuatro años siguientes al hecho causado.

Página 14 de 24

14/09/2012

2.- Liquidación de las retenciones practicadas.

Lucía está ahora más preocupada que nunca. Sabe la importancia que tienen los documentos que se tienen que realizar con la Hacienda Pública, sobre todo porque puede venir un Inspector y si algo está mal puede haber una sanción bastante importante.

A lo largo de estos meses trabajando en la gestoría ha visto diferentes modelos de liquidación del IRPF, pero:

¿Por qué algunas empresas lo realizar mensual y otras trimestral? ¿Por qué en el mes de marzo sus jefes le encargan la tarea de sacar un documento llamado certificado de retenciones que tiene que entregar a todos los trabajadores y trabajadoras? ¿Por qué en algunos casos los documentos se presentan en papel y en otros casos sepresentan por Internet?

Al finalizar este epígrafe comprenderás el porqué de estas cuestiones.

Caso práctico

Acuérdate que en la unidad anterior, cuando estudiaste el recibo de salarios, una de las deducciones que podía aparecer en el mismo era el Impuesto sobre la Renta de las Personas Físicas.

Una vez que las empresas han retenido este importe a los trabajadores y trabajadoras, deben ingresarlo en la Hacienda Pública. Para la liquidación e ingreso de estas retenciones y pagos a cuenta, cumplimentarán una serie de impresos, tal y como puedes comprobar en la siguiente imagen.

De todas formas, debes tener en cuenta que no solamente las retenciones practicadas a los trabajadores y trabajadoras en sus nóminas deben ser ingresadas en Hacienda. Además, existenotras rentas que también son objeto de retención y posterior liquidación, tal y como te explicamos en el siguiente apartado.

Página 15 de 24

14/09/2012

2.1.- Rentas sometidas a retención.

La cuantía de las retenciones a cuenta del IRPF está establecida en función del importe de las retribuciones y de la clase de rendimientos que se satisfagan.

Los rendimientos sobre los que se han de practicar retenciones, así como los porcentajes aplicables, son:

1. Rendimientos del trabajo . Tal y como te explicamos en la unidad anterior, el porcentaje de retención se aplica sobre el total devengado satisfecho que corresponda, en función de su cuantía anual y de las circunstancias personales y familiares de la persona. Sin embargo, existen algunos casos particulares,tal y como puedes ver en la siguiente tabla.

2. Rendimientos de actividades profesionales . Son aquellos que se obtienen por profesionales yartistas que ejercen su profesión de forma autónoma (médicos, abogados, arquitectos…). En general, el porcentaje de retención es del 15 %, salvo el primer año de actividad y los dos siguientes, que será de un 7 %.

3. Rendimientos del capital mobiliario . Las empresas que satisfagan rendimientos de acciones, obligaciones, cuentas corrientes, etc., han de retener un 19 % si la renta es inferior a 6.000 €, o un 21 % si la renta es superior a 6.000 €.

4. Premios . Si la empresa entrega premios en metálico, la retención será del 19 % sobre el importe de los premios. Sin embargo, si el premio es en especie, el ingreso a cuenta será del 19 % sobre el valor demercado del premio que se ha entregado. Para el cálculo del valor de mercado, se tomará el resultado de incrementar en un 20 % el valor de adquisición o coste para el pagador.

Retención de los rendimientos del trabajo.

Rendimientos % retención

Trabajo por cuenta ajena Según lo especificado en la UT04

Cursos, conferencias, seminarios, coloquios 15 %

Administradores y miembros de consejos de administración 35 %

Atrasos de ejercicios anteriores 15 %

Relaciones laborales especiales de carácter dependi ente Tipo mínimo 15 %

Contratos de duración inferior a un año 2 %

La empresa Soluciones Informáticas, S.A. ha entregado los siguientes premios a dos de sus clientes:

Premio en metálico de 1.000 €. Un ordenador con impresora, cuyo precio de coste es de 900 €.

¿Qué cantidad deberá retener e ingresar a cuenta en cada caso?

Ejercicio resuelto

5. Otras rentas . Además de las rentas especificadas en los puntos anteriores, existen otras a las que se les aplica un 19% de retención, como son:

Rendimientos procedentes del arrendamiento o subarrendamiento. Rendimientos procedentes de la propiedad industrial, intelectual y de la prestación de asistencia técnica. Rendimientos derivados de la cesión del derecho a la explotación del derecho de imagen.

Página 16 de 24

14/09/2012

En la siguiente imagen puedes ver la factura que realizó un arquitecto autónomo por un curso que impartió en una empresa. ¿Consideras que la factura es correcta?

Ejercicio resuelto

Página 17 de 24

14/09/2012

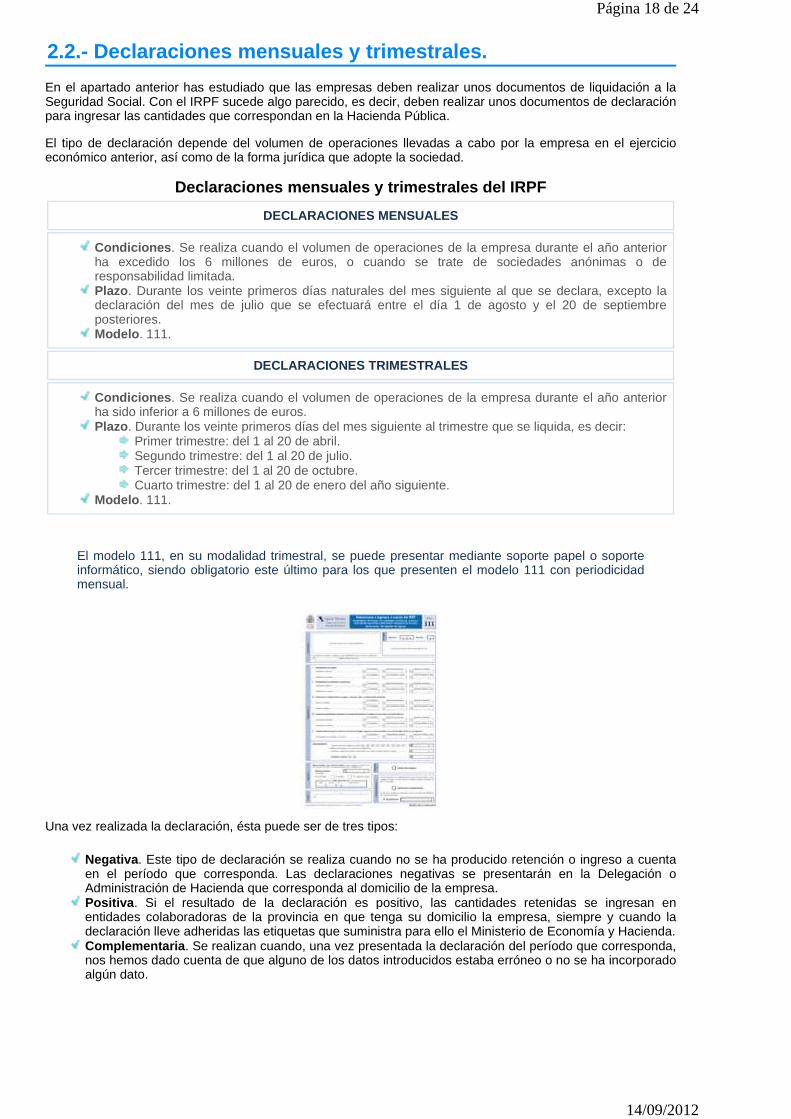

2.2.- Declaraciones mensuales y trimestrales.

En el apartado anterior has estudiado que las empresas deben realizar unos documentos de liquidación a la Seguridad Social. Con el IRPF sucede algo parecido, es decir, deben realizar unos documentos de declaraciónpara ingresar las cantidades que correspondan en la Hacienda Pública.

El tipo de declaración depende del volumen de operaciones llevadas a cabo por la empresa en el ejercicio económico anterior, así como de la forma jurídica que adopte la sociedad.

Declaraciones mensuales y trimestrales del IRPF

DECLARACIONES MENSUALES

Condiciones . Se realiza cuando el volumen de operaciones de la empresa durante el año anterior ha excedido los 6 millones de euros, o cuando se trate de sociedades anónimas o de responsabilidad limitada. Plazo . Durante los veinte primeros días naturales del mes siguiente al que se declara, excepto la declaración del mes de julio que se efectuará entre el día 1 de agosto y el 20 de septiembre posteriores. Modelo . 111.

DECLARACIONES TRIMESTRALES

Condiciones . Se realiza cuando el volumen de operaciones de la empresa durante el año anterior ha sido inferior a 6 millones de euros. Plazo . Durante los veinte primeros días del mes siguiente al trimestre que se liquida, es decir:

Primer trimestre: del 1 al 20 de abril. Segundo trimestre: del 1 al 20 de julio. Tercer trimestre: del 1 al 20 de octubre. Cuarto trimestre: del 1 al 20 de enero del año siguiente.

Modelo . 111.

El modelo 111, en su modalidad trimestral, se puede presentar mediante soporte papel o soporte informático, siendo obligatorio este último para los que presenten el modelo 111 con periodicidad mensual.

Una vez realizada la declaración, ésta puede ser de tres tipos:

Negativa . Este tipo de declaración se realiza cuando no se ha producido retención o ingreso a cuentaen el período que corresponda. Las declaraciones negativas se presentarán en la Delegación o Administración de Hacienda que corresponda al domicilio de la empresa. Positiva . Si el resultado de la declaración es positivo, las cantidades retenidas se ingresan en entidades colaboradoras de la provincia en que tenga su domicilio la empresa, siempre y cuando ladeclaración lleve adheridas las etiquetas que suministra para ello el Ministerio de Economía y Hacienda. Complementaria . Se realizan cuando, una vez presentada la declaración del período que corresponda, nos hemos dado cuenta de que alguno de los datos introducidos estaba erróneo o no se ha incorporado algún dato.

Página 18 de 24

14/09/2012

Relaciona los tipos de declaración del IRPF con el motivo que las origina:

Ejercicio de relacionar

Tipo Relación Motivo

Complementaria 1. No se ha producido retención en el período que corresponda.

Positiva 2. Se ha omitido algún dato.

Negativa 3. Se tiene que realizar un ingreso en la Hacienda Pública.

Enviar

Autoevaluación

Página 19 de 24

14/09/2012

2.3.- Resumen anual de retenciones.

No creas que es suficiente con que las empresas presenten las declaraciones mensuales o trimestrales en la Hacienda Pública, ya que también les exigen la presentación de un resumen anual de las retenciones e ingresos a cuenta efectuados.

En este resumen, que se cumplimenta en el modelo 190 , se harán constar los datos de la empresa y los de cada trabajador y trabajadora, así como las retenciones e ingresos a cuenta realizados, indicando la clase de rendimiento del trabajo.

Este modelo se puede presentar en papel o en soporte informático, siendo obligatorio este último cuando la relación incluya más de veinticinco perceptores.

En la siguiente tabla se puede observar el plazo y lugar de presentación para los modelos presentados en papel y los presentados en soporte electrónico.

Este modelo consta de:

Hoja resumen . En donde figura el resumen de los datos consignados en las hojas interiores. Hojas interiores . En ellas figurarán los diferentes perceptores, especificando el importe de la percepción, tanto en dinero como en especie, así como los datos adicionales (situación familiar, número de hijos, discapacidades…).

Características del resumen anual de retenciones

Soporte papel

Plazo . Dentro de los veinte primeros días naturales del mes de enero de cada año, relacionando las cantidades retenidas el año anterior. Lugar . Delegación o Administración de Hacienda correspondiente al domicilio fiscal de la empresa, o en cualquier entidad bancaria colaboradora de la provincia en la que radique el domicilio.

Soporte informático

Plazo . Entre el 1 y el 31 de enero de cada año, relacionando las cantidades retenidas el año anterior. Lugar . Delegación o Administración de Hacienda correspondiente al domicilio fiscal de la empresa.

En la página Web de la Agencia Tributaria puedes descargarte el modelo 190.

Modelo 190.

Para saber más

Página 20 de 24

14/09/2012

Cuando la empresa haya satisfecho diferentes clases de rendimientos (del trabajo, premios, actividades profesionales, etc.), los perceptores se distinguirán por diferentes claves y subclaves alfabéticas, como puedes comprobar en la siguiente tabla:

Claves y subclaves de los perceptores de rentas

Clave Descripción

A Empleados por cuenta ajena

B Pensionistas

C Prestaciones o subsidios por desempleo

E Consejeros y administradores

F Cursos, conferencias, seminarios y similares

G Rendimientos de actividades profesionales

K Premios en juegos, concursos, rifas

L Rentas exentas y dietas exceptuadas de gravamen

La empresa Hierros Norteños, S.L. con domicilio en la c/ Sauce, 20, 50058 Zaragoza, y con CIF B-50998747, ha satisfecho durante el año pasado unas retribuciones totales por importe de 85.000 € a 3 perceptores, reteniendo un importe de 10.050 €. ¿Cómo se cumplimentará la hoja resumen del modelo 190?

Ejercicio resuelto

Página 21 de 24

14/09/2012

2.4.- Certificado de retenciones.

Las empresas que retengan importes a cuenta del IRPF, están obligados a expedir a sus trabajadores, y a las personas que hayan satisfecho retribuciones y premios en dinero y en especie, una certificación de las retenciones practicadas para que puedan realizar la declaración de la renta.

Este certificado deberá entregarse antes del inicio del plazo de presentación de la declaración de la renta, que suele ser entre el 2 de mayo y el 30 de junio.

Esta obligación está recogida en el artículo 108.3 del Reglamento del IRPF.

Aunque existe un modelo oficial de certificado de retenciones, no es de obligado cumplimiento. La Agencia Tributaria permite que cada empresa expida el suyo propio, siempre y cuando figuren en él los datos exigidos en el modelo oficial.

Debes tener en cuenta en todo momento que este documento contiene información protegida por la Ley de Protección de Datos de Carácter Personal (LOPD). De la misma forma, al contener información que se utiliza para la realización de la declaración de la renta, hay que elaborarlo sin contener ningún error.

La Asesoría Loreto, de Barcelona, a 15 de junio no ha entregado a sus trabajadores y trabajadoras el certificado de retenciones. Analiza esta situación e indica si es correcta la actuación de la empresa.

Ejercicio resuelto

Página 22 de 24

14/09/2012

Anexo.- Licencias de recursos.

Licencias de recursos utilizados en la Unidad de Tr abajo.

Recurso Datos del recurso

Autoría: Pelaganso. Licencia: CC BY 2.0. Procedencia: http://www.flickr.com/photos/antoniolana/5668756379/ Principio del formulario

Página 23 de 24

14/09/2012

Página 24 de 24

14/09/2012

Retribución del personal.

Caso práctico

Ya ha pasado un mes desde que Lucía entrara a trabajar en lagestoría y el jefe de recursos humanos le hace entrega de undocumento que ella no había visto nunca: un recibo de salarios.Está muy contenta, ¡¡mi primer sueldo!! Piensa ella.

De manera que va mirando ese documento le empiezan aasaltar las dudas:

¿Estará bien calculada?¿Por qué se aplican dos deducciones a su salario: unaque corresponde a la Seguridad Social y otra quecorresponde al Impuesto sobre la Renta de las PersonasFísicas (IRPF)?¿Por qué figura una si este mes no ha cobradoimporte alguno por ese concepto?Su compañero, que tiene la misma categoría laboral que ella, ¿cobrará lo mismo?

Mientras avances en el estudio de esta unidad irás conociendo las respuestas a estas, y otrasmuchas más, preguntas.

prorrata de pagas extraordinarias

Materiales formativos de FP Online propiedad del Ministerio deEducación, Cultura y Deporte.

Aviso Legal

1.- Regímenes de la Seguridad Social.

Caso práctico

Para Alejandro también ha pasado el tiempo y su situación no es tanbuena como la de su amiga Lucía. Cuando fue a firmar el contrato leindicaron que se tenía que dar de alta en el Régimen Especial deTrabajadores Autónomos.

Alejandro nunca había oído hablar de este régimen, y pensaba quetodos los trabajadores se encontraban en el mismo.

A lo largo de este apartado conocerás los diferentes regímenes de laSeguridad Social y cuáles son los Organismos de los que se sirvepara ayudarle en la gestión.

¿Por qué crees que surgió la Seguridad Social? ¿Desde cuándo piensas queexiste este sistema de protección?

Pues bien, la Seguridad Social tiene su origen en la Declaración de Derechosdel Hombre de 1789, al consagrar el deber de proporcionar ayuda a losindigentes.

Además, debes tener muy en cuenta que nuestra Constitución, en su artículo41, establece que "Los poderes públicos mantendrán un régimen público deSeguridad Social para todos los ciudadanos, que garantice la asistencia yprestaciones sociales suficientes ante situaciones de necesidad,especialmente en caso de desempleo".

La normativa vigente en relación con la Seguridad Social es el Texto Refundido de laLey General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994 de20 de junio.

1.1.- Concepto.

Ejercicio de relacionar.

Trabajador o Trabajadora Relación Régimen Seguridad Social

Empleado de una oficina 1. Especial

Funcionaria del Ayuntamiento 2. General

Estudiante 3. Especial

Enviar

Si te fijas detenidamente en lo que establece nuestra Constitución en relación a la Seguridad Social,podemos ver claramente que es un sistema de protección social asumido por el Estado.

Pero, ¿qué es la Seguridad Social?

Es un sistema público por el que el Estado garantiza a las personas que se encuentran dentrode su , familiares o asimilados que tuvieran a su cargo, la protecciónadecuada frente a las y en las situaciones que la ley establece.

campo de aplicacióncontingencias

Tal y como puedes comprobar en el siguiente esquema, la Seguridad Social está compuesta por dos tiposde regímenes.

AutoevaluaciónRelaciona cada trabajador o trabajadora con el régimen de Seguridad Social en el quese encuadra:

1.2.- Régimen general.

Tal y como te hemos indicado antes, la normativa básica relacionada con laSeguridad Social es el Real Decreto Legislativo 1/1994.

Del artículo 97 de la Ley General de la Seguridad Social (LGSS) se desprendenlos tres requisitos que se deben cumplir para estar comprendidos dentro de esterégimen:

Personas mayores de 16 años y extranjeros que residan o se encuentrenlegalmente en España.Trabajadores o trabajadoras por cuenta ajena.Deben prestar sus servicios según lo establecido en el artículo 1.1 delEstatuto de los Trabajadores (ET).

Debes tener en cuenta que los menores de 16 años podrán estar incluidos eneste régimen si previamente la autoridad laboral ha dado la autorizaciónpertinente.

Debes conocer

En el siguiente enlace puedes ver cuales son las personas expresamente incluidas en elRégimen General de la Seguridad Social.

Personas incluidas expresamente en el régimen general.

De la misma forma que la Ley incluye expresamente a una serie de personas en el ámbito de aplicacióndel régimen general, también excluye a otras. Concretamente excluye los siguientes trabajos (artículo 98de la LGSS):

Los que se ejecuten ocasionalmente mediante los llamados servicios amistosos, benévolos o debuena vecindad.Los que den lugar a la inclusión en alguno de los Regímenes Especiales de la Seguridad Social.

Autoevaluación

A continuación puedes ver una serie de trabajos. Indica cuál de ellos puedes serincluido dentro del Régimen General de la Seguridad Social:

Una mujer que colabora en la asociación benéfica de su barrio.Un copropietario de una comunidad de vecinos que realiza la limpieza semanal de laszonas comunes.Una mujer que ayuda esporádicamente en un restaurante.

1.3.- Regímenes especiales.

Aunque la mayoría de las personas trabajadoras están incluidos en el régimengeneral de la Seguridad Social, debes tener presente que existen otrosregímenes, llamados Regímenes Especiales, que agrupan a colectivos másreducidos. Esta situación implica que las obligaciones y/o los beneficiosvariarán respecto de los del Régimen General.

Los regímenes especiales que existen los puedes ver en la siguiente tabla:

Regímenes especiales de la Seguridad Social y su campo de aplicación.

RÉGIMENESPECIAL CAMPO DE APLICACIÓN

Detrabajadorespor cuentapropia oautónomos

Trabajadores y trabajadoras que realizan, de forma habitual, personal y directa,una actividad económica sin estar sujetos a un contrato de trabajo y con ánimode obtener un beneficio.Titulares de explotaciones agrarias que se dediquen básicamente a suexplotación.

Agrario Trabajadores y trabajadoras mayores de 16 años que realicen por cuenta ajena laboresagrarias.

De la mineríadel carbón

Trabajadores y trabajadoras por cuenta ajena de empresas relacionadas con laexplotación y extracción minera del carbón.

Deempleadosdel hogar

Trabajadores y trabajadoras que se dediquen a servicios exclusivamente domésticospara uno o varios titulares del hogar familiar, siempre que sean prestados en la casaque habite el titular del hogar familiar y que perciban un sueldo o remuneración decualquier clase.También están incluidos otros trabajos domésticos como: guardería, jardinería oconducción de vehículos.

Detrabajadoresdel mar

Trabajadores y trabajadoras por cuenta propia o ajena que realizan de forma habitual ycomo medio fundamental de vida, alguna actividad relacionada con la pesca o laextracción de productos del mar.

Defuncionariospúblicos,civiles ymilitares

Empleados y empleadas públicos, tanto fijos como eventuales, al servicio de lasAdministraciones Públicas.

Deestudiantes(seguroescolar)

Protege al estudiante ante situaciones de accidente escolar, enfermedad o infortuniofamiliar que le pueda impedir continuar sus estudios.

Ejercicio resuelto

¿Por qué crees que existen regímenes especiales de la Seguridad Social en los que seencuadran algunas actividades?

1.4.- Entidades gestoras y colaboradoras.

Con todo lo que has aprendido hasta el momento, habrás podido observar la complejidad que tiene laSeguridad Social. Para que ésta pueda cumplir con los fines que le son propios y, particularmente, para lagestión del sistema de Seguridad Social, la misma se ayuda de las entidades gestoras y de las entidadescolaboradoras, que a continuación pasamos a explicarte.

Entidades Gestoras. Son instituciones de Derecho Público, cuyo objeto es la administración ygestión de la Seguridad Social bajo la dirección, vigilancia y del Estado. Las distintasentidades gestoras son las que puedes ver en la siguiente tabla.

Entidades gestoras de la Seguridad Social.

Entidad Finalidad

Instituto Nacional dela Seguridad Social(INSS)

Gestión y administración de las prestaciones económicas del sistemade la Seguridad Social, excepto la gestión de invalidez y jubilación nocontributiva y el desempleo.

Instituto Social de laMarina (ISM)

Gestión, administración y reconocimiento del derecho a las prestacionesdel Régimen Especial de la Seguridad Social de los Trabajadores delMar.

Instituto de Mayoresy Servicios Sociales(IMSERSO)

Gestión de los Servicios Sociales complementarios de las prestacionesdel sistema de Seguridad Social y en materia de personas mayores ypersonas en situación de dependencia.

Tesorería Generalde la SeguridadSocial (TGSS)

Gestión de los recursos económicos y de la administración financieradel sistema de la Seguridad Social.

Servicio Público deEmpleo Estatal(SPEE)

Gestión de las prestaciones por desempleo.

Instituto de GestiónSanitaria (INGESA)

Gestión de las prestaciones sanitarias en el ámbito territorial de lasciudades de Ceuta y Melilla.

GerenciaInformática de laSeguridad Social

Competente en todo lo relacionado con el uso y aplicación de lastecnologías de la información y de la comunicación en el ámbito de laSeguridad Social.

Entidades Colaboradoras. Son entes privados que colaboran con la Seguridad Social en larealización de una gestión más eficiente. Estas entidades son dos:

Mutuas de Accidentes de Trabajo y Enfermedades Profesionales. Se encargan de la gestiónde accidentes de trabajo y enfermedades profesionales, así como de la colaboración en laincapacidad temporal (IT) derivada de contingencias comunes. También pueden actuarcomo servicio de prevención de riesgos laboral ajeno. Has de tener en cuenta que estasMutuas no tienen .Empresas. La colaboración puede ser de dos formas distintas:

1.- Obligatoria. A través del abono directo de las prestaciones de IT y . Es el llamado pago delegado.

2.- Voluntaria. Aquellas empresas que cumplan con los requisitos establecidos,pueden asumir el pago de la prestación de IT derivada de accidente de trabajo oenfermedad profesional y la asistencia sanitaria

tutela

ánimo de lucro

desempleoparcial

AutoevaluaciónA continuación te mostramos los logos de tres entidades gestoras. Identifícalas y

Ejercicio de relacionar.

Entidad Relación Finalidad

1. Gestiona las prestaciones delRégimen Especial de los Trabajadoresdel Mar

2. Gestiona algunas prestacioneseconómicas de la SS

3. Gestiona las prestaciones pordesempleo

Enviar

relaciona cada entidad con su finalidad correspondiente:

2.- Inscripción, afiliación y cotización a la SeguridadSocial.

Caso práctico

Al final Alejandro no tuvo que darse de alta en elRégimen de Autónomos, pero después de estar un mestrabajando se ha enterado que no se encuentra dado dealta en la Seguridad Social.

¿Qué consecuencias puede tener este hecho paraAlejandro? ¿Y para la academia en la que trabaja?¿Por qué crees que la empresa no le ha dado dealta?

Mientras vayas avanzando en el apartado, irásdescubriendo las respuestas.

Debes tener muy en cuenta que el sistema de la Seguridad Social tiene una naturaleza contributiva y desolidaridad profesional, basada en una financiación del sistema por parte de empresarios y empresarias yde trabajadores y trabajadoras.

Para la consecución del equilibrio financiero dentro del sistema, es necesario que existan una serie decontroles administrativos, siendo éstos los siguientes:

Inscripción de empresas.Afiliación, altas y bajas de trabajadores y trabajadoras.Cotización.

Para el efectivo cumplimiento de las empresas de sus obligaciones, la Seguridad Social dispone deinfracciones y sanciones en materia de Seguridad Social, que vienen recogidas en:

Real Decreto Legislativo 5/2000, de Texto Refundido de la Ley sobre Sanciones e Infracciones enel Orden Social (LISOS).Real Decreto Legislativo 1/94, Ley General de la Seguridad Social.Reglamento General de Recaudación de la Seguridad Social.

Ten en cuenta que no todas las infracciones cometidas tienen la misma importancia, por lo que segradúan en tres niveles: leves, graves y muy graves.

Para saber más

En la dirección Web que te presentamos, puedes observar la LISOS. En los Capítulos II, III yIV tienes las diferentes infracciones que pueden ser cometidas por los empresarios yempresarias o por los trabajadores y trabajadoras.

Ley sobre Sanciones e Infracciones en el Orden Social

Los criterios para la graduación de las infracciones son los siguientes:

Negligencia e intencionalidad.

.Incumplimiento de advertencias previas y requerimientos.Cifra de negocios y número de trabajadores o trabajadorasafectados.Perjuicio causado y cantidad defraudada.

Fraude

2.1.- Obligaciones del empresario con la Seguridad Social.

Como bien sabes, los trabajadores y trabajadoras prestan sus serviciospara un empresario o empresaria, pudiendo ser éstos personas físicas ojurídicas, públicas o privadas, de tal forma que deben cumplir con unosrequisitos obligatorios con la Seguridad Social cuando contraten apersonas incluidas dentro de su ámbito de aplicación.

Tres son las obligaciones que tiene el empresario o la empresariarelacionadas con la SS:

1. Inscripción de la empresa y petición de código de cuenta decotización.Con carácter previo al inicio de sus actividades, las empresasdeben solicitar a la TGSS su inscripción en la Seguridad Social,de tal forma que le asignará un número para su identificación yasí poder llevar el control de sus obligaciones.

Este número es único y es considerado como código de cuenta de cotización principal. Tiene oncedígitos (50/0555555/55) que se distribuyen de la siguiente forma:

Número de orden de provincia (2 dígitos).Número de la empresa (7 dígitos), cumplimentándose con ceros a la izquierda si no alcanzaeste número.Dígitos de control (2 dígitos).

Además, debes tener en cuenta que cuando el empresario o la empresaria solicitan la inscripción,hará constar la mutua de accidentes y enfermedades profesionales por la que opta.

Esta solicitud se realizará a través de un documento, el TA 6, que está disponible en la páginaWeb de la Seguridad Social.

2. Afiliación, alta, baja y variación de datos de los trabajadores.Una vez realizada la inscripción de la empresa, ésta ya puedellevar a cabo el alta de los trabajadores y trabajadoras en la SS.Ten en cuenta que si el trabajador o trabajadora no ha trabajadonunca, también deberá realizar la afiliación del mismo. Acontinuación te explicamos cada una de estas acciones quellevan a cabo los empresarios o las empresarias:

Afiliación. Es un acto administrativo mediante el cual laTGSS reconoce la condición de incluida en el sistema dela SS a la persona física que por primera vez realiza unaactividad determinante de su inclusión.Es única para toda la vida del trabajador, asignando la SSun número de 12 dígitos (22/02222222/20) para suidentificación. Esta afiliación se realiza mediante el modelo TA 1.

Alta. Inclusión del trabajador en el régimen general de la SS con carácter previo al inicio dela actividad laboral. Se realiza a través del modelo TA 2/S.Baja. Cuando el trabajador o trabajadora cesa en su trabajo, el empresario o empresariaprocederá a darla de baja de la SS, disponiendo de 6 días naturales desde que dejó eltrabajo.Variación de datos. Mientras dure la relación laboral, cualquier modificación en los datos deltrabajador o trabajadora deberán ser comunicados a la SS.

3. Cotización.Como ya sabes, la SS tiene que pagar unas prestaciones, pero ¿de dónde consigue el dinero?Pues bien, se consigue, entre otras cosas, con las aportaciones que realizan las empresas y lostrabajadores.

La obligación de cotizar nace con el comienzo de la actividad laboral del trabajo, terminándose conla finalización de la misma, siempre que se comunique la baja en tiempo y forma.

El importe de las cuotas de la SS, tanto de la empresa como del trabajador, es ingresado por losempresarios en la TGSS o en las entidades financieras colaboradoras durante el mes siguiente al

de su , presentando los correspondientes documentos de cotización, salvo que seingresen por el sistema de domiciliación en cuenta establecido en el Sistema RED.

Este Sistema RED posibilita que las empresas y los profesionales colegiados puedan:

Presentar las relaciones nominales de trabajadores.Efectuar las altas, bajas y variaciones de datos de trabajadores y trabajadoras.Tramitar los partes de alta y baja médica, así como los ,derivados de contingencias comunes y profesionales.

devengo

partes de confirmación

Ejercicio resueltoMaría es la administrativa de la empresa Forjados Cerrados, S.A. y ha ingresado elimporte correspondiente al primer trimestre del año de la cotización a la SeguridadSocial. En el mes de abril recibe una comunicación de la TGSS indicándole que tieneque pagar una multa por realizar el ingreso de forma indebida. ¿Consideras que escorrecta esta notificación de la SS?

2.2.- Cotizaciones a la Seguridad Social.

Como bien recordarás del apartado anterior, las empresas y los trabajadores deben cotizar a la SeguridadSocial, siendo los empresarios los que deben ingresar los importes de ambos en la TGSS. Pero, ¿qué

se pagan con el dinero que recauda la SS? ¿Cómo se calcula lo que tienen que pagar losempresarios y los trabajadores? ¿Qué documentos se utilizan para realizar la cotización?

Al terminar este apartado sabrás responder sin problemas a estas cuestiones, y a otras más.

De todas formas, en la siguiente imagen puedes ver las diferentes cotizaciones que se realizan a laSeguridad Social.

prestaciones

Para saber más

Las cantidades que recauda la Seguridad Social se utilizan para pagar las prestaciones a lasque tienen derecho los trabajadores y trabajadoras. Si esta cantidad se ve reducida, lasprestaciones pueden verse en peligro.

Resumen textual alternativo

2.2.1.- Contingencias protegidas.

Gracias a las cotizaciones, laSeguridad Social (SS) consiguefondos para poder financiar lasdiversas contingencias quepueden producirse a lo largo dela vida de las personas.

Has de tener presente que sonvarios los conceptos por lo quese cotiza: enfermedad común,

accidente no laboral, enfermedad profesional, accidente de trabajo,desempleo, Fondo de garantía salarial y formación profesional.

En la siguiente tabla puedes ver las prestaciones que puede dar la SS y suobjeto.

Prestaciones de la Seguridad Social

PRESTACIÓN OBJETO

Incapacidadtemporal (IT)

Cubre la falta de ingresos que se produce cuando el trabajador, debido a unaenfermedad o accidente, no puede temporalmente trabajar y precisa asistenciasanitaria. Ten en cuenta los siguientes porcentajes:

La prestación de IT por enfermedad común o accidente no laboral consiste enun subsidio cuya cuantía es del 60% de la base reguladora entre el cuarto y elvigésimo día desde el momento de la baja, y el 75% a partir del vigésimoprimero.La prestación de IT por enfermedad profesional o accidente de trabajo consisteen un subsidio cuya cuantía es del 75% de la base reguladora desde el díasiguiente al de la baja.La duración máxima es de 365 días, prorrogables por otros 180 días cuandose presuma que durante ese período el trabajador puede ser dado de altamédica por curación.

Incapacidadpermanente(IP)

Compensa de forma económica la reducción previsiblemente definitiva de lacapacidad de trabajar de una persona por patologías graves.

Riesgodurante elembarazo

Cubre la pérdida de ingresos que se produce cuando se suspende el contrato detrabajo por riesgo durante el embarazo.

Maternidad ypaternidad

Cubre la pérdida de ingresos que se produce cuando se suspende el contrato detrabajo durante los períodos de descanso por maternidad, paternidad, adopción oacogimiento.

Jubilación Suple la pérdida de ingresos cuando una persona alcanza la edad establecida y cesaen el trabajo por cuenta ajena o propia.

Muerte ysupervivencia

Compensa la situación de necesidad económica que se produce en quienesdependen de un trabajador o pensionista fallecido.

Desempleo Protege económicamente frente a la situación de desempleo involuntario.

Ejercicio de relacionar.

Prestación Relación Objeto

Jubilación 1. Protege económicamente frente a la pérdida involuntaria delempleo.

Desempleo 2. Suple la pérdida de ingresos cuando una persona cesa en eltrabajo al alcanzar la edad legalmente establecida.

IncapacidadTemporal

3. Cubre la falta de ingresos cuando la trabajadora sufre unaccidente de trabajo.

Enviar

Autoevaluación

Relaciona las prestaciones que puede otorgar la Seguridad Social con su objeto:

2.2.2.- Bases y tipos de cotización: determinación de la cuota.

Ya sabes que la Seguridad Social necesita recursos para poder pagar las prestaciones a las quedeterminadas personas tienen derecho, pero ¿cómo se calcula lo que cada empresa o trabajador tieneque aportar?

Tres son los conceptos básicos que se deben tener en cuenta para el cálculo de esta aportación, y que acontinuación se explican.

Bases de cotización. Estas bases se determinan a partir del salario del trabajador, teniendo encuenta las siguientes reglas:

Base de cotización por contingencias comunes (BCC). Constituye la base de cálculo delas cuotas destinadas a la cobertura de la enfermedad común y el accidente no laboral. Estáconstituida por la suma de los conceptos salariales recibidos por los trabajadores concarácter mensual (excepto los conceptos no computables que establece la ley) y la parteproporcional de las pagas extraordinarias y demás percepciones de vencimiento superior almes.Existen unas bases mínimas y máximas en función de la categoría profesional de lostrabajadores que puedes buscar en la página Web de la Seguridad Social, ya que todos losaños suelen variar.

Base de cotización por contingencias profesionales (BCP) y conceptos derecaudación conjunta. Base de cálculo de las cuotas destinadas a cubrir las contingenciasprofesionales (accidente de trabajo y enfermedad profesional, AT y EP) y los conceptos deDesempleo, Formación Profesional (FP) y Fondo de Garantía Salarial (FOGASA). Secalculan de la misma forma que la base de contingencias comunes, pero se incluye elimporte de las horas extraordinarias.Existen unos topes mínimos y máximos, cualquiera que sea el grupo de cotización deltrabajador. Estos topes también los puedes buscar en la página Web de la Seguridad Social.

Base de cotización adicional por horas extraordinarias. Constituye una base de cálculoadicional para tener en cuenta la realización de horas extraordinarias por parte deltrabajador.A efectos de cotización a la Seguridad Social, se distingue entre horas extraordinarias defuerza mayor y otras horas extraordinarias.

Tipos de cotización. El tipo de cotización es el porcentaje que se aplica a la base de cotización.Estos tipos se establecen anualmente y son distintos según sea el concepto de cotización sobre elque se aplican.Al igual que en el caso anterior, estos tipos los puedes encontrar en la página Web de la SeguridadSocial.

Seguridad Social.

Cuota. La cuota de cotización resulta de aplicar el tipo de cotización a la base de cotización. Lasuma de las cuotas que corresponde pagar al trabajador constituye la llamada cuota obrera,mientras que la suma de las cuotas que corresponde al empresario constituye la cuotaempresarial.

Cuota = Base de cotización * Tipo de cotizaciónEl empresario, como sujeto obligado al pago, debe ingresar ambas cuotas, aunque existensupuestos en los que, si la empresa cumple determinados requisitos, la cuota empresarial sereduce por la aplicación de las y las .reducciones bonificaciones

Para saber másEn la dirección Web que te presentamos, tienes las bases y los tipos de cotización para el año2011. Imprímelos porque te harán falta en los siguientes apartados para calcular los importes acotizar por Seguridad Social.

Bases y tipos de cotización a la SS año 2011

Ejercicio resuelto

Has estudiado que existen dos cuotas a la Seguridad Social diferentes. Indica cuálesson y quién es el sujeto obligado al ingreso.

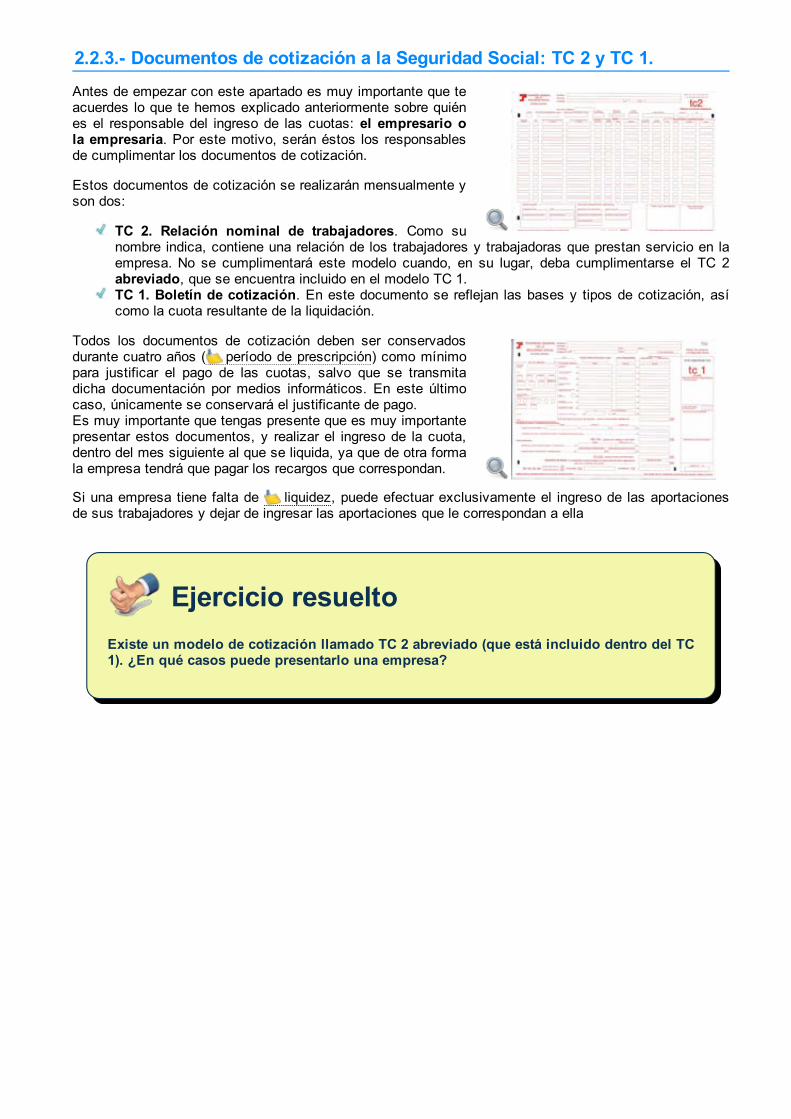

2.2.3.- Documentos de cotización a la Seguridad Social: TC 2 y TC 1.

Antes de empezar con este apartado es muy importante que teacuerdes lo que te hemos explicado anteriormente sobre quiénes el responsable del ingreso de las cuotas: el empresario ola empresaria. Por este motivo, serán éstos los responsablesde cumplimentar los documentos de cotización.

Estos documentos de cotización se realizarán mensualmente yson dos:

TC 2. Relación nominal de trabajadores. Como sunombre indica, contiene una relación de los trabajadores y trabajadoras que prestan servicio en laempresa. No se cumplimentará este modelo cuando, en su lugar, deba cumplimentarse el TC 2abreviado, que se encuentra incluido en el modelo TC 1.TC 1. Boletín de cotización. En este documento se reflejan las bases y tipos de cotización, asícomo la cuota resultante de la liquidación.

Todos los documentos de cotización deben ser conservadosdurante cuatro años ( ) como mínimopara justificar el pago de las cuotas, salvo que se transmitadicha documentación por medios informáticos. En este últimocaso, únicamente se conservará el justificante de pago.Es muy importante que tengas presente que es muy importantepresentar estos documentos, y realizar el ingreso de la cuota,dentro del mes siguiente al que se liquida, ya que de otra formala empresa tendrá que pagar los recargos que correspondan.

Si una empresa tiene falta de , puede efectuar exclusivamente el ingreso de las aportacionesde sus trabajadores y dejar de ingresar las aportaciones que le correspondan a ella

período de prescripción

liquidez

Ejercicio resueltoExiste un modelo de cotización llamado TC 2 abreviado (que está incluido dentro del TC1). ¿En qué casos puede presentarlo una empresa?

3.- El Salario

Caso práctico

Lucía sigue encantada en la empresa, cada vez le enseñan máscosas y le dan trabajos de mayor importancia. Sin embargotiene una pequeña incertidumbre, y es que este mes ha cobradoun importe diferente que el resto de los meses, y no entiende elporqué.

¿No se cobra todos los meses el mismo importe?¿Por qué cobra por distintos conceptos?Se ha enterado que a su amigo Alejandro no le hanpagado la última nómina, ¿y si a ella le sucediese lomismo? ¿Cuáles son sus derechos? ¿Podría reclamar?

Recuerda que una vez, en una conversación en su casa, su padre había mencionado quehabía solicitado un anticipo del trabajo realizado y la empresa no quiso dárselo.

¿Hizo bien la empresa en la que trabajaba su padre?Si ella necesitase un anticipo, ¿siempre se lo tienen que dar?

Después de que hayas terminado este apartado, serás capaz de contestar a estosinterrogantes que tiene Lucía.

¿Por qué un trabajador asalariado presta sus servicios? Porque acambio recibe un elemento muy motivador: la retribución. Estaretribución, además, supone una de las obligaciones esenciales parael empresario. Su cálculo y determinación puede generar conflictosentre los empresarios y los trabajadores.

Ya hemos estudiado que para que exista una relación laboral esnecesario que los servicios que son prestados por el trabajadorestén retribuidos (artículo 1.1 del Estatuto de los Trabajadores).

Pero, ¿qué se entiende exactamente por salario? ¿Desde cuándo se retribuye el servicio prestado por eltrabajador?

Para poder contestar a estas preguntas es necesario mirar el artículo 26 del ET que, en sus apartados 1 y2, dice:

1. "Se considerará salario la totalidad de las percepciones económicas de los trabajadores, en dineroo en especie, por la prestación profesional de los servicios laborales por cuenta ajena, yaretribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los períodos dedescanso computables como de trabajo. En ningún caso el salario en especie podrá superar el 30por 100 de las percepciones salariales del trabajador, ni dar lugar a la minoración de la cuantíaíntegra en dinero del salario mínimo interprofesional".

2. "No tendrán la consideración de salario las cantidades percibidas por el trabajador en concepto deindemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral,las prestaciones e indemnizaciones de la Seguridad Social y las indemnizaciones correspondientesa traslados, suspensiones o despidos".

Pero, ¿cuál fue el origen de la palabra salario?

La Vía Salaria, que es la vía romana más antigua de Italia, estaba dedicada al transporte de la sal,producto de suma importancia para Roma que la utilizaba como conservante y como antiséptico paradesinfectar heridas.

Esta Vía Salaria discurría desde las grandes salinas de Ostia (ciudad antigua que era puerto comercial dela antigua Roma), pasando los Apeninos, hasta San Benedetto del Tronto, bañada por el mar Adriático.Los soldados que custodiaban esta vía, recibían parte de su paga en forma de bolsitas con sal, lo queentonces se llamaba salarium argentum que, además de ayudarles para conservar sus alimentos, lesservía para el trueque de otras mercancías.

El salarium representaba la retribución o recompensa que recibían estos soldados por sus servicios. Deahí proviene nuestra palabra salario.

Ejercicio resueltoMaría y Juan prestan sus servicios en el Bar Almuerza Conmigo y, como de costumbre,el último día del mes se reparten las propinas de los clientes. Los dos compañeros sepreguntan: ¿se consideran salario estas propinas?

3.1.- Clases.

Ejercicio de relacionar.

Situación RelaciónMétodo

decálculo

La empresa "Hierros Canta Rubia, S.A." abona a su Jefe deRecursos Humanos un salario mensual de 3.200 € por un trabajo de40 horas a la semana.

1. Porunidaddetiempo.

Miguel Ramírez, empleado de la cadena de montaje de una empresaautomovilística, cobra un salario de 15 € por cada rueda que monta.

2.Mixto

El dependiente de una gran tienda de electrodomésticos recibe unsalario de 40 € al día y una comisión por cada venta efectuada del

3. Porunidadde

Tal y como puedes observar en la siguiente figura, dos son los criterios por los que se puede clasificar elsalario:

Según el método de cálculo:

Por unidad de tiempo. El salario se calcula, y se paga, teniendo en cuenta la duración de laprestación del servicio, con independencia de la cantidad de trabajo realizado en ese tiempo.Por unidad de obra. El salario se calcula atendiendo a la cantidad de trabajo realizado, conindependencia del tiempo invertido.Mixto. Es una combinación de los dos anteriores, es decir, una parte del salario se calcula enfunción del tiempo que dura la prestación laboral y otra parte en función de la cantidad de trabajorealizado.

Según la forma de abono:

En dinero. El salario puede abonarlo el empresario en euros o en cualquier otra moneda de cursolegal (artículo 29.4 del ET).En especie. El empresario paga en bienes o servicios distintos del dinero, pero en ningún casopuede superar el 30 por 100 de las percepciones salariales del trabajador, ni dar lugar a laminoración de la cuantía íntegra en dinero del salario mínimo interprofesional (artículo 26.1 del ET).

Siempre has de tener en cuenta lo establecido en el artículo 28 del ET, en relación a laigualdad de remuneración por razón de sexo.

Autoevaluación

Relaciona las situaciones que te presentamos con el método utilizado para calcular laretribución:

2% sobre el valor de la venta. obra.

Enviar

3.2.- Estructura: Salario Base, complementos salariales ycomplementos no salariales.

Los trabajadores perciben un salario, dividiéndose éste en conceptos retributivos, que serán establecidospor o en el contrato de trabajo (si hay pacto individual entre el empresario y eltrabajador). Esa estructura debe comprender necesariamente el salario base y, en su caso, loscomplementos salariales y los complementos no salariales, no teniendo éstos últimos carácter de salario,tal y como establece el artículo 26.2 del ET.

En el esquema que te mostramos puedes ver claramente cuál es la estructura del salario y, acontinuación, pasaremos a explicarte cada uno de los componentes del salario.

Salario Base. También llamado salario fijo o garantizado, es la parte del salario fijada por unidadde tiempo o de obra, sin atender a ninguna otra circunstancia. Es lo mínimo que debe cobrar eltrabajador de la categoría o grupo profesional afectado por ese salario. Normalmente se estableceen convenio colectivo.En ausencia de convenio, el salario base de cada categoría o grupo profesional será el acordadoentre la empresa y la representación legal de los trabajadores, o en su defecto, el pactado en elmomento de la contratación, pero nunca inferior al salario mínimo interprofesional (SMI) fijado porel Gobierno.

Complementos salariales. En muchas ocasiones los trabajadores no cobran únicamente elsalario base, sino que se le agregan los llamados complementos o pluses salariales.

convenio colectivo

Debes conocer

Los complementos salariales que pueden llegar a cobrar los trabajadores son:

Complementos salariales que pueden pagar las empresas.

En relación a estos complementos, debes tener en cuenta que, como norma general, los complementosde puesto de trabajo y los de calidad o cantidad de trabajo no tienen carácter de , por loque se perderán cuando cese la circunstancia por la que se percibían.

Complementos no salariales. Son retribuciones que el trabajador puede recibir junto con elsalario, pero que carecen de la consideración legal de salario porque no retribuyen el trabajo(artículo 26.2 del ET).

consolidables

Debes conocer

Los complementos no salariales que pueden llegar a cobrar los trabajadores son:

Complementos no salariales que pueden pagar las empresas.

Mostrar retroalimentación

Autoevaluación

A continuación puedes ver una serie de frases relacionadas con la estructura del salario.Indica cuál de ellas es falsa.

El salario comprende el salario base y el resto de los complementos salarialesconsolidables.Las horas extraordinarias las puede realizar cualquier trabajador.En todas las empresas se abonan dos pagas extraordinarias.

3.3.- Pago del salario.

Reflexiona en la siguiente cuestión: ¿Consideras que elempresario o la empresaria puede pagar a sus trabajadores ytrabajadoras dónde, cuándo y cómo quiera?

Evidentemente, no. El salario está sometido a una serie denormas sobre lugar, tiempo y forma de pago, estandoreguladas en el artículo 29 del ET.

Lugar y tiempo de pago. Las consideraciones quedebes tener en cuenta en relación al lugar y tiempo depago son las siguientes:

Los salarios se deben pagar con puntualidad, en la fecha y en el lugar pactados y, a falta depacto, conforme a la costumbre.El salario se abonará con una periodicidad máxima de un mes.La impuntualidad en el pago hace que el empresario deba abonar el salario adeudado con un

del 10 por 100.Los trabajadores tienen derecho a recibir anticipos a cuenta del trabajo ya realizado.

Forma de pago. En cuanto a la forma de pago hay que tener en cuenta:El empresario podrá abonar el sueldo al trabajador en efectivo, mediante talón otransferencia bancaria. Si el pago se realiza en efectivo, se hará en el lugar de trabajo.El empresario está obligado a entregar al trabajador un recibo de salarios en el que seespecifiquen todos los conceptos cobrados, así como las deducciones practicadas.

recargo

Ejercicio resueltoLee la siguiente frase y reflexiona sobre si es verdadera o falsa:

"Cuando el pago del salario se efectúa mediante transferencia bancaria, no es obligatorioentregar el recibo de salario al trabajador, es suficiente con el apunte en la cuenta corriente".

3.4.- Garantías del salario.

En la mayoría de los casos el salario supone para el trabajador o trabajadora la principal fuente deingresos para satisfacer sus necesidades. Por este motivo, el salario está garantizado legalmente por unaserie de normas, tal y como puedes ver en la siguiente imagen.

Salario Mínimo Interprofesional (SMI). Es fundamental que tengas en cuenta que ningún trabajadoro trabajadora, que esté contratado a tiempo completo, puede cobrar un importe por debajo de estesalario.

El Gobierno fija cada año el SMI teniendo en cuenta los factores estipulados en el artículo 27.1del ET.

Indicador Público de Renta de Efectos Múltiples (IPREM). Este indicador se utiliza comoreferencia del nivel de de renta que sirve para determinar la cuantía de determinadas prestacioneso para acceder a determinados beneficios, prestaciones o servicios públicos.En el ámbito laboral se utiliza, por ejemplo, para señalar las cuantías máxima y mínima de laprestación por desempleo.

La cuantía de este indicador se establece anualmente en la Ley de Presupuestos Generales delEstado (PGE).

Preferencias del crédito salarial. El salario se considera como una deuda privilegiada, por ello eltrabajador está en una situación de prioridad a la hora de cobrar su crédito con respecto a los otros

del empresario (artículo 32 del ET).El plazo para ejercitar los derechos de preferencia del crédito salarial es de un año, a contar desdeel momento en que debió percibirse el salario, transcurrido el cual prescribirán tales derechos(artículo 32.4 del ET).

Fondo de Garantía Salarial (FOGASA). El FOGASA es un organismo dependiente del Ministeriode Trabajo e Inmigración, que abona los salarios e indemnizaciones que se le deban al trabajador acausa de insolvencia o del empresario.Se financia con la aportación mensual que deben realizar las empresas. Si recuerdas, estaaportación se calcula sobre la base de cotización de contingencias profesionales y conceptos derecaudación conjunta a la Seguridad Social de cada uno de los trabajadores.

acreedores

concurso de acreedores

Debes conocerAparte de todo lo que te hemos dicho en este apartado, es muy importante que tengas encuenta las indicaciones del archivo adjunto.

Consideraciones específicas de las garantías del salario.

Ejercicio resuelto

Eres el auxiliar administrativo de la empresa Telefonitos Ruidosos, S.A., y la retribuciónmensual que cobras es de 1.100 € . Si la empresa se ha declarado en concurso de acreedoresy no puede pagar las deudas contraídas, ¿cuánto te abonará el FOGASA sabiendo que tedeben cuatro meses y el SMI diario, con pagas extras incluidas, es de 24,89 € ?

4.- La nómina o recibo de salario.

Caso práctico

Alejandro lleva ya un tiempo trabajando en la empresa, y todos los meses recibe undocumento en el que le indican la distribución de los conceptos salariales, las deduccionesque le aplican, bases de cotización y otros datos que no entiende muy bien.

Se pregunta:

¿Por qué contiene el documento esos datos?¿Cómo se calculan las cantidades allí establecidas?

Cuando hayas finalizado el apartado, conocerás las respuestas a estas preguntas.

En el apartado anterior te hemos explicado que los trabajadores tienen derecho a percibir la remuneraciónpor el servicio prestado durante un mes, para lo cual es necesario que exista un documento en donde sereflejen una serie de datos.

Este documento es la nómina o recibo de salarios, que aprenderás a cumplimentar a lo largo de esteapartado.

Para saber más

En el apartado anterior has aprendido todo lo relacionado con el salario que cobran lostrabajadores y trabajadoras que prestan sus servicios en las empresas.

Recuerda lo que te hemos explicado, porque será fundamental para la realización de lanómina.

Resumen textual alternativo

4.1.- Estructura de la nómina.

Ya hemos visto en varias ocasiones que el empresario o empresaria tiene la obligación de retribuir eltrabajo realizado por sus trabajadores y trabajadoras, es decir, tiene que entregarles su salario.

Junto a este salario, la empresa debe facilitar a las personas trabajadoras un recibo de salarios, tambiénllamado nómina, que se ajustará al modelo oficial establecido por el Ministerio de Trabajo e Inmigración, oal que se haya pactado entre el empresario y los trabajadores.

Es muy importante que sepas identificar las diferentes partes de un recibo de salarios, al igual que saberinterpretar las cantidades reflejadas en él. De esta forma podrás ejercer tus derechos y defender tusintereses como trabajador.