rozdziaŁ ii - netprace.pl - prace magisterskie, … przedsiebiorstwa... · web view3.2.4 analiza...

TRANSCRIPT

UNIWERSYTET ŁÓDZKIWYDZIAŁ EKONOMICZNO – SOCJOLOGICZNY

KIERUNEK – EKONOMIA

ANALIZA FINANSOWA JAKO PODSTAWA OCENY SYTUACJI

FINANSOWEJ PRZEDSIĘBIORSTWA

PRACA LICENCJACKANAPISANA W KATEDRZE ANALIZY I STRATEGII

PRZEDSIĘBIORSTWA POD KIERUNKIEM

ŁÓDŹ 2002

SPIS TREŚCI

Wstęp...........................................................................................................................4Rozdział I – Pojęcie i rola analizy finansowej w ocenie działalności przedsiębiorstwa........................................................................................................6 1.1Istota, przedmiotu i zakresu analizy finansowej przedsiębiorstwa..........................6

1.2Rodzaje analiz.......................................................................................................10

1.3Źródła informacji do oceny finansowej..................................................................12

1.3.1 Rachunek zysków i strat..............................................................................14

1.3.2 Bilans...........................................................................................................19

1.3.3 Sprawozdanie z przepływu środków pieniężnych........................................22

Rozdział II – Analizy wskaźnikowa jako metoda oceny działalności przedsiębiorstwa......................................................................................................252.1Wstępna analiza bilansu.......................................................................................25

2.2Wstępna analiza rachunku wyników.....................................................................29

2.3Zasady analizy wskaźnikowej...............................................................................30

2.3.1 Wskaźniki płynności.....................................................................................31

2.3.2 Wskaźniki zadłużenia i obsługi długu...........................................................33Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

2.3.3 Wskaźniki efektywności (wykorzystania) aktywów.......................................36

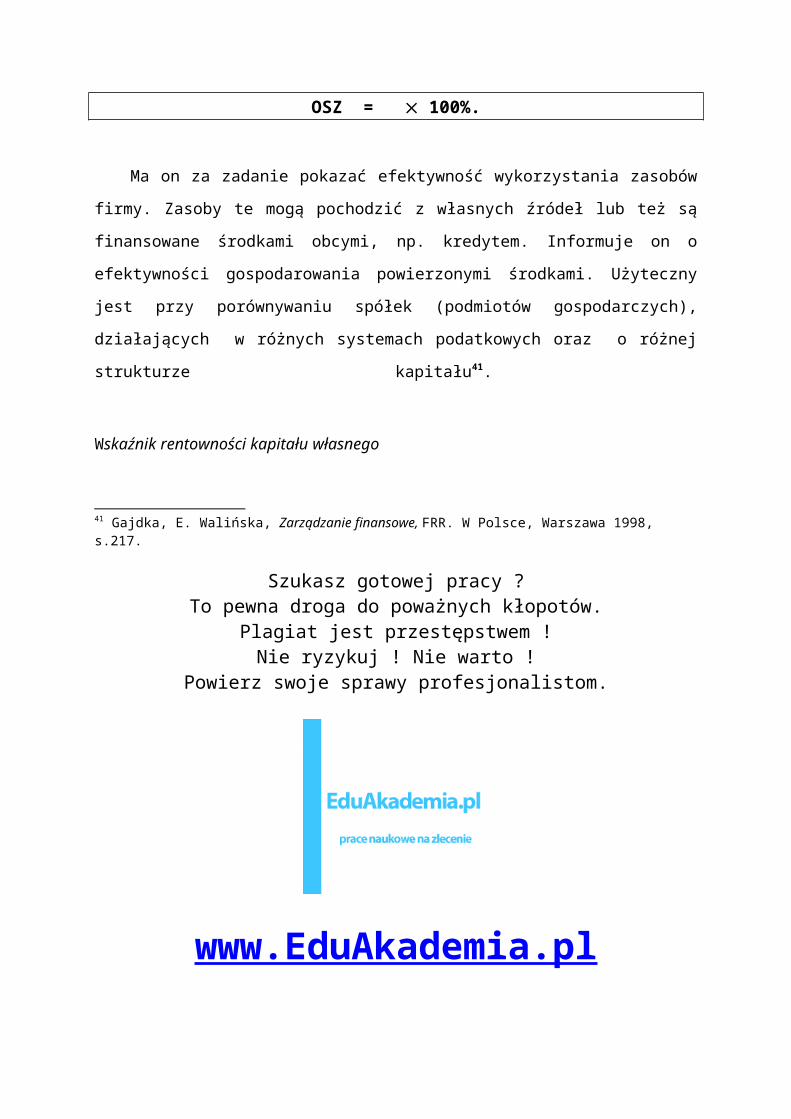

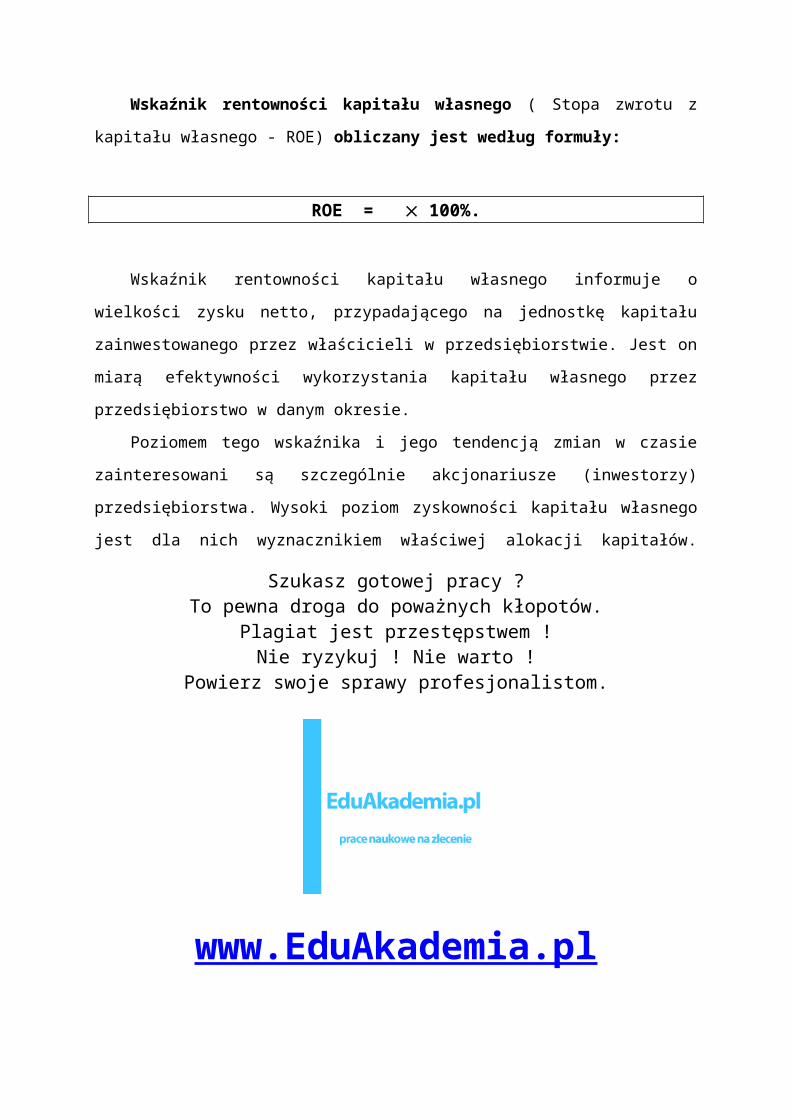

2.3.4 Wskaźniki rentowności.................................................................................39

2.3.5 Wskaźniki wartości rynkowej........................................................................42

2.4 Analiza metoda Du Ponta.....................................................................................44

Rozdział III – Ocena kondycji finansowej Zakładów Naprawczych Taboru Kolejowego „Mińsk Mazowiecki” S.A....................................................................483.1 Charakterystyka działalności Zakładów Naprawczych Taboru Kolejowego

„Mińsk Mazowiecki” S.A.............................................................................................48

3.1.1 Zasoby ludzkie........................................................................................50

3.1.2 Struktura organizacyjna..........................................................................51

3.1.3 Przedmiot działalności Spółki.................................................................53

3.1.4 Rynki zbytu.............................................................................................54

3.1.5 Konkurencja............................................................................................55

3.2 Wstępna analiza sprawozdań finansowych Zakładów Naprawczych Taboru

Kolejowego „Mińsk Mazowiecki” S.A za lata1998 – 2000........................................57

3.2.1 Analiza dynamiki i struktury

aktywów......................................................58

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

3.2.2 Analiza dynamiki i struktury

pasywów ....................................................61

3.2.3 Analiza dynamiki i struktury rachunku zysków i strat..............................64

3.2.4 Analiza sprawozdania z przepływów środków pieniężnych....................68

3. 6 Analiza wskaźnikowa Zakładów Naprawczych Taboru Kolejowego „Mińsk

Mazowiecki” S.A.........................................................................................................70

3.6.1 Wskaźnikowa ocena płynności finansowej.............................................70

3.6.2 Wskaźnikowa ocena zadłużenia i obsługi długu.....................................72

3.6.3 Wskaźnikowa ocena efektywności aktywów...........................................74

3.6.4 Wskaźnikowa ocena rentowności...........................................................80

Zakończenie..............................................................................................................85

Spis rysunków..........................................................................................................87

Spis tabel...................................................................................................................88

Załączniki..................................................................................................................89

Bibliografia................................................................................................................90

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

WSTĘP

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Analiza finansowa stanowi najstarszy historycznie dział analizy ekonomicznej.

Początkowo opierała się tylko na analizie bilansu oraz rachunku wyników. Pierwsze

próby oceny wskaźników finansowych przedsiębiorstwa zostały dokonane już w

drugiej połowie XIX stulecia. Porównanie bilansu zapoczątkował w 1870 r.

L.Cohstaedt twórca dziennikarskiej krytyki bilansu.1

W obecnej praktyce gospodarczej analiza finansowa jest tą częścią analizy

ekonomicznej, która stanowi najwyższy stopień jej uogólnienia. Obejmuje ona swym

zakresem całokształt zagadnień związanych z działalnością gospodarczą

przedsiębiorstwa. Wpływ na to ma wybitnie syntetyczny charakter wskaźników

będących jej przedmiotem.

Do zagadnień leżących w sferze zainteresowania analizy finansowej należą:

wynik finansowy i związana z tym ocena efektywności gospodarowania -

rentowności, koszty i przychody ze sprzedaży, sytuacja majątkowa oraz finansowa,

analiza i pozycji finansowej przedsiębiorstwa.

Syntetyczne ujęcie tych zagadnień pozwala na szybki pomiar, ocenę wyników i

sytuacji ekonomicznej przedsiębiorstwa.

1 T. Waśniewski, Analiza finansowa w przedsiębiorstwie, FRR w Polsce, Warszawa 1997,s. 14Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Dzięki tym walorom, a także ze względu na duże zapotrzebowanie w otoczeniu

przedsiębiorstwa (akcjonariusze, banki, dostawcy, odbiorcy) ta część analizy

ekonomicznej, a więc analiza finansowa znajduje powszechne zastosowanie w życiu

gospodarczym.

Celem niniejszej pracy jest próba przedstawienia przydatności analizy

finansowej dla oceny kształtowania sytuacji finansowej wybranego przedsiębiorstwa

3 – letnim okresie jego działalności.

Praca składa się z trzech części.

W pierwszym rozdziale pracy omówiłam pojęcie analizy i jej rolę w ocenie

działalności przedsiębiorstwa.

Drugi rozdział pracy zawiera omówienie podstawowych wskaźników

wykorzystywanych do oceny sytuacji finansowej oraz przedstawienie analizy

wstępnej.

Rozdział trzeci dotyczy analizy wstępnej oraz analizy wskaźnikowej

przeprowadzonej na podstawie sprawozdań finansowych Zakładów Naprawczych

Taboru Kolejowego „Mińsk Mazowiecki” S.A..

Praca napisana została w oparciu o literaturę z zakresu analizy finansowej oraz

zarządzania finansami przedsiębiorstw.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

ROZDZIAŁ IPOJĘCIE I ROLA ANALIZY FIANSOWEJ W

OCENIE DZIAŁALNOŚCI PRZEDSIEBIORSTWA

1.1 Istota, przedmiot i zakres analizy finansowej przedsiębiorstwa

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Analiza jest to metoda badawcza polegająca na rozbiorze, rozłożeniu określonej

całości na składniki i badaniu poszczególnych cech, właściwości przedmiotu2.

Analizę stanów i procesów ekonomicznych nazywa się analizą ekonomiczną. Jest

ona instrumentem służącym do poznania rzeczywistości gospodarczej. Analiza

ekonomiczna to również metoda badania procesów gospodarczych, polegająca na

rozpatrywaniu związków najczęściej ilościowych, zachodzących pomiędzy

poszczególnymi elementami tych procesów. Może być stosowana zarówno do

badania zjawisk i procesów gospodarczych zachodzących w skali gospodarki

(analiza makroekonomiczna3), jak również zjawisk i procesów występujących w

ramach poszczególnych jednostek gospodarczych i instytucji (analiza

mikroekonomiczna4). Analiza ekonomiczna umożliwia stawianie diagnoz, ułatwia

podejmowanie decyzji, a także sprzyja racjonalizacji procesów gospodarczych,

zarówno w skali makroekonomicznej, jak i mikroekonomicznej.

2 Z. Leszczyński, A. Skowronek –Mielczarek, Analiza ekonomiczno – finansowa firmy, Difin, Warszawa 2000, s.13.3Pojęcie „analiza makroekonomiczna” obejmuje badanie i ocenę wielkości ekonomicznych i zagregowanych, a więc ujmowanych dla całej gospodarki.Zob. L. Bednarski, Analiza finansowa w przedsiębiorstwie, PWE, Warszawa 2000, s.7..4 Pojęcie „analiza mikroekonomiczna” dotyczy badania i oceny działalności takich podmiotów gospodarczych, jak przedsiębiorstwo, gospodarstwo domowe czy pojedyncze osoby. Zob. L. Bednarski, Analiza finansowa..., s.7.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Wyniki analizy ekonomicznej stanowią podstawę weryfikacji decyzji podjętych w

przeszłości oraz ustalenie zamierzeń na teraz i na przyszłość. Przez wiele lat analiza

ekonomiczna przekształcała się w odrębną dyscyplinę naukową. Jest ściśle

powiązana z wieloma dyscyplinami naukowymi takimi jak:

- statystyka,

- rachunkowość,

- finanse,

- marketing,

- matematyka,

- planowanie,

- technologia.

Jest ona, zatem nie tylko dyscypliną naukową, ale i działaniami praktycznymi.

Stale wzrasta przydatność oraz atrakcyjność analizy ekonomicznej w procesach

zarządzania przedsiębiorstwem, bowiem łączy ona teraźniejszą działalność

przedsiębiorstwa z jego przyszłymi rezultatami.

Celem przeprowadzenia analizy ekonomicznej jest5:

5 Z. Leszczyński, A. Skowronek –Mielczarek, Analiza ekonomiczno – finansowa firmy, Difin, Warszawa 2000, s.13.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

sporządzanie charakterystyki liczbowej ilustrującej działalność

przedsiębiorstwa oraz pozwalającej na ocenę uzyskiwanych wyników,

wykrycie i ustalenie czynników mających wpływ na realizację podjętych

przedsięwzięć gospodarczych,

określenie przewidywanych wyników na podstawie informacji o stanie

czynników wytwórczych, jakimi dysponuje przedsiębiorstwo oraz o zmianach

w jego otoczeniu,

podejmowanie decyzji zarządczych, służących podnoszeniu efektywności

działania przedsiębiorstwa i jego rozwoju.

Ze względu na dużą różnorodność zagadnień wchodzących w zakres badań

analitycznych przyjmuje się najczęściej podział analizy ekonomicznej, zwany również

klasycznym na dwa zasadnicze działy 6:

1) analizę techniczno – ekonomiczną,

2) analizę finansową.

Analiza techniczno – ekonomiczna skupia się na ocenie rzeczowych i

osobowych aspektów funkcjonowania przedsiębiorstwa. Ocenia ona poszczególne

odcinki działalności gospodarczej przedsiębiorstwa. Analizie poddaje się ilość, jakość

6 T. Waśniewski, Analiza finansowa w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1997, s.15.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

i strukturę działalności wytwórczej, stopień nowoczesności wytwarzania,

wyposażenie w majątek trwały, proces zaopatrzenia w surowce i materiały,

magazynowanie, gospodarowanie zatrudnieniem, itp. Analizę stopnia wykorzystania

poszczególnych czynników wytwórczych przeprowadza się z punktu widzenia ich

wpływu na wyniki finansowe przedsiębiorstwa.

Analiza finansowa zajmuje się natomiast wielkościami ekonomicznymi w ujęciu

pieniężnym, w tym stanem majątkowo – kapitałowym, wynikiem finansowym oraz

ogólną sytuacją finansową przedsiębiorstwa. Dotyczy ona całokształtu finansowych

aspektów działalności przedsiębiorstwa. Z tego powodu trudny jest do precyzyjnego

określenia obszar tej analizy. Zagadnienia należące do analizy finansowej to:

wstępna i rozwinięta analiza sprawozdań finansowych (bilansu, rachunku

wyników, rachunku przepływów pieniężnych),

analiza wskaźnikowa,

wynik finansowy i czynniki go kształtujące,

koszty działalności,

dochody ze sprzedaży,

rentowność,

płynność,

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

kapitał obrotowy,

ocena procesów inwestycyjnych,

źródła finansowania.

Przedmiot i zakres analizy finansowej w gospodarce rynkowej nie ma

charakteru jednolitego, gdyż zależy to od:

szczegółowości danych,

możliwości pozyskania informacji,

podmiotu oceniającego

Przedmiotem analizy finansowej w przedsiębiorstwie jest jego działalność

gospodarcza oparta na angażowanych zasobach majątkowo – kapitałowych i

osobowych. W gospodarce rynkowej celem tej działalności jest nade wszystko

przysporzenie właścicielom przyrostu kapitałów własnych przez osiąganie zysków, a

pośrednio zwiększanie wartości firmy7.

W działalności gospodarczej każdego przedsiębiorstwa powinna być stosowana

zasada racjonalnego gospodarowania 8 . Istotą tej zasady jest zapewnienie takiego

gospodarowania, aby przy danym nakładzie środków otrzymać maksymalny stopień

7 L. Bednarski, Analiza Finansowa w przedsiębiorstwie, PWE, Warszawa 2001, s. 9.8 Tamże, s. 10.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

realizacji celu, albo przy danym stopniu realizacji celu użyć minimalnego nakładu

środków.

Przypatrując się przedmiotowi analizy finansowej w przedsiębiorstwie jako

złożonej całości, wyróżnić możemy dwa podstawowe jego elementy9:

1) wyniki finansowe,

2) stan finansowy

Wyniki finansowe są ujęciem dynamicznym i ustalane są za pewien okres jako

suma wyników narastających w ciągu miesiąca, kwartału lub roku. Wyniki finansowe

to zyski lub straty ujęte w wielkościach brutto lub netto. Wpływają na nie:

przychody ze sprzedaży,

koszty własne,

rozliczenia w formie podatków,

dotacje,

dywidendy, itp.

Efekty finansowe są określane przez wskaźniki rentowności jako relacje wyniku

finansowego do obrotu, zaangażowanych zasobów osobowych, majątkowych lub

kapitałowych.

9 Tamże, s. 11.Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Osiągnięty wynik finansowy prowadzi do dodatnich lub ujemnych zmian stanu

finansowego przedsiębiorstwa. Jest to ścisła zależność statystycznego i

dynamicznego ujęcia przedmiotu analizy.

Natomiast stan finansowy jest ujęciem statycznym przedmiotu analizy. Ustala

się go na określony moment. W jego skład wchodzą:

stan wyposażenia przedsiębiorstwa w składniki majątku trwałego i obrotowego,

środki zaangażowane w inwestycje i wartości niematerialne,

finansowe pokrycie tych składników z kapitałów własnych lub obcych.

Wiąże się to z kształtowaniem pozycji finansowej przedsiębiorstwa, jego

zdolnością płatniczą i kredytową, efektywnym lokowaniem środków pieniężnych, w

tym zagospodarowaniem osiągniętych nadwyżek finansowych.

1.2 Rodzaje analiz

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Analizę ekonomiczną jak również finansową możemy podzielić według różnego

rodzaju kryteriów. Kryteria te to między innymi10:

- przeznaczenie analizy,

- czas, którego dotyczą,

- zastosowane metody badawcze,

- szczegółowość opracowań.

Zaczynając od pierwszego kryterium, czyli przeznaczenia analizy możemy

wyróżnić:

- analizę zewnętrzną,

- analizę wewnętrzną.

Analizę zewnętrzną sporządza się dla osób i instytucji z poza przedsiębiorstwa

zwykle w układzie rocznym. Wykonywana jest w sposób kompleksowy. Dostosowana

jest do potrzeb szeroko rozumianego otoczenia przedsiębiorstwa.

Analiza ta może być przeznaczona dla:

banków w związku z ubieganiem się o kredyt,

udziałowców i akcjonariuszy,

ubezpieczycieli,

10 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2000,

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

właścicieli i inwestorów w procesie prywatyzacji przedsiębiorstwa

państwowego oraz innych odbiorców z jego otoczenia.

Natomiast analiza wewnętrzna zajmuje się uwzględnieniem potrzeb

decyzyjnych kierownictwa i innych szczebli zarządzania w przedsiębiorstwie. Analiza

wewnętrzna jest wykonywana w sposób bardziej szczegółowy i zajmuje się

wybranymi obszarami działalności przedsiębiorstwa. Zawiera ona analizę

podstawowych sprawozdań finansowych bilansu i rachunku wyników oraz ocenę

kondycji finansowej i czynników ją determinujących11.

Kolejne kryterium, które przedstawię to czas, którego dotyczą analizy:

analiza retrospektywna,

analiza bieżąca,

analiza prospektywna.

Przedmiotem analizy retrospektywnej są zjawiska i procesy, które działy się w

przeszłości. Polega ona na ocenie racjonalności minionych działań gospodarczych

oraz weryfikacji słuszności podjętych wcześniej decyzji. Wyznacz punkt wyjścia dla

przyszłych zamierzeń.

11 Tamże. 16.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Analiza bieżąca zwana także operatywną zajmuje się wybranym wąskim

odcinkiem działalności przedsiębiorstwa. Może również stać się przedmiotem

wnikliwego i szczegółowego badania. Ma na celu teraźniejszą ocenę zadań. Analizę

bieżącą prowadzi się w trakcie realizacji określonych zadań i procesów12.

Analiza prospektywna skierowana jest na przyszłość. Posługuje się ona

rachunkiem ekonomicznym, traktowanym jako sposób wyboru najlepszych rozwiązań

ze zbioru różnych wariantów.

Ze względu na przyjętą metodę badań rozróżnia się13:

analizę funkcjonalną,

analizę kompleksową,

analizę decyzyjną.

Analiza funkcjonalna polega na badaniu działalności przedsiębiorstwa w

podziale na części planu techniczno – ekonomicznego oraz na działy

sprawozdawczości rzeczowej i finansowej lub poszczególnych funkcji czy służb14.

Szybkie i kompleksowe opracowanie tej analizy, w pewnym stopniu zmniejsza

12 J. Duraj, Analiza ekonomiczna przedsiębiorstwa, PWE, Warszawa 1993, s. 14.13 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2000, s. 15.14 J. Duraj, Analiza ekonomiczna przedsiębiorstwa, PWE, Warszawa 1993, s. 15.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

możliwość dostrzeżenia niedoskonałości. Analizę funkcjonalną przeprowadza

jednocześnie wiele osób, co umożliwia skrócenie czasu jej wykonywania.

Analiza kompleksowa zajmuje się całościowym badaniem danego przedmiotu

lub podmiotu. Dostarcza informacji o zjawiskach gospodarczych, które

przedstawione są za pomocą wskaźników oraz zależności, jakie występują pomiędzy

nimi.

Analiza decyzyjna nastawiona jest głównie na problemowe i szczegółowe

badania. Polega na grupowaniu zjawisk dotyczących określonej decyzji. Przy tej

analizie bardzo ważna jest znajomość nowoczesnych technik obliczeniowych.

Ostatni podział analizy to podział ze względu na stopień szczegółowości badań.

Wyróżniamy:

analizę ogólną,

analizę szczegółową.

Analiza ogólna dotyczy oceny całokształtu działalności przedsiębiorstwa i do

badania wykorzystuje wąską grupę odpowiednio dobranych wskaźników

syntetycznych. Jest ona przydatna szczególnie do ogólnej oceny działalności

przedsiębiorstwa, ponieważ brak w niej badań wzajemnych zależności

występujących między zjawiskami gospodarczymi. Analiza ogólna może obejmować

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

badanie poziomu i dynamiki rentowności sprzedaży oraz udziału przedsiębiorstwa na

danym rynku.

Analiza szczegółowa zajmuje się badaniem określonego problemu działalności

przedsiębiorstwa w sposób dokładny i szczegółowy za pomocą wskaźników

umożliwiających dostrzeżenie zależności przyczynowo – skutkowych miedzy

badanymi zjawiskami. Przykładem tej analizy może być ocena wpływu zmian stawek

amortyzacji na produktywność środków trwałych.

1.3 Źródła informacji do oceny finansowej

Wyniki analizy finansowej uzależnione są w dużym stopniu od materiałów

źródłowych.

Możemy wyszczególnić trzy podstawowe grupy informacji wykorzystywanych

dla potrzeb analizy finansowej15:

1. Ze względu na źródła pozyskania:15 Z. Leszczyński, A. Skowronek – Mielczarek, Analiza ekonomiczno – finansowa firmy, Difin, Warszawa 2000, s. 19

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

wewnętrzne – zawierające dane o przedsiębiorstwie,

zewnętrzne – informujące o otoczeniu przedsiębiorstwa.

2. Ze względu na sposób uzyskania:

pierwotne – nieprzetworzone, gromadzone dla określonych problemów

decyzyjnych,

wtórne – przetworzone, opracowane przez innych.

3. Ze względu na charakter podejmowania decyzji:

operacyjne – dla rutynowych i powtarzających się problemów,

strategiczne – dla podejmowania decyzji o dłuższym niż operatywny

horyzoncie czasowym

Do podstawowych źródeł oceny przyszłej i bieżącej sytuacji finansowej

przedsiębiorstwa wymagane są raporty finansowe w postaci:

rachunku zysków i strat,

bilansu firmy,

sprawozdania z przepływu środków pieniężnych.

Do pozostałych sprawozdań finansowych potrzebnych do oceny finansowej

przedsiębiorstwa należy:

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

pozostała sprawozdawczość sporządzana głównie na rzecz GUS (np. o stanie

i ruchu środków trwałych).

księgi rachunkowe przedsiębiorstwa, szczególnie zestawienia obrotów i sald

na kontach syntetycznych

dokumenty dotyczące różnych obszarów funkcjonowania przedsiębiorstwa

oświadczenia podatkowe, sprawozdania i wnioski pokontrolne, wyniki

inwentaryzacji,

plany gospodarcze przedsiębiorstw, ich programy rozwojowe, wykonywane

wcześniej bieżące analizy odcinkowe i okresowe,

rozmowy i dyskusje z przedstawicielami kadry kierowniczej,

informacje zewnętrzne dotyczące otoczenia przedsiębiorstwa pochodzące ze

źródeł: GUS i WUS, publikacje w prasie fachowej, wyniki prowadzonej analizy

rynku, itp.16

Bardzo ważny jest dobór i weryfikacja materiałów źródłowych, ponieważ są

jednymi z podstawowych elementów mówiących o jakości przeprowadzonej analizy.

16 Z. Leszczyński, A. Skowronek-Mielczarek, Analiza ekonomiczno – finansowa firmy, Difin, Warszawa 2000, s. 20.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Zły i niekompletny dobór materiałów może stać się przyczyną błędnych ustaleń, co

może spowodować podjęcie nieskutecznego działania.

Informacje do sporządzania analizy powinny dotyczyć kilku okresów, ponieważ

wtedy będzie zachowany warunek porównawczy badanych zjawisk oraz będzie

istniała możliwość określenia tendencji rozwoju poszczególnych zjawisk.

1.3.1 Rachunek zysków i strat

Głównym celem rachunku zysku i strat jest zestawienie poszczególnych

rodzajów przychodów uzyskiwanych przez osobę prawną według źródeł ich

powstawania oraz elementów składających się na koszty uzyskania przychodów,

strat związanych z prowadzeniem działalności, a także obciążeń podatkowych.

Końcowym rezultatem przeprowadzonego rachunku zysków i strat jest ujawnienie

zysku lub straty, która wykazana jest w bilansie. Główny nacisk w rachunku nakłada

się na oddzielenie działalności gospodarczej, która stanowi podstawę

funkcjonowania przedsiębiorstwa od sytuacji wyjątkowych, nadzwyczajnych a także

w dużej mierze niezależne od samego przedsiębiorstwa. W ramach działalności Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

gospodarczej należy rozgraniczyć działalność operacyjną i finansową. Podstawę

takiego rozgraniczenia działalności gospodarczej jest różnorodność form powiązań

osoby prawnej z otaczającym go rynkiem. Działalność operacyjna wiąże

przedsiębiorstwo z rynkami dóbr materialnych i czynników produkcji – natomiast

działalność finansowa z rynkiem finansowym. U podstaw działalności operacyjnej

leżą procesy gospodarcze, które są podstawą działań powołanych do tego celu

przedsiębiorstw. Jej rezultatem jest sprzedaż towarów, produktów usług i

materiałów.

Podstawowa działalność operacyjna ma charakter ciągły, powtarzalny w czasie

i w określonych cyklach produkcji i sprzedaży. Natomiast pozostała działalność

operacyjna charakteryzuje się działaniami okazjonalnymi, występującymi

sporadycznie np. sprzedaż majątku trwałego. Prowadzenie działalności operacyjnej

wiąże się ściśle z ponoszeniem kosztów np. materiały, surowce, energia,

wynagrodzenia, amortyzacja oraz koszty sprzedaży.

Działalność finansowa skupia się na kreowaniu przychodów oraz kosztów z

tytułu pozyskiwania oraz posiadania kapitału – w tym odsetki od kredytów, obligacji,

udziały, akcje oraz udzielnie pożyczek, które winny być zaliczone w działalność

inwestycyjną. Działalność inwestycyjna nie znajduje odzwierciedlenia w rachunku

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

zysków i strat. W rachunku zysków i strat wykazuje się zarówno zyski i straty

nadzwyczajne jak i obciążenia podatkowe tj. świadczenia przedsiębiorstwa na rzecz

podmiotów prawa publicznego. Oprócz podatków obligatoryjnych występują także

inne obciążenia wyniku finansowego tj. koszty i straty nie uznawane dla celów

podatkowych.

W konstrukcji rachunku można wyróżnić trzy szczeble tworzenia wyniku

finansowego tj. eksploatacyjny (tzw. operacyjny), finansowy, a także nadzwyczajny.

Suma wyniku eksploatacyjnego oraz finansowego jest rezultatem działalności

gospodarczej osoby prawnej. Punktem wyjścia w rachunku jest przychód ze

sprzedaży (tj. praktyczny przychód netto ze sprzedaży bez uwzględnienia podatków

od wartości dodanej, akcyzowego czy też zryczałtowanego) natomiast końcowym

rezultatem jest wynik finansowy netto. Zadaniem rachunku zysku i strat jest

wykazanie, w jakim stopniu wynik finansowy jest zależny od działalności

operacyjnej, a w jakim warunkowany jest przez przychody i koszty finansowe,

sytuacje nadzwyczajne oraz obciążenia podatkiem dochodowym.

W oparciu o ustawę o rachunkowości wykazuje się dwa sposoby prezentacji

rachunku zysku i strat : dwustronny (scalony) oraz szeregowy (łańcuchowy). W

rachunku dwustronnym oddzielnie wskazuje się koszty (po lewej stronie

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

zestawienia) i oddzielnie przychody (po prawej stronie). Natomiast w rachunku

szeregowym przychody i koszty uporządkowane są kolejno w jednym ciągu.

Uzyskiwanie dodatniego wyniku ze sprzedaży przez osobę prawną oznacza

pozytywną rentowność podstawowej działalności operacyjnej, produkty wytwarzane

przez przedsiębiorstwo znajdują nabywców, a ono posiada określoną pozycję na

rynku.

Wypracowanie zysku netto przez przedsiębiorstwo wskazuje, iż jest ono

rentowne przy uwzględnieniu innych poza podstawową działalnością operacyjną

czynników takich jak: pozostała działalność operacyjna, przychody i koszty

finansowe, straty i zyski nadzwyczajne, podatek dochodowy a także inne

obligatoryjne obciążenia wyniku finansowego. Informacja o osiągniętym zysku netto

jest bardzo ważną informacją dla właścicieli oraz inwestorów, ponieważ stanowi ona

podstawę do określenia stopy zwrotu z kapitału, a także wskazuje na możliwości

wypłaty dywidend.

Rachunek zysków i strat może być sporządzony w wersji porównawczej lub

kalkulacyjnej. Wersja porównawcza różni się od wersji kalkulacyjnej odmiennym

sposobem rozliczenia kosztów działalności operacyjnej tj. traktuje koszty

działalności operacyjnej jak jedną zbiorową pozycję, w której wyodrębnia się

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

poszczególne rodzaje kosztów w układzie rodzajowym np. wartość sprzedanych

towarów i materiałów, koszty zużycia usług obcych, surowców, materiałów,

amortyzacji oraz wynagrodzeń. Natomiast w rachunku kalkulacyjnym koszty

związane z podstawową działalnością operacyjną podlegają rozdzieleniu na koszty

sprzedanych towarów i produktów, koszty sprzedaży i koszty ogólnego zarządu.

W praktyce rachunek zysków i strat jest uzupełniany o dane dotyczące podziału

zysku netto lub też sposobu pokrycia straty netto. Część firm sporządza też

sprawozdanie z podziału zysku, które jest wykorzystywane przy zatwierdzaniu

sprawozdań finansowych i podejmowaniu decyzji o podziale zysku.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Tabela 1

Układ rachunku zysków i strat w wariancie porównawczym (Wersja I)

KOSZTY I STRATY PRZYCHODY I ZYSKIA. Koszty działalności operacyjnej

I. Wartość sprzedanych towarów i materiałówII. Zużycie materiałów i energiiIII. Usługi obce

A. Przychody ze sprzedaży i zrównane z nimi

I. Przychód ze sprzedaży produktów II. Zmiana stanu produktów (zwiększenie – wartość dodatnia

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

IV. Podatki i opłatyV. WynagrodzeniaVI. Świadczenia na rzecz pracownikówVII. AmortyzacjaVIII. PozostałeB. Zysk ze sprzedażyC. Pozostałe koszty operacyjne

I. Wartość sprzedanych składników majątku trwałegoII. Pozostałe koszty operacyjne

D. Zysk na działalności operacyjnejE. Koszty finansowe

I. Odpisy aktualizujące wartość finansowego majątku trwałego oraz krótkoterminowych papierów wartościowychII. Odsetki do zapłacenia III. PozostałeF. Zysk brutto na działalności

GospodarczejG. Straty nadzwyczajneH. Zysk bruttoI. Obowiązkowe obciążenia wyniku

finansowegoI. Podatek dochodowy

II. Inne obowiązkowe obciążenia

zmniejszenie – wartość ujemna) III. Przychód ze sprzedaży towarów i materiałów IV. Koszt wytworzenia świadczeń na własne potrzeby jednostkiB. Strata ze sprzedażyC. Pozostałe przychody operacyjne

I. Przychody ze sprzedaży składników majątku trwałegoII. DotacjeII. Pozostałe przychody operacyjneD. Strata na działalności operacyjnejE. Przychody finansowe

I. Dywidendy z tytułu udziałówII. Odsetki uzyskaneIII. Pozostałe

F. Strata brutto na działalnościgospodarczej

G. Zyski nadzwyczajneH. Strata bruttoI. Strata netto

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

J. Zysk nettoŹRÓDŁO: Z. Kołaczyk, Rachunkowość przedsiębiorstw, Wyd. eMPi2 Poznań 1997, s. 97.

Tabela 2

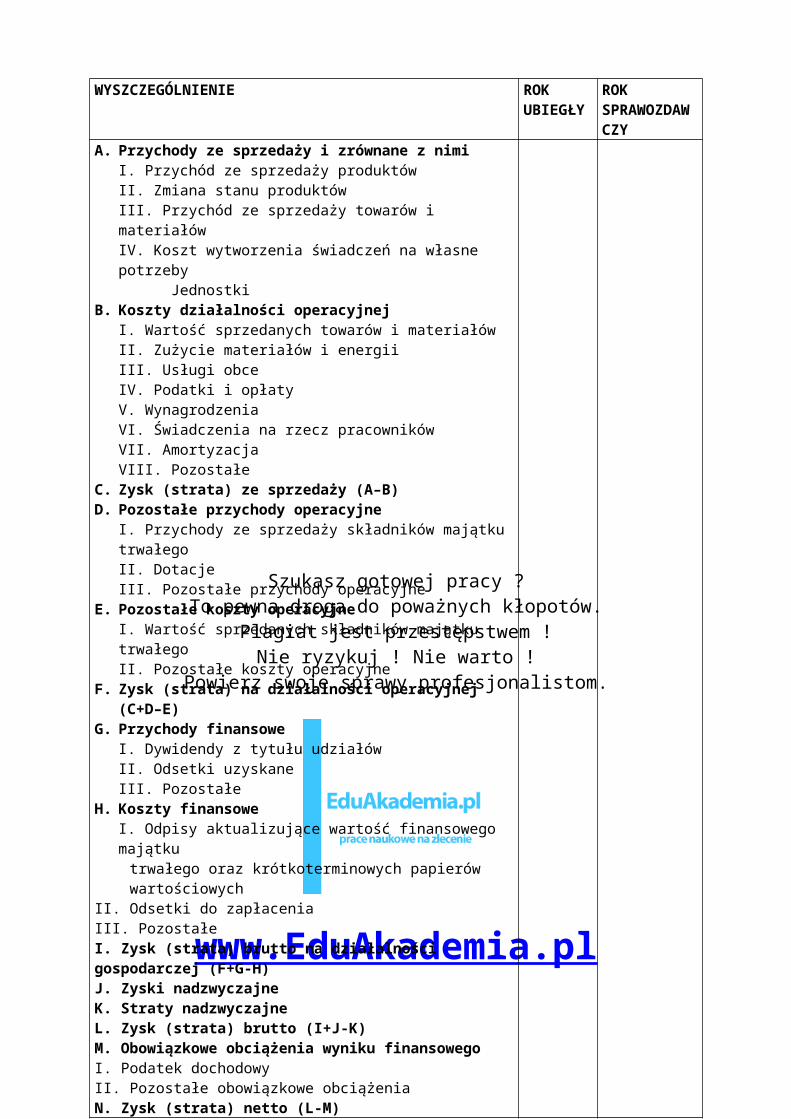

Układ rachunku zysków i strat w wariancie porównawczym (Wersja II)

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

WYSZCZEGÓLNIENIE ROKUBIEGŁY

ROK SPRAWOZDAWCZY

A. Przychody ze sprzedaży i zrównane z nimiI. Przychód ze sprzedaży produktówII. Zmiana stanu produktówIII. Przychód ze sprzedaży towarów i materiałówIV. Koszt wytworzenia świadczeń na własne potrzeby Jednostki

B. Koszty działalności operacyjnejI. Wartość sprzedanych towarów i materiałówII. Zużycie materiałów i energiiIII. Usługi obceIV. Podatki i opłatyV. WynagrodzeniaVI. Świadczenia na rzecz pracownikówVII. AmortyzacjaVIII. Pozostałe

C. Zysk (strata) ze sprzedaży (A–B)D. Pozostałe przychody operacyjne

I. Przychody ze sprzedaży składników majątku trwałegoII. DotacjeIII. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjneI. Wartość sprzedanych składników majątku trwałegoII. Pozostałe koszty operacyjne

F. Zysk (strata) na działalności operacyjnej (C+D–E)G. Przychody finansowe

I. Dywidendy z tytułu udziałówII. Odsetki uzyskaneIII. Pozostałe

H. Koszty finansoweI. Odpisy aktualizujące wartość finansowego majątku

trwałego oraz krótkoterminowych papierów wartościowychII. Odsetki do zapłaceniaIII. PozostałeI. Zysk (strata) brutto na działalności gospodarczej (F+G-H)J. Zyski nadzwyczajneK. Straty nadzwyczajneL. Zysk (strata) brutto (I+J-K)M. Obowiązkowe obciążenia wyniku finansowegoI. Podatek dochodowyII. Pozostałe obowiązkowe obciążeniaN. Zysk (strata) netto (L-M)

ŻRÓDŁO: Z. Kołaczyk, Rachunkowość przedsiębiorstw, Wyd. eMPi2, Poznań 1997, s.98.

1.3.2 Bilans

Bilans przedsiębiorstwa jest sprawozdaniem statystycznym, które zawiera

poszczególne składniki majątku przedsiębiorstwa oraz źródła jego finansowania.

Sporządzany jest na określony dzień (zwany moment bilansowym), przedstawia,

więc stan zasobów będących w posiadaniu firmy. Uznany on został jako podstawowe

sprawozdanie finansowe. W sposób uproszczony przedstawia to poniższe

zestawienie:

Tabela 3

Uproszczone zestawienie bilansu

AKTYWA PASYWA

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

MAJĄTEK TRWAŁY KAPITAŁ WŁASNY

REZERWY

MAJĄTEK OBROTOWY

ROZLICZENIA MIĘDZYOKRSOWE

CZYNNE

ZOBOWIĄZANIA DŁUGOTERMINOWE

ZOBOWIĄZANIA KRÓTKOTERMINOWE

ROZLICZENIA MIĘDZYOKRSOWE

BIERNE

PRZYCHODY PRZYSZŁYCH OKRESÓW

AKTYWA OGÓŁEM PASYWA OGÓŁEM

ŹRÓDŁO: Opracowanie własne

Za szczególną cechę bilansu można uznać, że wykazany stan końcowy staje

się równocześnie stanem początkowym w bilansie otwarcia w następnym okresie

obrachunkowym. Układ bilans prezentuje tabela 4:

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

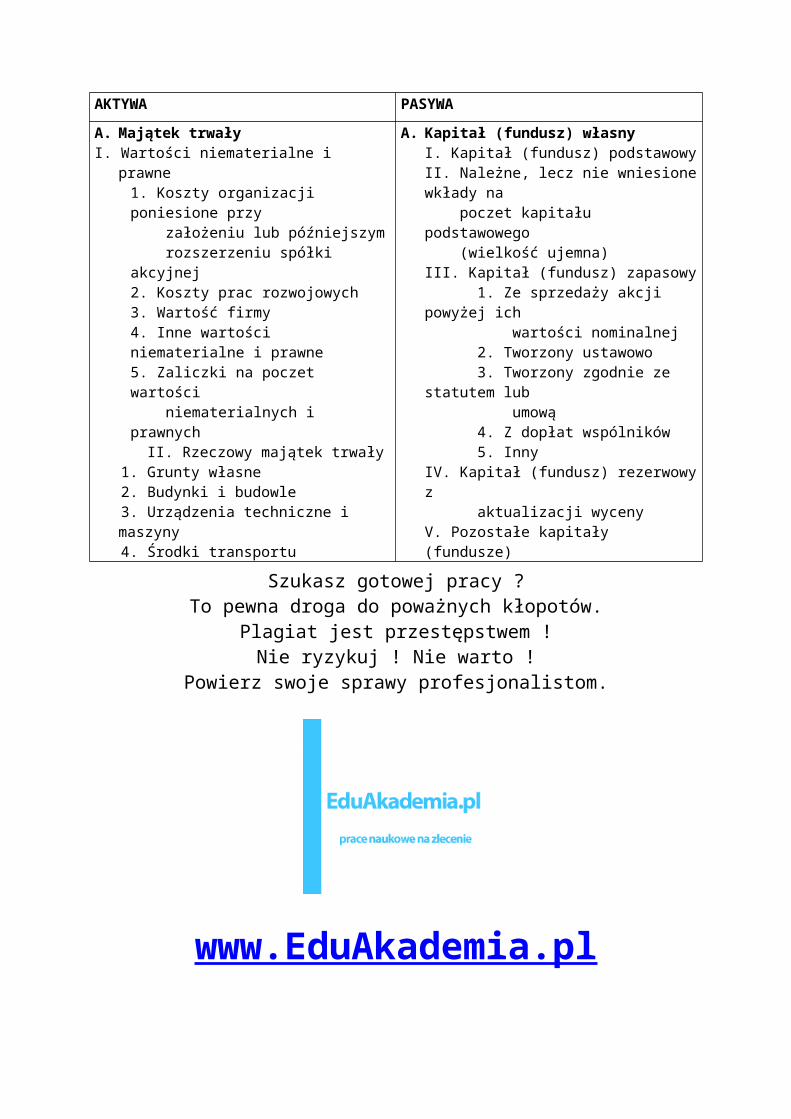

Tabela 4

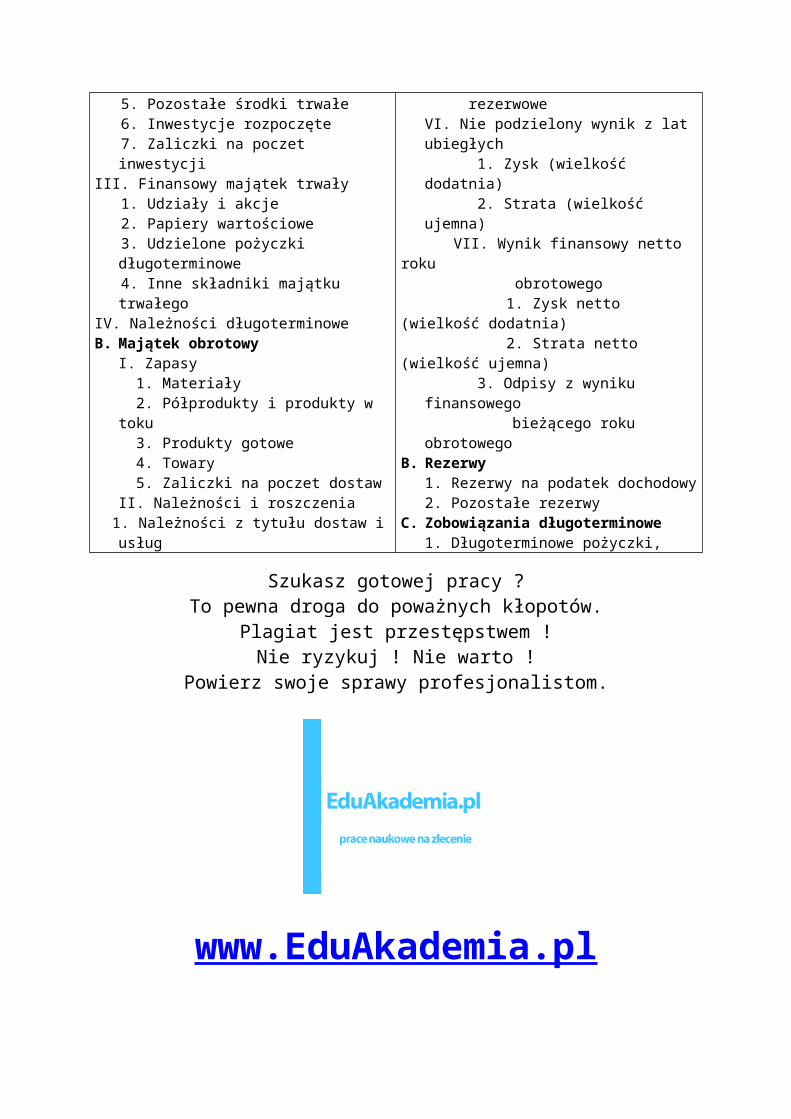

Struktura bilansuAKTYWA PASYWA

A. Majątek trwałyI. Wartości niematerialne i prawne

1. Koszty organizacji poniesione przy założeniu lub późniejszym rozszerzeniu spółki akcyjnej2. Koszty prac rozwojowych3. Wartość firmy4. Inne wartości niematerialne i prawne5. Zaliczki na poczet wartości niematerialnych i prawnych

II. Rzeczowy majątek trwały 1. Grunty własne 2. Budynki i budowle 3. Urządzenia techniczne i maszyny 4. Środki transportu 5. Pozostałe środki trwałe 6. Inwestycje rozpoczęte 7. Zaliczki na poczet inwestycjiIII. Finansowy majątek trwały 1. Udziały i akcje 2. Papiery wartościowe

A. Kapitał (fundusz) własnyI. Kapitał (fundusz) podstawowyII. Należne, lecz nie wniesione wkłady na poczet kapitału podstawowego (wielkość ujemna)III. Kapitał (fundusz) zapasowy 1. Ze sprzedaży akcji powyżej ich wartości nominalnej 2. Tworzony ustawowo 3. Tworzony zgodnie ze statutem lub umową 4. Z dopłat wspólników 5. InnyIV. Kapitał (fundusz) rezerwowy z aktualizacji wycenyV. Pozostałe kapitały (fundusze) rezerwoweVI. Nie podzielony wynik z lat ubiegłych 1. Zysk (wielkość dodatnia) 2. Strata (wielkość ujemna)

VII. Wynik finansowy netto roku

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

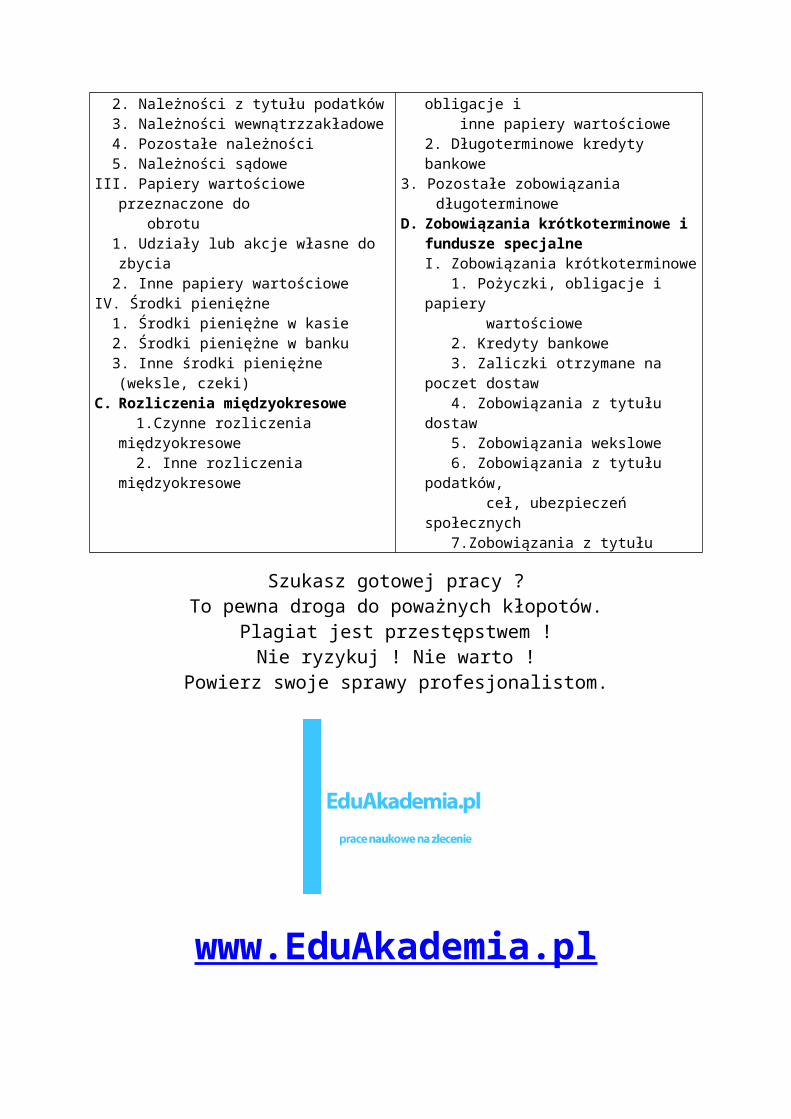

3. Udzielone pożyczki długoterminowe 4. Inne składniki majątku trwałegoIV. Należności długoterminoweB. Majątek obrotowy

I. Zapasy 1. Materiały 2. Półprodukty i produkty w toku 3. Produkty gotowe 4. Towary 5. Zaliczki na poczet dostawII. Należności i roszczenia

1. Należności z tytułu dostaw i usług 2. Należności z tytułu podatków 3. Należności wewnątrzzakładowe 4. Pozostałe należności 5. Należności sądoweIII. Papiery wartościowe przeznaczone do obrotu 1. Udziały lub akcje własne do zbycia 2. Inne papiery wartościoweIV. Środki pieniężne 1. Środki pieniężne w kasie 2. Środki pieniężne w banku 3. Inne środki pieniężne (weksle, czeki)C. Rozliczenia międzyokresowe

1.Czynne rozliczenia międzyokresowe 2. Inne rozliczenia międzyokresowe

obrotowego 1. Zysk netto (wielkość dodatnia) 2. Strata netto (wielkość ujemna)

3. Odpisy z wyniku finansowego bieżącego roku obrotowego

B. Rezerwy1. Rezerwy na podatek dochodowy2. Pozostałe rezerwy

C. Zobowiązania długoterminowe1. Długoterminowe pożyczki, obligacje i inne papiery wartościowe2. Długoterminowe kredyty bankowe

3. Pozostałe zobowiązania długoterminoweD. Zobowiązania krótkoterminowe i

fundusze specjalneI. Zobowiązania krótkoterminowe 1. Pożyczki, obligacje i papiery wartościowe 2. Kredyty bankowe 3. Zaliczki otrzymane na poczet dostaw 4. Zobowiązania z tytułu dostaw 5. Zobowiązania wekslowe 6. Zobowiązania z tytułu podatków, ceł, ubezpieczeń społecznych 7.Zobowiązania z tytułu wynagrodzeń 8.Zobowiązania wewnątrzzakładowe 9. Pozostałe zobowiązania krótkoterminoweII. Fundusze specjalne

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

E. Rozliczenia międzyokresowe i przychody przyszłych okresów1. Bierne rozliczenia międzyokresowe2. Przychody przyszłych okresów

SUMA AKTYWÓW SUMA PASYWÓWŹRÓDŁO: Z. Kołaczyk – „Rachunkowość przedsiębiorstw”, Wydawnictwo eMPi2, Poznań1997, s.94.

W polskiej praktyce księgowej majątek przedsiębiorstwa przyjęto nazywać

„aktywami”, a źródła finansowania tego majątku „pasywami”. Aktywa wykazane są

po lewej stronie bilansu natomiast pasywa, po jego prawej stronie. Zarówno strona

aktywów jak i pasywów są uporządkowane w pewien sposób, aktywa według stopnia

płynności, tzn. możliwości zamiany poszczególnych składników majątku na środki

pieniężne, pasywa według terminu wymagalności. System podwójnego zapisu

księgowego, na którym opiera się konta, sprawia, że dla każdego składnika

pasywów, tworzy się korespondujący z nim składnik aktywów17.

Aktywa to różnego rodzaju składniki majątkowe, różniące się między sobą

postacią, cechami fizycznymi i użytkowymi, okresem eksploatacji i stopniem zużycia.

Zasób majątku zależy od charakteru i rozmiarów działalności podmiotu 17 J. Ellis, D. Williams, Strategia przedsiębiorstwa a analiza finansowa, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1997, s. 162.18 A. Malewicz, Rachunkowość i finanse, Polska Fundacja Promocji Kadr, Bytom 1999, s. 27.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

gospodarczego. W aktywach figurują składniki majątku, które przedstawiają wartość

gospodarczą18.

Natomiast pasywa są to zobowiązania spółki wobec właścicieli, którzy

zainwestowali w tę spółkę pieniądze kupując jej akcje oraz wobec jej wierzycieli.

Udzielają one odpowiedzi na pytanie: kto, w jakim charakterze i w jakiej wysokości

ma prawo do majątku firmy. Pasywa to kapitał własny i obcy.

1.3.3 SPRAWOZDANIE Z PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH

18

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Sprawozdanie z przepływu środków pieniężnych jest obowiązkowym

dokumentem finansowym sporządzanym od roku 1995 w tych firmach, które mają

obowiązek badania i ogłaszania sprawozdań finansowych. Obowiązek ten dotyczy

banków, ubezpieczycieli, spółek akcyjnych oraz pozostałych jednostek, które w

poprzedzającym roku obrotowym, za który sporządzono sprawozdanie finansowe,

osiągnęły lub przekroczyły granicę dwóch z trzech następujących wielkości19:

- średnioroczne zatrudnienie – 50 osób,

- suma bilansowa – 1 mln EURO,

- przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych, –

3 mln EURO.

Pozostałe firmy nie są zobowiązane do sporządzania tego dokumentu, choć

mogą to zrobić na własne potrzeby.

Omawiane sprawozdanie odzwierciedla przepływy gotówkowe w trzech

podstawowych obszarach działalności przedsiębiorstwa, tj. obszarze:

- operacyjnym,

- inwestycyjnym,

- finansowym.

19 Z. Leszczyński, A. Skowronek – Mielczarek , Analiza ekonomiczno – finansowa firmy, Difin, Warszawa 2000, s.80.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

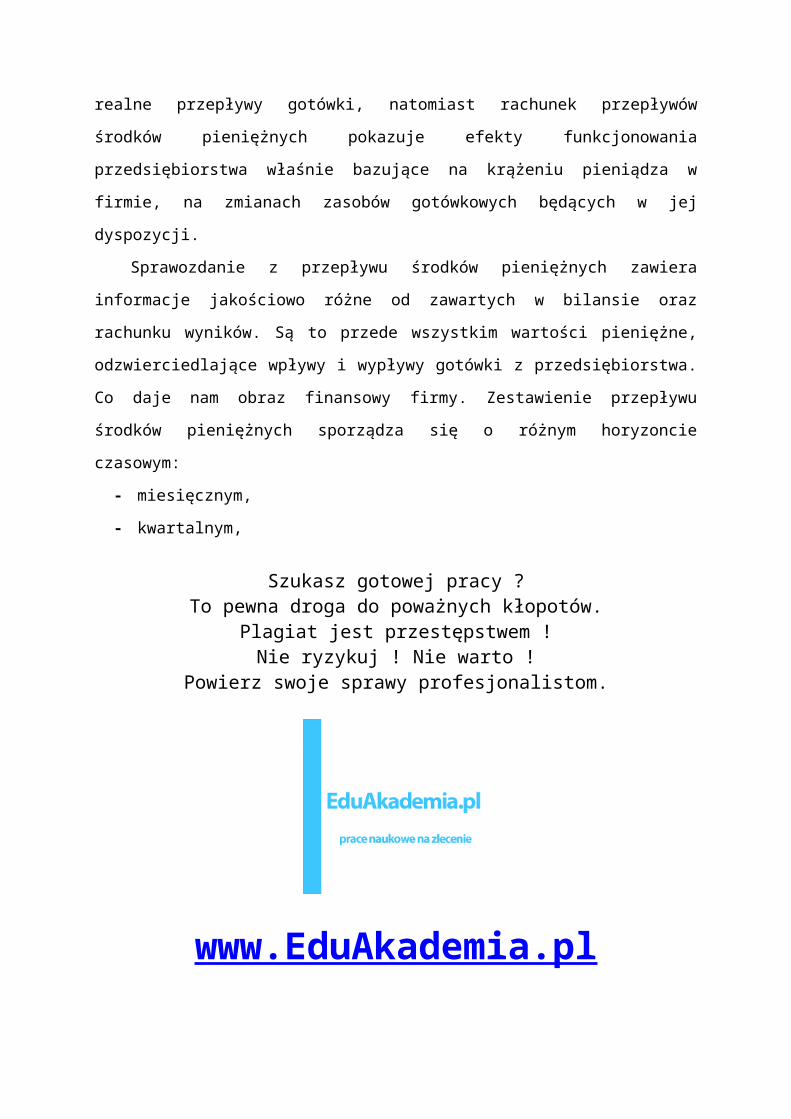

Celem opracowania analizy sprawozdań z przepływu środków pieniężnych jest

pełniejsza charakterystyka sytuacji finansowej, a szczególnie zyskowności i

zdolności płatniczej. Bilans oraz rachunek zysków i strat nie zawsze odzwierciedlają

realne przepływy gotówki, natomiast rachunek przepływów środków pieniężnych

pokazuje efekty funkcjonowania przedsiębiorstwa właśnie bazujące na krążeniu

pieniądza w firmie, na zmianach zasobów gotówkowych będących w jej dyspozycji.

Sprawozdanie z przepływu środków pieniężnych zawiera informacje jakościowo

różne od zawartych w bilansie oraz rachunku wyników. Są to przede wszystkim

wartości pieniężne, odzwierciedlające wpływy i wypływy gotówki z przedsiębiorstwa.

Co daje nam obraz finansowy firmy. Zestawienie przepływu środków pieniężnych

sporządza się o różnym horyzoncie czasowym:

- miesięcznym,

- kwartalnym,

- półrocznym,

- rocznym.

Sprawozdanie to udziela nam odpowiedzi na kilka ważnych pytań z zakresu

zarządzania finansami firmy. A mianowicie:

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

- jakie obszary działalności generują najwięcej środków pieniężnych, a jakie je

najbardziej wchłaniają ?

- czy działalność finansowa jest w drodze podwyższenia kapitałów własnych,

czy też zaciągnięcia kredytów i pożyczek ?

Układ sprawozdanie z przepływu środków pieniężnych przedstawia poniższa tabela

5:

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

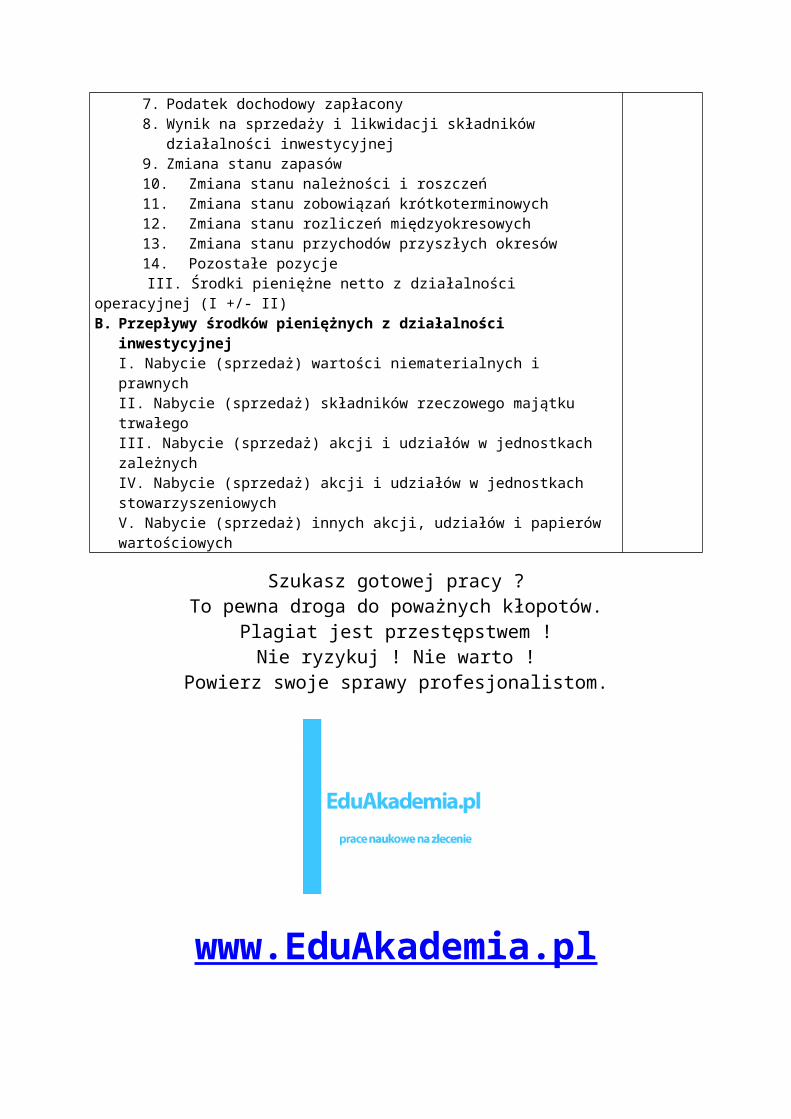

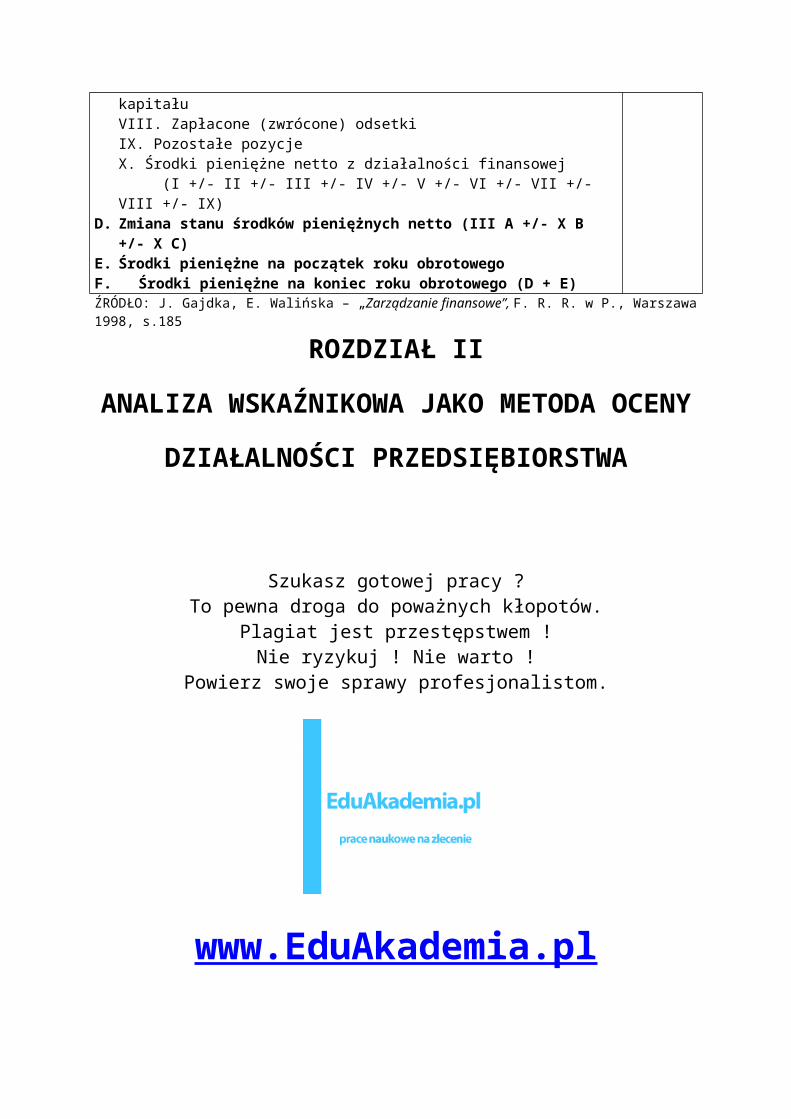

Tabela 5

Układ sprawozdania z przepływu środków pieniężnychWYSZCZEGÓLNIENIE KWOTAA. Przepływy środków pieniężnych z działalności operacyjnej

I. Wynik finansowy netto (zysk – strata)II. Korekty o pozycje:

1. Amortyzacja2. Zyski (straty) z tytułu różnic kursowych3. Odsetki i dywidendy otrzymane i zapłacone4. Rezerwy z należności

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

5. Inne rezerwy6. Podatek dochodowy od zysku brutto7. Podatek dochodowy zapłacony8. Wynik na sprzedaży i likwidacji składników działalności inwestycyjnej9. Zmiana stanu zapasów10. Zmiana stanu należności i roszczeń11. Zmiana stanu zobowiązań krótkoterminowych12. Zmiana stanu rozliczeń międzyokresowych13. Zmiana stanu przychodów przyszłych okresów14. Pozostałe pozycje

III. Środki pieniężne netto z działalności operacyjnej (I +/- II)B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Nabycie (sprzedaż) wartości niematerialnych i prawnychII. Nabycie (sprzedaż) składników rzeczowego majątku trwałegoIII. Nabycie (sprzedaż) akcji i udziałów w jednostkach zależnychIV. Nabycie (sprzedaż) akcji i udziałów w jednostkach stowarzyszeniowychV. Nabycie (sprzedaż) innych akcji, udziałów i papierów wartościowych VI. Udzielone (zwrócone) pożyczkiVII. Otrzymane (zwrócone) dywidendyVIII. Otrzymane (zwrócone) odsetkiIX. Pozostałe pozycjeX. Środki pieniężne netto z działalności inwestycyjnej (I +/- II +/-III +/- IV +/- V +/- VI +/- VII +/- VIII +/- IX)

C. Przepływy środków pieniężnych z działalności finansowejI. Zaciągnięcie (spłata) długoterminowych kredytów bankowychII. Zaciągnięcie (spłata) długoterminowych pożyczek, emisja (wykup obligacji lub innych papierów wartościowychIII. Zaciągnięcie (spłata) krótkoterminowych kredytów bankowychIV. Zaciągnięcie (spłata) krótkoterminowych pożyczek, emisja (wykup) obligacji lub innych papierów wartościowych

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

V. Płatności dywidend i innych wypłat na rzecz właścicieliVI. Płatności zobowiązań z tytułu umów leasingu finansowegoVII. Wpływy z emisji akcji i udziałów oraz dopłat do kapitałuVIII. Zapłacone (zwrócone) odsetkiIX. Pozostałe pozycjeX. Środki pieniężne netto z działalności finansowej (I +/- II +/- III +/- IV +/- V +/- VI +/- VII +/- VIII +/- IX)

D. Zmiana stanu środków pieniężnych netto (III A +/- X B +/- X C)E. Środki pieniężne na początek roku obrotowegoF. Środki pieniężne na koniec roku obrotowego (D + E) ŹRÓDŁO: J. Gajdka, E. Walińska – „Zarządzanie finansowe”, F. R. R. w P., Warszawa 1998, s.185

ROZDZIAŁ IIANALIZA WSKAŹNIKOWA JAKO METODA

OCENY DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

2.1. Wstępna analiza bilansuWstępna analiza bilansu przeprowadzana jest w ujęciu statycznym i

dynamicznym.

Analiza w ujęciu stycznym zajmuje się badaniem struktury majątku

przedsiębiorstwa i źródeł jego finansowania w wybranym momencie. Natomiast

analiza w ujęciu dynamicznym zajmuję się również oceną kierunku zmian tej

struktury oraz dynamiki poszczególnych elementów aktywów i pasywów poprzez

porównanie danych z kilku kolejnych lat. Wstępna analiza bilansu zajmuje się

badaniem:

- struktury majątkowej na podstawie wskaźników struktury aktywów,

- struktury kapitałowej, poprzez ustalenie wskaźników struktury pasywów,

- struktury kapitałowo – majątkowej.

Do przeprowadzenia wstępnej analizy bilansu w ujęciu dynamicznym potrzebne

są następujące mierniki:

- wskaźniki dynamiki, które określają kierunek i stopień zmian poszczególnych

elementów bilansu, w porównaniu do ich poziomu w bilansach wcześniejszych,

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

- wskaźniki struktury, które wskazują na udział poszczególnych pozycji majątku i

źródeł ich finansowania w ogólnych ich wielkościach.

Struktura majątku w przedsiębiorstwieStruktura majątkowa informuje o sposobie zaangażowania kapitału

przedsiębiorstwa. W badaniu tej struktury podstawowe znaczenie mają wskaźniki

wyposażenia przedsiębiorstwa w określone środki gospodarcze. Najważniejsze z

nich to wskaźniki wyposażenia przedsiębiorstwa w trwałe i obrotowe składniki

majątku. Udział trwałych składników w majątku przedsiębiorstwa w sposób istotny

zależy od rodzaju branży. Udział ten pozostaje w bezpośrednim związku z kwotą

osiąganych przez przedsiębiorstwo przychodów. Im większy jest udział trwałych

składników majątku w jego strukturze, tym mniejsza jest zdolność przedsiębiorstwa

do wypracowania przychodu20.

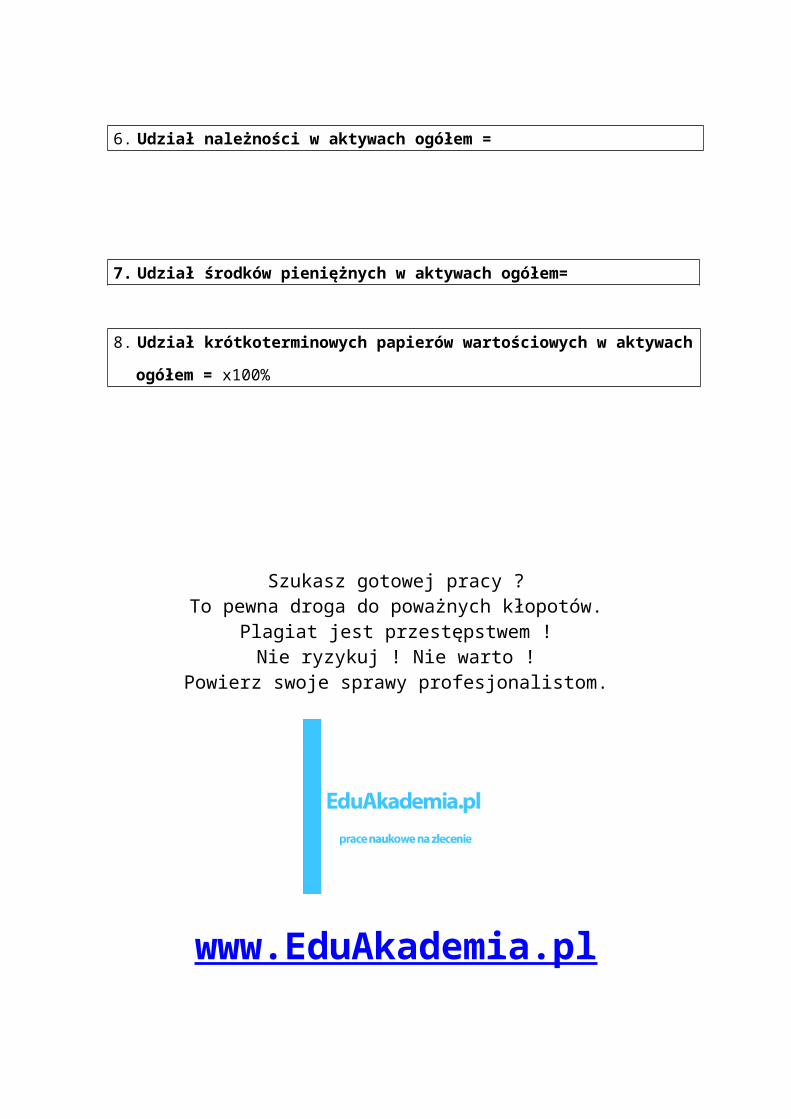

Wskaźniki wyposażenia przedsiębiorstwa w środki gospodarcze21:

1. Udział trwałych składników majątku w aktywach ogółem =

20 H. Błoch, Controlling, Rachunkowość zarządcza, CIM, Warszawa 1992, s. 37. 21 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2000, s. 52.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

2. Udział rzeczowych składników majątku w aktywach ogółem =

3. Udział niematerialnych składników majątku w aktywach ogółem =

4. Udział majątku obrotowego w aktywach ogółem=

5. Udział zapasów w aktywach ogółem =

6. Udział należności w aktywach ogółem =

7. Udział środków pieniężnych w aktywach ogółem=

8. Udział krótkoterminowych papierów wartościowych w aktywach ogółem = x100%

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

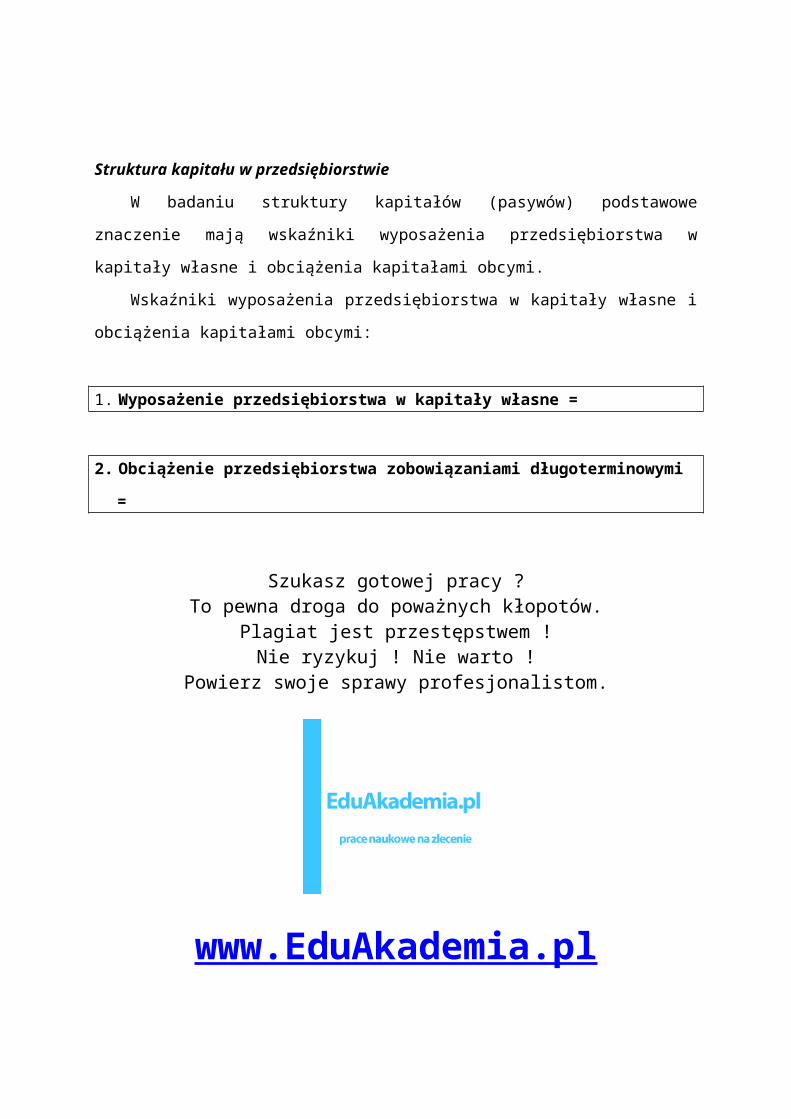

Struktura kapitału w przedsiębiorstwieW badaniu struktury kapitałów (pasywów) podstawowe znaczenie mają

wskaźniki wyposażenia przedsiębiorstwa w kapitały własne i obciążenia kapitałami

obcymi.

Wskaźniki wyposażenia przedsiębiorstwa w kapitały własne i obciążenia

kapitałami obcymi:

1. Wyposażenie przedsiębiorstwa w kapitały własne =

2. Obciążenie przedsiębiorstwa zobowiązaniami długoterminowymi =

3. Wyposażenie przedsiębiorstwa w kapitał stały =

4. Obciążenie przedsiębiorstwa kredytem krótkoterminowym =

5. Obciążenie przedsiębiorstwa zobowiązaniami bieżącymi =

Pionową strukturę kapitałów finansujących majątek przedsiębiorstwa można

właściwie ustalić posługując się wskaźnikami wyposażenia przedsiębiorstwa w

kapitał własny oraz wskaźnikami obciążenia zobowiązaniami długoterminowymi i

krótkoterminowymi.

Struktura kapitałowo – majątkowa w przedsiębiorstwiePrzy wstępnej analizie bilansu występują również powiązania poziome

pomiędzy poszczególnymi pozycjami aktywów i pasywów. Analiza ta pozwala na

określenie poprawności zastosowania źródeł finansowania oraz ewentualnych

rozbieżności sytuacji faktycznej przedsiębiorstwa w stosunku do zaleceń teorii w

zakresie kształtowania struktury bilansu.

Na początku tej analizy trzeba ustalić udział kapitału własnego w finansowaniu

majątku trwałego przedsiębiorstwa. Udział ten ustala się według poniższej relacji22:22 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2000, s. 53.

Wskaźnik pokrycia majątku trwałego kapitałem własnym= x 100%

Wskaźnik ten pokazuje, w jakiej części majątek trwały jest finansowany

kapitałem własnym. Według „złotej reguły bilansowania” majątek trwały powinien być

w całości, a jeszcze lepiej z pewną nadwyżką, finansowany kapitałem stałym, tj.

sumą kapitału własnego i zadłużenia długoterminowego. Bardziej konserwatywna

odmiana tej reguły wymaga finansowania majątku trwałego w całości kapitałem

własnym. W takim przypadku wartość wskaźnika wynosiłaby 1,0. Z reguły kapitał

własny finansuje całość majątku trwałego i część majątku obrotowego. Typowa

wartość tego wskaźnika zawiera się w przedziale 1,0 – 1,523.

Stopień pokrycia majątku trwałego kapitałem stałym można wyrazić poniższą

relacją:

Wskaźnik pokrycia majątku trwałego kapitałem stałym = x 100%

23 M. Nowak, Praktyczna Ocena kondycji finansowej przedsiębiorstwa. Metody i ograniczenia, FRR w Polsce, Warszawa 1998,s. 131.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Jeśli w przedsiębiorstwie jest prawidłowo prowadzona polityka finansowa to

kwota kapitałów stałych powinna przekraczać wartość majątku trwałego o bardzo

niskim stopniu płynności finansowej, zapewniając także pewne pokrycie tymi

kapitałami środków obrotowych. W przeciwnym wypadku przedsiębiorstwo może

bardzo łatwo stanąć w obliczu niemożności bieżącego regulowania zobowiązań

płatniczych. Pozostałe środki obrotowe finansowane są kapitałami

krótkoterminowymi (zobowiązaniami i kredytami). Stopień tego finansowania określa

poniższa relacja:

Wskaźnik pokrycia kapitałami krótkoterminowymi majątku obrotowego = x 100%

Jeśli kapitał krótkoterminowy w pełni pokrywa majątek obrotowy, wówczas

zachowana jest złota reguła bilansowania w stosunku do obrotowych składników

majątku. W tym przypadku stwierdza się, że z uwagi na krótki czas związania, mogą

być one finansowane z krótkoterminowego kapitału obcego.

Przestrzeganie wyżej wymienionych reguł finansowania sprzyja utrzymaniu

równowagi finansowej przedsiębiorstwa, warunkującej bieżącą i przyszłą jego

egzystencję.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

2.2 Wstępna analiza rachunku wynikówWstępna analiza rachunku wyników obejmuje24:

- ustalenie i ocenę zmian w wielkościach strumieni pieniężnych

reprezentujących przychody ze sprzedaży, koszty, wynik finansowy i inne

wielkości ekonomiczne w kolejnych latach badanego okresu,

- badanie relacji zachodzących pomiędzy poszczególnymi wielkościami

ekonomicznymi w rachunku wyników.

Analiza dynamiki danych analitycznego rachunku zysków i strat pozwala ustalić

ogólne źródła osiągniętego wyniku finansowego przedsiębiorstwa. W przypadku

wzrostu bądź spadku zysku netto wiąże się, bowiem ze zmianami poszczególnych

elementów wyniku finansowego oraz czynników na nie oddziałujących. Na przykład

wzrost zysku na działalności operacyjnej wynika głównie z wyższej dynamiki

przychodów ze sprzedaży niż kosztów ich uzyskania, zysku brutto – z korzystnego

24 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2000, s. 68.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

salda przychodów i kosztów finansowych, zaś zysku netto – z wysokości

obowiązkowych obciążeń zysku. Odchylenia ujemne tych wskaźników mogą być

źródłem zmniejszenia zysku netto bądź powstania straty.

Ocena struktury analitycznego rachunku zysków i strat polega na ustaleniu

udziału poszczególnych jego składników w ogólnej wielkości przychodów ze

sprzedaży.

2.3 Zasady analizy wskaźnikowej

Rozwinięciem wstępnej analizy podstawowych dokumentów finansowych,

dających ogólny obraz sytuacji finansowej przedsiębiorstwa jest analiza

wskaźnikowa. Jest ona jednym z podstawowych elementów analizy finansowej.

Przedmiotem badania analizy wskaźnikowej są relacje zachodzące pomiędzy

poszczególnymi elementami bilansu, w przekroju pionowym i poziomym oraz

rachunku wyników. Dla tego celu konstruuje się różnego rodzaju wskaźniki

posługujące się danymi opartymi na sprawozdaniach finansowych.Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Analiza wskaźnikowa (Ratio Analysis) obejmuje następujące etapy badań25:

- wybór dziedziny działalności gospodarczej przedsiębiorstwa, która ma być

przedmiotem oceny,

- dobór wskaźników i współczynników ekonomicznych reprezentatywnych dla

badanej dziedziny,

- weryfikację wskaźników i współczynników,

- skorygowanie sposobu mierzenia wskaźnika i współczynnika lub ustalenie

dodatkowych wskaźników i współczynników, pozwalających uzyskać dokładny i

obiektywny obraz analizowanych zjawisk,

- obliczenie wskaźnika i/lub współczynnika na podstawie zweryfikowanych

mierników oraz postawienie diagnozy i sformułowanie decyzji.

Wskaźniki finansowe konstruowane i klasyfikowane mogą być w różny sposób.

Na świecie jak i w naszym kraju najszersze zastosowane zyskała poniżej

przedstawiona klasyfikacja26:

- wskaźniki płynności,

- wskaźniki zadłużenia i obsługi długu,

- wskaźniki efektywności (wykorzystania) aktywów,

25 J. Duraj, Analiza ekonomiczna przedsiębiorstwa, PWE, Warszawa 1993, s.16.26 J. . Gajdka, E. Walińska, Zarządzanie finansowe, F. R. R. w P., Warszawa 1998, s. 303.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

- wskaźniki rentowności (zyskowności),

- wskaźniki reakcji rynkowej.

W analizie wskaźnikowej największą rolę odgrywa analiza porównawcza oraz

analiza trendu27.

Analiza porównawcza polega na wyliczeniu wskaźników na podstawie

sprawozdań finansowych (lub innych danych, jeżeli są one powszechnie dostępne) i

porównywaniu ich z wartością wskaźników uzyskiwanych przez inne podmioty w tej

samej branży lub porównywanie ze średnimi branżowymi.

Analiza trendu natomiast polega na porównywaniu wartości wskaźników

uzyskiwanych w kolejnych okresach przez badany podmiot. Analiza taka

dokonywana jest zarówno w okresach obejmujących kilka lub kilkanaście lat, jak

również w układzie horyzontalnym obejmującym następujące po sobie lata.

Analiza wskaźnikowa pozwala nam w szybki i efektywny sposób uzyskać wgląd

w funkcjonowanie firmy.

27 Tamże, s.203. 28 Tamże, s. 205.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

2.3.1 Wskaźniki płynności

Wskaźniki płynności finansowej wyrażają zdolność do upłynnienia aktywów, to

znaczy mierzą zdolność podmiotu do wywiązania się ze zobowiązań, które ciążą na

nim w najbliższym okresie (do1 roku). W praktyce do oceny płynności finansowej

firmy wykorzystuje się wskaźniki28:

- bieżącej płynności,

- podwyższonej płynności – szybki.

Wskaźnik bieżącej płynności (current ratio)Wskaźnik ten mierzy stopień pokrycia zobowiązań bieżących bieżącymi

aktywami.

WBP =

Aktywa bieżące to składniki majątkowe, które we względnie krótkim okresie

mogą być zamienione na gotówkę. Zobowiązania bieżące (krótkoterminowe)

natomiast powinny być we względnie krótkim okresie spłacone. Poziom wskaźnika

bieżącej płynności zależy od szeregu czynników, wśród których najistotniejsze to: 28

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

specyfika branży, zmieniające się warunki otoczenia oraz przyjęta przez firmę

strategia finansowania (m.in. cykl inkasa należności i regulowania zobowiązań).

Optymalny poziom wskaźnika, dający realne zapewnienie spłaty zobowiązań,

powinien utrzymywać się w granicach od 1,5 do 2,0.Jeśli wskaźnik spadnie poniżej

1,2 będziemy mieli styczność z zagrożeniem bezpieczeństwa finansowego firmy.

Wskaźnik podwyższonej płynności – szybki (quick ratio)Wskaźnik ten odnosi aktywa najbardziej płynne do bieżących

(krótkoterminonowych) zobowiązań.

WPP =

Wskaźnik określa zdolność firmy do regulowania swoich zobowiązań najbardziej

płynnym majątkiem obrotowym tj. środkami pieniężnymi, należnościami i

krótkoterminowymi papierami wartościowymi. Wartość wskaźnika płynności szybkiej

powinna kształtować się w okolicach jedności, jednak jest to poziom idealny, rzadko

spotykany w praktyce. Za zadowalające uznaje się wskaźniki, których wartości

mieszczą się w przedziale 1-1,2. Z chwilą, gdy wartość wskaźnika płynności

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

przyspieszonej spada poniżej jedności, pojawia się zagrożenie bieżącej zdolności

firmy do terminowego regulowania jej zobowiązań. W takiej sytuacji jednostka może

szukać pomocy na zewnątrz. Może to oznaczać konieczność zaciągnięcia kredytu,

sprzedaży aktywów lub akceptacji stopniowego wzrostu zobowiązań.

2.3.2 Wskaźniki zadłużenia i obsługi długu

Za pomocą wskaźników zadłużenia i obsługi długu można badać stan

zadłużenia przedsiębiorstwa i określać zdolność przedsiębiorstwa do wywiązywania

się z zobowiązań kredytowych.

Do oceny zadłużenia oraz obsługi długu wykorzystuje się dwie grupy

wskaźników finansowych. Pierwsza grupa oparta jest na danych z bilansu i pozwala

ocenić, w jakim stopniu zobowiązania zostały wykorzystana do finansowania

aktywów. Druga natomiast opiera się na danych z rachunku wyników i pozwala

określić, w jakim stopniu koszty obsługi długu pokryte są przez zyski operacyjne

przedsiębiorstwa29.

29J. Gajdka, E. Walińska, Zarządzanie finansowe, F. R. R. w P., Warszawa 1998, s.211Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Do wskaźników zadłużenia i obsługi długu najczęściej używanych możemy

zaliczyć:

- wskaźnik ogólnego zadłużenia,

- wskaźnik zadłużenia kapitału własnego,

- wskaźnik pokrycia odsetek zyskiem,

- wskaźnik obsługi długu,

- wskaźnik obsługi długu strumieniami pieniężnymi.

Powyższe wskaźniki dotyczące zadłużenia określają je zarówno w stosunku do

majątku firmy, jak i osiąganych przychodów.

Relacje odnoszące się do majątku dotyczą zazwyczaj wielkości zadłużenia w

danym okresie w stosunku do wszystkich aktywów przedsiębiorstwa lub ich części,

na przykład - do składników majątku firmy o w miarę stałej w czasie wartości lub

wyłącznie do tej części majątku, która jest finansowana ze środków własnych.

Wskaźnik ogólnego zadłużenia (stopa zadłużenia- Debt Ratio) Wskaźnik ten jest relacją wielkości zadłużenia do aktywów ogółem. Obliczany

jest według formuły30:

30 Tamże, s. 212.Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

WOZ =

Wskaźnik ten określa udział środków obcych w finansowaniu działalności

przedsiębiorstwa. Wyrażana jest opinia, że każde przedsiębiorstwo posiada swój

charakterystyczny poziom wartości tego wskaźnika. Inaczej mówiąc każde

przedsiębiorstwo posiada optymalną strukturę kapitału, która zapewnia jej względnie

wysoki, stabilny dochód. Wskaźnik ten jest miarą ryzyka działalności

przedsiębiorstwa. Im wyższy udział zobowiązań, tym przedsiębiorstwo jest bardziej

podatne na niekorzystne zmiany w otoczeniu, np. załamanie popytu. Zbyt wysoki

poziom wskaźnika ogólnego zadłużenia może wzbudzać zastrzeżenia, co do

wiarygodności finansowej firmy. Według standardów, wskaźnik ten powinien wahać

się w przedziale 0,57 – 0,67.

Wskaźnik zadłużenia kapitału własnego (capital gearing)

Wskaźnik zadłużenia kapitału własnego określa stopień zaangażowania kapitału

obcego w stosunku do kapitałów własnych. Obliczany jest według wzoru31:31 M. Sierpińska, T. Jachna, Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa 2000, s. 90.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

WZKW =

Wzrost wskaźnika oznacza większe zaangażowanie obcych źródeł

finansowania w stosunku do źródeł własnych, a więc zwiększenie stopnia

zadłużenia. Oddziałuje to bezpośrednio na poziom ryzyka finansowego z powodu

wyższych rat kapitałowych i odsetek. Wartością graniczną dla małych firm jest

proporcja 3:1. Dla firm średnich i dużych wymogi są ostrzejsze - relacja 1:1.

Wskaźnik pokrycia odsetek zyskiemWskaźnik pokrycia odsetek zyskiem obliczany jest przez podzielenie sumy

zysku przed opodatkowaniem plus odsetki przez kwotę odsetek32:

WPZO =

Do ustalenia tego wskaźnika przyjmuje się zysk brutto, ponieważ odsetki

płacone są kredytodawcy przed odprowadzeniem podatku dochodowego do budżetu. 32 W. Bień, Ocena efektywności finansowej Spółek Prawa Handlowego, FINANS – SERVIS, Warszawa 1997, s. 74

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Wskaźnik ten informuje nas ile razy odsetki płacone mieszczą się w zysku, jaki byłby

osiągnięty przy sfinansowaniu całości majątku własnymi kapitałami.

Zadowalającym poziomem tego wskaźnika jest, jeśli utrzymuje się on w

przedziale od 4 – 5, gdyż wówczas skala ryzyka finansowego przy udzieleniu spółce

nowych kredytów mieści się w granicach dopuszczalnych. Przedsiębiorstwo będzie w

stanie regulować odsetki również w przyszłości nawet w przypadku pewnego

zmniejszania zysków33.

Wskaźnik obsługi długuWskaźnik obsługi długu uwzględnia nie tylko obciążenia przedsiębiorstwa z

tytułu odsetek, ale również z tytułu spłaty raty kapitałowej. Liczony jest według

formuły34:

WOD = .

Do obliczania tego wskaźnika używa się zysku przed uwzględnieniem podatków

i odsetek, czyli EBIT.33 Tamże, s. 74.34 J. Gajdka, E. Walińska, Zarządzanie finansowe, F. R. R. w P., Warszawa 1998, s.213.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Wskaźnik obsługi długu mówi nam, w jakim stopniu zysk operacyjny

przedsiębiorstwa mógłby ulec obniżeniu zanim przedsiębiorstwo nie będzie wstanie

spłacić odsetek i raty kapitałowej od zaciągniętego długu.

Wskaźnik obsługi długu strumieniami pieniężnymiWskaźnik obsługi długu strumieniami pieniężnymi jest miarą ukazującą sposób,

w jaki Cash Flow z działalności operacyjnej obliczany według uproszczonej formuły

umożliwia spłacenie przez przedsiębiorstwo odsetek i raty kapitałowej od

zaciągniętego długu35:

WODSP =

Jeśli wartość wskaźnika jest niższa od średniej branżowej, to przedsiębiorstwo

może mieć kłopoty z otrzymaniem nowych kredytów.

2.3.3 Wskaźniki efektywności (wykorzystania) aktywów

35 Tamże, s. 214.Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Kolejna grupa wskaźników finansowych dotyczy efektywności wykorzystania

aktywów, przyjmują one także nazwę wskaźników rotacji, obrotu, produktywności.

Ukazują one stopień efektywności wykorzystania przez firmę posiadanych zasobów.

Analiza przeprowadzona za pomocą tych wskaźników powinna odpowiedzieć na

pytanie, czy ilość aktywów zgromadzonych przez podmiot gospodarczy jest

właściwa, zbyt wysoka lub też zbyt niska w stosunku do skali prowadzonej

działalności. Trzeba jednak pamiętać, że zarówno zbyt duża, jak i zbyt mała ilość

aktywów może mieć negatywny skutek dla wyników osiągniętych przez podmiot.

Możemy wyróżnić cztery podstawowe i najczęściej stosowane rodzaje

wskaźników efektywności36:

- wskaźnik rotacji zapasów,

- wskaźnik rotacji należności,

- wskaźnik efektywności wykorzystania majątku trwałego,

- wskaźnik efektywności wykorzystania majątku ogółem.

Wskaźnik rotacji zapasów (Stock Turnover )

36 Tamże, s. 207.Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Wskaźnik rotacji zapasów obliczany jest jako iloraz sprzedaży oraz zapasów:

WRZ =

Wskaźnik ten udziela nam odpowiedzi na pytanie ile razy w ciągu badanego

okresu nastąpi „odnowienie” stanu zapasów.

Im wyższy jest wskaźnik, tym krótszy cykl obrotu zapasami, a więc również

mniejszy koszt ich utrzymania. Wzrost wskaźnika może świadczy, zatem o poprawie

efektywności gospodarowania zapasami przez przedsiębiorstwo, pod warunkiem, że

nie spowodowało to zakłóceń w prawidłowości przebiegu procesów produkcyjnych i

ograniczeń w wykonywaniu opłacalnych zamówień składanych przez odbiorców.

Natomiast spadek wielkości tego wskaźnika, oznacza wydłużenie cyklu

sprzedaży zapasów, wzrost zapasów w przedsiębiorstwie świadczący np. o

przygotowaniach firmy do zaplanowanego wzrostu sprzedaży w przyszłości lub też o

powstaniu zapasów trudno zbywalnych, zbędnych.37

37 Z. Leszczyński, A. Skowronek –Mielczarek , Analiza ekonomiczno – finansowa firmy, Difin, Warszawa 2000, s.95.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

Do oceny efektywności gospodarowania zapasami stosowany jest również

wskaźnik rotacji zapasów w dniach wyliczany według formuły:

WRZ w dniach =

Wskaźnik ten mówi nam, jaki jest średni czas regulowania zobowiązań w

przedsiębiorstwie. Im czas ten jest dłuższy, tym mniejsze są potrzeby w zakresie

kapitału obrotowego.

Wskaźnik rotacji należności ( Debtor Turnover)Określa, ile razy w ciągu roku przedsiębiorstwo odtwarza stan swoich

należności. Obliczany jest według wzoru:

WRN =

Zadowalający poziom tego wskaźnika powinien oscylować w przedziale 7,0 do

10,0. W przypadku, gdy wskaźnik będzie mniejszy niż 7,0 to oznaczać to może, że

w stosunku do ogólnie przyjętych norm przedsiębiorstwo zbyt długo kredytuje

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

swoich klientów, co świadczy o tym, że środki pieniężne są zbyt długo zamrożone w

należnościach38.

Wskaźnik rotacji należności często liczony jest w dniach. Oblicza się go jako

iloraz należności oraz przeciętnej dziennej wielkości sprzedaży:

WRN w dniach =

Wskaźnik ten informuje, ile dni przedsiębiorstwo przeciętnie czeka od momentu

sprzedaży na uregulowanie należności z tego tytułu. Należności krótkookresowe są

jednym z bardziej płynnych aktywów. Przedsiębiorstwo posługuje się kredytem

towarowym w celu zwiększenia swojej sprzedaży, pozyskania nowych rynków zbytu.

Wskaźnik ten informować może o niewłaściwych tendencjach występujących w tym

okresie. Przykładowo może to wystąpić w sytuacji, gdy okres ściągania należności w

kolejnych okresach znacznie się wydłuża. Dodatkowe zaniepokojenie może budzić

fakt, gdy okres oczekiwania na spłatę jest dłuższy, niż termin kredytu towarowego.

Świadczy to o niewywiązywaniu się odbiorców ze swych zobowiązań finansowych.

Stanowi to podstawę do podjęcia przez przedsiębiorstwo szeregu decyzji w tym 38 J. Ostaszewski, Analiza finansowa i wycena firmy według standardów EWG, CIM, Warszawa 1992, s. 53.

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

obszarze. Brak właściwej relacji prowadzić może do utraty przez przedsiębiorstwo

płynności finansowej.

Wskaźnik efektywności wykorzystania majątku trwałego (Fixed Assets Turnover Ratio lub Fixed Assets Utilizattion Ratio)

Wskaźnik ten określa sposób wykorzystania majątku trwałego przez

przedsiębiorstwo. Obliczany jest według formuły:

WRŚT =

Poziom tego wskaźnika jest uzależniony od kapitałochłonności procesu

wytwarzania. Środki trwałe w tej formule są ujęte według wartości netto.Wskaźnik

pokazuje nam, ile razy sprzedaż jest większa od środków trwałych zaangażowanych

w działalność przedsiębiorstwa. Im wyższa jest wartość wskaźnik tym wyższa jest

efektywność wykorzystania majątku trwałego.Wykorzystanie tego wskaźnika jest szczególnie istotne dla przedsiębiorstw, w

których środki trwałe stanowią ważny element majątku, natomiast mniejsze

Szukasz gotowej pracy ? To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

www.EduAkademia.pl

znaczenie ma w przedsiębiorstwach, w których sprzedaż w mniejszym stopniu zależy

od wielkości środków trwałych zaangażowanych w ich działalność.

Wskaźnik efektywności wykorzystania majątku ogółem ( Total AssetsTurnover Ratio lub Total Assets Utilization Ratio)

Wskaźnik ten obrazuje, jaka wartość sprzedaży przypada na jednostkę

zaangażowanego majątku. Stanowi miarę efektywności wykorzystania aktywów

przedsiębiorstwa. Obliczany jest według wzoru:

WRMO =

Wskaźnik efektywności wykorzystania majątku ogółem jest wskaźnikiem o

największej pojemności. Mierzy on efektywność aktyw generujących sprzedaż.

Wielkość tego wskaźnika w dużym stopniu zależy od specyfiki branży. W