risk management in the energy industry – example rwe · rwe innogy i 26.11.2013 risk management...

TRANSCRIPT

RWE Innogy I 26.11.2013

Risk Management in the energy industry – Example RWE

Dr. Hans BüntingCEO RWE Innogy

RWE Innogy I 26.11.2013 slide 2

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 3

What is a risk?

� The word “risk” has purely negative associations in daily use(risk = danger)

� For our purposes, however, we define “risk” somewhat more neutrally, e.g.:

- “A risk is uncertain information concerning the materialization of an issue

and the thus induced possibility of missing targets.”

- “Risk is the combination of the likelihood of occurrence of an event with

its effects, whereby that effect can be both positive or negative.”

� In that sense, jumping from an aircraft without a parachute at a height of 30,000 feet is not a risk – because the outcome is certain.

� So for us, a risk does not only represent a threat, but is (almost) always also an opportunity.

RWE Innogy I 26.11.2013 slide 4

Risk management means …

� Identifying risks … � Measuring risks …

RWE Innogy I 26.11.2013 slide 5

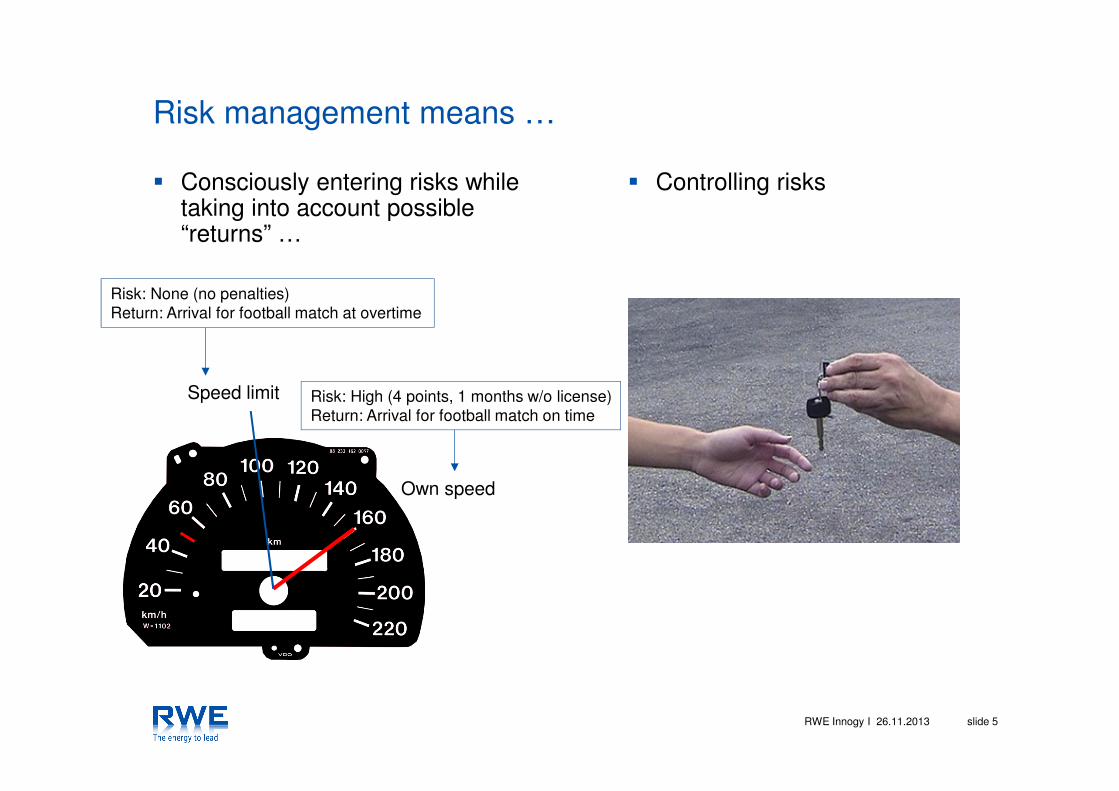

Risk management means …

� Consciously entering risks while taking into account possible “returns” …

� Controlling risks

Own speed

Speed limit

Risk: None (no penalties)Return: Arrival for football match at overtime

Risk: High (4 points, 1 months w/o license)Return: Arrival for football match on time

RWE Innogy I 26.11.2013 slide 6

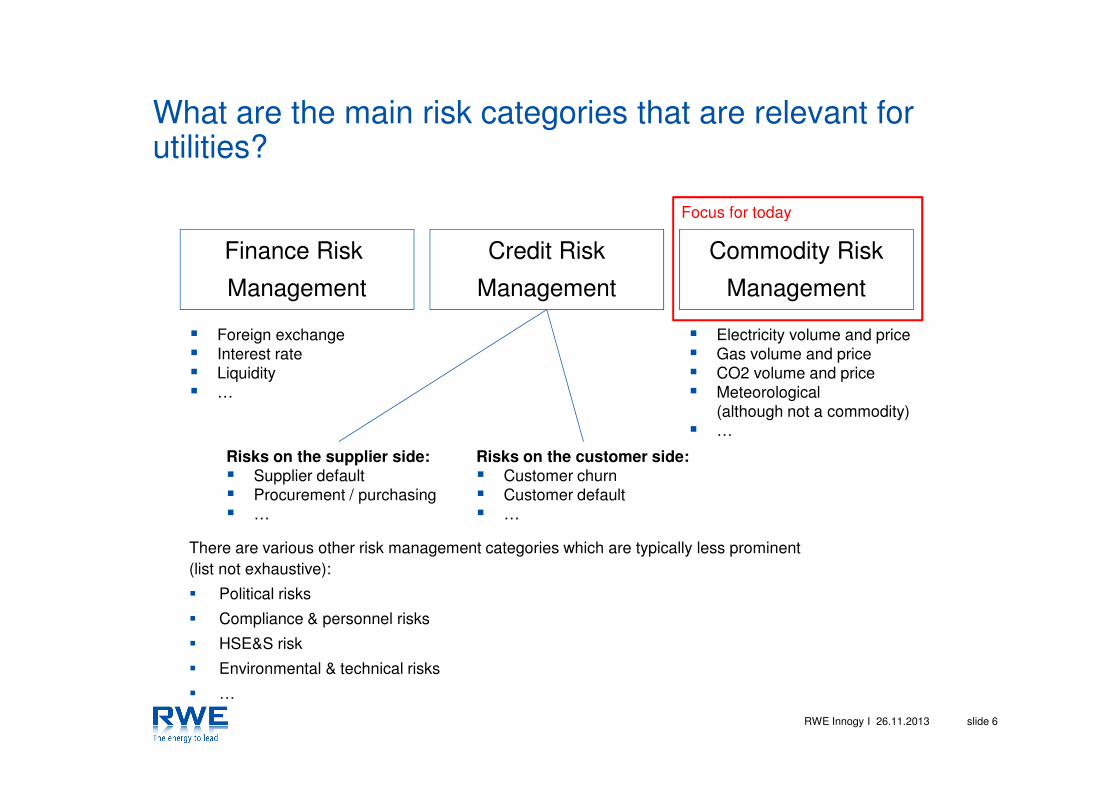

What are the main risk categories that are relevant for utilities?

Finance Risk

Management

Credit Risk

Management

Commodity Risk

Management

� Foreign exchange� Interest rate� Liquidity� …

Risks on the supplier side:� Supplier default� Procurement / purchasing� …

Risks on the customer side:� Customer churn� Customer default� …

� Electricity volume and price� Gas volume and price� CO2 volume and price� Meteorological

(although not a commodity)� …

There are various other risk management categories which are typically less prominent (list not exhaustive):

� Political risks

� Compliance & personnel risks

� HSE&S risk

� Environmental & technical risks

� …

Focus for today

RWE Innogy I 26.11.2013 slide 7

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 8

Definition of Risk (KonTraG)

Risk is the possibility of a negative future development of the companies economic situation, which is caused by an unexpected future event. This possibility needs to be foreseeable at the reporting date.

At RWE typically those risks are considered, which can lead to negative deviations from the mid term plan.

Only risks above a certain minimum probability of occurrence are considered (currently ≥ 1%).

Examples for identified risks

� Unplanned outages of power plants beyond expected values

� Antitrust suit of EU Commission� Fire at gas storage� Law suit against grid fees� Foreign Exchange risks� Criminal actions of employees� Incorrect wage accounting� Incorrect/invalid employment contracts� Risks concerning Mergers and Acquisitions� Risks from mining� Breakdown of IT systems

KonTraG = „Gesetz zur Kontrolle und Transparenz im Unternehmensbereich”

The Executive Board is obliged to take appropriate measures, especially installing a monitoring system, to ensure early identification of developments which may endanger the companies future existence.

Legal requirements for Risk Management within the Group

RWE Innogy I 26.11.2013 slide 9

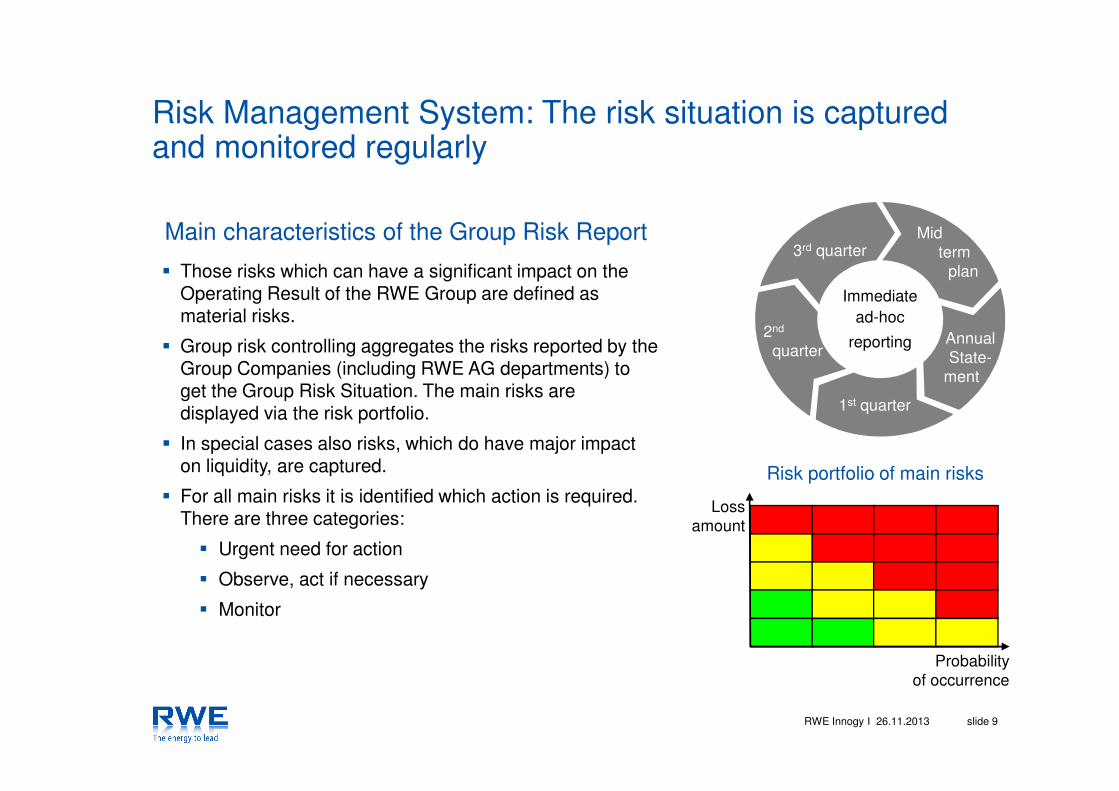

� Those risks which can have a significant impact on the Operating Result of the RWE Group are defined as material risks.

� Group risk controlling aggregates the risks reported by the Group Companies (including RWE AG departments) to get the Group Risk Situation. The main risks are displayed via the risk portfolio.

� In special cases also risks, which do have major impact on liquidity, are captured.

� For all main risks it is identified which action is required. There are three categories:

� Urgent need for action

� Observe, act if necessary

� Monitor

Main characteristics of the Group Risk Report

Risk portfolio of main risks

Loss amount

Probability of occurrence

Mid term

plan

Annual State-

ment .

1st quarter

2nd

quarter

3rd quarter

Immediate ad-hoc

reporting

Risk Management System: The risk situation is captured and monitored regularly

RWE Innogy I 26.11.2013 slide 10

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 11

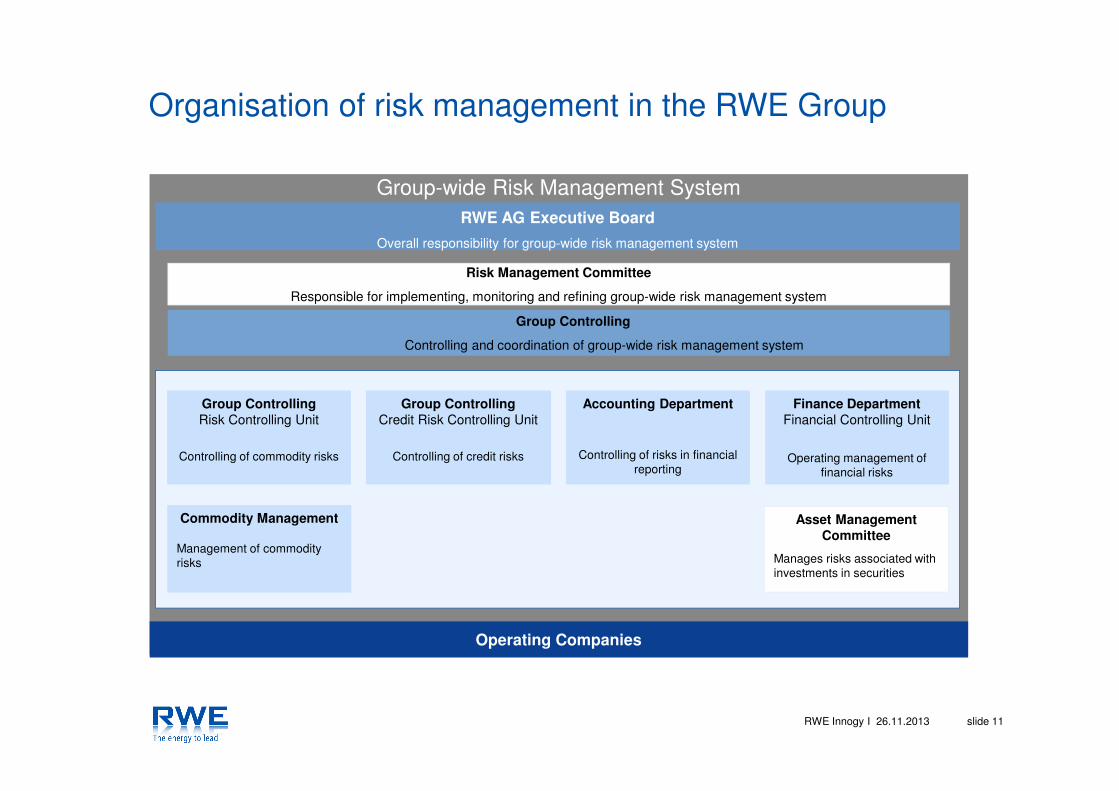

Group-wide Risk Management SystemRWE AG Executive Board

Overall responsibility for group-wide risk management system

Group Controlling

Credit Risk Controlling Unit

Controlling of credit risks

Accounting Department

Controlling of risks in financial reporting

Operating Companies

Group Controlling

Controlling and coordination of group-wide risk management system

Asset Management

Committee

Manages risks associated with investments in securities

Risk Management Committee

Responsible for implementing, monitoring and refining group-wide risk management system

Finance Department

Financial Controlling Unit

Operating management of financial risks

Commodity Management

Management of commodity risks

Group Controlling

Risk Controlling Unit

Controlling of commodity risks

Organisation of risk management in the RWE Group

RWE Innogy I 26.11.2013 slide 12

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 13

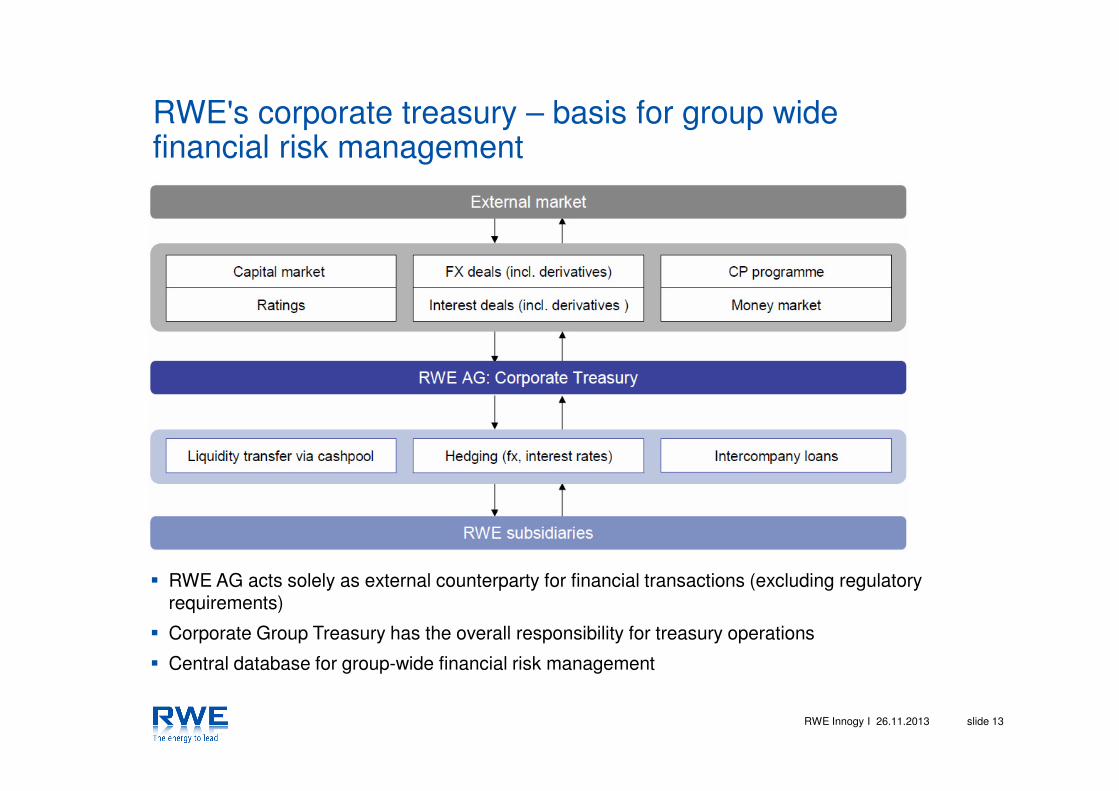

RWE's corporate treasury – basis for group widefinancial risk management

� RWE AG acts solely as external counterparty for financial transactions (excluding regulatory requirements)

� Corporate Group Treasury has the overall responsibility for treasury operations

� Central database for group-wide financial risk management

RWE Innogy I 26.11.2013 slide 14

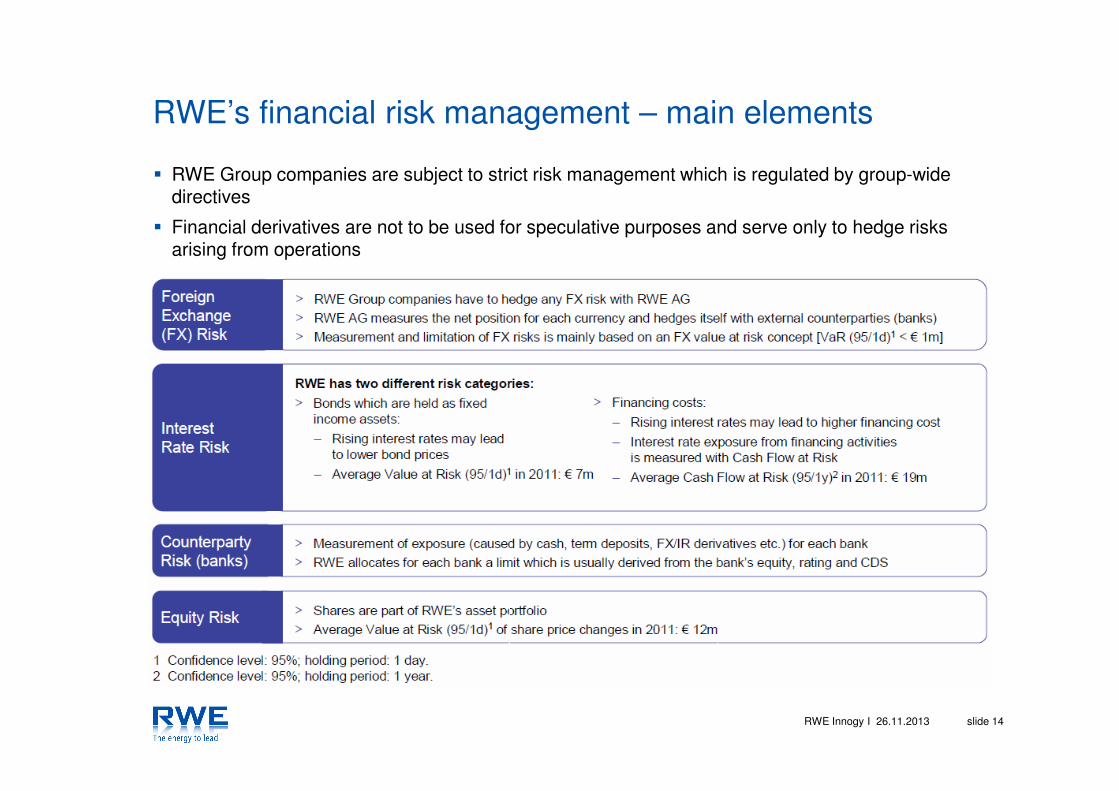

RWE’s financial risk management – main elements

� RWE Group companies are subject to strict risk management which is regulated by group-wide directives

� Financial derivatives are not to be used for speculative purposes and serve only to hedge risks arising from operations

RWE Innogy I 26.11.2013 slide 15

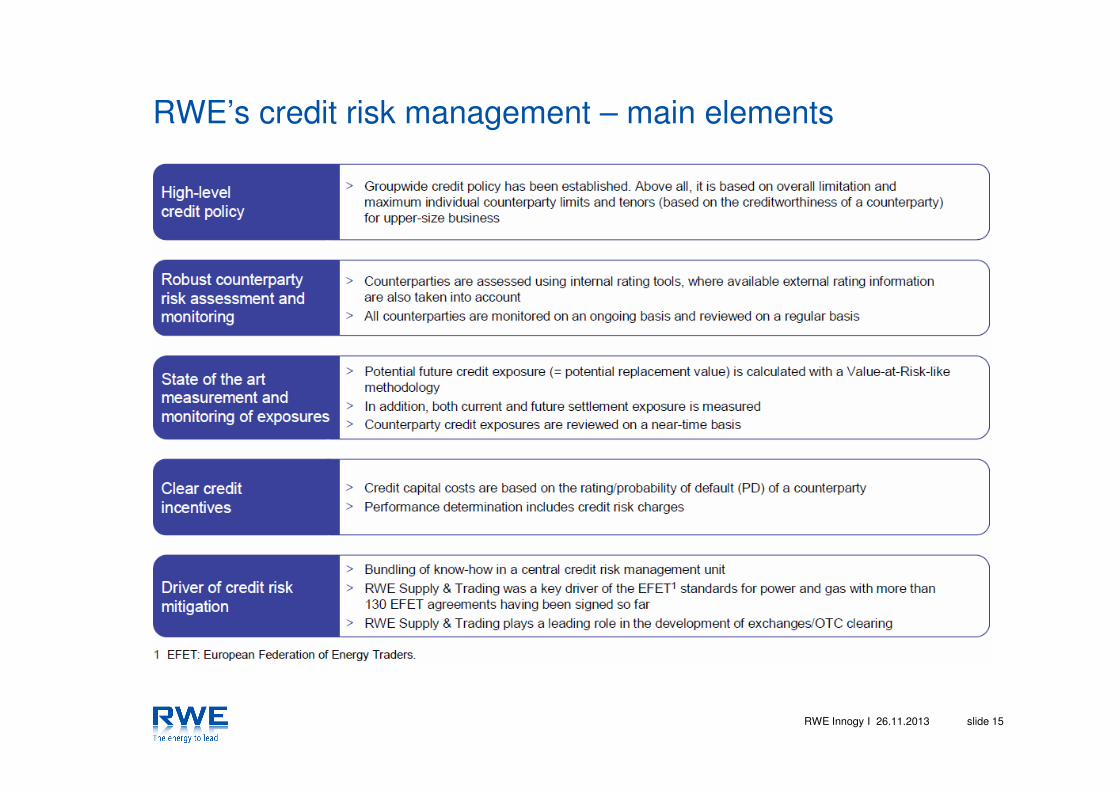

RWE’s credit risk management – main elements

RWE Innogy I 26.11.2013 slide 16

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 17

Commodity Risk Management Principles

Principles of Commodity Risk Management are defined in the Group Directive Commodity Risk

� Each operational unit has a risk policy / system of risk limits aligned to the risk appetite and strategy of RWE Group

� Clear segregation (independence) of duties between Risk Control responsible for Commodity Risk monitoring and reporting and units responsible for taking commercial decisions leading to Commodity Risks

� Independently validated adequate models, methods and systems for assessing and monitoring Commodity Risk and valuating Commodity Positions

RWE Innogy I 26.11.2013 slide 18

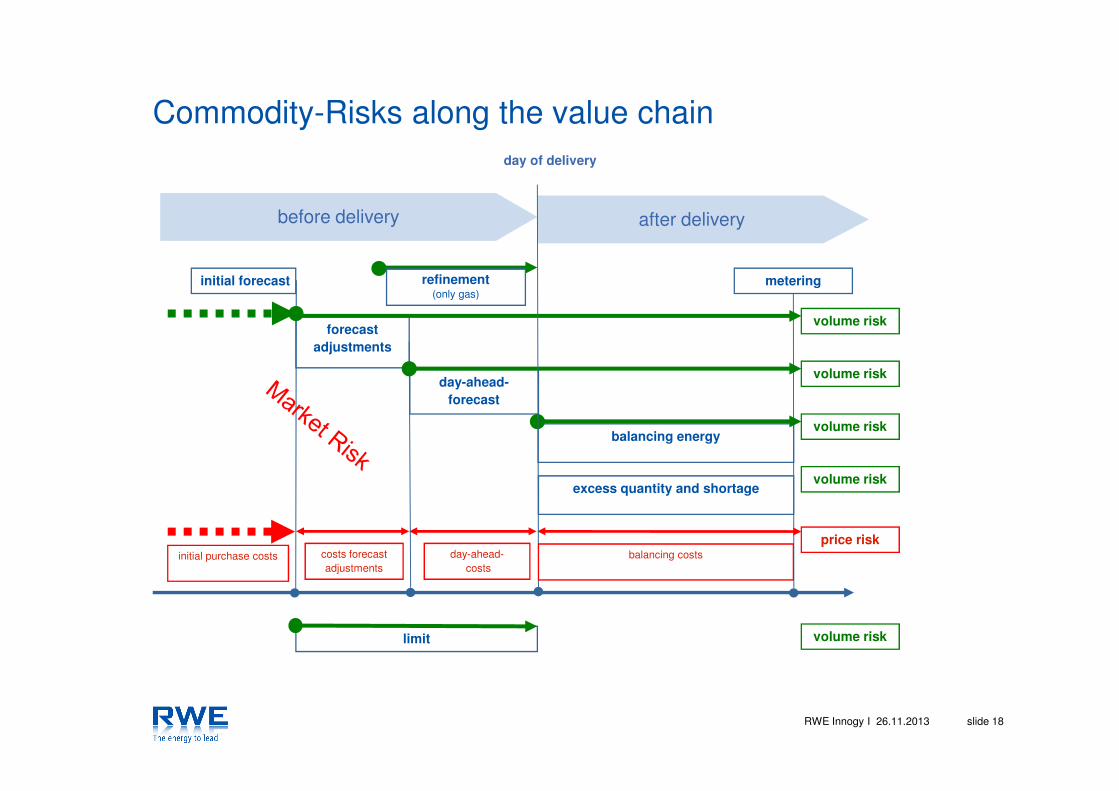

Commodity-Risks along the value chain

initial forecast

before delivery after delivery

balancing energy

day-ahead-

forecast

metering

forecast

adjustments

excess quantity and shortage

day-ahead-costs

costs forecast adjustments

initial purchase costs

volume risk

volume risk

volume risk

volume risk

price risk

limit volume risk

day of delivery

refinement(only gas)

balancing costs

RWE Innogy I 26.11.2013 slide 19

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 20

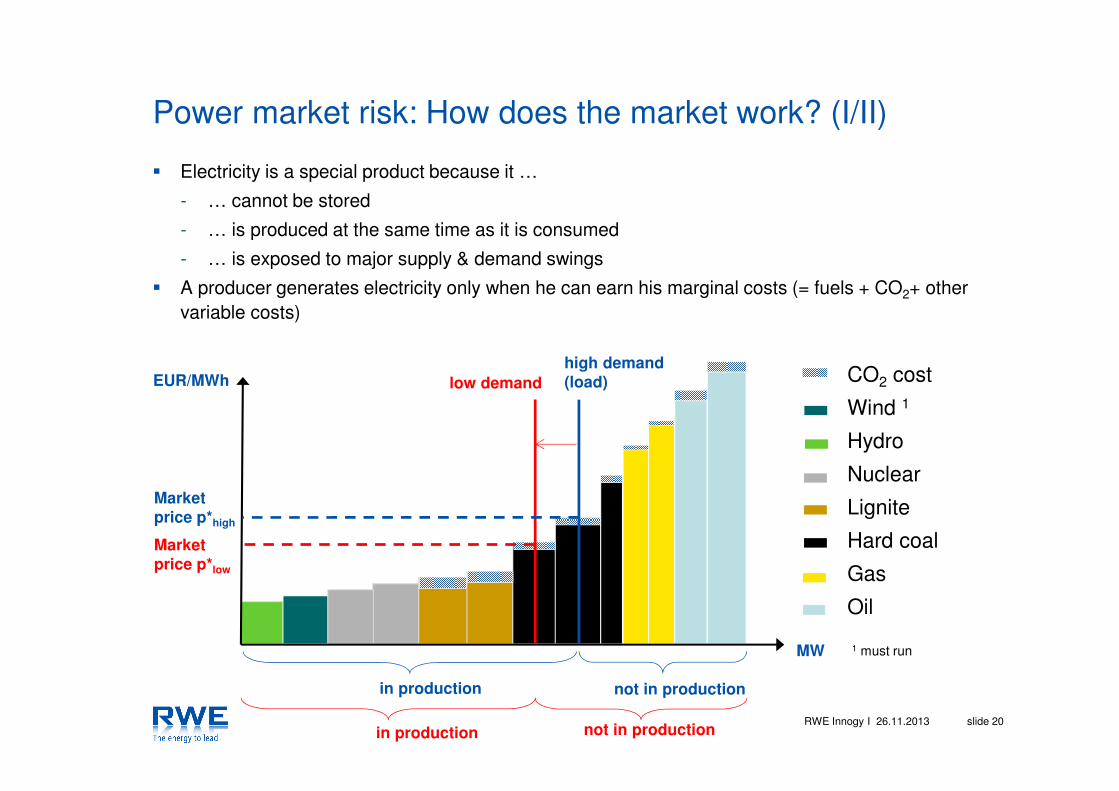

� Electricity is a special product because it …

- … cannot be stored

- … is produced at the same time as it is consumed

- … is exposed to major supply & demand swings

� A producer generates electricity only when he can earn his marginal costs (= fuels + CO2+ other variable costs)

Power market risk: How does the market work? (I/II)

Market price p*high

EUR/MWhhigh demand (load)

in production not in production

MW

CO2 cost

Wind 1

Hydro

Nuclear

Lignite

Hard coal

Gas

Oil

1 must run

low demand

in production not in production

Market price p*low

RWE Innogy I 26.11.2013 slide 21

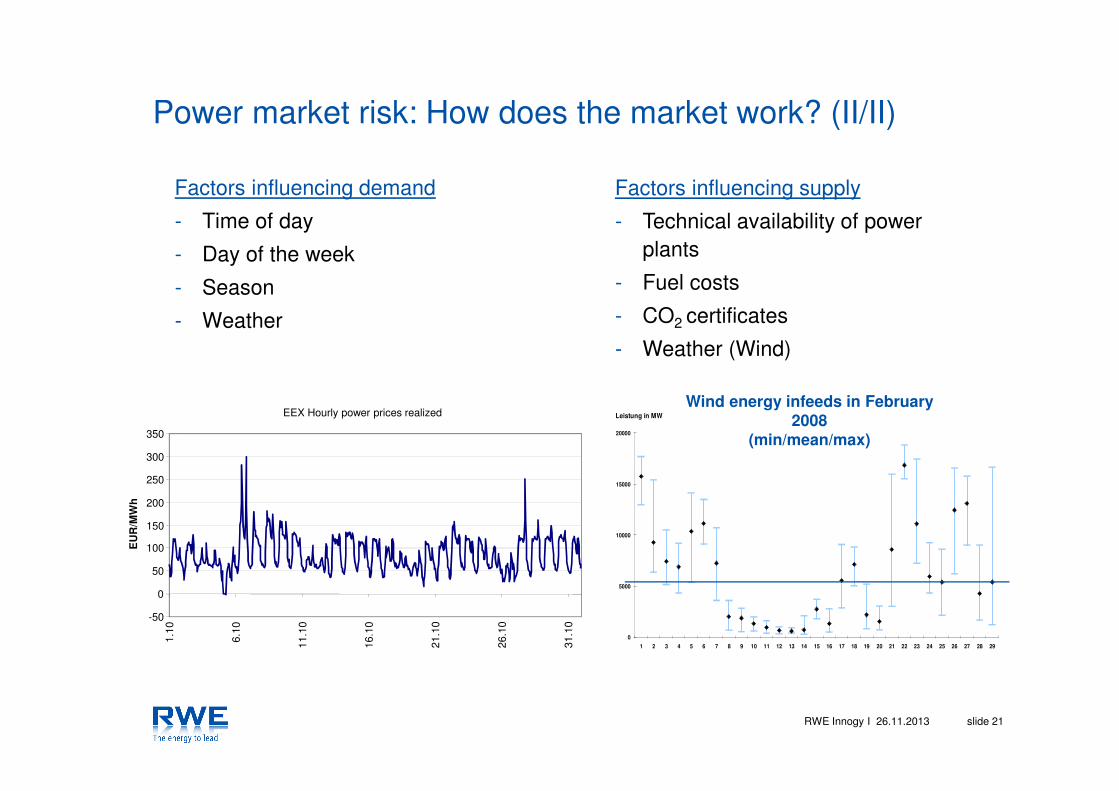

Power market risk: How does the market work? (II/II)

Factors influencing demand

- Time of day

- Day of the week

- Season

- Weather

0

5000

10000

15000

20000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

Datum (Februar 2008)

Leistung in MW

Factors influencing supply

- Technical availability of power plants

- Fuel costs

- CO2 certificates

- Weather (Wind)

Wind energy infeeds in February 2008

(min/mean/max)

299 EUR/MWh

-1 EUR/MWh

EEX Hourly power prices realized

-50

0

50

100

150

200

250

300

350

1.10

6.10

11.1

0

16.1

0

21.1

0

26.1

0

31.1

0

EU

R/M

Wh

RWE Innogy I 26.11.2013 slide 22

Further examples of price fluctuations due to renewable energy feed-in

0

5

10

15

20

25

30

01.

01.1

2

08.

01.1

2

15.

01.1

2

22.

01.1

2

29.

01.1

2

05.

02.1

2

12.

02.1

2

19.

02.1

2

26.

02.1

2

GW

15

20

25

30

35

40

45

€/M

Wh

Total renewables

Gas spot price

Peak hours 1

€/

MW

h

Impact on power prices

1 EEX hourly settlement prices in Germany.

Impact on gas prices

RWE Innogy I 26.11.2013 slide 23

Internal powersales

Power forward buying

Power sales

RWE Retail / B2B

� Sales to customers

� Purchasing (pass-through 1:1)

� Protection of sales margin

� Volume and credit risk

Industrial customers

SME

Municipal utilities

Households

Power sales

LTPM desk

Load profileTransfer of generating capacity incl. fuels and

CO2

Long-term to spot market Balancing energy market

RWE Generation

� Technical asset management

� Day-to-day operations

� Purchasing of fuels and CO2 for power volumes sold forward

Lignite mining

RWE Supply & Trading

� Risk management within specified limits

� Internal price setter for fuels and CO2

Emission rights trading

World coal market

Power Wholesale markets

post-delivery sale

pre.-delivery

sale

Transfer of the position

Long-term gas supply

RWE’s market model – single interface to the market

CAO� Power and gas sales (commercial

asset management)

� Single buyer in the RWE Group for commodities, e.g. hard coal, CO2

STPM desk IT/S desk

R&AS desk

Dispatch desk

Fuelsales

RWE Innogy I 26.11.2013 slide 24

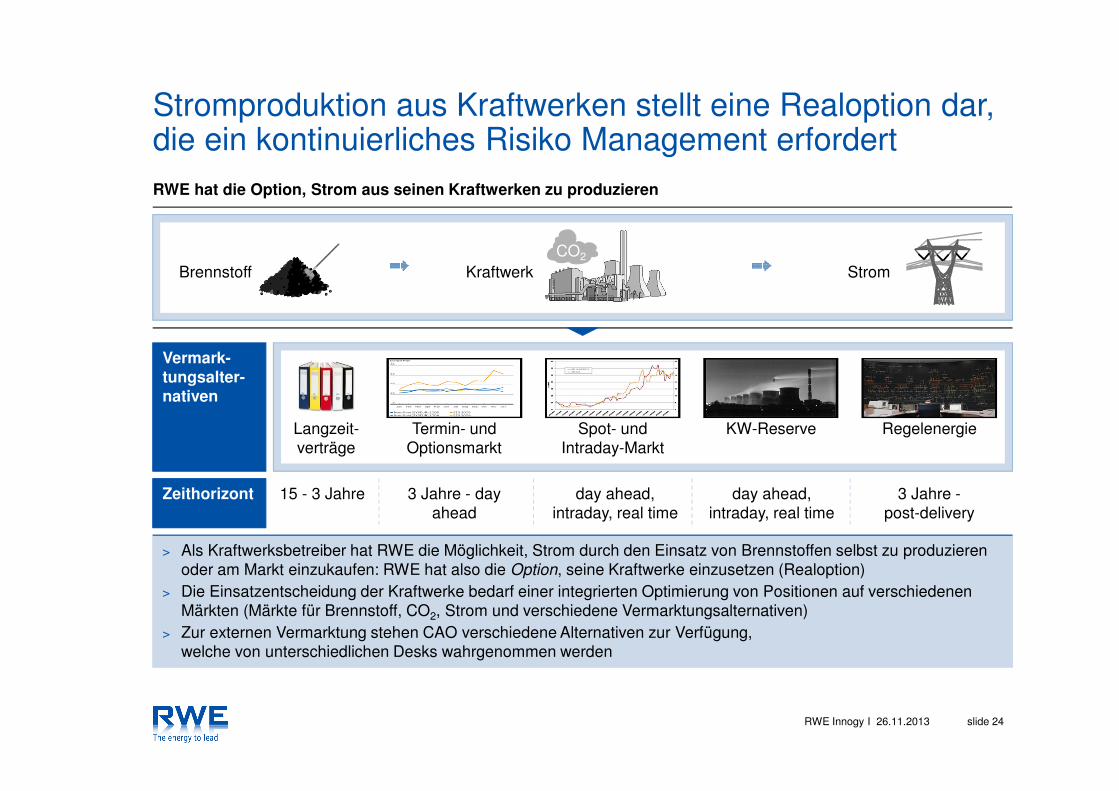

Stromproduktion aus Kraftwerken stellt eine Realoption dar, die ein kontinuierliches Risiko Management erfordertRWE hat die Option, Strom aus seinen Kraftwerken zu produzieren

> Als Kraftwerksbetreiber hat RWE die Möglichkeit, Strom durch den Einsatz von Brennstoffen selbst zu produzierenoder am Markt einzukaufen: RWE hat also die Option, seine Kraftwerke einzusetzen (Realoption)

> Die Einsatzentscheidung der Kraftwerke bedarf einer integrierten Optimierung von Positionen auf verschiedenen Märkten (Märkte für Brennstoff, CO2, Strom und verschiedene Vermarktungsalternativen)

> Zur externen Vermarktung stehen CAO verschiedene Alternativen zur Verfügung,welche von unterschiedlichen Desks wahrgenommen werden

KraftwerkBrennstoff StromCO2

Langzeit-verträge

Termin- undOptionsmarkt

Spot- und Intraday-Markt

KW-Reserve Regelenergie

Vermark-tungsalter-nativen

Zeithorizont 15 - 3 Jahre 3 Jahre - day ahead

day ahead, intraday, real time

day ahead, intraday, real time

3 Jahre -post-delivery

RWE Innogy I 26.11.2013 slide 25

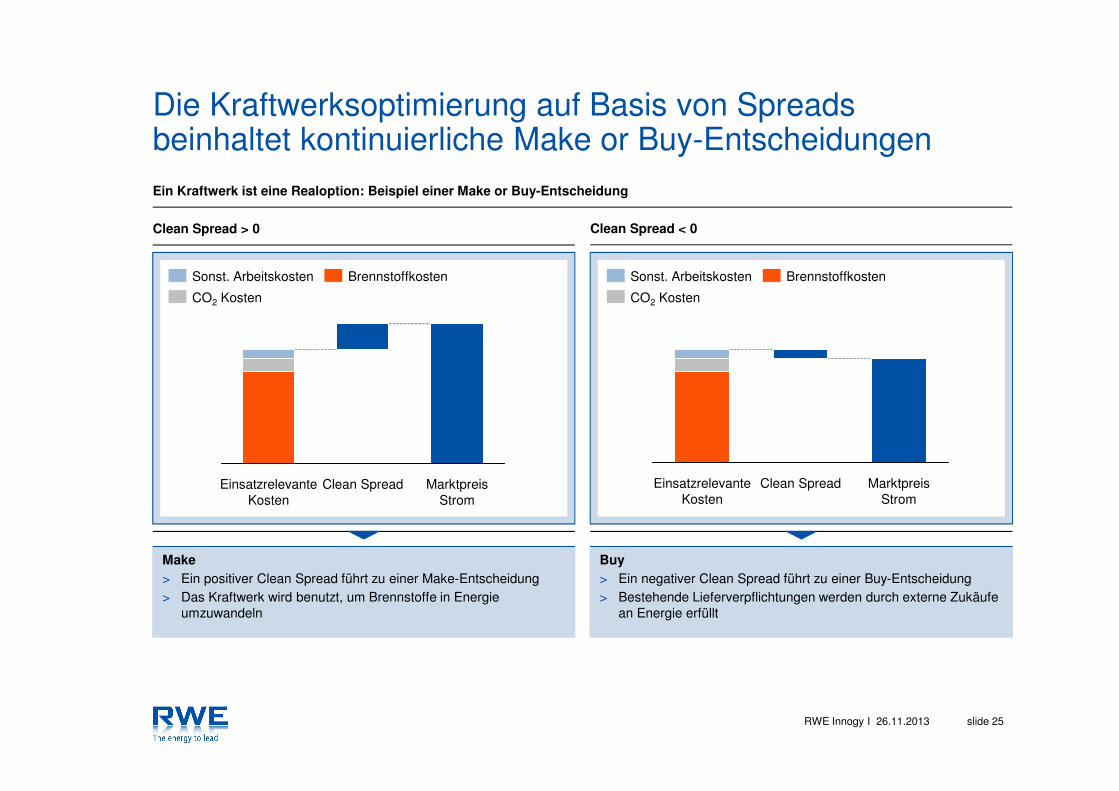

Make

> Ein positiver Clean Spread führt zu einer Make-Entscheidung > Das Kraftwerk wird benutzt, um Brennstoffe in Energie

umzuwandeln

Die Kraftwerksoptimierung auf Basis von Spreadsbeinhaltet kontinuierliche Make or Buy-Entscheidungen

Marktpreis Strom

Clean SpreadEinsatzrelevante Kosten

Brennstoffkosten

CO2 Kosten

Sonst. Arbeitskosten

Einsatzrelevante Kosten

Marktpreis Strom

Clean Spread

Brennstoffkosten

CO2 Kosten

Sonst. Arbeitskosten

Buy

> Ein negativer Clean Spread führt zu einer Buy-Entscheidung> Bestehende Lieferverpflichtungen werden durch externe Zukäufe

an Energie erfüllt

Ein Kraftwerk ist eine Realoption: Beispiel einer Make or Buy-Entscheidung

Clean Spread > 0 Clean Spread < 0

RWE Innogy I 26.11.2013 slide 26

Zeit

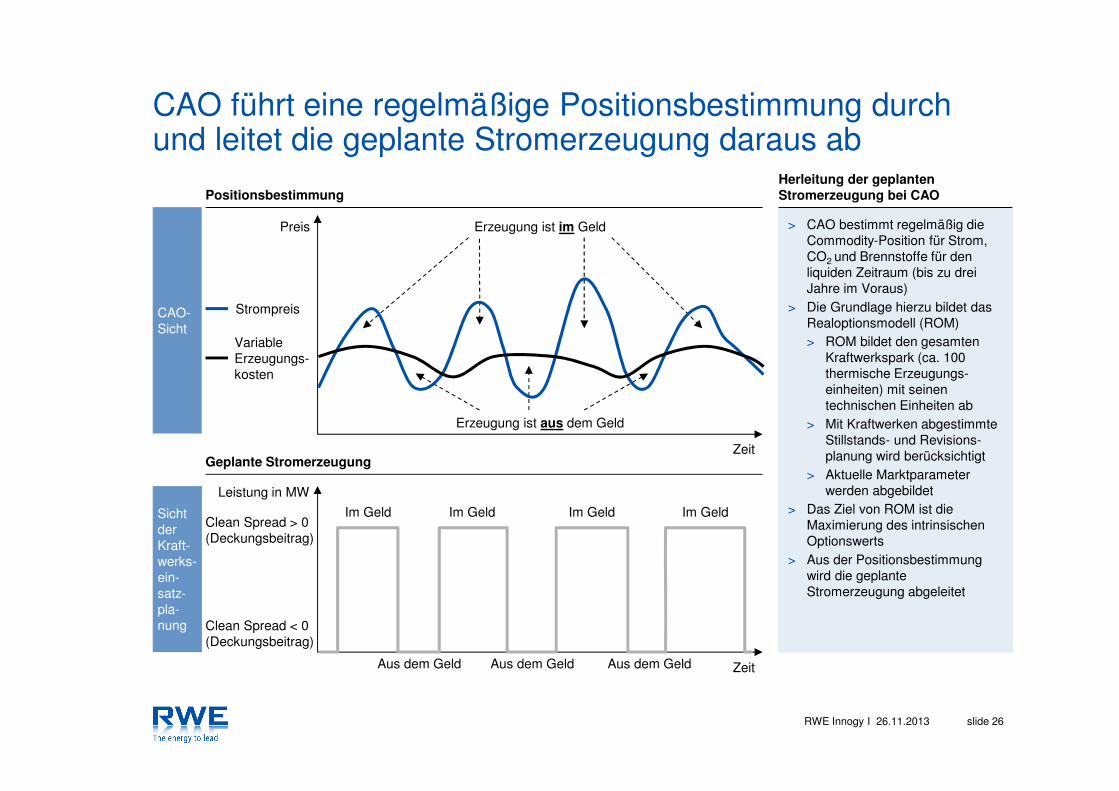

CAO führt eine regelmäßige Positionsbestimmung durch und leitet die geplante Stromerzeugung daraus ab

> CAO bestimmt regelmäßig die Commodity-Position für Strom, CO2 und Brennstoffe für den liquiden Zeitraum (bis zu drei Jahre im Voraus)

> Die Grundlage hierzu bildet das Realoptionsmodell (ROM)> ROM bildet den gesamten

Kraftwerkspark (ca. 100 thermische Erzeugungs-einheiten) mit seinen technischen Einheiten ab

> Mit Kraftwerken abgestimmte Stillstands- und Revisions-planung wird berücksichtigt

> Aktuelle Marktparameter werden abgebildet

> Das Ziel von ROM ist die Maximierung des intrinsischen Optionswerts

> Aus der Positionsbestimmung wird die geplante Stromerzeugung abgeleitet

Positionsbestimmung

Preis

Zeit

Leistung in MW

Clean Spread > 0(Deckungsbeitrag)

Clean Spread < 0(Deckungsbeitrag)

Aus dem Geld

Im Geld

Aus dem Geld

Erzeugung ist im Geld

Erzeugung ist aus dem Geld

Strompreis

VariableErzeugungs-kosten

Geplante Stromerzeugung

Im Geld Im GeldIm Geld

Herleitung der geplanten

Stromerzeugung bei CAO

Sicht der Kraft-werks-ein-satz-pla-nung

CAO-Sicht

Aus dem Geld

RWE Innogy I 26.11.2013 slide 27

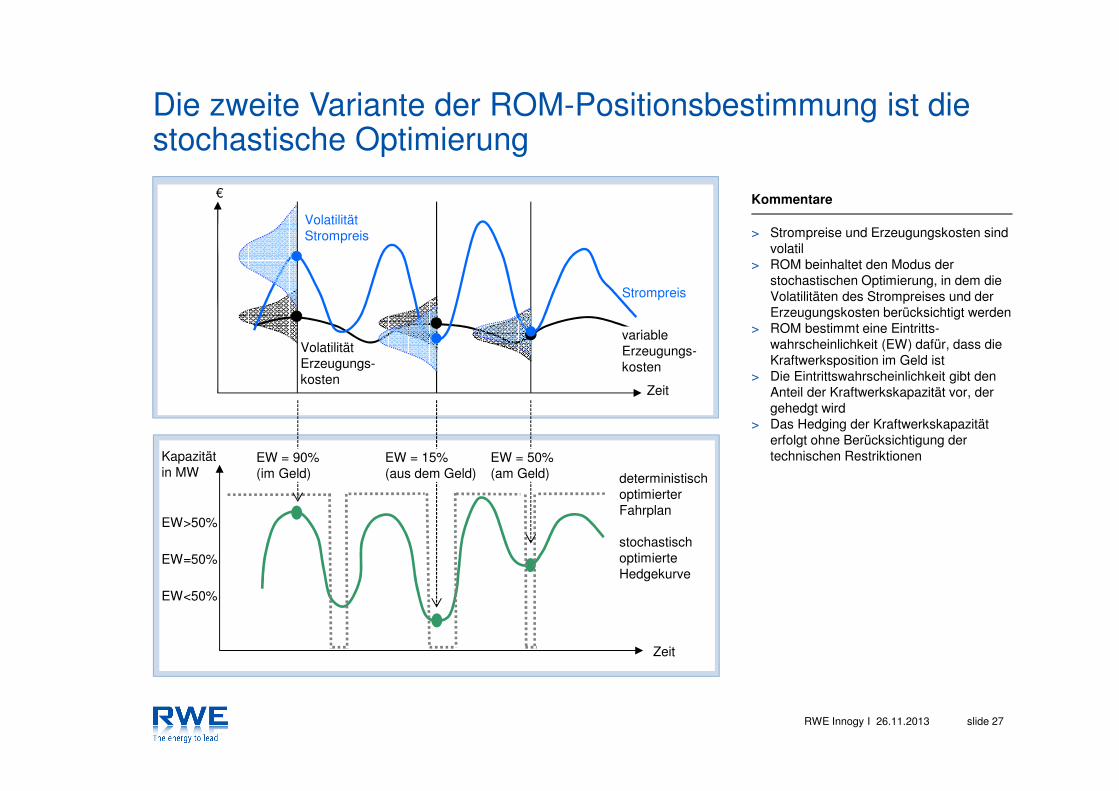

Die zweite Variante der ROM-Positionsbestimmung ist die stochastische Optimierung

Kommentare

> Strompreise und Erzeugungskosten sind volatil

> ROM beinhaltet den Modus der stochastischen Optimierung, in dem die Volatilitäten des Strompreises und der Erzeugungskosten berücksichtigt werden

> ROM bestimmt eine Eintritts-wahrscheinlichkeit (EW) dafür, dass die Kraftwerksposition im Geld ist

> Die Eintrittswahrscheinlichkeit gibt den Anteil der Kraftwerkskapazität vor, der gehedgt wird

> Das Hedging der Kraftwerkskapazität erfolgt ohne Berücksichtigung der technischen Restriktionen

Strompreis

Zeit

Volatilität Erzeugungs-kosten

variableErzeugungs-kosten

VolatilitätStrompreis

€

Kapazität in MW

EW>50%

deterministisch optimierter Fahrplan

stochastisch optimierte Hedgekurve

Zeit

EW = 90% (im Geld)

EW = 15% (aus dem Geld)

EW = 50% (am Geld)

EW<50%

EW=50%

RWE Innogy I 26.11.2013 slide 28

Positions-Management ist Risiko-Management

Risikomanagement durch Reference Hedge Path (RHP)

> RWE hat durch seine Kraftwerke (und Verträge mit kraftwerks-ähnlicher Wirkung) eine natürliche Long-Position in Strom und eine natürliche Short-Position in Brennstoffen (Gas, Kohle, CO2)

> Das langfristige Hedging dieser Positionen erfolgt nach den Prinzipien des RHPs und verfolgt die folgenden Ziele> Risikominimierung nach Vorgaben der RWE AG

(Verringerung der Streuung der Ergebnisse aus dem Betrieb der Kraftwerke)

> Planbarkeit von zukünftigen Ergebnissen (EBIT, Cash Flow)> Partizipation an langfristigen Preisentwicklungen> Vermeidung einer Marktbeeinflussung durch RWE

Zeit

Offene Position

Strom

Offene Position

Fuels

Clean Spread im Risiko

KraftwerkBrennstoff Strom

CO2

> Volatile Kohle-und Gas-Märkte

> Langfristige Lieferverträge mit Verknüp-fungen zu vola-tilen Brennstoff-Indices

> VolatileCO2-Märkte

> VolatileStrom-Märkte

RWE Innogy I 26.11.2013 slide 29

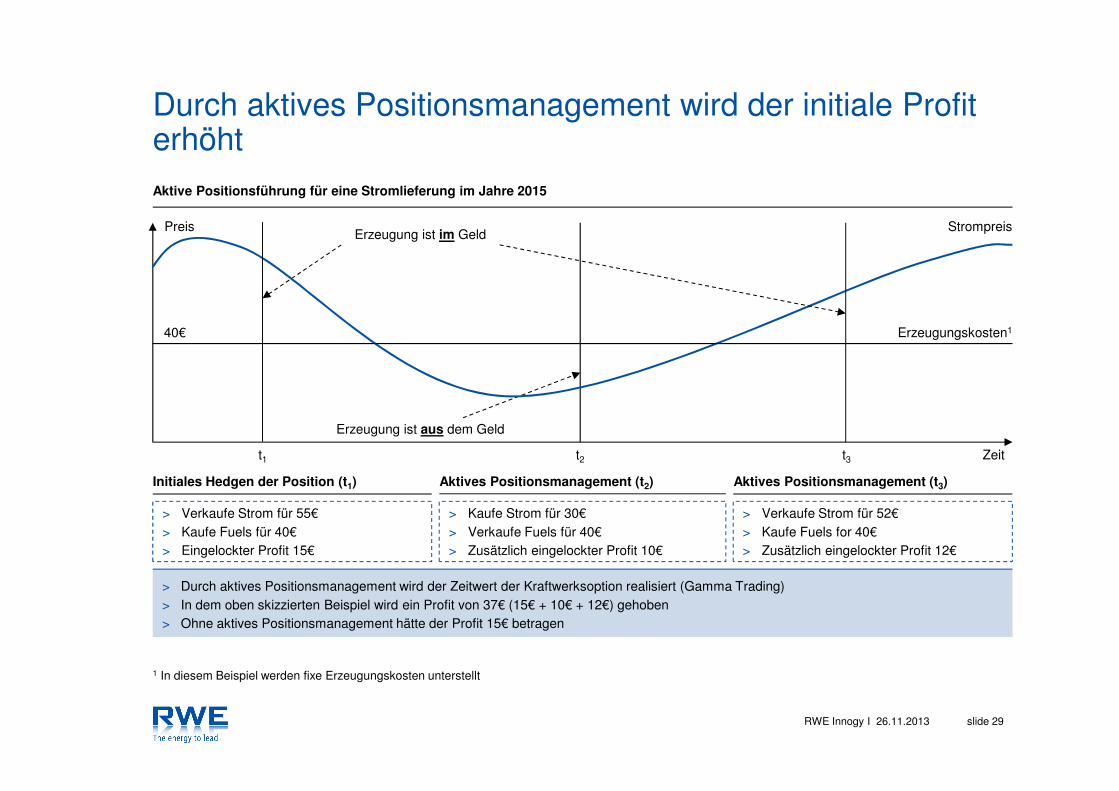

Durch aktives Positionsmanagement wird der initiale Profit erhöht

Aktive Positionsführung für eine Stromlieferung im Jahre 2015

> Durch aktives Positionsmanagement wird der Zeitwert der Kraftwerksoption realisiert (Gamma Trading)> In dem oben skizzierten Beispiel wird ein Profit von 37€ (15€ + 10€ + 12€) gehoben> Ohne aktives Positionsmanagement hätte der Profit 15€ betragen

1 In diesem Beispiel werden fixe Erzeugungskosten unterstellt

> Verkaufe Strom für 55€> Kaufe Fuels für 40€> Eingelockter Profit 15€

> Kaufe Strom für 30€> Verkaufe Fuels für 40€> Zusätzlich eingelockter Profit 10€

> Verkaufe Strom für 52€> Kaufe Fuels for 40€> Zusätzlich eingelockter Profit 12€

Initiales Hedgen der Position (t1) Aktives Positionsmanagement (t2) Aktives Positionsmanagement (t3)

Zeit

PreisErzeugung ist im Geld

Erzeugung ist aus dem Geld

t1 t2 t3

Erzeugungskosten1

Strompreis

40€

RWE Innogy I 26.11.2013 slide 30

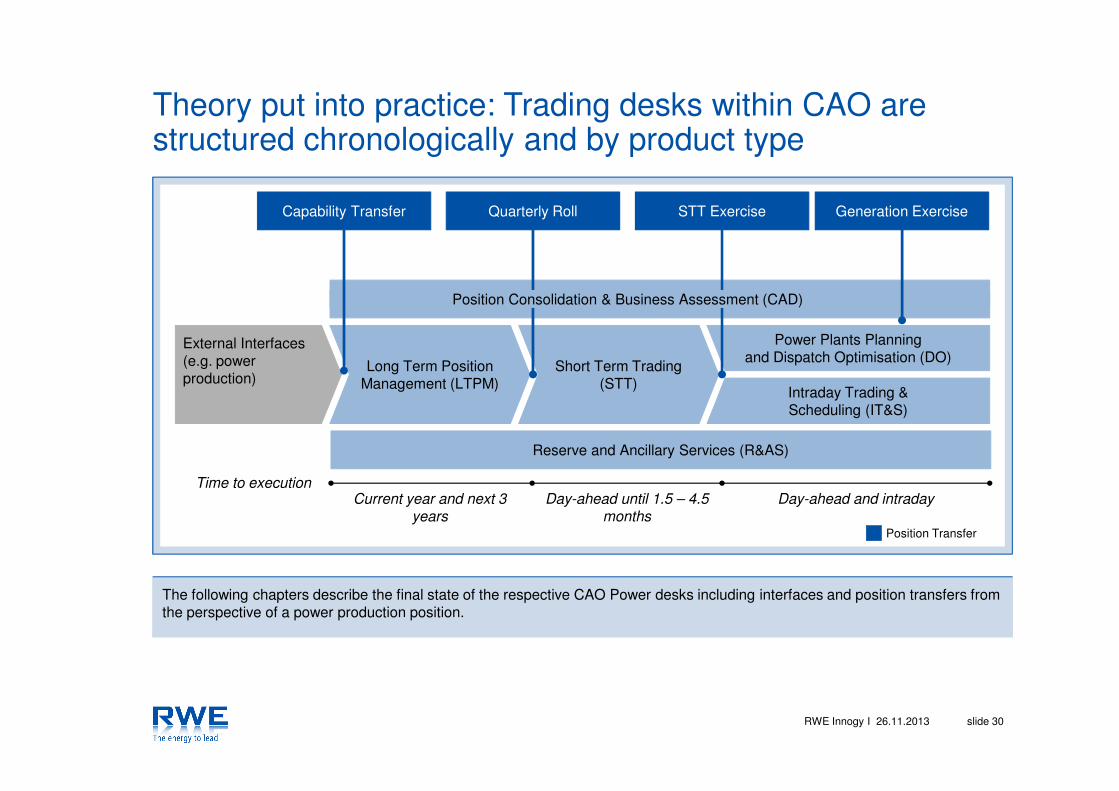

Theory put into practice: Trading desks within CAO are structured chronologically and by product type

The following chapters describe the final state of the respective CAO Power desks including interfaces and position transfers from the perspective of a power production position.

External Interfaces(e.g. power production)

Long Term Position Management (LTPM)

Short Term Trading (STT)

Power Plants Planning and Dispatch Optimisation (DO)

Intraday Trading &Scheduling (IT&S)

Capability Transfer Quarterly Roll STT Exercise Generation Exercise

Reserve and Ancillary Services (R&AS)

Position Transfer

Position Consolidation & Business Assessment (CAD)

Time to executionCurrent year and next 3

yearsDay-ahead until 1.5 – 4.5

monthsDay-ahead and intraday

Position Consolidation & Business Assessment (CAD)

RWE Innogy I 26.11.2013 slide 31

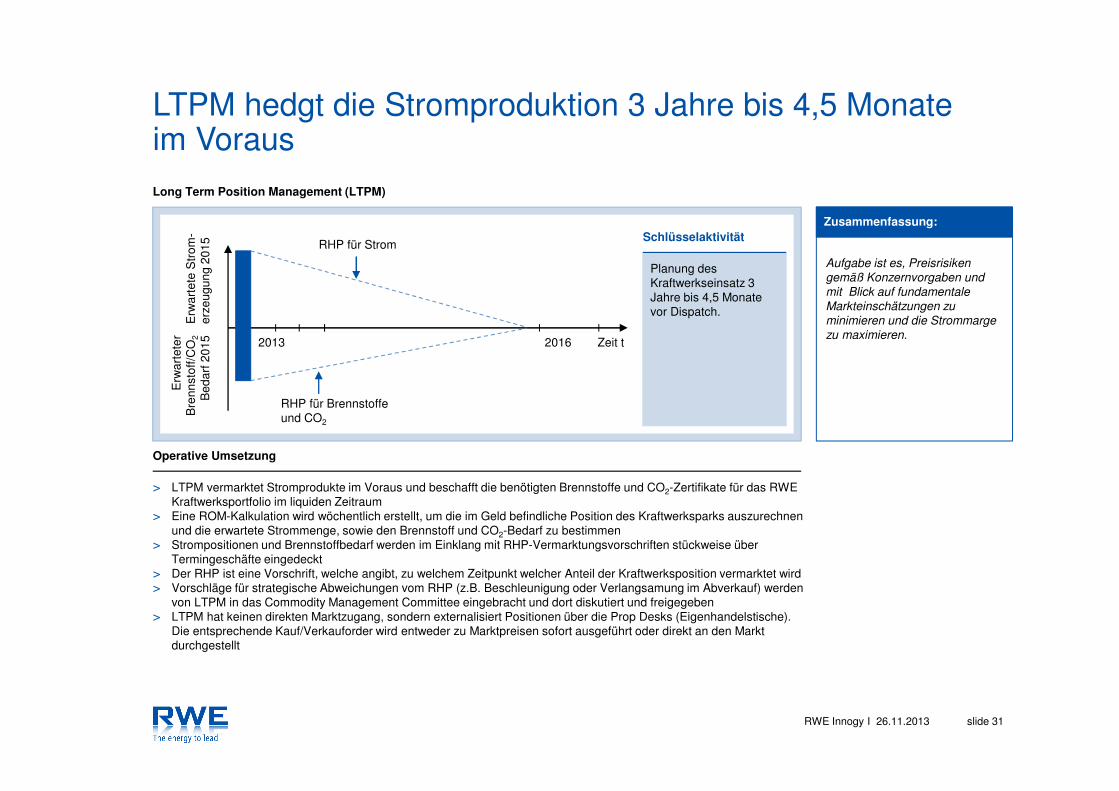

LTPM hedgt die Stromproduktion 3 Jahre bis 4,5 Monateim Voraus

Long Term Position Management (LTPM)

Zusammenfassung:

Operative Umsetzung

> LTPM vermarktet Stromprodukte im Voraus und beschafft die benötigten Brennstoffe und CO2-Zertifikate für das RWE Kraftwerksportfolio im liquiden Zeitraum

> Eine ROM-Kalkulation wird wöchentlich erstellt, um die im Geld befindliche Position des Kraftwerksparks auszurechnen und die erwartete Strommenge, sowie den Brennstoff und CO2-Bedarf zu bestimmen

> Strompositionen und Brennstoffbedarf werden im Einklang mit RHP-Vermarktungsvorschriften stückweise über Termingeschäfte eingedeckt

> Der RHP ist eine Vorschrift, welche angibt, zu welchem Zeitpunkt welcher Anteil der Kraftwerksposition vermarktet wird> Vorschläge für strategische Abweichungen vom RHP (z.B. Beschleunigung oder Verlangsamung im Abverkauf) werden

von LTPM in das Commodity Management Committee eingebracht und dort diskutiert und freigegeben> LTPM hat keinen direkten Marktzugang, sondern externalisiert Positionen über die Prop Desks (Eigenhandelstische).

Die entsprechende Kauf/Verkauforder wird entweder zu Marktpreisen sofort ausgeführt oder direkt an den Markt durchgestellt

Schlüsselaktivität

Planung des Kraftwerkseinsatz 3 Jahre bis 4,5 Monate vor Dispatch.

2013 2016 Zeit t

Erw

arte

ter

Bre

nnst

off/C

O2

Bed

arf 2

015

Erw

arte

te S

trom

-er

zeug

ung

2015 RHP für Strom

RHP für Brennstoffeund CO2

Aufgabe ist es, Preisrisiken

gemäß Konzernvorgaben und

mit Blick auf fundamentale

Markteinschätzungen zu

minimieren und die Strommarge

zu maximieren.

RWE Innogy I 26.11.2013 slide 32

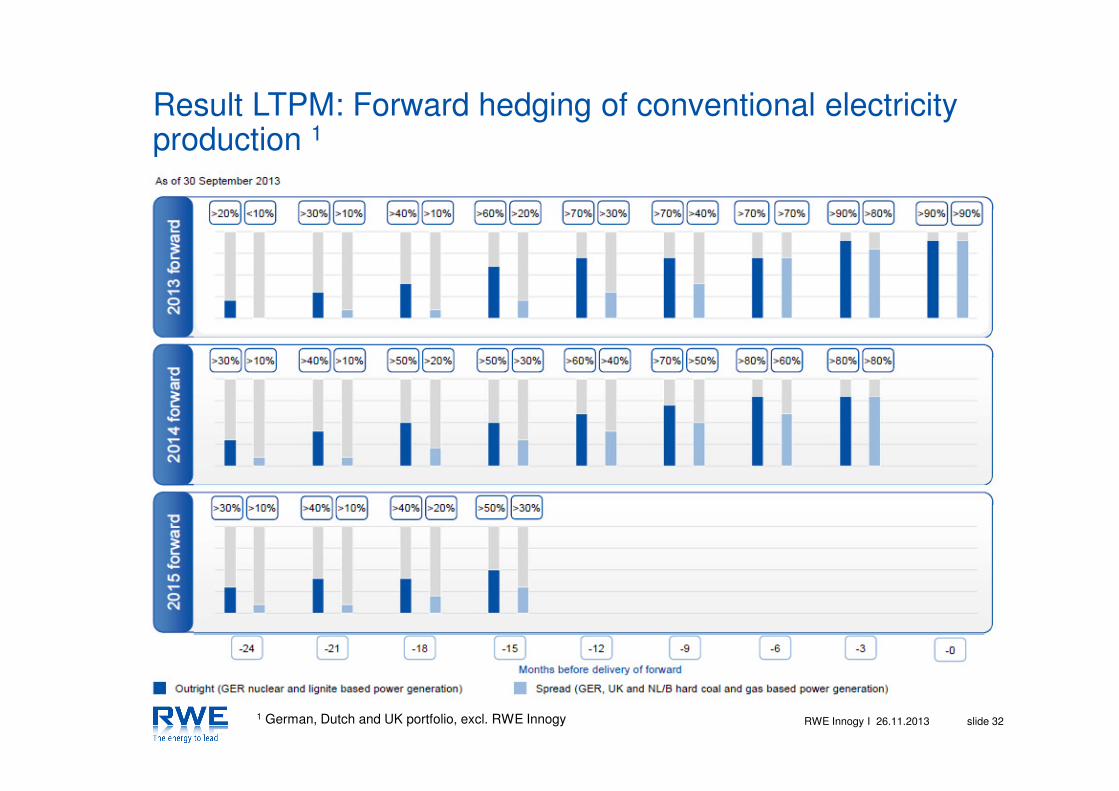

Result LTPM: Forward hedging of conventional electricityproduction 1

1 German, Dutch and UK portfolio, excl. RWE Innogy

RWE Innogy I 26.11.2013 slide 33

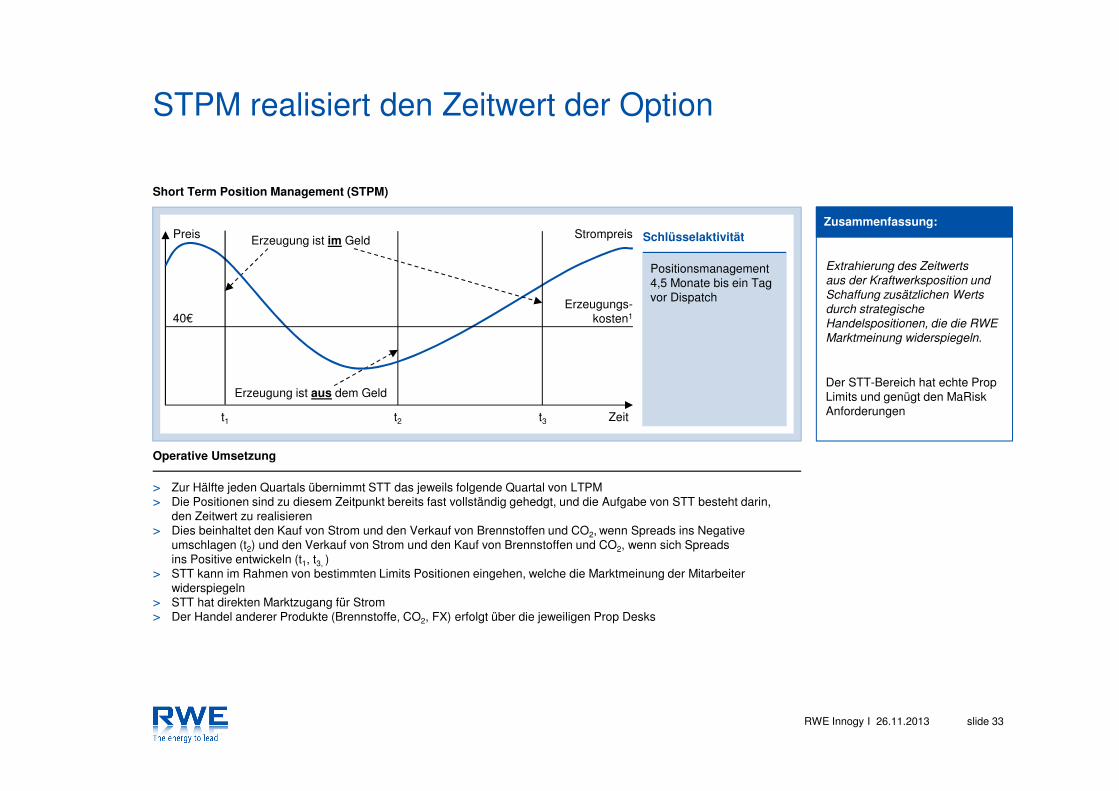

Short Term Position Management (STPM)

Zusammenfassung:

> Zur Hälfte jeden Quartals übernimmt STT das jeweils folgende Quartal von LTPM> Die Positionen sind zu diesem Zeitpunkt bereits fast vollständig gehedgt, und die Aufgabe von STT besteht darin,

den Zeitwert zu realisieren> Dies beinhaltet den Kauf von Strom und den Verkauf von Brennstoffen und CO2, wenn Spreads ins Negative

umschlagen (t2) und den Verkauf von Strom und den Kauf von Brennstoffen und CO2, wenn sich Spreadsins Positive entwickeln (t1, t3, )

> STT kann im Rahmen von bestimmten Limits Positionen eingehen, welche die Marktmeinung der Mitarbeiter widerspiegeln

> STT hat direkten Marktzugang für Strom> Der Handel anderer Produkte (Brennstoffe, CO2, FX) erfolgt über die jeweiligen Prop Desks

Extrahierung des Zeitwerts

aus der Kraftwerksposition und

Schaffung zusätzlichen Werts

durch strategische

Handelspositionen, die die RWE

Marktmeinung widerspiegeln.

Der STT-Bereich hat echte Prop Limits und genügt den MaRisk Anforderungen

Positionsmanagement 4,5 Monate bis ein Tag vor Dispatch

STPM realisiert den Zeitwert der Option

Schlüsselaktivität

Operative Umsetzung

Zeit

Preis Erzeugung ist im Geld

Erzeugung ist aus dem Geld

t1 t2 t3

Erzeugungs-kosten1

Strompreis

40€

RWE Innogy I 26.11.2013 slide 34

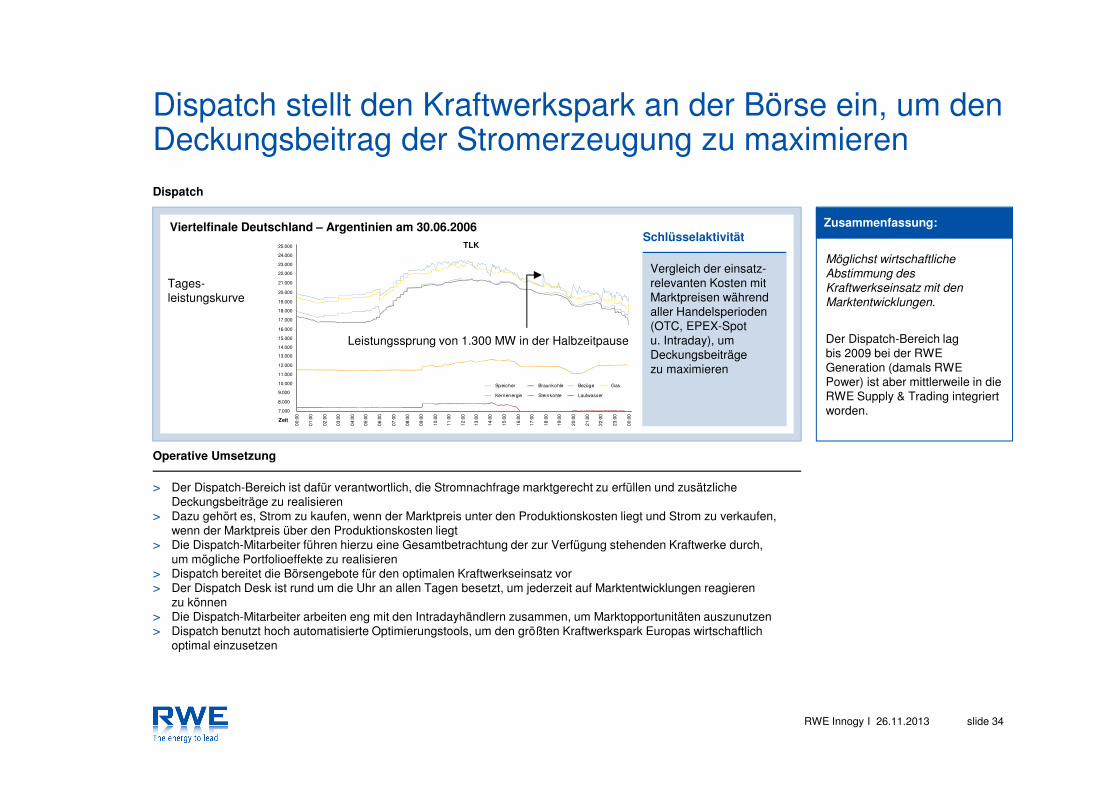

Viertelfinale Deutschland – Argentinien am 30.06.2006

Dispatch

Zusammenfassung:

> Der Dispatch-Bereich ist dafür verantwortlich, die Stromnachfrage marktgerecht zu erfüllen und zusätzliche Deckungsbeiträge zu realisieren

> Dazu gehört es, Strom zu kaufen, wenn der Marktpreis unter den Produktionskosten liegt und Strom zu verkaufen, wenn der Marktpreis über den Produktionskosten liegt

> Die Dispatch-Mitarbeiter führen hierzu eine Gesamtbetrachtung der zur Verfügung stehenden Kraftwerke durch,um mögliche Portfolioeffekte zu realisieren

> Dispatch bereitet die Börsengebote für den optimalen Kraftwerkseinsatz vor> Der Dispatch Desk ist rund um die Uhr an allen Tagen besetzt, um jederzeit auf Marktentwicklungen reagieren

zu können> Die Dispatch-Mitarbeiter arbeiten eng mit den Intradayhändlern zusammen, um Marktopportunitäten auszunutzen> Dispatch benutzt hoch automatisierte Optimierungstools, um den größten Kraftwerkspark Europas wirtschaftlich

optimal einzusetzen

Möglichst wirtschaftliche

Abstimmung des

Kraftwerkseinsatz mit den

Marktentwicklungen.

Der Dispatch-Bereich lagbis 2009 bei der RWE Generation (damals RWE Power) ist aber mittlerweile in die RWE Supply & Trading integriert worden.

Vergleich der einsatz-relevanten Kosten mit Marktpreisen während aller Handelsperioden (OTC, EPEX-Spotu. Intraday), um Deckungsbeiträgezu maximieren

Dispatch stellt den Kraftwerkspark an der Börse ein, um den Deckungsbeitrag der Stromerzeugung zu maximieren

Schlüsselaktivität

Operative Umsetzung

Tages-leistungskurve

Leistungssprung von 1.300 MW in der Halbzeitpause

25.000

24.000

23.000

22.000

21.000

20.000

19.000

18.000

17.000

16.000

15.000

14.000

13.000

12.000

11.000

10.000

9.000

8.000

7.000

00:

00

01:

00

02:

00

03:

00

04:

00

05:

00

06:

00

07:

00

08:

00

09:

00

10:

00

11:

00

12:

00

13:

00

14:

00

15:

00

16:

00

17:

00

18:

00

19:

00

20:

00

21:

00

22:

00

23:

00

00:

00Zeit

TLK

Speicher GasBezüge

SteinkohleKernenergie

Braunkohle

Laufwasser

RWE Innogy I 26.11.2013 slide 35

Intraday Power-Kurve

Intraday trading & scheduling (IT&S)

Zusammenfassung:

> IT&S ist verantwortlich für alle Spot-Börseneinstellungen der RWEST. Dies beinhaltet insbesondere auch die Platzierung des gesamten, von Dispatch optimierten Kraftwerksportfolios an den Börsen

> Am Tag vor der Lieferung und am Tag der Lieferung selbst reagiert das Intraday Team flexibel auf Änderungender Marktbedingungen und handelt entsprechend. Es erfolgt eine permanente Make-or-buy Entscheidung aufBasis der von Dispatch bereitgestellten Power-Kurve

> IT&S ist Marktzugang für das von Reserve verwaltete Reserveportfolio. Dies beinhaltet u.a. die Eindeckung von Shortpositionen, die durch Kraftwerksausfälle verursacht werden

> IT&S geht innerhalb des Tages eigene Positionen ein, welche die Marktmeinung von IT&S widerspiegeln> Das IT&S Scheduling Team ist verantwortlich für die ordnungsgemäße Anmeldung aller (Strom-) Fahrpläne bei

den Übertragungsnetzbetreibern, in deren Netze RWEST physische Positionen hat. Dies umfasst insbesondere Deutschland, Benelux, Frankreich und Osteuropa

> Darüber hinaus werden alle (Stromtransport-) Kapazitätsauktionen von IT&S in Zusammenarbeit mit dem verantwortlichen Händler durchgeführt

In Zusammenarbeit mit dem

Dispatch werden

Marktentwicklungen innerhalb

eines Tages überprüft und die

sich bietenden Opportunitäten

genutzt.

IT&S optimiert die Stromposition anhand der Power-Kurve, inder die Grenzkosten vermarktbarerKapazitäten aus dem RWE-Kraftwerksport-folio dargestellt sind

IT&S besteht aus einem Scheduling/Operations- und einem Intraday-Schichtteam

Schlüsselaktivität

Operative Umsetzung

0

20

40

60

80

€/MWh

531

Tagesstunde

2321191715131197

RWE Innogy I 26.11.2013 slide 36

Reserve and Ancillary Services (R&AS)

Zusammenfassung:

> R&AS optimiert ein Portfolio verschiedener Flexibilitätsquellen, bestehend aus RWE-Kraftwerken, Kraftwerksbeteiligungen und Verträgen mit externen Handelspartnern

> Bedarf an Flexibilitätsprodukten entsteht z.B. aus der Notwendigkeit, kurzfristiges Ungleichgewicht zwischen Stromangebot und -nachfrage auszugleichen

> Die von R&AS gemanagte Flexibilität wird sowohl im regulierten Geschäft (TSO) als auch im nicht regulierten Geschäft (Handelspartner, Kraftwerksbetreiber, etc.) vermarktet

> R&AS optimiert zudem die Bereitstellung der Ausfallreserve, welche RWE sowohl für den eigenen Kraftwerkspark braucht als auch für optionale Lieferverpflichtungen gegenüber Dritten (Ausfallreservevertrag)

> Die Vertragslaufzeiten am Reservedesk reichen von 3 Jahren für Kraftwerksausfallverträge bis hin zu sehr kurzfristig abgeschlossenen Deals im Intraday-Bereich

Durch eine kontinuierliche und

automatische Optimierung des

Kraftwerksportfolios wird die

größtmögliche Wertschöpfung

flexibler RWE Assets

sichergestellt.

Optimale Vermarktung der Flexibilität des RWE-Kraftwerksparks und anderer zur Verfügung stehender Flexibilitätsquellen

R&AS nutzt verschiedenste Vermarktungsmöglichkeitenfür die Flexibilität des Kraftwerksportfolios

Schlüsselaktivität

Operative Umsetzung

Verträge mit externen Handelspartnern

Kraftwerksbeteiligungenz.B. mit Steag

Kraftwerksausfallreserve

Flexibilitätsoption

Intradaymarkt

Regelenergie

Spotmarkt

RWE-Kraftwerke

Flexibilitäts-Portfolio

> Minutenreserve (~ 15 min.)> Sekundärreserve (~ 5 min.)> Primärreserve (~ 30 sek.)> RTE (~ 30 min.)

FlexibilitätsoptionenWholesalemarkt

(Fahrplanlieferung)

Vermarktungs-möglichkeiten

Flexibilitäsquellen

RWE Innogy I 26.11.2013 slide 37

Agenda

� What is Risk Management?

� Legal requirements - KonTraG

� Organisation of Risk Management in the RWE Group

� Financial & Credit Risk Management Systems

� Commodity Risk Management

� Principles and risks along the value chain

� Power market risks and its opportunities in trading

� Excursion: Meteorological risks

RWE Innogy I 26.11.2013 slide 38

Meteorological risks: weather desk is pivotal support for energy trading business

Intraday & Day Ahead

15-Day 15 to 60 Day & Seasonal

Most power & gas products are exposed to weather & weather forecasts

Forecast Skill

50 %

100 % � Intraday to 15 Day: expert analysis mainly for power & gas, CAO

� 15 to 60 Day and seasonal: trading misvaluations / hedging

RWE Innogy I 26.11.2013 slide 39

> Daily Updates, from 7:45 am, Weekly Updates, Observation & News Alerts.

> On demand ad-hoc comments on weather runs. Communicating risk for positions.

� CAO

� RWE Generation

� RWE Innogy

� CAO / Trading Desks

� RWE Generation

� RWE Innogy

� RWE nPower

� RWE Vertrieb

Day-Ahead15 Day

How does the weather desk feed forecasts into the business?

RWE Innogy I 26.11.2013 slide 40

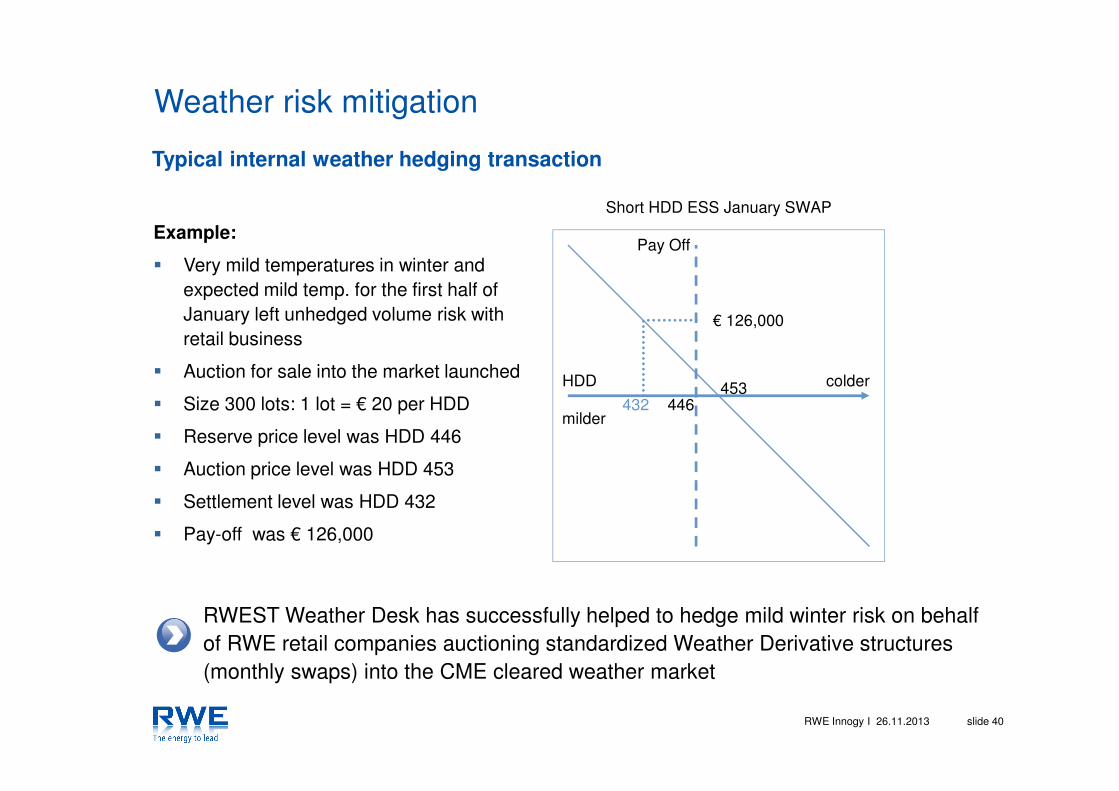

Typical internal weather hedging transaction

Example:

� Very mild temperatures in winter and expected mild temp. for the first half of January left unhedged volume risk with retail business

� Auction for sale into the market launched

� Size 300 lots: 1 lot = € 20 per HDD

� Reserve price level was HDD 446

� Auction price level was HDD 453

� Settlement level was HDD 432

� Pay-off was € 126,000

Weather risk mitigation

Short HDD ESS January SWAP

453446

colder

milder

Pay Off

HDD

432

€ 126,000

RWEST Weather Desk has successfully helped to hedge mild winter risk on behalf of RWE retail companies auctioning standardized Weather Derivative structures (monthly swaps) into the CME cleared weather market

RWE Innogy I 26.11.2013 slide 41

“Forecasting is always difficult, especially when it’s about the future”

RWE Innogy I 26.11.2013

THANK YOU FOR YOUR ATTENTION