revista actualicese no50 diciembre 2015

DESCRIPTION

PANADERRIATRANSCRIPT

Edición No. 50 - diciembre del 2015 ISSN: 2248 - 745X

CTCP emitió cinco orientaciones técnicas para aplicación de la NIIF para

pymes

Tercera modificación a laInformación Exógena del año

gravable 2015

Editorial Estamos enriqueciendo a

políticos y no a los científicos y maestros

FIN DEL 2015 INICIO DEL 2016

PLANIFICACIÓN DE OBLIGACIONES PARA UNA

ACERTADA TRANSICIÓN

Sumario

Secciones

Actualidad Tributaria

Actualidad Laboral

Actualidad Comercial

Actualidad en Finanzas, Auditoría, Revisoría y Control

Actualidad Contable

24

26

28

4

40

41

43

Editorial ........................................................................................................ 3Breves Tributarias .................................................................................. 8Breves Contables .................................................................................20Breves Laborales ..................................................................................30Breves Comerciales ............................................................................. 38Breves en Finanzas, Auditoría, Revisoría y Control ..................... 45Opinión ....................................................................................................... 53

Corporativo ................................................................................................58Conferencias ..............................................................................................59 Entrevista ................................................................................................... 61Actualicese Responde ............................................................................ 66Modelos y Formatos ...........................................................................68Novedades ORO .................................................................................. 70

32

34

36

48

50

51

11

14

16

Tercera modificación a la Información Exógena del año gravable 2015

DIAN aclara cambio de la Ley 1739 del 2014 sobre patrimonio líquido para el IMAS de los empleados

Información Exógena Tributaria año gravable 2016: DIAN define resolución

Fin del 2015 - Inicio del 2016 Planificación de obligaciones para una acertada transición

Multas para comerciantes que no lleven contabilidad

CTCP emitió cinco orientaciones técnicas para aplicación de la NIIF para pymes

¿Quiénes son empleados según las NIIF?14 datos que debe conocer sobre vacaciones y jornada de trabajo según el Decreto 1072 del 2015

Indemnización por incapacidad permanente parcial –IPP

Seguridad Social para taxistas, madres comunitarias y trabajadores que laboran menos de un mes¿Procede la acción de tutela contra

la sentencia de otra tutela?

Contrato mercantil, cómo terminarlo sin problemas legales

Competencia desleal y abuso de la posición dominante

Principios en el ejercicio de la Auditoría bajo NIA

El French: beneficio para adquirir vivienda

¿Qué estados financieros deben presentarse ante revisores fiscales y auditores?

3actualicese.comdiciembre del 2015 /

Hay dos tipos de personas que no nos molesta que sean ricos: quienes nos curan y quienes nos hacen más inteligentes. Hay una tercera categoría –quienes nos en-tretienen–, pero en mi concepto es una anomalía económica de nuestros tiempos

(nunca un juglar fue millonario), así que no me referiré a ello, por ahora.

El problema consiste en que nuestro sistema está diseñado para transferir riqueza solo a quienes saben cómo maniobrar en él, principalmente políticos y comerciantes, dejando por fuera a los gestores de bienestar primario: médicos, científicos y maestros.

No sé a ustedes, pero a mí no me molestaría que el pediatra que trata a mis hijas llegue en su BMW, de buen humor y sin angustias, de tal forma que su atención solo esté centrada en su paciente y en su permanente capacitación profesional. Me aterra la idea de que mi cardiólogo esté preocupado por sus cuentas mientras me hace una cirugía de cora-zón abierto, y ojalá hubiese dormido muy bien la noche anterior y esa mañana hubiera desayunado mientras lee el último estudio de laboratorio que indica que mi operación puede ser mucho menos dolorosa si utiliza la técnica X, descubierta recientemente por un médico igual de feliz y sosegado como él, en otra parte del mundo.

Tampoco me molestaría ver llegar al profesor de matemáticas de mis hijas en una li-musina, porque seguramente durante el camino desde su lujosa casa tuvo tiempo de meditar sobre su nuevo experimento para hacer el álgebra más fácil, más cotidiana y menos acartonada. La única preocupación de un maestro sin afugias económicas serían nuestros niños… cómo hacerlos más inteligentes, más estructurados, pero más soñado-res, más atrevidos en el uso de su conocimiento para el beneficio de todos cuando les llegue su turno.

“Que nadie se enriquezca” no es opción en la sociedad moderna. Alguien lo será, mientras haya personas dispuestas a pagar un poco más por obtener algo de mejor calidad… y sin lugar a dudas, la salud y la educación son responsabilidades por las cuales no me impor-taría trabajar más duro por recibir lo mejor de lo mejor. El sistema actual es defectuoso… y para llegar a semejante utopía debemos ser más creativos e inteligentes. Si no lo logra-mos, podemos echarle la culpa a las cuentas sin pagar de nuestros profesores, que nos quitaron la posibilidad de soñar fuera de los esquemas actuales y así dejar de enriquecer políticos, y que los médicos, científicos y maestros estén en la punta de la pirámide.

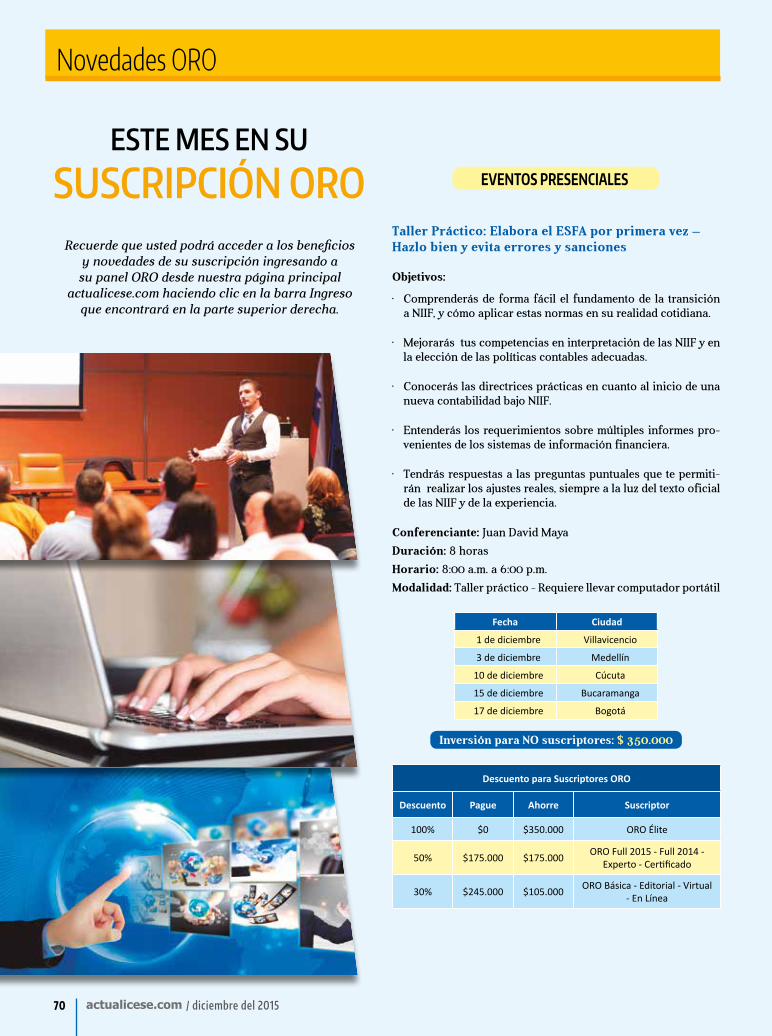

Continuando con nuestras actividades, registramos con gran éxito nuestro I Simposio en Alta Mar, realizado en el espectacular Crucero Monarch del 14 al 21 de noviembre del 2015, abordando desde Cartagena y visitando Aruba, Curazao, Bonaire y Panamá; fue una experiencia única de descanso y aprendizaje. Para diciembre destacamos el “Taller Práctico: Elabora el ESFA por primera vez” a cargo del doctor Juan David Maya, evento presencial en cinco ciudades, hasta el 17 de diciembre; esta programación y la de otros eventos como Seminarios en Línea y Cursos en línea de Profundización la encontrarás en nuestras Novedades ORO, al final de esta edición.

Agradecemos a nuestros fieles lectores por estar atentos a la información de actualicese.com durante el 2015, y manifestamos nuestros mejores deseos para finalizar este año e ini-ciar un excelente 2016, lleno de prosperidad y abundancia.

Fundador y CEO: José Hernando Zuluaga M.Gerente General: Juan Fernando Zuluaga C.Director de Contenidos: María Cecilia Zuluaga C.Director Logística: Luz Stella Cardona G.

PublicaciónRevista actualicese.comEdición 50 - diciembre 2015ISSN: 2248-745XEditora actualicese.com LTDA.

Dirección Editorial:María Cecilia Zuluaga C.Redacción:Carlos CerveraCoordinación:Sandra Torres S.Corrección:Amparo Ramirez S.Diseño & Diagramación: Bryan David JuvinaoIlustración:Mauricio MárquezImpresión: Imágenes Gráficas S.A.

SERVICIO AL CLIENTECentro de Atención al Suscriptor (CAS)

PBX: (091) 7446402Avantel: 350 666 3901 / 350 666 3902350 666 3903 / 350 666 3904Claro: 313 634 6468 / 314 708 5093Tigo: 300 251 6123 / 300 543 3397

Email: [email protected]/contacto

Suscripciones OROactualicese.com/suscripcion-oro

TuRevisorFiscalturevisorfiscal.com

OFICINACiudad JardínCarrera 101 No. 15A - 52Cali / Valle del CaucaColombia / Sur América

SUGERENCIAS Y/O COMENTARIOSLas sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] o comunicados al (CAS) Centro de Atención al Suscriptor.

© Se prohíbe la reproducción total o parcial de estapublicación con fines comerciales.

Esta publicación se imprimió en Santiago de Cali en el mes de diciembre del año 2015

Editorial

Juan Fernando Zuluaga Director Ejecutivoactualicese.com

ESTAMOS ENRIQUECIENDO A POLÍTICOS Y NO A LOS CIENTÍFICOS Y MAESTROS

Fin del 2015 - Inicio del 2016 / Planificación de obligaciones para una acertada transición

El proceso de corte de cuentas, emi-sión de estados financieros y ren-dición de informes conlleva un

trabajo juicioso y esforzado por parte de todas las áreas de la empresa, con el fin de generar informacion financiera de alta calidad relevante, fiable, comparable, comprensible, verificable y oportuna.

Para lograr esto es necesario planear de manera eficiente las actividades pro-pias del cierre de período, a fin de poder sortear las dificultades que se puedan presentar durante el proceso. A conti-nuación, un resumen de los temas en los cuales los contadores deben concentrar su atención en esta temporada de fin de año 2015 e inicio del 2016:

• Informes que deberá preparar la Ge-rencia, ¿cuántos y cuáles?

Es preciso definir al 31 de diciembre del 2015 si las políticas están o no prepara-das y debidamente aprobadas.

• Con relación a las revelaciones, ¿cómo deberán prepararse bajo nor-mas locales y desde los parámetros de las NIIF?

A los Estados de Situación Financiera de Apertura –ESFA– debemos añadir las in-cidencias en el cierre de temas como la norma contable local (Decreto 2649 de 1993), los conceptos de transición, pe-ríodo de aplicación, estado de situación financiera bajo NIIF y su comparabilidad o no con las normas locales.

Se deben despejar estas inquietudes, de tal manera que el profesional pueda tener una información clara y transparente uti-lizable para los bancos, proveedores, en-tidades del Estado, definiendo finalmente qué puede suceder si a la fecha no ha em-pezado a trabajar sobre estos temas.

PROCEDIMIENTOS ADMINISTRATIVOS, CONTABLES Y TRIBUTARIOS PARA TENER EN CUENTA AL FINAL DEL PERÍODO 2015 Y AL INICIAR EL AÑO

1. CIERRE CONTABLE 2015. CAMBIOS SUSTANCIALES A LAS NORMAS APLICABLES

El cierre contable y fiscal con corte al 31 de diciembre del 2015 tiene las caracterís-ticas de algo complejo, difícil de asimilar y de aplicar, lo cual es necesario ‘desenredar’ debido a la multiplicidad de temas que se reúnen frente a este evento, pues hay nue-vos conceptos de los cuales surgen dudas permanentes frente a su manejo relaciona-das con las NIIF, las NIA, el Estado de Si-tuación Financiera de Apertura –ESFA– y la segmentación por grupos 1, 2 y 3.

Hay asuntos que definitivamente nos sacan del contexto en el cual veníamos preparando este ‘cierre’ y toca replantear, tales como:

• Certificación de los estados financie-ros al 31 de diciembre del 2015, pre-parados bajo normas locales o bajo NIIF. ¿Cómo se hará?

• Dictámenes y texto de las incidencias de las NIIF que debe incluir el revisor fiscal.

• El libro tributario o el sistema de regis-tro en cuentas de orden, establecido en el Decreto 2548 del 2014, ¿qué papel juega al 31 de diciembre del 2015?

1. CIERRE CONTABLE 2015. CAMBIOS SUSTANCIALES A LAS NORMAS APLICABLES

2. DEFINICIÓN DEL PORCENTAJE FIJO DE RETENCIÓN EN LA FUENTE SOBRE SALARIOS EN DICIEMBRE DEL 2015 APLICANDO EL PROCEDIMIENTO 2

3. CONCILIACIONES ENTRE INFORMACIÓN FINANCIERA BAJO NIIF, DECRETO 2649 DE 1993 E INFORMACIÓN FISCAL

4. PAGO DE PRIMA DE SERVICIOS

5. ACTUALIZACIÓN SALARIAL

4 / diciembre del 2015actualicese.com

FIN DEL 2015 – INICIO DEL 2016

PLANIFICACIÓN DE OBLIGACIONES PARA UNA ACERTADA TRANSICIÓN

Fin del 2015 - Inicio del 2016 / Planificación de obligaciones para una acertada transición

5actualicese.comdiciembre del 2015 /

2016 DE ACUERDO CON LA NORMA LOCAL

Los administradores son los responsa-bles de definir las cifras financieras del final del período, quienes con el apoyo del contador y de la información conta-ble, elaboran los estados financieros del cierre del ejercicio.

Los auditores y contadores pueden hacer una revisión de dichos estados financieros apoyándose en los siguientes tres puntos:

a. Revisar los puntos críticos y de mayor riesgo del negocio

En la planeación de la revisión de la información de estados financieros y en la planeación fiscal se deben esta-blecer cuáles son las áreas de mayor riesgo del negocio sobre las que debe haber mayor énfasis.

b. Información contable y tributaria

Es preciso determinar algunos aspectos generales que deben aplicarse para la obtención de los cinco estados finan-cieros que contengan una información confiable y real acerca de la situación de la compañía, y permita la planeación de la información para la declaración de renta en el año en curso.

c. Preparar cálculos globales

Entre septiembre y noviembre de cada año se supervisan algunos registros de la compañía con base en cálculos globales de las partidas contables que tienen efecto en materia fiscal.

Los principales cálculos globales son los de:

• Depreciación (por línea recta, o por reducción de saldos, etc.).

• Provisión de cartera.

• Prestaciones sociales por pagar.

• Aportes parafiscales y de seguridad social por pagar.

Compare estos cálculos con los regis-tros contables de las cuentas de ba-lance y del estado de resultados, para determinar posibles errores en las es-timaciones realizadas por la empresa, o en la fijación de las bases correspon-dientes que deban ser corregidos.

2. DEFINICIÓN DEL PORCEN-TAJE FIJO DE RETENCIÓN EN LA FUENTE SOBRE SALARIOS EN DICIEMBRE DEL 2015 APLICANDO EL PROCEDI-MIENTO 2De acuerdo con el artículo 386 del ET, los empleadores que durante el primer semestre del 2016 apliquen el procedi-miento 2 de retenciones en la fuente so-bre los salarios y demás pagos laborales que cancelen a sus trabajadores, tendrán que definir en diciembre del 2015 cuál sera el porcentaje fijo que aplicarán a los pagos gravables de sus trabajadores du-rante cada uno de los meses del semestre enero-junio del 2016. Hay que recordar que este procedimiento solo tiene apli-cación cuando se van a efectuar pagos a quienes tienen una relación laboral, pues en el caso de los que cobran honorarios o servicios y que sean tratados como em-pleados (artículo 329 del ET), siempre se les aplicaría el procedimiento 1; ver para ellos los cálculos del Decreto 1070 de mayo del 2013 con los cuales se les define una retención básica con la tabla del artículo 383 del ET, la cual en algunos casos se compara con la tabla del artículo 384 del ET, y se escoge la mayor de las dos como retención definitiva del mes).

Lo anterior implica que en diciembre del 2015 se deberán tomar los pagos labo-rales de los 12 meses anteriores a dicha fecha –se tomarán los pagos de diciembre del 2014 a noviembre del 2015– luego, se le deben hacer las depuraciones permiti-das por la norma –ingresos no gravados, deducciones, rentas exentas, etc.–, para con ello obtener un salario mensual pro-medio gravable en los 12 meses anterio-res, el cual se busca en la tabla del artículo 383 del ET, y se debe manejar con la UVT que regirá durante los mismos meses en que se practicarán efectivamente las re-tenciones, en este caso, la UVT del 2016 que es de $29.753 (ver artículo 1 del De-creto 1809 de 1989 y Resolucion DIAN 0245 de diciembre 3 del 2014; adviértase que la DIAN todavía tiene vigentes doctri-nas como la contenida en los conceptos 081582 de octubre 18 del 2011 y 072390 de noviembre 20 del 2012, en las cuales desconoce lo indicado en el Decreto 1809 y afirma que para el cálculo que se hace en diciembre se tiene que usar la UVT que esté vigente en el mismo año en que se efectúa

el cálculo; en este caso la UVT del 2014, y no la UVT que haya de estar vigente en el año siguiente en el cual se practicarán las retenciones. Nosotros no compartimos esas doctrinas). Al hacer esa búsqueda se obtiene el porcentaje fijo de retención que se ha de aplicar en cada uno de los 6 me-ses del semestre enero-junio del 2016.

RETENCIÓN EN LA FUENTE CON PRO-CEDIMIENTO 1 PARA ASALARIADOS Y DEMÁS EMPLEADOS DURANTE EL 2016

Luego de las importantes reglamentacio-nes que se introdujeron con el Decreto 1070 de mayo 28 del 2013, es necesario ajustar los pasos que se deberán seguir durante el año 2016 para depurar con el procedimiento 1 de retención en la fuente, los pagos laborales mensuales a un asala-riado, proceso que se debe comparar tam-bién con el cálculo de retención mínima regulada en el artículo 384 del ET y los decretos 099 del 2013 y 1070 del 2013. Al respecto, se debe tener en cuenta que la retención mínima solo se calcula cuando la persona haya confirmado que por el año inmediatamente anterior sí estuvo obli-gada a declarar renta. En consecuencia, como el Decreto 1070 del 2013 le permite a los empleados antiguos hasta marzo 31 de cada año entregar nuevamente la infor-mación del artículo 1 de dicho decreto (en la cual confirman si quedaron o no obli-gados a declarar renta por el año inmedia-tamente anterior); lo que se deberá hacer entre enero y marzo del 2016 (o hasta el momento en que entreguen de nuevo la información si es que la entregan antes), es seguir trabajando con los mismos datos que aportaron en la información suminis-trada durante el 2015. Si se contratan nue-vos asalariados durante el 2016, recuerde que antes del primer pago deberán entre-gar la información del Decreto 1070.

Este mismo procedimiento 1 de retención que se le aplique a un asalariado, y la necesidad de comparar con la retención mínima en caso de que sí haya estado obligado a declarar renta por el año in-mediatamente anterior, también se debe aplicar a cualquier persona natural que cobre por servicios y que gracias a la in-formación suministrada del artículo 1 del Decreto 1070 del 2013 sea una persona que pertenece al universo de empleados del artículo 329 del ET (ver el artículo 329 del ET, los artículos 1, 2 y 4 del De-creto 3032 del 2013 y el artículo 1 del Decreto 1070 del 2013).

6 / diciembre del 2015actualicese.com

3. CONCILIACIONES ENTRE INFORMACIÓN FINANCIERA BAJO NIIF, DECRETO 2649 DE 1993 E INFORMACIÓN FISCAL

La creación del Impuesto sobre la Renta para la Equidad –CREE– para las perso-nas jurídicas privadas o mixtas, estable-cido con los artículos 20 a 37 de la Ley 1607 de diciembre 26 del 2012, a partir del año gravable 2013 y ya aplicado en el 2014 y consecuentemente aplicable en el año gravable 2015 conlleva que la conci-liación anual entre el resultado contable y fiscal con el cual determinan tanto el im-puesto CREE como el de Renta y Ganan-cias Ocasionales, sea una tarea complica-da, puesto que nace una gran cantidad de normatividad fiscal especial en la que se establecen ciertos beneficios tributarios que limitan la deducibilidad de ciertos costos y gastos, los cuales deben ser teni-dos en cuenta en dicho proceso.

Un indicio más de la complejidad en el proceso de conciliar las cifras contables y las fiscales se evidencia en lo que ha sido en los años más recientes (2011 a 2015)

la elaboración del extenso y novedoso for-mato 1732. Dicho formato para solicitar Información con Relevancia Tributaria (artículo 631-3 del ET), se debe preparar antes de elaborar la declaración anual del impuesto de renta (formulario 110) y con sus numerosos renglones que evidencian que son muchas las partidas contables que pueden tener otro valor fiscal, tanto en la sección del patrimonio como en la sección de ingresos, costos y deducciones.

La obligación de liquidar adicionalmente el Impuesto sobre la Renta para la Equi-dad –CREE– implica la elaboración de un segundo formulario adicional, for-mulario 140, al cual no se le exigió que estuviera acompañado de algún formato para entregar Información con Relevan-cia Tributaria.

En relación con la conciliación entre los resultados contables y fiscales del año gravable 2015 que permitirían efectuar el cálculo de los respectivos impuestos de Renta y CREE, debe destacarse que duran-te el presente año gravable las entidades que conforman los grupos 1 y 3 de con-vergencia hacia las NIIF, decretos 2784 y 2706 del 2012, respectivamente, han de-bido cumplir con la tarea de tomar el año fiscal 2015 como el año de la iniciación

de la aplicación de las NIIF, pues será solo en el año 2016 para el Grupo 2 que da-rán aplicación oficial por primera vez a los nuevos marcos contables. Lo anterior, significa que por el año gravable 2015 se tendrán dos juegos de estados financieros contables: uno, realizado bajo las clásicas normas de los decretos 2649 y 2650 de 1993; y otro, elaborado de manera parale-la conforme a los nuevos marcos normati-vos de los decretos 2784 y 2706 del 2012. Sin embargo, para todos los efectos ofi-ciales –incluidas las conciliaciones entre lo contable y lo fiscal– los únicos que se tendrán en cuenta serán los estados finan-cieros elaborados conforme a las normas de los decretos 2649 y 2650 de 1993.

Hay que tener en cuenta que el artículo 165 de la Ley 1607 del 2012, reglamen-tado mediante el Decreto 2548 del 2014, dispuso que para efectos fiscales por los próximos 4 años (hasta el 2018 para los grupos 1 y 3, y hasta el 2019 para el Gru-po 2), se deberán seguir contemplando las normas establecidas en los decretos 2649 y 2650 de 1993. Durante este tiempo, el Gobierno examinará si ajusta o no las nor-mas fiscales para aceptar que quizás en la parte fiscal se utilicen los mismos valores contables que se originen con la aplica-ción de los marcos normativos contables.

4. PAGO DE PRIMA DE SERVICIOSLa prima de servicios se constituye como una prestación social que debe reconocer el empleador y a la cual tienen derecho los trabajadores, independientemente de las utilidades de la empresa. Actualmen-te, la obligatoriedad de este pago está reglamentada por el Código Sustantivo del Trabajo, en el Título IX, artículos 306, 307 y 308, donde se determina no solo el derecho de los empleados a percibir esta remuneración, sino también la cantidad, forma y fechas de pago, entre otras carac-terísticas.

La prima de servicios equivale a un mes de salario, cancelando 15 días en junio y los 15 restantes en diciembre –antes del 20 de diciembre–, proporcional a los días laborados durante el semestre corres-pondiente. Esta no tiene una destinación especifica determinada por la ley. Por tal razón, el trabajador tiene la facultad de pedir un pago parcial o hasta un adelan-to; sin embargo, la empresa también tiene la opción de aceptarlo o rechazarlo.

5. ACTUALIZACIÓN SALARIAL

La norma en el Código Sustantivo del Trabajo, indica:

“Artículo 148. Efecto jurídico. La fija-ción del salario mínimo modifica automá-ticamente los contratos de trabajo en que se haya estipulado un salario inferior”.

Como se observa, todos los contratos de trabajo que tengan pactada como remu-neración salarial el salario mínimo legal vigente, cambian automáticamente el 1º de enero, sin importar la antigüedad del trabajador, según el porcentaje ordenado por el Gobierno nacional, a través de su respectivo decreto.

El Código Sustantivo del Trabajo, el cual regula las relaciones laborales del sector privado, no establece la obligación de aumentar en algún momento, el salario a aquellos que ganan más del salario míni-mo legal.

Para la Corte Constitucional y en inter-pretación del artículo 53 de la Constitu-

ción Política, todos los salarios deberían aumentar anualmente; en el caso del sa-lario mínimo, según lo establezca el Go-bierno; mientras que en los salarios altos, debería reajustarse con el IPC del año inmediatamente anterior, de tal manera que el salario de dichos trabajadores no pierda poder adquisitivo de dominio, o sea, tenga un incremento que le permita acceder a una cantidad de bienes y ser-vicios iguales o similares a los del año inmediatamente anterior.

Fin del 2015 - Inicio del 2016 / Planificación de obligaciones para una acertada transición

8 / diciembre del 2015actualicese.com

Descuentos tributarios por contratación de personal: 5 aspectos que debe conocer

La Ley 1429 del 2010 establece que los empleadores que generen nuevos empleos y vinculen personas pertenecientes a grupos vulnerables y de bajos recursos, pueden tomar como descuento tributario los aportes parafiscales y otras contribuciones de nómina correspondientes a estos empleados.

► http://actualice.se/8n87

Autorización para actuar como autorretenedor en la fuente: requisitos y trámite

La Resolución 7683 del 2010, emitida por la DIAN, establece los requisitos que deben cumplir las sociedades que deseen actuar como autorretenedores en la fuen-te; además, señala que las sociedades en proceso de concordato, reestructuración o reorganización, pueden presentar la so-licitud a la DIAN para utilizar esta figura.

► http://actualice.se/8na5

Normas del impuesto de renta que aplican para el CREE: DIAN opina

En la respuesta a la pregunta No. 6 de las que fueron resueltas por la DIAN en el Concepto 24178 de agosto del 2015, la entidad expresó su opinión sobre el nue-vo artículo 22-4 de la Ley 1607 del 2012, creado con la Ley 1739 del 2014, y que estableció una remisión especial de nor-mas del impuesto de renta que también aplicarían en el CREE, por los años gra-vables 2015 y siguientes.

► http://actualice.se/8nex

Exención en impuesto de renta para empresas creadas en San Andrés, Providencia y Santa Catalina

Mediante el artículo 150 de la Ley 1607 del 2012 se estableció la exención en el impuesto de renta para aquellas empre-sas creadas a partir de enero primero del 2013 en San Andrés, Providencia y Santa Catalina, que desarrollen las actividades señaladas por la misma ley; dicha exen-ción estará vigente hasta el año gravable 2017.

► http://actualice.se/8niu

¿En cuál año se determina la residencia fiscal para efectos de la declaración de activos en el exterior?

En el Concepto 995 de octubre 6 del 2015, la DIAN indicó que la declaración de activos poseídos en el exterior a enero 1 del 2015 tendría que presentarla toda persona natural que al cierre del 2014 calificara como residente. Según la DIAN, no se deberá tener en cuenta la condi-ción de residencia o no residencia por el mismo año gravable 2015, pues esa condición en la mayoría de los casos solo se podría definir al final del año 2015, cuando ya habrían terminado los plazos para presentar la declaración.

► http://actualice.se/8nez

Empresas en proceso de reorganización también son sujetos pasivos del CREE

Si una sociedad que pertenece al régimen ordinario se encuentra en el proceso de reorganización empresarial señalado en la Ley 1116 del 2006, también es sujeto pasivo del impuesto sobre la renta para la equidad –CREE.

► http://actualice.se/8new

Renta exenta en venta de casa de habitación es aplicable si se cumplen los requisitos

Cuando una persona natural venda su casa o apartamento de habitación y desee tomar como renta exenta hasta 7.500 UVT de la utilidad producto de la venta, deberá cumplir la totalidad de los requisitos esta-blecidos en el Decreto 2344 del 2014.

► http://actualice.se/8na6

Contribuyentes con contratos de estabilidad jurídica son sujetos pasivos del impuesto a la riqueza

El impuesto a la riqueza no se encuentra cobijado por los contratos de estabilidad jurídica establecidos mediante la Ley 963 del 2005; por ello, los contribuyentes que tengan suscritos este tipo de contratos y cumplan con el hecho generador de este impuesto, serán sujetos pasivos del mismo.

► http://actualice.se/8na3

Breves Tributarias

9actualicese.com

Breves TributariasPagos en exceso o de lo no debido, ¿sabe cómo solicitar su devolución?

Los contribuyentes que hayan realizado pagos en exceso por concepto de impues-tos o retenciones, o hayan hecho pagos de obligaciones que no tenían el deber de satisfacer, pueden solicitar la devolu-ción de los mismos a la DIAN, dentro de los cinco años siguientes a la fecha en la cual se realizó el pago.

► http://actualice.se/8nf0

Inversionistas extranjeros, ¿saben cómo cancelar el RUT?

Los extranjeros que cuenten con inver-siones en el país, pueden cancelar la ins-cripción en el RUT cuando se presente el cese definitivo de las mismas. Para ello, el interesado deberá radicar la solicitud ante la DIAN y presentar la documenta-ción requerida para realizar el trámite.

► http://actualice.se/8nlg

Congregaciones religiosas deben cumplir algunas obligaciones tributarias

Las congregaciones religiosas, sean estas católicas o cristianas, aunque se encuen-tran exoneradas de algunos impuestos nacionales, deben cumplir con algunas obligaciones tributarias. Conozca cuáles obligaciones deben satisfacer.

► http://actualice.se/8nnr

Deducciones para empleados por servicios, Corte declara inexequibilidad en cuanto al límite

En Sentencia C-668 de octubre 28 del 2015 la Corte declaró inexequible par-cialmente el nuevo parágrafo 4 del artí-culo 206 del ET, que había sido creado con el artículo 26 de la Ley 1739 del 2014 y que permitía que los empleados por servicios pudieran restar como exen-to el 25% de sus rentas de trabajo, pero sin poder tomarse al mismo tiempo, como deducciones, valores diferentes de los que se les permiten a los empleados por salarios.

► http://actualice.se/8nns

Devolución de saldos a favor en renta: 4 pasos para solicitarla

Los contribuyentes que tengan saldos a favor generados en las declaraciones de renta, podrán solicitarlos en devolución a la DIAN, dentro de los dos años siguien-tes a la fecha del vencimiento del término para declarar.

► http://actualice.se/8nhn

Auxilios del Gobierno están sometidos a autorretención del CREE

Cuando una entidad recibe ingresos por parte del Gobierno, que no son consi-derados como ingresos no gravados para efectos del CREE, deberá practicarse la

respectiva autorretención. Conozca el porqué.

► http://actualice.se/8niv

Constructores de vivienda de interés social pueden solicitar en devolución el IVA de materiales

Los constructores de vivienda de interés social y prioritario, pueden solicitar la devolución o compensación del IVA que hayan pagado en la adquisición de mate-riales de construcción. El valor que han de solicitar en devolución podrá ser hasta del 4% del valor registrado en la escritura de venta de la vivienda.

► http://actualice.se/8niw

diciembre del 2015 /

10 / diciembre del 2015actualicese.com

Actualidad TributariaPasivo por impuesto a la riqueza, ¿cuál se aceptará en el patrimonio fiscal al cierre del 2015?

Si se aplicó el criterio contable de las NIIF de causar en enero del 2015 la totalidad del impuesto por los tres años, 2015 has-ta 2017, en ese caso, al cierre del 2015 el pasivo correspondiente al valor de los impuestos, años 2016 y 2017, no sería aceptado en el patrimonio fiscal.

► http://actualice.se/8na7

MinHacienda radica Incidente de Impacto Fiscal en contra de la sentencia sobre el IMAN e IMAS

El ministro de Hacienda Mauricio Cárde-nas anunció que se radicó ante la Corte Constitucional la sustentación del Inci-dente de Impacto Fiscal en contra de la sentencia que permite la deducción del 25% de los pagos laborales en el IMAN y en el IMAS; Sentencia C-492 del 2015.

► http://actualice.se/8nl9Inexequible limitación de costos y gastos a empleados por rentas diferentes de las laborales

Según la Sentencia C-668 de octubre del 2015, no se puede prohibir a los emplea-dos solicitar el reconocimiento fiscal de costos y gastos distintos de los permiti-dos a los trabajadores asalariados.

► http://actualice.se/8nmx

La totalidad de los reportantes elaborarán sus diferentes

reportes utilizando archivos XML y no se utilizará ningún

archivo en estándar CSV

Territorialidad en el ICA, ¿sabe cómo determinar en

dónde paga el impuesto?

El impuesto de industria y comercio es un tributo de orden municipal; por tanto,

al momento de calcularlo y pagarlo, se deben seguir las disposiciones esta-blecidas en los Estatutos Tributarios

Municipales. No obstante, en materia de territorialidad es importante revisar las

leyes que legislan este tema.

► http://actualice.se/8nnq

Autorretención del CREE: 4 aspectos que debe tener en cuenta al practicarla

Los sujetos pasivos del CREE deben practicarse la autorretención a título de este impuesto sobre los ingresos que perciben. Presentamos cuatro aspectos que debe tener en cuenta al momento de practicarla.

► http://actualice.se/8ney

Errores en el recibo de pago de las obligaciones tributarias, ¿cómo corregirlos?

Los contribuyentes que tengan errores o inconsistencias en los recibos de pago de las obligaciones o declaraciones tributa-rias, que al ser corregidos no modifiquen el valor a declarar, no generaran sanción cuando se realice la corrección.

► http://actualice.se/8nd0

Este año Gobierno no presentará reforma tributaria

El Gobierno no presentará este año una nueva reforma tributaria ante el Congreso de la República. Así lo confirmó el presidente Juan Manuel Santos en la clausura del ‘Congreso 50 Años de la Asociación Colombiana del Petróleo’.

► http://actualice.se/8n9e

11actualicese.com

Actualidad Tributaria

diciembre del 2015 /

Publicado en noviembre 10 del 2015 » http://actualice.se/8np6

TERCERA MODIFICACIÓN A LA INFORMACIÓN EXÓGENA DEL AÑO

GRAVABLE 2015

A través de la Resolución 111 de octubre 29 del 2015 la DIAN modificó, por tercera vez, el texto de la Resolución 220 de octubre 31 del 2014 a través de la cual se había solicitado la información exógena del año gravable 2015. En esta ocasión se modificaron dieciséis

artículos del texto original de la norma, estableciendo en especial que nueve de los reportes que inicialmente se habían solicitado en archivos CSV, finalmente se harán en nuevos

archivos con el estándar XML.

12 / diciembre del 2015actualicese.com

Actualidad Tributaria

El 10 de noviembre del 2015 la DIAN publicó en su portal de internet el texto de la Resolución 111 de oc-

tubre 29 del 2015 (incluida en el diario oficial 49681 de octubre 30 del 2015 que solo se conoció en internet ese mismo día 4 de noviembre del 2015) y con la cual se modificó por tercera vez el texto de la Resolución 220 de octubre 31 del 2014, a través de la cual se había hecho la solici-tud de la información exógena tributaria del año gravable 2015 (las primeras dos modificaciones se habían efectuado con las resoluciones 238 de noviembre 28 del 2014 y 0078 de julio 22 del 2015).

Con esta tercera modificación a la norma, el actual director de la DIAN Santiago Ro-jas repite la historia que se presentó con la solicitud de información exógena del año gravable 2014, la cual se había soli-citado con la Resolución 228 de octubre 31 del 2013 (expedida por el anterior di-rector Juan Ricardo Ortega), pero un año después, en octubre 31 del 2014, expidió la Resolución 219 para modificarla casi en su totalidad dando reversa, en espe-cial al hecho de que la información ini-cialmente se había solicitado en archivos CSV, pero al final decidieron solicitarla en los clásicos archivos XML.

La Resolución 111 de octubre 29 del 2015 se expidió, por tanto, para repetir esa misma historia, pues con ella se mo-dificaron 16 artículos diferentes de la Re-solución 220 de octubre del 2014 a tra-vés de los cuales se habían solicitado por primera vez 9 reportes del año gravable 2015 en estándar CSV, y ahora se deci-dió que dichos reportes se elaborarán en nuevos formatos con el estándar XML. Y no solo eso, sino que adicionalmente se decidió cancelar la solicitud de un repor-te que inicialmente se había contemplado (de los vendedores de bonos y documen-tos similares para pagos a trabajadores) y reemplazarlo por un nuevo informe (el de los empleadores que hayan dado puestos de trabajo a mujeres víctimas de la violen-cia y hagan uso del beneficio tributario que concede el artículo 23 de la Ley 1257 de diciembre 4 del 2008). Hacer este tipo de cambios bruscos cuando justamente se está acabando el año gravable 2015, es lo que se pretendía eliminar con la nueva regla de juego que impuso el artículo 139 de la Ley 1607 del 2012 al exigir que las solicitudes de exógena se dieran a cono-cer dos meses antes que empezara a tras-currir el año gravable al que pertenecería

la información solicitada. Pero tal parece que el propósito sigue sin cumplirse y los reportantes continúan expuestos a una alta inseguridad jurídica sobre cuál es realmente el tipo de información que al final les solicitarán por un determinado año gravable y en qué formato tendrán que entregarlo.

Debe recordarse que en julio del 2015, con la Resolución 0078, la DIAN había tomado la decisión de que solo aquellos reportantes que se fueran liquidando du-rante el 2015 iban a quedar exonerados de entregar los nuevos reportes que se ha-bían solicitado en CSV (pues aún la DIAN no había diseñado la zona de su portal de internet para recibirles dichos archivos). Por tanto, se entendió que aquellos repor-tantes que no se liquidaran durante el año 2015 y que entregarían sus reportes en-tre marzo y mayo del 2016, sí iban a en-tregar los nuevos reportes en CSV, pues la DIAN habría contado con más tiempo para crear la zona especial en su portal de internet para recibírselos. Sin embar-go, la modificación que se hace con la Resolución 111 de octubre del 2015 per-mite concluir que la DIAN definitivamente abandonó la idea de recibir archivos en CSV y todos los reportantes únicamente entregarán archivos en XML. Incluso, de esa misma forma, con archivos exclusi-vamente en XML, es como ya fue diseña-da la solicitud de información exógena tributaria del año gravable 2016 que se entregará en el 2017. (Ver la Resolución 112 de octubre 29 del 2015).

A continuación, destacamos los cambios más importantes que la Resolución 111 de octubre 29 del 2015 efectuó a la Reso-lución 220 de octubre del 2014.

CAMBIOS EN LOS REPORTES DE LOS CONTRIBUYENTES Y NO CONTRIBUYENTES DE LOS IMPUESTOS NACIONALES (ARTÍCULO 631 DEL ET)

Los artículos 1, 7, 8, 8 (sic), 9 y 10 de la Resolución 111 del 2015 modificaron los artículos 4, 18 y 28 de la Resolución 220 del 2014. introduciendo los siguien-tes cambios importantes en cuanto a este tipo de reportantes:

1. Se modificó el literal j del artículo 4 indicando que la tarea de entregar el reporte del año gravable 2015 por haber recibido (facturado) ingresos para terceros (literal g del artículo 631 del ET), serán todos los mencio-nados en los literales: a (personas na-turales y asimiladas con ingresos en el 2014 superiores a $500.000.000), b (personas jurídicas y asimiladas con ingresos en el 2014 superiores a $100.000.000) y c (personas natura-les y jurídicas que simplemente sean agentes de retención de renta, IVA, timbre y CREE) del mismo artículo 4 de la Resolución 220. Además, se les indica que la tarea la realizarán sin importar cuánto llegue a ser el monto de los ingresos facturados o recibidos para terceros durante el 2015. Adi-cionalmente, la Resolución 111 modi-ficó el numeral 18.13 del artículo 18 de la Resolución 220 e indicó que el reporte de ingresos para terceros ya no se realizará en el formato 1647 v.1 en XML que se les había mencionado inicialmente, sino que ahora lo reali-zarán en el formato 1647 v.2. En esa nueva versión del formato, junto al valor de los ingresos reintegrados o transferidos o distribuidos al tercero, a cuyo nombre se facturó el ingreso, también se tendrá que reportar el va-lor de la retención en la fuente trans-ferida o distribuida a dicho tercero.

2. Se modificó el numeral 18.2 del artí-culo 18 de la Resolución 220, el cual contiene las instrucciones sobre el reporte de pagos a terceros junto con sus retenciones (formato 1001), esta-bleciéndose los siguientes importan-tes cambios:

La modificación que se hace con la Resolución

111 de octubre del 2015 permite concluir que la DIAN definitivamente

abandonó la idea de recibir archivos en CSV, y todos los

reportantes únicamente entregarán archivos en

XML

13actualicese.com

Actualidad Tributaria

diciembre del 2015 /

a. Al listado de conceptos que se utilizan dentro del formato 1001 se le adicionaron los nuevos con-ceptos 5063 (para rendimien-tos financieros pagados, el cual coexistirá con el concepto 5006 que será para rendimientos finan-cieros causados), 5064 (para las devoluciones de aportes obliga-torios que efectúen los fondos de pensiones) y 5065 (para reportar los pagos por el componente de capital en los excedentes pensio-nales realizados por los fondos de pensiones obligatorias).

b. Se modificó el parágrafo 6 del numeral 18.2 para aclarar que las amortizaciones de los cargos diferidos se reportarán con el NIT del informado (y no con el NIT del informante como inicialmente se había indicado). Debe recordarse que en la información exógena del año gravable 2014 esas amortiza-ciones también se hicieron con el NIT del informado”. (Ver el Con-cepto DIAN 17058 de junio 11 del 2015).

c. Se modificó el artículo 28 de la Resolución 220 para indicar que el reporte de los tipos de descuen-tos del impuesto a la renta que se utilicen en las declaraciones de renta del año gravable 2015, jun-to con el detalle de los terceros de quienes se hayan recibido valores

que se han restado como ingresos no gravados o rentas exentas en esas mismas declaraciones, ya no se realizarán en el archivo en CSV que inicialmente se había incluido como anexo 58 en la Resolución 220. Ahora se indica que el repor-te de los descuentos del impuesto a la renta se hará en el formato 1004 v.7 en XML (el mismo que se había utilizado hasta los reportes del año gravable 2011), y que adi-cionalmente se pedirá un reporte con el detalle de los terceros de quienes se recibieron ingresos que luego se resten como ingre-sos no gravados (sin incluir ren-tas exentas) utilizando para ello el nuevo formato 2275 v.1 en XML.

CAMBIOS EN LOS REPORTES ADICIONALES SOLICITADOS COMO REPORTES CON RELEVANCIA TRIBUTARIA (ARTÍCULO 631-3 DEL ET)

Los artículos 1, 11, 12, 13, 14 y 15 de la Resolución 111 del 2015 modificaron los artículos 4, 29, 30, 31, 32 y 33 de la Re-solución 220 del 2014, introduciendo los siguientes cambios en cuanto a este tipo de reportes:

1. Se modificó el literal p del artícu-lo 4 de la Resolución 220 del 2014 indicando que la tarea de elaborar el reporte sobre el Certificado de ingresos y retenciones del año 2015 que se emita a los empleados, ya no correrá por cuenta de todos los que hayan llegado a tener empleados du-rante el año 2015, sino que corre-rá por cuenta de aquellas personas naturales y jurídicas que durante el año 2015 tengan empleados (ya sea por salarios o por servicios) y que al mismo tiempo sí hayan practicado o asumido retenciones en la fuen-te de renta, o de IVA, o de timbre o de autorretención del CREE (literal c del artículo 4). Por tanto, si algún empleador tuvo empleados duran-te el año 2015, pero no practicó ni asumió ningún tipo de retención en el año, entonces quedaría exonerado de hacer este reporte. Adicionalmen-te, al modificar el artículo 29 de la Resolución 220, se indicó que para hacer este reporte ya no se utilizarán los dos archivos en CSV que se ha-bían mencionado en el anexo 59 de

la Resolución 220, sino que lo reali-zarán en el nuevo formato 2276 v.1 en XML.

2. Se modificó el literal r del artículo 4 de la Resolución 220 para eliminar el reporte que inicialmente se había solicitado en CSV a todas las perso-nas naturales o jurídicas que duran-te el 2015 llegasen a vender bonos o títulos similares para pagos a traba-jadores. Ahora, en la nueva versión de dicho literal r, se menciona que entran al universo de reportantes to-dos aquellos empleadores que ocu-pen a trabajadoras mujeres víctimas de la violencia haciendo uso de los beneficios tributarios que conce-de el artículo 23 de la Ley 1257 de diciembre 4 del 2008 reglamentado con el Decreto 2733 de diciembre 27 del 2012 (este decreto fue dero-gado y a la vez reemplazado con los artículos 2.2.9.3.1 hasta 2.2.9.3.7 del Decreto único reglamentario 1072 de mayo 26 del 2015 expedido por el Ministerio del Trabajo). Ese reporte lo harán de acuerdo con lo indicado en la nueva versión del artículo 31 de la Resolución 220, que también fue modificado, y en el cual se indi-ca que se utilizará el nuevo formato 2280 v.1 en XML.

3. Se modificó el artículo 32 de la Re-solución 220 para indicar que el re-porte que deben elaborar todos los empleadores que hayan comprado bonos y documentos similares para pagos a trabajadores, ya no se reali-zará utilizando los dos archivos en CSV que se mencionaban inicial-mente en el anexo 61 de la Resolu-ción 220, sino que lo realizarán uti-lizando el nuevo formato 2278 v.1 en XML.

4. Se modificó el artículo 33 de la Re-solución 220 para indicar que el reporte sobre el Código Único Ins-titucional –CUIN– que elaboran to-das las entidades públicas que deban entregar alguno o varios de los for-matos mencionados en la Resolución 220 (ver literal t del artículo 4), ya no utilizarán para dicho reporte los dos archivos en CSV que se habían men-cionado inicialmente en el anexo 62 de la Resolución 220, sino que utili-zarán el nuevo formato 2279 v.1 en XML.

14 / diciembre del 2015actualicese.com

Actualidad Tributaria

DIAN ACLARA CAMBIO DE LA LEY 1739 DEL 2014 SOBRE PATRIMONIO LÍQUIDO PARA EL IMAS DE LOS EMPLEADOS

En una de las múltiples preguntas que la DIAN resolvió en el Concepto 24178 de agosto 19 del 2015 se indicó que cuando la nueva versión del artículo 334 del ET, modificado con la Ley 1739 del 2014, exige a los empleados tener un patrimonio líquido inferior a 12.000 UVT como requisito para optar por el IMAS, dicha exigencia aplica al patrimonio líquido poseído en el año anterior al gravable.

Publicado en octubre 20 del 2015 » http://actualice.se/8na4

A través del Concepto 24178 de agosto 19 del 2015 la DIAN resol-vió 23 diferentes preguntas sobre

varios de los cambios que la Ley 1739 del 2014 introdujo a los impuestos naciona-les. Justamente, en la respuesta a la pre-gunta No. 12, la entidad aclaró la forma como podrá interpretarse el cambio que dicha ley hizo al artículo 334 del ET, en el cual estableció que a partir del año gra-vable 2015 las personas naturales en la categoría de empleados que deseen optar al IMAS deberán contar con un patrimo-nio líquido inferior a 12.000 UVT.

El primer inciso del artículo 334 del ET ha tenido hasta el momento las siguientes versiones:

Versión inicial

Artículo creado con el artículo 10 de la Ley 1607 del 2012

Nueva versión

Artículo modificado con el artículo 33 de la Ley 1739 del 2014

Artículo 334. Impuesto Mínimo Alternativo Simple –IMAS– de empleados. El Impuesto Mínimo Alternativo Simple –IMAS– es un sistema de determinación simplificado del impuesto sobre la renta y complementarios, aplicable únicamente a personas naturales residentes en el país, clasificadas en la categoría de empleado, cuya Renta Gravable Alternativa en el respectivo año gravable sea inferior a cuatro mil setecientas (4.700) UVT, y que es calculado sobre la renta gravable alternativa determinada de conformidad con el sistema del Impuesto Mínimo Alternativo Nacional –IMAN. A la Renta Gravable Alternativa se le aplica la tarifa que corresponda en la siguiente tabla:

Artículo 334. Impuesto Mínimo Alternativo Simple –IMAS– de empleados (modificado con el artículo 33 de la Ley 1739). El impuesto Mínimo Alternativo Simple –IMAS– es un sistema de determinación simplificado del impuesto sobre la renta y complementarios, aplicable únicamente a personas naturales residentes en el país, clasificadas en la categoría de empleado, que en el respectivo año o período gravable hayan obtenido ingresos brutos inferiores a 2.800 Unidades de Valor Tributario –UVT–, y hayan poseído un patrimonio líquido inferior a 12.000 Unidades de Valor Tributario –UVT–, el cual es calculado sobre la renta gravable alternativa determinada, de conformidad con el sistema del Impuesto Mínimo Alternativo Nacional–IMAN. A la Renta Gravable Alternativa se le aplica la tarifa que corresponda en la siguiente tabla:

(Los subrayados son nuestros).

15actualicese.com

Actualidad Tributaria

diciembre del 2015 /

Como se puede observar, la nueva ver-sión del artículo 334 del ET exige que el empleado que desee optar al IMAS deba cumplir, entre otros, el requisito de ha-ber poseído un patrimonio líquido in-ferior a 12.000 UVT (actualmente unos $339.348.000). Sin embargo, la norma no es clara en indicar si ese nivel de patri-monio líquido lo debía poseer en el año anterior a aquel en que va a declarar o si lo debe poseer al cierre del mismo año en que declarara.

Desde nuestro portal, habíamos optado a interpretar que dicho nivel de patrimonio lo debía poseer al cierre del mismo año en que declarara, pues la parte de la norma que antes subrayamos indica que es en el respectivo año gravable cuando debe cumplir tanto con el requisito de haber obtenido ingresos brutos inferiores a 2.800 UVT, como con el requisito de con-tar con un patrimonio líquido inferior a 12.000 UVT.

bajadores independientes en el parágrafo 3 del artículo 336 del ET (parágrafo agre-gado con el artículo 34 de la Ley 1739 del 2014) y que sirvió para convertir en nor-ma con fuerza de ley lo que antes estuvo contemplado en el artículo 3 del Decreto 3032 de diciembre del 2013.

En efecto, con lo indicado en el artículo 3 del Decreto 3032 del 2013, y lo indi-cado ahora en el parágrafo 3 del artículo 336 del ET, a los trabajadores por cuenta propia siempre se les ha exigido que para poder optar al IMAS deben contar con un patrimonio líquido declarado en el pe-ríodo gravable anterior, el cual debe ser inferior a 12.000 UVT.

Luego de citar la norma del parágrafo 3 del artículo 336 del ET, la DIAN llegó a la siguiente conclusión:

“Bajo este referente legislativo, puede ex-tenderse de manera analógica la disposi-ción acá analizada a los requisitos para optar al IMAS por parte de los empleados, concluyendo que el patrimonio líquido (12.000 UVT) de que trata la norma, es aquel declarado en el período gravable anterior”.

EL PATRIMONIO LÍQUIDO NO SIEMPRE DEBE ESTAR DECLARADO EN EL AÑO ANTERIOR

De igual forma, en la respuesta a la pre-gunta No. 13 del mismo Concepto 24178 de agosto del 2015, la entidad aclara que cuando el parágrafo 4 del artículo 336 del ET hace referencia a un patrimonio líquido declarado en el año anterior y que sea inferior a 12.000 UVT como requisito para poder optar al IMAS, no se debe en-tender que en todos los casos sea forzoso que ese patrimonio líquido sí haya sido declarado, pues si justamente en el año inmediatamente anterior la persona no estuvo obligada a declarar y su patrimo-nio líquido sí fue inferior a 12.000 UVT, entonces se cumple con el requisito para poder optar al IMAS. Recuérdese que una persona natural está exonerada de decla-rar si cumple, entre otros requisitos, con el hecho de que su patrimonio bruto sea inferior a 4.500 UVT (ver artículo 592 del ET). Por tanto, en la parte final de la res-puesta a la pregunta No. 13 del Concepto 24178 la entidad expresó:

“…este despacho, bajo los argumentos planteados y la finalidad del sistema IMAS, considera que en el supuesto he-cho de que un sujeto no fue obligado a declarar en un período fiscal, y en el año siguiente sí lo es, por el hecho de que no tenga patrimonio líquido declarado no implica que NO pueda optar el sistema IMAS, ya que cabe recordar que dentro de los requisitos para ser declarante o no del impuesto sobre la renta se encuentra que el patrimonio bruto no exceda de 4.500 UVT.

Luego aquel sujeto que por efectos de no cumplir con los topes establecidos para ser declarante del impuesto a la renta, quiera y se encuentre dentro de los de-más rangos establecidos en la ley para optar al IMAS lo podrá hacer, a pesar de que no tenga patrimonio líquido declara-do en el período anterior”.

(Las mayúsculas son de la DIAN).

Es decir, debe importar que el patrimonio líquido poseído en el año inmediatamen-te anterior sea inferior a 12.000 UVT, sin que interese si lo tuvo que declarar o no, y con eso se cumple el requisito para que empleados y trabajadores por cuenta pro-pia puedan optar al IMAS.

Además, es interesante entender que la nueva exigencia de contar con patrimo-nios líquidos inferiores a 12.000 UVT en el año anterior, para que un empleado pueda optar al IMAS, es una exigencia que impide que los empleados con altos patrimonios, y cuyo impuesto en la depu-ración ordinaria, lo calculaban sobre la renta presuntiva, se escapen de liquidar ese mayor impuesto sobre la renta pre-suntiva, pues dicha renta presuntiva no se tiene en cuenta en el formulario del IMAS.

En la pregunta No. 12 del Concepto 24178 de agosto del 2015, la DIAN optó por hacer una analogía entre lo

que ahora se exige a los empleados con la nueva versión del artículo 334

del ET, y lo que también se exige a los trabajadores

independientes en el parágrafo 3 del artículo

336 del ET

LA INTERPRETACIÓN DE LA DIAN

Sin embargo, en respuesta a la pregunta No. 12 del Concepto 24178 de agosto del 2015, la DIAN optó a hacer una analogía entre lo que ahora se exige a los emplea-dos con la nueva versión del artículo 334 del ET, y lo que también se exige a los tra-

16 / diciembre del 2015actualicese.com

Actualidad Tributaria

INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2016 DIAN DEFINE RESOLUCIÓN

Mediante la Resolución 112 de octubre 29

del 2015, la DIAN ha solicitado que los

reportes para el año gravable 2016 sean

los mismos elaborados exclusivamente en XML, que se solicitarán por el

año gravable 2015. Para el año gravable 2016,

los informes de pagos a empleados, de cuentas por cobrar y cuentas

por pagar se harán sin importar la cuantía, e incluso se modifica la información que hay que reportar cuando

se reciban ingresos de terceros.

Publicado en noviembre 10 del 2015 » http://actualice.se/8nnv

17actualicese.com

Actualidad Tributaria

diciembre del 2015 /

El 30 de octubre del 2015, la DIAN publicó en su portal de internet (en forma incompleta) el texto de la

Resolución 112 de octubre 29 del 2015 a través de la cual se definió el universo de los obligados a entregar la informa-ción exógena tributaria del año gravable 2016 a que se refieren los artículos 623 a 631-3 del ET, el artículo 2.8.4.3.1.2 del Decreto único 1068 de mayo del 2015 (que reemplazó al Decreto 1738 de 1998) y el artículo 58 de la Ley 863 del 2003, información que la mayoría de reportan-tes entregarían entre marzo 28 y mayo 16 del 2017.

NOVEDADES EN LA SOLICITUD DE INFORMACIÓN EXÓGENA POR EL AÑO GRAVABLE 2016

La Resolución 112 de octubre 29 del 2015 es un documento de 72 páginas dividido esta vez en once títulos, los cua-les contienen un total de 44 artículos que deben saber correlacionarse entre sí, para poder entender la forma en que son definidos los diferentes reportantes y los tipos de reportes que se piden a cada cual, pues algunos informantes harán sus reportes con corte mensual, mientras que los demás lo harán con corte anual. En todo caso, la totalidad de los reportantes elaborarán sus diferentes reportes utili-zando archivos XML y no se utilizará nin-gún archivo en estándar CSV.

REPORTES CON CORTE MENSUAL Y EL FORMATO EN QUE SE HARÁN

De acuerdo con lo indicado en los artícu-los 1, 2, 5, 6, 7 y 8 de la Resolución 112 del 2015, los únicos que deberán elabo-rar reportes con corte mensual serán:

a. Las entidades ejecutoras de los con-venios de cooperación internacional (para lo cual deberán elaborar cada mes un único formato en XML, for-mato 1159 versión 8, que es el mismo formato que se les definió para los reportes de los meses junio del 2015 en adelante; ver Resolución 0078 de julio del 2015). Estos reportes sí se irán entregando a lo largo del mismo año 2016 (ver el artículo 34 de la re-solución).

b. Todas las entidades financieras men-cionadas en el artículo 2 tendrán que entregar los reportes del artículo 6

(movimientos mensuales en las cuen-tas corrientes y de ahorro cuando su-peren $1.000.000 usando el formato 1019 v.9 en XML; es el mismo tope y el mismo formato del reporte año gravable 2015); del artículo 7 (movi-mientos mensuales en aperturas de CDT y otros títulos cuando superen $1.000.000 usando el formato 1020 v.7 en XML; es el mismo tope y el mis-mo formato del reporte año gravable 2015). Aunque estos reportes se ela-boren con corte mensual, el único momento para entregarlos será entre marzo y mayo del 2017. (Ver artículo 37 de la resolución).

c. La Sociedad Administradora del De-pósito Central de Valores entregará el reporte del artículo 8. Este es un reporte que se exige por virtud de las facultades que le concede el artículo 631-3 del ET al director de la DIAN, y en él se solicita información sobre los depósitos de títulos valores, ins-trumentos financieros y valores que se encuentren o no inscritos en el re-gistro nacional de valores e interme-diarios. Para este reporte se utilizará el formato 2273 v.1 en XML (el mismo que se usará para los reportes año gravable 2015). Aunque estos repor-tes se elaboren con corte mensual, el único momento para entregarlos será entre marzo y mayo del 2017. (Ver ar-tículo 37 de la resolución).

NOVEDADES EN LOS REPORTES QUE SE HARÁN CON CORTE ANUAL

Todos los demás reportes solicitados por la Resolución 112 de octubre del 2015, se harán con corte anual y utilizando única-mente archivos en el estándar XML.

Dichos reportes serán los mismos que se solicitaron por el año gravable 2015 (pues no se creó ningún nuevo reporte para el año gravable 2016 ni se eliminó ninguno de los que fueron solicitados para el año gravable 2015). Las entidades financieras, la Registraduría Nacional, las bolsas de valores, las cámaras de comer-cio, los tipógrafos elaboradores de factu-ras y los grupos empresariales realizarán sus reportes del año gravable 2016 con los mismos criterios y los mismos forma-tos con que deben elaborar sus reportes del año gravable 2015. En todo caso, en el reporte de los fondos de inversión co-lectiva, esta vez el artículo 12 de la Re-solución 112 indica que ya no usarán el formato 1021 versión 6, sino el 1021 ver-sión 7, y en el nuevo parágrafo 3 del mis-mo artículo 12 indica que los rendimien-tos causados y pagados y las retenciones en la fuente practicadas en el período, reportadas en el formato 1021 versión 7, no deberán ser reportados en el formato 1001 –Pagos y Retenciones practicadas.

De igual forma, en el caso de los repor-tes que realizarán los municipios (sobre recaudos anuales de impuestos prediales, de vehículos y de industria y comercio), los formatos que hay que utilizar por el año gravable 2016 serán los mismos for-matos en XML que se utilizarán para los reportes del año gravable 2015 (formatos 1476, 1480 y 1481). Lo mismo sucederá con el reporte de quienes utilicen bonos especiales para pagos a trabajadores (ver artículo 31 y el formato 2278) y con el reporte de quienes otorguen puestos de trabajo a mujeres víctimas de la violencia utilizando los beneficios de la Ley 1257 del 2008 (ver artículo 30 y formato 2280).

Además, en el caso de los que deberán en-tregar de nuevo el reporte con los datos del certificado anual de pagos y reten-ciones a empleados (ver artículo 29 y el formato 2276 v.1), debe destacarse que por el año gravable 2015 (luego que se formalice la tercera modificación a la Resolución 220), e igualmente por el año gravable 2016, los únicos que quedan obligados a efectuar dicho reporte son

La Resolución 112 del 2015 introdujo

importantes novedades en la forma de elaborar

varios de los clásicos reportes que cada año

se les solicita, e incluso a algunos reportantes se les aumentó la cantidad

de reportes, por los cuales deben responder

18 / diciembre del 2015actualicese.com

Actualidad Tributarialas personas naturales y jurídicas que se mencionan en el literal c del artículo 4 de la resolución, es decir, los que simple-mente sean agentes de retención de renta, de IVA, de timbre o de CREE durante el respectivo año gravable.

Asimismo, y en el caso especial de los reportes que corren por cuenta de los contribuyentes y no contribuyentes de los impuestos nacionales (artículo 631 del ET y los artículos 4, 17, 18, 27 y 28 de la Resolución 112), la Resolución 112 del 2015 introdujo importantes noveda-des en la forma de elaborar varios de los clásicos reportes que cada año se les so-licita, e incluso a algunos reportantes se les aumentó la cantidad de reportes, por los cuales deben responder tal como des-tacamos a continuación.

2016, sobre pagos a terceros durante el 2016, etcétera). Y es en los artículos 17,18, 27 y 28 donde se explica qué tan-tos reportes (es decir, qué tantos literales del artículo 631 del ET) son los que debe entregar cada cual.

Por consiguiente, entre los reportantes que quedarán obligados a entregar el conjunto completo de los reportes del ar-tículo 631 por el año gravable 2016 (los cuales se harán en los clásicos formatos en XML que también se usarán por el año gravable 2015, a saber, formato 1001, 1003, 1005, etc.) figuran:

• Las personas naturales y asimiladas, que en el año gravable 2014 hayan obtenido ingresos brutos superio-res a quinientos millones de pesos ($500.000.000).

• Las personas jurídicas, sociedades y asimiladas y demás entidades públi-cas y privadas obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingre-sos y patrimonio, que en el año gra-vable 2014 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

Nótese que los topes de ingresos brutos que se toman como referencia siguen siendo iguales a los mencionados en las más recientes resoluciones. Además, no se toman como referencia los ingresos obtenidos en el año anterior a aquel al que corresponderá la información (que en el caso del año gravable 2016 hubie-ra significado mirar los ingresos del año gravable 2015), sino los obtenidos en el año anterior a aquel en que se expide la resolución. Por tanto, como la Resolución 112 se expidió en octubre del 2015, se pide fijarse en los ingresos del año 2014. Además, el parágrafo 1 del artículo 4 de la Resolución 112 de nuevo destaca que los ingresos por ganancias ocasionales sí se tienen en cuenta dentro de ese tope de ingresos brutos.

Asimismo, es importante destacar que para el reporte del año gravable 2016 sobre “ingresos facturados o recibidos para terceros” (literal g del artículo 631 del ET), esta vez el literal j del artículo 4 de la Resolución 112 indica que la tarea le corresponderá a todos los menciona-dos en los literales: a (personas natura-les y asimiladas con ingresos en el 2014 superiores a $500.000.000), b (perso-

nas jurídicas y asimiladas con ingresos en el 2014 superiores a $100.000.000) y c (personas naturales y jurídicas que simplemente sean agentes de retención de renta, IVA, timbre y CREE) del mismo artículo 4. Además, se les indica que la tarea la realizarán sin importar cuánto llegue a ser el monto de los ingresos fac-turados o recibidos para terceros durante el 2016. Esa es una gran novedad, pues hasta el reporte del año gravable 2015 la tarea del reporte de ingresos facturados o recibidos para terceros la realizaban los mencionados en el literal a y b del artículo 4 de la Resolución 220 del 2014 (sin importar cuánto llegase a ser el va-lor de lo que facturaron o recibieron para terceros) y, adicionalmente, todas las personas naturales o jurídicas que declarasen renta, pero únicamente si los ingresos propios más los ingresos factu-rados para terceros llegaran a superar los $500.000.000 (ver literales a, b y j del ar-tículo 4, y literales a, b y j del artículo 17, ambos de la Resolución 220 del 2014).

De igual forma, al examinar los litera-les h e i del artículo 17 de la Resolución 112 del 2015, se observa que las entida-des públicas del artículo 22 del ET del orden descentralizado que no presenten declaración de ingresos y patrimonio, e igualmente los secretarios de los Órga-nos que financian gastos con recursos del Tesoro nacional, esta vez, por el año gravable 2016, no solo realizarán el re-porte de pagos a terceros (formato 1001 v.9, literales b y e del artículo 631 del ET, numeral 18.2 del artículo 18 la Resolu-ción 112), sino que también tendrán que elaborar adicionalmente el reporte de pa-sivos a diciembre 31 del 2016 (formato

En el reporte del año gravable 2015, solo se incluirá a los terceros

con saldos superiores a $500.000, o superiores

a $1.000.000, todo dependiendo de si el

total de los pasivos del reportante supera o no a diciembre del 2015 los

$100.000.000

NOVEDADES EN LOS REPORTES DEL ARTÍCULO 631 DEL ET QUE CORREN POR CUENTA DE CONTRIBUYENTES Y NO CONTRIBUYENTES DE LOS IMPUESTOS NACIONALES

El artículo 4 de la Resolución 112 de oc-tubre del 2015, entre los literales a has-ta j, contiene el listado de las personas naturales y asimiladas, y de las personas jurídicas y asimiladas, que quedarán obli-gadas a entregar la información del año gravable 2016 a que se refieren los litera-les a hasta k del artículo 631 del ET (so-bre socios y accionistas a diciembre del

19actualicese.com

Actualidad Tributaria

diciembre del 2015 /

1009 v.7, literal h del artículo 631 del ET, numeral 18.6 del artículo 18 de la resolu-ción). Hasta los reportes del año gravable 2015 solo se les pidió el reporte de pagos a terceros.

Ahora bien, al examinar lo indicado en los artículos 17,18, 27 y 28 de la Reso-lución 112 del 2015 sobre la forma en cómo se pidió efectuar por el año gra-vable 2016 los diferentes reportes de los literales a hasta k del artículo 631 del ET, y contrastarlo con la forma como se pide efectuar esos mismos reportes por el año gravable 2015 (ver los mismos artículos en la Resolución 220 del 2014 luego que le formalice su tercera modificación), se observan las siguientes novedades im-portantes en los siguientes numerales del artículo 18 de la Resolución 112 del 2015:

Numeral 18.2

Indica que para el año gravable 2016, al momento de elaborar el reporte de pagos a terceros (para lo cual se usará el mismo formato 1001 v.9 del año gravable 2015), se empezará a usar un nuevo concepto (el 5063) para reportar “intereses y rendi-mientos financieros pagados” (ver el ítem 50 de la tabla de conceptos incluida en el numeral 18.2). Sin embargo, el mismo numeral 18.2 indica que seguirá existien-do también el Concepto 5006 para repor-tar “intereses y rendimientos financieros pagados o abonados en cuenta” (ver el ítem 9 en la tabla de conceptos del nu-meral 18.2). Por tanto, se podría entender que el Concepto 5006 se utilizaría solo si el gasto por intereses fue “abonado en cuenta” y el nuevo Concepto 5063 se

usaría solo si el gasto por ese mismo con-cepto fue pagado. El mismo numeral 18.2 también indica que en el formato 1001 del año gravable 2016 se empezarán a usar los nuevos conceptos 5064 y 5065 que serán exclusivos para que los fondos de pensiones obligatorias reporten las devoluciones de saldos pensionales y los pagos del componente de capital de los excedentes pensionales de libre disponi-bilidad.

El parágrafo 5 de este numeral indica que para el año gravable 2016, al momento de elaborar el reporte de pagos a terce-ros, los pagos a los trabajadores (con o sin vínculo laboral) se reportarán sin im-portar cuánto sea el total de lo que se les pague o abone en cuenta. Hasta el reporte del año gravable 2015, para el caso de los asalariados, solo se reportaba aquellos cuyo valor pagado supere $10.000.000. Y para el caso de los que no tienen vínculo laboral, hasta el reporte del año gravable 2015 de igual forma se reportaba solo a aquellos para los cuales lo causado y lo pagado llegase a superar los $10.000.000.

Numeral 18.4

El inciso tercero del parágrafo 1 de este numeral, en relación con el reporte de in-gresos propios facturados durante el año (formato 1007), está dando a entender que para el reporte del año gravable 2016 el reportante debe intentar identificar por al-gún medio al tercero del cual se recibieron ingresos durante el año. Eso significaría que la DIAN está solicitando que hasta quienes expiden documentos equivalen-tes a facturas de venta (como los tiquetes de máquina registradora y las boletas de entradas a espectáculos públicos), en los cuales nunca se captura el nombre del cliente, intenten poder identificar al ter-cero. Pero cuando al final no sea posible identificar al tercero, entonces se seguirán reportando bajo el NIT “222222222”. Y lo mismo que se les está pidiendo en ese inciso tercero del parágrafo 1 del nume-ral 18.4 también se les está pidiendo en el inciso tercero del numeral 18.5.2 cuando tengan que reportar los detalles de los ter-ceros a los cuales se les facturó el IVA o el INC generado. La DIAN se está viendo perjudicada en sus cruces de informa-ción cuando los que utilizan documentos equivalentes a factura nunca le ayudan a identificar al tercero de quien recibieron los ingresos y al cual le facturaron ya sea IVA o INC. De seguro que con el tiempo se va a tener que adoptar la medida de que

incluso en los documentos equivalentes a factura, también sea obligatorio capturar los datos del cliente.

Numeral 18.6

Para el reporte sobre pasivos fiscales a diciembre 31 del 2016, el cual se reali-zará en el mismo formato 1009 v.7 que se ha usado en los años anteriores, ya no se tendrá en cuenta ningún tope para reportar al tercero con el cual se tengan pasivos a dicha fecha. Es decir, se repor-tará la totalidad de los pasivos fiscales. En cambio, en el reporte del año grava-ble 2015, solo se incluirá a los terceros con saldos superiores a $500.000, o su-periores a $1.000.000, todo dependiendo de si el total de los pasivos del reportan-te supera o no a diciembre del 2015 los $100.000.000.

Numeral 18.7

Para el reporte sobre cuentas por cobrar fiscales a diciembre 31 del 2016, el cual se realizará en el mismo formato 1008 v.7 que se ha usado en los anteriores años, ya no se tendrá en cuenta ningún tope para reportar al tercero con el cual se tengan pasivos a dicha fecha. Es decir, se repor-tará la totalidad de los pasivos fiscales. En cambio, en el reporte del año grava-ble 2015, solo se incluirá a los terceros con saldos superiores a $500.000, o su-periores a $1.000.000, todo dependiendo de si el total de los pasivos del reportan-te supera o no a diciembre del 2015 los $100.000.000.

Numeral 18.11.3

Indica que las sociedades fiduciarias administradoras de patrimonios autóno-mos, a la hora de efectuar el reporte de pagos a terceros del año 2016 realizados por la administración de dichos patrimo-nios, ya no utilizarán el formato 1014 v.1, sino el formato 1014 v.2.

Numeral 18.13

Quienes deban efectuar el reporte de in-gresos facturados o recibidos para terce-ros del año 2016, ya no usarán el formato 1647 v.1, sino el 1647 v.2. En esa nue-va versión del formato, junto al valor de los ingresos reintegrados o transferidos o distribuidos al tercero a cuyo nombre se facturó el ingreso, también se tendrá que reportar el valor de la retención en la fuente transferida o distribuida a dicho tercero.

20 actualicese.com / diciembre del 2015

Breves ContablesVida útil de activos bajo NIIF: ¿sabe en qué consiste y cómo se determina?

La Sección 17 de la NIIF para pymes y la NIC 16 se refieren al tratamiento de los bienes que conforman las propiedades, planta y equipo; no tienen diferencias en cuanto al requerimiento sobre la vida útil. Al respecto, ambos estándares indi-can que la vida útil es el tiempo en el cual la entidad espera obtener los beneficios económicos derivados del activo.

► http://actualice.se/8n88

Costos y gastos: Diferencias según el estándar internacional

En varias ocasiones se han presentado confusiones en la utilización de los con-ceptos costo y gasto. En este editorial presentaremos una metodología para su identificación y diferenciación.

► http://actualice.se/8noq

Influencia significativa de un inversor en una sociedad: demostración según la NIIF para pymes

De acuerdo con la Sección 14 de la NIIF para pymes, la existencia o no de una influencia significativa es la que deter-minará si las inversiones en otra entidad califican o no como una inversión en asociada.

► http://actualice.se/8nbd

Señor contribuyente, ¿sabe qué son las NIIF?

Las Normas Internacionales de Informa-ción Financiera –NIIF– son estándares para el reconocimiento, medición, pre-sentación y revelación de información financiera, emitidos por la International Accounting Standards Board –IASB– (Junta de Normas Internacionales de Con-tabilidad). La sigla NIIF es leída en inglés como International Financial Reporting Standards –IFRS.

► http://actualice.se/8ncz

Provisiones y contingencias en NIIF para pymes

Los estados financieros preparados bajo NIIF para pymes responden a la aplica-ción del juicio profesional con base en conceptos y definiciones establecidas en la NIIF, en lugar de atender requerimien-tos formales. En este editorial aclaramos algunos aspectos relacionados con las provisiones y contingencias.

► http://actualice.se/8nft

Partes relacionadas, qué son y cómo identificarlas en operaciones con asociadas

Partes relacionadas pueden ser personas naturales u otras empresas con las que se tienen relaciones estrechas; la Sección 33 de la NIIF para pymes indica qué informa-ción debe revelarse al respecto.

► http://actualice.se/8nfy

Fondo de empleados. ¿Debería aplicar NIIF plenas obligatoriamente?

No solamente las entidades que cotizan en bolsa son de interés público; existen otras que se catalogan en este grupo por-que captan recursos de una gran canti-dad de personas que requieren informa-ción clara y transparente sobre ellas; sin embargo, los fondos de empleados no se clasifican en esta categoría.

► http://actualice.se/8ngg

Ciclo normal de operación: ¿cómo se determina según la NIIF para pymes?

De acuerdo con la Sección 4 de la NIIF para pymes, la determinación del ciclo normal de operación es una pauta clave que se deberá tener en cuenta para po-der clasificar los activos y pasivos entre corrientes y no corrientes al momento de ser presentados en el estado de situación financiera.

► http://actualice.se/8nb4

Segmentos de operación: manejo según la NIIF para pymes

En la Sección 3, párrafo 25 de la NIIF para pymes se indica que las pymes no requieren información financiera por segmentos, pero de requerirla se debe consultar la NIIF 8.

► http://actualice.se/8nb7

¿Anticipo de utilidades a socios?: posible reconocimiento bajo NIIF

Financieramente no existe la figura de anticipo de utilidades; sin embargo, en muchos casos los propietarios de las empresas las solicitan, y el profesional contable en ejercicio de su criterio profesional, debe encontrar la mejor forma de reconocerlo bajo NIIF.

► http://actualice.se/8nb8

21actualicese.comdiciembre del 2015 /

Breves Contables

Estados Financieros en Entidades sin ánimo de lucro, ¿deben atender a las NIIF?

Los cambios en materia de disposiciones normativas en aspectos contables, han generado muchas dudas con respecto a su aplicación en determinadas organi-zaciones que tienen particularidades ad-ministrativas y económicas; sin embargo, con la entrada en vigencia de la Ley 1314 se dio vía a un nuevo marco contable, re-lacionado con la información financiera.

► http://actualice.se/8nb9

Contabilidad por componentes aplicada a Propiedades, Planta y Equipo

Algunos elementos de propiedades, plan-ta y equipo pueden requerir separación de sus componentes para efectos de reco-nocimiento y medición, lo cual necesita el uso del juicio profesional para la evalua-ción de cada partida. En este artículo pre-sentaremos algunos casos sobre el tema.

► http://actualice.se/8njq

Beneficio de Colciencias, cómo se reconoce bajo NIIF

Los recursos devengados pueden ser in-greso o pasivo según el tipo de acuerdo establecido; cuando efectivamente se ha-bla de un premio este es un ingreso que podría ser ordinario o una ganancia.

► http://actualice.se/8njr

Rentback por vehículos en empresa de transporte: reconocimiento en NIIF para pymes

Si el rentback o leasing back es un arren-damiento financiero, la entidad nunca re-conocerá la venta ni da de baja los bienes; lo que si reconocerá es una cuenta por pagar por el dinero que está recibiendo como financiación.

► http://actualice.se/8ng0

Contribuyente, ¿sabe a qué grupo pertenece para aplicar NIIF / NIF y en que norma apoyarse?

La nueva normatividad en materia de reconocimiento, medición, revelación y presentación de información financiera ha generado confusiones entre los obli-gados y quienes voluntariamente llevan contabilidad; en esta ocasión queremos ponerle al tanto de la normatividad vigen-te para cada uno de los tres grupos.

► http://actualice.se/8nho

Subvenciones del Gobierno: diferencias entre su reconocimiento bajo NIIF Plenas y NIIF para pymes

En la reciente Orientación Técnica 007 del CTCP sobre propiedades, planta y equipo de las NIIF para pymes, se resaltan algunas diferencias importantes sobre lo que implica el reconocimiento bajo NIIF Plenas y NIIF para pymes de las subven-ciones o ayudas condicionadas del Go-bierno. En el material de formación de la IASB para la Sección 24 de la NIIF para pymes, se destacan también otras dife-rencias importantes.

► http://actualice.se/8nop

Vida útil de los activos no se determina por plazo de aseguradora

La vida útil de cada activo debe estable-cerla quien tenga conocimiento de su comportamiento; cualquier decisión to-mada al respecto es correcta siempre que la entidad documente de manera acertada y suficiente que ese activo tiene vida útil indeterminada, o X período establecido.

► http://actualice.se/8njs

Valor intrínseco de las inversiones: ¿se sigue usando bajo NIIF?

Con la entrada en vigencia de las Normas Internacionales de Información Financie-ra –NIIF– en Colombia, deben revisarse algunos asuntos que se habían conver-tido en prácticas generalizadas. Uno de ellos es el ajuste de las inversiones al va-lor intrínseco. En este artículo se presen-ta una postura sobre el tema, basada en la interpretación de las NIIF.

► http://actualice.se/8njp

Producción de ganado: para NIIF el parto no es cosecha

En negocios de reproducción de ganado, el parto no hace que cesen los procesos biológicos, ni que se genere un produc-to agrícola; el parto da vida a otro activo biológico.

► http://actualice.se/8nbf

Aportes patronales: reconocimiento por parte de las cajas de compensación familiar bajo NIIF