reunião pública - apimec · 3t11 x 3t10 184.788 + 20,0% captação (r$ milhões) + 20,0% 178.428...

TRANSCRIPT

Reunião Pública - APIMEC

Resultados 3º Trimestre 2011 Belo Horizonte23 de Novembro

Esta apresentação foi preparada pelo Banco Santander (Brasil) S.A., eventuais declarações feitas durante esta apresentação sobre as perspectivas dos negócios, projeções, metas operacionais e financeiras são meras previsões, baseadas nas expectativas da administração em relação ao futuro da Companhia e não constitui uma oferta ou solicitação de oferta para aquisição de valores mobiliários. Ela pode conter informações sobre eventos futuros e estes eventos/estimativas estão sujeitos a riscos e incertezas relacionados a fatores fora da capacidade da Companhia de controlar ou estimar precisamente, tais como condições de mercado, ambiente competitivo, flutuações de moeda e da inflação, mudanças em órgãos reguladores e governamentais e outros fatores relacionados às operações da Companhia, sendo que os resultados futuros da Companhia poderão diferir materialmente daqueles estimados. Estas estimativas não devem ser interpretadas como garantia de performance futura. A Companhia não se obriga a publicar qualquer revisão ou atualizar essas estimativas frente a eventos ou circunstâncias que venham a ocorrer após a data deste documento.

© 2011 Banco Santander (Brasil) S.A.. Todos Direitos Reservados.

Informação Importante

Estratégia de Atuação

Negócios Sustentáveis

Resultados em IFRS – 3T11

Mercado de Capitais

Cenário Econômico

Economia mundialO mundo já mostra sinais de crescimento menor

Índice PMI, números absolutos

30

35

40

45

50

55

60

jan/07 nov/07 set/08 jul/09 mai/10 mar/11

Crescimento econômico

Retração econômica

Fonte: Bloomberg.

out/11

Atividade EconômicaDemanda doméstica sentirá o efeito da crise mundial e dos

juros, mas recuperação vem em 2012 (% a/a)

-4

-2

0

2

4

6

8

10

12

Demanda doméstica (crescimento anual)

Estimativa de demanda doméstica

Fontes: IBGE, Santander.

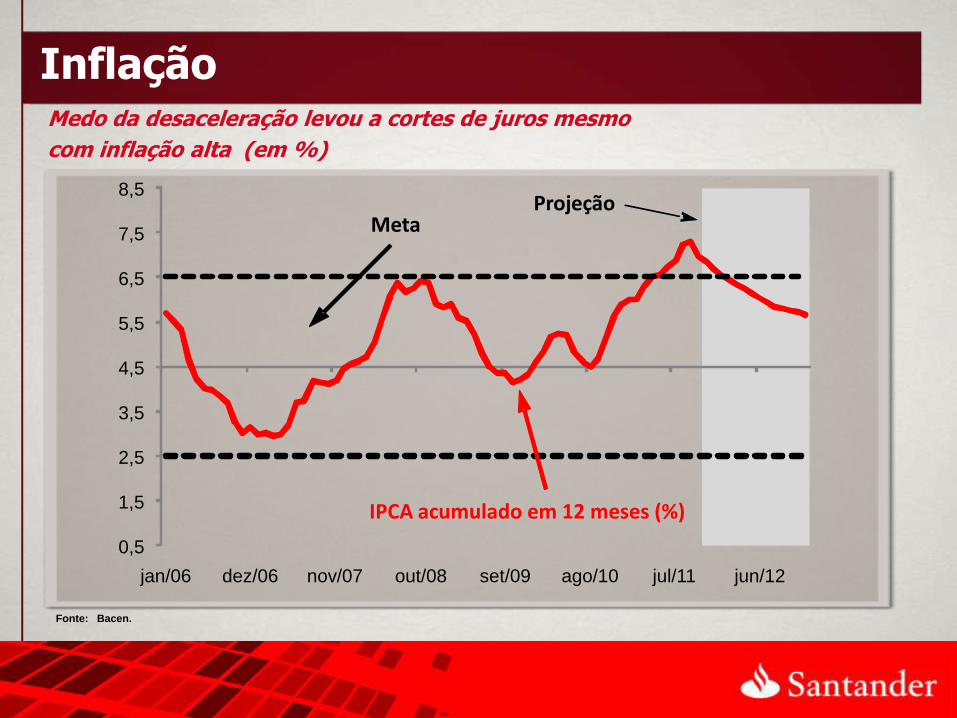

InflaçãoMedo da desaceleração levou a cortes de juros mesmo

com inflação alta (em %)

0,5

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

jan/06 dez/06 nov/07 out/08 set/09 ago/10 jul/11 jun/12

Meta

IPCA acumulado em 12 meses (%)

Projeção

Fonte: Bacen.

PIB

No longo prazo, país deve manter taxas de crescimento (em %)

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

Projeção Crescimento do PIB Crescimento médio da década

1.7% 2.5%3.6% 4.5%

Fontes: IBGE, Santander.

Distribuição de rendaPrincipalmente porque a distribuição de renda continuará melhorando ...

Milhões de pessoas por classe

4929 16

47

4440

6695

113

1320 31

0

50

100

150

200

2003 2009 2014

A e B C D Emilhões de pessoas Renda R$ / Mês / Família

R$ 4.800

R$ 1.100 a R$ 4.800

R$ 550 a R$ 1.100

Abaixo de R$ 550

Fonte: Ministério da Fazenda.

População... já que contamos com um bônus demográfico ...

% da população por faixa de idade, 2010

15% 5% 5% 15%

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80+

Ida

de

(a

no

s)

Mulheres Homens

Fonte: IBGE.

Educação... e um bônus educacional (população com mais anos de estudo)

Anos de estudo

Fonte: IBGE.

5,05,1

5,35,4 5,5

5,6 5,7

6,06,2

6,36,5

6,6

6,87,0

7,17,3

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

Expansão do Crédito: Crescimento Sustentável

Crescimento do Crédito Oportunidades para crescer

/ Crescimento do crédito/crescimento nominal do PIB: 1,5 – 2,0x

/ Sistema pode crescer de forma sustentável por volta de 16% ao ano

Fonte: Federação de Crédito Imobiliário Europeu (EMF) 2009, Banco Mundial 2009,

Banco Central do Brasil (Abril, 2011) e Santander Research.

Inglaterra EUA Zona do Euro

Brasil

88% 81%52% 4%

214% 203%

133%

48%

Crédito Imobiliário/PIB Crédito/PIB

53% em 2013

E também por conta de investimento robusto em

infraestrutura nos próximos anos

Programa de Investimento do Brasil (2011-2016), R$ 1 trilhão

13% 4%

3%

80%

Outros

Investimentos PAC

Petrobras Pré-sal¹

Copa do Mundo

Jogos Olímpicos

Fonte: Website oficial da Copa do Mundo do Brasil/ Ministério de Desenvolvimento do Brasil:Dossiê de Candidatura do Brasil dos Jogos Olímpicos 2016 / Estimativas Santander.

1. No Brasil, recentemente foi descoberta sua maior reserva de petróleo na camada pré-sal, com volume recuperável estimado entre 6 e 10 bilhões de barris de óleo equivalente

(óleo mais gás).

Estratégia de Atuação

Cenário Econômico

Negócios Sustentáveis

Resultados em IFRS – 3T11

Mercado de Capitais

Reino unidoEuropa Continental

América Latina (demais países)

Sovereign

Distribuição¹ Lucro Líquido

Recorrente 9M11 – EUR 5.303 MM

Santander Brasil

representa 25% do

ganho global

/ 191,3 mil funcionários

/ 100 MM de clientes

/ 14.709 agências (Banco Múltiplo)

/ 3,3 MM de acionistas

Brasil

Presença Global

1. Porcentagem calculada sobre o total de áreas de negócios do Grupo Santander

18%5%

32%20%

25%

/Marca global expressa um posicionamento internacional

/Presença em mercados maduros e emergentes

/Intercâmbio das melhores práticas

/Plataforma em sistema global

/Banco sólido e solvente com fortaleza de balanço

Autonomia em Capital e Liquidez

Ser o melhor e mais eficiente Banco no País

/ Ser o Maior Banco no Brasil em Geração de Valor para os Acionistas

/ Ser o Melhor Banco em Satisfação dos Clientes

/ Ser o Melhor Banco para se Trabalhar

/ Construir a Marca Mais Reconhecida e Atrativa dentre os Bancos no Brasil

Nosso Modelo e Aspirações

Santander Brasil

Orientação ao cliente

Eficiência de custo

Gestão conservadora

de risco

Balanço Patrimonial

sólido

Um banco múltiplo focado no varejo

Forte presença em todos os segmentos

Ser o melhor banco em

eficiência de custo

Índice de cobertura confortável

Avaliação de risco conservadora

Forte base de capital e gestão

conservadora de risco de liquidez

Franquia global Escala e expertise

Nosso Modelo de Negócio

1. Variação entre Setembro/11 a Setembro/10.

2. Total de Clientes de Varejo (clientes ativos e não ativos)

3. Total captação de clientes: total depósitos + debêntures/LCI/LCA + Letras Financeiras

Crédito (R$ milhões)

3T11 x 3T10

184.788

+ 20,0%

Captação (R$ milhões)

+ 20,0%

178.428

Banco universal com foco no varejo

/ 2.294 agências

/ 1.437 pontos de atendimento (PABs)

/ 18.342 caixas eletrônicos (ATMs)

/ 52,8 mil funcionários: 71% alocados na rede

Rede de Atendimento

/ Crédito: 10,5%

Participação de Mercado

/ +24,7 milhões de clientes

/ 41,0 milhões de cartões de crédito e débito

Base de Clientes2

/ Agências: 11,3%

3

Além disso, estamos bem capitalizados e temos solidez – Basiléia II de 19,1%

Avaliação dos últimos anos

2008 - 2011

Sinergias de Custo

Integração da marca

Gestão Conservadora de Risco

Integração da Plataforma TI

Crescimento acima do mercado

Convergência da Rentabilidade

Plano Estratégico

2011-13

Em 3 anos, ser o 1º Banco dos nossos

clientes

Iniciamos um novo momento

Fonte: Millward Brown “Brand Tracking” (2010)

2010 2013

Top 3

5º

Atratividade da

marca

Marketing – Tornar nossa marca mais atrativa

Iniciamos um novo momento

Qualidade nos serviços aos clientes

Intensificar o relacionamento com clientes

RELACIONAMENTOPotencializar principais segmentos e produtos

Cross-sell

Iniciamos um novo momento

Potencializar os Principais Produtos

Cartão de crédito – EmissorPenetração¹ -Cartão de Crédito

58%

64%

2011* 2013

Novos acordos comercias

Financiamento de veículos

Market Share- veículos

+100 bp

13%

14%

2011* 2013

Crédito ImobiliárioMarket Share²

+200 bp

25%27%

2011* 2013

2%

10%

2011* 2013

Santander AdquirênciaMarket Share

1- Número de correntistas ativos com cartão de crédito desbloqueado 2- Não considera Caixa Economica Federal (CEF)(*) Estimativas para o ano inteiro.

PMEsClientes ativos

+250 bp

550

800

2011* 2013

(*) Estimativas para o ano inteiro.

2%

10%

2011* 2013

Santander AdquirênciaMarket Share

Potencializar os Segmentos

Mil

Agilidade na abertura

de agências

Novos benefícios:

Serviços

Imobiliários

Santander Van GoghSantander Móvel

supera previsão de

downloads

Estamos expandindo nossa plataforma e criando conveniência para nossos clientes...

2.294 agências

+167 em 12 meses (set/10 – set/11)

+ 21 no trimestre

+ 93 inauguradas em 2011

Crescimento Orgânico

Agência Faria Lima, São Paulo

Espaço Van Gogh

Estratégia de Atuação

Cenário Econômico

Negócios Sustentáveis

Resultados em IFRS – 3T11

Mercado de Capitais

O Santander Brasilfaz parte desta carteira

/ Reúne empresas comas melhores práticas de sustentabilidade no mercado

/ 200 empresas mais líquidas do país, convidadas a responder um questionário de cerca de 300 questões

/ Por ano, 40 empresas podem compor a carteira

Fundo Ethical: uma década de investimento responsável

Investimentos

405%

Análise de Risco Socioambiental

Rentabilidade acumulada de Novembro de 2001 a Junho de 2001

552,00%

IBVSP

Santander EthicalAÇÕES

/ Crédito é a nossa atividade principal

/ Mais de 530 empresas avaliadas em 2011

/ 99 Gerentes e Analistas Financeiros treinados em 2011

Saiba mais

www.santander.com.br/sustentabilidade

/ 1º fundo de Investimento Responsávelda América Latina

/ 10 anos de criação do Fundo Ethical Ações

Microcrédito

/ Clientes atendidos desde 2002: 216.279

/ Desembolso desde 2002: R$ 1,021 bi

/ Pagamentos em dia: 96%

Fonte: Dados internos

UniversidadesEducação também pode gerar bons negócios!

/ 1,9 MM Clientes

/ Maior rede de atendimentodedicada ao público universitário

1.333 profissionais especializados

355 Agências em universidades

374 Caixas Eletrônicos

Formação de uma basede clientes mais qualificada

Alta capacidade de fidelização

/Mobilidade + de 20.000 Bolsas de estudos concedidas no Brasil desde 2005

Plano de Expansão ComercialSustentabilidade na abertura de novas agências

/ 37 obras com sistema de aproveitamento de água de chuva.

/ Utilização de madeira certificada selo FSC

/ Plano de gerenciamento de resíduos de obra Agência em Niterói, bairro Fonseca

Fonte: Dados internos – Junho 2011

Programa devoluntariado corporativo

/ Criado em 1998 por um grupode funcionários

/ Objetivo é contribuir para amelhoria do ensino da escola pública

/ Estima-se que o PEB játenha beneficiado cerca de190 mil alunos no país

Promover melhorias às crianças e adolescentes em municípios críticos

/ R$ 5,7 milhõesarrecadados em 2010

/ Participação de mais de 30 mil pessoas, entre funcionários,

clientes e fornecedores

/ Apoio para 50 municípios

Investimento Social Privado

Estratégia de Atuação

Cenário Econômico

Negócios Sustentáveis

Resultados em IFRS – 3T11

Mercado de Capitais

1. Crescimento em doze meses 2. Trimestre

/ Aceleração do crescimento1 da carteira de crédito

/ Estabilidade da inadimplência2

Destaques - IFRS

/ Custos controlados (+9,8% a/a) mesmo com forte expansão da infraestrutura

Evolução do Lucro Antes de Imposto e Lucro Líquido - IFRS

9M10 9M11 3T10 2T11 3T11

-4,5%

2.578

R$ milhões

Evolução do Lucro antes de imposto

R$ milhões

-8,3%

2.683 2.461

Evolução do Lucro líquido

9M10 9M11

R$ milhões

5.464 5.956

9,0%

11,5%

7.059 7.869

3T10 2T11 3T11

R$ milhões

1.935 2.083 1.802

-6,9%-13,5%

Resultados¹ : Gerenciais IFRS

Lucro Líquido cresce 9,0% em doze meses

9M11

R$ MMVar. 12M

Margem Financeira com Juros

Comissões Líquidas

Outras Receitas

Total Receitas

Despesas Gerais c/ amortização

Provisões para Créditos de Liquidação Duvidosa 3

Provisões Líquidas / Outras

Lucro antes da Tributação

Impostos sobre a renda

Lucro Líquido

20.298

5.484

1.116

26.898

(10.066)

(7.063)

(1.900)

7.869

(1.913)

5.956

18.146

5.108

1.214

24.468

(9.166)

(6.876)

(1.367)

7.059

(1.595)

5.464

11,9%

7,4%

-8,0%

9,9%

9,8%

2,7%

39,0%

11,5%

19,9%

9,0%

Conta de Resultados 9M10

R$ MM

2

1. Exclui o efeito do hedge fiscal de Cayman e considera a unificação de classificação contábil de operações de leasing ocorrida por ocasião da integração de sistemas

2. Inclui ganhos (perdas) com ativos e passivos financeiros+diferenças cambiais e outras receitas (despesas) operacionais + Resultado de renda variável + Resultado

de equivalência patrimonial

3. Inclui recuperações de créditos baixados como prejuízo

1. Considera a unificação de classificação contábil de operações de leasing ocorrida da integração de sistemas2. Resultado de operações financeiras excluindo o efeito do hedge fiscal de Cayman + outras receitas (despesas) operacionais + outros

R$ Milhões

3T10 4T10 1T11 2T11 3T11

Margem de Intermediação ¹ Comissões Outras 2

8.343 8.362 8.690 8.959 9.248

513

1.836

6.899

333

1.866

6.760

269

1.782

6.639

137

1.726

6.499

380

1.776

6.187

10,9%

3,2%

M. Intermediação 1

Comissões

Outras 2

Subtotal

Receitas Totais

9M11 9M10 Var. 12M Var. 3M

20.298

5.484

25.782

1.116

26.898

18.146

5.108

23.254

1.214

24.468

11,9%

7,4%

10,9%

-8,0%

9,9%

2,1%

-1,6%

1,3%

54,4%

3,2%

Receitas Totais - IFRS

R$ Milhões

3T10 4T10 1T11 2T11 3T11

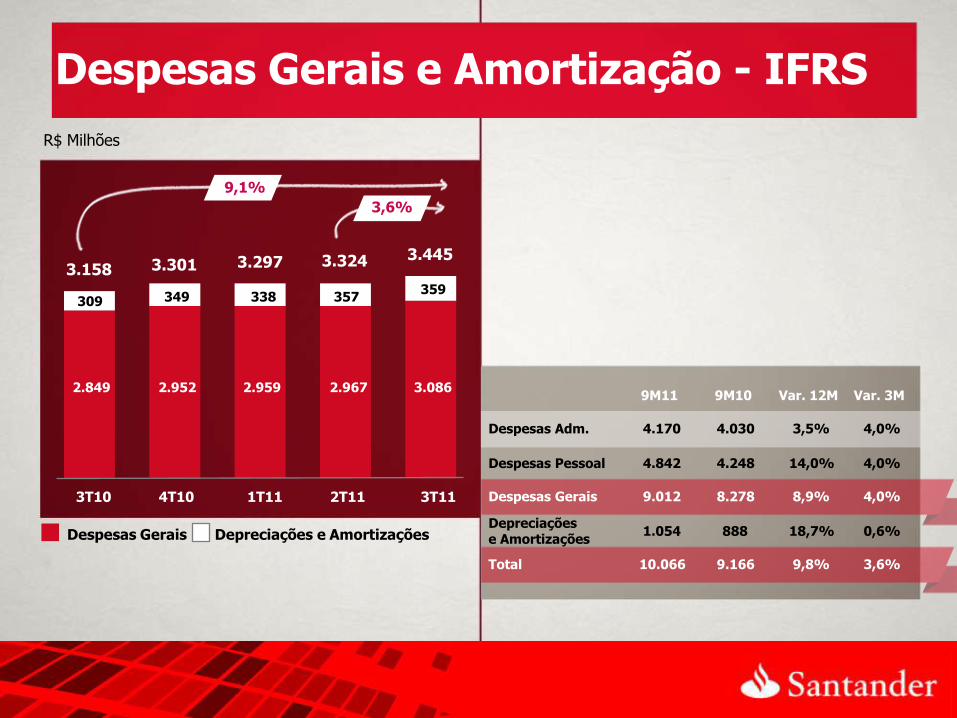

Despesas Gerais Depreciações e Amortizações

3.158 3.301 3.297 3.324 3.445

359

3.086

357

2.967

338

2.959

349

2.952

309

2.849

9,1%

3,6%

Despesas Adm.

Despesas Pessoal

Depreciações e Amortizações

Despesas Gerais

Total

9M11 9M10 Var. 12M Var. 3M

4.170

4.842

9.012

1.054

10.066

4.030

4.248

8.278

888

9.166

3,5%

14,0%

8,9%

18,7%

9,8%

4,0%

4,0%

4,0%

0,6%

3,6%

Despesas Gerais e Amortização - IFRS

Set.10 Dez.10 Mar.11 Jun.11 Set.11

Carteira de Crédito Ampliada2

Var. 3M

163,9 172,2 177,4 184,4199,3

8,1%

3,9%3,1%

5,0%5,4%

21,6%

Grandes Empresas

Pessoa Física

Financiamento ao consumo

Pequenas e Médias empresas

28%33%

15%24%

R$Bilhões

1.Os saldos de crédito referentes ao ano de 2010 foram reclassificados para fins de comparabilidade com o período atual, devido a re-segmentação de clientes ocorrida no 1T11 2. Considera outras operações com risco de crédito (debêntures, FDIC, CRI, promissórias de colocação no exterior e Notas Promissórias) e carteira adquirida de outros bancos . Saldo total em balanço de R$ 3,2 Bi em Set/11 e R$ 4,4 Bi em Set/10

Var. 3MVar.12MSet. 10Set. 11R$ milhões

Pessoa Física

Financiamento ao consumo

Pequenas e Média empresas

Grandes Empresas

Outras operações 2

Total IFRS

Carteira de Crédito Ampliada2

60.170

28.712

44.179

51.727

184.788

14.543

199.331 163.924

9.927

153.997

48.299

26.455

35.618

43.625

21,6%

46,5%

20,0%

24,0%

18,6%

8,5%

24,6% 6,2%

5,8%

7,7%

11,1%

7,8%

12,0%

8,1%

Negócio: Evolução

Gerencial¹ do Crédito Clientes - IFRS

Negócio: Evolução do Crédito por Produtos - IFRS

Imobiliário e Cartões são destaques entre os produtos

R$ milhões

11,9% 1,8%

Consignado PF

Set. 10 Jun.11 Set. 11

Compra da Carteira13.518 14.857 15.123Var. 12M : -27,6%

4.385

9.132

3.788

11.069

3.176

11.947

Consignado sem compra

Var. 12M : 30,8%

Veículos PF

Set. 10 Jun.11 Set. 11

8,9% 5,8%

23.69124.384

25.790

Cartões PF

Set. 10 Jun.11 Set. 11

32,1% 5,9%

9.38311.707

12.394

R$ milhões

34,1% 8,2%

Imobiliário Total

Set. 10 Jun.11 Set. 11

Pessoa Jurídica

11.233

13.925 15.061

5.119

6.114

6.278

7.647

6.180

8.881Pessoa Física

Var. 12M : 45,3%

Var. 12M : +20,7%

R$ milhões

R$ milhões

1. Operações vencidas há mais de 90 dias / carteira de crédito em BR GAAP

2. Operações vencidas há mais de 60 dias / carteira de crédito em BR GAAP

3. Provisões de Crédito de Liquidação Duvidosa / (operações vencidas há mais de 90 dias mais créditos normais com alto risco de inadimplência)

Qualidade da Carteira de CréditoBR GAAP

Negócio:

Inadimplência Over 90¹ (%) Inadimplência Over 60² (%) Cobertura Over 90³

1. Despesas gerais sem amortização / Receitas Totais excluindo o hedge de Cayman e considera a unificação de classificação contábil de operações de leasing ocorrida por ocasião da integração de sistemas. 2. Lucro líquido / Ativo médio 3. Lucro Líquido / Patrimônio Líquido Médio Anualizado, (excluindo o efeito do ágio apurado na aquisição do Banco Real e da Real Seguros Vida e Previdência) 4. Exclui o efeito do ágio apurado na aquisição do Banco Real e da Real Seguros Vida e Previdência.

33,8 33,5

2,2 2,0

17,0 16,9

3,1

19,6

2,4

16,7

Set.10 Set.11

9M119M10

9M119M10

9M119M10

-0,3 p.p.

-0,2 p.p.

-0,1 p.p.

-3,8 p.p.

Basiléia4 (%)

ROAE (ajustado) 3 (%)

ROAA2 (%)

Eficiência1 (%)

Tier II(%)

Tier I(%)

19,122,8

Indicadores de Performance - IFRS

Estratégia de Atuação

Cenário Econômico

Negócios Sustentáveis

Resultados em IFRS – 3T11

Mercado de Capitais

Governança Corporativa

Conselho de Administração, Comitês de Assessoramento, Diretoria

Executiva e comitês executivos3 membros

independentes no Conselho de Administração

Conselho de Sustentabilidade

Política para Transações com

Partes Relacionas e Código de Ética

Assembléia de Acionistas

Gestão de Riscos/ Controles

Internos/ Sarbanes-Oxley

Política de distribuição de Dividendos e Juros sobre Capital Próprio

Pagamento de dividendos

Intenção de pagar aproximadamente 50% do lucro líquido em IFRS

/Juros sobre capital próprio: destaque trimestral

/Dividendos Intermediários: destaque semestralPagamento semestral

Dividendos e Juros sobre Capital Próprio

Dividendos Juros sobre capital próprio

R$ MM R$ MM

500 850

9M10 9M11

1.330 1.550

9M10 9M11

70,0% 16,5%

/ R$ 3,5 bilhões em proventos distribuídos em 2010

/ R$ 2,4 bilhões em dividendos e JCP destacadosnos 9 meses do ano de 2011

Premiações

/ Santander Brasil ficou em 17º lugar

no ranking de empresas mais verdes do

mundo da revista Newsweek

/ Santander Brasil vence

Prêmio Abrasca Relatório Anual¹

1. Companhia Aberta com faturamento superior a R$ 2 Bilhões

Crescimento em R$ - %

Receitas: 14-16%

Custos (inclui amortização): 11-13%

Crédito Total: 15-17%

Lucro Líquido:

=15%

CAGR¹(Critério IFRS)

~

Perspectivas para 2012 e 2013

1. Compound Annual Growth Rate - Taxa composta de crescimento anual

Fale com a gente

Relações com Acionistas

Canais deAtendimento

Tel.: 0800 286 8484E-mail: [email protected]: www.santander.com.br/acionistas

Foco

Acionistas:

/Pessoas físicas

/Jurídicas (não-financeiras)

Relações com Investidores

Canais deAtendimento

Tel.: (11) 3553 3300E-mail: [email protected]: www.santander.com.br/ri

Foco

Investidores:

/Institucionais

/Analistas