responsabilidad penal de los...

TRANSCRIPT

PROGRAMAS DE CUMPLIMIENTO (O COMPLIANCE) UNE-ISO 19600

SISTEMA DE GESTION DE COMPLIANCE

En colaboración con los bufetes

RESPONSABILIDAD PENAL DE LOS EMPRESARIOS

Edición v1 Enero de 2016

Copyright©2015 Gramaudit S.L.P. Página 2

La responsabilidad penal de los empresarios

Anterior Código Penal

Ley Orgánica 5/2010, de 22 de Junio de 2010 Código Penal derogado

Nuevo Código Penal

Ley Orgánica 1/2015, de 30 de Marzo

Entrada en vigor 1 de julio de 2015

Copyright©2015 Gramaudit S.L.P. Página 3

Ley Orgánica 1/2015, de 30 de Marzo. Nuevo Código Penal

Ley Orgánica 10/1995, de 23 de Noviembre de 1995 Código Penal derogado

Responsabilidad penal de los administradores

Art. 259 bis Art. 260 Art. 259

"Será castigado con una pena de prisión de uno a cuatro años y multa de ocho a veinticuatro meses quien encontrándose en una situación de insolvencia actual o inminente realice alguna de las

siguientes conductas“

Participe en negocios

especulativos contrario al deber de diligencia en la gestión de asuntos

económicos

Simule créditos

con terceros

Formule las cuentas anuales o los libros

contables de un modo contrario a la

normativa reguladora de la contabilidad

mercantil

Realice operaciones de venta o

prestaciones de servicio por precio

inferior a su coste de adquisición o producción

Lleve doble contabilidad o incumpla en

deber legal de llevar la

contabilidad

Copyright©2015 Gramaudit S.L.P. Página 4

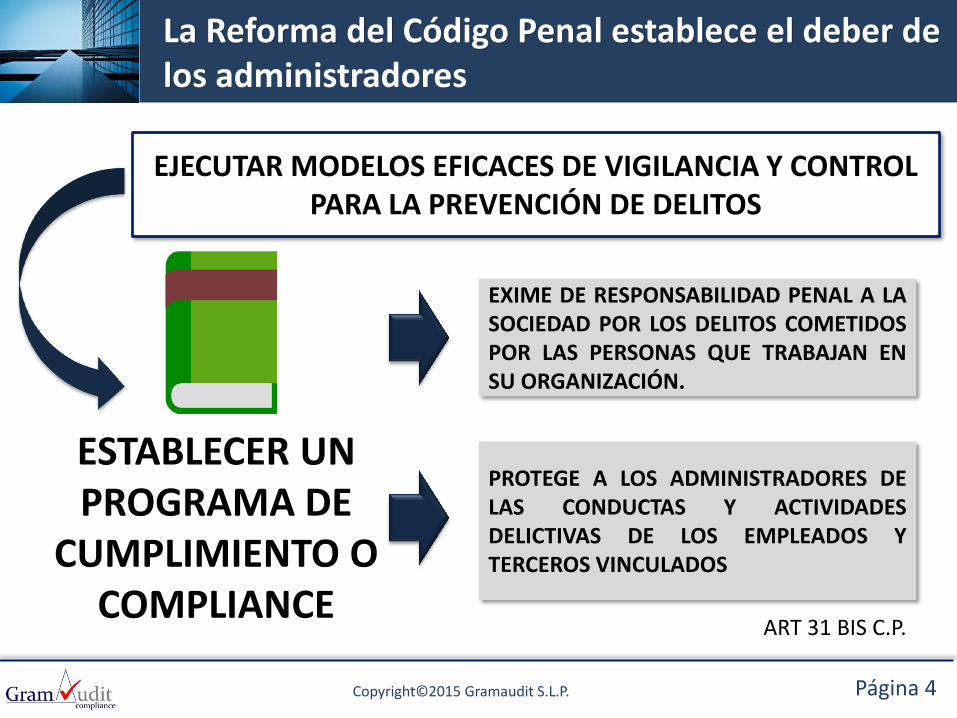

La Reforma del Código Penal establece el deber de los administradores

EJECUTAR MODELOS EFICACES DE VIGILANCIA Y CONTROL PARA LA PREVENCIÓN DE DELITOS

ESTABLECER UN PROGRAMA DE

CUMPLIMIENTO O COMPLIANCE

PROTEGE A LOS ADMINISTRADORES DE LAS CONDUCTAS Y ACTIVIDADES DELICTIVAS DE LOS EMPLEADOS Y TERCEROS VINCULADOS

EXIME DE RESPONSABILIDAD PENAL A LA SOCIEDAD POR LOS DELITOS COMETIDOS POR LAS PERSONAS QUE TRABAJAN EN SU ORGANIZACIÓN.

ART 31 BIS C.P.

Copyright©2015 Gramaudit S.L.P. Página 5

Requisitos del modelo de organización y gestión (compliance) 1. Identificarán las actividades en cuyo ámbito puedan ser cometidos los delitos que deben

ser prevenidos. 2. Establecerán los protocolos o procedimientos (Manual de Compliance) que concreten el

proceso de formación de la voluntad de la persona jurídica, de adopción de decisiones y de ejecución de las mismas con relación a aquéllos.

3. Dispondrán de modelos de gestión de los recursos financieros adecuados para impedir la comisión de los delitos que deben ser prevenidos.

4. Impondrán la obligación de informar de posibles riesgos e incumplimientos al organismo encargado de vigilar el funcionamiento y observancia del modelo de prevención (Compliance Controller) .

5. Establecerán un sistema disciplinario que sancione adecuadamente el incumplimiento de las medidas que establezca el modelo.

6. Realizarán una verificación periódica del modelo y de su eventual modificación cuando se pongan de manifiesto infracciones relevantes de sus disposiciones, o cuando se produzcan cambios en la organización, en la estructura de control o en la actividad desarrollada que los hagan necesarios.

La Reforma del Código Penal establece el deber de los administradores

ART 31 BIS C.P.

Copyright©2015 Gramaudit S.L.P. Página 6

Art. 429 Tráfico de influencias

Art. 274 Contra la propiedad industrial o intelectual

Art. 257 Alzamiento de bienes

Art. 325 Delitos medioambientales

Art. 197 Revelación de secretos

Art. 298-304 Blanqueo de capitales (Manual de Prevención de Blanqueo de Capitales)

Art. 284 y 285 Difusión de falsos rumores en beneficio propio

Art. 305-310 Contra la Hacienda Pública y Seguridad Social

Otros delitos atribuibles a la persona jurídica regulados en el nuevo Código Penal

Art. 251 Estafas

Art. 258 Frustración de la ejecución

Art.264 Daños informáticos

Copyright©2015 Gramaudit S.L.P. Página 7

Página 8

UNE-ISO 19600:2015. Sistema de gestión de compliance

Introducción 1 Objeto y campo de aplicación 2 Normas para consulta 3 Términos y definiciones 4 Contexto de la organización 5 Liderazgo 6 Planificación 7 Apoyo 8 Operación 9 Evaluación del desempeño 10 Mejora

Copyright©2015 Gramaudit S.L.P. Página 9

Establecer

Identificación de asuntos internos y

externos

Identificación de los requisitos de las

partes interesadas

Determinación del alcance y

establecimiento del sistema de gestión de

compliance

Principios de buen gobierno

Establecer la política de compliance

Identificación de las obligaciones de compliance y evaluación de los riesgos de compliance

UNE-ISO 19600:2015. Sistema de gestión de compliance

Copyright©2015 Gramaudit S.L.P. Página 10

Identificación de las obligaciones de compliance y evaluación de los riesgos de

compliance (4.5/4.6)

Compromiso de la dirección. Función de compliance

independiente (5.1) Responsabilidades a todos los

niveles (5.3) Funciones de apoyo (7)

Evaluación del desempeño e informes

de compliance (9)

Planificación operacional y control de

los riesgos de compliance (8)

Planificación para abordar los riesgos de

compliance y para alcanzar objetivos

(6)

Gestión de incumplimientos y mejora continua

(10)

Mantener Desarrollar

Evaluar Implementar

UNE-ISO 19600:2015. Sistema de gestión de compliance

Página 11

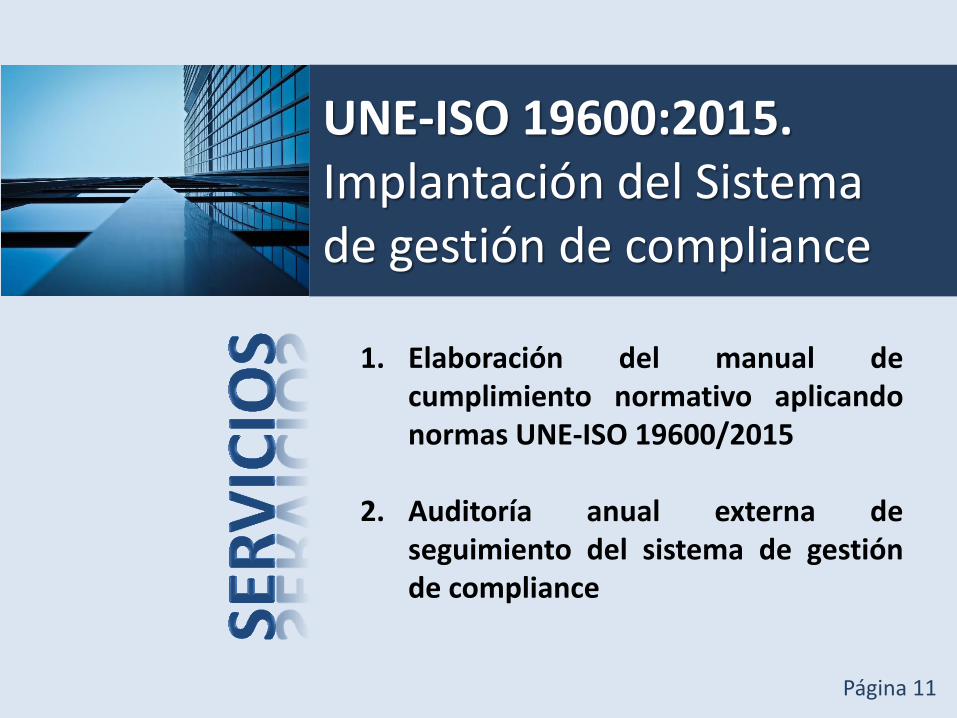

UNE-ISO 19600:2015. Implantación del Sistema de gestión de compliance

1. Elaboración del manual de cumplimiento normativo aplicando normas UNE-ISO 19600/2015

2. Auditoría anual externa de seguimiento del sistema de gestión de compliance

Copyright©2015 Gramaudit S.L.P. Página 12

1. Elaboración del manual de cumplimiento normativo aplicando normas UNE-ISO 19600/2015

1 Detección de riesgos

Que se facilitará por los asesores y se

cumplimentará por los directivos de la empresa en todas las áreas de sus ciclos

de negocio

Copyright©2015 Gramaudit S.L.P. Página 13

2 Descripción de los riesgos y elaboración del Mapa de riesgos

1. Elaboración del manual de cumplimiento normativo aplicando normas UNE-ISO 19600/2015

Delito Conductas delictivas Actividades de Riesgo

3. Insolvencias punibles (Art. 259 y 259bis CP) Pena aparejada Penas de prisión de uno a seis años. Multa de ocho a veinticuatro meses

Formulación de CCAA o libros contables de un modo contrario a la normativa reguladora de la contabilidad mercantil, de forma que se dificulte o imposibilite el examen o valoración de la situación económica real del deudor, o incumpla el deber de formular el balance o el inventario en plazo.

Falsificación de datos contables

Por ejemplo…

Copyright©2015 Gramaudit S.L.P. Página 14

3 Manual de actuación, políticas y recomendaciones

Políticas de Actuación

1. Estricto cumplimiento del Manual de Compliance. 2. Confección y mantenimiento de libros, registros y

asientos contables que, con un razonable detalle, reflejen de forma precisa y fiel las transacciones y disposiciones de activos de la Empresa. Estos libros, registros y cuentas deben ser confeccionados y mantenidos de acuerdo con los métodos internacionalmente aceptados de registro de eventos económicos, y ello con el fundamental objetivo de prevenir disposiciones de fondos que queden fuera del control contable de la Empresa.

1. Elaboración del manual de cumplimiento normativo aplicando normas UNE-ISO 19600/2015

Copyright©2015 Gramaudit S.L.P. Página 15

Informe final de auditoría externa

Adecuación en la formación de personal

Comprobación del cumplimiento de las medidas de control establecidas para el año anterior

Modificaciones por mejoras del Manual de Compliance Incidencias detectadas y las medidas de corrección propuestas Justificantes de formación Plan de acciones de mejora del Manual de cumplimiento para el ejercicio siguiente

1

2

3

4

2. AUDITORÍA ANUAL EXTERNA DE SEGUIMIENTO DEL SISTEMA DE GESTIÓN DE COMPLIANCE

Copyright©2015 Gramaudit S.L.P. Página 16

PARA CUALQUIER DUDA O CONSULTA

JOSÉ CARLOS ALONSO ALMEIDA Socio-Director de Gramaudit, S.L.P. Presidente de GRM Audit, A.I.E. [email protected] Telf. 91 544 27 72

MUCHAS GRACIAS