repolonizacja sektora bankowego – poglądy i dyskusje

TRANSCRIPT

Zarządzanie i Finanse Journal of Management and Finance Vol. 15, No. 2/2/2017

Dominika Mierzwa* Sławomir Jankiewicz**Dominika Mierzwa, Sławomir Jankiewicz

Repolonizacja sektora bankowego – poglądy i dyskusjeRepolonizacja sektora bankowego – poglądy i dyskusje

WstępW 2015 r. ponad 60% działających w Polsce banków było kontrolo-

wanych przez zagraniczne podmioty. Częściowo był to wynik przyjętej w latach 90. szerokiej prywatyzacji, a częściowo wolnej gry rynkowej, w której słabsze firmy są przejmowane przez silniejszą konkurencję. Znaczny udział kapitału zagranicznego w polskim sektorze bankowym jest często krytykowany. Krytyka ta szczególnie nasiliła się w latach 2008–2012, kiedy to doszło do globalnego kryzysu finansowego, a kondycja niektórych zagranicznych banków obecnych na polskim rynku uległa gwałtownemu pogorszeniu. Pojawiły się wówczas obawy, że banki matki skupiać się będą przede wszystkim na poprawie własnego standingu ekonomicznego, nawet kosztem rentowności i skali działania polskich spółek córek. W efek-cie może to negatywnie wpływać na gospodarkę krajową.

Doceniając znaczenie sektora finansowego dla rozwoju gospodarczego, wielu ekonomistów (m.in. E. Mączyńska, S. Jankiewicz, M. Morawiecki) proponowało zwiększenie udziału w tej branży kapitału krajowego. Od 2015 r. rozpoczęto proces przyspieszonej repolonizacji, który dopro-wadził do wzrostu udziału inwestorów krajowych do prawie 50% z 27,7% w 2008 r.

Waga problemu skłoniła autorów do zajęcia się tym tematem. Celem artykułu jest syntetyczna analiza zmian własnościowych zachodzących w polskiej bankowości i zaprezentowanie najważniejszych argumentów zwolenników i przeciwników repolonizacji. Do realizacji postawionych celów wykorzystano metodę porównań, analizę danych statystycznych i dokumentów źródłowych oraz literaturę przedmiotu.

1. Determinanty przekształceń polskiego sektora bankowegoW ostatnich 27 latach nastąpiły w Polsce gwałtowne i głębokie prze-

obrażenia strukturalne w funkcjonowaniu systemów bankowych, okre-ślane nawet mianem rewolucji finansowej. Przemiany te wynikały

* Dr, Wydział Zarządzania, Wyższa Szkoła Oficerska Wojsk Lądowych imienia generała Tadeusza Kościuszki, ul. Piotra Czajkowskiego 109, 51-147 Wrocław, [email protected]** Prof. WSB dr hab. , Wyższa Szkoła Bankowa w Poznaniu, Instytut Społeczno-Ekonomiczny, ul. Powstańców Wielkopolskich 5, 61-895 Poznań, [email protected]

78 Dominika Mierzwa, Sławomir Jankiewicz

z kompleksowego i wielokierunkowego oddziaływania czynników o cha-rakterze ekonomicznym, politycznym, prawnym, społecznym i technolo-gicznym. Złożyły się na to:

– liberalizacja i deregulacja, czyli celowe znoszenie przez władze ogra-niczeń w funkcjonowaniu rynków finansowych,

– globalizacja, polegającą na postępującej integracji odrębnych krajo-wych rynków finansowych w jeden rynek ogólnoświatowy,

– sekurytyzacja, czyli zabezpieczenie należności papierami wartościowymi,– postęp techniczny, w tym przede wszystkim rozwój informatyki

i telekomunikacji oraz szersze wykorzystanie Internetu, co zwięk-szyło możliwości przetwarzania danych i ich transfer, przyczyniając się jednocześnie do obniżki kosztów jednostkowych przeprowadza-nych transakcji,

– zmiana struktury i zachowania klientów,– postępy integracji w ramach Unii Europejskiej i wprowadzenie euro

[Zawadzka, 2001, s. 25–28].Znoszenie ograniczeń w przepływie towarów i kapitału oraz w funkcjo-

nowaniu rynków finansowych jest efektem podejmowania przez poszcze-gólne kraje decyzji o otwarciu rynku wewnętrznego. Regulacje prawne dotyczące działalności bankowej obowiązujące w latach 60. i częściowo 70. XX wieku miały na celu ochronę tego sektora przed konkurencją zewnętrzną. Restrykcje te zaczęto eliminować, gdy rządy i banki centralne coraz częściej dostrzegały negatywne skutki znacznego interwencjoni-zmu, a jednocześnie rosła akceptacja dla rozwiązań rynkowych. Od lat 90. nasiliła się ponownie tendencja do regulacji. Jednak ich charakter był inny, ponieważ dotyczyły głównie tzw. norm ostrożnościowych (m.in. uregulowań związanych z ochroną depozytów, minimalnych wymogów kapitałowych, ograniczeń w strukturze akcjonariatu i koncentracji akty-wów). Uregulowania te miały przyczynić się do poprawy bezpieczeństwa funkcjonowania krajowych systemów bankowych.

Zniesienie restrykcyjnych norm prawnych chroniących krajowy sektor bankowy doprowadziło do zmian na rynkach finansowych. Liberalizacja i deregulacja otworzyły nowe możliwości działania i wpłynęły na zwięk-szenie nie tylko konkurencji dotychczasowych pośredników finansowych, ale i ułatwienie prowadzenia działalności zagranicznym i nowym, lokal-nym podmiotom spoza sektora bankowego. Przyczyniło się to do znacz-nego zaostrzenia konkurencji. Spowodowało jednak większą niestabilność rynku finansowego, czego efektem był m.in. wzrost wahań cen na rynku akcji, kursów walutowych i stóp procentowych.

Proces globalizacji poprzez międzynarodowe działania gospodarcze scalił krajowe i regionalne rynki w jeden globalny rynek towarów i usług

Repolonizacja sektora bankowego – poglądy i dyskusje 79

oraz kapitału [Niedziółka, 2011, s. 237–248]. Spowodował również integra-cję odrębnych dotąd krajowych rynków finansowych, powstawanie pro-duktów i usług przeznaczonych na światowe rynki finansowe oraz wzrost współzależności w funkcjonowaniu krajowych systemów bankowych. W efekcie integracja lokalnych rynków finansowych odbywa się szybciej niż rynków towarowych, co więcej – nastąpiło oderwanie przepływów finansowych od przepływu towarów. Przyczynił się do tego również roz-wój techniki komputerowej, informatyki, telekomunikacji itp.

Globalizacja przyczyniła się więc do poszerzenia kręgu potencjalnych inwestorów. Poza dodatnimi stronami (przyspieszenie wzrostu gospo-darczego, rozwój sektora finansowego, zwiększenie międzynarodowej konkurencyjności) zauważyć należy również zagrożenia wynikające z tego procesu. Dotyczą one m.in. trudności w prowadzeniu polityki pieniężnej i fiskalnej, niebezpieczeństwa reakcji łańcuchowej w przypadku wystą-pienia trudności, czego przykładem był ostatni kryzys finansowy z lat 2007–2011 [Mierzwa, Matkowska, 2014, s. 113–123].

Sekurytyzacja stanowi kolejny krok w kierunku poszukiwania nowych sposobów finansowania. Ogólnie ujmując, jest to finansowanie działalności przez przedsiębiorstwo za pomocą papierów wartościowych zabezpie-czonych wybranymi aktywami [Jankiewicz, 2004, s. 34–39]. Najczęściej są to obligacje lub inne krótkoterminowe papiery dłużne. Z punktu widzenia banku jest to transakcja, w której określone wierzytelności grupowane i inkorporowane w papier wartościowy są emitowane jako przyszły ich dowód. Dla inwestora natomiast sekurytyzacja jest jedną z możliwości ulokowania kapitału w instrument o relatywnie dużej płynności i niskim ryzyku.

Wpływ sekurytyzacji na kondycję sektora bankowego nie jest jedno-znaczny. Z jednej strony nastąpiło wyparcie banków z roli tradycyjnych pośredników finansowych (bezpośrednie finansowanie przedsiębior-stwa na rynku kapitałowym), z drugiej natomiast – pozwoliło to bankom na zarządzanie ryzykiem kredytowym poprzez wyzbycie się części akty-wów z bilansu i rozszerzenie akcji kredytowej.

Postęp techniczny był kolejnym czynnikiem, który przyczynił się do dużych przemian w sektorze bankowym. Za pomocą nowych techno-logii stało się możliwe oferowanie większej liczby produktów i usług finansowych. Spowodował on też, że klienci banków uzyskali szybszy i szerszy dostęp do informacji. Internet oraz nowe technologie w informa-tyce i telekomunikacji wpłynęły znacząco na przejrzystość i konkurencję na rynku finansowym. Nie można jednak zapominać, że niosą one za sobą także zagrożenia, wynikające m.in. z faktu, że system uregulowań

80 Dominika Mierzwa, Sławomir Jankiewicz

prawnych zabezpieczających przed nadużyciami nie nadąża za tego typu innowacjami.

Istotnym czynnikiem, który wpłynął na warunki funkcjonowania ban-ków, były zmiany w strukturze i zachowaniu klientów oraz w popycie na usługi bankowe. Wzrosły bowiem wymagania klientów (tak prywat-nych, jak i instytucjonalnych) w zakresie jakości, cen produktów i usług oraz sposobów inwestowania w papiery wartościowe i fundusze inwesty-cyjne. W grupie klientów indywidualnych istotne przeobrażenia wyni-kają ze starzenia się społeczeństwa, co powoduje, że państwowe systemy emerytalne oparte na solidarności międzypokoleniowej przestają być efek-tywne. Wpływa to na większe zainteresowanie prywatnymi funduszami emerytalnymi i firmami ubezpieczeniowymi, oferującymi produkty łączące elementy depozytu i ubezpieczenia. Banki musiały się przystosować do tych zmian, proponując nowe produkty i usługi (bezpośrednio lub przy pomocy spółek córek).

Bardzo ważnym obszarem działania dla banków są klienci instytucjo-nalni, czyli: przedsiębiorstwa, samorządy lokalne, organizacje i instytucje, fundacje posiadające osobowość prawną, fundusze inwestycyjne i eme-rytalne itp. Ta szczególna grupa klientów obok tradycyjnej działalności bankowej polegającej na udzielaniu kredytów, prowadzeniu rachunku bieżącego i rozliczaniu płatności wymaga również pośrednictwa w orga-nizowaniu i lokowaniu na rynku emisji papierów wartościowych.

2. Struktura własnościowa banków w PolsceSektor bankowy w Polsce po 1989 r. przeszedł dwie ważne transforma-

cje. Pierwsza, o charakterze ustrojowym, zaczęła się w 1989 r. Szczególnie duże znaczenie dla omawianego systemu miała ustawa Prawo bankowe [1989; 1992] i o Narodowym Banku Polskim [1989; 1997]. Stworzyły one podstawy do kształtowania rynku finansowego, którego głównym celem stał się zysk. NBP przekształcono w nowoczesny bank centralny, bez dzia-łalności komercyjnej, i zaczęto proces tworzenia rzeczywistej konkurencji, m.in. przez utworzenie nowych banków komercyjnych (które zostały wyło-nione z placówek NBP), ułatwienia w uzyskaniu licencji bankowej przez podmioty zagraniczne (np. w tym okresie powstał Polsko-Amerykański Bank Hipoteczny S.A.) oraz prywatyzację sektora.

Druga transformacja rozpoczęła się wraz z przystąpieniem Polski do UE w 2005 r. Sektor bankowy zaczął funkcjonować na Jednolitym Rynku Europejskim, na którym obowiązuje zasada swobodnego przepływu kapi-tału i swobodnego świadczenia usług. Doszło do nasilenia przejęć, fuzji, prywatyzacji i konsolidacji przez kapitał zagraniczny. Proces ten odzwier-ciedla ilość banków (rys. 1) oraz struktura kapitałowa (rys. 2 i tab. 1).

Repolonizacja sektora bankowego – poglądy i dyskusje 81

Rysunek 1. Liczba banków w latach 1994–2016

82 81 8373

59 5763

70 70 70 66 631612

13941189

680605 596 584 579 576 572 565 560

020040060080010001200140016001800

0102030405060708090

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 sie2016

Banki komercyjne Banki spółdzielcze

Źródło: Opracowanie własne na podstawie [KNF, 2015].

W 2016 r. funkcjonowało w Polsce 560 banków spółdzielczych i 63 banki komercyjne. Zmiany ilościowe od lat 90. wynikały przede wszystkim z:

– braku prywatnych inwestorów krajowych z wystarczającym kapita-łem początkowym,

– przyjętej strategii prywatyzacyjnej, która polegała na poszukiwaniu branżowych inwestorów strategicznych [Stefański, 2005, s. 28–39],

– utraty konkurencyjności przez niektóre banki.Największy wzrost udziału kapitału zagranicznego w polskich bankach

nastąpił pod koniec XX wieku. Związane to było z prywatyzacją Pekao, BPH, PBK oraz przejęciem BRE, BIG Banku i Banku Handlowego. W szczy-towym momencie (2008 r.) udział inwestorów zagranicznych wynosił 72,3%. Kryzys finansowy na Zachodzie, a także rosnąca pozycja na rynku krajowym polskich banków (wzrost BGK, PKO BP, czy przejęcie Nordei) doprowadziły do odwrócenia trendu. Po repolonizacji banku Pekao więk-szość sektora bankowego znajduje się w polskich rękach – około 52,2% (rys. 2). Proces ten jest podobny jak na Węgrzech, gdzie od początku 2010 r. udało się zmniejszyć udział inwestorów zagranicznych w bankach z 53,1% do 40% [www.bankier.pl, dostęp: 23.04.2017].

82 Dominika Mierzwa, Sławomir Jankiewicz

Rysunek 2. Udział inwestorów zagranicznych w sektorze bankowym (% aktywów)

2,6

16,6

69,5 72,3

60,4

47,8

97,4

83,4

30,5 27,7

39,6

52,2

0

20

40

60

80

100

1993 1998 2000 2008 2016 2017

Inwestorzy zagraniczni Inwestorzy krajowi

Źródło: [www.KNF.money.pl, dostęp: 23.04.2017].

W Polsce główni inwestorzy zagraniczni pochodzą z krajów o wyso-kim poziomie rozwoju gospodarczego. W kapitale akcyjnym krajowych banków dominuje kapitał z Włoch, Niemiec, USA i Francji (tab. 1). Przy czym systematycznie maleje udział kapitału niemieckiego i francuskiego, a wzrasta kapitału włoskiego.

Tablica 1. Udział kapitału zagranicznego w kapitale podstawowym banków w Polsce [%]

2010 2011 2012 2013 2014 2015 2016Ogółem 63,0 63,4 60,4 55,3 54,3 59,0 61,2Niemcy 9,4 10,1 9,6 9,3 10,8 10,5 10,1Włochy 4,8 4,5 4,4 4,4 4,4 10,7 11,8USA 4,1 5,1 4,6 4,6 4,5 5,1 6,3Francja 10,2 9,9 9,5 9,0 9,4 7,2 6,9Pozostałe 34,5 33,8 32,3 28,0 25,2 15,5 13,4

Dane nie obejmują najnowszych zmian własnościowych dotyczących m.in. Pekao SA, Alior Bank.Źródło: Opracowanie własne na podstawie danych Związku Polskich Banków.

Aktywa banków kontrolowanych przez Skarb Państwa w 2016 r. wyno-siły ok. 560 mld zł, co stanowiło ok. 42,7% aktywów. Na koniec 2015 r. wartość aktywów głównych podmiotów systemu finansowego (bez NBP) przekraczała 2,3 bln zł, z czego ponad 70% przypadało na sektor bankowy. Jednocześnie aktywa największych banków były porównywalne lub wyż-sze od aktywów niektórych innych segmentów. Ponad 64% aktywów

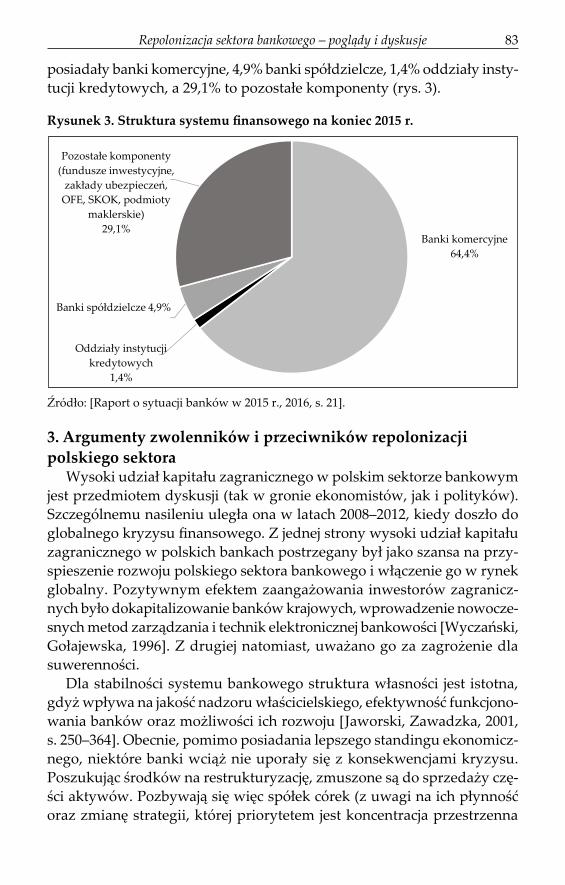

Repolonizacja sektora bankowego – poglądy i dyskusje 83

posiadały banki komercyjne, 4,9% banki spółdzielcze, 1,4% oddziały insty-tucji kredytowych, a 29,1% to pozostałe komponenty (rys. 3).

Rysunek 3. Struktura systemu finansowego na koniec 2015 r.

Banki komercyjne64,4%

Oddziały instytucji kredytowych

1,4%

Banki spółdzielcze 4,9%

Pozostałe komponenty (fundusze inwestycyjne,

zakłady ubezpieczeń, OFE, SKOK, podmioty

maklerskie)29,1%

Źródło: [Raport o sytuacji banków w 2015 r., 2016, s. 21].

3. Argumenty zwolenników i przeciwników repolonizacji polskiego sektora

Wysoki udział kapitału zagranicznego w polskim sektorze bankowym jest przedmiotem dyskusji (tak w gronie ekonomistów, jak i polityków). Szczególnemu nasileniu uległa ona w latach 2008–2012, kiedy doszło do globalnego kryzysu finansowego. Z jednej strony wysoki udział kapitału zagranicznego w polskich bankach postrzegany był jako szansa na przy-spieszenie rozwoju polskiego sektora bankowego i włączenie go w rynek globalny. Pozytywnym efektem zaangażowania inwestorów zagranicz-nych było dokapitalizowanie banków krajowych, wprowadzenie nowocze-snych metod zarządzania i technik elektronicznej bankowości [Wyczański, Gołajewska, 1996]. Z drugiej natomiast, uważano go za zagrożenie dla suwerenności.

Dla stabilności systemu bankowego struktura własności jest istotna, gdyż wpływa na jakość nadzoru właścicielskiego, efektywność funkcjono-wania banków oraz możliwości ich rozwoju [Jaworski, Zawadzka, 2001, s. 250–364]. Obecnie, pomimo posiadania lepszego standingu ekonomicz-nego, niektóre banki wciąż nie uporały się z konsekwencjami kryzysu. Poszukując środków na restrukturyzację, zmuszone są do sprzedaży czę-ści aktywów. Pozbywają się więc spółek córek (z uwagi na ich płynność oraz zmianę strategii, której priorytetem jest koncentracja przestrzenna

84 Dominika Mierzwa, Sławomir Jankiewicz

działalności). Przykładem może być grecki EFG Eurobank Ergasis (który aby poprawić wskaźniki wypłacalności, postanowił pozbyć się zagranicz-nych aktywów i w 2013 r. wystawił na sprzedaż Polbank), Allied Irish Banks (który odsprzedał swoje udziały w BZ WBK grupie kapitałowej Santander), czy włoski Uni Credit (który w 2016 r. zmuszony został do sprzedaży udziałów w Pekao SA).

Wycofanie się z polskiego sektora bankowego niektórych inwestorów zagranicznych oraz związane z tym fuzje i przejęcia ponownie wywołały debatę na temat zależności polskich banków od obcego kapitału. Zda-niem zwolenników repolonizacji państwo powinno wziąć na siebie wykup udziałów w wytypowanych, silnych bankach. Główną korzyścią z takiego posunięcia miałoby być uniezależnienie sektora od zagranicznych grup bankowych, oddanie go pod kontrolę Skarbu Państwa i zwiększenie finan-sowania polskiej gospodarki. Ułatwić to ma bowiem prowadzenie polityki gospodarczej i efektywniejsze wykorzystanie posiadanych środków oraz pozwolić na „zatrzymanie” zysków w kraju (wypływ zagraniczny środ-ków z tego tytułu wynosi bowiem 15 mld zł rocznie). W efekcie ma to się przełożyć na wyższe tempo wzrostu gospodarczego [Włodarczyk, 2011].

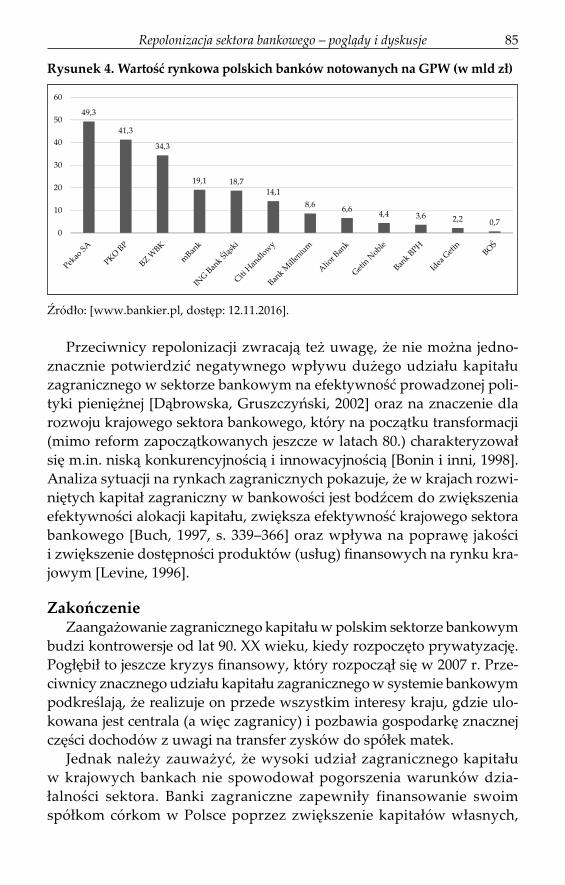

Przeciwnicy tego rozwiązania podkreślają, że przeprowadzenie repolo-nizacji, w momencie gdy wartość rynkowa banków notowanych na GPW i kontrolowanych przez zagraniczny kapitał jest wysoka, należy uznać za działanie nieprzemyślane. Uważają oni, że obecny kurs giełdowy jest zawy-żony, ponieważ większość banków kontrolowanych przez zagraniczny kapitał wyceniana jest na 1,5–2,0-krotność wartości księgowej. Wyjątek stanowią tylko banki mające kłopoty z rentownością, tj. BPH oraz kon-trolowany przez państwo BOŚ (rys. 4). Szczególnie, że część posiadanego przez nie portfela kredytowego stanowią kredyty mieszkaniowe udzielone we frankach szwajcarskich. Spłacalność tego typu kredytów jest obarczona relatywnie większym ryzykiem niż udzielonych w złotówkach z uwagi na ich generalnie niższą spłacalność oraz wątpliwości prawne dotyczące udzielania i rozliczania.

Ponadto oponenci uważają, że w praktyce repolonizacja będzie rów-noznaczna z nacjonalizacją części sektora bankowego. Żaden prywatny polski inwestor nie dysponuje kapitałem, który umożliwiłby przejęcie udziałów w bankach zaliczanych do pierwszej dziesiątki (np. licząc sza-cunkowo, wykupienie od hiszpańskiego Santandera pakietu BZ WBK to wydatek 24 mld zł). Z kolei powstanie banków kontrolowanych przez Skarb Państwa może doprowadzić do „upolitycznienia” tych instytucji, a w efekcie – do rozregulowania systemu bankowego. Dochodzi to tego możliwość wystąpienia ryzyka systemowego, jakie mogą stwarzać banki na rynku finansowym i w jego otoczeniu [European Commission, 2012].

Repolonizacja sektora bankowego – poglądy i dyskusje 85

Rysunek 4. Wartość rynkowa polskich banków notowanych na GPW (w mld zł)

49,3

41,3

34,3

19,1 18,714,1

8,6 6,6 4,4 3,6 2,2 0,70

10

20

30

40

50

60

Źródło: [www.bankier.pl, dostęp: 12.11.2016].

Przeciwnicy repolonizacji zwracają też uwagę, że nie można jedno-znacznie potwierdzić negatywnego wpływu dużego udziału kapitału zagranicznego w sektorze bankowym na efektywność prowadzonej poli-tyki pieniężnej [Dąbrowska, Gruszczyński, 2002] oraz na znaczenie dla rozwoju krajowego sektora bankowego, który na początku transformacji (mimo reform zapoczątkowanych jeszcze w latach 80.) charakteryzował się m.in. niską konkurencyjnością i innowacyjnością [Bonin i inni, 1998]. Analiza sytuacji na rynkach zagranicznych pokazuje, że w krajach rozwi-niętych kapitał zagraniczny w bankowości jest bodźcem do zwiększenia efektywności alokacji kapitału, zwiększa efektywność krajowego sektora bankowego [Buch, 1997, s. 339–366] oraz wpływa na poprawę jakości i zwiększenie dostępności produktów (usług) finansowych na rynku kra-jowym [Levine, 1996].

ZakończenieZaangażowanie zagranicznego kapitału w polskim sektorze bankowym

budzi kontrowersje od lat 90. XX wieku, kiedy rozpoczęto prywatyzację. Pogłębił to jeszcze kryzys finansowy, który rozpoczął się w 2007 r. Prze-ciwnicy znacznego udziału kapitału zagranicznego w systemie bankowym podkreślają, że realizuje on przede wszystkim interesy kraju, gdzie ulo-kowana jest centrala (a więc zagranicy) i pozbawia gospodarkę znacznej części dochodów z uwagi na transfer zysków do spółek matek.

Jednak należy zauważyć, że wysoki udział zagranicznego kapitału w krajowych bankach nie spowodował pogorszenia warunków dzia-łalności sektora. Banki zagraniczne zapewniły finansowanie swoim spółkom córkom w Polsce poprzez zwiększenie kapitałów własnych,

86 Dominika Mierzwa, Sławomir Jankiewicz

finansowanie akcji kredytowej w latach 2006–2012. Centrale zagraniczne wzięły na siebie ryzyko walutowe i stopy procentowej oraz dostarczały instrumenty pochodne.

Obecnie zarówno rząd, jak i władze NBP [Glapiński, 2016] są przeko-nane, że rodzimy kapitał powinien dominować w sektorze. Dlatego insty-tucje finansowe z większościowym kapitałem Skarbu Państwa uczestniczą aktywnie w przejęciach na tym rynku. Powoduje to systematyczny spadek udziału kapitału zagranicznego, a z drugiej strony koncentrację po stronie Skarbu Państwa.

Nie da się dziś powiedzieć, jakie będą efekty repolonizacji. W świecie istnieją obok siebie różne modele. Przykładowo, w Luksemburgu udział kapitału zagranicznego wynosi 95%, na Słowacji i Czechach ponad 80%, natomiast w Holandii 2%, Kanadzie 5%, we Włoszech 6%, a w Niemczech 12%. Korzyści i koszty uzależnione będą od funkcjonowania sektora ban-kowego jako systemu. Konieczne więc staje się podjęcie dogłębnych badań, jak powinien wyglądać system bankowy w przypadku Polski.

LiteraturaBonin J., Mizsei K., Szekely I.P., Wachtel P. (1998), Banking in Transition Economies.

Developing Market Oriented Banking Sectors in Eastern Europe, Edward Elgar.Buch C. (1997), Opening up for Foreign Banks: How Central and Eastern Europe Can

Benefit, „Economics of Transition”, Vol. 5, No. 2.Czepirska I. (2016), Przekształcenia polskiego systemu bankowego po 2004 roku, „Kwar-

talnik Naukowy Uczelni Vistula”, nr 1(47).Daruk W., Michalewska B., Stalkowski B. (2005), Proces internacjonalizacji sektora

bankowego w Polsce – realne zagrożenie, czy nieuzasadnione obawy?, www.sknb.ue.poznan.pl/index.php?option=com, dostęp: 23.04.2017.

Dąbrowska K., Gruszczyński M. (2002), Kapitał zagraniczny w polskim sektorze ban-kowym a efektywność polityki pieniężnej,, Bank i Kredyt”, nr 11–12.

European Commission (2012), European Financial Stability and Integration Report, Brussels.

Glapiński A. (2016), Majstrowanie przy pieniądzu – wywiad dla www.bankier.pl, dostęp: 12.11.2016.

Repolonizacja – remedium gorsze niż choroba, http://www.wprost.pl/51941/repoloni-zacja%20banków, dostęp: 20.03.2017.

Janicka M. (2001), Integracja, czy izolacja – Kapitał zagraniczny w polskich instytucjach finansowych „Bank i Kredyt”, nr 4.

Jankiewicz S. (2004), Securitization as a method of payment hold-up liquidation in small and middle-sized business in Poland, „Belarusian Economic Journal”, No 4.

Jaworski W.L., Zawadzka Z. (2001), Bankowość. Podręcznik akademicki, Poltext War-szawa.

KNF (2015), Raport o sytuacji banków w latach 2008–2015, Warszawa.

Repolonizacja sektora bankowego – poglądy i dyskusje 87

Mierzwa D., Matkowska M. (2014), Transmisja negatywnych zjawisk kryzysu finan-sowego na gospodarkę Polski, Prace Naukowe Uniwersytetu Ekonomicznego, Wrocław.

Levine R. (1996), Foreign banks, financial development, and economic growth, w: C.E. Bar-fied (ed.), International Financial Markets, AEI Press, Waszyngton.

Niedziółka N. (2011), Lokalne implikacje globalizacji, w: K. Kuciński (red.), Glokali-zacja, Difin, Warszawa.

Wielka repolonizacja banków czy jest nam to potrzebne, http://forsal.pl/arty-kuly/883758,wielka-repolonizacja-bankow-czy-jest-nam-to-potrzebne-i-kto--za-to-zaplaci.html, dostęp: 19.03.2017.

Raport o sytuacji banków w 2015 r. (2016), KNF, Warszawa.Stefański M. (2005), Polski system bankowy w okresie transformacji- wybrane zagadnie-

nia, „Bank i Kredyt”, luty.Ustawa z dnia 31 stycznia 1989 r. Prawo bankowe, Dz.U. Nr 4 poz. 21.Ustawa z dnia 31 stycznia 1989 r. o Narodowym Banku Polskim, Dz.U. Nr 4 poz. 22.Ustawa z dnia 29 sierpnia 1997 r. o Narodowym Banku Polskim, Dz.U. Nr 140

poz. 938.Ustawa z dnia 14 lutego 1992 r. o zmianie ustawy – Prawo bankowe i niektórych

innych ustaw, Dz.U. Nr 20 poz. 78.Włodarczyk B. (2011), Wpływ pochodzenia kapitału w polskim sektorze bankowym

na podaż kredytów dla sektora niefinansowego, „Zeszyty Naukowe PTE w Kra-kowie”, nr 11.

www.bankier.pl, dostęp: 12.11.2016.Wyczański P., Gołajewska M. (1996), Polski System Bankowy 1990–1995, Fundacja

im. Friedricha Eberta.Zawadzka Z. (2001), Dziesięciolecie zmian, „Gazeta Bankowa”, nr 1.

StreszczenieArtykuł ukazuje przemiany sektora bankowego w Polsce z uwzględ-

nieniem czynników determinujących, które określiły charakter i kierunek zmian zachodzących w gospodarce światowej i krajowej. Celem artykułu była odpowiedź na pytanie, czy internacjonalizacja polskiego sektora ban-kowego (70% kapitału pochodzenia zagranicznego) zagraża gospodarce i czy nadszedł czas na repolonizację banków? Dzisiaj to zjawisko budzi emocje, ale wydaje się, że proces ten jest nieunikniony. Państwo Polskie powinno mieć strategię bezpieczeństwa i stabilności systemu bankowego. Jak twierdzą zwolennicy repolonizacji, decyzje dotyczące funkcjonowania krajowych instytucji finansowych powinny być podejmowane w kraju.

Słowa kluczowederegulacja, konsolidacja, repolonizacja, system bankowy, aktywa

88 Dominika Mierzwa, Sławomir Jankiewicz

Repolonization of the banking sector – views and discussions (Summary)

This article shows the transformation of the banking sector in Poland, taking into account the determinants that have defined the nature and direc-tion of changes in the global and domestic economies. The purpose of the article was to answer the question whether the internationalization of the Polish banking sector (70% of the foreign capital), threatens the eco-nomy and whether it is time to repolonize banks? Today this phenomenon evokes emotions, but it seems that this process is inevitable. Poland should develop a strategy for the security and stability of the banking system. Decisions on the functioning of the domestic financial institutions should be taken in the country – say supporters of repolonization.

Keywordsderegulation, consolidation, repolonization, the banking system, assets