repensando o relacionamento com os clientes brasilfile/... · e focado na simplicidade e...

TRANSCRIPT

Repensando o relacionamento com os clientes — BrasilSuplemento da edição de 2014da Global Consumer Insurance Survey

Ernst & Young agora é EY.

A Ernst & Young conduziu a pesquisa Global Consumer Insurance Survey 2014 simultaneamente em 30 países, nos quais aplicou um questionário de 50 questões a mais de 24 mil consumidores de seguros. Os resultados dessa pesquisa e as comparações com as outras regiões fazem parte do relatório Reimagining Customer Relationships.

Por entendermos que o mercado segurador brasileiro possui características próprias e específicas que justificam uma análise mais aprofundada, este material busca trazer as principais contribuições da pesquisa global para um âmbito nacional. No Brasil, foram entrevistados mais de 1.500 consumidores de seguros. É com base nessa amostragem que apresentaremos as nossas conclusões.

IntroduçãoApesar de um contexto mais volátil, o potencial de seguros é grande

O cenário macroeconômico estável, o aumento da renda e a evolução da classe média (gráfico 1), associados a uma maior disponibilidade e vontade da população em consumir seguros, formaram um contexto recente bastante favorável para o mercado segurador.

Nesse contexto, as seguradoras fizeram fortes investimentos para viabilizar e estimular o uso de seus serviços e, como consequência, o mercado cresceu 80% nos últimos cinco anos, se tornando uma das indústrias mais atrativas no Brasil (gráfico 2).

Gráfico 1 | Evolução percentual das classes econômicas A, B, C, D e E (2003-2013) em relação à população total

Fonte: Fundação Getulio Vargas / Centro de Políticas Sociais (CPS/FGV) — baseado em dados do PNAD/POF/PME/IBGE

Gráfico 2 | Arrecadação do mercado de seguros no Brasil (em R$ bilhões)

Fonte: CNSeg

O mercado de seguros enfrenta, atualmente, um contexto mais complexo, com maior volatilidade e incerteza econômica, mudança do perfil dos consumidores, regulação mais apertada, sofisticação dos modelos de distribuição e emergência de novas tecnologias.

Se, por um lado, o ambiente macroeconômico é menos favorável que em anos anteriores — em virtude de uma conjuntura de menor crescimento do PIB, inflação alta e câmbio mais fraco —, por outro, o potencial de mercado ainda é latente. Por isso, espera-se a manutenção de crescimentos relevantes.

A título de exemplo, a penetração do mercado de seguros ainda é muito baixa em relação a outros países. No Reino Unido, por exemplo, gastam-se em média dez

70%

2002 2004 2006 2008 2010 2012 2014

60%

50%

40%

30%

20%

10%

0%

8%12% 15%

38%33%

25%

55% 55%60%

2009 2010 2011 2012 2013

165187

218258

291

Brasil |

Repensando o relacionamento com os clientes — Brasil | 1

vezes mais com seguro do que no Brasil (Gráfico 3). Por outro lado, o Brasil éo segundo mercado em que se espera maior crescimento absoluto dos prêmios emitidos (Gráfico 4).

Gráfico 3 | Penetração do mercado de seguros –Prêmio total per capita (2013)

Fonte: World Insurance in 2013, Swiss Re

Gráfico 4 | Expectativa de crescimento dos prêmiosde seguro (2013-2015, em milhões de dólares)

Fonte: EY Report: Waves of Change

A conquista desse potencial de mercado depende, entre outras questões, de se aprimorar o relacionamento com os clientes, visando a contribuir para uma melhor gestão de indicadores-chave de desempenho.

Receita e crescimento: como melhorar a capacidade de atrair, reter, fidelizare recuperar os clientes?

Eficiência: como assegurar um modelo operacional de qualidade, inteligente e focado na simplicidade e pertinência no serviço ao cliente?

Risco: como garantir que conhecer melhor o cliente possa aprimorar os diversos modelos de risco, minimizando assim perdas e consumos de capital?

Principais conclusões do estudo

De forma geral, o cliente brasileiro de seguros está satisfeito com sua seguradora. A seguradora, porém, não consegue alavancar essa percepção do cliente para fidelizá-lo e extrair mais valor desse relacionamento (Gráfico 5).

Gráfico 5 | Principais conclusões sobreos consumidores de seguros no Brasil

1

Reino Unido 4.600

Chile 600

Colômbia 225

União Europeia (15 países) 3.200

Brasil 470

Turquia 200

Estados Unidos 4.000

Polônia 560

Rússia 220

África do Sul 1.040

México 230

Índia 75

Índia 29.000

México 8.000

Chile 5.900

África do Sul 13.000

Turquia 6.700

Brasil 28.000

Polônia 7.000

Rússia 10.000

Colômbia 6.100

Os clientes brasileiros confi am e recomendam as seguradoras, porém apresentam altosníveis de evasão, sendo muito sensíveis a preço e condições de pagamento.

Confi a e recomenda, mas troca1

2

3

4

Apesar de as seguradoras brasileiras se comunicarem comparativamente maiscom seus clientes, isso ainda é insufi ciente, sobretudo para divulgarem seus produtose coberturas.

Quer mais comunicacão e com maior relevância

Mais de metade das comunicações gera “momentos de verdade”, com especial foco de descontentamento nos temas não relacionados a sinistros.

Exposto a vários momentos em que pode mudarde opiniao

Ainda que os consumidores brasileiros usem sobretudo canais tradicionais / presenciais para relacionamento, mais de 74% estão dispostos a usar alternativos – webchat,e-mail e call center.

Usa os canais tradicionais, mas está muito disposto a usar os alternativos

Confi a e recomenda — mas troca

Durante a crise global, houve uma queda no nívelde confiança do consumidor em seguradoras de países desenvolvidos. No Reino Unido, por exemplo, quase a metade dos entrevistados declarou não confiar no mercado de seguros. No Brasil, no entanto, a confiança no mercado não foi abalada. Como podemos observar nos Gráficos6 e 7, o consumidor de seguros no Brasil apresenta tanto confiança no mercado segurador como um todo comoa probabilidade de recomendação de suas seguradorasbem acima das médias globais.

Gráfico 6 | Grau de confiança do consumidornas seguradoras

Fonte: EY Report: Global Consumer Insurance Survey 2014 – Reimagining Customer Relationships

Gráfico 7 | Probabilidade de recomendaçãoda seguradora

Fonte: EY Report: Global Consumer Insurance Survey 2014 – Reimagining Customer Relationships

Brasil 80%

EUA

México 77%

Média global: 68%

Reino Unido 54%

70%

Brasil 83%

EUA

México 77%

Média global: 69%

Reino Unido 51%

66%

2 | Repensando o relacionamento com os clientes — Brasil Repensando o relacionamento com os clientes — Brasil | 3Repensando o relacionamento com os clientes — Brasil | 3Repensando o relacionamento com os clientes — Brasil | 3

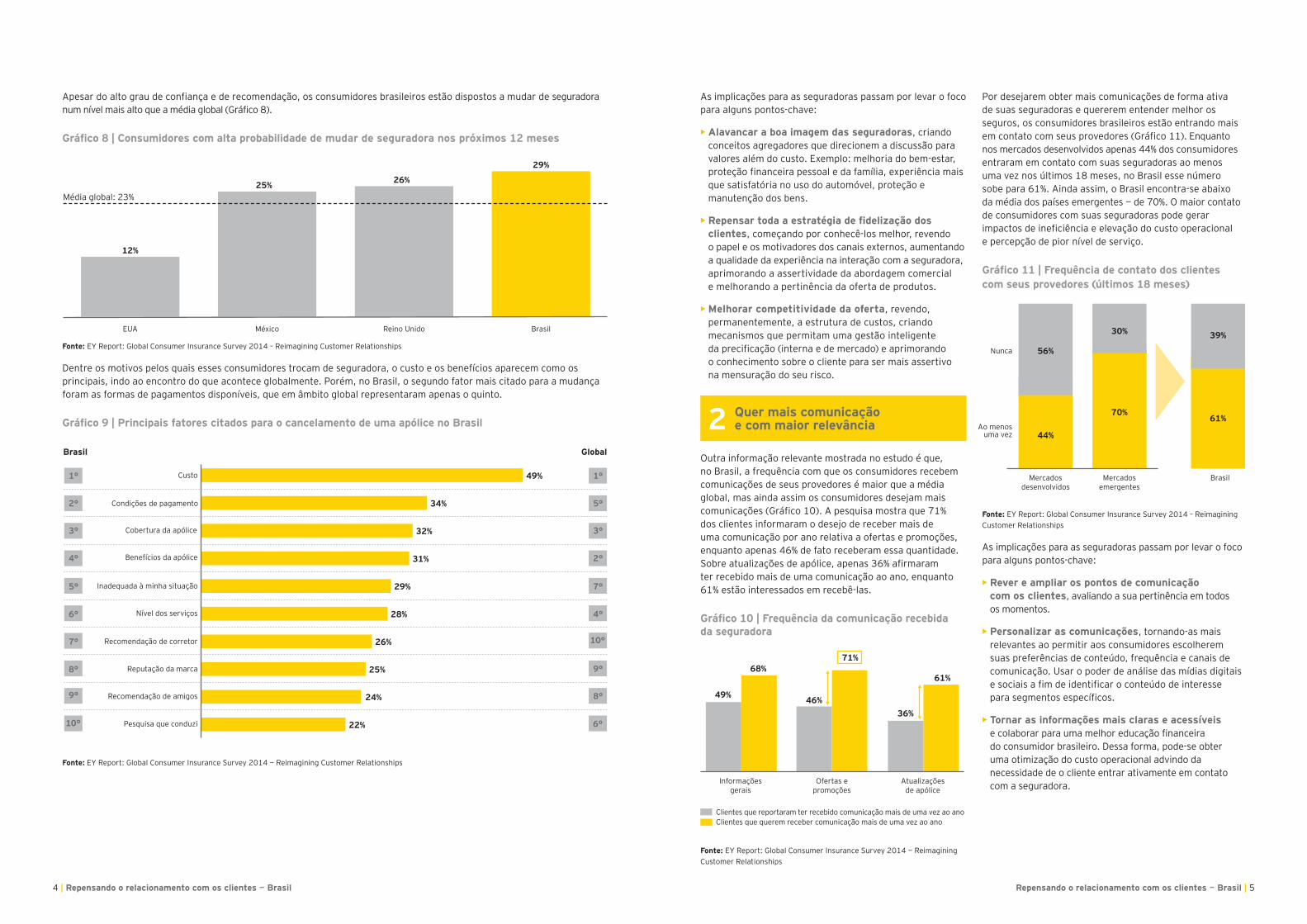

Apesar do alto grau de confiança e de recomendação, os consumidores brasileiros estão dispostos a mudar de seguradora num nível mais alto que a média global (Gráfico 8).

Gráfico 8 | Consumidores com alta probabilidade de mudar de seguradora nos próximos 12 meses

Fonte: EY Report: Global Consumer Insurance Survey 2014 – Reimagining Customer Relationships

Dentre os motivos pelos quais esses consumidores trocam de seguradora, o custo e os benefícios aparecem como os principais, indo ao encontro do que acontece globalmente. Porém, no Brasil, o segundo fator mais citado para a mudança foram as formas de pagamentos disponíveis, que em âmbito global representaram apenas o quinto.

Gráfico 9 | Principais fatores citados para o cancelamento de uma apólice no Brasil

Fonte: EY Report: Global Consumer Insurance Survey 2014 — Reimagining Customer Relationships

Custo 49%

Brasil Global

Inadequada à minha situação 29%

Recomendação de amigos

Pesquisa que conduzi

24%

22%

Cobertura da apólice 32%

Recomendação de corretor 26%

Condições de pagamento 34%

Nível dos serviços 28%

Benefícios da apólice 31%

Reputação da marca 25%

1°1°

7°5°

8°9°

6°

10°

10°

3°3°

7°

5°2°

4°6°

2°4°

9°8°

Por desejarem obter mais comunicações de forma ativade suas seguradoras e quererem entender melhor os seguros, os consumidores brasileiros estão entrando mais em contato com seus provedores (Gráfico 11). Enquantonos mercados desenvolvidos apenas 44% dos consumidores entraram em contato com suas seguradoras ao menosuma vez nos últimos 18 meses, no Brasil esse número sobe para 61%. Ainda assim, o Brasil encontra-se abaixo da média dos países emergentes — de 70%. O maior contatode consumidores com suas seguradoras pode gerar impactos de ineficiência e elevação do custo operacionale percepção de pior nível de serviço.

Gráfico 11 | Frequência de contato dos clientescom seus provedores (últimos 18 meses)

Fonte: EY Report: Global Consumer Insurance Survey 2014 – Reimagining Customer Relationships

As implicações para as seguradoras passam por levar o foco para alguns pontos-chave:

• Rever e ampliar os pontos de comunicaçãocom os clientes, avaliando a sua pertinência em todosos momentos.

• Personalizar as comunicações, tornando-as mais relevantes ao permitir aos consumidores escolheremsuas preferências de conteúdo, frequência e canais de comunicação. Usar o poder de análise das mídias digitais e sociais a fim de identificar o conteúdo de interessepara segmentos específicos.

• Tornar as informações mais claras e acessíveise colaborar para uma melhor educação financeirado consumidor brasileiro. Dessa forma, pode-se obteruma otimização do custo operacional advindo da necessidade de o cliente entrar ativamente em contato com a seguradora.

Nunca

Ao menos uma vez

Mercadosdesenvolvidos

Mercadosemergentes

Brasil

44%

70%

30% 39%

61%

56%

EUA México Reino Unido Brasil

12%

25% 26%

29%

Média global: 23%

2

As implicações para as seguradoras passam por levar o foco para alguns pontos-chave:

• Alavancar a boa imagem das seguradoras, criando conceitos agregadores que direcionem a discussão para valores além do custo. Exemplo: melhoria do bem-estar, proteção financeira pessoal e da família, experiência mais que satisfatória no uso do automóvel, proteção e manutenção dos bens.

• Repensar toda a estratégia de fidelização dos clientes, começando por conhecê-los melhor, revendoo papel e os motivadores dos canais externos, aumentando a qualidade da experiência na interação com a seguradora, aprimorando a assertividade da abordagem comerciale melhorando a pertinência da oferta de produtos.

• Melhorar competitividade da oferta, revendo, permanentemente, a estrutura de custos, criando mecanismos que permitam uma gestão inteligenteda precificação (interna e de mercado) e aprimorandoo conhecimento sobre o cliente para ser mais assertivona mensuração do seu risco.

Quer mais comunicação e com maior relevância

Outra informação relevante mostrada no estudo é que,no Brasil, a frequência com que os consumidores recebem comunicações de seus provedores é maior que a média global, mas ainda assim os consumidores desejam mais comunicações (Gráfico 10). A pesquisa mostra que 71%dos clientes informaram o desejo de receber mais deuma comunicação por ano relativa a ofertas e promoções, enquanto apenas 46% de fato receberam essa quantidade. Sobre atualizações de apólice, apenas 36% afirmaramter recebido mais de uma comunicação ao ano, enquanto 61% estão interessados em recebê-las.

Gráfico 10 | Frequência da comunicação recebidada seguradora

Fonte: EY Report: Global Consumer Insurance Survey 2014 — Reimagining Customer Relationships

Informaçõesgerais

Ofertas epromoções

Atualizaçõesde apólice

49% 46%36%

68%71%

61%

Clientes que reportaram ter recebido comunicação mais de uma vez ao anoClientes que querem receber comunicação mais de uma vez ao ano

4 | Repensando o relacionamento com os clientes — Brasil Repensando o relacionamento com os clientes — Brasil | 5

Exposto a vários momentos em que pode mudar de opinião

A pesquisa mostra que, no Brasil, mais da metade dos consumidores relatou ter tido “momentos de verdade” — uma interação que alterou fundamentalmente sua opinião a respeito de sua seguradora. Embora a maioria dessas mudanças de percepção seja positiva em interações de “educação e pesquisa”, mais de um terço dos respondentes afirmaram ter mudado sua opinião sobre a seguradora de forma negativa. Em relação a sinistros — razão de ser do serviço das seguradoras —, cerca de um sexto dos clientes pioraram sua opinião.

Gráfico 12 | Percentual de consumidores que relataram passarpor um “momento de verdade”

Fonte: EY Report: Global Consumer Insurance Survey 2014 — Reimagining Customer Relationships

As implicações para as seguradoras passam por levar o foco para alguns pontos-chave:

• Aproveitar as oportunidades quando o consumidor entra em contato, já que esse é um momento que pode alterar a avaliação do cliente na essência. Atender às comunicações em tempo hábil e de forma eficiente é essencial para a percepção positiva sobre a seguradora, permitindo maior obtenção de valor do cliente. Além disso, conter o índice de opiniões negativas nesses momentos é essencial para diminuir as chances de evasão.

• Tratar as comunicações de “educação e pesquisa” como cruciais, e não como marginais. Essas comunicações são responsáveis pelo maior número de interações diretas do cliente e podem criar maior vínculo com a seguradora.

• Mensurar, na perspectiva cliente/canal/seguradora, o valor dos “momentos de verdade” no relacionamento, equilibrando a relação entre serviço e custo.

Usa os canais tradicionais, mas está muito disposto a usar os alternativos

No Brasil, os canais mais utilizados para as interações com a seguradora aindasão os tradicionais. Excluindo a pesquisa por novas apólices, o contato pessoale o telefone foram utilizados em mais de 60% de todas as interações. Entre aqueles que ampliaram a cobertura de sua apólice, o contato pessoal isoladamente foi responsável por 61%, enquanto que, entre os que precisaram de assistência com sinistro, o telefone foi utilizado em 84% das vezes.

Apesar da predominância de uso dos meios tradicionais, os brasileiros apresentamalta disposição de utilizar meios alternativos. Dependendo do tipo de interação,essa disposição varia de 74% a 90% dos consumidores de seguro. Como podemosver abaixo (Gráfico 13), e-mail, call center e webchat se destacam entre os meios alternativos, mas mais de um terço dos consumidores afirmaram que comunicariam um sinistro ou obteriam informações sobre a apólice através de um aplicativo de celular.

Gráfico 13 | Intenção de uso de canais alternativos por tipo de comunicação

Educação e pesquisa 61% 33% 6%

Sinistros

Manutençãoe serviço 68% 30% 2%

Fechamento ou renovação

66% 26% 8%

74% 15% 11%

Positivo Negativo Neutro

WebchatVídeos tutoriais

Suporte interativo Call center E-mail

Aplicativo de celular

Alguma forma alternativa

Pesquisar apólices que poderiam substituir a existente

42% 23% 28% 34% 40% 28% 84%

Obter informações gerais sobre minha apólice 49% 33% 36% 47% 46% 37% 89%

Solicitar conselho fi nanceiro 35% 29% 24% 39% 43% 29% 87%

Assistência com sinistro 35% 25% 28% 57% 33% 34% 90%

Obter informações sobre outros produtos 39% 32% 30% 28% 36% 30% 84%

Administrar as atuais apólices 32% 21% 27% 42% 43% 30% 87%

Renovar a apólice 30% 15% 20% 39% 40% 21% 81%

Cancelar a apólice 20% 11% 15% 38% 32% 20% 74%

Fonte: EY Report: Global Consumer Insurance Survey 2014 — Reimagining Customer Relationships

As implicações para as seguradoras passam por levar o foco para alguns pontos-chave:

• Desenvolver recursos multicanais, com um mapeamento claro e abrangentedos canais que são mais apropriados para cada segmento de cliente, produtoe transação.

• Promover os canais disponíveis com funcionalidades self-service, visandoa aumentar o uso por certos segmentos de consumidores, principalmente aqueles que já utilizam alguma forma alternativa, aumentando a satisfação e diminuindoo custo.

• Envolver os mais importantes parceiros de distribuição para desenvolveruma estratégia conjunta de relacionamento com o cliente que traga benefícios para ambas as partes. Definir as regras de gestão de clientes em termos mutuamente proveitosos.

3

4

6 | Repensando o relacionamento com os clientes — Brasil Repensando o relacionamento com os clientes — Brasil | 7namento com os clientes — Brasil | 7

ContatosRodrigo Dantas Líder de Consultoria para o Setor Financeiro+55 11 2573 [email protected]

Duarte CarvalhoSócio-líder de Seguros+55 11 2573 [email protected]

Captar mais valor, revendo o modelo de relacionamento para criar uma experiência única e personalizada entre o cliente e a seguradora

Qualidade de serviço

Crescimento sustentável

Melhoria da efi ciência

Otimização da gestão de risco

Valor

• Melhorar a qualidade dos dados dos clientes, utilizando fontes alternativas (p. ex.: mídias sociais)

• Mensurar o valor dos clientes (atual e potencial)

• Segmentar os clientes de forma a aumentar a assertividade no relacionamento

• Construir agenda de comunicação emfunção do potencial e necessidade do cliente

• Desenhar conteúdos mais assertivose de simples compreensão (ofertas,educação, informações)

• Defi nir o papel dos canais por tipo de comunicação

• Otimizar o custo: fomentar usode autoatendimento e canais digitais

• Rever modelo de fi delização / retenção

• Mapear, avaliar e priorizar os “momentos de verdade” no relacionamento com o cliente

• Identifi car ofertas para “momentos de verdade” (cross sell e up sell)

• Rever processos que podem gerar impacto negativo

• Desenvolver abordagem multicanal, tanto comercial quanto de serviço

• Estruturar base analítica relacionando-a com os processos-chave (p. ex.: precifi cação, renovação, sinistro)

• Fomentar o uso de plataformas digitais

• Alinhar modelo de serviço comcanais terceiros

Conhecer o cliente Comunicar-se com o cliente

Captar valor do cliente Servir e direcionar o cliente

Olhando em frente

O cenário atual apresenta grandes oportunidades e o estudo Repensandoo relacionamento com os Clientes traz diversos pontos para as seguradoras brasileiras aproveitá-los. A fim de usufruir e aprofundar o relacionamentocom seus clientes, as seguradoras têm a oportunidade de reforçar suasiniciativas em diversos vetores:

8 | Repensando o relacionamento com os clientes — Brasil

EYAuditoria | Impostos | Transações Corporativas | Consultoria

Sobre a Ernst & Young

A Ernst & Young é líder global em serviços de Auditoria, Impostos, Transações Corporativas e Consultoria. Nossos insights e os serviços de qualidade que prestamos ajudam a criar confiança nos mercados de capitais e nas economias ao redor do mundo. Desenvolvemos líderes excepcionais que trabalham em equipe para cumprir nossos compromissos perante todas as partes interessadas. Com isso, desempenhamos papel fundamental na construção de um mundo de negócios melhor para nossas pessoas, nossos clientes e nossas comunidades.

No Brasil, a Ernst & Young é a mais completa empresa de Auditoria, Impostos, Transações Corporativas e Consultoria, com 5.000 profissionais que dão suporte e atendimento a mais de 3.400 clientes de pequeno, médio e grande portes.

A Ernst & Young Brasil é Apoiadora Oficial dos Jogos Olímpicos e Paralímpicos Rio 2016 e fornecedora exclusiva de serviços de Consultoria para o Comitê Organizador. O alinhamento dos valores do Movimento Olímpico e da EY foi decisivo nessa iniciativa.

Ernst & Young refere-se à organização global e pode referir-se também a uma ou mais firmas-membro da Ernst & Young Global Limited (EYG), cada uma das quais é uma entidade legal independente. A Ernst & Young Global Limited, companhia privada constituída no Reino Unido e limitada por garantia, não presta serviços a clientes.

© 2015 EYGM Limited. Todos os direitos reservados.

Esta é uma publicação do Departamento de Marca, Marketing e Comunicação. A reprodução deste conteúdo, na totalidade ou em parte, é permitida desde que citada a fonte.

ey.com.br

Baixe o app EY Insights gratuitamente na Apple Storeou no Google Play e conheçanossos estudos e publicações.

Baixe o appgratuitamente na Apple Storeou no Google Play e conheçanossos estudos e publicações.

facebook | EYBrasiltwitter | EY_Brasillinkedin | ernstandyoungapp | ey.com.br/eyinsights