bienvenidos renta/deducci… · significativamente la evasión, elusión y fraude fiscal ... en la...

TRANSCRIPT

...lo que aspiramos

Ser una institución que goza de confianza y

reconocimiento social por hacerle bien al país.

Hacer bien al país por nuestra transparencia, modernidad,

cercanía y respeto a los derechos de los ciudadanos y contribuyentes

Hacer bien al país porque contamos con funcionarios competentes, honestos,

comprometidos y motivados..

Hacer bien al país por cumplir a cabalidad la gestión tributaria, disminuyendo

significativamente la evasión, elusión y fraude fiscal

Bienvenidos

SABIA USTED QUE ELECUADOR ES UNO DE LOSPAISES CON LA MENORTASA IMPOSITIVA DE SURAMERICA ?

SABE USTED CUANTOREPRESENTA EN ELPRESUPUESTO DELESTADO ECUATORIANOLOS IMPUESTOSADMINISTRADOS POR ELSRI ?

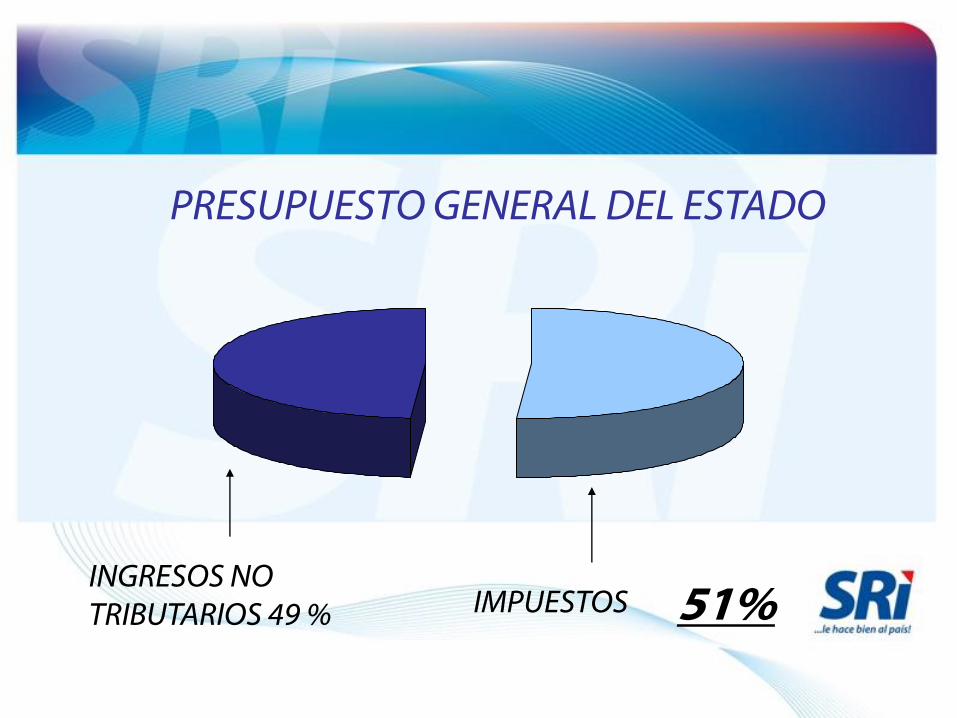

PRESUPUESTO GENERAL DEL ESTADO

INGRESOS NO TRIBUTARIOS 49 % IMPUESTOS 51%

SABE USTED QUE PASARIASI DEJARAMOS DE PAGARIMPUESTOS ?

PODEMOS CONCLUIR QUE SIN

IMPUESTOS NO HAY PAIS

IMPUESTO A LA RENTA PERSONAS NATURALES: GASTOS PERSONALES

EJERCICIO FISCAL

El ejercicio impositivo es anual ycomprende el lapso que va del 1o. deenero al 31 de diciembre. Cuando laactividad generadora de la renta se inicieen fecha posterior al 1o. de enero, elejercicio impositivo se cerraráobligatoriamente el 31 de diciembre decada año.

Art. 7 Codificación de la Ley de Régimen tributario Interno

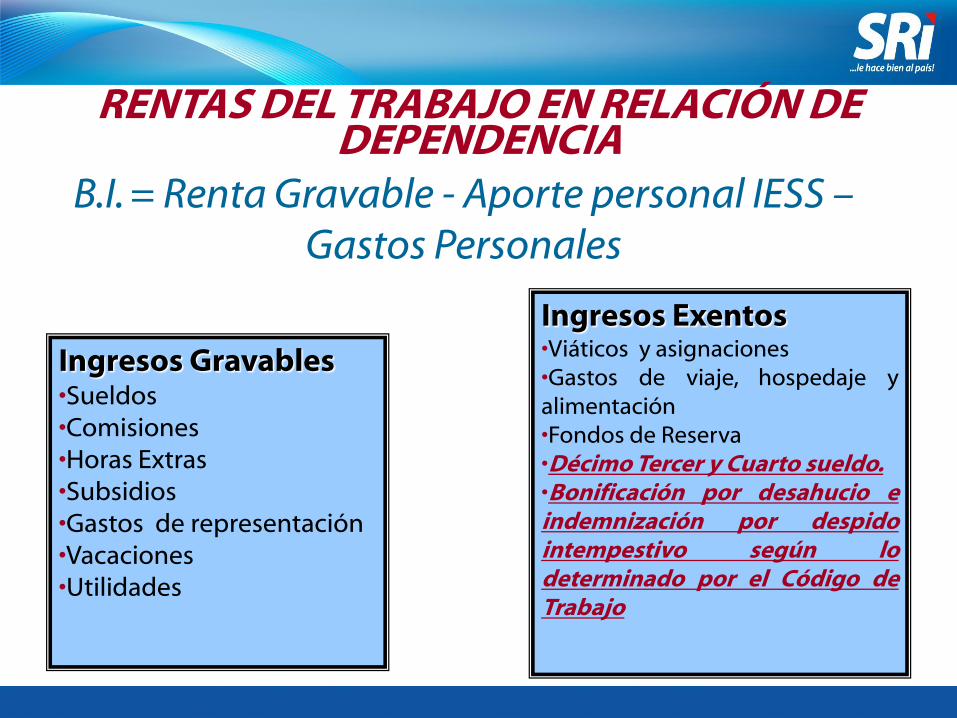

RENTAS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA

B.I. = Renta Gravable - Aporte personal IESS –Gastos Personales

Ingresos Gravables•Sueldos•Comisiones•Horas Extras•Subsidios•Gastos de representación•Vacaciones•Utilidades

Ingresos Exentos•Viáticos y asignaciones•Gastos de viaje, hospedaje yalimentación•Fondos de Reserva•Décimo Tercer y Cuarto sueldo.•Bonificación por desahucio eindemnización por despidointempestivo según lodeterminado por el Código deTrabajo

Gastos Personales

Vivienda

Educación

Alimentación

Vestimenta

Salud

GASTOS PERSONALES:

GASTOS PERSONALES:

CONTRIBUYENTE

HIJOS

DISCAPACITADOS

HIJOS

MENORES

DE EDADCONYUGE

GASTOS PERSONALES:

CONTRIBUYENTE

Hasta el 50% del

Ingreso Gravable

1.3 Veces fracción

gravada con tarifa 0

DEDUCCIONES:

Soportados en Comprobantes de Venta, sin IVA y sin

ICE, a nombre del contribuyente, su cónyuge o hijos

menores de edad, que dependan económicamente

del contribuyente.

Ejemplo:

Compramos una camisa por $ 25, con un IVA de $3,

nos emiten una nota de venta autorizada por el SRI,

por un total de $28, el valor que debemos utilizar

para deducirnos es $25.

GASTOS PERSONALES:

Gastos de Vivienda

Impuesto a la Renta – Personas Naturales

Disposición legal:

Artículo 31

Los gastos personales que se pueden deducir, corresponden a los realizados por

concepto de:

a) Gastos de vivienda exclusivamente los pagados por:

•Arriendo de un único inmueble usado para vivienda;

•Los intereses de préstamos hipotecarios otorgados por instituciones

autorizadas, destinados a la ampliación, remodelación, restauración,

adquisición o construcción, de una única vivienda;

•Impuestos prediales de un único bien inmueble en el cual habita y que sea de

su propiedad.

Art. 10, Num. 16.- Las personas naturales podrán deducirse,

hasta en el 50% del total de sus ingresos gravados sin que

supere un valor equivalente a 1.3 veces la fracción básica

desgravada de impuesto a la renta de personas naturales....

GASTOS PERSONALES:

Gastos de Educación

Impuesto a la Renta – Personas Naturales

Disposición legal:

b) Se considerarán gastos de educación exclusivamente los pagados por:

• Matrícula y pensión en todos los niveles del sistema educativo, los cursos

de actualización, seminarios de formación profesional debidamente

aprobados por el Ministerio de Educación o del Trabajo cuando corresponda

o por el Consejo Nacional de Educación Superior según el caso, realizados

en el territorio ecuatoriano;

• Útiles y textos escolares, y materiales didácticos utilizados en la educación;

• Servicios de educación especial para personas discapacitadas;

• Servicios prestados por centros de cuidado infantil; y,

• Uniformes.

GASTOS PERSONALES:

Gastos de Salud

Impuesto a la Renta – Personas Naturales

Disposición legal:

c) Se considerarán gastos de salud exclusivamente los pagados por:

• Honorarios de médicos y profesionales de la salud con título profesional

avalado por el CONESUP

• Servicio de salud prestados por clínicas, hospitales, laboratorios clínicos y

farmacias autorizados por el Ministerio de Salud Pública

• Medicamentos, insumos médicos, lentes y prótesis

• Medicina prepagada y primas de seguros médicos.

• El deducible no reembolsado de la liquidación del seguro privado.

GASTOS PERSONALES:

Gastos de Alimentación

Impuesto a la Renta – Personas Naturales

Disposición legal:

d) Se considerarán gastos de alimentación exclusivamente:

• Compras de alimentos para consumo humano;

• Pensiones alimenticias, debidamente sustentadas en resolución judicial o

actuación de la autoridad correspondiente;

• Compra de alimentos en Centros de expendio de alimentos preparados

GASTOS PERSONALES:

Gastos de Vestimenta

Impuesto a la Renta – Personas Naturales

Disposición legal:

No se considera vestimenta los accesorios, como joyas, relojes, gafas.

e) Gastos de Vestimenta

Impuesto a la Renta – Personas Naturales

Disposición legal:

Para el caso de personas naturales obligadas a llevar contabilidad, estos gastos

personales se registrarán como tales, en la conciliación tributaria.

Para la deducibilidad de los gastos personales, los comprobantes de venta podrán

estar a nombre del contribuyente, su cónyuge o conviviente, o de sus hijos

menores de edad o con discapacidad que no perciban ingresos gravados y que

dependan del contribuyente.

Impuesto a la Renta – Personas Naturales

Disposición legal:

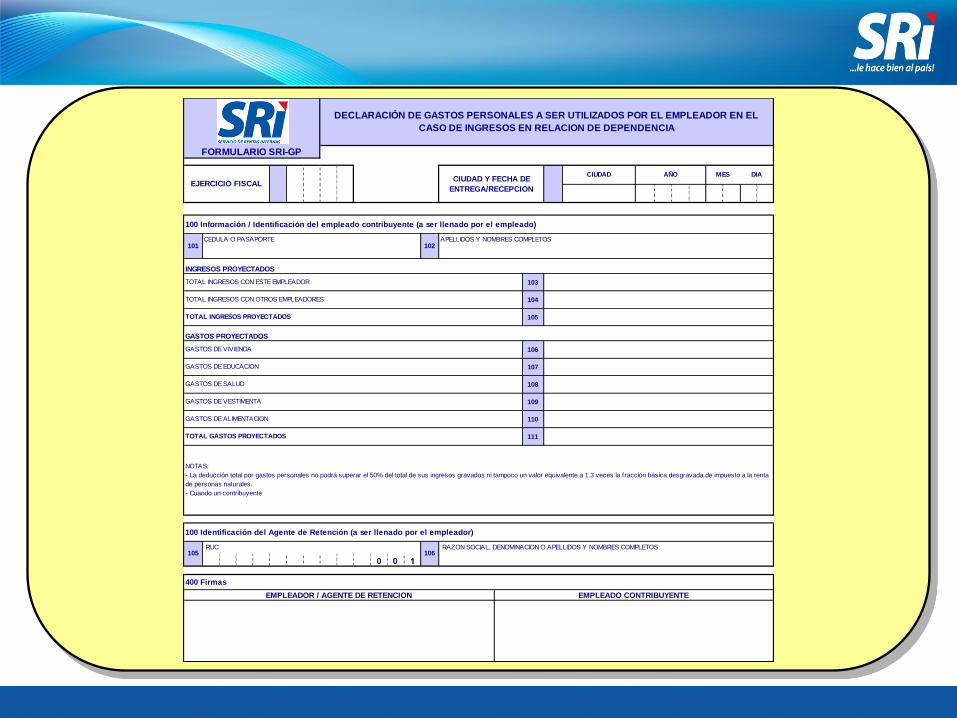

Los empleadores efectuarán la retención en la fuente por el Impuesto a la Renta de sus

trabajadores en forma mensual.

Gastos Personales – Relación de dependencia

Para el efecto, deberá sumar todas las remuneraciones que corresponden al

trabajador, excepto décimo tercera y cuarta remuneraciones, proyectadas para todo el

ejercicio económico y deducirá los valores a pagar por concepto del aporte individual

al Seguro Social, así como también un monto por conceptos de gastos personales en

base a una proyección efectuada por el empleado:

103

104

105

106

107

108

109

110

111

0 0 1

FORMULARIO SRI-GP

EJERCICIO FISCAL

DECLARACIÓN DE GASTOS PERSONALES A SER UTILIZADOS POR EL EMPLEADOR EN EL

CASO DE INGRESOS EN RELACION DE DEPENDENCIA

CIUDAD AÑOCIUDAD Y FECHA DE

ENTREGA/RECEPCION

MES DIA

100 Identificación del Agente de Retención (a ser llenado por el empleador)

RUC RAZON SOCIAL, DENOMINACION O APELLIDOS Y NOMBRES COMPLETOS105 106

100 Información / Identificación del empleado contribuyente (a ser llenado por el empleado)

101CEDULA O PASAPORTE

102APELLIDOS Y NOMBRES COMPLETOS

GASTOS DE SALUD

GASTOS DE ALIMENTACION

GASTOS DE VESTIMENTA

INGRESOS PROYECTADOS

GASTOS DE VIVIENDA

GASTOS DE EDUCACION

TOTAL INGRESOS PROYECTADOS

TOTAL INGRESOS CON ESTE EMPLEADOR

TOTAL INGRESOS CON OTROS EMPLEADORES

GASTOS PROYECTADOS

EMPLEADO CONTRIBUYENTEEMPLEADOR / AGENTE DE RETENCION

NOTAS:

- La deducción total por gastos personales no podrá superar el 50% del total de sus ingresos gravados ni tampoco un valor equivalente a 1.3 veces la fracción básica desgravada de impuesto a la renta

de personas naturales.

- Cuando un contribuyente

400 Firmas

TOTAL GASTOS PROYECTADOS

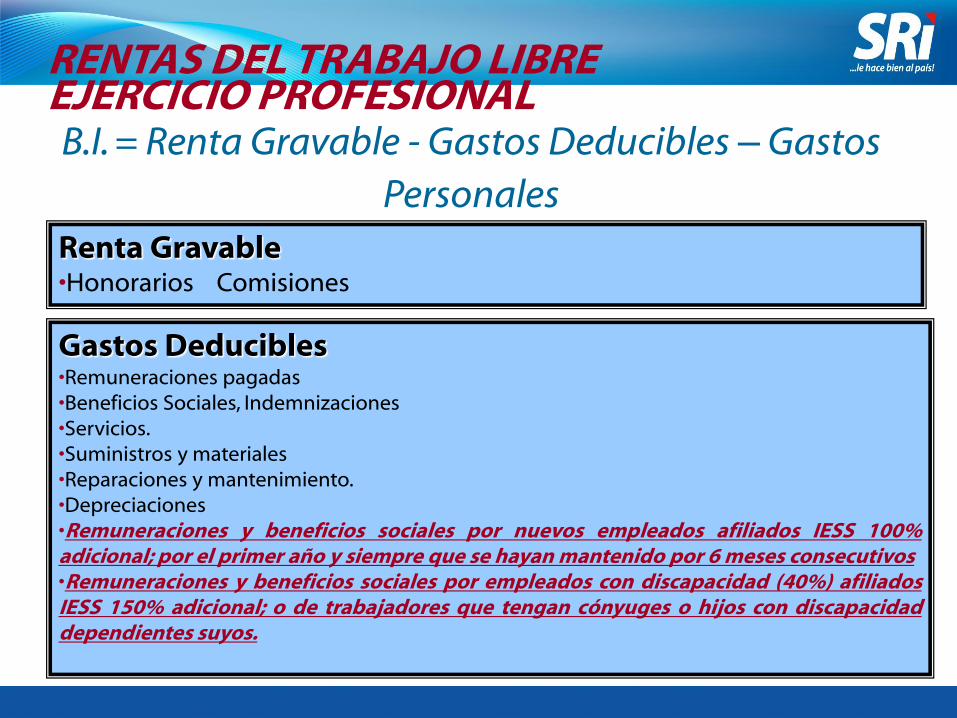

RENTAS DEL TRABAJO LIBREEJERCICIO PROFESIONALB.I. = Renta Gravable - Gastos Deducibles – Gastos

Personales

Renta Gravable•Honorarios Comisiones

Gastos Deducibles•Remuneraciones pagadas•Beneficios Sociales, Indemnizaciones•Servicios.•Suministros y materiales•Reparaciones y mantenimiento.•Depreciaciones•Remuneraciones y beneficios sociales por nuevos empleados afiliados IESS 100%adicional; por el primer año y siempre que se hayan mantenido por 6 meses consecutivos•Remuneraciones y beneficios sociales por empleados con discapacidad (40%) afiliadosIESS 150% adicional; o de trabajadores que tengan cónyuges o hijos con discapacidaddependientes suyos.

RENTAS DE LA PROPIEDADRenta Arrendamiento

B.I. = I. Gravables - Gastos deducibles –Gastos Personales

Gastos Deducibles:• Intereses de deudas.

• Primas de seguros.

• Depreciación.

• 1 % avalúo para gastos de mantenimiento.

• Los impuestos y tasas por servicios públicos.

Ingresos Gravables:•Canon de arrendamiento

Art. 30 Codificación LRTI

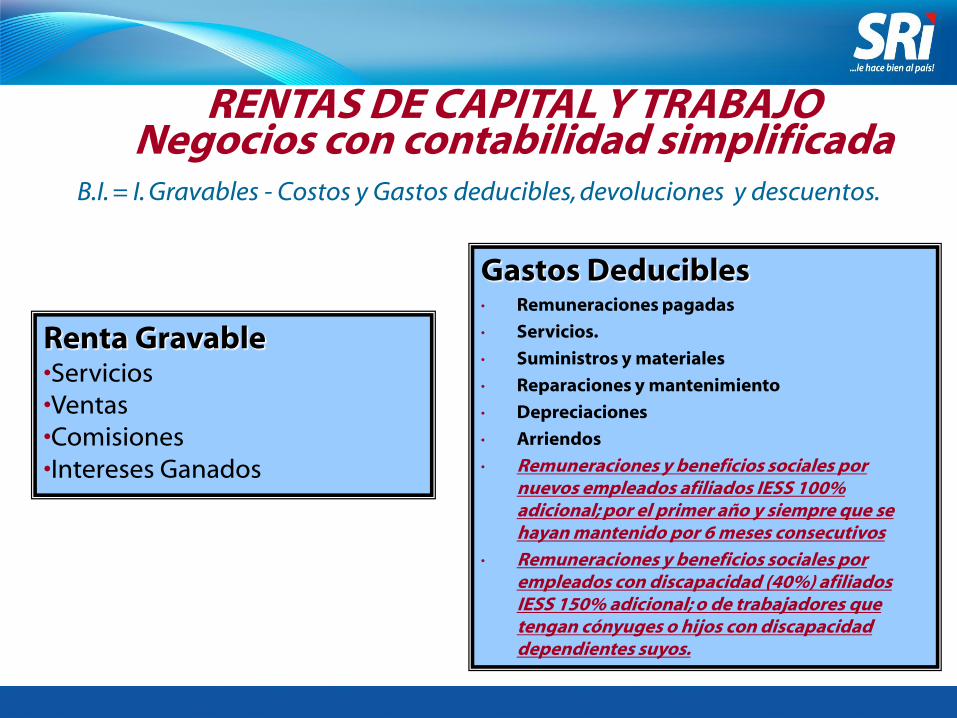

RENTAS DE CAPITAL Y TRABAJONegocios con contabilidad simplificada

B.I. = I. Gravables - Costos y Gastos deducibles, devoluciones y descuentos.

Renta Gravable•Servicios•Ventas •Comisiones•Intereses Ganados

Gastos Deducibles• Remuneraciones pagadas

• Servicios.

• Suministros y materiales

• Reparaciones y mantenimiento

• Depreciaciones

• Arriendos

• Remuneraciones y beneficios sociales por nuevos empleados afiliados IESS 100% adicional; por el primer año y siempre que se hayan mantenido por 6 meses consecutivos

• Remuneraciones y beneficios sociales por empleados con discapacidad (40%) afiliados IESS 150% adicional; o de trabajadores que tengan cónyuges o hijos con discapacidad dependientes suyos.

A efecto de llevar a cabo la deducción el contribuyente deberá

presentar obligatoriamente la declaración del Impuesto a la

Renta anual y el anexo de los gastos que deduzca, en la forma

que establezca el Servicio de Rentas Internas. Los originales

de los comprobantes podrán ser revisados por la

Administración Tributaria, debiendo mantenerlos el

contribuyente por el lapso de siete años contados desde la

fecha en la que presentó su declaración de impuesto a la renta.

No serán aplicables estas deducciones en el caso de que los

gastos hayan sido realizados por terceros o reembolsados de

cualquier forma.

1) Los contribuyentes domiciliados en el exterior, que no tenganrepresentante en el país y que exclusivamente tengan ingresossujetos a retención en la fuente; y,

2) Las personas naturales cuyos ingresos brutos durante el ejerciciofiscal no excedieren de la fracción básica no gravada, según elartículo 36 de esta Ley.

Contribuyentes no obligados a presentar declaración de Impuesto a la Renta

Art. 42 Codificación LRTI

Todas las demás personas están obligadas a presentar declaración aún cuando latotalidad de sus rentas estén constituidas por ingresos exentos.

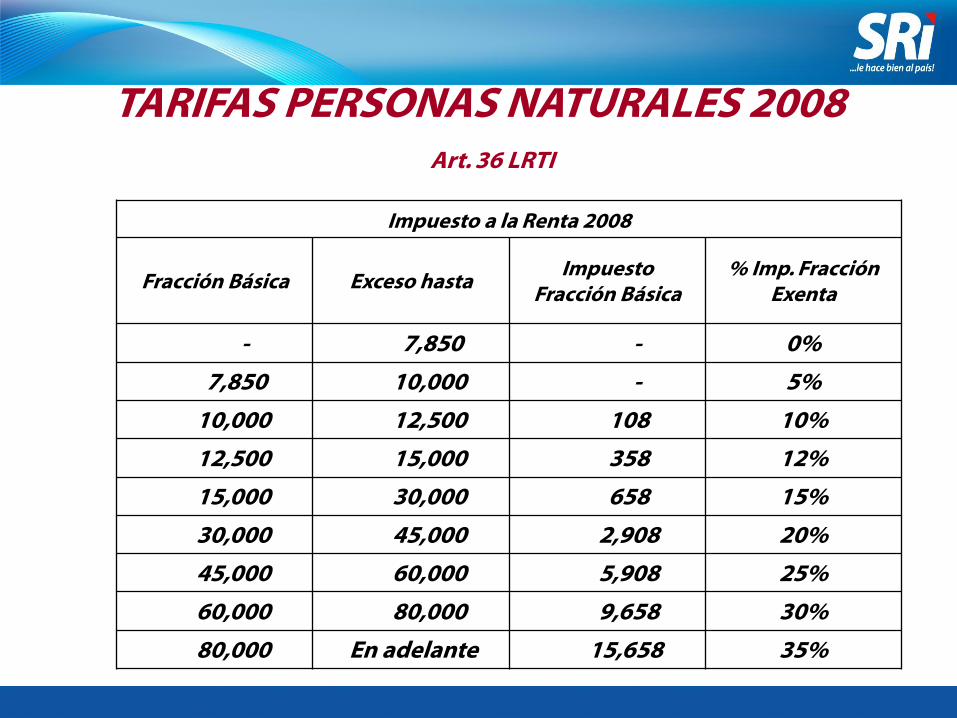

TARIFAS PERSONAS NATURALES 2008Art. 36 LRTI

Impuesto a la Renta 2008

Fracción Básica Exceso hastaImpuesto

Fracción Básica% Imp. Fracción

Exenta

- 7,850 - 0%

7,850 10,000 - 5%

10,000 12,500 108 10%

12,500 15,000 358 12%

15,000 30,000 658 15%

30,000 45,000 2,908 20%

45,000 60,000 5,908 25%

60,000 80,000 9,658 30%

80,000 En adelante 15,658 35%

Un impuesto a la Renta Personas Naturales más justo

JAM,

JBG,

YLH

7.850

10.000

12.500

15.000

30.000

45.000

60.000

80.000

171.924declarantes

(4% de la PEA)

70.122 declarantes

(1.6% de la PEA)

17.262declarantes

(0.4% de la PEA)

5.540declarantes

(0.1% de la PEA)

6.099 declarantes

(0.1% de la PEA)

Alrededor de 4 millones de

EXENTOS

(94% de la PEA)

Este segmento pagaría

US $ 40 mm menos3

Punto de InflexiónRenta anual de US$57.000

4

Este segmento pagaría

US $ 60 mm más

5

1 Estructura de

Declarantes

Base Imponible

5000

10.000

12.500

15.000

20.000

22.500

25.000

27.500

30.000

40.000

50.000

60.000

80.000

100.00

0

120.00

0

150.00

0

Tabla Actual Sin Redistribución Con Redistribución

Al incluir gastos personales

(-) US$ 140 mm

Al pasar a la nueva tabla

(+) US$ 160 mmLa recaudación

total...2