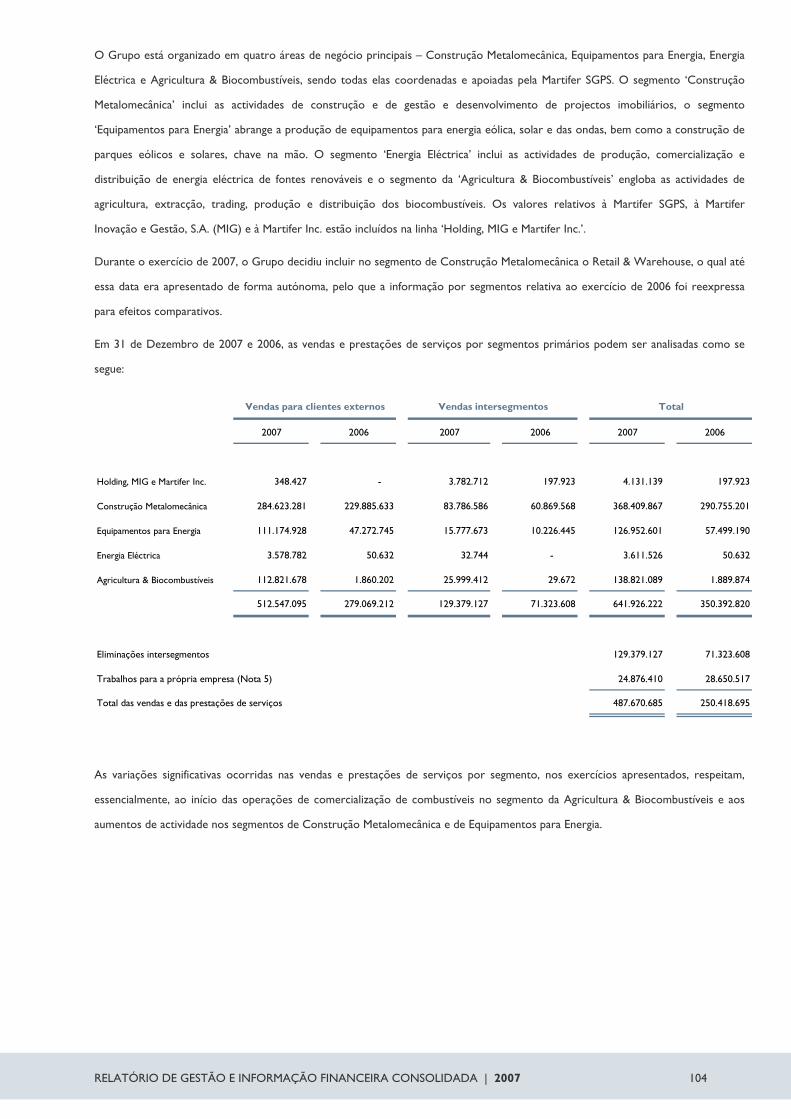

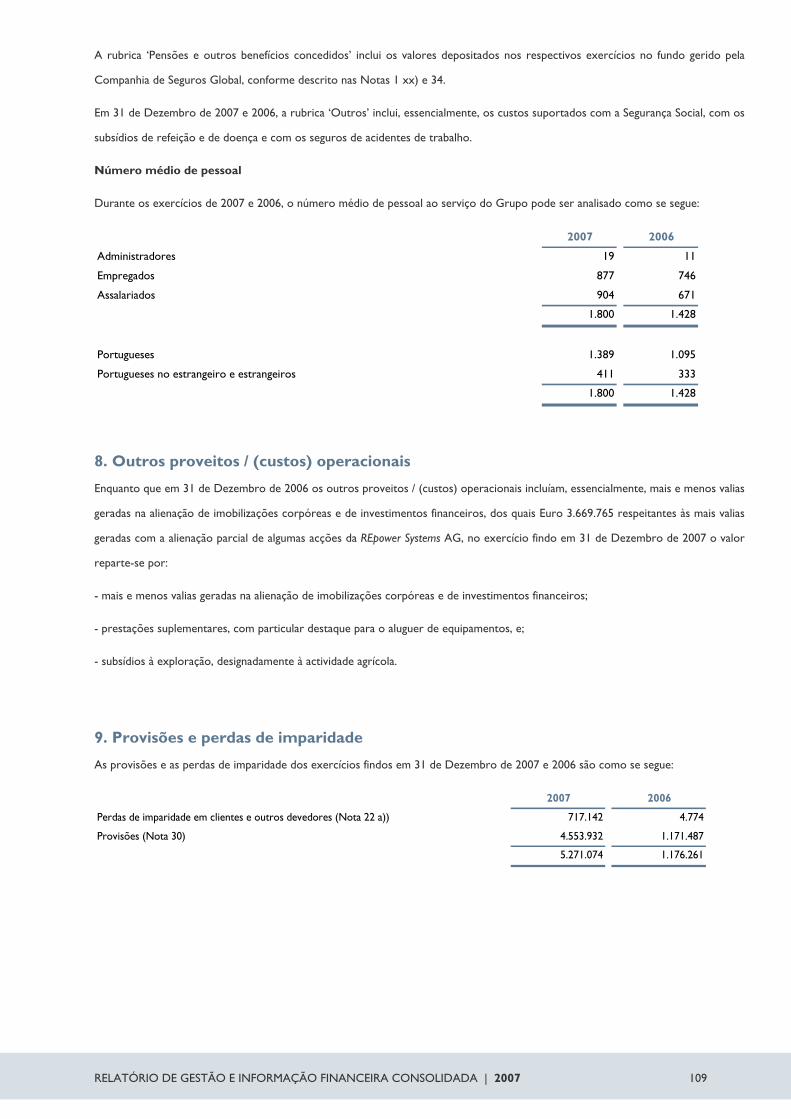

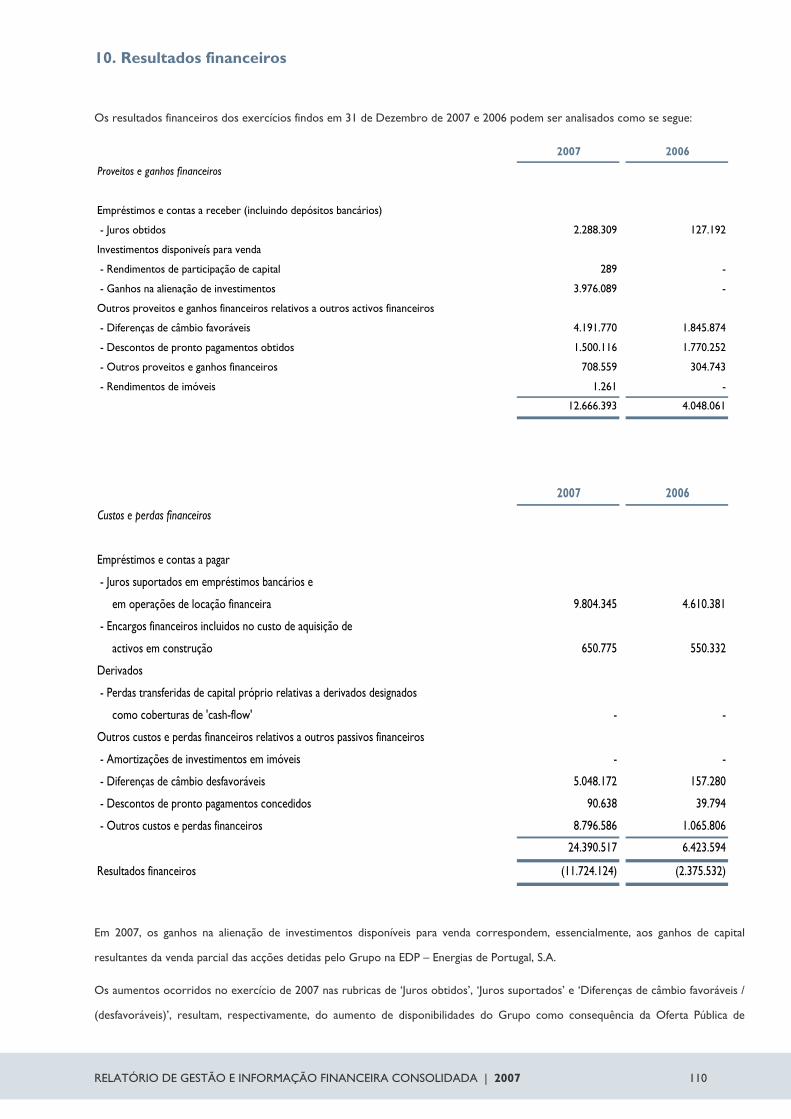

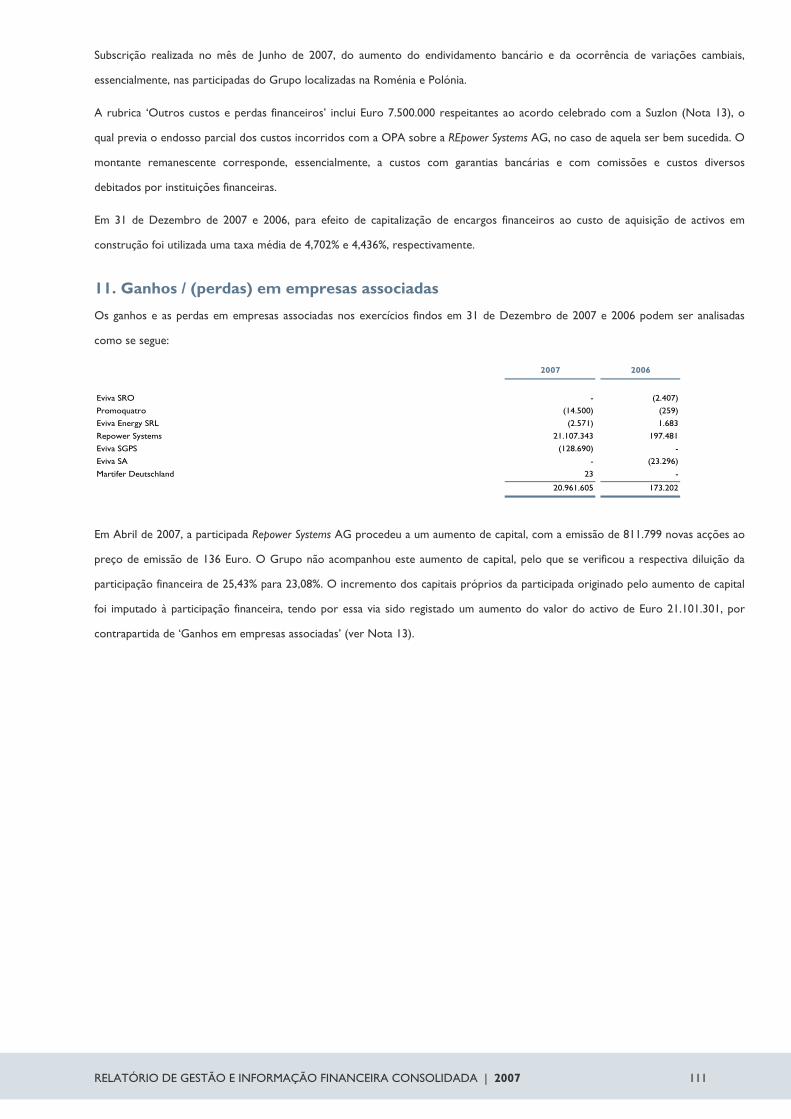

relatÓrio de gestÃo e contas consolidadas … · mensagem do conselho de administraÇÃo ... 5.4...

TRANSCRIPT

RELATÓRIO DE GESTÃO E CONTAS CONSOLIDADAS REFERENTES A 2007

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 2

Índice

1. MENSAGEM DO CONSELHO DE ADMINISTRAÇÃO.......................................................................................................................... 3 2. PRINCIPAIS INDICADORES ECONÓMICOS........................................................................................................................................... 5 3. MARTIFER E AS SUAS ACTIVIDADES......................................................................................................................................................... 7

3.1 IDENTIDADE, MISSÃO, VALORES......................................................................................................................................................... 7 3.2 ACTIVIDADES DESENVOLVIDAS.......................................................................................................................................................... 8

4. RELATÓRIO DE GESTÃO CONSOLIDADO.......................................................................................................................................... 10 4.1 ENQUADRAMENTO MACROECONÓMICO.................................................................................................................................. 10 4.2 RESUMO HISTÓRICO.............................................................................................................................................................................. 12 4.3 PRINCIPAIS ACONTECIMENTOS DE 2007 ...................................................................................................................................... 14 4.4 ANÁLISE ECONÓMICA E FINANCEIRA............................................................................................................................................ 17 4.5 ACTIVIDADE DESENVOLVIDA EM 2007 – POR ÁREA DE NEGÓCIOS ................................................................................. 20

4.5.1 Construção Metálica ......................................................................................................................................................................... 20 4.5.2 Equipamentos para Energia.............................................................................................................................................................. 22 4.5.3 Geração Eléctrica............................................................................................................................................................................... 24 4.5.4 Agricultura & Biocombustíveis ...................................................................................................................................................... 27

4.6 AS PESSOAS ................................................................................................................................................................................................ 30 4.7 RESULTADO DO EXERCÍCIO .............................................................................................................................................................. 30 4.8 GESTÃO DE RISCOS FINANCEIROS.................................................................................................................................................. 30 4.9 FACTOS RELEVANTES OCORRIDOS APÓS O ENCERRAMENTO DAS CONTAS ............................................................ 33 4.10 NOTAS FINAIS E PERSPECTIVAS FUTURAS .................................................................................................................................. 33

5 GOVERNO SOCIETÁRIO.............................................................................................................................................................................. 35 5.1 Declaração de Cumprimento .................................................................................................................................................................. 35 5.2 Divulgação de Informação ........................................................................................................................................................................ 36 5.3 Exercício do Direito de Voto e Representação de Accionistas ...................................................................................................... 39 5.4 Regras Societárias ....................................................................................................................................................................................... 39 5.5 Órgãos de Administração ......................................................................................................................................................................... 40

6 SUSTENTABILIDADE E RESPONSABILIDADE SOCIAL* ...................................................................................................................... 46 6.1. Âmbito ......................................................................................................................................................................................................... 46 6.2. Visão do Desenvolvimento Sustentável................................................................................................................................................ 46 6.3. Relacionamento com as partes interessadas ....................................................................................................................................... 46 6.4. Gestão da Qualidade, Ambiente e Segurança ..................................................................................................................................... 47 6.5. Segurança no Trabalho ............................................................................................................................................................................. 47 6.6. Desempenho Ambiental........................................................................................................................................................................... 49 6.7. Desempenho Social ................................................................................................................................................................................... 51

6.7.1. Recursos Humanos........................................................................................................................................................................... 51 6.7.2. Solidariedade...................................................................................................................................................................................... 55 6.7.3. Educação ............................................................................................................................................................................................. 55 6.7.4. Integração de Deficientes no Mercado de Trabalho ................................................................................................................ 56

6.8. Inovação....................................................................................................................................................................................................... 57 7. INFORMAÇÕES OBRIGATÓRIAS.............................................................................................................................................................. 59

PARTICIPAÇÕES DOS MEMBROS DE ORGÃOS DE ADMINISTRAÇÃO E FISCALIZAÇÃO .................................................. 59 TITULARES DE PARTICIPAÇÕES QUALIFICADAS............................................................................................................................... 61

8. INFORMAÇÃO FINANCEIRA CONSOLIDADA.................................................................................................................................. 62 8.1. Demonstrações Financeiras Consolidadas........................................................................................................................................... 62 8.2. Anexo às Demonstrações Financeiras Consolidadas ........................................................................................................................ 67

9. RELATÓRIOS DE FISCALIZAÇÃO .........................................................................................................................................................155 9.1 RELATÓRIO E PARECER DO CONSELHO FISCAL......................................................................................................................155 9.2 CERTIFICAÇÃO LEGAL DE CONTAS..............................................................................................................................................156 9.2 RELATÓRIO DE AUDITORIA ÀS CONTAS CONSOLIDADAS ...............................................................................................157

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 3

1. MENSAGEM DO CONSELHO DE ADMINISTRAÇÃO

Em 2007, nesta mesma mensagem, apontávamos um futuro próximo com muitos desafios e ambições. Passado um ano, podemos afirmar que cumprimos o prometido e que continuaremos a trabalhar para que o plano traçado seja totalmente consumado.

O ano iniciou-se de uma forma muito agitada. A nossa participada REpower Systems foi objecto de uma Oferta Pública de Aquisição (OPA) lançada por outro accionista de referência, a francesa Areva, o que nos exigiu um esforço para garantir a nossa presença na esfera de controlo da REpower. Na altura, considerámos que esta presença era fundamental para alcançar os nossos objectivos no segmento das energias renováveis, situação que hoje confirmamos de forma inequívoca, pelo que acordámos com o nosso parceiro Suzlon o lançamento da uma contra-OPA. Após duas rondas de OPA e contra-OPA, a Areva chega finalmente a acordo com a Suzlon transferindo-se o controlo da REpower para as mãos de um grupo accionista que controla 87% do seu capital social, do qual faz parte a Martifer. Se, por um lado, esta operação consumiu muito tempo dos recursos humanos chave da nossa organização e atrasou a nossa entrada em Bolsa, por outro, permitiu-nos valorizar de forma mais adequada a nossa posição accionista na REpower e garantir um relacionamento, que acreditamos ser de longo prazo, com o grupo Suzlon, um dos maiores fabricantes integrados de equipamentos para centrais eólicas. No âmbito desta parceria com a Suzlon, foi acordado um contrato de opção de compra e de venda que nos dá a possibilidade de alienar a nossa posição accionista na REpower a partir de Maio de 2009 por 270 milhões de euros.

Concluído este processo, imediatamente entregámos o pedido de registo de Oferta Pública de Subscrição (OPS) relativo ao aumento de capital junto da CMVM, porta de entrada na Euronext Lisbon e o início da recta final do processo da oferta pública inicial (IPO), que culminou com um roadshow de 10 dias, por 5 das principais praças financeiras europeias. Terminada a operação e apurados os resultados, a Martifer atraiu mais de 65 mil novos accionistas e registou com agrado a participação significativa dos seus colaboradores (que subscreveram todas as acções que lhes foram reservadas), tendo realizado um encaixe bruto de 199 milhões de euros.

Em 2007, foram efectuados vários movimentos de entrada em novos mercados, e de facto hoje a Martifer está já presente em 16 países, pretendendo continuar a expandir a sua presença internacional nos próximos anos.

Em Portugal, o acordo com a EDP para a parceria em desenvolvimentos hídricos nas bacias dos rios Paiva e Vouga, veio a resultar mais tarde na obtenção de uma concessão de 78MW no rio Vouga.

Também a nível nacional, foi conhecido finalmente o resultado da conclusão da 2ª fase do concurso lançado pelo Governo Português, tendo sido atribuído ao Agrupamento Ventinveste (no qual a Martifer detém uma participação de 33%), 400MW de pontos de rede para produção de energia eólica. Neste projecto, e ao longo dos próximos 5 anos, contamos investir com os nossos parceiros (Galp Energia e Enersis) entre 520 a 611 milhões de euros em parques eólicos. Na vertente industrial, o consórcio está a investir na instalação em Portugal de um cluster eólico, do qual destacamos uma fábrica de turbinas, uma fábrica de pás e os aumentos de capacidade instalada da nossa fábrica de torres bem como da unidade fabril de caixas multiplicadoras da nossa participada Gebox, num total de cerca de 60 milhões de euros.

Para além deste sucesso, ao longo do ano fomos aumentando a nossa exposição a activos de geração eléctrica a partir de fontes renováveis, quer por via do incremento da nossa posição em projectos em desenvolvimento (na Polónia, na Roménia e na Eslováquia), quer pela via da aquisição ou entrada em projectos em novas geografias (Espanha, Ucrânia, Alemanha e Estados Unidos da América). Desta forma, através da nossa participada Eviva, chegámos ao final do ano com mais de 2 mil MW de projectos eólicos, solares e hídricos em diferentes estágios de desenvolvimento.

Através da nossa participada Prio, inaugurámos as fábricas de biodiesel na Roménia e em Portugal, prosseguimos com a aquisição de terrenos agrícolas na Roménia e no Brasil e iniciámos actividades exploratórias em Moçambique. Formalizámos, ainda, um acordo com o grupo Jerónimo Martins para o desenvolvimento conjunto de uma rede de 70 postos de combustível localizados junto às lojas das insígnias Pingo Doce e Feira Nova e iniciámos o desenvolvimento de uma rede própria de distribuição, quer através de contratos com consumidores grossistas, quer através de postos de combustível da marca Prio. Concluímos, ainda, o investimento no parque de tancagem e enchimento no porto de Aveiro, contíguo à fábrica de biodiesel.

A área de negócios dos Equipamentos para a Energia teve um ano de crescimento assinalável, com um incremento muito substancial da actividade de fornecimento de parques eólicos chave-na-mão, em Portugal e em Espanha, e com o início da actividade no campo solar fotovoltaico. Nesta última divisão, demos início à construção da fábrica de módulos fotovoltaicos

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 4

em Oliveira de Frades, que deverá produzir as primeiras unidades antes do final de 2008. Na energia eólica, iniciaram-se os investimentos relativos ao cluster industrial contingente à vitória do concurso eólico português.

No sector da Construção Metálica, prosseguimos o nosso trajecto, com a conclusão de algumas obras emblemáticas (como por exemplo a torre Sacyr em Madrid e a nova ponte móvel no Porto de Leixões) e com a atribuição de novas obras igualmente significativas, das quais destacamos uma obra na construção do novo Terminal 2 no Aeroporto de Dublin, um contrato que irá representar para a Martifer uma facturação superior a 40 milhões de euros.

Todos estes sucessos registados em 2007 foram reconhecidos através de dois prémios de mérito que muito nos orgulham: o prémio internacional “Organic Grower of the Year 2007” atribuído pela A. T. Kearney e o prémio “Best of European Business – Portugal - Profitable Growth - Medium-sized Company” atribuído pela Roland Berger.

Apesar do ambiente claramente menos favorável em termos macro económicos, encaramos o futuro com um optimismo realista. Com a sólida situação financeira, a incontestável reputação no mercado e o contributo imprescindível do nosso maior recurso, as nossas pessoas, o Grupo Martifer encontra-se em condições de tirar partido das oportunidades que surgem e cumprir o seu plano de negócios, conforme apresentado há um ano atrás.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 5

2. PRINCIPAIS INDICADORES ECONÓMICOS Dando cumprimento às exigências impostas por lei às sociedades, o Conselho de Administração da Martifer SGPS, S.A. vem apresentar o seu Relatório de Gestão Consolidado relativo ao exercício de 2007. Ao fazê-lo, teve a natural preocupação que o mesmo contenha elementos e informação suficientes para que os senhores Accionistas e o público em geral, possam avaliar, com clareza e objectividade, a actividade do Grupo Martifer no respectivo horizonte de intervenção. As Demonstrações Financeiras relativas aos exercícios de 2007 e 2006, referidas neste Relatório de Gestão, foram elaboradas de acordo com as normas internacionais de relato financeiro (IAS/IFRS), sendo que todos os valores aqui expressos dizem respeito à aplicação dessas normas. Principais Indicadores Operacionais Consolidados

• Crescimento dos Proveitos Operacionais consolidados de 86% para 518,5 milhões de Euros • Crescimento dos Proveitos Operacionais em todas as áreas de negócio • Crescimento dos Resultados Operacionais consolidados antes de amortizações e provisões e perdas de imparidade

(EBITDA1 ) de 30% para 37 milhões de Euros • Margem EBITDA consolidada de 7,1%, face a 10,2% em 2006 • Resultados Líquidos consolidados de 26,2 milhões de euros, face a 13,9 em 20062

Valores Reportados

Valores em milhões de € 2007 MARGEM VAR. 2006 MARGEM

Proveitos operacionais 518,5 86,1% 278,7

EBITDA 37,0 7,1% 29,7% 28,6 10,2%

EBIT 21,8 4,2% 6,0% 20,5 7,4%

Resultados antes de impostos 31,0 6,0% 69,1% 18,3 6,6%

Resultado líquido 26,2 5,1% 88,1% 13,9 5,0%

Cash-flow 41,5 8,0% 89,0% 22,0 7,9%

Nº médio de pessoas ao serviço 1.800 26,1% 1.428 Valores Ajustados

Valores em milhões de € 2007 MARGEM VAR. 2006 MARGEM

Proveitos operacionais 518,5 86,1% 278,7

EBITDA * 37,0 7,1% 48,9% 24,9 8,9%

EBIT* 21,8 4,2% 29,1% 16,9 6,1%

Resultados antes de impostos * 17,4 3,4% 18,7% 14,7 5,3%

Resultado líquido * 12,6 2,4% 22,8% 10,3 3,7%

Cash-flow3 * 27,9 5,4% 52,5% 18,3 6,6%

Nº médio de pessoas ao serviço 1.800 - 26,1% 1.428 - * Estes valores estão ajustados por alguns valores não recorrentes, nomeadamente, em 2006, uma mais-valia não recorrente de €3,7 Mn resultante da venda de acções da REpower Systems, e, em 2007, um proveito de € 21,1 Mn resultante da diluição da participação no capital da REpower Systems em virtude de um aumento de capital não subscrito pela Martifer e um custo financeiro não recorrente de € 7,5 Mn associado à OPA sobre a REpower Systems.

1 EBITDA – Resultados Líquidos + Amortizações + Provisões + Perdas por imparidade + Resultados Financeiros + Impostos

2 Resultados Líquidos reflectem, pela positiva, um ganho financeiro não recorrente de 21,1 milhões de euros resultante de um aumento de capital na nossa participada REpower Systems

AG (REpower) que a Martifer não acompanhou, bem como, pela negativa, um custo financeiro de 7,5 milhões de euros de custos associados com a OPA sobre a REpower.

3 Cash-flow – Resultados Líquidos + Amortizações + Provisões + Perdas por imparidade

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 6

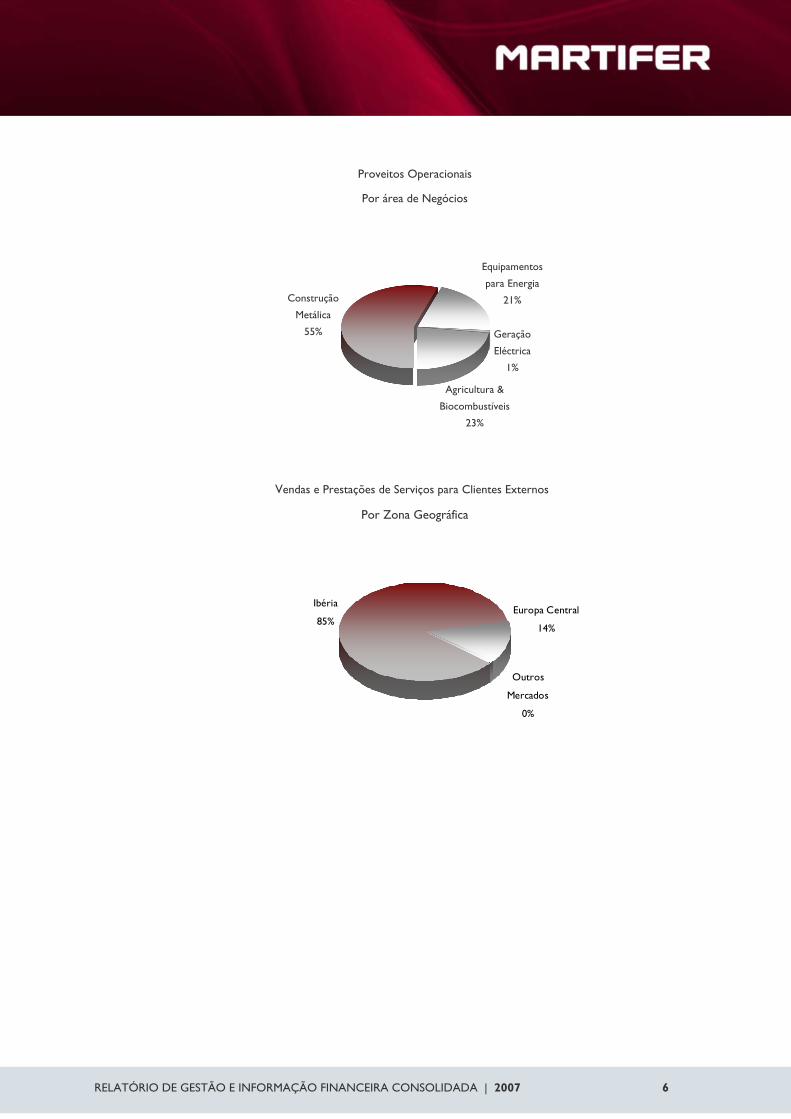

Proveitos Operacionais

Por área de Negócios

Construção

Metálica

55%

Equipamentos

para Energia

21%

Geração

Eléctrica

1%

Agricultura &

Biocombustíveis

23%

Vendas e Prestações de Serviços para Clientes Externos

Por Zona Geográfica

Ibéria

85%Europa Central

14%

Outros

Mercados

0%

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 7

3. MARTIFER E AS SUAS ACTIVIDADES

3.1 IDENTIDADE, MISSÃO, VALORES

Tendo a sua génese sido a actividade da construção e montagem de estruturas metálicas, a Martifer soube crescer em diferentes áreas de negócio, tirando partido de sinergias e know-how acumulado, sempre numa lógica de complementaridade de negócios. O Grupo Martifer definiu, como missão, criar valor através de colaboradores competentes e motivados, satisfazendo as necessidades dos clientes e demais stakeholders, através de:

• Conquista de uma posição de liderança no sector Europeu da construção metálica, através da execução de obras de crescente exigência e complexidade;

• Disponibilização de tecnologia inovadora para a produção e gestão de energia a partir de fontes renováveis;

• Do recurso a fontes renováveis para a produção e comercialização de energia eléctrica;

• Actuação de forma integrada em toda a cadeia de valor do negócio do biodiesel desde a produção de sementes oleaginosas, extracção de óleo vegetal, até à distribuição e retalho de biocombustíveis e combustíveis.

O Grupo Martifer orienta a sua actuação tendo por base os seguintes valores fundamentais:

• Excelência

• Inovação – Ser pioneira

• Sustentabilidade a longo prazo

• Responsabilidade Social - Respeito pelo Meio Ambiente e Segurança

• Confiança dos Stakeholders

• Honestidade

• Promover o desenvolvimento de Talentos.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 8

3.2 ACTIVIDADES DESENVOLVIDAS

Proveitos operacionais de 296 milhões de euros.

• Estruturas metálicas, com utilização do aço

• Fachadas modulares, com utilização de alumínio, vidro e novos materiais

• Construções em aço inox

• Monoblocos

• Promoção, gestão e comercialização de empreendimentos comerciais

Proveitos operacionais de 114 milhões de euros.

• Construção e instalação de parques eólicos chave-na-mão

• Fabrico de componentes para parques eólicos

• Construção e instalação de parques solares fotovoltaicos chave-na-mão

• Fabrico de painéis solares fotovoltaicos (em desenvolvimento)

• Projecto, comercialização e instalação de painéis solares térmicos e fotovoltaicos

• Investigação e Desenvolvimento de equipamentos para energia das ondas

• Gestão de projectos de engenharia e instalações especiais

Proveitos operacionais de 122 milhões de euros.

• Cultivo de sementes oleaginosas

• Extracção e armazenagem de óleos vegetais

• Produção de biodiesel

• Comercialização de biocombustíveis e combustíveis

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 9

Investimento financeiro total de 82 milhões de euros.

• Investimento de 61,2 milhões de euros (Equity Value), na aquisição de dois parques eólicos na Alemanha

• Aquisição das posições minoritárias dos seus parceiros nas sociedades detentoras de activos eólicos e hídricos em desenvolvimento na Europa de Leste (19,2 milhões de euros)

• Mais de 2.000 MW de projectos de energia de fonte renovável em diferentes fases de operação e desenvolvimento

• Prospecção e desenvolvimento de projectos para instalação de parques eólicos, solares e hídricos

• Produção de energia através da exploração de parques eólicos e mini hídricas

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 10

4. RELATÓRIO DE GESTÃO CONSOLIDADO

4.1 ENQUADRAMENTO MACROECONÓMICO

Portugal

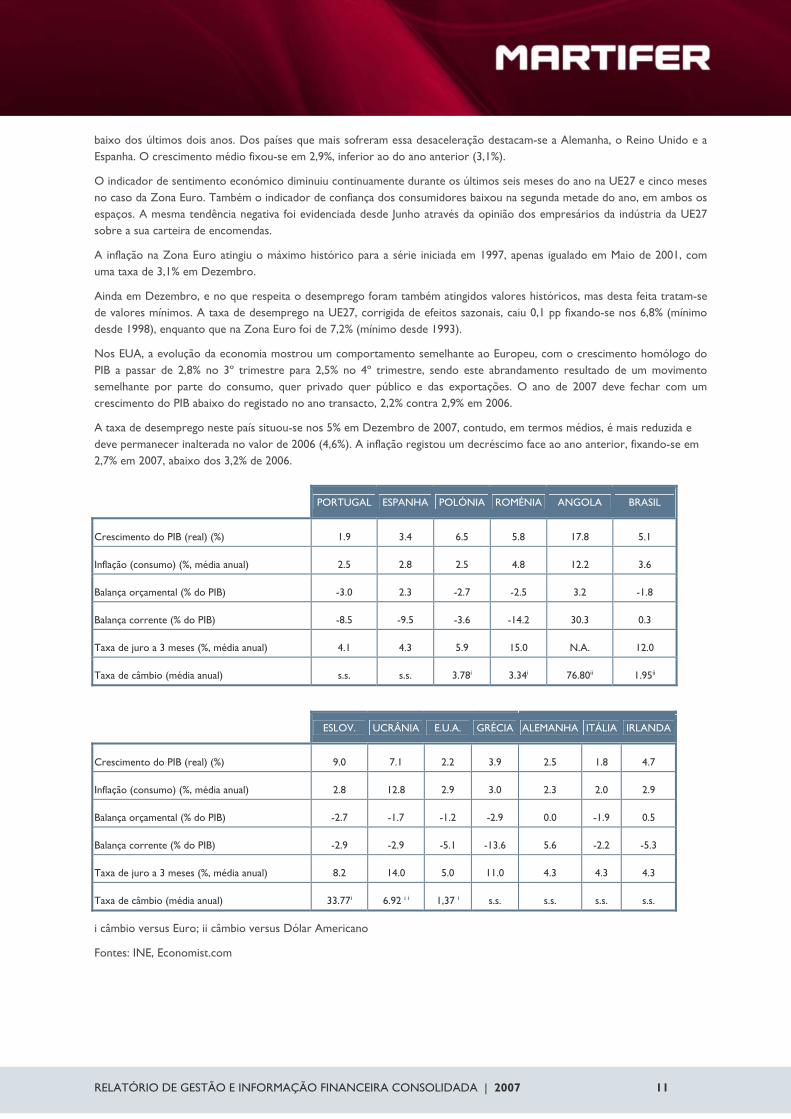

A economia portuguesa teve em 2007 o melhor desempenho dos últimos 6 anos, registando uma taxa de crescimento do Produto Interno Bruto (PIB) de 1,9% (mais 0,6 pontos percentuais (pp) do que em 2006). Será, contudo, de salientar que continua a não convergir com a média de crescimento dos parceiros da Zona Euro. Este crescimento foi motivado pela aceleração ocorrida no último trimestre do ano. De facto, nestes últimos três meses a economia cresceu 0,7%, recuperando perante a ligeira contracção verificada no 3º trimestre. O PIB deverá ter registado no 4º trimestre de 2007 um crescimento face ao período homólogo de 2%, de acordo com a Estimativa Rápida das contas nacionais trimestrais do Instituto Nacional de Estatística (INE). Esta aceleração esteve associada a uma procura interna mais forte, impulsionada principalmente pelo investimento, particularmente pelo investimento em construção e material de transporte (este último beneficiou da alteração da fiscalidade automóvel em Junho de 2007), enquanto que o contributo negativo da procura externa líquida, que vinha já do trimestre anterior, se acentuou, com destaque para o comportamento das exportações. Surgiu, assim, uma alteração da composição dos contributos para o crescimento, já iniciada no trimestre anterior, dando maior peso à procura interna.

Também o indicador de actividade económico registou uma aceleração do 3º para o 4º trimestre. Este movimento ascendente já vinha a ser registado desde o início do ano e estabilizou em Dezembro no valor máximo desde Setembro de 2004. Os índices de volume de negócios e os índices de produção revelaram variações homólogas mais elevadas no último trimestre, no entanto, o indicador de clima económico diminuiu ligeiramente.

Os dados do mercado de trabalho não acompanharam este bom desempenho da economia portuguesa, tendo a taxa de desemprego mantido a tendência de agravamento iniciada em 2001. O número médio de desempregados em 2007 totalizou 448,6 mil indivíduos, representando um aumento de 4,9% em relação ao ano anterior e fixando a taxa média de desemprego em 8% (acréscimo de 0,3 pp face a 2006). Contudo, no último trimestre do ano, de acordo com as estatísticas de emprego do INE, o valor estimado para a taxa de desemprego, cerca de 7,8%, é inferior ao do trimestre anterior (0,1 pp) e ao do período homólogo (0,4 pp), o que indicia alguns sinais de recuperação. O número total de desempregados no final do ano fixou-se nos 439,5 mil indivíduos, na sua maioria mulheres. A faixa etária dos 25 aos 34 anos e com menos formação, continua a ser a mais penalizada. Do Inquérito ao Emprego saíram ainda os seguintes resultados: a população activa aumentou em 2007, face ao ano anterior, 0,6%, enquanto que a população empregada sofreu um incremento mais reduzido, 0,2%.

O Índice de Preços no Consumidor (IPC) registou em 2007 uma taxa de variação média inferior em 0,6 pp à do ano transacto, situando-se nos 2,5%. Apenas três classes contribuíram com cerca de 48,7% para a formação da taxa de variação média anual do IPC, contudo, comparando com o ocorrido em 2006, a distribuição dos contributos foi mais equilibrada. As classes mencionadas são: Produtos alimentares e bebidas não alcoólicas (classe 1), Habitação, água, electricidade, gás e outros combustíveis (classe 4) e Saúde (classe 6).

Enquadramento internacional

A nível internacional, o ano de 2007 foi marcado por uma desaceleração do crescimento da economia mundial. As principais economias sofreram um abrandamento, sobretudo a partir do 3º trimestre, em parte explicado pelo impacto da reavaliação do risco de crédito à escala global, subjacente à turbulência nos mercados financeiros internacionais que se registou desde meados do ano. O PIB global deverá, neste quadro, ter registado uma taxa média de crescimento de 4% em 2007, inferior à do ano anterior (4,2%). O preço do petróleo manteve uma tendência crescente desde o início de Abril e fechou o ano com uma taxa de variação homóloga de 32% em Dezembro de 2007.

A Estimativa Rápida do Eurostat para o crescimento do PIB da Zona Euro, no 4º trimestre de 2007, confirmou a desaceleração para a qual vinham apontando os diversos dados de actividade e confiança, atingindo uma taxa de crescimento homólogo de 2,3%, o mínimo dos últimos dois anos. O principal responsável por esta evolução deverá ser o abrandamento substancial do consumo privado. No conjunto do ano de 2007, a Zona Euro cresceu 2,7%, apenas uma décima abaixo do registo de 2006. O PIB na UE27 teve no 4º trimestre um crescimento homólogo de 2,6%, registando também o valor mais

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 11

baixo dos últimos dois anos. Dos países que mais sofreram essa desaceleração destacam-se a Alemanha, o Reino Unido e a Espanha. O crescimento médio fixou-se em 2,9%, inferior ao do ano anterior (3,1%).

O indicador de sentimento económico diminuiu continuamente durante os últimos seis meses do ano na UE27 e cinco meses no caso da Zona Euro. Também o indicador de confiança dos consumidores baixou na segunda metade do ano, em ambos os espaços. A mesma tendência negativa foi evidenciada desde Junho através da opinião dos empresários da indústria da UE27 sobre a sua carteira de encomendas.

A inflação na Zona Euro atingiu o máximo histórico para a série iniciada em 1997, apenas igualado em Maio de 2001, com uma taxa de 3,1% em Dezembro.

Ainda em Dezembro, e no que respeita o desemprego foram também atingidos valores históricos, mas desta feita tratam-se de valores mínimos. A taxa de desemprego na UE27, corrigida de efeitos sazonais, caiu 0,1 pp fixando-se nos 6,8% (mínimo desde 1998), enquanto que na Zona Euro foi de 7,2% (mínimo desde 1993).

Nos EUA, a evolução da economia mostrou um comportamento semelhante ao Europeu, com o crescimento homólogo do PIB a passar de 2,8% no 3º trimestre para 2,5% no 4º trimestre, sendo este abrandamento resultado de um movimento semelhante por parte do consumo, quer privado quer público e das exportações. O ano de 2007 deve fechar com um crescimento do PIB abaixo do registado no ano transacto, 2,2% contra 2,9% em 2006.

A taxa de desemprego neste país situou-se nos 5% em Dezembro de 2007, contudo, em termos médios, é mais reduzida e deve permanecer inalterada no valor de 2006 (4,6%). A inflação registou um decréscimo face ao ano anterior, fixando-se em 2,7% em 2007, abaixo dos 3,2% de 2006.

PORTUGAL ESPANHA POLÓNIA ROMÉNIA ANGOLA BRASIL

Crescimento do PIB (real) (%) 1.9 3.4 6.5 5.8 17.8 5.1

Inflação (consumo) (%, média anual) 2.5 2.8 2.5 4.8 12.2 3.6

Balança orçamental (% do PIB) -3.0 2.3 -2.7 -2.5 3.2 -1.8

Balança corrente (% do PIB) -8.5 -9.5 -3.6 -14.2 30.3 0.3

Taxa de juro a 3 meses (%, média anual) 4.1 4.3 5.9 15.0 N.A. 12.0

Taxa de câmbio (média anual) s.s. s.s. 3.78i 3.34i 76.80ii 1.95ii

ESLOV. UCRÂNIA E.U.A. GRÉCIA ALEMANHA ITÁLIA IRLANDA

Crescimento do PIB (real) (%) 9.0 7.1 2.2 3.9 2.5 1.8 4.7

Inflação (consumo) (%, média anual) 2.8 12.8 2.9 3.0 2.3 2.0 2.9

Balança orçamental (% do PIB) -2.7 -1.7 -1.2 -2.9 0.0 -1.9 0.5

Balança corrente (% do PIB) -2.9 -2.9 -5.1 -13.6 5.6 -2.2 -5.3

Taxa de juro a 3 meses (%, média anual) 8.2 14.0 5.0 11.0 4.3 4.3 4.3

Taxa de câmbio (média anual) 33.77i 6.92 i i 1,37 i s.s. s.s. s.s. s.s.

i câmbio versus Euro; ii câmbio versus Dólar Americano

Fontes: INE, Economist.com

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 12

4.2 RESUMO HISTÓRICO

ANO DE 1990

Em Fevereiro de 1990, a Martifer é constituída como sociedade por quotas com um capital social de 4.500 contos e sede na Zona Industrial de Oliveira de Frades, sede essa que se mantém até aos dias de hoje.

ANO DE 1995

É iniciado o processo de certificação da Martifer pela norma NP EN ISO 9002 que culminou em Novembro de 1997, com a atribuição do Certificado APCER N.º 97/CEP.579.

ANO DE 1998

Em 26 de Maio, a empresa é transformada em sociedade anónima, alterando a sua estrutura accionista. O capital social da empresa passou assim a ser detido pela MTO SGPS e pela ENGIL SGPS, posições que a partir de 2001 passaram a ser igualitárias.

ANO DE 1999

Em Novembro, a Martifer dá início ao processo de internacionalização e cria uma sociedade comercial em Espanha com o objectivo de se afirmar como uma das empresas de referência na construção metálica no país vizinho.

ANO DE 2002

A Martifer Alumínios obtém a certificação pela APCER de acordo com a norma NP EN ISO 9001:2000. Actualmente a empresa é certificada pelo sistema de gestão integrado de qualidade, segurança e ambiente de acordo com as normas NP EN ISO 9001:2000, NP EN ISO 14001:1999 e OHSAS 18001:1999.

A Martifer Construções Metalomecânicas implementa o Sistema de Gestão de Qualidade pela norma ISO 9001:2000, e em 2003 obtém a certificação pelo sistema de gestão integrado de qualidade, segurança e ambiente, de acordo com as normas NP EN ISO 9001:2000 e OHSAS 18001:1999.

ANO DE 2003

Em Fevereiro de 2003 continua com o processo de internacionalização através da criação de uma unidade industrial em Gliwice na Polónia. Esta entra em laboração no 2º semestre de 2004.

ANO DE 2004

Em Fevereiro de 2004, a Martifer inicia a actividade no sector dos equipamentos para energia renovável através da Martifer Energia – Equipamentos para a Energia, S.A.. Esta empresa dedica-se ao fabrico de torres metálicas para aerogeradores eólicos e está instalada na Zona Industrial de Oliveira de Frades

Em Agosto de 2004, inicia-se a actividade de promoção de projectos na área do Retail & Warehouse, através da Martifer - Gestão de Investimentos, S.A..

Em Novembro de 2004, cria a Martifer SGPS, S.A., que tem como objectivo gerir as participações sociais das empresas do grupo Martifer.

A Martifer Energia dá início, em 2004, ao processo de implementação de um sistema de gestão integrado de qualidade, segurança e ambiente, de acordo com as normas NP EN ISO 9001:2000, NP EN ISO 14001:1999 e OHSAS 18001:1999.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 13

ANO DE 2005

A actividade de estruturas metálicas alarga o seu mercado de actuação na Europa Central, abrindo delegações na Roménia, República Checa, Eslováquia e Alemanha.

Iniciam-se na Roménia investimentos na área da Agricultura & Biocombustíveis, com o início de produção agrícola de sementes oleaginosas e início de construção de uma unidade de produção de biodiesel com capacidade de 100 mil toneladas por ano.

A Martifer passa a ser um dos accionistas de referência da Alemã REpower Systems AG, um dos maiores produtores mundiais de equipamentos para a energia eólica, terminando o exercício com uma participação financeira de 25,4%.

Em Junho é constituída a REpower Portugal, com vista ao mercado de construção de parques eólicos, assistência e assemblagem de aerogeradores.

Em Agosto, o Grupo Martifer cria mais uma sociedade denominada por M Energy – Energias Renováveis, SA. (hoje chamada EVIVA SGPS SA) com o principal propósito de centralizar a gestão de todas as actividades na área da promoção de energias renováveis.

ANO DE 2006

Através da Martifer Energia, o Grupo constitui a sociedade Power Blades, SA com o objecto social de produção de equipamentos em fibra para energia eólica.

Em Março, através do Consórcio Ventinveste, a Martifer entrega candidatura ao concurso para atribuição de 1.500 MW de licenças para a produção de energia eólica em Portugal.

Em Abril, a Martifer é classificada como a 9ª empresa melhor para trabalhar em Portugal pelo Great Places to Work Institute.

Em Maio, dá-se a constituição da Martifer Solar, SA, no âmbito da área de negócios de Equipamentos para Energia, com objecto social de projecto, concepção, fabrico, e instalação de painéis solares. A Martinox obtém a certificação no Sistema de Gestão da Qualidade segundo a norma NP EN ISSO 9001:2000 pela entidade APCER. Inicia-se a produção na unidade industrial de produção de Monoblocos.

Em Julho, dá-se início à construção da unidade de produção de biodiesel em Aveiro. Esta unidade viria a ser licenciada no 3º trimestre de 2007.

Em Agosto, a actividade de construção de fachadas em alumínio é expandida à Polónia.

Em Setembro a actividade de desenvolvimento de projectos de energias renováveis estende-se a países da Europa central (Polónia, Roménia e Eslováquia).

A Martifer, a Universidade de Aveiro e o Ministério da Economia e Inovação assinam um protocolo de cooperação para a criação de um centro de investigação e desenvolvimento em energias renováveis a instalar no campus universitário.

Em Novembro é inaugurado o Ferrara Plaza, o 1º centro comercial temático construído na cidade de Paços de Ferreira e o primeiro activo deste género desenvolvido pela Martifer. Dá-se ainda o início das actividades agrícolas no Brasil, em São Luis do Maranhão.

No final do ano, a Martifer recebe o 1º prémio de excelência pela promoção de novas áreas de investimento e negócio, atribuído pela Câmara de Comércio e Indústria da Roménia.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 14

4.3 PRINCIPAIS ACONTECIMENTOS DE 2007

Janeiro Foi criada a Martifer Inovação e Gestão SA, que passou a centralizar os serviços partilhados e centros de excelência e Investigação e Desenvolvimento do Grupo Martifer.

O Aeroporto Francisco Sá Carneiro no Porto foi considerado pela ACI (Airport Council International – organização que representa os interesses dos Aeroportos a nível mundial), como o melhor aeroporto da Europa, com base na opinião de passageiros quer domésticos quer internacionais. Neste benchmarking participam 77 dos melhores aeroportos do mundo. A Martifer foi responsável pela construção das estruturas metálicas, fachadas, guardas e escadas em inox.

A 22 de Janeiro, a Areva S.A., a maior accionista individual da REpower Systems AG(REpower), fabricante alemão de turbinas eólicas, onde a Martifer detinha, nessa data, uma participação de 25,42%, lançou uma oferta pública de aquisição (OPA) tendente à aquisição do domínio total da empresa ao preço de €105 por acção, o que representou um prémio de 44% face ao preço médio dos 3 meses anteriores.

A 23 de Janeiro, o Conselho de Administração do Grupo Martifer, anunciou publicamente que atribui à participação no capital da Repower um sentido e um interesse estratégicos. Reiterou ainda a anunciada intenção de solicitar a admissão à cotação das suas acções na Euronext Lisbon.

Fevereiro A 9 de Fevereiro, a Martifer, aliada ao grupo indiano Suzlon através da Suzlon Windenergie GmbH, anunciou a intenção de realizar uma contra oferta sobre a REpower em reacção à OPA da Areva ao preço de €126 por acção.

A Martifer Construções, em consórcio com a A. M. Mesquita SA, garantiu o contrato de uma das maiores fábricas do país. Trata-se da fábrica da Swedwood do grupo IKEA, a construir no concelho de Paços de Ferreira.

Março No dia 6, os órgãos de Administração e de Supervisão da REpower, recomendaram a aceitação da OPA lançada pela Martifer e pela Suzlon, reconhecendo que este consórcio seria o parceiro ideal para garantir o crescimento da empresa.

A Martifer teve a honra de receber, no dia 12 de Março, Sua Excelência o Sr. Presidente da República, Prof. Dr. Aníbal Cavaco Silva, no âmbito da 2.ª Jornada do seu Roteiro para a Ciência. É com orgulho que mais uma vez a Martifer se vê destacada como uma referência na promoção do investimento em investigação, desenvolvimento e produção de novas formas de energia renovável.

A AREVA anuncia o aumento do valor da OPA sobre a REpower Systems para €140 por acção e recebe o apoio dos órgãos de Administração e Supervisão da REpower.

Abril No dia 4, é anunciado pela DGEG (Direcção Geral de Energia) que o consórcio Ventinveste, em que a Martifer participa a 33%, foi classificado em primeiro lugar na “Fase B” do concurso público lançado pelo Governo Português para a atribuição de 400 MW de capacidade de injecção e dos respectivos pontos de recepção associados à produção de energia eléctrica em centrais eólicas, passando assim à fase de negociação.

No dia 11, a REpower conclui um aumento de capital representativo de 10% do seu capital, tendo a Martifer não concorrido ao referido aumento, diluindo assim a sua posição para 23,08%.

No dia 17, a Martifer e a Suzlon aumentam o preço da OPA sobre a REpower para €150 por acção, enquanto que a Areva dispensa o sucesso da sua oferta à obtenção de uma posição superior a 90% do capital social da REpower, limitando o sucesso da sua oferta à obtenção de 50% dos direitos de voto. Nesta data, os órgãos de Administração e de Supervisão da REpower voltaram a recomendar a aceitação da OPA lançada pela Martifer e pela Suzlon. Ambas as ofertas viram o prazo de aceitação alargado até ao dia 4 de Maio, com mais um período de revisão de ofertas de venda por parte dos

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 15

accionistas alargado para 25 de Maio.

Maio A 25 de Maio, a Areva anuncia que não pretende melhorar a sua oferta sobre a REpower.

Junho No primeiro dia de Junho, o consórcio formado pela Martifer e pela Suzlon anuncia a aquisição de 25,46% das acções da REpower como resultado da OPA, ao preço de €150 por acção. No seu conjunto, a Suzlon e a Martifer passaram a controlar 56,93% da REpower. Fruto do pacto realizado entre a Areva e a Suzlon (voting pool agreement), a Suzlon passou a controlar 87,1% dos direitos de voto da REpower, dando-se por concluído o processo de OPA iniciado pela Areva no primeiro mês do ano.

A 8 de Junho, é concedido o registo e publicado o Prospecto de Oferta Pública de Subscrição de até 6.250.000 de acções da Martifer, SGPS, SA no âmbito do aumento de capital social de €37.500.000 para €50.000.000, dando início à fase final do processo de Oferta Pública Inicial (IPO) e de admissão à negociação em Bolsa do capital social da Martifer. No âmbito da operação, são oferecidas 25 milhões de novas acções para subscrição por investidores institucionais e Público em Geral, com o intervalo de preços fixado entre €6,50 e €8,00 por acção.

A 25 de Junho, em Sessão Especial de Mercado Regulamentado realizado na Euronext Lisbon, são conhecidos os resultados da Oferta Pública Inicial, com resultados muito satisfatórios, com mais de 65 mil novos accionistas e com uma procura que excedeu a oferta em mais de 100 vezes. O preço foi fixado no ponto mais alto do intervalo de preços, a €8,00 por acção, valorizando o capital da Martifer em €800 milhões.

A 26 de Junho é efectuado o registo do aumento do capital social de €37.500.000 para €50.000.000, representando o aumento de capital de 25 milhões de novas acções, e a 27 do mesmo mês a totalidade do capital social da Martifer é admitido à negociação em Bolsa.

Foi celebrado no dia 27 de Junho de 2007 um acordo de princípios entre a EDP – Energias de Portugal e a Eviva relativo ao desenvolvimento de projectos de produção hidroeléctrica nas bacias hidrográficas dos rios Vouga e Paiva.

Julho No dia 17, o Agrupamento Ventinveste, do qual integra a Martifer, foi notificado pela Direcção Geral de Energia e Geologia (“DGEG”) do Ministério da Economia e Inovação da obtenção do primeiro lugar da “Fase B” do concurso público lançado pelo Governo Português para a atribuição de 400 MW de capacidade de injecção e dos respectivos pontos de recepção associados à produção de energia eléctrica em centrais eólicas. Para além da Martifer, com uma participação de 33%, o consórcio é constituído pela Galp Energia com 34%, a Enersis com 30%, a Efacec com 2%, e a Repower Systems com 1%.

Agosto A Martifer, no âmbito do Consórcio da Ventinveste, comunica que foi notificada da adjudicação provisória de 400 MW de capacidade de injecção e dos respectivos pontos de recepção associados à produção de energia eléctrica em centrais eólicas na sequência da “Fase B” do concurso público lançado pelo Governo Português.

Setembro Foi adjudicada à Martifer Construções uma obra na construção do novo Terminal 2 no aeroporto de Dublin, na Irlanda, ao consórcio formado pela Martifer, Mota-Engil e Coffey, no valor de €52,7 milhões, cabendo à Martifer Construções obras no valor de €43,2 milhões.

A Ventinveste, SA e a Direcção Geral de Energia e Geologia assinaram no dia 21 de Setembro o contrato relativo à “Fase B” do concurso público lançado pelo Governo. Com este contrato é dado um passo decisivo no arranque do projecto da Ventinveste que prevê um investimento total de 636 milhões de euros num cluster industrial, na instalação de oito parques eólicos em cinco distritos e num fundo de inovação. O investimento na vertente eólica contempla 460 milhões de euros contratualmente comprometidos, ainda que a Ventinveste estime que este investimento possa chegar aos 535 milhões de euros. A componente industrial do projecto prevê a criação de 19 unidades industriais, 15 das quais detidas pela Ventinveste ou por membros do consórcio, com capacidade para produzir anualmente 130 aerogeradores e 267 conjuntos de pás. O cluster industrial irá permitir

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 16

fabricar, em Portugal, mais de 90% dos componentes dos aerogeradores e tem um período de laboração superior a 17 anos. O conjunto destas unidades industriais irá criar mais de 1300 novos postos de trabalho.

A Martifer Solar formalizou um contrato com a Spire Corporation, de Bedford, Massachusetts (EUA), para o fornecimento chave-na-mão de uma linha automatizada de produção de módulos fotovoltaicos com capacidade anual de 50MW. Será a primeira linha de produção deste tipo instalada em Portugal e uma das mais avançadas no mundo.

Outubro A Eviva concretizou a aquisição das posições minoritárias dos seus parceiros nas sociedades que detinham activos eólicos e hídricos em desenvolvimento na Europa de Leste. Com estas aquisições, a Martifer passou a controlar a totalidade do capital destas sociedades. As transacções tiveram um preço global de 19,2 milhões de euros.

Novembro A Martifer Solar celebrou um contrato que visa a instalação de 8MW de centrais fotovoltaicas em Espanha para o fundo de investimento belga Enfinity, com um valor de 52 milhões de euros.

Na sequência da edição 2007 do inquérito promovido anualmente pela A.T. Kearney “Global Growth Assessement”, a Martifer foi distinguida com o prémio “Organic Grower of the Year 2007”. Este prémio visa distinguir as empresas com melhor crescimento orgânico. Esta atribuição reflecte o percurso de crescimento da Martifer até 2006.

Dezembro A Eviva adquiriu dois parques eólicos em produção na Alemanha, com 53,1MW, pelo valor de 91 milhões de euros (Enterprise Value), tendo dispendido o montante de 61,2 milhões de euros (Equity Value). São os primeiros activos eólicos em produção detidos pelo grupo Martifer, que terão uma contribuição anual de cerca de 10 milhões de euros para os proveitos operacionais e de cerca de 8 milhões de euros para o EBITDA.

A Eviva, em consórcio com a EDP, é notificada da adjudicação provisória da concessão Ribeiradio/Ermida, um aproveitamento hídrico de 78MW, cuja adjudicação definitiva se espera para o 1º Semestre de 2008.

A Martifer assina um acordo de princípios com a EDP, relativo ao eventual desenvolvimento de parcerias para as novas energias, nomeadamente no desenvolvimento de activos eólicos on-shore no leste europeu, desenvolvimento conjunto de activos eólicos off-shore em Portugal, fornecimento de equipamentos eólicos em condições preferenciais, domínio hídrico, e desenvolvimento de novas energias, nomeadamente biomassa e hidrogénio.

A Martifer, através da Eviva Eletricity LLC, a sua unidade para a geração eléctrica que actua no mercado norte-americano, anuncia a entrada num projecto de desenvolvimento de 800MW de energia eólica no Texas, em conjunto com o parceiro local Spinnaker, dos quais 280MW se espera que venham a ser instalados durante 2009.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 17

4.4 ANÁLISE ECONÓMICA E FINANCEIRA

As Demonstrações Financeiras relativas aos exercícios de 2007 e 2006, referidas neste Relatório de Gestão, foram elaboradas de acordo com as normas internacionais de relato financeiro (IAS/IFRS), sendo que todos os valores aqui expressos dizem respeito à aplicação dessas normas.

O ano de 2007 foi caracterizado pelo crescimento significativo da actividade operacional do Grupo Martifer, que se traduziu num incremento substancial dos Proveitos Operacionais consolidados (+86%). Os Resultados Operacionais consolidados antes de amortizações e provisões e perdas de imparidade (EBITDA), cresceram perto de 50%, (excluindo itens não recorrentes), embora, em termos relativos, se tenha verificado uma retracção da margem (8,9% para 7,1%), devido ao impacto negativo de alguns negócios emergentes, em especial da área da Agricultura & Biocombustíveis.

Proveitos Operacionais Em milhões de euros

279

149

519

0

100

200

300

400

500

600

2005 2006 2007

Cash-flow* Em milhões de euros

18,3

11,3

22,0

41,5

27,9

0

10

20

30

40

50

2005 2006 2006

Ajust.

2007 2007

Ajust.

EBITDA* Em milhões de euros

37,0

28,6

15,6

24,9

0

5

10

15

20

25

30

35

40

2005 2006 2006 Ajust. 2007

Resultado Líquido* Em milhões de euros

12,6

26,2

13,9

4,7

10,3

0

5

10

15

20

25

30

2005 2006 2006

Ajust.

2007 2007

Ajust.

As colunas referentes a valores ajustados estão afectados pelos seguintes valores não recorrentes: em 2006, uma mais-valia não recorrente de €3,7 Mn resultante da venda de acções da

REpower Systems, e, em 2007 um proveito de € 21,1 Mn resultante da diluição da participação no capital da REpower Systems em virtude de um aumento de capital não subscrito pela

Martifer e um custo não recorrente de € 7,5 Mn associado à OPA sobre a REpower Systems .

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 18

Agricultura &

Biocombustíveis

23%

Geração Eléctrica

1%

Equipamentos para

Energia

21%Construção

Metálica

55%

Agricultura & Biocombustíveis

1%

Equipamentos para

Energia

23%

Construção

Metálica

76%

Em 2007, o Grupo Martifer gerou Proveitos Operacionais de 518,5 milhões de euros, o que representou um crescimento de 86,1% face a 2006, que se explica pelo bom desempenho das áreas de negócio de Construções Metálicas e Equipamentos para Energia (que cresceram 27% e 120% respectivamente), mas sobretudo pela forte contribuição da área de negócio da Agricultura & Biocombustíveis, que representou cerca de 23,5% dos Proveitos Operacionais consolidados, face a um valor insignificante no ano anterior.

Repartição Proveitos Operacionais

Por áreas de negócio (2007)

Repartição Proveitos Operacionais Por áreas de negócio (2006)

Resumos dos principais indicadores económicos4 Valores em milhões de euros

Proveitos Operacionais 518,5 518,5 278,7 278,7

CMVMC e dos subcontratos 378,8 378,8 190,1 190,1

Resultado bruto 139,7 139,7 88,6 88,6

EBITDA 37,0 37,0 28,6 24,9

EBIT 21,8 21,8 20,5 16,9

Resultados financeiros 9,2 -4,4 -2,2 -2,2

Resultados antes de impostos 31,0 17,4 18,3 14,7

Impostos 4,8 4,8 4,4 4,4

Resultado líquido do exercício 26,2 12,6 13,9 10,3

Atibuível a minoritários 0,2 0,2 -1,1 -1,1

Atribuível ao Grupo 26,4 12,8 12,9 9,2

2007 Ajustado2007 2006 2006 Ajustado

Os Resultados Operacionais consolidados antes de amortizações e provisões e perdas de imparidade (EBITDA) ascenderam em 2007 a 37 milhões de euros, representando um crescimento de 30% face a 2006.

Os Resultados Líquidos consolidados aumentaram 88% face a 2006 para 26,2 milhões de euros, por via dos maiores Resultados Operacionais e efeitos não recorrentes.

Os investimentos realizados no período ascenderam a 122 milhões de euros, sobretudo na área de negócios Agricultura & Biocombustíveis, onde foram investidos 85 milhões de euros no ano. Este valor não inclui o montante de 82 milhões de euros dispendido pela Eviva nas aquisições de dois parques eólicos na Alemanha e das posições minoritárias detidas pelos seus parceiros nos activos eólicos e hídricos em desenvolvimento na Europa de Leste.

4 As colunas referentes a valores ajustados estão afectados pelos seguintes valores não recorrentes: em 2006, uma mais-valia não recorrente de €3,7 Mn resultante da venda de acções da

REpower Systems tendo as rubricas “capital próprio” e “caixa e seus equivalentes” sido ajustadas, e em 2007 um proveito de € 21,1 Mn resultante da diluição da participação no capital da

REpower Systems em virtude de um aumento de capital não subscrito pela Martifer (este valor não monetário foi registado em “proveitos financeiros” na Conta de Exploração, registando-

se um incremento em “activos não correntes disponíveis para venda” no Balanço) e um custo não recorrente de € 7,5 Mn associado à OPA sobre a REpower Systems foi excluído do

“capital próprio” por contrapartida de uma redução de “caixa e seus equivalentes”.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 19

O Activo Total Líquido subiu para 799,1 milhões de euros, enquanto que o Activo Não Corrente ascendeu a 430,7 milhões de euros. Estas variações são explicadas pelo aumento da actividade operacional, pelos investimentos em activos fixos no período e pela interrupção do método de consolidação da participação na REpower Systems em resultado do acordo alcançado com a Suzlon. A 1 de Julho de 2007, esta participação deixou de ser registada pelo método de equivalência patrimonial e passou a ser contabilizada como activo disponível para venda, que resultou num incremento de 21,1 milhões de euros no Activo e nos Capitais Próprios (por via do Resultado Líquido).

A Dívida Líquida5 ascendeu a 212,1 milhões de euros no final do ano, um crescimento de 75,1 milhões de euros face ao final de 2006, devido ao investimento do período, em parte financiado também pelo aumento de capital de 199 milhões de euros realizado em 2007.

Os Capitais Próprios aumentaram de 71,4 milhões de euros no final de 2006 para 285,4 milhões de euros no final de 2007, por via, principalmente, do referido aumento de capital e pelos Resultado Líquidos do ano.

O auto financiamento6 situou-se no final de 2007 nos 35,7%.

Resumos dos principais indicadores financeiros Valores em milhões de euros

2007 2006 Variação

Activo Não Corrente 431 162 166%

Activo Corrente 368 188 96%

Total do Activo 799 350 128%

Capitais Prórios 285 71 300%

Passivo de MLP (excluindo Dívida e Leasings) 47 24 97%

Passivo de CP (excluindo Dívida e Leasings) 222 108 106%

Dívida (de MLP e de CP) 244 147 67%

Total do Passivo 514 278 85%

Dívida Líquida (incluindo Leasings) 212 137 55%

5 Dívida Líquida = Empréstimos + Leasings – Disponibilidades – Aplicações em Activos Financeiros (de curto prazo)

6 Auto financiamento = Capitais Próprios / Activo Total Líquido

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 20

4.5 ACTIVIDADE DESENVOLVIDA EM 2007 – POR ÁREA DE NEGÓCIOS

4.5.1 Construção Metálica

Enquadramento

Contrariamente ao mercado da construção em sentido lato, o segmento de mercado da construção metálica tem vindo a crescer significativamente, nomeadamente ao nível das grandes construções de infra-estruturas, edifícios industriais, comerciais e desportivos.

O Grupo Martifer é líder destacado neste segmento no mercado ibérico e um dos maiores operadores neste sector na Europa. A sua linha de orientação estratégica passa por reforçar a sua posição liderante no sector, através da consolidação da sua presença nos mercados Ibéricos e da Europa Central, socorrendo-se das suas vantagens competitivas:

• a capacidade produtiva das suas fábricas,

• o constante investimento na melhoria de processos produtivos e na aplicação das melhores práticas,

• a utilização de tecnologia de ponta no processo produtivo,

• a elevada qualificação da sua força de trabalho,

• a comunicação e relação de confiança com os clientes e restantes agentes económicos, e

• a capacidade de realização de projectos complexos em prazos reduzidos.

O reconhecimento das suas competências nos mercados onde opera é evidenciado pelos contratos que celebra, nomeadamente com a angariação, em meados de 2007, em consórcio com a Mota-Engil e com a Coffey, de uma importante obra no novo Terminal 2 do aeroporto de Dublin, na Irlanda, a par de outras obras emblemáticas registadas no biénio 2007-2008, das quais podemos destacar as seguintes:

• a fábrica da Ikea em Paços de Ferreira,

• a fábrica da Celbi na Figueira da Foz,

• o centro logístico do Grupo Jerónimo Martins na Polónia,

• a torre Sacyr em Madrid, Espanha,

• o centro comercial Dolce Vita Tejo, perto de Lisboa, e

• um importante empreendimento de escritórios em Bucareste, na Roménia.

Refira-se, ainda, que 2007 foi o 18º ano consecutivo de crescimento da sua actividade nesta área de negócios.

No final de 2007, a Martifer Metallic Constructions, passou a ser a holding que agrega todas as actividades desta área de negócios, a saber: estruturas metálicas, fachadas em alumínio e vidro, estruturas em aço inoxidável e monoblocos.

Resultados Consolidados

O valor dos Proveitos Operacionais aumentou, em 2007, 27% para 295,6 milhões de euros.

Este crescimento significativo resulta essencialmente da aposta do Grupo em focar-se em projectos de maior complexidade e dimensão e da boa performance da actividade de fachadas em alumínio (+68% em termos de volume de negócios).

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 21

Repartição dos Proveitos Operacionais 2007 por Geografia

Relativamente ao EBITDA (Resultados Operacionais antes de amortizações e provisões e perdas de imparidade), a margem consolidada manteve-se em cerca de 9,5%, um valor ligeiramente abaixo do nível verificado em 2006 (10%) se excluirmos o proveito não recorrente de 3,7 milhões de euros resultante da venda de acções REpower Systems.

Adicionalmente, o ano de 2006 beneficiou de uma significativa contribuição para o EBITDA resultante da venda do Centro Comercial Ferrara Plaza (cerca de 4,9 milhões de euros), pelo que, globalmente, a rentabilidade da actividade de construções registou uma melhoria.

Esta melhoria de margem consolidada (ajustada) da Metallic Constructions deve-se à melhoria da margem na Europa Central e à maior contribuição da actividade de obras de fachada em alumínio. De notar que, nesta actividade, a margem EBITDA tem vindo a melhorar na Europa Central, situando-se perto da margem alcançada na Península Ibérica, e que a contribuição deste mercado deverá ser crescente em 2008.

No ano de 2007, foi dado mais um passo na nossa internacionalização. Foram investidos 14,6 milhões de euros, dos quais 6 milhões de euros foram aplicados na construção de uma unidade industrial na Roménia, que estará concluída em 2008, aumentando a nossa capacidade produtiva em mais 14 mil toneladas/ano. Esta unidade visa responder de forma mais ajustada às necessidades do mercado romeno, cuja importância na carteira de obras do Grupo tem crescido substancialmente. O valor total do investimento (cerca de 8 milhões de euros) estava inicialmente programado para o incremento da capacidade da unidade polaca, pelo que não existe um incremento substancial no plano de investimentos apresentado há 12 meses atrás.

Apesar de reiterada a intenção de investir a curto prazo numa unidade produtiva em Angola, este projecto tem sido adiado por falta do licenciamento. Entretanto, o mercado Angolano tem vindo a ser satisfeito pelas unidades industriais de Oliveira de Frades e de Benavente.

No final de 2007, a dívida líquida afecta a esta actividade situava-se em 57 milhões de euros.

Construções Metálicas 2007 Peso Variação* 2006 Peso 2006* Peso*

Proveitos Operacionais 295,6 27% 232,8 232,8

CMVMC e dos subcontratos 197,5 66,8% 26% 156,5 67,2% 156,5 66,9%

Resultado bruto 98,1 33,2% 29% 76,3 32,8% 76,3 32,6%

EBITDA 28,0 9,5% 20% 27,1 11,6% 23,4 10,0%

EBIT 20,8 7,0% 22% 20,7 8,9% 17,0 7,3%

Resultados financeiros -4,3 -1,5% 113% -2,0 -0,9% -2,0 -0,9%

Impostos 5,0 1,7% 13% 4,4 1,9% 4,4 1,9%

Resultado líquido do exercício 11,5 3,9% 8,5% 14,3 6,1% 10,6 4,5%

* Excluindo proveito não recorrente de 3,7 milhões de euros relativos a venda de acções da REpower

Ibéria

86%

Europa

Central

13%

Outros

Mercados

1%

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 22

4.5.2 Equipamentos para Energia

Enquadramento

Com uma estratégia clara e perfeitamente definida, a Martifer Energy Systems, sociedade cabeça de grupo da área de negócios dos Equipamentos para Energia, tem como objectivo o desenvolvimento de um modelo de negócio que aproveita as diversas fontes de energia renovável para criar mercado, tal como:

• No segmento da Energia Eólica, a criação de capacidade de fornecimento de parques eólicos chave-na-mão com uma elevada integração vertical, como resposta às características do mercado;

• No segmento da Energia Solar, através da produção de módulos fotovoltaicos e instalação de parques solares chave-na-mão para produção de energia;

• Na Engenharia, a concepção e especialização na instalação de unidades industriais com elevada incorporação tecnológica, desenvolvendo soluções energeticamente eficientes;

• Na Inovação, através do desenvolvimento de tecnologia própria para o aproveitamento da energia das ondas do mar.

Energia Eólica

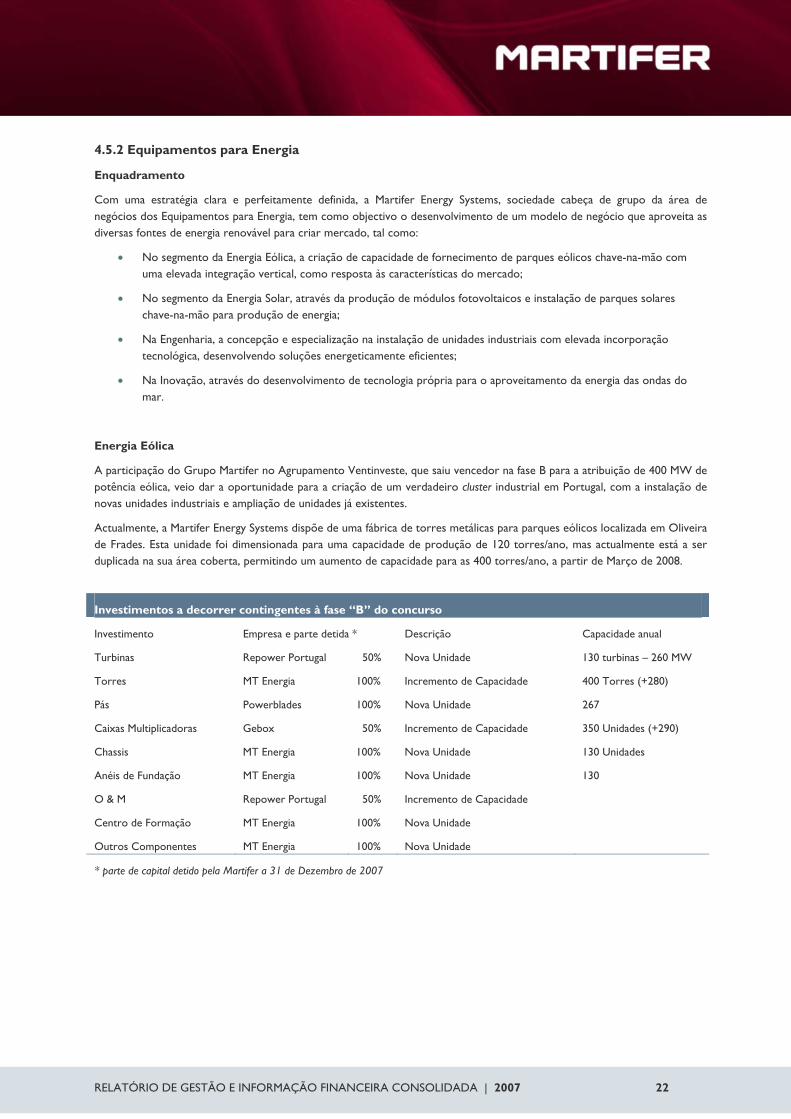

A participação do Grupo Martifer no Agrupamento Ventinveste, que saiu vencedor na fase B para a atribuição de 400 MW de potência eólica, veio dar a oportunidade para a criação de um verdadeiro cluster industrial em Portugal, com a instalação de novas unidades industriais e ampliação de unidades já existentes.

Actualmente, a Martifer Energy Systems dispõe de uma fábrica de torres metálicas para parques eólicos localizada em Oliveira de Frades. Esta unidade foi dimensionada para uma capacidade de produção de 120 torres/ano, mas actualmente está a ser duplicada na sua área coberta, permitindo um aumento de capacidade para as 400 torres/ano, a partir de Março de 2008.

Investimentos a decorrer contingentes à fase “B” do concurso

Investimento Empresa e parte detida * Descrição Capacidade anual

Turbinas Repower Portugal 50% Nova Unidade 130 turbinas – 260 MW

Torres MT Energia 100% Incremento de Capacidade 400 Torres (+280)

Pás Powerblades 100% Nova Unidade 267

Caixas Multiplicadoras Gebox 50% Incremento de Capacidade 350 Unidades (+290)

Chassis MT Energia 100% Nova Unidade 130 Unidades

Anéis de Fundação MT Energia 100% Nova Unidade 130

O & M Repower Portugal 50% Incremento de Capacidade

Centro de Formação MT Energia 100% Nova Unidade

Outros Componentes MT Energia 100% Nova Unidade

* parte de capital detido pela Martifer a 31 de Dezembro de 2007

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 23

Será também ampliada a capacidade da unidade industrial de fabrico de caixas multiplicadoras, que passará das 60 para as 350 unidades anuais. A Martifer estabeleceu em Março de 2005 uma parceria estratégica com a REpower Systems AG, 7ª maior empresa a nível mundial, na produção e assemblagem de aerogeradores para produção de energia eólica, tendo-se tornado um dos seus accionistas de referência. O acordo estabelecido define as bases para a transferência de know-how na produção de aerogeradores eólicos em Portugal, tendo sido constituída a Repower Portugal, detida em partes iguais pela Martifer e pela REpower Systems AG. Estão actualmente em fase de construção as novas instalações para a montagem de uma linha de fabrico de aerogeradores eólicos com uma capacidade instalada de 130 unidades por ano (260MW).

Através da Repower Portugal, o Grupo Martifer actua na actividade de construção e fornecimento de parques eólicos em regime chave-na-mão, utilizando tecnologia da REpower Systems, incluindo a operação e manutenção dos parques eólicos.

Ao longo do ano de 2007, esta unidade desenvolveu principalmente a actividade de instalação de parques eólicos em Portugal e Espanha, tendo registado proveitos operacionais de cerca de 40 milhões de euros. No final do ano, a Repower Portugal contava com uma carteira de encomendas de parques eólicos com capacidade instalada de 184MW, o que representará uma facturação na ordem dos 240 milhões de euros, excluindo as receitas relativas à manutenção e operação dos parques que está contratada à Repower Portugal.

Engenharia

A Martifer Energy Systems constituiu uma equipa de trabalho que desenvolveu know-how na gestão e construção de projectos chave-na-mão de unidades industriais com elevada incorporação tecnológica. Desde 2005 que a Martifer Energy Systems, tem já no seu curriculum algumas obras realizadas de elevada referência, tais como:

Projecto Local Valor (€ milhões)

Unidade de produção de Biodiesel Leckliu - Roménia 11,9

Unidade de produção de Biodiesel Aveiro – Portugal 28,0

Parque de tanques para armazenagem de combustíveis Aveiro – Portugal 16,0

Oleodutos Aveiro – Portugal 1,5

Em 2007, esta área de negócios gerou proveitos operacionais de 36,8 milhões de euros, exclusivamente para empresas do Grupo Martifer (nomeadamente para empresas da área de negócios Agricultura & Biocombustíveis).

Energia Solar

Neste segmento de mercado a Martifer, através da Martifer Solar, actua principalmente no segmento da instalação de parques solares chave-na-mão. Durante 2007, foram realizados os primeiros passos na construção de parques solares fotovoltaicos em regime de subcontratação, havendo boas perspectivas para o futuro próximo, dada a carteiras de encomendas actualmente existentes de parques em regime chave-na-mão, de cerca de 20MW. São de realçar nestes contratos, a construção de 5 parques em Espanha para o grupo belga Enfinity, num total de 8MW, e, também em Espanha, para a Enerland, um parque com uma capacidade total de 8,7MW em Áragon. Ambos os contratos serão finalizados durante 2008.

Em 2007, esta divisão gerou proveitos operacionais de 22,1 milhões de euros, respeitantes sobretudo a trabalhos realizados em Espanha e a pagamentos já efectuados pelos nossos clientes para assegurar a disponibilidade de equipamentos.

A Martifer actua também no segmento de instalações em edifícios e proximamente, em Portugal, no segmento da microgeração, aguardando-se neste momento, a publicação da legislação final para dar início operacional a este negócio.

Adicionalmente, o Grupo já iniciou o investimento na instalação de uma unidade de produção de módulos fotovoltaicos de forma a reduzir o risco associado à dependência de fornecedores de equipamentos e permitir conquistar margens, tendencialmente crescentes, na cadeia de valor. A unidade está a ser construída em Oliveira de Frades e terá uma capacidade instalada inicial de 50MW/ano, estando previsto o seu incremento para 100MW/ano durante o ano de 2009. O investimento realizado nesta unidade, na primeira fase, ascenderá a 15 milhões de euros.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 24

Energia das Ondas

Uma das linhas de orientação estratégica de médio e longo prazo do Grupo Martifer consiste na aposta na Investigação & Desenvolvimento de novas soluções para a produção de energias renováveis. Nesse sentido a Martifer, está a desenvolver tecnologia destinada à criação de um protótipo para a produção de energia a partir das ondas do mar. Pretende-se que durante 2008 este mesmo protótipo à escala real seja colocado no mar, na Zona Piloto de São Pedro de Moel.

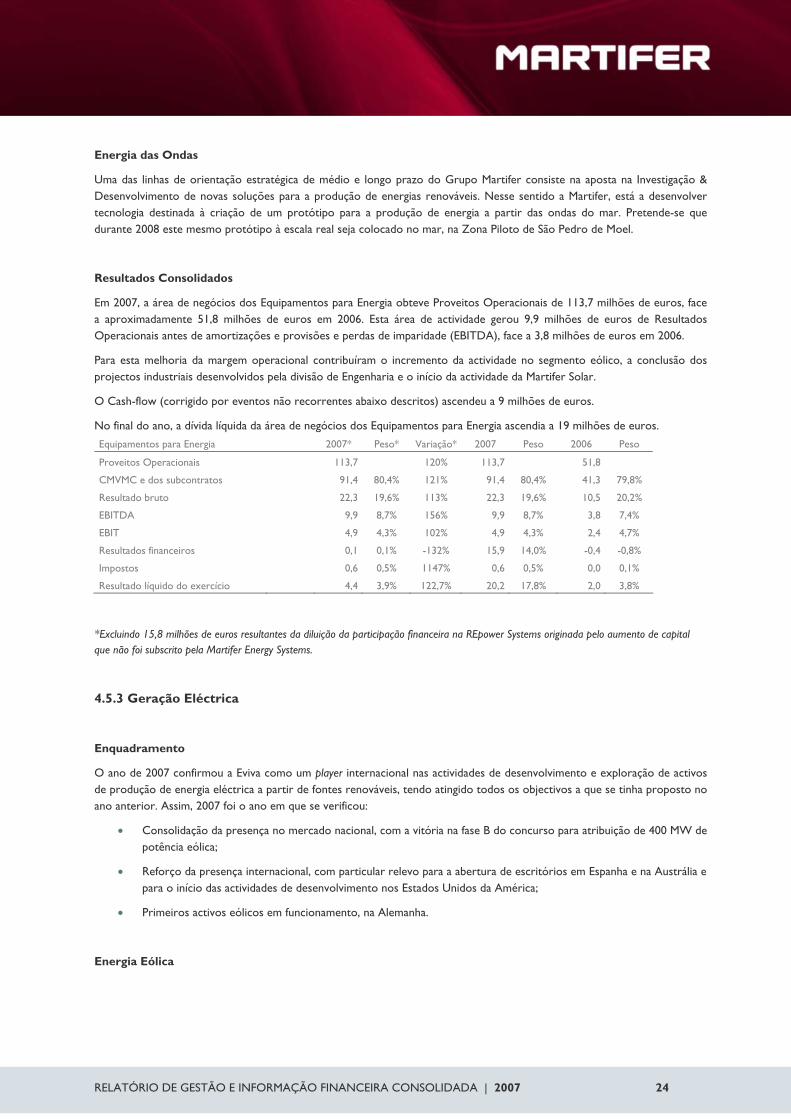

Resultados Consolidados

Em 2007, a área de negócios dos Equipamentos para Energia obteve Proveitos Operacionais de 113,7 milhões de euros, face a aproximadamente 51,8 milhões de euros em 2006. Esta área de actividade gerou 9,9 milhões de euros de Resultados Operacionais antes de amortizações e provisões e perdas de imparidade (EBITDA), face a 3,8 milhões de euros em 2006.

Para esta melhoria da margem operacional contribuíram o incremento da actividade no segmento eólico, a conclusão dos projectos industriais desenvolvidos pela divisão de Engenharia e o início da actividade da Martifer Solar.

O Cash-flow (corrigido por eventos não recorrentes abaixo descritos) ascendeu a 9 milhões de euros.

No final do ano, a dívida líquida da área de negócios dos Equipamentos para Energia ascendia a 19 milhões de euros.

Equipamentos para Energia 2007* Peso* Variação* 2007 Peso 2006 Peso

Proveitos Operacionais 113,7 120% 113,7 51,8

CMVMC e dos subcontratos 91,4 80,4% 121% 91,4 80,4% 41,3 79,8%

Resultado bruto 22,3 19,6% 113% 22,3 19,6% 10,5 20,2%

EBITDA 9,9 8,7% 156% 9,9 8,7% 3,8 7,4%

EBIT 4,9 4,3% 102% 4,9 4,3% 2,4 4,7%

Resultados financeiros 0,1 0,1% -132% 15,9 14,0% -0,4 -0,8%

Impostos 0,6 0,5% 1147% 0,6 0,5% 0,0 0,1%

Resultado líquido do exercício 4,4 3,9% 122,7% 20,2 17,8% 2,0 3,8%

*Excluindo 15,8 milhões de euros resultantes da diluição da participação financeira na REpower Systems originada pelo aumento de capital que não foi subscrito pela Martifer Energy Systems.

4.5.3 Geração Eléctrica

Enquadramento

O ano de 2007 confirmou a Eviva como um player internacional nas actividades de desenvolvimento e exploração de activos de produção de energia eléctrica a partir de fontes renováveis, tendo atingido todos os objectivos a que se tinha proposto no ano anterior. Assim, 2007 foi o ano em que se verificou:

• Consolidação da presença no mercado nacional, com a vitória na fase B do concurso para atribuição de 400 MW de potência eólica;

• Reforço da presença internacional, com particular relevo para a abertura de escritórios em Espanha e na Austrália e para o início das actividades de desenvolvimento nos Estados Unidos da América;

• Primeiros activos eólicos em funcionamento, na Alemanha.

Energia Eólica

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 25

Face aos desenvolvimentos do mercado dos pontos de vista tecnológico, regulamentar e económico, a energia eólica tem sido aquela que apresenta um mais notório desenvolvimento não só a nível mundial, mas também nas actividades da Eviva.

Neste segmento há a destacar no mercado português a vitória do Agrupamento Ventinveste (no qual o Grupo Martifer tem uma participação de 33%) na fase B do concurso para atribuição de 400 MW de potência eólica, pelo que a Eviva se encontra agora activamente envolvida no desenvolvimento dos parques eólicos definidos no concurso que se espera que comecem a entrar em operação progressivamente a partir de 2009/10.

Nos mercados onde já vinha operando, a Eviva não só avançou nos seus processos de licenciamento, como reforçou o seu portfólio. Na Polónia, no final de 2007, a Eviva tinha dois parques em fase final de desenvolvimento que espera vir a construir durante o ano de 2008, num total de 28MW. O portfólio de projectos em desenvolvimento na Polónia corresponde já a mais de 400 MW em 13 projectos. Diversos projectos apresentam já mais de um ano de medições de vento. O reforço da equipa foi outra das preocupações durante 2007, detendo actualmente a Eviva Polska escritórios não só em Cracóvia (sede), mas também em Varsóvia e no norte do país. As actividades na Eslováquia, coordenadas a partir da Polónia tiveram desenvolvimentos limitados devido às indefinições do enquadramento legal.

Na Roménia, país que aderiu durante 2007 à União Europeia, a Eviva detém um portfólio de mais de 600 MW em 19 projectos, sendo que espera iniciar a construção de três deles durante 2008, num total de 50 MW. O ano de 2007 assistiu à celebração de parcerias adicionais com promotores locais para aquisição dos seus projectos ou desenvolvimentos conjuntos, ao controlo de terrenos para desenvolvimento de novos projectos e ao avanço nos processos de licenciamento eléctrico. Todos os projectos apresentam já mais de um ano de medições de vento e confirmam o elevado potencial de produção de energia eólica. Também na Roménia se verificou o reforço da equipa de modo a dar resposta ao número crescente de projectos e às fases avançadas em que se vão encontrando.

O processo de licenciamento de 300 MW na Ucrânia continuou durante 2007 com a finalização do Feasibility Study que corresponde a um passo significativo em todo o processo. O início de operação dos parques eólicos, um de 100 MW e outro de 200 MW, é esperado para 2009 e 2010.

A Eviva entrou ainda no mercado alemão no ano de 2007 com a aquisição de dois parques eólicos num total de 53,1 MW já em operação. A gestão, operação e manutenção destes parques está a ser feita em regime de outsourcing com um acompanhamento muito próximo por parte da equipa da Eviva, beneficiando assim das boas práticas existentes de um mercado com elevado grau de maturidade mas ainda com significativo potencial de crescimento.

Particularmente significativa no ano de 2007 foi a expansão para novos continentes, destacando-se a parceria estabelecida nos Estados Unidos da América para o desenvolvimento de 800 MW já identificados no Texas, com início de construção prevista para 2009, e o inicio de actividade na Austrália com a constituição de empresa local localizada em Sidney.

De referir que a Eviva tem já garantido o fornecimento dos aerogeradores necessários para os parques eólicos a entrar em operação em 2008 (14 turbinas MM92 da REpower Systems e 25 turbinas S88 da Suzlon).

Energia Solar

O enorme potencial de mercado proporcionado pela exploração de energia solar tem sido explorado pelo Grupo Martifer em diferentes vertentes. No que respeita à Eviva, foi reforçada a presença nos mercados europeus mais atractivos para o efeito do ponto de vista de tarifa.

Em Espanha, na sequência do reforço da equipa local, verificou-se a aquisição de dois projectos solares fotovoltaicos, com 0,4 MW e 1,8 MW de capacidade, e a celebração de contrato de desenvolvimento de projectos fotovoltaicos com um promotor local, de entre os quais se destaca o início de construção de um projecto de 0,6 MW previsto para o segundo trimestre de 2008 na Província de Castilla y León.

Também na Grécia, e após constituição de empresa local, foram submetidos às autoridades 6 projectos num total de cerca de 10 MW, com o respectivo controlo de terrenos. Finalmente em Itália, foi reforçada a equipa com presença física local.

A Eviva encontra-se também activamente a desenvolver oportunidades no âmbito da energia solar termoeléctrica que se perspectiva vir a ser um mercado de elevado potencial num futuro próximo.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 26

Energia Hídrica

No domínio da energia hídrica é de salientar durante o ano de 2007 a adjudicação da construção e exploração de dois aproveitamentos hidroeléctricos no total de 78 MW em Portugal (Projecto Ribeiradio-Ermida), em parceria com a EDP. Adicionalmente foi ainda estabelecida uma parceria com a EDP para o desenvolvimento de projectos hídricos na região do Vouga e Paiva. A Eviva explora ainda um aproveitamento hídrico na Roménia com uma capacidade de 1 MW, estando atenta às diversas oportunidades que aquele mercado poderá proporcionar no âmbito da energia hídrica.

Outras formas de Produção de Energia

Na perspectiva de uma contínua antecipação das oportunidades que o mercado proporciona, a Eviva tem estado particularmente activa nos processos associados com o licenciamento e desenvolvimento de activos de produção de energia eléctrica a partir de outras formas de energia, nomeadamente a partir de energia das ondas. Neste contexto, a Eviva posiciona-se como empresa pioneira e na vanguarda dessas oportunidades.

Resultados Consolidados

Em 2007, a área de negócios da Geração Eléctrica obteve proveitos operacionais consolidados de 4,4 milhões de euros, principalmente devido à contribuição de dois meses de operação dos parques eólicos adquiridos em Dezembro de 2007 na Alemanha, mas com efeitos reportados a 31 de Outubro desse ano. Os Resultados Operacionais antes de amortizações e provisões e perdas de imparidade resultados (EBITDA), continuam a ser negativos fruto da fase de desenvolvimento em que se encontram a maioria dos projectos, não contribuindo para os proveitos.

O Cash-flow foi negativo no valor de 1,1 milhões de euros. No final do ano, a dívida líquida da área de negócios da Geração Eléctrica ascendia a 26 milhões de euros. O investimento total ascendeu a 82 milhões de euros, montante essencialmente dispendido pela Eviva nas aquisições de dois parques eólicos na Alemanha por um Equity Value de 61,2 milhões de euros (Enterprise Value de 91 milhões de euros) e das posições minoritárias detidas pelos seus parceiros nos activos eólicos e hídricos em desenvolvimento na Europa de Leste.

Geração Eléctrica 2007 Peso 2006 Peso

Proveitos Operacionais 4,4 0,1CMVMC e dos subcontratos 0,1 1,3% 0,0 s.s.Resultado bruto 4,3 98,7% 0,1 s.s.EBITDA -0,5 -11,3% -0,4 s.s.

EBIT -2,1 -47,5% -0,5 s.s.Resultado financeiro -0,7 -16,1% -0,1 s.s.Impostos -0,1 -1,9% -0,2 s.s.Resultado líquido do exercício -2,7 -61,6% -0,4 s.s.

RELATÓRIO DE GESTÃO E INFORMAÇÃO FINANCEIRA CONSOLIDADA | 2007 27

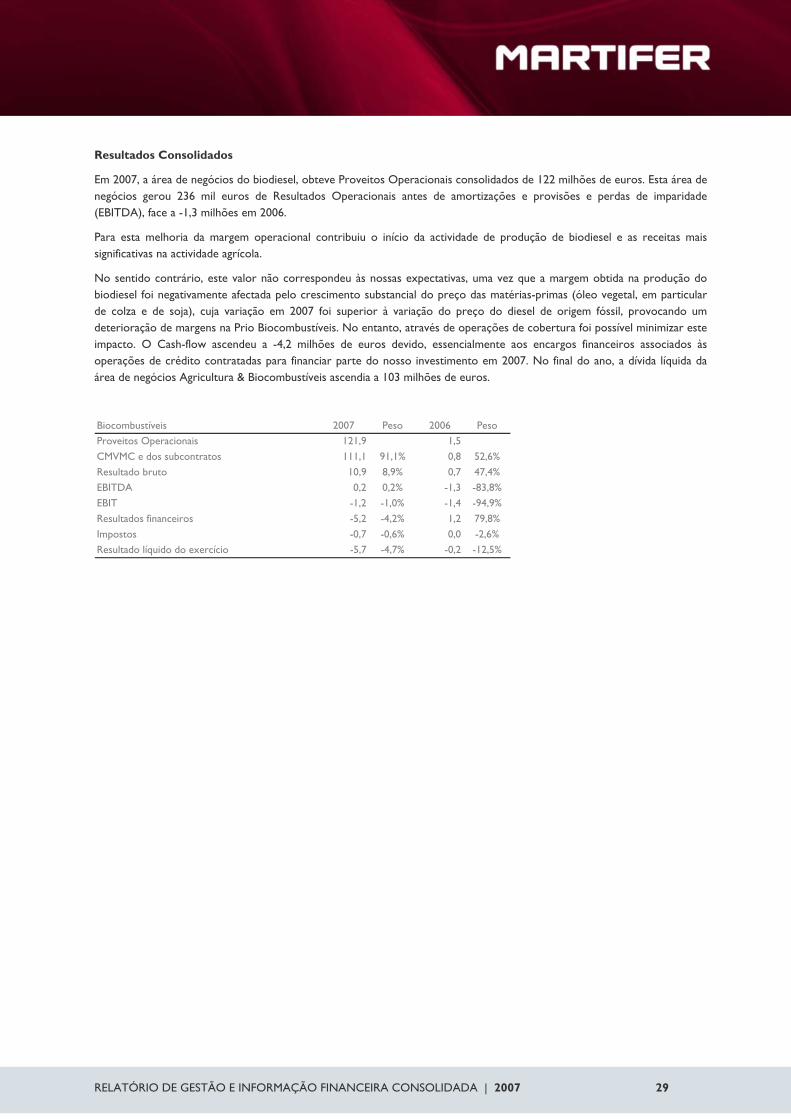

4.5.4 Agricultura & Biocombustíveis

Enquadramento

2007 foi o ano de inicio da actividade comercial da Prio, a participada do Grupo Martifer para a área de negócios da Agricultura e Biodiesel. Este foi um ano marcado pela conclusão da construção das duas unidades de produção de biodiesel, na Roménia (Lhliu-Gara) e em Portugal (Aveiro), e do parque de tancagem e enchimento em Aveiro. Foi também o primeiro ano em que obtivemos receitas da venda de biodiesel e de combustíveis em Portugal.

Foi um ano marcado por fortes investimentos e com proveitos principalmente provenientes da actividade final da cadeia de valor, a distribuição, onde, em condições normais, se obtêm margens inferiores às actividades agrícola e de produção de biocombustíveis.

No entanto, e apesar de ser o ano de arranque desta actividade, os resultados globais desta área de negócio ficaram aquém das nossas expectativas, dado o ambiente negativo vivido no mercado global das commodities agrícolas, que afectaram substancialmente as margens no negócio da produção de biodiesel.

Prio Agricultura e Extracção