relaciÓn nic con los boletines tÉcnicos · nic 16 propiedades, planta y equipos (ppe) esta norma...

TRANSCRIPT

RELACIÓN NIC CON LOS

BOLETINES TÉCNICOS

Profesor: Fernando Torres Cárdenas

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/07/98 NIC Nº 1

Información a revelar

sobre políticas

contables (1975-

1977).

BT Nº 1

Teoría contable

BT Nº 2

Exposición de criterios

contables y notas en

los EEFF. (Derogado)

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/01/95 NIC Nº 2

Inventarios (1975-

2003)

BT Nº 1

Teoría contable

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

Derogada NIC Nº 3 (1976)

Estados financieros

consolidados.

Reemplaza por NIC

27 y 28 (1989).

BT Nº 72

Combinación de

negocios.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

Derogada NIC Nº 3 (1976)

Estados financieros

consolidados.

Reemplaza por NIC

27 y 28 (1989).

BT Nº 72

Combinación de

negocios.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

Derogada NIC Nº 4

Depreciación contable

(1976).

Reemplaza por NIC

16 (1998).

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

Derogada NIC Nº 5

Información a revelar

en los EEFF.

Reemplaza por NIIF

Nº1 (IFRS).

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

Derogada NIC Nº 6

Tratamiento contable

en la variación en los

precios (1977).

Sustituida por NIC Nº

15 (1981).

RELACIÓN NIC CON LOS BOLETIN

TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/01/1994 NIC Nº 7

Estados de Flujos de

efectivos (1977).

Revisada 1992.

BT Nº 50

Estado de flujo de

efectivo.

BT Nº 53

Complemento del boletín

técnico Nº 50.

BT Nº 62

Complemento del boletín

técnico Nº 50.

BT Nº 65

EFE Bancos e

instituciones financieras

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/01/95 NIC Nº 8

Ganancia o pérdida

neta del período,

errores fundamentales

y cambios en las

políticas contables

(1978).

Revisada 1993 (NIC

Nº 35 – 1998).

BT Nº 14

Itemes extraordinarios

y ajustes.

BT Nº 15

Tratamiento cambios

contables (BT Nº 52).

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

Derogada NIC Nº 9

Investigación y

desarrollo (1978).

Sustituida por NIC Nº

38 (1998).

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

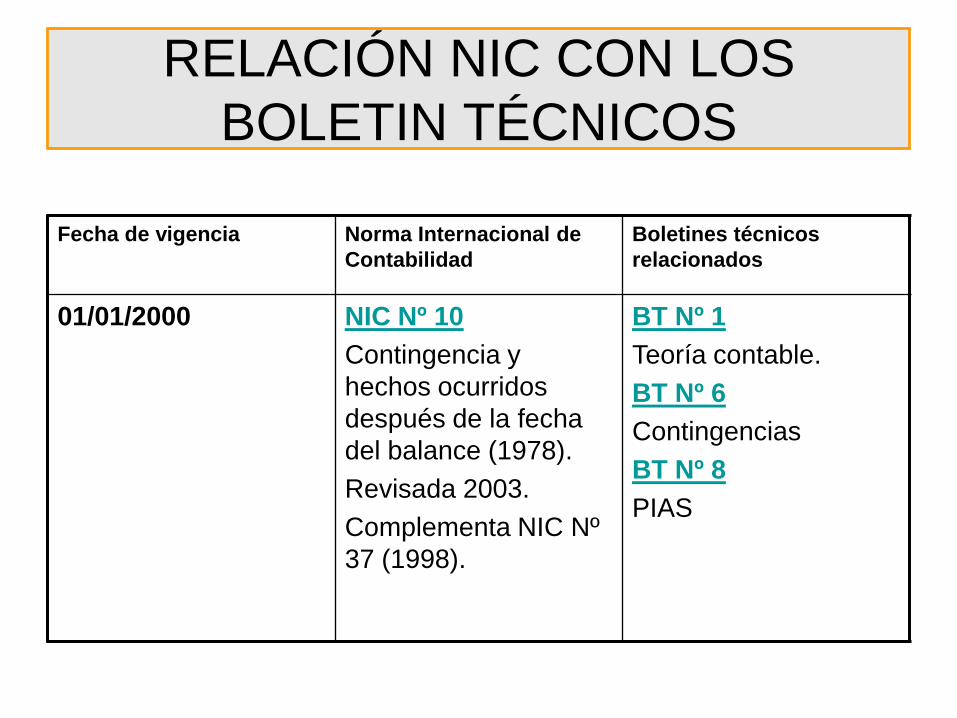

01/01/2000 NIC Nº 10

Contingencia y

hechos ocurridos

después de la fecha

del balance (1978).

Revisada 2003.

Complementa NIC Nº

37 (1998).

BT Nº 1

Teoría contable.

BT Nº 6

Contingencias

BT Nº 8

PIAS

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/01/1995 NIC Nº 11

Contratos de

construcción (1979-

1993).

BT Nº 39

Contrato de

construcción.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

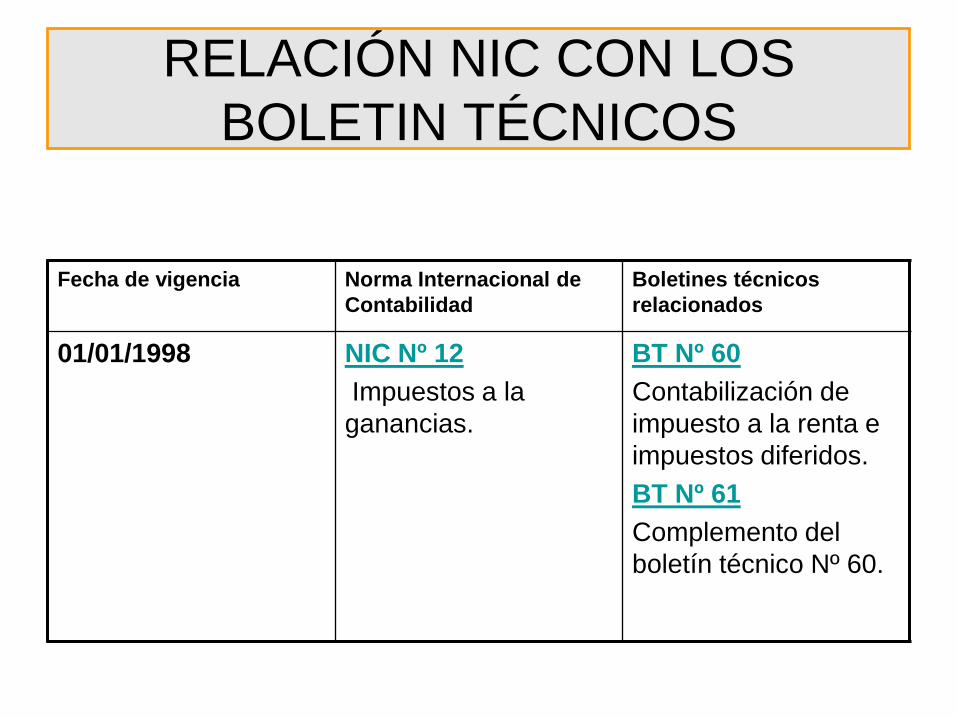

01/01/1998 NIC Nº 12

Impuestos a la

ganancias.

BT Nº 60

Contabilización de

impuesto a la renta e

impuestos diferidos.

BT Nº 61

Complemento del

boletín técnico Nº 60.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

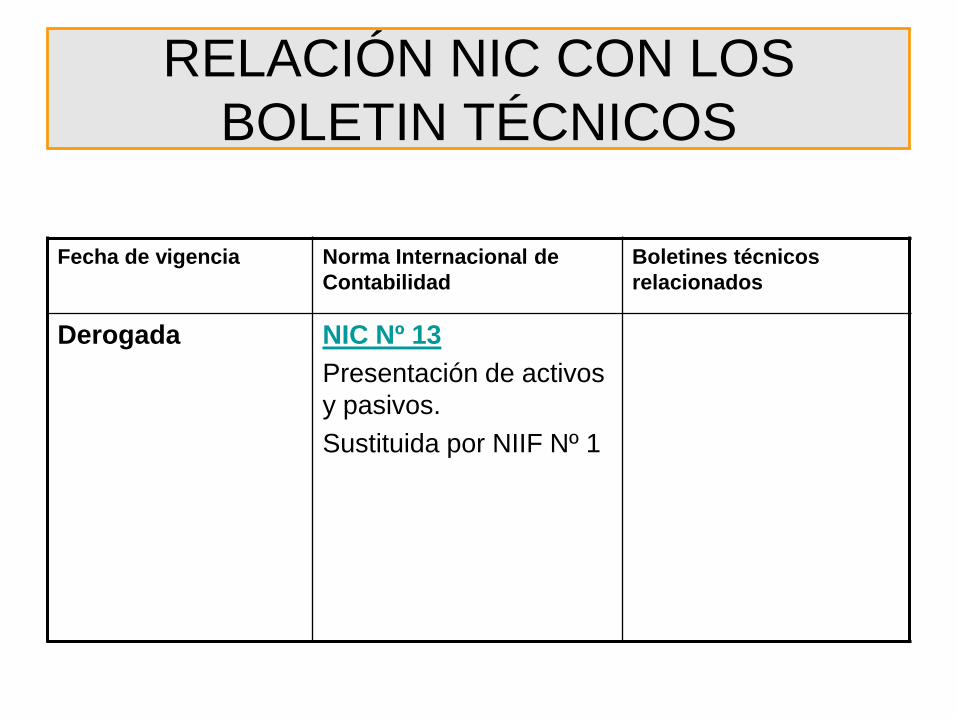

Derogada NIC Nº 13

Presentación de activos

y pasivos.

Sustituida por NIIF Nº 1

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/07/1998 NIC Nº 14

Información financiera

por segmentos (1981-

1997).

RELACIÓN NIC CON LOS BOLETIN

TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

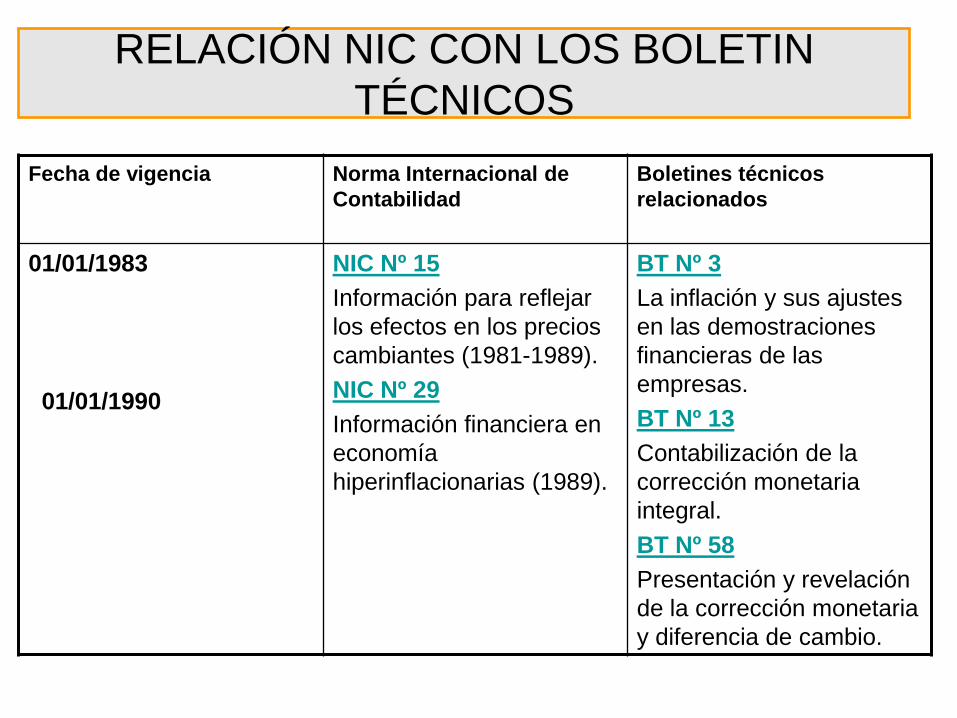

01/01/1983

01/01/1990

NIC Nº 15

Información para reflejar

los efectos en los precios

cambiantes (1981-1989).

NIC Nº 29

Información financiera en

economía

hiperinflacionarias (1989).

BT Nº 3

La inflación y sus ajustes

en las demostraciones

financieras de las

empresas.

BT Nº 13

Contabilización de la

corrección monetaria

integral.

BT Nº 58

Presentación y revelación

de la corrección monetaria

y diferencia de cambio.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos

relacionados

01/01/1995 NIC Nº 16

Propiedad, plantas y

equipo (1982-2001).

BT Nº 33

Tratamiento contable

del activo fijo.

BT Nº 34

Adquisición o

enajenación de bienes

en transacciones

monetarias.

BT Nº 54

Retasación de activo

fijo.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

01/01/1999 NIC Nº 17

Contabilización de los

arrendamientos (1982-

2001).

BT Nº 22

Contabilización de

operaciones leasing.

BT Nº 24

Interpretación del boletín

técnico Nº 22.

BT Nº 37

Complemento del boletín

técnico Nº 22.

BT Nº 49

Contabilización de

transacciones de venta con

retroarrendamiento.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

01/01/1995 NIC Nº 18

Reconocimiento de

los ingresos (1982-

1993).

BT Nº 1

Teoría contable.

BT Nº 70

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

01/01/1995 NIC Nº 19

Costos de los

beneficios por retiro

(1983-2000).

BT Nº 8

PIAS

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

01/01/1984 NIC Nº 20

Contabilidad para

subvenciones del

gobierno y revelación

sobre ayuda

gubernamental

(1983).

BT Nº 12 (Letra c).

Tratamiento contable de los

costos de forestación.

BT Nº 67

Contratos de concesiones

de obras públicas.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOSFecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

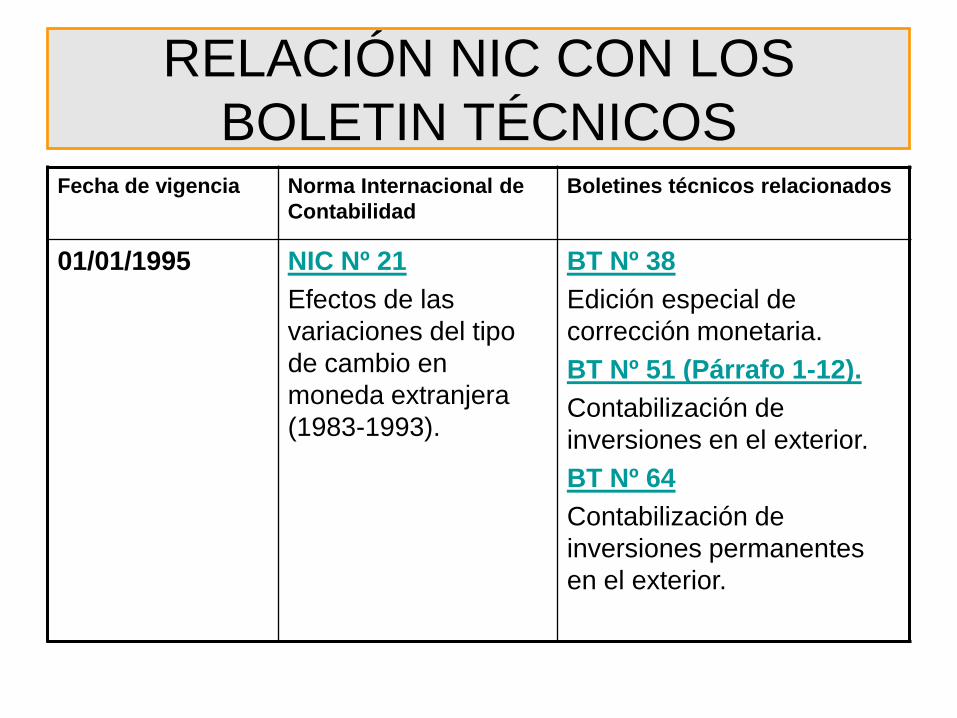

01/01/1995 NIC Nº 21

Efectos de las

variaciones del tipo

de cambio en

moneda extranjera

(1983-1993).

BT Nº 38

Edición especial de

corrección monetaria.

BT Nº 51 (Párrafo 1-12).

Contabilización de

inversiones en el exterior.

BT Nº 64

Contabilización de

inversiones permanentes

en el exterior.

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

01/07/1999 NIC Nº 22

Combinación de

negocios (1983-

1998).

Efectos en NIC Nº 36,

37 y 38.

BT Nº 72

Combinación de negocios

RELACIÓN NIC CON LOS

BOLETIN TÉCNICOS

Fecha de vigencia Norma Internacional de

Contabilidad

Boletines técnicos relacionados

01/01/1995 NIC Nº 23

Capitalización de los

costos intereses

1984-1993).

BT Nº 31

Contabilización del costo de

financiamiento del activo

fijo.

BT Nº 21

Intereses en cuentas por

pagar y por cobrar.

RELACIÓN NIC/IAS

Esta norma internacional

incorpora un nuevo estado

financiero denominado “estado de

cambios en el patrimonio neto”, el

cual incluye información detallada

de las variaciones patrimoniales.

Las actuales normas chilenas

exponen esta información en una

nota explicativa y con menor

grado de detalle.

NIC 1

Presentación de Estados Financieros

NIC 1

Presentación de Estados Financieros

Esta norma establece

que en el balance

general los activos y

pasivos deben ser

presentados clasificados

como circulantes o no

circulantes, excepto

cuando una presentación

basada en liquidez

provee información más

relevante y confiable.

Las actuales normas

chilenas establecen

expresamente un criterio

de presentación en el

balance general de los

activos basado en su

grado de liquidez y de los

pasivos basado en su

vencimiento.

NIC 1

Presentación de Estados Financieros

Esta norma, en lo

principal, establece

que todos los

ingresos y egresos

revisten el carácter de

operacional.

• Las actuales normas

chilenas permiten

clasificar ciertas

partidas bajo el rubro

no operacional.

NIC 1

Presentación de Estados Financieros

Esta norma establece

que en los estados

financieros consolidados

el interés minoritario,

correspondiente a la

participación de terceros

en los activos netos

consolidados, se

presenta como un ítem

integrante del patrimonio.

Las actuales normas

chilenas establecen que

el interés minoritario se

presenta como un rubro

separado en el balance

general a continuación

del pasivo a largo plazo.

NIC 1

Presentación de Estados Financieros

Teniendo presente las distintas alternativas contempladas por esta norma internacional para la presentación de los activos y pasivos en el balance general, un aspecto que deberá considerarse son los criterios que podrían establecerse para las entidades reguladas, referidos a mantener un formato único, que siga considerando entre sus objetivos facilitar la adecuada comparabilidad de los estados financieros de distintas empresas.

Otras consideraciones :

NIC 7

Estado de Flujos de Efectivo

Esta norma internacional

establece que los

intereses y dividendos, ya

sean recibidos o

pagados, deben ser

presentados por

separado y clasificados

según corresponda en

actividades de

financiamiento, inversión

u operación.

Las actuales normas

chilenas establecen que

los intereses y

dividendos, ya sean

recibidos o pagados,

deben ser presentados

formando parte de las

actividades de la

operación.

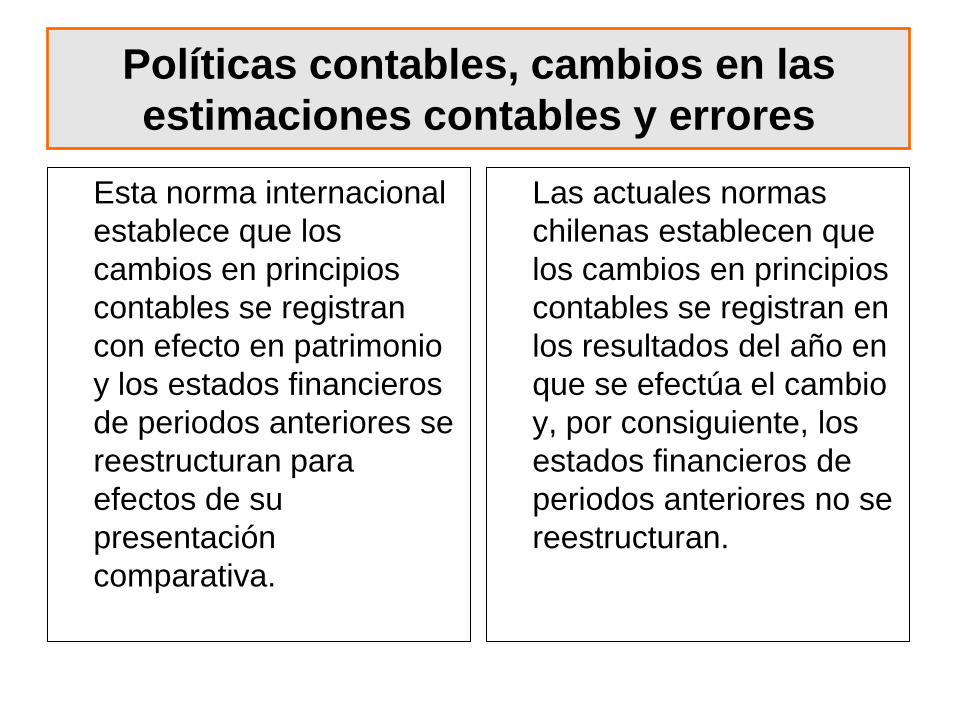

Políticas contables, cambios en las

estimaciones contables y errores

Esta norma internacional

establece que los

cambios en principios

contables se registran

con efecto en patrimonio

y los estados financieros

de periodos anteriores se

reestructuran para

efectos de su

presentación

comparativa.

Las actuales normas

chilenas establecen que

los cambios en principios

contables se registran en

los resultados del año en

que se efectúa el cambio

y, por consiguiente, los

estados financieros de

periodos anteriores no se

reestructuran.

Políticas contables, cambios en las

estimaciones contables y errores

Esta norma establece que los efectos de la corrección de un error se registran, en el año en que se efectúa la corrección, con efecto en patrimonio y los estados financieros de periodos anteriores se reestructuran para efectos de su presentación comparativa.

Las actuales normas chilenas establecen el mismo tratamiento antes mencionado. Sin embargo, en la práctica se observan casos en que no se reestructuran los estados financieros de periodos anteriores, imputando el efecto en resultados acumulados.

NIC 10

Hechos posteriores a la fecha del balance

Esta norma

internacional no

presenta diferencias

significativas respecto

de las actuales

normas chilenas.

NIC 11

Contratos de Construcción

Esta norma internacional establece que los ingresos y costos de estos contratos deben ser reconocidos de acuerdo con el grado de avance de los contratos.

Las actuales normas chilenas, además del método establecido por las normas internacionales antes mencionado, permiten reconocer los ingresos y costos de estos contratos al término de los mismos.

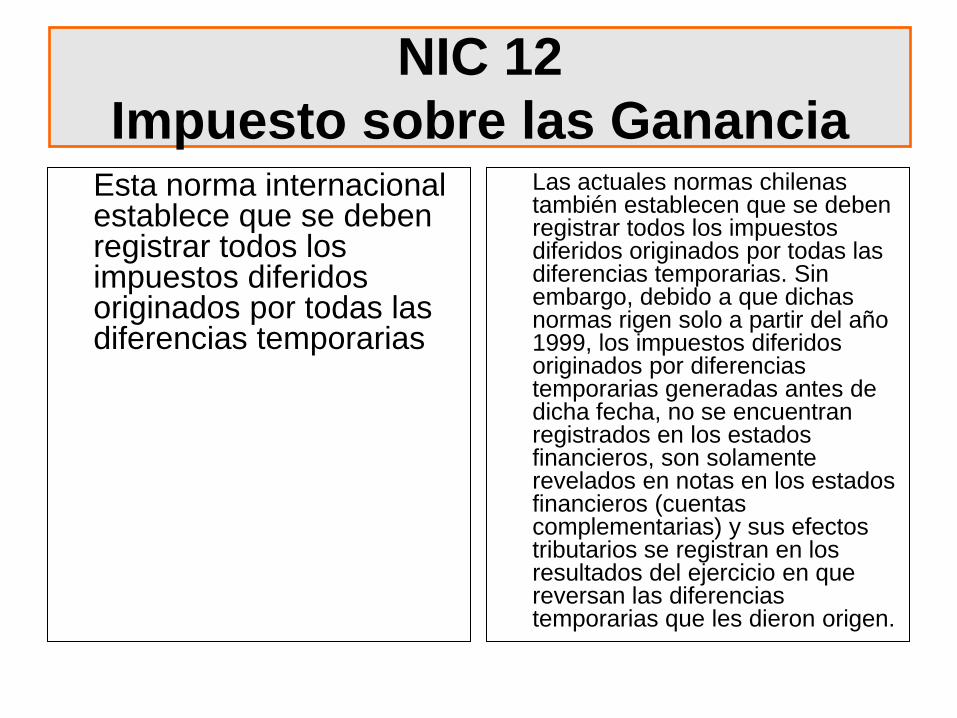

NIC 12

Impuesto sobre las GananciaEsta norma internacional establece que se deben registrar todos los impuestos diferidos originados por todas las diferencias temporarias

Las actuales normas chilenas también establecen que se deben registrar todos los impuestos diferidos originados por todas las diferencias temporarias. Sin embargo, debido a que dichas normas rigen solo a partir del año 1999, los impuestos diferidos originados por diferencias temporarias generadas antes de dicha fecha, no se encuentran registrados en los estados financieros, son solamente revelados en notas en los estados financieros (cuentas complementarias) y sus efectos tributarios se registran en los resultados del ejercicio en que reversan las diferencias temporarias que les dieron origen.

NIC 12

Impuesto sobre las GananciaEsta norma establece que todos los impuestos diferidos netos se clasifican como no circulantes.

Las actuales normas chilenas clasifican los impuestos diferidos como circulantes y a largo plazo, dependiendo de la respectiva partida del balance que les dio origen y se presentan en el balance general como activos netos, en el circulante o en otros activos de largo plazo, o pasivos netos, de corto o largo plazo, según corresponda.

NIC 12

Impuesto sobre las GananciaEsta norma establece que el ajuste a valor justo de activos fijos se registra en patrimonio neto del correspondiente efecto de impuesto diferido, presentando en el pasivo el correspondiente efecto por impuesto diferido.

Las actuales normas chilenas permiten que para las empresas forestales el ajuste del activo fijo se registre neto del correspondiente efecto de impuesto diferido. Por lo tanto, el mayor valor del activo fijo se registra por el mismo importe que es registrado en patrimonio, dado que ambos conceptos se pueden presentar netos del correspondiente impuesto diferido.

NIC 16

Propiedades, Planta y Equipos (PPE)

Esta norma internacional establece que los activos fijos se registran al momento inicial al costo de adquisición y, como medición posterior, permite como método alternativo registrar los activos fijos a valor justo (reevaluación) cuyo efecto se registra en patrimonio neto de su efecto de impuesto diferido.

Las actuales normas chilenas establecen que los activos fijos se registran a su costo de adquisición y no permiten efectuar ajustes por concepto de reevaluación, excepto en el caso de las empresas forestales, en las cuales se contempla que las plantaciones forestales sean registradas a su valor de tasación, cuyo efecto es registrado en patrimonio neto de impuesto diferido y se traspasa a resultados en la medida que se explotan los bosques.

NIC 16

Propiedades, Planta y Equipos (PPE)

Esta norma establece que se debe registrar como parte del costo inicial del activo fijo, los desembolsos estimados a incurrir a futuro asociados al desmantelamiento del bien al término de su uso, así como aquellos desembolsos necesarios para restaurar las condiciones medioambientales originales del sitio donde operó el bien.

Las actuales normas chilenas no se pronuncian sobre la materia y, por lo tanto, las empresas en su mayoría no registran pasivos por estas obligaciones futuras. En el caso de la industria minera, entre otros, una práctica habitual ha sido la constitución de algunas provisiones a largo plazo, registradas paulatinamente durante el periodo de operación de la planta/ mina

NIC 16

Propiedades, Planta y Equipos (PPE)

Esta norma establece que los bienes del activo fijo, para efectos de determinación de vida útil y correspondiente depreciación, deben ser controlados por cada componente significativo del bien (componetización del activo fijo) Por lo tanto, un bien específico tendrá una vida útil y depreciación distinta para cada uno de los componentes significativos del mismo. Como efecto de lo anterior, desaparece la posibilidad de constituir provisiones por mantención / reparación mayor.

Las actuales normas chilenas establecen que los bienes del activo fijo deben ser controlados para efectos de determinación de vida útil y correspondiente depreciación para el bien como un todo, sin hacer mandataria su separación de sus componentes. Además, es practica habitual constituir provisión para cubrir los costos de mantenciones y reparaciones futuras.

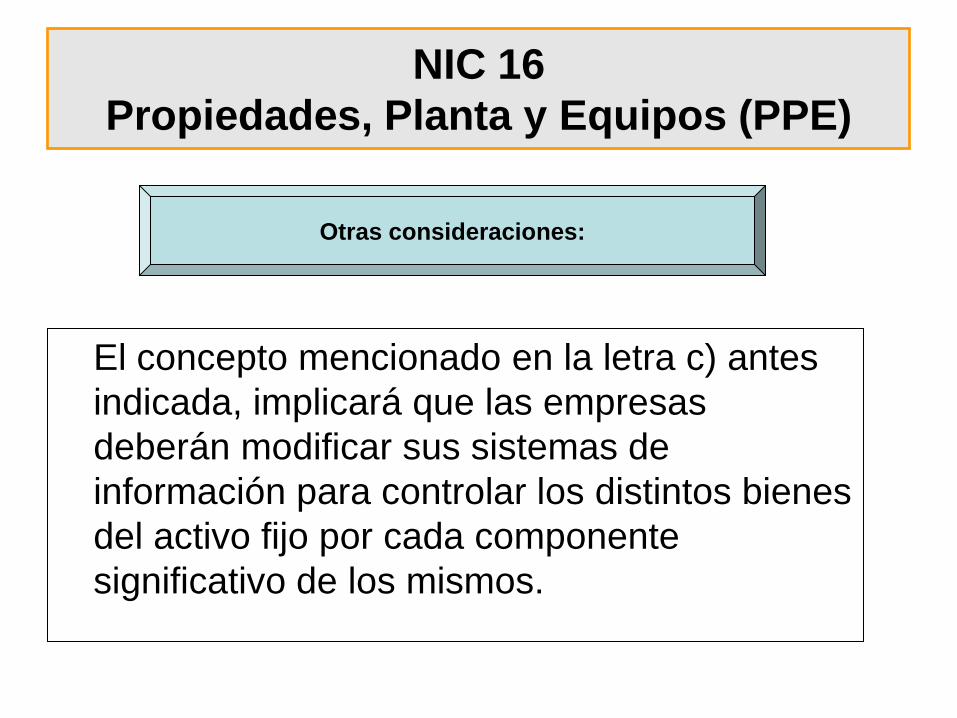

NIC 16

Propiedades, Planta y Equipos (PPE)

El concepto mencionado en la letra c) antes

indicada, implicará que las empresas

deberán modificar sus sistemas de

información para controlar los distintos bienes

del activo fijo por cada componente

significativo de los mismos.

Otras consideraciones:

NIC 17

ArrendamientosEsta norma internacional no presenta diferencias significativas respecto de las actuales normas chilenas, excepto que en normas de interpretación de esta norma internacional se establece el tratamiento contable de los denominados leasing implícitos, los cuales no están cubiertos expresamente por las normas contables chilenas.

NIC 18

Ingresos Ordinarios

Esta norma

internacional no

presenta diferencias

significativas respecto

de las actuales

normas chilenas.

NIC 19

Beneficios a los Empleados

Esta norma internacional establece para la valorización de pasivos a largo plazo por obligaciones con los trabajadores, el uso del método del valor actual y la aplicación de cálculos actuariales, los cuales requieren una serie de supuestos actuariales, tales como: mortalidad, rotación, invalidez, tasa de descuento y niveles futuros de remuneraciones.

Las actuales normas chilenas todavía permiten para la valorización de pasivos por obligaciones con los trabajadores el uso del valor corriente de la obligación. Además, en el caso de registro a valor actual de estas obligaciones, la norma chilena considera solo los efectos de la tasa de interés y estimación de años de permanencia del trabajador en la empresa. La practica habitual es que lo anterior se efectúa sólo a base de estimaciones internas de las empresas, sin respaldo en estudios actuariales detallados.

NIC 20

Contabilización de las Subvenciones Oficiales

e Información a Revelar sobre Ayudas Públicas

Esta norma

internacional no

presenta diferencias

significativas respecto

de las actuales

normas contables

chilenas vigentes.

NIC 21Efectos de las variaciones en los tipos de cambio

de la moneda extranjeraEsta norma internacional establece que las inversiones que mantenga una empresa inversora en una entidad extranjera (filial o coligada) cuyo respectivo país sea un país hiperinflacionario, deben ser traducidas a la moneda de la empresa inversionista considerando el respectivo tipo de cambio de cierre. Para estos efectos, la moneda del país de origen de la entidad extranjera, incluyendo los correspondientes efectos de la corrección monetaria del respectivo país, se traducen a la moneda de la empresa inversora al tipo de cambio de cierre.

Las actuales normas chilenas establecen que las inversiones que mantenga una empresa inversora en una empresa extranjera (filial o coligada) cuya ubicación sea un país hiperinflacionario, deben ser traducidas a la moneda de la empresa inversora considerando como si la empresa extranjera mantuviera su contabilidad en dólares.

NIC 21Efectos de las variaciones en los tipos de

cambio de la moneda extranjera

Además de afectar la valorización de los activos como antes se indica, la adopción de la norma internacional podría implicar dejar sin efectola posibilidad en la empresa inversionista de tratar determinados pasivos en dólares como instrumentos de cobertura ( calce contable ) lo que está permitido en las actuales normas contables chilenas.

NIC 23

Costes por Intereses

Esta norma

internacional no

presenta diferencias

significativas respecto

de las actuales

normas chilenas.

NIC 24

Información a revelar sobre partes

relacionadas

Esta norma

internacional no

presenta diferencias

significativas respecto

de las actuales

normas chilenas.

NIC 26 Contabilización e Información sobre Planes de

Prestaciones por Retiro

Las actuales normas

contables chilenas no

establecen normas

específicas sobre la

materia por lo tanto, ante

tal situación, las

empresas chilenas han

aplicado los criterios

establecidos por esta

norma internacional.

NIC 27 Estados Financieros consolidados y separados

Esta norma internacional

establece que no se debe

excluir de los estados

financieros consolidados

a ninguna filial, aún

cuando sus actividades

sean significativamente

distinta a las del grupo

consolidado.

En la práctica chilena, las

normas para las

empresas reguladas han

permitido excluir de los

estados financieros

consolidados las filiales

cuando sus actividades

son distintas al del Grupo

consolidado.

NIC 27 Estados Financieros consolidados y separados

Esta norma establece que deben ser incluidas en los estados financieros consolidados ciertas entidades que han sido creadas por la Matriz con un propósito especial, aún cuando no se tenga participación patrimonial en dichas entidades, debido a que la empresa matriz obtiene los beneficios y mantiene los riesgos asociados a dichas entidades.

En la práctica chilena, las entidades de cometido especial no han sido consolidadas.

NIC 27 Estados Financieros consolidados y separados

Conforme a esta norma se debe discontinuar la preparación de estados financieros individuales (separados) de la empresa matriz. En la eventualidad que la empresa matriz tuviese que cumplir con algún requerimiento en tal sentido, las inversiones en empresas filiales y coligadas se deben reflejar al costo (o de acuerdo con NIC 39), en consecuencia el patrimonio y los resultados demostrados por estados financieros individuales serán distintos a los demostrados a nivel consolidado.

Las normas chilenas permiten la preparación de estados financieros individualesen los cuales las inversiones en filiales y coligadas se registran al valor patrimonial.

NIC 27 Estados Financieros consolidados y separados

La Ley 18.046 sobre sociedades anónimas y las normas para las empresas reguladas, establecen que las empresas que mantengan inversiones en empresas filiales, conforme a la definición de filial establecida en dicha ley, deben preparar estados financieros consolidados. La norma internacional establece que se deben consolidar otras entidades más allá de las definidas como filial en la mencionada ley. Los reguladores deberán definir si seguirá siendo necesaria la presentación de estados financieros individuales (separados) de las empresas matrices.

Otras consideraciones:

NIC 28 Inversiones en entidades asociadas

Esta norma internacional no presenta diferencias significativas respecto de las actuales normas contables chilenas vigentes. Sin embargo, para las inversiones en empresas relacionadas efectuadas antes del 1 de enero de 2004, se mantiene la diferencia explicada en el punto 33 letra a.

NIC 29 Información Financiera en Economías

Hiperinflacionarias

Esta norma internacional establece que se debe aplicar corrección monetaria financiera cuando un país reúna las características de un país hiperinflacionario, conforme a las condiciones establecidas en esta norma.

Las actuales normas chilenas establecen que se debe aplicar corrección monetaria financiera a los estados financieros, sin embargo, Chile no es un país hiperinflacionario bajo las condiciones establecidas por esta norma internacional, por lo que, en base a dicha norma internacional, no se debe aplicar corrección monetaria financiera.

NIC 31 Participaciones en negocios conjuntos

Las actuales normas contables chilenas no establecen normas específicas sobre la materia, por lo tanto, ante tal situación, las empresas chilenas han aplicado esta norma internacional.En relación con las empresas reguladas, dado que esta norma internacional permite el criterio de consolidación proporcional de los negocios en conjunto, lo cual no está establecido en las normas aplicables a las empresas reguladas, dichas empresas han continuado valorizando estas inversiones de acuerdo al método del valor proporcional.

NIC 32Instrumentos financieros: Presentación

Esta norma internacional

establece los requisitos

de información a revelar

referidos a instrumentos

financieros los cuales son

de variada índole y de

bastante extensión,

además incluye el

tratamiento contable de

instrumentos

compuestos.

Las actuales normas

chilenas sobre la materia

establecen mucho menos

requisitos de revelación

que la norma

internacional antes

mencionada.

NIC 33 Ganancias por acción

Esta norma internacional incorpora a los estados financieros un nuevo componente de revelación referido a presentar la cifra de utilidad por acción de las empresas.

Las actuales normas chilenas no establecen este tipo de revelación por lo cual esta información no se presenta en los estados financieros.

34 NICInformación Financiera Intermedia

Esta norma internacional establece los componentes mínimos de la información financiera intermedia, periodos por lo que se exige presentar estados financieros intermedios y algunos temas referidos al reconocimiento y medición de ingresos y gastos a fecha intermedia.

Las actuales normas chilenas difieren respecto de la norma internacional en relación con los periodos para los que se exige presentar estados financieros intermedios y en algunos temas referidos al reconocimiento y medición de ingresos y gastos a fecha intermedia.

NIC 36

Deterioro del valor de los activosEsta norma internacional establece que para determinar si un activo está experimentando un deterioro en su valor y, consecuentemente, se requiere registrar provisiones por tal concepto, se deben evaluar separadamente los distintos activos fijos asociados a cada unidad generadora de efectivo.

Las actuales normas chilenas establecen que para la medición del deterioro que pueda estar afectando a los activos fijos, se considera el conjunto del activo fijo de la empresa.

NIC 36

Deterioro del valor de los activosEsta norma establece que para la determinación del deterioro del activo fijo de una empresa se considera si el valor del activo fijo (clasificado para cada unidad generadora de efectivo), es cubierto por el valor presente de los flujos de efectivo que genera la respectiva unidad generadora de efectivo, debidamente descontado a tasa de interés respectiva.

Las actuales normas chilenas establecen que para la determinación del deterioro del activo fijo de una empresa, se consideran entre otros, si los ingresos de explotación cubren la depreciación en conjunto del activo fijo en valores nominales (no descontados)

NIC 37

Provisiones, Activos Contingentes y Pasivos

Contingentes

Esta norma internacional establece que no se deben constituir provisiones de carácter general y que no cumplan la condición de pasivos ciertos a la fecha de los estados financieros. Además, esta norma internacional establece cuatro categorías con sus respectivos porcentajes de probabilidad de ocurrencia de la contingencia, las cuales implican su registro, revelación o su no registro ni revelación en los estados financieros.

Las actuales normas chilenas establecen tres categorías más bien conceptuales de ocurrencia de las contingencias que implican su registro o revelación.

NIC 38

Activos IntangiblesEsta norma internacional permite, bajo determinadas condiciones, registrar activos intangibles que han sido desarrollados internamente por las empresas, referidos principalmente a ciertos gastos asociados a la fase de desarrollo de proyectos de investigación y desarrollo.

Las actuales normas chilenas no permiten registrar activos intangibles que han sido desarrollados internamente por las empresas.

NIC 38

Activos Intangibles

Esta norma establece

que los activos

intangibles con vida útil

indefinida no serán

amortizados y son

sujetos a una medición

de su potencial deterioro

sobre bases periódicas.

Además, esta norma

internacional da la opción

de registrar a valor justo

los intangibles.

Las actuales normas

chilenas establecen que

los activos intangibles

con vida útil indefinida

deben ser amortizados.

NIC 39

Instrumentos financieros: Reconocimiento y valoración

Esta norma internacional establece para los contratos de derivados de cobertura que además de la definición como tal dada por la administración de las empresas, se debe cumplir otros requisitos para su contabilización como contratos de derivados de cobertura, tales como, la documentación y control del mismo y ciertos niveles de efectividad del contrato. De no cumplirse estos requisitos, estos contratos deben ser valorizados como contratos de derivados de inversión.

Las actuales normas chilenas para los contratos de derivados de cobertura no establecen, para su contabilización como tal, los requisitos referidos a documentación y control del mismo y ciertos niveles de efectividad del contrato requeridos por la norma internacional.

NIC 39

Instrumentos financieros: Reconocimiento y valoración

Esta norma además de establecer los criterios contables de registro y presentación de los contratos de derivados que explícitamente corresponden a un contrato de derivado (forward, futuros, etc.), también establece las normas contables de registro y presentación en los estados financieros de los denominados contratos de derivados implícitos. De acuerdo con esta norma internacional, los contratos de derivados implícitos corresponden a ciertos contratos, tales como, contratos de adquisición o suministro de bienes, productos o servicios, los cuales contienen determinadas cláusulas de precios, entre otras, que modifican los flujos del contrato, los cuales dan origen a un contrato de derivado implícito.

Las actuales normas contables chilenas solamente están referidas a contratos de derivados explícitos, por lo tanto, las empresas chilenas no registran ni revelan en sus estados financieros los denominados contratos implícitos antes mencionados.

NIC 39

Instrumentos financieros: Reconocimiento y valoración

Esta norma define el concepto de instrumento financiero, activos financieros, pasivos financieros e instrumentos de patrimonio, estableciendo la forma cuando pueden ser medidos a valor justo y la utilización de la “contabilidad de cobertura” y su medición y revelación.

Las actuales normas contables chilenas no tratan específicamente los conceptos antes mencionados.

NIC 39

Instrumentos financieros: Reconocimiento y valoración

Esta norma trata más

específicamente que las

normas contables

chilenas, las condiciones

que se deben cumplir

para dar de baja un

activo por operaciones

financieras, tales como,

securitización de activos

y otras similares.

NIC 40

Inversiones Inmobiliarias

Esta norma internacional establece que los activos fijos mantenidos con el fin de obtener rentas, son tratados como activos de inversión y permite, como tratamiento alternativo al método de costo neto de depreciación y de perdidas por deterioro si corresponde, registrar estos activos a valor de tasación, registrando su efecto en resultados.

Las actuales normas chilenas no efectúan esta diferenciación de los activos fijos para inversión, por lo tanto se registran al método de costo de adquisición neto de depreciación en el rubro activo fijo.

Agricultura

Esta norma internacional establece que los cambios en el valor justo (cambio físico y cambio en el precio) menos los costos estimados hasta el punto de ventas de los activos biológicos sean incluidos en el estado de resultados del ejercicio en que tales cambios del valor justo ocurren.

Las actuales normas chilenas establecen que los activos biológicos se registren al costo de adquisición o producción. Por lo tanto, las empresas chilenas no registran resultados hasta la venta de dichos activos. Además, en el caso de las empresas forestales, si bien las plantaciones forestales se registran a valor comercial con efecto en patrimonio, el ingreso se reconoce con la primera cosecha y venta del producto.

Agricultura

Otras consideraciones:Considerando que las sociedades anónimas están sujetas al pago de dividendo mínimo obligatorio, se deberá considerar las normas legales que se podrían establecer sobre la materia, dado que las utilidades de estas empresas, de acuerdo con esta norma internacional, estarán originas por la tenencia de los activos cuya realización es en el largo plazo.

En la realidad chilena, especial atención merecen los criterios a adoptar para efectos de determinación del valor justo de viñedos, en particular, y plantaciones frutales en general, materia que ha resultado de la mayor complejidad en el ámbito internacional.

FIN