regulierung stoppt wachstum€¦ · 5 star - 2016 der marktführer vbv erhielt als einzige ... ein...

TRANSCRIPT

Foto

: iSt

ock.

com

/gra

nded

ucD a s u n a b h ä n g i g e ö s t e r r e i c h w e i t e M a g a z i n – J u n i 2 0 1 6

Geld &Finanzen

Basel-Vorschriften als Wachstumskiller

Regulierung stopptWachstum

Vorsorge & AbfertigungVBV – Vorsorgekasse

www.vorsorgekasse.at

Jetzt kostenlos

bis 30. Juni zum

Branchenprimus

wechseln!

VBV – Vorsorgekasse AG • Obere Donaustr. 49 – 53 • 1020 Wien • Tel 01 217 01 - 8123 • [email protected] • www.vorsorgekasse.at

Die VBV – Vorsorgekasse ist

Testsieger im „Konsument“-Ranking

• Beste Performance 2015 im Niedrigzinsumfeld mit netto 1,93 % (Branche 1,20 %)

• Seit Veranlagungsbeginn 2003 liegt das Gesamtergebnis der VBV inkl. Zinseszins bei über 48 % netto – langfristig das beste Ergebnis aller seit 2003 aktiven Vorsorgekassen.

• Bei einem Wechsel zur VBV kommen Sie in den Genuss unserer besonders preiswerten

• Die VBV – Vorsorgekasse ist Service Award Gewinner für telefonische Beratung im Jahr 2014/2015.

VBVAbfertigung UND Pension

aus einem Haus.

Rund jeder dritte Arbeitnehmer und jeder dritte Selbständige ist schon Kunde! Nutzen Sie die Vorteile der führenden Vorsorgekasse und wechseln auch Sie bis 30. Juni zur VBV!

Für Fonds:

Recognised for excellence5 star - 2016

Der Marktführer VBV erhielt als einzige Vorsorgekasse die Note „sehr gut“.

Österreichs 2016

Foto

: Pio

tr M

arci

nski

- Fo

tolia

WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016 3

Editorial

Mit dem Zusammenbruch der Investmentbank „Leh-man Brothers“ am 15. September 2008 erreichte dieFinanzkrise ihren ersten Höhepunkt. Der Grund: Die

Banken gingen in ihrer Geschäftspraxis immer größere Ri-siken ein. Durch den vermehrten Einsatz von Fremdkapitalsollte ein immer höherer Gewinn erzielt werden. Ein solchriskantes Geschäft war der Handel mit den amerikanischen

Immobilienkrediten. Die Investmentbanken übertrugen dieHypotheken guter, mittlerer und schlechter Bonität anZweckgesellschaften, die daraus handelbare Wertpapierekreierten, sogenannte Mortgage Backed Securities (MBS;englisch für: durch Hypotheken gesicherte Wertpapiere).Diese Wertpapiere wurden wiederum in Fonds zu soge-

nannten Collateralized Debt Obligations (CDO) gebündelt.Nachdem die Preise für Häuser fielen und viele Immobilienzwangsversteigert wurden, mussten die Käufer der kredit-versicherten Hypotheken, darunter viele Banken, Abschrei-bungen in Milliardenhöhe vornehmen. Die Kommentarerund um den Globus waren einhellig: „Es ist die schlimmsteKrise seit dem Schwarzen Freitag von 1929.“

Die Folge dieser Misere war Basel III, jenes weltweit gül-tige Banken-Regelwerk, das durch neue und strengere Re-geln Banken – und Steuerzahler – besser vor weiteren Kri-sen schützten soll. Insbesondere wurden die Eigenkapital-bestände der Banken deutlich erhöht und die Art, wie sieerrechnet werden, strenger ausgelegt. So weit, so richtig.

In vielen Ländern wurden die Regeln noch ergänzt, dasheißt verschärft. In Österreich mit der Begründung des hö-heren Risikos der heimischen Banken auf den Märkten inOsteuropa. Und spätestens jetzt erkennt man, dass es eineinheitliches, alle gleich behandelndes Regulierungssystemin einer globalisierten Finanzwelt nicht geben kann. Hoch-komplexe und umfangreiche Vorschriften sind für Groß-banken durchaus sinnvoll, für mittlere und kleine Regio-nalinstitute, die am Immobilien-Spekulations-Hype garnicht beteiligt waren, aber mit überproportional hohen Kos-ten verbunden.

Grundsätzlich ist es richtig, dass Banken höhere Eigenka-pitalpuffer aufbauen müssen und dass sich die Aufsicht sehrgenau anschaut, wie es um die internen Risikosysteme be-stellt ist. Was die Banken aber zurzeit erleben, ist ein Wett-lauf der Regulierungsbehörden – national und international.Nach dem Prinzip „je mehr, desto besser“ müssen Bankenimmer mehr Mitarbeiter einstellen, deren einzige Aufgabedarin besteht, in immer kürzeren Fristen immer mehr Ta-bellen und Statistiken zu erstellen und diese an unterschied-liche Behörden zu liefern. In Österreich kommen noch zweiSonderbelastungen hinzu: die im europäischen Vergleichsehr hohe Bankensteuer sowie die völlig undifferenzierteBetrachtung ihrer Engagements in Zentral- und Osteuropa(CEE). Bei der Einschätzung des CEE-Raums wird nämlichvöllig außer Acht gelassen, dass das kein einheitlicher Wirt-schaftsraum ist. Genauso wenig wie die Länder Westeuro-pas.

Es ist daher dringend notwendig, dass Banken eine regu-latorische Verschnaufpause bekommen. Diese Pause solltegenutzt werden, um die in den vergangenen Jahren einge-führten Regulierungsvorschriften auf ihre Sinnhaftigkeit zuüberprüfen und auf europäischer Ebene zu koordinieren,anstatt sich bereits jetzt in Diskussionen über Basel IV zuverlieren.

Josef LippVerlagsleiter & Co-Herausgeber

Time-out dringend gefordert

In vielen Ländern wurden die Regelnnoch ergänzt, das heißt verschärft.

Was die Banken zurzeit erleben, ist einWettlauf der Regulierungsbehörden.

Der Aufgabenbereich der FMA hatin den letzten Jahren kontinuier-lich zugenommen. So beaufsich-tigt die Aufsichtsbehörde für denFinanzmarkt Österreich Kreditin-

stitute, Zahlungsinstitute, Versicherungsun-ternehmen, Pensionskassen, BetrieblicheVorsorgekassen, Investmentfonds, konzes-sionierte Wertpapierdienstleister, Rating-agenturen und Wertpapierbörsen sowie Ka-pitalmarktprospekte. Mit 1. Jänner 2015 hat

die Behörde außerdem die Funktion als na-tionale Banken-Abwicklungsbehörde über-nommen. Die FMA ist so immer größer ge-worden und zählt mittlerweile 374 Mitarbei-ter. Die Vielzahl an Aufgaben wirkt sich auchauf die Kosten aus. Das Budget betrug zu-letzt mehr als 61 Millionen Euro. Davonsteuern mit rund 54 Millionen Euro die Be-aufsichtigten selbst den Großteil bei, 54 Pro-zent davon allein die Banken. „Das Ausmaßder regulatorischen Vorschriften hat in den

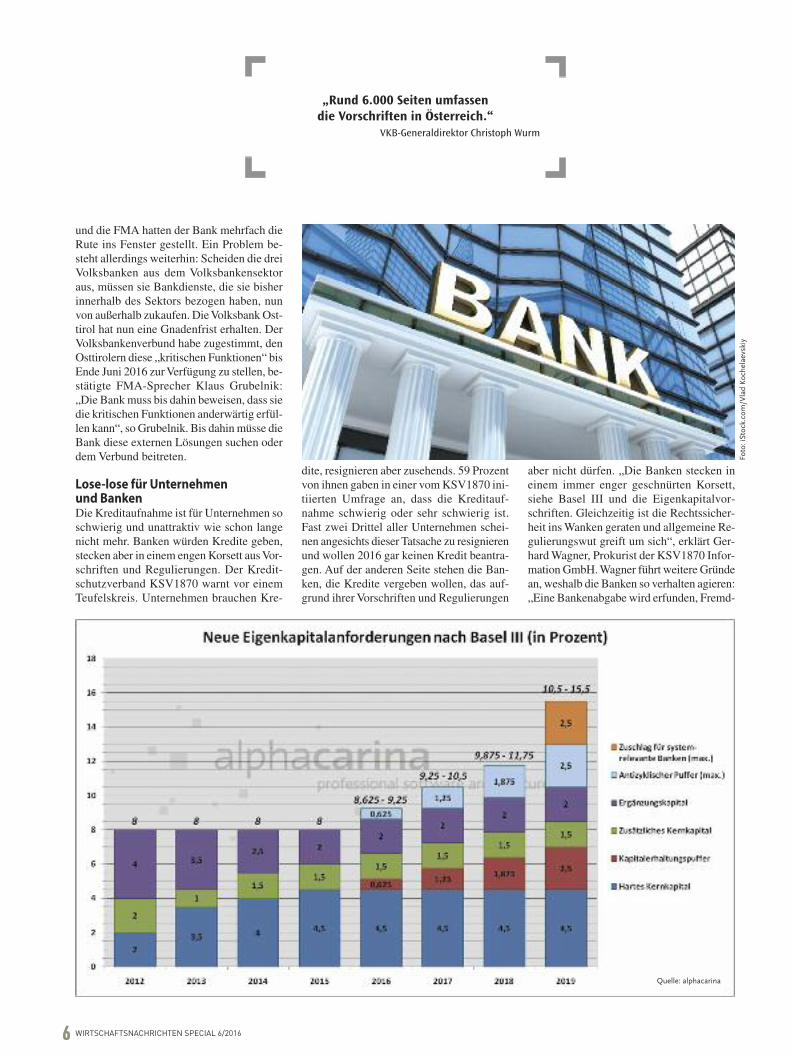

letzten Jahren eine Eigendynamik bekom-men. Rund 6.000 Seiten umfassen die Vor-schriften in Österreich, beginnend vomösterreichischen Bankwesengesetz bis hinzu detailreichen technischen Standards derEBA (European Banking Authority)“, erläu-tert VKB-Generaldirektor Christoph Wurm.Die zahllosen Auflagen und Vorgaben, derenEnde nicht abzusehen ist – Basel IV wird be-reits diskutiert –, sind für die Betroffenennicht nur teuer, sie binden auch enorme Ka-

4 WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016

Österreichs Unternehmen beklagen nicht ohne Grund die ausufernde Regulierungswut imLand. Jüngstes Beispiel ist der Jahresbericht 2015 der Finanzmarktaufsicht (FMA). In denvergangenen zehn Jahren hat sich der Umfang der Gesetzestexte, auf die sich die FMA beiihrer Tätigkeit stützt, von 660 auf 6.000 Seiten gesteigert.

Von Christian Wieselmayer

Endlosschleife BürokratieÜberregulierung lähmt Finanzplatz Österreich

Europäische Zentralbank in Frankfurt/Main

Foto: iStock.com/FredoLealGuerrero:

65 Prozent der Kleinstunternehmer sind der Meinung, dass man für eine Kreditaufnahme gute Nerven braucht.

Coverstory

WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016 5

pazitäten und verursachen dadurch weitereKosten. Grundsätzlich waren die Überlegun-gen des Basler Ausschusses zu Basel III aufGroßbanken fokussiert. In der Umsetzungvon Basel III war es der EU aber ein wesent-liches Anliegen, ein „One Single Rulebook“zu schaffen. Für alle Banken sollten weitge-hend die gleichen Regeln gelten, um damitdas sogenannte „Cherrypicking“ zu unter-binden. In der Vergangenheit haben sich In-stitute jene nationalen Gesetzgebungen inder EU zunutze gemacht, die für sie amgünstigsten waren. Dennoch gilt unter BaselIII das Proportionalitätsprinzip. Nach diesemPrinzip sind die Ansprüche an Verfahren undMethoden entsprechend der Größe und demRisiko einer Bank zu bemessen.

Basel IV: das nächste ErdbebenIm Schnitt kostete die Umsetzung von BaselIII mehr als 100 Millionen Euro pro Bank-institut. Doch der Nachfolger, Basel IV,scharrt bereits in den Startlöchern. Die neuenRegeln werden, so befürchten Experten, vorallem kleine und mittelgroße (Regional-)Banken überfordern und zu einer empfind-lichen Verteuerung der Kredite führen. Dasrenommierte Wirtschaftsprüfungs-Unterneh-men Deloitte kritisiert in diesem Zusammen-hang vor allem das atemberaubende Tempo,mit denen der Basler Ausschuss an einerneuen Welle von Regularien bastelt „nochbevor die Auswirkungen (Anm. von BaselIII) auf die Realwirtschaft untersucht und be-urteilt werden können“. „Die Implementie-rung von Basel III hat die Banken mehr als100 Millionen Euro gekostet – pro Institutwohlgemerkt“, sagt Dominik Damm, Partnerund FSI Country Leader bei Deloitte Öster-reich, über die jüngsten Folgen der „Regu-lierungswut“ für Banken. Kaum sind dieseKosten einigermaßen „verdaut“, fallen schondie nächsten an. Kosten, die wohl oder übelan die Kunden weitergegeben werden müs-sen, meint Damm. Die „Regulierungswut“,mit der Europas Banken im Augenblick kon-frontiert werden, ist eine Gefahr, die vor al-lem kleineren und mittelständischen Bankenzum Verhängnis werden könnte. Galt bis vorkurzem noch die Devise, nie wieder „too bigto fail“, so heißt es jetzt, „es muss zu einerKonsolidierung kommen“.

Neue Messmethoden für KreditrisikoDie Neuregelung könnte aber nicht nur in-

nerhalb der Bankenbranche zu extremen Ver-schiebungen führen, sondern auch das ohne-hin nicht gerade prosperierende Kreditwesenin Europa neuerlich in Mitleidenschaft zie-hen. „Die Europäisierung der Bankenauf-sicht wurde forciert, weil man der Meinungist, dass die Instabilität von großen Institutendie gesamte Finanzmarktstabilität eines Mit-gliedsstaates und damit Europas gefährdenkann. Das wiederum belegt die Bedeutungvon Regionalbanken. Denn Vielseitigkeit/Di-versität macht immer robuster und resistenterals Einseitigkeit“, erklärt Christoph Wurm.Basel IV soll vor allem neue Messmethodenfür das Kreditrisiko, das Marktrisiko und dasoperationelle Risiko bringen, was in Summewohl abermals erhöhte Eigenkapital-Anfor-derungen bedeutet. Während größere, kapi-talmarktorientierte Unternehmen aus ATXoder DAX möglicherweise bei der Finanzie-rung von den neuen Regeln profitieren kön-nen, könnte sich die Kreditfinanzierung vonkleinen und mittleren Unternehmen emp-

findlich verteuern. Damm sieht in der ange-strebten Neuregulierung auch einen Wider-spruch zur Geldpolitik der EZB, die mit ihrerGeldflut versucht, dem darniederliegendenKreditmarkt in Europa wieder auf die Beinezu helfen. Eine Kritik, die nicht nur von denDeloitte-Experten kommt, sondern auch inBankkreisen immer häufiger und lauter ge-äußert wird. Das größte Problem ist lautDamm aber die Tatsache, dass Europa dazuneigt, alle aus Basel kommenden Regeln einszu eins umzusetzen, und dass dabei der Ver-hältnismäßigkeitsgedanke auf der Streckebleibt. „Bei dem Takt und der Vielzahl anVorschriften können die Kleinen nicht mehrmithalten“, warnt Dominik Damm.

FMA vs. Volksbanken-RebellenDie drei „rebellischen“ Volksbanken Almtal,Gmünd/Kärnten, Westkärnten-Osttirol wer-den mit ziemlicher Sicherheit ihre Konzes-sionen verlieren, wenn sie sich nicht demneuen Volksbankenverbund anschließen,prophezeite FMA-Vorstand Klaus Kumpf-müller vor einem Jahr: „Für eine kleine Bankdürfte es sehr schwierig sein, alle regulato-rischen Anforderungen zu erfüllen. Wir sindda sehr skeptisch, dass das möglich seinkönnte.“ Lange wurde um die Selbstständig-keit gerungen und an einer Lösung gefeilt.Mitte November wurde es dann fix, dieVolksbank Osttirol-Westkärnten bleibt ei-genständig. Von einer österreichweit einzig-artigen Lösung spricht Hansjörg Mattersber-ger, Vorstandsvorsitzender der VolksbankOsttirol-Westkärnten. Er betont: „Die Selbst-ständigkeit ist ein besonders hoher Wert fürunsere Region. Wäre uns dies nicht gelun-gen, hätten von den 85 Mitarbeitern mehr alsdie Hälfte ihren Arbeitsplatz verloren, weildie Stabs- und Verwaltungsstellen nach Kla-genfurt gewandert wären. Außerdem wäredas Kapital, das in der Region erwirtschaftetwurde, abgezogen worden. Und schließlichsind selbstständige Regionalbanken für dieGestaltung der eigenen regionalen Zukunftunabdingbar, will man vermeiden, dass ent-legenere Regionen weiter so rasant schrump-fen.“ Finanzminister Hans Jörg Schelling

„Bei dem Takt und der Vielzahl an Vorschriftenkönnen die Kleinen nicht mehr mithalten.“

Dominik Damm, Partner und FSI Country

Leader bei Deloitte Österreich

VKB-Generaldirektor Christoph Wurm

Foto: Florian Stoellinger

und die FMA hatten der Bank mehrfach dieRute ins Fenster gestellt. Ein Problem be-steht allerdings weiterhin: Scheiden die dreiVolksbanken aus dem Volksbankensektoraus, müssen sie Bankdienste, die sie bisherinnerhalb des Sektors bezogen haben, nunvon außerhalb zukaufen. Die Volksbank Ost-tirol hat nun eine Gnadenfrist erhalten. DerVolksbankenverbund habe zugestimmt, denOsttirolern diese „kritischen Funktionen“ bisEnde Juni 2016 zur Verfügung zu stellen, be-stätigte FMA-Sprecher Klaus Grubelnik:„Die Bank muss bis dahin beweisen, dass siedie kritischen Funktionen anderwärtig erfül-len kann“, so Grubelnik. Bis dahin müsse dieBank diese externen Lösungen suchen oderdem Verbund beitreten.

Lose-lose für Unternehmen und BankenDie Kreditaufnahme ist für Unternehmen soschwierig und unattraktiv wie schon langenicht mehr. Banken würden Kredite geben,stecken aber in einem engen Korsett aus Vor-schriften und Regulierungen. Der Kredit-schutzverband KSV1870 warnt vor einemTeufelskreis. Unternehmen brauchen Kre-

dite, resignieren aber zusehends. 59 Prozentvon ihnen gaben in einer vom KSV1870 ini-tiierten Umfrage an, dass die Kreditauf-nahme schwierig oder sehr schwierig ist.Fast zwei Drittel aller Unternehmen schei-nen angesichts dieser Tatsache zu resignierenund wollen 2016 gar keinen Kredit beantra-gen. Auf der anderen Seite stehen die Ban-ken, die Kredite vergeben wollen, das auf-grund ihrer Vorschriften und Regulierungen

aber nicht dürfen. „Die Banken stecken ineinem immer enger geschnürten Korsett,siehe Basel III und die Eigenkapitalvor-schriften. Gleichzeitig ist die Rechtssicher-heit ins Wanken geraten und allgemeine Re-gulierungswut greift um sich“, erklärt Ger-hard Wagner, Prokurist der KSV1870 Infor-mation GmbH. Wagner führt weitere Gründean, weshalb die Banken so verhalten agieren:„Eine Bankenabgabe wird erfunden, Fremd-

6 WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016

Quelle: alphacarina

„Rund 6.000 Seiten umfassen die Vorschriften in Österreich.“

VKB-Generaldirektor Christoph Wurm

Foto

: iSt

ock.

com

/Vla

d K

oche

laev

skiy

Coverstory

WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016 7

währungskredite überfallsartig konvertiert,bestehende Verträge durch Anlassgesetzge-bung ausgehebelt. Auch im Bankenbereichist Hyperregulierung schädlich, gemeinsammit fehlender Nachfrage und schwachen In-vestitionsimpulsen führt sie zu Stillstand, dasdarf niemanden wundern.“ Je kleiner ein Un-ternehmen ist, desto trüber ist auch dessenEinschätzung der Situation. So sind etwa 65Prozent der Kleinstunternehmer der Mei-nung, dass man für eine Kreditaufnahmegute Nerven braucht. Die Großen tun sichetwas leichter, aber immerhin noch 41 Pro-zent bezeichnen eine Kreditaufnahme alsschwierig oder sehr schwierig.

Konjunktur bedrohtKSV-Prokurist Wagner sieht die Konjunkturdes Landes bedroht. „Ohne Kredite keineKonjunkturbelebung“, skizziert er die der-zeitige Situation: „Ein Entlastungspaket fürUnternehmen inklusive einer entsprechen-den Entbürokratisierung sowie eine Abkehrvon der Praxis der Anlassgesetzgebung sinddie Rezepte, die wieder eine Vertrauensbasiszwischen allen Beteiligten herstellen kön-nen.“ Die seit Kurzem auch gesetzlich ver-ankerte Möglichkeit einer Finanzierung viaCrowdfunding ist dabei kein Ausweg. Für 85

Prozent der Befragten ist Crowdfundingbzw. -investing nicht das geeignete Mittelzur Finanzierung von Unternehmensprojek-ten. Mittlere Unternehmen schließen dieseMöglichkeit sogar zur Gänze aus. Nur 15Prozent aller Teilnehmer der KSV-Umfragesind auf der Pro-Crowdfunding-Seite, insbe-sondere Kleinstunterneh-

mer (17 Prozent) und Dienstleister (21 Pro-zent).

Vorschriften als Qualitätstandards„Es war und ist uns als VKB-Bank immerein Anliegen, regulatorische Vorschriften alsQualitätsstandards zu betrachten, das heißt,die Erfüllung von regulatorischen Vorschrif-ten als Erfüllung von Qualitätsstandards zusehen. Denn wenn es darum ginge, regula-torische Vorschriften nur um des Erfüllungs-willen umzusetzen, dann ist der dafür erfor-derliche Aufwand eigentlich nahezu frustrie-rend. Daher leben wir die Prämisse, die Er-füllung der regulatorischen Vorschriften po-sitiv als Erfüllung von spezifischen Quali-tätsstandards zu betrachten, die uns auch inder Qualität unserer Arbeit weiterbringen“,so Christoph Wurm. Regulatorische Vor-schriften seien jedoch kein Verantwortungs-ersatz. Die Macht von Detailvorschriftenkönne nicht nur hemmend, sondern letztend-lich auch kontraproduktiv wirken, wenn esum die Wiederherstellung des Vertrauensgeht. „Regulatorische Vorschriften sollenden Rahmen darstellen und öffentliche In-teressen unterstützen und absichern, könnenaber keinesfalls die Eigenverantwortung er-setzen.“ Ü

Die Europäische Union hat sich die Fi-

nanzmarktstabilität als Ziel gesetzt und

dazu die Bankenunion mit einheitli-

chem Aufsichtsmechanismus, einheitli-

chem Abwicklungsmechanismus und

harmonisierter Einlagensicherung in

Umsetzung gebracht. Seit 4.11.2014 gilt

der einheitliche Aufsichtsmechanismus

der Europäischen Union für Banken

(Single Supervisory Mechanism –

SSM). Dieser einheitliche Aufsichtsme-

chanismus bildet gemeinsam mit dem

einheitlichen Abwicklungsmechanis-

mus (Single Resolution Mechanism –

SRM) und dem einheitlichen Einlagen-

sicherungssystem (Common Deposit

Guarantee Schema – CDGS) die euro-

päische Bankenunion.

n Information

Die FMA ist in den vergangenen Jahren immergrößer geworden und zählt mittlerweile

374 Mitarbeiter.

Foto

: iSt

ock.

com

/ism

agilo

v

8 WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016

Gesundheit steht hoch im KursHealthcare-Investments mit deutlich positiver Performance

Obwohl der Gesundheitsmarkt infolge des US-Wahlkampfs kurzfristig unter Druck geratenist, bleibt der Healthcare-Sektor ein Markt mit deutlichem Outperformance-Potenzial. Ge-rade jetzt sind die Zeiten für ein Investment aufgrund günstiger Unternehmensbewertun-gen so attraktiv wie schon seit Jahren nicht mehr.

Von Christian Wieselmayer

IMPRESSUMOffenlegung nach § 5 ECG, § 14 UGB, § 24, 25 MediengesetzMedieninhaber (Verleger), Redaktion: Wirtschaftsnachrichten Zeitschriften Verlagsgesellschaft m.b.H., 8010 Graz, Theodor-Körner-Straße 120a, Telefon 0316/834020, Telefax0316/834020-10, [email protected], www.wirtschafts-nachrichten.com Herausgeber & Geschäftsführer: Wolfgang Hasenhütl Co-Herausgeber & Verlagsleitung: Josef LippStandort Oberösterreich: 4020 Linz, Lederergasse 32, Telefon 0732/781282, Telefax DW 4, ooe@ euromedien.at Standortleitung:Mag. Hans Graf Standort Niederösterreich, Wien &Burgenland: Landstraßer Hauptstraße 71/2, 1030 Wien, Tel. 01/2127440, Fax 01/2127440-4, [email protected], [email protected], [email protected] Standort Vorarlberg,Tirol, Salzburg: 5071 Salzburg-Wals, Pannzaunweg 1 b, Telefon 0662/842841-0, Telefax DW 4, salzburg@ euromedien.at, [email protected], [email protected] Erschei-nungsort: Graz Chef redakteurin Donauraum: Dr. Marie-Theres Ehrendorff Redaktion:Mag. Angelika Dobernig, Dr. Thomas Duschlbauer, Florian Eckel, Siegfried Hetz, MA, AndreaHinterseer, Magdalena Mayer, Felix Meiner, Mag. Johanna Mitterbauer, Josef Müller, Mag. Nicole Landsmann, Mag. Andreas Prammer, Mag. Carola Röhn, Dr. Alexander Tempelmayr,Mag. Christian Wieselmayer, Christoph Zefferer, Bakk., DI Lisa-Maria Zefferer Fotos: Falls nicht anders angegeben: Symbol, Archiv Layout&Grafik: Hans Obersteiner Produktion: euromedien verlags gmbH, 8045 Graz, Prenterweg 9 Chefinnen vom Dienst:Mag. Michaela Falkenberg, Mag. Vera Haberfellner Verkaufsleitung Süd: Mag. Barbara Steiner Marketing:Silvia Hasl-Weingrill Druck: Leykam – Let’s Print Verlagsvertretung Slowenien:Business Media d.o.o., Kotnikova ulica 30, 1000 Ljubljana, Telefon/Telefax +386/1/5181125,[email protected] Verlagsvertretung Kroatien: Business Media Croatia d.o.o., Bosutska 9, 10000 Zagreb, Telefon +385/1/6311-800, Telefax DW 810, [email protected] Erscheinungsweise: 10x jährlich Anzeigenpreise: lt. aktuellem An zeigentarif. Es gelten die Allgemeinen Geschäftsbedingungen des Österreichischen Zeitungsherausgeberverbandes. Verlagskonto: IBAN:AT13 1700 0001 8003 8949, BIC: BFKKAT2K Firmenbuchnummer: 257766v UID-Nummer: ATU 61454508 Behörde gemäß ECG: Magistrat Graz Kammer: Wirtschaftskammer SteiermarkAnwendbare Vorschriften: Österreichische Gewerbeordnung Gerichtsstand ist das für Graz örtlich und sachlich zuständige Handelsgericht. Allgemeines:Alle Rechte, auch die Über-nahme von Beiträgen nach § 44 Abs. 1 und 2 Urheberrechts gesetz, sind vorbehalten. Aufgrund der einfacheren Lesbarkeit wurde in dieser Publikation auf eine geschlechtssensitiveForm verzichtet, die gewählte männliche Form schließt immer gleichermaßen weibliche Personen ein.

Foto

: iSt

ocks

Gesundheits-Fonds

Investments in den Gesundheitssektor ste-hen derzeit hoch im Kurs. Die Rahmen-bedingungen dafür sind derzeit so attrak-

tiv wie schon lange nicht mehr. Denn wäh-rend sich die Performance der Unternehmender Branche gut entwickelt – Margen undWachstum sind sehr positiv –, ist der Marktzurzeit extrem günstig bewertet. „Hinter-grund sind kritische Äußerungen gegenüberder Pharmabranche im US-Wahlkampf. Mitein Grund dafür war der Kauf der Rechte andem Medikament Daraprim durch den jun-gen Pharma-CEO und ehemaligen Hedge-fonds-Manager Martin Shkreli und die da-rauffolgende Preisexplosion“, analysiertIngo Grabowsky, Vertriebsdirektor und Pro-kurist der Lacuna AG.

Innovationen und demografischerWandel kurbeln den Markt anWährend die Emerging Markets hinsichtlichLebenserwartung und Kalorienzufuhr imVergleich zum Westen aufholen und das Ge-sundheitsthema dadurch an Bedeutung ge-winnt, boomt der Markt in den Industrielän-dern aufgrund von Innovationen. So errei-chen etwa neu lancierte Biotech-Medika-mente teils Milliardenumsätze. In der Gene-rika-Industrie herrscht nachhaltiges Wachs-tum und auch bei Biosimilars ist die nächsteSteigerungswelle in Sicht. Insgesamt er-scheint ein weltweites, langfristiges Umsatz-wachstum von jährlich fünf Prozent auf dem

Gesundheitsmarkt durchaus realistisch. Diehohen Zuwachsraten der Subsektoren desMarktes, wie beispielsweise 15 Prozent beiBiotechs oder zehn Prozent bei Generika,stützen diese Prognose.

Healthcare Fonds berücksichtigt globale GesundheitstrendsGrabowsky erwartet für 2016 zwar ein tur-bulentes Börsenjahr mit entsprechendenKursschwankungen, rechnet jedoch damit,dass der Healthcare-Sektor mittelfristig seineOutperformance fortsetzen kann. „Die güns-

tigen Bewertungen bieten ein optimales Um-feld für Investitionen“, so Grabowsky, der inder US-Wahl, dem politischen Umfeld undder Zinsentwicklung wesentliche Einfluss-faktoren sieht. Der Lacuna-BB AdamantGlobal Healthcare Fonds beispielsweise ba-siert auf einem langfristig erfolgreichen In-vestmentansatz. Investiert wird global in diebesten Healthcare-Ideen, die nach qualitati-ven und quantitativen Kriterien bewertetwerden. Der Fonds umfasst alle Sektorenund Länder, wobei die vier wesentlichen glo-balen Gesundheitsregionen spezifisch ge-wichtet werden. Während Nordamerika mit31,95 Prozent den größten Anteil hat, ist dieRegion Japan/Australien mit lediglich 19,21Prozent repräsentiert. Westeuropa nimmt mit24,9 Prozent ein Viertel im Portfolio ein,ebenso wie die Emerging Markets mit knapp24 Prozent. 2015 konnte der Fonds um be-achtliche 21,4 Prozent zulegen und belegteso den dritten Platz der Euro FundAwards.Bereits vor zehn Jahren ist mit dem Lacuna-BB Adamant Asia Pacific Health der ersteeuropäische Fonds, der sich auf Investmentsim asiatischen Gesundheitsmarkt speziali-siert hat, auf den Markt gekommen. Seitdemhat der Fonds bewiesen, dass man auch mitNischenprodukten sehr erfolgreich seinkann. Seit seiner Auflage hat der Fonds einenGewinn von 85,66 Prozent erwirtschaftet,fast zehn Prozent mehr als der Vergleichsin-dex MSCI AC Asia Pacific Health Care. Ü

Informieren Sie sich jetzt:

Dynamisches Wachstum nutzenASIA PACIFIC HEALTH

Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse. Der Wert der Fondsanteile sowie die Einnahmen daraus können sowohl fallen als auch steigen. Herkunftsland der Teilfonds ist Luxemburg. Hinweise zu Chancen,

Ingo Grabowsky, Vertriebsdirektor und Prokurist

der Lacuna AG Foto: Lacuna AG

Ein weltweites, langfristiges Umsatzwachstum vonjährlich fünf Prozent auf dem Gesundheitsmarkterscheint durchaus realistisch.

Seit 2003, als in Österreich die „Abferti-gung Neu“ etabliert wurde, teilen sichacht Vorsorgekassen den Markt auf. Sie

verwalten die Beiträge, die anfänglich jederArbeitnehmer und seit 2008 auch freieDienstnehmer, selbstständig Erwerbstätigeund Lehrlinge einbezahlen. Immerhin sind1,53 Prozent des Bruttogehalts in die betrieb-liche Vorsorgekasse einzuzahlen. Anders alsbeim alten Abfertigungssystem können dieangesparten Beiträge bei einem Wechsel desArbeitgebers mitgenommen werden. DerBetrag wird in die Vorsorgekasse des neuenUnternehmens übertragen. Nach mindestensdrei Dienstjahren kann man sich die Abfer-tigung aber auch auszahlen lassen und mitdem Ansparen wieder bei null beginnen. Einbesonderes Merkmal des neuen Abferti-gungssystems ist, dass Arbeitnehmer einebestimmte Vorsorgekasse, die das Unterneh-men auswählt, nicht stillschweigend hinneh-men müssen. Der Arbeitgeber kann durchausgezwungen werden, eine andere Vorsorge-kasse zu wählen. Die Übertragung der Gel-der an die andere Kasse ist unproblematisch.Die aktuellen Usancen auf dem Kapitalmarktund die gegenwärtige Finanzpolitik lassendie Rendite, die auf die Beiträge erzielt wird,eher mager ausfallen. Wie der Verein für

Konsumenteninformation, VKI, erhoben hat,liegen die Renditen im Zehn-Jahres-Ver-gleich zwischen 1,92 und 2,58 Prozent. Dieanfallenden Verwaltungskosten sind je nachUnternehmen bei etwa 0,4 bis 0,7 Prozentangesiedelt. In der Regel werden die Berech-tigten auf eine Abfertigung jährlich über dieHöhe ihres Guthabens informiert.

VBV zum Sieger gekürtDer VKI hat auch heuer wieder die Leistun-gen der einzelnen Kassen unter die Lupe ge-

nommen. Dabei hat VBVals Branchenführer mit ei-nem Veranlagungsvolumenvon 2,7 Milliarden Euroein weiteres Mal am bestenabgeschnitten und die Note„Sehr gut“ bekommen. Aufden Rängen 2 und 3 liegenBUAK und fair-finance,vor Bonus und Valida, Al-lianz, APK und der Nieder-österreichischen Vorsorge-kasse, die alle mit „Gut“bewertet wurden. FürHeinz Behacker, Vor-standsvorsitzender derVBV-Vorsorgekasse, ist

das „ein hervorragendes Ergebnis“. „Es un-terstreicht und würdigt“, so Behacker weiter,„unser Engagement und Verantwortungsbe-wusstsein für die Kunden der VBV“. „Nach-haltigkeit, Sicherheit und Stabilität sind tiefin der Unternehmensstrategie und -kulturverankert. Diese Werte ermöglichten es uns,durch exzellente Arbeit des gesamten Teamsauch in Zeiten niedriger Zinsen gute Erfolgefür unsere Kunden zu erzielen“, betont Beh-acker und formuliert gleichzeitig das Ziel,die Beiträge langfristig sicher zu erhalten

10 WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016

Allianz Vorsorgekasse AG1130 Wien, Hietzinger Kai 101-105Tel.: 05/[email protected]

APK Vorsorgekasse AG 1030 Wien, Thomas-Klestil-Platz 14020 Linz, Stahlstraße 2-4 Tel.: 05/0275-50 [email protected]

BONUS Vorsorgekasse AG 1030 Wien, Traungasse 14-16Tel.: 01/994 99 74 [email protected] www.bonusvorsorge.at/vk

BUAK Betriebliche Vorsorgekasse GesmbH 1050 Wien, Kliebergasse 1aTel.: 05/795 [email protected] www.buak-bvk.at

fair-finance Vorsorgekasse AG1080 Wien, Alser Straße 21Tel.: 01/ 405 71 71-0 [email protected] www.fair-finance.at

Niederösterreichische Vorsorgekasse AG 3100 St. Pölten, Neue Herrengasse 10Tel.: 02742/[email protected] www.noevk.at

Valida Plus AG1190 Wien, Mooslackengasse 12Tel.: 01/ 316 [email protected]

VBV-Vorsorgekasse AG1020 Wien, Obere Donaustraße 49-53Tel.: 01/217 01-8500 [email protected] www.vorsorgekasse.at

Victoria-Volksbanken Vorsorgekasse AG1030 Wien, Traungasse 14-16Tel.: 01/503 77 [email protected] www.betrieblich-vorsorgen.at

Liste der Betrieblichen Vorsorgekasseni

Auf der SiegerstraßeVBV-Vorsorgekasse ein weiteres Mal Sieger im VKI-Ranking

Was machen die einen so viel besser als die anderen? Im Fall des Rankings der Vorsorge-kassen schlagen gelebte gesellschaftliche Verantwortung und nachhaltige Veranlagungmit guten Erträgen positiv zu Buche.

Von Siegfried Hetz

Foto

: iSt

ock.

com

/ dm

bake

r

Vorsorge

und zu vermehren. Deshalb würden alle Un-ternehmens- und Veranlagungsentscheidun-gen ausgewogen nach ethischen, ökologi-schen und ökonomischen Gesichtspunktengetroffen. Um es auf den Punkt zu bringen,die VBV-Vorsorgekasse veranlagt für ihreKunden „mit gutem Gewissen“. Die VBVwird im VKI-Ranking mit 82 von 100 mög-lichen Punkten auf den ersten Platz gesetztund als einzige Vorsorgekasse mit der Note„Sehr gut“ beurteilt. Dabei würdigt der„Konsument“ neben der guten Performancedie gelebte Nachhaltigkeit auf allen Ebenensowie die hohe Transparenz als die entschei-denden Kriterien. Ausschlaggebendes Argu-ment für das Spitzenergebnis war zudem dieHöhe der Rücklagen als Zeichen der Sicher-heit. Die VBV steigerte das Veranlagungs-volumen 2015 von 2,4 auf 2,7 MilliardenEuro. Seit dem Start der Abfertigung NEUerzielte das Unternehmen eine durchschnitt-liche Nettorendite von drei Prozent pro Jahrund liegt damit führend über dem Branchen-durchschnitt.

Prinzip Nachhaltigkeit Nachhaltigkeit bedeutet Kundennutzen. Seitihrer Gründung 2002 hat die VBV-Vorsor-gekasse mit nachhaltigem Investment, einemEthikbeirat und einem klaren Bekenntnis zuBetriebsökologie Meilensteine gesetzt.„Nachhaltigkeit, Sicherheit und Stabilitätsind tief in unserer Unternehmensstrategie

und -kultur verankert“, betont Behacker undführt weiter aus: „Diese Werte ermöglichenuns, durch exzellente Arbeit des gesamtenTeams auch in Zeiten niedriger Zinsen guteErfolge für unsere Kunden zu erzielen. Un-ser Ziel ist es, Beiträge langfristig sicher zu

erhalten und zu vermehren. Alle Unterneh-mens- und Veranlagungsentscheidungentreffen wir ausgewogen nach ethischen, öko-logischen und ökonomischen Gesichtspunk-ten. Wir veranlagen für unsere Kunden mitgutem Gewissen.“ Die VBV-Vorsorgekasseverwaltet über 2,7 Millionen Konten für An-wartschaftsberichtigte. Darüber hinaus sindetwa 360.000 Unternehmen und Selbststän-dige Kunden bei der führenden Vorsorge-kasse.VBV als Marktführer wurde nicht nur imVKI-Ranking auf Platz 1 gereiht, sondernhat auch zum sechsten Mal in Folge dieÖGUT-Gold Zertifizierung der Vorsorgekas-sen sowie die Auszeichnung als „ExzellentesUnternehmen Österreich“, vergeben durchdie Quality Austria, erhalten. Daraus folgteaußerdem die Nominierung für den „Staats-preis Unternehmensqualität 2016“. Mit derAnsage, die Finanzindustrie habe den Hebelin der Hand – man könne mit klaren Invest-mentstrategien dem Klimawandel gezieltentgegenwirken, wie sie Behacker getroffenhat, liegt der Staatspreis wohl zum Greifennahe. „ Wir haben uns zu diesem Ziel mit derUnterzeichnung des Montréal Pledge Ab-kommens verpflichtet. Damit messen, ver-öffentlichen und reduzieren wir den CO2-Ausstoß unserer Investments. Durch diesenachhaltige Produktauswahl haben wir denKohleabbau zu Gänze aus dem Portfolio eli-miniert“, betont Behacker abschließend. Ü

Wachstum braucht rasche Liquidität.

Das Raiffeisen Factoring.

Forderungen wenige Stunden nach Rechnungslegung auf dem Firmenkonto haben – Raiffeisen Factoring sichert die Liquidität für Ihren laufenden Geschäfts-betrieb sowie die Finanzierung bei Umsatzsprüngen oder Saisonspitzen. Nutzen auch Sie diese flexible und moderne Form der Wachstums finanzierung. Infos bei Ihrem Firmenkunden betreuer und auf www.raiffeisen-factorbank.at

11:10:36 AM

Heinz Behacker, VBV-Vorstandsvorsitzender: „Die

VBV-Vorsorgekasse investiert ausschließlich in

Unternehmen, die den strengen Nachhaltigkeits-

kriterien der VBV standhalten und leistet damit

wesentliche Beiträge für die uns nachfolgenden

Generationen.“ Foto: VBV

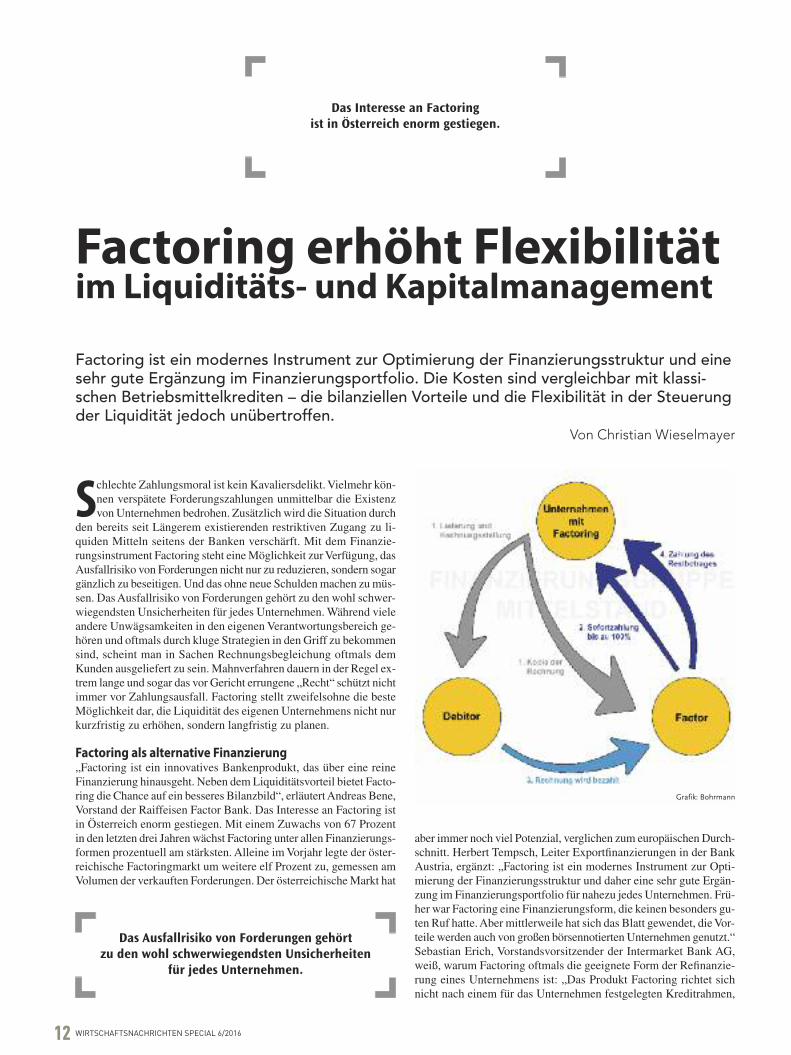

Schlechte Zahlungsmoral ist kein Kavaliersdelikt. Vielmehr kön-nen verspätete Forderungszahlungen unmittelbar die Existenzvon Unternehmen bedrohen. Zusätzlich wird die Situation durch

den bereits seit Längerem existierenden restriktiven Zugang zu li-quiden Mitteln seitens der Banken verschärft. Mit dem Finanzie-rungsinstrument Factoring steht eine Möglichkeit zur Verfügung, dasAusfallrisiko von Forderungen nicht nur zu reduzieren, sondern sogargänzlich zu beseitigen. Und das ohne neue Schulden machen zu müs-sen. Das Ausfallrisiko von Forderungen gehört zu den wohl schwer-wiegendsten Unsicherheiten für jedes Unternehmen. Während vieleandere Unwägsamkeiten in den eigenen Verantwortungsbereich ge-hören und oftmals durch kluge Strategien in den Griff zu bekommensind, scheint man in Sachen Rechnungsbegleichung oftmals demKunden ausgeliefert zu sein. Mahnverfahren dauern in der Regel ex-trem lange und sogar das vor Gericht errungene „Recht“ schützt nichtimmer vor Zahlungsausfall. Factoring stellt zweifelsohne die besteMöglichkeit dar, die Liquidität des eigenen Unternehmens nicht nurkurzfristig zu erhöhen, sondern langfristig zu planen.

Factoring als alternative Finanzierung„Factoring ist ein innovatives Bankenprodukt, das über eine reineFinanzierung hinausgeht. Neben dem Liquiditätsvorteil bietet Facto-ring die Chance auf ein besseres Bilanzbild“, erläutert Andreas Bene,Vorstand der Raiffeisen Factor Bank. Das Interesse an Factoring istin Österreich enorm gestiegen. Mit einem Zuwachs von 67 Prozentin den letzten drei Jahren wächst Factoring unter allen Finanzierungs-formen prozentuell am stärksten. Alleine im Vorjahr legte der öster-reichische Factoringmarkt um weitere elf Prozent zu, gemessen amVolumen der verkauften Forderungen. Der österreichische Markt hat

aber immer noch viel Potenzial, verglichen zum europäischen Durch-schnitt. Herbert Tempsch, Leiter Exportfinanzierungen in der BankAustria, ergänzt: „Factoring ist ein modernes Instrument zur Opti-mierung der Finanzierungsstruktur und daher eine sehr gute Ergän-zung im Finanzierungsportfolio für nahezu jedes Unternehmen. Frü-her war Factoring eine Finanzierungsform, die keinen besonders gu-ten Ruf hatte. Aber mittlerweile hat sich das Blatt gewendet, die Vor-teile werden auch von großen börsennotierten Unternehmen genutzt.“Sebastian Erich, Vorstandsvorsitzender der Intermarket Bank AG,weiß, warum Factoring oftmals die geeignete Form der Refinanzie-rung eines Unternehmens ist: „Das Produkt Factoring richtet sichnicht nach einem für das Unternehmen festgelegten Kreditrahmen,

12 WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016

Factoring erhöht Flexibilität im Liquiditäts- und Kapitalmanagement

Factoring ist ein modernes Instrument zur Optimierung der Finanzierungsstruktur und einesehr gute Ergänzung im Finanzierungsportfolio. Die Kosten sind vergleichbar mit klassi-schen Betriebsmittelkrediten – die bilanziellen Vorteile und die Flexibilität in der Steuerungder Liquidität jedoch unübertroffen.

Von Christian Wieselmayer

Das Ausfallrisiko von Forderungen gehört zu den wohl schwerwiegendsten Unsicherheiten

für jedes Unternehmen.

Das Interesse an Factoring ist in Österreich enorm gestiegen.

Grafik: Bohrmann

Factoring

sondern nach dem Volumen der vorhandenenForderungen – Factoring sinkt und wächstdaher flexibel mit dem Umsatz des Betriebs.In anderen Worten: Solange es fungible Kun-denforderungen gibt, werden diese ange-kauft – wenn es keine Forderungen gibt,braucht die Finanzierung nicht in Anspruchgenommen werden. Damit ist Factoring fürWachstum prädestiniert.“ Da Factoring einenzivilrechtlichen Kauf der Forderungen dar-stellt, findet ein Risikotransfer auf die Viel-zahl der Schuldner, die sogenannten Debi-toren, statt. Daher können Factoring-Partnerauch dann finanzieren, wenn die Hausbankunter Umständen keine Kreditlinien mehrzur Verfügung stellen kann.

Ab wann zahlt sich Factoring aus?Die Kernzielgruppe sind Unternehmen miteinem Umsatz ab fünf Millionen Euro ausder Dienstleistungs-, Handels- und Produk-tionsbranche. „Factoring wird immer öfteraus Gründen der Bilanzstruktur auch vonUnternehmen nachgefragt, deren Umsätzeweit höher sind“, sagt Herbert Tempsch. DieInanspruchnahme von Factoring ermöglichtzielgerichtete Liquiditätssteuerung und dieOptimierung der Finanzierungs- und Bilanz-struktur und unterstützt das Unternehmenbeim Wachstum. „Factoring eignet sich nichtfür Unternehmen mit Endverbraucherkun-den bzw. mit Gegen- oder Projektgeschäf-

ten“, so Tempsch. Sebastian Erich empfiehlt:„Jedes Unternehmen – jeder Finanzverant-wortliche in Unternehmen – sollte sich dieOption von Factoring näher anschauen. DieKosten sind vergleichbar mit klassischen Be-triebsmittelkrediten, die bilanziellen Vorteilesowie die Flexibilität in der Steuerung derLiquidität sind allerdings bestechend.“ Ne-ben der Kernzielgruppe stehen aber auch In-dustrie- und Handelsbetriebe im Fokus:„Großunternehmen und internationale Kon-zerne nutzen vor allem im Ausland seit Jah-ren Factoring als moderne Finanzierungs-form“, sagt Andreas Bene und geht sogarnoch weiter: „Schon ab Umsätzen von zweiMillionen Euro kann sich Factoring bei dy-namischem Wachstum rechnen.“

Vorteile für UnternehmenVor allem KMU und Large Corporates mitKunden bzw. Abnehmern sehr guter Bonitätfragen das Finanzierungs- und Dienstleis-tungsmodell Inhouse Factoring nach. Dabeiwerden in der Regel bis zu 80 Prozent derverkauften Rechnungen bevorschusst, wobeidie buchhalterischen Abläufe im Unterneh-men nahezu unverändert bleiben. „Damitwerden – in Kombination mit einer Waren-kreditversicherung – die Vorteile Bilanzver-kürzung und Liquidität ideal kombiniert“,weist Herbert Tempsch auf die Vorteile hin.„Factoring besticht durch Geschwindigkeit“,

bestätigt auch Andreas Bene: „Durch die ab-satzkonforme Finanzierung hat der Unter-nehmer die Liquidität, wenn er sie benötigt.“Außerdem spiele die Absicherung gegenForderungsausfälle eine große Rolle. „Sollteeinmal ein Hauptabnehmer ausfallen, sokann sich der Unternehmer gegen die Folgenschützen“, so Bene. Ein nicht zu unterschät-zender Vorteil ist das bessere Rating auf-grund der Bilanzverkürzung durch den For-derungsverkauf. Damit stärken Unterneh-men ihre Position gegenüber Lieferanten undBanken. Factoring ist somit auch eine wir-kungsvolle Finanzierungsform in Zeiten vonBasel III. Sebastian Erich fasst die Vorteilein einem Satz zusammen: „Mit dem ProduktFactoring gewinnt das Unternehmen höchst-mögliche Flexibilität im täglichen Liquidi-täts- und Kapitalmanagement.“ Ü

14:18

Sebastian Erich, Vor-

standsvorsitzender der

Intermarket Bank AG

Foto: Wilke

Herbert Tempsch, Leiter

Exportfinanzierungen in

der Bank Austria

Foto: Bank Austria

Andreas Bene, Vorstand

der Raiffeisen Factor

Bank

Foto: RBI

Von 2010 bis 2015 hat sich das Facto-

ring Volumen in Österreich auf 18 Milli-

arden Euro jährlich mehr als verdop-

pelt. Verglichen mit dem EU-Schnitt

liegt das Potenzial für die nächsten

Jahre bei geschätzten 25 bis 30 Milliar-

den Euro pro Jahr.

n Information

Der Rechtsschutz setzt sich aus verschiedenen Bausteinen zu-sammen. So hilft beispielsweise der Schadenersatz-Rechts-schutz, wenn Schadenersatzansprüche geltend gemacht und vor

Gericht eingeklagt werden sollen. Der Beratungsrechtsschutz hin-gegen übernimmt die Kosten anwaltlicher Beratung wie bei Fragenbezüglich offener Urlaubsansprüche von Mitarbeitern. Wichtig ist,sich vor Abschluss einer Rechtsschutz-Versicherung zu überlegen,in welchen Bereichen für Unternehmer das Risiko eines eventuellenRechtsstreites am größten ist. Für gewöhnlich ist der Versicherungs-nehmer für den versicherten Betrieb versichert sowie die Arbeitneh-mer im Sinne des § 51 ASGG, sofern der Versicherungsfall mit demBetrieb oder Tätigkeit mit dem Betrieb unmittelbar zusammenhängtoder auf dem direkten Weg von bzw. zur Arbeitsstätte eintritt.

D.A.S. Rechtsschutz – der WeltmarktführerAm Anfang stand ein schrecklicher Unfall bei einem Autorennen inLe Mans 1917, bei dem neben Teilnehmern auch viele Zuschauer zuSchaden kamen. Als Lösung der daraus resultierenden Rechtspro-bleme gegen verschiedene Kfz-Haftpflichtversicherungen wurde inFrankreich die Idee der Rechtsschutzversicherung geboren. Auf dieFrage nach der Bedeutung des Namens D.A.S. antwortet DirektorJohannes Loinger, Vorstandsvorsitzender von D.A.S. Österreich, so:„1928 bei ihrer Gründung in Deutschland, aber auch 1956, als dieerste D.A.S. Gesellschaft in Österreich eröffnet wurde, hieß dieD.A.S. noch Deutscher Automobilschutz.“ Heute ist der individuelleSchutz auf alle wesentlichen Lebens- und Risikobereiche ausgedehnt.Bis heute wird die D.A.S. als Synonym für Rechtsschutz gesehenund ist in diesem Bereich Weltmarktführer. Die Kapitalstärke derD.A.S. ergibt sich aus der Integration in den ERGO Konzern und derVerbindung zur Munich und kann dadurch als solides Unternehmenauch in turbulenten Zeiten erfolgreich bestehen. „Als starker rechtlichunabhängiger Rechtsschutzspezialist vertreten wir die Rechte unsererKunden jederzeit, gegen jeden Gegner und ohne Interessenkonflikt.

Auch dann, wenn diese gegen die Haftpflichtversicherung des Un-fallgegners oder die eigene Haushaltsversicherung vorgehen müssen.Dank dieser Unabhängigkeit bieten wir seit 60 Jahren Chancengleich-heit für unsere Kunden“, führt Loinger aus, „diese Unabhängigkeitbietet nur ein Rechtsschutzspezialist.“

Internationalität und Wachstum im FokusSeit Beginn 2016 ist die D.A.S. Rechtsschutz AG in Österreich auchfür die Steuerung und Entwicklung der bestehenden Zweignieder-lassungen in Tschechien und der Slowakei sowie der vorerst nochselbstständigen D.A.S. Gesellschaften in Estland, Ungarn und Polenzuständig. Vorgesehen ist, dass innerhalb der nächsten Jahre auchdiese verschmolzen werden und weitere Neugründungen in Wachs-tumsmärkten im CEE-Raum (Central and Eastern Europe) vorge-nommen werden. Mit der ERGO Kroatien besteht daneben seit heuerauch ein Rückversicherungsverhältnis für Rechtsschutz. Seit Jahrenist die D.A.S. auch die unangefochtene Nummer eins im Rechts-schutz in CEE. Bis Ende 2015 wurde eine Gesamtprämie von knapp93 Millionen Euro erwirtschaftet. Rund 700 Mitarbeiter betreuenüber 270.000 Kunden, für die im letzten Jahr fast 150.000 Leistungs-fälle erledigt werden konnten. „Diese Position als führender Rechts-schutzversicherer wollen wir im CEE-Raum in den nächsten Jahrensowohl durch organisches Wachstum als auch durch das Erschließenneuer, interessanter Märkte weiter ausbauen“, erklärt Loinger. „Aberauch in Österreich legen wir unser Hauptaugenmerk derzeit verstärktauf das Thema Wachstum“, so Loinger weiter. „Dazu lancieren wirdieses Jahr etwa spezielle Produktangebote für bestimmte Kunden-gruppen.“ Ein neues Kfz-Rechtsschutzprodukt für Singles und Fa-milien ist bereits seit kurzem im Einsatz, ab Herbst werden auch jün-gere Zielgruppen verstärkt angesprochen. Für Firmenkunden hat dieD.A.S. erst im vergangenen Jahr spezielle Produktinnovationen lan-ciert.

14 WIRTSCHAFTSNACHRICHTEN SPECIAL 6/2016

Besser gut versichertRechtsschutz für Unternehmen

Genau wie im Privatbereich kann es auch Unternehmen passieren, in einen Rechtsstreit ver-wickelt zu werden: Kunden bezahlen nicht und machen mangelhafte Ausführung der Arbeitgeltend oder ein Mitarbeiter klagt, weil er sich ungerecht behandelt fühlt. In solchen Fällenkann Sie eine Firmenrechtsschutz-Versicherung bei der Vertretung rechtlichen Interessenund den dabei anfallenden Kosten schützen.

Von Christian Wieselmayer

Foto

: iSt

ock.

com

/ Jir

sak

Rechtsschutz

Absicherung für Ein-Personen-und Klein-UnternehmenDiese Art der Versicherung wird von fast jedem in Öster-reich tätigen Rechtsschutzversicherer abgedeckt. So bie-tet beispielsweise die ARAG-Rechtsschutzversicherungmit ihrem „Forderungsmanagement“ den kostenlosenZugang zur außergerichtlichen Betreibung offener un-strittiger Forderungen ab 30 Euro durch ARAG sowiedie gerichtliche Betreibung bis zur Streitwertobergrenzevon 5.000 Euro, wobei auch hier der Mindeststreitwertvon 30 Euro gilt. Dabei besteht keine Limitierung beider Anzahl der Inkassofälle.Seit letztem Jahr bietet D.A.S. ein eigenes Angebot für Ein-Perso-nen-Unternehmen und Kleinunternehmen an: die „Spezial-Kombi-nation für Kleinunternehmer“. Darin enthalten ist ein maßgeschnei-dertes Firmenprodukt inklusive Vertrags- und Standort-Rechtsschutzsowie ein erweiterter KFZ-Rechtsschutz für bis zu drei KFZ. DiePrivatrechtsschutzversicherung für den Inhaber und dessen Familiesind automatisch ohne Extraprämie inkludiert. „Da in Österreich dieZahl der EPU-Startups kontinuierlich steigt, wollen wir die Positionvon Kleinstunternehmern mit unserem Rechtsschutzangebot stär-

ken“, informiert Johannes Loinger. Gerade als Unterneh-mer ist man nicht vor Rechtskonflikten gefeit. „DenkenSie zum Beispiel an offene Forderungen, die rasch zu Li-quiditätsengpässen führen können. Für ein kleines Un-ternehmen kann das existenzbedrohend sein. Daher istin unserem Angebot auch ein Inkasso-Rechtsschutz ent-halten, der Unternehmer beim Forderungsmanagementunterstützt“, so Loinger.

Rechtsschutz für Selbstständige und freiberuflich TätigeEinen besonderen Schutz für Selbstständige ohne Mitarbeiter undfreiberuflich Tätige bietet der Rechtsschutzversicherer ROLAND.Sind Mitarbeiter vorhanden, bietet sich der „Business-Rechtsschutz“an. Dieser Rechtsschutz kann individuell zusammengestellt werden.Zum einen als Einzelpersonendeckung, ausschließlich für den Ver-sicherungsnehmer, zum anderen als Mehrpersonendeckung für denVersicherungsnehmer inklusive seiner Familie. Ü

D O!ZINSENDAS HYPO NOE

1,5 %*!* 0,75 % p. a. Zinsen pro Person auf 2 Jahre.

D O!ZINSEND O!

5 %5 %**!!

www.hyponoe.at

GUTE FREUNDE.BESSERE ZINSEN.EINE BANK.Wer zu zweit kommt, spart doppelt gut: Das HYPO NOE ZINSEN-

DUO ist die Sparidee für Freunde und Verwandte, Nachbarn und

Kollegen, Pärchen und Sportpartner. Sie kommen zu zweit und

teilen sich Ihren Zinsenvorteil von 1,5 % p. a. für zwei Jahre – das

sind pro Person satte 0,75 % im Jahr. Natürlich jeder für sich auf

seinem HYPO Niederösterreich Regional Sparbuch.

HYPO Niederösterreich Regional Sparbuch: Max. Veranlagungsbetrag: 100.000,— pro Kunde. Min. Veranlagungsbetrag: 1.000,— pro Kunde. Für bestehende HYPO NOE Kunden nur auf zusätzliche Spareinlagen und für Neukunden. Aktionszeitraum: bis auf Widerruf. Konditionierung: 0,75 % fi x p. a. vor KESt. Laufzeit: 24 Monate. Nicht mit anderen Aktionen kombinierbar. Die Beschreibung des Produktes erfolgt stichwortartig. Detaillierte Produktauskünfte erhalten Sie in allen Geschäftsstellen der HYPO NOE Landesbank AG. Die vorliegende Publikation wurde erstellt von der HYPO NOE Gruppe Bank AG, Hypogasse 1, 3100 St. Pölten, stellt eine unverbindliche Information dar und ersetzt keine fachgerechte Beratung. Irrtum und Druckfehler vorbehalten. Stand 06/2016. Werbung

09:35

Direktor Johannes Loinger,

Vorstandsvorsitzender von D.A.S. Österreich

Foto: Wilke

Der „Beratungsrechtsschutz“ übernimmt die Kosten anwaltlicher Beratung.

Priv. Doz. Dr. Barbara Wimpissinger

Mehr auf www.heroldboom.at