referat.clopotel.ro-studiu de fezabilitate

TRANSCRIPT

Universitatea “Al. I. Cuza”

Facultatea de Economie şi Administrarea Afacerilor

Specializarea Economie Agroalimentară

Proiect achiziţii

Biscuiţi

Păduraru Ramona

Gavrilă Delia Oana

Călin Dana

- Iaşi 2004 –

Referat.clopotel.ro 1

Capitolul I: Date generale depre intreprindere..........................................3

Capitolul II: Produsul...............................................................2

1.1. Produsul. Motivaţia alegerii produsului..............................................................21.2. Descrierea produsului........................................................................................21.3. Analiza pieţei.....................................................................................................21.4. Previziunea vânzării..........................................................................................2

Capitolul III: Determinarea necesarului de utilaje.................3

2.1. Norme de timp ore/buc.................................................................................................................................. 32.2. Determinarea necesarului de utilaje..................................................................3

Capitolul IV: Determinarea necesarului de personal............6

3.1. Norme de timp şi salarii medii lunare ore/buc.................................................................................................................................. 63.2. Determinarea necesarului de muncitori direct productivi...................................73.3. Determinarea necesarului de muncitori indirect productivi..............................103.4. Determinarea fondului total anual de salarii brute...........................................11

Capitolul V: Determinarea necesarului de materii prime şi

materiale..................................................................................12

4.1. Consumul specific de matrii prime, materiale..................................................124.2. Determinarea necesarului de materii prime, materiale....................................134.3. Determinarea necesarului unei materii prime importate .................................144.4. Determinarea necesarului unei materii prime din ţară ....................................144.5. Determinarea necesarului unei materii prime obţinută prin subcontractare . . .14

Capitolul VI: Calculul costului total......................................14

5.1. Calculul costului defectelelor5.2. calculul costurilor fixe5.3. calculul costurilor variabile

Capitolul VII: Calculul pretului de vanzare

Capitolul VIII: estimarea vanzarilor pe mai multi ani (calculul pragului de rentabilitate)

Referat.clopotel.ro 2

Capitolul I: Date generale despre intreprindere

DENUMIREA FIRMEI: S.C. Deliciosii S.A.

OBIECTUL DE ACTIVITATE: fabricarea de produse de patiserie, comert cu

ridicata si amanuntul;

FORMA DE PROPRIETATE: societate comrciala pe actiuni, cu capital privat

romanesc;

CAPACITATEA DE PRODUCTIE: produse de patiserie 7.500/8.000 tone/an;

DOTARE TEHNICA SI TEHNOLOGII: cu utilaje si echipamente de ultima;

generatie de la firme cu cea mai mare cotatie pe plan mondial in domeniu;

PIATA DEDESFACERE: judetul Iasi

Atuuri in fata concurentei

Tehnologii şi utilaje;

Certificarea calităţilor produselor de către Larex Cert (Autoritatea Natională

pentru Protecţia Consumatorului);

Certificarea sistemului integrat de management al calităţii si igienei ISO 9001-

HACCP;

Reteaua proprie de distributie;

Reţete proprii de fabricare a produselor de patiserie.

Politica privind protectia mediului înconjurător

1. gasirea si aplicarea in toate cazurile de tehnologii nepoluante;

2. respectarea legislaţiei de mediu în vigoare ca şi a prevederilor

standardelor refeitoare la cerinţele de mediu aplicabile respectivelor procese;

3. folosirea cu grijă a tuturor resurselor naţionale;

Referat.clopotel.ro 3

4. identificarea tuturor companiilor şi persoanelor implicate în

procesare de a conştientiza mai bine aceste imperative;

5. o contribuţie activă pentru a creşte grija pentru protecţia mediului

în cadrul comunităţii locale.

Organigrama firmei noastre

Referat.clopotel.ro 4

Asociatii firmei:

Gavrila Delia Oana: aducand un aport de 5.000.000.000 lei;

Calin Dana: aducand un aport de 5.000.000.000 lei;

Paduraru Ramona: aducand un aport de 4.96.370.184 lei.

Toti asociatii au experienta in domeniul panifiactiei, subliniem faptul ca Gavrila

Delia detine firma de panificatie S.C. CRISDELY S.A; Calin Dana conduce

intreprinderea S.C. DULCINICA S.A si Paduraru Ramona – S.C. TIMES S.A

Directorul general: Iliuta Catalin- studii superioare Universutatea „Al. I. Cuza” din Iasi;

master in managementul afacerilor

Referat.clopotel.ro 5

Capitolul II: Produsul

2.1Motivaţia alegerii produsului

Piaţa de biscuiţi din România are un potenţial foarte mare de dezvoltare şi prin

înfiinţarea firmei dorim să fim un jucator important pe piaţa biscuitilor, mai ales pe

sectorul business, reprezentat de diferitele specialitati de biscuiti cu cacao şi lapte.

Gustările dintre mese sunt o bună metodă de a completa necesarul zilnic de

nutrimente. Iar, dacă avem un program încărcat şi treburile zilnice nu ne dau voie să

ieşim din birou pentru o masă completă, ne putem satisface foamea şi cu diferite

gustări. Ar putea fi o banană pentru pauza de la ora 11, sau biscuiţi cu cacao pentru

după-amiaza. Dacă ai sărit peste micul dejun sau nu ai avut un prânz copios eşti

mereu tentat să ronţăi ceva între mesele principale. Gustarea nu este doar un mod

de a potoli foamea. Poate sa facă parte din rutina zilnica.

Conform datelor furnizate de Rompan, românii consumă de doua ori mai multe

produse de panificaţie decat francezii, consumul anual de 115 kg/locuitor înregistrat

în România fiind aproape dublu faţă de cel din Franţa şi cu circa 30% mai mare decât

în ţările UE. În România, consumul de pâine şi produse de panificaţie s-a redus la

jumatate ân ultimii 14 ani, iar tendinţa pentru perioada următoare este de micşorare a

cererii, ca urmare a orientarii populaţiei către alte produse.

Principalii concurenţi ai pâinii în zilele noastre sunt croisantele (simple sau

umplute), briosele, fulgii de cereale, dar şi produsele de panificaţie congelate.

Rompan a iniţiat împreună cu Institutul National de Nutriţie un program de

vitaminizare a produselor de panificaţie, în vederea compensării carenţelor

alimentare apărute ca urmare a scăderii semnificative în ultimii 10 ani a consumului

de pâine din făina neagră şi integrală bogată în vitamine, săruri şi minerale.

Referat.clopotel.ro 6

2.2Descrierea produsului

Firma îşi propune ca pentru următorii trei ani să producă următoarele tipuri de

biscuiţi:

biscuiţi simpli, 100 grame;

biscuiţi cu cacao, 100 de grame;

biscuiţi cu cremă de fructe, 100 de grame.

Referat.clopotel.ro 7

Ingrediente

Biscuiţii simpli conţin următoarele ingrediente:

făină 65%,

zahăr 10%,

grăsimi vegetale 15%,

lapte praf 8,6%,

sare 1%,

lecitină 0,4%.

Biscuiţii cu cacao conţin următoarele ingrediente:

făină 60%,

zahăr 10%,

grăsimi vegetale10%,

sare 1%,

lapte praf 14% ,

cacao 5%.

Biscuiţii cu cacao conţin următoarele ingrediente:

făină 55%,

zahăr 10%,

grăsimi vegetale 13,6%,

sare 1%,

lapte praf 20%,

lecitină 0,4%.

Referat.clopotel.ro 8

2.3 Analiza pieţei

Ne propunem, ca pentru anii 2005, 2006, şi 2007 să ocupăm piaţa Iaşiului.

Subsectiunea si diviziunea

Industria alimentară şi a băuturilor, Industria textilă şi a produselor textile Comert cu

ridicata (cu exceptia autovehiculelor şi motocicletelor)

Grupa

Fabricarea altor produse alimentare Activităţi de intermedieri în comerţul cu ridicata

Comerţ cu ridicata al bunurilor de consum, altele decât cele alimentare

Clasa

Fabricarea produselor de panificaţie şi patiserie (EA-1581) Fabricarea biscuiţilor,

pişcoturilor şi a altor produse similare (EA-1582)

Biscuiţii sunt un produs ce se găseşte în toate zonele din ţara noastră. El este

distribuit în general în magazinele alimentare, cât şi chioşcuri, supermarket-uri,

engross-uri. Biscuiţii nu vizează doar anumite zone geografice deoarece sunt

cumpăraţi de un număr mare de consumatori. Aceştia trebuie să fie disponibili în cât

mai multe debuşee pentru a fi la îndemâna oricui.

Aceasta este o caracteristică spaţială demnă de luat în considerare în situaţia

de faţă. Ea se referă la răspândirea şi repartiţia teritorială a vânzărilor şi mesajelor cu

caracter promoţional, la densitatea reţelelor de distribuţie şi la gradul de solicitare a

acestora. Astfel, pentru distribuirea biscuiţilor se va folosi o strategie intensivă care

va pune acest produs la dispoziţia consumatorului final prin toate debuşeele posibile.

Acest produs este de o valoare mică şi are o frecvenţă de cumpărare ridicată, astfel

decizia cumpărătorului nu este una complexă ci una care se ia la prima vedere. În

astfel de situaţii este spre folosul producătorilor să îl aibă expus în cât mai multe

locuri.

În raport cu gradul de concentrare spaţială, piaţa poate fi delimitată în zone şi

sectoare având priorităţi şi cerinţe diferite sub aspectul distanţelor, transporturilor,

conservării, a costului, a riscurilor. Astfel, majoritatea mărcilor vor fi comercializate în

zonele urbane, în zonele rurale nefiind disponibile toate mărcile deoarece puterea de

cumpărare este mult mai scăzută cât şi frecvenţa de consum a acestor persoane.

Alte aspecte privind aria pieţei se pot referi la: localizarea geografică a

burselor de mărfuri şi a zonelor de influenţă a acestora, localizarea diferitelor sisteme

şi condiţii de vămuire şi tranzit, a regimului certificatelor de origine, a protecţiei

produselor, desenelor, modelelor şi mărcilor.

Referat.clopotel.ro 9

Gradul de solicitare a reţelelor de distribuţie poate fi o altă caracteristică

spaţială a pieţei biscuiţilor. Aceasta priveşte aglomerarea actelor de cumpărare pe

zone, cartiere, străzi, magazine şi puncte de vânzare în cadrul aceleiaşi localităţi.

Mărimea sa este dependentă de configurarea fluxului de cumpărători, de frecvenţa

cumpărărilor şi de indicele de prezenţă a produselor.

Principalii concurenţi sunt celelalte firme ce produc biscuiţi cât şi firmele ce au

ca obiect de activitate produsele da panificaţie, croisantele (simple sau umplute),

briosele, dar si produsele de panificatie congelate.

Ne propunem, ca pentru anii 2005, 2006, şi 2007 să ocupăm piaţa Iaşiului.

Piaţa ţintă este reprezentată de populaţia din mediul urban, dar şi rural într-o

oarecare măsură cu vârste cuprinse între 4 şi 25 de ani.

Aceasta gama de biscuiti se adreseaza in special urmatoarelor segmente de piata:

copii

scolari

adulti

Grupe de variabile Segmente tipice

1. DEMOGRAFICE

Vârsta

Mediul

Venitul

Nivelul pregătirii

- copii, şcolari, adulţi;

- preponderent urban dar şi rural;

- mici, medii, mari,

- cu studii primare, studii liceale, studii

superioare terminate si neterminate.

2. COMPORTAMENTALE

Rată de cumpărare

Importanţa cumpărării

Avantaje căutate

Statutul utilizatorului

- mare;

- redusă;

- persoane care caută calitatea,

intensitatea plăcerii, economia, gustul,

aroma, ingredientele, prestigiul mărcii;

- non-utilizatori, foşti utilizatori, potenţiali

utilizatori, utilizatori pentru prima dată,

utilizatori obişnuiţi;

Referat.clopotel.ro 10

Fidelitatea

Atitudine faţă de produs

- zero, medie, puternică, absolută;

- entuziastă, pozitiva, indiferentă,

negativistă, ostilă.

2.4 Previziunea vânzărilor

Anul Produs Cantitatea

previzionată

Preţ (lei/buc)

2005 biscuiţi simpli

biscuiţi cu cacao

biscuiţi cu cremă

100.000

150.000

120.000

3.842 lei

5.535 lei

4.575 lei

2006 biscuiţi simpli

biscuiţi cu cacao

biscuiţi cu cremă

100.000

200.000

120.000

3.847 lei

5.662 lei

4.577 lei

2007 biscuiţi simpli

biscuiţi cu cacao

biscuiţi cu cremă

80.000

210.000

130.000

3.857 lei

5.668 lei

4.583 lei

Referat.clopotel.ro 11

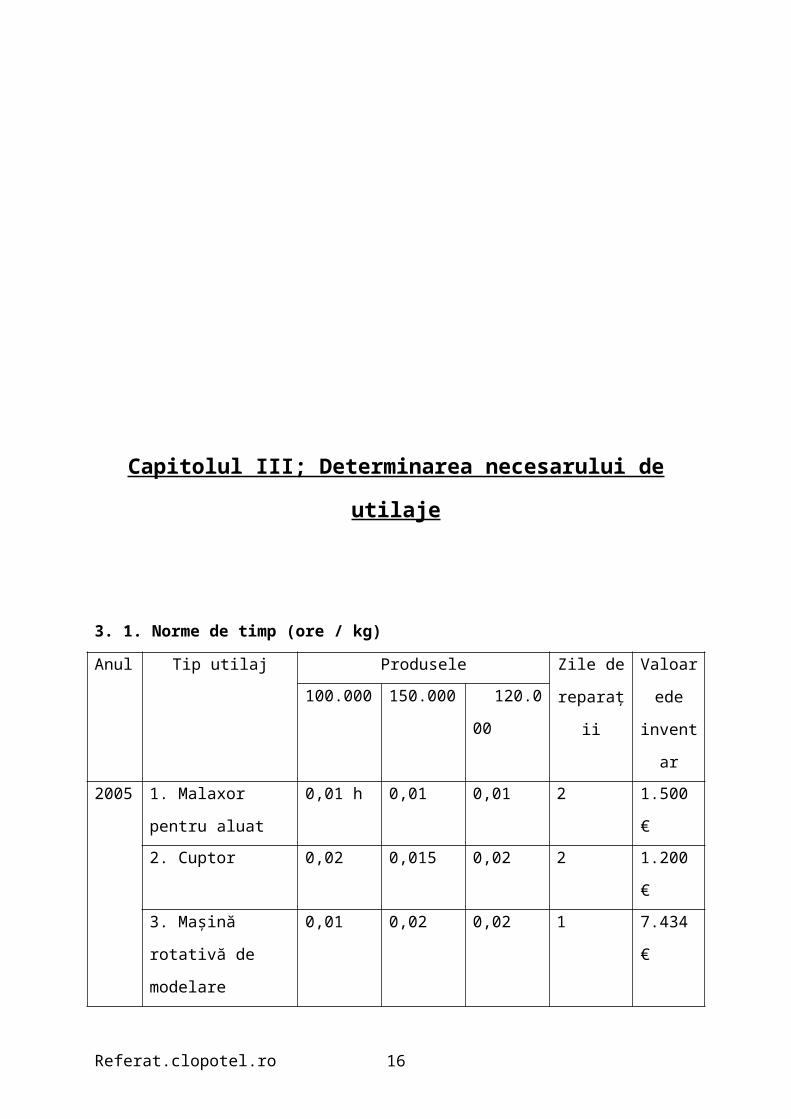

Capitolul III; Determinarea necesarului de utilaje

3. 1. Norme de timp (ore / kg)

Anul Tip utilaj Produsele Zile de

reparaţii

Valoare

de

inventar

100.000 150.000 120.000

2005 1. Malaxor pentru

aluat

0,01 h 0,01 0,01 2 1.500 €

2. Cuptor 0,02 0,015 0,02 2 1.200 €

3. Maşină rotativă

de modelare

0,01 0,02 0,02 1 7.434 €

4. Râşniţă 0,012 0,011 0,01 1 4.980 €

5. Mixer de cremă 0 0 0,02 1 4.050 €

6. Maşină de

ambalare

0,016 0.016 0.016 1 2.900 €

7. Cernător 0,013 0,013 0,013 2 600 €

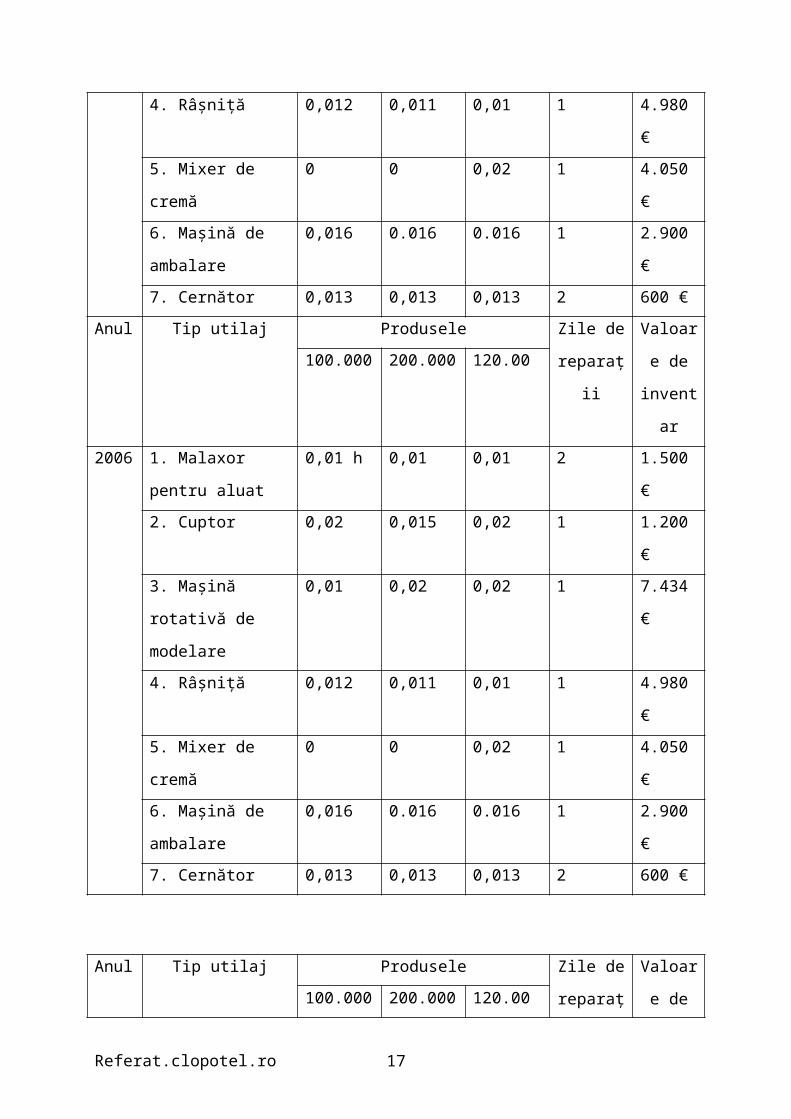

Anul Tip utilaj Produsele Zile de

reparaţii

Valoare

de

inventar

100.000 200.000 120.00

2006 1. Malaxor pentru

aluat

0,01 h 0,01 0,01 2 1.500 €

2. Cuptor 0,02 0,015 0,02 1 1.200 €

3. Maşină rotativă

de modelare

0,01 0,02 0,02 1 7.434 €

4. Râşniţă 0,012 0,011 0,01 1 4.980 €

Referat.clopotel.ro 12

5. Mixer de cremă 0 0 0,02 1 4.050 €

6. Maşină de

ambalare

0,016 0.016 0.016 1 2.900 €

7. Cernător 0,013 0,013 0,013 2 600 €

Anul Tip utilaj Produsele Zile de

reparaţii

Valoare

de

inventar

100.000 200.000 120.00

2007 1. Malaxor pentru

aluat

0,01 h 0,01 0,01 2 1.500 €

2. Cuptor 0,02 0,015 0,02 2 1.200 €

3. Maşină rotativă

de modelare

0,01 0,02 0,02 3 7.434 €

4. Râşniţă 0,012 0,011 0,01 1 4.980 €

5. Mixer de cremă 0 0 0,02 2 4.050 €

6. Maşină de

ambalare

0,016 0.016 0.016 2 2.900 €

7. Cernător 0,013 0,013 0,013 2 600 €

Utilajele pe care le vom achiziţiona sunt următoarele:

Malaxor pentru aluat MC-140, productivitatea 550 kg/oră;

Cuptor, productivitatea 70 kg/oră, dotat cu sistem de ridicare a umidităţii în

interior, accesorii - 3 seturi de tăvi, piese de rezervă;

Referat.clopotel.ro 13

Maşină rotativă de modelare, Greutate bucati: 100 – 2200 gr; greutate maşină

300 kg; putere 0,75 kw, structură fabricată din oţel,conul care rotunjeste

aluatul este placat cu nichel, nontoxic, canalele sunt îmbrăcate în aluminiu,

dispozitiv de îndepărtare a făinii rămase,montat pe suport turnat;

Râşniţă cu 2 cilindri, diametrul cilindrului 12cm, lungime 30 cm, greutate 200

kg, putere 1,1 KW, livrată cu cilindri de granit, deschidere/închidere a cilindrilor

opertă prin roată manuală, sistem de control cu angrenaj baie de ulei;

Mixer de cremă, capacitate 20 l, sitem de batere cu curea, viteză variabilă, 3

unelte, greutate 90 kg, putere 0,4 kw, încălzire electrică, maşină potrivită

pentru gătirea oricărui tip de cremă, îngheţată, zabaglione, caramel, ciocolată,

livrată cu bol termic pentru distribuirea căldurii mai eficientă;

Maşină de ambalare, realizează pungile cu trei suduri lucrează cu folie plană

sau eventual pliată, fără folie pantalon si este automată mare, cu realizarea

pungii sudate pe trei laturi.

Cernător, productivitatea 450 kg/oră, dotat cu cursă magnetică, dotat cu 2

seturi de site;

Referat.clopotel.ro 14

3. 2. Determinarea necesarului de utilaje

Pentru determinarea necesarului de utilaje vom folosi următoarele formule:

1. unde:

Uj = necesarul de utilaje;

Qij = cantitatea previzionată a fi vândută;

ntij = norma de timp a utilajului j;

2. Tdj = [ ZC – (D + S +Zsl)] x NS x Nore – Zr x Nore , unde:

Tdj = timpul disponibil al utilajului j;

Zc = numărul de zile calendaristice;

D = numărul de zile de duminică într-un an;

S = numărul de zile de sâmbătă într-un an;

Zsl = numărul de sărbători legale într-un an;

Ns = numărul de schimburi;

Nore = numărul de ore al unui schimb;

Zr = număr de zile reparaţii planificate;

Pentru anul 2005

1. Malaxor pentru aluat

Referat.clopotel.ro 15

Td1 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

2. Cuptor

Td2 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

3. Maşină rotativă de modelare

Td3 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

4. Râşniţă

Td4 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

5. Mixer de cremă

Td5 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

6. Maşină de ambalare

Td6 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

7. Cernător

Td7 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

Referat.clopotel.ro 16

Utilaj Bucăţi Preţ Furnizor

1. Malaxor pentru aluat 2 utilaje 1.500 euro TBM Tecnopast

2. Cuptor 3 utilaje 1.200 euro TBM Tecnopast

3. Maşină rotativă de

modelare

2 utilaje 7.434 euro TBM Tecnopast

4. Râşniţă 2 utilaje 4.980 euro TBM Tecnopast

5. Mixer de cremă 1 utilaj 4.050 euro TBM Tecnopast

6. Maşină de ambalare 3 utilaje 2.900 euro TBM Tecnopast

7. Cernător 2 utilaje 600 euro TBM Tecnopast

Investiţii directe în anul 2005

U1= 2 x 1.500 euro = 3.000 euro = 120.000.000 lei

U2 = 3 x 1.200 euro = 3.600 euro = 144.000.000 lei

U3 = 2 x 7.434 euro = 14.868 euro = 594.720.000 lei

U4 = 2 x 4.980 euro = 9.960. euro = 398.400.000 lei

U5 = 1 x 4.050 euro = 4.050 euro = 162.000.000 lei

U6 = 2 x 2.900 euro = 17.400 euro = 232.000.000 lei

U7 = 2 x 600 euro = 1.200 euro = 96.000.000 lei

Total = 43.678 euro = 1.747.120.000 lei

1 € = 40.000 lei

Pentru anul 2006

1. Malaxor pentru aluat

Td1 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

Referat.clopotel.ro 17

2. Cuptor

Td2 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

3. Maşină rotativă de modelare

Td3 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

4. Râşniţă

Td4 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

5. Mixer de cremă

Td5 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

6. Maşină de ambalare

Td6 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

Referat.clopotel.ro 18

7. Cernător

Td7 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

Utilaj Bucăţi Preţ Furnizor

1. Malaxor pentru aluat 2 utilaje 1.500 euro TBM Tecnopast

2. Cuptor 4 utilaje 1.200 euro TBM Tecnopast

3. Maşină rotativă de

modelare

4 utilaje 7.434 euro TBM Tecnopast

4. Râşniţă 2 utilaje 4.980 euro TBM Tecnopast

5. Mixer de cremă 1 utilaj 4.050 euro TBM Tecnopast

6. Maşină de ambalare 3 utilaje 2.900 euro TBM Tecnopast

7. Cernător 3 utilaje 600 euro TBM Tecnopast

Pentru anul 2006 se vor mai achiziţiona următoarele utilaje:

un cuptor, preţ 1200 euro, adică 48.000.000 lei

o maşină roataivă de modelare, preţ de 7.434 euro;

o râşniţă, 4.980 euro;

Investiţii directe în anul 2006

U2 = 1.200 euro

U3 = 1 x 7.434 = 7.434 euro

U7 = 1 x 600 = 600 euro

Total = 9.234 euro = 369.360.000 lei

Pentru anul 2007

1. Malaxor pentru aluat

Td1 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

Referat.clopotel.ro 19

2. Cuptor

Td2 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

3. Maşină rotativă de modelare

Td3 = [ 365 – (52 + 52 +7)] x 1 x 8 - 3 x 8 = 2008

4. Râşniţă

Td4 = [ 365 – (52 + 52 +7)] x 1 x 8 - 1 x 8 = 2024

5. Mixer de cremă

Td5 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

6. Maşină de ambalare

Td6 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

7. Cernător

Td7 = [ 365 – (52 + 52 +7)] x 1 x 8 - 2 x 8 = 2016

Referat.clopotel.ro 20

Utilaj Bucăţi Preţ Furnizor

1. Malaxor pentru aluat 2 utilaje 1.500 euro TBM Tecnopast

2. Cuptor 13 utilaje 1.200 euro TBM Tecnopast

3. Maşină rotativă de

modelare

5 utilaje 7.434 euro TBM Tecnopast

4. Râşniţă 9 utilaje 4.980 euro TBM Tecnopast

5. Mixer de cremă 1 utilaj 4.050 euro TBM Tecnopast

6. Maşină de ambalare 6 utilaje 2.900 euro TBM Tecnopast

7. Cernător 3 utilaje 600 euro TBM Tecnopast

În anul 2007 numărul de utilaje va rămâne acelaşi ca şi în anul 2006,

nemaifiind necesară achiziţionarea de alte utilaje deoarece numărul de produse

fabricate în acest an rămâne acelaşi ca şi în anul 2006. în schimb în acest an scade

numărul de produse din categoria 1 (biscuiţi simpli) de la 100.000 de bucăţi la 80.000

de bucăţi dar în acelaşi timp creşte numărul de produse din categoria 2 (biscuiţi cu

cacao) de la 200.000 la 210.000 şi 3 (biscuiţi cu fructe) de la 120.000 la 130.000.

oricum, numărul de produse rămâne acelaşi ca şi în anul 2006, şi anume 420.000 de

pachete de biscuiţi.

Capitolul IV. Determinarea necesarului de personal

Referat.clopotel.ro 21

4.1. Norme de timp şi salarii medii lunare

Anul Specializarea muncitorilor

direct productivi

Produsele (h / buc ) Salarii medii

lunare100.000 150.000 120.000

2005 M1 pentru U1 0,01 h 0,01 0,01 3.900.000

M2 pentru U2 0,02 0,015 0,02 4.000.000

M3 pentru U3 0,01 0,02 0,02 3.500.000

M4 Pentru U4 0,012 0,011 0,01 3.700.000

M5 pentru U5 0 0 0,02 4.200.000

M6 pentru U6 0,016 0.016 0.016 3.800.000

M7 pentru U7 0,013 0,013 0,013 4.000.000

M8 – CTC 0,01 0,01 0,01 4.300.000

2006 M1 pentru U1 0,01 h 0,01 0,01 3.900.000

M2 pentru U2 0,02 0,015 0,02 4.000.000

M3 pentru U3 0,01 0,02 0,02 3.500.000

M4 Pentru U4 0,012 0,011 0,01 3.700.000

M5 pentru U5 0 0 0,02 4.200.000

M6 pentru U6 0,016 0.016 0.016 3.800.000

M7 pentru U7 0,013 0,013 0,013 4.000.000

M8 – CTC 0,01 0,01 0,01 4.300.000

2007 M1 pentru U1 0,01 h 0,01 0,01 3.900.000

M2 pentru U2 0,02 0,015 0,02 4.000.000

M3 pentru U3 0,01 0,02 0,02 3.500.000

M4 Pentru U4 0,012 0,011 0,01 3.700.000

M5 pentru U5 0 0 0,02 4.200.000

M6 pentru U6 0,016 0.016 0.016 3.800.000

M7 pentru U7 0,013 0,013 0,013 4.000.000

Referat.clopotel.ro 22

M8 – CTC 0,01 0,01 0,01 4.300.000

4.2. Determinarea necesarului de muncitori direct productivi

Determinarea numărului de muncitori direct productivi se calculează cu

următoarele formule:

Qi = cantitatea din produsul i

Ntik = norma de timp

Tdk = timpul disponibil al muncitorilor

Tcal = timpul calendaristic

S = număr zile de sâmbătă

D = număr zile de duminică

SL = număr sârbâtori legale

Zco = număr zile de concediu

Ds = durata unui schimb

Pentru anul 2005

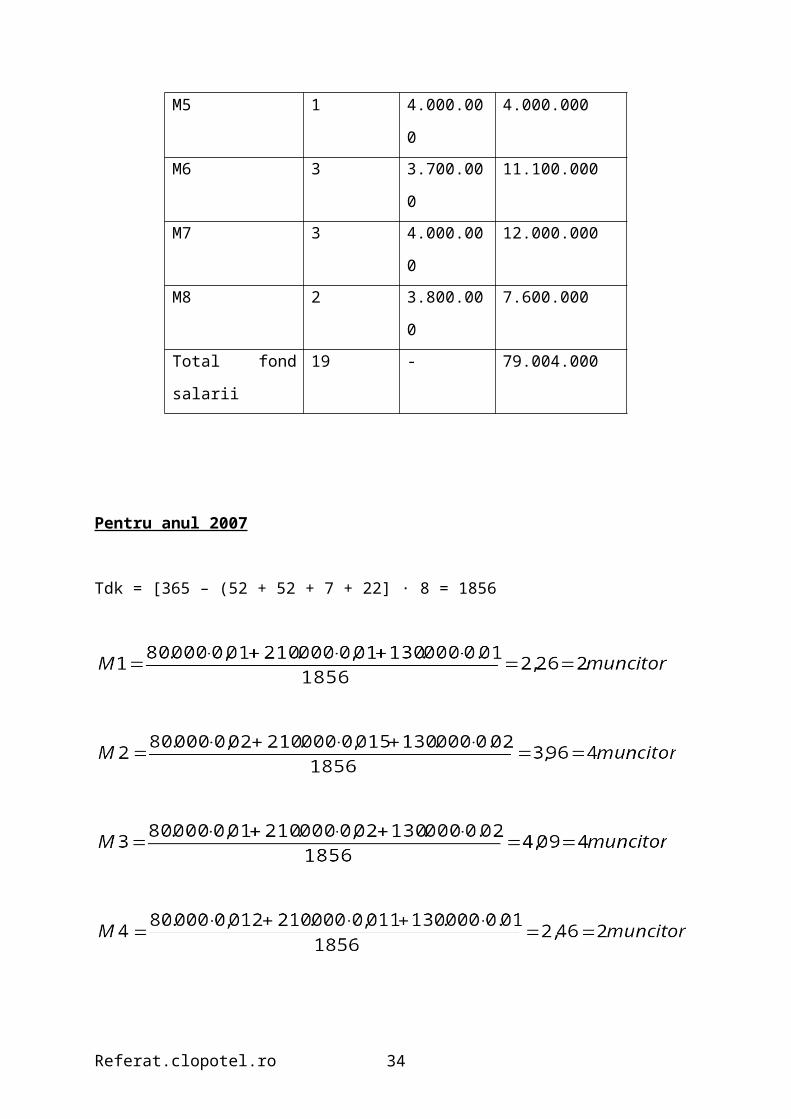

Tdk = [365 – (52 + 52 + 7 + 22] · 8 = 1856

Referat.clopotel.ro 23

Muncitori direct

productivi

Număr de

muncitori

Salariu Fond de salariu

M1 2 3.900.000 7.800.000

M2 4 4.000.000 16.000.000

M3 3 3.500.000 10.500.000

M4 3 3.500.000 10.500.000

M5 1 4.000.000 4.000.000

M6 3 3.700.000 11.100.000

M7 3 4.000.000 12.000.000

M8 2 3.800.000 7.600.000

Total fond salarii 18 - 75.504.000

Pentru anul 2006

Tdk = [365 – (52 + 52 + 7 + 22] · 8 = 1856

Referat.clopotel.ro 24

Muncitori direct

productivi

Număr de

muncitori

Salariu Fond de salariu

M1 2 3.900.000 7.800.000

M2 4 4.000.000 16.000.000

M3 4 3.500.000 14.000.000

M4 3 3.500.000 10.500.000

M5 1 4.000.000 4.000.000

M6 3 3.700.000 11.100.000

M7 3 4.000.000 12.000.000

M8 2 3.800.000 7.600.000

Total fond salarii 19 - 79.004.000

Pentru anul 2007

Referat.clopotel.ro 25

Tdk = [365 – (52 + 52 + 7 + 22] · 8 = 1856

În anul 2007 se va mai angaja un muncitor pentru utilajul M5, respectiv mixer

de cremă deoarece s-a observat că singurul muncitor nu reuşeşte să exploateze

utilajul la întreaga lui capacitate.

Astfel numărul muncitorilor direct productivi cât şi salariile şi fondurile de salarii

pentru anul 2007, sunt prezentate în tabelul următor:

Muncitori direct

productivi

Număr de

muncitori

Salariu Fond de salariu

Referat.clopotel.ro 26

M1 2 3.900.000 7.800.000

M2 4 4.000.000 16.000.000

M3 4 3.500.000 14.000.000

M4 3 3.500.000 10.500.000

M5 1 4.000.000 4.000.000

M6 3 3.700.000 11.100.000

M7 3 4.000.000 12.000.000

M8 2 3.800.000 7.600.000

Total fond salarii 19 - 79.004.000

4.3. Determinarea necesarului de muncitori indirect productivi

Pentru anul 2005

Dacă muncitorii direct productivi sunt în număr de 40, atunci muncitorii indirect

productivi vor reprezenta 15% din aceştia adică 18 x 15%= 2,7 = 3 muncitori

Muncitor indirect productiv Salariu

1 contabil 9.000.000

1 şef de secţie 8.000.000

1 secretară 5.000.000

Total 22.000.000

Pentru anul 2006

Dacă muncitorii direct productivi sunt în număr de 47, atunci muncitorii indirect

productivi vor reprezenta 15% din aceştia adică 19 x 15%= 2,85 = 3 muncitori

Muncitor indirect productiv Salariu

1 contabil 9.000.000

1 şef de secţie 8.000.000

Referat.clopotel.ro 27

1 secretară 5.000.000

Total 22.000.000

Pentru anul 2007

Dacă muncitorii direct productivi sunt în număr de 19, atunci muncitorii indirect

productivi vor reprezenta 15% din aceştia adică 19 x 15%= 2,85 = 3 muncitori

Vom menţine numărul de muncitori indirect productivi la 3.

Muncitor indirect productiv Salariu

1 contabil 10.000.000

1 şef de secţie 8.000.000

1 secretară 5.500.000

Total 23.500.000

4.4. Determinarea fondului total anual de salarii brute

Pentru anul 2005

Total fond de salarii = Fond de salarii pentru muncitori direct productivi + Fond

de salarii pentru muncitori indirect productivi

1. Fond salarii pentru muncitori direct productivi 75.504.000 lei

Referat.clopotel.ro 28

2. Fond de salarii pentru muncitori indirect productivi 22.000.000 lei

3. Total fond salarii 97.504.000 lei

4. CAS (total fond salarii x 37,5%) 36.564.000 lei

5. Total fond lunar de salarii brute (3 + 4) 134.068.000 lei

6. Total fond anual de salarii brute (5 x 12) 1.608.816.000 lei

Pentru anul 2006

1. Fond salarii pentru muncitori direct productivi 79.004.000 lei

2. Fond de salarii pentru muncitori indirect productivi 22.000.000 lei

3. Total fond salarii 101.004.000 lei

4. CAS (total fond salarii x 37,5%) 37.876.500 lei

5. Total fond lunar de salarii brute (3 + 4) 139.880.500 lei

6. Total fond anual de salarii brute (5 x 12) 1.678.566.000 lei

Pentru anul 2007

1. Fond salarii pentru muncitori direct productivi 79.004.000 lei

2. Fond de salarii pentru muncitori indirect productivi 23.500.000 lei

3. Total fond salarii 102.504.000 lei

4. CAS (total fond salarii x 37,5%) 38.439.000 lei

5. Total fond lunar de salarii brute (3 + 4) 140.943.000 lei

6. Total fond anual de salarii brute (5 x 12) 1.691.316.000 lei

Capitolul V: Determinarea necesarului de materii prime şi

materiale

5.1. Consumul specific de materii prime, materiale (kg / bucată)

Referat.clopotel.ro 29

1 bucată = 100 de grame

Anul Materia primă UM Produse

100.000 150.000 120.000

2005 1. Făină de grâu Kg/buc 0,07 0,06 0,065

2. Zahăr Kg/buc 0,01 0,01 0.01

3. Lapte praf Kg/buc 0,006 0,01 0.01

4. Grăsimi vegetale Kg/buc 0,013 0.014 0.014

5. Pudră de cacao Kg/buc 0 0.005 0

6. Sare Kg/buc 0,001 0.001 0.001

5.2. Determinarea necesarului de materii prime, materiale

unde,

Mp = necesarul de materii prime;

Qi = cantitatea din materia primă i;

Csi= consumul specific al materiei prime.

Pentru anul 2005

Făină de grâu

Mp1 = 100.000 x 0,07 + 150.000 x 0.06 + 120.000 x 0,065 = 23.800 kg de făină de

grâu.

Zahăr

Mp2 = 100.000 x 0,01 + 150.000 x 0,01 + 120.000 x 0,01 = 3.700 kg de zahăr

Lapte praf

Mp3 = 100.000 x 0,006 + 150.000 x 0,01 + 120.000 x 0,0 = 3.300 kg lapte praf

Grăsimi vegetale (ulei)

Referat.clopotel.ro 30

Mp4 = 100.000 x 0.013 + 150.000 x 0,014 + 120.000 x 0,014 = 5.080 kg grăsimi

vegetale

Pudră de cacao

Mp5 = 100.000 x 0 + 150.000 x 0.0050 + 120.000 x 0 = 750 kg pudră de cacao

Sare

Mp6 = 100.000 x 0.001 + 150.000 x 0,001 + 120.000 x 0.001 = 370 kg sare

Pentru anul 2006

Făină de grâu

Mp1 = 100.000 x 0,07 + 200.000 x 0.06 + 120.000 x 0,065 = 26.800 kg de făină de

grâu.

Zahăr

Mp2 = 100.000 x 0,01 + 200.000 x 0,01 + 120.000 x 0,01 = 4.200 kg de zahăr

Lapte praf

Mp3 = 100.000 x 0,006 + 200.000 x 0,01 + 120.000 x 0,01 = 3.800 kg lapte praf

Grăsimi vegetale (ulei)

Mp4 = 100.000 x 0.013 + 200.000 x 0,014 + 120.000 x 0,014 = 5.780 kg grăsimi

vegetale

Pudră de cacao

Mp5 = 100.000 x 0 + 200.000 x 0.0050 + 120.000 x 0 = 1.000 kg pudră de cacao

Sare

Mp6 = 100.000 x 0.001 + 200.000 x 0,001 + 120.000 x 0.001 = 420 kg sare

Pentru anul 2007

Făină de grâu

Referat.clopotel.ro 31

Mp1 = 80.000 x 0,07 + 210.000 x 0.06 + 130.000 x 0,065 = 26.650 kg de făină de

grâu.

Zahăr

Mp2 = 80.000 x 0,01 + 210.000 x 0,01 + 130.000 x 0,01 = 4.200 kg de zahăr

Lapte praf

Mp3 = 80.000 x 0,006 + 210.000 x 0,01 + 130.000 x 0,01 = 3.800 kg lapte praf

Grăsimi vegetale (ulei)

Mp4 = 80.000 x 0.013 + 210.000 x 0,014 + 130.000 x 0,014 = 5.800 kg grăsimi

vegetale

Pudră de cacao

Mp5 = 100.000 x 0 + 210.000 x 0.0050 + 120.000 x 0 = 1.050 kg pudră de cacao

Sare

Mp5 = 80.000 x 0.001 + 210.000 x 0,001 + 130.000 x 0.001 = 420 kg sare

5.3. Determinarea necesarului unei materii prime importate

Materia primă importantă va fi pudra de cacao dark brown, 10 – 12 % grăsimi,

pe care o vom importa din Indonezia, la un preţ de 1,5 euro.

Pentru anul 2005 ne sunt necesare 750 de kilograme de pudră de cacao, în

anul 2006, 1000 kilograme, iar în anul 2007 vom folosi 1050 kilograme pudră de

cacao pentru fabricarea biscuiţilor cu cacao.

Furnizori Preţ lei/kg Distanţă Calitate

Referat.clopotel.ro 32

Inka 60.000 Ghana Bună

Skofat 56.000 Ecuador Satisfăcătoare

Sdn Bhd 63.000 Brazilia Foarte bună

62.000 Indonezia Foarte bună

Furnizori Preţ lei/kg Distanţă Calitate

F1 0,8 1 0,5

F2 1 0,3 0

F3 0 0,5 1

F4 0,3 0 1

Coeficienţi de importanţă 0,6 0,2 0,2

Ug (F1) = 0,8 x 0,6 + 1 x 0,2 + 0,5 x 0,2 = 0,48 + 0,2 + 0,1 = 0,77

Ug (F2) = 1 x 0,6 + 0,3 x 0,2 + 0 x 0,2 = 0,6 + 0,06 + 0 = 0,66

Ug (F3) = 0 x 0,6 + 0,5 x 0,2 + 1 x 0,2 = 0 + 0,1 + 0,2 = 0,3

Ug (F4) = 0,3 x 0,6 + 0 x 0,2 + 1 x 0,2 = 0,18 + 0 + 0,2 = 0,38

Pentru anul 2005

Astfel, deoarece vom importa această materie primă, vom achiziţiona o

cantitate mai mare, respectiv 1.100 kilograme de pudră de cacao, pentru anul 2005:

750 de kilograme le vom folosi pentru fabricarea biscuiţilor;

350 de kilograme le vom vinde la un preţ mai mare pe piaţa internă.

Preţul de achiziţie de la furnizor este de 1,5 euro / kilogram la un curs de

40.000 lei = 1€, adică 60.000 lei/kg.

Pl = 1.100 x 60.000 lei = 66.000.000 lei

Cheltuielile de transport = Pl x 1% = 660.000 lei

Cheltuileli conexe = Cheltuieli de transport x 5% = 33.000 lei

Costuri cu asigurările = Pl x 10% = 6.600.000 lei

Costul de import = Preţul de livrare + Cheltuieli de transport + Cheltuieli

conexe + CAS = 73.293.000 lei

Referat.clopotel.ro 33

Taxele vamale = Costul de import x 15% = 10.993.950 lei

Comisioanele vamale = Costul de import x 5% = 3.664.650 lei

Taxa pe valoare adăugată = 19% (Costul de import + Taxele vamale +

Comisioane vamale) = 19% (73.293.000 + 10.993.650 + 3.664.650)

TVA = 16.710.747 lei

Preţul în vamă = Cost de import + Taxele vamale + Comisioane vamale + TVA

= 104.662.047 lei

Preţul în vamă/kilogram = 104.662.047 : 1100 kg = 95.147 lei/kg

Pentru anul 2006

În anul 2006 avem nevoie de 1000 kg de pudră de cacao.Astfel, deoarece

vom importa această materie primă, vom achiziţiona o cantitate mai mare, respectiv

1.500 kilograme de pudră de cacao, pentru anul 2005:

1000 de kilograme le vom folosi pentru fabricarea biscuiţilor;

500 de kilograme le vom vinde la un preţ mai mare pe piaţa internă.

Preţul de achiziţie de la furnizor este de 1,5 euro / kilogram la un curs de

40.000 lei = 1€, adică 60.000 lei/kg.

Pl = 1.500 x 60.000 lei = 90.000.000 lei

Cheltuielile de transport = Pl x 1% = 900.000 lei

Cheltuileli conexe = Cheltuieli de transport x 5% = 45.000 lei

Costuri cu asigurările = Pl x 10% = 9.000.000 lei

Costul de import = Preţul de livrare + Cheltuieli de transport + Cheltuieli

conexe + CAS = 99.945.000 lei

Taxele vamale = Costul de import x 15% = 14.991.750 lei

Comisioanele vamale = Costul de import x 5% = 4.997.250 lei

Taxa pe valoare adăugată = 19% (Costul de import + Taxele vamale +

Comisioane vamale) = 19% (73.293.000 + 10.993.650 + 3.664.650)

TVA = 22.787.460 lei

Preţul în vamă = Cost de import + Taxele vamale + Comisioane vamale + TVA

= 142.721.460 lei

Preţul în vamă/kilogram = 142.721.460 : 1.500 kg = 95.147 lei/kg

Referat.clopotel.ro 34

Pentru anul 2007

În anul 2006 avem nevoie de 1050 kg de pudră de cacao.Astfel, deoarece

vom importa această materie primă, vom achiziţiona o cantitate mai mare, respectiv

1.400 kilograme de pudră de cacao, pentru anul 2005:

1050 de kilograme le vom folosi pentru fabricarea biscuiţilor;

350 de kilograme le vom vinde la un preţ mai mare pe piaţa internă.

Preţul de achiziţie de la furnizor este de 1,5 euro / kilogram la un curs de

40.000 lei = 1€, adică 60.000 lei/kg.

Pl = 1.400 x 60.000 lei = 84.000.000 lei

Cheltuielile de transport = Pl x 1% = 840.000 lei

Cheltuileli conexe = Cheltuieli de transport x 5% = 42.000 lei

Costuri cu asigurările = Pl x 10% = 8.400.000 lei

Costul de import = Preţul de livrare + Cheltuieli de transport + Cheltuieli

conexe + CAS = 93.282.000 lei

Taxele vamale = Costul de import x 15% = 13.992.300 lei

Comisioanele vamale = Costul de import x 5% = 4.664.100 lei

Taxa pe valoare adăugată = 19% (Costul de import + Taxele vamale +

Comisioane vamale) = 19% (73.293.000 + 10.993.650 + 3.664.650)

TVA = 21.268.296 lei

Preţul în vamă = Cost de import + Taxele vamale + Comisioane vamale + TVA

= 133.206.696 lei

5.4. . Determinarea necesarului unei materii prime din ţară

Selecţia furnizorilor prin metoda utilităţii globale

Furnizori pentru făină

Firma furnizoare Preţ (lei / kg) Distanţă Calitate

1. Vel Pitar 6.500 Râmnicu Vâlcea Bună

2. SC Boromir IND 7.000 Râmnicu Vâlcea Foarte bună

Referat.clopotel.ro 35

3. Steaua 6.400 Olt Bună

4. S.c.gecristo.srl 6.400 Bucureşti Satisfăcătoare

5. Moara 9.000 Bihor Foarte bună

Firma furnizoare Preţ (lei / kg) Distanţă Calitate

1. Vel Pitar 0,8 1 0,5

2. SC Boromir IND 0,6 1 1

3. Steaua 1 0,8 0,5

4. S.c.gecristo.srl 1 0,5 0

5. Moara 0 0 1

Coeficienţi de

importanţă

0,4 0,2 0,4

Utilitatea globală a fiecărui furnizor

Ug (F1) = 0,8 x 0,4 + 1 x 0,2 + 0,5 x 0,4 = 0,32 + 0,2 + 0,2 = 0,72

Ug (F2) = 0,6 x 0,4 + 1 x 0,2 + 1 x 0,4 = 0,24 + 0,2 + 0,4 = 0,84

Ug (F3) = 1 x 0,4 + 0,8 x 0,2 + 0,5 x 0,4 = 0,4 + 0,16 + 0,2 = 0,76

Ug (F4) = 1 x 0,4 + 0,5 x 0,2 + 0 x 0,4 = 0,4 + 0,1 + 0 = 0,5

Ug (F5) = 0 x 0,4 + 0 x 0,2 + 1 x 0,4 = 0 + 0 + 0,4 = 0,4

Furnizorul de făină pe care îl vom alege este deci firma SC Boromir IND, din

Râmnicu Vâlcea, şi vom achiziţiona 23.800 kg de făină de grâu la preţul de 7.000 lei

kilogramul, în sumă de 197.654.000 lei.

Total kg de făină necesare – 22.100kg

Preţul de achiziţie – 7.000 lei/kg

Total = 23.800 x 7.000 = 166.000.000

TVA = 19%, 166.000.000 x 19% =31.654.000 lei

Preţ de achiziţie = 197.654.000 lei

Preţ de achiziţie/kg = 8.330 lei kg

În anul 2006, preţul de achiziţie cu TVA va fi de 8.350 lei/kg, iar în anul 2007

de 8.360 lei/kg.

Referat.clopotel.ro 36

Furnizori pentru ulei

Firma furnizoare Preţ (lei / kg) Distanţă Calitate

1. E.S.O. AGRA 20.000 Calarasi Bună

2. SC Lali Oil Press SRL 25.000 Timis Foarte bună

3. Egyed Group 18.500 Timis Satisfăcătoare

Firma furnizoare Preţ (lei / kg) Distanţă Calitate

1. E.S.O. AGRA 0,8 1 0,5

2. SC Lali Oil Press SRL 0 0 1

3. Egyed Group 1 0 0

Coeficienţi de importanţă 0,4 0,2 0,4

Utilitatea globală a fiecărui furnizor

Ug (F1) = 0,8 x 0,4 + 1 x 0,2 + 0,5 x 0,4 = 0,32 + 0,2 + 0,2 = 0,72

Ug (F2) = 0 x 0,4 + 0 x 0,2 + 1 x 0,4 = 0,4

Ug (F3) = 1 x 0,4 + 0 x 0,2 + 0 x 0,4 = 0,4

Furnizorul de ulei pe care îl vom alege este deci firma E.S.O. AGRA, din

Calarasi, şi vom achiziţiona 5.080 kg ulei la preţul de 20.000 lei kilogramul, în sumă

de 92.640.000 lei.

Total kg grăsimi vegetale necesare –5.080 kg

Preţul de achiziţie –20.000 lei/kg

Total = 5.080 x 20.000 = 101.600.000

TVA = 19%, 101.600.000 x 19% = 19.304.000 lei

Preţ de achiziţie = 120.904.000 lei

Preţ de achiziţie/kg = 23.800 lei/kg

În anul 2006 preţul pentru 1 l de ulei va fi de 23.900, iar în anul 2007 preţul va

creşte la valoarea de 24.000 lei/l.

Referat.clopotel.ro 37

Furnizorul de zahăr pe care îl vom alege este deci firma E.S.O. AGRA, din

Calarasi, şi vom achiziţiona 3.700 kg zahăr la preţul de lei 17.474 kilogramul, în

sumă de 64.283.800 lei.

Total kg de zahăr necesare –3.700 kg

Preţul de achiziţie –14.600 lei/kg

Total = 3.700 x 14.600 = 54.020.000 lei

TVA = 19%, 54.020.000 x 19% = 10.263.800 lei

Preţ de achiziţie = 64.283.800 lei

Preţ de achiziţie/kg = 17.474 lei/kg

În anul 2006 preţul pentru 1 kg de zahăr va fi de 17.480, iar în 2007 – 17.490

lei/kg.

Furnizori pentru lapte praf

Firma furnizoare Preţ (lei / kg) Distanţă Calitate

1. Alionexagro 65.000 Bucureşti Satisfăcătoare

2. 90.000 Olt Foarte bună

3. Egyed Group 80.000 Timis Bună

Firma furnizoare Preţ (lei / kg) Distanţă Calitate

1. Alionexagro 1 1 0

2. SC Lali Oil Press SRL 0 0,8 1

3. Egyed Group 0,8 0 0,5

Coeficienţi de importanţă 0,4 0,2 0,4

Utilitatea globală a fiecărui furnizor

Ug (F1) = 1 x 0,4 + 1 x 0,2 + 0 x 0,4 = 0,4 + 0,2 + 0 = 0,6

Ug (F2) = 0 x 0,4 + 0,8 x 0,2 + 1 x 0,4 = 0,16 + 0,4 = 0,56

Referat.clopotel.ro 38

Ug (F3) = 0,8 x 0,4 + 0 x 0,2 + 0,5 x 0,4 = 0,32 + 0,2 = 0,52

Furnizorul de lapte praf pe care îl vom alege este deci firma Alionexagro, din

Bucureşti, şi vom achiziţiona 3.300 kg lapte praf la preţul de 65.000 lei kilogramul, în

255.255.000 sumă de lei.

Total kg de lapte praf necesare –3.300 kg

Preţul de achiziţie –65.000 lei/kg

Total = 3.300 x 65.000 = 214.500.000 lei

TVA = 19%, 214.500.000 x 19% = 40.755.000 lei

Preţ de achiziţie = 255.255.000lei

Preţ de achiziţie/kg = 77.350 lei/kg

Preţul la lapte praf va râmăne acelaşi de a lungul anilor 2006 şi 2007.

Furnizorul de sare pe care îl vom alege este deci firma E.S.O. AGRA, din

Calarasi, şi vom achiziţiona 370 kg sare la preţul de 4.500 lei kilogramul, în sumă de

1.665.000 lei.

Total kg de sare necesare –370 kg

Preţul de achiziţie –4.500 lei/kg

Total = 370 x 4.500 = 1.665.000 lei

TVA = 19%, 1.665.000 x 19% = 316.350 lei

Preţ de achiziţie = 1.981.350lei

Preţ de achiziţie/kg = 5.355 lei/kg

În anul 2006, preţul pentru materia primă sare va fi de 5.360, iar în anul 2007

preţul va fi de 5.365 lei/kg.

Capitolul VI: Calculul costului total

6.1. Calculul costului defectelelor

Costuri directe pe anul 2005

Costuri directe materii prime

Materii prime Anul 2005 Anul 2006 Anul 2007

Referat.clopotel.ro 39

1. Făină de grâu 197.654.000 223.780.000 222.794.000

2. Zahăr 64.653.800 73.416.000 73.458.000

3. Lapte praf 252.255.000 293.930.000 293.930.000

4. Grăsimi vegetale 120.904.000 138.142.000 139.200.000

5. Pudră de cacao 104.662.047 142.721.460 133.206.696

6. Sare 1.981.350 2.251.200 2.253.300

Total costuri directe 880.227.797 874.240.660. 864.841.996

Costuri directe salarii

Anul 2005 Anul 2006 Anul 2007

Muncitori direct productivi 75.504.000 79.004.000 79.004.000

CAS 28.314.000 29.626.650 29.626.650

Total costuri directe/lună 103.818.000 108.630.650 108.630.650

Total costuri directe/an 1.245.816.000 1.303.567.800 1.303.567.800

KDT = CDM + CDS

Pentru anul 2005

KDT = 880.227.797 + 1.245.816.000 = 2.126.043.797

Pentru anul 2006

KDT = 874.240.660 + 1.303.567.800 = 2.177.808.460

Pentru anul 2007

KDT = 864.841.996 + 1.303.567.800 = 2.168.409.796

Costuri indirecte pe 2005

1. Materiale auxiliare

Denumire material auxiliar Valoare

TVA inclus

2005 2006 2007

1. Tava de 60x40 cm 600.000 1 1 1

Referat.clopotel.ro 40

2. Masina de tocat pesmet 900.000 1 1 1

3. Troleu pentru 15 tavi de 60x40

cm

2.100.000 1 1 1

4. Cutie pentru conservarea

biscuiţilor

500.000 1 1 1

5. Set de 4 roti pentru carrot 1.100.000 1 1 1

6. Tava de 65x45 cm 320.000 1 1 1

7. Tava de 60x50 cm 380.000 1 1 1

Total materiale auxiliare 5.900.000

6.2. Consum de energie pe 2005

Pentru anul 2005, considerăm că 1 KW costă 2.430 lei.

Anul 2005

Malaxor pentru aluat: 2 utilaje x 1,87 x 2016 = 7.539,84 KW

Cuptor: 11 utilaje x 2 x 2016 = 44.352 KW

Maşină rotativă de modelare: 4 x 0,75 x 2024 = 6.072 KW

Râşniţă: 8 x 1,1 x 2024 = 17.811,2 KW

Mixer de cremă: 1 x 0,4 x 2024 = 809,6 KW

Maşină de ambalare: 6 x 0,5 x 2024 = 6.072 KW

Cernător: 3 x 0,09 x 2016 = 544,32 KW

Becuri: 20 X 0.01 X 2024 = 404,8 KW

Total = 83.602,76 KW = 83.602,76 x 2.430 = 203.154.706 lei

Anul 2006

Pentru anul 2005, considerăm că 1 KW costă 2.500 lei.

Malaxor pentru aluat: 2 utilaje x 1,87 x 2016 = 7.539,84 KW

Cuptor: 13 utilaje x 2 x 2024 = 52.624 KW

Maşină rotativă de modelare: 5 x 0,75 x 2016 = 7.560 KW

Râşniţă: 9 x 1,1 x 2024 = 20.036 KW

Mixer de cremă: 1 x 0,4 x 2024 = 809,6 KW

Referat.clopotel.ro 41

Maşină de ambalare: 6 x 0,5 x 2024 = 6.072 KW

Cernător: 3 x 0,09 x 2016 = 544,32 KW

Becuri: 20 X 0.01 X 2024 = 404,8 KW

Total = 99.590,56 KW = 99.590,56 x 2.500 = 248.976.400 lei

Anul 2007

Pentru anul 2005, considerăm că 1 KW costă 2.570 lei.

Malaxor pentru aluat: 2 utilaje x 1,87 x 2016 = 7.539,84 KW

Cuptor: 13 utilaje x 2 x 2016 = 52.416 KW

Maşină rotativă de modelare: 5 x 0,75 x 2008 = 7.530 KW

Râşniţă: 9 x 1,1 x 2024 = 20.036 KW

Mixer de cremă: 1 x 0,4 x 2016 = 806,4 KW

Maşină de ambalare: 6 x 0,5 x 2016 = 6.048 KW

Cernător: 3 x 0,09 x 2016 = 544,32 KW

Becuri: 20 X 0.01 X 2024 = 404,8 KW

Total = 95.325,36 KW = 95.325,36 x 2.570 = 244.986.175 lei

6.3. Consumul de combustibil

Preţul combustibilului este:

Pentru anul 2005: 1Gcal = 898.000 lei;

Pentru anul 2006: 1Gcal = 902.000 lei;

Pentru anul 2005: 1Gcal = 914.000 lei;

Luna Consum Total lei 2005 Total lei 2006 Total lei 2007

Noiembrie 2,873 2.579.954 2.591.446 2.625.922

Decembrie 3,670 3.295.660 3.310.340 3.354.380

Ianuarie 4,120 3.699.760 3.716.240 3.765.680

Februarie 3,812 3.423.176 3.438.424 3.484.168

Martie 2,540 2.280.920 2.291.080 2.321.560

Referat.clopotel.ro 42

Total 15.279.470 15.347.530 15.551.710

6.4. Amortizarea anuală

Investiţii directe în anul 2005

U1= 2 x 1.500 euro = 3.000 euro = 120.000.000 lei

U2 = 3 x 1.200 euro = 3.600 euro = 144.000.000 lei

U3 = 2 x 7.434 euro = 14.868 euro = 594.720.000 lei

U4 = 2 x 4.980 euro = 9.960. euro = 398.400.000 lei

U5 = 1 x 4.050 euro = 4.050 euro = 162.000.000 lei

U6 = 2 x 2.900 euro = 17.400 euro = 232.000.000 lei

U7 = 2 x 600 euro = 1.200 euro = 96.000.000 lei

Total = 43.678 euro = 1.747.120.000 lei

Investiţii directe în anul 2006

U2 = 1.200 euro

U3 = 1 x 7.434 = 7.434 euro

U7 = 1 x 600 = 600 euro

Total = 9.234 euro = 369.360.000 lei

Deoarece în anul 2007 numărul utilajelor necesare pentru producerea

biscuiţilor nu va creşte conform previziunilor, amortizarea anuală va rămâne

constantă fiind aceeaşi ca şi în anul 2006, adică de 188.448.000 lei.

6.5. Salarii indirecte

Anul 2005

Referat.clopotel.ro 43

Fond de salariu = 22.000.000

CAS = 8.250.000

Total = 30.250.000 x 12 = 363.000.000 lei

Anul 2006

Fond de salariu = 22.000.000

CAS = 8.250.000

Total = 30.250.000 x 12 = 363.000.000 lei

Anul 2007

Fond de salariu = 23.500.000

CAS = 8.812.500

Total = 32.312000 x 12 = 387.744.000 lei

6.6Chirii

Pentru anul 2005

Suprafaţa = 350 m2

Curs valutar 1€ = 40.000 lei

Preţul de chirie = 2,3 €/m2 = 92.000 lei/m3

Total = 350 x 2,3 € = 1.125 € = 32.200.000 lei

Total/an = 32.200.000 x 12 = 386.400.000 lei

Pentru anul 2006

Suprafaţa = 350 m2

Curs valutar 1€ = 41.000 lei

Preţul de chirie = 2,2 €/m2 = 90.200 lei/m3

Total = 350 x 2,2 € = € = 31.570.000 lei

Total/an = 46.125.000 x12 = 378.840.000 lei

Pentru anul 2007

Suprafaţa = 350 m2

Curs valutar 1€ = 41.100 lei

Preţul de chirie = 2,2 €/m2 = 90.420 lei/m2

Referat.clopotel.ro 44

Total/lună = 350 x 2,2 € = 1.125 € = 31.647.000 lei

Total/an = 31.647.000 x 12 = 379.764.000 lei

Total cheltuieli indirecte

Pentru anul 2005

CCS = 5.900.000 + 203.154.706 + 15.279.470 +151.120.000 = 375.454.176 lei

CD = 363.000.000 lei

CGA = 386.400.000 lei

Pentru anul 2006

CCS =5.900.000 + 248.976.400 +15.347.530 + 188.448.000 = 458.671.930 lei

CD = 363.000.000 lei

CGA = 378.840.000 lei

Pentru anul 2007

CCS = 5.900.000 + 244.976.400 + 15.347.530 + 188.448.000 = 454.671.930 lei

CD = 387.744.000 lei

CGA = 379.764.000 lei

Repartizarea cheltuielilor directe asupra cheltuielilor indirecte

Pentru anul 2005

KCCS= CCS/KDT = 375.454.176 / 2.126.043.797 = 0,1765

KCD= CD/KDT + CCS = 363.000.000 / 375.454.176 + 2.126.043.797 = 0,1451

KCGA= CGA/KDT + CCS + CD = 386.400.000 /363.000.000 + 375.454.176 +

2.126.043.797 = 0,1348

CDM = 880.227.797 lei

CDS = 1.245.816.000 lei

TCD = 2.126.043.797 lei

Referat.clopotel.ro 45

CCCS = TCD x KCCS = 2.126.043.797 x 0,1765 = 375.246.730 lei

CCD = TCD x KCD = 2.126.043.797 x 0,1451 = 308.488.954 lei

CCGA = TCD x KCGA = 2.126.043.797 x 0,1348 = 286.590.703 lei

Total cheltuieli indirecte =970.326.387 lei

Total cheltuieli directe + Total cheltuieli indirecte = Total cost de producţie

2.126.043.797 + 970.326.387 = 3.096.370.184 lei

Pentru anul 2006

KCCS= CCS/KDT =458.671.930 / 2.177.808.460 = 0,2106

KCD= CD/KDT + CCS = 363.000.000 / 458.671.930 + 2.177.808.460 = 0,1376

KCGA= CGA/KDT + CCS + CD = 378.840.000 / 363.000.000 + 458.671.930 +

2.177.808.460 = 0,1263

CDM = 874.240.660 lei

CDS = 1.303.567.800 lei

TCD = 2.177.808.460 lei

CCCS = TCD x KCCS =2.177.808.460 x 0,2106= 458.646.461 lei

CCD = TCD x KCD = 2.177.808.460 x 0,1376 = 299.666.444 lei

CCGA = TCD x KCGA = 2.177.808.460 x 0,1263 = 275.057.208 lei

Total cheltuieli indirecte = 1.033.370.113 lei

Total cheltuieli directe + Total cheltuieli indirecte = Total cost de producţie

2.177.808.460 + 1.033.370.113 = 3.211.178.573 lei

Pentru anul 2007

KCCS= CCS/KDT =454.671.930 / 2.168.409.796 = 0,2096

KCD= CD/KDT + CCS = 387.744.000 / 454.671.930 + 2.168.409.796 = 0,1478

KCGA= CGA/KDT + CCS + CD =379.764.000 / 387.744.000 + 454.671.930 +

2.168.409.796 = 0,1261

CDM = 864.841.996 lei

Referat.clopotel.ro 46

CDS = 1.303.567.800 lei

TCD = 2.168.409.796 lei

CCCS = TCD x KCCS =2.168.409.796 x 0,2096 = 454.498.693 lei

CCD = TCD x KCD = 2.168.409.796 x 0,1478 = 320.490.967 lei

CCGA = TCD x KCGA = 2.168.409.796 x 0,1261 = 273.436.475 lei

Total cheltuieli indirecte = 1.048.426.135 lei

Total cheltuieli directe + Total cheltuieli indirecte = Total cost de producţie

2.168.409.796 + 1.048.426.135 = 3.216.835.931 lei

Capitolul VII: Calculul preţului

Pentru anul 2005

Profit 150% =3.096.370.184 x 1,5 = 4.644.555.276 lei

P1 = 0,07 x 8.330 + 0,01 x 17.474 + 0,006 x 77.350 + 0,013 x 23.800 + 0,001 x 5.355

= 1.537 lei

P2 = 0,06 x 8.330 + 0,01 x 17.474 + 0,01 x 77.350 + 0,014 x 23.800 + 0,005 x 95.147

+ 0,001 x 5.355 = 2.214 lei

Referat.clopotel.ro 47

P3 = 0,065 x 8.330 + 0,01 x 17.474 + 0,01 x 77.350 + 0,014 x 23.800 + 0,001 x 5.355

= 1.830 lei

Pentru anul 2006

Profit 150% = 3.211.178.573 x 1.5 = 4.816.767.859 lei

P1 = 0,07 x 8.350 + 0,01 x 17.480 + 0,006 x 77.350 + 0,013 x 23.900 + 0,001 x 5.360

= 1.536 lei;

P2 = 0,06 x 8.350 + 0,01 x 17.480 + 0,01 x 77.350 + 0,014 x 23.900 + 0,005 x 95.147

+ 0,001 x 5.360 = 2.265 lei;

P3 = 0,065 x 8.350 + 0,01 x 17.480 + 0,01 x 77.350 + 0,014 x 23.900 + 0,001 x 5.350

= 1.831 lei;

Pentru anul 2007

Profit 150% = 3.216.835.931 x 1,5 = 4.825.253.896 lei

P1 = 0,07 x 8.360 + 0,01 x 17.490 + 0,006 x 77.350 + 0,013 x 24.000 + 0,001 x 5.360

= 1.543 lei

P2 = 0,06 x 8.360 + 0,01 x 17.490 + 0,01 x 77.350 + 0,014 x 24.000 + 0,005 x 95.147

+ 0,001 x 5.360 = 2.267 lei

P3 = 0,065 x 8.360 + 0,01 x 17.490 + 0,01 x 77.350 + 0,014 x 24.000 + 0,001 x 5.360

= 1.833 lei

Cifra de afaceri pe produse

Pentru 2005

P1 = 1.537 x 1,5 = 2.074 + 1.537 = 3.842 lei

Referat.clopotel.ro 48

P2 = 2.214 x 1,5 = 2.989 + 2.214 = 5.535 lei

P3 = 1.830 x 1,5 = 2.470 + 1830 = 4.575 lei

Pentru 2006

P1 = 1.536 x 1,5 = 2.207 + 1.536 = 3.847 lei

P2 = 2.265 x 1,5 = 3.057 + 2.265 = 5.662 lei

P3 = 1.831 x 1,5 = 2.471 + 1.831 = 4.577 lei

Pentru 2007

P1 = 1.543 x 1,5 = 2.083 + 1.543 = 3.857 lei

P2 = 2.267 x 1,5 = 3.060 + 2.267 = 5.668 lei

P3 = 1.833 x 1,5 = 2.475 + 1833 = 4.583 lei

Cifra totală de afaceri pe 2005

Cost de producţie = 3.096.370.184 lei

Profit = 4.644.555.276 lei

Venit din vânzări = 350 kg pudră de cacao x 95.147 = 33.301.450 lei

Total =7.774.226.910 lei

Cifra totală de afaceri pe 2006

Cost de producţie = 3.211.178.573 lei

Profit = 4.816.767.859 lei

Venit din vânzări = 500 kg pudră de cacao x 95.147 = 47.573.500 lei

Total = 8.075.519.932 lei

Cifra totală de afaceri pe 2007

Cost de producţie = 3.216.835.931 lei

Profit = 4.825.253.896 lei

Venit din vânzări = 350 kg pudră de cacao x 95.147 = 33.301.450 lei

Total = 8.075.391.277 lei

Referat.clopotel.ro 49

Capitolul VIII: Calcului pragului de rentabilitate

Rentabilitatea

Rentabilitatea = Efect / Efort

Pentru 2005: 4.644.555.276 / 3.096.370.184 = 1,5

Pentru 2006 : 4.816.767.859 /3.211.178.573 = 1,5

Pentru 2007: 4.825.253.896 / 3.216.835.931 = 1,5

Pragul de rentabilitate pentru anul 2005

Referat.clopotel.ro 50

= 3.611 x 100.000 / 370.000 + 5.203 x 150.000 / 370.000 + 4.300 x

120.000 / 370.000 = 1.038 + 2.243,91 + 1.483,78 = 4.766

= 1.906,47

Qcr = 970.326.387 / 4.766,66 - 1.906,47 = 339.274 bucăţi

Pragul de rentabilitate pentru anul 2006

= 4862

= 1929

Qcr = 1.033.370.133 / 4862 - 1929 = 352.325 bucăţi

1.048.426.135

Pragul de rentabilitate pentru anul 2007

= 4987

= 1994

Qcr = 1.048.426.135 / 4987 – 1994 = 350.292 bucăţi

Indicatii privind bugetul pentru inceperea productiei de biscuiti

Buget total 3.096.370.184 100%

Suma solicitata 1.600.000.000 51,6%

Referat.clopotel.ro 51

Contibutia proprie 1.496.370.184 48,4%

Cursul dolarului 1Euro= 40.000 Data 23-12-2004

Rambursarea creditului bancar se va face prin anuitati egale, termenul de

recuperare va fi de 2 ani si rata dobanzii de 25%

animprumut

nerambursat dobandaamortizarea

lunara anuitati1 1.600.000.000 400.000.000 800.000.000 1.200.000.0002 800.000.000 200.000.000 800.000.000 1.000.000.000

Referat.clopotel.ro 52