realiser une transaction commerciale a...

TRANSCRIPT

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 1

MODULE :

REALISER UNE TRANSACTION COMMERCIALE A L’IMPORT

BTS :

Aouichaoui Moez

Conseiller d’apprentissage

2012/2013

- Janvier – 2014

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 2

Plan

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 3

Première partie : Les activités d'importation : Démarches et outils

En général les entreprises préfèrent vendre plutôt que d'acheter à l'étranger. Parfois, l'acheteur provoque

une véritable révolution culturelle en internationalisant ses achats lorsque l'entreprise a l'habitude

d'acheter en Tunisie. L'objectif et la raison d'une telle décision sont les suivants:

· - optimiser les coûts d'achat, c'est-à-dire obtenir un meilleur coût en achetant à l'étranger plutôt qu'en

Tunisie;

· - absence d'un tel produit sur le marché local.

Dès lors, le recours à l'importation par l'entreprise constitue un choix stratégique qui nécessite une

connaissance parfaite de tous ses rouages. Avant d'engager cette opération, il est judicieux de savoir "si le

jeu en vaut la chandelle".

Cette partie consiste à présenter les outils d'une démarche à l'import à travers une présentation des

différentes étapes pour conduire une opération d'importation à savoir:

· - la logistique de la marchandise (chapitre 1)

·- le paiement des fournisseurs et financement de l'opération (chapitre 2)

Elle traitera aussi l'organisation administrative du service import ainsi qu'une présentation des différents

intermédiaires de l'opération d'importation (chapitre 3).

Chapitre.1. La logistique de la marchandise

Les entreprises importatrices ou avec un potentiel importateur, doivent savoir négocier avec leurs

fournisseurs internationaux des conditions de livraisons des marchandises qui tiennent compte de leurs

besoins réels. Pour cela, la connaissance des termes du commerce international et de la logistique est

indispensable dans l'activité internationale. Ce chapitre traite de la logistique et du transport international.

La logistique est le processus de conception et de gestion de la chaîne d'approvisionnement dans le sens le

plus large. Elle concerne toutes les activités qui sont liées à la circulation des produits : choix des lieux de

fabrication et de stockage, gestion des approvisionnements et des stocks (matières premières, encours,

produits finis), emballage, manutention, transport, dédouanement, suivi des livraisons, etc.

Les préoccupations de tout importateur résident dans la réalisation de ces diverses opérations au moindre

coût, et assurer la meilleure qualité de service possible.

Dans ce chapitre, nous nous limitons à la présentation de la démarche de la domiciliation de titre de

commerce (Section 1), des outils de transport et d'emballages (section2),des outils de l'assurance des

marchandises (Section 3) et des outils de dédouanement de la marchandise (Section 4).

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 4

1. La domiciliation du titre de commerce

La domiciliation des titres de commerce consiste, pour l'opérateur à faire choix d'une banque ayant la

qualité d'intermédiaire agréé auprès de la Banque Centrale de Tunisie et pour l'intermédiaire agréé à

effectuer les opérations de règlement conformément aux conditions fixées par la réglementation en

vigueur. Cette étape est primordiale et précède les formalités douanières.

Toutefois, l'accomplissement de cette formalité est tributaire de certaines conditions à savoir, les

préalables à l'importation et la nécessité de savoir le régime juridique du produit à importer avant

l'ouverture du titre de commerce extérieur.

1.1 Les préalables à l'importation

Avant d'engager une opération d'importation, tout importateur (personne physique ou personne morale)

doit disposer d'un identifiant appelé le code en douane. Sa création nécessite l'accomplissement de

certaines formalités qui différent selon qu'il s'agisse d'une personne physique ou personne morale:

1.1.1 Les personnes physiques

Le dossier constitué pour la création d'un code en douane doit être déposé au bureau des douanes le plus

proche du domicile du requérant ou bien au guichet unique de l'agence de promotion de l'industrie (API)

et doit contenir les pièces suivantes:

·- l'original du certificat d'inscription au registre de commerce;

·- demande sur formulaire spécifique à retirer du plus proche bureau des douanes ou du guichet de

l'agence de promotion de l'industrie (API);

· - copie de la carte d'identité fiscale légalisée auprès du bureau de contrôle des impôts;

· - copie de la déclaration d'existence certifiée auprès du bureau de contrôle des impôts;

· - copie de la carte d'identité nationale du requérant.

Le requérant recevra sa carte de code en douane du bureau où son dossier a été déposé dans les 24

heures au plus à compter de la date du dépôt.

1.1.2 Les personnes morales

Pour les personnes morales, ce dossier doit être déposé au bureau des douanes le plus proche du siège du

requérant ou bien au guichet unique de l'agence de promotion de l'industrie (API) et doit contenir les

pièces suivantes:

· - demande sur formulaire spécifique à retirer du plus proche bureau des douanes;

· - l'original du certificat d'inscription au registre de commerce;

· - copie de la carte d'identité fiscale légalisée auprès du bureau de contrôle des impôts;

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 5

· - copie de la déclaration d'existence certifiée auprès du bureau de contrôle des impôts;

· - attestation de publication de l'avis de création de la société au Journal Officiel de la République

Tunisienne;

· - copie du statut de la société;

· - copie de la carte d'identité nationale du représentant légal de la société (président directeur général,

gérant et ce selon la nature juridique de la société).

Le requérant recevra sa carte de code en douane du bureau où son dossier a été déposé dans les 24

heures au plus à compter de la date du dépôt.

1.2 Les régimes d'importation

La loi 94-41 du 7 mars 1994, relative au commerce extérieur distingue deux types de produits: les produits

libres à l'importation et ceux exclus du régime de la liberté.

1.2.1 Les produits libres à l'importation

Depuis 1994, le nouveau cadre légal a rompu avec le système traditionnel des licences d'importation. La

liberté d'importation, devenue la règle, a été confirmée par l'article 2 de la loi n° 94-4 1 du 7 mars 1994

relative au commerce extérieur qui prévoit que "les importations et les exportations de produits sont libres

à l'exception des produits assujettis aux restrictions prévues par la loi".

1.2.2 Les produits exclus du régime de la liberté d'importation

L'article 3 de la loi n° 94-4 1 du 7 mars 1994 relative au commerce extérieur a exclu du régime de la liberté

de commerce extérieur tous les produits touchant à la sécurité, à l'ordre public (arme), à l'hygiène, à la

santé, à la morale, à la protection de la faune et de la flore et au patrimoine culturel.

Toutefois, ces produits peuvent être exceptionnellement importés sous couvert d'une autorisation

d'importation accordée par le ministre chargé du commerce (Article 5 de la loi n° 94-4 1 du 7 mars 1994

relative au commerce extérieur).

1.3 L'ouverture d'un titre de commerce extérieur "TCE"

La réalisation des opérations d'importation des produits, qu'ils soient libres ou exclus du régime de la

liberté, est réglementée par le décret n°94-1743 du 29 août 1994, portant fixation des modalités de

réalisation des opérations de commerce extérieur. C'est dans ce cadre que les importations sont soumises

à l'obligation de domiciliation et sont faits sous couvert d'un titre de commerce extérieur, ou de la facture

définitive en tenant lieu.

Pour l'ouverture d'un titre de commerce extérieur, l'importateur se trouve face à une procédure manuelle

ou à une procédure électronique. Dans la première, nous parlons de titre de commerce extérieur papier et

dans la deuxième nous parlons de titre de commerce extérieur comme document électronique.

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 6

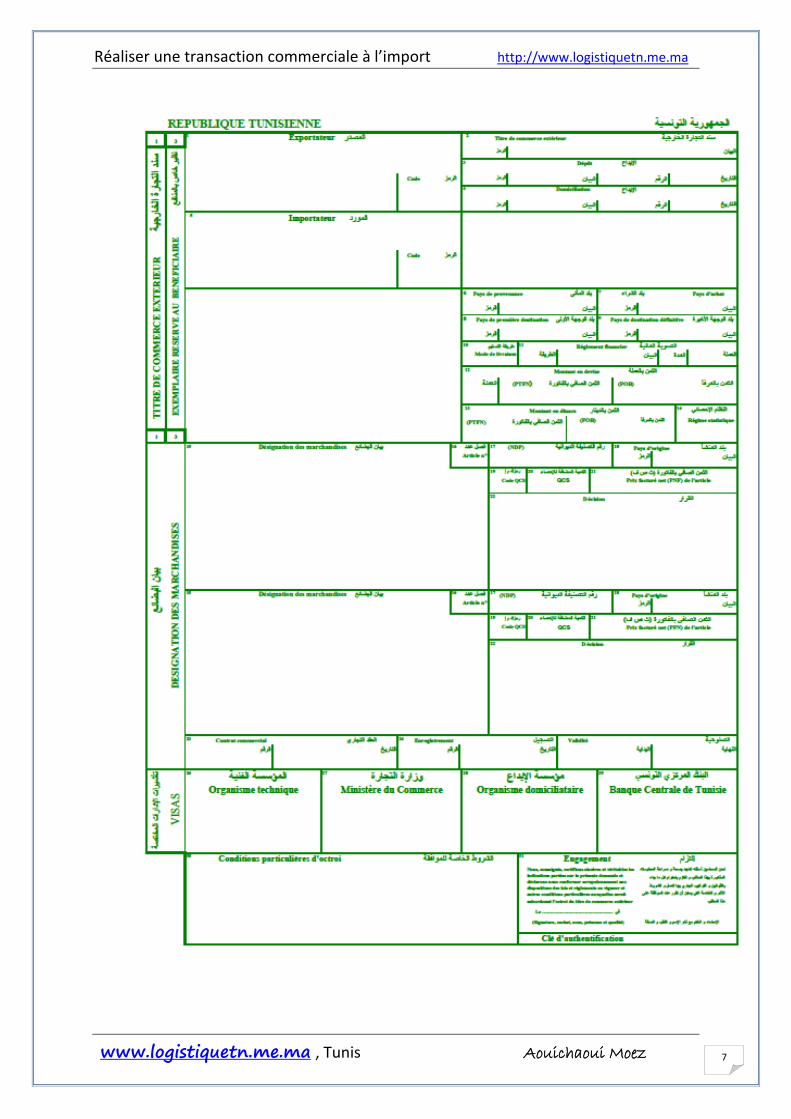

1.3.1 Le titre de commerce extérieur (TCE) papier

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 7

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 8

1.3.1.1 Définitions

Le titre de commerce extérieur est un document administratif personnel à son bénéficiaire et inaccessible,

il est dénommé autorisation d'importation ou d'exportation lorsqu'il s'agit de produits exclus du régime de

la liberté et certificat d'importation lorsqu'il s'agit de produits libres.

1.3.1.1.1 Le certificat d'importation

Le certificat d'importation est utilisé à l'occasion de l'importation de produits bénéficiant du régime de la

liberté (produits libres à l'importation).

La durée de validité du certificat d'importation est de six mois à compter de la date de domiciliation. Ce

certificat demeure valable pour les produits expédiés directement à destination de la Tunisie avant la date

de son expiration, même lorsque ces produits sont

4Les produits bénéficiant du régime de la liberté de commerce extérieur sont importés sous couvert d'une

facture commerciale conformément aux dispositions des décrets n°2006-2619 et n°2006-2620 du

02/10/2006. Pour la domiciliation de la facture commerciale l'importateur doit indiquer de façon

apparente les numéros NSH (Nomenclature du Système Harmonisé) des produits à importer.

5 Article 3 du décret n°94-1743 du 29 août 1994, portant fixation des modalités de réalisation des

opérations de commerce extérieur déclarés en douane après cette date, à la condition de n'avoir pas été

placés en entrepôt ou constitués en dépôt.

Pendant la période de la validité du certificat d'importation, l'importation peut être faite de façon

fractionnée.

1.3.1.1.2 L'autorisation d'importation

L'autorisation d'importation, délivrée par le Ministère chargé du commerce, ne concerne que les produits

exclus de la liberté d'importation.

La demande d'autorisation d'importation, accompagnée du contrat commercial est déposée auprès de

l'intermédiaire agréé (banque du demandeur) qui les transmet au ministère du commerce. Celui-ci notifie

sa décision dans un délai maximum de trente jours ouvrables à partir de la date de dépôt de la demande.

L'autorisation d'importation est valable pour 12 mois et permet la réalisation d'importations fractionnées

ou non pour tous les produits qu'elle couvre.

1.3.1.2 Composition du titre de commerce extérieur

Dans le cadre de l'assouplissement des procédures de commerce extérieur, concrétisé par le décret n° 97-

2470 du 22 décembre 97 portant institution de liasse unique à l'importation et à l'exportation de

marchandises et du système intégré de traitement automatisé des formalités de commerce extérieur, il a

été procédé à la refonte du titre de commerce extérieur par un nouveau document en 3

exemplaires(exemplaire N°1 : destiné au bénéficiaire, exemplaire N°2 : destiné à la banque domiciliataire,

exemplaire N°3 : destiné à la BCT) . Ce nouvel imprimé valable pour tous les régimes (libéré, prohibé,

contingenté) ne modifie en rien le circuit et les obligations incombant aux opérateurs et aux Intermédiaires

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 9

Agréés tels qu'arrêtés par le Circulaire Aux Intermédiaires Agréés N° 94-14 daté du 14 septembre 1994

ayant pour objet, le règlement financier des importations et des exportations de marchandises.

Doivent être joints aux titres de commerce extérieur, le contrat commercial ou tout autre document en

tenant lieu (facture pro forma, confirmation définitive d'achat ou de vente)

Article 17 du décret n°94-1743 du 29 août 1994, portant fixation des modalités de réalisation des

opérations de commerce extérieur et le cas échéant, les documents jugés nécessaires par le ministre

chargé du commerce pour l'étude et l'octroi des autorisations.

1.3.2 Le titre de commerce extérieur (TCE) comme document électronique

1.3.2.1 Le réseau TradeNet

Le réseau TradeNet permet à l'entreprise importatrice de déposer un titre de commerce extérieur (TCE) en

mode électronique. Ainsi, l'importateur/exportateur n'a plus à se déplacer pour soumettre le TCE à sa

banque intermédiaire, ni au Ministère du Commerce, etc....

Le suivi du titre déposé et les réponses des différents intervenants sont accessibles à travers le réseau, et

l'entreprise pourra à tout instant suivre sur son PC la situation du dossier déposé.

1.3.2.2 Déroulement de l'opération

Chaque fois que l'importateur soumet une demande de titre de commerce extérieur, il y a ouverture d'un

nouveau dossier et l'opérateur reçoit un accusé de réception comportant un numéro de dossier.

Selon la nature de la demande de TCE, le circuit diffère d'un cas à l'autre.

Si l'opération envisagée est une demande d'importation sans paiement la demande soumise est

automatiquement routée vers le Ministère du Commerce qui instruit cette demande et répond par un avis

favorable ou défavorable; s'il y a lieu, génère une demande d'avis technique au Ministère chargée de la

ressource, et le dossier complet (contenant, éventuellement, l'avis technique, et la réponse du Ministère

du Commerce), est acheminée vers le demandeur.

Si c'est une demande d'importation avec paiement la demande est routée vers la banque intermédiaire qui

étudie cette demande :

·- si la demande contient des produits libres et non libres à la fois, elle est rejetée et aussitôt l'opérateur

reçoit un avis de rejet électronique.

· - s'il s'agit d'une demande d'importation de produits libres, la banque intermédiaire émet un TCE produit

libre à l'opérateur

· - s'il s'agit de produits non libres, la banque intermédiaire émet une demande de titre de commerce

extérieur et de change au Ministère du Commerce qui renvoie son avis à la banque intermédiaire. Celle-ci

se charge de transmettre cette décision à l'opérateur.

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 10

L'opérateur choisit alors sa banque de domiciliation et lui émet une demande de domiciliation. Celle ci

sélectionne la procédure de domiciliation et s'il y a des conditions particulières de paiement, émet une

demande de validation à la banque centrale. Si non, elle transmet la décision vers l'opérateur.

La banque centrale émet sa décision à la banque de domiciliation qui se charge de transmettre cette

décision à l'opérateur.

Il est à signaler que ces deux procédures pourraient être mixées dans plusieurs situations. Un dossier peut

en effet démarrer avec une procédure manuelle par un importateur puis un intervenant pourra l'introduire

dans le réseau TradeNet et vice versa. La banque continuera à recevoir des TCE papier (nouveau

formulaire). Cependant pour ces TCE papier la banque pourra les introduire elle-même dans le système

TradeNet pour les acheminer vers les autorités concernées (BCT, Ministère du Commerce, etc....) et

recevoir les visas de ces autorités7.

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 11

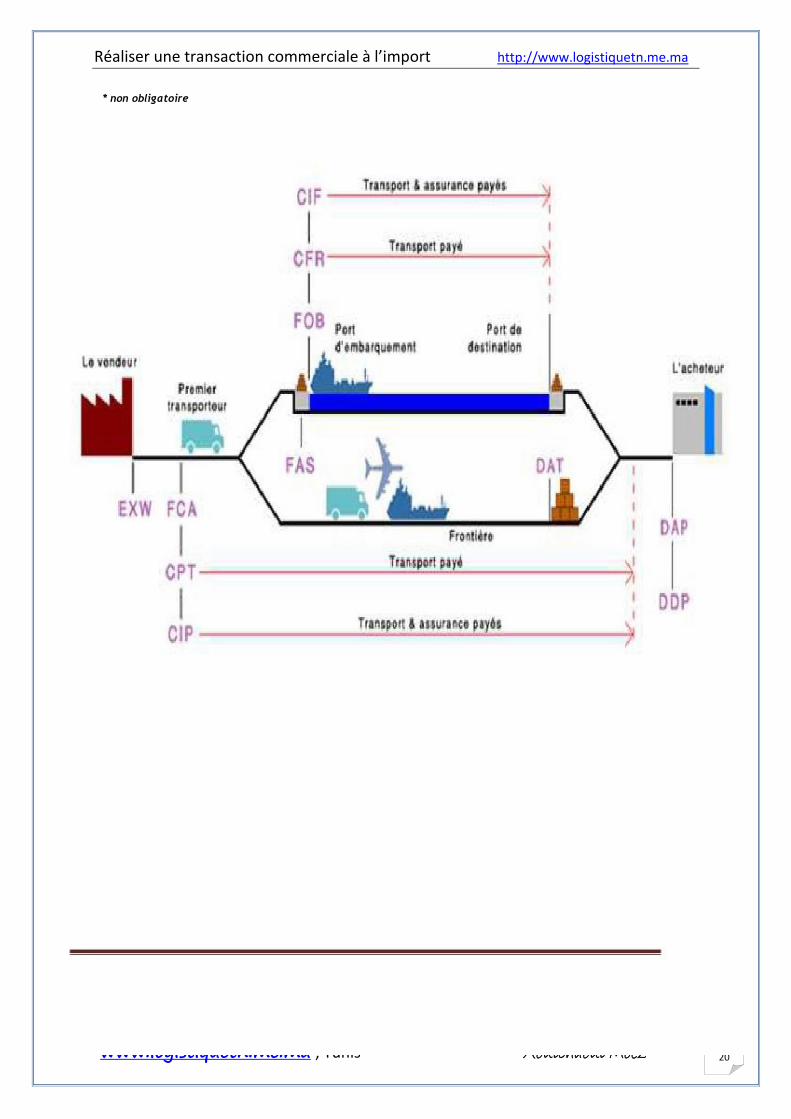

Chapitre III : Les INCOTERMS

1) Introduction

Les Incoterms (contraction des mots anglais INternational COmmercial TERMS) sont des termes normalisés qui

ont pour but de définir les « droits et devoirs » des acheteurs (importateur) et des vendeurs(exportateurs) qui

participent à des échanges commerciaux internationaux et nationaux.

Ils ont été créés en 1936 par la Chambre de Commerce Internationale ou CCI (International Commercial

Chamber « ICC » en anglais) à Paris, dans le but d’harmoniser et d’unifier les échanges mondiaux.

La dernière réglementation reprise dans la version 2010, entrée en vigueur au 1er janvier 2011, s'appelle

Incoterms 2010 en remplacement de celle de 2000.

Les Incoterms s'expriment par une abréviation anglophone en trois lettres suivies de trois petits points. Les

trois petits points définissant le lieu exact où s’applique la règle Incoterms négociée, cette précision

géographique est très importante

2) Qu’est-ce qu’un Incoterm 2010 ?

Règles internationales d’interprétation des termes commerciaux, les Incoterms déterminent le transfert des

risques et des frais entre les parties. Ils permettent de savoir qui, du vendeur ou de l’acheteur, a la charge de

mettre en place les éléments du transport et de produire les documents nécessaires à la vente internationale

Ils ne définissent pas le transfert de propriété qui reste régi soit par le contrat, soit par le droit applicable à la

transaction.

3) Quelle est leur utilité ?

Le rôle des Incoterms 2010 est de définir les obligations du vendeur et de l’acheteur, au cours d’un commerce

international (ou national). Plus précisément, cela signifie qu’ils définissent à quel moment la marchandise

passe de la charge du vendeur à celle de l’acheteur. Par ailleurs, être responsable des biens sous-entend :

assumer la logistique, le choix des transports, les frais engendrés (douanes, assurances) et tous les risques tels

que les détériorations, les pertes ou les vols. En bref, les Incoterms 2010 définissent, sans aucune ambiguïté

possible, quand et qui doit assumer l’assurance du transport de marchandises.

4) Quel est leur rôle ?

Première rôle : Dans le cadre de contrats de commerce internationaux et nationaux, ces termes

définissent les responsabilités et les obligations d'un vendeur et d'un acheteur, notamment en

matière de chargement, de transport, de type de transport, d’assurance et de livraison.

Il s'agit donc aussi d'une répartition des frais de transport.

Deuxième rôle : c’est de déterminer le lieu de transfert des risques (TR), c'est-à-dire le lieu à partir

duquel sera défini qui du vendeur ou de l'acheteur aura à supporter l'avarie en cas de mauvaise

exécution du transport. Le lieu de transfert de risque correspond également au lieu de livraison de la

marchandise.

Troisième rôle : il concerne la fourniture des documents et des informations. Qui, du vendeur ou de

l'acheteur doit fournir quel document ?

Cette fonction prend toute son importance en ce qui concerne la sûreté.

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 12

FAS (Free alongside Ship) Franco le long du navire (… port d’embarquement

convenu) FOB (Free on Board) Franco bord (… port d’embarquement convenu)

CFR (Cost and Freight) Coût et fret (... port de destination convenu)

CIF (Cost, Insurance, Freight) Coût, assurance et fret (… port de destination

convenu)

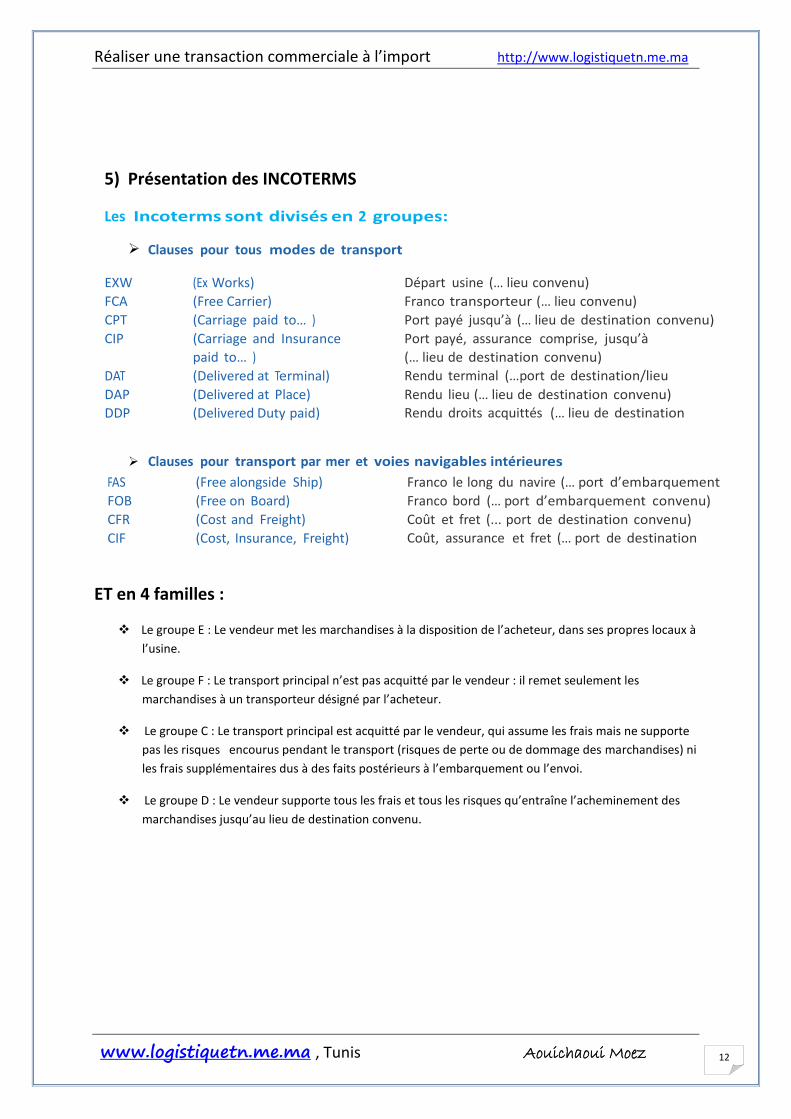

5) Présentation des INCOTERMS

Les Incoterms sont divisés en 2 groupes:

Clauses pour tous modes de transport

EXW (Ex Works) Départ usine (… lieu convenu)

FCA (Free Carrier) Franco transporteur (… lieu convenu)

CPT (Carriage paid to… ) Port payé jusqu’à (… lieu de destination convenu)

CIP (Carriage and Insurance Port payé, assurance comprise, jusqu’à paid to… ) (… lieu de destination convenu)

DAT (Delivered at Terminal) Rendu terminal (…port de destination/lieu

convenu) DAP (Delivered at Place) Rendu lieu (… lieu de destination convenu)

DDP (Delivered Duty paid) Rendu droits acquittés (… lieu de destination

convenu)

Clauses pour transport par mer et voies navigables intérieures

ET en 4 familles :

Le groupe E : Le vendeur met les marchandises à la disposition de l’acheteur, dans ses propres locaux à

l’usine.

Le groupe F : Le transport principal n’est pas acquitté par le vendeur : il remet seulement les

marchandises à un transporteur désigné par l’acheteur.

Le groupe C : Le transport principal est acquitté par le vendeur, qui assume les frais mais ne supporte

pas les risques encourus pendant le transport (risques de perte ou de dommage des marchandises) ni

les frais supplémentaires dus à des faits postérieurs à l’embarquement ou l’envoi.

Le groupe D : Le vendeur supporte tous les frais et tous les risques qu’entraîne l’acheminement des

marchandises jusqu’au lieu de destination convenu.

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 13

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 14

Ex Works (EXW) / Départ Usine :

Obligation de Vendeur : L'unique responsabilité du vendeur est de mettre la marchandise, dans un

emballage adapté au transport, à la disposition de l'acheteur dans ses locaux (en général, le prix inclut la mise

sur palette).

Obligations de l’Acheteur : L'acheteur supporte tous les frais et risques inhérents au transport, du départ

de l'usine au lieu de destination. Le terme EXW représente l’obligation minimum pour le vendeur.

Toutefois, si les parties souhaitent que le chargement de la marchandise au départ soit assuré par le vendeur

« EXW Loaded », à ses risques et frais, elles devront, à cet effet, le préciser clairement par le biais d’une clause

explicite à insérer dans le contrat de vente (ex : EXW Mannouba chargé, CCI 2010). Le vendeur est censé prêter

à l’acheteur, à la demande de celui-ci et à ses frais et risques, toute assistance nécessaire pour l’obtention

d’une licence d’exportation, une assurance et lui donner toutes informations utiles en sa possession

permettant à l’acheteur d’assurer l’exportation de sa marchandise en toute sécurité.

Ça n’empêche une Variante

« EXW Loaded » ou en français « à l’usine, chargé sur » a été introduit lors de la révision 2000 des Incoterms

qui a reconnu une pratique très utilisée: le vendeur prend en charge et est responsable du chargement de la

marchandise sur le véhicule de l'acheteur

(Free Carrier / Franco -Transporteur, lieu de livraison convenu)

Obligation de Vendeur : Si la livraison s'effectue dans les locaux du vendeur, c'est le vendeur qui fait le

chargement de la marchandise emballée convenablement sur le véhicule fourni par l’acheteur, (il faut préciser

« FCA locaux du vendeur »). Le dédouanement export est à la charge du vendeur.

Obligations de l’Acheteur : L'acheteur choisit le mode de transport et le transporteur avec lequel il conclut

le contrat de transport et paie le transport principal. Le transfert des frais et des risques se fait au moment où

le transporteur prend en charge la marchandise. Les parties doivent convenir du lieu de remise des

marchandises (terminal du transporteur ou locaux du vendeur). Le vendeur doit, le cas échéant, fournir à

l’acheteur en temps utile voire l’assister pour obtenir tout document ou information relative à la sécurité

nécessaire pour l’exportation et/ou l’importation de ses marchandises et/ou pour leur transport à leur

destination finale. Les documents fournis et/ou l’assistance prêtée sont aux frais et risques de l’acheteur.

Variante

Cet Incoterm a été officialisé par la révision 2000 des Incoterms : il incombe alors au vendeur de charger les

marchandises. "FCA locaux du vendeur" Précision géographique, Plus encore que dans les autres Incoterms, en

FCA, on précisera avec soin le «lieu convenu». FCA (Tunis) n’est pas suffisant si l’exportateur est situé à Tunis.

Est-ce FCA (usine Tunis) ou FCA (entrepôt de groupage du transitaire X Tunis) ou même FCA (quai N° X du port

de Tunis) ?. Si la livraison s'effectue à un autre endroit que les locaux du vendeur, par exemple, remise à un

terminal de transport routier, ferroviaire, aérien, maritime - le vendeur acheminera la marchandise jusqu'à ce

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 15

terminal, mais ne sera pas responsable du déchargement du véhicule. Le déchargement incombera à celui qui

réceptionne la marchandise sur ce terminal de transport.

Free Alongside Ship / Franco le long du navire, port d’embarquement convenu :

Obligation de Vendeur : Les obligations du vendeur sont désormais remplies lorsque la marchandise est

placée dédouanée le long du navire sur le quai ou dans les allèges au port d’embarquement convenu.

Obligations de l’Acheteur : Dès que la marchandise a été livrée le long du navire, notamment dans le cas de

retard du navire ou d'annulation de l'escale. L'acheteur désigne le transporteur, conclut le contrat de transport

et paie le fret.

Obligation de lieu et de moment

Le vendeur ne livre FAS que s'il livre le long du bord du navire lorsque le navire est à quai. C'est une obligation

de lieu et de moment (De Rades à Anvers, où chaque compagnie offre au moins un départ par semaine, livrer

plus de huit jours avant la date du navire choisi par l'acheteur est prématuré).

Obtention d’une licence

L’obtention d’une licence d’exportation ou autre autorisation officielle est aux frais et risques

du………………………………………………………………….

Free on Board / Chargé à bord (port d’embarquement convenu) :

Obligation de Vendeur : Il doit mettre la marchandise à disposition au port d’embarquement désigné à

bord du navire choisi par l’acheteur et accomplir les formalités de douane à l’exportation, s’il y a lieu. Sous un

contrat de type FOB, le vendeur remplit son obligation de livraison quand la marchandise est à bord du navire

au port d’embarquement désigné ou, dans le cas des ventes successives, le vendeur se procure les

marchandises ainsi livrées aux fins de leur transport jusqu’au lieu de destination désigné et indiqué dans le

contrat de vente.

Obligations de l’Acheteur : Il choisit le navire, paye le fret maritime et l’assurance et s’occupe des

formalités à l’arrivée. Il supporte aussi tous les frais et risques de perte ou de dommage que peut courir la

marchandise à partir du moment où elle a été livrée.

Variante

Pour information, la « MISE A FOB » : est la terminologie utilisée par les transitaires pour indiquer que les

opérations préalables à la mise à bord ont été effectuées y compris, si nécessaire, les opérations de

dédouanement export. L’ensemble de ces opérations représente un coût, à payer par le vendeur, appelé

parfois «frais de mise à FOB». Le « FOB STOWED » et/ou le « FOB STOWED and TRIMMED » (FOB arrimé et

équilibré) est une variante. Le vendeur prend en charge la totalité des frais supportés par la marchandise au

port d’embarquement. Il faut cependant préciser dans le contrat où se situe le transfert des risques. Le

vendeur doit, le cas échéant, fournir à l’acheteur en temps utile voire l’assister pour obtenir tout document ou

information relative à la sécurité nécessaire pour l’exportation et/ou l’importation de ses marchandises et/ou

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 16

pour leur transport à leur destination finale. Les documents fournis et/ou l’assistance prêtée sont aux frais et

risques de l’acheteur.

Cost and Freight / Coût et Fret, port de destination convenu :

Obligation de Vendeur : Il choisit le transporteur, conclut et supporte les frais en payant le fret jusqu'au

port de destination convenu, déchargement non compris. Le chargement des marchandises dédouanées sur le

navire lui incombe ainsi que les formalités d'expédition. Par contre, le transfert de risques est le même qu'en

FOB.

Obligations de l’Acheteur : Il supporte le risque de transport, lorsque la marchandise a été livrée à bord

du navire au port d'embarquement ; la réceptionner du transporteur et prendre livraison de la marchandise au

port de destination convenu.

Frais de documentation

Le vendeur doit à ses propres frais, fournir à l’acheteur un document de transport usuel jusqu’au port de

destination convenu couvrant les marchandises contractuelles afin de lui servir et valoir ce que de droit

Cost Insurance Freight / Coût AssuranceFret, port de destination convenu :

Obligation de Vendeur : Terme identique au CFR avec l'obligation supplémentaire pour le vendeur de

fournir une assurance maritime contre le risque de perte ou de dommages aux marchandises. Le vendeur paye

la prime d’assurance.

L’assurance doit être conforme à la garantie minimum. Elle doit couvrir au minimum le prix prévu au contrat

majoré de 10 % et doit être libellée dans la devise du contrat. C'est une assurance FAP (franc d'avarie

particulière) sur 110% de la valeur. Il est possible de majorer jusqu'à 20 % sans justification. Une majoration

supérieure peut être admise par les assureurs si elle est justifiée. Cette majoration de valeur sert à couvrir les

frais résultant de l’avarie (frais de constitution de dossier et de suivi, correspondances, etc.) et les pertes

financières (intérêts) entre le moment de la perte et l’indemnisation par les assureurs. Le vendeur paie la prime

d'assurance.

Obligations de l’Acheteur : Supporte le risque de transport, lorsque la marchandise a été livrée à bord du

navire au port d'embarquement. Réceptionner et prendre livraison de la marchandise du transporteur au port

de destination convenu. Les acheteurs apprécient cet Incoterm, car ils se dégagent des formalités logistiques.

Frais de documentation

Les informations et documents relatifs à la sécurité dont l’acheteur a besoin pour l’exportation et/ou

l’importation et/ou le transport jusqu’à la destination finale doivent être fournis par le vendeur à l’acheteur

suite à sa demande et à ses frais et risques.

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 17

Carriage Paid To / Port Payé jusqu’à, lieu de destination convenu :

Obligation de Vendeur : Le vendeur maitrise la chaine logistique. Après avoir pris en charge le

dédouanement export, il choisit les transporteurs et paie les frais jusqu'au lieu convenu

Obligations de l’Acheteur : Les risques d'avaries ou perte sont supportés par l’acheteur à partir du moment

où les marchandises ont été remises au premier transporteur. Ensuite, l’acheteur prend en charge le

dédouanement import et les frais de déchargement.

Les frais de déchargement : Il est important de bien clarifier la notion de frais de déchargement dans le cadre

du contrat de transport : L'acheteur doit normalement supporter les frais de déchargement sauf si ceux-ci sont

incorporés dans le prix du transport. Dans ce cas, ils sont à la charge du vendeur. Le vendeur doit donc bien

clarifier la question avec son acheteur pour éviter de se trouver dans la situation où le destinataire refusant de

payer, le transporteur se retourne vers son donneur d'ordre (le vendeur) et exige de sa part le paiement des

frais de déchargement et les éventuels frais d'immobilisation du véhicule dans l'attente de la résolution du

problème.

Précisions géographiques

Dans la règle CPT, il y a transfert des risques et des frais dans des lieux distincts. Il est recommandé alors que

les parties indiquent avec précision dans leur contrat aussi bien le lieu de livraison où le risque passe à

l’acheteur que le lieu de destination convenu jusqu’auquel le vendeur est appelé à conclure un contrat de

transport.

Frais de documentation

Les informations et documents relatifs à la sécurité dont l’acheteur a besoin pour l’exportation et/ou

l’importation et/ou le transport jusqu’à la destination finale doivent être fournis par le vendeur à l’acheteur

suite à sa demande et à ses frais et risques.

Carriage and Insurance Paid To / Port Payé Assurance Comprise Jusqu’au… (lieu de

destination convenu) :

Obligation de Vendeur : CIP est identique au CPT, mais le vendeur doit fournir en plus une assurance

transport. Le vendeur conclut le contrat de transport, paie le fret et la prime d'assurance

Obligations de l’Acheteur : Les risques d'avaries ou perte, sont supportés par l’acheteur à partir du

moment où les marchandises ont été remises au premier transporteur. Ensuite, l’acheteur prend en charge le

dédouanement import et les frais de déchargement.

Couverture d’assurance

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 18

Selon le terme CIP le vendeur n'est tenu de souscrire l'assurance que pour une couverture minimale. Si

l'acheteur souhaite être protégé par une couverture d'assurance plus large, il lui faudra, dans ces conditions,

obtenir l'accord du vendeur, ou bien souscrire lui-même une assurance complémentaire.

Frais de documentation

Les informations et documents relatifs à la sécurité dont l’acheteur a besoin pour l’exportation et/ou

l’importation et/ou le transport jusqu’à la destination finale doivent être fournies par le vendeur à l’acheteur

suite à sa demande et à ses frais et risques.

(Rendu au terminal, terminal convenu au port ou au lieu de destination) :

Obligation de Vendeur : Il doit livrer les marchandises en les mettant à la disposition de l’acheteur au

terminal convenu dans le port ou au lieu de destination à la date ou dans les délais convenus. Le vendeur doit

conclure à ses propres frais un contrat pour le transport de marchandises jusqu’à ce terminal et décharger les

marchandises du moyen de transport arrivant. Le vendeur n’a pas l’obligation vis-à-vis de l’acheteur de

conclure un contrat d’assurance. Il doit néanmoins fournir à l’acheteur à ses propres frais le document lui

permettant de prendre livraison des marchandises. L’Incoterm DAT oblige le vendeur à dédouaner les

marchandises à l’export. Cependant il n’a aucune obligation d’effectuer le dédouanement à l’import.

Obligations de l’Acheteur : Il doit prendre livraison des marchandises dès qu’elles ont été livrées et payer

leur prix comme prévu dans le contrat de vente. L’acheteur doit en outre aviser le vendeur de la nécessité de

lui fournir toute information relative à la sécurité dont il aurait besoin pour l’exportation, l’importation, le

transport des marchandises à leur destination finale. Cette règle Incoterms a été créée spécifiquement pour le

transport conteneurisé. Elle est aussi adaptée au transport maritime conventionnel lorsque le vendeur veut

conserver les risques du déchargement du navire au port de destination. Il convient dans ce cas de préciser le

lieu de mise à disposition (quai, sous palan…).

(Rendu au lieu de destination, lieu convenu) :

Obligation de Vendeur : Il doit livrer les marchandises en les mettant à la disposition de l’acheteur sur le

moyen de transport d’approche prêt pour le déchargement au lieu de destination convenu. Il doit dédouaner

les marchandises à l’export, cependant, il n’a aucune obligation de dédouaner les marchandises à l’import. Le

vendeur doit conclure à ses propres frais un contrat pour le transport de marchandises au lieu de destination

convenu et les décharger à l’arrivée du moyen de transport arrivant. Le vendeur n’a pas en outre, l’obligation

vis-à-vis de l’acheteur de conclure un contrat d’assurance. Il doit aussi fournir à ses propres frais à l’acheteur le

document lui permettant de prendre livraison des marchandises.

Obligations de l’Acheteur : Il doit payer le prix des marchandises tel que prévu dans le contrat de vente

et prendre livraison de ces marchandises dès qu’elles ont été livrées.

Sécurité

L’acheteur doit en outre aviser le vendeur de la nécessité de lui fournir toute information relative à la

sécurité dont il aurait besoin pour l’exportation, l’importation, le transport des marchandises à leur destination

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 19

finale. Cette nouvelle règle remplace le DDU. Il est conseillé de l’utiliser uniquement dans les pays où les

moyens de transport à destination sont maîtrisables.

Delivered Duty Paid / Rendu Droits Acquittés, lieu de destination convenu

Obligation de Vendeur : Le vendeur a ici l'obligation maximale, les transferts de frais et de risques se font

à la livraison chez l'acheteur. Le dédouanement import lui incombe également.

Obligations de l’Acheteur : Prendre livraison au lieu de destination convenu et payer les frais de

déchargement. Il doit en outre aviser le vendeur de la nécessité de lui fournir toute information relative à la

sécurité dont il aurait besoin pour l’exportation, l’importation, le transport des marchandises à leur destination

finale.

Le terme DDP est exactement l’opposé de EXW

5) Qui supporte les frais de logistique ?

LIBELLES

Dépa

rt

usin

e

Transport

principal non

acquitté par le

vendeur

Transport principal acquitté par le

vendeur

Frais d’acheminement supportés

par le vendeur jusqu’à

destination

Incoterm /

Coût

EX

W

FCA FAS FOB CFR CIF CPT CIP DAT DAP DDP

Emballage V V V V V V V V V V

Chargement à

l’usine

A V V V V V V V V V V

Pré

acheminement

A V V V V V V V V V V

Douane exportA V V V V V V V V V V

Manutention au

départ

A

A

A

V

V

V

V

V

V

V

V

Transport

principal

A

A

A

A

V

V

V

V

V

V

V

Assurance

transport

A

A

A

A

A

V

A

V

V*

V

V

Manutention à

l’arrivée

A

A

A

A

A

A

A

A

V

V

V

Douane importA A A A A A A A A A V

Post

acheminement

A

A

A

A

A

A

A

A

A

A

V

Déchargement

usine

A

A

A

A

A

A

A

A

A

A

V

V : Coût à la charge du vendeur

A : Coût à la charge de l’acheteur

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 20

* non obligatoire

Réaliser une transaction commerciale à l’import http://www.logistiquetn.me.ma

www.logistiquetn.me.ma , Tunis Aouichaoui Moez 21

Exercice d’application EXERCICES : Votre entreprise travaille avec des fournisseurs/clients américains et des fournisseurs/clients

français.

Exercice 1 : Répondez par oui ou par non

1. Vous achetez FAS New York, payez-vous le fret maritime ?

2. Vous achetez DDP Lyon, payez-vous le fret maritime ?

3. Vous vendez FOB Bordeaux, payez-vous le fret maritime

4. Vous vendez CFR San Francisco, payez-vous la prime d’assurance-transport ?

5. Vous vendez DDP Sao Paulo, payez-vous la prime d’assurance transport ?

6. Vous achetez DDP Paris, payez-vous le transport ?

7. Vous vendez DDP Riyad, payez-vous les droits et taxe d’importation ?

8. Vous achetez FOB Durban (Afrique du Sud), payez-vous le fret ?

9. Vous achetez CIF débarqué Rades port, payez-vous les frais d’embarquement ?

10. Vous vendez FAS Rades, payez-vous les frais d’embarquement ?

11. Vous vendez DDP Hambourg, payez-vous la prime d’assurance ?

12. Vous achetez CIF Le Havre, payez-vous le fret ?

EXERCICE 2 : Indiquez l’incoterm choisi en fonction de la situation donnée :

Vous êtes

1. Vendeur

Vous désirez ne vous occuper ni du transport national, ni du transport international, ni du dédouanement

export, ni de l’assurance transport. Votre établissement industriel se trouve à Niort

2. Vendeur

Votre client vous demande d’expédier de telle façon qu’il n’ait pas à payer de fret maritime. Il accepte toutefois

de supporter les risques du transport maritime car il dispose d’une police d’abonnement en matière

d’assurance transport. Le port de destination est Philadelphie

3. Vendeur

Vous vendez une marchandise à un client de Madagascar en prenant à votre charge le fret et l’assurance.

Destination : aéroport de CDG

4. Acheteur

Vous achetez une marchandise d’un fournisseur de Los Angeles. Vous ne voulez vous occuper de rien sur le

plan du transport, de l’assurance et des dédouanements export et import. Point de livraison : Sousse