reactivación económica y panorama 2021

TRANSCRIPT

Banco de Crédito BCPEstudios Económicos

Setiembre 2020

Reactivación económica y

panorama 2021

2

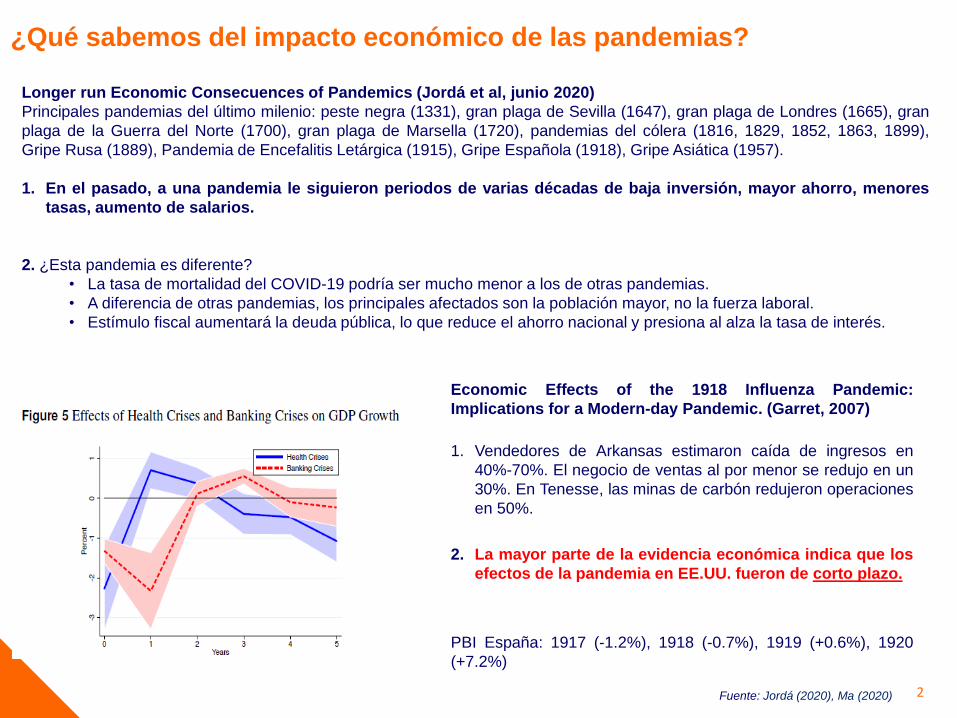

¿Qué sabemos del impacto económico de las pandemias?

Fuente: Jordá (2020), Ma (2020)

Longer run Economic Consecuences of Pandemics (Jordá et al, junio 2020)

Principales pandemias del último milenio: peste negra (1331), gran plaga de Sevilla (1647), gran plaga de Londres (1665), gran

plaga de la Guerra del Norte (1700), gran plaga de Marsella (1720), pandemias del cólera (1816, 1829, 1852, 1863, 1899),

Gripe Rusa (1889), Pandemia de Encefalitis Letárgica (1915), Gripe Española (1918), Gripe Asiática (1957).

1. En el pasado, a una pandemia le siguieron periodos de varias décadas de baja inversión, mayor ahorro, menores

tasas, aumento de salarios.

2. ¿Esta pandemia es diferente?

• La tasa de mortalidad del COVID-19 podría ser mucho menor a los de otras pandemias.

• A diferencia de otras pandemias, los principales afectados son la población mayor, no la fuerza laboral.

• Estímulo fiscal aumentará la deuda pública, lo que reduce el ahorro nacional y presiona al alza la tasa de interés.

Economic Effects of the 1918 Influenza Pandemic:

Implications for a Modern-day Pandemic. (Garret, 2007)

1. Vendedores de Arkansas estimaron caída de ingresos en

40%-70%. El negocio de ventas al por menor se redujo en un

30%. En Tenesse, las minas de carbón redujeron operaciones

en 50%.

2. La mayor parte de la evidencia económica indica que los

efectos de la pandemia en EE.UU. fueron de corto plazo.

PBI España: 1917 (-1.2%), 1918 (-0.7%), 1919 (+0.6%), 1920

(+7.2%)

3

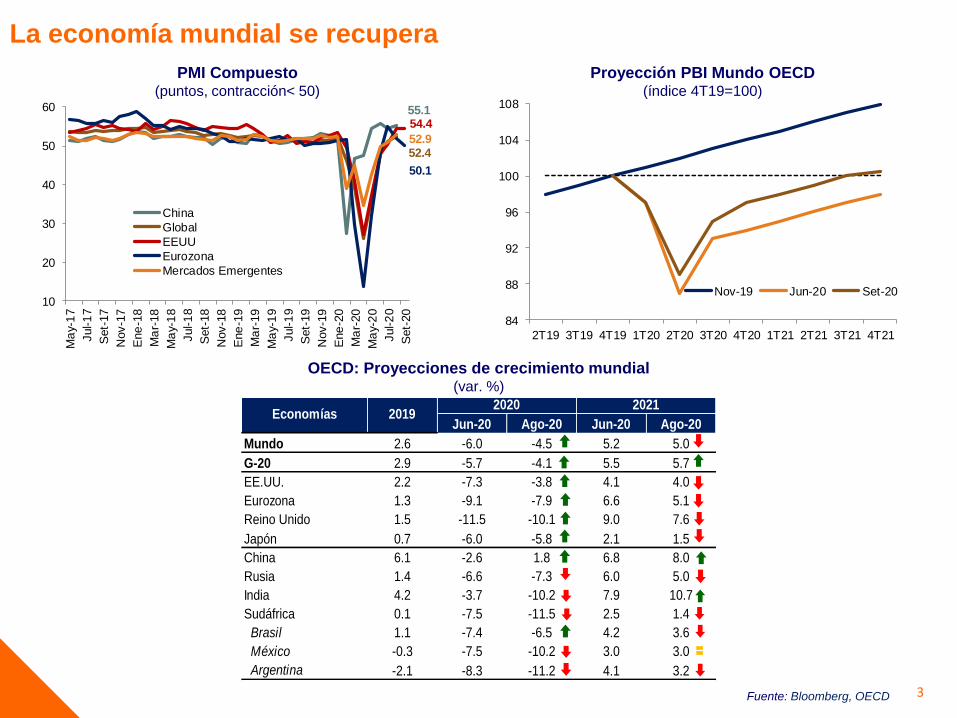

La economía mundial se recupera

Proyección PBI Mundo OECD(índice 4T19=100)

84

88

92

96

100

104

108

2T19 3T19 4T19 1T20 2T20 3T20 4T20 1T21 2T21 3T21 4T21

Nov-19 Jun-20 Set-20

Jun-20 Ago-20 Jun-20 Ago-20

Mundo 2.6 -6.0 -4.5 5.2 5.0

G-20 2.9 -5.7 -4.1 5.5 5.7

EE.UU. 2.2 -7.3 -3.8 4.1 4.0

Eurozona 1.3 -9.1 -7.9 6.6 5.1

Reino Unido 1.5 -11.5 -10.1 9.0 7.6

Japón 0.7 -6.0 -5.8 2.1 1.5

China 6.1 -2.6 1.8 6.8 8.0

Rusia 1.4 -6.6 -7.3 6.0 5.0

India 4.2 -3.7 -10.2 7.9 10.7

Sudáfrica 0.1 -7.5 -11.5 2.5 1.4

Brasil 1.1 -7.4 -6.5 4.2 3.6

México -0.3 -7.5 -10.2 3.0 3.0

Argentina -2.1 -8.3 -11.2 4.1 3.2

OECD:proyecciones de crecimiento mundial

(Var. %)

Economías 20192020 2021

v

v

v

55.1

52.4

54.4

50.1

52.9

10

20

30

40

50

60

Ma

y-1

7

Jul-1

7

Set-

17

Nov-1

7

Ene

-18

Ma

r-18

Ma

y-1

8

Jul-1

8

Set-

18

Nov-1

8

Ene

-19

Ma

r-19

Ma

y-1

9

Jul-1

9

Set-

19

Nov-1

9

Ene

-20

Ma

r-20

Ma

y-2

0

Jul-2

0

Set-

20

China

Global

EEUU

Eurozona

Mercados Emergentes

PMI Compuesto(puntos, contracción< 50)

OECD: Proyecciones de crecimiento mundial(var. %)

Fuente: Bloomberg, OECD

4

Riesgos globales

COVID-19: Nuevos contagios diarios(promedio móvil 7 días, al 27-set)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

31

-Ene

14

-Feb

28

-Feb

13

-Ma

r

27

-Ma

r

10

-Abr

24

-Abr

8-M

ay

22

-Ma

y

5-J

un

19

-Ju

n

3-J

ul

17

-Ju

l

31

-Ju

l

14

-Ago

28

-Ago

11

-Set

25

-Set

España Francia Italia Alemania

Resto Reino Unido Eurozona

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

31

-Ene

14

-Feb

28

-Feb

13

-Ma

r

27

-Ma

r

10

-Abr

24

-Abr

8-M

ay

22

-Ma

y

5-J

un

19

-Ju

n

3-J

ul

17

-Ju

l

31

-Ju

l

14

-Ago

28

-Ago

11

-Set

25

-Set

España Francia Italia

Alemania Resto Reino Unido

Eurozona

COVID-19:Nuevos decesos diarios(promedio móvil 7 días, al 27-set)

25-jul. New York Times

19-set. New York Times

24-set. Washington Post

Fuente: John Hopkins Database

-2

0

2

4

6

8

10

12

14

16

Se

p-9

0

Se

p-9

2

Se

p-9

4

Se

p-9

6

Se

p-9

8

Se

p-0

0

Se

p-0

2

Se

p-0

4

Se

p-0

6

Se

p-0

8

Se

p-1

0

Se

p-1

2

Se

p-1

4

Se

p-1

6

Se

p-1

8

Se

p-2

0

FED ECB BoE BoJ

FED revisó su framework de política monetaria y se espera que no suba

su tasa en varios años

5

Tasa de interés de política monetaria (%)

FED: 0.00% -0.25%

BoE: 0.10%

ECB: -0.50%

BoJ: -0.10%

Fuente: Bloomberg

2020 2021 2022 2023Largo

plazo

PBI real -3.7 4.0 3.0 2.5 1.9

Proy. Junio -6.5 5.0 3.5 1.8

Tasa de desempleo 7.6 5.5 4.6 4.0 4.1

Proy. Junio 9.3 6.5 5.5 4.1

Inflacion PCE 1.2 1.7 1.8 2.0 2.0

Proy. Junio 0.8 1.6 1.7 2.0

Inflacion PCE core 1.5 1.7 1.8 2.0 -

Proy. Junio 1.0 1.5 1.7

Tasa FED 0.1 0.1 0.1 0.1 2.5

Proy. Junio 0.1 0.1 0.1 2.5

Proyecciones de la FED(sep-20, %)

Rendimiento del bono a 10Y (%)

0.020.66

-0.53

-2

0

2

4

6

8

10

Se

p-9

0

Se

p-9

2

Se

p-9

4

Se

p-9

6

Se

p-9

8

Se

p-0

0

Se

p-0

2

Se

p-0

4

Se

p-0

6

Se

p-0

8

Se

p-1

0

Se

p-1

2

Se

p-1

4

Se

p-1

6

Se

p-1

8

Se

p-2

0

Japon EEUU Alemania

Amplia liquidez: hoja de balance de los Bancos Centrales se expande

más rápido y más del doble que en la crisis financiera internacional

6

Programas de compras de activos (QE) e inyección de liquidez:

- En el primer año de la GFC, la hoja de balance de

los G4 subió en 6 pp del PBI.

- En los 6 meses de la crisis actual, la magnitud

del estímulo es más del doble (+ 16.4 pp).

- Compra de bonos soberanos, MBS, bonos

corporativos, financiamiento a SME, garantías.

Hoja de balance FED(USD billones)

Fuente: Bloomberg

FED ECB BoJ BoE

Pre GFC 6.0 15.1 20.9 1.8

Pre covid-19 19.2 39.2 104.5 21.5

Ultimo dato 33.5 54.7 127.9 35.5

Hoja de balance BC(% del PBI)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Se

p-0

6

Se

p-0

7

Se

p-0

8

Se

p-0

9

Se

p-1

0

Se

p-1

1

Se

p-1

2

Se

p-1

3

Se

p-1

4

Se

p-1

5

Se

p-1

6

Se

p-1

7

Se

p-1

8

Se

p-1

9

Se

p-2

0

Bill

ones

UST MBS GSE Repo Otros

7

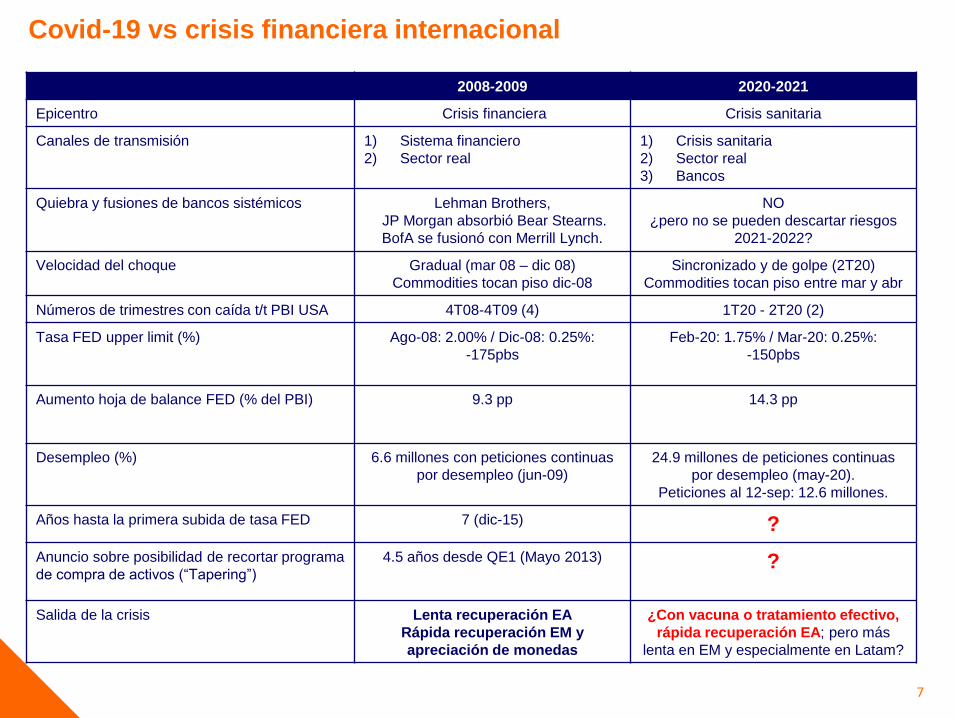

Covid-19 vs crisis financiera internacional

2008-2009 2020-2021

Epicentro Crisis financiera Crisis sanitaria

Canales de transmisión 1) Sistema financiero

2) Sector real

1) Crisis sanitaria

2) Sector real

3) Bancos

Quiebra y fusiones de bancos sistémicos Lehman Brothers,

JP Morgan absorbió Bear Stearns.

BofA se fusionó con Merrill Lynch.

NO

¿pero no se pueden descartar riesgos

2021-2022?

Velocidad del choque Gradual (mar 08 – dic 08)

Commodities tocan piso dic-08

Sincronizado y de golpe (2T20)

Commodities tocan piso entre mar y abr

Números de trimestres con caída t/t PBI USA 4T08-4T09 (4) 1T20 - 2T20 (2)

Tasa FED upper limit (%) Ago-08: 2.00% / Dic-08: 0.25%:

-175pbs

Feb-20: 1.75% / Mar-20: 0.25%:

-150pbs

Aumento hoja de balance FED (% del PBI) 9.3 pp 14.3 pp

Desempleo (%) 6.6 millones con peticiones continuas

por desempleo (jun-09)

24.9 millones de peticiones continuas

por desempleo (may-20).

Peticiones al 12-sep: 12.6 millones.

Años hasta la primera subida de tasa FED 7 (dic-15) ?

Anuncio sobre posibilidad de recortar programa

de compra de activos (“Tapering”)

4.5 años desde QE1 (Mayo 2013) ?

Salida de la crisis Lenta recuperación EA

Rápida recuperación EM y

apreciación de monedas

¿Con vacuna o tratamiento efectivo,

rápida recuperación EA; pero más

lenta en EM y especialmente en Latam?

8

¿Amplia liquidez favorecerá a Emergentes como en la crisis anterior?

Precio del cobre(t=0 trimestre antes del choque)

Tipo de cambio BRL USD(t=0 trimestre antes del choque)

Flujos a Emergentes(t=0 trimestre antes del choque)

Tipo de cambio PEN USD(t=0 trimestre antes del choque)

Fuente: Bloomberg, IIF

Subida indica depreciación

del tipo de cambio

Subida indica depreciación

del tipo de cambio

30

40

50

60

70

80

90

100

110

120

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

GFC (2T08 T=0) Covid (4T19 T=0)

-300

-200

-100

0

100

200

300

400

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

GFC (2T08 T=0) Covid (4T19 T=0)

80

90

100

110

120

130

140

150

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

GFC (2T08 T=0) Covid (4T19 T=0)

90

95

100

105

110

115

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

GFC (2T08 T=0) Covid (4T19 T=0)

9

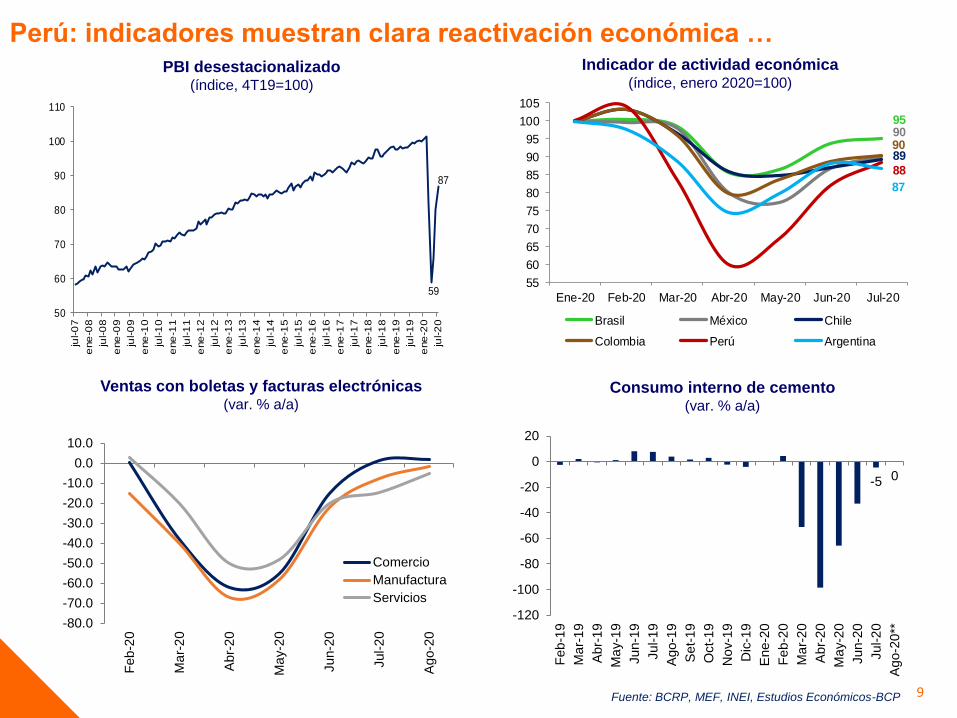

Perú: indicadores muestran clara reactivación económica …

-5 0

-120

-100

-80

-60

-40

-20

0

20

Feb

-19

Ma

r-1

9

Abr-

19

Ma

y-1

9

Jun-1

9

Jul-1

9

Ago-1

9

Set-

19

Oct-

19

No

v-1

9

Dic

-19

Ene-2

0

Feb

-20

Ma

r-2

0

Abr-

20

Ma

y-2

0

Jun-2

0

Jul-2

0

Ago-2

0**-80.0

-70.0

-60.0

-50.0

-40.0

-30.0

-20.0

-10.0

0.0

10.0

Feb

-20

Ma

r-2

0

Abr-

20

Ma

y-2

0

Jun-2

0

Jul-2

0

Ago-2

0

Comercio

Manufactura

Servicios

Ventas con boletas y facturas electrónicas(var. % a/a)

Consumo interno de cemento(var. % a/a)

PBI desestacionalizado(índice, 4T19=100)

59

87

50

60

70

80

90

100

110

jul-0

7

ene

-08

jul-0

8

ene

-09

jul-0

9

ene

-10

jul-1

0

ene

-11

jul-1

1

ene

-12

jul-1

2

ene

-13

jul-1

3

ene

-14

jul-1

4

ene

-15

jul-1

5

ene

-16

jul-1

6

ene

-17

jul-1

7

ene

-18

jul-1

8

ene

-19

jul-1

9

ene

-20

jul-2

0

Fuente: BCRP, MEF, INEI, Estudios Económicos-BCP

Indicador de actividad económica(índice, enero 2020=100)

9590

8990

88

87

55

60

65

70

75

80

85

90

95

100

105

Ene-20 Feb-20 Mar-20 Abr-20 May-20 Jun-20 Jul-20

Brasil México Chile

Colombia Perú Argentina

… pero velocidad de recuperación cada vez más gradual

Demanda de electricidad(índice, dic-19=100, al 27-set)

Índice de consumo familiar BCP(índice, 100=promedio ene/11-mar)

68

94

50

60

70

80

90

100

110

dic ene feb mar abr may jun jul ago set

2019 2020

78

0

20

40

60

80

100

120

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

5S

em

. 1

Se

m.

2S

em

. 3

Se

m.

4S

em

. 1

Se

m.

2S

em

. 3

Se

m.

4S

em

. 1

Se

m.

2S

em

. 3

Se

m.

4S

em

. 5

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Set

Fuente: COES, Estudios Económicos-BCP10

PBI sectores desestacionalizados

(índice, 4T19 = 100)

92

9498103

20

30

40

50

60

70

80

90

100

110

4T 1T 2T 3T 4T 1T 2T 3T 4T

2019 2020 2021

Comercio

ServiciosConstrucción

Manufactura NPMinería

11

Mercado laboral: mayor informalidad, caída de ingresos, reducción de la

clase media

Aportes a EsSalud (var. % a/a real)

-7.7

-20

-15

-10

-5

0

5

10

15

20

abr-

16

jun-1

6

ago

-16

oct-

16

dic

-16

feb

-17

abr-

17

jun-1

7

ago

-17

oct-

17

dic

-17

feb

-18

abr-

18

jun-1

8

ago

-18

oct-

18

dic

-18

feb

-19

abr-

19

jun-1

9

ago

-19

oct-

19

dic

-19

feb

-20

abr-

20

jun-2

0

ago

-20

Empleo en Lima Metropolitana(millones de trabajadores)

5.1

1.51.6

3.5 3.7 3.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

En

e-1

9

Feb

-19

Ma

r-19

Ab

r-19

Ma

y-1

9

Jun

-19

Jul-

19

Ag

o-1

9

Se

t-1

9

Oc

t-19

Nov-1

9

Dic

-19

En

e-2

0

Feb

-20

Ma

r-20

Ab

r-20

Ma

y-2

0

Jun

-20

Jul-

20

Ag

o-2

0

Fuente: INEI, BCRP, Sunat

Empleo Formal Privado a nivel nacional (millones de trabajadores)

3.8

3.33.4

3.63.7

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

12

Fases del Megachoque y riesgos hacia adelante

Fuente: SINADEF, Medios, Estudios Económicos - BCP

Altos

inventarios

Empleos

perdidosLiquidez

Capacidad

instalada

ociosa

2.7 millones

(Lima)

Choque de

oferta

FASE I FASE II FASE III

Choque de

demanda

Ventas

Inversión

Empleo

Consumo

Ajuste de

costos

Mora

¿Problemas de insolvencia?

INGRESOS

DEUDA

-1,000

0

1,000

2,000

3,000

4,000

5,000

Se

m.

2S

em

. 3

Se

m.

4S

em

. 5

Sem

. 1

Sem

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

Se

m.

1S

em

. 2

Sem

. 3

Sem

. 4

Se

m.

5S

em

. 1

Se

m.

2S

em

. 3

Se

m.

4S

em

. 1

Se

m.

2S

em

. 3

Se

m.

4S

em

. 5

Se

m.

1S

em

. 2

Sem

. 3

Sem

. 4

Se

m.

1S

em

. 2

Se

m.

3S

em

. 4

EneroFebreroMarzo Abril Mayo Junio Julio Agosto Set

Perú

Lima Metropolitana

Exceso de defunciones Lima Metropolitana 2020 vs 2019(N° de defunciones, al 27-set)

13

El riesgo del populismo y socavar anclas de estabilidad

Fuente: Congreso, medios de comunicación

En épocas regulares, un PLs estándar se convierta en ley entre 12 y 14 meses. Ahora puede tomar sólo días.

Crisis

sanitaria

Crisis

Económica

Crisis

política

Populismo

+

+

+

The New York Times: 23/09/20

The Economist: 23/07/20

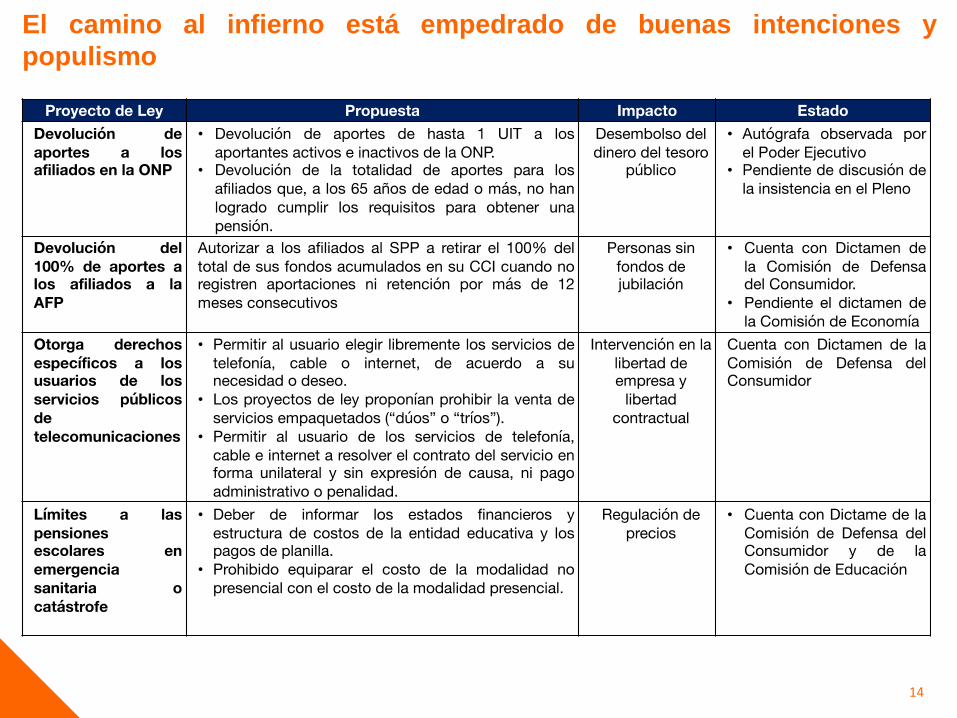

14

El camino al infierno está empedrado de buenas intenciones y

populismo

15

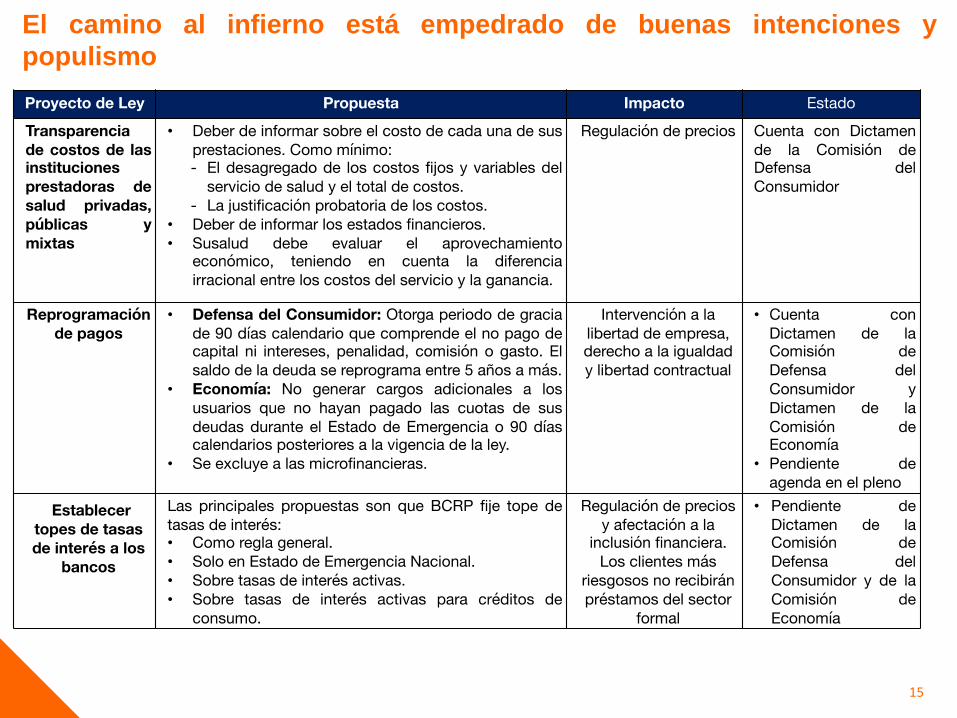

El camino al infierno está empedrado de buenas intenciones y

populismo

16

Escenarios 2021

Base Optimista Pesimista

PBI Perú

(%)6 - 10 10 - 15 < 6

Vacuna Mundo y llega a

Perú 2021 Fines 2020 2022

Cobre

(US$ por libra)2.90 3.20

< 2.50

(guerra comercial)

Anclas de estabilidad

económica Debilitadas Fortalecimiento Negativo

Calificación crediticia Perú Outlook negativo Estable 2 downgrades

Estímulos locales Mitigan choque de

demandaMuy efectivos Poco efectivos

Problemas de insolvencia Acotados NO Importantes

Tipo de cambio

(PEN/USD)3.45 3.25 3.75

17

Pesca

Supermercados

Recuperación en J Recuperación hasta 2022 o 2023Ganadores

Centros comerciales y

cines

Minería Restaurantes

InmobiliarioFarmacias

Limpieza Servicios IT

Agroexportaciones

TurismoUniversidades

Ventas online Pagos digitales

1T 2T 3T 4T 1T 2T 3T 4T

1T 2T 3T 4T 1T 2T 3T 4T

1T 2T 3T 4T1T 2T 3T 4T

Dinámica sectorial heterogénea

1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T

1T 2T 3T 4T 1T 2T 3T 4T

1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T 1T 2T 3T 4T

Automotriz

1T 2T 3T 4T 1T 2T 3T 4T

Fuente: Estudios Económicos – BCP

1T 2T 3T 4T 1T 2T 3T 4T

1T 2T 3T 4T

Productos IT para home

office

1T 2T 3T 4T

1T 2T 3T 4T

Venta de motos

Mejoramiento del

hogar/home office

1T 2T 3T 4T

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Ene

-17

Mar-

17

May-1

7

Ju

l-17

Set-

17

Nov-1

7

Ene

-18

Mar-

18

May-1

8

Ju

l-18

Set-

18

Nov-1

8

Ene

-19

Mar-

19

May-1

9

Ju

l-19

Set-

19

Nov-1

9

Ene

-20

Mar-

20

May-2

0

Ju

l-20

Set-

20

PEN 10Y CLP 10Y COP 10Y MXN 10Y

2.67

3.44

5.71

5.71

18

BCR mantendrá su tasa en 2021 pero riesgo de tasas largas al alza por

elecciones + deterioro de la calificación crediticia CDS 5 años

(pbs, al 28-set)Tasa de Política Monetaria

Proyección consenso analistas (%)

Soberanos en moneda local a 10 años (%, al 28-set)

0

50

100

150

200

250

300

350

400

Dic

-18

Fe

b-1

9

Ma

r-19

Abr-

19

Ma

y-1

9

Jun-1

9

Jul-1

9

Ago

-19

Set-

19

Nov-1

9

Dic

-19

Ene

-20

Fe

b-2

0

Ma

r-20

Abr-

20

Ma

y-2

0

Jun-2

0

Jul-2

0

Set-

20

Perú Chile

Colombia México

Brasil251

157

157

70

81

Perú Chile Colombia México

ago-20 7 0 -21 11

YTD -76 -47 -64 -113

1.75

0.250.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

Ene

-18

Ma

r-1

8

Ma

y-1

8

Ju

l-1

8

Set-

18

No

v-1

8

Ene

-19

Ma

r-1

9

Ma

y-1

9

Ju

l-1

9

Set-

19

No

v-1

9

Ene

-20

Ma

r-2

0

Ma

y-2

0

Ju

l-2

0

Set-

20

No

v-2

0

Ene

-21

Ma

r-2

1

Ma

y-2

1

Ju

l-2

1

Set-

21

No

v-2

1

Peru

Colombia

Chile

19

Tipo de cambio se puede apreciar en los próximos meses si lo permite la

política local

Fuente: BCRP, Estudios Económicos - BCP

Rendimiento de monedas (var. % YTD al 28-set)

Tipo de cambio vs fundamentos 1/(USDPEN)

1/ considera precio del cobre, tasa FED, tasa BCRP, DXY y CDS de Perú.

Precio del cobre(USD/lb, al 25-set)

2.10

2.97

2.00

2.10

2.20

2.30

2.40

2.50

2.60

2.70

2.80

2.90

3.00

3.10

3.20

Ene

-19

Fe

b-1

9

Ma

r-19

Abr-

19

Ma

y-1

9

Jun-1

9

Jul-1

9

Ago

-19

Set-

19

Oct-

19

Nov-1

9

Dic

-19

Ene

-20

Fe

b-2

0

Ma

r-20

Abr-

20

Ma

y-2

0

Jun-2

0

Jul-2

0

Ago

-20

Set-

20

-8.4

-38 -34 -30 -26 -22 -18 -14 -10 -6 -2 2 6 10

Filipinas

Eurozona

Bulgaria

Japón

China

Rumania

Hong Kong

Singapur

Malasia

DXY

Reino Unido

India

Polonia

Chile

Tailandia

Indonesia

Paraguay

Perú

EM

Colombia

México

Sudáfrica

Argentina

Rusia

Turquía

Brasil

2.5

2.7

2.9

3.1

3.3

3.5

3.7

Se

t.-1

1

En

e.-

12

Ma

y.-

12

Se

t.-1

2

En

e.-

13

Ma

y.-

13

Se

t.-1

3

En

e.-

14

Ma

y.-

14

Se

t.-1

4

En

e.-

15

Ma

y.-

15

Se

t.-1

5

En

e.-

16

Ma

y.-

16

Se

t.-1

6

En

e.-

17

Ma

y.-

17

Se

t.-1

7

En

e.-

18

Ma

y.-

18

Se

t.-1

8

En

e.-

19

Ma

y.-

19

Se

t.-1

9

En

e.-

20

Ma

y.-

20

Se

t.-2

0

Observado Fundamentos

20

Conclusiones

1. Las pandemias suelen tener efectos de largo plazo. A diferencia de la crisis de una década atrás, ahora la

recuperación podría ser más rápida en economías desarrolladas que emergentes, sobre todo con una

vacuna o tratamiento efectivo.

2. Claros signos de rebote de la economía local luego del choque de oferta. Ahora habrá que enfrentar un

choque de demanda en medio de un mercado laboral muy golpeado.

3. Elevada incertidumbre por lo que es recomendable considerar diferentes escenarios. En el escenario base

2021, empresas y familias en promedio mostrarían aún ingresos menores que en 2019.

4. En el 2020-2021 nos jugamos las políticas económicas que darán forma a la próxima década. Debemos

ser prudentes y responsables cuidando el corto y el mediano plazo. Es importar apuntalar la reactivación

económica:

I. Reapertura (debemos aprender a convivir con el virus).

II. Reglas claras y menos populismo.

III. Incentivar el ambiente de negocios e inversión: más del 10% del PBI en proyectos parados.

IV. Estímulo fiscal y prudencia macroeconómica:

• Plan pro empleo formal.

• Programa grande de compras a Pymes.

• Inversión pública y mantenimiento (probablemente se sienta más en 1S21).

• Compromiso explícito con retornar luego de un período razonable a una deuda pública inferior

al 30% del PBI.

• No consumir todos los ahorros líquidos en 2020-2021.

• El Consejo Fiscal podría proyectar de manera independiente los ingresos fiscales a usar en el

Presupuesto público 2022.

V. Políticas pro crecimiento de mediano plazo y atacar los problemas de fondo.

Banco de Crédito BCPEstudios Económicos

Setiembre 2020

Reactivación económica y

panorama 2021