razvojna banka federacije bosne i hercegovine

TRANSCRIPT

RAZVOJNA BANKA FEDERACIJE BOSNE I HERCEGOVINE

Finansijski izvještaji za godinu koja je završila 31. decembra 2020. i izvještaj nezavisnog revizora

Sadržaj

Stranica Odgovornost Uprave i Nadzornog odbora Banke za pripremu i odobravanje godišnjih finansijskih izvještaja 1

Izvještaj nezavisnog revizora 2 – 4 Bilans uspjeha 5 Izvještaj o sveobuhvatnoj dobiti 6 Izvještaj o finansijskom položaju 7 Izvještaj o novčanim tokovima 8 Izvještaj o promjenama u kapitalu 9 Napomene uz finansijske izvještaje 10 – 75

2

Grant Thornton d.o.o. Banja Luka Vase Pelagića 2/IV 78 000 Banja Luka Republika Srpska Bosna i Hercegovina T +387 51 211 509; +387 51 211 294 F +387 51 211 501 E [email protected] www.grantthornton.ba

Izvještaj nezavisnog revizora

Vlasnicima Razvojne banke Federacije Bosne i Hercegovine

Mišljenje

Obavili smo reviziju priloženih finansijskih izvještaja Razvojne banke Federacije Bosne i Hercegovine (u daljnjem tekstu "Banka"), koji obuhvataju izvještaj o finansijskom položaju na dan 31. decembra 2020. godine i bilans uspjeha, izvještaj o sveobuhvatnoj dobiti, izvještaj o promjenama u kapitalu i izvještaj o novčanim tokovima za godinu koja se završava na navedeni datum i napomena uz finansijske izvještaje, koje sadrže sažetak značajnih računovodstvenih politika.

Prema našem mišljenju, priloženi finansijski izvještaji fer prikazuju, u svim materijalnim značajnim aspektima, finansijski položaj Banke na dan 31. decembra 2020. godine, rezultate njenog poslovanja i novčane tokove za godinu koja se završava na navedeni datum, u skladu sa Međunarodnim standardima finansijskog izvještavanja.

Osnova za mišljenje

Obavili smo reviziju u skladu sa Međunarodnim revizijskim standardima (MRS). Naše odgovornosti, u skladu sa navedenim standardima su opisane u ovom izvještaju u odjeljku o revizorskim odgovornostima za reviziju finansijskih izvještaja. Mi smo nezavisni od Banke u skladu sa Kodeksom etike za profesionalne računovođe Odbora za međunarodne standarde etike za računovođe (IESBA Kodeksom) kao i u skladu sa etičkim zahtjevima koji su relevantni za našu reviziju finansijskih izvještaja Banke i ispunili smo naše ostale etičke odgovornosti u skladu sa tim zahtjevima. Vjerujemo da su revizijski dokazi koje smo dobili dovoljni i primjereni da osiguraju osnovu za naše mišljenje.

Ostale informacije

Banka je u skladu sa Uredbom o kriterijima i načinu vođenja nadzora nad poslovanjem Razvojne banke Federacije Bosne i Hercegovine i odlukama Agencije za bankarstvo Federacije Bosne i Hercegovine (u daljem tekstu: Regulator) na dan 31. decembra 2020. godine, pripremila posebne izvještaje u skladu sa zahtjevima Regulatora. Posebni izvještaji biće predmet posebnog pregleda i mogu se značajno razlikovati u prezentaciji u odnosu na priložene finansijske izvještaje.

Isticanje pitanja

Kao što je objelodanjeno u napomeni 20 uz priložene finansijske izvještaje, ukupna vrijednost sudskih sporova na dan 31. decembra 2020. godine, koji se vode protiv Banke iskazani su u iznosu od 3.075 hiljada KM i u najvećoj mjeri se odnose na radne sporove. Banka je izvršila rezevisanje po osnovu izvršnih sudskih sporova u ukupnom iznosu od 240 hiljade KM. Uprava Banke smatra da su navedena

3

rezervisanja po osnovu sudskih sporova, izvršena u skladu sa najboljom procjenom na dan 31. decembra 2020. godine i da neće biti drugih izvršnih presuda u 2021. godini, koje mogu zahtjevati značajnije odlive sredstava.

Članom 7. Zakona o Razvojnoj banci Federacije Bosne i Hercegovine, definisano je da Banka ne posluje sa primarnim ciljem ostvarivanja dobiti, ali poslovanje treba biti u okvirima utvrđenih razvojnih ciljeva i razvojnih uvjeta finansiranja. U svom poslovanju treba primjenjivati osnovne principe rentabilnosti, likvidnosti i sigurnosti plasmana. S obzirom na značajan pad prihoda u 2019. i 2020. godini, neophodno je u narednom periodu donijeti Plan upravljanja, kako ne bi došli u pitanje principi definisani navedenim članom 7. Zakona o Razvojnoj banci Federacije Bosne i Hercegovine. Dalje, poslovanje Banke organizovano je u skladu sa Uredbom o kriterijima i načinu vođenja nadzora nad poslovanjem Razvojne banke Federacije Bosne i Hercegovine (u daljem tekstu: Uredba), a u skladu sa Zakonom o Razvojnoj banci Federacije Bosne i Hercegovine. Navedena Uredba je u koliziji sa Novim regulatornim okvirom, iz čega proizilazi da ni većina normativnih akata koje Banka primjenjuje, nije usklađeno zbog navedene kolizije. Prema informacijama dobijenih u toku revizije, Banka je preduzela aktivnosti na prijedlogu teksta nove Uredbe u saradnji sa Agencijom za bankarstvo FBiH, zbog prilagođavanja Uredbe i Novog regulatornog okvira stvarnim potrebama i mogućnostima Banke.

Naše mišljenje nije modifikovano po osnovu gore navedenog.

Odgovornost Uprave Banke za finansijske izvještaje

Uprava je odgovorna za sastavljanje i fer prezentaciju finansijskih izvještaja u skladu sa Međunarodnim standardima finansijskog izvještavanja i za one interne kontrole za koje Uprava odredi da su potrebne za omogućavanje sastavljanja finansijskih izvještaja, a koji su bez značajnog pogrešnog prikaza uslijed prevare ili greške.

U sastavljanju finansijskih izvještaja, Uprava je odgovorna za procjenjivanje sposobnosti Banke da nastavi s poslovanjem po vremenski neograničenom poslovanju i objavljivanje, ako je primjenjivo, pitanja povezanih s vremenski neograničenim poslovanjem i korištenjem računovodstvene osnove utemeljene na vremenskoj neograničenosti poslovanja.

Uprava Banke odgovorna je za nadgledanje procesa finansijskog izvještavanja Banke.

Odgovornosti revizora za reviziju finansijskih izvještaja

Naši ciljevi su steći razumno uvjerenje o tome jesu li finansijski izvještaji kao cjelina bez značajnog pogrešnog prikaza uslijed prevare ili greške i izdati revizorski izvještaj koji uključuje naše mišljenje. Razumno uvjerenje je viši nivo uvjerenja, ali nije garancija da će revizija obavljena u skladu s MRS uvijek otkriti značajno pogrešno prikazivanje kada ono postoji. Pogrešni prikazi mogu nastati uslijed prevare ili greške i smatraju se značajnim ako se razumno može očekivati da, pojedinačno ili u zbiru, utiču na ekonomske odluke korisnika donijete na osnovu tih finansijskih izvještaja.

Kao sastavni dio revizije, u skladu sa MRS, stvaramo profesionalno prosuđivanje i odražavamo profesionalni skepticizam tokom revizije. Mi takođe:

4

- Prepoznajemo i procjenjujemo rizike značajnog pogrešnog prikaza finansijskih izvještaja, zbog prevare ili greške, oblikujemo i obavljamo revizijske postupke kao reakciju na te rizike i pribavljamo revizijske dokaze koji su dostatni i primjereni da osiguraju osnovu za naše mišljenje. Rizik neotkrivanja značajnog pogrešnog prikaza nastalog uslijed prevare je veći od rizika nastalog uslijed greške, jer prevara može uključiti tajne sporazume, krivotvorenje, namjerno ispuštanje, pogrešno prikazivanje ili zaobilaženje internih kontrola;

- Stičemo razumijevanje internih kontrola relevantnih za reviziju kako bismo oblikovali revizijske postupke koji su primjereni u datim okolnostima, ali ne i za svrhu izražavanja mišljenja o učinkovitosti internih kontrola Banke;

- Ocjenjujemo primjerenost korištenih računovodstvenih politika, razumnost računovodstvenih procjena i povezanih objava koje je stvorila Uprava;

- Zaključujemo o primjerenosti korištenja računovodstvene osnove utemeljene na vremenskoj neograničenosti poslovanja koju koristi Uprava i, temeljno na pribavljenim revizijskim dokazima, zaključujemo o tome postoji li značajna neizvjesnost u vezi s događajima ili okolnostima koji mogu stvarati značajnu sumnju u sposobnost Banke da nastavi s poslovanjem po vremenski neograničenom poslovanju. Ako zaključimo da postoji značajna neizvjesnost, od nas se zahtijeva da skrenemo pažnju u našem revizorskom izvještaju na povezane objave u finansijskim izvještajima ili, ako takve objave nisu odgovarajuće, da modifikujemo naše mišljenje. Naši zaključci se temelje na revizijskim dokazima pribavljenim sve do datuma našeg revizorskog izvještaja. Međutim, budući događaji ili uslovi mogu uzrokovati da Banka prekine s nastavljanjem poslovanja po vremenski neograničenom poslovanju;

- Ocjenjujemo ukupnu prezentaciju, strukturu i sadržaj finansijskih izvještaja, uključujući i objave, kao i odražavaju li finansijski izvještaji, osnovne transakcije i događaje na način kojim se postiže fer prezentacija.

Ostvarili smo komunikaciju sa Upravom u vezi sa, između ostalog, planiranim obimom i vremenom obavljanja revizije i značajnim rezultatima revizije, uključujući bilo koje značajne nedostatke interne kontrole koje smo identifikovali tokom naše revizije.

Partner na revizorskom angažmanu čiji je rezultat ovaj izvještaj nezavisnog revizora je Aleksandar Džombić, Ovlašćeni revizor.

Grant Thornton d.o.o. Banja Luka Banja Luka, 11. mart 2021. godine

Aleksandar Džombić, PhD Managing Partner – Direktor Grant Thornton d.o.o. Banja Luka

Aleksandar Džombić Ovlašćeni revizor Grant Thornton d.o.o. Banja Luka

Razvojna banka Federacije Bosne i Hercegovine

Bilans uspjeha

za godinu koja je zavr5ila 3'1. decembra 2020,

iznosi su izraZeni u hiliadama KM, ako niie drugaiiie naznaieno)

Napomene 2020.

6.970(476\

2019.

6.808

G54\4A

Prihodi od kamata

Rashodi od kamata

Neto prihodi od kamata

Prihodi od naknada i provizija

Neto prihodi od naknada i provizija

Ostali operativni prihodi

Operativni prihodi

TroSkovi zaposlenih

Amortizacija

Administrativni tro5kovi i ostali rashodi

Operativni tro5kovi

Dobit prije umanjenja vrijednosti i rezervisanja

Umanjenja vrijednosti i rezervisanja

Dobit prije poreza na dobit

Porez na dobit

Neto dobit za godinu

sc. Semir Fejzid

rrRrts lFlI3lili{

6.494

1.800

6.354

1.739

1.800 1.739

1.035383

8.677 9.128

(6.0e7)

(454)

(1.477)

(6.030)

(375)

(1.578)

(7.983)

361

(8.028)

694 1.100

(741\

359

2(e)

361

Napomene u nastavku dine sastavni dio ovih flnansijskih izvje5taja

359

'10 (333)

Certrficirani radunovoda[3crrai c,rvo

c,[ RT I F l(,l fl ,t{}ll P'A(u l{0v0E A

*.1,1,1,,""?-Y,fr?s

v.d.Predsjednik Up

Razvojna banka Federacije Bosne i Hercegovine Izvještaj o sveobuhvatnoj dobiti za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

6

Napomene

2020.

2019. Neto dobit za godinu 361

359

Ostala sveobuhvatna dobit za godinu -

-

Ukupna sveobuhvatna dobit za godinu 361

359

Napomene u nastavku čine sastavni dio ovih finansijskih izvještaja.

Razvojna banka Federacije Bosne i Hercegovine Izvještaj o finansijskom položaju za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

7

Napomene 31. decembar

2020. 31. decembar

2019. Imovina Gotovina i ekvivalenti gotovine 11 89.626 100.489 Obavezna rezerva kod Centralne banke 12 17.438 13.498 Dati krediti i potraživanja od banaka 13 - - Dati krediti i potraživanja od komitenata 14 248.980 204.752 Ostala imovina 15 196 99 Nekretnine i oprema 16 4.175 4.105 Nematerijalna imovina 17 58 84 Ukupna imovina 360.473

323.027

Obaveze

Tekući računi i depoziti komitenata 18 180.349 132.519 Obaveze po kreditima 19 854 1.395 Rezervisanja 20 1.802 1.130 Ostale obaveze 21 7.835 18.711 Ukupne obaveze 190.840

153.755

Kapital

Vlasnički kapital 22 163.615 163.615 Zadržana dobit 6.018 5.657 Regulatorne rezerve za kreditne gubitke - Ukupni kapital 169.633

169.272

Ukupno obaveze i kapital 360.473

323.027

Napomene u nastavku čine sastavni dio ovih finansijskih izvještaja.

Razvojna banka Federacije Bosne i Hercegovine Izvještaj o novčanim tokovima za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

8

2020. 2019. Poslovne aktivnosti Dobit za godinu 361 359 Usklađenja: Amortizacija 375 454 Umanjenje vrijednosti i rezervacije, neto 333 741 Neto kamatni prihod (6.508) (6.354) (5.439) (4.800) Promjene na: Neto povećanje obavezne rezerve kod Centralne banke (3.940) (2) Neto (povećanje)/smanjenje datih kredita i potraživanja (43.817) (8.147) Neto smanjenje/(povećanje) na ostaloj aktivi (145) 1.087 Neto povećanje/(smanjenje) na tekućim računima i depozitima komitenata 47.830 (9.597) Neto (smanjenje)/povećanje ostalih obaveza (9.745) 9.075 (15.256) (12.384) Primljene kamate 5.829 6.140 Plaćene kamate (476) (454)

Neto novac ostvaren u poslovnim aktivnostima (9.903) (6.698)

Investicijske aktivnosti Nabavka nekretnina i opreme (412) (73) Nabavka nematerijalne imovine (7) -

Neto novac korišten u investicijskim aktivnostima (419) (73)

Finansijske aktivnosti Otplate obaveza po uzetim kreditima (541) (471)

Neto novac korišten u finansijskim aktivnostima (541) (471)

Neto povećanje/(smanjenje) novca i novčanih ekvivalenata (10.863) (7.242)

Novac i novčani ekvivalenti na početku godine 100.489 107.731

Novac i novčani ekvivalenti na kraju godine 89.626 100.489

Napomene u nastavku čine sastavni dio ovih finansijskih izvještaja.

Razvojna banka Federacije Bosne i Hercegovine Izvještaj o promjenama u kapitalu na dan 31. decembra 2020. godine (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

9

Vlasnički kapital

Regulatorne rezerve za

kreditne gubitke

Rezerve kapitala

Zadržana neraspor

eđena dobit Ukupno

Stanje na dan 1. januara 2019. 163.615 8.057 1.587 (4.346) 168.913 Raspored dobiti po Odlukama (za 2014. i 2016. godinu) - - 2.786 (2.786) - Raspored dobiti za 2018. godinu - - 507 (507) - Neto dobit za godinu - - - 359 359 Efekat primjene MSFI 9 (raspored po Odluci) - - (7.639) 7.639 - Rezerve kapitala (raspored po Odluci) - (8.057) 8.057 - -

Ukupna sveobuhvatna dobit - - - - -

Stanje na dan 31. decembra 2019. 163.615 - 5.298 359 169.272

Stanje na dan 1. januara 2020. 163.615 - 5.298 359 169.272 Neto dobit za godinu - - - 361 361

Ostala sveobuhvatna dobit - - - - -

Stanje na dan 31. decembra 2020. 163.615 - 5.298 720 169.633

Napomene u nastavku čine sastavni dio ovih finansijskih izvještaja.

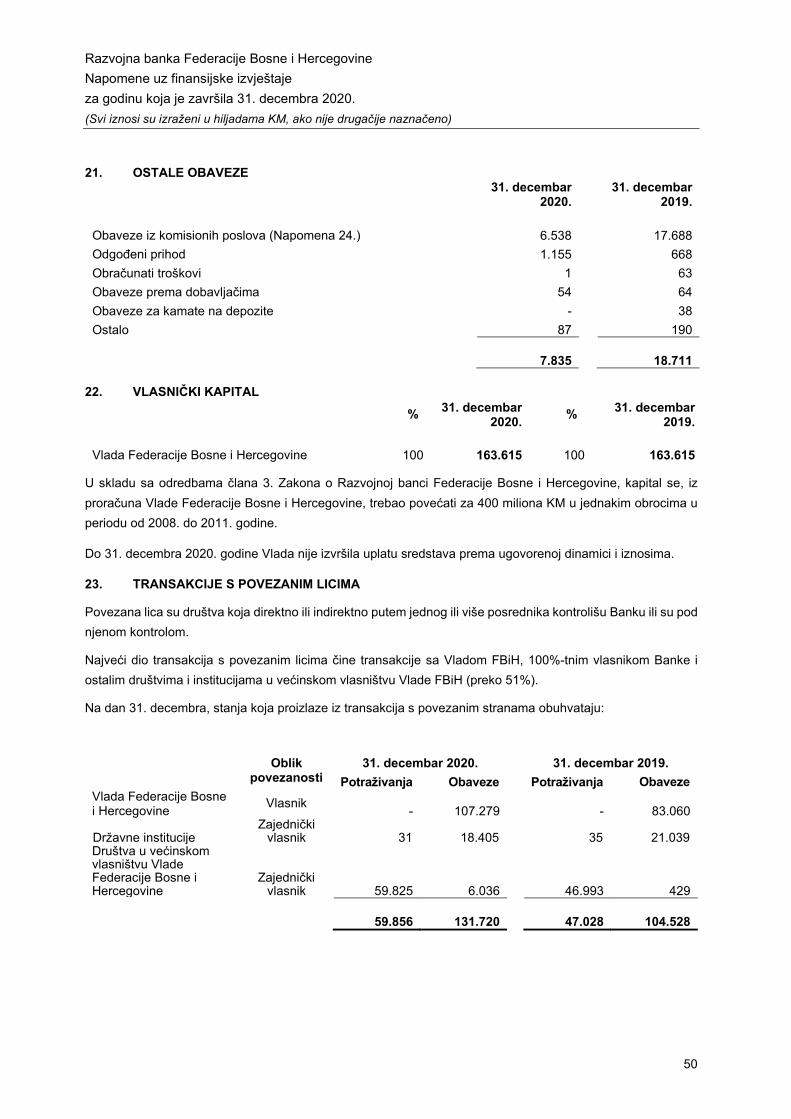

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

10

1. OPĆI PODACI

Historija i osnivanje

Razvojna banka Federacije Bosne i Hercegovine („Banka“) osnovana je Zakonom o Razvojnoj banci Federacije Bosne i Hercegovine („Službene novine Federacije Bosne i Hercegovine“, broj: 37/08). Sjedište Banke je u ulici Igmanska 1, Sarajevo. Banka je u 100%-om vlasništvu Federacije Bosne i Hercegovine.

U skladu sa Zakonom o Razvojnoj banci i Statutom Banke, tijela Banke su: Skupština (koju čini Vlada Federacije Bosne i Hercegovine), Nadzorni odbor, Uprava Banke i Odbor za reviziju.

Na dan 31. decembar 2020. godine Banka je imala organizacione dijelove u Mostaru, Bihaću, Zenici, Orašju, Tuzli i Livnu.

Osnovna djelatnost Banke

Ciljevi Banke su poticanje razvoja privrede i ukupnog društvenog razvoja, te poticanje održivog povratka na područje Federacije Bosne i Hercegovine, a odnose se na finansijske i opšte društvene ciljeve definisane Zakonom o Razvojnoj banci.

Osnovna djelatnost Banke je odobravanja kredita i garancija korisnicima direktno ili putem banaka, a u svrhu razvoja domaće privrede, regionalnog razvoja i povećanja zaposlenosti. Kreditne poslove Banka obavlja u svoje ime i za svoj račun (iz kapitala, prikupljenih depozita i uzetih kredita), kao i u ime i za račun Vlade Federacije Bosne i Hercegovine, u čije ime upravlja domaćim i stranim sredstvima namijenjenim razvojnim projektima, te primanje novčanih depozita i uzimanje kredita, u funkciji finansiranja razvojnih projekata.

Upravna tijela Banke

Nadzorni odbor Banke, do 16.1.2020. godine

Dr.sc. Igor Živko Predsjednik Dr.sc. Božo Vukoja Član Zvonko Landeka Član Asim Omanić Član Amir Avdić, mr.oec. Član Edin Bandić Član

Nadzorni odbor Banke, od 17.1.2020. godine do 17.4.2020. godine i od 17.7.2020. do 17.10.2020. godine

Dr.sc. Igor Živko v.d. Predsjednik Dr.sc. Božo Vukoja v.d. Član Zvonko Landeka v.d. Član Dr.sc. Adisa Omerbegović Arapović v.d. Član Amir Avdić, mr.oec. v.d. Član Dr.sc. Mehmedalija Hadžović v.d. Član Almir Zulić v.d. Član

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

11

Uprava Banke: dr.sc. Semir Fejzić v.d. Predsjednik Uprave Marijan Oršolić, mr.oec. v.d. Dopredsjednik Uprave Senija Bubić v.d. Izvršni direktor za podršku poslovanju dr.sc. Mersiha Slipičević v.d. Izvršni direktor za upravljanje rizicima Dalibor Milinković v.d. Izvršni direktor za projekte i razvoj

Odbor za reviziju:

Odboru za reviziju je istekao mandat 4. decembra 2018. godine.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

12

1. OPĆI PODACI (NASTAVAK)

Skupština Banke

U 2020. godini Skupština Banke je održala dvije sjednice.

U januaru 2020. godine Skupština Banke je održala sjednicu na kojoj je potvrdila Finansijske izvještaje Razvojne banke FBiH za 2018. godinu i izvještaj nezavisnog revizora, Izvještaj Interne revizije za 2018. godinu, te donijela Odluku o utvrđivanju visine i rasporedu dobiti Banke ostvarene za period 2014. godine, Odluku o utvrđivanju rasporeda dobiti Banke ostvarene za period 2016. godine, Odluku o utvrđivanju visine i rasporedu dobiti Banke ostvarene za period 2018. godine. Na istoj sjednici Skupština Banke je donijela i Odluku o utvrđivanju i evidentiranju efekta prve primjene MSFI 9, Odluku o uključenju formiranih rezervi za kreditne gubitke u redovan osnovni kapital, Odluku o pokriću gubitka – negativnog efekta primjene MSFI 9 iz rezervi kapitala Banke, kao i Odluku o usvajanju Plana i programa poslovanja Banke za 2019. godinu.

U julu 2020. godine Skupština Banke je održala sjednicu na kojoj je donijela Odluku o razrješenju vršilaca dužnosti Nadzornog odbora Banke i Odluku o imenovanju vršilaca dužnosti članova Nadzornog odbora Banke.

Nadzorni odbor

Nadzorni odbor kao kontrolno tijelo ima važnu ulogu u nadziranju poslovanja Banke i zastupanju interesa vlasnika te zajedno sa članovima Uprave Banke odgovoran je za sastavljanje finansijskih izvještaja u skladu sa zakonskim odredbama.

Prema Zakonu o Razvojnoj banci FBiH, Nadzorni odbor Banke sačinjavaju predsjednik i šest članova koje imenuje i razrješava Skupština. Prethodno navedeno je također definisano Statutom Razvojne banke FBiH i usvojenim Poslovnikom o radu Nadzornog odbora Razvojne banke FBiH (septembar 2015. godine).

Na dan 31.12.2020. godine Banka nema imenovan Nadzorni odbor Banke, a prethodno imenovanom sazivu je istekao mandat dana 17.10.2020. godine.

Uprava Banke

Prema Zakonu o Razvojnoj banci FBiH i Statutom Banke, Upravu Banke sačinjavaju predsjednik, dopredsjednik Uprave i izvršni direktori koje imenuje i razrješava Nadzorni odbor.

Prema organizacionoj šemi koja je usvojena 2018. godine, Upravu Banke čine: predsjednik, dopredsjednik i funkcije tri izvršna direktora i to: izvršni direktor za podršku poslovanju, izvršni direktor za upravljanje rizicima i izvršni direktor za projekte i razvoj.

Sekretar Banke

Banka od 23. septembra 2017. godine nema imenovanog Sekretara Banke.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

13

1. OPĆI PODACI (NASTAVAK)

Izjava o usklađenosti

Ovi finansijski izvještaji su pripremljeni u skladu sa Međunarodnim računovodstvenim standardima („MRS“) i Međunarodnim standardima finansijskog izvještavanja („MSFI“) objavljenim od strane Odbora za međunarodne računovodstvene standarde.

Finansijski izvještaji odobreni su za izdavanje od strane Uprave na dan 10.03.2021. godine za podnošenje Nadzornom odboru na usvajanje.

a) Vremenska neograničenost poslovanja

Finansijski izvještaji su sačinjeni pod pretpostavkom vremenske neograničenosti poslovanja što podrazumijeva da će Banka biti sposobna realizovati potraživanja i podmiriti obaveze u normalnom toku poslovanja.

b) Osnove mjerenja

Ovi finansijski izvještaji sastavljeni su na osnovu historijskog ili amortizacijskog troška.

c) Funkcionalna valuta i valuta prezentiranja

Ovi finansijski izvještaji su prezentovani u konvertibilnim markama (“KM”), koje predstavljaju funkcionalnu valutu Banke.

Centralna banka Bosne i Hercegovine („Centralna banka“ ili „CBBiH“) provodi politiku kursa na principu „valutnog odbora” prema kojem je KM vezana za EUR u odnosu 1:1,95583 koji je korišten kroz 2019. i 2020. godinu. Očekuje se da će se ovo zadržati i u doglednoj budućnosti.

d) Korištenje procjena i prosudbi

Sastavljanje finansijskih izvještaja zahtijeva od Uprave donošenje prosudbi, procjena i pretpostavki koje utiču na primjenu računovodstvenih politika i objavljene iznose imovine, obaveza, prihoda i rashoda. Stvarni rezultati mogu biti različiti od tih procjena.

Procjene i povezane pretpostavke redovno se pregledavaju. Promjene računovodstvenih procjena priznaju se u periodu u kojem su procjene promijenjene te eventualno budućim periodima ako utiču i na njih.

Informacije o područjima sa značajnom neizvjesnošću u procjenama i kritičnim prosudbama u primjeni računovodstvenih politika, koje imaju najznačajniji uticaj na iznose objavljene u ovim finansijskim izvještajima objavljene su u Napomeni 3.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

14

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

a) Transakcije u stranim valutama

Transakcije u stranim valutama preračunavaju se u funkcionalnu valutu po kursu važećem na dan transakcije. Dobici i gubici po osnovu kursnih razlika koji nastaju prilikom izmirenja tih transakcija i po osnovi svođenja monetarne imovine i obaveza denominiranih u stranim valutama po kursu na kraju godine priznaju se u bilansu uspjeha.

b) Prihodi i rashodi od kamata

Prihodi i rashodi od kamata priznaju se u bilansu uspjeha za obračunsko razdoblje na koje se odnose metodom efektivne kamatne stope. Efektivna kamatna stopa je stopa koja diskontira procijenjene buduće novčane tokove finansijske imovine ili obaveza kroz očekivano trajanje finansijskog instrumenta (ili ako je prikladno kraće razdoblje) do njegove knjigovodstvene vrijednosti. Pri kalkulaciji efektivne kamatne stope Banka procjenjuje buduće novčane tokove uzimajući u obzir sve ugovorne uslove, ali ne i buduće kreditne gubitke.

Kalkulacija efektivne kamatne stope uključuje sve plaćene ili primljene transakcijske troškove, naknade i poene, koji su sastavni dio efektivne kamatne stope. Transakcijski troškovi uključuju sve troškove koji nastaju direktno u vezi s izdavanjem ili sticanjem finansijske imovine ili finansijskih obaveza.

Prihodi i rashodi od kamata priznati u bilansu uspjeha uključuju kamatu na finansijsku imovinu i finansijske obaveze koje se mjere po amortizacijskom trošku izračunatom metodom efektivne kamatne stope.

c) Prihodi i rashodi od provizija i naknada

Prihodi i rashodi od provizija i naknada koji su sastavni dio efektivne kamatne stope na finansijsku imovinu i finansijske obaveze uključuju se u kalkulaciju efektivne kamatne stope.

Ostali prihodi i rashodi od provizija i naknada uključuju uglavnom naknade po komisionim poslovima, izdavanje garancija i akreditiva i naknade po ostalim uslugama, i priznaju se u bilansu uspjeha po pružanju pojedine usluge.

d) Plaćanja temeljem operativnog najma

Plaćanja temeljem operativnog najma priznaju se u bilansu uspjeha u skladu sa Međunarodnim standardom finansijskog izvještavanja 16 – Najmovi, a koji se primijenjuje od januara 2019. godine, a koji je zamijenio do tada primijenjivani Međunarodni računovodstveni standard (MRS) 17 – Najmovi.

Temeljna promjena se odnosi na računovodstveni tretman najmova kod najmoprimaca. MSFI 16 predviđa da se sva imovina koju koriste najmoprimci evidentira kao imovina sa pravom korištenja u poslovnim knjigama najmoprimaca.

U bilansu uspjeha prikazuje se rashod od kamata na obavezu po osnovu najma kao finansijski trošak, odvojeno od troška amortizacije imovine sa pravom korištenja, što se razlikuje u odnosu na dosadašnji MRS 17 gdje se najamnina evidentirala kao trošak zakupa. Za evidentiranje imovine sa pravom korištenja, Banka se opredijelila za retroaktivni pristup sa kumulativnim učinkom, na način da se navedena imovina mjeri u iznosu jednakom obavezi po osnovu najma, usklađenom prema iznosu svih unaprijed izvršenih ili obračunatih plaćanja koja se odnose na taj najam priznatih u izvještaju o finansijskom položaju neposredno prije datuma prve primjene standarda.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

15

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

e) Porez na dobit

U skladu sa Zakonom o Razvojnoj banci FBiH, član 32. („Službene novine Federacije Bosne i Hercegovine“, broj: 37/08), Banka nije obveznik poreza na dobit.

f) Finansijski instrumenti

Priznavanje

Krediti primljeni i dati, te potraživanja i ostale finansijske obaveze priznaju se u trenutku kada su dati ili primljeni (datum namire).

Klasifikacija

Banka klasifikuje svoje finansijske instrumente u sljedeće kategorije: krediti i potraživanja i ostale finansijske obaveze. Klasifikacija zavisi od namjere zbog koje su finansijski instrumenti stečeni. Uprava određuje klasifikaciju finansijske imovine i obaveza kod početnog priznavanja i preispituje tu klasifikaciju kontinuirano.

Krediti i potraživanja

Krediti i potraživanja su nederivativna finansijska imovina s fiksnim ili odredivim plaćanjima koja ne kotira na aktivnom tržištu. Krediti i potraživanja nastaju kada Banka odobrava novčana sredstva komitentima bez namjere trgovanja s tim potraživanjima te uključuju plasmane i kredite bankama, kredite i potraživanja od klijenata i sredstva kod Centralne banke.

Ostale finansijske obaveze

Ostale finansijske obaveze čine sve finansijske obaveze i uključuju tekuće i depozitne račune i uzete kredite.

Početno i naknadno mjerenje

Krediti i potraživanja te ostale finansijske obaveze početno se priznaju po fer vrijednosti. Nakon početnog priznavanja, krediti i potraživanja, te ostale finansijske obaveze se vrednuju po amortizacijskom trošku koristeći metodu efektivne kamate, umanjeni za eventualno umanjenje vrijednosti.

Prestanak priznavanja

Banka prestaje priznavati finansijsku imovinu (u cijelosti ili djelomično) kada isteknu prava na primitke novčanih tokova od finansijskog instrumenta ili kada izgubi kontrolu nad ugovornim pravima nad tom finansijskom imovinom. Navedeno se događa kada Banka prenese suštinski sve rizike i koristi od vlasništva na drugi poslovni subjekt ili kada su prava ostvarena, predata ili istekla.

Banka prestaje priznavati finansijske obaveze samo kada one prestanu postojati, tj. kada su ispunjene, otkazane ili istekle. Ukoliko se uslovi finansijske obaveze promijene, Banka će prestati priznavati tu obavezu i istovremeno priznati novu finansijsku obavezu s novim uslovima.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

16

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Identificiranje i mjerenje umanjenja vrijednosti finansijske imovine

MSFI 9 zahtijeva ranije priznavanje umanjenja vrijednosti te procjenu očekivanih kreditnih gubitaka za širi raspon imovine. Model očekivanih kreditnih gubitaka primjenjuje se na dužničke instrumente koji se mjere po amortiziranom trošku ili po fer vrijednosti kroz ostalu sveobuhvatnu dobit, uključujući kredite, dužničke vrijednosne papire, potraživanja od kupaca, potraživanja temeljem najma, preuzete obveze za kreditiranjem te financijske garancije. Osnovni princip Modela očekivanih kreditnih gubitaka je odražavanje pogoršanja ili poboljšanja kvaliteta finanansijskog instrumenta.

Princip mjerenja fer vrijednosti

Fer vrijednost je cijena koja bi se dobila za prodaju sredstava ili koja bi se platila za prijenos obaveze u redovnoj transakciji između učesnika na tržištu na datum mjerenja na glavnom, ili ako je to nemoguće, na najpovoljnijem tržištu kojem Banka ima pristup na taj dan. Fer vrijednost obaveze izražava njen rizik neizvršavanja.

Kada je to moguće, Banka mjeri fer vrijednost instrumenta preko iskazane cijene na aktivnom tržištu za taj instrument. Tržište se smatra aktivnim ako se transakcije za sredstva ili obavezu odvijaju dovoljno često i u opsegu dovoljnom za davanje informacija o cijenama na redovnoj osnovi (Nivo 1 hijerarhije fer vrijednosti).

Ukoliko ne postoje iskazane cijene na aktivnom tržištu, Banka koristi tehnike procjene koji maksimiziraju korištenje relevantnih dostupnih ulaznih podataka (Nivo 2 i Nivo 3 hijerarhije fer vrijednosti) i minimiziraju korištenje nedostupnih ulaznih podataka. Odabrana tehnika procjene uključuje sve faktore koje bi učesnici na tržištu uzeli u obzir pri određivanju cijene transakcije.

Analiza finansijskih instrumenata koji su mjereni nakon početnog priznavanja po fer vrijednosti su grupirani u Nivoe od 1 do 3 kako slijedi:

• Nivo 1 - pokazatelji fer vrijednosti izvedeni iz cijena koje kotiraju na aktivnim tržištima;

• Nivo 2 - pokazatelji fer vrijednosti izvedeni iz drugih podataka, a ne iz kotiranih cijena iz Nivoa 1;

• Nivo 3 - pokazatelji fer vrijednosti izvedeni primjenom metoda vrednovanja koji se ne temelje na uočljivim tržišnim podacima.

Poslovni modeli

Banka je od 1. januara 2018. godine primijenila Međunarodni standard finansijskog izvještavanja (MSFI) 9 Finansijski instrumenti. Prema navedenom, tekući period također se temelji na MSFI 9.

Učinci primjene MSFI 9 priznati su na teret zadržane dobiti i rezervi na dan 1. januara 2018. godine i iznose 7.639 hiljada KM.

Uprava Banke odabrala je poslovni model čiji je cilj držanje imovine isključivo radi naplate ugovornih novčanih tokova, koji objedinjava svu finansijsku imovinu koja se drži radi naplate ugovorenih novčanih tokova tokom cijelog života trajanja finansijskog instrumenta.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

17

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Identificiranje i mjerenje umanjenja vrijednosti finansijske imovine (nastavak)

Poslovni model držanja imovine radi naplate prolazi SPPI test (engl. Solely Payments od Principal and Interest – u nastavku SPPI test), i u taj model alocirana je sljedeća finansijska imovina:

- gotovina i novčana sredstva na transakcijskim računima kod banaka, - sredstva na tekućem računu i obavezna rezerva kod CBBiH - dati krediti - ostala potraživanja (ostala aktiva)

Osnovni rizik kojim se upravlja u okviru ovog poslovnog modela je kreditni rizik.

SPPI test

SPPI test je test ugovornih novčanih tokova sa aspekta plaćanja samo glavnice i kamate na nepodmireni iznos glavnice, jedan je od kriterija za klasifikaciju finansijske imovine u pojedinu kategoriju mjerenja. SPPI test se sprovodi sa ciljem utvrđivanja da li kamata na nepodmirenu glavnicu odražava samo naknadu za vremensku vrijednost novca, ili uključuje i kreditni rizik, druge osnovne rizike pozajmljivanja, troškove kreditiranja i profitnu maržu.

SPPI test se provodi: - za svaku finansijsku imovinu, alociranu u poslovni model čiji je cilj držanje finansijske imovine radi

naplate ugovornih novčanih tokova, - za svaku finansijsku imovinu u slučajevima kada je izvorna imovina značajno modificirana i zbog toga

priznata kao nova imovina, - kod uvođenja novih kreditnih proizvoda kako bi se unaprijed utvrdila prihvatljivost razmatranih uslova

kreditiranja u odnosu na potrebu kasnijeg praćenja vrijednosti eventualne finansijske imovine koja bi proizašla iz istih.

Klasifikacija finansijske imovine

Banka klasifikuje svoju finansijsku imovinu na osnovu alokacije u poslovni model i SPPI test kao imovinu koja se naknadno mjeri po amortizacijskom trošku, ako su ispunjena oba uslova:

- finansijska imovina je alocirana u poslovni model čiji je cilj držanje imovine radi naplate ugovorenih novčanih tokova i

- SPPI test je zadovoljen – za finansijsku imovinu utvrđeni su novčani tokovi koji predstavljaju samo plaćanje glavnice i kamate na nepodmireni iznos glavnice.

Klasifikacija zavisi od namjere zbog koje je finansijska imovina stečena. Uprava određuje klasifikaciju finansijske imovine kod početnog priznavanja i preispituje tu klasifikaciju na svaki datum izvještavanja.

Reklasifikacija finansijske imovine

U slučaju promjene poslovnog modela upravljanja finansijskom imovinom, izvršiti će se reklasifikacija sve finansijske imovine na koju reklasifikacija utiče. Reklasifikacija će se obaviti prospektivno, od datuma reklasifikacije, odnosno od prvog dana idućeg obračunskog perioda, ne prepravljajući, pri tome, prethodno priznatu dobit, gubitke ni kamate.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

18

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Umanjenje vrijednosti finansijske imovine

Umanjenje vrijednosti finansijske imovine priznaje se po modelu očekivanih kreditnih gubitaka za imovinu koja se naknadno mjeri po amortiziranom trošku.

Umanjenje vrijednosti provodi se mjesečno, tokom obračunskih perioda i krajem godine na datum bilansa, a efekti umanjenja vrijednosti iskazuju se po svakom plasmanu pojedinačno u izvještaju o finansijskom položaju, izvještaju o ostaloj sveobuhvatnoj dobiti i izvještaju o dobiti i gubitku.

Umanjenje vrijednosti se provodi primjenom Interne metodologije umanjenja vrijednosti kredita i ostale finansijske imovine u skladu sa MSFI 9 (u nastavku Metodologija).

MSFI 9 model očekivanog kreditnog gubitka uključuje tri faze, odnosno tri nivoa kreditnog rizika, pri čemu se finansijska imovina kreće kroz faze kako se mijenja njena kreditna kvaliteta, kako slijedi:

- Faza 1 – finansijska imovina bez značajno povećanog kreditnog rizika (klijent nije u statusu neizmirivanja obaveza, kašnjenje prema MSFI brojaču dana kašnjenja je manje ili jednako 30 dana i FBA klasifikacija rizika je manja ili jednaka B5%)

- Faza 2 – klijent nije u statusu neizmirivanja obaveza, kašnjenje prema MSFI brojaču dana kašnjenja je veće ili jednako 31 dan i manje ili jednako 90 dana, i FBA klasifikacija rizika je veća od B5%, pogoršanje položaja klijenta.

- Faza 3 – klijent je u statusu neizmirivanja obaveza po bilo kojem osnovu, kašnjenje prema MSFI brojaču dana kašnjenja je veće od 90 dana.

Polazeći od statusa neizmirivanja obaveza kao jedinog kriterija, Banka razlikuje dva različita pristupa umanjenju vrijednosti:

- individualni (pojedinačni) i - grupni.

Banka na individualnoj osnovi (Faza 3) procjenjuje sve izloženosti koje su u statusu neizmirenja obaveza (očekivani kreditni gubitak za čitav vijek trajanja). Umanjenje vrijednosti na grupnoj osnovi (Faza 1 i Faza 2) primjenjuje se za sve izloženosti koje nisu u statusu neizmirivanja obaveza, pri čemu se uzima u obzir procjena iznosa gubitka kao rezultat događaja u prošlosti. Za potrebe obračuna umanjenja vrijednosti na grupnoj osnovi:

- portfolio je segmentiran u homogene grupe rizičnosti - utvrđen je vremenski period za procjenu PD i CR parametara - utvrđeni su parametri očekivanog kreditnog gubitka LGD, PD i CR parametar za svaku od grupa

rizičnosti

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

19

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Umanjenje vrijednosti finansijske imovine (nastavak) Iznos očekivanog kreditnog gubitka ( engl. Expected Credit Loss-ECL) koji se priznaje, zavisi od stepena kreditnog pogoršanja od inicijalnog priznananja instrumenta. Postoje dvije osnove za izračunavanje:

- 12-mjesečni ECL, koji se primjenjuje na grupnoj osnovi u Fazi 1, i odnosi na sve stavke sve dok nema značajnog pogoršanja kreditnog kvaliteta

- ECL u toku čitavog vijeka trajanja, koji se primjenjuje na grupnoj osnovi u Fazi 2, i na individualnoj osnovi u Fazi 3, onda kada dode do značajnog povećanja kreditnog rizika.

Banka za svaki izvještajni period, odnosno na kraju svakog mjeseca, procjenjuje da li je došlo do značajne promjene (povećanja ili smanjenja) kreditnog rizika od inicijalnog priznavanja i da li je kreditno obezvrjeđenje svakog finansijskog instrumenta identificirano za svaki portfolio koji je predmet procjenjivanja, kako bi se odredilo da li se primjenjuje obračun umanjenja vrijednosti (obezvrjeđenja) na 12-mjesečnoj osnovi ili u toku čitavog vijeka trajanja finansijskog instrumenta. Također, istovremeno se procjenjuje i način obračuna prihoda od kamate, koji zavisi od nivoa kreditnog rizika u kom se finansijski instrument nalazi. Za kredite svrstane u Faze 1 i 2 kamata se obračunava na bruto knjigovodstvenu vrijednost, dok se u Fazi 3 (status neizmirenja obaveza po bilo kom osnovu) kamata obračunava vanbilansno i priznaje u prihod tek po izvršenoj naplati. Umanjenje vrijednosti provodi se mjesečno, tokom obračunskih perioda i krajem godine na datum bilansa, a efekti umanjenja vrijednosti iskazuju se po svakom plasmanu pojedinačno u izvještaju o finansijskom položaju i bilansu uspjeha.

Banka također računa i rezervacije u skladu sa Uredbom o kriterijima i načinu vođenja nadzora nad poslovanjem Razvojne banke Federacije BiH ( U nastavku: Uredba). Relevantni plasmani klasifikuju se u odgovarajuće skupine u skladu s navedenim propisima ovisno o danima kašnjenja, finansijskom položaju dužnika i instrumentima osiguranja te rezervišu u skladu sa propisanim procentima rezervisanja. Opšta rezervacija se u skladu sa ovim propisima također obračunava po stopi od 2% na sve izloženosti koje nisu posebno umanjene.

Rezervisanja izračunata na način opisan u prethodnom paragrafu nisu priznata u ovim finansijskim izvještajima Banke. Ukoliko je umanjenje vrijednosti za potencijalne gubitke izračunato u skladu s propisima Uredbe veće od umanjenja vrijednosti izračunatog u skladu sa zahtjevima MSFI-a, navedena razlika prikazuje se kao usklada kod izračuna adekvatnosti kapitala.

Kada je kredit nenaplativ, otpisuje se na teret računa ispravke vrijednosti. Takvi krediti otpisuju se nakon što su poduzete sve neophodne aktivnosti i utvrđen iznos gubitka. Naknadno naplaćeni otpisani iznosi priznaju se kao ukidanja gubitaka od umanjenja vrijednosti u bilansu uspjeha.

Izloženost prema Centralnoj banci BiH i prema drugim bankama u zemlji i inostranstvu množi se iskustveno utvrđenim PD-om od 0,1%.

Kako za ostala potraživanja (ostalu aktivu) nije praktično procijeniti kreditni rizik i očekivane kreditne gubitke, to se Banka opredijelila da primijeni matricu za određivanje umanjenja, sa fiksnim stopama umanjenja, ovisno o broju dana kašnjenja ili prekoračenja dospijeća.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

20

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Umanjenje vrijednosti finansijske imovine (nastavak)

Detalji vezani uz Metodologiju navedeni su u sklopu Napomene 25. Upravljanje finansijskim rizikom, Napomena 25.1. Kreditni rizik.

Modifikacija finansijske imovine

Modifikacija finansijske imovine je svaka izmjena ugovornih odredbi koja rezultira izmjenom ugovorenih novčanih tokova. U slučaju kada modifikacija nije značajna, izmjena ugovornih odredbi ne dovodi do prestanka priznavanja te finansijske imovine, već se utvrđuje nova bruto knjigovodstvena vrijednost kao sadašnja vrijednost modificiranih ugovornih novčanih tokova diskontovanih izvornom efektivnom kamatnom stopom (EKS).

Pri tome se razlika između izvorne bruto knjigovodstvene vrijednosti prije modifikacije i bruto knjigovodstvene vrijednosti utvrđene na osnovu modificiranih novčanih tokova nakon modifikacije priznaje u bilansu uspjeha kao dobit ili gubitak.

U slučaju kada je modifikacija finansijske imovine značajna, finansijska imovina se prije modifikacije prestaje priznavati, a modificirana finansijska imovina se ponovo priznaje kao ''nova'' finansijska imovina i utvrđuje se nova EKS. Datumom početnog priznavanja smatra se datum izmjene ugovornih odredbi. Umanjenje vrijednosti na ponovno priznatu finansijsku imovinu priznaje se u iznosu očekivanih kreditnih gubitaka za cjeloživotne kreditne gubitke.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

21

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Kupljena ili izdana finansijska imovina umanjena za kreditne gubitke (POCI imovina)

POCI imovina je finansijska imovina kod koje pri početnom priznavanju postoje objektivni dokazi o individualnom umanjenju za kreditne gubitke, zato što je kreditni rizik stvorene ili izdate imovine visok ili je imovina kupljena sa diskontom od najmanje 5%.

Za potrebe izračuna umanjenja vrijednosti, priznaju se cjeloživotni očekivani kreditni gubici.

Specifični finansijski instrumenti

Gotovina i ekvivalenti gotovine

Za potrebe izvještaja o novčanom toku, gotovina i ekvivalenti gotovine uključuju novac, tekući račun kod Centralne banke i tekuće račune kod drugih banaka.

Gotovina i ekvivalenti gotovine isključuju obaveznu minimalnu rezervu kod Centralne banke, budući da sredstva obavezne rezerve nisu na raspolaganju Banci u njenom svakodnevnom poslovanju. Obavezna minimalna rezerva kod Centralne banke je iznos koji su obavezne izdvajati sve poslovne banke koje imaju dozvolu za rad u Bosni i Hercegovini.

Obavezna rezerva kod Centralne banke

Sredstva obavezne rezerve kod Centralne banke vrednuju se po amortizacijskom trošku umanjenom za gubitke od umanjenja vrijednosti.

Dati krediti i potraživanja

Dati krediti i potraživanja od banaka i komitenata iskazuju se naknadno po amortizacijskom trošku umanjenom za gubitke od umanjenja vrijednosti kako bi se prikazali procijenjeni nadoknadivi iznosi.

Uzeti krediti

Uzeti krediti na koje se plaća kamata klasifikuju se kao ostale finansijske obaveze i inicijalno se priznaju po fer vrijednosti, umanjenoj za pripadajuće transakcijske troškove. Naknadno vrednovanje provodi se po amortizacijskom trošku i svaka razlika između primitaka (umanjenih za transakcijske troškove) i iznosa koji se plaća po dospijeću priznaje se u bilansu uspjeha tokom perioda trajanja kredita metodom efektivne kamatne stope.

Tekući računi i depoziti komitenata

Tekući računi i depoziti klasifikovani su kao ostale obaveze i početno se vrednuju po fer vrijednosti uvećanoj za transakcijske troškove, a naknadno se iskazuju po njihovom amortizacijskom trošku primjenom metode efektivne kamatne stope.

g) Nekretnine i oprema

Nekretnine i oprema vrednuju se po trošku nabavke umanjenom za akumuliranu amortizaciju i umanjenje vrijednosti. Trošak nabavke uključuje sve troškove koji su direktno vezani za nabavku imovine. Naknadni troškovi se uključuju u knjigovodstvenu vrijednost imovine ili se priznaju kao posebna imovina, samo u onim slučajevima kada postoji vjerovatnoća da će Banka u budućnosti imati ekonomsku korist od te imovine i ako se njezina vrijednost može pouzdano utvrditi. Troškovi popravaka i tekućeg održavanja terete bilans uspjeha u periodu u kojem su nastali.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

22

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Amortizacija se obračunava na sve nekretnine i opremu, osim zemljišta i imovine u pripremi, prema linearnoj metodi kako bi se otpisao trošak nabavke imovine kroz njezin procijenjeni vijek trajanja. Koriste se sljedeće stope amortizacije:

Građevinski objekti 3% Namještaj i oprema: - Namještaj i ostala uredska oprema - Mobiteli

20%-33,33%

50% Vozila 20% Ulaganja u tuđu imovinu 20%

Metoda amortizacije i procijenjeni vijek trajanja pregledavaju se i po potrebi usklađuju na svaki datum izvještavanja.

Dobici i gubici po osnovu rashodovanja sredstava utvrđuju se kao razlika između novčanog priliva i neto knjigovodstvene vrijednosti i iskazuju u bilansu uspjeha u okviru ostalih prihoda ili rashoda iz poslovanja.

h) Nematerijalna imovina

Nematerijalna imovina se vrednuje po trošku umanjenom za akumuliranu amortizaciju i umanjenje vrijednosti. Trošak nabave uključuje sve troškove koji su direktno vezani za nabavu imovine.

Amortizacija se obračunava na svu imovinu, osim imovine u pripremi, prema linearnoj metodi kako bi se otpisao trošak nabavke imovine kroz njezin procijenjeni vijek trajanja. Sljedeće stope amortizacije se koriste:

Softver 20%

Metoda amortizacije, procijenjeni vijek trajanja i ostatak vrijednosti pregledavaju se i po potrebi usklađuju na svaki datum izvještavanja.

i) Umanjenje vrijednosti nefinansijske imovine

Neto knjigovodstvena vrijednost nefinansijske imovine Banke provjerava se sa datumom izvještavanja kako bi se utvrdilo da li postoje indikacije umanjenja vrijednosti imovine. Ako se utvrdi postojanje takvih indikacija procjenjuje se nadoknadivi iznos imovine. Gubitak uslijed umanjenja vrijednosti priznaje se u svim slučajevima kada je neto knjigovodstvena vrijednost imovine veća od nadoknadivog iznosa. Gubitak uslijed umanjenja vrijednosti priznaje se u bilansu uspjeha.

Nadoknadiva vrijednost ostale imovine je vrijednost veća od njezine vrijednosti u upotrebi i njezine fer vrijednosti umanjene za troškove prodaje. U procjenjivanju vrijednosti u upotrebi, sadašnja vrijednost procijenjenih budućih novčanih tokova izračunava se upotrebom diskontne stope prije oporezivanja koja reflektira procjenu vremenske vrijednosti novca na tržištu i rizik specifičan za tu imovinu. Za imovinu koja ne generira uglavnom nezavisne novčane tokove, njezina nadoknadiva vrijednost se određuje zajedno sa imovinom koja generira novčane tokove, a uz koju se ta imovina vezuje.

Gubitak od umanjenja vrijednosti se smanjuje ukoliko je došlo do promjene u procjeni korištenoj za utvrđivanje nadoknadive vrijednosti. Gubitak od umanjenja vrijednosti se smanjuje najviše do iznosa knjigovodstvene vrijednosti imovine koja ne prelazi knjigovodstvenu vrijednost koja bi bila utvrđena, uzimajući u obzir amortizaciju, da nije došlo do umanjenja vrijednosti.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

23

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

j) Primanja zaposlenih

Kratkoročna primanja zaposlenih

Za račun zaposlenika, Banka uplaćuje penziono i zdravstveno osiguranje koje se obračunava na bruto plate, kao i pripadajuće poreze po ovom osnovu za koje je osnovica neto plaća. Ovi se doprinosi uplaćuju na račun relevantnih državnih fondova prema važećoj zakonskoj regulativi i propisima, tokom cijele godine. Naknada za topli obrok i prijevoz kao i regres za godišnji odmor se obračunavaju i plaćaju u skladu sa lokalnom zakonskom regulativom i internim aktima Banke. Ovi se troškovi priznaju u bilansu uspjeha u razdoblju u kojem su nastali troškovi zaposlenih.

Obaveze za doprinose za penzione fondove s propisanim iznosom doprinosa priznaju se kao trošak u bilansu uspjeha razdoblja u kojem su nastali.

Dugoročna primanja zaposlenih: otpremnine za penzije

U skladu sa lokalnim propisima i internim aktima, Banka prilikom odlaska u penziju uposlenika isplaćuje otpremnine u visini od minimalno šest prosječnih neto plata zaposlenika isplaćenih u prethodna tri mjeseca ili šest prosječnih neto plata isplaćenih u Banci, u zavisnosti šta više odgovara zaposleniku.

Obaveze i troškovi se određuju pomoću metode projektovane kreditne jedinice. Ova metoda polazi od toga da svaki period službe dovodi do stvaranja dodatne jedinice prava na naknadu, i svaka jedinica se odvojeno mjeri da bi se izračunala konačna obaveza. Obaveza se iskazuje u sadašnjoj vrijednosti budućih novčanih tokova koristeći diskontnu stopu koja odgovara kamatnoj stopi državnih obveznica.

k) Rezervisanja za obaveze i troškove

Rezervisanja se priznaju ukoliko Banka ima sadašnju zakonsku ili izvedenu obavezu proizašlu iz prošlih događaja za čije se podmirenje očekuje da će Banci stvoriti odliv resursa koji utjelovljuju ekonomske koristi, a moguće je napraviti pouzdanu procjenu iznosa obaveze ili u slučaju zakonske obaveze formiranja rezervisanja za neidentifikovano umanjenje vrijednosti vanbilansnih kreditnih izloženosti.

Rezervisanja za obaveze i troškove održavaju se na nivou koji Uprava smatra dovoljnim za pokrivanje nastalih gubitaka. Uprava utvrđuje dostatnost rezervacija na temelju uvida u pojedinačne stavke, tekuće ekonomske uslove, karakteristike rizika određenih kategorija transakcija, kao i druge relevantne činjenice.

Rezervisanja treba iskorištavati samo za izdatke za koje je rezervisanje izvorno priznato. Ako više nije vjerovatno da će podmirivanje obaveza zahtijevati odliv resursa koji utjelovljuju ekonomske koristi, rezervisanje se otpušta.

l) Vlasnički kapital

Vlasnički kapital se sastoji od jednog vlasničkog udjela Federacije Bosne i Hercegovine.

m) Vanbilansne preuzete i potencijalne obaveze

U okviru svog redovnog poslovanja, Banka sklapa ugovore kojima preuzima vanbilansne finansijske obaveze i koje vodi u vanbilansnoj evidenciji, a koje prvenstveno obuhvataju garancije, akreditive i ugovorene neisplaćene kredite. Navedene preuzete finansijske obaveze iskazuje u izvještaju o finansijskom položaju ako i kad iste postanu plative.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

24

2. SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

n) Sredstva u ime i za račun trećih osoba

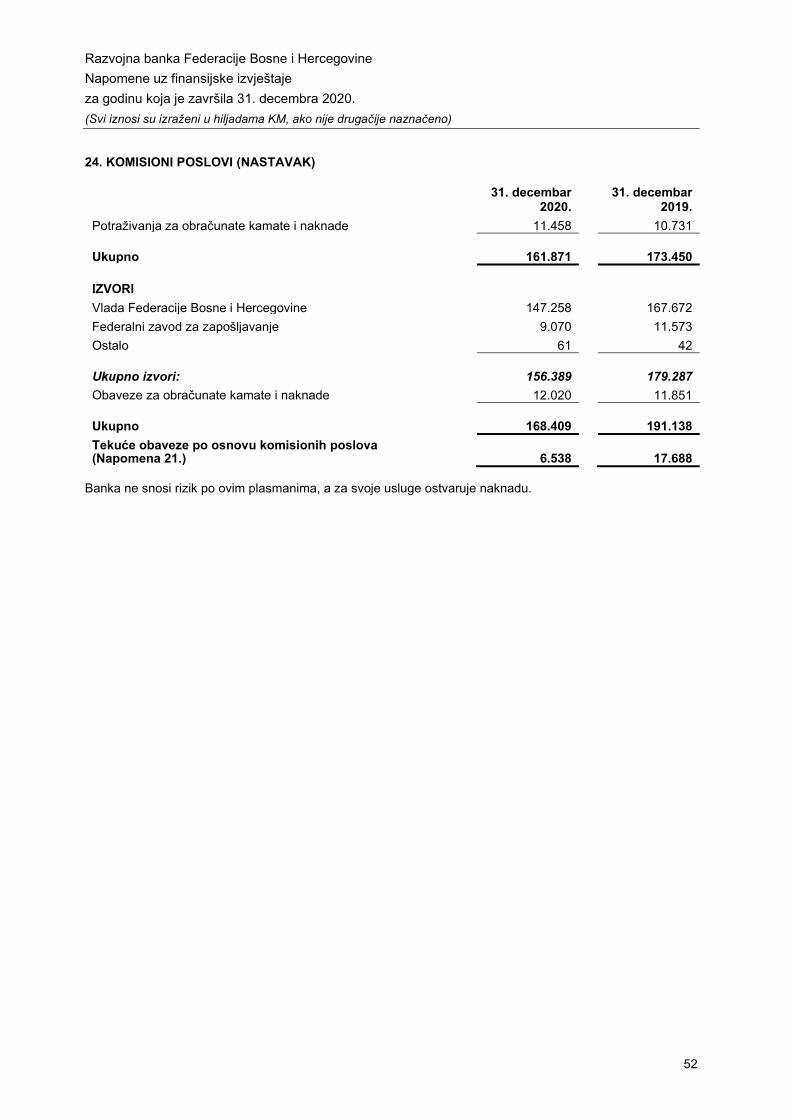

Banka upravlja sredstvima u ime i za račun Vlade FBiH (Ministarstvo finansija, Ministarstvo razvoja, poduzetništva i obrta, Ministarstvo poljoprivrede, vodoprivrede i šumarstva, Ministarstvo raseljenih osoba i izbjeglica, Ministarstvo okoliša i turizma i Ministarstvo energetike, rudarstva i industrije) i Federalnog zavoda za zapošljavanje. Prihodi i rashodi po tom osnovu terete nalogodavca, a Banka po tim poslovima ne snosi druge obaveze i rizike. Za svoje usluge Banka naplaćuje naknadu. Za detalje vidjeti Napomenu 24.

o) Standardi i tumačenja na snazi u tekućem razdoblju

Slijedeće izmjene postojećih standarda, izdatih od Odbora za međunarodne računovodstvene standarde bili su na snazi za tekuće razdoblje:

• Izmjene i dopune MSFI 9 “Finansijski instrumenti“, MRS 39 „Finansijski instrumenti; priznavanje i mjerenje“ i MSFI 7 „Finansijski instrumenti: Objavljivanja“: Reforma referentnih kamatnih stopa – (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2020. godine);

• Izmjene i dopune MSFI 16 „Najmovi“: Koncesije za najamnine u vezi sa COVID-om 19 (na snazi za godišnje periode koji počinju na ili nakon 1. juna 2020. godine).

p) Standardi i tumačenja koji su objavljeni, a nisu još usvojeni

Na dan izdavanja ovih finansijskih izvještaja, sljedeći standardi i tumačenja standarda su objavljeni, ali nisu još na snazi:

• Izmjene i dopune MSFI 3 „Poslovne kombinacije“ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2022. godine);

• Izmjene i dopune MRS 1 „Prezentacija finansijskih izvještaja: Klasifikacija obaveza kao kratkoročnih ili dugoročnih “ (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2022. godine);

• Izmjene i dopune MRS 16 „Nekretnine, postrojenja i oprema“ – (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2022. godine);

• Izmjene i dopune MRS 37 „Rezervisanja, potencijalne obaveze i potencijalna imovina“ – (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2022. godine);

• Godišnja unapređenja 2018-2020.

Banka je izabrala da ne usvoji ove standarde, izmjene i tumačenje prije nego oni stupe na snagu. Banka predviđa da usvajanje ovih standarda, izmjena i tumačenja neće imati materijalni uticaj na finansijske izvještaje Banke u razdoblju inicijalne primjene.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

25

3. ZNAČAJNE RAČUNOVODSTVENE PROCJENE I KLJUČNI IZVORI PROCJENE NEIZVJESNOSTI

Banka u toku svog redovnog poslovanja procjenjuje i prosuđuje o neizvjesnim događajima, uključujući procjene i prosudbe o budućnosti. Takve računovodstvene pretpostavke i procjene redovno se preispituju i temelje na historijskom iskustvu i ostalim faktorima poput očekivanog toka budućih događaja koji se može realno pretpostaviti u postojećim okolnostima, ali unatoč tome neizbježno predstavljaju izvore neizvjesnosti. Procjena umanjenja vrijednosti kreditnog portfolija Banke predstavlja najznačajniji izvor neizvjesnosti procjene. Ti i ostali ključni izvori neizvjesnosti procjene, koji imaju značajan rizik uzrokovanja značajnih usklada knjigovodstvene vrijednosti imovine i obaveza u narednoj finansijskoj godini, opisani su u nastavku.

Gubici od umanjenja vrijednosti kredita i potraživanja i rezervisanja za vanbilansnu izloženost

Banka kontinuirano prati kreditnu sposobnost svojih klijenata. Potreba za umanjenjem vrijednosti bilansne i vanbilansne izloženosti Banke kreditnom riziku procjenjuje se mjesečno.

Gubici od umanjenja vrijednosti uglavnom se priznaju u odnosu na knjigovodstvenu vrijednost datih kredita (kao što je prikazano u Napomenama 13. i 14.), te kao rezervacije za obaveze i troškove koji proizlaze iz vanbilansne izloženosti klijentima, uglavnom u vidu garancija i akreditiva i odobrenih neiskorištenih kredita (prikazano u Napomeni 20.).

Banka procjenjuje umanjenja vrijednosti u slučajevima kada prosudi da dostupni podaci ukazuju na vjerovatnost mjerljivog umanjenja budućih procijenjenih novčanih tokova imovine ili portfolija imovine. Kao indikator smatra se neredovitost u otplati ili ostale indikacije finansijskih poteškoća uzimatelja kredita te nepovoljne promjene u ekonomskim uslovima u kojima dužnici posluju i u vrijednosti ili naplativosti instrumenata osiguranja, kada se te promjene mogu povezati s navedenim nepoštivanjem uslova ugovora.

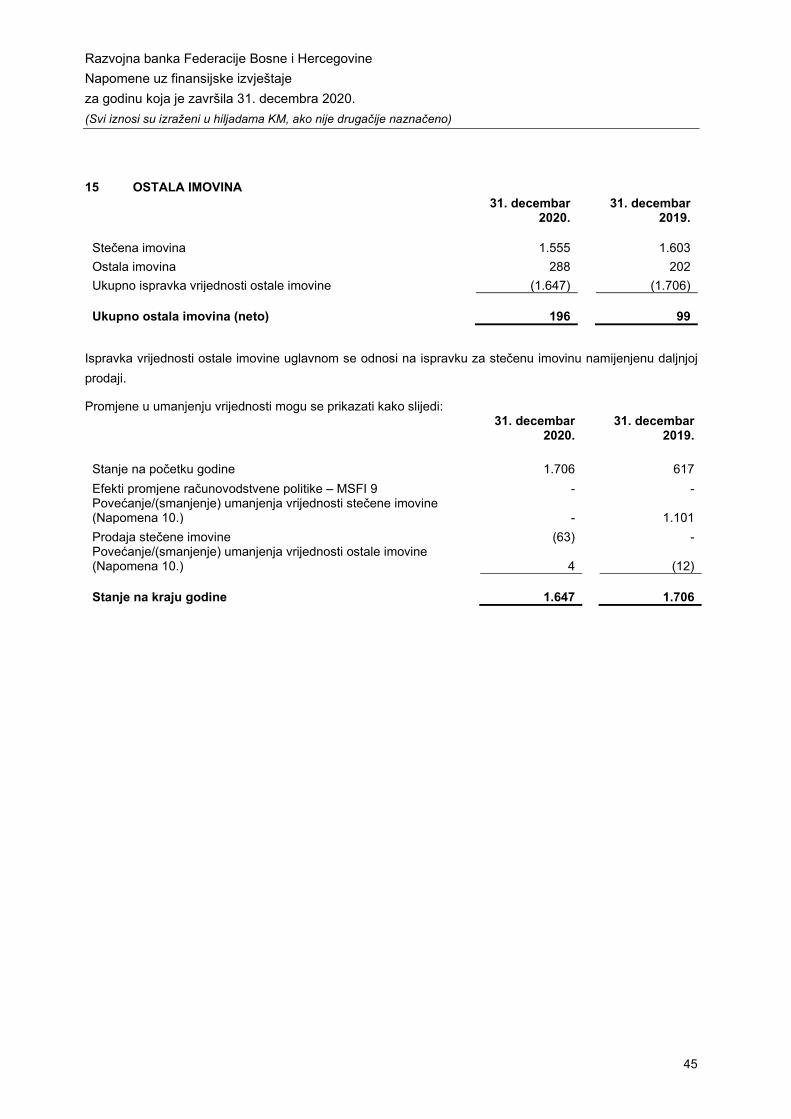

Sažetak umanjenja vrijednosti Napomena 31. decembar

2020. 31. decembar

2019. Umanjenje vrijednosti za bilansne izloženosti, uključujući novčana sredstva i ostalu aktivu

11, 12, 13, 14, 15 39.478

40.524

Rezervisanje za vanbilansne izloženosti 20 824 482

40.302

41.006

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

26

3. ZNAČAJNE RAČUNOVODSTVENE PROCJENE I KLJUČNI IZVORI PROCJENE NEIZVJESNOSTI (NASTAVAK)

Gubici od umanjenja vrijednosti kredita i potraživanja i rezervisanja za vanbilansnu izloženost (nastavak)

Regulatorni zahtjevi

Agencija je ovlaštena za provođenje regulatornog nadzora nad poslovanjem Banke i može zahtijevati izmjene knjigovodstvene vrijednosti imovine i obaveza, u skladu sa odgovarajućim propisima.

Pored umanjenja vrijednosti izračunatih i priznatih u skladu sa MSFI, Banka također procjenjuje umanjenja u skladu sa regulativom Agencije za potrebe izračuna adekvatnosti kapitala.

Sljedeća tabela prikazuje sumaran pregled umanjenja vrijednosti izračunatih u skladu sa propisima Agencije. Regulatorne rezerve na dan 31. decembar 2020. godine izračunate su u skladu sa važećom metodologijom (kako je objašnjeno u Napomeni 2 i).

Sažetak umanjenja vrijednosti 31. decembar

2020. 31. decembar

2019. Rezervisanja za bilansne izloženosti (Agencija) 55.885 56.965 Rezervisanja za vanbilansne izloženosti (Agencija) 2.286 1.653 58.171 58.618 Umanjenje vrijednosti prema MSFI 40.302 41.006 Negativne razlike između rezervisanja za ukupne izloženosti (Agencija) i umanjenja vrijednosti prema MSFI 1.866

1.727

Pozitivne razlike između rezervisanja za ukupne izloženosti (Agencija) i umanjenja vrijednosti prema MSFI 19.735 19.339 Nedostajuće rezerve 19.735 19.339

Kako je prikazano u gornjoj tabeli, ukupni iznos za koji rezervisanja prema propisima Agencije nadmašuju rezervisanja prema MSFI iznosi 19.735 hiljada KM na dan 31. decembar 2020. godine (31. decembar 2019.: 19.339 hiljada KM). S obzirom da su Odlukom Skupštine Banke, a u skladu sa Odlukom Agencije za bankarstvo o uslovima uključenja formiranih rezervi za kreditne gubitke u redovan osnovni kapital banke, ranije rezerve za kreditne gubitke formirane iz dobiti u iznosu 8.057 hiljada KM raspoređene u osnovni kapital, i ne mogu se koristiti kao obračunska kategorija pri izračunu nedostajućih rezervi za kreditne gubitke, cjelokupan iznos od 19.735 hiljada KM predstavlja nedostajuće rezerve za kreditne gubitke u poslovnoj 2020. godini, te je iskazan kao odbitna stavka u izračuna adekvatnosti kapitala.

Sudski sporovi

Banka provodi pojedinačnu procjenu svih sudskih sporova i na osnovu toga određuje iznos rezervisanja.

Kao što je navedeno u Napomeni 20., Banka je izvršila rezervisanja za sudske sporove u iznosu od 240 hiljada KM, a koje se odnose na izvršne presude po osnovu radno-pravnih sporova i čija isplata se očekuje u 2021. godini.

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

27

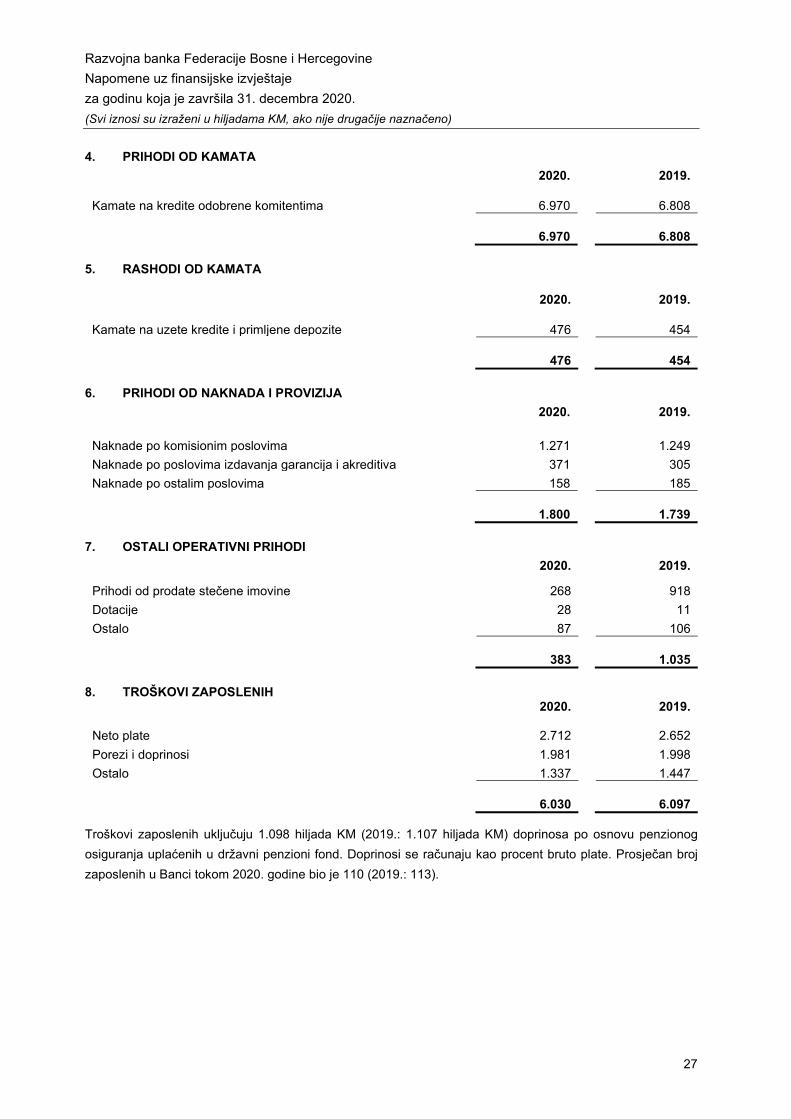

4. PRIHODI OD KAMATA 2020. 2019.

Kamate na kredite odobrene komitentima 6.970

6.808

6.970

6.808

5. RASHODI OD KAMATA

2020. 2019.

Kamate na uzete kredite i primljene depozite 476 454

476 454

6. PRIHODI OD NAKNADA I PROVIZIJA 2020. 2019.

Naknade po komisionim poslovima 1.271

1.249 Naknade po poslovima izdavanja garancija i akreditiva 371 305 Naknade po ostalim poslovima 158 185

1.800

1.739

7. OSTALI OPERATIVNI PRIHODI 2020. 2019.

Prihodi od prodate stečene imovine 268

918 Dotacije 28 11 Ostalo 87 106

383

1.035

8. TROŠKOVI ZAPOSLENIH 2020. 2019.

Neto plate 2.712

2.652

Porezi i doprinosi 1.981 1.998 Ostalo 1.337 1.447

6.030

6.097

Troškovi zaposlenih uključuju 1.098 hiljada KM (2019.: 1.107 hiljada KM) doprinosa po osnovu penzionog osiguranja uplaćenih u državni penzioni fond. Doprinosi se računaju kao procent bruto plate. Prosječan broj zaposlenih u Banci tokom 2020. godine bio je 110 (2019.: 113).

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

28

9. ADMINISTRATIVNI TROŠKOVI I OSTALI RASHODI 2020. 2019.

Članarine i takse 290 256 Troškovi održavanja 258 230 Naknade Nadzornom odboru 80 143 Troškovi energije 123 132 Troškovi telekomunikacija 123 122 Usluge 124 97 Bankarske naknade 105 100 Troškovi materijala 98 94 Troškovi reklame, reprezentacije i sponzorstva 67 89 Troškovi zakupa 23 11 Troškovi osiguranja 21 21 Ostali troškovi 266 182

1.578 1.477

10. UMANJENJA VRIJEDNOSTI I REZERVISANJA, NETO 2020. 2019. Krediti dati bankama (Napomena 13.) (29) (80)

Krediti dati komitentima (Napomena 14.) (411) 1.945 Rezervisanja za naknade zaposlenim i ostalo (Napomena 20.) 194 76 Rezervisanja za sudske sporove 240 - Umanjenje vrijednosti gotovine i ekvivalenata gotovine (Napomene 11i 12.) (7)

(434)

Umanjenje vrijednosti stečene imovine (Napomena 15.) - 1.101 Povećanje/Umanjenje vrijednosti ostale imovine (Napomena 15.) 4 (12) Prihodi od otpuštanja/umanjenje vrijednosti za potencijalne obaveze (Napomena 20.) 342

(1.855)

333 741

11. GOTOVINA I EKVIVALENTI GOTOVINE 31. decembar

2020. 31. decembar

2019. Sredstva na tekućem računu kod Centralne banke Bosne i Hercegovine 83.745

92.440

Sredstva na tekućim računima kod drugih banaka u stranoj i domaćoj valuti 5.961

8.144

Novac u blagajni 10 6

89.716 100.590

Efekat primjene MSFI 9 - Umanjenje vrijednosti gotovine i ekvivalenata gotovine (Napomena 10.) (90) (101)

Neto gotovina i ekvivalenti gotovine 89.626 100.489

U novčanim sredstvima i računima kod banaka sadržan je iznos novčanih sredstava po komisionim poslovima od 6.538 hiljada KM (2019.: 17.688 hiljada KM) (Napomena 21).

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

29

12. OBAVEZNA REZERVA KOD CENTRALNE BANKE 31. decembar

2020. 31. decembar

2019. Obavezna rezerva kod Centralne banke Bosne i Hercegovine 17.455

13.511

17.455

13.511

Efekat primjene MSFI 9 - - Umanjenje vrijednosti obavezne rezerve kod Centralne banke (Napomena 10.) (17) (13)

Neto obavezna rezerva kod Centralne banke 17.438 13.498

Banka je u izvještajnom periodu redovno ispunjavala obavezu održavanja propisane obavezne rezerve kod Centralne banke BiH (CBBiH), primjenjujući stopu od 10% na ukupne depozite kojima Banka raspolaže.

Na sredstva obavezne rezerve i na sredstva likvidnosti kod CBBiH, CBBiH sa 2020. godinom ne obračunava kamate na spomenuti iznos.

Obračunato umanjenje vrijednosti obavezne rezerve kod CBBiH iznosi 17 hiljada KM.

13. DATI KREDITI I POTRAŽIVANJA OD BANAKA 31. decembar

2020. 31. decembar

2019. Krediti bankama 1.379

1.408

Manje: umanjenje vrijednosti (1.379) (1.408)

Ukupno neto krediti bankama - -

Dati krediti i potraživanja od banaka uključuju potraživanja za kamatu u iznosu od 108 hiljada KM (31. decembar 2019: 125 hiljada KM).

Kretanje bruto izloženosti 31.12.2020

Banka 31.12.2020 Faza 1 Faza 2 Faza 3 Ukupno Bruto knjigovodstveni iznos na dan 31. decembar 2019. godine - - 1.408 1.408 Novo financiranje - - - - Imovina koja se prestala priznavati (isključujući otpise) - - - - Prijenosi u Fazu 1 - - - - Prijenosi u Fazu 2 - - - - Prijenosi u Fazu 3 - - - - Otplaćena imovina - - (29) (29) Otpisani iznosi - - - - Prilagodbe za kursne razlike - - - - Ostale promjene - - - -

Na dan 31. decembra 2020. godine - - 1.379 1.379

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

30

Kretanje bruto izloženosti 31.12.2019 Banka 31.12.2019 Faza 1 Faza 2 Faza 3 Ukupno Bruto knjigovodstveni iznos na dan 31. decembar 2018. godine - - 1.488 1.488 Novo financiranje - - - - Imovina koja se prestala priznavati (isključujući otpise) - - - - Prijenosi u Fazu 1 - - - - Prijenosi u Fazu 2 - - - - Prijenosi u Fazu 3 - - - - Otplaćena imovina - - (80) (80) Otpisani iznosi - - - - Prilagodbe za kursne razlike - - - - Ostale promjene - - - -

Na dan 31. decembra 2019. godine - - 1.408 1.408

13. DATI KREDITI I POTRAŽIVANJA OD BANAKA (NASTAVAK)

Kretanje umanjenja vrijednosti Banka 31.12.2020 Stage 1 Stage 2 Stage 3 Total Umanjenje vrijednosti za očekivane kreditne gubitke na dan 31. decembar 2019. godine - - 1.408 1.408 Imovina koja se prestala priznavati (isključujući otpise) - - - - Prijenosi u Fazu 1 - - - - Prijenosi u Fazu 2 - - - - Prijenosi u Fazu 3 - - - - Umanjenja vrijednosti (Napomena 10.) - - (29) (29) Otpisani iznosi - - - - Ostale promjene - - - - Na dan 31. decembra 2020. godine - - 1.379 1.379

Banka 31.12.2019 Stage 1 Stage 2 Stage 3 Total Umanjenje vrijednosti za očekivane kreditne gubitke na dan 31. decembar 2018. godine - - 1.488 1.488 Imovina koja se prestala priznavati (isključujući otpise) - - - - Prijenosi u Fazu 1 - - - - Prijenosi u Fazu 2 - - - - Prijenosi u Fazu 3 - - - - Umanjenja vrijednosti (Napomena 10.) - - (80) (80) Otpisani iznosi - - - - Na dan 31. decembra 2019. godine - - 1.408 1.408

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA Kratkoročni krediti (uključujući tekuće dospijeće dugoročnih kredita)

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

31

31. decembar 2020.

31. decembar 2019.

Pravna lica 5.009

2.640 Fizička lica - - Tekuće dospijeće dugoročnih kredita 33.038 36.282

38.047

38.922

Dugoročni krediti (isključujući tekuće dospijeće):

Pravna lica 243.944

201.443 Fizička lica 3.334 1.683

247.278

203.126

285.325

242.048

Manje: umanjenje vrijednosti (36.345)

(37.296)

248.980 204.752

Dati krediti i potraživanja uključuju potraživanja za kamatu, koja se sastoje iz nenaplaćene dospjele kamate i naknade te obračunate nedospjele kamate u iznosu od 922 hiljade KM (31. decembar 2019.: 773 hiljade KM), te su prezentirani neto od unaprijed naplaćene naknade po kreditima u iznosu od 883 hiljade KM (31. decembar 2019.: 755 hiljada KM).

Promjene u umanjenju vrijednosti mogu se prikazati kako slijedi: 31. decembar

2020. 31. decembar

2019.

Stanje na početku godine 37.296

36.357 Neto promjene u umanjenju vrijednosti (Napomena 10.) (411) 1.945 Otpisi (540) (1.006)

Stanje na kraju godine 36.345

37.296

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

32

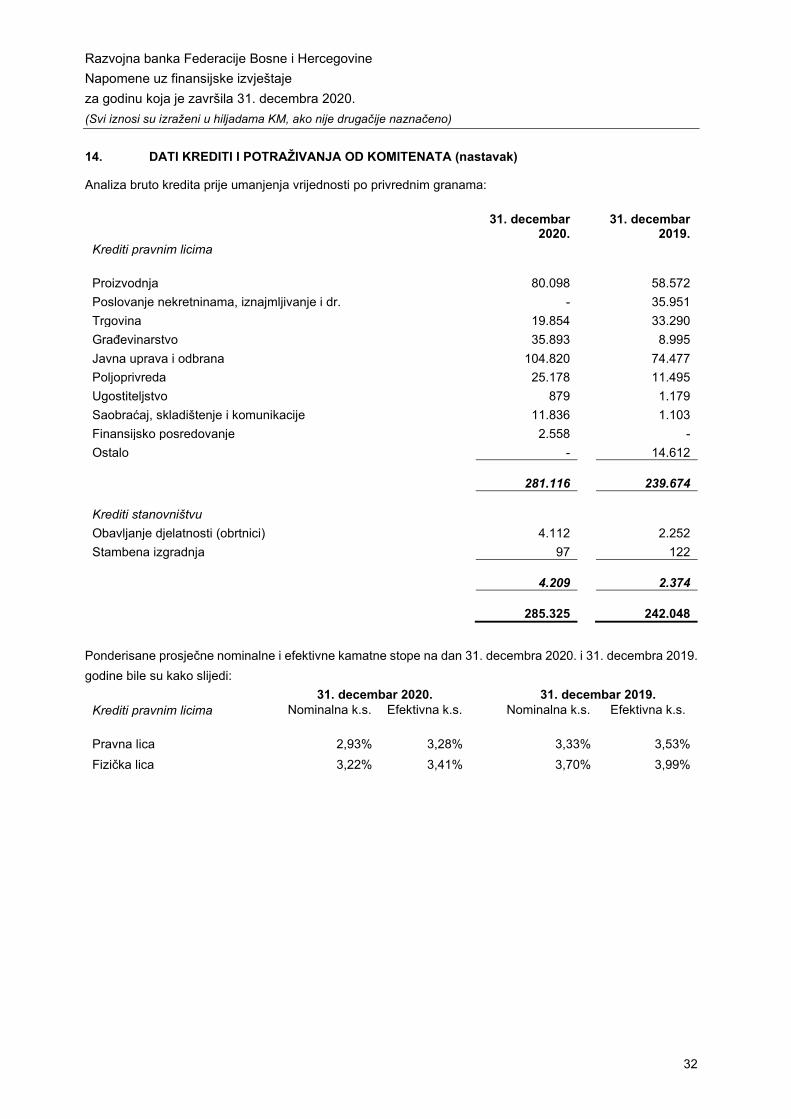

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (nastavak)

Analiza bruto kredita prije umanjenja vrijednosti po privrednim granama:

31. decembar 2020.

31. decembar 2019.

Krediti pravnim licima

Proizvodnja 80.098 58.572 Poslovanje nekretninama, iznajmljivanje i dr. - 35.951 Trgovina 19.854 33.290 Građevinarstvo 35.893 8.995 Javna uprava i odbrana 104.820 74.477 Poljoprivreda 25.178 11.495 Ugostiteljstvo 879 1.179 Saobraćaj, skladištenje i komunikacije 11.836 1.103 Finansijsko posredovanje 2.558 - Ostalo - 14.612

281.116 239.674

Krediti stanovništvu

Obavljanje djelatnosti (obrtnici) 4.112 2.252 Stambena izgradnja 97 122

4.209 2.374

285.325 242.048 Ponderisane prosječne nominalne i efektivne kamatne stope na dan 31. decembra 2020. i 31. decembra 2019. godine bile su kako slijedi:

31. decembar 2020. 31. decembar 2019. Krediti pravnim licima Nominalna k.s. Efektivna k.s. Nominalna k.s. Efektivna k.s.

Pravna lica 2,93% 3,28% 3,33% 3,53% Fizička lica 3,22% 3,41% 3,70% 3,99%

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

33

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

Bruto izloženost

31. decembar 2020.

31. decembar

2019. Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Ukupno

Razina internog ocjenjivanja

Prihodujući Nizak rizik 192.429 - - - - 192.429 155.089 Srednji rizik - 29.544 - 7.497 - 37.041 14.140 Visok rizik - - - - - - - Neprihodujući Status neispunjavanja obveza - - 44.403 - 11.452 55.855 72.819

Ukupno 192.429 29.544 44.403 7.497 11.452 285.325 242.048

31. decembar 2019. 31. decembar

2018. Faza 1 Faza 2 Faza 3 POCI Ukupno Ukupno

Razina internog ocjenjivanja Prihodujući Nizak rizik 155.089 - - - 155.089 152.145 Srednji rizik - 14.140 - - 14.140 9.962 Visok rizik - - - - - - Neprihodujući Status neispunjavanja obveza - - 53.121 19.698 72.819 72.376

Ukupno 155.089 14.140 53.121 19.698 242.048 234.483

Kretanje bruto izloženosti Banka

Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Bruto knjigovodstveni iznos na dan 31. decembar 2019. godine 155.089 14.140 53.121 - 19.698 242.048 Novo financiranje 82.071 7.711 368 - - 90.150 Imovina koja se prestala priznavati (isključujući otpise) (11.511) (5.230) (979) - (210) (17.930) Prijenosi u Fazu 1 530 (530) - - - - Prijenosi u Fazu 2 (6.756) 17.950 (11.194) - - - Prijenosi u Fazu 3 (458) (3.843) 4.301 - - - Prijenos u POCI S2 - - - 7.497 (7.497) - Prijenos u POCI S3 - - - - - - Otplaćena imovina (26.536) (654) (662) - (539) (28.391) Otpisani iznosi - - (552) - - (552) Na dan 31. decembra 2020. godine 192.429 29.544 44.403 7.497 11.452 285.325

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

34

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

Kretanje bruto izloženosti (nastavak) Banka

Faza 1 Faza 2 Faza 3 POCI Ukupno Bruto knjigovodstveni iznos na dan 31. decembar 2018. godine 152.145 9.962 51.926 20.450 234.483 Novo financiranje 53.851 6.272 4.518 - 64.641 Imovina koja se prestala priznavati (isključujući otpise) (16.046) (1.242) (9.615) - (26.903) Prijenosi u Fazu 1 1.827 (1.827) - - - Prijenosi u Fazu 2 (2.351) 8.272 (5.921) - - Prijenosi u Fazu 3 (10.640) (4.847) 15.487 - - Otplaćena imovina (23.697) (2.450) (2.268) (752) (29.167) Otpisani iznosi - - (1.006) - (1.006) Kursne razlike - - - - - Ostale promjene - - - - -

Na dan 31. decembra 2019. godine 155.089 14.140 53.121 19.698 242.048

Kretanje umanjenja vrijednosti Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Umanjenje vrijednosti za očekivane kreditne gubitke na dan 31. decembar 2019. godine 3.601 1.862 26.083 - 5.750 37.296 Novo finansiranje 2.406 627 56 - - 3.089 Imovina koja se prestala priznavati (isključujući otpise) (799) (471) (548) - (32) (1.850) Prijenosi u Fazu 1 37 (37) - - - - Prijenosi u Fazu 2 (168) 4.593 (4.425) - - - Prijenosi u Fazu 3 (43) (484) 527 - - - Prijenos u POCI S2 - - - 704 (704) - Prijenos u POCI S3 - - - - - - (Smanjenje)/Povećanje iz promjene salda (274) (3.013) 1.584 (22) 75 (1.650) Otpisani iznosi - - (540) - - (540) Ostale promjene - - - - - - Na dan 31. decembra 2020. godine 4.760 3.077 22.737 682 5.089 36.345 Umanjenja vrijednosti (Napomena 10.) 1.159 1.215 (2.806) 682 (661) (411)

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

35

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

Kretanje umanjenja vrijednosti

Faza 1 Faza 2 Faza 3 POCI Ukupno Umanjenje vrijednosti za očekivane kreditne gubitke na dan 31. decembar 2018. godine 3.844 1.425 25.760 5.328 36.357 Novo finansiranje 1.691 1.116 1.366 - 4.173 Imovina koja se prestala priznavati (isključujući otpise) (552) (178) (2.727) - (3.457) Prijenosi u Fazu 1 661 (661) - - - Prijenosi u Fazu 2 (120) 1.097 (977) - - Prijenosi u Fazu 3 (406) (269) 675 - - (Smanjenje)/Povećanje iz promjene salda (1.517) (668) 2.992 422 1.229 Otpisani iznosi - - (1.006) - (1.006) Ostale promjene - - - - -

Na dan 31. decembra 2019. godine 3.601 1.862 26.083 5.750 37.296

Umanjenja vrijednosti (Napomena 10.) (243) 437 1.329 422 1.945

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

36

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

a) Pravne osobe - kreditna kvaliteta

Bruto izloženost

31. decembar 2020.

31. decembar

2019. Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Ukupno

Razina internog ocjenjivanja Prihodujući Nizak rizik 95.214 - - - - 95.214 84.136 Srednji rizik - 29.483 - 7.497 - 36.980 14.073 Visok rizik - - - - - - - Neprihodujući Status neispunjavanja obveza - - 43.351 - 11.452 54.803 71.718

Ukupno 95.214 29.483 43.351 7.497 11.452 186.997 169.927

31. decembar 2019.

31. decembar

2018. Faza 1 Faza 2 Faza 3 POCI Ukupno Ukupno

Razina internog ocjenjivanja Prihodujući Nizak rizik 84.136 - - - 84.136 112.313 Srednji rizik - 14.073 - - 14.073 9.823 Visok rizik - - - - - - Neprihodujući Status neispunjavanja obveza - - 52.020 19.698 71.718 68.239

Ukupno 84.136 14.073 52.020 19.698 169.927 190.375

Kretanje bruto izloženosti Banka

Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Bruto knjigovodstveni iznos na dan 31. decembar 2019. godine 84.136 14.073 52.020 - 19.698 169.927 Novo finansiranje 49.343 7.711 368 - - 57.422 Imovina koja se prestala priznavati (isključujući otpise) (11.165) (5.213) (978) - (210) (17.566) Prijenosi u Fazu 1 530 (530) - - - - Prijenosi u Fazu 2 (6.683) 17.877 (11.194) - - - Prijenosi u Fazu 3 (423) (3.793) 4.216 - - - Prijenos u POCI S2 - - - 7.497 (7.497) - Prijenos u POCI S3 - - - - - - Otplaćena imovina (20.524) (642) (556) - (539) (22.261) Otpisani iznosi - - (525) - - (525) Na dan 31. decembra 2020. godine 95.214 29.483 43.351 7.497 11.452 186.997

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

37

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

Kretanje bruto izloženosti (nastavak) Banka

Faza 1 Faza 2 Faza 3 POCI Ukupno Bruto knjigovodstveni iznos na dan 31. decembar 2018. godine 112.313 9.823 47.789 20.450 190.375 Novo financiranje 17.678 6.272 4.518 - 28.468 Imovina koja se prestala priznavati (isključujući otpise) (13.622) (1.242) (6.622) - (21.486) Prijenosi u Fazu 1 1.827 (1.827) - - - Prijenosi u Fazu 2 (2.308) 8.197 (5.889) - - Prijenosi u Fazu 3 (10.640) (4.747) 15.387 - - Otplaćena imovina (21.112) (2.403) (2.157) (752) (26.424) Otpisani iznosi - - (1.006) - (1.006)

Na dan 31. decembra 2019. godine 84.136 14.073 52.020 19.698 169.927

Kretanje umanjenja vrijednosti Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Umanjenje vrijednosti za očekivane kreditne gubitke na dan 31. decembar 2019. godine 2.121 1.858 25.675 - 5.750 35.404 Novo finansiranje 1.686 627 56 - - 2.369 Imovina koja se prestala priznavati (isključujući otpise) (775) (470) (548) - (32) (1.825) Prijenosi u Fazu 1 37 (37) - - - - Prijenosi u Fazu 2 (164) 4.589 (4.425) - - - Prijenosi u Fazu 3 (40) (481) 521 - - - Prijenos u POCI S2 - - - 704 (704) - Prijenos u POCI S3 - - - - - - (Smanjenje)/Povećanje iz promjene salda (131) (3.014) 1.458 (22) 75 (1.634) Otpisani iznosi - - (524) - - (524) Ostale promjene - - - - - -

Na dan 31. decembra 2020. godine 2.734 3.072 22.213 682 5.089 33.790

Umanjenja vrijednosti (Napomena 10) 613 1.124 (2.938) 682 (661) (1.090)

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

38

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

a) Pravne osobe - kreditna kvaliteta (nastavak)

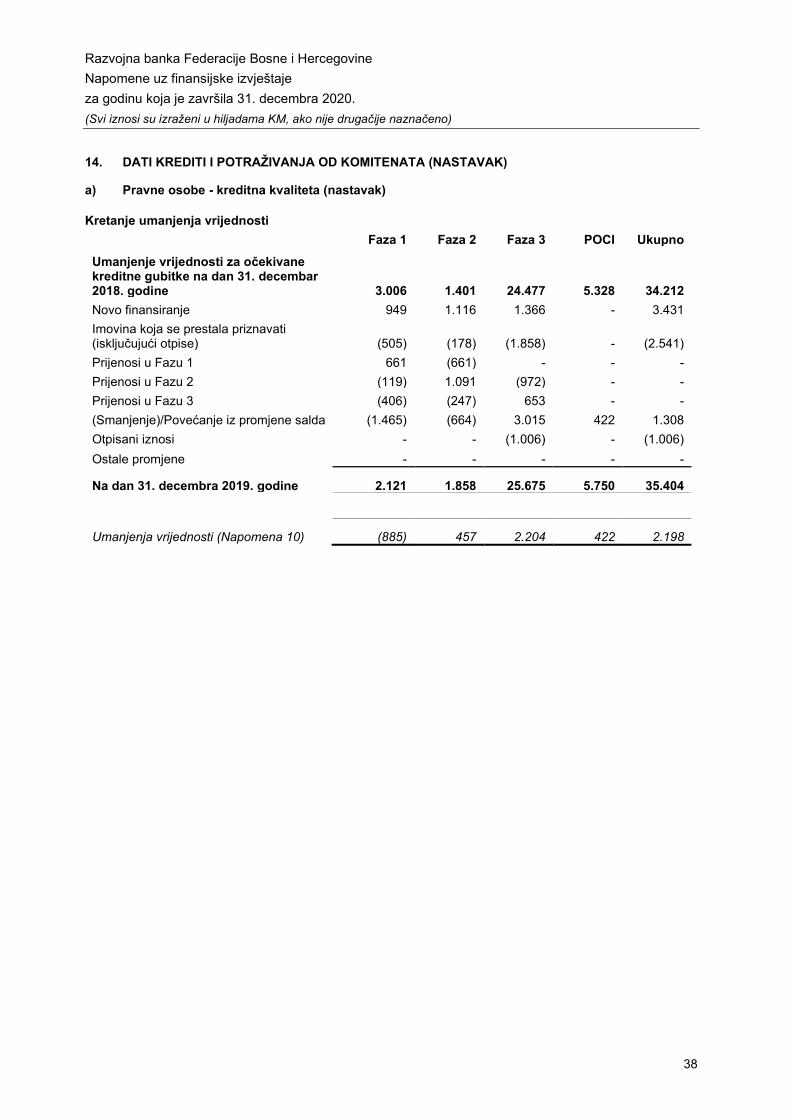

Kretanje umanjenja vrijednosti Faza 1 Faza 2 Faza 3 POCI Ukupno Umanjenje vrijednosti za očekivane kreditne gubitke na dan 31. decembar 2018. godine 3.006 1.401 24.477 5.328 34.212 Novo finansiranje 949 1.116 1.366 - 3.431 Imovina koja se prestala priznavati (isključujući otpise) (505) (178) (1.858) - (2.541) Prijenosi u Fazu 1 661 (661) - - - Prijenosi u Fazu 2 (119) 1.091 (972) - - Prijenosi u Fazu 3 (406) (247) 653 - - (Smanjenje)/Povećanje iz promjene salda (1.465) (664) 3.015 422 1.308 Otpisani iznosi - - (1.006) - (1.006) Ostale promjene - - - - -

Na dan 31. decembra 2019. godine 2.121 1.858 25.675 5.750 35.404

Umanjenja vrijednosti (Napomena 10) (885) 457 2.204 422 2.198

Razvojna banka Federacije Bosne i Hercegovine Napomene uz finansijske izvještaje za godinu koja je završila 31. decembra 2020. (Svi iznosi su izraženi u hiljadama KM, ako nije drugačije naznačeno)

39

14. DATI KREDITI I POTRAŽIVANJA OD KOMITENATA (NASTAVAK)

b) Državni i javni sektor - kreditna kvaliteta

Banka

31. decembra 2020. 31. decembar

2019. Bruto izloženost Faza 1 Faza 2 Faza 3 POCI S2 POCI S3 Ukupno Razina internog ocjenjivanja Prihodujući Nizak rizik 94.119 - - - - 94.119 69.747 Srednji rizik - - - - - - - Visok rizik - - - - - - - Neprihodujući Status neispunjavanja obveza - - - - - - -

Ukupno 94.119 - - - - 94.119 69.747

Banka 31. decembra 2019. 31. decembar

2018. Bruto izloženost Faza 1 Faza 2 Faza 3 Ukupno Razina internog ocjenjivanja Prihodujući Nizak rizik 69.747 - - 69747 38.617 Srednji rizik - - - - - Visok rizik - - - - - Neprihodujući Status neispunjavanja obveza - - - - -

Ukupno 69.747 - - 69.747 38.617

Kretanje bruto izloženosti (nastavak)

Banka