rapport sur les comptes annuels des Écoles …€¦ · système comptable/financier devrait être...

TRANSCRIPT

ЕВРОПЕЙСКА СМЕТНА ПАЛАТА TRIBUNAL DE CUENTAS EUROPEO

EVROPSKÝ ÚČETNÍ DVŮR DEN EUROPÆISKE REVISIONSRET EUROPÄISCHER RECHNUNGSHOF

EUROOPA KONTROLLIKODA ΕΥΡΩΠΑΪΚΟ ΕΛΕΓΚΤΙΚΟ ΣΥΝΕΔΡΙO

EUROPEAN COURT OF AUDITORS COUR DES COMPTES EUROPÉENNE

CÚIRT INIÚCHÓIRÍ NA HEORPA

EUROPSKI REVIZORSKI SUD CORTE DEI CONTI EUROPEA EIROPAS REVĪZIJAS PALĀTA

EUROPOS AUDITO RŪMAI

EURÓPAI SZÁMVEVŐSZÉK IL-QORTI EWROPEA TAL-AWDITURI

EUROPESE REKENKAMER EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY

TRIBUNAL DE CONTAS EUROPEU CURTEA DE CONTURI EUROPEANĂ

EURÓPSKY DVOR AUDÍTOROV EVROPSKO RAČUNSKO SODIŠČE

EUROOPAN TILINTARKASTUSTUOMIOISTUIN EUROPEISKA REVISIONSRÄTTEN

12, RUE ALCIDE DE GASPERI TÉLÉPHONE +352 4398 - 1 COURRIEL: [email protected] L - 1615 LUXEMBOURG FAX +352 439342 INTERNET: http://eca.europa.eu

Rapport sur les comptes annuels

des Écoles européennes

relatifs à l'exercice 2013

accompagné des réponses des Écoles

2

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

TABLE DES MATIÈRES

Points

Introduction 1 - 11

Contexte 1 - 3

Informations pertinentes 4 - 7

Irrégularités financières aux Écoles de Bruxelles I et de Mol 4 - 5

Propositions d'amendements au règlement financier et de changements dans l'environnement de contrôle 6

Nouveau logiciel comptable 7

Missions, étendue et approche 8 - 11

Comptabilité 12 - 25

Procédure de consolidation 12 - 16

Comptabilité d'exercice 17 - 25

Immobilisations et rapprochements bancaires 18 - 20

Créances – Recettes 21 - 22

Passif – Charges 23 - 25

Personnel 26 - 27

Emplois sensibles 26

Recrutements 27

Marchés publics 28 - 32

Normes de contrôle interne 33

Paiements 34 - 39

Remarques générales 34 - 36

Échantillon de paiements 37 - 39

Conclusion 40

Recommandations 41 - 42

3

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

Annexe 1 – Compte de gestion consolidé pour les exercices 2013 et 2012

Annexe 2 – Bilan consolidé au 31 décembre 2013 et au 31 décembre 2012

Annexe 3 – Suivi des recommandations formulées par la Cour dans le rapport annuel relatif à l'exercice 2012

4

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

INTRODUCTION

Contexte

1. Les comptes annuels relèvent de la responsabilité de chaque école, tandis

que les comptes annuels consolidés pour l'exercice clos le 31 décembre 20131

2. Les crédits disponibles au titre du budget 2013 s'élevaient à 288,5 millions

d'euros

ont été établis par le Bureau du Secrétaire général des Écoles européennes

(ci-après «le Bureau central») et transmis à la Cour des comptes en vertu des

articles 90 à 92 du règlement financier des Écoles (RF).

2

3. Les présentes observations de la Cour sont adressées au Secrétaire

général et aux directeurs des Écoles européennes, conformément à l'article 93

du règlement financier des Écoles européennes.

(283,2 millions d'euros en 2012). Le montant des recettes perçues

était de 271 millions d'euros, et celui des dépenses engagées de 271,5 millions

d'euros. La contribution de la Commission européenne en 2013 était de

167,8 millions d'euros (163,9 millions d'euros en 2012).

Informations pertinentes

Irrégularités financières aux Écoles de Bruxelles I et de Mol

4. En juin 20123

1 Voir les annexes 1 et 2, qui présentent, de manière synthétique et à titre

d'information, les données des comptes consolidés des Écoles établis par le Bureau central.

, le comptable de l'École de Bruxelles I a informé le Bureau

central qu'il avait effectué plusieurs paiements irréguliers. La réaction a été

immédiate: il a été démis de son poste et une plainte a été officiellement

2 Source: Écoles européennes, clôture des comptes 2013.

3 Point 5 du rapport sur les comptes annuels des Écoles européennes relatifs à l'exercice 2012 (disponible sur le site web de la Cour des comptes, www.eca.europa.eu).

5

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

déposée auprès des autorités belges. Une enquête interne menée sur les

comptes bancaires (pour la période 2010-2012) a fait apparaître des

mouvements financiers suspects pour un montant d'environ 500 000 euros. Un

audit d'investigation a été réalisé. Il a permis de détecter des paiements

irréguliers répétés pour des montants significatifs au cours de la période 2003-

2012. L'ensemble des informations pertinentes ont été envoyées aux autorités

judiciaires et des poursuites sont en cours.

5. En août 2013, le contrôleur financier a présenté un rapport sur le traitement

d'un montant de 212 867 euros, versé à l'École de Mol par l'État néerlandais

en 2006. Cette recette était conservée sur un compte extrabudgétaire, et non

sur un compte budgétaire de l'École. Le rapport a montré que l'utilisation de

ces ressources financières n'avait été ni transparente, ni conforme au

règlement financier et à ses modalités d'exécution. En 2013, le Bureau central

a fait parvenir aux écoles un projet de lignes directrices concernant la gestion

des comptes extrabudgétaires, pour information et commentaires.

Propositions d'amendements au règlement financier et de changements dans l'environnement de contrôle

6. Un groupe de travail du comité budgétaire des Écoles européennes a

présenté des amendements au règlement financier et à ses modalités

d'exécution. Les modifications proposées portent sur quatre grands aspects:

a) l'introduction d'un système de comptabilité d'exercice; b) un éventuel

réexamen du rôle et des responsabilités du contrôleur financier; c) une révision

des règles en matière de marchés publics; d) une révision des règles relatives

aux procédures de paiement. Le Bureau central a sollicité l'avis de la Cour des

comptes européenne4

4 Avis n° 4/2014 (disponible sur le site web de la Cour des comptes,

www.eca.europa.eu).

et de l'Office européen des brevets concernant les

modifications proposées.

6

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

Nouveau logiciel comptable

7. En 2013, face à l'échec du projet «New Cobee» et à la nécessité de mettre

en place un logiciel comptable fiable, le Bureau central a passé un marché

informatique pour l'acquisition d'un progiciel (voir point 28). Le nouveau

système comptable/financier devrait être opérationnel en 2015. Ses principales

fonctionnalités permettront notamment de consolider les comptes et de relier

automatiquement le système comptable au système électronique de paiement.

Missions, étendue et approche

8. La Cour a pour mission de présenter un rapport annuel sur les comptes

annuels consolidés.

9. Elle a procédé à son examen conformément à la norme internationale

relative aux missions d'examen (International Standard on Review

Engagements). Cette norme requiert de planifier et de réaliser l'examen de

manière à obtenir une assurance limitée que les états financiers sont exempts

d'anomalies significatives. Un examen se limite essentiellement à des

enquêtes auprès du personnel des Écoles européennes et à des procédures

analytiques portant sur les informations financières, et il fournit donc une

assurance inférieure à celle que fournirait un audit. La Cour n'a pas effectué

d'audit des comptes consolidés et, par conséquent, elle ne formule pas

d'opinion à leur sujet.

10. Outre l'examen des comptes consolidés, la Cour a procédé à l'audit annuel

du Bureau central et à l'audit de deux des 14 Écoles européennes (Bruxelles III

et Varèse)5

5 Les crédits au titre du budget 2013 s'élevaient: pour le Bureau central, à

10,1 millions d'euros; pour l'École de Varèse, à 19,9 millions d'euros et pour l'École de Bruxelles III, à 31,9 millions d'euros (source: Écoles européennes, clôture des comptes 2013).

. Dans ce contexte, elle a contrôlé les recrutements de personnel,

7

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

les dossiers des agents, les procédures de marchés, les paiements, les

comptes et l'application des normes de contrôle interne.

11. L'annexe 3

COMPTABILITÉ

présente une analyse des résultats du suivi des

recommandations formulées pour l'exercice 2012 (Écoles de Bruxelles I et de

Bergen, et Bureau central).

Procédure de consolidation

12. Huit6

13. Les années précédentes (années 2010 à 2012), le processus de

consolidation a été affecté par des erreurs, corrigées lors de l'examen:

omission ou duplication de chiffres pour une ou plusieurs écoles, consolidation

de chiffres inexacts, erreurs d'écriture lors du calcul, etc.

des 14 écoles ont approuvé leurs états financiers relatifs à 2013 après

la date limite légale du 1er avril 2014.

14. Il n'existe toujours aucun outil logiciel fiable pour procéder à la consolidation

(voir point 7). Différentes feuilles de calcul sont utilisées à cet effet; elles ne

sont contrôlées par aucun autre agent que celui qui a saisi les données. En

outre, les formules et les liens/lignes contenus dans ces feuilles ne sont pas

adéquatement protégés par des mots de passe ou des verrouillages au niveau

de la cellule. Ceci entraîne un fort risque d'erreur d'entrée/sortie.

15. L'examen des comptes consolidés a permis de détecter plusieurs erreurs:

a) dans le bilan consolidé, deux erreurs de classement ont été relevées,

concernant les Écoles de Bruxelles I et de Luxembourg II. Les comptes

affectés étaient les suivants: «Tiers (débiteurs)» – «Hors budget tiers

(débiteurs)» (70 512 euros) pour Bruxelles I et «Crédits reportés de 2013

6 Bruxelles I, Bruxelles II, Culham, Karlsruhe, Luxembourg I, Luxembourg II, Mol et

Munich. En 2012, quatre des 14 écoles étaient dans ce cas.

8

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

à 2014» – «Résultat à affecter au budget 2014» (1,15 million d'euros) pour

Luxembourg II. La deuxième erreur de classement a été corrigée dans le

rectificatif aux comptes;

b) dans le compte de gestion consolidé, plusieurs chiffres se rapportant aux

Écoles de Bruxelles I et de Luxembourg I étaient erronés, et le résultat

consolidé était surévalué de 1 497 025 euros. Ces chiffres ont été corrigés

dans le rectificatif aux comptes;

c) concernant l'École de Munich, la consolidation de 2013 a été effectuée

avec les chiffres du bilan de 2012. Cette erreur a été mise au jour et

corrigée au cours de l'examen;

d) il existe des divergences entre le bilan consolidé et le compte de gestion

consolidé en ce qui concerne les comptes suivants: «Crédits reportés

de 2013 à 2014» (différence de 1 199 598 euros) et «Résultat à affecter au

budget 2014: poste 5101 (excédent de gestion)» (différence de

276 333 euros). Pour le deuxième compte, la différence a été corrigée. Le

premier a été partiellement corrigé, mais il reste une différence de

43 532 euros.

16. Les comptes de l'École de Bruxelles I relatifs à l'exercice 2013 comprennent

un compte de débit et de crédit (734 515 euros) avec pour intitulés respectifs

«Fournisseurs» et «Différences de change». L'École n'a pu fournir ni

assurance en ce qui concerne l'origine et la nature de ces fonds, ni pièces

justificatives. Elle a décidé de compenser ces deux écritures, qui ne sont donc

pas intégrées dans les comptes consolidés.

Comptabilité d'exercice

17. Les comptes des écoles relatifs à l'exercice 2013 ont une nouvelle fois été

établis sur la base d'une comptabilité de caisse modifiée et ne sont pas

totalement conformes au principe de la comptabilité d'exercice. Le groupe de

9

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

travail du comité budgétaire a proposé de passer à la comptabilité d'exercice à

compter de l'exercice 2015.

Immobilisations et rapprochements bancaires

18. Au Bureau central, les factures de services et de biens liées au projet SAP

(valeur totale de 507 884 euros) ont été comptabilisées en charges au lieu de

l'être à l'actif.

19. Le comptable du Bureau central a procédé au rapprochement des comptes

bancaires du Bureau central à la fin de l'exercice. Toutefois, ce rapprochement

n'a pas été examiné et approuvé par les supérieurs hiérarchiques du

comptable.

20. Dans les comptes de l'École de Bruxelles III, il n'existait pas d'élément écrit

attestant de la réalisation de rapprochements bancaires à la fin de l'exercice.

Créances – Recettes

21. Aux Écoles de Varèse et de Bruxelles III, les minervals reçus au cours de

l'année N pour l'année scolaire N/N + 1 ne sont pas comptabilisés selon les

règles de la comptabilité d'exercice.

22. À l'École de Bruxelles III, des minervals impayés (22 990 euros) des

années scolaires 2003 à 2006 sont inscrits au compte débiteurs.

Passif – Charges

23. Au Bureau central et à l'École de Bruxelles III, les engagements reportés

s'élèvent respectivement à 1 944 962 euros et à 599 548 euros. Sur ces

montants, 1 563 514 euros et 296 683 euros respectivement concernent des

services ou des biens qui ont été commandés en 2013, mais qui n'ont pas été

livrés la même année. Les crédits liés à ces engagements n'auraient pas dû

être reportés ni intégrés dans les comptes.

10

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

24. Le Bureau central et l'École de Bruxelles III sont impliqués dans plusieurs

procès, essentiellement avec des membres du personnel. Il n'existe pas de

politique concernant l'inscription de provisions pour faire face aux

conséquences possibles de litiges de ce type.

25. À l'École de Varèse et à celle de Bruxelles III, des factures d'une valeur

totale de 37 915 euros et 59 857 euros respectivement ont été comptabilisées

dans les dépenses de 2013 alors que les services correspondants avaient été

fournis en 2012.

PERSONNEL

Emplois sensibles

26. Le manque de rotation du personnel occupant des emplois sensibles (le

mandat des économes, c'est-à-dire des administrateurs des écoles, et des

directeurs des services comptables n'est pas limité dans le temps), associé à la

longueur du mandat des ordonnateurs (neuf ans), aboutit à un niveau

insuffisant de contrôle interne. Cette faiblesse touche toutes les écoles. Une

proposition visant à régler cette question sera examinée lors de la prochaine

réunion du Conseil supérieur, en décembre 2014.

Recrutements

27. Plusieurs faiblesses ont été relevées au niveau du processus de

recrutement de personnel administratif et de service (PAS) au Bureau central:

a) dans un cas, le candidat recruté ne remplissait pas certaines des

conditions de base de l'avis de vacance et, dans un autre cas, le candidat

recruté a été inscrit sur la liste restreinte alors que, d'après l'évaluation, il

ne satisfaisait pas aux conditions de l'avis de vacance;

b) des erreurs de forme concernant la documentation à l'appui des décisions

prises ont été détectées.

11

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

MARCHÉS PUBLICS

28. En novembre 2011, la Commission a conclu un contrat-cadre avec une

société informatique pour l'acquisition d'un progiciel comptable, à l'issue d'une

procédure de marché interinstitutionnelle à laquelle les Écoles n'ont pas

participé. Face à l'échec du projet «New Cobee» et à la nécessité d'assurer la

mise en œuvre d'un logiciel comptable fiable, le Bureau central a passé un

marché portant sur des services similaires avec le contractant de la

Commission. Il n'a pas négocié les conditions du marché (par exemple, sa

valeur et sa durée), mais a appliqué celles stipulées dans le contrat signé par

la Commission. Ceci est contraire aux dispositions relatives aux procédures

négociées, définies dans les modalités d'exécution du règlement financier.

29. En outre, l'audit auquel ont été soumises d'autres procédures de marchés a

révélé les faiblesses suivantes:

a) dans trois cas, l'ordonnateur n'a pas rédigé l'avis d'attribution formel

comme cela est prévu à l'article 64 du règlement financier;

b) dans deux cas, le Bureau central a engagé des crédits budgétaires

de 2013 pour des services à fournir en 2014;

c) dans un cas, l'engagement budgétaire a été signé après le contrat.

30. Le Bureau central n'a pas encore mis en œuvre la recommandation de la

Cour, qui l'encourageait à signer des contrats avec les traducteurs

indépendants7

7 Voir annexe 3 – Suivi des recommandations de la Cour formulées dans le rapport

annuel relatif à l'exercice 2012 (recommandation n° 10).

. En 2013, le montant annuel total dépensé par le Bureau central

en services de traduction externe s'est élevé à 267 000 euros. Dans les

conditions actuelles, la sélection des traducteurs indépendants et l'attribution

des tâches à ces derniers ne sont pas transparentes.

12

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

31. Des faiblesses ont été relevées au niveau des trois procédures de marchés

publics contrôlées à l'École de Bruxelles III:

a) dans un cas, aucun des deux soumissionnaires ne remplissait les critères

de sélection. Toutefois, l'École est passée aux étapes suivantes de la

procédure en évaluant les critères d'attribution et en attribuant le marché à

l'un de ces soumissionnaires;

b) dans un cas, les spécifications techniques étaient trop détaillées,

complexes et obscures, et ont peut-être limité le nombre de candidats

potentiels.

32. De plus, l'ensemble des trois procédures de marchés contrôlées à l'École

de Bruxelles III et des deux procédures de marchés contrôlées à l'École de

Varèse étaient affectées par des faiblesses du point de vue de leur gestion et

de leur documentation.

NORMES DE CONTRÔLE INTERNE

33. Les normes de contrôle interne ont été adoptées par le Conseil supérieur

en octobre 20078

PAIEMENTS

. Le Bureau central, l'École de Bruxelles III et l'École de

Varèse ne tiennent pas de registre des exceptions (norme 14). En outre, le

Bureau central et l'École de Bruxelles II n'ont pas mis en place de procédure

formalisée en matière de gestion des risques (norme 7) et n'assurent pas de

contrôles réguliers et systématiques du respect des normes de contrôle interne

(norme 18).

Remarques générales

34. Le système comptable des Écoles n'est relié à aucune application en ligne

permettant d'effectuer des virements bancaires électroniques. Chaque ordre de 8 Référence: 2007-D-29-fr-2.

13

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

paiement, une fois approuvé par l'ordonnateur, doit donc être saisi séparément

dans l'application bancaire en ligne par un initiateur. Le paiement est ensuite

validé par le comptable et/ou l'économe. Avec cette procédure, il existe un

risque d'erreur et l'ordonnateur n'est pas impliqué dans l'exécution du

paiement. Étant donné que le système comptable et le système de paiement

ne sont pas reliés l'un à l'autre, et que l'ordonnateur n'intervient pas dans le

circuit de validation après l'approbation initiale, d'autres personnes intervenant

dans la procédure sont en mesure de se soustraire au contrôle de

l'ordonnateur.

35. Eu égard à ce risque et aux paiements irréguliers effectués à l'École de

Bruxelles I, un mémorandum exigeant que les paiements qui dépassent

60 000 euros soient visés par le comptable et par l'ordonnateur (sans droits de

modification) avant l'envoi des ordres de paiement à la banque a été diffusé en

octobre 20139

36. Cependant, les risques ne sont pas totalement écartés, car la nouvelle

procédure concerne uniquement les paiements dépassant 60 000 euros et le

mémorandum n'est pas correctement appliqué au Bureau central et à l'École

de Bruxelles III.

. Il s'agit d'une solution temporaire en attendant l'introduction du

nouveau système comptable/financier, qui permettra de relier directement l'outil

informatique comptable au système de paiement électronique.

Échantillon de paiements

37. Plusieurs faiblesses ont été relevées lors de l'examen d'un échantillon de

paiements sélectionnés au Bureau central:

a) les engagements relatifs à trois paiements ont été ordonnancés par un

ordonnateur subdélégué qui ne détenait pas les pouvoirs

9 Référence du document: 2013-10-M-1-fr-1/KK.

14

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

d'ordonnancement nécessaires. Ces engagements ont toutefois été

validés par le contrôleur financier;

b) le marché correspondant à un paiement de 16 178 euros a été conclu

en 2006 et a été reconduit à plusieurs reprises pour des durées de 12 ou

24 mois (la dernière reconduction a eu lieu en novembre 2013) sans

procédure de marché;

c) dans un cas, des commandes directes ont été passées auprès d'un

fournisseur pour un montant total dépassant 6 000 euros alors qu'aucune

procédure de marché n'avait été mise en œuvre pour les services en

cause. Dans un autre cas, le Bureau central a continué d'adresser des

commandes à un fournisseur (pour plus de 13 000 euros en 2013) alors

que le contrat correspondant avait expiré en avril 2010.

38. Concernant la gestion des ordres de mission, dans un cas, l'ordre a été

approuvé par l'agent qui partait en mission. En outre, des faiblesses ont été

détectées dans le contrôle des frais de voyage (différence entre les coûts réels

attestés par les justificatifs et les coûts déclarés, erreurs de calcul des

indemnités, absence de justificatifs des coûts réels).

39. S'agissant des Écoles de Bruxelles III et de Varèse, dans trois cas (frais de

mission, frais de représentation), l'ordonnateur a validé ses propres dépenses.

CONCLUSION

40. Compte tenu des faiblesses persistantes affectant la comptabilité et le

contrôle, la Cour n'est pas en mesure de parvenir à une conclusion sur la

question de savoir si les comptes annuels consolidés relatifs à 2013 sont

exempts d'anomalies significatives.

RECOMMANDATIONS

41. Le Conseil supérieur devrait prendre des mesures immédiates pour

appliquer les recommandations ci-après.

15

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

Comptabilité

i) Le Bureau central devrait opérer un changement efficace dans la gestion

financière et administrative afin d'instaurer la nécessaire culture de

l'obligation de rendre compte; il devrait également organiser une

formation approfondie pour tous les agents impliqués dans les questions

financières.

ii) Le Bureau central devrait veiller à mettre en œuvre le nouveau système

comptable/financier en temps opportun et de manière appropriée,

efficiente et efficace.

iii) Les Écoles et le Bureau central devraient respecter les dates limites

légales pour la transmission du compte de gestion et du bilan.

iv) Le Bureau central devrait contrôler l'exhaustivité et l'exactitude des

données utilisées pour consolider les comptes des Écoles européennes,

et documenter entièrement ce processus. Il conviendrait de procéder à un

examen analytique approfondi de l'ensemble des comptes de toutes les

écoles. En outre, l'École de Bruxelles I devrait faire réaliser un audit

approfondi de ses comptes relatifs à l'exercice 2013.

Personnel

i) La Cour recommande au Conseil supérieur, ainsi qu'elle l'a déjà fait, de

mettre en place un système de rotation dans la gestion des fonctions

sensibles (directeurs des services comptables et économes).

ii) Le Bureau central devrait mieux documenter et simplifier les différentes

étapes des procédures de recrutement afin d'assurer la transparence et

l'égalité de traitement.

16

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

Marchés publics

i) Le Bureau central devrait fournir aux Écoles davantage d'orientations en

matière de planification et de conception des procédures de marchés. Les

Écoles devraient suivre le règlement financier et ses modalités

d'exécution à la lettre, simplifier les critères de sélection et d'attribution, et

améliorer la documentation des procédures pour garantir la transparence

et l'égalité de traitement.

Normes de contrôle interne

i) Le Bureau central devrait s'impliquer davantage dans l'application des

normes de contrôle interne et fournir des orientations aux Écoles.

Paiements

i) Les Écoles devraient appliquer strictement le mémorandum sur les

procédures de paiement jusqu'à ce que le nouveau système

comptable/financier soit en place, et renforcer l'efficacité des contrôles

ex ante.

42. En outre, la Cour réitère les principaux messages de son avis n° 4/201410

i) la Cour accueille favorablement la proposition visant à introduire un

système de comptabilité d'exercice et à mettre fin aux paiements en

espèces de manière générale;

sur la proposition de révision du règlement financier et de ses modalités

d'exécution:

ii) le rôle des directeurs des services comptables devrait être renforcé

(désignation par le Conseil supérieur, réalisation de contrôles sur les états

10 Avis n° 4/2014 (disponible sur le site web de la Cour des comptes,

www.eca.europa.eu).

17

AEI004651FR04-14PP-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

financiers des différentes écoles, obligation de rendre compte en ce qui

concerne les comptes consolidés);

iii) il conviendrait de procéder à la décentralisation des contrôles ex ante,

après une période d'essai dans certaines des écoles;

iv) les comptes annuels établis par chaque école devraient être vérifiés par

un auditeur externe indépendant (autre que la Cour).

Le présent rapport a été adopté par la Chambre IV, présidée par M. Milan

Martin CVIKL, Membre de la Cour des comptes, à Luxembourg en sa réunion

du 21 octobre 2014.

Par la Cour des comptes

Vítor Manuel da SILVA CALDEIRA

Président

1

AEI004651FR04-14AA-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

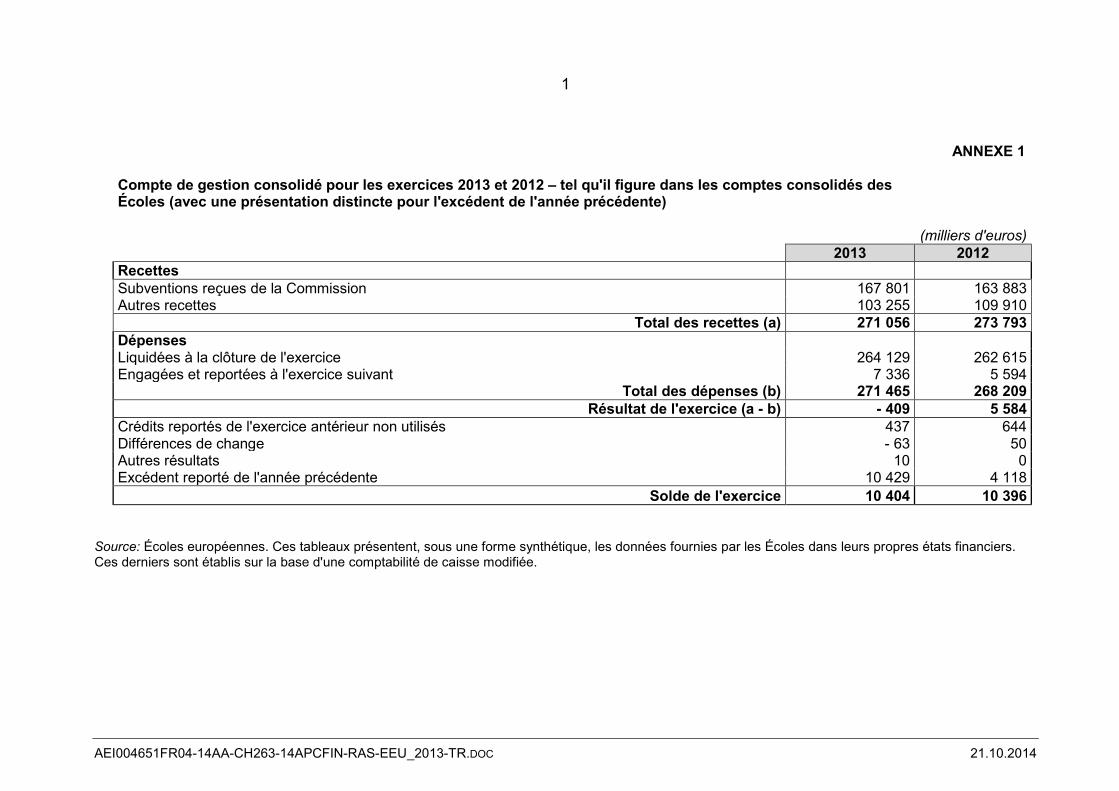

ANNEXE 1

Compte de gestion consolidé pour les exercices 2013 et 2012 – tel qu'il figure dans les comptes consolidés des Écoles (avec une présentation distincte pour l'excédent de l'année précédente)

(milliers d'euros)

2013 2012 Recettes

Subventions reçues de la Commission 167 801 163 883 Autres recettes 103 255 109 910

Total des recettes (a) 271 056 273 793 Dépenses

Liquidées à la clôture de l'exercice 264 129 262 615 Engagées et reportées à l'exercice suivant 7 336 5 594

Total des dépenses (b) 271 465 268 209 Résultat de l'exercice (a - b) - 409 5 584

Crédits reportés de l'exercice antérieur non utilisés 437 644 Différences de change - 63 50 Autres résultats 10 0 Excédent reporté de l'année précédente 10 429 4 118

Solde de l'exercice 10 404 10 396 Source: Écoles européennes. Ces tableaux présentent, sous une forme synthétique, les données fournies par les Écoles dans leurs propres états financiers. Ces derniers sont établis sur la base d'une comptabilité de caisse modifiée.

1

AEI004651FR04-14BB-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

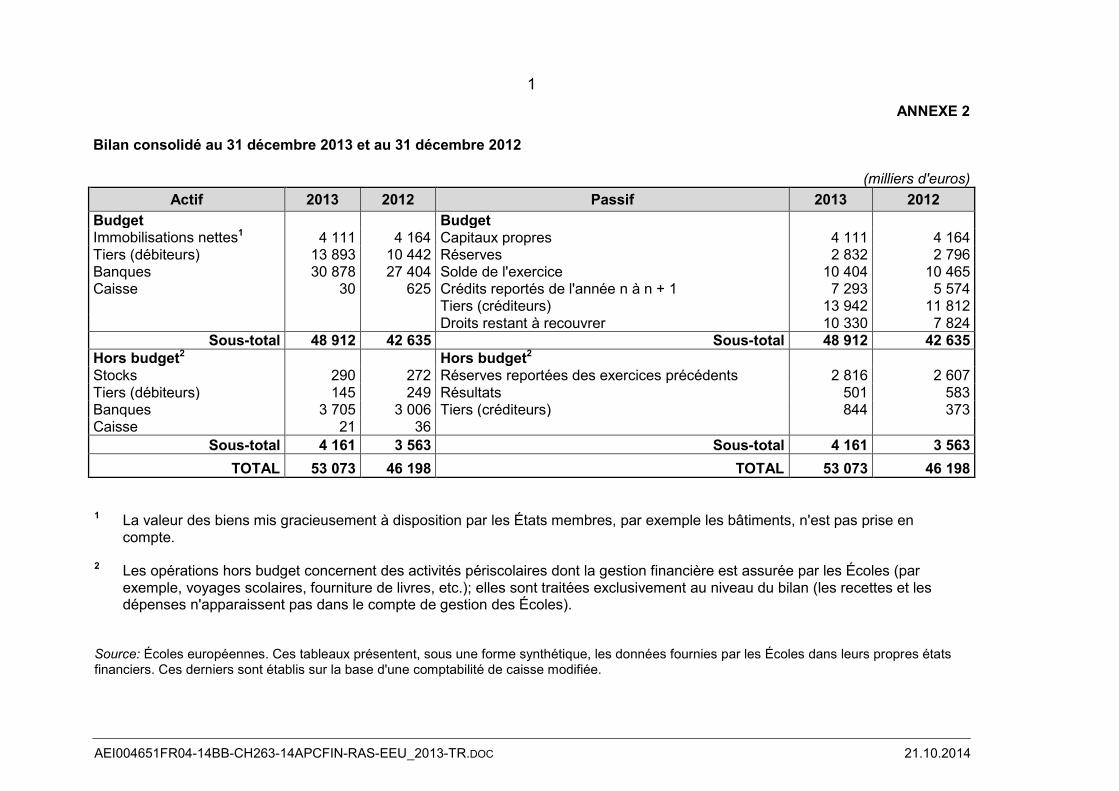

1 La valeur des biens mis gracieusement à disposition par les États membres, par exemple les bâtiments, n'est pas prise en compte.

2 Les opérations hors budget concernent des activités périscolaires dont la gestion financière est assurée par les Écoles (par

exemple, voyages scolaires, fourniture de livres, etc.); elles sont traitées exclusivement au niveau du bilan (les recettes et les dépenses n'apparaissent pas dans le compte de gestion des Écoles).

Source: Écoles européennes. Ces tableaux présentent, sous une forme synthétique, les données fournies par les Écoles dans leurs propres états financiers. Ces derniers sont établis sur la base d'une comptabilité de caisse modifiée.

ANNEXE 2 Bilan consolidé au 31 décembre 2013 et au 31 décembre 2012

(milliers d'euros)

Actif 2013 2012 Passif 2013 2012 Budget

Budget

Immobilisations nettes1 4 111 4 164 Capitaux propres 4 111 4 164 Tiers (débiteurs) 13 893 10 442 Réserves 2 832 2 796 Banques 30 878 27 404 Solde de l'exercice 10 404 10 465 Caisse 30 625 Crédits reportés de l'année n à n + 1 7 293 5 574

Tiers (créditeurs) 13 942 11 812

Droits restant à recouvrer 10 330 7 824 Sous-total 48 912 42 635 Sous-total 48 912 42 635

Hors budget2

Hors budget2 Stocks 290 272 Réserves reportées des exercices précédents 2 816 2 607

Tiers (débiteurs) 145 249 Résultats 501 583 Banques 3 705 3 006 Tiers (créditeurs) 844 373 Caisse 21 36

Sous-total 4 161 3 563 Sous-total 4 161 3 563 TOTAL 53 073 46 198 TOTAL 53 073 46 198

1

AEI004651FR04-14CC-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

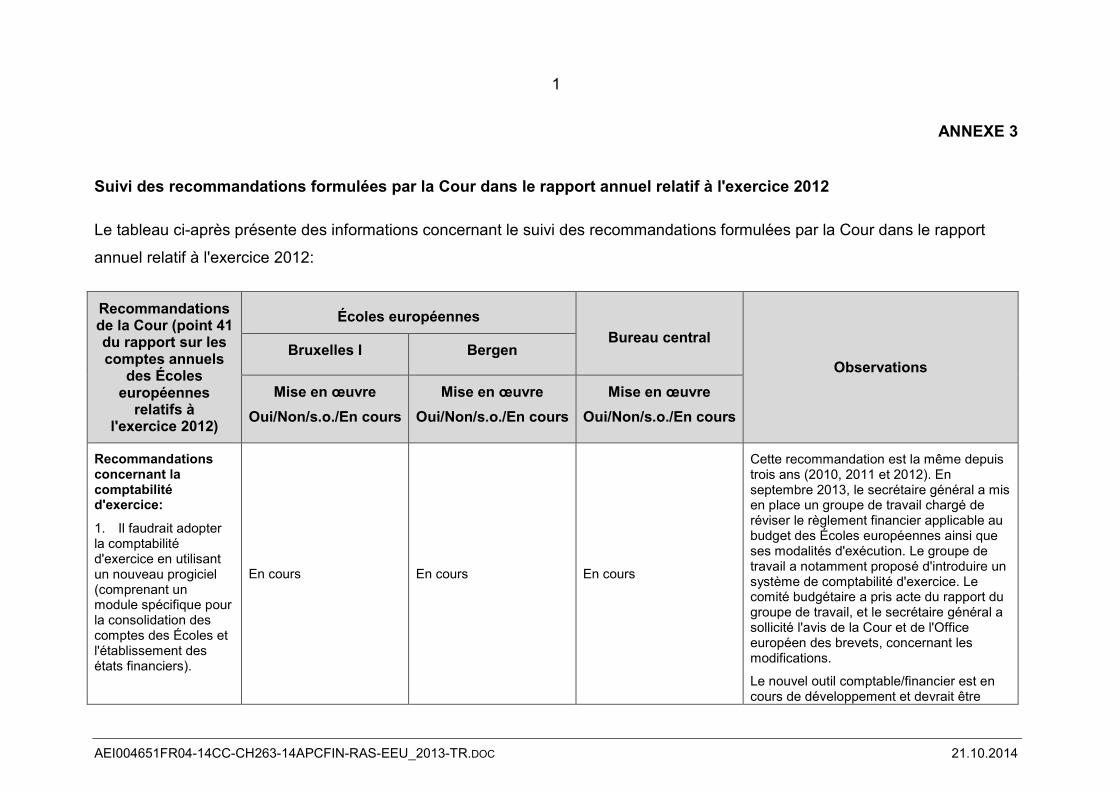

ANNEXE 3 Suivi des recommandations formulées par la Cour dans le rapport annuel relatif à l'exercice 2012

Le tableau ci-après présente des informations concernant le suivi des recommandations formulées par la Cour dans le rapport

annuel relatif à l'exercice 2012:

Recommandations de la Cour (point 41 du rapport sur les comptes annuels

des Écoles européennes

relatifs à l'exercice 2012)

Écoles européennes Bureau central

Observations Bruxelles I Bergen

Mise en œuvre Oui/Non/s.o./En cours

Mise en œuvre Oui/Non/s.o./En cours

Mise en œuvre Oui/Non/s.o./En cours

Recommandations concernant la comptabilité d'exercice:

1. Il faudrait adopter la comptabilité d'exercice en utilisant un nouveau progiciel (comprenant un module spécifique pour la consolidation des comptes des Écoles et l'établissement des états financiers).

En cours En cours En cours

Cette recommandation est la même depuis trois ans (2010, 2011 et 2012). En septembre 2013, le secrétaire général a mis en place un groupe de travail chargé de réviser le règlement financier applicable au budget des Écoles européennes ainsi que ses modalités d'exécution. Le groupe de travail a notamment proposé d'introduire un système de comptabilité d'exercice. Le comité budgétaire a pris acte du rapport du groupe de travail, et le secrétaire général a sollicité l'avis de la Cour et de l'Office européen des brevets, concernant les modifications.

Le nouvel outil comptable/financier est en cours de développement et devrait être

2

AEI004651FR04-14CC-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

opérationnel à compter du 1er janvier 2015.

2. Par ailleurs, le Bureau central devrait obtenir du fabricant une prolongation de l'assistance technique fournie pour les serveurs actuels de manière à ce que l'année 2014 soit couverte.

Oui Oui Oui Des dispositions ont été prises pour que l'ancien système Cobee reste opérationnel en 2015 si cela s'avère nécessaire.

Recommandation concernant le système de contrôle des paiements:

3. Le Bureau central doit modifier le mémorandum sur les procédures de paiement pour faire en sorte que l'ordonnateur approuve les paiements dans le système électronique de paiement, ainsi que tous les ajouts et les modifications concernant les données permanentes de paiement.

En cours En cours En cours

Un mémorandum publié le 30 octobre 2013 (référence du document: 2013-10-M-1-fr-1/KK) prévoit une autre procédure en attendant qu'il soit possible de relier efficacement l'outil informatique comptable aux systèmes de paiement électronique. L'audit relatif à l'exercice 2013 a révélé qu'au Bureau central et à l'École de Bruxelles III, le mémorandum n'est pas pleinement appliqué.

Le texte sur la révision du règlement financier pose en principe général que les paiements doivent être effectués par des moyens électroniques plus sûrs.

Le nouveau système comptable/financier devrait relier automatiquement le système comptable au système de paiement électronique et, ainsi, pallier les faiblesses liées à la procédure de paiement actuelle.

Recommandation concernant les

Non Non Non Un système de rotation obligatoire des administrateurs-économes a été examiné

3

AEI004651FR04-14CC-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

emplois sensibles:

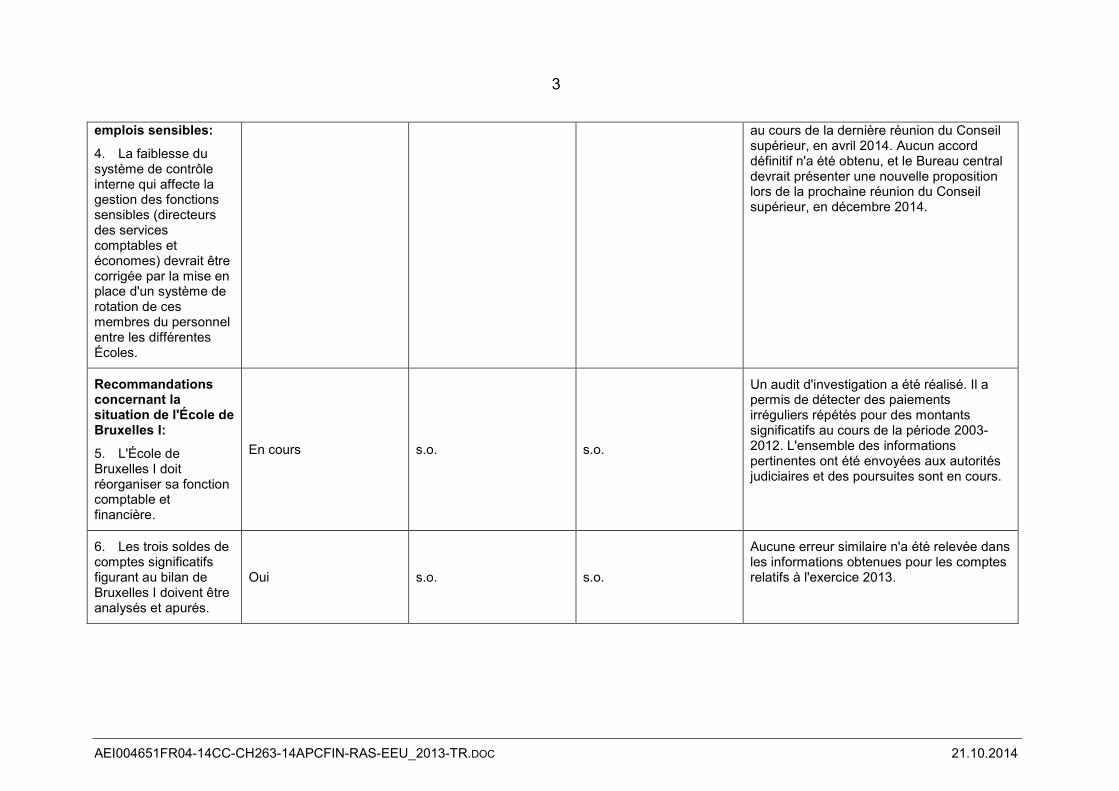

4. La faiblesse du système de contrôle interne qui affecte la gestion des fonctions sensibles (directeurs des services comptables et économes) devrait être corrigée par la mise en place d'un système de rotation de ces membres du personnel entre les différentes Écoles.

au cours de la dernière réunion du Conseil supérieur, en avril 2014. Aucun accord définitif n'a été obtenu, et le Bureau central devrait présenter une nouvelle proposition lors de la prochaine réunion du Conseil supérieur, en décembre 2014.

Recommandations concernant la situation de l'École de Bruxelles I:

5. L'École de Bruxelles I doit réorganiser sa fonction comptable et financière.

En cours s.o. s.o.

Un audit d'investigation a été réalisé. Il a permis de détecter des paiements irréguliers répétés pour des montants significatifs au cours de la période 2003-2012. L'ensemble des informations pertinentes ont été envoyées aux autorités judiciaires et des poursuites sont en cours.

6. Les trois soldes de comptes significatifs figurant au bilan de Bruxelles I doivent être analysés et apurés.

Oui s.o. s.o.

Aucune erreur similaire n'a été relevée dans les informations obtenues pour les comptes relatifs à l'exercice 2013.

4

AEI004651FR04-14CC-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

Recommandations concernant les règles comptables et l'organisation:

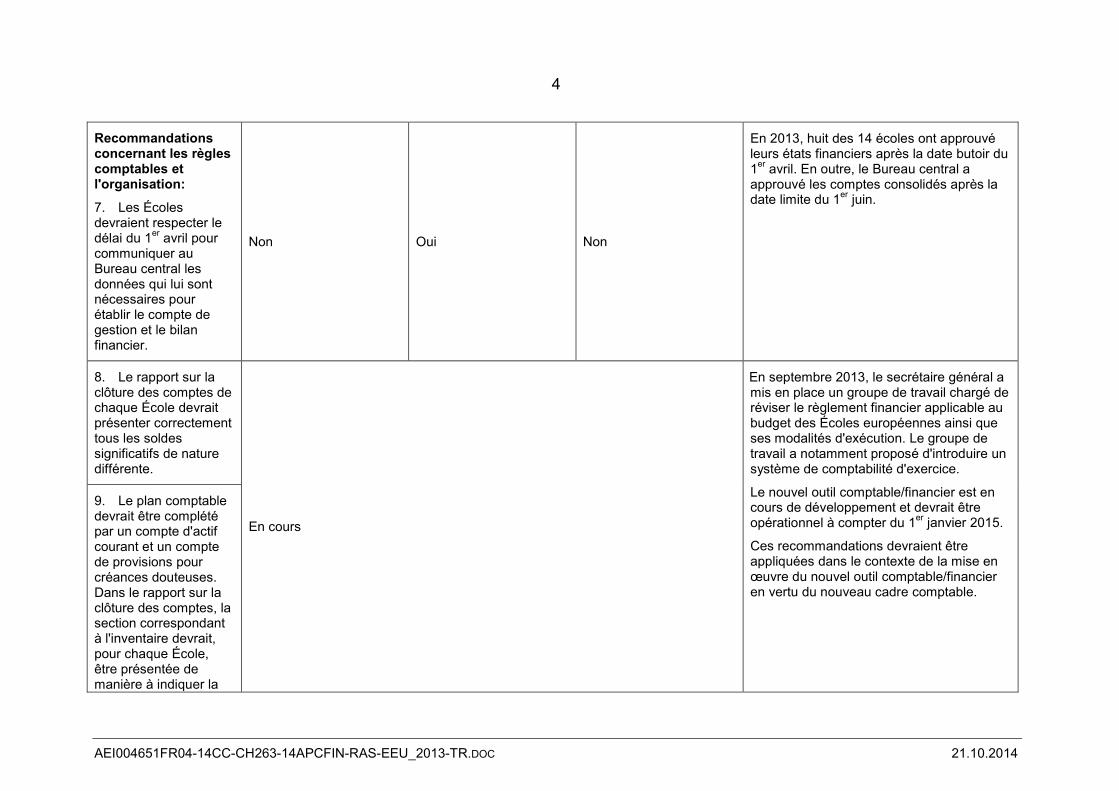

7. Les Écoles devraient respecter le délai du 1er avril pour communiquer au Bureau central les données qui lui sont nécessaires pour établir le compte de gestion et le bilan financier.

Non Oui Non

En 2013, huit des 14 écoles ont approuvé leurs états financiers après la date butoir du 1er avril. En outre, le Bureau central a approuvé les comptes consolidés après la date limite du 1er juin.

8. Le rapport sur la clôture des comptes de chaque École devrait présenter correctement tous les soldes significatifs de nature différente.

En cours

En septembre 2013, le secrétaire général a mis en place un groupe de travail chargé de réviser le règlement financier applicable au budget des Écoles européennes ainsi que ses modalités d'exécution. Le groupe de travail a notamment proposé d'introduire un système de comptabilité d'exercice.

Le nouvel outil comptable/financier est en cours de développement et devrait être opérationnel à compter du 1er janvier 2015.

Ces recommandations devraient être appliquées dans le contexte de la mise en œuvre du nouvel outil comptable/financier en vertu du nouveau cadre comptable.

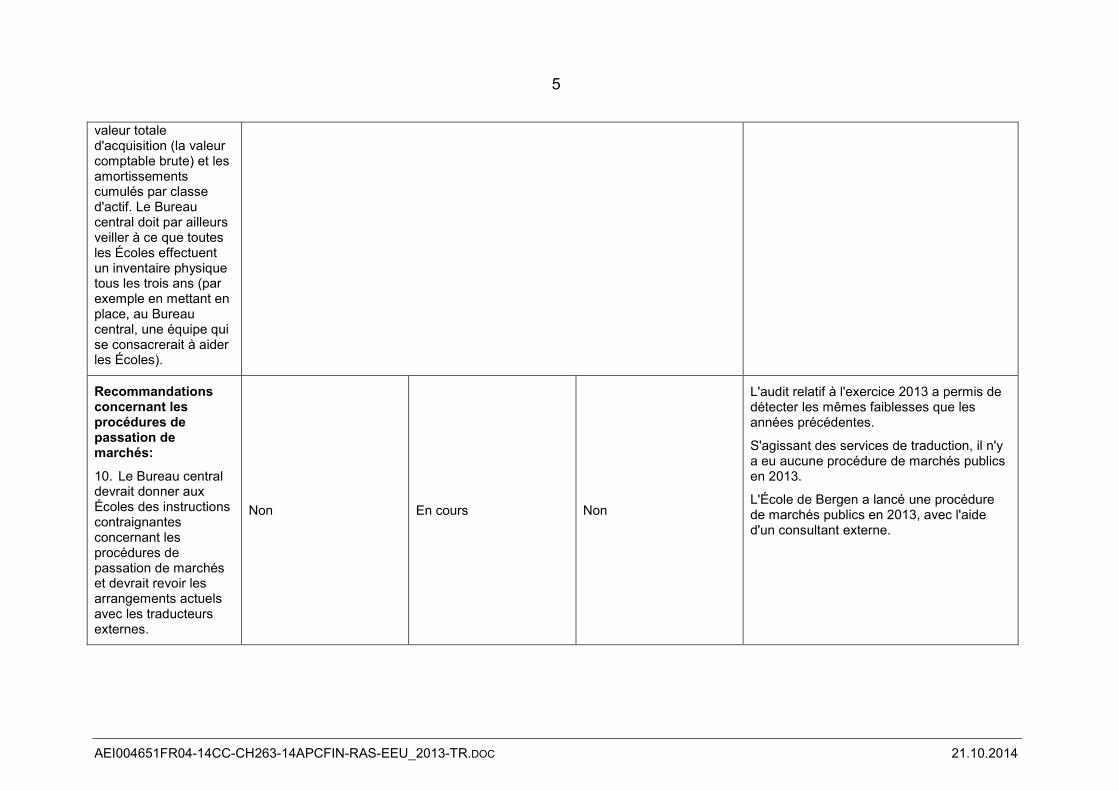

9. Le plan comptable devrait être complété par un compte d'actif courant et un compte de provisions pour créances douteuses. Dans le rapport sur la clôture des comptes, la section correspondant à l'inventaire devrait, pour chaque École, être présentée de manière à indiquer la

5

AEI004651FR04-14CC-CH263-14APCFIN-RAS-EEU_2013-TR.DOC 21.10.2014

valeur totale d'acquisition (la valeur comptable brute) et les amortissements cumulés par classe d'actif. Le Bureau central doit par ailleurs veiller à ce que toutes les Écoles effectuent un inventaire physique tous les trois ans (par exemple en mettant en place, au Bureau central, une équipe qui se consacrerait à aider les Écoles).

Recommandations concernant les procédures de passation de marchés:

10. Le Bureau central devrait donner aux Écoles des instructions contraignantes concernant les procédures de passation de marchés et devrait revoir les arrangements actuels avec les traducteurs externes.

Non En cours Non

L'audit relatif à l'exercice 2013 a permis de détecter les mêmes faiblesses que les années précédentes.

S'agissant des services de traduction, il n'y a eu aucune procédure de marchés publics en 2013.

L'École de Bergen a lancé une procédure de marchés publics en 2013, avec l'aide d'un consultant externe.

1

2014-10-D-15-fr-1

Ecoles européennes Bureau du Secrétaire général

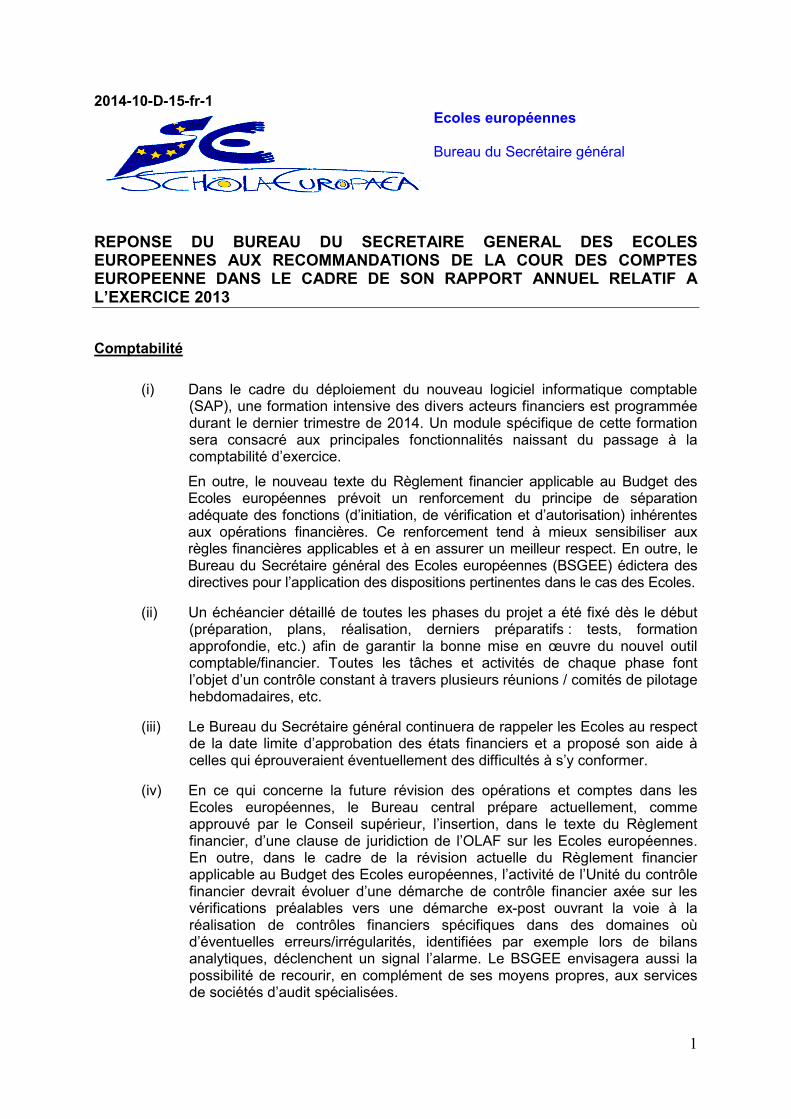

REPONSE DU BUREAU DU SECRETAIRE GENERAL DES ECOLES EUROPEENNES AUX RECOMMANDATIONS DE LA COUR DES COMPTES EUROPEENNE DANS LE CADRE DE SON RAPPORT ANNUEL RELATIF A L’EXERCICE 2013

Comptabilité

(i) Dans le cadre du déploiement du nouveau logiciel informatique comptable (SAP), une formation intensive des divers acteurs financiers est programmée durant le dernier trimestre de 2014. Un module spécifique de cette formation sera consacré aux principales fonctionnalités naissant du passage à la comptabilité d’exercice.

En outre, le nouveau texte du Règlement financier applicable au Budget des Ecoles européennes prévoit un renforcement du principe de séparation adéquate des fonctions (d’initiation, de vérification et d’autorisation) inhérentes aux opérations financières. Ce renforcement tend à mieux sensibiliser aux règles financières applicables et à en assurer un meilleur respect. En outre, le Bureau du Secrétaire général des Ecoles européennes (BSGEE) édictera des directives pour l’application des dispositions pertinentes dans le cas des Ecoles.

(ii) Un échéancier détaillé de toutes les phases du projet a été fixé dès le début (préparation, plans, réalisation, derniers préparatifs : tests, formation approfondie, etc.) afin de garantir la bonne mise en œuvre du nouvel outil comptable/financier. Toutes les tâches et activités de chaque phase font l’objet d’un contrôle constant à travers plusieurs réunions / comités de pilotage hebdomadaires, etc.

(iii) Le Bureau du Secrétaire général continuera de rappeler les Ecoles au respect de la date limite d’approbation des états financiers et a proposé son aide à celles qui éprouveraient éventuellement des difficultés à s’y conformer.

(iv) En ce qui concerne la future révision des opérations et comptes dans les Ecoles européennes, le Bureau central prépare actuellement, comme approuvé par le Conseil supérieur, l’insertion, dans le texte du Règlement financier, d’une clause de juridiction de l’OLAF sur les Ecoles européennes. En outre, dans le cadre de la révision actuelle du Règlement financier applicable au Budget des Ecoles européennes, l’activité de l’Unité du contrôle financier devrait évoluer d’une démarche de contrôle financier axée sur les vérifications préalables vers une démarche ex-post ouvrant la voie à la réalisation de contrôles financiers spécifiques dans des domaines où d’éventuelles erreurs/irrégularités, identifiées par exemple lors de bilans analytiques, déclenchent un signal l’alarme. Le BSGEE envisagera aussi la possibilité de recourir, en complément de ses moyens propres, aux services de sociétés d’audit spécialisées.

2

En tout état de cause, étant donné qu’aux termes du Règlement financier, tous les comptes des Ecoles sont soumis à la Cour des comptes, le Bureau central apprécierait qu’elle revoie à la hausse son ratio d’audit des Ecoles (au rythme actuel, chaque Ecole ne reçoit en effet sa visite qu’une fois tous les sept ans). De la même manière, le Bureau central souhaiterait qu’une opinion d’audit, apportant un niveau d’assurance supérieur à un examen, puisse être émis par la Cour à sa meilleure convenance et selon ce qu’elle jugera réalisable/opportun.

Personnel

(i) Le Bureau du Secrétaire général est conscient de la nécessité d’une rotation aux fonctions financièrement sensibles. En ce qui concerne le PAS (personnel administratif et de service, à l’instar des comptables principaux), il convient de remarquer que chaque Ecole est l’employeur de son PAS et que les contrats doivent être conformes au droit du travail national. Dès lors, aucune rotation entre les différentes écoles (employeurs) ne peut être imposée. Ceci dit, les Ecoles européennes peuvent élaborer un cadre prévoyant une rotation volontaire des postes entre les 14 écoles et le Bureau du Secrétaire général. Afin de promouvoir la mobilité interne entre postes PAS parmi les Ecoles, le Conseil supérieur de décembre 2013 a décidé – sur proposition du groupe de travail « PAS » – de revoir l’article 7 du Statut du personnel administratif et de service afin d’autoriser les membres du PAS à changer d’école sans aucun inconvénient financier (voir le document 2013-10-D-18-fr-2). En ce qui concerne le personnel détaché (administrateurs-économes, personnel comptable soumis à l’article 24 du Règlement financier), il convient de noter que le Bureau du Secrétaire général a soumis au Conseil supérieur d’avril 2014 une proposition stipulant la limitation dans le temps du détachement des Economes. Cette proposition prévoyait un détachement d’une durée maximale de 9 ans sans prolongation possible sauf en cas de changement d’école (voir le document 2014-01-D-60-fr-3). Le Conseil supérieur a rejeté cette proposition car il a émis des doutes sur la capacité des écoles à trouver du personnel qualifié dans ces conditions. Le Bureau du Secrétaire général soumettra une proposition révisée au Conseil supérieur.

(ii) Le Bureau du Secrétaire général apprécierait toute recommandation concrète pouvant aider à simplifier les procédures de recrutement dans le strict respect des règlements en vigueur.

Procédures de passation des marchés

(i) Le Bureau central a diffusé le 20 février 2013 un Mémorandum révisé (réf. : 2013-02-M-2-fr-1) sur les procédures d’achat de biens et services conformément aux règles énoncées dans le Règlement financier suite à sa dernière révision. Des instructions complémentaires ont été transmises aux Ecoles par l’unité du Contrôle financier. En outre, un exposé consacré aux nouvelles règles a été présenté lors d’une réunion avec les économes en juin 2013. Il convient également de mentionner que des conseils sont régulièrement prodigués sur les questions liées aux procédures d’achat dans le cadre de la vérification préalable des opérations.

3

Dans le cadre de la révision en cours du Règlement financier et dès que le Conseil supérieur aura adopté le nouveau texte – ce qui est prévu d’ici fin 2014, le Bureau central procèdera à la mise à jour du mémorandum évoqué ci-dessus.

En tout état de cause, une proposition visant à créer une cellule spécifique chargée des marchés publics au sein de l’Unité comptable du Bureau central est lancée afin de consolider l’ensemble des procédures en la matière au niveau tant du BSGEE que des Ecoles.

Normes de contrôle interne

(i) Il convient de signaler que le Conseil supérieur a déjà approuvé la création d’un poste de Coordinateur du contrôle interne qui prendra ses fonctions courant 2015 et contribuera entre autres à aborder la gestion du risque selon une démarche systématique au niveau des Ecoles européennes.

Concernant la norme de contrôle interne spécifiquement consacrée au Relevé des exceptions (ICS nº14), il est convenu qu’à partir de septembre, l’Ordonnateur tiendra un registre officiel de toutes les exceptions impliquant un écart par rapport aux règles énoncées dans le Règlement financier. Le modèle à utiliser a été présenté lors de la réunion des Directeurs de septembre 2014.

Paiements

(i) Les Ecoles ont recommandation et instruction, lorsqu’un défaut de conformité est détecté, d’appliquer strictement le mémorandum pertinent consacré aux procédures de paiement publié en octobre 2013 (Réf. : 2013-10-M-1-fr-1).

Opinion N°4/2014 sur la proposition de révision du Règlement financier et de ses modalités d’exécution.

i) Concernant la comptabilité d’exercice, les amendements proposés au texte actuel (articles 75-78 et titre VI, articles 86-95) à approuver par le Conseil supérieur en prévoient l’adoption. L’appui de la Cour pour le projet de texte est apprécié. Concernant les paiements, le projet de texte (article 49) du Règlement financier prévoit que les paiements comptants soient, en règle générale, effectués par virement bancaire électronique. En outre, il est également proposé, à l’article 29 du projet de texte du Règlement financier, que lorsque des paiements sont effectués au bénéfice des écoles, ils le soient en tout état de cause par le biais d’un compte bancaire.

ii) La thématique du Comptable du Bureau central et de sa mission a été abordée dans le cadre de la révision et il a été convenu qu’une analyse approfondie de la question s’impose. Il est dès lors prévu de demander une prolongation du mandat du groupe de travail « Révision du Règlement financier ».

iii) Sur la décentralisation des vérifications préalables, le projet de texte du Règlement financier prévoit une période de transition. En ce sens, aucune

4

décentralisation n’entrera en vigueur avant validation, par le Contrôleur financier, des dispositifs de contrôle interne des écoles concernant la séparation des fonctions d’initiation, de vérification et d’autorisation des opérations financières.

iv) En ce qui concerne les futures missions d’audit des comptes des Ecoles européennes – et comme indiqué au ive alinéa du point consacré à la comptabilité ci-dessus –, le BSGEE étudiera la possibilité de recourir aux services de sociétés d’audit spécialisées mais se féliciterait en tout état de cause de tout intensification du travail d’audit que la Cour des comptes européenne pourrait décider de consacrer aux comptes des Ecoles.

Kari KIVINEN Secrétaire général