raport de expertiză - sdtrsdtr.ro/upload/rapoarte si analize/executie bugetelor... ·...

TRANSCRIPT

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 1/41

Proiect:

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări

cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de

planificare strategică teritorială pentru sprijinirea viitoarei perioade de programare post 2013”

Beneficiar:

MINISTERUL DEZVOLTĂRII REGIONALE ȘI ADMINISTRAȚIEI PUBLICE

Raport de expertiză

Domeniul 13. Execuția bugetelor locale

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 2/41

Tema 1: Capacitatea administrației de a genera venituri

Indicatori utilizați în cadrul analizelor aferente temei 1:

Indicatorul 1 – Venituri proprii pe cap de locuitor pe macroregiuni, județe și localități

Indicatorul 2 – Cote defalcate din impozitul pe venit pe macroregiuni, județe și localități

Indicatorul 3 – Valoarea veniturilor totale pe macroregiuni, județe și localități

Tema 2: Ponderea din cheltuieli totale pe categorii de cheltuieli – priorități de dezvoltare

teritorială

Indicatori utilizați în cadrul analizelor aferente temei 2:

Indicatorul 1 – Valoarea cheltielilor totale pe macroregiuni, județe și localități;

Indicatorul 2 – Cheltuieli cu servicii publice generale pe macroregiuni, județe și localități;

Indicatorul 3 – Cheltuieli pentru învățământ pe macroregiuni, județe și localități;

Indicatorul 4 – Cheltuieli pentru sănătate pe macroregiuni, județe și localități;

Indicatorul 5 – Cheltuieli pentru cultură, recreere şi religie pe macroregiuni, județe și localități;

Indicatorul 6 – Cheltuieli pentru servicii şi dezvoltare publică, locuinţe pe macroregiuni, județe și

localități;

Indicatorul 7 – Cheltuieli pentru protecția mediului pe macroregiuni, județe și localități;

Indicatorul 8 – Cheltuieli pentru transporturi pe macroregiuni, județe și localități;

Tema 1: Capacitatea administrației de a genera venituri

I. Relevanța temei pentru demersul de elaborare a viitoarei Strategii de Dezvoltare Teritorială a

României.

Modul de gestionare a resurselor în general, a celor financiare în special, a constituit și

constituie unul dintre principalii factori care influențează calitatea rezulatatelor oricărei activități.

Fie că vorbim de gestionarea la nivelul autorității publice locale a veniturilor obținute de la nivel

central, fie că vorbim despre capacitatea acestora de a genera propriile venituri sau a atrage

fonduri din diferite medii, capacitatea administrației de a-și asigura resursa financiară necesară unei

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 3/41

dezvoltări armonioase la nivel teritorial este extrem de importantă, mai ales dacă este privită din

perspectiva elaborării Strategii de Dezvoltare Teritorială a României. Cu cât dependența de

veniturile obținute de la nivel central este mai mare cu atât șansele de dezvoltare la nivel teritorial

sunt mai mici.

II. Contextul European și național

În contextul în care, în România, odată cu aderarea la Uniunea Europeană, se vorbește tot

mai mult despre descentralizare, adică un transfer al competențelor de la nivel central către

autoritățile publice locale. În acest sens politicile aplicate de la nivel central au vizat adoptarea unor

măsuri prin care să se scadă treptat gradul de dependență al autorităților publice locale față de

autoritatea centrală. În acest sens, programele post-aderare finanțate din fonduri europene, au

reprezentat pe de o parte o oportunitate pentru autoritățile publice locale de a-și finanța o serie de

activități ce vizau dezvoltarea teritorială fără a apela la resursele provenite de la nivel central iar pe

de altă parte acestea au demonstrat gradul în care autoritățile publice locale au reușit să atragă

astfel de fonduri în vederea autofinanțării. Din pacate gradul de absorbție foarte scăzut de

aproximativ 12% demonstrează nu atât capacitatea de accesare a acestor fonduri ci o incapacitate

la nivelul gestionării acestora.

III. Descrierea indicatorilor analizați, a surselor de colectare şi a metodei de calcul

Indicatorul 1 – Venituri proprii pe cap de locuitor pe macroregiuni, județe și localități

Definire indicator: Venituri proprii pe cap de locuitor exprimă totalul veniturilor pe cap de locuitor,

permițând realizarea unei analize la nivelul și între unitățile administrativ teritoriale, scoțând în

evidență anumite disparități, ce pot să apară între diferite teritorii sau medii și care pot sta la baza

unor analize care să fundamenteze o serie de decizii ce vizează managementul financiar. Cu cât

dinamica evoluției în timp a acestui indicator este una ascendentă, cu atât situația financiară a

unității administrativ teritoriale poate fi considerată mai favorabilă.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 4/41

Indicatorul 2 – Cote defalcate din impozitul pe venit pe macroregiuni, județe și localități

Definire indicator: Cote defalcate din impozitul pe venit reprezintă suma din veniturile totale ale

unei unitățile administrativ teritoriale provenite din impozitul pe venit. Trebuie menționat faptul că,

chiar dacă veniturile din cotele defalcate din impozitul pe venit sunt considerate venituri proprii ale

unităților administrativ teritoriale, autoritățile publice nu au competențe legale în privința stabilirii,

colectării și urmăririi acestui impozit.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Indicatorul 3 – Valoarea veniturilor totale pe macroregiuni, județe și localități

Definire indicator: Valoarea veniturilor totale însumează toate veniturile unei a unități

administrativ teritoriale, incluzând veniturile cu destinații speciale sau rezervate finanțării

cheltuielilor de capital. Valoarea ridicată a acestui indicator sau sau trend-ul ascendent în timp

indică o situație financiară favorabilă a unității administrativ teritoriale.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

IV. Descrierea situației prezente şi a tendințelor evolutive

Privită la nivel teritorial în condițiile de austeritate în care funcţionează autorităţile locale în

acest moment în România, situația bugetelor locale ne prezintă o diferență foarte mare între

comunităţile care realizează venituri proprii suficiente şi cele care nu se descurcă nici pentru

cheltuielile de întreţinere a localităţii. În acest context subiectul de actualitate pe baza căruia au loc

numeroase dezbateri îl reprezintă echilibrarea bugetelor locale. Aceste disparități la nivel teritorial

se regăsesc și în măsurile luate la nivelul autorităților locale. Astfel măsurile luate de anumite

autorități locale sunt extreme ca de exemplu eliminarea procedurii echilibrării bugetelor locale

(este cazul acelor autorități locale care au suficiente venituri pentru a-și acoperii cheltuielile).

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 5/41

Această dispută dintre autoritățile locale cu bugete mari și cele cu bugete mic fac uitat faptul că în

Uniunea Europeană principalul concept ce stă la baza teoriei dezvoltării îl reprezintă coeziunea

economică și socială. Transpunând acest concept putem să spunem că atât dezvoltarea economică

cât și cea socială trebuie să aibe la bază o structură spațială echilibrată. În aceste condiții,

capacitatea administrației de a genera venituri, reflectă, într-un mod pertinent, atât performanțele

echipei care gestionează activitățile la nivel local cât și o imagine reală a situației la nivel teritorial

cu privire la execuția bugetelor locale.

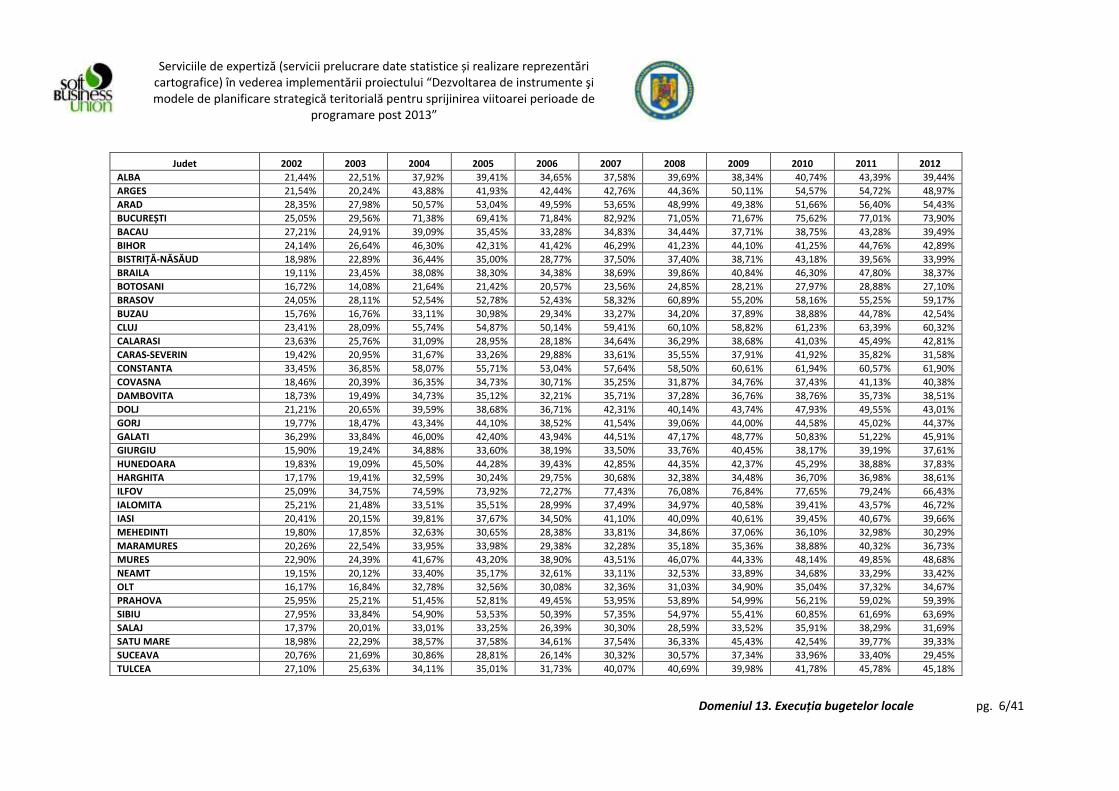

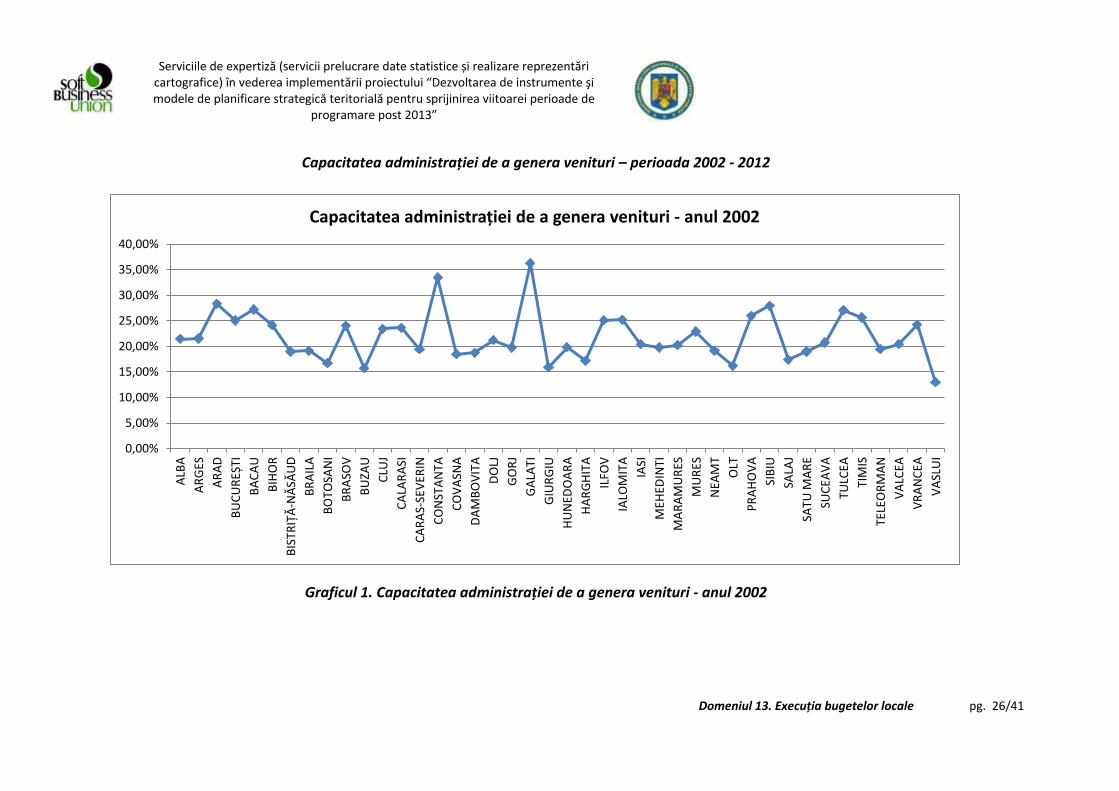

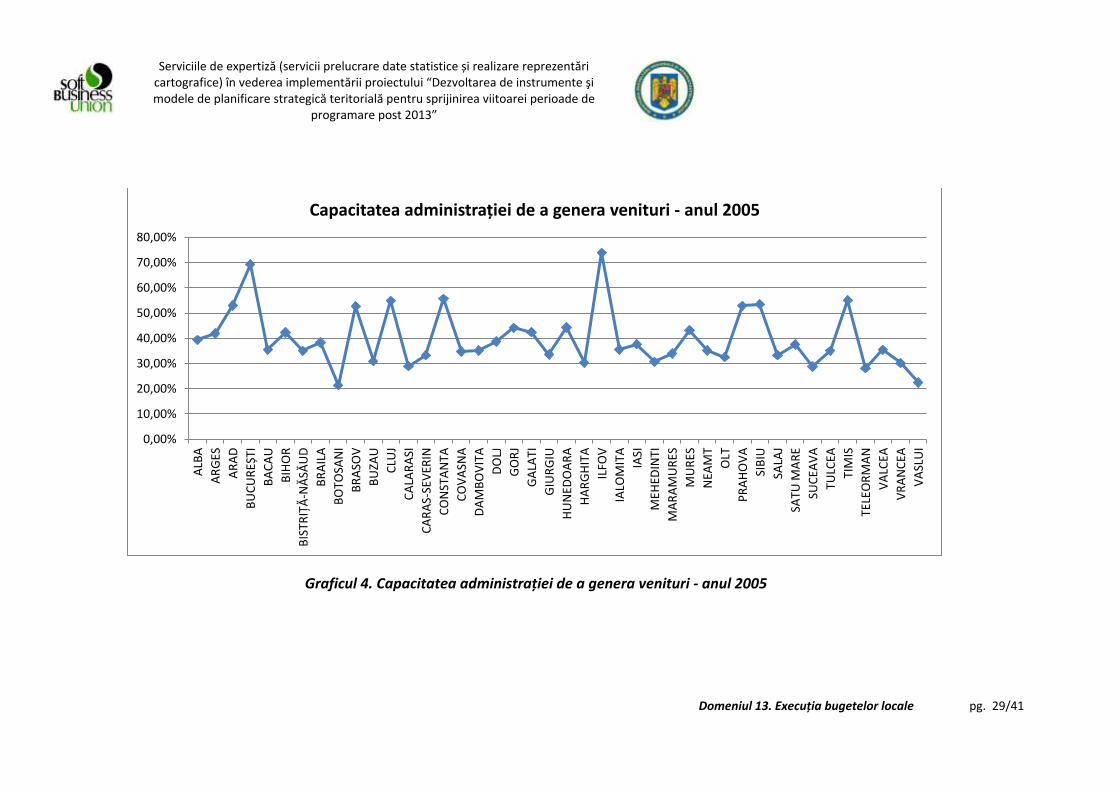

În continuare vom analiza capacitatea administrației de a genera venituri la nivel de județ

pentru a putea identifica acele zone care au puterea de a-și acoperii cheltuielile (sau o parte din ele)

prin generare de venit. Perioada supusă analizei este 2002 – 2012. Acest indicator se calculează prin

raportul dintre suma veniturilor proprii şi a cotelor defalcate din impozitul pe venit şi total venituri.

Pentru a avea o imagine de ansamblu asupra evoluţiei indicatorului analizat, în tabelul de

mai jos sunt prezentate valorile înregistrate la nivel de judeţ în ceea ce priveşte capacitatea

administraţiei de a genera venituri. Reprezentarea grafică a evoluţiei indicatorului pentru fiecare an

este prezentată la Anexe.

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 6/41

Judet 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ALBA 21,44% 22,51% 37,92% 39,41% 34,65% 37,58% 39,69% 38,34% 40,74% 43,39% 39,44%

ARGES 21,54% 20,24% 43,88% 41,93% 42,44% 42,76% 44,36% 50,11% 54,57% 54,72% 48,97%

ARAD 28,35% 27,98% 50,57% 53,04% 49,59% 53,65% 48,99% 49,38% 51,66% 56,40% 54,43%

BUCUREȘTI 25,05% 29,56% 71,38% 69,41% 71,84% 82,92% 71,05% 71,67% 75,62% 77,01% 73,90%

BACAU 27,21% 24,91% 39,09% 35,45% 33,28% 34,83% 34,44% 37,71% 38,75% 43,28% 39,49%

BIHOR 24,14% 26,64% 46,30% 42,31% 41,42% 46,29% 41,23% 44,10% 41,25% 44,76% 42,89%

BISTRIȚĂ-NĂSĂUD 18,98% 22,89% 36,44% 35,00% 28,77% 37,50% 37,40% 38,71% 43,18% 39,56% 33,99%

BRAILA 19,11% 23,45% 38,08% 38,30% 34,38% 38,69% 39,86% 40,84% 46,30% 47,80% 38,37%

BOTOSANI 16,72% 14,08% 21,64% 21,42% 20,57% 23,56% 24,85% 28,21% 27,97% 28,88% 27,10%

BRASOV 24,05% 28,11% 52,54% 52,78% 52,43% 58,32% 60,89% 55,20% 58,16% 55,25% 59,17%

BUZAU 15,76% 16,76% 33,11% 30,98% 29,34% 33,27% 34,20% 37,89% 38,88% 44,78% 42,54%

CLUJ 23,41% 28,09% 55,74% 54,87% 50,14% 59,41% 60,10% 58,82% 61,23% 63,39% 60,32%

CALARASI 23,63% 25,76% 31,09% 28,95% 28,18% 34,64% 36,29% 38,68% 41,03% 45,49% 42,81%

CARAS-SEVERIN 19,42% 20,95% 31,67% 33,26% 29,88% 33,61% 35,55% 37,91% 41,92% 35,82% 31,58%

CONSTANTA 33,45% 36,85% 58,07% 55,71% 53,04% 57,64% 58,50% 60,61% 61,94% 60,57% 61,90%

COVASNA 18,46% 20,39% 36,35% 34,73% 30,71% 35,25% 31,87% 34,76% 37,43% 41,13% 40,38%

DAMBOVITA 18,73% 19,49% 34,73% 35,12% 32,21% 35,71% 37,28% 36,76% 38,76% 35,73% 38,51%

DOLJ 21,21% 20,65% 39,59% 38,68% 36,71% 42,31% 40,14% 43,74% 47,93% 49,55% 43,01%

GORJ 19,77% 18,47% 43,34% 44,10% 38,52% 41,54% 39,06% 44,00% 44,58% 45,02% 44,37%

GALATI 36,29% 33,84% 46,00% 42,40% 43,94% 44,51% 47,17% 48,77% 50,83% 51,22% 45,91%

GIURGIU 15,90% 19,24% 34,88% 33,60% 38,19% 33,50% 33,76% 40,45% 38,17% 39,19% 37,61%

HUNEDOARA 19,83% 19,09% 45,50% 44,28% 39,43% 42,85% 44,35% 42,37% 45,29% 38,88% 37,83%

HARGHITA 17,17% 19,41% 32,59% 30,24% 29,75% 30,68% 32,38% 34,48% 36,70% 36,98% 38,61%

ILFOV 25,09% 34,75% 74,59% 73,92% 72,27% 77,43% 76,08% 76,84% 77,65% 79,24% 66,43%

IALOMITA 25,21% 21,48% 33,51% 35,51% 28,99% 37,49% 34,97% 40,58% 39,41% 43,57% 46,72%

IASI 20,41% 20,15% 39,81% 37,67% 34,50% 41,10% 40,09% 40,61% 39,45% 40,67% 39,66%

MEHEDINTI 19,80% 17,85% 32,63% 30,65% 28,38% 33,81% 34,86% 37,06% 36,10% 32,98% 30,29%

MARAMURES 20,26% 22,54% 33,95% 33,98% 29,38% 32,28% 35,18% 35,36% 38,88% 40,32% 36,73%

MURES 22,90% 24,39% 41,67% 43,20% 38,90% 43,51% 46,07% 44,33% 48,14% 49,85% 48,68%

NEAMT 19,15% 20,12% 33,40% 35,17% 32,61% 33,11% 32,53% 33,89% 34,68% 33,29% 33,42%

OLT 16,17% 16,84% 32,78% 32,56% 30,08% 32,36% 31,03% 34,90% 35,04% 37,32% 34,67%

PRAHOVA 25,95% 25,21% 51,45% 52,81% 49,45% 53,95% 53,89% 54,99% 56,21% 59,02% 59,39%

SIBIU 27,95% 33,84% 54,90% 53,53% 50,39% 57,35% 54,97% 55,41% 60,85% 61,69% 63,69%

SALAJ 17,37% 20,01% 33,01% 33,25% 26,39% 30,30% 28,59% 33,52% 35,91% 38,29% 31,69%

SATU MARE 18,98% 22,29% 38,57% 37,58% 34,61% 37,54% 36,33% 45,43% 42,54% 39,77% 39,33%

SUCEAVA 20,76% 21,69% 30,86% 28,81% 26,14% 30,32% 30,57% 37,34% 33,96% 33,40% 29,45%

TULCEA 27,10% 25,63% 34,11% 35,01% 31,73% 40,07% 40,69% 39,98% 41,78% 45,78% 45,18%

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 7/41

TIMIS 25,67% 30,03% 56,08% 55,16% 54,87% 60,38% 62,72% 59,51% 62,30% 61,66% 53,02%

TELEORMAN 19,45% 20,15% 29,52% 28,14% 26,45% 29,87% 27,19% 33,49% 37,41% 40,17% 38,48%

VALCEA 20,44% 22,31% 36,72% 35,45% 35,04% 35,88% 33,94% 40,14% 39,62% 34,95% 35,07%

VRANCEA 24,24% 19,91% 31,11% 30,20% 27,67% 31,50% 30,16% 34,18% 37,26% 39,18% 37,35%

VASLUI 13,00% 13,81% 23,38% 22,44% 19,38% 21,62% 21,56% 26,51% 28,01% 26,15% 29,04%

Tabel 1 - Capacitatea administrației de a genera venituri – perioada 2002 – 2012

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 8/41

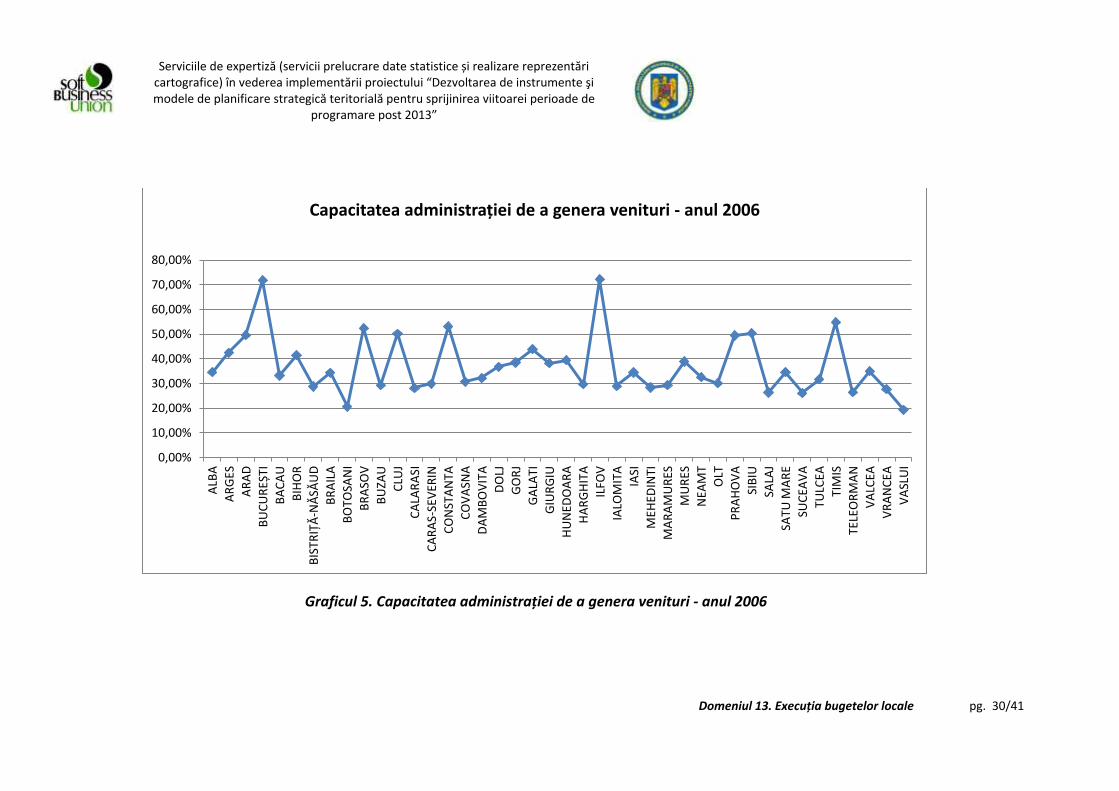

De la început trebuie menționat faptul că pentru perioada supusă analizei, un moment

important l-a reprezentat anul 2006, an în care s-a votat Legea finanțelor publice locale

nr.273/2006. În cadrul acestei legi au fost prevăzute formula și criteriile de calcul după care urma să

se facă repartizarea cotelor din impozitul pe venit în vederea echilibrării bugetelor locale.

Un alt aspect imprtant de care trebuie să ținem cont în cadrul acestei analize il reprezintă

dezbaterile publice la nivelul executivului din anul 2001 privind descentralizarea administrațiilor

publice. Astfel, odată cu anunțurile făcute de executiv cu privire la schimbarea procedurii de

adoptare a bugetelor locale se manifestă o îngrijorare la nivelul administrației publice locale în ceea

ce privește capacitatea de autosusţinere financiară – scopul principal al preconizatei intenţii a

administraţiei centrale. Această îngrijorare este explicabilă dacă luăm în calcul experiența

administrațiilor locale din anul 2001, an în care le-au fost repartizate activități noi (în principal în

zona educațională, a asistenței sociale) fără o asigurare a fondurilor necesare în prealabil și fără a

asigura pregătirea managerială necesară pentru decidenții de la nivel local.

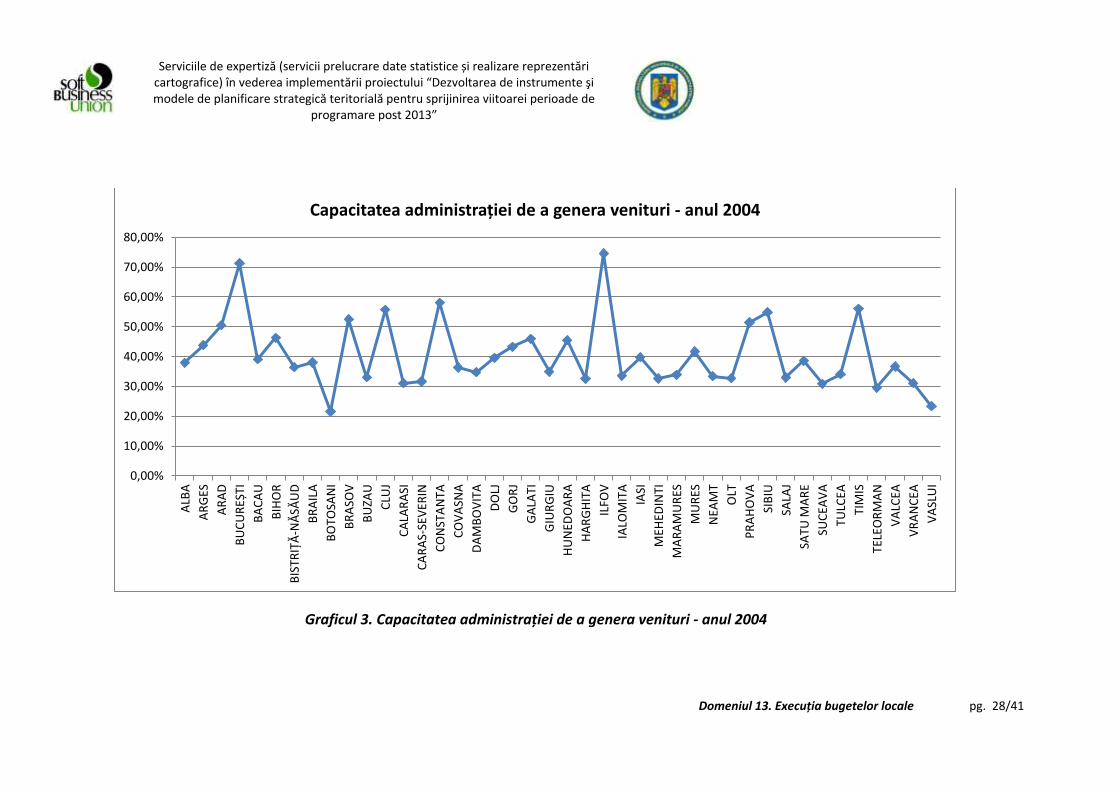

Pentru primii doi ani ani perioadei analizate (2002 – 2004) se observă o îcadrare a valorii

indicatorului privind capacitatea administrației de a genera venituri în intervalul 13% - 37%. Astfel

printre județele cu un procent ridicat privind capacitatea administrației de a genera venituri pentru

anul 2002 regăsim județele Galați (36,29) și Constanța (33,45%) (singurele care sar de pragul de

30%), Arad (28,35%), Sibiu (27,95%), Bacău (27,21%) și Tulcea (27,10%). De cealaltă parte, județele

cu un procent scăzut privind capacitatea administrației de a genera venituri sunt reprezntate de

Vaslui (13,00%), Buzău (15,76%), Giurgiu (15,90%), Olt (16,17%).

Se observă că în anul 2002, nu au înregistrat valori foarte ridicate pentru toate marile centre

urbane. Astfel în București, capacitatea administrației de a genera venituri era de 25,67%, Timis

(25,05%), Ilfov (24,24%), Cluj (25,41%) și Iași (20,41%). După cum vom vedea, în anii ce următori

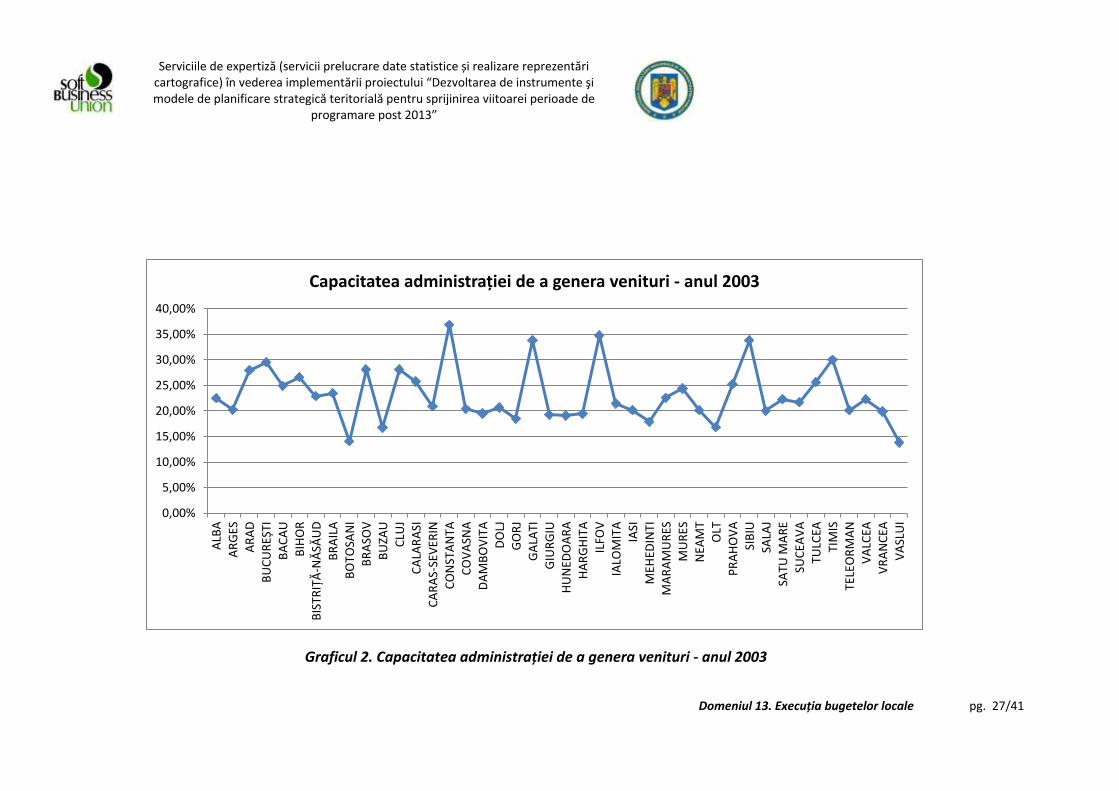

această situație se va schimba. În anul 2003 situația se menține în aceleași limite, însă se observa

deja o tendiță de creștere a capacității administrației de a genera venituri pentru marile centre

urbane. Astfel, Ilfov înregistrează o creștere de 10,51% față de anul precedent, ajungând la valoarea

de 34,75%, a doua valoare, după cea înregistrată în județul Constanța (36,85%).

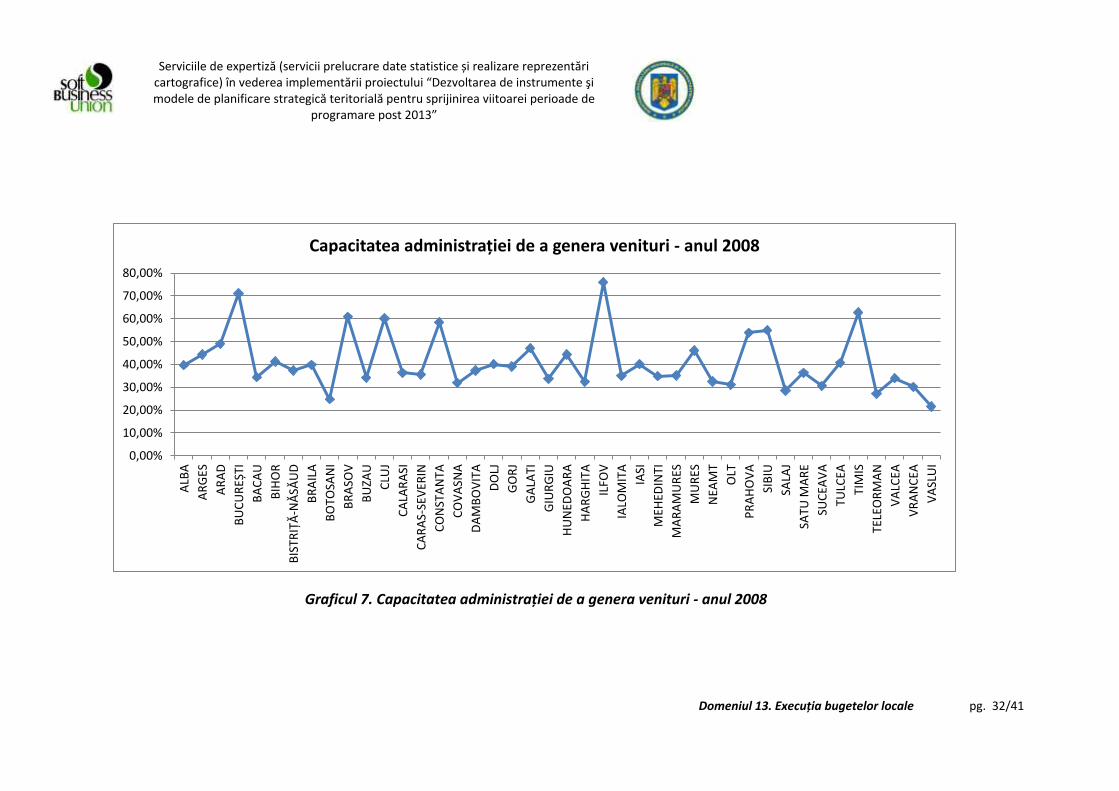

Începând cu anul 2004 situația se schimbă radical. Identificăm astfel două tendințe. În

primul rând se înregistrează o creștere a capacității administrației de a genera venituri pentru toate

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 9/41

județele. Intervalul în care se încadrează valorile pentru acest indicator sunt (21% - 75% față de 13%

- 37% în anul 2002). În cel de-al doilea rând, cele mai mari valori revin marilor centre urbane. Cea

mai mare valoare este înregistrată în Ilfov 74,59%, după care se clasează în ordine: București

(71,38%), Constanța (58,07%), Timiș (56,08%), Cluj (55,74%), Sibiu (54,90%), Brașov (52,54%) și

Prahova (51,45%). Cele mai scăzute valori sunt înregistrate în Botoșani (21,64%), Vaslui (23,38%),

Teleorman (29,52%) și Suceava (30,86%). Aceiași tendință se menține și pentru anii următori.

După cum spuneam și mai sus, anul 2006 este unul foarte important el marcând anul în care

a fost votată Legea finanțelor publice locale nr.273.

În perioada 2006 - iunie 2010, din valoarea impozitului pe venit încasat la bugetul de stat a

fost alocată la nivelul autorităților administrativ-teritoriale o cotă de 82% (conform O.U.G.nr.9/2005

pentru modificarea O.U.G nr.45/2003 privind finanțele publice locale). Din iulie 2010 şi până în

decembrie 2011, valoarea din impozitul pe venit încasat la bugetul de stat, alocată la nivelul

autorităților administrativ-teritoriale s-a redus la 77% (conform O.U.G.nr. 63 din 30 iunie 2010

pentru modificarea şi completarea Legii nr. 273/2006 privind finanțele publice locale, precum şi

pentru stabilirea unor măsuri financiare). Aceste modificări legislative au încetinit ritmul de creștere

al capacității administrației de a genera venituri până la finele anului 2010.

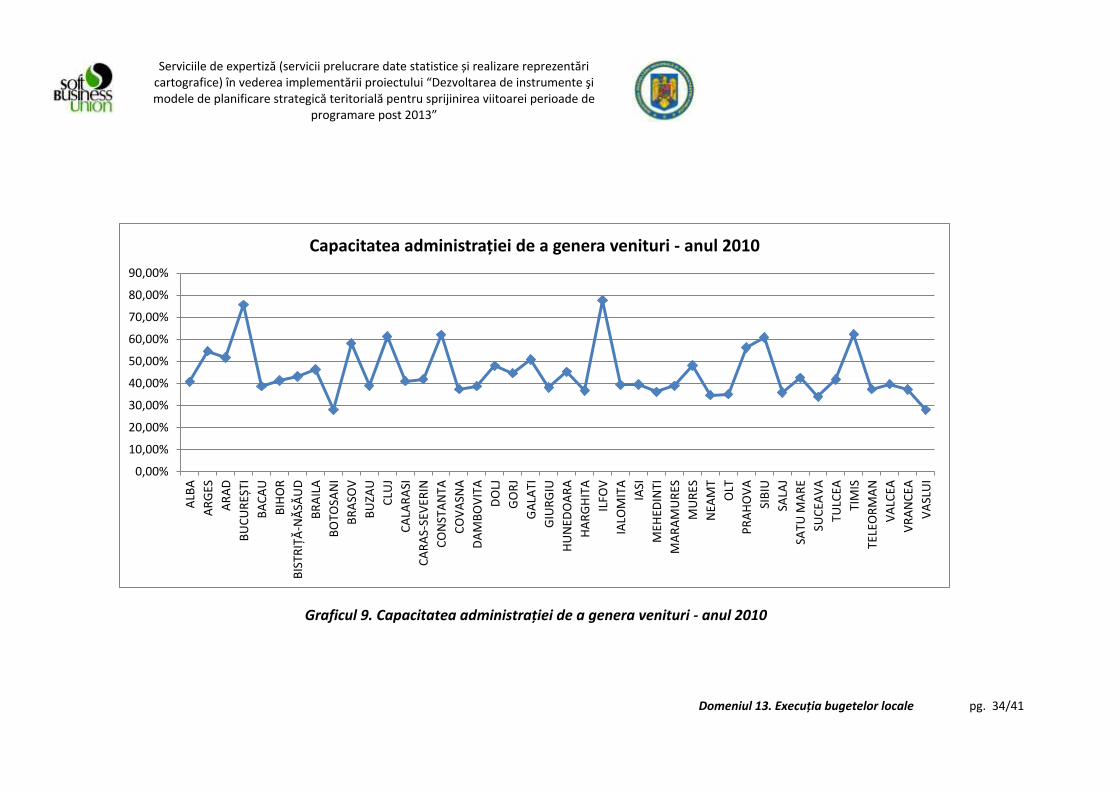

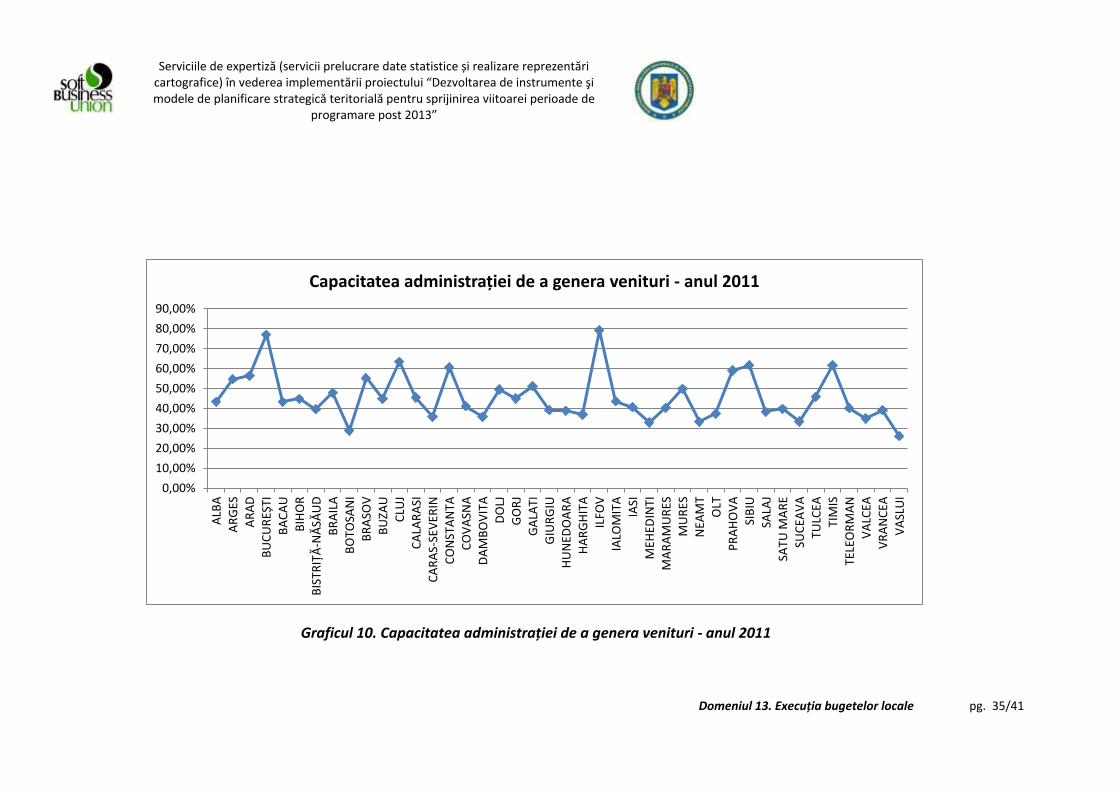

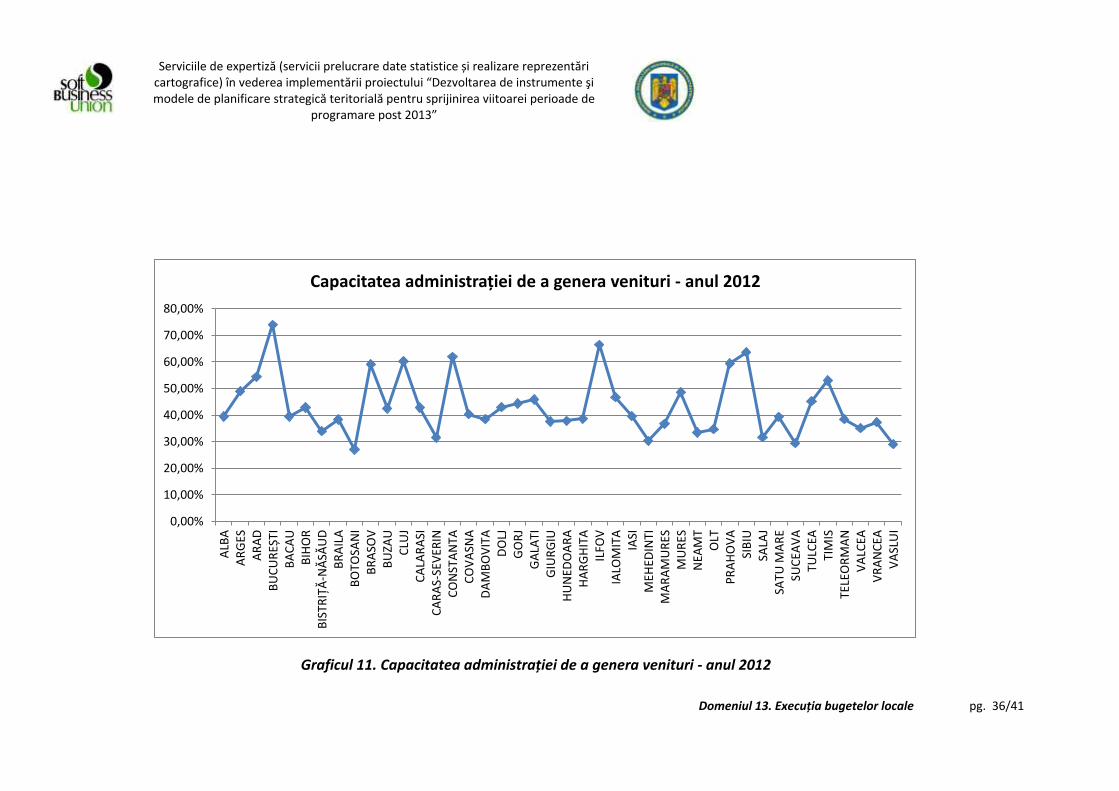

Ultimul an al perioadei analizate, anul 2012, ne prezintă o creștere capacității administrației

de a genera venituri la nivelul marilor centre urbane. Astfel că în București se înregistrează cea mai

mare valoare a indicatorului, valoare care ajunge la 73,90%. Valori ridicate au fost înregistrate și în

Ilfov (66,43%), Sibiu (63,69%), Constanța (61,90%) și Cluj (60,32%). Cele mai scăzute valori au fost

înregistrate în Botoșani (27,10%), Vaslui (29,04%) și Suceava (29,45%).

V. Concluzii și recomandări

Efectele procesului de descentralizare financiară din România a marcat într-un mod profund

evoluția veniturilor și cheltuielilor din bugetele locale și implicit capacitatea administrațiilor de a

genera venituri. Astfel, pe fondul delegării unui număr din ce în ce mai mare de responsapilități de

la nivel central către administrațiile publice locale, fără ca veniturile acestora să crească

corespunzător, au apărut discrepanțe în ceea ce privește capacitatea administrațiilor de a genera

venituri.

Recomandarile, în acest context, sunt următoarele:

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 10/41

- identificarea unor surse noi de finanţare a cheltuielilor locale. O astfel de sursă o

constituie proiectele finanțate din fonduri europene nerambursabile. În cadrul accesării

unor astfel de fonduri este foarte important modul de gestionare al acestor proiecte,

având în vedere coordonarea defectuasă pe care o întâlnim la nivelul organismelor

intermediare de management pentru astfel de proiecte;

- creşterea veniturilor proprii şi o revizuire a modului în care se face alocarea sumelor

destinate echilibrării bugetelor locale, în vederea creşterii transparenţei şi eficienţei

acestui proces;

- factorii de decizie de la nivelul administrațiilor locale nu au o pregătire suficientă pentru

a gestiona eficent resursele financiare în condițiile numeroaselor schimbări ce apar fie la

nivel legislativ, fie ca efecte ale descentralizării financiare. Pentru a putea face față

acestori schimbări se recomandă o formare a deprinderilor membrilor consiliilor locale şi

judeţene cu practici şi tehnici de management local şi, mai ales, cu particularităţile de

elaborare a politicilor publice locale.

Odată cu majorarea taxei pe valoare adăugată începând cu 1 iulie 2010 de la 19% la 24%,

România a urcat pe locul al doilea în rândul tărilor din UE, fiind “devansată” în acest clasament doar

de Finlanda și Ungaria unde taxa pe valoare adăugată este de 25%. Această măsură a redus

semnificativ consumul, care se afla deja pe un trend descendent (ca efect al crizei economice

apărute cu doi ani mai devreme), și va avea ca rezultat prelungirea perioadei de recesiune din

România. Totodată trebuie menționat faptul că, această creștere a taxei pe valoare adăugată, va

duce la o creștere a inflației.

În acest sens se recomandă o reconsiderare a nivelului taxei pe valoare adăugată la nivel

global și/sau pentru o serie de produse și servicii în vederea încurajării creșterii consumului și nu

numai. Pentru creșterea veniturilor bugetelor la nivel local recomand atragerea și încurajarea

investițiilor din mediul privat prin oferirea unor facilități ca reducerea sau scutirea de la anumite

taxe pentru:

- firmele care investesc un anumit procent din profitul anual la nivel local;

- firmele care dezvoltă parteneriate cu comunitatea locală (poliție, biserică, învățământ

ș.a.);

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 11/41

- firmele care investesc în infrastructură la nivel local;

- firmele care oferă locruri de muncă în exclusivitate pentru populația locală;

- firmele care implementează diferite programe finanțate din fonduri europene sau alte

surse în parteneriat cu unitățile administrative locale și care au ca scop dezvoltarea la

nivel teritorial ș.a.

Ca o concluzie finală, pe baza celor spuse mai sus, putem afirma că pe termen lung, acţiunile

prioritare pentru Ministerul Finanțelor Publice trebuie să vizeze sporirea autonomiei fiscale și a

celei politice a administrațiilor publice locale, asigurând atât baza legislativă cât și instrumentarul

necesar care să încurajeze o creștere a veniturilor locale, ca pondere din veniturile totale.

Tema 2: Ponderea din cheltuieli totale pe categorii de cheltuieli – priorități de dezvoltare

teritorială

Indicatori utilizați în cadrul analizelor aferente temei 2:

Indicatorul 1 – Valoarea cheltielilor totale pe macroregiuni, județe și localități;

Indicatorul 2 – Cheltuieli cu servicii publice generale pe macroregiuni, județe și localități;

Indicatorul 3 – Cheltuieli pentru învățământ pe macroregiuni, județe și localități;

Indicatorul 4 – Cheltuieli pentru sănătate pe macroregiuni, județe și localități;

Indicatorul 5 – Cheltuieli pentru cultură, recreere şi religie pe macroregiuni, județe și localități;

Indicatorul 6 – Cheltuieli pentru servicii şi dezvoltare publică, locuinţe pe macroregiuni, județe și

localități;

Indicatorul 7 – Cheltuieli pentru protecția mediului pe macroregiuni, județe și localități;

Indicatorul 8 – Cheltuieli pentru transporturi pe macroregiuni, județe și localități;

I. Relevanța temei pentru demersul de elaborare a viitoarei Strategii de Dezvoltare Teritorială a

României.

Unul dintre obiective stabilite în cadrul Strategiei de Dezvoltare Teritorială a României îl

constiutuie identificarea zonelor funcționale. Deși la nivel metodologic nu există înca o definiție

clară, pentru a identifica o zonă funcțională este necesară stabilirea unui set de indicatori pentru

mai multe domenii: demografie, dezvoltare economică, transporturi, execuția bugetelor locale ș.a.

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 12/41

Astfel, urmărind direcțiile în care sunt cheltuite resurse financiare din bugetul local, putem

identifica acele zone de interes din punct de vedere al dezvoltării la nivel local (ex. pentru anumite

localități, ponderea cea mai mare din total cheltuieli o au cheltuielile pentru transport sau cele

pentru învățământ).

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 13/41

II. Contextul European și național

Începând cu anul 2010 România a înregistrat o evoluție pozitivă în ceea ce priveste

reducerea deficitului bugetar. Astfel, în anul 2011 a înregistrat un deficit bugetar de 5,5% din PIB

sau 32,97 miliarde lei, mult mai mic față de nivelul de 45,14 miliarde lei sau 9% din PIB în anul 2009,

conform Eurostat. Oficiul European pentru Statistică arată că România a urmat evoluția deficitului

bugetar din cadrul Uniunii Europene, acesta mărindu-se în perioada 2008-2009, iar apoi s-a

micșorat treptat.

Comparativ, la nivelul UE, deficitul bugetar a fost in 2011 de 4,4% din PIB, după ce în 2009

aproape se triplase față de 2008, având o creștere de la 2,4% la 6,9% din PIB. În anul 2011, cel mai

scăzut deficit bugetar se înregistra în Luxemburg (0,3% din PIB), Finlanda (0,6% din PIB) și Germania

(0,8% din PIB), în timp ce Ungaria (4,3% din PIB), Estonia (1,1% din PIB) și Suedia (0,4% din PIB) au

înregistrat excedent bugetar. În anul 2011 un număr de 17 state membre ale UE au raportat deficit

bugetar mai mare de 3% din PIB: Irlanda (13,4%), Grecia si Spania (ambele cu 9,4%), Marea Britanie

(7,8%), Slovenia (6,4%), Cipru (6,3%), Lituania si Romania (ambele cu 5,5%), Franta (5,2%), Polonia

(5%), Slovacia (4,9%), Olanda (4,5%), Portugalia (4,4%), Italia (3,9%), Belgia (3,7%), Letonia (3,4%) si

Cehia (3,3%). (conform datelor Eurostat)

In total, 25 de state membre au inregistrat o ameliorare a soldului lor public, exprimat in

procentaj din PIB, in 2011 fata de anul anterior.

III. Descrierea indicatorilor analizați, a surselor de colectare şi a metodei de calcul

Indicatorul 1 – Valoarea cheltielilor totale pe macroregiuni, județe și localități;

Definire indicator: Valoarea cheltuielilor totale însumează toate cheltuielile unei unități

administrativ teritoriale. Acest indicator este utilizat, prin raportarea lui la total venituri, pentru

identificarea stării bugetului la sfârșitul anului, astfel putem să vorbim despre un excedent sau

deficit bugetar.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 14/41

Indicatorul 2 – Cheltuieli cu servicii publice generale pe macroregiuni, județe și localități;

Definire indicator: Cheltuieli cu servicii publice reprezintă valoarea din total cheltuieli utilizată

pentru servicii publice generale.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Indicatorul 3 – Cheltuieli pentru învățământ pe macroregiuni, județe și localități;

Definire indicator: Cheltuieli pentru învățământ reprezintă valoarea din total cheltuieli utilizată

pentru învățământ.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Indicatorul 4 – Cheltuieli pentru sănătate pe macroregiuni, județe și localități;

Definire indicator: Cheltuieli pentru sănătate reprezintă valoarea din total cheltuieli utilizată pentru

sănătate.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Indicatorul 5 – Cheltuieli pentru cultură, recreere şi religie pe macroregiuni, județe și localități;

Definire indicator: Cheltuieli pentru cultură, recreere şi religie reprezintă valoarea din total cheltuieli

utilizată pentru cultură, recreere şi religie.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 15/41

Indicatorul 6 – Cheltuieli pentru servicii şi dezvoltare publică, locuinţe pe macroregiuni, județe și

localități;

Definire indicator: Cheltuieli pentru servicii şi dezvoltare publică, locuinţe reprezintă valoarea din

total cheltuieli utilizată pentru servicii şi dezvoltare publică, locuinţe.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Indicatorul 7 – Cheltuieli pentru protecția mediului pe macroregiuni, județe și localități;

Definire indicator: Cheltuieli pentru protecția mediului reprezintă valoarea din total cheltuieli

utilizată pentru protecția mediului.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

Indicatorul 8 – Cheltuieli pentru transporturi pe macroregiuni, județe și localități;

Definire indicator: Cheltuieli pentru transporturi reprezintă valoarea din total cheltuieli utilizată

pentru transporturi.

Periodicitate indicator: Anuală

Sursă: Direcţia generală a finanţelor publice

Metodă de calcul: analiză longitudinală și corelații între indicatori

IV. Descrierea situației prezente şi a tendințelor evolutive

Conform analizelor făcute de Eurostat, la nivelul UE, România are una dintre cele mai

ridicate ponderi ale cheltuielilor sociale în buget. Singurele țări care ne depășesc la acest capitol

sunt Grecia, Portugalia, Irlanda, Spania (înregistrează cea mai ridicată rata a șomajului în rândul

tinerilor – 40% - conform aceleiași surse).

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 16/41

În România, cheltuielile cu personalul bugetar au crescut semnificativ în perioada 2005-

2008 (conform datelor oferite de către Institutul Național de Statistică), fondul de salarii crescând

cu 1,5 puncte procentuale din PIB. În aceeaşi perioadă, câştigul mediu în sectorul bugetar a crescut

cumulat cu 63%, majorând discrepanţa dintre salariul mediu din sectorul privat şi cel public. Ca

urmare a eforturilor autorităţilor de ajustare fiscală, numărul de personal din sectorul bugetar a

scăzut în mod constant de la sfârşitul anului 2008 până în luna decembrie a anului 2010.

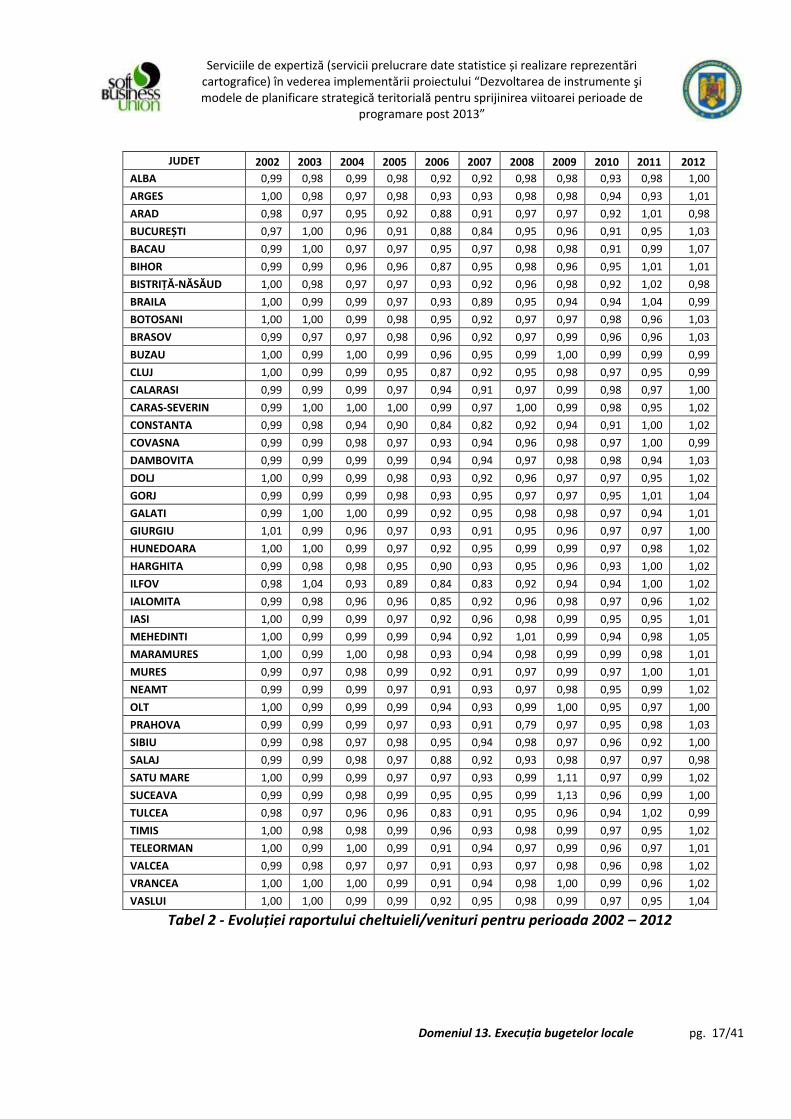

Pentru a avea imaginea completă a evoluției raportului cheltuieli/venituri am realizat o

analiză pentru perioada 2002 – 2012 pe baza datelor oferite de către Direcţia generală a finanţelor

publice.

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 17/41

JUDET 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ALBA 0,99 0,98 0,99 0,98 0,92 0,92 0,98 0,98 0,93 0,98 1,00

ARGES 1,00 0,98 0,97 0,98 0,93 0,93 0,98 0,98 0,94 0,93 1,01

ARAD 0,98 0,97 0,95 0,92 0,88 0,91 0,97 0,97 0,92 1,01 0,98

BUCUREȘTI 0,97 1,00 0,96 0,91 0,88 0,84 0,95 0,96 0,91 0,95 1,03

BACAU 0,99 1,00 0,97 0,97 0,95 0,97 0,98 0,98 0,91 0,99 1,07

BIHOR 0,99 0,99 0,96 0,96 0,87 0,95 0,98 0,96 0,95 1,01 1,01

BISTRIȚĂ-NĂSĂUD 1,00 0,98 0,97 0,97 0,93 0,92 0,96 0,98 0,92 1,02 0,98

BRAILA 1,00 0,99 0,99 0,97 0,93 0,89 0,95 0,94 0,94 1,04 0,99

BOTOSANI 1,00 1,00 0,99 0,98 0,95 0,92 0,97 0,97 0,98 0,96 1,03

BRASOV 0,99 0,97 0,97 0,98 0,96 0,92 0,97 0,99 0,96 0,96 1,03

BUZAU 1,00 0,99 1,00 0,99 0,96 0,95 0,99 1,00 0,99 0,99 0,99

CLUJ 1,00 0,99 0,99 0,95 0,87 0,92 0,95 0,98 0,97 0,95 0,99

CALARASI 0,99 0,99 0,99 0,97 0,94 0,91 0,97 0,99 0,98 0,97 1,00

CARAS-SEVERIN 0,99 1,00 1,00 1,00 0,99 0,97 1,00 0,99 0,98 0,95 1,02

CONSTANTA 0,99 0,98 0,94 0,90 0,84 0,82 0,92 0,94 0,91 1,00 1,02

COVASNA 0,99 0,99 0,98 0,97 0,93 0,94 0,96 0,98 0,97 1,00 0,99

DAMBOVITA 0,99 0,99 0,99 0,99 0,94 0,94 0,97 0,98 0,98 0,94 1,03

DOLJ 1,00 0,99 0,99 0,98 0,93 0,92 0,96 0,97 0,97 0,95 1,02

GORJ 0,99 0,99 0,99 0,98 0,93 0,95 0,97 0,97 0,95 1,01 1,04

GALATI 0,99 1,00 1,00 0,99 0,92 0,95 0,98 0,98 0,97 0,94 1,01

GIURGIU 1,01 0,99 0,96 0,97 0,93 0,91 0,95 0,96 0,97 0,97 1,00

HUNEDOARA 1,00 1,00 0,99 0,97 0,92 0,95 0,99 0,99 0,97 0,98 1,02

HARGHITA 0,99 0,98 0,98 0,95 0,90 0,93 0,95 0,96 0,93 1,00 1,02

ILFOV 0,98 1,04 0,93 0,89 0,84 0,83 0,92 0,94 0,94 1,00 1,02

IALOMITA 0,99 0,98 0,96 0,96 0,85 0,92 0,96 0,98 0,97 0,96 1,02

IASI 1,00 0,99 0,99 0,97 0,92 0,96 0,98 0,99 0,95 0,95 1,01

MEHEDINTI 1,00 0,99 0,99 0,99 0,94 0,92 1,01 0,99 0,94 0,98 1,05

MARAMURES 1,00 0,99 1,00 0,98 0,93 0,94 0,98 0,99 0,99 0,98 1,01

MURES 0,99 0,97 0,98 0,99 0,92 0,91 0,97 0,99 0,97 1,00 1,01

NEAMT 0,99 0,99 0,99 0,97 0,91 0,93 0,97 0,98 0,95 0,99 1,02

OLT 1,00 0,99 0,99 0,99 0,94 0,93 0,99 1,00 0,95 0,97 1,00

PRAHOVA 0,99 0,99 0,99 0,97 0,93 0,91 0,79 0,97 0,95 0,98 1,03

SIBIU 0,99 0,98 0,97 0,98 0,95 0,94 0,98 0,97 0,96 0,92 1,00

SALAJ 0,99 0,99 0,98 0,97 0,88 0,92 0,93 0,98 0,97 0,97 0,98

SATU MARE 1,00 0,99 0,99 0,97 0,97 0,93 0,99 1,11 0,97 0,99 1,02

SUCEAVA 0,99 0,99 0,98 0,99 0,95 0,95 0,99 1,13 0,96 0,99 1,00

TULCEA 0,98 0,97 0,96 0,96 0,83 0,91 0,95 0,96 0,94 1,02 0,99

TIMIS 1,00 0,98 0,98 0,99 0,96 0,93 0,98 0,99 0,97 0,95 1,02

TELEORMAN 1,00 0,99 1,00 0,99 0,91 0,94 0,97 0,99 0,96 0,97 1,01

VALCEA 0,99 0,98 0,97 0,97 0,91 0,93 0,97 0,98 0,96 0,98 1,02

VRANCEA 1,00 1,00 1,00 0,99 0,91 0,94 0,98 1,00 0,99 0,96 1,02

VASLUI 1,00 1,00 0,99 0,99 0,92 0,95 0,98 0,99 0,97 0,95 1,04

Tabel 2 - Evoluției raportului cheltuieli/venituri pentru perioada 2002 – 2012

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 18/41

Conform unui studiu realizat de către Direcția generală de analiză macroeconomică și politici

financiare, cheltuielile totale ale bugetului local au crescut cu 19,0% în 2011 față de media

perioadei 2006‐2010. Dintre acestea, cheltuielile cu dobânzile au avut cea mai rapidă creştere

(49,5%), fiind justificate de majorarea deficitelor bugetare acumulate din anii precedenți şi de

angajarea de împrumuturi necesare pentru acoperirea acestora, înregistrându-se astfel un efort

suplimentar în ce priveşte plata ratelor de împrumut şi a dobânzilor. Aceste cheltuieli au fost

urmate de cheltuielile de capital, care au avut o creştere de 38,3% în 2011 față de perioada 2006-

2010 în condițiile creşterii spațiului fiscal pentru investiții. De altfel, în Scrisoarea de intenție către

FMI din anul 2011, se arăta continuarea eforturilor pentru a îmbunătăți şi prioritiza cheltuielile de

capital, pentru a creşte absorbția fondurilor UE, dacă este necesar utilizând resurse suplimentare

alocate către investiții în prima jumătate a anului.

În schimb, aşa cum era de aşteptat, în urma măsurilor de restructurare şi la nivel local,

cheltuielile de personal au înregistrat o scădere de 15,1% în anul 2011 față de media 2006 – 2010,

respectiv o reducere de 17,2% în anul 2011 față de anul 2010, în contextul angajamentului ferm de

menținere a deficitului bugetar sub 4,4% din PIB în anul 2011 prin limitarea cheltuielilor, inclusiv a

salariilor şi subvențiilor. De altfel, cheltuielile cu subvențiile au înregistrat o creştere de numai 4,9%

în perioada analizată. Au înregistrat creşteri cheltuielile cu bunurile şi serviciile (17,6%).

Cheltuielile totale ale bugetului local la nivel de municipii prezintă cea mai mare creştere

comparativ cu oraşele şi comunele. Astfel, în anul 2011 aceste cheltuieli sunt cu 26,1% mai mari

decât media perioadei 2006‐2010, iar în structură, cheltuielile cu dobânzile au notat cea mai mare

creştere (cca 79,3%), urmate de cheltuielile de capital (60,5%) şi cele cu bunurile şi serviciile (32,3%)

(conform datelor transmise de către Direcţia generală a finanţelor publice).

Cheltuielile totale ale bugetului local la nivel de oraşe sunt cu 13,5% mai mici în anul 2011

față de media perioadei 2006‐2010, datorită faptului că, aşa cum am explicat mai sus la partea de

venituri, cheltuielile bugetelor locale ale sectoarelor Municipiului Bucureşti sunt cuprinse în anul

2011 la nivel de municipii, pe când în 2009 au fost cuprinse la nivel de oraşe. (conform datelor

transmise de către Direcţia generală a finanţelor publice).

Cheltuielile totale ale bugetului local la nivel de comune au înregistrat o creştere de 15,7% în

2011 comparativ cu perioada 2006‐2010. De remarcat este faptul că cheltuielile de personal au

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 19/41

scăzut în anul 2011 cu 14,6% comparativ cu perioada 2006‐2010, iar cheltuielile cu subvențiile au

scăzut cu 5%, cea mai mare creştere înregistrând cheltuielile cu dobânzile (29,9%), conform unui

studiu realizat de către Direcția generală de analiză macroeconomică și politici financiare.

Totodată, privită în contextul dezvoltării teritoriale, o analiză a ponderii din cheltuieli totale

pe categorii de cheltuieli ne poate oferii informații foarte importante cu privire la prioritățile pe

care le au autoritățile administrative în ceea ce privește dezvoltarea teritorială. Iată cum arată

distribuția cheltuielilor pe anumite categorii de cheltuieli la nivel de județ pentru perioada 2006 –

2012. Vom prezenta grafic distribuția cheltuielilor pe anumite categorii de cheltuieli pentru ultimii

doi analizați (2011 și 2012), pentru perioada 2006-2010 reprezentările grafice se gasesc la Anexe.

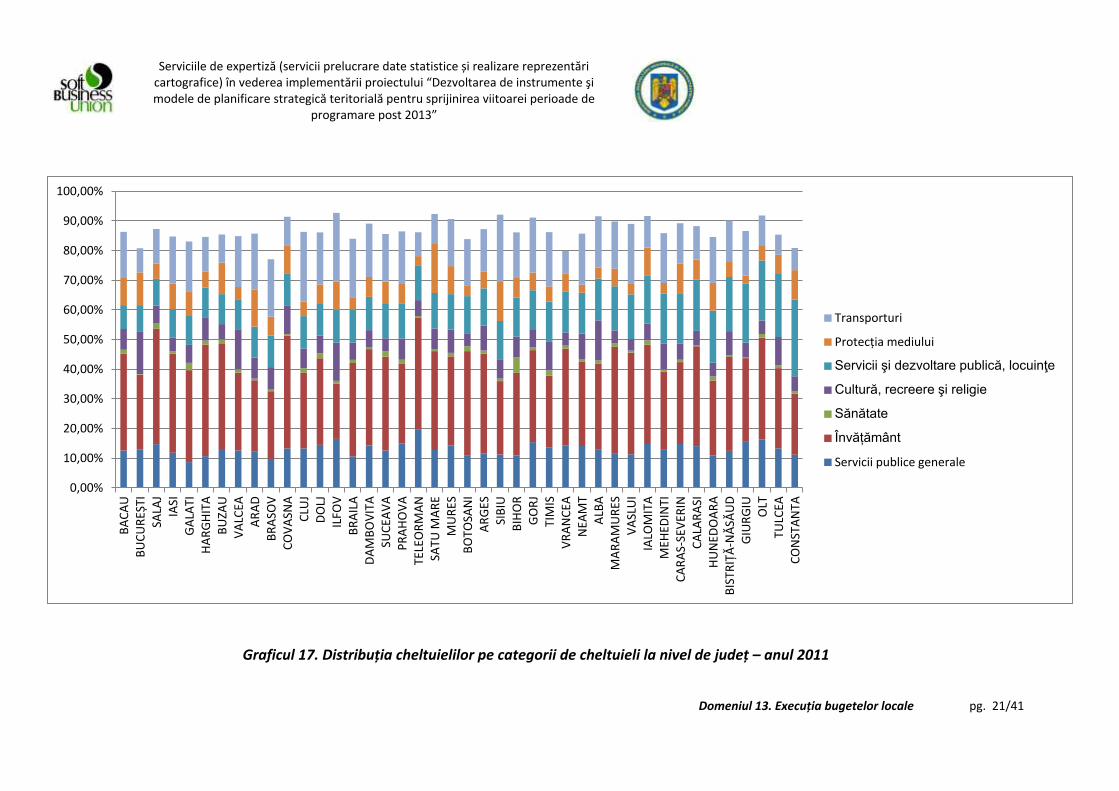

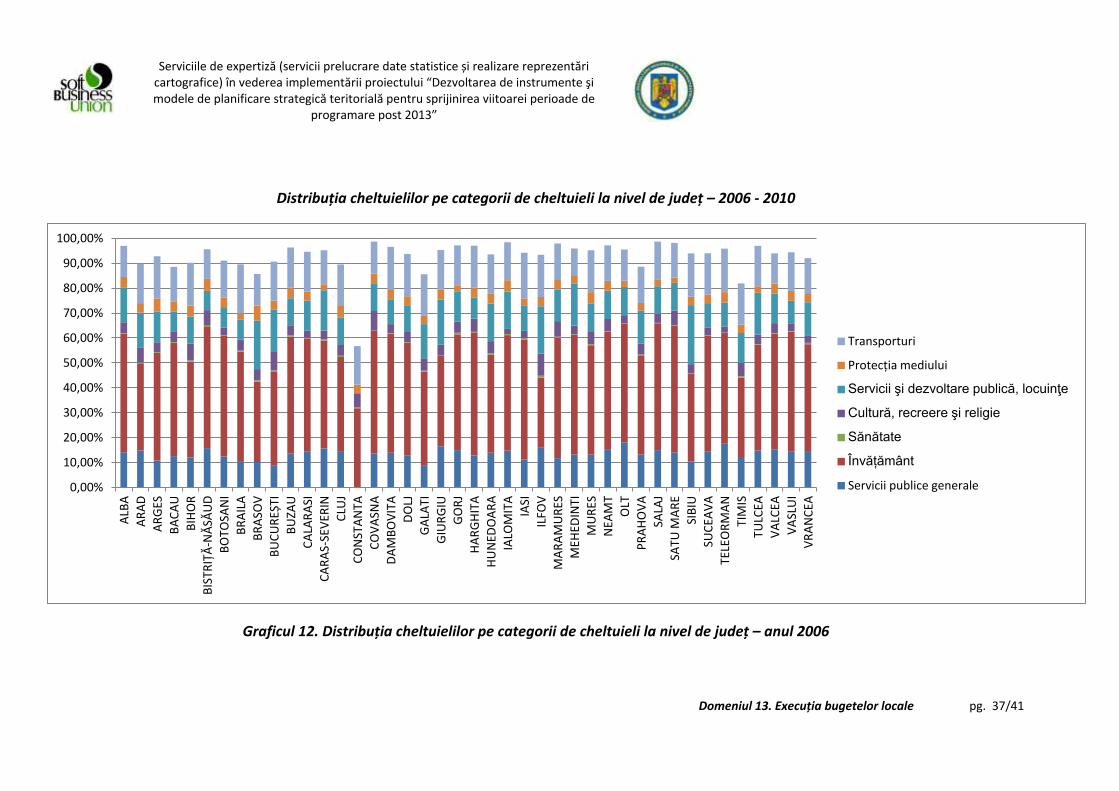

Urmărind evoluția distribuției cheltuielilor pe categorii de cheltuieli observăm că în anul

2006 în toate județele cele mai mari sume au fost alocate pentru învățământ, acestea fiind cuprinse

în intervalul 28% - 60% din cheltuieli totale. Cele mai mari cheltuieli cu învățământul au fost

înregistrate în Sălaj (50,94%), Satu Mare (50,90%), Harghita (49,43%), Covasna (49,28%), Bistrița-

Năsăud (48,64%), Botoșani (48,52%), Maramureș (48,36%), Vaslui (48,21%) și Mehedinți (48,11%),

toate valorile fiind peste 48%. La polul opus, cele mai mici cheltuieli pentru învățământ în anul 2006

s-au înregistrat în Ilfov (28,10%), Constanța (31,79%), Timiș (31,91%), Brașov (32,28%).

Ce-a de-a doua pondere din total cheltuieli o au cheltuielile pentru Servicii şi dezvoltare

publică, locuinţe. Aici situația este inversă față de cea prezentată mai sus, în sensul că, județele cu

ce-a mai mare pondere din total cheltuieli pentru Servicii şi dezvoltare publică, locuinţe sunt

Constanța (31,79%), Alba (20,14%), Sibiu (19,65%), Ilfov (19,49%) și Tulcea (19,48%), județele cu

cele mai mici cheltuieli pentru învățământ, iar cele mai mici cheltuieli pentru Servicii şi dezvoltare

publică, locuinţe le înregistrează județele Bistrița-Năsăud (7,47%), Botoșani (7,74%) și Iași (9,92%) .

Ce-a de-a treia pondere din total cheltuieli o au cheltuielile pentru Transport. Cheltuielile

cele mai mari pentru transport s-au înregistrat în Ilfov (21,49%), Brașov (20,63%), Sibiu (18,82%),

Cluj (17,38%), iar la polul opus întâlnim județele Caraș-Severin (5,77) și Tulcea (5,78).

Așadar, se observă o separare a tendințelor înregistrate pentru anul 2006. Avem județe care

cheltuiesc masiv în educație și mai putin pentru construirea de locuințe și modernizarea

infrastructurii și județe care cheltuiesc cea mai mare parte din bugetul județean pentru construcții

și infrastructură cum este cazjul județelor Constanța și Ilfov.

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 20/41

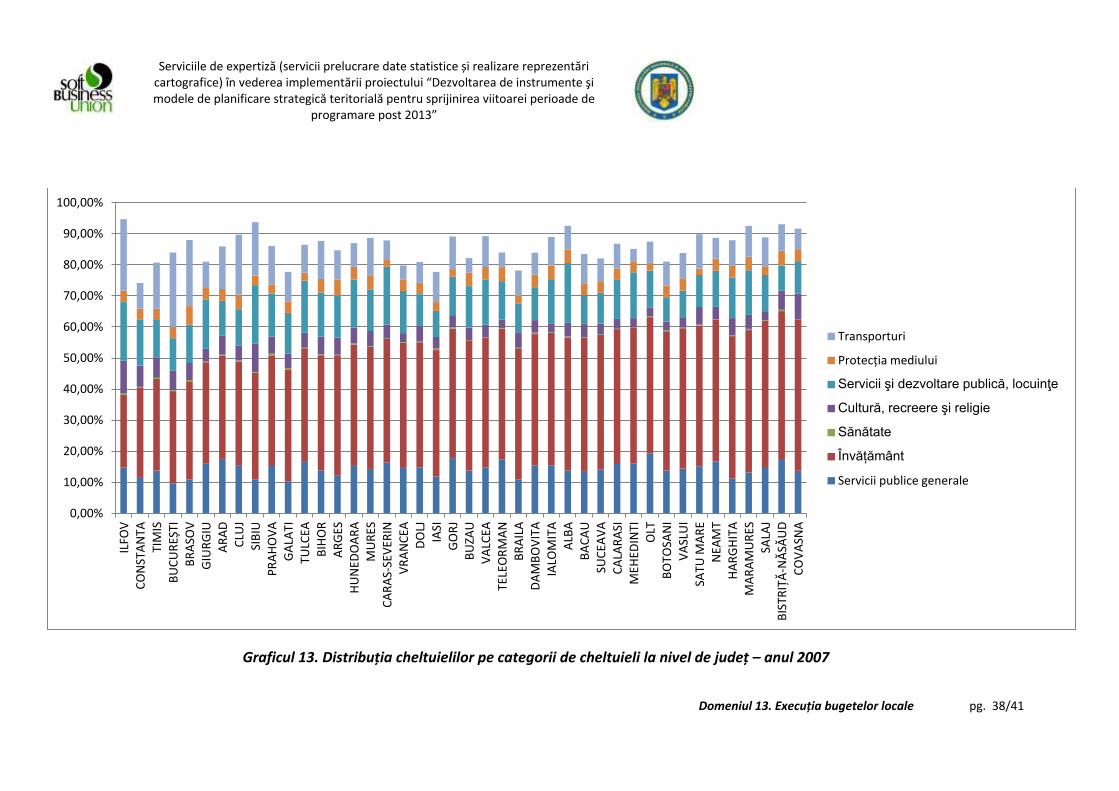

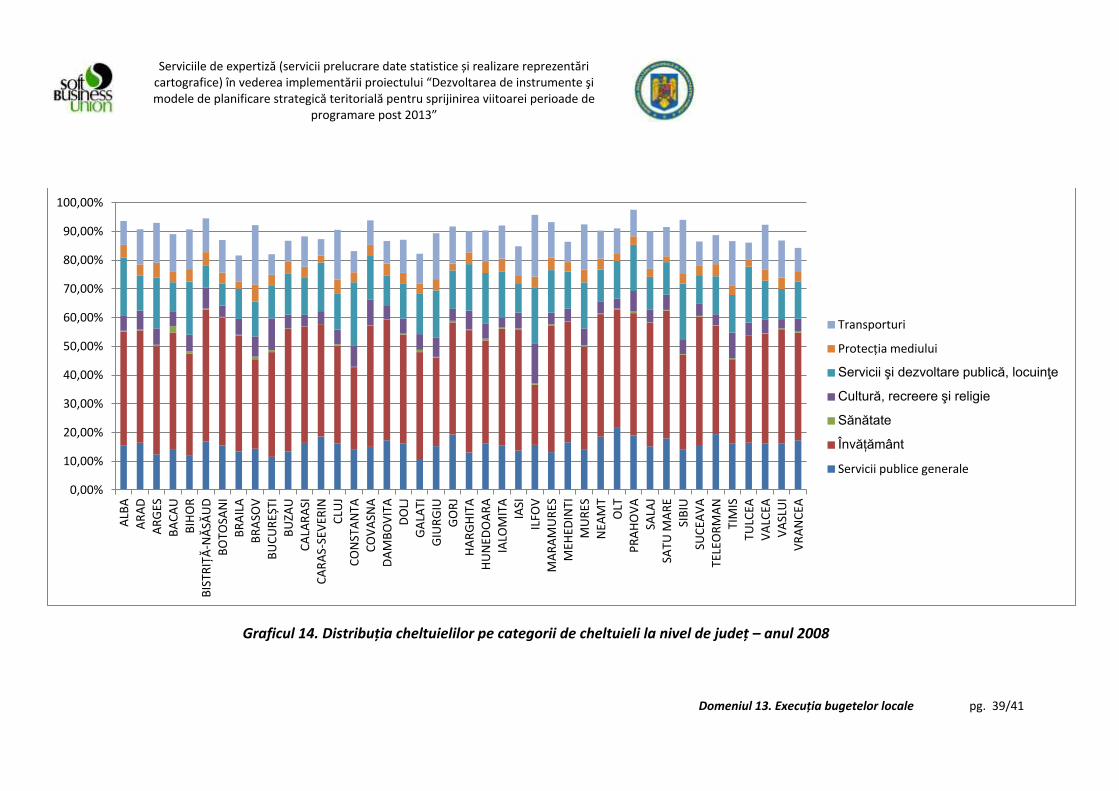

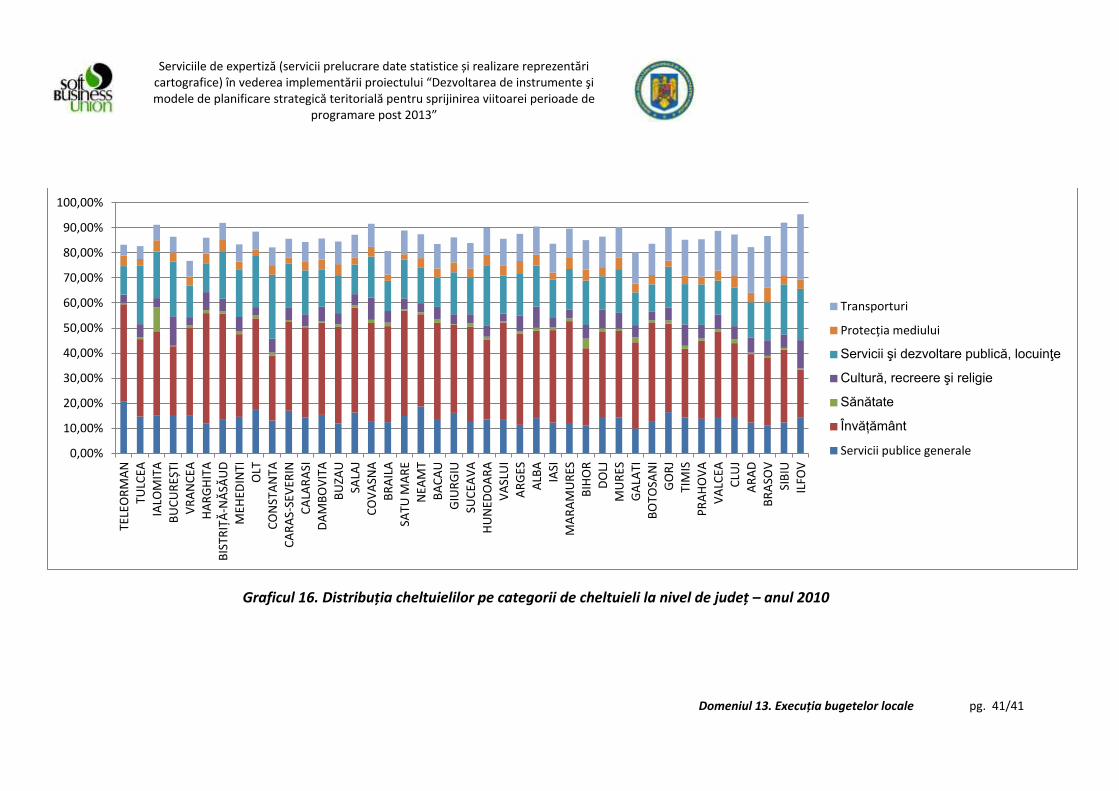

Din anul 2007 până în prezent se observă tendința de echilibrare a cheltuilelilor din bugetele

administrațiilor pe categorii de cheluieli, scăzând cheltuielile pentru învățământ și crescând cele

pentru Servicii şi dezvoltare publică, locuinţe și pentru Transport. Acest lucru este explicabil dacă

luăm în calcul aderarea României la UE in anul 2007 și infuzia de fonduri europene nerambursabile.

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 21/41

Graficul 17. Distribuția cheltuielilor pe categorii de cheltuieli la nivel de județ – anul 2011

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

BA

CA

U

BU

CU

REȘ

TI

SALA

J IA

SI

GA

LATI

H

AR

GH

ITA

B

UZA

U

VA

LCEA

A

RA

D

BR

ASO

V

CO

VA

SNA

C

LUJ

DO

LJ

ILFO

V

BR

AIL

A

DA

MB

OV

ITA

SU

CEA

VA

P

RA

HO

VA

TE

LEO

RM

AN

SA

TU M

AR

E M

UR

ES

BO

TOSA

NI

AR

GES

SI

BIU

B

IHO

R

GO

RJ

TIM

IS

VR

AN

CEA

N

EAM

T A

LBA

M

AR

AM

UR

ES

VA

SLU

I IA

LOM

ITA

M

EHED

INTI

C

AR

AS-

SEV

ERIN

C

ALA

RA

SI

HU

NED

OA

RA

B

ISTR

IȚĂ

-NĂ

SĂU

D

GIU

RG

IU

OLT

TU

LCEA

C

ON

STA

NTA

Transporturi

Protecția mediului

Servicii şi dezvoltare publică, locuinţe

Cultură, recreere şi religie

Sănătate

Învățământ

Servicii publice generale

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 22/41

Graficul 18. Distribuția cheltuielilor pe categorii de cheltuieli la nivel de județ – anul 2012

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

SALA

J

BA

CA

U

CO

VA

SNA

GA

LATI

DO

LJ

HA

RG

HIT

A

SUC

EAV

A

SATU

MA

RE

DA

MB

OV

ITA

VA

LCEA

BU

ZAU

ILFO

V

AR

AD

IASI

CLU

J

AR

GES

PR

AH

OV

A

MU

RES

VR

AN

CEA

MA

RA

MU

RES

TIM

IS

BR

ASO

V

GO

RJ

BIH

OR

HU

NED

OA

RA

MEH

EDIN

TI

IALO

MIT

A

BO

TOSA

NI

NEA

MT

SIB

IU

CA

RA

S-SE

VER

IN

TELE

OR

MA

N

ALB

A

BU

CU

REȘ

TI

BR

AIL

A

CA

LAR

ASI

VA

SLU

I

GIU

RG

IU

OLT

BIS

TRIȚ

Ă-N

ĂSĂ

UD

TULC

EA

CO

NST

AN

TA

Transporturi

Protecția mediului

Servicii şi dezvoltare publică, locuinţe

Cultură, recreere şi religie

Sănătate

Învățământ

Servicii publice generale

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 23/41

În aceste condiții județe ca Sălaj care în anul 2006 avea o pondere a cheltuielilor cu

învățământul de 50,94% (cea mai mare valoare) și o pondere a cheltuielilor de transport de 15,12%,

a ajuns ca în anul 2012 să cheltuiască pentru învățământ 33,66% (locul 10) din total cheltuieli iar

pentru transport 17,46%.

Județele Ilfov, Cluj, Sibiu, Brașov, au atins in anul 2012 o pondere a cheltuielilor pentru

transport de 29,50%, 26,37% și 25,76% iar în cazul cheltuielilor pentru Servicii şi dezvoltare publică,

locuinţe, în anul 2012, județele fruntașe sunt Constanța, Tulcea și Bistrița-Năsăud, unde s-au

înregistrat valorile 26,53%, 18,37% și 17,76%.

V. Concluzii și recomandări

Alegerea de către administrațiile publice a modului în care cheltuie veniturile cu

preponderență spre o anumită categorie de cheltuieli este determinată de mai mulți factori. Pe de

o parte sunt politicile „dictate” de la centru, de cele mai multe ori acestea servind un interes politic

sau anumite fenomene ca de exemplu o creștere demografică, migrația forței de muncă ș.a.

Indiferent de factorul care a dus la creșterea sau diminuarea cheltuielilor pentru o anumită

categorie de cheltuieli la nivelul administrațiilor publice, calitățile unui manager eficient, cunoștințe

aprofundate pentru proiectarea bugetelor locale, viziunea și verticalitatea sunt calități și

competențe pe care fiecare membru al autorităților publice (în special cei ce ocupă o funcție de

conducere) trebuie să le aibe.

Recomadari:

- realizarea unei analize pe termen lung, premergătoare angajării oricărei cheltuieli din

bugetele administrațiilor publice, indiferent de categoria de cheltuieli, pentru a putea

preîtâmpina situații nedorite și pentru a alege cea mai bun moment în care să fie

angajată cheltuiala sau către ce categorie de cheltuieli să fie orientată. O soluție o

reprezintă angajarea unor specialiști (consultanți) pe probleme de planificare și

proiecție bugetară care să ajute la fundamentarea deciziilor importante ce vizează

bugetul local;

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 24/41

- actualul sistem inter-guvernamental de transferuri financiare nu reușește să ofere nici

suportul și nici o motivare suficientă la nivelul administrațiilor locale pentru ca acestea

să își asigure veniturile necesare de la nivel local (prin colectare taxe și alte surse care

pot aduce o creștere a veniutului). Astfel, în timp ce transferurile financiare de asistenţă

beneficiază de un grad de transparență mai ridicat decât cele cu destinație specială, însă

sunt alocate pe baza unor analize insuficient documentate (mai ales la nivel demografic),

face ca anumite localități localităţi să înregistreaze economii la buget, iar altele pierderi.

Transferurile cu destinaţie specială sunt considerate a fi mai puţin transparente,

priorităţile identificate la nivel local fiind adesea modificate de către autorităţile

centrale. În acest context se recomandă o revizuire a actelor normative, printr-un dialog

cât mai strâns și transparent cu autoritățile publice locale.

- controlul permanent al fenomenelor (ex. o creștere sau un declin al populației)

înregistrat la nivel local și identificarea surselor care au dus la apariția acestor fenomene.

Pentru a avea controlul asupra unor astfel de fenomene se recomandă crearea sau

utilizarea (în cazul în care deja există) a unor indicatori și monitorizarea acestora pe

termen lung. Aceasta o putem considera și o măsură preventivă , deoarece, analizând

evoluția indicatorilor pe o perioadă mai mare de timp se pot identifica anumite tendințe.

Implementarea strategiei de descentralizare fără crearea unui set de masuri de prevenție și

fără o informare corespunzătoare a tuturor factorilor implicati face ca, de cele mai multe ori,

deciziile luate la nivelui administrațiilor publice să nu fie cele optime.

Pentru a asigura o implementare cât mai ușoară a procesului de descentralizare am

următoarele recomandări:

- în momentul descentralizării unor activităţi, de la nivel central trebuie să fie indicate

posibilele surse de finanţare pentru susţinerea noile servicii;

- crearea unei strategii a descentralizării în care să se specifice foarte clar acțiunile

întreprinse, durata, responsabilitățile și obiectivele;

- asigurarea unei monitorizări permanente a modului de implementare a descentralizării;

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 25/41

instruirea și perfecționarea continuă a tuturor celor implicați în procesul de implementare a

descentralizării finanțelor publice locale atât din cadrul administrației publice locale cât și din cadrul

celei centrale.

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 26/41

Capacitatea administrației de a genera venituri – perioada 2002 - 2012

Graficul 1. Capacitatea administrației de a genera venituri - anul 2002

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2002

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 27/41

Graficul 2. Capacitatea administrației de a genera venituri - anul 2003

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

ALB

A

AR

GES

A

RA

D

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

B

ISTR

IȚĂ

-NĂ

SĂU

D

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J C

ALA

RA

SI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

D

OLJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

M

EHED

INTI

MA

RA

MU

RES

M

UR

ES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J SA

TU M

AR

E

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

V

ASL

UI

Capacitatea administrației de a genera venituri - anul 2003

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 28/41

Graficul 3. Capacitatea administrației de a genera venituri - anul 2004

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2004

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 29/41

Graficul 4. Capacitatea administrației de a genera venituri - anul 2005

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2005

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 30/41

Graficul 5. Capacitatea administrației de a genera venituri - anul 2006

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2006

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 31/41

Graficul 6. Capacitatea administrației de a genera venituri - anul 2007

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2007

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 32/41

Graficul 7. Capacitatea administrației de a genera venituri - anul 2008

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2008

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 33/41

Graficul 8. Capacitatea administrației de a genera venituri - anul 2009

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2009

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 34/41

Graficul 9. Capacitatea administrației de a genera venituri - anul 2010

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

ALB

A

AR

GES

AR

AD

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

MEH

EDIN

TI

MA

RA

MU

RES

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2010

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 35/41

Graficul 10. Capacitatea administrației de a genera venituri - anul 2011

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

ALB

A

AR

GES

A

RA

D

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

B

ISTR

IȚĂ

-NĂ

SĂU

D

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

CLU

J C

ALA

RA

SI

CA

RA

S-SE

VER

IN

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

D

OLJ

GO

RJ

GA

LATI

GIU

RG

IU

HU

NED

OA

RA

HA

RG

HIT

A

ILFO

V

IALO

MIT

A

IASI

M

EHED

INTI

MA

RA

MU

RES

M

UR

ES

NEA

MT

OLT

PR

AH

OV

A

SIB

IU

SALA

J SA

TU M

AR

E

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

VR

AN

CEA

V

ASL

UI

Capacitatea administrației de a genera venituri - anul 2011

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 36/41

Graficul 11. Capacitatea administrației de a genera venituri - anul 2012

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

ALB

A

AR

GES

A

RA

D

BU

CU

REȘ

TI

BA

CA

U

BIH

OR

B

ISTR

IȚĂ

-NĂ

SĂU

D

BR

AIL

A

BO

TOSA

NI

BR

ASO

V

BU

ZAU

C

LUJ

CA

LAR

ASI

C

AR

AS-

SEV

ERIN

C

ON

STA

NTA

C

OV

ASN

A

DA

MB

OV

ITA

D

OLJ

G

OR

J G

ALA

TI

GIU

RG

IU

HU

NED

OA

RA

H

AR

GH

ITA

IL

FOV

IA

LOM

ITA

IA

SI

MEH

EDIN

TI

MA

RA

MU

RES

M

UR

ES

NEA

MT

OLT

P

RA

HO

VA

SI

BIU

SA

LAJ

SATU

MA

RE

SUC

EAV

A

TULC

EA

TIM

IS

TELE

OR

MA

N

VA

LCEA

V

RA

NC

EA

VA

SLU

I

Capacitatea administrației de a genera venituri - anul 2012

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 37/41

Distribuția cheltuielilor pe categorii de cheltuieli la nivel de județ – 2006 - 2010

Graficul 12. Distribuția cheltuielilor pe categorii de cheltuieli la nivel de județ – anul 2006

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

ALB

A

AR

AD

AR

GES

BA

CA

U

BIH

OR

BIS

TRIȚ

Ă-N

ĂSĂ

UD

BO

TOSA

NI

BR

AIL

A

BR

ASO

V

BU

CU

REȘ

TI

BU

ZAU

CA

LAR

ASI

CA

RA

S-SE

VER

IN

CLU

J

CO

NST

AN

TA

CO

VA

SNA

DA

MB

OV

ITA

DO

LJ

GA

LATI

GIU

RG

IU

GO

RJ

HA

RG

HIT

A

HU

NED

OA

RA

IALO

MIT

A

IASI

ILFO

V

MA

RA

MU

RES

MEH

EDIN

TI

MU

RES

NEA

MT

OLT

PR

AH

OV

A

SALA

J

SATU

MA

RE

SIB

IU

SUC

EAV

A

TELE

OR

MA

N

TIM

IS

TULC

EA

VA

LCEA

VA

SLU

I

VR

AN

CEA

Transporturi

Protecția mediului

Servicii şi dezvoltare publică, locuinţe

Cultură, recreere şi religie

Sănătate

Învățământ

Servicii publice generale

Serviciile de expertiză (servicii prelucrare date statistice și realizare reprezentări cartografice) în vederea implementării proiectului “Dezvoltarea de instrumente şi modele de planificare strategică teritorială pentru sprijinirea viitoarei perioade de

programare post 2013”

Domeniul 13. Execuția bugetelor locale pg. 38/41

Graficul 13. Distribuția cheltuielilor pe categorii de cheltuieli la nivel de județ – anul 2007

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

ILFO

V

CO

NST

AN

TA

TIM

IS

BU

CU

REȘ

TI

BR

ASO

V

GIU

RG

IU

AR

AD

C

LUJ

SIB

IU

PR

AH

OV

A

GA

LATI

TU

LCEA

B

IHO

R

AR

GES

H

UN

EDO

AR

A

MU

RES

C

AR

AS-

SEV

ERIN

V

RA

NC

EA

DO

LJ

IASI

G

OR

J B

UZA

U

VA

LCEA

TE

LEO

RM

AN

B

RA

ILA

D

AM

BO

VIT

A

IALO

MIT

A

ALB

A

BA

CA

U

SUC

EAV

A

CA

LAR

ASI

M

EHED

INTI

O

LT

BO

TOSA

NI

VA

SLU

I SA

TU M

AR

E N

EAM

T H

AR

GH

ITA

M

AR

AM

UR

ES

SALA

J B

ISTR

IȚĂ

-NĂ

SĂU

D

CO