ramón martínez tapia la - dialnet.unirioja.es · colaborac profesío personas adscritas a estas...

TRANSCRIPT

1. LA FUNCION DE PERSONALEN LAS ADMINISTRACIONESLOCALES

LA función de personal en la Administración .Local (A.L.) presenta en común, con la que se

desarrolla en la empresa, el de coincidir con los- procesos económicosgenerales típicos que dan lugar, a una

. división del trabajo y, en consecuencia, se adscribe, por la misma, el personal especializado que es necesariopara abordar las tareas de los servicios de las economías comunitarias.

Los procesos económicos generalesy los procesos particulares de la función de personal en una A.L. puedenrepresentarse en el siguiente gráfico:

En la parte izquierda del gráficoquedan expresados los procesos generales económicos, decisión-planificación - gestión - organización - control-decisión. La traducción de estosprocesos a nivel de la A.L., por loque respecta a decisiones sobre personal, se expresan en la parte derecha del mismo. Este gráfico trata derepresentarcómo se forma la voluntad en materia de personal dentrode una A.L. Hay que matizar, sinembargo, que la voluntad de las C.L.no es totalmente independiente deotra manifestación a nivel global quehacen los órganos superiores del sistema político-administrativo, ya quelas decisiones que se toman a estenivel afectan a todos los funcionarios de la A.P., y, por tanto, se cono.

Ramón Martínez TapiaProfesor Titular.

Departamento de Contabilidad,Facultad de Ciencias Económicas

y Empresarialesde la Universidad de Barcelona

!~L CONTROL-INTERNO,EN LAS CORPO;~RACIONES

·'LOCALES,EN MATERIADE PERSONAL

17

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

"

. .

colaboracprofesío

personas adscritas a estas pecullajorganizacíones públícas. Hay unque 10 hacen con carácter poJitk'Q;otras que 10 hacen con carácter d~

funcionario y otras como persona]contratado. El componente tiemJ>O.los distingue en su estabilidad d~

puesto dentro de; estas. :organizacf(),:nes político-sociales. . . $'

. Los políticos permanecen en 'su.puestos en tanto. en .cuanto . ell.

las elecciones los electores periódic'l.I.mente crean que son merecedores (1#

S;'.

las A.P. En el apartadod) se citan tamobién otras misiones, corno la de coordlunrlas políticas de personal de las dístinuuA,P., y (oo.) todo lo referente a. Registróde Personal ,(R.P.) (vé.~se, el R.D. i4Q5/1986,de 6 de Junio; .aprobandó 'eJReglamenlOdel R.P.), sistemas de accésó,' relacíón dupuestos de trabajo, retribuciones, horno"logación de funcionarios y oferta de ernpleo. Las AL tienen diecisiete representantes en el C.S.F.P. [art. 7.°, apartado c)],De forma que las A.L. efectúan su P.R.H.a partir del proceso GOBIERNO·C.S.F.P,·GOBIERNO, del que al final salen las pautas por las que las A.L. pueden decidirsobre las cuestiones de personal ya de un"forma individualizada.

l·

11GRAFICO 1

ORGANIZACION

I GESTION, ¡,

(1:) ; L~: A.L, como AdministraciÚli Púoblica, esté condicionada en el proceso deplanífícación, entendido éste en el sentidoamplio que después se 'dice, a las decisionesde órganos superiores dentrodel sistema polítíco-admínístratívo.iAsí, .por Ley3071984, de 2 de agosto, sobre medidaspara -Ia reforma de la Función Pública, seestablece en su arto 3.·~que al Gobiernole corresponde aprobarvprevía delibera.cióndelCorisejo Superior de la FunciónPública (CoS.F,P.), los criterios para coordinar la programación de. las necesidadesde personal a medio y largo plazo dé lasAdministraciones,'Públicas (A.P.); Aprobar,previa! deliberación del C.s;F,P', los 'criterios dé coordinación de los planes de oferta de empleo de .las A.P.:En el art.6.· seatribuye al c.s.r.r. la función de, coordinación y consultaide la política d~ Función Pública, así corno-de participación delpersonal al servicio de, las A,P.' En elapartado e), de este artículo cita que elC.S.F.P.PJlede recomendar a las Administraciones competentes la adopción de me.didas dirigidas a mejorar la organización,las: condiciones de trabajo,' el rendimientoy.Ia- consideración social del, personal-de

tB~~ªªD-_D_EC-tIS_IO_N_''_•.'j CO+",I,.... . , :'~

'':

Ramón Martínez Tapia

830 EL CONTROL INTERNO EN LAS CORPORACIONES LOCALES

; dicíona la voluntad-de: las A.L. en'materia de personal (1);'"Lbs servicibs que las A.L. prestan

a Iacomunidad son ejercitados por

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

, Rain6n Martrnez 'Tapia "",''', ;',

EL c;ONTRO~'~N;~~~~'E~-t;A-S ;CO~PORA~ION~S' LO~~¡~~ 831

r<,rigiendo los destinos, de lacoldad, ¡:Los funcionarios, -por', su

-'eso'de selección, son-los que, de,.'do con las leyes, tienen un pues-dé trabajo más estable, ya quendo se adscriben a la, Adminis-.16rHlohacen, por principio.rconcter «indefinido». Elpersbnaltratado permanece en la A.L. enciónde la .fínalidad por la cual 'ilcúc6J;ltrataal amparo, de la nort!va,é,:sea administrativa abajodalídades del Derecho civil o mer~ill (2). ' ,lPresideiltede la C.L., como Jefe

,/ la', Administración, posee, facultaDos directivas, sobre el personal.: El119no de la C.L., previos los asesora- '~lt~*O'S" correspondientes,' es 'quienlé~l({e.;en última instancia a travéslf~W~tgs~ipuestosobrela plantilla y~tr#§, cuestiones que afectan al per-iOna~/ , ,~1, gE:Presidente de la :CL suele, ser,AMírlas el. Presidente del Comité deífcfs~n:al,o Comité con denominación;Ilnií~~ encargado de tratar los .temas~(')bre'la política de personal de laA.E;;"'C;oril.isió~en la que suele partíclp'~r 'to;mo responsable el Consejero9,..q9P~ejal de Organización -Y. Per-Ílonahc;· " .'" "'+t.>enlos órganos citados saldrá 1¡1.voÍt,:írtt,ad para que eiPresidente man(t~;"~~~'olver el problema que plantea

(2) Cuando se hable de personal, porlljcmpl2;csin matizarqué es contrato laboJ'niu J~.~ .lwrá .referencía en' realidad· a' la .p1a.ntil11!- de la C.L., funcionarios :Y.contrat~_ºq$.:~C"':'~ :.1 .... ; .,;,

conseguir' y mantener los colabora:'dores ',que necesita.la- C-~L. : -r :

Elaumimiento, de la voluntad quedebe seguirse en cada unade las fáses por lasque se deciden cuestionesde personal-en la A.L., nos lleva alconcepto de PoR.REn el gráfico 2se ponen de manifiesto Iasdístíntasfases de la' P.R.H. ¡', e

, : "1 SERVICIO PUBLICO 1; ,, PUESTOS DE TRABAJO

......---- ¡.' ) FUNCIONARIOS ¡...:......,.-.CONTRATADOS

t

'FORMAClON

POLITlCA DE PROMOClONINTERNA I EXTERNA

GRÁFICO 2

Aplicando 'a la A.t. 10 que ReCio"apoyándose' en Vetter expone para laempresa" podemos decir que la P.R.H,es unprocesoporel que 'tilla A.L. seasegura 'el número suficiente de: per-:sonal eón 'la cá1Ífitación· necesaria,eh los Opuestos 'ádecuados y'en eltiempo 'oportuno para ~hatér ;l~~ cÓ~sas mástitifes,'ec6ri.6mica~¿nte _(~).

La polftícade personalen uria !c.L.tendrá que.atender tres aspectos fundamentales: los puestos de trabajo,

. : ,.. ., ¡'

(3)' RECIOFIGUEIRAS, EUGENIO R:, :LáPlanificación;'de .nos-, Recursos Humanosen la Empresa, E.S.A.D.E., págs; -21-y-22:(P.R.H.= Planificación ,de los-Recursos'Hu-manos.). n' .. ,:".. ' ' " "

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

"

2. i DE LA PLANTILLADE LA ADMINISTRACIONLOCAL

Ramón Marlínez'Tapla

832 ~i.. CONTROL INTERNO EN LAS CORPORACIONES LOCALES

1

1ftf

it1

I

colaboraciouiJprofesioil.,ltt]

111

II1t,~

~

i1'j

!t

(6) El grado personal es el reconocímiento a un funcionario del nivel de supuesto de trabajo. La Ley actual tiene establecido un nivel de hasta grado 30, quees el máximo al que un funcionario puedeascender en la escala administrativa.

(7) En las C.L. esto no siempre es así,dada la gran componente política por lacual a veces se emplea, por ejemplo, personal para algunos servicios locales, nosiempre duraderos, como ocurre con fi·guras tan estrambóticas antaño como lade los animadores sociales. Para concretar, una plantilla de una CL suele estarcondicionada a la siguiente estructura.

En muchas ocasiones se confunden lostérminos plantilla y escalafón; sobre laplantilla ya la hemos definido. En cuantoal escalafón, éste viene a ser una relación'que además de los datos que se indicanen la plantilla, se establece un orden delpersonal, no sólo por categorías, sino también por antigüedad. '

Las plantillas y puestos de trabajo detodo el personal de la A.L. se fijan anualmente a través del presupuesto (art, 145de la Ley 30/1984, antes citada). Para el no

El conjunto de puestos de trabajode una C.L. constituye su plantilla.La determinación de los puestos dI!trabajo debe de estar en consonanclncon una valoración previa de tareassegún criterios económicos, o si seprefiere, bajo los principios de la 01'·

ganización científica del trabajo (7).

lea específica para funcionarios, ColiM:l

el Instituto Nacional de la Admllll.¡tracíón Pública (6).

la capacidad de las personas y lamotivación que permite actualizaresa capacidad en el desempeño deias funciones que, corresponden alpuesto 'de trabajo que se ocupa enun momento determinado.

La' '.P.R.H. suele tener un ciertoparalelismo conceptual con' el concepto de «planificación de plantilla».Domsch opina que debe de rechazar- I

se cualquier identificación de ambos I

términos, ya que el segundo es, máslimitado que el primero (4). El motivo de la diferencia no es otro queen la P.R.H. se debería de considerartodo aquello que afecta a la identificación del personal con los objetivosde la A.L., y el deseo de éste -derenovar permanentemente su capacidad.

En la AL, una vez decidida suplantilla, se procede a la seleccióndel personal mediante alguno de lossistemas que reconoce la norma vigente, el concurso, la oposición o elconcurso-oposición libre, previa oferta de empleo público a que hace referencia la normativa vigente. El aspirante ha de someterse a una prueba que hay que superar de acuerdocon los puestos de trabajo que hayque desempeñar (5). El personal quepasa al servicio de las AL, comoocurre en las demás A.P., pueden gozar de la posibilidad de recibir unaformación complementaria o participar en cursos de perfeccionamientoen algún centro de formación públí-

(4) RECIO, o. C" págs. 25 a 30.(S) Art. 19 de la Ley 30/1985, ya citada.

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

CUADRO 1

CUADRO 2

DE ADMINISTRACIÓN

1. GENERAL

SuperiorMedioAuxiliar

PolicíaMunicipal1. Técnica2. EjecutivaBomberos

{

1.2.3.

{

1.

.. 2.

TécnicosAdministrativosAuxiliaresSubalternos

Leyes

1. Secretarios2. Secretarios-Interventores3. Interventores-Tesoreros{

1

1.2.3.4.

{ 1. Técnicos

{

2.· ServiciosEspeciales

Ley 8/1980, modf. Ley 32/1984R.D. 1989/1984R.D. 1991/1984, modif. por R.D. 799/1985R.D. 1992/1984

R.D. 1424/1985

R.D. 3239/1983O.M. 9-Il-1984D. 799/1985

R.D. 2104/1984

R.D. 799/1985

R.D. 1368/1985

2. ESPECIAL

1. Eventual2. Interino

(Véase cuadro 2)

1. CUERPOS DE

HABILITACIÓN

NACIONAL

Clases de contrato

FUNCIONARIOS

r

J

2.

1. DE CARRERA

2. DE EMPLEO fCONTRATADOS

cltl!LACIÓN INDIVIDUAL DE TRABAJO

CONTRATO TEMPORAL FOMENTO EMPLEO

CONTRATO A TIEMPO PARCIAL

CONTRATO PARA FORMACIÓN

CONTRATOS DE DURACIÓN DETERMINADA:

a) Contratos de interinidadb) Contratos trabajadores fijos discon

tinuose) Contratos jóvenes trabajadores

RELACIÓN LABORAL ESPECIAL MINUSVÁLIDOS

itELACIÓN LABORAL ESPECIAL PERSONAL ALTA

DIRECCIÓN

RELACIÓN LABORAL ESPECIAL ARTISTAS ESPEC

TÁCULOS

CONTRATACIÓN TRABAJADORES MAYORES DE

45 AÑOS

CONTRATOS COLECTIVOS ESPECIALES:

1. Contratos por equipos2. Contratos colectivos en grupo

CONTRATACIÓN DE TRABAJADORES EXTRANJEROS

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

,1.jj

Ij;

colaboraciol~'··tp'rofesionHI~~d

......•~jl

1.11s1

Normativa reguladora

Art, 23.3 Ley 30/1984

Art, 3.· R.D. 861/1986, do4 de abril de 1986

Art. 4.· RD. 861/1986, de4 de abril de 1986

Art. 23.2 Ley 30/1984Art, 2.· R.D. 861/1986, (hl

4 de abril de 1986

Art. S.· RD. 861/1986, de. 4 de abril de 1986

Art. 6.· RD. 861/1986, de4 de abril de 1986

Art. 23.4 Ley 30/1984

"

Retribucianes bloque 1I

4. GRATIFICACIONES POR SERVICIOS EXTRAORDINARIOS

j. ¡CUADRO 3

1. Co MPLEMENrO DE DESTINO J

.' "Establecido) según el nivel dei puesto de destino..l"

, .: 2; COMPLEMENTO ESPECíFICO ji . I

Este complemento está destinado a' retribuir 'lascondiciones particulares de algunos puestos detrabajo en atención a su especial dificultad técnica, dedicación, incompatibilidad, responsabilidad, peligrosidad o penosidad.

3. COMPLEMENTO DE PRODUCTIVIDAD

1. RETRIBUCIONES" BASICAs

1. SUELDO2. TRIENIOS3. "PAGAS' EXT~ORDINARIAS

n. RETRIBUCIONES COMPLEMENTARIAS

rn. INDEMNIZACIONES POR RAZON DEL SERVICIO

Ramón Martinez Tapia

834 EL CONTROL INTERNO EN LAS CORPORACIONES LOCALES

Retribuciones bloque JI

SALARIO BASEANTIGÜEDAD

TITULACIÓN

PLUSES1. 'PUESTO DE TRABAJO (Tóxico, Penoso, Peligroso, Nocturno)2. CALIDAD y CANTIDAD 'DE TRABAJO (Incentivo, Asistencia)3. PARTICIPACIÓN EN BENEFICIOS4. ,EN ESPECIE. DE RESIDENCIA'

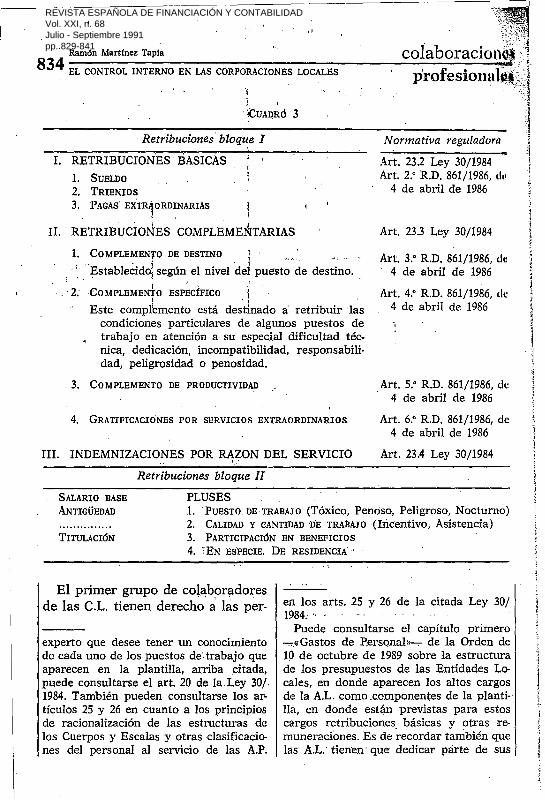

El primer grupo de colaboradoresde las C.L. tienen derecho a las per-

experto que desee tener un conocimientode cada uno de los puestos de, trabajo queaparecen en la plantilla, arriba citada,puede consultarse el arto 20 de la.Ley 30j.1984. También pueden consultarse los artículos 25 y 26 en cuanto a los principiosde racionalización de las estructuras delos Cuerpos y Escalas y otras clasificaciones del personal al servicio de las A.P.

en los arts. 25 y 26 de la citada Ley 30/1984. '..

Puede consultarse el capítulo primero-:':'\< Gastos de Personals-s- de la Orden de10 de octubre de 1989 sobre la estructurade los presupuestos de las Entidades Locales, en donde aparecen los altos cargosde la A.L, cama .componentes deja plantilla, en donde están previstas para estoscargos retribuciones básicas y otras remuneraciones. Es de recordar también quelas A.L.· tienen' que' dedicar parte de sus

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

(9) f,., partir- de. cierta dimensión -dela C.L. suele ser la depedencia de Tesorería 'ia encargada de preparar los documentos correspondientes, para el pago al

Rairión Martínez Tapia

EL CONTROL INTERNO EN LAS CORPORACIONES LOCALES 83'5fesionales

EL CONTROL DEL PERSONALDE UNA ADMINISTRACIONLOCAL

.'--- .

laboraciones

Secretaría, la cual tiene por impera-\tivo legal la misión de asesorar sobre todo aquello cuanto haga referencia a la legalidad de la adscripciónde personal a la AL También da publicidad sobre los puestos de trabajovacantes, controla la formación deTribunales que han de comprobarlas aptitudes del personal que deseaprestar sus servicios en la entidadpública convocante, da fe pública delnombramiento y toma de posesión

1. Hay un proceso de creación 'de" 'del funcionario, confecciona los con-plazas de empleo. tratos del ,personal, lleva constancia

'2. Se definen categorías. en expediente administrativo de to-3. Se establecen preferencias de das las incidencias de uno y otro

empleo. Funcionario o contra- tipo de personal' y da traslado a latado. ' . . Tesorería' de todos aquellos datos

4. La organización se modifica, y, queson necesarios para confeccionaren consecuencia, la plantilla. la nómina, si es que ésta es la Depen-

S.Una plantilla es una estructura " dencia que la confecciona, pues haycon 'proporciones modificables: . Entidades corporativas que poseen

un Departamento de Personal específico. Entre otros temas, la Secretaría tramita los documentos de altade personal y sus vacaciones a lascorrespondientes instituciones de laSeguridad Social de uno y otro grupode personal, en la A.L. se ampara alpersonal a través de la MUNPAL.Este es uno de los tres tipos de control administrativo que se dan desdeque se decide hacer una propuestade gasto en el capítulo presupuestario de personal, lo cual expresamosen' el gráfico 3 (9).

pciones que se hacen figurar en el.))í·jmer bloque del cuadro 3 (8). Loscolaboradores que forman el grupode los contratados están amparadospor los contratos que se indican enti cuadro 2, cuyos conceptos retribullvos se indican en el segundo bloquedel cuadro 3.

Una plantilla de personal suele caracterizarse, pues, por los siguientesrasgos:

Para gestionar la adscripción delpersonal, las C.L. se auxilian de su

recursos a satisfacer cuotas, prestacionesy gastos sociales diversos (seguridad so'cial, MUNPAL, prestaciones sociales, gas-tos sociales, etc.

(8) Hay en cada subgrupo personal.con denominaciones diversas, por poner

, un ejemplo, en el caso de la Policía Local,pueden tener tal, consideración guardas,vigilantes, agentes, alguaciles .o análogos(véase art. 51 de la Ley Orgánica 2/1986,

, de 13 de marzo): - " ,

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

---~.------------;-------------- 1

"

Ramón Martínez Tapta'

836 ~L CONT~OL INTERNO EN LAS CO~PORACIONES LOCALES

colaboracíonesá."nprofesíonalej "i

APROBACION GAS llJ

+AUTORIZACION I'A~A

CONTRATAR

11

ORGANO DECISOIlIO(PLEÑO, PRESIDEN"!'}

. 1

INTERVENCION

ASPECTOS FORMALES .ANALlSIS DELCONTENIDOy'FINALIDADDETERMINACION DE:

1. Partida presupuestaria2. Existencia de crédito

IINTERVE~CIOi'! -.

COMPROBACION

---~~ NOMINA

DEPOSITARIA

1-+ EXPEDIENTE DEPERSONAl; NUM, ....

CONTRATOo

NOMBRAMIENTO' .

Calegoría: .Nombre: : " <ll=CONTRATACION <lll=============::::'

r-...L....!~~~"--J.---, .. SECRETARIA ---.'

DETERMINACIONTIPO DE EXPEDIENTE. 1 INFORMEJURI?ICO

P eR oo N'P SU EE JS ET RA I

A

..GltÚ'ICO ·3,

La función de control en materiade personal ejercida por la Intervención de una A.L. es complementariaa las citadas en los párrafos anteriores, se limita a asesorar sobre la' si-

personal de las percepciones a que hayanlugar. ' .

tuación económica de la C.L. y sobre las posibilidades del Presupuesto

.para la contratación. Una vez se hadecidido la plantilla y valorada lamisma se lleva .al Presupuesto, suaprobación permite al Interventoractivar las cuentas decontrol presupuestario. Esto lo podemos representar en el siguiente esquema:

1 Anticipos a personal

CREDITOS ANTICIPADOS

ANTICIPOS DE TESORERIA CONCEDIDOS

Anticipos a personal '1

ILímite degasto

1 Disposición decrédito

CREDITOS DISPUESTOS

CREDITOS AUTORIZADOS

Crédito dispuesto

. I CUENTAS DE CONTROL PRESUPUESTARIO,..----_.:-.-_--..,...---.....,

Lacuentade créditos autorizados se-compensa con las cuentas de ingreso. Ladiferencia entre el limite de gastoy lodispuesto indica el crédito que h;l\pl'nclicntc dedisponer.

GRÁFICO 4

La función de control de personalque ejerce el Interventor es, pues,en primer lugar, el de un control

presupuestario, informando al respecto, utilizando para ello las distintas partidas del presupuesto, y des-

lIJ

I

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

Ramón Martínez Tapia

EL CONTROL INTERNO EN LAS CORPORACIONES LOCALES 837laboracionesfesionales

ués las del registro del gasto dersonal y su pago en la contabili

lid que está a su cargo.El proceso de la contabilidad pre

upuestaría se inicia con el registroel crédito autorizado para el gasto

personal, el cual ha de estar acor-con la legislación. Crédito que va

disminuyendo así que va disponiéndose del mismo. Periódicamente, anoles de realizar un pago el Interventor ejerce un control concomitantesobre las nóminas y sus justificanles. En algunas ocasiones,' el controlaposteriori puede detectar incidencias no percibidas en el control preceptivo, citaremos más adelante 'al"unas particularidades al respecto., La contabilidad atiende en el capítulo de personal, a mi juicio, el«principío del devengo», entendidoéste no como ocurre en la contabilidad mercantil, que se usa para determinar un beneficio, sino el de imputar a cada período los derechos delpersonal por sus prestaciones a laA.L. (10).

(lO) En estos organismos públicos aveces puede ocurrir transitoriamente que

El tercer nivel de control se ejerce desde la Tesorería. Si es ésta laque tiene por misión confeccionar lanómina, elaborará toda la documentación que ha de acompañarla o laque se deriva de la misma, y procederá a efectuar sus previsiones demedios líquidos necesarios para elpago de la misma.

La Intervención registrará, a través de cuentas que podemos, denominar de gestión, los procesos financieros relacionados con el capítulode personal, esto puede observarseperfectamente eri el gráfico 5 por lospagos efectuados por el concepto deremuneraciones de personal (11).

no se pueden .pagar .por falta de liquidezalgunas nóminas, o parte de ellas, comoocurre cuando los contribuyentes u otrosdeudores de la Hacienda no aportan los

.medios líquidos a tiempo, entonces quedaclaro una vez más que desde un puntode vista económico-financiero debe de distinguirse también el gasto y el pago.

(11) . Según el arto 13, punto 4, de la Ley30/1984, de 2 de agosto, ya citada. Nopueden incluirse en nómina remuneraciones nuevas sin que previamente se hayacomunicado al Registro de -Personal ·correspondiente la resolución o acto por elque hubieran sido reconocidas.

D

e E

u GE EN ST TA 1S o

N

REMUNERACIONESDE PERSONAL

Porlosabonos .\de Tesorería r--------,---t

TESORERIA

IPagos al personaly a laSeg, Social

GRAFlCO 5

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

:'838 EI; . CONT~6¡;¡;INTE;NO~~~'LAS'CORPORACIONES')L6C~LES. ':;: ,.;.. .. '. .: ,. . / .-' "",:.: " ,;':':~~:.

'..";<i~Sí;;ifi~'~i~~;~;2reia~~~.ciebe:;'a~e~ .• i·.·4:g'L;hi~B~TIZA.9I§~~'i.~, "

::\::\~;~:fu::rii:!

R~faCi6I1,~deñ.iJici()nan ~... ••.... ..H~s(Sr&LRáriH'iáb"~la:~Jtrláfquiña.

c~n~~:;4p:\;1~ci~:J~~;,: g9~.()tr.~Mff,~t~~~f~~~« ole~r; ~ ~~tu~a)rrl~~t~': e~!~¡ ~~~fi~?' :-pue~:ú,i-:;;"ijha.·, 94~*,t~\~Mq~51~:¡;:sl~9tr1.ª~· .áe~' fácilíiien:te'üari:ipliar,se. :'con"'561

;;~I!~I~~iI¡I~!iilm~~;!. 5. D~~Jaradones.'de"retenclon tipodeiriformación relaeio~ado ~on

;~~¡~tr~i,~~S~~~i,ª~~1!!!~:~~1t:~f·",,:",- ''-0'· -Profesíonalesl-neoesítan infOI'n:íac,ión

.pafg'¿~Ófu~r ..decisiones !estructurl¡i.les~YJ.q~.pfoceso;-taÍItb :act~Iales C~!!!q. de'futurou'Unac.devesascmforma~:Iqnes

':i. <":)'.\,,,:,!;J~¡llriq:;:¡~:.~~cie~t~~~~te·:;~7;in¿ot:Po~áhdol

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

.,Ramón Martínez Tapia

840 EL CONTROL INTERNO EN LAS CORPORACIONES LOCALES

colaboracionc~.

profesional".

se en los expedientes de personal esel considerar su motivación, por tanto, el «expediente de personal» hoyen día no se circunscribe sólo a lasretribuciones, sino también a la formación y las expectativas de promoción que tienen los empleados de laA.L. Un sistema informático quecuente con un buen banco de datospuede ayudar hoy a nutrir el expediente personal de cada empleado:con este tipo de información.

Los ordenadores bien equipados,tanto por lo que se refiere a su capacidad como por lo que se refiereal software, permiten obtener todoslos documentos que hasta hace pocorequerían un dilatado tiempo, aménde un gran número de personas.

Un buen software permite ya a laSecretaría tener a punto modelos desolicitud para aspirantes que deseeningresar en la A.L., hojas de servicio de funcionarios, formularios quecomponen el expediente personal, expedición de contratos de personaltipo, contratos de renovación, informes jurídicos estandarizados.

El Interventor necesita efectuarcálculos para comprobar los presupuestos que confeccionan las secciones presupuestarias correspondientes y sobre todo necesita informaciónsobre contabilidad de costes de personal (por dependencias, funcional,de servicios y sectorial).

El Tesorero, o la Dependencia queesté encargada de la nómina, es sinduda quien se ha liberado de lasgrandes tareas de elaboración de nó-

I minas. y de toda la documentación il

la .que antes nos hemos referido, incluidos los impresos normalizadmde Ha.cienda o de la Seguridad So·cial, como las relaciones TC-2jl, 1'1recibo oficial que justifica el pagode' salarios, ya que pueden ser rellcnadas mediante un buen sistema deinformación por ordenador (S.LO,).

5. A MOnO DE RESUMEN,UNAS REFLEXIONES

.SOBRE LAS POSIBILIDADESDEL POTENCIALDE LAS ADMINISTRACIONESLOCALES.EN EL AREAD~ SU PERSONAL

Siendo posible solucionar técnicamente, especialmente por el uso deun S.LO., las tareas más tediosas queafectan al capítulo de personal, taly como hemos visto en las páginasprecedentes no sólo en la empresa,sino también en las A.P., entre ellaslas A.L., cabe plantearse si aún quedan otros objetivos por alcanzar.

En el ambiente A.p. ocurre comoen otras partes, que hay etapas eledesmotivación del personal por Iimitaciones a su desarrollo y cuando estoocurre no es raro que piense en dejar la Administración para irse a servir al sector privado. Entonces noqueda más remedio que utilizar lasnuevas concepciones sobre la planificación de los recursos humanospara intentar aprovechar al máximo

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841

CUADRO 4

Ramón Martínez Tapia

EL CONTROL INTERNO EN LAS; CORPORACIONES LOCALES 841

(12) Cuadro adaptado del confeccionado por MARTINALBERT y WOLFGANG WEBER.Vil «Bestímmungsfaktoren von art undlJmfang Betrieblicher», Zfbf, pág. 82.

Ordenaciónde tareas

Sistemática.y misiones de trabajocambianteen ér-interiot'- .de la organización.

Sacar a concursolos puestosde trabajo.

Planificación dela sucesión.

Planificación dela carreradel personal.

BIBLIOGRAFIA

zacion, y posibilitar al personal aparticipar en algunos niveles de decisión, al menos a partir de mandosintermedios.

1. RECIO FIGUEIRAS, EUGENIO, La planificación de los recursos humanos en laempresa, E.S.A.D.E., 1980. .

2. Las figuras núms, 1 y 2 proceden delprograma de MICROSOFT -CORAL-'DRAW.

3. MARTIN, ALBERT, Y WOLFGANG WEBER,

«Bestimmungsfaktoren von art undUmfang und Betrieblicher Personalentwícklungsmassnahmen», Zfbf, 14, 1982.

Formaciónpermanente

Instrumento para el manejode problemas

Oferta de formaciónpermanente.

Recomendacionesal personal pararealizar una

. formaciónpermanente segúnobjetivosde desarrollo que sesitúan como unameta.

Personas

de Registro del potencial de desarrollo.Enjuiciamiento derendimientos.

Tareas

Instrumentos de información

'Iaboracionesfesionales

.ilClboración de información

Iúsqueda de consejos a profesionalesexigencias de camunicación

.'. conversas con el personal.

.' Nivel de cualificación., Absentismo (Enfermedades, ... ).

el capital humano de cada organización.

Toda organización, y la A.L. no. esujena a ello, que desee una buenapolítica de recursos humanos, tieneque procurar tener a mano los si~uientes instrumentos para la manipulación de la problemática deldesarrollo del personal (12).

Todos estos temas deben de traducirse en principios respetados porlodos los integrantes de una organi-

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDAD Vol. XXI, n. 68 Julio - Septiembre 1991 pp. 829-841