p.u. (a) 33. p.u. (a) 33-34. tafsiran 2. dalam peraturan-peraturan ini, melainkan jika konteksnya...

TRANSCRIPT

879

Revocation

2. The Malaysia Deposit Insurance Corporation (Financial Agreements and Transactions under Paragraph 80(h) of the Act) Regulations 2008 [P.U. (A) 402/2008] is revoked.

Made 12 January 2011[PIDM/PN/4/2011; PN(PU2)689]

tan sri dato’ abdul aziz bin haJi taha

Chairman Malaysia Deposit Insurance Corporation

Approved 12 January 2011[KK/BPKA/K1/(S)/382/342/3-1 Jld. 4; PN(PU2)689]

dato’ seri haJi ahMad husni bin MohaMad hanadzlah

Second Minister of Finance

[To be laid before the Dewan Rakyat pursuant to subsection 209(4) of the Malaysia Deposit Insurance Corporation Act 2011]

P.U. (A) 34.AKTA PERBADANAN INSURANS DEPoSIT MALAYSIA 2011

Peraturan-Peraturan Perbadanan insurans dePosit Malaysia (sisteM PreMiuM berbeza berKenaan dengan anggota PeneriMa dePosit) 2011

Pada menjalankan kuasa yang diberikan oleh seksyen 53 Akta Perbadanan Insurans Deposit Malaysia 2011 [Akta 720], Perbadanan membuat peraturan-peraturan yang berikut:

Nama dan permulaan kuat kuasa

1. (1) Peraturan-peraturan ini bolehlah dinamakan Peraturan-Peraturan Perbadanan Insurans Deposit Malaysia (Sistem Premium Berbeza berkenaan dengan Anggota Penerima Deposit) 2011.

(2) Peraturan-Peraturan ini hendaklah berkuat kuasa mulai tahun taksiran 2011.

P.U. (A) 33. P.U. (A) 33-34.

JW516906 Teks.indd 879 2/8/11 12:51:51 AM

880

Tafsiran

2. Dalam Peraturan-Peraturan ini, melainkan jika konteksnya menghendaki makna yang lain—

“anggota penerima deposit baru” ertinya suatu institusi kewangan yang disifatkan menjadi institusi anggota menurut perenggan 36(1)(b) Akta bagi tempoh 12 bulan atau kurang, yang tempoh itu berakhir pada 31 Disember tahun taksiran pertamanya tetapi tidak termasuk—

(a) suatu bank Islam yang dilesenkan di bawah Akta Bank Islam 1983 [Akta 276] yang berasal daripada suatu institusi kewangan yang menjalankan suatu skim perbankan Islam atau perniagaan kewangan Islam di bawah seksyen 124 Akta Bank dan Institusi-Institusi Kewangan 1989 [Akta 372];

(b) suatu anggota penerima deposit digabung sebagaimana yang diperihalkan dalam subperenggan 14(1) Jadual; dan

(c) suatu anggota penerima deposit yang bergabung sebagaimana yang diperihalkan dalam subperenggan 14(3) Jadual.

“taraf pengawasan” ertinya suatu perkadaran atau pentaksiran suatu anggota penerima deposit oleh Bank Negara Malaysia menurut perenggan 95(b) Akta.

Pengemukaan maklumat kuantitatif kepada Perbadanan

3. (1) Suatu anggota penerima deposit, selain suatu anggota penerima deposit baru dalam tahun taksirannya yang pertama dan kedua, hendaklah mengemukakan kepada Perbadanan pada atau sebelum 30 April bagi setiap tahun taksiran maklumat kuantitatif sebagaimana yang dikehendaki oleh Perbadanan bagi maksud menghitung nisbah anggota penerima deposit itu menurut peruntukan Jadual.

(2) Jika suatu anggota penerima deposit menjalankan perniagaan perbankan Islam atau perniagaan kewangan Islam sebagai tambahan kepada perniagaan berlesennya, anggota penerima deposit itu hendaklah mengemukakan maklumat kuantitatif yang berasingan bagi perniagaan perbankan Islam atau perniagaan kewangan Islam dan perniagaan berlesen anggota penerima deposit itu.

(3) Maklumat kuantitatif yang dikehendaki di bawah peraturan ini hendaklah dikemukakan mengikut cara yang ditentukan oleh Perbadanan.

Taksiran dan pemutusan pemarkahan, kategori premium dan kadar premium

4. (1) Bagi setiap tahun taksiran, apabila menerima maklumat kuantitatif yang dikehendaki di bawah peraturan 3, Perbadanan hendaklah—

(a) mentaksirkan dan menentukan pemarkahan bagi suatu anggota penerima deposit bagi tahun taksiran itu menurut pemarkahan yang disebut dalam Jadual;

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 880 2/8/11 12:51:52 AM

881

(b) menentukan kategori premium yang anggota penerima deposit itu dikelaskan bagi tahun taksiran itu berdasarkan kriteria kuantitatif, kriteria kualitatif dan pemarkahan sebagaimana yang disebut dalam Jadual; dan

(c) memutuskan kadar premium yang terpakai bagi anggota penerima deposit itu bagi tahun taksiran itu menurut Perintah Perbadanan Insurans Deposit Malaysia (Premium Tahunan dan Premium Pertama berkenaan dengan Anggota Penerima Deposit) 2011 [P.U. (A) 28].

(2) Apabila suatu anggota penerima deposit menjalankan perniagaan perbankan Islam atau perniagaan kewangan Islam sebagai tambahan kepada perniagaan berlesennya—

(a) Perbadanan hendaklah mentaksir dan menentukan pemarkahan bagi perniagaan perbankan Islam atau perniagaan kewangan Islam dan perniagaan berlesen bagi anggota penerima deposit tersebut secara berasingan; dan

(b) Perbadanan boleh mengkelaskan anggota penerima deposit itu sama ada dalam kategori premium yang sama atau kategori premium yang berlainan berkenaan dengan deposit Islam dan deposit konvensional yang diletakkan dengan anggota penerima deposit itu.

(3) Melainkan jika suatu permohonan semakan semula dibuat oleh suatu anggota penerima deposit di bawah peraturan 7, apa-apa keputusan Perbadanan berkenaan dengan apa-apa pemarkahan, atau pengkelasan kategori premium atau kadar premium bagi anggota penerima deposit itu adalah muktamad.

Kegagalan mengemukakan maklumat kuantitatif

5. Apabila suatu anggota penerima deposit gagal untuk mengemukakan kepada Perbadanan apa-apa maklumat kuantitatif yang dikehendaki di bawah peraturan 3 pada atau sebelum 30 April bagi suatu tahun taksiran, Perbadanan hendaklah membuat taksiran dan penentuan pemarkahan, kategori premium dan kadar premium anggota penerima deposit itu bagi tahun taksiran itu menurut peraturan 4 dengan menggunakan apa-apa maklumat yang berkaitan yang ada pada Perbadanan.

Pemberitahuan pemarkahan, kategori premium dan kadar premium oleh Perbadanan

6. Perbadanan hendaklah memberitahu suatu anggota penerima deposit secara bertulis mengenai pemarkahan, kategori premium dan kadar premiumnya bagi suatu tahun taksiran itu pada atau sebelum 15 Mei setiap tahun taksiran.

Permohan untuk semakan semula kepada Perbadanan

7. (1) Tertakluk kepada subperaturan (2), suatu anggota penerima deposit yang terkilan dengan pemarkahan, kategori premium dan kadar premium Perbadanan yang diberitahu di bawah peraturan 6 boleh memohon untuk semakan semula secara bertulis selepas 31 Mei tetapi sebelum 1 September tahun taksiran itu.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 881 2/8/11 12:51:52 AM

882

(2) Suatu permohonan untuk semakan semula di bawah subperaturan (1) hanya boleh dibuat atas alasan yang berikut:

(a) terdapat suatu kesilapan dalam maklumat kuantitatif yang dikemukakan oleh anggota penerima deposit itu kepada Perbadanan di bawah peraturan 3;

(b) terdapat suatu kesilapan dalam penghitungan oleh Perbadanan akan apa-apa nisbah anggota penerima deposit itu; atau

(c) terdapat suatu kesilapan dalam pentaksiran oleh Perbadanan akan kriteria kualitatif, selain taraf pengawasan, di bawah perenggan 7 Jadual.

Semakan semula oleh Perbadanan

8. (1) Selepas semakan semula, Perbadanan boleh mengklasifikasi semula kategori premium suatu anggota penerima deposit bagi tahun taksiran itu dan dalam hal itu, kadar premium terpakai bagi anggota penerima deposit itu hendaklah disemak semula sewajarnya.

(2) Apabila Perbadanan memutuskan terdapat perbezaan amaun apa-apa premium yang kena dibayar oleh suatu anggota penerima deposit, anggota penerima deposit itu hendaklah membayar kepada Perbadanan, atau Perbadanan hendaklah membayar balik atau selainnya mengkredit ke dalam akaun anggota penerima deposit itu, perbezaan amaun itu, mengikut mana yang berkenaan.

(3) Apa-apa keputusan Perbadanan ke atas suatu semakan semula berkenaan dengan suatu anggota penerima deposit adalah muktamad.

Pemberitahuan keputusan bagi semakan semula

9. Perbadanan hendaklah memberitahu keputusannya terhadap semakan semula yang dibuat oleh suatu anggota penerima deposit pada atau sebelum 30 September tahun taksiran itu atau pada apa-apa tarikh lain yang sesuai bagi Perbadanan.

Kategori premium bagi anggota penerima deposit baru

10. (1) Walau apa pun apa-apa peruntukan lain dalam Peraturan-Peraturan ini, suatu anggota penerima deposit baru hendaklah dikelaskan dalam kategori premium 1 bagi tahun taksiran pertamanya dan hendaklah membayar premium pertamanya kepada Perbadanan menurut subseksyen 47(4) Akta.

(2) Walau apa pun apa-apa peruntukan lain dalam Peraturan-Peraturan ini, suatu anggota penerima deposit baru hendaklah dikelaskan dalam kategori premium 1 bagi tahun taksiran keduanya dan hendaklah membayar premium tahunan kepada Perbadanan pada tarikh yang dinyatakan dalam Perintah Perbadanan Insurans Deposit Malaysia (Pembayaran Premium Tahunan berkenaan dengan Anggota Penerima Deposit) 2011 [P.U. (A) 30].

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 882 2/8/11 12:51:52 AM

883

Pembatalan

11. Peraturan-Peraturan Perbadanan Insurans Deposit Malaysia (Sistem Premium Berbeza) 2008 [P.U. (A) 144/2008] adalah dibatalkan.

JADUAL

[Peraturan 2, 3, 4 dan 7]

Tafsiran

1. Dalam Jadual ini— “jumlah aset” berhubung dengan suatu nisbah aset berwajaran risiko kepada jumlah aset atau suatu nisbah jumlah pertumbuhan aset ertinya jumlah aset dalam kunci kira-kira dan nilai kredit yang bersamaan dengan nilai di luar kunci kira-kira suatu anggota penerima deposit;

“keuntungan” ertinya keuntungan atau kerugian sebelum cukai dan zakat suatu anggota penerima deposit;

“pinjaman” berhubung dengan suatu anggota penerima deposit yang memberi apa-apa kemudahan kredit konvensional ertinya apa-apa kemudahan kredit konvensional, dan berhubung dengan suatu anggota penerima deposit yang memberi apa-apa kemudahan pembiayaan Islam, ertinya kemudahan pembiayaan Islam.

Kriteria kuantitatif

2. Kriteria kuantitatif bagi suatu anggota penerima deposit hendaklah mengambil kira faktor berhubungan dengan modal, keuntungan dan aset kualiti, penumpuan serta pertumbuhan anggota penerima deposit itu sebagaimana yang diukur oleh nisbah yang berikut:

(a) nisbah modal berwajaran risiko;

(b) nisbah modal teras;

(c) pulangan atas aset berwajaran risiko;

(d) min volatiliti pulangan yang dilaraskan;

(e) nisbah pinjaman terjejas bersih terhadap modal asas;

(f) nisbah jumlah pinjaman terjejas;

(g) nisbah penumpuan sektor perumahan;

(h) nisbah aggregat penumpuan pinjaman mengikut sektor;

(i) nisbah aset berwajaran risiko terhadap jumlah aset; dan

(j) nisbah jumlah pertumbuhan aset.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 883 2/8/11 12:51:52 AM

884

Maklumat bagi menghitung nisbah

3. Bagi setiap tahun taksiran, penghitungan setiap nisbah hendaklah berdasarkan maklumat kewangan suatu anggota penerima deposit setakat 31 Disember tahun taksiran sebelumnya.

Penghitungan dan pemarkahan nisbah

4. Nisbah yang dinyatakan dalam ruang (1) bagi suatu anggota penerima deposit hendaklah dihitung mengikut formula yang dinyatakan dalam ruang (2), dan jika nisbah itu termasuk dalam julat hasil yang dinyatakan dalam ruang (3), pemarkahan yang diberi kepada nisbah itu hendaklah yang bersetentangan dengan markah yang dinyatakan dalam ruang (4), seperti yang berikut:

Nisbah(1)

Formula(2)

Julat hasil(3)

Markah(4)

Nisbah modal berwajaran risiko

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah modal asas dan B adalah jumlah aset berwajaran risiko

≥ 12%≥ 11% tetapi < 12%≥ 10% tetapi < 11%≥ 9% tetapi < 10%≥ 8% tetapi < 9%

< 8%

1086420

Nisbah modal teras

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah modal teras dan B adalah jumlah aset berwajaran risiko

≥ 8%≥ 7% tetapi < 8%≥ 6% tetapi < 7%≥ 5% tetapi < 6%≥ 4% tetapi < 5%

< 4%

1086420

Pulangan atas aset berwajaran risiko

A x 100%——— B

a p a b i l a , b e r h u b u n g dengan suatu anggota pener ima deposi t , A adalah keuntungan dan B adalah purata aset berwajaran risiko

≥ 2.75%≥ 2.25% tetapi < 2.75%≥ 1.75% tetapi < 2.25%

≥ 1% tetapi < 1.75%< 1%

86420

M i n v o l a t i l i t i pu langan yang dilaraskan

A——— B

a p a b i l a , b e r h u b u n g dengan suatu anggota pener ima deposi t , A adalah sisihan piawai separa keuntungan bagi tempoh tiga tahun, dan B adalah min keuntungan bagi tempoh yang sama

≥ 0 tetapi ≤ 0.3> 0.3 tetapi ≤ 0.7

> 0.7≤ 0

7400

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 884 2/8/11 12:51:52 AM

885

Nisbah(1)

Formula(2)

Julat hasil(3)

Markah(4)

Nisbah pinjaman te r je jas bers ih terhadap modal asas

A x 100%——— B

a p a b i l a , b e r h u b u n g dengan suatu anggota pener ima deposi t , A adalah pinjaman terjejas bersih, dan B adalah modal asas

≤ 20%

> 20% tetapi ≤ 40%

> 40% tetapi ≤ 60%

> 60%

8

5

2

0

Nisbah jumlah pinjaman terjejas

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah jumlah pinjaman terjejas dan B adalah pinjaman kasar

≤ 4%

> 4% tetapi ≤ 6%

> 6% tetapi ≤ 8%

> 8% tetapi ≤ 10%

> 10%

7

5

3

1

0

Nisbah penumpuan sektor perumahan

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah jumlah pinjaman kepada sektor perumahan dan B adalah jumlah pinjaman yang belum dijelaskan

(Rujuk kepada perenggan 5)

(Rujuk kepada perenggan 5)

Nisbah aggregat penumpuan pinjaman mengikut sektor

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah jumlah pinjaman mengikut sektor yang ditentukan oleh Bank Negara Malaysia atau Perbadanan dan B adalah jumlah pinjaman yang belum dijelaskan

(Rujuk kepada perenggan 5)

(Rujuk kepada perenggan 5)

Nisbah aset berwajaran risiko terhadap jumlah aset

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah aset berwajaran risiko dan B adalah jumlah aset

(Rujuk kepada perenggan 6)

(Rujuk kepada perenggan 6)

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 885 2/8/11 12:51:52 AM

886

Nisbah(1)

Formula(2)

Julat hasil(3)

Markah(4)

Nisbah jumlah pertumbuhan aset

A x 100%——— B

apabila, berhubung dengan suatu anggota penerima deposit, A adalah purata jumlah aset bagi tiga tahun sebelum tahun taksiran dan B adalah purata jumlah aset bagi tiga tahun sebelum tahun sebelum tahun taksiran

(Rujuk kepada perenggan 6)

(Rujuk kepada perenggan 6)

Julat hasil dan pemarkahan bagi nisbah penumpuan sektor perumahan dan nisbah aggregat penumpuan pinjaman mengikut sektor

5. Jika nisbah penumpuan sektor perumahan suatu anggota penerima deposit yang dihitung di bawah perenggan 4 termasuk dalam julat hasil yang dinyatakan dalam ruang (1), dan nisbah aggregat penumpuan pinjaman mengikut sektor yang dihitung di bawah perenggan 4 termasuk dalam julat hasil yang dinyatakan dalam ruang (2), gabungan pemarkahan yang diberi kepada kedua-dua nisbah itu hendaklah yang bersetentangan dengan markah yang dinyatakan dalam ruang (3) seperti yang berikut:

Julat hasil bagi nisbah penumpuan sektor perumahan

(1)

Julat hasil bagi nisbah aggregat penumpuan pinjaman mengikut

sektor(2)

Markah(3)

≥ 55% ≤ 50% 5

≥ 55% > 50% 3

< 55% ≤ 35% 5

< 55% > 35% tetapi ≤ 50% 3

< 55% > 50% tetapi ≤ 75% 1

< 55% > 75% 0

Julat hasil dan pemarkahan untuk nisbah aset berwajaran risiko terhadap jumlah aset dan nisbah jumlah pertumbuhan aset

6. Jika nisbah aset berwajaran risiko terhadap jumlah aset suatu anggota penerima deposit yang dihitung di bawah perenggan 4 termasuk dalam julat hasil yang dinyatakan dalam ruang (1), dan nisbah jumlah pertumbuhan aset

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 886 2/8/11 12:51:52 AM

887

yang dikira di bawah perenggan 4 termasuk dalam julat hasil yang dinyatakan dalam ruang (2), gabungan pemarkahan yang diberikan kepada kedua-dua nisbah itu hendaklah yang bersetentangan dengan markah yang dinyatakan dalam ruang (3) seperti yang berikut:

Nisbah aset berwajaran risiko terhadap jumlah asset

(1)

Nisbah jumlah pertumbuhan asset(2)

Markah(3)

< 70% < 20% 5

< 70% ≥ 20% 3

≥ 70% < 20% 1

≥ 70% ≥ 20% 0

Kriteria kualitatif

7. Kriteria kualitatif bagi suatu anggota penerima deposit hendaklah mengambil kira faktor yang berikut:

(a) taraf pengawasan anggota penerima deposit;

(b) kegagalan suatu anggota penerima deposit untuk mematuhi mana-mana perundangan subsidiari yang dibuat oleh Perbadanan termasuklah garis panduan atau mana-mana kehendak kawal selia yang terpakai terhadap anggota penerima deposit itu;

(c) apa-apa tindakan yang diambil oleh mana-mana pihak berkuasa yang mengawal atau pihak berkuasa yang lain terhadap suatu anggota penerima deposit atau apa-apa perbadanan yang berkaitan dengan anggota penerima deposit termasuk tetapi tidak terhad kepada apa-apa notis, perintah atau arahan berkaitan dengan apa-apa kekurangan atau ketidakpatuhan berkenaan dengan anggota penerima deposit atau perbadanan itu, suatu surat amaran, atau apa-apa kehendak atau arahan untuk mengeluarkan suatu surat aku janji atau komitmen atau suatu resolusi lembaga pengarah;

(d) apa-apa pelan pembetulan atau tindakan anggota penerima deposit atau perbadanan untuk menangani tindakan yang diambil oleh pihak berkuasa di bawah subperenggan (c) termasuk tetapi tidak terhad kepada laporan kemajuan pelaksanaan terma surat aku janji atau komitmen atau resolusi lembaga pengarah oleh anggota penerima deposit itu;

(e) apa-apa perkadaran atau pentaksiran suatu anggota penerima deposit oleh mana-mana agensi penarafan sama ada berhubung dengan kedudukan kredit anggota penerima deposit atau keadaan kewangannya atau selainnya;

(f) sama ada suatu anggota penerima deposit telah atau sedang menerima apa-apa bentuk bantuan daripada Bank Negara Malaysia or Perbadanan, sama ada bantuan itu berbentuk bantuan kewangan atau selainnya; dan

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 887 2/8/11 12:51:52 AM

888

(g) apa-apa maklumat lain yang diberikan kepada Perbadanan atau yang sampai ke perhatian Perbadanan mengenai suatu anggota penerima deposit atau mana-mana perbadanan yang berkaitan dengan anggota penerima deposit itu yang boleh mengancam atau memberi kesan terhadap keadaan kewangan, keselamatan, kekukuhan atau daya maju anggota penerima deposit.

Maklumat untuk pentaksiran kriteria kualitatif

8. Bagi setiap tahun taksiran, Perbadanan hendaklah mentaksir dan memutuskan pemarkahan bagi suatu anggota penerima deposit berkenaan dengan kriteria kualitatif, berdasarkan maklumat yang berkaitan yang ada pada Perbadanan setakat—

(a) 31 Disember tahun taksiran sebelumnya; atau

(b) apa-apa tempoh lain sebagaimana yang disifatkan perlu atau suai manfaat oleh Perbadanan.

Pemarkahan bagi taraf pengawasan

9. Jika taraf pengawasan suatu anggota penerima deposit adalah sebagaimana yang dinyatakan dalam ruang (1), pemarkahan yang diberi taraf pengawasan hendaklah yang bersetentangan dengan pemarkahan yang dinyatakan dalam ruang (2), seperti yang berikut:

Taraf pengawasan(1)

Markah(2)

Penarafan 1 atau rendah atau yang setara 35

Penarafan 2 atau sederhana atau yang setara 28

Penarafan 3 atau lebih daripada sederhana atau yang setara 14

Penarafan 4 atau tinggi atau yang setara 0

Pemarkahan bagi faktor kualitatif selain taraf pengawasan

10. Perbadanan hendaklah mentaksir maklumat yang berkaitan dengan sesuatu anggota penerima deposit di bawah perenggan 7, selain taraf pengawasan anggota penerima deposit itu, bagi membuat taksiran terhadap maklumat itu sebagaimana yang dinyatakan dalam ruang (1), dan pemarkahan yang diberi kepada taksiran itu hendaklah yang bersetentangan dengan pemarkahan yang dinyatakan dalam ruang (2), seperti yang berikut:

Taksiran Maklumat(1)

Markah(2)

Setakat 30 April suatu tahun taksiran, tiada maklumat telah sampai ke perhatian Perbadanan mengenai apa-apa keadaan yang merupakan suatu ancaman atau memberi kesan material terhadap keadaan kewangan, keselamatan, kekukuhan atau daya maju suatu anggota penerima deposit

5

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 888 2/8/11 12:51:52 AM

889

Taksiran Maklumat(1)

Markah(2)

Setakat 30 April suatu tahun taksiran, ada maklumat telah sampai ke perhatian Perbadanan mengenai keadaan yang merupakan suatu ancaman atau boleh memberi kesan material terhadap keadaan kewangan, keselamatan, kekukuhan atau daya maju suatu anggota penerima deposit

3

Setakat 30 April suatu tahun taksiran, ada maklumat telah sampai ke perhatian Perbadanan mengenai keadaan yang memberi kesan material terhadap keadaan kewangan, keselamatan, kekukuhan atau daya maju suatu anggota penerima deposit

0

Pemarkahan maksimum di bawah sistem premium berbeza

11. (1) Pemarkahan maksimum bagi kriteria kuantitatif, kriteria kualitatif dan faktor masing-masing adalah sebagaimana yang dinyatakan dalam ruang (1), seperti yang berikut:

Markah maksimum(1)

Kriteria kuantitatif — 60

Modal: — 20

Nisbah modal berwajaran risiko 10 —

Nisbah modal teras 10 —

Keuntungan: — 15

Pulangan atas aset berwajaran risiko 8 —

Min volatiliti pulangan yang dilaraskan 7 —

Kualiti aset: — 15

Nisbah pinjaman terjejas bersih terhadap modal asas 8 —

Nisbah jumlah pinjaman terjejas 7 —

Penumpuan aset: — 5

Nisbah penumpuan sektor perumahan dan nisbah aggregat penumpuan pinjaman mengikut sektor

5 —

Pertumbuhan aset: — 5

Nisbah aset berwajaran risiko terhadap jumlah aset dan nisbah jumlah pertumbuhan aset

5 —

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 889 2/8/11 12:51:52 AM

890

Markah maksimum(1)

Kriteria kualitatif — 40

Taraf pengawasan — 35

Faktor kualitatif lain di bawah perenggan 7 — 5

Jumlah pemarkahan criteria — 100

(2) Jumlah pemarkahan kriteria suatu anggota penerima deposit bagi suatu tahun taksiran adalah jumlah pemarkahan untuk kriteria kuantitatif menurut perenggan 4, 5 dan 6 dan pemarkahan bagi kriteria kualitatif menurut perenggan 9 dan 10 berkenaan dengan anggota penerima deposit itu bagi tahun taksiran itu.

Kategori premium

12. Jika jumlah pemarkahan kriteria suatu anggota penerima deposit bagi suatu tahun taksiran termasuk dalam julat yang dinyatakan dalam ruang (1), kategori premium yang anggota penerima deposit itu dikelaskan bagi tahun taksiran itu hendaklah yang bersetentangan dengan kategori premium yang dinyatakan dalam ruang (2), seperti yang berikut:

Jumlah pemarkahan criteria(1)

Kategori premium(2)

≥ 85 1

≥ 65 tetapi < 85 2

≥ 50 tetapi < 65 3

< 50 4

Maklumat kuantitatif tidak cukup

13. Berkenaan dengan suatu anggota penerima deposit yang maklumat kuantitatifnya tidak cukup bagi maksud menghitung satu atau lebih nisbah bagi suatu tahun taksiran, pemarkahan nisbah itu atau gabungan pemarkahan semua nisbah itu dalam tahun taksiran itu hendaklah diputuskan mengikut formula seperti yang berikut:

A x B ———— (60 – B)

Jika— A adalah jumlah pemarkahan kesemua nisbah yang mempunyai maklumat kuantitatif bagi tahun taksiran itu; dan

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 890 2/8/11 12:51:52 AM

891

B adalah pemarkahan maksimum bagi satu nisbah itu atau jumlah pemarkahan maksimum bagi semua nisbah yang tidak mempunyai maklumat kuantitatif bagi tahun taksiran itu.

Anggota penerima deposit digabung dan anggota institusi bergabung

14. (1) Bagi maksud perenggan 15 dan 16, “anggota penerima deposit digabung” ertinya suatu anggota penerima deposit yang terbentuk daripada pemerolehan satu anggota penerima deposit oleh anggota penerima deposit lain atau penyatuan dua atau lebih anggota penerima deposit pada bila-bila masa dari 1 Jun tahun taksiran sebelumnya hingga 31 Mei suatu tahun taksiran;

(2) Bagi maksud subperenggan (1):

(i) anggota penerima deposit digabung akan disifatkan sebagai terbentuk pada tarikh kuat kuasa seperti yang ditetapkan dalam perintah mahkamah untuk pemindahan keseluruhan atau sebahagian daripada perniagaan, termasuk liabiliti deposit, anggota penerima deposit pemindah kepada anggota penerima deposit digabung;

(ii) di mana terdapat lebih dari satu tarikh kuat kuasa yang ditetapkan dalam perintah atau perintah-perintah mahkamah, tarikh di mana anggota penerima deposit digabung akan disifatkan sebagai terbentuk adalah pada tarikh yang paling lewat antara tarikh-tarikh yang ditetapkan; dan

(iii) di mana tidak terdapat perintah mahkamah untuk pemindahan, tarikh di mana anggota penerima deposit digabung akan disifatkan sebagai terbentuk adalah pada tarikh di mana pemindahan keseluruhan atau sebahagian daripada perniagaan, termasuk liabiliti deposit, anggota penerima deposit pemindah, adalah dipindahkan secara tidak boleh terbatal mengikut terma-terma dan syarat-syarat perjanjian-perjanjian pemindahan, kepada anggota penerima deposit digabung.

(3) Bagi maksud perenggan 16, “anggota penerima deposit yang bergabung” ertinya salah satu daripada anggota penerima deposit yang terlibat dalam suatu penggabungan atau penyatuan dengan jumlah pemarkahan kriteria yang paling tinggi setakat 31 Disember bagi tahun taksiran sebelumnya.

15. Berkenaan dengan suatu tahun taksiran bila mana suatu anggota penerima deposit digabung terbentuk pada atau sebelum 31 Disember tahun taksiran sebelumnya—

(a) penghitungan setiap nisbah hendaklah berdasarkan maklumat kewangan anggota penerima deposit digabung itu setakat 31 Disember tahun taksiran sebelumnya; dan

(b) pemarkahan anggota penerima deposit digabung itu bagi kriteria kualitatif hendaklah berdasarkan taraf pengawasan dan maklumat lain yang berkaitan mengenai anggota penerima deposit digabung itu menurut perenggan 7, setakat 31 Disember tahun taksiran sebelumnya atau apa-apa tempoh lain sebagaimana yang disifatkan perlu atau suai manfaat oleh Perbadanan.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 891 2/8/11 12:51:52 AM

892

16. Berkenaan dengan suatu tahun taksiran bila mana suatu anggota penerima deposit digabung terbentuk selepas 31 Disember tahun taksiran sebelumnya—

(a) penghitungan setiap nisbah hendaklah berdasarkan maklumat kewangan anggota penerima deposit yang bergabung setakat 31 Disember tahun taksiran sebelumnya; dan

(b) pemarkahan anggota penerima deposit digabung itu bagi kriteria kualitatif hendaklah berdasarkan taraf pengawasan dan maklumat lain yang berkaitan mengenai anggota penerima deposit yang bergabung menurut perenggan 7, setakat 31 Disember tahun taksiran sebelumnya atau apa-apa tempoh lain sebagaimana yang disifatkan perlu atau suai manfaat oleh Perbadanan.

Dibuat 12 Januari 2011[PIDM/PN//2011; PN(PU2)689]

tan sri dato’ abdul aziz bin haJi taha Pengerusi Perbadanan Insurans Deposit Malaysia

[Akan dibentangkan di Dewan Rakyat menurut subseksyen 209(4) Akta Perbadanan Insurans Deposit Malaysia 2011]

MALAYSIA DEPoSIT INSURANCE CoRPoRATIoN ACT 2011

Malaysia dePosit insurance corPoration (differential PreMiuMsysteMs in resPect of dePosit-taKing MeMbers) regulations 2011

in exercise of the powers conferred by section 53 of the Malaysia Deposit Insurance Corporation Act 2011 [Act 720], the Corporation makes the following regulations:

Citation and commencement

1. (1) These regulations may be cited as the Malaysia Deposit Insurance Corporation (Differential Premium Systems in respect of Deposit-Taking Members) Regulations 2011.

(2) These Regulations shall have effect from the assessment year of 2011.

Interpretation

2. In these Regulations, unless the context otherwise requires—

“new deposit-taking member” means a financial institution which is deemed to be a member institution by virtue of paragraph 36(1)(b) of the Act for a

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 892 2/8/11 12:51:53 AM

893

period of 12 months or less, such period ending on 31 December of its first assessment year but does not include—

(a) an Islamic bank licensed under the Islamic Banking Act 1983 [Act 276] that originated from a financial institution carrying on Islamic banking business or Islamic financial business under section 124 of the Banking and Financial Institutions Act 1989 [Act 372];

(b) an amalgamated deposit-taking member as described in subparagraph 14(1) of the Schedule; and

(c) an amalgamating deposit-taking member as described in subparagraph 14(3) of the Schedule;

“supervisory rating” means a rating or an assessment of a deposit-taking member by Bank Negara Malaysia pursuant to paragraph 95(b) of the Act.

Submission of quantitative information to the Corporation

3. (1) A deposit-taking member, other than a new deposit-taking member in its first and second assessment years, shall submit to the Corporation on or before 30 April of each assessment year such quantitative information as may be required by the Corporation for the purpose of computing the ratios of such deposit-taking member in accordance with the provisions of the Schedule.

(2) Where a deposit-taking member is carrying on Islamic banking business or Islamic financial business in addition to its licensed business, such deposit-taking member shall submit separate quantitative information for the Islamic banking business or Islamic financial business and licensed business of such deposit-taking member.

(3) The quantitative information required under this regulation shall be submitted in such manner as may be determined by the Corporation.

Assessment for and determination of scoring, premium category and premium rate

4. (1) For each assessment year, upon receipt of the quantitative information required under regulation 3, the Corporation shall—

(a) assess and determine the scoring of a deposit-taking member for that assessment year in accordance with the scoring specified in the Schedule;

(b) determine the premium category in which the deposit-taking member is classified for that assessment year based on the quantitative criteria, qualitative criteria and scoring as specified in the Schedule; and

(c) determine the premium rate applicable to the deposit-taking member for that assessment year in accordance with the Malaysia Deposit Insurance Corporation (Annual Premium and First Premium in Respect of Deposit-Taking Members) order 2011 [P.U. (A) 28].

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 893 2/8/11 12:51:53 AM

894

(2) Where a deposit-taking member is carrying on Islamic banking business or Islamic financial business in addition to its licensed business—

(a) the Corporation shall assess and determine the scoring for the Islamic banking business or Islamic financial business and the licensed business of such deposit-taking member separately; and

(b) the Corporation may classify such deposit-taking member either in the same premium category or different premium categories with respect to the Islamic deposits and the conventional deposits placed with such deposit-taking member.

(3) Unless an application for review is made by a deposit-taking member pursuant to regulation 7, any decision of the Corporation with respect to any scoring, or premium category classification or premium rate of such deposit-taking member shall be final.

Failure to submit quantitative information

5. Where a deposit-taking member fails to submit to the Corporation any quantitative information required under regulation 3 on or before 30 April of each assessment year, the Corporation shall make such assessment and determination of scoring, premium category and premium rate of such deposit-taking member for that assessment year pursuant to regulation 4 by using any relevant information available to the Corporation.

Notification of scoring, premium category and premium rate by the Corporation

6. The Corporation shall notify a deposit-taking member in writing of its scoring, premium category and premium rate for an assessment year on or before 15 May of each assessment year.

Application for review to the Corporation

7. (1) Subject to subregulation (2), a deposit-taking member aggrieved by the scoring, premium category and premium rate of the Corporation notified under regulation 6 may apply for a review in writing after 31 May but before 1 September of that assessment year.

(2) An application for review under subregulation (1) may only be made on the following grounds:

(a) there is an error in the quantitative information submitted by the deposit-taking member to the Corporation under regulation 3;

(b) there is an error in the computation by the Corporation of any ratio of the deposit-taking member; or

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 894 2/8/11 12:51:53 AM

895

(c) there is an error in the assessment by the Corporation of qualitative criteria, other than the supervisory rating, under paragraph 7 of the Schedule.

Review by the Corporation

8. (1) Upon review, the Corporation may reclassify the premium category of a deposit-taking member for an assessment year and in such case, the premium rate applicable to the deposit-taking member shall be reviewed accordingly.

(2) Where the Corporation determines that there is a difference in the amount of any premium payable by a deposit-taking member, the deposit-taking member shall pay to the Corporation, or the Corporation shall refund or otherwise credit to the account of the deposit-taking member, such difference in amount, as the case may be.

(3) Any decision made by the Corporation on a review in respect of a deposit-taking member shall be final.

Notification of decision of review

9. The Corporation shall notify its decision on the application for review made by a deposit-taking member on or before 30 September of that assessment year or on any other date as may be convenient to the Corporation.

Premium category for new deposit-taking member

10. (1) Notwithstanding any other provisions in these Regulations, a new deposit-taking member shall be classified in premium category 1 for its first assessment year and shall pay its first premium to the Corporation in accordance with subsection 47(4) of the Act. (2) Notwithstanding any other provisions in these Regulations, a new deposit-taking member shall be classified in premium category 1 for its second assessment year and shall pay the annual premium to the Corporation on such date as specified in Malaysia Deposit Insurance Corporation (Payment of Annual Premium in Respect of Deposit-Taking Members) order 2011 [P.U. (A) 30].

Revocation

11. The Malaysia Deposit Insurance Corporation (Differential Premium Systems) Regulations 2008 [P.U. (A) 144/2008] is revoked.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 895 2/8/11 12:51:53 AM

896

SCHEDULE

[Regulations 2, 3, 4 and 7]

Interpretation

1. In this Schedule— “total assets” in relation to a risk-weighted assets to total assets ratio or a total asset growth ratio means the sum of the on balance sheet assets and the credit equivalent value of the off balance sheet items of a deposit-taking member;

“profit” means the profit or loss before tax and zakat of a deposit-taking member;

“loan” in relation to a deposit-taking member giving any conventional credit facility means such conventional credit facility, and in relation to a deposit-taking member giving any Islamic financing facility, means such Islamic financing facility.

Quantitative criteria

2. The quantitative criteria for a deposit-taking member shall take into account factors relating to the capital, profitability and asset quality, concentration and growth of the deposit-taking member as measured by the following ratios:

(a) risk-weighted capital ratio;

(b) core capital ratio;

(c) return on risk-weighted assets;

(d) mean adjusted return volatility;

(e) net impaired loans to capital base ratio;

(f) total impaired loans ratio;

(g) household sector concentration ratio;

(h) aggregate sector loans concentration ratio;

(i) risk-weighted assets to total assets ratio; and

(j) total asset growth ratio.

Information for computation of ratio

3. For every assessment year, the computation of each ratio shall be based on the financial information of a deposit-taking member as at 31 December of the preceding assessment year.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 896 2/8/11 12:51:53 AM

897

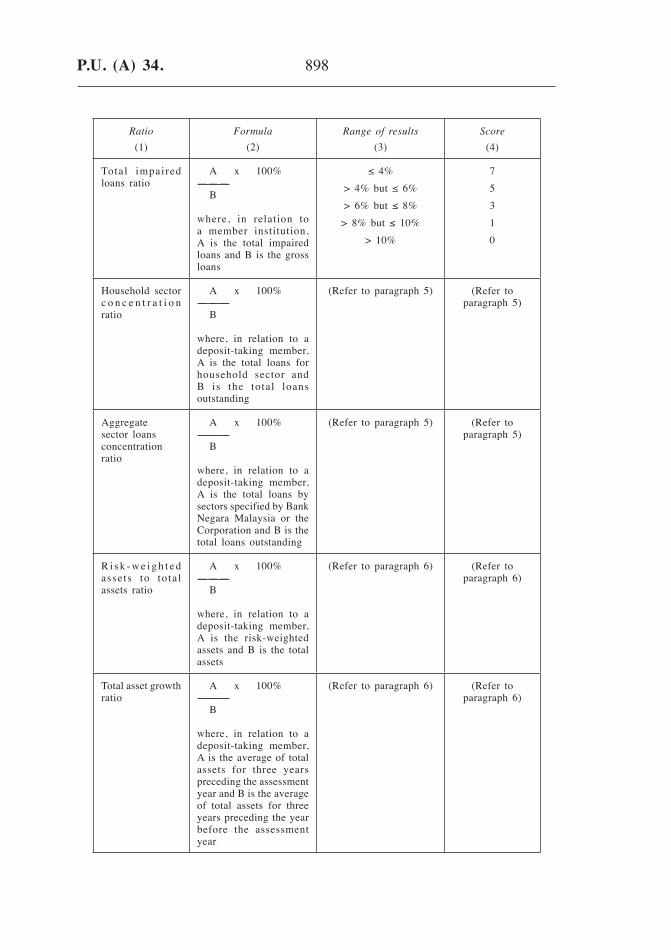

Computation and scoring of ratio

4. The ratio specified in column (1) for a deposit-taking member shall be computed in accordance with the formula specified in column (2), and where such ratio falls within the range of results specified in column (3), the scoring assigned to such ratio shall be the corresponding score specified in column (4), as follows:

Ratio(1)

Formula(2)

Range of results(3)

Score(4)

Risk-weighted capital ratio

A x 100%——— B

where, in relation to a deposit-taking member, A is the capital base and B is the total risk-weighted assets

≥ 12%≥ 11% but < 12%≥ 10% but < 11%≥ 9% but < 10%≥ 8% but < 9%

< 8%

1086420

Core capital ratio

A x 100%——— B

where, in relation to a deposit-taking member, A is the core capital and B is the total risk-weighted assets

≥ 8%≥ 7% but < 8%≥ 6% but < 7%≥ 5% but < 6%≥ 4% but < 5%

< 4%

1086420

Return on risk-weighted assets

A x 100%——— B

where, in relation to a deposit-taking member, A is the profit and B is the average risk-weighted assets

≥ 2.75%≥ 2.25% but < 2.75%≥ 1.75% but < 2.25%

≥ 1% but < 1.75%< 1%

86420

Mean adjus ted return volatility

A——— B

where, in relation to a member institution, A is the semi-standard deviation of profit over a period of three years, and B is the mean profit over the same period

≥ 0 but ≤ 0.3> 0.3 but ≤ 0.7

> 0.7≤ 0

7400

N e t i m p a i r e d loans to capital base ratio

A x 100%——— B

where, in relation to a member institution, A is the net impaired loans, and B is the capital base

≤ 20%> 20% but ≤ 40%> 40% but ≤ 60%

> 60%

8520

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 897 2/8/11 12:51:53 AM

898

Ratio(1)

Formula(2)

Range of results(3)

Score(4)

Total impaired loans ratio

A x 100%——— B

where, in relation to a member institution, A is the total impaired loans and B is the gross loans

≤ 4%> 4% but ≤ 6%> 6% but ≤ 8%

> 8% but ≤ 10%> 10%

75310

Household sector c o n c e n t r a t i o n ratio

A x 100%——— B

where, in relation to a deposit-taking member, A is the total loans for household sector and B is the total loans outstanding

(Refer to paragraph 5) (Refer to paragraph 5)

Aggregate sector loans concentration ratio

A x 100%——— B

where, in relation to a deposit-taking member, A is the total loans by sectors specified by Bank Negara Malaysia or the Corporation and B is the total loans outstanding

(Refer to paragraph 5) (Refer to paragraph 5)

R i s k - w e i g h t e d assets to to ta l assets ratio

A x 100%——— B

where, in relation to a deposit-taking member, A is the risk-weighted assets and B is the total assets

(Refer to paragraph 6) (Refer to paragraph 6)

Total asset growth ratio

A x 100%——— B

where, in relation to a deposit-taking member, A is the average of total assets for three years preceding the assessment year and B is the average of total assets for three years preceding the year before the assessment year

(Refer to paragraph 6) (Refer to paragraph 6)

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 898 2/8/11 12:51:53 AM

899

Range of results and scoring for household sector concentration ratio and aggregate sector loans concentration ratio

5. Where the household sector concentration ratio of a deposit-taking member computed under paragraph 4 falls within the range of results specified in column (1), and the aggregate sector loans concentration ratio computed under paragraph 4 falls within the range of results specified in column (2), the combined score assigned to both ratios shall be the corresponding score specified in column (3) as follows:

Range of results for household sector concentration ratio

(1)

Range of results for aggregate sector loans concentration ratio

(2)

Score(3)

≥ 55% ≤ 50% 5

≥ 55% > 50% 3

< 55% ≤ 35% 5

< 55% > 35% but ≤ 50% 3

< 55% > 50% but ≤ 75% 1

< 55% > 75% 0

Range of results and scoring for risk-weighted assets to total assets ratio and total asset growth ratio

6. Where the risk-weighted assets to total assets ratio of a deposit-taking member computed under paragraph 4 falls within the range of results specified in column (1), and the total asset growth ratio calculated under paragraph 4 falls within the range of results specified in column (2), the combined score assigned to both ratios shall be the corresponding score specified in column (3) as follows:

Range of results for risk-weighted assets to total assets ratio

(1)

Range of results for total asset growth ratio

(2)

Score(3)

< 70% < 20% 5

< 70% ≥ 20% 3

≥ 70% < 20% 1

≥ 70% ≥ 20% 0

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 899 2/8/11 12:51:53 AM

900

Qualitative criteria

7. The qualitative criteria for a deposit-taking member shall take into account the following factors:

(a) the supervisory rating of the deposit-taking member;

(b) a failure by a deposit-taking member to comply with any subsidiary legislation made by the Corporation including guidelines or with any regulatory requirement that applies to the deposit-taking member;

(c) any action taken by any regulatory or other authority against a deposit-taking member or any corporation related to the deposit-taking member including but not limited to any notice, order or instruction relating to any deficiency or non-compliance in respect of the deposit-taking member or such corporation, a letter of warning, or any requirement or instruction for issuance of a letter of undertaking or commitment or a resolution of the board of directors;

(d) any correction or action plan of the deposit-taking member or such corporation to address the action taken by such authority under subparagraph (c) including but not limited to the progress report on the implementation by the deposit-taking member of the terms of the letter of undertaking or commitment or the resolution of the board of directors;

(e) any rating or assessment of a deposit-taking member by any rating agency whether relating to the credit standing of the deposit-taking member or its financial condition or otherwise;

(f) whether a deposit-taking member has received or is receiving any form of assistance from Bank Negara Malaysia or the Corporation, such assistance being financial or otherwise; and

(g) any other information provided to the Corporation or that comes to the attention of the Corporation about a deposit-taking member or any corporation related to the deposit-taking member which may threaten or affect the financial condition, safety, soundness or viability of the deposit-taking member.

Information for assessing qualitative criteria

8. For every assessment year, the Corporation shall assess and determine the scoring of a deposit-taking member with respect to the qualitative criteria, based on the relevant information available to the Corporation up to—

(a) 31 December of the preceding assessment year; or

(b) any other period as may be deemed necessary or expedient by the Corporation.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 900 2/8/11 12:51:53 AM

901

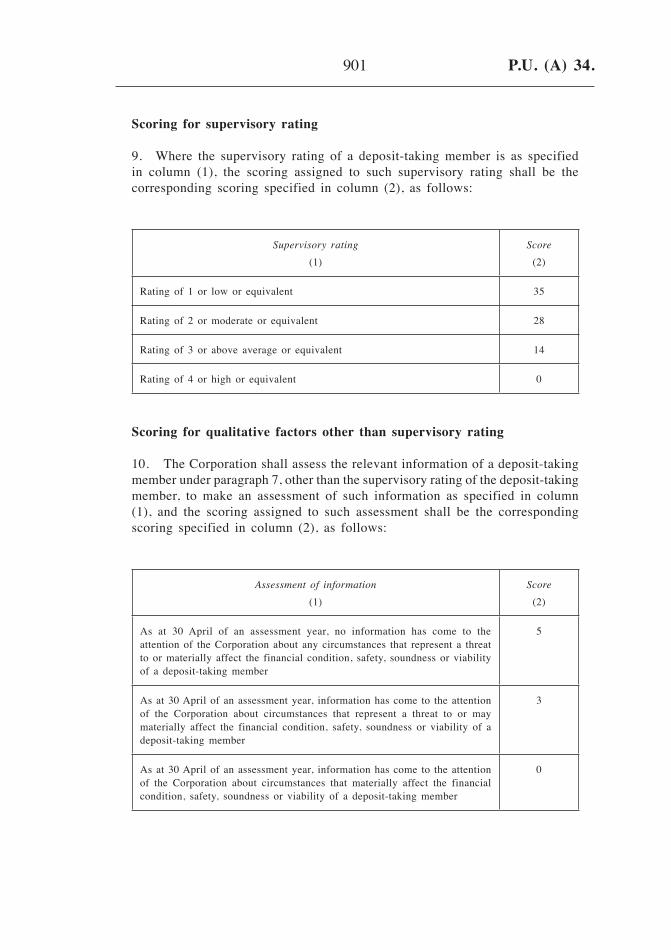

Scoring for supervisory rating

9. Where the supervisory rating of a deposit-taking member is as specified in column (1), the scoring assigned to such supervisory rating shall be the corresponding scoring specified in column (2), as follows:

Supervisory rating(1)

Score(2)

Rating of 1 or low or equivalent 35

Rating of 2 or moderate or equivalent 28

Rating of 3 or above average or equivalent 14

Rating of 4 or high or equivalent 0

Scoring for qualitative factors other than supervisory rating

10. The Corporation shall assess the relevant information of a deposit-taking member under paragraph 7, other than the supervisory rating of the deposit-taking member, to make an assessment of such information as specified in column (1), and the scoring assigned to such assessment shall be the corresponding scoring specified in column (2), as follows:

Assessment of information(1)

Score(2)

As at 30 April of an assessment year, no information has come to the attention of the Corporation about any circumstances that represent a threat to or materially affect the financial condition, safety, soundness or viability of a deposit-taking member

5

As at 30 April of an assessment year, information has come to the attention of the Corporation about circumstances that represent a threat to or may materially affect the financial condition, safety, soundness or viability of a deposit-taking member

3

As at 30 April of an assessment year, information has come to the attention of the Corporation about circumstances that materially affect the financial condition, safety, soundness or viability of a deposit-taking member

0

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 901 2/8/11 12:51:53 AM

902

Maximum scoring under differential premium systems

11. (1) The maximum scoring for the quantitative criteria, qualitative criteria and respective factors shall be as set out in column (1), as follows:

Maximum score(1)

Quantitative criteria — 60

Capital: — 20

Risk-weighted capital ratio 10 —

Core capital ratio 10 —

Profitability: — 15

Return on risk-weighted assets 8 —

Mean adjusted return volatility 7 —

Asset quality: — 15

Net impaired loans to capital base ratio 8 —

Total impaired loans ratio 7 —

Asset concentration: — 5

Household sector concentration ratio and aggregate sector loans concentration ratio

5 —

Asset growth: — 5

Risk-weighted assets to total assets ratio and total asset growth ratio

5 —

Qualitative criteria — 40

Supervisory rating — 35

other qualitative factors under paragraph 7 — 5

Total criteria scoring — 100

(2) The total criteria scoring of a deposit-taking member for an assessment year shall be the sum of the scoring of the quantitative criteria pursuant to paragraphs 4, 5 and 6 and the scoring of the qualitative criteria pursuant to paragraphs 9 and 10 in respect of the deposit-taking member for that assessment year.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 902 2/8/11 12:51:53 AM

903

Premium category

12. Where the total criteria scoring of a deposit-taking member for an assessment year falls within the range specified in column (1), the premium category in which the deposit-taking member is classified for that assessment year shall be the corresponding premium category specified in column (2), as follows:

Total criteria scoring(1)

Premium category(2)

≥ 85 1

≥ 65 but < 85 2

≥ 50 but < 65 3

< 50 4

Insufficient quantitative information

13. In respect of a deposit-taking member with insufficient quantitative information for the purpose of computing one or more ratios for an assessment year, the scoring for such a ratio or the combined score for all such ratios in that assessment year shall be determined in accordance with the following formula:

A x B ———— (60 – B)

where— A is the sum of the scoring for all ratios with available quantitative information for that assessment year; and

B is the maximum scoring for such a ratio or the sum of the maximum scoring for all such ratios without available quantitative information for that assessment year.

Amalgamated deposit-taking member and amalgamating deposit-taking member

14. (1) For the purposes of paragraphs 15 and 16, “amalgamated deposit-taking member” means a deposit-taking member formed from the acquisition of one deposit-taking member by another deposit-taking member or the merger of two or more deposit-taking members at anytime from 1 June of the preceding assessment year to 31 May of an assessment year.

P.U. (A) 34. P.U. (A) 34.

JW516906 Teks.indd 903 2/8/11 12:51:54 AM

904

(2) For the purposes of subparagraph (1)—

(i) the amalgamated deposit-taking member will be deemed to be formed on the effective date specified in any court order for the transfer of the whole or part of the business, including deposit liabilities, of the transferring deposit-taking member to the amalgamated deposit-taking member;

(ii) where there is more than one effective date specified in any court order or orders, the date on which the amalgamated deposit-taking member will be deemed to be formed will be on the latest of those dates; and

(iii) where there is no court order for the transfer, the date on which the amalgamated deposit-taking member will be deemed to be formed will be the date on which the transfer of the whole or part of the business, including deposit liabilities of the transferring deposit-taking member, are irrevocably transferred in accordance with the terms and conditions of the transfer agreements, to the amalgamated deposit-taking member.

(3) For the purpose of paragraph 16, “amalgamating deposit-taking member” means any one of the deposit-taking members involved in an amalgamation or a merger with the highest total scoring as of 31 December of the preceding assessment year.

15. In respect of an assessment year where an amalgamated deposit-taking member is formed on or before 31 December of the preceding assessment year—

(a) the computation of each ratio shall be based on the financial information of the amalgamated deposit-taking member as at 31 December of the preceding assessment year; and

(b) the scoring of the amalgamated deposit-taking member for the qualitative criteria shall be based on the supervisory rating and other relevant information of the amalgamated deposit-taking member pursuant to paragraph 7, as at 31 December of the preceding assessment year or any other period as may be deemed necessary or expedient by the Corporation.

16. In respect of an assessment year where an amalgamated deposit-taking member is formed after 31 December of the preceding assessment year—

(a) the computation of each ratio shall be based on the financial information of the amalgamating deposit-taking member as at 31 December of the preceding assessment year; and

(b) the scoring of the amalgamated deposit-taking member for the qualitative criteria shall be based on the supervisory rating and other relevant information of the amalgamating deposit-taking member pursuant to

P.U. (A) 34. P.U. (A) 34-35.

JW516906 Teks.indd 904 2/8/11 12:51:54 AM

905

paragraph 7, as at 31 December of the preceding assessment year or any other period as may be deemed necessary or expedient by the Corporation.

Made 12 January 2011[PIDM/PN//2011; PN(PU2)689]

tan sri dato’ abdul aziz bin haJi taha Chairman Malaysia Deposit Insurance Corporation

[To be laid before the Dewan Rakyat pursuant to subsection 209(4) of the Malaysia Deposit Insurance Corporation Act 2011]

P.U. (A) 35.AKTA KASTAM 1967

Perintah KastaM (nilai-nilai) (isirong KelaPa sawit) (no. 2) 2011

Pada menjalankan kuasa yang diberikan oleh seksyen 12 Akta Kastam 1967 [Akta 235], Menteri membuat perintah yang berikut:

Nama dan permulaan kuat kuasa

1. Perintah ini bolehlah dinamakan Perintah Kastam (Nilai-Nilai) (Isirong Kelapa Sawit) (No. 2) 2011 dan hendaklah berkuat kuasa bagi tempoh dari 1 Februari 2011 hingga 28 Februari 2011.

Pemungutan dan pembayaran duti kastam

2. Bagi maksud pemungutan dan pembayaran duti-duti kastam, menurut peruntukan-peruntukan Perintah Duti Kastam 2007 [P.U. (A) 441/2007], nilai bagi Isirong Kelapa Sawit yang jatuh di bawah nombor subkepala 1207.99 410 adalah RM3,831.45 satu tan.

CUSToMS ACT 1967custoMs (values) (PalM Kernel) (no. 2) order 2011

in exercise of the powers conferred by section 12 of the Customs Act 1967 [Act 235], the Minister makes the following order:

Citation and commencement

1. This order may be cited as the Customs (Values) (Palm Kernel) (No. 2) Order 2011 and shall have effect for the period from 1 February 2011 to 28 February 2011.

P.U. (A) 34. P.U. (A) 34-35.

JW516906 Teks.indd 905 2/8/11 12:51:54 AM