proyecto de producci.n de liner148.206.53.84/tesiuami/uami11029.pdf · 12.14.1 codigos de diseÑo...

TRANSCRIPT

DIVISIÓN: CBS

LICENCIATURAS:

INGENIERÍA BIOQUÍMICA INDUSTRIAL (I.B.I.) E INGENIERÍA DE LOS ALIMENTOS (I.A.)

TÍTULO DEL PROYECTO:

REUTILIZACIÓN DE PAPEL DE DESECHO PARA LA PRODUCCIÓN DE LINER

NOMBRE DE LOS INTEGRANTES:

DELGADILLO HERNÁNDEZ ANGÉLICA (I.B.I.) GONZÁLEZ RÍOS HUEMAN ISAAC (I.B.I.)

GUZMÁN GUZMÁN ISRAEL (I.B.I.) OLMEDO SAMPEDRO LIZANDRA (I.B.I.)

RAMOS PEREZ LUZ GABRIELA (I.A.) TOXTLI MIRANDA PATRICIA (I.B.I.)

ZALDIVAR LÓPEZ ELISA (I.B.I.)

NOMBRE DE LOS ASESORES: ARTEAGA MARTÍNEZ MARIO RICARDO

GONZÁLEZ CASTILLO OCTAVIO FRANCISCO MORAN SILVA ALEJANDRO

MORGAN SAGASTUME JUAN MANUEL RAMÍREZ ROMERO MARCO ANTONIO GERARDO

LUGAR Y FECHA DE REALIZACIÓN:

UNIVERSIDAD AUTÓNOMA METROPOLITANA –IZTAPALAPA- SEPTIEMBRE 2003 - ABRIL 2004

AGRADECIMIENTOS

Este proyecto es dedicado a nuestros padres por el apoyo incondicional y la paciencia en el trayecto de toda la Licenciatura.

Agradecemos al Ing. Adolfo Anaya G. de la industria Q.F. Méx. S.A. de C.V. por habernos permitido conocer las instalaciones, así como su tecnología y procesamiento para la elaboración de papel. A la L.A.B. Mercedes Macias Tovar, Gerente General de la Asociación de Empresarios de Iztapalapa, A.C. por la ayuda prestada para el ingreso a la fabrica de papel Q.F. Méx. S.A. de C.V. Al Lic. Jorge Rolando Almanza Cabrera Coordinador de Vinculación Académica/Convenios Internacionales y Empresariales de la Universidad Autónoma Metropolitana de la Unidad Iztapalapa, el cual nos facilito el acceso a diferentes empresas: productoras de papel y de tratamiento de aguas. Al C. Juan Hugo de la Rosa García, Director de Servicios Públicos del Municipio de Ciudad Nezahualcoyotl por permitirnos ingresar al Bordo de Xochiaca y observar como se realiza la clasificación de la basura. Al Ing. Roberto Peña encargado de la Planta de Tratamiento de Aguas en la Industria UNIPAC de la Cuidad de Cuernavaca, Morelos por habernos mostrado el funcionamiento de la planta y la caracterización de su efluente.

Reconocemos y agradecemos el esfuerzo que hicieron nuestros profesores para hacer posible este proyecto.

ÍNDICE PÁGINA CAPITULO I GENERALIDADES 1.1 OBJETIVOS 1 1.1.1 OBJETIVOS GENERALES 1 1.1.2 OBJETIVOS PARTICULARES 1 1.2 JUSTIFICACIÓN 1 1.3 INTRODUCCIÓN 2 1.4 DESCRIPCIÓN DEL PRODUCTO 5 1.4.1 A QUIEN VA DIRIGIDO 5 1.4.2 EMPLEOS Y USOS 6 1.4.3 MOTIVO DE COMPRA 6 1.5 ANTECEDENTES 6 CAPITULO II ANÁLISIS DEL PRODUCTO 2.1 DEFINICIÓN 9 2.2 CARACTERÍSTICAS Y DISEÑO 9 2.2.1 CARACTERÍSTICAS FÍSICAS 10 2.2.2 CARACTERÍSTICAS QUÍMICAS 10 2.2.3 CARACTERÍSTICAS ECOLÓGICAS 10 2.2.4 PRUEBAS 10 2.2.4.1 CONTROL DE CALIDAD 10 2.3 VIDA DE ANAQUEL 11 2.4 MARCA 11 2.5 LOGOTIPO 13 2.6 CODIGO DE BARRAS 13 2.6.1 DEFINICIÓN 13 2.6.2 BENEFICIOS 14 2.6.3 APLICACIONES 14 2.6.4 CODIGO EAN 15 2.7 PRESENTACION 15 CAPITULO III ENTORNOS 3.1 INTRODUCCIÓN 16 3.2 ECONOMICO 17 3.2.1 EN EL 2003 17 3.2.2 LA INFLACIÓN 21 3.2.3 INDICE NACIONAL DE PRECIOS AL CONSUMIDOR 23

3.2.4 TRATADOS DE LIBRE COMERCIO QUE MÉXICO HA SUSCRITO

23

3.2.5 INDUSTRIA DE PAPEL Y EMBALAJE 25 3.2.5.1 VALOR DE LA PRODUCCIÓN DE ENVASES EN

MÉXICO 25

3.2.5.2 PIB TRIMESTRAL 27 3.2.5.3 MATERIA PRIMA 27 3.3 LEGAL 28 3.3.1 SHCP 28 3.3.2 SEMARNAT 28 3.3.3 SARH 29 3.3.4 STPS 29 3.3.5 SRE 30 3.3.6 NOTARIO PUBLICO/REGISTRO PUBLICO DE

COMERCIO 30

3.3.7 SSA 30 3.3.8 INEGI 31 3.3.9 COMISION NACIONAL DEL AGUA 31 3.3.10 BOMBEROS 31 3.3.11 IMSS 32 3.3.12 SIEM 33 3.3.13 SECOFI 33 3.3.14 CANACINTRA 34 3.3.15 INARE 34 3.4 JURIDICO 34 3.4.1 DECLARACIÓN DE IMPUESTOS POR LA SECRETARIA

DE HACIENDA Y CREDITO PUBLICO 34

3.4.2 REGISTRO PUBLICO DE LA PROPIEDAD Y EL COMERCIO

36

3.4.3 CERTIFICACIÓN DE ZONA ESPECIFICA 36 3.4.4 LICENCIA DE USO DE SUELO 36 3.4.5 AVISO DE DECLARACIÓN DE APERTURA PARA

ESTABLECIMIENTO MERCANTIL 36

3.4.6 EVALUACIÓN EN MATERIA DE IMPACTO AMBIENTAL

37

3.5 POLÍTICO 37 3.5.1 AMERICA LATINA 37 3.5.2 MÉXICO 38 3.6 CIENTÍFICO-TECNOLOGICO 39 3.6.1 PROCESO DE FABRICACIÓN DE PASTA DE PAPEL

RECUPERADO 39

3.6.1.1 TRITURADO O DESFIBRADO 40

3.6.1.2 DEPURACIÓN DE LA PASTA 40 3.6.2 FABRICACIÓN DEL PAPEL 41 3.6.2.1 REFINADO 41 3.6.2.2 ALIMENTACION DE LA MAQUINA DE PAPEL 41 3.6.3 TRANSPORTE 42 3.6.4 COMUNICACIÓN 42 3.6.5 DESARROLLO BIOTECNOLÓGICO 42 3.7 AMBIENTAL 42 3.7.1 PROYECTOS PRIVADOS ORIENTADOS PARA

ATENDER NECESIDADES AMBIENTALES 44

3.8 SOCIO-CULTURAL 48 CAPITULO IV ANÁLISIS DE LA DEMANDA 4.1 DEFINICIÓN DE DEMANDA 49 4.2 ANÁLISIS DE MERCADO 49 4.3 SEGMENTACIÓN DEL MERCADO A NIVEL NACIONAL 50 4.3.1 SEGMENTACIÓN DE LA INDUSTRIA DE EMBALAJE 50 4.3.2 TAMAÑO DE LA MUESTRA 50 4.4 PLANTEAMIENTO DE LOS ESCENARIOS 51 4.4.1 ENTORNO ECONÓMICO 51 4.4.2 ENTORNO SOCIO-CULTURAL 52 4.5 DIAGNOSTICO DE LA DEMANDA A NIVEL NACIONAL 52 4.5.1 COMPORTAMIENTO Y PROYECCIÓN DE LOS

ESCENARIOS 52

4.5.1.1 ESCENARIO OPTIMISTA 53 4.5.1.2 ESCENARIO TENDENCIAL 53 4.5.1.3 ESCENARIO PESIMISTA 54 4.6 PROYECCIÓN DE LA DEMANDA EN LOS TRES

ESCENARIOS 54

CAPITULO V ANÁLISIS DE LA OFERTA 5.1 DEFINICIÓN DE OFERTA 56 5.2 TIPOS DE LA OFERTA 56 5.3 IDENTIFICACIÓN DE LOS COMPETIDORES 56 5.4 OFERTA A NIVEL NACIONAL 57 CAPITULO VI BALANCE OFERTA/DEMANDA

6.1 BALANCE OFERTA-DEMANDA NACIONAL 58 CAPITULO VII COBERTURA DE MERCADO 59 CAPITULO VIII

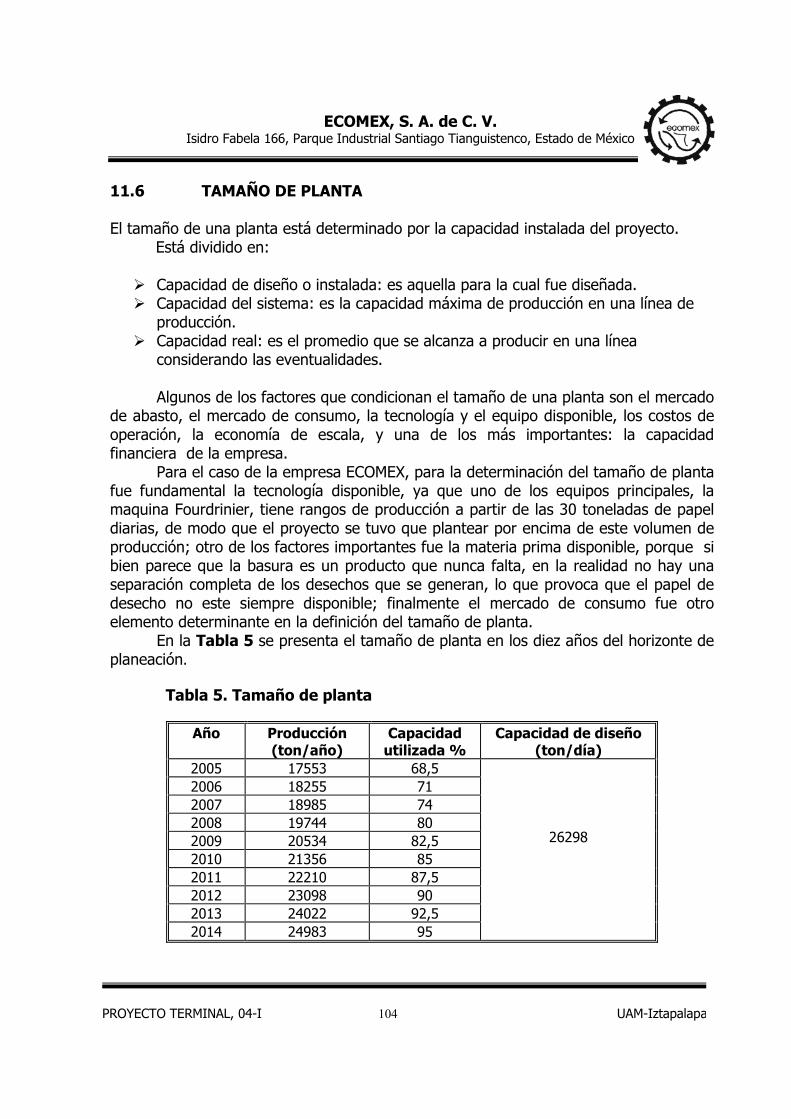

TAMAÑO DE LA PLANTA

8.1 DEFINICIÓN DE EMPRESA 61 8.2 ESTRATIFICACIÓN DE EMPRESAS POR TAMAÑO 61 8.3 MERCADO 62 8.4 CAPITAL 62 8.5 MATERIA PRIMA 63 8.6 TECNOLOGÍA 65 8.7 ECONOMIA DE ESCALA 65 8.8 POLÍTICA ECONOMICA 65 8.8.1 REGLAS DE OPERACIÓN Y MANUALES DE

PROCEDIMIENTOS INTERNOS 66

8.8.1.1 SUBSIDIOS 66 8.8.1.2 ELEGIBILIDAD 67 CAPITULO IX ANÁLISIS DE PRECIO 9.1 EL PRECIO 69 9.2 FACTORES DETERMINANTES DEL PRECIO 69 9.2.1 FACTORES EXTERNOS 70 9.2.1.1 ENTORNO AMBIENTAL 70 9.2.1.2 ENTORNO CIENTÍFICO TECNOLÓGICO 70 9.2.1.3 ENTORNO SOCIO POLITICO 71 9.2.1.4 COMPETENCIA 71 9.2.1.5 CONSUMIDORES 71 9.2.2 FACTORES INTERNOS 72 9.2.2.1 SUPERVIVENCIA 72 9.2.2.2 MAXIMIZACIÓN DE LAS UTILIDADES 72 9.2.2.3 POLÍTICAS PARA LA FIJACIÓN DEL PRECIO 72 9.2.2.4 PUBLICIDAD 73 9.2.2.5 COSTOS 74 9.3 MATERIAS PRIMAS 76 CAPITULO X DISTRIBUCIÓN 78 CAPITULO XI FORMULACION DE PROYECTOS

11.1 LOCALIZACIÓN DE LA PLANTA 78 11.2 MACROLOCALIZACION 78 11.2.1 ANÁLISIS CUANTITATIVO 78 11.2.2 ANÁLISIS CUALITATIVO 84 11.2.3 CARACTERÍSTICAS DE LOS ESTADOS 85 11.2.3.1 GUANAJUATO 85 11.2.3.2 ESTADO DE MÉXICO 86 11.2.3.3 DISTRITO FEDERAL 87 11.2.4 MATRIZ CUALITATIVA 90 11.3 MICROLOCALIZACION 90 11.3.1 CARACTERÍSTICAS DE LOS PARQUES

INDUSTRIALES 90

11.3.1.1 NOR-T PARQUE INDUSTRIAL 90 11.3.1.2 PARQUE INDUSTRIAL ATLACOMULCO 92 11.3.1.3 PARQUE INDUSTRIAL TOLUCA 2000 93 11.3.1.4 PARQUE INDUSTRIAL DE SANTIAGO

TIANGUISTENCO 95

11.3.2 MATRIZ CUANTITATIVA 96 11.3.3 MATRIZ CUALITATIVA 96 11.3.4 CONCLUSIÓN 97 11.4 SELECCIÓN DE TECNOLOGÍA 97 11.4.1 DESCRIPCIÓN DE TECNOLOGÍA BASICA 98 11.4.2 DESCRIPCIÓN DE TECNOLOGÍA SELECCIONADA 99 11.5 SELECCIÓN DE EQUIPO 100 11.5.1 BOMBA CENTRÍFUGA 100 11.5.2 PULPER 101 11.5.3 CALDERA 102 11.6 TAMAÑO DE LA PLANTA 104 11.7 DIAGRAMA DE FLUJO DE PROCESO 105 11.8 ANÁLISIS DE TIEMPOS Y MOVIMIENTOS 107 11.8.1 DIAGRAMA DE GANTT 107 11.9 DISTRIBUCIÓN DE LA PLANTA 115 11.10 ORGANIZACIÓN DE LA PLANTA 116 11.10.1 ORGANIGRAMA GENERAL DE LA EMPRESA 116 11.11 CONSTRUCCIÓN LEGAL DE LA EMPRESA 118 11.12 CONTROL DE PROYECTOS Y RUTA CRITICA 118 CAPITULO XII INGENIERIA DE PROYECTOS 12 BASES DE DISEÑO 121 12.1 GENERALIDADES 121 12.1.1 FUNCION DE LA PLANTA 121

12.1.2 TIPO DE PROCESO 121 12.2 FLEXIBILIDAD Y CAPACIDAD 122 12.2.1 FACTORES DE SERVICIO DE LA PLANTA 122 12.2.2 CAPACIDAD DE LAS INSTALACIONES 122 12.2.3 FLEXIBILIDAD 122 12.2.4 NECESIDADES PARA FUTURAS EXPANSIONES 123 12.3 ESPECIFICACIONES DE LA ALIMENTACIÓN 123 12.3.1 DESCRIPCIÓN Y ESPECIFICACIÓN DE CADA UNA DE

LAS MATERIAS PRIMAS 123

12.4 ESPECIFICACIONES DE PRODUCTO 124 12.5 ALIMENTACIÓN DE LA PLANTA 126 12.5.1 ALIMENTACIÓN EN LAS CONDICIONES DE LIMITE

DE BATERÍAS 126

12.6 CONDICIONES DE LOS PRODUCTOS EN EL LIMITE DE BATERÍAS

127

12.6.1 TERMINOS DE GARANTIA 127 12.7 MEDIO AMBIENTE 127 12.7.1 CUMPLIMIENTO DE NORMAS Y REGLAMENTOS

PARA TRATAMIENTO 127

12.8 FACILIDADES REQUERIDAS PARA EL ALAMACENAMIENTO

130

12.9 SERVICOS AUXILIARES 131 12.9.1 VAPOR 131 12.9.2 RETORNO DE CONDENSADO 132 12.9.3 AGUAS DE SANITARIOS Y SERVICIOS 132 12.9.4 AGUAS CONTRA INCENDIOS 132 12.9.5 AGUAS DE CALDERA-DESMINERALIZADA 132 12.9.6 AGUA DE PROCESO 133 12.9.7 COMBUSTIBLE 133 12.9.8 SUMINISTRO DE ENERGIA ELECTRICA 133 12.10 SISTEMAS DE SEGURIDAD 133 12.10.1 SISTEMA CONTRA INCENDIOS 133 12.10.1.1 REGLAMENTO DE AGUA CONTRA INCENDIOS

LOCALES 133

12.10.1.2 EQUIPO MOVIL Y PORTÁTIL 134 12.10.2 PROTECCIÓN PERSONAL 135 12.11 DATOS CLIMATOLOGICOS 135 12.11.1 TEMPERATURA 135 12.11.2 PRECIPITACIÓN PLUVIAL 136 12.11.3 VIENTO 136 12.11.4 HUMEDAD 136 12.12 DATOS DEL LUGAR 136

12.12.1 LOCALIZACIÓN DE LA PLANTA 136 12.13 DISEÑO ELECTRICO 136 12.13.1 DISTRIBUCIÓN ELECTRICA 137 12.14 DISEÑO MECANICO Y TUBERÍAS 137 12.14.1 CODIGOS DE DISEÑO MECANICO Y TUBERÍAS 137 12.14.2 COLORES DE SEGURIDAD PARA TUBERÍAS Y SU

SIGNIFICADO 138

12.15 DISEÑO DE EDIFICIOS 139 12.15.1 CODIGO DE CONSTRUCCIÓN 139 12.15.2 DATOS DE SISMO ZONA SÍSMICA 139 12.16 INSTRUMENTACIÓN 140 12.16.1 CODIGOS DE DISEÑO DE INSTRUMENTACIÓN 140 12.17 ESTANDARES Y ESPECIFICACIONES 140 12.18 DISEÑO DE EQUIPO 140 12.18.1 DIAGRAMA DE PROCESO 141 12.18.2 HOJAS DE DISEÑO 144 12.19 BALANCE DE MATERIA PARA CADA EQUIPO DE

PROCESO 156

12.19.1 PULPER 156 12.19.2 HIDROCICLON 157 12.19.3 FILTRO 158 12.19.4 REFINADOR 159 12.19.5 TANQUE DE ADICIÓN 160 12.19.6 FOURDRINIER 161 12.20 BANCE DE ENERGÍA ELÉCTRICA REQUERIDA 162 CAPITULO XIII

DISEÑO DE LA PLANTA DE TRATAMIENTO DE AGUAS RESIDUALES

13.1 INTRODUCCIÓN 166 13.2 PROCEDENCIA DE LA AGUAS RESIDUALES 167 13.3 CARACTERIZACIÓN DE LAS AGUAS RESIDUALES 168 13.4 NORMA OFICIAL MEXICANA NOM-003-ECOL-1997 169 13.5 SELECCIÓN DE LA PLANTA DE TRATAMIENTO DE

AGUAS 170

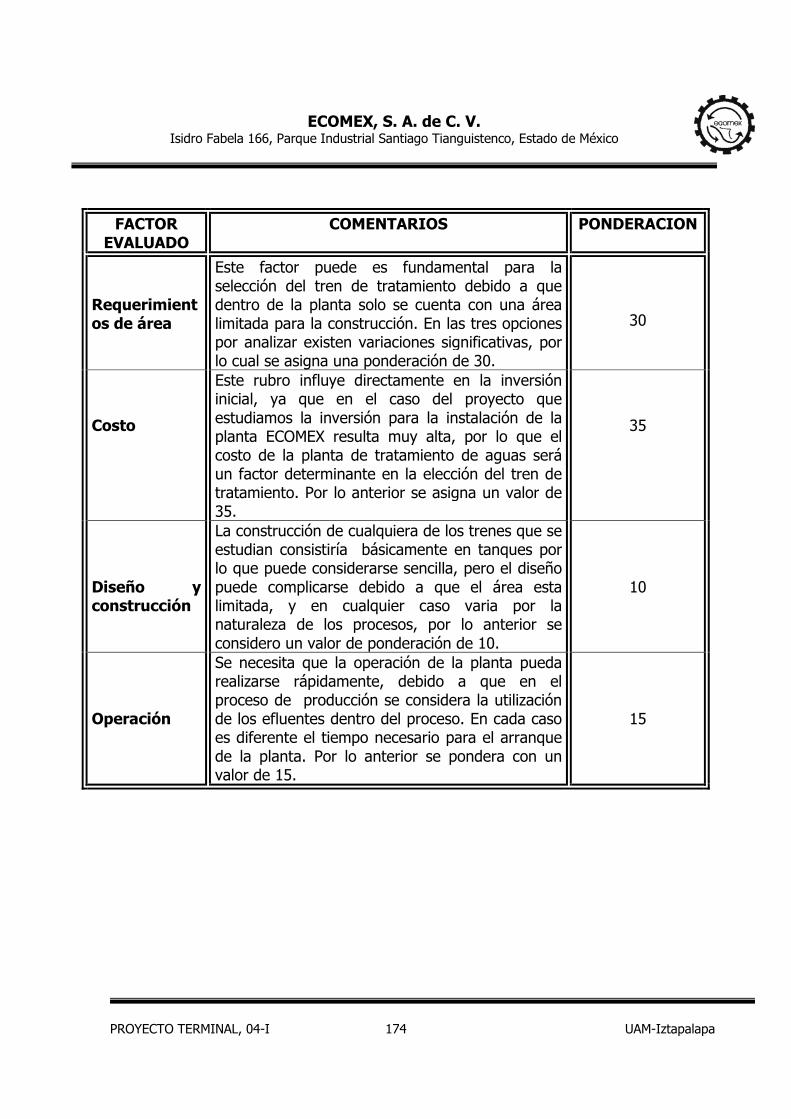

13.5.1 SELECCIÓN DE LA TECNOLOGÍA 172 13.5.2 CONCLUSIÓN 176 13.6 DESCRIPCIÓN DE TREN SELECCIONADO 177 CAPITULO XIV

ANÁLISIS ECONÓMICO

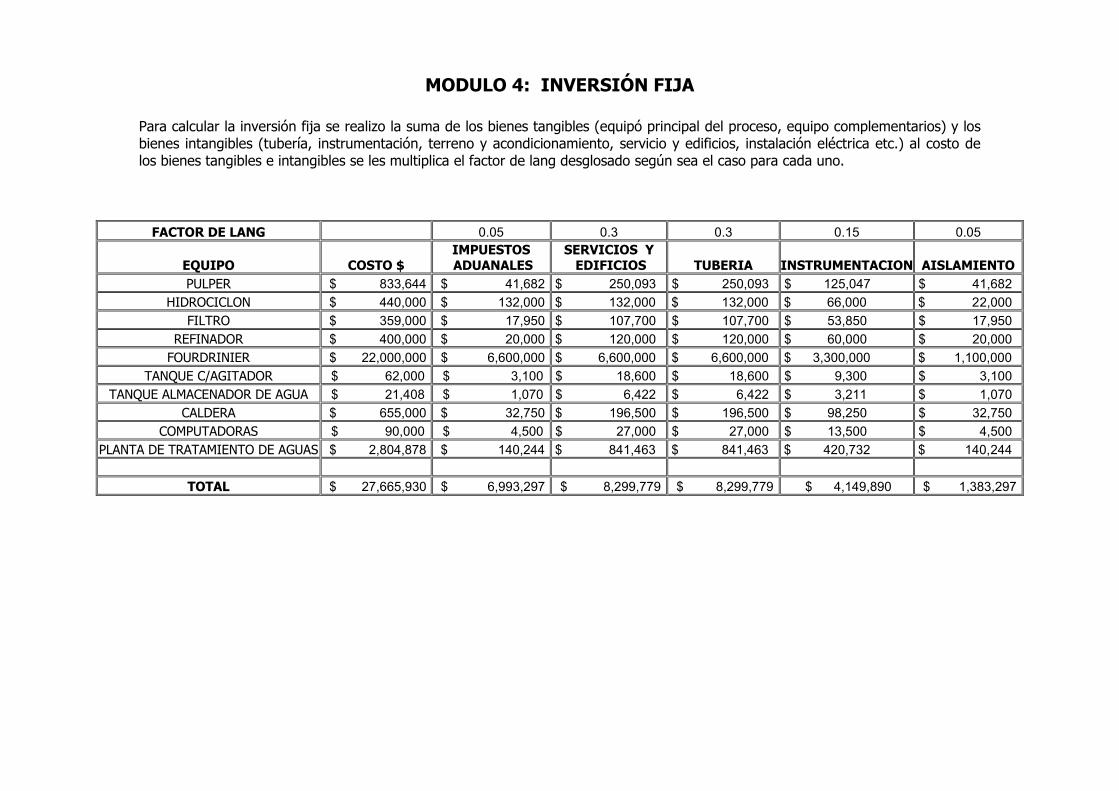

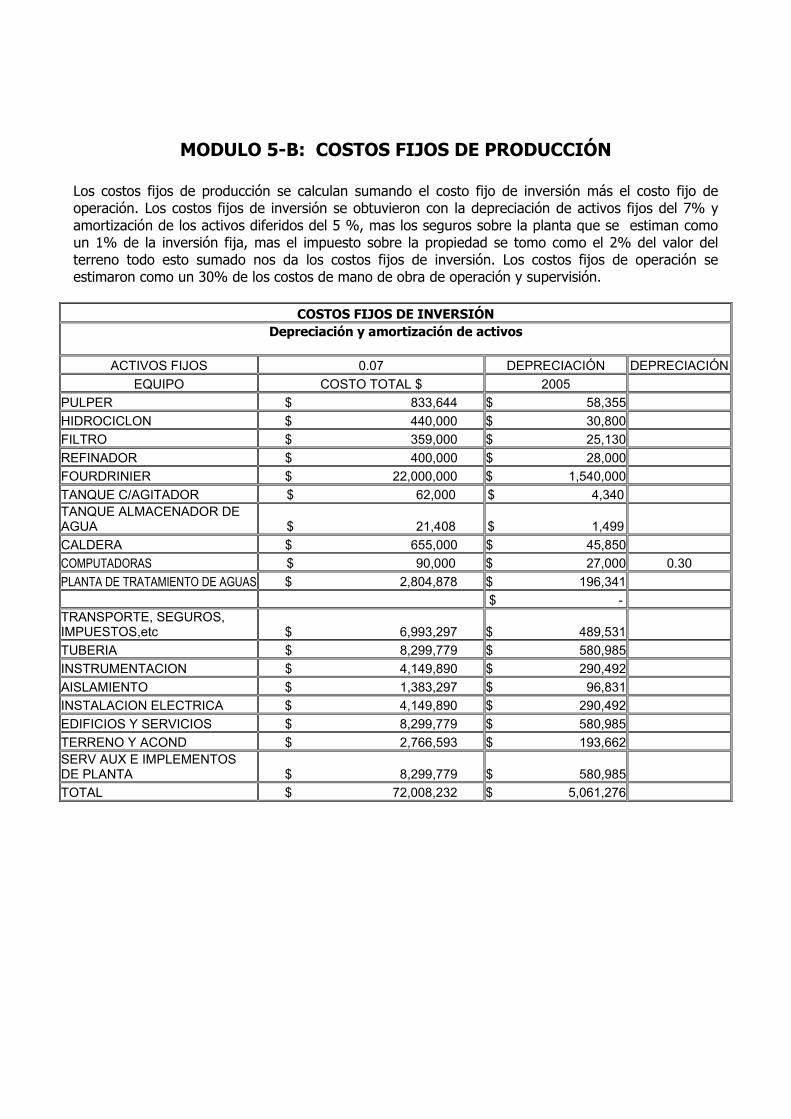

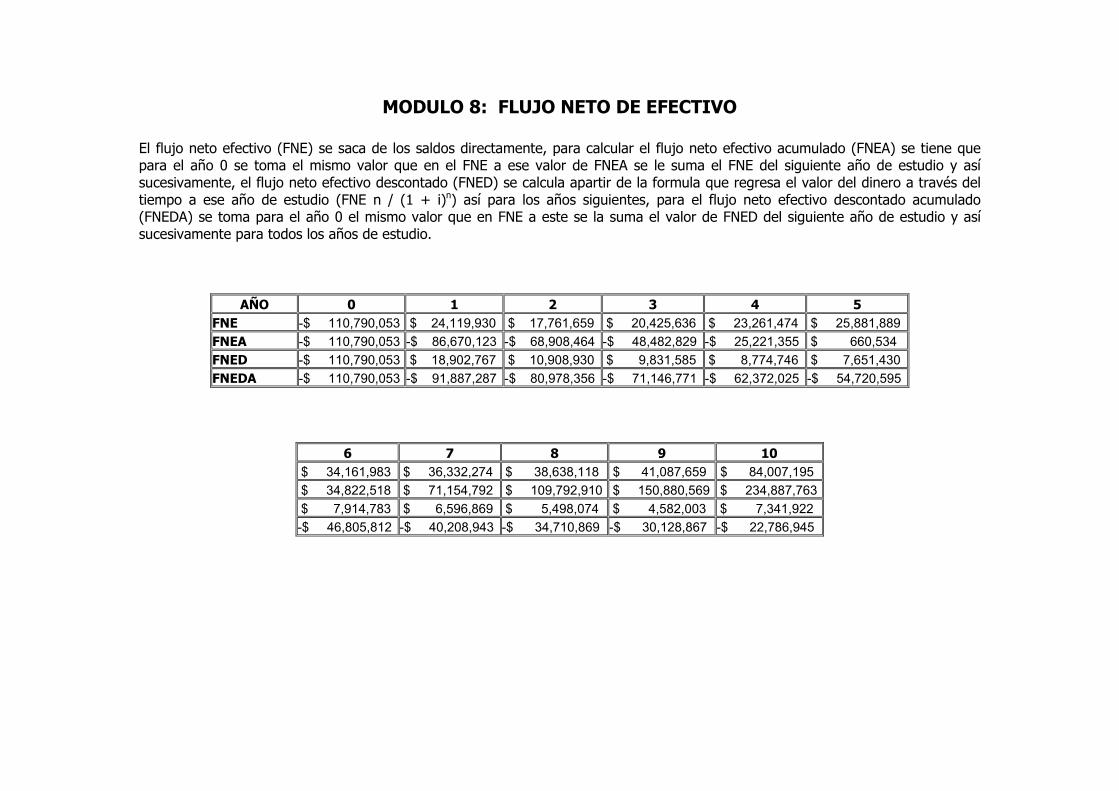

14.1 INVERSIÓN FIJA 178

14.1.1 EVALUACIÓN ECONÓMICA FINANCIERA 178 14.2 BIENES TANGIBLES 179 14.3 BIENES INTANGIBLES 180 14.4 CAPITAL DE TRABAJO 181 14.4.1 INVENTARIO DE LA MATERIA PRIMA 182 14.4.2 INVENTARIO DEL PRODUCTO EN PROCESO 182 14.4.3 INVENTARIO DE PRODUCTO TERMINADO 182 14.4.4 CUENTAS POR PAGAR 182 14.4.5 CUENTAS POR COBRAR 182 14.4.6 EFECTIVO EN CAJA 183 14.4.7 CAPITAL DE TRABAJO DESGLOSADO 183 14.5 INVERSIÓN TOTAL 183 14.6 INGRESOS Y EGRESOS 184 14.6.1 INGRESOS 184 14.6.2 EGRESOS 184 14.6.2.1 COSTOS FIJOS DE INVERSIÓN 185 14.6.2.2 COSTOS VARIABLES DE OPERACIÓN 186 14.6.2.3 COSTOS FIJOS DE OPERACIÓN 188 14.6.2.4 GASTOS GENERALES 188 14.7 ESTADO FINANCIERO PROFORMA DE RESULTADOS 190 14.8 ESTADO FINANCIERO PROFORMA DE ORIGENES Y

APLICACIÓN DE RECURSOS 190

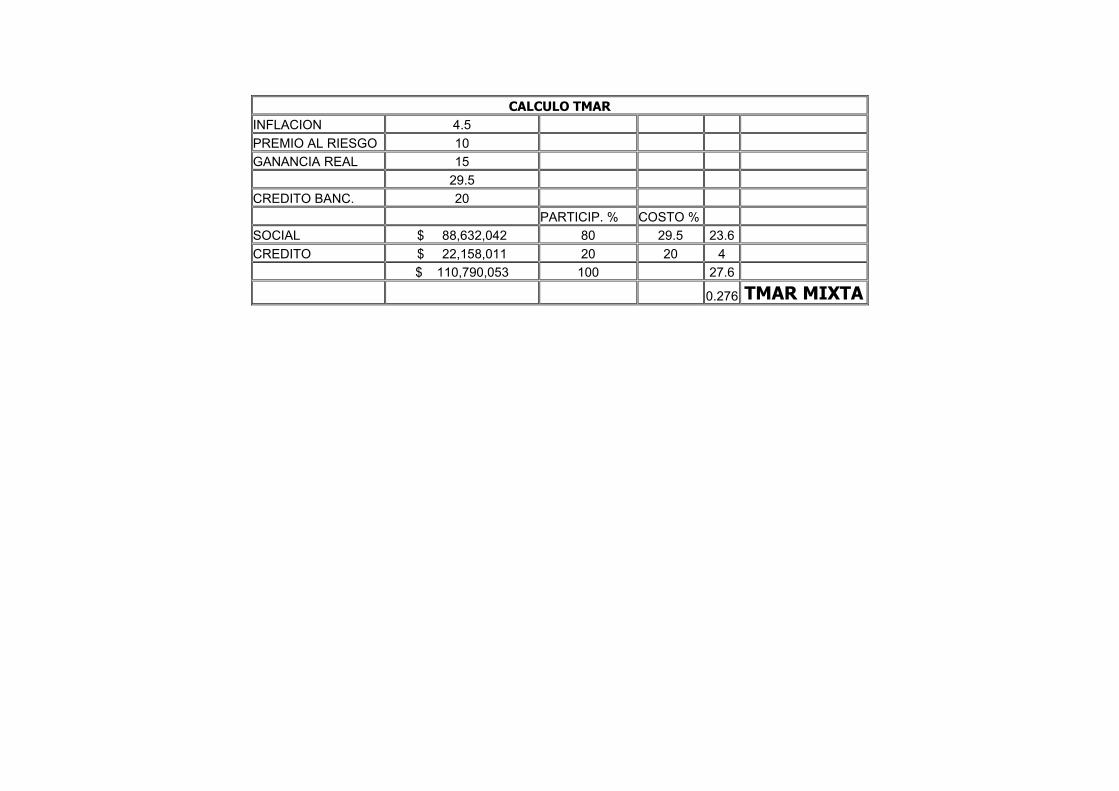

14.9 TASA MINIMA ACEPATABLE DE RENTABILIDAD 191 14.10 VALOR PRESENTE NETO 191 14.11 TASA INTERNA DE RENTABILIDAD 192 14.12 PERÍODO DE RECUPERACIÓN DE LA INVERSIÓN 192 14.13 PUNTO DE EQUILIBRIO 193 14.14 ANÁLISIS DE SENSIBILIDAD 193 ANEXOS

ECOMEX, S. A. de C. V. Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 1 UAM-Iztapalapa

CAPITULO I

GENERALIDADES 1.1 OBJETIVOS 1.1.1 OBJETIVOS GENERALES

Hacer un estudio de mercado para establecer una planta recicladora de papel para la producción liner.

Contribuir a la disminución de la acumulación de sólidos como basura, uno de los problemas que más aqueja a nuestro país.

1.1.2 OBJETIVOS PARTICULARES

Hacer del papel de deshecho, una fuente de materia prima para producir liner, el cual es utilizado de forma masiva en el ámbito industrial.

Disminuir la tala de árboles, el uso de energía eléctrica y agua, durante la producción de papel a partir de materia virgen.

Disminuir las emisiones gaseosas producto de la incineración de desechos sólidos.

1.2 JUSTIFICACION En México se producen millones de toneladas de basura mensualmente, que afectan de manera directa nuestra calidad de vida, pues nuestros recursos naturales son utilizados desproporcionalmente como materia prima, que luego desechamos convirtiéndolos en materiales inútiles y focos de infección.

De a cuerdo a aun estudio realizado con datos preliminares de la población para el 2000 del INEGI, SEDESOL realizo un estudio sobre la generación de residuos en México en 1999, para el cual el país se dividió en cinco zonas geográficas. De acuerdo a este estudio podemos observar que tan solo el Distrito Federal genera el 14% de los residuos totales generados en México (Cuadro 1). La generación media de residuos per-cápita (kg/hab/día) aumentó de 0.650 en 1988 a 0.865 en el año 2000, aunque este dato varía entre regiones. En el mismo periodo, la población pasó de 91.1 a 97.4 millones. Se estima que la generación nacional de residuos sólidos municipales es de 84,196 ton/día. De lo anterior podemos ver la importancia de realizar el reciclaje de una manera más intensiva en todo el país y más en el D.F.

ECOMEX, S. A. de C. V. Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 2 UAM-Iztapalapa

Cuadro 1: Generación de residuos sólidos municipales (RSM)1

Zona centro: Aguascalientes, Colima, Guanajuato, Hidalgo, Jalisco, México, Michoacán, Morelos, Puebla, Querétaro, Tlaxcala y Veracruz. Zona norte: Baja California, Baja California Sur, Chihuahua, Coahuila, Durango, Nayarit, Nuevo León, San Luis Potosí, Sinaloa, Sonora, Tamaulipas y Zacatecas. Zona sur: Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco y Yucatán. Frontera norte (franja de 100 km): Baja California, Coahuila, Chihuahua, Nuevo León, Sonora y Tamaulipas.

Fuente: Sancho y Cervera J., Rosiles G.* En la reutilización de papel de desecho que es nuestro caso, podemos ver

grandes ventajas; por ejemplo, si se recicla una tonelada de papel de desecho se logran salvar 17 árboles, por tanto si se logran reciclar las 22 millones de toneladas de papel que se tiran en rellenos sanitarios, podríamos salvar 374 millones de árboles, y lograr un ahorro de energía del 33% para fabricarlo y 28 mil millones de litros de agua1.

Empresas en todo el mundo están implantando sistemas de reciclaje y se espera un incremento, en vista de que existe gran demanda del papel reciclado en países como México, China, Taiwán y Corea. 1.3 INTRODUCCION El reciclaje constituye una buena alternativa al tratamiento que reciben actualmente los residuos sólidos en nuestro país, ya que de las 83,600 toneladas de basura que se generan a diario en nuestro país, solo el 35 % termina en un relleno sanitario en donde son incineradas o enterrados, produciendo emisiones gaseosas o contaminación de los suelos. Aunado a esto, la basura esta constituida, por materiales que pueden ser reutilizados si son tratados adecuadamente: el 53 %, son residuos orgánicos; el 14 %, corresponde a papel y cartón; el 6 % de vidrio; 4 % son de plástico; 3% son metales; 2 %, son textiles y 18 %, son otros desechos sin clasificar (Grafico 1)2. Al reciclar estos materiales se ahorran, no sólo materias primas vírgenes, sino también recursos

1 DIARIO OFICIAL Miércoles 13 de febrero de 2002 2 http://www.jornada.unam.mx/2001/may01/010514/010n1pol.html *Situación actual del manejo integrado de los residuos sólidos en México. SEDESOL.

GENERACIÓN ANUAL ZONA POBLACIÓN (INEGI, preliminar 2000)

GENERACIÓN(Kg/hab/dia)

GENERACIÓN DIARIA (t) (t) (%)

Centro 50,719,492 0.790 40,068 14,624,820 47.6 D. F. 8,591,309 1.370 11,770 4,296,050 14.0 Norte 18,813,953 0.910 17,120 6,248,800 20.3 Sur 12,461,229 0.690 8,598 3,138,600 10.2 Frontera Norte 6,775,728 0.980 6,640 2,423,600 7.9 Nacional 97,361,711 0.865 84,196 30,731,540 100.0

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 3 UAM-Iztapalapa

energéticos y agua, además de que se contribuye a reducir su acumulación y la contaminación generada al tratarlos por otros medios.

Grafico 1. Composición promedio de los residuos urbanos de México.

Residuos Orgánicos53%

Otros18%

Vidrio6%

Textiles2%

Plastico4%

Hojalata3%

Papel y Carton14%

Fuente: INE 1996. Programa Nacional de Medio Ambiente 1995-2000

Basada en capacidad instalada, la industria del papel en México es la segunda

más grande en América Latina. De acuerdo al informe anual del 2002 de la Cámara Nacional de las Industrias de la Celulosa y del Papel, el tamaño total de esta Industria en México en el 2002, basada en la “demanda aparente“, fue de 6.2 millones de toneladas cortas incluyendo importaciones temporales3. La producción Mexicana se distribuye entre 57 plantas. De acuerdo al tipo de papel que se produce la distribución se presenta en el en el Grafico 2.

Por otra parte, la difusión del cuidado del medio ambiente y el continuo consumo industrial han permitido que la industria del reciclaje tenga un lugar dentro de aquellas con mayor crecimiento, situando a México en el décimo lugar mundial en la utilización de material reciclado para la producción de papel4.

Es por ello que decidimos realizar un estudio de mercado para conocer la factibilidad de instalación de una planta de reciclaje de papel en la Ciudad de México, 3 Reporte anual que se presenta de acuer100100do con las disposiciones de carácter general aplicables a

las emisoras de valores y a otros participantes del mercado al año terminado el 31 de diciembre del 2002 corporación Durango, S. A. de C. V.

4 Tesis “PLAN DE NEGOCIOS DE UNA PLANTA DE RECICLAJE DE PAPEL Y CARTÓN (REPACAR) EN LA CIUDAD DE MÉXICO”. CRUZ, Arteaga David.

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 4 UAM-Iztapalapa

cuyo producto inicial será papel liner utilizado para la producción de placas y cajas de cartón corrugado para embalaje.

Grafico 2.

Papel para escritura e impresión

26%

Papel especial6%

Papel Sanitario12%

Papel para empaque56%

Fuente: Corporación Durango, S. A. de C. V.5

Este estudio incluirá la situación actual de la industria del reciclaje en México, los antecedentes de la misma y las expectativas de crecimiento con base en el análisis de la información obtenida.

La elección del cartón corrugado obedece a su gran demanda a escala nacional e internacional (grafico de volumen de venta) y al crecimiento que se vio en la demanda aparente del papel para empaque, este incrementó 9.3% en 1998, 5.5% en 1999 y 7.3% en el 2000 y 2001 2.9, reflejando el crecimiento económico en todo Norte América. Durante el 2002, la demanda aparente Mexicana se incrementó en 0.9% en el PIB.

Nuestro producto se utiliza en la fabricación de cajas de cartón corrugado por un gran numero de empresas dedicadas es este ramo; así que consideramos que es un mercado potencial muy amplio en el que se puede crear una conciencia ecológica, para favorecer el uso de liner reciclado para la su fabricación.

5 Reporte anual que se presenta de acuerdo con las disposiciones de carácter general aplicables a las

emisoras de valores y a otros participantes del mercado al año terminado el 31 de diciembre del 2002 corporación Durango, S. A. de C. V.

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 5 UAM-Iztapalapa

¿QUÉ ES EL PAPEL PARA CORRUGAR? Se trata del papel usado en la fabricación de cajas o cartón corrugado. En términos generales se divide en papel liner y onda6. Básicamente estos dos tipo de papel tiene el mismo proceso de fabricación, solo que es necesario diferenciarlos por el gramaje que tiene cada uno de estos. ¿QUÉ ES EL PAPEL LINER? Papel que es usado como material de tapa en la producción de cartón corrugado y cajas de cartón corrugado. Su color es café (marrón) pudiendo variar su tonalidad. La característica principal de este producto es que está hecho de fibra mecánica proveniente del reciclado de papeles ya utilizados. ¿QUÉ ES EL PAPEL ONDA? Tipo de papel usado como componente corrugado u onda para hacer la placa de cartón corrugado o embalaje corrugado y similar. Se hace generalmente de pulpa mecánica, química o semiquímica y papel reciclado. 1.4 DESCRIPCION DEL PRODUCTO Nuestro producto consiste en bobinas de papel liner y onda, el cual es requerido para la fabricación de placas o cajas de cartón corrugado, dichas bobinas son elaboradas a partir de papel reciclado considerado como de desecho.

1.4.2 A QUIEN VA DIRIGIDO Este producto va dirigido a las industrias que produce placas y cajas de cartón corrugado, y que produzcan leche y que tengan la necesidad de empacarla en cajas de cartón corrugado, para protegerla durante el manejo o distribución dentro y fuera de la empresa, garantizando su integridad.

6 http://www.papermarket.cl/papermarket/site/fset/fset_20030528182418.html

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 6 UAM-Iztapalapa

1.4.3 EMPLEOS Y USOS

Papel para producir placas y cajas corrugadas, utilizadas como protección para un sin fin de productos.

1.4.4 MOTIVO DE COMPRA

Es un producto 100% reciclable y de bajo impacto ambiental por su proceso de producción.

Es un liner alta resistencia y de bajo costo. Se cubrirá la necesidad particular de cada una de nuestros clientes.

1.5 ANTECEDENTES La acumulación excesiva de desechos sólidos orgánicos en las grandes ciudades es un factor que favorece la contaminación. Esto ha motivado la búsqueda de propuestas que permitan disminuirla, una de estas es el reciclaje y/o reutilización de materiales de desecho como el cartón y el papel, entre otros, aminorando la acumulación de desechos en las ciudades, que de otra manera se convertirían en desperdicios urbanos, lo que obligaría a la construcción nuevos depósitos de basura.

La importancia del reciclaje de papel ha tomado gran relevancia, y los fabricantes cuentan con organizaciones especializadas en la recolección papel y cartón usados, tales como los empleados en oficinas, imprentas, además de cajas usadas, diarios viejos, revistas, envases usados de cartulina y guías telefónicas, que son posteriormente utilizados para hacer nuevos papeles.

Esto origino que en el año de 1936 en la ciudad de México se fundara una pequeña fábrica para producir cartón de agua (cartón reciclado). En 1938 se realiza la compra en de un terreno en la zona Industrial Vallejo lugar donde se edifica la fabrica CARTONAJES ESTRELLA S.A. DE C.V., la cual se constituye el 22 de abril de 1947, y en el año de 1953 se compra la primer maquina de producción automática que utilizaba materiales reciclados, incrementándose su volumen de producción de 10 a 100 toneladas/día de cartoncillo. Posteriormente, en 1967, se compra la segunda maquina de papel incrementándose la capacidad de fabricación de a 250 toneladas/día. En 1971 la empresa lanza por primera vez en México, una nueva línea de productos de microcorrugado cubriendo las necesidades de las industrias de electrodomésticos, juguetes y galletas. En 1978 se integra a la división de plegadizo en el sistema de impresión de rotograbado atendiendo la demanda de plegadizo en el Mercado. Para el año de 1981, la demanda de cartón corrugado se incrementa favoreciendo la adquisición de la fábrica Santa Clara la cual produce 60 ton/día. En 1990 se inicia el proyecto más ambicioso, la construcción de un complejo industrial en Tizayuca Hidalgo,

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 7 UAM-Iztapalapa

en 1993 se da comienzo a la primera etapa de las operaciones de la planta7. Por otra parte en el año de 1971 nace en México la fábrica de LITO

CORRUGADOS empresa innovadora, la cual es considerada la primera en ofrecer el microcorrugado o flauta E, empaque muy versátil. LITOCORRUGADOS es de las pocas empresas en México, en el ramo de micro corrugado, que se encuentra totalmente integrada; esto significa que todo el proceso de la caja se realiza bajo un mismo techo desde la impresión, el corrugado, el empalmado, el cuajado, los acabados y la distribución; por lo anterior esta empresa es la único responsable de la producción de sus pedidos8.

En 1991 nace ESTUCHERIAS GOBELETERAS S. L. (Estucherias en cartoncillo y microcanal). Esta es una sociedad dedicada a la fabricación de estucheria, embalajes con una alta calidad de impresión y plastificado, en sus diferentes tipos fundada en 1991 es una empresa independiente no asociada a ningún grupo sectorial español ni extranjero9.

En el ámbito internacional, el 17 de febrero de 1939 surge la primera empresa fabricante de envases de cartón corrugado y plegadizo de la Republica Dominicana: La Industria Cartonera Dominicana. Al final de la década de los sesenta la empresa realizó un exhaustivo proceso de renovación de tecnología y de sus instalaciones físicas que los llevo a una exitosa satisfacción de la demanda que se origino en los siguientes años; a partir de 1990 realizaron un trascendental programa de reformas que la convirtió en la empresa líder en su ramo. El programa comprendió la innovación de sistemas de aseguramiento de calidad, la modernización de tecnología de producción y servicio, su concentración exclusiva de operaciones en envases y cartones corrugados y la conquista de nuevos mercados10.

En el año de 1965, en Ecuador, el grupo exportador bananero UBESA decide crear una planta de cartón corrugado para obtener un empaqué de primera calidad para su producto, constituyéndose el nacimiento de cartones PROCARSA. En 1981 es el momento de PROCARSA para ampliar su visión, decidiendo versificar sus productos, iniciándose en la fabricación de empaque para productos de consumo masivo del mercado ecuatoriano, así como de empaques para otros productos de exportación. Por su calidad en poco tiempo esta empresa es líder en el mercado del cartón corrugado, por lo que tiene que ampliar su planta industrial con dos maquinas corrugadoras las cuales son instaladas en 1992, alcanzando al año siguiente un nivel de producción de 69 millones de unidades11. En el año de 1981 se forma la primera organización de CORRUGADORES DEL CARIBE Y CENTRO DE AMERICA. El 20 de agosto de 1981 se

7 http://www.cartonajesestrella.com.mx 8 http://www.litocorrugados.com.mx/index.html 9 http://www.esglobel.com.mx 10 http://www.grupotensa.com.mx 11 http://www.procarsa.com.ec/historia.htm

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 8 UAM-Iztapalapa

formalizó en la ciudad de San José de Costa Rica la creación de ACCCA. No paso mucho tiempo para que se integraran el grupo de industriales de América del sur. En el año de 1995 se le otorga el titulo de persona jurídica a la asociación bajo la ley de asociaciones de la Republica de Costa Rica lo que ha permitido obtener una independencia legal y ser la única organización que representa a América latina a nivel mundial12.

12 http://www.accsa.org/historiaht

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 9 UAM-Iztapalapa

CAPITULO II

ANÁLISIS DEL PRODUCTO 2.1 DEFINICIÓN Nuestro producto consiste en papel liner y onda que están formados por fibras naturales de papel reciclado o recuperado, que proporciona una alta resistencia para la producción de cajas y placas de cartón corrugado de alta calidad, para la protección de una gran cantidad y diversidad de productos. 2.2 CARACTERÍSTICAS Y DISEÑO Para el diseño de papel liner es necesario tomar en cuenta la densidad y el espesor del papel. En la tabla que a continuación se presenta se muestran las densidades y espesores en papeles más comunes.

Densidad (g/m2) Espesor (µm) 20 56 60 80 90 106 140 180 225 240

30 52

102.5 109 115 135 185 225 265 290

g/m2 : Gramos m2 : metro cuadrado µm : micrón, o milésima parte de un milímetro.

El Sello de Calidad constituye la garantía de que el producto cumple con las

especificaciones que en él se indican. Además cumple con la importante función de identificarnos frente al cliente, haciéndonos responsables por la calidad del producto. Contiene: Nombre del fabricante, Planta, Tipo de papel liner, Código de composición de papel.

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 10 UAM-Iztapalapa

2.2.1 CARACTERÍSTICAS FÍSICAS

Hoja de papel liner. Sólido. Ligero.

2.2.2 CARACTERÍSTICAS QUÍMICAS Está constituido básicamente por celulosa recuperada, esta tiene las siguientes características:

Insoluble en agua fría y caliente, además en solventes orgánica neutra (ejemplos: Gasolina, alcohol y benceno, entre otros).

Casi insoluble en soluciones acuosas diluidas de ácidos y álcalis. Resistente a la oxidación (particularmente con agentes de blanqueo)13.

2.2.3 CARACTERÍSTICAS ECOLÓGICAS

Reciclable y biodegradable. 2.2.4 PRUEBAS

Existen diversas pruebas realizadas a condiciones estándares que sirven para medir la resistencia de los papeles utilizados en la fabricación de una caja de cartón, la finalidad de ellas es crear un marco comparativo que permita definir en términos de resistencia los materiales14.

2.2.4.1 CONTROL DE CALIDAD En general las máquinas papeleras están diseñadas para trabajar con un mínimo de error en sus principales variables ( +/- 0.5 de la Unidad en Estudio):

Espesor (e) Elongación (ε) Resistencia (σ)

13 “Ciencia y Tecnología sobre pulpa y papel”, Earl Lobby. Tomo I, Editorial CECSA, 1982. 14 http://www.inlandamericas.com/terminologia.html

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 11 UAM-Iztapalapa

Humedad (H) Densidad (g / m2)

Es más importante controlar la densidad superficial ( gramaje / m2), del papel y

cartulina antes que el espesor, pues esta variable, (espesor), es fácilmente modificable por incorporación de aditivos químicos o procesos físicos (laminado o gofrado). La variable g/m2 es inalterable ya que ante cualquier cambio en el proceso o en la composición, el resultado se refleja de inmediato en el valor de ésta. Los fabricantes de celulosa, papel y derivados utilizan la variable Gramaje / m2 , como Unidad fundamental en sus producto .

2.3 VIDA DE ANAQUEL Debido a que el producto que manejamos no es perecedero, no existe una referencia que considere la vida de anaquel. 2.4 MARCA15

¿QUÉ ES UNA MARCA? Es un signo que sirve para distinguir un servicio o producto de otros de su misma clase o ramo. Puede estar representado por:

Un nombre Un logotipo Un slogan Un empaque (botella, caja, etc.) Una combinación de cualquiera de estos

La ley reconoce cuatro tipos diferentes de marcas:

Las Nominativa Las Innominadas Las Tridimensionales Las Mixtas

15 http://tumarca.com.mx/marcas/quees.htm

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 12 UAM-Iztapalapa

Las Nominativas, son las marcas que identifican un producto o servicio a partir de una palabra o un conjunto de palabras. Estas marcas deben distinguirse fonéticamente de los productos o servicios de su misma especie. Es decir, no deben tener semejanza con marcas que pertenezcan a productos o servicios de su misma especie o clase.

Las marcas Innominadas, son figuras o logotipos que diferencian visualmente a una marca. Es decir, son figuras distintivas que no pueden reconocerse fonéticamente, sólo visualmente.

Las marcas Tridimensionales, corresponden a la forma de los productos o sus empaques, envases o envoltorios, siempre y cuando sean característicos y los distingan de productos de su misma clase. Es decir, las marcas tridimensionales corresponden a cuerpos con 3 dimensiones, como botellas, empaques, cajas, estuches, etc.

Las marcas Mixtas, son el resultado de la combinación de tipos definidos en los párrafos anteriores. Pueden ser combinaciones de palabras con diseños o logotipos, sean o no tridimensionales.

Además de los 4 tipos de marcas mencionadas anteriormente, existen también las siguientes figuras de protección:

Marca Colectiva Nombre Comercial Aviso Comercial

Las Marcas Colectivas, son las que representan los productos o servicios de las

asociaciones o sociedades de productores, fabricantes, comerciantes o prestadores de servicios, con la finalidad de distinguirlos de otros productores o prestadores que se dediquen a la misma actividad.

El Nombre Comercial, es una variante de las marcas que lleva un proceso diferente al del registro. La diferencia con las marcas radica en que el nombre comercial, sólo protege el nombre de un comercio, industria, empresa o prestador de servicios en el área donde se encuentra ubicado.

El Aviso Comercial, es una frase u oración que sirve para promover y diferenciar a un producto, prestador de servicio o empresa, de otros que se dediquen a la misma actividad. Puedes servir como slogan o frase publicitaria.

¿POR QUÉ DEBO REGISTRAR MI MARCA?

Al registrar una marca, la ley protege al propietario o registrante de uso indebido por parte de terceros, ya sean personas físicas, morales u organizaciones. Así mismo, el registro de una marca en México, sienta los antecedentes para protegerla en el extranjero. De esta manera, la utilización de una marca representada por signos, logotipos, figuras, marcas, palabras, frases o la combinación de estos, es de uso exclusivo de su titular o registrante.

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 13 UAM-Iztapalapa

En el caso de nuestro producto la marca estará dentro de la clasificación de marca mixta:

Marca: ECOMEX, S.A. de C.

2.5 LOGOTIPO

2.6 CODIGO DE BARRAS 2.6.1 DEFINICIÓN Conocidos hoy por una buena parte de la humanidad los códigos de barras, son una técnica de entrada de datos (tal como la captura manual, el reconocimiento óptico y la cinta magnética), con imágenes formadas por combinaciones de barras y espacios paralelos, de anchos variables. Representan números que a su vez pueden ser leídos y descifrados por lectores ópticos o scanners16.

16 http://www.amece.org.mx/content.php?var=codigo

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 14 UAM-Iztapalapa

Consiste en un arreglo de barras y espacios que contiene información codificada en las barras y espacios del símbolo. Sirve para identificar los productos de forma única pues cuenta con información detallada del artículo o del documento que los contiene administrados en una base de datos.

2.6.2 BENEFICIOS El uso de códigos de barras es muy común en la producción y distribución de artículos, proporcionando información oportuna y veraz justo en el momento en que se requiere, no sólo en la tienda o punto de venta, sino a lo largo de toda la cadena comercial. El despliegue de datos se origina cuando se hacen las compras en el supermercado y se llega a la caja: el empleado registra los productos que desea comprar, obteniendo, por un lado, el precio (que se imprime en el recibo) y, por otro, reportando a la tienda el artículo vendido que requiere ser repuesto; para ello, es marcado en la base de pedidos de reposición al distribuidor y enviada a éste por medios electrónicos. 2.6.3 APLICACIONES

Control de mercancía Control de inventarios Control de tiempo y asistencia Pedidos de reposición Identificación de paquetes Embarques y recibos Control de calidad Control de producción Peritajes Facturación

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 15 UAM-Iztapalapa

2.6.4 CÓDIGO EAN

El Código EAN (European Article Number) es el más generalizado a nivel mundial y también es el que se utiliza en México. Consta de un código de 13 cifras en el que sus tres primeros dígitos identifican al país, los seis siguientes registran a la empresa productora, los tres subsecuentes al artículo en sí y, finalmente, un código verificador, que es el que da seguridad al sistema. Los números de localización EAN son asignados y administrados en México con cobertura nacional por la AMECE (Asociación Mexicana para el Comercio Electronico) y en otros países por organizaciones afiliadas a EAN International (Bélgica). La estructura de este código se presenta en el siguiente cuadro:

2.7 PRESENTACIÓN La presentación que trabajara ECOMEX, será de acuerdo a los requerimientos de cada unos de nuestros clientes. Pero la presentación que se maneja será siempre en bovinas de aproximadamente 2 ton., conforme los requiera el cliente particular.

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 16 UAM-Iztapalapa

CAPITULO III

ENTORNOS

3.1 INTRODUCCIÓN El manejo de los residuos sólidos municipales (RSM) en América Latina y el Caribe es complejo y ha evolucionado paralelamente a la urbanización, al crecimiento económico y a la industrialización.

Para abordar el manejo de los residuos sólidos municipales no es suficiente conocer los aspectos técnicos de la recolección, limpieza de calles y disposición final. Se requiere también aplicar los nuevos conceptos relacionados al financiamiento de los servicios, los enfoques de descentralización y mayor participación del sector privado, los factores concomitantes de salud, del ambiente, de pobreza en áreas marginales urbanas y de educación y participación comunitaria. Aunque el problema de los residuos sólidos municipales ha sido identificado desde hace varias décadas, especialmente en las áreas metropolitanas, las soluciones parciales que hasta ahora se han logrado no abarcan a todos los países de la Región ni a la mayoría de las ciudades intermedias y menores, convirtiéndose en un tema político permanente que en la mayoría de casos genera conflictos sociales.

Por otra parte, la generación y manejo de residuos sólidos especiales, como los residuos de hospitales y los industriales peligrosos, están afectando en mayor o menor grado la administración de los residuos sólidos municipales. Esta última se ha visto comprometida con la recepción, tolerada o ilegal, de cantidades apreciables de desechos nocivos para la salud humana y el ambiente, cuyo manejo tiene características más complejas.

La falta de un sistema de información confiable es uno de los aspectos críticos del manejo de residuos sólidos, es por esto que para América Latina y el Caribe el adecuado manejo de sus servicios de recolección, transporte, tratamiento y disposición de los residuos sólidos sigue siendo un objetivo prioritario que debe ser complementado con programas de reducción de residuos generados y de reuso y reciclaje de residuos desechados.

En la mayoría de los países no existe un sector formal de residuos sólidos ni tampoco se identifica con claridad la cabeza del sector. Las instituciones son débiles y a pesar de que el manejo de los residuos sólidos suscita con frecuencia noticias alarmantes y conflictivas de primera plana, ya sea por problemas sociales y laborales o por situaciones que afectan la salud humana y el ambiente, el sector avanza muy poco en sus objetivos de mejorar los servicios de aseo urbano, en reducir la generación de residuos o en el reciclaje del material recuperado. Son escasos los países en los que los planes nacionales de desarrollo hayan tomado en cuenta a los residuos sólidos. Si bien es cierto que ante emergencias producidas por residuos peligrosos se hicieron esfuerzos

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 17 UAM-Iztapalapa

apreciables para alertar y categorizar estos graves problemas, estas inquietudes fueron pasajeras y los resultados intrascendentes. En cuanto a la planificación nacional de los residuos sólidos municipales, la situación no es mejor, puesto que en varios países las instituciones operativas y normativas trabajan cada una por su cuenta, sin políticas ni planes nacionales a mediano o largo plazos. Mientras Colombia históricamente ha avanzado en la planificación del sector y México la está iniciando, Uruguay y Guatemala aún están rezagados. La situación en los otros países de la Región también es débil, con excepción de Chile, Brasil, Paraguay, Bolivia y algunos países del Caribe. 3.2 ECONÓMICO Conforme al esquema de objetivos de inflación, en 2002 la Junta de Gobierno de Banco de México precisó que la política monetaria se conducirá con el fin de alcanzar en diciembre de 2003 una inflación anual del Índice Nacional de Precios al Consumidor (INPC) de 3% y de mantenerla permanentemente alrededor de ese nivel.

Así, la Junta de Gobierno ha decidido establecer alrededor del objetivo de inflación para diciembre de 2003 y para el largo plazo un intervalo de variabilidad de más/menos un punto porcentual. Este intervalo fue determinado con base en la experiencia histórica, ya que en los periodos de estabilidad la volatilidad de la inflación del INPC ha sido de ese orden de magnitud. En dicho Programa se anticipaba que en 2003, y a diferencia de lo ocurrido en otros años, la inflación del índice subyacente de las mercancías no contribuiría significativamente al descenso de la inflación del INPC. Ello en virtud de la reducida variación en los precios de las referidas mercancías en 2002. De esta manera, se estableció que el reto de la política monetaria a lo largo de 2003 estaría centrado en la evolución de la inflación subyacente de los servicios. 3.2.1 EN EL 2003 Para lograr una conducción exitosa de la política monetaria bajo el régimen de objetivos de inflación, es necesario que el análisis de la evolución de la economía se enfoque principalmente a las repercusiones de la misma sobre la trayectoria de la inflación. A continuación se examina, en primer lugar, la evolución del entorno internacional. Ello es relevante ya que, a través de sus efectos sobre las cuentas externas del país, incide en la determinación del tipo de cambio, la producción, la demanda agregada y los precios. Posteriormente, se describe la evolución de la demanda y de la oferta agregada. El análisis de dichas variables permite identificar, entre otros, la existencia de presiones inflacionarias que se deriven de posibles excesos de demanda agregada.

Durante el primer trimestre de 2003 el entorno externo influyó de manera desfavorable sobre la actividad económica nacional, aunque ello posiblemente

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 18 UAM-Iztapalapa

contribuyó a reducir las presiones inflacionarias en México, a través de un menor crecimiento de la demanda agregada y de la menor inflación de nuestros principales socios comerciales. Durante el trimestre referido, el retraso en la recuperación de la actividad productiva mundial fue atribuible, en cierta medida, a la incertidumbre asociada con el conflicto bélico en Irak. Ello se reflejó en una expansión del PIB en los Estados Unidos a tasa trimestral anualizada de 1.4%. La falta de claridad en cuanto a la duración del conflicto, sus costos y sus consecuencias, causó volatilidad en los precios internacionales del petróleo y provocó pérdida de confianza de los consumidores e inversionistas de todo el mundo. Lo anterior se reflejó en los mercados financieros y dio lugar a caídas en los índices bursátiles de los países desarrollados. La economía de los Estados Unidos mostró un panorama más favorable durante el segundo trimestre, luego del debilitamiento de la recuperación experimentado desde el otoño pasado. El PIB se expandió a una tasa mayor a la anticipada (trimestral anualizada de 3.3%), y los mercados financieros internacionales mostraron una reacción relativamente favorable al generalizarse las expectativas de una recuperación más vigorosa en la segunda parte del año.

En particular, se espera que continúe el fortalecimiento de la demanda interna en la segunda mitad del año, al entrar en vigor a partir de julio la reducción de impuestos proveniente del paquete de estímulos fiscales. La recuperación descrita no se ha afianzado plenamente. Por una parte, no se ha alcanzado una tasa de crecimiento lo suficientemente elevada como para disminuir en forma generalizada la capacidad ociosa y para contrarrestar la fuerte caída en el empleo. Esto último refleja en buena medida la reducción en la nómina del sector industrial, que manifiesta un claro retraso respecto al de los servicios.

Por otro lado, el mejor desempeño de la inversión fija no residencial en el segundo trimestre es un signo alentador, no obstante que persiste la incertidumbre respecto a las perspectivas para el gasto de capital de las empresas. La reactivación de la formación de capital es fundamental para asegurar que la recuperación sea vigorosa y duradera. Cabe notar que, al ser la expansión de la economía de los Estados Unidos el principal factor de impulso a la recuperación global, ello se ha traducido en un deterioro adicional de su ya elevado déficit en cuenta corriente.

Al mismo tiempo, se ha registrado un repunte en la actividad económica en Japón, pero la recuperación en los países que conforman la Unión Monetaria Europea se ha vuelto a demorar. Por otra parte, Canadá y el Reino Unido registraron una desaceleración en su ritmo de crecimiento en el primer semestre de 2003.

Finalmente, la situación económica en las principales economías de América Latina se ha estabilizado y las condiciones de acceso a los mercados internacionales de capital han mejorado para la mayoría de los países de la región con respecto a las prevalecientes el año pasado. Como quiera, para este año continúa esperándose un modesto crecimiento regional.

En México, la evolución de la oferta y la demanda agregada durante el primer semestre de 2003 fue débil, destacándose en ello un moderado crecimiento anual del

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 19 UAM-Iztapalapa

PIB. No obstante, las cifras trimestrales desestacionalizadas presentan para el segundo trimestre una recuperación de la demanda interna (consumo e inversión), mientras que prevaleció la atonía de la demanda externa.

Así, con datos desestacionalizados, el crecimiento trimestral del consumo total pasó de 0.6% en el primer trimestre a 1.2% en el segundo trimestre. Esta mejoría fue resultado de mayores crecimientos tanto del consumo privado, como del consumo público. Por su parte, el gasto en formación de capital también se acrecentó 2.8% a tasa trimestral en el segundo trimestre. Esta evolución se originó fundamentalmente en una mayor inversión pública, toda vez que la del sector privado se mantuvo prácticamente sin cambio en ese periodo.

En cuanto al comportamiento reciente de la demanda externa, éste se ha caracterizado por una marcada debilidad. Por el lado de la oferta, las variaciones trimestrales del PIB y de las importaciones de bienes y servicios pasaron de -0.4 y -3.9 por ciento en el primer trimestre, a 1.2 y 0.5 por ciento en el segundo. Durante el primer semestre de 2003 la oferta y la demanda agregadas registraron un crecimiento anual de 0.2%.

Por el lado de la oferta agregada su crecimiento en ese periodo provino de un incremento anual del PIB de 1.2%, que contrarrestó la caída anual de las importaciones de bienes y servicios de 2.4 por ciento. En cuanto a la demanda agregada, sólo el consumo total aumentó en ese lapso (2.2 por ciento), ya que la inversión total se redujo 1.6 por ciento, en tanto que las exportaciones de bienes y servicios mostraron un crecimiento nulo.

El crecimiento anual del consumo total se derivó de aumentos de 2.2 por ciento del consumo privado y de 2 por ciento del consumo público. A su vez, la evolución de la formación de capital estuvo determinada por una caída en la inversión privada (-4.6 por ciento), que anuló el importante incremento que experimentó la inversión pública (de 19.5 por ciento).

La evolución del sector externo de la economía mexicana durante el primer semestre de 2003 se caracterizó por los siguientes aspectos:

a) Una reducción anual de las exportaciones no petroleras y un virtual

estancamiento de las importaciones de mercancías. b) Déficit reducidos de la balanza comercial y de la cuenta corriente. c) Un movimiento positivo del ingreso por remesas familiares del exterior. d) Un superávit moderado en la cuenta de capital, mismo que estuvo

conformado en buena medida con recursos financieros de largo plazo destinados al sector privado.

e) Una acumulación neta de reservas internacionales. Durante el segundo trimestre de 2003 se observó una mejoría en las condiciones

de acceso de México al financiamiento externo. Las tasas de interés sobre la deuda externa mexicana alcanzaron niveles cercanos a sus mínimos históricos. Por otra parte,

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 20 UAM-Iztapalapa

en el primer semestre de 2003 la reducción del saldo negativo de la cuenta corriente de la balanza de pagos reflejó el ajuste ordenado de la economía ante la debilidad de la demanda interna y externa. Así, en el periodo referido dicha cuenta registró un déficit reducido, lo que se tradujo en una demanda moderada de recursos financieros externos. Esto último también obedeció a una recomposición de pasivos por parte de los emisores privados, quienes han acudido más al mercado interno con el objeto de reducir su endeudamiento con el exterior. En este contexto, el tipo de cambio finalizó la tendencia hacia la depreciación que había mostrado durante el trimestre previo. Al cierre del primer semestre la paridad se mantuvo en niveles similares a los registrados a finales de 2002.

Durante el primer semestre de 2003 el mercado laboral en México continuó mostrando signos de debilidad, como reflejo de la atonía de la actividad productiva. Por un lado, el empleo formal se contrajo, mientras que los principales indicadores de desempleo incrementaron ligeramente sus niveles. Por otro lado, continuó presentándose una migración del empleo del sector formal al informal. Este movimiento hacia actividades informales seguramente incide en una disminución en la productividad media en la economía.

En el periodo enero-junio las remuneraciones nominales por trabajador en los diferentes sectores tuvieron una variación anual promedio en un intervalo de 4.1 a 8.5 por ciento, lo cual implicó incrementos reales de -0.9 a 3.3 por ciento. Para el mismo periodo, en los casos de la industria manufacturera y maquiladora el incremento de su productividad resultó más que suficiente para compensar el alza que experimentaron los salarios reales. Esto no ocurrió en el sector de comercio al menudeo y, por tanto, los costos unitarios en este último crecieron.

Los distintos indicadores de empleo formal perdieron fortaleza en el primer semestre del año. Al término de junio, el número de trabajadores asegurados en el IMSS (permanentes y eventuales urbanos) se ubicó en 12,205,240 personas, es decir, 20,342 por debajo del nivel de diciembre de 2002. Esta reducción se compara desfavorablemente con la creación de poco más de 69 mil empleos lograda durante el mismo semestre de 2002. En cuanto a la composición del empleo formal, destaca que durante el primer semestre del año el número de asegurados permanentes disminuyó en aproximadamente 99 mil, mientras que el de asegurados eventuales urbanos aumentó en 79 mil.

Por otra parte, el crecimiento de los salarios contractuales siguió mostrando resistencia a la baja, situándose su promedio en el semestre ligeramente por encima de 5 por ciento. Estas tasas son todavía elevadas dada la holgura prevaleciente en el mercado laboral. Lo anterior ha limitado la recuperación de la ocupación.

Para generar empleos a una tasa congruente con la expansión de la fuerza laboral y comenzar a recuperar los puestos de trabajo que se han perdido desde 2001, es conveniente que los aumentos salariales reflejen la situación del mercado laboral.

La Junta de Gobierno del Banco de México considera que, en lo que resta del año, la inflación anual general continuará su tendencia hacia el objetivo de 3%,

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 21 UAM-Iztapalapa

mientras que la inflación subyacente permanecerá dentro del intervalo de variabilidad establecido para la inflación del INPC. Sin embargo, este escenario no está exento de riesgos, tanto de índole externa como interna.

La trayectoria de los precios resultó en su conjunto favorable. En junio de 2003 se registró una inflación anual del INPC de 4.27 por ciento, lo que significó una reducción de 1.43 puntos porcentuales con respecto a la cifra correspondiente a diciembre anterior. Dicha tasa es la más baja para junio desde que se inició el cálculo del índice. Por otra parte, en el mismo lapso la inflación anual subyacente disminuyó marginalmente en 0.17 puntos porcentuales, al pasar de 3.77 por ciento en diciembre a 3.60 por ciento en junio. La disminución de la inflación general es atribuible a la caída significativa que tuvieron tanto la variación anual de los precios de los productos agropecuarios, como la de los bienes con precios administrados y concertados.

La inflación anual de los productos agropecuarios exhibió una alta volatilidad durante el primer semestre de 2003: aumentó durante el primer trimestre, pero su tasa se redujo en junio en más de la mitad con respecto a la alcanzada en marzo. La inflación anual del subíndice de los bienes con precios administrados y concertados tuvo una marcada reducción debido al decremento en los precios de la electricidad. Cabe mencionar que la caída que experimentó el precio de la electricidad en abril y mayo fue consecuencia del efecto estacional derivado de la entrada en vigor de las tarifas de verano. Así pues, se trata de un aspecto temporal que se revertirá en los meses de octubre y, principalmente, noviembre. Al cierre de junio de 2003, la inflación anual subyacente de las mercancías registró un incremento de 0.21 puntos porcentuales con respecto al término de 2002. Por su parte, la variación anual del subíndice subyacente de servicios pasó de 6.23 por ciento a 5.25 por ciento en el mismo lapso. 3.2.2 LA INFLACIÓN Es un desequilibrio económico caracterizado por la subida general de los precios y provocado por la excesiva emisión de billetes de banco, un déficit presupuestario o por falta de adecuación entre la oferta y la demanda. La inflación es la presencia en la circulación de una gran cantidad de papel moneda que rebasa las necesidades de la circulación de mercancías o que sobrepasa a la cantidad de oro que lo respalda. La inflación se puede dar porque el Estado financia su gasto público a través de la creación (emisión de dinero), que al no tener respaldo pierde valor y por lo tanto disminuye su poder adquisitivo de la gente, se tiene que pagar más dinero por las mismas cosas. Se rompe el equilibrio para que la producción circule normalmente, hay un exceso de circulante en relación con la producción. Es diferente del auge porque la inflación es que mucho dinero está en circulación y el auge es una gran producción con tendencias de

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 22 UAM-Iztapalapa

empleo. El auge significa expansión, dinamismo, y desarrollo de toda actividad económica y la inflación solo es expansión monetaria.17 CAUSAS:

Internas: Emisión excesiva de papel moneda. Oferta insuficiente de productos agropecuarios en relación con la demanda. Excesivo afán de lucro de los capitalistas. Especulación y acaparamiento de mercancías. Altas tasas de interés bancario que encarecen el crédito. Devaluación.

Externas: Importación excesiva de mercancías a precios altos. Afluencia excesiva de capitales externos. Exportación excesiva de ciertos productos que incrementan las divisas. Especulación y acaparamiento a nivel mundial. Excesiva deuda externa. En el primer trimestre de 2003 la Junta de Gobierno del Banco de México reiteró

la restricción monetaria en tres ocasiones, con lo cual el “corto” pasó de 475 a 700 millones de pesos. Los tres aumentos del “corto” registrados en el periodo se sumaron a las dos acciones en el mismo sentido que se tomaron en el segundo semestre de 2002.

Dichos cambios de política monetaria estuvieron fundamentalmente enfocados a inducir una inflexión a la baja de las expectativas inflacionarias del público, así como a generar condiciones monetarias conducentes a que la inflación convergiera de manera sostenible hacia la meta. Las referidas acciones de restricción monetaria se adoptaron porque la economía enfrentó diversas perturbaciones de oferta, que hubieran podido poner en riesgo el proceso de estabilización de precios. Estas perturbaciones de oferta se reflejaron principalmente en un alza del componente no subyacente de la inflación general, particularmente sobre los precios de los productos agropecuarios y de los bienes y servicios administrados. A ello había que agregar las presiones sobre la inflación relacionadas con la depreciación del tipo de cambio ocurrida al final de 2002 y en el primer trimestre de 2003.18

Los mercados financieros nacionales reaccionaron de manera congruente con lo descrito. Así, las tasas de interés internas aumentaron en los días subsecuentes a las acciones de política monetaria adoptadas el 10 de enero, 7 de febrero y 28 de marzo. Cabe señalar que al cierre del primer trimestre las tasas de fondeo bancario y 17 http://dgcnesyp.inegi.gob.mx/cgi-win/bdi.exe 18http://www.banxico.org.mx/bPoliticaMonetaria/PoliticaMonetaria/InformeSobrePolMonetaria/

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 23 UAM-Iztapalapa

gubernamental habían aumentado 67 y 53 puntos base, respectivamente con relación al último día de 2002.

Así mismo las tasas de interés de los cetes a 28 y a 91 días en subasta primaria tuvieron alzas respectivas de 145 y 129 puntos base de la última semana de 2002 a la última de marzo de 2003.

Estros incrementos contrastaron con el bajo nivel y estabilidad de las tasas de interés en los Estados Unidos, así como con la reducción que registro el rendimiento total de los bonos soberanos de México colocados en el exterior. Además, el incremento del rendimiento real de los instrumentos financieros en México ocurrió cuando las tasas reales de los activos de corto plazo en los Estados Unidos eran negativas. 3.2.3 ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR CANASTA BÁSICA INFLACIÓN ANUAL (Periodo: 01/1982 - 09/2003 periodicidad: Mensual cifra: Porcentajes unidad: Sin Unidad)

FECHA INFLACION ANUAL 09/1993 8.04 09/1994 7.41 09/1995 49.77 09/1996 34.57 09/1997 19.93 09/1998 15.74 09/1999 16.88 09/2000 8.97 09/2001 5.77 09/2002 4.88 09/2003 4.02

Fuente: BANCO DE MÉXICO

3.2.4 TRATADOS DE LIBRE COMERCIO QUE MÉXICO HA SUSCRITO∗

Para México, un elemento importante dentro de su economía ha sido el incremento de acuerdos comerciales que a su vez han sido entre otras cosas, fuentes de materias primas e insumos industriales y equipo, y han fomentado el flujo de inversiones,

∗ Para este apartado se consulto la pagina: http://www.tratadosdemexico.com

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 24 UAM-Iztapalapa

servicios, tecnología y personas, obteniendo crecimiento y bienestar nacional. Actualmente, los diez tratados de libre comercio, otorgan un régimen de protección para los derechos de propiedad industrial ante este proceso de globalización.

Un Tratado de Libre Comercio (TLC) crea vínculos directos entre el comercio. El TLC es un conjunto de reglas para fomentar el intercambio comercial y los flujos de inversión entre los países mediante la eliminación paulatina de los aranceles o impuestos que pagan los productos para entrar a otro país. Además, el fin de un TLC es generar oportunidades de negocios que pudiera realizar México.

TRATADO DE LIBRE COMERCIO DE AMÉRICA DEL NORTE (TLCAN), 1994

Los objetivos para este tratado son integrar una región en donde el comercio de bienes, servicios y las corrientes de inversión sea más intenso, expedito y ordenado para beneficio de los consumidores e inversionistas de la región; eliminar barreras; el comercio de bienes y servicios y auspiciar condiciones para una competencia justa; incrementar las oportunidades de inversión; proteger la propiedad intelectual; establecer procedimientos efectivos para la aplicación del Tratado; la solución de controversias y por último, fomentar la cooperación trilateral, regional y multilateral. El TLCAN elimina todos los aranceles sobre bienes que se originan en Canadá, México y Estados Unidos, dentro de un período de transición. Las reglas de origen son necesarias para definir cuáles son los bienes con derecho a un tratamiento arancelario preferencial.

TRATADO DE LIBRE COMERCIO CON LA UNIÓN EUROPEA

La UE es el mayor mercado del mundo y una de las principales potencias a nivel mundial en materia de comercio e inversión. Realizar un TLC con la UE ofrece la eliminación de aranceles al 82% del comercio a la entrada en vigor del acuerdo, y al 18% restante al 2003.

TRATADO DE LIBRE COMERCIO CON LA ASOCIACIÓN EUROPEA DE LIBRE COMERCIO (TLC-AELC)

Los países del AELC negociaron una desgravación gradual de los aranceles aplicables a sus exportaciones industriales a México, a partir de la entrada en vigor del Tratado y hasta el año 2007.

TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y EL ESTADO DE ISRAEL, 2000

Este tratado tiene como fin el fortalecer las relaciones de comercio e inversión entre ambos países. Los principales elementos del tratado, comprenden el acceso a los mercados para productos agrícolas y bienes industriales, reglas de origen,

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 25 UAM-Iztapalapa

procedimientos aduaneros, compras de gobierno, competencia, solución de controversias y asuntos institucionales.

Así mismo, se tienen suscritos tratados con Guatemala, el Salvador y Honduras (Triángulo del Norte); Colombia y Venezuela (Grupo de los Tres); Costa Rica; Bolivia; Nicaragua y Chile. Adicionalmente, México firmará con Japón un TLC.

La amplia red de tratados descrita nos convierte en el país con más TLC’s negociados en el mundo, lo cual es un factor importante pues representa los siguientes beneficios:

a) Diversifican las relaciones comerciales de México logrando: Abrir nuevos mercados para los productos mexicanos en condiciones

preferenciales. Reducir la vulnerabilidad de nuestra economía a choques externos. Mejorar la oferta de insumos y tecnología para la industria mexicana en

beneficio sobre todo de PYMES. b) Genera mayores flujos de Inversión Extranjera Directa (IED) y fomenta las

alianzas estratégicas. La IED es el principal instrumento de transferencia de tecnología.

c) Son una herramienta clave para promover el crecimiento económico y generar más y mejores empleos.

3.2.5 INDUSTRIA DE PAPEL Y EMBALAJE 3.2.5.1 VALOR DE LA PRODUCCIÓN DE ENVASES EN MÉXICO Ψ

Durante el año 2002, en México, se presentaron factores tanto internos como externos que complicaron el desempeño de la economía nacional en su conjunto, impactando de manera importante en los sectores industriales del país.

A pesar de este panorama, en la industria de envase y embalaje en México se han presentado resultados favorables dentro de algunos rubros, por ejemplo: el valor de las ventas registró un incremento de 3% durante los meses de enero a septiembre del 2002, sin embargo, en el rubro del empleo se registró un decremento de 0.87%.

El valor de la producción de la industria de envase y embalaje en México, es decir, el valor total de los productos elaborados por las empresas con sus propias materias primas durante el periodo de referencia, -independientemente de que estos productos se hayan vendido o no-, presentó durante los primeros nueve meses del año 2002 un incremento de 3.2% con respecto al mismo periodo del año inmediato anterior.

Ψ Para este apartado se consulto la pagina: http://www.amee.org.mx/

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 26 UAM-Iztapalapa

Valor de la producción de Envases en México* (millones de pesos)

1997 1998 1999 2000 2001 2002

Papel y Cartón 9,453.88 11,397.01 13,828.74 15,887.83 16,106.60 16,423.60

Plástico 7,344.69 8,405.52 9,478.53 11,048.67 11,409.80 11,567.74

Vidrio 5,183.86 6,084.74 6,512.43 7,107.88 7,012.47 7,885.74

Metal 5,652.03 6,904.05 7,580.73 7,386.41 7,351.34 7,405.38

Madera 200.66 317.17 359.57 375.24 372.63 304.03

TOTAL 27,835.12 33,108.49 37,760.00 41,806.03 42,252.84 43,586.49

* Enero- Septiembre de cada año. Fuente: AMEE con datos de INEGI

Según datos del INEGI, el valor de la producción del sector registrado durante el periodo enero-septiembre fue de 43,586.49 millones de pesos (MDP), con dicha cifra se tiene que el valor de la producción del sector durante el período 1998-2002 creció a una tasa promedio anual de 9.6%. Destacando que fue el año 2001 cuando se registró el crecimiento menor con una tasa de 1.1% y el año de 1998 el de mayor incremento con una tasa de 18.9%. Sin duda, el bajo crecimiento que se ha presentado en los últimos dos años es consecuencia de la situación económica mundial que se vive actualmente.

$27,835.12

$33,108.49$37,760.00

$41,806.03$42,252.84

$43,586.49

$0.00$10,000.00$20,000.00$30,000.00$40,000.00$50,000.00

1997 1999 2001

Valor de la Producción de EnvasesEne-Sep de cada año. (En millones de Pesos)

En general el precio de los productos de papel y empaque fluctúan de acuerdo

con los precios internacionales. Los precios para cajas corrugadas en México han estado históricamente alrededor de un 15% por debajo de los precios del mismo producto en los E.U.A. y los precios para el papel para caja corrugada en México han estado de 10% a 15% más bajos que en los E.U.A. En el pasado esta diferencia en

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 27 UAM-Iztapalapa

precios combinado con las tarifas de protección, ha desanimado las importaciones de los Estados Unidos. Con la eliminación total de las tarifas y precios generalmente más bajos para los productos de empaque en los E.U.A. en los últimos tres años, la competencia en México de las importaciones ha incrementado. Nuestros precios para los productos de empaque han bajado en los últimos tres años en respuesta a la competencia de las importaciones. 3.2.5.2 PIB TRIMESTRAL

División de la Industria Manufacturera.

Variación Promedio Anual Porcentual19 (2° TRIMESTRE DE CADA AÑO)

PERIODO

Papel, Productos de Papel, Imprenta y Editoriales

1993/02 1.2 1994/02 3 1995/02 -6.6 1996/02 -1.6 1997/02 9.6 1998/02 8.1 1999/02 6.1 2000/02 6.1 2001/02 -4.7 2002/02 -2.6 2003/02 0.7 FUENTE: INEGI. Sistema de Cuentas Nacionales de México.

3.2.5.3 MATERIA PRIMA

La materia prima usada en nuestro proceso es fibra reciclada, obtenida a través de procesar cartón corrugado (CC) y papel Kraft (PK). Este negocio es afectado por tendencias en los precios nacionales e internacionales de CC. En México el diferencial del precio entre el CC nacional e importado varia notoriamente, debido a la demanda y fluctuaciones monetarias. El tipo de cambio de Pesos a Dólares también afectan los costos de importación de CC a México. El precio del CC en México tiende a seguir las fluctuaciones en el precio de los E.U.A., pero es generalmente más bajo debido a que este es de una calidad más baja.

19 Para este apartado se consulto la pagina: http://www.banxico.org.mx/cgi_inveco/sibamexbd.exe

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 28 UAM-Iztapalapa

3.3 LEGAL

Los aspectos fundamentales que deben de tomarse en cuenta son: instalación, constitución y operación estos tres factores son inseparables para la creación y funcionamiento de cualquier tipo de empresa.

3.3.1 SHCP∆ (SECRETARIA DE HACIENDA Y CRÉDITO PÚBLICO) Esta dependencia brinda el registro general de contribuyentes y la autorización de los libros contables. Adicionalmente te ofrece la gestoria para el aumento o disminución de las obligaciones fiscales, apertura o cierre de establecimientos; cambio de domicilio fiscal, de actividad preponderante, de régimen de capital social; de nombre, de dominación o razón social entre otros.

También se encarga de elaborar el presupuesto del país y cobrar los diferentes impuestos que generan los contribuyentes, supervisa la comisión de valores, por lo que el empresario deberá cumplir con una serie de requisitos:

Llenar el formato para dar de alta ala empresa. Dar de alta a los trabajadores. Presentar una copia del acta constitutiva. Un comprobante de domicilio de la empresa, así como también una identificación del representante de la empresa.

3.3.2 SEMARNAPΩ (SECRETARIA DEL MEDIO AMBIENTE, RECURSOS

NATURALES Y PESCA) Esta secretaria facilita la licencia de funcionamiento, el registro de emisión de los contaminantes de la atmósfera de la manifestación del impacto ambiental en información a lo referente a descargas de agua residual y control de residuos peligrosos.

Se encarga de verificar el cumplimiento de las disposiciones contenidas en la ley general de equilibrio, ecológico y protección del medio ambiente, los factores más importantes en los que se basa son: aire, agua y suelo.

En la contaminación de la atmósfera (aire) deberá solicitar una licencia de funcionamiento. Para solicitar dicha licencia es necesario presentar la siguiente información:

∆ Para este apartado se consulto la pagina: http://www.shcp.gop.mx Ω Para este apartado se consulto la pagina: http://www.semarnap.gob.mx

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 29 UAM-Iztapalapa

Domicilio fiscal. Descripción del proceso. Relación de maquinaria y equipo. Descripción de productos y subproductos. Una relación de emisiones contaminantes a la atmósfera, si es que existen operaciones durante el proceso que arrojen gases contaminantes a la atmósfera.

Si existen este tipo de contaminantes presentar alternativas para el control de estos presentando equipo y método de control.

Programas de contingencia.

En los casos que presenten emisiones de olores, gases así como; partículas sólidas o liquidas no controladas a la atmósfera, deberá presentarse un programa de control de contingencia que tenga medidas y acciones que se llevaran acabo para el control de situaciones. 3.3.3 SARH Φ (SECRETARIA DE AGRICULTURA Y RECUSRSOS HIDRÁULICOS) Esta otorga la autorización sanitaria para importación y exportación de productos forestales, agropecuarios y agroquímicos.

3.3.4 STPSϕ (SECRETARIA DE TRABAJO Y PREVISIÓN SOCIAL) Esta secretaria se encarga de que todos los negocios cumplan con el reglamento federal de seguridad higiene y medio ambiente de trabajo. Esta también es la encargada de otorgar las licencias para operadores de grúas y montacargas, licencias de funcionamiento de maquinaria y equipo, capacitación industrial de la mano de obra, registro del titulo de medico y examen, la autorización de planos de construcción e instalaciones de recipientes sujetos a presión generadores de vapor y el registro de comisiones mixtas de seguridad en los centros de trabajo.

La autorización de generadores de vapor, que los centros de trabajo cumplan con las condiciones de seguridad para los generadores de vapor.

ΦPara este apartado se consulto la pagina: http://www.uaq.mx/servicios/cia/c-est/secretarias/sarh.html ϕ Para este apartado se consulto la pagina: http://www.stps.gob.mx

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 30 UAM-Iztapalapa

3.3.5 SRE (SECRETARIA DE RELACIONES EXTERIORES) Esta secretaria por medio de la dirección de permisos y el artuculo 27 constitucional autoriza la constitución de una sociedad, resuelve si la denominación o razón social no esta registrada con anterioridad y autoriza la determinación del objeto social.

Para la instalación los trámites más importantes son: El certificado de zonificación para uso especifico. Certificado de uso del suelo por derechos adquiridos La declaración de apertura lo anterior se determina según la actividad.

3.3.6 NOTARIO PUBLICO / REGISTRO PUBLICO DE COMERCIO

La constitución de la sociedad se formaliza mediante un contrato social denominado escritura constitutiva que establece lo requisitos y reglas a partir de las cuales habrá de funcionar una sociedad. Entre otras cosas contiene:

Datos generales de los socios. Objeto social. Denominación o razón social. Duración de la sociedad. Importe del capital social. Domicilio social. Órgano de administración. Vigilancia. Bases para la liquidación.

Este contrato, también es llamado estatutos, debe de ser entregado en escritura

ante notario público, inscrito en el registro público de comercio de la SECOFI dentro de los 15 días siguientes a su suscripción.

3.3.7 SSAϖ (SECRETARIA DE SALUBRIDAD Y ASISTENCIA) Las actividades relacionadas con la salud humana requieren obtener, en un plazo no mayor a 30 días, de la secretaria de salud o de los gobiernos estatales, una autorización que tendrá la forma de licencia sanitaria, permiso sanitario, tarjetas sanitarias y aviso de apertura. ϖ Para este apartado se consulto la pagina: http://www.salud.gob.mx

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 31 UAM-Iztapalapa

Esta obligada a presentar un plano de la empresa. La elaboración del producto queda a disponibilidad del productor. Se realiza una visita por verificación especial, a los tres meses de que la

empresa haya realizado sus actividades para supervisar el buen funcionamiento.

Esta licencia tiene por lo general una vigencia de dos años y debe revalidarse 30 días antes de su vencimiento.

3.3.8 INEGIΘ (INSTITUTO NACIONAL DE ESTADÍSTICA, GEOGRAFÍA E

INFORMÁTICA) Al iniciar las operaciones de la empresa y posteriormente cada año se debe dar aviso de manifestación estadística ante la dirección general de estadística, dependiente del instituto nacional de estadística, geografía e informática (INEGI). 3.3.9 COMISIÓN NACIONAL DEL AGUA En este caso de no estar conectado ala red de agua potable y alcantarillado se debe solicitar permiso ante la comisión nacional del agua para obtener derechos de extracción del agua del subsuelo y de igual manera deben de registrar las descargas. En ambos casos se origina el pago de derechos. 3.3.10 BOMBEROS Requisitos para tener medidas preventivas sobre catástrofes apoyadas por los bomberos cumpliendo con el artículo 116 y 136, reglamentos de construcción con visto bueno de la institución son:

OSR-01 de la secretaria e protección y vialidad, en la cual se especifica la ubicación del giro, los datos del establecimiento, así como las colindancias.

Se realiza un pago de radicación, con el cual el cuerpo de bomberos acude al lugar para examinar la colocación de las tomas de agua, salidas de emergencia, extinguidotes, zonas de seguridad, señalamientos de gas y primeros auxilios.

Otro requisito es estar dado de alta en hacienda.

Θ Para este apartado se consulto la pagina: http://www.inegi.gob.mx

ECOMEX, S. A. de C. V.

Isidro Fabela 166, Parque Industrial Santiago Tianguistenco, Estado de México

PROYECTO TERMINAL, 04-I 32 UAM-Iztapalapa

Presentar el plano de levantamiento de la planta, el de instalación eléctrica ya que en las oficinas de no existir ningún tipo de instalación contra siniestros, se darán sugerencias y se indicara el modo de proceder para su ubicación y mejor desempeño.

Foto e identificación de la persona que va a realizar el trámite.

3.3.11 IMSS ∋ (INSTITUTO MEXICANO DEL SEGURO SOCIAL) El patrón (la empresa o persona física con actividades empresariales) y los trabajadores deben inscribirse en el instituto mexicano del seguro social (IMSS), dentro de un plazo no mayor a cinco días de iniciadas las actividades. Al patrón se le clasificara de acuerdo al reglamento de clasificación de empresas y denominación del grado de riesgo del seguro del trabajo, base para fijar las cuotas que debe cubrir.

Para dar de alta ala empresa se requiere de una forma AFIL-01, a donde se le asignara un numero de registro patronal y en el cual debe de incluir la causa de presentación de este aviso, ya que de esto defenderán las instrucciones que debe de seguir el patrón.

Inscripción de la empresa en el seguro de riesgos de trabajo, el seguro social da una forma (SSRT-033) en la cual se debe de especificar.

Actividades económicas y giro. Materias primas y materiales Maquinaria y equipo (incluyendo el numero de unidades, uso , nombre y consumo de energía) Personal con el número de trabajadores oficio y ocupación. Proceso de trabajo. De conformidad con los artículos 10 y 13 de la ley de los riesgos de trabajos, la empresa se clasificara en I, II, III, IV, V.

En la ley del seguro social en el régimen financiero se asignan las materias